ANALYSIS OF FACTORS AFFECTING INTELLECTUAL CAPITAL DISCLOSURE

(Empirical Study on All Companies Listed in Indonesia Stock Exchange Period 2014-2015)

Oleh

NURITA MIATU ZULFI 20130420432

FAKULTAS EKONOMI DAN BISNIS

ANALISIS FAKTOR-FAKTOR YANG MEMENGARUHI INTELLECTUAL CAPITAL DISCLOSURE

(Studi Empiris pada Seluruh Perusahaan yang Terdaftar di Bursa Efek Indonesia Periode 2014-2015)

ANALYSIS OF FACTORS AFFECTING INTELLECTUAL CAPITAL DISCLOSURE

(Empirical Study on All Companies Listed in Indonesia Stock Exchange Period 2014-2015)

SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh

Gelar Sarjana pada Fakultas Ekonomi dan Bisnis Program Studi Akuntansi Universitas Muhammadiyah Yogyakarta

Oleh

NURITA MIATU ZULFI 20130420432

FAKULTAS EKONOMI DAN BISNIS

PERNYATAAN

Dengan ini saya,

Nama : Nurita Miatu Zulfi

Nomor Mahasiswa : 20130420432

Menyatakan bahwa skripsi ini dengan judul: “ANALISIS FAKTOR-FAKTOR YANG MEMENGARUHI INTELLECTUAL CAPITAL DISCLOSURE (Studi Empiris pada Seluruh Perusahaan yang Terdaftar di Bursa Efek Indonesia Periode 2014-2015)” tidak terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan di suatu Perguruan Tinggi, dan sepanjang pengetahuan saya juga tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang tertulis diacu dalam naskah ini dan disebutkan dalam referensi. Apabila di kemudian hari terbukti bahwa pernyataan ini tidak benar maka saya sanggup menerima hukuman atau sanksi apapun sesuai peraturan yang berlaku.

Yogyakarta, 4 Mei 2017

MOTTO

”Waman jaahada fa-innamaa yujaahidu linafsihi innallaha laghanii-yun

'anil 'aalamiin.”

”Dan barangsiapa yang bersungguh-sungguh, maka sesungguhnya kesungguhannya itu adalah untuk dirinya sendiri. Sesungguhnya Allah benar-benar Maha Kaya (tidak memerlukan sesuatu) dari alam semesta.”

-QS Al-Ankabut 29 : 6-

“Sebaik-baik hidup manusia adalah yang bermanfaat bagi orang

lain”

-HR. Bukhari dan

Muslim-“We make a living by what we get, but we make a life by what we give”

-Winston Churchill-

“Fighter who lost it usually is a fighter who already think not deserve to win”

-Napoleon Bonaparte-

“The lion looks the most handsome when looking for prey”

-Jalaluddin Rumi-

“A person who never make a mistake never tried anything new”

-Albert Einstein-

“Do the best and pray. God will take care of the rest”

-Me-

“Belajar dari masa lalu, hidup untuk sekarang, berjuang untuk

masa depan”

PERSEMBAHAAN Alhamdulillah..Alhamdulillah..Alhamdulillahirobbil’alamin..

Sujud syukurku kusembahkan kepadamu Tuhan yang Maha Agung nan Maha Tinggi

nan Maha Adil nan Maha Penyayang, atas takdirmu telah kau jadikan aku manusia

yang senantiasa berpikir, berilmu, beriman dan bersabar dalam menjalani kehidupan

ini. Semoga keberhasilan ini menjadi satu langkah awal bagiku untuk meraih cita-cita

besarku.

Lantunan Al-fatihah beriring Shalawat dalam silahku merintih, menadahkan doa

dalam syukur yang tiada terkira, terima kasihku untukmu. Kupersembahkan sebuah

karya kecil ini untuk Ayahanda dan Ibundaku tercinta, yang tiada pernah hentinya

selama ini memberiku semangat, doa, dorongan, nasehat dan kasih sayang serta

pengorbanan yang tak tergantikan hingga aku selalu kuat menjalani setiap rintangan

yang ada didepanku.,,Ayah,.. Ibu...terimalah bukti kecil ini sebagai hadiah

keseriusanku dalam membalas semua pengorbananmu.. demi hidupku kalian ikhlas

mengorbankan segala perasaan tanpa kenal lelah, dalam lapar berjuang separuh

nyawa hingga segalanya.. Maafkan anakmu Ayah,,, Ibu,, masih saja ananda

menyusahkanmu..

Ya Allah ya Rahman ya Rahim... Dalam silah di lima waktu mulai fajar terbit hingga

terbenam.. seraya tangaku menadah selalu kuucapkan syukur karena telah kau

tempatkan aku diantara kedua malaikatmu yang setiap waktu ikhlas menjagaku,,

mendidikku,, membimbingku dengan baik,, ya Allah berikanlah balasan setimpal

syurga firdaus untuk mereka dan jauhkanlah mereka nanti dari panasnya sengat hawa

api nerakamu..

Untukmu Ayah (Masruri)...Ibu (Nur Hidayah)...Terima Kasih...

We always loving you (ttd. Anakmu)

Teruntuk kedua brothers ku Firza dan Ikmal,, kalian adalah obat pelipur lara hatiku

yang selalu menghiburku dalam keadaan terjatuh..

Love you my bro..

Terimakasih tak lupa aku sampaikan kepada Dosen Pembimbingku Ibu Barbara

Gunawan yang dengan sabar membimbingku hingga skripsi ini selesai disusun,, tiada

Spesial buat kalian Girl’s Generation (Mella, Qya, Fida, Lely, Desi),, selama 4 tahun ini kita saling menjaga dan saling berbagi,, walau banyak ujian persahabatan kita hadapi

tapi kita berenam tetap bertahan demi menjaga satu kata penuh makna “Persahabatan”,, terima kasih karena kalian selalu menjadi kekuatanku, senyumku, keluargaku, sahabatku..

Love you gengs..:*

Banyak terima kasih buat anak-anak geng seperjuanganku sekaligus ciwi-ciwi

kontrakan aku yang kece.. (Desi & Herlina),, terima kasih telah mendengar segala keluh

kesahku dalam menyelesaikan skripsi ini,, susah senang kita lewati bareng-bareng..

kalian penopang dalam keputusasaanku.. kalian memberiku motivasi untuk berjuang

demi memperoleh gelar S.E. ini

Wish you all the best guys..

Buat Keluarga Macam Apa.. (Herlince, Qeyong, Nendong, Nenong, Endrance, Kawan

Ahlun, Bebeb Yogai, Dariyan Ugal) berkat kalian aku menghabiskan sisa waktuku di

kota teristimewa (Yogyakarta) dengan sejuta kebahagiaan yang tak terlupakan..

terima kasih atas support kalian..

Thanks to teman semisi dan seperjuanganku KKN 40..

Untuk kalian keluarga pertamaku di kampus,, Accounting K..

Untuk Accounting 2013 dan Almamaterku..

Untuk kota bernaungku selama 4 tahun.. kota yang istimewa Yogyakarta..

Untuk ribuan tujuan yang harus dicapai, untuk jutaan impian yang akan dikejar, untuk

sebuah pengharapan, agar hidup jauh lebih bermakna, hidup tanpa mimpi ibarat arus

sungai. Mengalir tanpa tujuan. Teruslah belajar, berusaha, dan berdoa untuk

menggapainya.

Jatuh berdiri lagi. Kalah mencoba lagi. Gagal Bangkit lagi.

Never give up!

Sampai Allah SWT berkata “waktunya pulang” Hanya sebuah karya kecil dan untaian kata-kata ini yang dapat

kupersembahkan kepada kalian semua,, Terimakasih beribu terimakasih kuucapkan..

Atas segala kekhilafan salah dan kekuranganku,

kurendahkan hati serta diri menjabat tangan meminta beribu-ribu kata maaf tercurah.

Skripsi ini kupersembahkan.

DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN DOSEN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERNYATAAN ... iv

HALAMAN MOTTO ... v

HALAMAN PERSEMBAHAN ... vi

HALAMAN KATA PENGANTAR ... viii

INTISARI ... x

BAB III. METODE PENELITIAN ... 28

B. Jenis Data ... 28

C. Teknik Pengambilan Sampel ... 28

D. Teknik Pengumpulan Data ... 29

E. Definisi Operasional Variabel ... 29

F. Uji Kualitas Data ... 32

BAB IV. HASIL PENELITIAN DAN PEMBAHASAN ... 37

A. Gambaran Umum Obyek Penelitian ... 37

B. Uji Statistik Deskriptif ... 38

C. Uji Asumsi Klasik ... 41

D. Hasil Penelitian (Uji Hipotesis) ... 44

E. Pembahasan (Intrepretasi) ... 47

BAB V. SIMPULAN SARAN DAN KETERBATASAN ... 63

A. Simpulan ... 63

B. Saran ... 64

C. Keterbatasan ... 64

DAFTAR TABEL

TABEL 4.1 RINGKASAN HASIL PENGAMBILAN SAMPEL ... 37

TABEL 4.2 HASIL UJI STATISTIK DESKRIPTIF ... 38

TABEL 4.3 HASIL UJI NORMALITAS ... 41

TABEL 4.4 HASIL UJI MULTIKOLINIERITAS ... 42

TABEL 4.5 HASIL UJI HETEROSKEDASTISITAS ... 43

TABEL 4.6 HASIL UJI AUTOKORELASI ... 43

TABEL 4.7 HASIL UJI DETERMINASI ADJUSTED ... 44

DAFTAR GAMBAR

DAFTAR LAMPIRAN

Lampiran 1. Daftar Perusahaan Sampel Penelitian

Lampiran 2. Daftar Item Intellectual Capital Disclosure

Lampiran 3. Ceklis item Intellectual Capital Disclosure

Lampiran 4. Kepemilikan Manajerial

Lampiran 5. Kepemilikan Institusional

Lampiran 6. Kepemilikan Asing

Lampiran 7. Tingkat Modal Intelektual

Lampiran 8. Ukuran Perusahaan

Lampiran 9. Profitabilitas

Lampiran 10. Leverage

Lampiran 11. Statistik Deskriptif

Lampiran 12. Hasil Uji Normalitas

Lampiran 13. Hasil Uji Multikolinieritas

Lampiran 14. Hasil Uji Heteroskedastisitas

Lampiran 15. Hasil Uji Autokorelasi

Lampiran 16. Hasil Uji Determinasi Adjusted

x

ukuran perusahaan, profitabilitas, dan leverage terhadap intellectual capital disclosure. Penelitian ini menggunakan variabel independen antara lain kepemilikan manajerial, kepemilikan institusional, kepemilikan asing, tingkat modal intelektual dan ukuran perusahaan serta variable kontrol profitabilitas dan leverage. Sedangkan variabel dependen yang digunakan yaitu intellectual capital disclosure.

Sampel yang dipakai dalam penelitian adalah 92 data dari seluruh perusahaan yang terdaftar di BEI periode 2014 sampai 2015. Teknik pengambilan sampel dengan metode purposive sampling. Metode analisis yang digunakan adalah regresi berganda dengan menggunakan program SPSS 23.0.

Hasil analisis menunjukkan bahwa variabel ukuran perusahaan berpengaruh positif terhadap intellectual capital disclosure dengan tingkat signifikansi 0,000. Kepemilikan manjerial, kepemilikan institusional, kepemilikan asing, tingkat modal intelektual, profitabilitas, dan leverage tidak berpengaruh terhadap intellectual capital disclosure.

xi

used independent variable such as management ownership, institutional ownership, foreign ownership, level of intellectual capital, and size of firm also control variables such as profitability and leverage. The dependent variables is Intellectual Capital Disclosure (ICD).

The sample used in this research are 92 observations of all companies listed on Indonesian Stock Exchange during the period 2014 to 2015. The technique of sampling with a purposive sampling method. Methods of analysis used is multiple regression using SPSS 23.0 program.

The results of this research show that the positive effect of size of firm on ICD

with a level of significance of 0.000. Management ownership, institutional ownership, foreign ownership, level of intellectual capital, profitability, and leverage has no effect significantly with ICD.

1 A. Latar Belakang Penelitian

Masuknya era globalisasi ekonomi di kawasan Asia Tenggara yang

ditandai dengan diberlakukannya Masyarakat Ekonomi Asean (MEA), telah

mendorong timbulnya persaingan bisnis yang cukup ketat antar perusahaan.

Indonesia sebagai salah negara di kawasan Asia Tenggara tentu harus memiliki

denyut bisnis yang kuat agar dapat bertahan ditengah persaingan tersebut. Untuk

dapat bertahan dan bersaing, setiap perusahaan dituntut untuk selalu memperbaiki

diri dan berinovasi khususnya di bidang teknologi dan ilmu pengetahuan.

Marisanti dan Kiswara (2012) menyatakan bahwa untuk dapat bertahan,

perusahaan harus mengubah strategi bisnisnya dari bisnis yang didasarkan pada

tenaga kerja (labor based business) menuju bisnis berdasarkan pengetahuan

(knowledge based business). Ketika perusahaan menerapkan ekonomi berbasis

pengetahuan, yaitu dengan meningkatkan ilmu pengetahuan dan teknologi, berarti

perusahaan sedang melakukan upaya untuk meningkatkan kompetensi yang

dimilikinya yang berdampak pada peningkatan nilai perusahaan.

Perusahaan yang diimbangi dengan tenaga kerja yang terdidik dan

ditengah persaingan MEA. Selain itu, dengan diterapkannya knowledge based

business perusahaan diharapkan dapat memanfaatkan sumber dayanya secara

efisien dan efektif sehingga kelak dapat menciptakan keunggulan kompetitif.

Dilihat dari sudut pandang Islam, menuntut ilmu merupakan hal yang

wajib dilakukan oleh setiap muslim. Allah SWT melalui Surat Al-Mujadaalah

ayat 11 menjelaskan tentang keutamaan dari orang yang berilmu. Berikut bunyi

dari Q.S. Al-Mujaadalah 58:11

Artinya:

“Hai orang-orang beriman apabila dikatakan kepadamu: “Berlapang -lapanglah dalam majlis”, maka lapangkanlah niscaya Allah akan memberi kelapangan untukmu. Dan apabila dikatakan: “Berdirilah kamu”, maka berdirilah, niscaya Allah akan meninggikan orang-orang yang beriman di antaramu dan orang-orang yang diberi ilmu pengetahuan beberapa derajat. Dan Allah Maha Mengetahui apa yang kamu kerjakan.” (Q.S. Al-Mujaadalah 58:11)

Dalam ayat tersebut dijelaskan bahwa Allah akan meninggikan beberapa

derajat orang-orang yang berilmu pengetahuan di surga kelak. Ilmu pengetahuan

yang berlandaskan pada iman kepada Allah SWT akan mampu membawa

Intellectual capital (IC) merupakan salah satu bentuk intangible asset

berupa pengetahuan, teknologi, dan jaringan informasi yang dimiliki oleh suatu

organisasi (Aisyah dan Sudarno, 2014). Pengungkapan IC penting bagi investor

karena dalam pengungkapan tersebut dijelaskan berbagai macam aktivitas

perusahaan, terutama bagi perusahaan dilingkungan ekonomi yang intens

berkompeti sisecara global (Arifah, 2012). Intellectual capital yang dimiliki

perusahaan berpengaruh terhadap pengambilan keputusan investasi oleh investor.

Oleh karenanya, perusahaan harus melakukan pengungkapan terhadap ICnya agar

pihak yang berkepentingan dapat memeroleh informasi yang cukup mengenai

sumber daya perusahaan.

Intellectual capital juga dibuat guna menciptakan nilai bagi perusahaan.

Selain itu, pengungkapan terhadap IC perusahaan juga membantu dalam

mengurangi asimetri informasi antara perusahaan dengan pengguna.

Pengungkapan yang dilakukan perusahaan terhadap ICnya dapat meningkatkan

kepercayaan investor sehingga memengaruhi pengambilan keputusan

investasinya.

Arifah (2012) menyebutkan bahwa pengungkapan terhadap IC perusahaan

penting bagi investor karena melalui pengungkapan tersebut investor dapat

mengetahui berbagai aktivitas perusahaan, terutama pada perusahaan yang berada

di lingkungan ekonomi yang intens berkompetisi secara global. Investor akan

lebih mudah dalam memberi penilaian pada perusahaan mengenai tingkat

Di Indonesia, pengungkapan terhadap IC masih dilakukan secara sukarela

(voluntary disclosure). Oleh karena itu pengungkapan item-item IC masih cukup

terbatas. Intellectual capital mulai mendapatkan perhatian dari pihak-pihak yang

berkepentingan setelah pemerintah mengeluarkan peraturan IAS 38 atau PSAK

(Pernyataan Standar Akuntansi keuangan) pasal 19. PSAK pasal 19 tersebut telah

mengalami beberapa kali perubahan.

Saat ini di Indonesia telah diterapkan PSAK pasal 19 (revisi 2009) tentang

aset tak berwujud. Dalam PSAK pasal 19 tersebut, dijelaskan tentang perlakuan

dan pengungkapan terhadap aset tak berwujud. Akan tetapi didalam PSAK

tersebut belum dijelaskan item-item apa saja yang wajib diungkapkan sehingga

pengungkapan masih bersifat voluntary.

Berdasarkan peneltian yang dilakukan Utama dan Khafid (2015), rata-rata

pengungkapan IC di Indonesia masih rendah yaitu sebesar 36,38% dari total 64

item intellectual capital. Hal ini disebabkan belum adanya peraturan yang

mengatur item-item intangible asset apa saja yang harus dilaporkan dalam

laporan keuangan.

Pengungkapan terhadap IC perusahaan perlu dilakukan guna menghindari

penilaian buruk investor terhadap perusahaan. Pengungkapan ini mengindikasikan

bahwa perusahaan saat ini telah berinvestasi pada modal intelektual (Intellectual

Capital) yang diharapkan dapat mendatangkan manfaat ekonomi dimasa

mendatang baik bagi pihak perusahaan maupun pihak eksternal. Cahya (2013)

meningkatkan akuntabilitas perusahaan dan kesadaran perusahaan akan

transparansi dan pengungkapan. Akuntabilitas perusahaan dapat ditingkatkan

dengan meningkatkan tanggung jawab terhadap stakeholders.

Penelitian ini dilakukan untuk menguji faktor-faktor yang berpengaruh

terhadap intellectual capital disclosure. Mengacu pada beberapa penelitian

sebelumnya peneliti mengambil variabel independen kepemilikan manajerial,

kepemilikan institusional, kepemilikan asing, tingkat modal intelektual, dan

ukuran perusahaan. Sampel dalam penelitian ini diambil dari seluruh perusahaan

yang terdaftar di Bursa Efek Indonesia periode 2014 sampai 2015.

Kepemilikan manajerial merupakan proporsi kepemilikan saham

perusahaan oleh pihak manajer (Utama dan Khafid, 2015). Manajer akan

cenderung terlibat dalam aktivitas penciptaan nilai yang dapat meningkatkan

keunggulan kompetitif jangka panjang bagi perusahaan karena mereka merasa

memiliki tanggung jawab terhadap perusahaan tersebut. Aisyah dan Sudarno

(2014) serta Mahardika et al. (2014) menyatakan bahwa tidak terdapat pengaruh

yang signifikan dari kepemilikan manajerial terhadap intellectual capital

disclosure. Namun hasil penelitian yang dilakukan oleh Utama dan Khafid (2015)

serta Bathia dan Agarwal (2015) menyatakan bahwa kepemilikan manajerial

berpengaruh signifikan terhadap intellectual capital disclosure.

Kepemilikan Institusional merupakan proporsi kepemilikan saham

perusahaan oleh institusi (Utama dan Khafid, 2015). Menurut Sudarno dan

oleh pihak luar terhadap aktivitas bisnis yang dilakukan oleh perusahaan. Oleh

sebab itu perusahaan dengan kepemilikan institusional tinggi akan terdorong

untuk melaporkan kegiatan bisnisnya secara lebih luas dan transparan. Aisyah dan

Sudarno (2014) menyatakan bahwa kepemilikan institusional tidak berpengaruh

terhadap intellectual capital disclosure. Akan tetapi hasil penelitian tersebut tidak

sejalan dengan hasil penelitian Utama dan Khafid (2015) yang menyatakan bahwa

intellectual capital disclosure berpengaruh signifikan terhadap intellectual capital

disclosure.

Kepemilikan asing menunjukkan proporsi kepemilikan saham perusahaan

oleh pihak asing (Utama dan Khafid, 2015). Menurut Aisyah dan Sudarno (2014)

kepemilikan asing menuntut standar corporate yang tinggi sehingga dapat

menjadi monitor yang efektif bagi manajer dalam pasar yang sedang tumbuh.

Investor asing biasanya lebih menunjukkan dukungannya terhadap aktivitas yang

mendukung penciptaan nilai bagi perusahaan. Aisyah dan Sudarno (2014)

menyatakan bahwa kepemilikan asing berpengaruh signifikan positif terhadap

intellectual capital disclosure. Namun hasil penelitian tersebut berlawanan

dengan hasil penelitian yang dilakukan oleh Mahardika et al. (2014) serta Utama

dan Khafid (2015).

Tingkat modal intelektual menggambarkan jumlah modal intelektual yang

dimiliki oleh perusahaan (Utama dan Khafid, 2015). Perusahaan dengan kinerja

yang baik selalu mengirimkan sinyal positif ke pasar (Ferreira et al., 2012).

perusahaan dimata stakeholder. Penelitian Ferreira et al. (2012) menunjukkan

bahwa variabel tingkat modal intelektual tidak berpengaruh terhadap intellectual

capital disclosure. Namun hasil tersebut tidak didukung oleh Utama dan Khafid

(2015).

Ukuran perusahaan menggambarkan besar atau kecilnya suatu perusahaan

(Haryanto dan Kurniawan, 2014). Perusahaan yang besar memiliki tanggung

jawab yang lebih besar pula dalam menyampaikan atau melaporkan laporan

keuangannya kepada stakeholders sebagai bentuk keterbukaan informasi dan

pertanggung jawaban manajemen dalam rangka menciptakan nilai tambah bagi

perusahaan. Oleh karena itu perusahaan besar akan mengungkapkan informasinya

secara lebih luas. Penelitian ini didukung oleh hasil penelitian Ferreira et al.

(2012), Kateb (2014), serta Astuti dan Wirama (2016) yang menyatakan bahwa

ukuran perusahaan berpengaruh terhadap intellectual capital disclosure.

Selain kelima variabel independen tersebut, terdapat pula dua variabel

kontrol dalam penelitian ini yang disinyalir turut berpengaruh terhadap

intellectual capital disclosure yaitu profitabilitas dan leverage. Profitabilitas

menunjukkan kemampuan perusahaan dalam menghasilkan laba. Profitabilitas

diukur dengan Return on Asset (ROA). Profitabilitas yang tinggi menunjukkan

bahwa kemampuan perusahaan dalam mengelola atau memanfaatkan aset yang

dimilikinya baik begitu pula sebaliknya. Hasil penelitian yang dilakukan oleh

Utama dan Khafid (2015) menunjukkan bahwa variable profitabilitas berpengaruh

ditunjukkan oleh penelitian Taliyang et al. (2011) serta Stephani dan Yuyetta

(2011) yang menunjukkan bahwa profitabilitas tidak berpengaruh terhadap

intellectual capital disclosure.

Leverage merupakan pengukur besarnya aset yang dibiayai oleh hutang.

Rasio leverage merupakan proporsi total utang terhadap total aset perusahaan.

Rasio ini digunakan untuk memberikan gambaran mengenai keadaan perusahaan

(Stephani dan Yuyetta, 2011). Utama dan Khafid (2015) menyatakan bahwa

leverage berpengaruh signifikan terhadap intellectual capital disclosure. Akan

tetapi, hasil penelitian yang dilakukan oleh Taliyang et al. (2011) menyatakan

bahwa leverage tidak berpengaruh terhadap intellectual capital disclosure.

Berdasarkan ulasan tersebut, maka dilakukan penelitian dengan judul

“Analisis Faktor-faktor yang Memengaruhi Intellectual Capital Disclosure”.

Penelitian ini merupakan replikasi dari penelitian Utama dan Khafid (2015) yang

meneliti pengaruh variabel kepemilikan manajerial, kepemilikan institusional,

kepemilikan asing, kepemilikan pemerintah, tingkat modal intelektual,

profitabilitas dan leverage terhadap luas pengungkapan modal intelektual.

Kontribusi yang diberikan dalam peneltian ini yaitu dengan menambah variabel

serta mengganti sampel dan periode penelitihan. Variabel yang ditambahkan

B. Batasan Masalah

Beberapa penelitian terkait intellectual capital disclosure (ICD) telah

dilakukan. Akan tetapi masih terdapat hasil yang tidak konsisten. Oleh karena itu

penelitian ini dilakukan kembali untuk memperoleh hasil yang konsisten. Namun

variabel dalam penelitian hanya dibatasi oleh beberapa variabel independen yaitu

kepemilikan manajerial, kepemilikan institusional, kepemilikan asing, tingkat

modal intelektual, dan ukuran perusahaan serta variabel kontrol profitabilitas dan

leverage. Selain itu sampel dalam penelitian ini juga terbatas pada periode

penelitian yang hanya meneliti selama dua periode yaitu 2014 sampai 2015.

C. Rumusan Masalah Penelitian

Berdasarkan latar belakang penelitian, maka dapat ditarik beberapa

permasalahan dalam penelitian ini antara lain:

1. Apakah kepemilikan manajerial berpengaruh terhadap Intellectual Capital

Disclosure?

2. Apakah kepemilikan institusional berpengaruh terhadap Intellectual Capital

Disclosure?

3. Apakah kepemilikan asing berpengaruh terhadap Intellectual Capital

Disclosure?

4. Apakah tingkat modal intelektual berpengaruh terhadap Intellectual Capital

5. Apakah ukuran perusahaan berpengaruh terhadap Intellectual Capital

Disclosure?

D. Tujuan Penelitian

Penelitian ini bertujuan untuk menguji dan memeroleh bukti empiris

tentang:

1. Pengaruh kepemilikan manajerial terhadap Intellectual Capital Disclosure.

2. Pengaruh kepemilikan institusional terhadap Intellectual Capital Disclosure.

3. Pengaruh kepemilikan asing terhadap Intellectual Capital Disclosure.

4. Pengaruh tingkat modal intelektual terhadap Intellectual Capital Disclosure.

5. Pengaruh ukuran perusahaan terhadap Intellectual Capital Disclosure.

E. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat bagi pihak-pihak

yang berkepentingan antara lain:

1. Manfaat Teoritis

Penelitian ini diharapkan dapat memberikan pemahaman mengenai

intellectual capital disclosure (ICD) serta memberikan kontribusi dalam

2. Manfaat Praktis

Memberikan tambahan bukti empiris pada literatur akuntansi, terutama

memberikan pengetahuan kepada manajer bahwa variabel Independen

kepemilikan manajerial, kepemilikan institusional, kepemilikan asing, tingkat

modal intelektual dan ukuran perusahaan serta variabel kontrol profitabilitas

dan leverage berpengaruh terhadap ICD sehingga dapat dijadikan sebagai

dasar pertimbangan dalam pengambilan keputusan yang berkaitan dengan

modal intelektual. Penelitian ini juga diharapkan dapat memberikan manfaat

12 A. Landasan Teori

1. Teori Agency

Dalam suatu kontrak kerja, terdapat suatu pemisah atau konflik yang

melibatkan pihak pemilik modal (principal) dengan pihak menajer (agent)

selaku pelaksana fungsi pengelolaan. Konflik keagenan terjadi ketika

pemegang saham tidak mampu memastikan apakah manajer bertindak untuk

kepentingan mereka (Andika, 2014). Menurut Utama dan Khafid (2015)

konflik keagenan terjadi karena adanya asimetri informasi dimana pihak agent

lebih paham dengan kondisi internal perusahaan yang dikelolanya

dibandingkan dengan pihak principal yang memiliki keterbatasan informasi.

Sebagai konsekuensi dari konflik yang melibatkan kedua pihak ini,

maka akan timbul biaya agensi. Untuk mengurangi biaya tersebut maka

perusahaan melakukan pengungkapan terhadap IC yang dimilikinya karena

ketika perusahaan melakukan pengungkapan maka pihak principal akan

memperoleh informasi mengenai kondisi internal perusahaan sehingga tidak

terjadi konflik yang disebabkan karena perbedaan fungsi pengelolaan

(manajer) dengan fungsi kepemilikan dan kontrol perusahaan (principal). Hal

(2011) yang menyatakan bahwa agen (manajer) akan termotivasi untuk

menyediakan pengungkapan yang lebih banyak untuk mengurangi biaya

agency.

2. Teori Legitimasi

Teori legitimasi merupakan suatu gagasan tentang kontrak sosial

antara perusahaan dengan masyarakat. Teori Legitimasi menyatakan bahwa

organisasi harus secara terus menerus mencoba untuk meyakinkan bahwa

mereka melakukan kegiatan sesuai dengan batasan dan norma-norma

masyarakat (Rustiarini, 2010). Menurut Rosiana et al. (2013) perusahaan

harus melaksanakan dan mengungkapkan aktivitas CSR semaksimal mungkin

agar aktivitas perusahaan dapat diterima oleh masyarakat. Caranya adalah

dengan mengadakan kegiatan sosial yang dilakukan oleh perusahaan kepada

masyarakat di sekitar kegiatan operasional perusahaan.

Ketika perusahaan mengabaikan tanggung jawab sosialnya terhadap

masyarakat maka perusahaan telah dianggap gagal dalam memenuhi harapan

masyarakat yang akan berdampak pada hilangnya legitimasi serta dukungan

masyarakat terhadap perusahaan. Pengungkapan informasi perusahaan

termasuk ppengungkapan IC melalui annual report merupakan salah satu

upaya yang dapat dilakukan oleh perusahaan untuk mengomunikasikan

masyarakat diharapkan dapat memberikan kepercayaan atau legitimasi kepada

perusahaan.

Menurut Suhardjanto dan Wardhani (2010) perusahaan tidak dapat

melegitimasi status mereka hanya lewat “hard” asset yang diakui sebagai simbol kesuksesan tradisional perusahaan sehingga perusahaan sehingga

mereka melaporkan intangible asset mereka.

3. Teori Stakeholder

Teori stakeholder menekankan bahwa organisasi akan lebih memilih

untuk secara sukarela (voluntary) mengungkapkan informasi tentang kinerja

lingkungan, sosial dan intelektualnya, melebihi kewajibanya, untuk memenuhi

ekspektasi sesungguhnya atau yang diakui oleh stakeholder (Rafinda et al.,

2011).

Stakeholder sebagai pemegang kendali memberikian wewenang

kepada manajer untuk mengelola serta melaporkan sumber daya yang

dimiliki oleh perusahaan secara efisien dan efektif sehingga dapat

menciptakan nilai bagi perusahaan. Ketika nilai yang dimiliki oleh perusahaan

tinggi maka reputasi perusahaan tersebut akan naik sehingga akan

menigkatkan kepercayaan stakeholder selaku pemberi wewenang manajer.

Selain hal tersebut, stakeholder juga memiliki hak atas informasi potensi serta

Andika (2014) menyatakan bahwa teori stakeholder lebih

mempertimbangkan posisi dari para stakeholder perusahaan yang terdiri dari

pemegang saham, kreditur, konsumen, supplier, pemerintah, masyarakat,

analis dan pihak lainyang dianggap powerfull.

4. Intellectual Capital

Intellectual capital merupakan sumber daya intelektual dan

pengetahuan dalam sebuah organisasi. Intellectual capital meliputi sumber

daya yang dimiliki perusahaan pada saat itu maupun cara untuk mengelola

dan interaksi sumber daya tersebut dengan sumber daya lain baik secara

intelektual dan secara fisik guna mencapai tujuan organisasi (Ricceri dalam

Sirait dan Siregar, 2012).

Beberapa penelitian terkait IC telah menyebabkan timbulnya berbagai

definisi yang menjelaskan tentang IC. Aisyah dan Sudarno (2014)

mendefinisikan IC sebagai salah satu bentuk intangible asset berupa

pengetahuan, teknologi, serta jaringan informasi dari suatu organisasi.

Adapun Hunter et al. dalam Chahal dan Bakhsi (2016)

mendefinisikan IC sebagai berikut:

“Intellectual capital is conceptualized as intangible resources that generate value for an organization.”

Berdasarkan beberapa definisi tersebut maka dapat ditarik kesimpulan

bahwa IC merupakan salah satu bentuk intangible asset atau aset tak

Intellectual capital terdiri atas beberapa komponen dimana

komponen-komponen tersebut akan dijadikan dasar oleh perusahaan dalam menentukan

strateginya. Dengan memahami komponen-komponen tersebut, perusahaan

diharapkan dapat meningkatkan nilai serta daya saingnya apabila

dibandingkan dengan perusahaan lain (Setianto, 2014).

Terdapat beberapa versi terkait komponen-komponen dalam IC.

Bruggen et al. dalam Setianto (2014) mengklasifikasikan IC kedalam tiga

kategori, meliputi:

a. Human Capital

Modal manusia berkaitan dengan tacit knowledge yang melekat di

dalam pikiran (mind) para karyawan perusahaan.

b. Structural Capital

Modal struktural berkaitan dengan rutinitas organisasional

perusahaan dalam bisnis.

c. Relational Capital

Modal relasional berkaitan dengan knowledge yang melekat dalam

hubungan yang mapan dengan lingkungan eksternal.

5. Intellectual Capital Disclosure

Pengungkapan IC dilakukan guna menambah nilai serta reputasi

perusahaan dimata stakeholder. Hal ini dapat terjadi karena pengungkapan

sehingga perusahaan dinilai akan menghasilkan laba yang cukup besar dimasa

mendatang.

Selain itu, pengungkapan terhadap IC juga dapat membantu dalam

mengurang asimetri informasi antara perusahaan dengan pengguna. Menurut

Utama dan Khafid (2015), berkurangnya asimetri informasi dapat

meningkatkan kepercayaan investor serta loyalitas karyawan. Melalui

pengungkapan IC, perusahaan dapat terhidar dari rumor maupun gosip yang

tidak menguntungkan bagi perusahaan (Setianto, 2014).

6. Faktor-faktor yang Memengaruhi Intellectual Capital Disclosure

Penelitian ini menguji pengaruh variabel independen kepemilikan

manajerial, kepemilikan institusional, kepemilikan asing, tingkat modal

intelektual, dan ukuran perusahaan serta variabel kontrol profitabilitas dan

leverage terhadap intellectual capital disclosure pada seluruh perusahaan

yang terdaftar di Bursa Efek Indonesia periode 2014-2015.

a. Kepemilikan Manajerial

Kepemilikan manajerial menunjukkan proporsi kepemilikan saham

perusahaan oleh pihak manajer (Utama dan Khafid, 2015). Manajer akan

cenderung terlibat dalam aktivitas penciptaan nilai yang dapat

meningkatkan keunggulan kompetitif jangka panjang bagi perusahaan

karena mereka merasa memiliki tanggung jawab terhadap perusahaan

manajemen terkait dengan kelangsungan perusahaan dan sebagai

pemegang saham disajikan dalam bentuk pengungkapan pada laporan

keuangan.

Menurut Utama dan Khafid (2015) kepemilikan manajerial yang

tinggi dapat mengurangi konflik antara principal dan agen karena dengan

demikian manajer akan berusaha untuk mengurangi tindakan

oportunistiknya guna mencapai kepentingan yang sama dengan pemegang

saham.

b. Kepemilikan Institusional

Kepemilikan institusional menunjukkan proporsi kepemilikan

saham perusahaan oleh institusi (Utama dan Khafid, 2015). Sementara

Fatmawati (2016) mendefinisikan kepemilikan institusional sebagai

kepemilikan saham oleh institusi yang meliputi perusahaan investasi,

bank, perusahaan asuransi maupun lembaga dan perusahaan lain.

Fatmawati (2016) juga berpendapat bahwa kepemilikan institusional dapat

meningkatkan pengawasan oleh pihak luar terhadap aktivitas bisnis yang

dilakukan oleh perusahaan.

Sudarno dan Nurrahman (2013) menyatakan bahwa kepemilikan

institusional yang besar dapat meningkatkan kontrol investor terhadap

perusahaan. Oleh karena itu kepemilikan saham institusional dapat

c. Kepemilikan Asing

Kepemilikan asing menunjukkan proporsi kepemilikan saham

perusahaan oleh pihak asing (Utama dan Khafid, 2015). Dalam

Undang-undang No. 25 Tahun 2007 pasal 1 angka 6 dinyatakan bahwa

kepemilikan asing adalah perseorangan warga negara asing, badan usaha

asing, dan pemerintah asing yang melakukan penanaman modal di

wilayah Republik Indonesia.

Aisyah dan Sudarno (2014) menyatakan bahwa investor asing

membawa teknik manajemen baru, mekanisme corporate governance

serta teknologi informasi yang tinggi. Aisyah dan Sudarno (2014) juga

mengungkapkan bahwa kepemilikan asing menuntut standar corporate

yang tinggi sehingga dapat menjadi monitor yang efektif bagi manajer

dalam pasar yang sedang tumbuh. Selain itu, investor asing biasanya juga

lebih menunjukkan dukungannya terhadap aktivitas yang mendukung

penciptaan nilai bagi perusahaan.

d. Tingkat Modal Intelektual

Tingkat modal intelektual merupakan jumlah modal intelektual

yang dimiliki oleh perusahaan (Utama dan Khafid, 2015). Tingkat modal

atau pemanfaatan aset berwujud dan aset tidak berwujud dalam

meningkatkan nilai perusahaan.

Perusahaan dengan kinerja yang baik selalu mengirimkan sinyal

positif ke pasar (Ferreira et al., 2012). Sinyal positif yang dikirimkan oleh

perusahaan mengindikasikan bahwa perusahaan memiliki kinerja yang

baik. Dengan dikirimkannya sinyal tersebut, diharapkan dapat

meningkatkan nilai serta reputasi perusahaan dimata stakeholder.

e. Ukuran Perusahaan

Menurut Haryanto dan Kurniawan (2014), ukuran perusahaan

menggambarkan besar atau kecilnya suatu perusahaan. Perusahaan

berskala besar umumnya akan lebih dikenal oleh masyarakat dan

informasi mengenai perusahaan berskala besar lebih mudah dicari

dibandingkan perusahaan kecil. Hal tersebut sejalan dengan teori

keagenan.

Dalam teori keagenan dijelaskan bahwa semakin besar suatu

perusahaan maka semakin besar pula biaya keagenan yang timbul.

Perusahaan yang besar memiliki tanggung jawab yang lebih besar pula

dalam menyampaikan atau melaporkan laporan keuangannya kepada

stakeholders sebagai bentuk keterbukaan informasi dan pertanggung

jawaban manajemen dalam rangka menciptakan nilai tambah bagi

B. Penurunan Hipotesis

1. Kepemilikan Manajerial dan Intellectual Capital Disclosure

Kepemilikan manajerial merupakan kondisi yang menunjukkan bahwa

selain bertindak sebagai pengelola, manajer juga bertindak sebagai pemilik

atau pemegang saham perusahaan (Rustiarini, 2010). Adanya kepemilikan

saham manjerial dalam suatu perusahaan akan mendorong berkurangnya

konflik yang terjadi antara principal dan agen (Utama dan Khafid, 2015).

Dengan kata lain kepemilikan manajerial akan mendorong manajer untuk

mengurangi tindakan oportunistiknya guna mencapai kepentingan yang sama

dengan pemegang saham yaitu memaksimalkan nilai perusahaan. Sehingga

manajer akan bertindak sesuai dengan yang diharapkan oleh pemegang saham

dan manajer akan berusaha untuk menyelaraskan kepentingannya sebagai

manajer dengan kepentingannya sebagai pemegang saham.

Namun hal ini hanya dapat terjadi apabila manajer bertindak sebagai

investor minoritas. Menurut Utama dan Khafid (2015) ketika kepemilikan

manajerial dalam perusahaan terlalu tinggi atau manajer berperan sebagai

investor mayoritas, justru luas pengungkapan informasi perusahaan termasuk

IC cenderung rendah. Hal ini dikarenakan manajer akan bertindak

berdasarkan keinginanya. Manajer merasa memiliki informasi yang banyak

tentang kondisi perusahaan secara lebih rinci sehingga tidak tergantung pada

Mahardika et al. (2014) menyatakan bahwa kepemilikan manajerial

tidak berpengaruh terhadap intellectual capital disclosure. Namun Aisyah dan

Sudarno (2014), Utama dan Khafid (2015), serta Batia dan Agarwal (2015),

menemukan bahwa kepemilikan manajerial berpengaruh terhadap modal

intelektual pada perusahaan. Semakin rendah tingkat kepemilikan manajerial

maka semakin luas pengungkapan intellectual capitalnya. Berdasarkan

penjelasan tersebut maka dapat diturunkan hipotesis pertama yaitu:

H1: Kepemilikan manajerial berpengaruh signifikan negatif terhadap

intellectual capital disclosure.

2. Kepemilikan Institusional dan Intellectual Capital Disclosure

Menurut Gunawan dan Wantoro (2014) kepemilikan institusional yang

tinggi akan mendorong aktivitas monitoring. Hal ini disebabkan karena

besarnya pengaruh institusi dalam kebijakan manajemen. Selain itu

keberadaan kepemilikan institusional akan menyebabkan mekanisme

monitoring dalam pengambilan keputusan oleh manajer menjadi lebih efektif.

Menurut Sudarno dan Nurrahman (2013) kepemilikan institusional

yang besar dapat meningkatkan kontrol investor terhadap perusahaan. Oleh

karena itu kepemilikan saham institusional dapat menjadi salah satu alasan

dilakukannya pengungkapan. Perusahaan dengan kepemilikan institusional

yang tinggi akan termotivasi untuk mengomunikasikan informasi mengenai

dianggap memiliki power dan experience serta bertanggungjawab dalam

menerapkan prinsip corporate governance guna melindungi kepentingan

pemegang saham (Maulidra, 2015). Pernyataan ini didukung oleh Aisyah dan

Sudarno (2014) yang menyatakan bahwa semakin tinggi kepemilikan

institusional perusahaan maka semakin luas pengungkapan intelektualnya

karena manajer akan termotivasi untuk mengungkapkan modal intelektual

guna memberikan sinyal positif kepada investor sehingga dapat meningkatkan

nilai perusahaan.

Aisyah dan Sudarno (2014) menyatakan bahwa kepemilikan

institusional tidak berpengaruh terhadap pengungkapan modal intelektual.

akan tetapi hipotesis ini didukung oleh hasil penelitian yang dilakukan oleh

Utama dan Khafid (2015) yang menyatakan bahwa kepemilikan institusional

berpengaruh signifikan positif terhadap pengungkapan modal intelektual.

Semakin besar kepemilikan institusional dalam perusahaan maka semakin

luas pula pengungkapan IC yang dilakukan. Berdasarkan penjelasan tersebut

maka dapat diturunkan hipotesis kedua yaitu:

H2: Kepemilikan institusional berpengaruh signifikan positif terhadap

intellectual capital disclosure.

3. Kepemilikan Asing dan Intellectual Capital Disclosure

Menurut Rustiarini (2010) kepemilikan asing merupakan pihak yang

Sedangkan menurut Putri (2011) kepemilikan asing dalam sebuah perusahaan

merupakan monitor efektif bagi manajer dalam pasar yang sedang tumbuh.

Hal ini disebabkan kepemilikan asing meminta standar corporate governance

yang tinggi.

Di Eropa isu sosial seperti hak asasi manusia, pendidikan, tenaga

kerja, dan lingkungan seperti efek rumah kaca, pembalakan liar, serta

pencemaran air sangatlah diperhatikan. Hal ini menjadikan perusahaan

multinasional mulai mengubah perilaku mereka dalam beroperasi demi

menjaga legitimasi dan reputasi perusahaan (Fauzi, 2006).

Menurut Utama dan Khafid (2015) kepemilikan asing yang tinggi

dalam sebuah perusahaan bukan merupakan sebuah jaminan bahwa

perusahaan tersebut melakukan pengungkapan modal intelektual yang lebih

luas. Perusahaan dengan kepemilikan asing yang tinggi cenderung

melaporkan informasi mengenai perusahaannya secara terbatas karena

perusahaan merasa bahwa tanpa dilakukannya pengungkapan mereka sudah

mendapatkan kepercayaan dari investor asing. Sementara perusahaan dengan

kepemilikan asing yang rendah justru akan melakukan pengungkapan secara

lebih luas terlebih mengenai isu sosial guna meningkatkan nilai serta reputasi

mereka dihadapan investor asing. Melalui pengungkapan yang lebih luas

perusahaan dapat memperoleh kepercayaan dari investor asing.

Penelitian Aisyah dan Sudarno (2014) menemukan bahwa

tersebut berbeda dengan penelitian Utama dan Khafid (2015) yang

menyatakan bahwa kepemilikan asing tidak berpengaruh terhadap intellectual

capital disclosure. Sehingga semakin rendah tingkat kepemilikan asing maka

semakin luas pengungkapan modal intelektual. Berdasarkan penjelasan

tersebut maka dapat diturunkan hipotesis ketiga yaitu:

H3: Kepemilikan asing berpengaruh signifikan negatif terhadap intellectual

capital disclosure.

4. Tingkat Modal Intelektual dan Intellectual Capital Disclosure

Menurut Utama dan Khafid (2015), tingkat modal intelektual

merupakan efisiensi pendayagunaan aset berwujud dan tidak berwujud dalam

proses penciptaan nilai perusahaan. Berdasarkan teori sinyal, perusahaan akan

berupaya untuk mengirimkan sinyal positif kepada investor. Sinyal tersebut

diberikan dalam upaya untuk meningkatkan kredibilitas perusahaan di mata

publik. Oleh karena itu perusahaan dengan tingkat modal intelektual tinggi

akan termotivasi untuk melakukan pengungkapan yang lebih dibanding

perusahaan dengan tingkat modal intelektual yang rendah (Ferreira et al.,

2012).

Ferreira et al. (2012) menemukan bahwa tingkat modal intelektual

tidak mempengaruhi intellectual capital disclosure. Akan tetapi, hipotesis ini

didukung oleh penelitian Utama dan Khafid (2015) yang menunjukan bahwa

intelektual. Berdasarkan penjelasan tersebut maka dapat diturunkan hipotesis

keempat yaitu:

H4: Tingkat modal intelektual berpengaruh signifikan positif terhadap

intellectual capital disclosure.

5. Ukuran Perusahaan dan Intellectual Capital Disclosure

Ukuran perusahaan mengindikasikan kinerja perusahaan. Ukuran

perusahaan diukur dengan besarnya logaritma natural dari total aset yang

dimiliki perusahaan. Aset yang besar dapat dimanfaatkan untuk memenuhi

biaya operasional dan investasi perusahaan (Priyanti, 2015). Semakin besar

aset yang dimiliki perusahaan maka semakin tinggi pengungkapan IC yang

dilakukan karena perusahaan sedang berupaya untuk menunjukkan kinerjanya

guna meningkatkan nilai dan reputasinya dihadapan investor.

Perusahaan berskala besar cenderung akan lebih termotivasi untuk

mengungkapkan informasi mengenai perusahaan dibandingkan dengan

perusahaan berskala kecil. Hal tersebut dilakukan guna mengurangi agency

conflict. Pada perusahaan besar, agency conflict seringkali terjadi karena

banyaknya shareholders (Stephani dan Yuyetta, 2011).

Hipotesis ini didukung oleh hasil penelitian yang dilakukan oleh

Stephani dan Yuyetta (2011), Ousama et al. (2012), Ferreira et al. (2012), dan

Kateb (2014) yang menunjukkan adanya pengaruh yang signifikan positif

ukuran perusahaan maka semakin luas pengungkapan modal intelektual.

Berdasarkan penjelasan tersebut maka dapat diturunkan hipotesis kelima

yaitu:

H5: Ukuran perusahaan berpengaruh signifikan positif terhadap intellectual

capital disclosure.

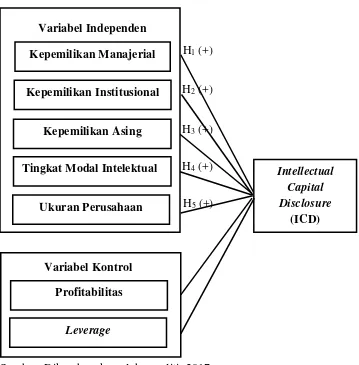

C. Model Penelitian

Penelitian ini dilakukan untuk menguji faktor-faktor yang memengaruhi

intellectual capital disclosure. Faktor-faktor tersebut terdiri atas lima variabel

independen meliputi kepemilikan manajerial, kepemilikan institusional,

kepemilikan asing, tingkat modal intelektual dan ukuran perusahaan. Selain

kelima variable independen tersebut, terdapat pula dua variabel kontrol yaitu

profitabilitas dan leverage.Kerangka pemikiran dalam penelitian ini ditunjukkan

H1 (+)

H2 (+)

H3 (+)

H4 (+)

H5 (+)

Sumber: Dikembangkan oleh peneliti, 2017

GAMBAR 2.1. MODEL PENELITIAN Variabel Independen

Kepemilikan Manajerial

Kepemilikan Institusional

Kepemilikan Asing

Tingkat Modal Intelektual Intellectual

Capital Disclosure

(ICD) Ukuran Perusahaan

Variabel Kontrol Profitabilitas

29 A. Obyek/Subyek Penelitian

Populasi dalam penelitian ini adalah seluruh perusahaan yang terdaftar di

Bursa Efek Indonesia (BEI) periode 2014-2015. Sampel dalam penelitian ini yaitu

populasi yang memenuhi kriteria berdasarkan teknik purposive sampling.

B. Jenis Data

Penelitian ini merupakan penelitian kuantitatif. Sumber data yang

digunakan adalah data sekunder sehingga data diperoleh secara langsung melalui

laporan keuangan (annual report) perusahaan yang terdaftar di Bursa Efek

Indonesia (BEI) periode 2014-2015.

C. Teknik Pengambilan Sampel

Teknik pengambilan sampel yang digunakan yaitu purposive sampling,

dimana pengambilan sampel dilakukan atas pertimbangan atau kriteria-kriteria

tertentu yang dipandang berkaitan dengan tujuan penelitian meliputi:

a. Perusahaan yang terdaftar di BEI selama periode penelitian 2014-2015.

c. Perusahaan yang masuk kedalam kategori IC intensive.

d. Ketersediaan data untuk menghitung semua variabel penelitian.

e. Perusahaan dengan profitabilitas yang positif untuk periode 2014-2015

Perusahaan dengan intensif teknologi yang tinggi cenderung lebih banyak

melakukan pengungkapan IC dibandingkan dengan perusahaan yang memiliki

intensif teknologi yang rendah.Woodcock dan Whiting (2009) mengategorikan

beberapa perusahaan yang termasuk dalamIC intensive yaitu: perusahaan

otomotif, kabel, elektronik, obat-obatan, kosmetik, real estate & properti,

telekomunasi, bank,institusi keuangan, sekuritas, asuransi,penanaman modal,

iklan & media, serta pelayanan komputer.

D. Teknik Pengumpulan Data

Pengumpulan data dilakukan dengan teknik dokumentasi, yaitu dengan

mencari serta menelaah laporan keuangan tahunan (annual report) pada seluruh

perusahaan yang terdaftar di BEI pada periode 2014-2015 yang telah terpilih

sebagai sampel penelitian. Data tersebut dapat diperoleh melalui situs web resmi

E. Variabel Penelitian dan Definisi Operasional 1. Variabel Dependen

Variabel dependen dalam penelitian adalah intellectual capital

disclosure yang diukur dengan menggunakan indeks pengungkapan IC yang

dikembangkan oleh Bukh et al.(2005) yang terdiri dari 78 item IC yang perlu

diungkapkan. Ke-78 item tersebut digolongkan kedalam 6 kategori besar,

antaralain adalah (1) Employees; (2) Customer; (3) IT; (4) Process; (5)

Research and development, dan(6) Strategic statements. Menurut Cahya

(2013) indeks pengungkapan pada penelitian Bukh et al. (2005) mengacu

pada kriteria penelitian yang digunakan dalam Indonesia Sustainability

Reporting Awards (ISRA) dan Annual Reporting Awards (ARA), dimana

penilaian ISRA mengacu pada penilaian dalam Global Reporting Intiative

(GRI) Sustainability Reporting Guidelines.

Item-item pengungkapan tersebut dapat ditemukan pada laporan

tahunan perusahaan (annual report). Pengungkapan IC dilakukan dengan cara

memberi skor sesuai dengan jumlah item yang diungkapkan dalam annual

report. Skor 1 akan diberikan apabila ditemukan item pengungkapan IC

sementara skor 0 diberikan apabila item tidak diungkapkan. Selanjutnya ICD

index diperoleh dengan membagi jumlah skor yang diungkapkan dengan total

Perhitungan ICD Index dapat dirumuskan sebagai berikut:

2. Variabel Independen

a. Kepemilikan Manajerial

Kepemilikan manajerial proporsi kepemilikan saham perusahaan

oleh pihak manajer.

b. Kepemilikan Institusional

Kepemilikan institusional merupakan proporsi kepemilikan saham

perusahaan oleh institusi.

c. Kepemilikan Asing

Kepemilikan asing merupakan proporsi kepemilikan saham

d. Tingkat Modal Intelektual

Tingkat modal intelektual menggambarkan jumlah modal

intelektual yang dimiliki oleh perusahaan. Variabel ini diukur dengan

rasio kapitalisasi pasar (market to book ratio) yaitu dengan membagi

market price dengan book value ekuitas. Kemudian, nilai market to book

ratio yang diperoleh dikonversikan ke dalam bentuk logaritma natural.

Dengan demikian, perumusan variabel ini dapat dirumuskan sebagai

berikut:

e. Ukuran Perusahaan

Ukuran perusahaan menunjukkan besar kecilnya suatu perusahaan.

Dalam penelitian ini ukuran perusahaan diukur dengan menggunakan nilai

logaritma natural dari total aset.

3. Variabel Kontrol a. Profitabilitas

Profitabilitas menunjukkan kemampuan perusahaan dalam

b. Leverage

Leverage merupakan pengukur besarnya aktiva yang dibiayai

oleh hutang.

F. Uji Kualitas Data 1. Statistik Deskriptif

Analisis deskriptif merupakan deskripsi atau gambaran dari data

terkait penelitian yang telah dilakukan. Analisis ini dilakukan dengan melihat

nilai rata-rata (mean), standar deviasi, nilai maksimum, dan nilai minimum

(Setianto, 2014). Melalui analisis ini dapat dilihat gambaran tentang tingkat

pengungkapan modal intelektual, kepemilikan manajerial, kepemilikan

institusional, kepemilikan asing, tingkat modal intelektual, dan ukuran

perusahaan serta variabel kontrol profitabilitas dan leverage ukuran

perusahaan dilihat dari nilai rata-rata, standar deviasi, maksimum, dan

minimum.

2. Uji Asumsi Klasik

Uji asumsi klasik dilakukan sebelum pengujian hipotesis. Dimana

klasik. Dalam penelitian ini, uji asumsi klasik yang dilakukan terdiri dari uji

normalitas, multikolinieritas, heteroskedastisitas, dan autokorelasi.

a. Uji Normalitas

Uji normalitas berguna untuk menguji data yang dikumpulkan dan

diteliti dalam penelitian telah terdistribusi secara normal (Nazaruddin dan

Basuki, 2016). Dalam penelitian ini digunakan uji statistik

Kolmogorov-Smirnov (K-S) test untuk menguji normalitas data. Apabila nilai

probabilitas signifikansi lebih besar dari 0,05 maka dapat disimpulkan

bahwa data terdistribusi secara normal.

b. Uji Multikolinieritas

Nazaruddin dan Basuki (2016) menyatakan bahwa uji

multikolinieritas dilakukan untuk menguji apakah terdapat korelasi antar

variabel independen dalam model regresi. Model regresi dikatakan baik

apabila tidak terdapat korelasi antar variabel independen (Ghozali, 2011).

Multikolinieritas dapat dideteksi dengan melihat nilai tolerance

atau nilai Variance Inflation Factors (VIF). Suatu model regresi dikatakan

bebes dari multikolinieritas jika memiliki nilai tolerance ≥ 0,01 atau sama dengan nilai VIF ≤ 10.maka telah terjadi multikolinieritas. Sebaliknya,

apabila suatu model regresi memiliki nilai tolerance ≤ 0,10 atau sama

c. Uji Heterokedastisitas

Uji Heterokedastisitas bertujuan untuk mengetahui apakah terdapat

penyimpangan dari syarat-syarat asumsi klasik dalam model regresi.

Model regresi harus memenuhi syarat bebas dari heteroskedastisitas

(Nazaruddin dan Basuki, 2016). Pendeteksian heteroskedastisitas dalam

penelitian ini adalah dengan melakukan uji gletser. Apabila nilai absolut

residual terhadap variabel independen secara statistik signifikan maka

dapat dikatakan bahwa terdapat indikasi terjadinya heteroskedastisitas.

d. Uji Autokorelasi

Uji autokorelasi digunakan untuk mengetahui apakah terdapat

penyimpangan asumsi klasik autokorelasi antara residual pengamatan satu

dengan yang lain dalam suatu model regresi. Apabila terjadi korelasi maka

ada masalah autokorelasi, padahal penelitian yang baik adalah regresi

yang bebas dari autokorelasi (Santoso, 2010).

Pengujian terhadap keberadaan autokorelasi yang digunakan dalam

penelitian ini adalah uji Durbin-Watson (uji DW) dengan ketentuan

sebagai berikut:

1)Angka D-W dibawah – 2 berarti ada autokorelasi positif.

G. Uji Hipotesis dan Analisis Data

Alat pengujian yang digunakan dalam penelitian ini adalah analisis regresi

berganda yang digunakan untuk menguji pengaruh dua atau lebih variabel

independen terhadap variabel dependen. Sementara pengolahan data dilakukan

menggunakan software IBM Statistical Package for Social Science (SPSS)

Statistic Version 23.0. Berikut model regresi dalam penelitian ini:

Keterangan :

ICD : Intellectual Capital Disclosure

α :Konstanta

β1 –β8 :Koefisien regresi

MANOWN : Kepemilikan manajerial perusahaan

INSOWN : Kepemilikan institusional perusahaan

FOROWN : Kepemilikan asing perusahaan

ICL : Tingkat modal intelektual

SIZE : Ukuran Perusahaan

PROF : Profitabilitas

LEV : Leverage

ε : error

1. Koefisien Determinasi (Adjusted R Square)

Koefisien determinasi mengukur seberapa jauh kemampuan variabel

independen dalam menjelaskan variasi perubahan variabel dependen

(Nazaruddin dan Basuki, 2016). Menurut Ghozali (2011) nilai koefisien

determinasi berada diantara 0 dan 1. Apabila nilai R² kecil maka kemampuan

variabel independen dalam menjelaskan variabel sangat kecil, begitu pula

sebaliknya.Variabel independen dikatakan memberikan seluruh informasi

yang dibutuhkan dalam memprediksi variasi variabel independen.

2. Uji Parsial (Uji Statistik T)

Uji statistik T digunakan untuk mengetahui pengaruh masing-masing

variabel independen terhadap variabel dependen. Dalam penelitian ini, uji T

dilaukan dengan menggunakan significance level 0,05 (α=5%). Hipotesis diterima apabila sig < alpha 0,05 yang berarti secara parsial variabel

independen berpengaruh terhadap variabel dependen. Sementara hipotesis

ditolak apabila nilai sig > alpha 0,05 yang berarti secara parsial variabel

independen tidak berpengaruh terhadap variabel dependen (Nazaruddin dan

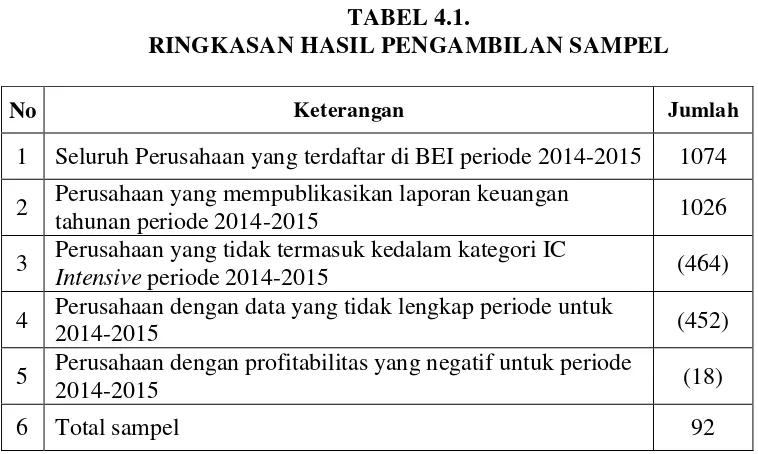

39 A. Gambaran Umum Obyek Penelitian

Sampel dalam penelitian ini yaitu seluruh perusahaan yang terdaftar di

Bursa Efek Indonesia (BEI) periode 2014-2015. Teknik pengambilan sampel

yang digunakan adalah purposive sampling dengan beberapa kriteria yang telah

dicantumkan pada bab III. Jumlah keseluruhan sampel dalam penelitian ini adalah

92 sampel. Berikut ringkasan dari hasil pengambilan sampel yang ditunjukkan

pada Tabel 4.1.

TABEL 4.1.

RINGKASAN HASIL PENGAMBILAN SAMPEL

No Keterangan Jumlah

1 Seluruh Perusahaan yang terdaftar di BEI periode 2014-2015 1074

2 Perusahaan yang mempublikasikan laporan keuangan

tahunan periode 2014-2015 1026

3 Perusahaan yang tidak termasuk kedalam kategori IC

Intensive periode 2014-2015 (464)

4 Perusahaan dengan data yang tidak lengkap periode untuk

2014-2015 (452)

5 Perusahaan dengan profitabilitas yang negatif untuk periode

2014-2015 (18)

6 Total sampel 92

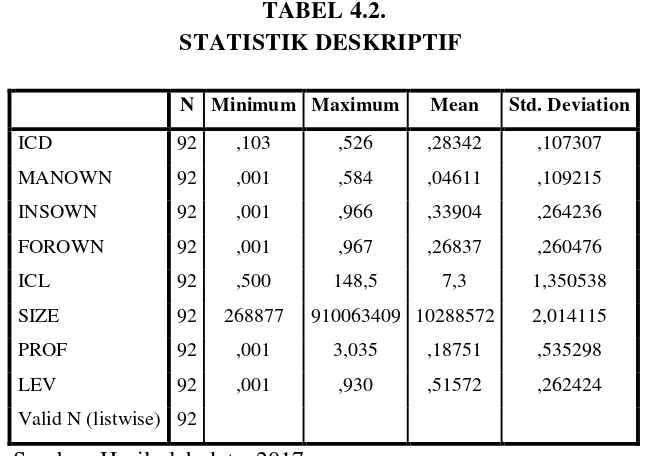

B. Uji Statistik Deskriptif

Statistik deskriptif menjelaskan tentang nilai minimum, nilai maksimum,

rata-rata dan standar deviasi dari variabel-variabel penelitian yang disajikan pada

Tabel 4.2.

SIZE 92 268877 910063409 10288572 2,014115

PROF 92 ,001 3,035 ,18751 ,535298

LEV 92 ,001 ,930 ,51572 ,262424

Valid N (listwise) 92

Sumber: Hasil olah data, 2017

Hasil uji statistik deskriptif pada Tabel 4.2 memerlihatkan bahwa

banyaknya sampel dalam penelitian ini berjumlah 92 data dengan analisis

deskriptif sebagai berikut:

1. Intellectual Capital Disclosure

Variabel ICD memiliki nilai minimum 0,103; nilai maksimum

0,526; nilai rata-rata sebesar 0,28342 dan standar deviasi sebesar

0,107307. Nilai minimum 0,103 menandakan bahwa perusahaan yang

memiliki indeks ICD sebesar 0,103; dan perusahaan yang paling banyak

melakukan pengungkapan terhadap modal intelektualnya memiliki indeks

ICD sebesar 0,526.

2. Kepemilikan Manajerial

Variabel kepemilikan manjerial memiliki nilai minimum 0,001;

nilai maksimum 0,584; nilai rata-rata sebesar 0,04611; dan standar deviasi

sebesar 0,109215. Nilai minimum sebesar 0,001 menandakan bahwa

perusahaan yang memiliki kepemilikan saham manajerial paling sedikit

sebesar 0,1% dan kepemilikan saham manajerial paling banyak sebesar

58,4 %.

3. Kepemilikan Institusional

Variabel kepemilikan institusional memiliki nilai minimum 0,001;

nilai maksimum 0,966; nilai rata-rata sebesar 0,33904; dan standar deviasi

sebesar 0,264236. Nilai minimum sebesar 0,001 menandakan bahwa

perusahaan yang memiliki kepemilikan saham institusional paling sedikit

sebesar 0,1% dan kepemilikan saham institusional paling banyak sebesar

96,6 %.

4. Kepemilikan Asing

Variabel kepemilikan asing memiliki nilai minimum 0,001; nilai

sebesar 0,260476. Nilai minimum sebesar 0,001 menandakan bahwa

perusahaan yang memiliki kepemilikan saham asing paling sedikit sebesar

0,1% dan kepemilikan saham asing paling banyak sebesar 96,7 %.

5. Tingkat Modal Intelektual

Variabel tingkat modal intelektual memiliki nilai minimum 0,5;

nilai maksimum 148,5; nilai rata-rata sebesar 7,3; dan standar deviasi

sebesar 1,350538. Nilai minimum sebesar 0,5 menandakan bahwa saham

dari perusahaan yang memiliki tingkat modal intelektual paling rendah

diperdagangkan pada harga 0,5 kali dan paling tinggi sebesar 148,5 kali.

6. Ukuran Perusahaan

Variabel Ukuran Perusahaan memiliki nilai minimum (dalam

jutaan) sebesar Rp 268.877,-; nilai maksimum Rp 910.063.409,-; nilai

rata-rata sebesar Rp10.288.572,-; dan nilai standar deviasi sebesar

2,014115. Nilai minimum sebesar Rp 268.877,- menunjukkan bahwa

perusahaan dengan ukuran terkecil memiliki total aset sebesar Rp

268.877,-; dan nilai maksimum Rp 910.063.409,- menunjukkan bahwa

perusahaan dengan ukuran terbesar memiliki total aset sebesar Rp

7. Profitabilitas

Variabel profitabilitas memiliki nilai minimum sebesar 0,001; nilai

maksimum 3,035; nilai rata-rata 0,18751; dan nilai standar deviasi sebesar

0,535298. Hal tersebut menunjukkan bahwa rasio profitabilitas

perusahaan yang diukur menggunakan ROA memiliki nilai rasio

profitabilitas terendah sebesar 0,1% dan nilai rasio profitabilitas tertinggi

sebesar 30,35%.

8. Leverage

Variabel Leverage memiliki nilai minimum sebesar 0,001; nilai

maksimum 0,930; nilai rata-rata 0,51572; dan nilai standar deviasi sebesar

0,262424. Hal tersebut menunjukkan bahwa rasio leverage perusahaan

yang diukur menggunakan DAR memiliki nilai rasio leverage terendah

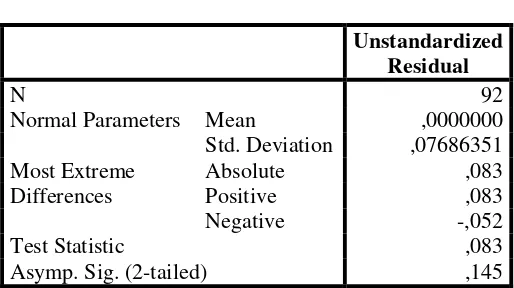

C. Uji Asumsi Klasik 1. Uji Normalitas

Hasil pengujian normalitas dapat dilihat pada tabel 4.3.

TABEL 4.3.

Normal Parameters Mean ,0000000

Std. Deviation ,07686351

melalui uji One -Sample Kolmogorof Smirnov (KS) sebesar 0,145 > α (0,05). Sehingga dapat disimpulkan bahwa data dalam penelitian ini berdistribusi

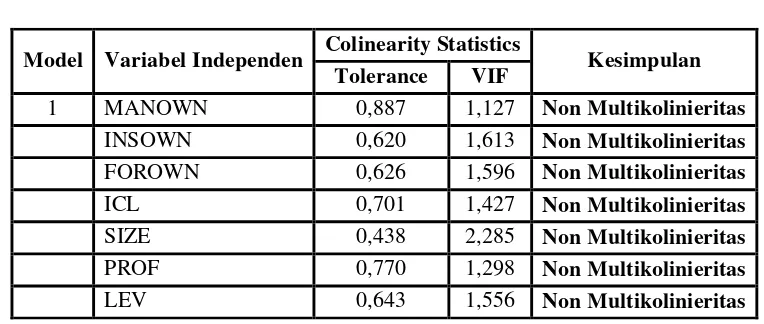

2. Uji Multikolinieritas

Hasil pengujian multikolinieritas dapat dilihat pada Tabel 4.7.

TABEL 4.4.

HASIL UJI MULTIKOLINIERITAS

Sumber: Hasil olah data, 2017

Tabel 4.4 menunjukkan bahwa nilai Tolerance dari seluruh variabel >

0,01 sementara nilai VIF dari seluruh variabel independen < 10. Sehingga

dapat ditarik kesimpulan bahwa seluruh variabel dalam penelitian ini terbebas

dari multikolinieritas.

Model Variabel Independen Colinearity Statistics Kesimpulan

Tolerance VIF

1 MANOWN 0,887 1,127 Non Multikolinieritas

INSOWN 0,620 1,613 Non Multikolinieritas

FOROWN 0,626 1,596 Non Multikolinieritas

ICL 0,701 1,427 Non Multikolinieritas

SIZE 0,438 2,285 Non Multikolinieritas

PROF 0,770 1,298 Non Multikolinieritas

3. Uji Heteroskedastisitas

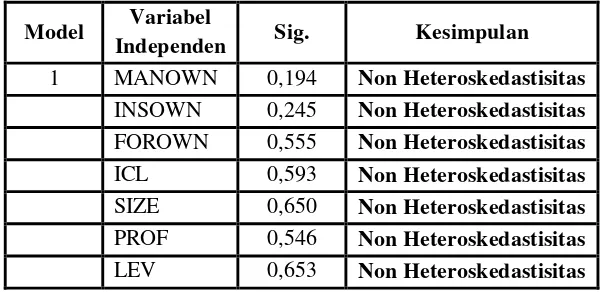

Hasil pengujian heteroskedastisitas dapat dilihat pada Tabel 4.5.

TABEL 4.5.

HASIL UJI HETEROSKEDASTISITAS

Model Variabel

Independen Sig. Kesimpulan

1 MANOWN 0,194 Non Heteroskedastisitas INSOWN 0,245 Non Heteroskedastisitas FOROWN 0,555 Non Heteroskedastisitas ICL 0,593 Non Heteroskedastisitas SIZE 0,650 Non Heteroskedastisitas PROF 0,546 Non Heteroskedastisitas LEV 0,653 Non Heteroskedastisitas

Sumber: Hasil olah data, 2017

Tabel 4.5 menunjukkan bahwa nilai signifikansi dari seluruh variabel

besarnya > α (0,05). Sehingga dapat ditarik kesimpulan bahwa seluruh variabel

dalam penelitian ini terbebas dari heteroskedastisitas.

4. Uji Autokorelasi

Hasil pengujian autokorelasi dapat dilihat pada Tabel 4.6.