ANALISIS DETERMINAN TINGKAT SUKU BUNGA

PINJAMAN DI INDONESIA PENDEKATAN

VECTOR AUTOREGRESSION

TESIS

Oleh

TOGA TARANA COSMAN SITORUS

087018063/EP

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

MEDAN

2010

SE K O L

A H

P A

S C

A S A R JA N

ANALISIS DETERMINAN TINGKAT SUKU BUNGA

PINJAMAN DI INDONESIA PENDEKATAN

VECTOR AUTOREGRESSION

TESIS

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister Sains dalam Program Studi Ekonomi Pembangunan pada Sekolah Pascasarjana

Universitas Sumatera Utara

Oleh

TOGA TARANA COSMAN SITORUS

087018063/EP

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis : ANALISIS DETERMINAN TINGKAT SUKU

BUNGA PINJAMAN DI INDONESIA

PENDEKATAN VECTOR AUTOREGRESSION

Nama Mahasiswa : Toga Tarana Cosman Sitorus

Nomor Pokok : 087018063

Program Studi : Ekonomi Pembangunan

Menyetujui

Komisi Pembimbing

(Dr. Jonni Manurung, M.S) Ketua

(Dr. Murni Daulay, M.Si) Anggota

Ketua Program Studi

(Prof. Dr. Sya’ad Afifuddin, M.Ec)

Direktur

(Prof. Dr. Ir. A. Rahim Matondang, MSIE)

Telah diuji pada

Tanggal : 23 Desember 2010

PANITIA PENGUJI TESIS :

Ketua : Dr. Jonni Manurung, MS

Anggota : 1. Dr. Murni Daulay, M.Si

2. Dr. Rahmanta, M.Si

3. Drs. Rujiman, MA

PERNYATAAN

Dengan ini saya menyatakan bahwa tesis saya yang berjudul: “ANALISIS

DETERMINAN TINGKAT SUKU BUNGA PINJAMAN DI INDONESIA

PENDEKATAN VECTOR AUTOREGRESSION”.

Adalah benar hasil karya saya sendiri dan belum pernah dipublikasikan oleh

siapapun juga sebelumnya. Sumber-sumber data dan informasi yang digunakan telah

dinyatakan secara benar dan jelas.

Medan, Desember 2010 Yang membuat pernyataan,

ANALISIS DETERMINAN TINGKAT SUKU BUNGA PINJAMAN DI INDONESIA PENDEKATAN VECTOR AUTOREGRESSION

Toga Tarana Cosman Sitorus, Dr. Jonni Manurung, MS dan Dr. Murni Daulay, M.Si

ABSTRAK

Tujuan penelitian ini untuk menganalisis kontribusi masing-masing variabel yaitu Sibor, jumlah uang beredar, inflasi, SBI, PDB dan suku bunga pinjaman domestik, baik dalam jangka pendek, jangka menengah maupun jangka panjang.

Pengumpulan data diperoleh dari data sekunder yaitu data Sibor, jumlah uang beredar, inflasi, SBI, PDB dan suku bunga pinjaman domestik. Ruang lingkup penelitian ini mencakup determinan yang mempengaruhi suku bunga pinjaman yaitu faktor eksternal (SIBOR) dan faktor internal (jumlah uang beredar, inflasi, SBI dan PDB). Penentuan jumlah observasi didasarkan atas stabilitas lag struktur dalam model penelitian. Model yang digunakan dalam penelitian ini adalah model ekonometrika dengan metode Vector Autoregression (VAR), Impulse Response

Function (IRF) dan Varian Decomposition (VD) yang sebelumnya diuji

menggunakan uji Unit Roots Test dan uji Kointegrasi Johansen. Hasil Vector

Autoregression diketahui bahwa variabel sebelumnya juga mempengaruhi variabel

sekarang. Hasil VAR menunjukkan bahwa kontribusi pertama yang paling banyak terhadap variabel lainnya adalah SBPDt-1 dengan memberikan kontribusi terbesar kepada inflasi dan SBI dan SBPD sedangkan kontribusi kedua terbesar yaitu variabel SIBOR dengan mempengaruhi INFt-1, SBIt-1 dan SBPDtl. Berdasarkan hasil

Impulse response function diketahui bahwa stabilitas pertama semua variabel berada

pada periode jangka menengah yaitu 5 tahun sedangkan dalam jangka panjang cenderung mengalami kestabilan, hal tersebut menimbulkan makna bahwa walaupun ada variabel yang jangka pendek tidak berpengaruh namun dalam jangka menengah dan jangka panjang akan saling mempengaruhi satu sama lain. Berdasarkan hasil

variance decomposition, secara keseluruhan baik dalam jangka panjang maupun

jangka pendek, semua variabel pada periode pertama dipengaruhi oleh error variance

variable itu sendiri kecuali SBPD yang dipengaruhi oleh inflasi. Sedangkan dalam

ANALYSIS OF INTEREST RATE LOAN DETERMINANT IN INDONESIA AUTOREGRESSION VECTOR APPROACH

Toga Tarana Cosman Sitorus, Dr. Jonni Manurung, MS and Dr. Murni Daulay, M.Si

ABSTRACT

The purpose of this study to analyze the contribution of each variable that are Sibor, the money supply, inflation, SBI, GDP and domestic lending rates, both in the short tem, medium term and long term.

The collection of data obtained from secondary data is data Sibor, the money supply, inflation, SBI, GDP and domestic lending rates. The scope of this study include the determinants that affect the loan rates are external factors (SIBOR) and internal factors (the money supply, inflation, SBI and GDP). Determination of the number of observations based on the stability of the lag structure in the research model. The model used in this research is econometric model with the method of Vector Autoregression (VAR), Impulse Response Function (IRF) and Variance decomposition (VD), which was previously tested using the test Unit Roots Test and Johansen cointegration test. Results Vector Autoregression note that the previous variables also affect the variable now. VAR results show that the first contribution of the most widely against other variables are SBPDt-1 with the largest contribution to inflation and SBI and SBPD while the second largest contribution of SIBOR variables with influence INFt-1, SBIt-1 and SBPDt-1. Based onn results response function is known that the stability of the first all variables are in the medium term period of 5 years while in the long-tenn run tend to have stability, which creates a meaning that although there is a variable that does not affect short-term but in the medium and long term will influence each other. Based on the results of variance decomposition, the overall good in the long term and short term, all variables in the first period is affected by the errorvariance it self except SBPD variable that is affected by inflation. While in the long term changes in the influence of diminishing the error variance of the variable it self and shifted by other variables. The result of these conclusions indicate that inflationary policies do have effects that are increasingly large.

KATA PENGANTAR

Segala puji syukur kepada Allah Bapa yang telah memberikan hikmat dan

hidayah kepada penulis, sehingga penulis dapat menyelesaikan tesis yang berjudul

“Analisis Determinan Tingkat Suku Bunga Pinjaman di Indonesia Pendekatan

Vector Autoregression” sebagai tugas akhir pada Program Magister Ekonomi

Pembangunan Sekolah Pascasarjana Universitas Sumatera Utara.

Pada kesempatan ini penulis mengucapkan terima kasih yang tulus kepada

semua pihak yang telah memberikan bimbingan, dukungan, dan bantuan selama

proses penyelesaian tesis ini. Secara khusus, penulis haturkan terima kasih kepada:

1. Bapak Yusri Natar, SH selaku Kepala Kantor Wilayah Direktorat Jenderal Pajak

Sumatera Utara I dan Bapak Drs. Noor Fais, MM Kepala Kantor Pelayanan Pajak

Pratama Medan Kota, yang telah memberikan izin kuliah dan dukungan moril

serta motivasi diawal pertama saya kuliah.

2. Bapak Prof. Dr. Ir. A. Rahim Matondang, MSIE., selaku Direktur Sekolah

Pascasarjana Universitas Sumatera Utara, beserta seluruh staf pengajar dan

pegawai, khususnya pada Program Magister Ekonomi Pembangunan Sekolah

Pascasarjana Universitas Sumatera Utara, yang telah memberikan pengajaran dan

bimbingan selama proses perkuliahan hingga penulis mampu menyelesaikan studi

ini.

3. Bapak Prof. Dr. Sya’ad Afifuddin, M.Ec, selaku Ketua Program Magister

dengan arif dan bijaksana dapat mengarahkan kami sehingga mampu

menyelesaikan pendidikan pada Program Magister Ekonomi Pembangunan

Sekolah Pascasarjana Universitas Sumatera Utara.

4. Bapak Dr. Jonni Manurung, MS, sebagai Pembimbing I, dan Dr. Ibu Murni

Daulay, M.Si sebagai Pembimbing II, yang banyak memberikan arahan,

bimbingan dan dorongan pemikiran hingga tesis ini dapat selesai.

5. Bapak Dr. Rahmanta, M.Si., Bapak Drs. Rujiman, MA dan Bapak Wahyu Ario

Pratama, SE., M.Ec selaku Dosen Pembanding yang telah banyak memberikan

saran-saran untuk perbaikan dalam penyusunan tesis ini.

6. Rekan-rekan mahasiswa Program Magister Ekonomi Pembangunan Sekolah

Pascasarjana Universitas Sumatera Utara Angkatan XVI yang telah sama-sama

berjuang dengan penulis, dalam menyelesaikan studi dan telah memberikan

banyak bantuan dan dukungan yang luar biasa.

7. Kedua orang tuaku dan Istriku tercinta, serta seluruh keluarga besarku yang ada

di Medan, Tarutung, Aek Kanopan, Pekanbaru dan Prancis yang selama ini turut

memberikan dorongan moril dan materil hingga penulis mampu menyelesaikan

tesis ini dengan baik.

Penulis menyadari bahwa tesis ini masih jauh dari kesempurnaan, untuk itu

penulis mengharapkan kritik dan saran yang bersifat membangun agar nantinya dapat

Akhirnya penulis memohon agar Tuhan memberikan limpahan rahmat dan

hidayah-Nya kepada penulis dan semua pihak yang telah memberikan bantuannya

selama ini.

Medan, Desember 2010 Penulis,

RIWAYAT HIDUP

Nama : Toga Tarana Cosman Sitorus

Tempat dan Tanggal Lahir : Medan, 30 Agustus 1976

Jenis Kelamin : Laki-laki

Agama : Kristen Protestan

Status Perkawinan : Menikah

Nama Orang Tua

Ayah : Maringan Sitorus

Ibu : Embang R. Br. Panjaitan

Alamat Rumah : Jl. Boom/Matahad Raya No. 3 Helvetia Medan

Pendidikan

1. Tahun 1983-1989 : SD Katolik Mariana Medan

2. Tahun 1989-1992 : SMP Negeri 17 Medan

3. Tahun 1992-1995 : SMA Negeri 4 Medan

4. Tahun 1995-1996 : PRODIP I Spesialisasi Anggaran di BPLK Medan

5. Tahun 1999-2000 : Pendidikan Pembantu Akuntan di STAN Jakarta

6. Tahun 2001-2006 : S-1 Universitas Medan Area, Medan

7. Tahun 2008-2010 : S-2 Program Studi Ekonomi Pembangunan

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

RIWAYAT HIDUP ... vi

DAFTAR ISI ... vii

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xii

DAFTAR LAMPIRAN ... xiii

BAB I. PENDAHULUAN ... 1

1.1. Latar Belakang Masalah ... 1

1.2. Perumusan Masalah ... 11

1.3. Tujuan Penelitian ... 12

1.4. Manfaat Penelitian ... 13

BAB II. TINJAUAN PUSTAKA ... 14

2.1. Konsep Tingkat Bunga ... 14

2.2. Teori Tingkat Bunga ... 15

2.3. Penawaran dan Permintaan Dana ... 23

2.4. Model Laba Bank ... 32

2.6. Konsep Inflasi ... 37

2.7. Produk Domestik Buto ... 38

2.8. Jumlah Uang Beredar ... 42

2.9. Penelitian Terdahulu ... 44

2.10. Kerangka Pemikiran ... 49

2.11. Hipotesis Penelitian ... 49

BAB III. METODE PENELITIAN ... 51

3.1. Ruang Lingkup Penelitian ... 51

3.2. Jenis dan Sumber Data ... 51

3.3. Model Analisis ... 52

3.4. Uji Asumsi ... 53

3.4.1. Uji Stasioneritas Data dengan Akar Unit ... 53

3.4.2. Uji Kointegrasi ... 54

3.4.3. Uji Kausalitas ... 55

3.5. Innovation Accounting ... 57

3.5.1. The Impulse Responses Function (IRF) ... 57

3.5.2. The Forecast Error Variance Desomposition (FEVD) ... 58

3.6. Definisi Operasional ... 59

BAB IV. HASIL DAN PEMBAHASAN ... 60

4.1. Perkembangan Ekonomi ... 60

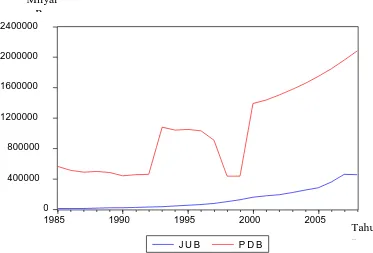

4.2. Perkembangan PDB dan Jumlah Uang Beredar ... 66

dan SIBOR ... 69

4.4. Hasil Uji Akar-akar Unit dan Derajat Integrasi ... 72

4.5. Vector Autoregression ... 73

4.6. Uji Kointegrasi dan Stabilitas Lag Struktur ... 77

4.7. Impulse Response Function (IRF) ... 79

4.7.1. Impulse Response Function terhadap PDB ... 80

4.7.2. Impulse Response Function terhadap Inflasi ... 81

4.7.3. Impulse Response Function terhadap JUB ... 82

4.7.4. Impulse Response Function terhadap SBI ... 82

4.7.5. Impulse Response Function terhadap SBPD ... 83

4.7.6. Impulse Response Function terhadap SIBOR ... 84

4.8. Variance Decomposition ... 85

4.8.1. Variance Decomposition of PDB ... 86

4.8.2. Variance Decomposition of INF ... 87

4.8.3. Variance Decomposition of Jumlah Uang Beredar (JUB) ... 87

4.8.4. Variance Decomposition of SBI ... 88

4.8.5. Variance Decomposition of Suku Bunga Pinjaman Domestik (SBPD) ... 89

BAB V. KESIMPULAN DAN SARAN ... 92

5.1. Kesimpulan ... 92

5.2. Saran-Saran ... 93

DAFTAR TABEL

Nomor Jumlah Halaman

1.1. Perkembangan Jumlah Uang Beredar dan Inflasi di Indonesia .... 8

1.2. Perkembangan Pendapatan Nasional, dan Tingkat Suku Bunga di Indonesia Selama Periode 1986-2007 ... 9

2.1. Neraca Bank Komersial ... 25

4.1. Perkembangan PDB Harga Konstan Tahun 2000 (Milyar Rp) Tahun 1985 Sampai 2008. ... 67

4.2. SBI, Inflasi, Suku Bunga Pinjaman Domestik dan SIBOR Tahun 1985 Sampai Tahun 2008 (Dalam % ... 70

4.3. Hasil Pengujian Stasioner dengan Akar-akar Unit... 73

4.4. Hasil Estimasi VAR dengan Dasar Lag 1 ... 74

4.5. Hasil Analisa VAR ... 76

4.6. Uji Kointegrasi Johansen ... 78

4.7. Response of LOG(PDB) ... 80

4.8. Response of LOG(INF) ... 81

4.9. Response of LOG(JUB) ... 82

4.10. Response of LOG(SBI) ... 83

4.11. Response of LOG(SBPD) ... 84

4.12. Response of LOG(SIBOR) ... 85

4.13. Varian Decomposition PDB ... 86

4.15. Varian Decomposition of JUB ... 88

4.16. Varian Decomposition of SBI ... 89

4.17. Varian Decomposition of SBPD ... 90

DAFTAR GAMBAR

Nomor Judul Halaman

2.1. Kerangka Pemikiran ... 49

4.1. Perkembangan PDB dan JUB (Milyar Rp) ... 68

4.2. Perkembangan SBI, Inflasi, Suku Bunga Pinjaman Domestik

dan SIBOR Tahun 1985 Sampai Tahun 2008 (Dalam %) ... 71

DAFTAR LAMPIRAN

Nomor Judul Halaman

1. Tabulasi Variabel Penelitian ... 97

2. Uji Stasioneritas pada Level ... 98

3. Uji Stasioneritas pada 1st Difference ... 100

4. Uji Stasioneritas pada 2nd Difference ... 102

5. VAR ... 103

6. Uji Kointegrasi Johansen ... 104

7. Stabilitas Lag ... 105

8. IRF ... 106

9. VDF ... 109

ANALISIS DETERMINAN TINGKAT SUKU BUNGA PINJAMAN DI INDONESIA PENDEKATAN VECTOR AUTOREGRESSION

Toga Tarana Cosman Sitorus, Dr. Jonni Manurung, MS dan Dr. Murni Daulay, M.Si

ABSTRAK

Tujuan penelitian ini untuk menganalisis kontribusi masing-masing variabel yaitu Sibor, jumlah uang beredar, inflasi, SBI, PDB dan suku bunga pinjaman domestik, baik dalam jangka pendek, jangka menengah maupun jangka panjang.

Pengumpulan data diperoleh dari data sekunder yaitu data Sibor, jumlah uang beredar, inflasi, SBI, PDB dan suku bunga pinjaman domestik. Ruang lingkup penelitian ini mencakup determinan yang mempengaruhi suku bunga pinjaman yaitu faktor eksternal (SIBOR) dan faktor internal (jumlah uang beredar, inflasi, SBI dan PDB). Penentuan jumlah observasi didasarkan atas stabilitas lag struktur dalam model penelitian. Model yang digunakan dalam penelitian ini adalah model ekonometrika dengan metode Vector Autoregression (VAR), Impulse Response

Function (IRF) dan Varian Decomposition (VD) yang sebelumnya diuji

menggunakan uji Unit Roots Test dan uji Kointegrasi Johansen. Hasil Vector

Autoregression diketahui bahwa variabel sebelumnya juga mempengaruhi variabel

sekarang. Hasil VAR menunjukkan bahwa kontribusi pertama yang paling banyak terhadap variabel lainnya adalah SBPDt-1 dengan memberikan kontribusi terbesar kepada inflasi dan SBI dan SBPD sedangkan kontribusi kedua terbesar yaitu variabel SIBOR dengan mempengaruhi INFt-1, SBIt-1 dan SBPDtl. Berdasarkan hasil

Impulse response function diketahui bahwa stabilitas pertama semua variabel berada

pada periode jangka menengah yaitu 5 tahun sedangkan dalam jangka panjang cenderung mengalami kestabilan, hal tersebut menimbulkan makna bahwa walaupun ada variabel yang jangka pendek tidak berpengaruh namun dalam jangka menengah dan jangka panjang akan saling mempengaruhi satu sama lain. Berdasarkan hasil

variance decomposition, secara keseluruhan baik dalam jangka panjang maupun

jangka pendek, semua variabel pada periode pertama dipengaruhi oleh error variance

variable itu sendiri kecuali SBPD yang dipengaruhi oleh inflasi. Sedangkan dalam

ANALYSIS OF INTEREST RATE LOAN DETERMINANT IN INDONESIA AUTOREGRESSION VECTOR APPROACH

Toga Tarana Cosman Sitorus, Dr. Jonni Manurung, MS and Dr. Murni Daulay, M.Si

ABSTRACT

The purpose of this study to analyze the contribution of each variable that are Sibor, the money supply, inflation, SBI, GDP and domestic lending rates, both in the short tem, medium term and long term.

The collection of data obtained from secondary data is data Sibor, the money supply, inflation, SBI, GDP and domestic lending rates. The scope of this study include the determinants that affect the loan rates are external factors (SIBOR) and internal factors (the money supply, inflation, SBI and GDP). Determination of the number of observations based on the stability of the lag structure in the research model. The model used in this research is econometric model with the method of Vector Autoregression (VAR), Impulse Response Function (IRF) and Variance decomposition (VD), which was previously tested using the test Unit Roots Test and Johansen cointegration test. Results Vector Autoregression note that the previous variables also affect the variable now. VAR results show that the first contribution of the most widely against other variables are SBPDt-1 with the largest contribution to inflation and SBI and SBPD while the second largest contribution of SIBOR variables with influence INFt-1, SBIt-1 and SBPDt-1. Based onn results response function is known that the stability of the first all variables are in the medium term period of 5 years while in the long-tenn run tend to have stability, which creates a meaning that although there is a variable that does not affect short-term but in the medium and long term will influence each other. Based on the results of variance decomposition, the overall good in the long term and short term, all variables in the first period is affected by the errorvariance it self except SBPD variable that is affected by inflation. While in the long term changes in the influence of diminishing the error variance of the variable it self and shifted by other variables. The result of these conclusions indicate that inflationary policies do have effects that are increasingly large.

BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

Krisis ekonomi yang bermula pada pertengahan tahun 1997 dan meningkat

menjadi krisis multidimensi dalam tahun 1998 dan 1999, telah berpengaruh besar

terhadap kehidupan masyarakat luas. Kondisi ekonomi semakin sulit, rasa keamanan

dan ketentraman terganggu, serta keresahan sosial meningkat.

Sejak Indonesia mengalami krisis, pemerintah telah mengambil berbagai

langkah kebijakan, baik fiskal, moneter, perdagangan internasional maupun kebijakan

di sektor riil untuk mengatasinya. Ketidakstabilan politik dan berbagai masalah sosial

yang terjadi di tanah air membuat upaya pemulihan tersebut menjadi lebih sulit.

Krisis perbankan yang masih berjalan saat ini didahului dengan adanya distress

dalam perbankan, pada waktu terjadinya penurunan deposito dan tabungan serta

terkotak-kotaknya pasar uang antar bank (ada kompartemenisasi pasar uang antar

bank) karena menurunnya kepercayaan terhadap perbankan. Bank-bank yang lemah

dan tidak dapat memperoleh dana dari pasar uang terpaksa menggantungkan diri pada

BI sebagai sumber dana untuk posisi likuiditas masing-masing.

Walaupun demikian tanda-tanda pemulihan sudah mulai muncul, terutama

sejak tahun 1999. Sehingga dapat dikatakan perekonomian nasional telah melampaui

titik terburuk dan sedang dalam proses menuju kebangkitannya kembali. Rasa

makro ekonomi seperti nilai tukar rupiah, inflasi, suku bunga, indeks harga saham

gabungan, neraca pembayaran dan produk domestik bruto riil.

Modal pembangunan yang berasal dari dalam negeri biasanya dihimpun dari

dana masyarakat. Lembaga perbankan merupakan salah satu lembaga yang

mempunyai potensi untuk menghimpun dana masyarakat. Dana yang dihimpun bank

biasanya dalam bentuk giro, deposito dan tabungan. Guna mendukung peningkatan

kinerja perbankan pemerintah telah banyak mengeluarkan kebijakan di bidang

keuangan (D.J. Soedrajat, 2001).

Dalam mekanisme pasar seperti di Indonesia tingkat suku bunga yang terjadi

pada dasarnya merupakan refleksi dari kekuatan permintaan dan penawaran dana

di masyarakat, karena tingkat suku bunga sangat penting dalam kebijakan

perekonomian suatu negara dalam pengaruhnya terhadap supply dan demand.

Meningkatnya kebutuhan terhadap sumber-sumber pembiayaan akan menyebabkan

naiknya suku bunga, kebijakan di Indonesia dalam rangka menekan laju inflasi, tetap

mempertahankan tingkat suku bunga tinggi. Dengan kata lain peredaran yang

diperketat dapat mempertahankan tingkat harga pada tingkat aman.

Perkembangan dan tingkat suku bunga dalam negeri dipengaruhi oleh

berbagai faktor, baik yang berasal dari luar negeri, seperti suku bunga internasional,

maupun yang berasal dari dalam negeri, seperti ekspektasi inflasi, kondisi perbankan

serta langkah dan tindakan otoritas moneter. Bagi otoritas moneter, perkembangan

dan tingkat suku bunga merupakan satu indikator moneter yang sangat penting.

fundamental. Dan di sisi lain, suku bunga diupayakan dapat menunjang pencapaian

sasaran-sasaran ekonomi makro yang ditetapkan pemerintah seperti inflasi,

permintaan dalam negeri, uang beredar (M2) dan aliran modal masuk (Agustin,

2000).

Tingkat suku bunga pada dasarnya merupakan refleksi dan kekuatan

permintaan dan penawaran dana. Dengan demikian perkembangan dan tingkat suku

bunga mencerminkan tingkat kelangkaan atau kecukupan dana masyarakat.

Di samping itu, tingkat suku bunga mempunyai kaitan yang cukup erat dengan

berbagai indikator ekonomi lainnya. Di sisi lain tingkat suku bunga berkaitan dengan

inflasi, permintaan dalam negeri dan nilai tukar rupiah. Dalam lingkup eksternal

tingkat suku bunga sangat berperan terhadap arus masuk dan keluar. Oleh karena itu

upaya pengendalian tingkat suku bunga yang dilakukan harus selalu memperhatikan

keseimbangan diantara berbagai faktor. Deputi Senior Gubernur Bank Indonesia (BI)

Anwar Nasution mengatakan Bank Indonesia menghimbau kepada perbankan untuk

menurunkan suku bunga pinjamannya berkaitan dengan terus turunnya Sertifikat

Bank Indonesia (SBI). Secara teori bahwa tingkat suku bunga pinjaman merupakan

gabungan dari jumlah cost of fund ditambah biaya intermediasi dan biaya resiko

macet (Solopos, Jum’at 27 Juni 2003). Akhir-akhir ini banyak tuntutan dari para

pelaku bisnis (pengusaha) dan juga pakar ekonomi yang menuntut agar Bank

Indonesia selaku penguasa moneter mempengaruhi suku bunga deposito dan juga

suku bunga pinjaman berkaitan dengan turunnya SBI agar dapat meningkatkan/

belum atau baru sedikit dipenuhi oleh Bank Indonesia, karena mungkin Bank

Indonesia melihat banyak faktor yang perlu dipertimbangkan untuk mempengaruhi

suku bunga khususnya suku bunga pinjaman dalam arti nominal.

Banyak negara berkembang telah melaksanakan deregulasi keuangannya

dengan cara menghapuskan pagu kredit dan tingkat bunga, misalnya Korea, Malaysia,

Srilangka, Filipina, dan Indonesia. Tujuan utama deregulasi keuangan ini seperti

deregulasi ekonomi pada umumnya adalah mendorong efisiensi dan pertumbuhan

ekonomi. Salah satu tujuan deregulasi adalah mempercepat proses berlangsungnya

pendalaman finansial. Pendalaman finansial (financial deep) menunjukkan seberapa

jauh sistem finansial terutama sektor perbankan dapat menjangkau masyarakat

penabung dan mengalokasikan dana tersebut kepada sektor usaha dan pengguna dana

yang paling produktif dan efisien. Sektor keuangan mempunyai peranan yang

penting, bukan hanya sebagai perantara finansial tetapi juga sebagai pihak yang

membatasi, menilai dan mendistribusikan resiko yang berkaitan dengan berbagai

kegiatan finansial. Pada mekanisme pasar, peranan ini memungkinkan terjadinya

keseimbangan antara keuntungan yang diperoleh dengan resiko yang dihadapi.

Pendalaman finansial menjamin terjadinya biaya transaksi yang makin rendah,

distribusi resiko yang semakin optimal, alokasi dana yang semakin terarah pada

pilihan investasi yang terbaik. Dengan demikian pendalaman finansial mendorong

peningkatan efisiensi ekonomi dan berjalan seiring dengan perkembangan ekonomi.

Di beberapa negara ASEAN seperti Malaysia, Singapura, Thailand, Filipina,

negara-negara tersebut melakukan deregulasi sistem finansialnya. Sebelum adanya

deregulasi, sistem finansial negara-negara tersebut ditandai oleh banyaknya peraturan

yang kurang mendorong terjadinya pendalaman finansial seperti penentuan tingkat

bunga oleh otoritas moneter, penetapan pagu kredit, cadangan wajib minimum yang

tinggi. Tingkat bunga yang ditetapkan akan cenderung jauh di bawah tingkat bunga

keseimbangan dan tingkat inflasi. Dengan demikian, laju inflasi jauh lebih besar

daripada tingkat bunga nominal sehingga tingkat bunga riil menjadi negatif. Hal ini

dapat menimbulkan distorsi dalam sistem keuangan karena kurangnya mobilisasi

dana. Sistem ini juga mengganggu efisiensi pembangunan sistem perbankan.

Bank-bank sangat tergantung pada dana dari Bank Indonesia dan tidak dapat mengatur

dananya secara efisien.

Tingginya suku bunga pada September 1988 menjadi sejarah tersendiri.

Dimulai dengan pernyataan Prof. Mohammad Sadli, kemudian Gubemur BI Adrianus

Mooy, tentang perlunya perbankan menekan lagi tingkat suku bunga yang dinilai

sangat tinggi dan tidak mampu menggairahkan investasi. Penyebab utamanya

tingginya suku bunga bank pada waktu itu adalah mahalnya biaya memperoleh dana

sendiri. Sebagian besar dana bank diperoleh dari deposito dengan tingkat bunga

berada di atas 15-21%, baik untuk jangka waktu 1 bulan, 3 bulan, 6 bulan, maupun 12

bulan. Melihat bunga deposito yang demikian tinggi, wajar jika bunga kredit pun

sangat tinggi karena biaya intermediasi dari bank. Biaya tersebut antara lain biaya

besar bunga kredit pada waktu itu diperkirakan antara 19,5% sampai 25% (Sasongko

Tedjo, 1994).

Pengalaman buruk di bidang moneter terulang lagi bahkan lebih buruk, yaitu

saat krisis ekonomi dan moneter menimpa bangsa-bangsa Asia termasuk Indonesia

pada tahun 1997-1998. Pada periode bulan Juli-Agustus 1997 pemerintah

menerapkan kebijakan empat kali menaikkan tingkat suku bunga SBI dari bulan

Agustus sebesar 7% menjadi 30% dalam setahun. Pergerakan suku bunga SBI

menjadi tolok ukur bagi tingkat suku bunga lainnya. Sehingga kenaikan suku bunga

SBI ini dengan sendirinya mendorong kenaikan suku bunga dana antar bank dan suku

bunga deposito. Kenaikan suku bunga deposito akhirnya mengakibatkan kenaikan

suku bunga pinjaman di bank-bank, terutama karena sebelumnya sudah ada peraturan

bahwa tingkat suku bunga di bank komersial ditetapkan 150% di atas suku bunga

SBI. Suku bunga perbankan untuk deposito dan pinjaman (kredit) di Indonesia adalah

tertinggi di kawasan ASEAN bahkan seluruh dunia (Tambunan, 1998). Beberapa

literatur penelitian tentang tingkat suku bunga seperti tingkat bunga dan faktor-faktor

penentunya (Boediono, 1991), interest rate determination independent developing

countries, a conceptual framework (Edward, Sebastian dan Mohsin S. Khan, 1985),

Regresi Linear Lancung dalam Analisa Ekonomi: Studi Kasus Permintaan Deposito

dalam Valuta Asing di Indonesia (Insukindro, 1991), Suku Bunga Diturunkan,

Investasi Akan Meningkat? (Iswardono SP, 1999), Kinerja dan Fungsi Intermediasi

Perbankan Pasca Krisis dan Otonomi Daerah (Juda Agung, 2000), Sejarah Pemikiran

tahun 1988 dan 1998 serta sekarang dan juga penjelasan dari Gubernur Bank

Indonesia di atas, penuIis mencoba mengembangkan spesifikasi model untuk

menelusuri determinan tingkat suku bunga pinjaman di Indonesia tahun 1986-2007.

Faktor-faktor yang mempengaruhi tingkat suku bunga pinjaman meliputi suku bunga

internasional SIBOR, jumlah uang beredar, inflasi, suku bunga Sertifikat Bank

Indonesia dan Produk Domestik Bruto baik untuk jangka panjang maupun jangka

pendek.

Selain itu, terlihat pula gejala merenggangnya hubungan antar variabel makro

ekonomi. Kondisi ini pada akhirnya akan mempersulit otoritas moneter untuk

mengambil keputusan dalam manajemen moneternya. Di Indonesia, kebijakan

moneter sepenuhnya diserahkan kepada otoritas moneter yaitu Bank Indonesia.

Dalam hal ini, jumlah uang beredar merupakan alat yang digunakan oleh Bank

Indonesia dalam menetapkan kebijakan moneter. Jumlah permintaan uang di suatu

negara dipengaruhi banyaknya faktor-faktor antara lain kebijakan pemerintah, politik,

dan keamanan. Berdasarkan data statistik jumlah perkembangan uang di Indonesia

mengalami pertumbuhan yang cukup bervariasi. Perkembangan jumlah uang

di Indonesia dalam kurun waktu 1986 hingga tahun 2007 dapat dilihat pada Tabel

Tabel 1.1. Perkembangan Jumlah Uang Beredar dan Inflasi di Indonesia

Sumber: Statistik Ekonomi dan Keuangan Indonesia (2010)

Faktor yang paling mempengaruhi terhadap perkembangan jumlah uang

antara lain pendapatan nasional, nilai tukar dan tingkat suku bunga (Boediono, 2002).

Data tentang perkembangan pendapatan nasional, nilai tukar dan tingkat suku bunga

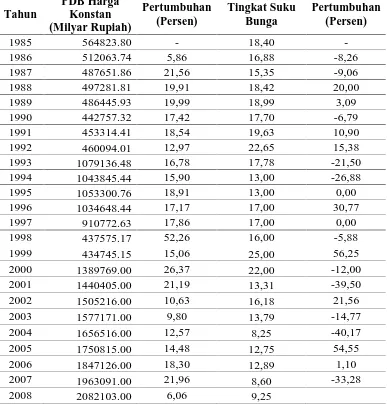

Tabel 1.2. Perkembangan Pendapatan Nasional dan Tingkat Suku Bunga di Indonesia Selama Periode 1986-2007

Tahun

Sumber: Statistik Ekonomi dan Keuangan Indonesia (2010)

Tabel 1.2 memperlihatkan bahwa jumlah PDB, nilai tukar dan tingkat suku

bunga di Indonesia cenderung mengalami perubahan dari tahun ke tahun. Perubahan

adanya kenaikan dan penurunan jumlah permintaan uang tersebut, mengakibatkan

terjadinya fluktuasi terhadap kondisi likuiditas perekonomian Indonesia.

Menurut Usman (2000), tidak jarang bank-bank menetapkan suku bunga

terselubung, yaitu suku bunga simpanan yang diberikan lebih tinggi dari yang

diinformasikan secara resmi melalui media massa dengan harapan tingkat suku bunga

yang dinaikkan akan menyebabkan jumlah uang yang beredar akan berkurang karena

orang lebih senang menabung daripada memutarkan uangnya pada sektor-sektor

produktif atau menyimpannya dalam bentuk kas di rumah. Sebaliknya, jika tingkat

suku bunga terlalu rendah, jumlah uang yang beredar di masyarakat akan bertambah

karena orang akan lebih senang memutarkan uangnya pada sektor-sektor yang dinilai

produktif. Suku bunga yang tinggi akan mendorong investor untuk menanamkan

dananya di bank daripada menginvestasikannya pada sektor produksi atau industri

yang memiliki tingkat risiko lebih besar. Sehingga dengan demikian, tingkat inflasi

dapat dikendalikan melalui kebijakan tingkat suku bunga (Tajul Khalwaty, 2000).

Namun ternyata kebijakan ini dapat menimbulkan dampak negatif pada kegiatan

ekonomi. Kebijakan uang ketat di satu sisi memang menunjukkan indikasi yang baik

pada nilai tukar yang secara bertahap menunjukkan kecenderungan menguat namun

di sisi lain kebijakan uang ketat yang mendorong tingkat suku bunga tinggi ternyata

dapat menyebabkan cost of money menjadi mahal, hal yang demikian akan

memperlemah daya saing ekspor di pasar dunia sehingga dapat membuat dunia usaha

tidak bergairah melakukan investasi dalam negeri, produksi akan turun, dan

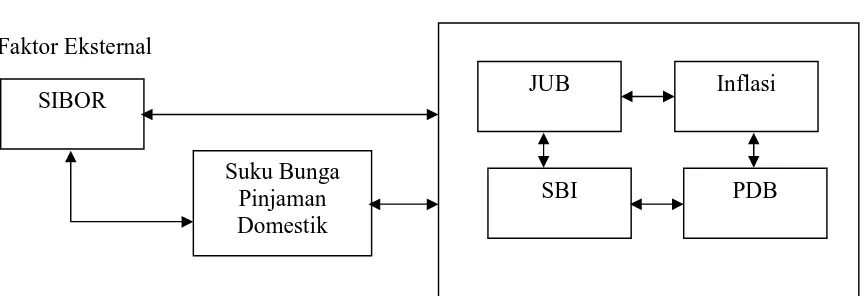

Faktor-faktor yang mempengaruhi tingkat bunga pinjaman dapat dibagi

menjadi 2, yaitu faktor eksternal dan faktor internal. Faktor eksternal terdapat

variabel SIBOR (Singapore Inter Bank Offer Rate), karena secara umum tingkat

bunga internasional terutama di Asia Tenggara yang sering dipakai adalah tingkat

bunga SIBOR. Dalam penelitian ini akan diketahui apakah faktor eksternal tersebut

berpengaruh secara signifikan terhadap tingkat bunga pinjaman di Indonesia

1.2. Perumusan Masalah

Berdasarkan uraian dalam latar belakang masalah dan beberapa fenomena

masalah dapat diuraikan pokok-pokok permasalahan yang dibahas dalam penelitian

ini, yaitu:

1. Apakah Sibor tahun sebelumnya, jumlah uang beredar, inflasi, SBI, PDB dan

suku bunga pinjaman domestik berkontribusi terhadap Sibor?

2. Apakah jumlah uang beredar tahun sebelumnya, Sibor, inflasi, SBI, PDB dan

suku bunga pinjaman domestik berkontribusi terhadap jumlah uang beredar?

3. Apakah inflasi tahun sebelumnya, Sibor, jumlah uang beredar, SBI, PDB dan

suku bunga pinjaman domestik, berkontribusi terhadap inflasi?

4. Apakah SBI tahun sebelumnya, Sibor, jumlah uang beredar, inflasi, PDB dan

suku bunga pinjaman domestik berkontribusi terhadap SBI?

5. Apakah PDB tahun sebelumnya, Sibor, jumlah uang beredar, inflasi, SBI dan

6. Apakah suku bunga pinjaman domestik tahun sebelumnya, Sibor, jumlah uang

beredar, inflasi, SBI, PDB berkontribusi terhadap suku bunga pinjaman domestik?

1.3. Tujuan Penelitian

Berdasarkan perumusan masalah di atas maka penelitian ini bertujuan:

1. Untuk menganalisis kontribusi Sibor tahun sebelumnya, jumlah uang beredar,

inflasi, SBI, PDB dan suku bunga pinjaman domestik terhadap Sibor.

2. Untuk menganalisis kontribusi jumlah uang beredar tahun sebelumnya, Sibor,

inflasi, SBI, PDB dan suku bunga pinjaman domestik terhadap jumlah uang

beredar.

3. Untuk menganalisis kontribusi inflasi tahun sebelumnya, Sibor, jumlah uang

beredar, SBI, PDB dan suku bunga pinjaman domestik terhadap inflasi.

4. Untuk menganalisis kontribusi SBI tahun sebelumnya, Sibor, jumlah uang

beredar, inflasi, PDB dan suku bunga pinjaman domestik terhadap SBI.

5. Untuk menganalisis kontribusi PDB tahun sebelumnya, Sibor, jumlah uang

beredar, inflasi, SBI dan suku bunga pinjaman domestik terhadap PDB.

6. Untuk menganalisis kontribusi suku bunga pinjaman domestik tahun sebelumnya,

Sibor, jumlah uang beredar, inflasi, SBI, PDB terhadap suku bunga pinjaman

1.4. Manfaat Penelitian

1. Diharapkan dapat menjadi bahan masukan bagi pemerintah dalam menetapkan

suku bunga pinjaman.

2. Sebagai informasi ilmiah dan wawasan ilmu pengetahuan bagi penulis tentang

suku bunga pinjaman dan variabel-variabel yang mempengaruhinya.

3. Sebagai bahan masukan bagi peneliti lainnya untuk menganalisis hal-hal yang

berkenaan dengan suku bunga pinjaman dan variabel-variabel yang

mempengaruhinya.

BAB II

TINJAUAN PUSTAKA

2.1. Konsep Tingkat Bunga

Menurut Noprin (2000) suku bunga adalah biaya yang harus dibayar oleh

peminjam atas pinjaman yang diterima dan merupakan imbalan bagi pemberi

pinjaman atas investasinya. Suku bunga mempengaruhi keputusan individu terhadap

pilihan membelanjakan uang lebih banyak atau menyimpan uangnya dalam bentuk

tabungan. Suku bunga juga merupakan sebuah harga yang menghubungkan masa kini

dengan masa depan, sebagaimana harga lainnya maka tingkat suku bunga ditentukan

oleh interaksi antara permintaan dan penawaran (Suhedi, 2000).

Suku bunga adalah harga dana yang dapat dipinjamkan (loanable funds),

besarnya ditentukan oleh preferensi dan sumber berbagai pelaku ekonomi di pasar.

Suku bunga tidak hanya dipengaruhi perubahan preferensi para pelaku ekonomi

dalam hal pinjaman dan pemberian pinjaman, tetapi dipengaruhi perubahan daya beli

uang. Karena suku bunga pasar atau suku bunga yang berlaku berubah dari waktu ke

waktu dan suku bunga kapan dari kebanyakan obligasi jangka panjang ditetapkan

pada waktu penerbitannya, maka harga saham berubah-ubah sesuai perubahan suku

bunga.

Suku bunga dibedakan menjadi dua, yaitu: (1) Suku Bunga Nominal. Suku

bunga riil adalah konsep yang mengukur tingkat bunga yang sesungguhnya setelah

suku bunga nominal dikurangi dengan laju inflasi yang diharapkan.

Suku bunga yang tinggi di satu sisi, akan meningkatkan hasrat masyarakat

untuk menabung sehingga jumlah dana perbankan akan meningkat (Aulia Pohan,

2008).

Tingkat suku bunga juga digunakan pemerintah untuk mengendalikan tingkat

harga. Ketika tingkat harga tinggi di mana jumlah uang yang beredar di masyarakat

banyak sehingga konsumsi masyarakat tinggi akan diantisipasi oleh pemerintah

dengan menetapkan tingkat suku bunga yang tinggi. Dengan tingkat suku bunga

tinggi yang diharapkan kemudian adalah berkurangnya jumlah uang beredar sehingga

permintaan agregat pun akan berkurang dan kenaikan harga bisa diatasi.

2.2. Teori Tingkat Bunga

Menurut teori klasik tingkat suku bunga terjadi berdasarkan kekuatan

permintaan dana (tabungan) dipasar uang. Timbulnya penawaran dana disebabkan

adanya masyarakat yang kelebihan pendapatan untuk dikonsumsi sehingga mereka

berhasrat untuk menabung. Di lain pihak terdapat masyarakat yang memerlukan dana

untuk kegiatan investasi. Harga yang harus dibayar oleh pihak yang memerlukan

dana untuk keperluan investasi yaitu tingkat suku bunga. Pada hakikatnya, Suku

Bunga adalah pembayaran yang harus dilakukan untuk penggunaan uang. Suku

Bunga adalah jumlah bunga yang dibayarkan per unit waktu. Dengan kata lain,

uang, diukur dalam rupiah per tahun untuk setiap rupiah yang dipinjam, atau dalam

persen per tahun, adalah suku bunga. Masyarakat mau membayar bunga karena dana

yang dipinjam membantu mereka untuk membeli barang dan jasa untuk memuaskan

kebutuhan konsumsi mereka atau membuat investasi yang menguntungkan

(Samuelsen dan Nordhaus, 2002).

Makin tinggi tingkat suku bunga, keinginan untuk melakukan investasi juga

makin kecil. Alasan seseorang pengusaha akan menambah pengeluaran investasinya

apabila keuntungan yang diharapkan dari investasi semakin besar dari tingkat bunga

yang harus dia bayar untuk dana investasi tersebut yang merupakan ongkos-ongkos

penggunaan dana (cost of capital). Makin rendah tingkat bunga, maka pengusaha

akan lebih terdorong untuk melakukan investasi, sebab biaya penggunaan dana juga

makin kecil. Tingkat bunga dalam keadaan keseimbangan (tidak ada dorongan untuk

naik atau turun) akan tercapai apabila keinginan menabung masyarakat sama dengan

keinginan pengusaha untuk melakukan investasi.

Teori tingkat bunga terbagi ke dalam tingkat bunga nominal dan tingkat

bunga riil. Tingkat bunga nominal harus dibayar debitur kepada kreditur di samping

pengambilan pinjaman pokoknya pada saat jatuh tempo. Tingkat bunga nominal

sebenarnya adalah penjumlahan dari unsur-unsur tingkat bunga yaitu tingkat bunga

murni (pure interes rate), premi resiko (risk premium), biaya transaksi (transaction

Rn= Rm+ Rp+ Rt + Ri

Keterangan:

Rn = Tingkat bunga nominal

Rm = Tingkat bunga murni

Rp

= Premi resiko

Rt = Biaya transaksi

Ri = Premi inflasi

Tingkat bunga nominal berubah apabila unsur-unsurnya berubah, yang perlu

dicatat bahwa masing-masing unsur dipengaruhi oleh faktor yang berbeda. Tingkat

bunga riil adalah tingkat bunga nominal minus laju inflasi yang terjadi selama periode

yang sama.

Rr = R- ∏

Di mana:

Rr = Tingkat bunga riil

R = Tingkat bunga

∏ = Laju inflasi

∏ adalah simbol untuk laju inflasi yang benar-benar terjadi selama periode

tersebut, sedangkan ∏ adalah untuk laju inflasi yang diharapkan terjadi selama

periode yang sama (Boediono, 2000).

Salah satu aspek peting dari ekspektasi rasional adalah bahwa nilai satu atau

lebih variabel ditentukan oleh kejutan acak dari variabel itu sendiri dan atau kejutan

EMH. Implikasi teori ekspektasi rasional ada dua. Pertama, jika ada perubahan

variabel, nilai ekspektasi dari variabel dibentuk sebaik dengan perubahan variabel

tersebut. Misalkan bahwa pergerakan tingkat bunga jangka panjang naik di atas

tingkat bunga normal maka ekspektasi tingkat bunga jangka panjang pada masa

datang akan turun ketingkat normal. Kedua, kesalahan peramalan dari ekspektasi

rasional mempunyai nilai rata-rata nol atau E[t It1]0 dan pada awalnya nilai

rata-rata ini tidak dapat diprediksi.

Aplikasi ekspektasi rasional pada harga saham sekarang [St] merupakan

fungsi ekspektasi harga saham pada masa datang [EtSt1] dan kejutan acak [t],

yaitu:

t t t

t E S

S 01 1

Solusi ekspektasi rasional adalah harga saham sekarang ditentukan oleh white

noise pada pasar saham, yaitu:

t t

S 01

Penentuan koefisien [0 dan 1] didasarkan pada syarat atau kondisi EtSt1

adalah konstanta atau EtSt1 0. Substitusi St 01t dan EtSt1 0

ke St 01 Et St1t menghasilkan persamaan:

t t t

t E S

S 01 1

t

t

Persamaan 01t 0 10t terpenuhi dengan dua syarat koefisien

Persamaan di atas dapat terpenuhi dengan tiga syarat parameter atau koefisien,

1. 0 = 0 + 1 0 atau 0 = 0 / (1- 1),

2. 1 = 11 + atau 1 = / (1 - 1), dan

3. 2 = 1 1 + 1 atau 2 = / (1 - 1).

Substitusi keempat parameter atau koefisien ini ke St 01 t11t

akan menghasilkan harga saham pada periode [t] sebagai berikut:

t

menghasilkan harga saham periode [t] sebagai berikut:

t

Misalkan harga saham pada periode [t] ditentukan oleh ekspektasi harga pada

periode [t + 1] dan harga pada periode [t - 1], yaitu:

Solusi ekspektasi rasional adalah bahwa harga saham ditentukan oleh harga

periode [t - 1] dan kejutan acak periode [t], yaitu:

0 1[0 1 St12 t]

Substitusi kedua persamaan ini ke St 0 1 EtSt12 St1t akan

menghasilkan harga saham periode [t], yaitu:

t

Persamaan di atas dapat terpenuhi dengan tiga syarat parameter atau koefisien,

yaitu:

periode [t] atau bukan solusi ekspektasi rasional. Sebaliknya penggunaan 1 =

0 tidak memunculkan variabel St-1 sebagai faktor penentu harga saham periode

[t] atau solusi ekspektasi rasional. Oleh sebab itu solusi ekspektasi rasional

terhadap harga saham pada periode [t] adalah jika nilai 2 = 0, yaitu:

Artinya harga saham pada periode [t] merupakan harga saham rata-rata

)] 1 /(

[0 1 ditambah kejutan acak dari harga saham [t].

2.3. Penawaran dan Permintaan Dana

Model permintaan uang bertujuan untuk mengembangkan pengertian tentang

faktor-faktor penentu permintaan uang, fungsi uang sebagai alat tukar, dan

optimalisasi jumlah permintaan uang. Karakteristik permintaan uang menjelaskan

hubungan permintaan uang dengan jumlah transaksi dan biaya memegang uang.

Respons permintaan uang terhadap rencana transaksi, biaya memegang uang atau

tingkat bunga dan inflasi merupakan pusat perhatian dari analisis permintaan uang.

Model penawaran uang bertujuan menganalisis faktor-faktor penentu

penawaran uang. Penawaran uang merupakan otoritas moneter akan tetapi otoritas

moneter tidak akan mampu mengendalikan penawaran uang secara total. Perilaku

bank-bank komersial dalam mengelola aktiva dan kewajibannya turut mempengaruhi

penawaran uang. Permasalahan adalah instrumen mana yang paling efektif dalam

pengendalian penawaran uang, apakah instrumen uang dalam arti paling luas atau

high-powered money atau instrumen tingkat bunga. Lebih jauh dapat dianalisis pada

kondisi yang bagaimana instrumen uang dalam arti paling luas atau high-powered

money dan instrumen tingkat bunga lebih efektif dibandingkan satu sama lain.

Dasar Penawaran Dana

Jumlah stok uang oleh bank sentral merupakan penjumlahan mata uang [C]

D C

M (1.29)

Mata uang mencakup mata uang yang dipegang oleh masyarakat nonbank dan

tidak termasuk kas bank-bank komersial. Rasio mata uang dalam sirkulasi terhadap

deposit adalah CR = C/D, di bawah kendali masyarakat bukan di bawah kendali

bank-bank komersial atau bank sentral. Stok uang dalam arti luas [H] adalah

penjumlahan mata uang dalam sirkulasi [C] ditambah cadangan bank [TR], yaitu:

TR C

H (1.30)

Jika rasio cadangan bank terhadap deposit adalah RR = TR/D, di bawah

kendali bank sentral, maka stok uang dan stok-stok uang dalam arti paling luas atau

masing-masing adalah:

Dari persamaan (1.31) dan (1.32) diperoleh rasio stok uang terhadap stok-stok

uang dalam arti paling luas sebagai berikut:

RR

Spesifikasi penentu CR dan RR memerlukan pemahaman tentang neraca

bank-bank komersial. Pada dasarnya, CR merupakan variable trend dan untuk tujuan

analisis diasumsikan konstan. Variabel RR secara dominan ditentukan oleh

bank-bank komersial, sehingga analisis dipusatkan pada penentuan [M] dan [H]. Format

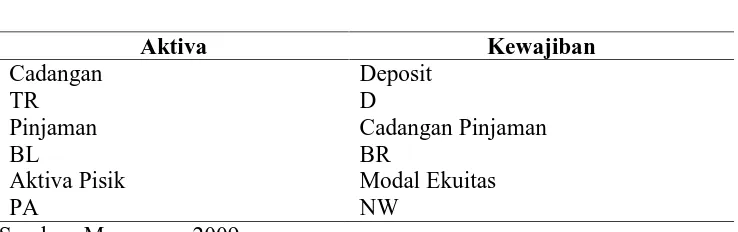

Tabel 2.1. Neraca Bank Komersial

Aspek paling penting dari perilaku bank-bank komersial adalah menentukan

rasio cadangan terhadap deposit. Cadangan bank-bank komersial ada dua, yaitu

cadangan wajib atau required reserve dan cadangan lebih atau excess reserves.

Misalkan giro wajib minimum merupakan faktor proporsi [] dan cadangan lebih

[ER] sehingga:

ER D

TR dan ERe(R) D (1.34)

Diketahui bahwa e(R) merupakan fungsi menurun dari D [e/D < 0], artinya

peningkatan deposit bank akan menurunkan cadangan lebih bank, sehingga total

cadangan bank-bank komersial berubah menjadi:

D

dengan stok uang dalam arti paling luas, yaitu:

penawaran stok uang nominal, sebaliknya peningkatan giro wajib minimum dan rasio

mata uang dengan deposit akan menurunkan penawaran stok uang nominal. Jika +

e(R) = RR maka komponen kanan persamaan (1.36) adalah:

RR

RR konstan, bisa negatif atau positif. Oleh sebab itu peningkatan rasio sirkulasi mata

uang terhadap deposit [CR] akan menurunkan penawaran stok uang. Persamaan (1.8)

menjelaskan bahwa penawaran stok uang nominal ditentukan oleh tiga faktor, yaitu

stok uang dalam arti paling luas, tingkat giro wajib minimum, dan rasio stok uang

terhadap deposit. Semakin tinggi rasio stok uang dalam arti paling luas maka

penawaran stok uang semakin tinggi, sebaliknya semakin tinggi tingkat giro wajib

minimum dan rasio sirkulasi mata uang terhadap deposit maka penawaran stok uang

semakin rendah.

Model Permintaan Dana

Model dasar permintaan uang riil memperhatikan tujuan individu untuk

memegang uang, yaitu tujuan transaksi, berjaga-jaga dan spekulasi. Model dasar

permintaan uang diformulasikan sebagai berikut:

Di mana:

t = periode waktu,

M = permintaan uang nominal,

P = tingkat harga umum,

L = likuiditas,

y = pendapatan riil, dan

R = tingkat bunga nominal.

Dari model dasar ini diketahui bahwa Ly > 0 dan LR < 0, artinya permintaan

uang naik jika pendapatan riil naik dan permintaan uang turun jika tingkat bunga

nominal naik. Individu atau rumah tangga ingin memaksimalkan utilitas memegang

uang sampai waktu tak terhingga, sehingga fungsi utilitas memegang uang adalah

... ) , ( )

, ( ) ,

( 2 2 2

1

1

t t t t t

t l u c l u c l

c

u (1.2)

Di mana:

c = konsumsi barang atau jasa,

l = leha-leha atau leisure, dan < 1 = faktor diskonto.

Peningkatan konsumsi dan leha-leha akan meningkatkan utilitas [uc, ul > 0],

dan utilitas marginal dari konsumsi dan leha-leha semakin kecil [ucc dan ull < 0].

Rumah tangga dapat meminjam atau memberi pinjaman sebesar obligasi B dengan

jika B < 0 maka rumah tangga meminjam. Oleh sebab itu kendala anggaran rumah

tangga pada periode [t] adalah:

t

Komponen sebelah kiri persamaan merupakan jumlah sumber dana, yaitu

pendapatan nominal periode [t], saldo kas nominal periode [t - 1], dan obligasi

periode [t - 1] dan komponen sebelah kanan persamaan merupakan jumlah

penggunaan dana, yaitu konsumsi nominal periode [t], saldo kas nominal periode [t]

dan obligasi periode [t]. Pengaturan kendala anggaran rumah tangga pada periode [t +

1] adalah:

membahas masalah permintaan uang bukan permintaan obligasi dengan

menggunakan proses iteratif sebagai berikut:

t

Persamaan (1.5) disebut kendala anggaran intertemporal atau intertemporal

berhingga. Persamaan tersebut menjelaskan bahwa peningkatan harga akan

meningkatkan permintaan uang nominal untuk mengimbangi jumlah konsumsi atau

transaksi riil. Artinya leha-leha [l] berhubungan negatif dengan konsumsi riil [ct] dan

berhubungan positif dengan permintaan uang riil [mt]. Permintaan leha-leha

dirumuskan sebagai berikut:

Fungsi lagrange dari optimalisasi utilitas rumah tangga persamaan (1.7) dan kendala

persamaan (1.5) adalah

persamaan konsumsi riil dan permintaan stok uang nominal, yaitu:

Substitusi persamaan (1.12A) dan (1.12D) ke (1.10A) dan (1.10B) akan

menghasilkan permintaan uang riil sebagai berikut:

Persamaan (1.13) menjelaskan bahwa respons permintaan stok uang riil

terhadap konsumsi riil adalah positif, sebaliknya respons terhadap biaya memegang

uang atau tingkat bunga nominal adalah negatif, dengan syarat nilai [1 - ] .

Perubahan konsumsi mempunyai efek langsung dan lebih kuat pada utilitas

dibandingkan dengan efek tidak langsung dari leha-leha. Artinya peningkatan utilitas

peningkatan leha-leha. Substitusi (1.13) ke hasil derivasi parsial (1.10A) dan (1.10B)

Komponen pertama kiri persamaan (1.14A) menjelaskan utilitas yang tersedia

untuk tambahan satu unit konsumsi dan komponen kedua menjelaskan utilitas yang

tersedia untuk tambahan satu unit leha-leha. Komponen kanan persamaan

menjelaskan utilitas marginal netto dari konsumsi, yaitu utilitas yang diperoleh secara

langsung akibat peningkatan satu unit konsumsi dikurang biaya dari leha-leha.

Komponen kiri persamaan (1.14B) menjelaskan utilitas marginal dari satu unit

leha-leha dikali unit leha-leha-leha-leha dari memegang uang riil. Komponen kanan menjelaskan

utilitas marginal netto dari satu unit uang atau utilitas marginal satu unit lesiure dari

memegang uang sama dengan utilitas marginal dari satu unit uang dikali pendapatan

bunga per unit uang.

2.4. Model Laba Bank

Aktivitas bank adalah menghasilkan jasa deposit [D] dan pinjaman atau kredit

[L]. Pada tingkat teknologi tertentu, fungsi biaya bank dijelaskan oleh fungsi C[D, L].

Fungsi biaya bank diasumsikan konvex atau decreasing returns to scale dan twice

… N. Aktiva bank diasumsikan terdiri dua jenis, yaitu cadangan kas [R] dan

pinjaman atau kredit [L], sedangkan kewajiban bank terdiri dari [D]. Cadangan kas

merupakan proporsi [] tertentu dari deposit, yaitu:

R = D (1.1)

Di mana adalah giro wajib minimum. Giro wajib minimum merupakan instrumen

otoritas moneter untuk mempengaruhi sirkulasi mata uang dalam perekonomian.

Total cadangan kas seluruh lembaga keuangan bank sama dengan jumlah uang inti,

minimum dikali permintaan deposit perbankan. Total cadangan kas ini sama dengan

jumlah uang inti dalam sirkulasi. Neraca pemerintah atau otoritas moneter

menjelaskan deskripsi kebijakan moneter [M] pada operasi pasar terbuka.

Perubahan jumlah sekuritas pemerintah [B] sama dengan perubahan sirkulasi uang

inti, yang secara langsung mempengaruhi uang inti dan kredit perbankan, yaitu:

Angka pengganda uang didefinisikan sebagai dampak perubahan marginal jumlah

kredit bank didefinisikan sebagai dampak perubahan marginal dari kredit, yaitu

. 0 1 ) / 1 ( ] / [ ] /

[L M L B Pinjaman bank sentral terhadap bank-bank

komersial dilaksanakan melalui intervensi tingkat bunga bank sentral [r] dan

diasumsikan sama dengan tingkat bunga antarbank. Intervensi dalam bentuk tingkat

bunga bank sentral mempengaruhi tingkat bunga deposit [rD] dan tingkat bunga kredit

[rL].

2.5. Bank Leanding Channel

Jalur pinjaman bank (bank lending channel) merupakan jalur pinjaman bank

yang menggunakan dana yang ada dalam sisi liability pada perbankan (tabungan,

deposito dan dana pihak ketiga lainnya). Sebagai sumber pembiayaan (kredit) yang

merupakan salah satu komponen aset perbankan (Nualtaranee, 2005).

Ada persetujuan tersebar luas antar ahli ekonomi bahwa bank-bank atau

perantara keuangan sudah secara umum memainkan satu peran yang penting di dalam

memancarkan kebijakan moneter kepada ekonomi yang riil. Tetapi peran yang tepat

dari bank-bank masih diperdebatkan. Di dalam pandangan patokan, yang dikenal

sebagai saluran uang atau suku bunga, bank-bank memainkan suatu peran yang

khusus di sisi kewajiban, dengan kata lain, sistem perbankan menciptakan uang

(likuiditas) dengan mengeluarkan deposito-deposito dan investasi spekulatif tanpa

peran di sisi aktiva-aktiva. Di suatu singkatan yang moneter, pengurangan cadangan

menyimpan dibatasi. Sebagai hasilnya, penyimpan-penyimpan tahan lebih sedikit

uang (deposit bank) di dalam kepemilikan-kepemilikan mereka. Jika harga bersifat

lengket, uang riil menyeimbangkan akan [musim] gugur dan kedua-duanya shortterm

dan (melalui barang kepunyaan harapan) tingkat bunga jangka panjang akan

kenaikan. Secara setimpal, permintaan untuk pinjaman-pinjaman, belanjaan

investasi-investasi dan bunga (minat yang sensitif seperti perumahan semua [musim] gugur).

Maka, tiga kondisi-kondisi yang penting bahwa harus dicukupi untuk keberadaan dari

suatu saluran uang adalah: (1) harga harus lengket sehingga kebijakan moneter dapat

mempengaruhi uang riil menyeimbangkan; (2) tingkat bunga jangka pendek harus

mempengaruhi tingkat bunga jangka panjang; dan (3) tingkat bunga jangka panjang

harus mempengaruhi pengeluaran investasi riil.

Studi menggunakan suatu baterai uji untuk meneliti saluran peminjaman bank.

Itu mempekerjakan suatu autoregresi vektor VAR pendekatan yang menggunakan

kumpulan dan data yang dipisahkan untuk melihat barang kepunyaan dari kebijakan

moneter pada lembar; seprai-lembar; seprai saldo bank. Dengan data yang

dipisahkan, dasar hipotesis saluran peminjaman bank dapat dianalisa. Komplementer

kepada analisa VAR, penyamaan-penyamaan permintaan-permintaan dan penawaran

jangka panjang pasar kredit Indonesia itu diperkirakan, memperoleh dari suatu

koreksi kesalahan vektor model (VECM) untuk mengidentifikasi apakah penyesuaian

ke arah keseimbangan di dalam pasar kredit dikuasai oleh penawaran, seperti yang

diusulkan oleh saluran peminjaman. Menyeluruh, studi menyediakan suatu

transmisi yang moneter di Indonesia di hadapan dan setelah krisis. Dengan

keberadaan dari "peminjam-peminjam bank tergantung" seperti (ketika yang

sekunder syarat saluran peminjaman bank (dengan) jelas mencukupi, studi terutama

sekali memusat di kondisi yang pertama untuk keberadaan dari saluran peminjaman

bank; yang apakah kebijakan moneter mempengaruhi kuantitas peminjaman bank.

Menurut "peminjaman bank" (Bernanke dan Blinder, 1988) mekanisme

transmisi moneter, bank-bank's aktiva-aktiva seperti juga kewajiban mereka

memainkan satu peran yang penting. Di suatu singkatan yang moneter, bank-bank's

pengurangan cadangan dan memberi cadangan wajib, deposito-deposito mereka

jatuh. Jika penurunan deposito-deposito bukanlah kompensasi oleh jo dana yang lain

yang bukanlah tunduk kepada cadangan wajib, atau oleh suatu penurunan sekuritas,

ini akan mengakibatkan suatu penurunan pinjaman bank. Jika [musim] gugur

pinjaman bank dan peminjam-peminjam bank tergantung bersifat dominan di dalam

ekonomi, pengeluaran investasi riil akan mengurangi. Karena pinjaman bank

di dalam banyak negara-negara, terutama negara berkembang, tinggal sumber utama

dari keuangan eksternal untuk perusahaan? usaha-perusahaan? usaha bisnis, suatu

gangguan penawaran pinjaman bank dapat mengurangi kegiatan ekonomi. Syarat

perlu untuk keberadaan dari saluran ini adalah: (1) bank sentral harus mampu

menghambat penawaran dari pinjaman bank; dan (2) pinjaman bank dan sekuritas

harus tak sempurna sebagai gantinya untuk beberapa peminjam.

Agung (1998) gunakan suku bunga pasar uang (interbank pasar uang) ketika

tidak langsung target-target interbank tingkat bunga. Satu alternatif adalah daftar

biaya pengiriman barang-barang SBI yang telah secara luas digunakan sebagai acuan

oleh pasar, khususnya karena saham bank SBIs meningkat secara dramatis. Yang

menjadi masalah dengan menggunakan daftar biaya pengiriman barang-barang SBI

adalah bahwa/karena sistem lelang sudah diubah tiga kali. Dihadapan 1993, Indonesia

bank menargetkan kuantitas SBIs di dalam lelang (tingkat pancung), tetapi karena

1993 sistem itu diubah kepada tingkat keluar berhenti, di mana otoritas moneter

menetapkan tingkat bunga di SBIs dan pasar menentukan kuantitas SBIs. Sistem

tingkat keluar berhenti diubah lagi; kembali ke dalam tingkat penggalan dalam 1998.

Dalam praktek, bagaimanapun, suatu campuran dari target-target harga dan kuantitas

mempunyai sering dieksekusi. Alternatif lain adalah uang dasar, yang mempunyai

secara formal digunakan oleh Bank Indonesia seperti ketika target operasi karena

1998.

2.6. Konsep Inflasi

Inflasi adalah kecendrungan dari harga-harga untuk naik secara umum dan

terus-menerus dalam kurun waktu tertentu. Diartikan juga sebagai naiknya terus terus-menerus

tingkat harga pada suatu perekonomian akibat kenaikan permintaan agregat/penurunan

penawaran agregat. Indeks harga konsumen adalah ukuran tingkat harga sebagai

indikator inflasi. IHK dihitung setiap bulan berdasar perkembangan harga barang dan

jasa yang dikonsumsi rumah tangga seluruh ibukota provinsi di Indonesia (Soebagiyo &

Inflasi adalah kecenderungan dari harga-harga untuk naik secara umum dan

terus menerus Sukirno (2002). Akan tetapi bila kenaikan harga hanya dari satu atau

dua barang saja tidak disebut inflasi, kecuali bila kenaikan tersebut meluas atau

menyebabkan kenaikan sebagian besar dari harga barang-barang lain (Boediono,

2000). Kenaikan harga-harga barang itu tidaklah harus dengan persentase yang sama.

Inflasi merupakan kenaikan harga secara terus menerus dan kenaikan harga

yang terajadi pada seluruh kelompok barang dan jasa Pohan (2008). Bahkan mungkin

dapat terjadi kenaikan tersebut tidak bersamaan. Yang penting kenaikan harga umum

barang secara terus menerus selama suatu periode tertentu. Kenaikan harga barang

yang terjadi hanya sekali saja, meskipun dalam persentase yang cukup besar,

bukanlah merupakan inflasi (Nopirin, 2000). Atau dapat dikatakan, kenaikan harga

barang yang hanya sementara dan sporadis tidak dapat dikatakan akan menyebabkan

inflasi. Dari kutipan di atas diketahui bahwa inflasi adalah keadaan di mana terjadi

kelebihan permintaan (Excess Demand) terhadap barang-barang dalam perekonomian

secara keseluruhan. Inflasi sebagai suatu kenaikan harga yang terus menerus dari

barang dan jasa secara umum (bukan satu macam barang saja dan sesaat). Menurut

definisi ini, kenaikan harga yang sporadis bukan dikatakan sebagai inflasi.

2.7. Produk Domestik Bruto

Produk Domestik Bruto (PDB), adalah pendapatan total dan pengeluaran total

nasional atas output barang dan jasa dalam periode tertentu. PDB ini dapat