SKRIPSI

PENGUKURAN KINERJA BERDASARKAN BALANCED SCORECARD PADA PT. BANK PERKREDITAN RAKYAT PIJER

PODI KEKELENGEN SIBOLANGIT

OLEH :

IKA YUSLIDA TARIGAN 080522164

PROGRAM STUDI STRATA 1 AKUNTANSI FAKULTAS EKONOMI

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi saya yang berjudul: “Pengukuran kinerja perusahaan dengan balanced scorecard studi kasus pada PT. BPR Pijer Podi Kekelengen Sibolangit ” adalah benar hasil karya saya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan, atau diteliti oleh mahasiswa lain dalam konteks skripsi Program Reguler S1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas dan benar apa adanya. Apabila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, Maret 2011 Yang Membuat Pernyataan,

Ika Yuslida Tarigan Nim: 080522164

Terpujilah Engkau Allah pencipta langit dan bumi. Sungguh aku sangat terpesona melihat karya-Mu yang luar biasa, bahkan terkhusus untuk karya-Mu yang nyata dalam kehidupanku hingga saat ini yang membuatku mampu untuk tetap berdiri tegar.

Skripsi ini juga penulis persembahkan untuk keluarga tercinta, keluarga yang juga luar biasa bagi penulis, yaitu kedua orangtua penulis A. Tarigan dan E. R. br. Barus, terimakasih buat segala hal yang boleh kalian berikan, kalian adalah orang yang menjadi inspirasi dan kekuatan bagi penulis dalam menjalani kehidupan ini.

Adapun skripsi ini berjudul “Pengukuran Kinerja Berdasarkan Balanced Scorecard Pada PT. BPR Pijer Podi Kekelengen Sibolangit ”, dan disusun dengan tujuan untuk memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Departemen Akuntansi Universitas Sumatera Utara. Dalam kesempatan ini penulis ingin mengucapkan terima kasih yang sebesar-besarnya kepada pihak-pihak yang telah memberikan bimbingan, dorongan semangat, nasehat dan bantuan selama proses penyusunan skripsi ini. 1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

3. Bapak Iskandar Muda, SE. MSi, Ak selaku dosen pembimbing yang telah banyak meluangkan waktu dalam memberikan petunjuk, pengarahan, bimbingan dan bantuan dari awal hingga selesainya skripsi ini.

4. Bapak Drs. Firman Syarif, MSi, Ak dan Bapak Drs. Sucipto, MM, Ak, selaku dosen pembanding dan penguji yang telah banyak memberikan masukan dan arahan dalam penulisan skripsi ini.

5. Pimpinan dan seluruh staf PT BPR Pijer Podi Kekelengen Sibolangit yang telah memberikan kesempatan kepada penulis untuk melakukan penelitian serta memberikan data dan informasi yang sangat berguna dalam penyusunan skripsi ini.

6. Kedua orang tua penulis, A. Tarigan dan E. R br. Barus, terimakasih buat kasih sayang dan dukungan yang diberikan.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan yang disebabkan karena keterbatasan penulis dalam pengetahuan dan pengulasan skripsi. Oleh karena itu penulis mengharapkan kritik dan saran yang membangun sehingga dapat dijadikan acuan dalam penulisan karya-karya ilmiah selanjutnya. Akhir kata, penulis berharap semoga skripsi ini menjadi bahan bacaan yang bermanfaat bagi pembaca.

Medan, Maret 2011 Penulis,

ABSTRAK

Tujuan penelitian ini adalah untuk mengetahui bagaimana kinerja perusahaan jika diukur dengan menggunakan pendekatan balanced scorecard pada PT BPR Pijer Podi Kekelengen Sibolangit

Penelitian ini menggunakan metode deskriptif. Jenis data yang digunakan adalah data primer dan data sekunder, teknik pengumpulan data yang digunakan adalah wawancara, dokumentasi dan kepustakaan.

Hasil penelitian yang dapat disimpulkan adalah PT. BPR Pijer Podi Kekelengen Sibolangit sudah menerapkan pendekatan BSC dalam mengukur kinerjanya. Kinerja perusahaan pada perspektif pembelajaran dan pertumbuhan menunjukan hasil yang semakin baik, ditandai dengan peningkatan jumlah karyawan yang mengikuti pelatihan dan pengembangan, peningkatan rasio beban pelatihan serta peningkatan organization capital. Upaya perusahaan pada proses inovasi melalui peningkatan jumlah sertifikat internasional yang diraih dan konsistensi kunjungan bisnis yang dilakukan perusahaan ke pelanggan menunjukan perbaikan kinerja perusahaan yang semakin baik pada perspektif proses bisnis internal. Proses inovasi dan proses kunjungan ke pelanggan merupakan upaya perusahaan untuk meningkatkan kepuasan pelanggan, hal ini menunjukan bahwa kinerja PT. BPR Pijer Podi Kekelengen Sibolangit pada perspektif pelanggan menunjukan hasil yang semakin baik. Kinerja perusahaan pada perspektif keuangan menunjukan hasil yang semakin baik, ditandai dengan pertumbuhan pendapatan disertai dengan kenaikan yang tidak terlalu berarti pada ROI dan net profit margin.

ABSTRACT

The purpose of this research is to know how the company achievement if measured by using balanced scorecard approximation in PT.BPR Pijer Podi Kekelengen Sibolangit..

This research uses the description method. The variety of data is used are the primary and secundary data, the data collection that is used is the interview, documentation, and literature.

The results of this research which could be concluded is PT.BPR Pijer Podi Kekelengen Sibolangit. has apply the BSC approximation in measuring its own achievement. The company achievement in studying perspective and growth shows the better results, marked by the increasing amount of employee that join the trainee, the increase of trainee load ratio, and the increase of the capital organization. The attempt of company in innovation process by earning the sum of international certificate and doing the business visit consistation to customers shows the improvement of company achievement is going better in internal business perspective process. Innovation process and visitation process to customers is the company attemptation to increase the customer’s pleasure, this show that the achievement of PT.BPR Pijer Podi Kekelengen Sibolangit. at customers perspective shows the result is going better. Company achievement in financial perspective shows the better results, marked with the increasing income after the unmeaned increase at ROI and net profit margin.

DAFTAR ISI SKRIPSI

Halaman

PERNYATAAN ...i

KATA PENGANTAR ...ii

ABSTRAK ...iv

ABSTRACT ...v

DAFTAR ISI ...vi

DAFTAR TABEL ...ix

BAB I PENDAHULUAN A. Latar Belakang Penelitian………...…………...1

B. Perumusan Masalah………..……….4

C. Tujuan Penelitian………..……….4

D. Manfaat Penelitian ………5

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis ………...6

1. Pengukuran Kinerja ………6

a. Pengukuran kinerja...………6

b. Persyaratan Sistem Pengukuran Kinerja………7

c. Manfaat Pengukuran Kinerja………7

a. Pengertian Balanced Scorecard………8

b. Keunggulan balanced Scorecard………10

c. Pengukuran Kinerja dengan Balanced Scorecard (BSC)……….12

d.Tolak Ukur Kinerja dalam Balanced Scorecard (BSC)………..18

B. Tinjauan Penelitian Terdahulu……….24

C. Kerangka Konseptual………...27

BAB III METODE PENELITIAN A. Jenis Penelitian………28

B. Jenis Data………28

C. Teknik Pengumpulan Data……….29

D. Metode Analisis Data……….29

E. Jadwal dan Lokasi Penelitian……….30

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. DataPenelitian …….………31

1. Sejarah Perusahaan………...………..31

2. Visi Misi Perusahaan………...………...34

3. Stuktur Organisasi………...………...35

C. Pembahasan Hasil Kinerja pada Setiap Perspektif…………55

BAB V KESIMPULAN DAN SARAN

A. Kesimpulan………..………60

B. Saran………..………..62

DAFTAR TABEL

Nomor Judul

Tabel 3.1 Jadwal penelitian ... 30

Halaman Tabel 4.1 Rasio beban pelatihan dan pengembangan ... 46

Tabel 4.2 Hasil pengukuran tingkat perputaran karyawan ... 47

Tabel 4.3 Rata – rata laba per karyawan ... 48

Tabel 4.4 Hasil pengukuran margin laba operasional ... 49

Tabel 4.5 Hasil pengukuran rasio beban operasi terhadap pendapatan ... 50

Tabel 4.6 Hasil pengukuran rata- rata laba per pelanggan ... 52

Tabel 4.8 Hasil pengukuran beban operasi pelanggan ... 53

Tabel 4.9 Return on invesment………..54

ABSTRAK

Tujuan penelitian ini adalah untuk mengetahui bagaimana kinerja perusahaan jika diukur dengan menggunakan pendekatan balanced scorecard pada PT BPR Pijer Podi Kekelengen Sibolangit

Penelitian ini menggunakan metode deskriptif. Jenis data yang digunakan adalah data primer dan data sekunder, teknik pengumpulan data yang digunakan adalah wawancara, dokumentasi dan kepustakaan.

Hasil penelitian yang dapat disimpulkan adalah PT. BPR Pijer Podi Kekelengen Sibolangit sudah menerapkan pendekatan BSC dalam mengukur kinerjanya. Kinerja perusahaan pada perspektif pembelajaran dan pertumbuhan menunjukan hasil yang semakin baik, ditandai dengan peningkatan jumlah karyawan yang mengikuti pelatihan dan pengembangan, peningkatan rasio beban pelatihan serta peningkatan organization capital. Upaya perusahaan pada proses inovasi melalui peningkatan jumlah sertifikat internasional yang diraih dan konsistensi kunjungan bisnis yang dilakukan perusahaan ke pelanggan menunjukan perbaikan kinerja perusahaan yang semakin baik pada perspektif proses bisnis internal. Proses inovasi dan proses kunjungan ke pelanggan merupakan upaya perusahaan untuk meningkatkan kepuasan pelanggan, hal ini menunjukan bahwa kinerja PT. BPR Pijer Podi Kekelengen Sibolangit pada perspektif pelanggan menunjukan hasil yang semakin baik. Kinerja perusahaan pada perspektif keuangan menunjukan hasil yang semakin baik, ditandai dengan pertumbuhan pendapatan disertai dengan kenaikan yang tidak terlalu berarti pada ROI dan net profit margin.

ABSTRACT

The purpose of this research is to know how the company achievement if measured by using balanced scorecard approximation in PT.BPR Pijer Podi Kekelengen Sibolangit..

This research uses the description method. The variety of data is used are the primary and secundary data, the data collection that is used is the interview, documentation, and literature.

The results of this research which could be concluded is PT.BPR Pijer Podi Kekelengen Sibolangit. has apply the BSC approximation in measuring its own achievement. The company achievement in studying perspective and growth shows the better results, marked by the increasing amount of employee that join the trainee, the increase of trainee load ratio, and the increase of the capital organization. The attempt of company in innovation process by earning the sum of international certificate and doing the business visit consistation to customers shows the improvement of company achievement is going better in internal business perspective process. Innovation process and visitation process to customers is the company attemptation to increase the customer’s pleasure, this show that the achievement of PT.BPR Pijer Podi Kekelengen Sibolangit. at customers perspective shows the result is going better. Company achievement in financial perspective shows the better results, marked with the increasing income after the unmeaned increase at ROI and net profit margin.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Banyaknya perubahan serta persaingan yang dihadapi dunia perbankan dalam era globalisasi ini menuntut perusahaan untuk terus menerus meningkatkan kinerja perusahaannya . Perkembangan dunia perbankan yang semakin kompetitif menyebabkan perubahan luar biasa dalam persaingan, produk, pemasaran, pengelolaan sumber daya manusia dan pelayanan terhadap nasabah. Keadaan ini mendorong pihak manajemen perusahaan untuk memperhatikan dua hal penting, yaitu strategi dan kegiatan operasional. Dengan strategi dan kegiatan operasional yang baik, perusahaan dapat terus bertahan dan berkembang mengikuti perkembangan dunia bisnis yang ada. Untuk dapat menjalankan strategi dan kegiatan operasional yang baik, diperlukan suatu mekanisme perusahaan, sehingga sasaran strategis beserta target yang sudah ditetapkan dapat dicapai secara efektif dan efisien.

mendukung penjualan selama periode tertentu. Aspek keuangan tidak memberikan gambaran yang riil mengenai keadaan perusahaan karena tidak memperhatikan hal lain di luar sisi finansial, misalnya sisi pelanggan yang merupakan fokus penting bagi perusahan dan karyawan, padahal dua hal tersebut merupakan roda penggerak bagi kegiatan perusahaan (Kaplan dan Norton, 1996).

Kondisi yang diinginkan adalah perusahaan dapat mengukur seberapa besar berbagai unit bisnis mereka menciptakan nilai bagi para pelanggan perusahaan saat ini dan yang akan datang, dan seberapa banyak perusahaan harus meningkatkan kapabilitas internal dan investasi didalam sumber daya manusia, sistem dan prosedur yang dibutuhkan untuk meningkatkan kinerja yang akan datang sementara tetap memperhatikan kinerja jangka pendek yaitu melalui perspektif finansial.

Untuk mengatasi keterbatasan kinerja keuangan, Kaplan dan Norton (1992) mengembangkan sistem pengukuran kinerja yang tidak hanya memperhatikan komponen aspek keuangan tetapi memperhatikan juga aspek non-keuangan. Sistem pengukuran ini dapat mengukur keberhasilan perusahaan dalam menerjemahkan misi dan strateginya sehingga perusahaan dapat bertahan dalam jangka panjang. Pengukuran kinerja ini dikenal dengan Balanced Scorecard (BSC). BSC menekankan bahwa kinerja keuangan dan non-keuangan harus menjadi bagian dari sistem informasi bagi pekerja di semua lini (Kaplan, 1996).

perusahaan dari 4 perspektif : financial, pelanggan, proses bisnis internal, serta pembelajaran dan pertumbuhan. Empat perspektif ini memberikan kerangka kerja bagi Balanced Scorecard.

Balanced Scorecard dapat diterapkan pada organisasi bisnis yang menghasilakan produk maupun jasa. Namun dalam penelitian ini yang dijadikan sebagai objek adalah organisasi jasa yang bergerak dalam bidang keuangan yaitu Bank. Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit atau bentuk – bentuk lainnya dalam rangka menigkatkan taraf hidup rakyat banyak. Adapun kegiatan Bank di Indonesia adalah menghimpun dana dari masyarakat, menyalurkan dana dari masyarakat serta memberikan jasa – jasa lain.

Kondisi Perusahaan PT BPR Pijer Podi Sibolangit untuk saat ini di ukur dari aspek keuangan pada tahun 2009 mengalami peningkatan hanya 0,01%. Pada Tahun 2007 ROI yang terealisasi sebesar 2.83% pada tahun 2008 yang terealisasi 2.41%. Sedangkan Net Profit margin mengalami peningkatan sebanyak 0,04% di tahun 2009. Peningkatan yang terjadi tidak terlalu berpengaruh bagi kinerja perusahaan, sehingga Penulis megadakan penelitian di perusahaan tersebut.

Berdasarkan latar belakang tersebut maka penulis tertarik untuk melakukan penelitian dengan Judul “ Pengukuran Kinerja Berdasarkan Balanced Scorecard pada PT Bank Perkreditan Rakyat Pijer Podi Kekelengen Sibolangit”

B. Perumusan Masalah

Berdasarkan uraian latar belakang masalah sebelumnya, maka peneliti merumuskan masalah yaitu:

“Bagaimana kinerja PT Bank Perkreditan Rakyat Pijer Podi Kekelengen Sibolangit di ukur berdasarkan Balanced Scorecard?”

C. Tujuan Penelitian

Berdasarkan perumusan masalah, maka tujuan penelitian ini adalah

D. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat bagi peneliti, bagi perusahaan dan bagi penelitian selanjutnya.

1. Memberikan wawasan mengenai pengukuran kinerja dengan pendekatan BSC dalam suatu perusahaan dan membandingkannya dengan teori-teori yang berkaitan dengan pendekatan BSC.

2. Memberikan masukan kepada pihak manajemen mengenai penerapan pengukuran kinerja perusahaan dengan menggunakan pendekatan BSC.

BAB II

TIJAUAN PUSTAKA

A. Tijauan Teoritis 1 . Pengukuran Kinerja

a. Pengukuran Kinerja

Pengertian kinerja menurut Mohammad Pabundu ( 2006 )”kinerja sebagai hasil – hasil fungsi pekerjaan / kegiatan seseorang atau kelompok dalam suatu organisasi yang dipengaruhi oleh berbagai factor untuk mencapai tujuan organisasi dalam periode waktu tertentu.

b. Persyaratan Sistem Pengukuran Kinerja

Wahjudi prakarsa (1997) dalam Soiny Yuwono et.al (2002 : 29), mengemukakan bahwa sistem pengukuran kinerja yang efektif, paling tidak harus memiliki syarat – syarat sebagai berikut :

1) Didasarkan pada masing – masing aktivitas dan karakteristik organisasi itu sendiri sesuai perspektif pelanggan

2) Evaluasi atas berbagai aktivitas, menggunakan ukuran – ukuran kinerja yang custumer – validated

3) Sesuai dengan seluruh aspek kinerja aktivitas yang mempengaruhi pelanggan, sehingga menghasilkan penilaian yang komprehensif

4) Memberikan umpan balik untuk membantu seluruh anggota organisasi mengenali masalah – masalah yang ada kemungkinan perbaikan.

Persyaratan pengukuran kinerja tersebut berfokus kepada pelanggan hal tersebut diakui sangat penting karena jika pelanggan tidak puas dengan pelayanan atau produk perusahaan maka mereka akan mencari produsen lain yang sesuai dengan kebutuhan mereka.

c. Manfaat Pengukuran Kinerja

Menurut Lynch dan Cross dalam Yuwono et al, 2007, manfaat pengukuran kinerja adalah sebagai berikut:

1) Menelusuri kinerja terhadap harapan pelanggan sehingga akan membawa perusahaan lebih dekat pada pelanggannya dan membuat seluruh anggota/karyawan organisasi terlibat dalam upaya memberi kepuasan kepada pelanggan,

2) Memotivasi pegawai untuk melakukan pelayanan sebagai bagian dari mata-rantai pelanggan dan pemasok internal,

3) Mengidentifikasi berbagai pemborosan sekaligus mendorong upaya-upaya pengurangan terhadap pemborosan tersebut (reduction of waste),

4) Membuat suatu tujuan strategis yang biasanya masih kabur menjadi lebih konkret sehingga mempercepat proses pembelajaran organisasi,

Manfaat pengukuran kinerja akan sangat penting bagi perusahaan. Melalui pegukuran kinerja perusahaan dapat membenahi kinerja melalui aspek keuangan maupun non keuangan. Dengan adanya pengukuran kinerja visi misi perusahaan akan terlihat jelas apakah selama ini masih sesuai dengan yang di harapkan atau tidak.

2. Balanced Scorecard Sebagai Sistem Pengukuran a. Pengertian Balanced Scorecard

Pada Tahun 1990, Nolan Norton Institute, bagian riset kantor akuntan publik KPMG di USA yang dipimpn oleh David P. Norton mensponsori studi tentang “ Pengukuran kinerja dalam Organisasi Masa Depan “. Hasil studi tersebut diterbitkan dalam sebuah artikel berjudul “ Balanced scorecard – Measures That Drive “ menyimpulkan bahwa pengukuran kinerja esksekutif masa depan diperlukan ukuran komprehensif yang mencakup empat perspektif: keuangan, customer, proses bisnis / intern, dan pembelajaran dan pertumbuhan. Pada awal tahun 2000 Balanced scorecard telah menjadi inti sistem manajemen strategik, tidak hanya bagian eksekutif, namun bagi seluruh personel perusahaan, terutama dalam perusahaan yang telah memanfaatkan secara intensif teknologi informasi dalam operasi bisnisnya. (Mulyadi 2001) Menurut Kaplan dan Norton (1996), BSC merupakan:

… a set of measures that gives top managers a fast but comprehensive view of the business…includes financial measures that tell the results of actions already taken...complements the financial measures with operational measures on customer satisfaction, internal process, and the organizations innovation and improvement activities-operational measures that are the drivers of future financial performance

Luis dan Biromo (2007) mendefinisikan BSC sebagai “suatu alat manajemen kinerja (Performance Management Tool) yang dapat membantu organisasi untuk menerjemahkan visi dan strategi ke dalam aksi dengan memanfaatkan sekumpulan indikator finansial dan non-finansial yang kesemuanya terjalin dalam hubungan sebab akibat”.

yang komprehensif. Untuk itu diperjelas juga bahwa indikator yang digunakan harus merupakan kegiatan dan proses kegiatan inti lingkungan organisasi beroperasi”.

b. Keunggulan balanced Scorecard

Mulyadi (2001) menyatakan bahwa balanced scorecard sebagai inti manajeman strategis memliki beberapa keunggulan, yaitu :

1) Memotivasi personel untuk berpikir dan bertindak strategis dalam membawa perusahaan menuju ke masa depanuntuk melipatgandakan kinerja keuangan perusahaan, personel perlu menempuh langkah – langkah strategic berupa pembangunan tiga macam modal (capital) : firm equity, organizational capital, menghasilkan total business yang koheren dan menghasilkan sasaran – sasaran strategic yang terukur. Balanced scorecard menuntut personel untuk merumuskan sasaran – sasaran yang bersifat strategic dalam tahap perencanaan strategic.

3) Menghasilkan total business paln yang koheren balanced scorecard dapat menghasilkan dua macam kekoherenan :

a). Kekoherenan antara misi dan visi perusahaan dengan program dan rencana laba jangka pendek(anggaran). Tahap perumusan strategi menghasilkan dokumen penting berikut ini ; (1) pernyataan misi, visi, keyakinan dasar .(2) tujuan ( goals ), (3) strategi. Dalam tahap perencanaan strategic melalui strategi yang telah dipilih kemudian diterjemahkan tujuan ( goals ) ke sasaran sasaran stategik dalam empat perspektif : keuangan, customer, proses bisnis / intern, pembelajaran dan pertumbuhan. Dalam tahap penyusunan anggaran bagian program yang akan dilaksanakan dalam tahun tertentu kemudian dijabarkan dalam langkah – langkah tahunan beserta taksiran anggarannya. Dengan sistematika penerjemahan misi dan visi sampai dengan penyusunan anggaran akan menghasilakan kekoherenan antara misi dan visi perusahaan dengan program dan rencana laba jangka pendek

stakeholders tersebut, perusahaan memerlukan modal ( capital ); human capital dan organizational capital. Human capital dibangun melalui pengembangan employee capability dam employee commitment. Human capital kemudian dimanfaatkan untuk membangun firm equity dengan mendesain dan memproduksi produk dan jasa yang menghasilkan value terbaik bagi customer. Kekoheran berbagai sasaran strategic yang dihasilakan dalam perencanaan strategik dengan rerangka balance scorecard menjanjikan peningkatan kemampuan perusahaan dalam menghasilkan kinerja keuangan.

4) Menghasilkan sasaran strategis yang seimbang sasaran strategik harus diarahkan ke empat perspektif secara seimbang : (1) seimbang antara focus ke proses dan pembelajaran dan pertumbuhan serta (2) seimbang antara fokus ke intern perusahaan dan keluar perusahaan

5) Menghasilkan sasaran strategis yang terukur balanced scorecard menghasilkan sasaran – sasaran strategic yang ditentukan ukurannya untuk mengukur keberhasilan pencapaian sasaran stetegik yang telah dirumuskan dan untuk mengukur factor yang memacu pencapaian sasaran strategic tersebut.

c. Pengukuran Kinerja dengan Balanced Scorecard (BSC) 1). Perspektif-perspektif dalam Balanced Scorecard (BSC)

keuangan, perspektif pelanggan, perspektif proses bisnis internal dan perpektif pembelajaran dan pertumbuhan

a). Perspektif Keuangan

Pelaksanaannya telah memberikan kontribusi bagi keuntungan perusahaan. Oleh karena itu, tujuan keuangan menjadi fokus tujuan dan ukuran ketiga perspektif lainnya. Dalam menentukan tujuan dan ukuran keuangan ini, perlu diidentifikasi posisi perusahaan saat ini. Menurut Kaplan dan Norton (1996) posisi perusahaan ada tiga, yaitu tahap pertumbuhan (Growth), tahap bertahan (Sustain) dan tahap menuai (Harvest).

(1). Tahap Pertumbuhan (Growth)

Perusahaan yang berada pada tahap awal pertumbuhan memiliki produk (barang atau jasa) yang bertumbuh secara signifikan, sehingga strategi dan pengukuran dalam perspektif keuangan yang dilakukan dapat difokuskan pada tingkat pertumbuhan penjualan di berbagai pangsa pasar sasaran dan pertumbuhan pendapatan. (2). Tahap Bertahan (Sustain)

(3). Tahap Menuai (Harvest)

Pada tahap ini, perusahaan memiliki produk (barang atau jasa) yang bertumbuh secara lambat, sehingga strategi dan pengukuran dalam perspektif keuangan dapat difokuskan pada pengelolaan arus kas (cash flow management), nilai tambah ekonomis (economic value added), dan nilai tambah kas (cash flow added).

b). Perspektif Pelanggan

Perspektif pelanggan memfokuskan pada bagaimanaorganisasi memperhatikan pelanggannya agar berhasil. Saat ini banyak perusahaan yang mempunyai kebijakan korporat dengan memfokuskan kepada pelanggan. Untuk menjadi nomor satu, perusahaan harus memberikan nilai lebih bagi pelanggan. Kaplan dan Norton (1996) membagi pengukuran atas pelanggan ini menjadi 2 (dua), yaitu kelompok pengukuran pelanggan utama dan pengukuran di luar kelompok utama.

Kelompok pengukuran pelanggan utama terdiri dari pangsa pasar, retensi pelanggan, akuisisi pelanggan, kepuasan pelanggan dan profitabilitas pelanggan.

(1). Pangsa Pasar

(2). Retensi Pelanggan

Mengukur suatu tingkatan di mana perusahaan dapat mempertahankan hubungan dengan pelanggan.

(3). Akuisisi Pelanggan

Mengukur dalam bentuk relatif atau absolut, keberhasilan perusahaan menarik atau memenangkan pelanggan atau bisnis baru.

(4). Kepuasaan Pelanggan

Menilai tingkat kepuasaan atas kinerja-kinerja tertentu dalam proporsi nilai.

(5). Profitabilitas Pelanggan

Mengukur keuntungan bersih yang diperoleh dari pelanggan atau segmen tertentu setelah menghitung berbagai pengeluaran yang digunakan untuk memenuhi kebutuhan pelanggan tersebut.

Kelompok pengukuran di luar kelompok utama terdiri dari atribut produk/jasa, hubungan pelanggan, citra dan reputasi.

c). Perspektif Proses Bisnis Internal

mengetahui seberapa baik bisnis mereka berjalan dan apakah produk dan atau jasa mereka sesuai dengan spesifikasi pelanggan

Kaplan dan Norton (1996), membagi proses bisnis nternal ke dalam 3 (tiga) proses bisnis utama, yaitu

1). Proses Inovasi

Dalam proses ini, unit bisnis menggali pemahaman tentang kebutuhan laten dari pelanggan dan menciptakan produk dan jasa yang mereka butuhkan. Pengukuran yang digunakan untuk proses inovasi ini antara lain persentase penjualan produk baru, jumlah produk baru dibandingkan dengan pesaing atau rencana, kemampuan proses manufaktur, waktu yang diperlukan untuk memperoleh generasi produk berikutnya, waktu siklus, perolehan, titik impas waktu (break even time).

2). Proses Operasi

3). Proses Pelayanan Purna Jual

Proses ini merupakan jasa pelayanan kepada pelanggan setelah penjualan produk/jasa tersebut dilakukan. Pengukuran yang digunakan dalam layanan purna jual sama ini dengan pengukuran pada proses operasi, yaitu: waktu, kualitas dan biaya.

d). Perspektif Pembelajaran dan Pertumbuhan

Perspektif terakhir dalam BSC mengembangkan tujuan dan ukuran yang mendorong pembelajaran dan pertumbuhan perusahaan. Tujuan di dalam perspektif pembelajaran dan pertumbuhan adalah menyediakan infrastruktur yang memungkinkan tujuan ambisius dalam tiga perspektif lainnya tercapai. Tujuan dalam perspektif pembelajaran dan pertumbuhan merupakan faktor pendorong dihasilkannya kinerja yang istimewa dalam tiga perspektif scorecard yang pertama.

Kaplan dan Norton (1996) memiliki 3 (tiga) kategori utama dalam perspektif ini, yaitu kapabilitas pekerja, kapabilitas sistem informasi dan organization capital.

1). Kapabilitas Pekerja

untuk kesetiaan pekerja dapat diukur lewat rasio perputaran pekerja, dan untuk produktivitas pekerja dapat menggunakan rasio pendapatan perusahaan per pekerja.

2). Kapabilitas Sistem Informasi

Informasi merupakan suatu sarana penunjang untuk meningkatkan kemampuan pekerja. Dengan adanya informasi, maka pekerja dapat mengetahui perkembangan di dalam dan di luar perusahaan. Pengukuran kapabilitas sistem informasi dapat dilakukan dengan mengukur seberapa besar informasi yang tersedia dibandingkan dengan kebutuhan yang diantisipasikan.

3). Organization Capital

Pekerja membutuhkan motivasi yang dapat membuatnya bekerja lebih giat dan mencapai hasil yang lebih baik. Pengukuran terhadap motivasi ini dapat dilakukan melalui penghitungan jumlah usulan yang diberikan dengan yang diimplementasikan, jumlah perbaikan, keselarasan antara individu dengan organisasi, dan kinerja kelompok/tim.

d. Tolak Ukur Kinerja dalam Balanced Scorecard (BSC)

pada perspektif proses bisnis internal dan pengukuran kinerja pada perspektif pembelajaran dan pertumbuhan.

1). Pengukuran Kinerja pada Perspektif Keuangan

Ukuran-ukuran kinerja yang digunakan pada perspektif keuangan adalah pertumbuhan pendapatan, Return On Investment (ROI) dan Net Profit Margin.

a) Pertumbuhan pendapatan

Ukuran ini digunakan untuk mengetahui pertumbuhan pendapatan dari penjualan bersih yang diperoleh dari tahun ke tahun.

b) Return on Investment (ROI)

ROI = Laba Bersih Setelah Pajak x 100% Rata-rata Total Aktiva

Ukuran ini digunakan untuk mengukur efektivitas perusahaan dalam memanfaatkan seluruh sumber dayanya. Nilai persentase ROI yang semakin tinggi menunjukan bahwa kinerja perusahaan semakin baik. c) Net Profit Margin

Net Profit Margin = Laba Bersih Setelah Pajak x 100% Penjualan

2). Pengukuran Kinerja pada Perspektif Pelanggan

Ukuran-ukuran kinerja yang digunakan pada perspektif pelanggan adalah jumlah pelanggan perusahaan, rata-rata laba per pelanggan dan beban operasi per pelanggan.

a) Jumlah Pelanggan Perusahaan

Ukuran ini digunakan untuk mengetahui pertumbuhan jumlah pelanggan perusahaan dari tahun ke tahun.

b) Rata-rata Laba per Pelanggan

Rata-rata Laba per Pelanggan = Laba Bersih x 100% Total Pelanggan

Ukuran ini mencerminkan rata-rata pendapatan yang diperoleh oleh perusahaan dalam melayani seorang pelanggan.

c) Beban Operasi per Pelanggan

Beban Operasi per Pelanggan = Beban Operasi x 100% Total Pelanggan

Ukuran ini digunakan untuk mengetahui rata-rata beban operasi yang dikeluarkan oleh perusahaan dalam melayani seorang pelanggan.

3). Pengukuran Kinerja pada Perspektif Proses Bisnis Internal

a) Terpenuhinya Sertifikat Internasional

Terpenuhinya akreditasi dari lembaga penilai internasional merupakan ukuran kinerja yang digunakan untuk menilai kemampuan perusahaan dalam usaha memenuhi produk berkualitas yang berstandar internasional.

b) Margin Laba Operasional

Margin Laba Operasional = Laba Operasi x 100% Penjualan Bersih

Ukuran ini digunakan untuk mengetahui kemampuan perusahaan dalam melakukan efisiensi biaya dalam proses operasi.

c) Rasio Beban Operasi Terhadap Pendapatan

Rasio Beban Operasi Terhadap Pendapatan = Beban Operasi x 100%

Pendapatan

Ukuran ini untuk mengetahui efisiensi beban-beban operasi perusahaan sehubungan dengan proses operasi perusahaan.

d) Jumlah Kunjungan Bisnis ke Pelanggan

Ukuran ini untuk mengetahui konsistensi perusahaan dalam memelihara dan meningkatkan hubungan dengan pelanggan melalui kegiatan kunjungan bisnis ke pelanggan.

4). Pengukuran Kinerja pada Perspektif Pembelajaran dan Pertumbuhan

pengembangan, rasio beban pelatihan dan pengembangan karyawan terhadap laba operasi, organization capital dan kepuasan karyawan, tingkat perputaran karyawan dan produktivitas karyawan.

a) Jumlah Karyawan yang Mengikuti Pelatihan dan Pengembangan Ukuran ini digunakan untuk mengetahui konsistensi perusahaan dalam memberikan kesempatan bagi para karyawan untuk mengembangkan pengetahuan dan keahliannya.

b) Rasio Beban Pelatihan dan Pengembangan Karyawan Terhadap Laba Operasi

Rasio Beban Pelatihan

dan Pengembangan = Beban Pelatihan Pengembangan x 100% Laba Operasi

Ukuran ini digunakan untuk mengukur kontribusi atas pelatihan dan pengembangan karyawan yang dilakukan oleh perusahaan terhadap laba operasi.

c) Organization Capital dan Kepuasan Karyawan

Ukuran ini digunakan untuk mengetahui kemampuan perusahaan dalam meningkatkan organization capital dan menciptakan kepuasan karyawan

d) Tingkat Perputaran Karyawan

Ukuran ini digunakan untuk mengetahui kemampuan perusahaan dalam mempertahankan karyawannya.

e) Produktivitas Karyawan

Produktivitas Karyawan = Pendapatan Total Karyawan

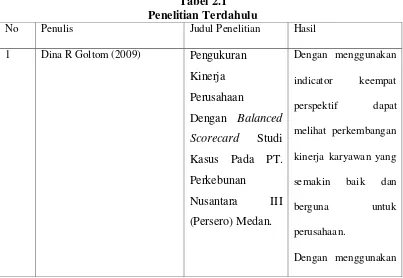

B. Tinjauan Penelitian Terdahulu

Diana R Gultom (2009) menganalisis Pengukuran Kinerja Perusahaan Dengan BalancedScorecard Studi Kasus Pada PT. Perkebunan Nusantara III (Persero) Medan. Perumusan masalah adalah :

1. bagaimana prestasi perusahaan dimata para pemegang saham? (perspektif keuangan),

2. bagaimana pandangan para pelanggan terhadap perusahaan? (perspektif pelanggan),

3. apa yang menjadi keunggulan perusahaan? (perspektif proses bisnis internal),

4. apa perusahaan harus terus-menerus melakukan perbaikan dan menciptakan nilai secara berkesinambungan?

(perspektif pembelajaran dan pertumbuhan).

Metode analisis data adalah analisis data. Hasil penelitian adalah kinerja PT. Perkebunan Nusantara III (Persero) Medan dilihat dari empat perspektif balanced scorecard belum berimbang karena keempat perspektif belum bersama-sama menunjukan kinerjanya yang bagus.

1. Perusahaan sudah menerapkan pendekatan Balanced Scorecard dalam mengukur kinerjanya, kinerjanya hanya diukur berdasarkan aspek keuangan,

2. Kinerja perusahaan pada perspektif pembelajaran dan pertumbuhan menunjukan hasil yang semakin baik,

3. Pada perspektif proses bisnis internal, penulis menyimpulkan bahwa upaya perusahaan pada proses inovasi melalui peningkatan jumlah sertifikat internasional yang diraih dan konsistensi kunjungan bisnis yang dilakukan perusahaan ke pelanggan menunjukan perbaikan kinerja perusahaan yang semakin baik,

[image:37.596.114.517.478.756.2]4. Proses inovasi dan proses kunjungan ke pelanggan merupakan upaya perusahaan untuk meningkatkan kepuasan pelanggan.

Tabel 2.1 Penelitian Terdahulu

No Penulis Judul Penelitian Hasil

1 Dina R Goltom (2009) Pengukuran

Kinerja Perusahaan

Dengan Balanced Scorecard Studi Kasus Pada PT. Perkebunan Nusantara III (Persero) Medan. Dengan menggunakan indicator keempat perspektif dapat melihat perkembangan

kinerja karyawan yang

semakin baik dan

berguna untuk

perusahaan.

2 Sonya Fransiskus Simatupang

(2004)

Pengukuran Kinerja Perusahaan

Dengan Balanced Scorecard Studi Kasus Pada PT. Jasa Raharja (Persero) Medan.

keempat perspektif

balanced scorecard

dapat dilihat

bagaimana

perkembangan

perusahaan yang tidak

di ukur melalui

keuangan saja namun

C. Kerangka Konseptual

Jenis data yang dikumpulkan terdiri dari data primer dan data sekunder. Data-data tersebut akan digunakan untuk pengukuran kinerja perusahaan dengan menggunakan perspektif-perspektif dalam balanced scorecard sehingga kesimpulan dan saran dapat diperoleh. Kesimpulan dan saran tersebut dituangkan di dalam sebuah karya ilmiah yang berbentuk skripsi. Berdasarkan uraian sebelumnya maka dibuat kerangka konseptual sebagai

Gambar 2.1 Kerangka Konseptual

Dari kerangka konseptual di atas penulis mencoba untuk menguraikan bagaimana penerapan pengukuran kinerja Perusahaan bila di ukur dengan metode Balanced Scorecard. Dengan melakukan pengukuran ini akan terlihat bagaimana kinerja perusahaan secara keseluruhan apakah mengalami peningkatan kinerja yang baik atau sebaliknya.

Pengukuran kinerja 1. Perspektif keuangan 2. Perspektif pelanggan

3. Perspektif proses bisnis internal

4. Perspektif pembelajaran dan pertumbuhan

Kondisi perusahaan di ukur dari financial dan non financial.

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang digunakan oleh peneliti adalah jenis penelitian deskriptif yaitu penelitian yang dilakukan untuk mengetahui nilai variabel mandiri, baik satu variabel atau lebih (dependen) tanpa membuat perbandingan, atau menghubungkan dengan variabel yang lain (Sugiyono, 2004). Unit analisis adalah satuan yang diteliti yang bisa berupa individu, kelompok, benda, atau suatu latar peristiwa sosial seperti misalnya aktivitas individu atau kelompok sebagai subjek penelitian. Unit analisis yang digunakan peneliti adalah karyawan tetap (staf administrasi) PT. BPR Pijer Podi Kekelengen Sibolangit yang menjadi objek dan pusat pembahasan.

B. Jenis Data

Jenis data yang dikumpulkan terdiri dari data primer dan data sekunder.

1. Data primer adalah data yang didapat dari sumber pertama yang merupakan data mentah yang kelak akan diproses untuk tujuan-tujuan tertentu sesuai dengan kebutuhan, misalnya dari individu atau perseorangan.

diagram, gambar, dan sebagainya. Data sekunder yang diperoleh antara lain sejarah singkat perusahaan, struktur organisasi perusahaan dan contoh laporan keuangan.

C. Teknik Pengumpulan Data

Teknik pengumpulan data dilakukan dengan teknik wawancara, teknik dokumentasi dan teknik kepustakaan.

1. Teknik wawancara, yaitu dengan melakukan tanya jawab secara langsung dengan staf PT. BPR Pijer Podi Kekelengen Sibolangit Teknik dokumentasi, yaitu memperoleh data dengan cara pengamatan tidak langsung terhadap objek yang diteliti seperti melalui pencatatan dan pengcopyan laporan-laporan, dokumen-dokumen, catatan-catatan, dan informasi lainnya yang berhubungan dengan judul yang diteliti.

2. Teknik kepustakaan, yaitu dengan mengumpulkan bahan-bahan bacaan untuk mendapatkan teori-teori mengenai BSC.

D. Metode Analisis Data

E. Jadwal dan Lokasi Penelitian

[image:42.596.124.506.231.492.2]Penelitian dilakukan pada Kantor Pusat PT. BPR Pijer Podi Kekelengen Sibolangit yang beralamat di Jalan Jamin Ginting Km 47 Sibolangit. Jadwal penelitian direncanakan sebagai berikut

Tabel 3.1 Jadwal Penelitian

Tahapan Penelitian Okt Nov Des Jan Feb Mar

Pengajuan Proposal Skripsi

Bimbingan Proposal Skripsi

Seminar Proposal Skripsi

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Data Penelitian

1. Sejarah Singkat Perusahaan

Pendirian bank perkreditan rakyat di lingkungan pelayanan GBKP digagas oleh Pdt. Borong Tarigan setelah pada tahun 1976 mengikuti kursus Dewan Gereja Asia yang diadakan di Filipina. Pada pertemuan tersebut muncul kesadaran bahwa Gereja bisa efektif berpartisipasi dalam pembangunan global jika memiliki lembaga keuangan yang berorientasi pada jemaat dan masyarakat di sekitarnya. Gagasan tersebut juga disampaikan kepada rekan-rekan sesama Pendeta GBKP dan mendapat sambutan hangat terhadap tujuan pokoknya, yaitu untuk memerangi praktek rentenir demi meningkatkan kesejahteraan jemaat dan masyarakat. Namun terhadap gagasan bahwa sarana yang dipakai untuk mencapai tujuan tersebut adalah bank perkreditan, banyak yang tidak antusias bahkan menentangnya. Kalangan yang berbeda pendapat menganggap bahwa Gereja belum siap untuk memiliki bank dan lebih baik memilih sarana koperasi/CU yang lebih sederhana.

GBKP mengakomodasi gagasan untuk mengembangkan CU namun hal tersebut dilaksanakan tetap dalam rangka mewujudkan gagasan yang lebih besar yaitu pendirian Bank Perkreditan Rakyat yang mungkin lebih rumit daripada CU tetapi diyakini lebih kokoh secara manajerial dan lebih mampu meraih kepercayaan masyarakat.

Dalam perkembangannya, walaupun terdapat beberapa perbedaan pendapat namun secara umum telah muncul kesadaran di kalangan Pendeta GBKP bahwa praktek rentenir di Tanah Karo sangat merugikan dan menjajah masyarakat luas dan jemaat GBKP khususnya. Manakala perlawanan terhadap cengkeraman rentenir itu tidak dapat lagi sepenuhnya diharapkan dari pihak-pihak lain termasuk pemerintah maka Gereja perlu ikut terjun langsung untuk mengatasi permasalahan tersebut. Gereja perlu membangun lembaga perekonomian mikro sebagai sumbangsih Gereja terhadap masyarakat dan jemaat dengan melampaui batas-batas suku, agama, ras, dan golongan (SARA).

teknis mewujudkan gagasan yang telah ada tersebut agar menjadi kenyataan. M.P. Ambarita kemudian membuat surat dan dokumen-dokumen yang diperlukan untuk pengurusan ijin prinsip dan ijin operasional PT. BPR Pijer Podi Kekelengen.

Melalui surat No. 001/BPR-PPK/1991 tanggal 23 Desember 1991 yang ditanda tangani oleh Pdt. Borong Tarigan tentang pengajuan permohonan persetujuan prinsip pendirian PT. Bank Perkreditan Rakyat Pijer Podi Kekelengen yang diterima oleh Departemen Keuangan Republik Indonesia pada tanggal 27 Desember 1991 maka akhirnya melalui surat nomor : S – 149/MK.13/1992 tertanggal 28 Januari 1992 Departemen Keuangan RI memberikan persetujuan prinsip pendirian bank perkreditan rakyat yang harus diikuti dengan pengajuan ijin operasional.

menerbitkan Surat Keputusan Menteri Keuangan Republik Indonesia Nomor : Kep-081/KM.17.1992 tentang Pemberian Ijin Usaha / Operasional BPR – Pijer Podi Kekelengen tertanggal 13 Nopember 1992. Sehubungan dengan persiapan - persiapan operasionalnya maka baru pada tanggal 11 Januari 1993, PT. BPR – Pijer Podi Kekelengen memulai operasionalnya kepada publik.

Pada awal berdirinya perusahaan ini hanya memiliki modal dasar sebesar Rp. 78 juta dimana hanya Rp. 28 juta dalam bentuk uang tunai. Pada saat ini (Mei 2010), modal perusahaan telah mencapai Rp. 1,5 milyar dengan total aset sebesar Rp. 33,15 milyar.

2. Visi dan Misi

Visi dari PT BPR Pijer Podi Kekelengen Sibolangit adalah

“Menjadi lembaga pelayanan keuangan mikro dengan kinerja terbaik di tingkat regional.”

Misi PT BPR Pijer Podi kekelengen Sibolangit adalah :

1. Memerangi kemiskinan, pengangguran, kebodohan, dan keterbelakangan. 2. Memajukan ekonomi kerakyatan melalui kegiatan intermediasi perbankan. 3. Memberikan pendampingan kepada nasabah untuk memajukan usaha dan

kesejahteraannya.

Dalam menjalakan aktivitas perusahaan PT BPR Pijer Podi Kekelengen Sibolangit memiliki beberapa beberapa landasan yaitu :

1.Landasan teologis

Keberpihakan kepada yang kelompok yang paling kecil dan tidak berdaya 2. Landasan filosofis

Hakekat sebagai perantara keuangan (financial intermediary). 3. Landasan operasional

Undang-Undang no. 7 tahun 1992, sebagaimana telah diperbaharui dengan Undang-Undang no. 10 tahun 1998 tentang Perbankan.

3. Stuktur Organisasi

PT BPR Pijer Podi Kekelengen Sibolangit, menyusun struktur organisasinya sedemikian rupa dalam usaha untuk mencapai tujuan yang ditetapkan, sahib=ngga terlihat dengan jelas pembagian tugas yang dilegasikan. Dalam struktur organisasi PT BPR Pijer Podi Kekelengen Sibolangit terlihat dari tugas masing – masing bagian sebagai berikut.

a. Pemegang Saham

Adapun yang menjadi tugas dan tanggung jawab dari pemegang saham adalah sebagai berikut :

2). Pemegang saham dalam rapat mengangkat komisaris dan direksi sesuai dengan periode yang ditentukan

3). Tiap akhir tahun diadakan rapat pemegang saham atas hasil2 kegiatan PT selam setahun buku.

b. Komisaris

Komisaris mewakili pemegang saham, mengawasi dan membantu Direktur/direksi dalam mengelola PT agar mencapai sasaran dengan melaksanakan secara insidential managerial control dan audit control pada PT BPR

c. Direksi

Direksi yang mendapat tugas dari pemegang saham untuk mengelola seluruh kegiatan PT BPR Pijer Podi Kekelengen kearah tujuan sesuai dengan kerja rapat pemegang saham, dengan memadukan seluruh dana dan sumber daya manusia yg dimiliki oleh PT.

Direksi tiap menerangkan seluruh aparat dan mengadakan evaluasi kerja dan membuat laporan harian sesudah ditutup buku bulanan kepada komisaris dan instansi yang berwenang antara lain BI

1). Direktur Utama

Tugas dan tanggung jawab dari Direktur Utama adalah sebagai berikut : a). Melaksanakan pengawasan dan bertanggung jawab penuh atas

serta mewakili perseroan baik dalam maupun di luar pengadilan sesuai dengan anggaran dasar.

b). Melakukan pengawasan dan koordinasi atas pengamanan terhadap hasil rapat umum pemegang saham, hasil rapat direksi dan penyelenggaraan pembukuan perseroan.

c). Melakukan koordinasi dengan dewan direksi dalam rangka menanyakan lankah – langkah dan kebijaksanaan yang di ambil untuk kepentingan kemajuan dan pemecahan persoalan yg dihadapi perseroan.

2).Direktur kredit

Tugas dan tanggung jawab dari Direktur Kredit adalah sebagai berikut a). Melakukan pengawasan dan koordinasi serta bertanggung jawab

atas pelaksanaan operasional perkreditan perseroan dengan berpedoman terhadap system penyaluran kredit yang sehat dengan tidak mengabaikan prinsip kehati- hatian.

b). Melakukan pengawasan dan koordinasi serta tangung jawab atas pelaksanaan pengadministrasian berkas – berkas pinjaman yang telah direalisasikan atas pengaman benda – benda berharga atau surat berharga

kredit – kredit yang telah disalurkan di dalam tujuan pengamanan asset perusahaan.

d). Melakukan pengawasan dan koordinasi serta tanggung jawab atas pelaksanaan operasional pelaporan kredit baik untuk kebutuhan perseroanmaupun utnuk kebutuhan diluar perseroan.

3). Direktur keuangan Umum

Tugas dan tanggung jawab dari Direktur Keuangan Umum adalah sebagai berikut :

a). Melakukan pengawasan dan koordinasi serta tanggung jawab atas pelaksanaan operasional dan arus uang keluar masuk keuangan perseroan serta perkiraan kebutuhan transaksi perseroan

b). Melakukan pengawasan atas pelaksanaan operasional kesekretariatan maupun atas pemberian jawab surat menyurat.

c). Bertangung jawab atas pengadministrasian berkas – berkas personalia

d. Kepala Bagian

Tugas dan tanggung jawab dari Kepala Bagian adalah sebagai berikut : 1). Bertanggung jawab sepenuhnya kepada direktur dalam hal pemberian

keterangan, nasehat dan bantuan kepada direksi

3). Berhak mengikuti rapat kredit dalam hal keterangan dan saran yang diberikan direktur kepada pemutusan atau penolakan dari calon debitur 4). Mengawasi serta melakukan penilaian kembali jaminan yang telah

diserahkan oleh debitur.

e. Kepala Bagian Keuangan Umum

Tugas dan tanggung jawab dari Kepala Bagian Keuangan Umum adalah sebagai berikut :

1). Bertanggung jawab kepada direktur dalam melaksanakna tugas yang berhubungan dengan alat administrasi yg ditetapkan oleh dewan komisaris baik kebijaksanaan budget maupun prosedur.

2). Mengadakan verifikasi dan evaluasi atas dana dihimpun termasuk teknis operasionalnya.

3). Mengadakan pengawasan terhadap penutupan buku harian dan buku bulanan dan tahunan dan laporan – laporan ke BI

f. Petugas pembukuan / Bagian Akuntansi

Tugas dan tanggung jawab dari Petugagas Pembukuan / Bagian Akuntansi adalah sebagai berikut :

1). Membukukan seluruh transaksi harian 2). Menghitung bunga

g. Kasir / teller

Tugas dan tanggung jawab dari Kasir / Teller adalah sebagai berikut : 1). Menerima setoran – setoran nasabah sesuai dengan voucher setoran. 2). Membayar pengembalian simpanan atau pinjaman sesuai dengan

voucher kwitansi nasabah

h. Petugas Tabungan Deposito

Tugas dan tanggung jawab dari Petugas Tabungan Deposito adalah sebagai berikut :

1). Memproses aplikasi pembukuan tabungan dan meminta nasabah untuk menyetor uang ke kas berdasarkan slip setoran.

2). Melaksanakan proses aplikasi pembukuan deposito, voucher dan meminya nasabah untuk menyetorkan uangnya ke kas berdasarkan aplikasi yg telah dibuat.

i. Petugas Administrasi Kredit

Tugas dan tanggung jawab dari Petugas Administrasi Kredit adalah sebagai berikut :

1). Menyelesaikan pemeriksaan secara trade cheking baik secara formal maupun informal

3). Mengadakan dan memlihara hubungan baik dengan dinas atau instansi terkait

j. Pemasara Kredit / analisis Kredit

Tugas dan tanggung jawab dari Pemasaran Kredit / Analisis Kredit adalah sebagai berikut :

1). Melakukan promosi pemasaran dan aktifitas Bank yg lain

2). Mengadakan analisa kredit dan melengkapi data – data yang diperlukan oleh bank dari calon debitur

k. Koordinator Unit

Tugas dan tanggung jawab dari Direktur Utama adalah sebagai berikut : 1). Bertanggung jawab pada bagian operasional pada kantor pusat 2). Mengkoordinir pelaksanaan tugas pelayanan unit- unit.

l. Unit – unit Kantor Pusat

Tugas dan tanggung jawab dari Unit – Unit kantor Pusat adalah sebagai berikut :

1). Melaksanakan pelayanan pada nasabah – nasabah kredit dan tabungan dan mengadakan analisa kredit sesuai dengan wewenang yang diberikan

m. Pimpinan Cabang

Tugas dan tanggung jawab dari Pimpinan Cabang adalah sebagai berikut : 1). Bertanggung jawab terhadap direksi atas seluruh kekayaan PT BPR 2). Melaksanakan fungsinya

n. Supervisor

Tugas dan tanggung jawab dari Supervisor adalah sebagai berikut : 1). Mengawasi seluruh kegiatan harian dan kegiatan operasional 2). Mengecek keabsahan warkat – warkat

3). Mengecek adanya selisih yang timbul dari transaksi – transaksi harian 4). Membuat laporan keuangan dan laporannya kepada pimpinan

o. Credit officer

Bertugas untuk mengelola perkreditan

p. operasional officer

Tugas bagian ini berhubungan dgn adm di kantor

q. Personalia

Tugas dan tanggung jawab dari Personalia adalah sebagai berikut : 1). Mengadakan adm personalia

4). Menagdakan pembinaan kpd SDM

r. Tugas dan wewenang mobile unit

Tugas dan tanggung jawab dari mobile unit adalah sebagai berikut :

1). Bertanggung jawab langsung kepada kantor cabang atau kepada bagian operasional di kantor pusat

2). Melaksanakan pelayanan kepada nasabah nasbah kredit dan tabungan dan mengadakan analisa kredit sesuai dengan wewenang yang diberikan.

B. Analisis Pengukuran Kinerja Perusahaan dengan Balanced Scorecard (BSC)

Bab ini menyajikan analisis data yang telah dikumpulkan peneliti guna mengukur kinerja perusahaan secara menyeluruh dengan keempat perspektif BSC. Hasil analisis pada data tersebut menjadi landasan untuk mengukur kinerja perusahaan dengan memperhitungkan kaitan antara kinerja keuangan dan non-keuangan. Penulis mencoba melakukan pengukuran kinerja perusahaan selama tahun 2008-2009. Kinerja yang diukur terkait dengan kegiatan perusahan dalam menghasilkan dan menjual produk untuk memenuhi kebutuhan pelanggan.

harus diambil oleh PT. BPR Pijer Podi Sibolangit untuk mencapai sasaran strategis dalam perspektif pembelajaran dan pertumbuhan adalah meningkatkan kapabilitas karyawan, meningkatkan retensi karyawan dan meningkatkan produktivitas karyawan.

a. Meningkatkan kapabilitas karyawan

Meningkatnya kapabilitas karyawan akan berdampak positif terhadap peningkatan kualitas pelayanan kepada Nasabah dan pada akhirnya akan meningkatkan profitabilitas perusahaan. Selama ini PT BPR Pijer Podi Kekelengen Sibolangit telah mengadakan kegiatan pelatihan dan pengembangan dalam rangka meningkatkan kemampuan dan keahlian karyawan. Berbagai bentuk pelatihan dan pengembangan yang diberikan adalah lokakarya (workshop) dan training.

b. Meningkatkan retensi karyawan

Retensi karyawan dari suatu perusahaan berkaitan erat dengan tingkat kepuasan karyawan. Perusahaan dapat menciptakan kepuasan bagi para karyawan dengan meningkatkan pelatihan dan pengembangan, meningkatkan sarana/teknologi komputer yang berteknologi maju, serta menciptakan motivasi dan pemberdayaan karyawan. Dengan menciptakan kepuasan bagi para karyawan, berarti perusahaan menekan tingkat perputaran karyawan dan meningkatkan tingkat retensi karyawan.

c. Meningkatkan produktivitas karyawan

Ukuran-ukuran yang digunakan dalam mengukur kinerja pada perspektif pembelajaran dan pertumbuhan adalah jumlah karyawan yang mengikuti pelatihan dan pengembangan, rasio beban pelatihan dan pengembangan terhadap laba operasi dan kepuasan karyawan, tingkat perputaran karyawan dan produktivitas karyawan.

1). Jumlah karyawan yang mengikuti pelatihan dan pengembangan

Ukuran ini digunakan untuk mengetahui konsistensi perusahaan dalam memberikan kesempatan bagi para karyawan untuk mengembangkan pengetahuan dan keahliannya. Hasil perbandingan yang dilakukan berdasarkan data dan informasi yang diperoleh adalah sebagai berikut: a). jumlah karyawan yang mengikuti pelatihan dan pengembangan yang

dilaksanakan pada tahun 2008 adalah sebanyak 50 orang,

b). jumlah karyawan yang mengikuti pelatihan dan pengembangan yang dilaksankan pada tahun 2009 adalah sebanyak 62 orang.

Dari hasil perbandingan di atas, diketahui bahwa telah terjadi peningkatan jumlah karyawan yang mengikuti pelatihan dan pengembangan pada tahun 2009 sebanyak 12 orang.

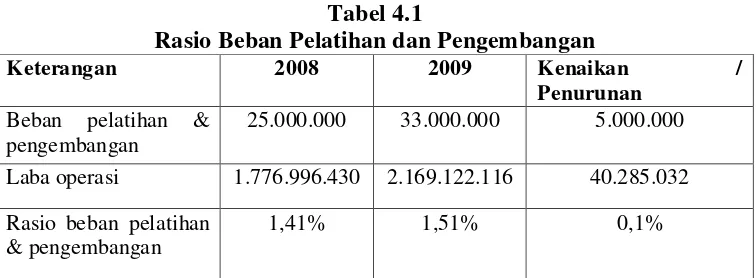

2). Rasio beban pelatihan dan pengembangan terhadap laba operasi

a). Beban pelatihan dan pengembangan

Adalah besarnya dana yang dikeluarkan untuk melaksanakan pelatihan dan pengembangan karyawan dalam suatu periode.

b). Laba operasi

Adalah laba yang diperoleh perusahaan dari kegiatan operasionalnya. Perhitungannya adalah sebagai berikut :

[image:58.596.134.512.335.474.2]Rasio beban pelatihan pengembangan=Beban pelatihan pengembangan x 100% Laba operasi

Tabel 4.1

Rasio Beban Pelatihan dan Pengembangan

Keterangan 2008 2009 Kenaikan /

Penurunan Beban pelatihan &

pengembangan

25.000.000 33.000.000 5.000.000

Laba operasi 1.776.996.430 2.169.122.116 40.285.032

Rasio beban pelatihan & pengembangan

1,41% 1,51% 0,1%

Sumber: Diolah oleh penulis berdasarkan informasi dari PT. BPR Pijer Podi Kekelengen Sibolangit

Dari hasil pengukuran di atas, diketahui bahwa telah terjadi kenaikan rasio beban pelatihan dan pengembangan sebanyak 0,1%.

3). Tingkat perputaran karyawan

Ukuran ini digunakan untuk mengetahui kemampuan perusahaan dalam mempertahankan karyawannya. Data perusahaan yang digunakan dalam

ukuran ini adalah:

b). jumlah seluruh karyawan yang bekerja di PT. BPR Pijer Podi Kekelengen Sibolangit

Perhitungannya adalah sebagai berikut:

[image:59.596.125.513.258.371.2]Tingkat perputaran karyawan = Jumlah karyawan keluar x 100% Jumlah seluruh karyawan

Tabel 4.2

Hasil pengukuran tingkat perputaran karyawan

Keterangan 2008 2009 Kenaikan/Penurunan

Jumlah karyawan yang keluar (orang)

6 5 (1)

Jumlah seluruh karyawan (orang) 124 119 (5)

Tingkat retensi karyawan (%) 4. 83% 4.20% (0,63)

Sumber: Diolah oleh penulis berdasarkan informasi dari PT. BPR Pijer Podi Kekelengen Sibolangit

Dari hasil pengukuran di atas, diketahui bahwa telah terjadi penurunan tingkat perputaran karyawan pada tahun 2008 sebesar 0,63%.

d. Produktivitas karyawan

Ukuran ini digunakan untuk mengetahui kontribusi setiap karyawan terhadap laba bersih perusahaan. Data perusahaan yang digunakan dalam ukuran ini adalah:

1). laba bersih PT. BPR Pijer Podi Kekelengen Sibolangit dalam suatu periode,

2). jumlah karyawan yang bekerja dalam PT. BPR Pijer Podi Kekelengen Sibolangit dalam suatu periode.

Perhitungannya adalah sebagai berikut:

Tabel 4.3

Rata – rata Laba Per Karyawan

Sumber: Diolah oleh penulis berdasarkan informasi dari PT. BPR Pijer Podi Kekelengen Sibolangit. Rata - rata laba perkaryawan pada tahun 2009 mengalami penurunan mencapai Rp. 65.070.

2.2 Pengukuran Kinerja Pada Perspektif Proses Bisnis Internal

PT. BPR Pijer Podi Kekelengen Sibolangit telah melakukan perbaikan di dalam perspektif pembelajaran dan pertumbuhan melalui peningkatan pelatihan dan pengembangan karyawan, pengadaan sarana berteknologi maju, serta penciptaan motivasi dan pemberdayaan karyawan.

Langkah-langkah yang diambil oleh PT. BPR Pijer Podi Kekelengen Sibolangit untuk mencapai sasaran-sasaran dalam perspektif proses bisnis internal adalah menciptakan pelayanan yang berkualitas, dan meningkatkan efisiensi biaya dalam proses operasional.

a. Menciptakan pelayanan jasa yang berkualitas

PT BPR Pijer Podi Kekelengen Sibolangit berusaha menciptakan pelayanan jasa yang berkualitas untuk meningkatkan kepercayaan kepada setiap nasabah.

keterangan 2008 2009 Kenaikan/Penuruna

n

Laba bersih 807.033.727 766.748.695 40.285.032

Jumlah karyawan 124 119 5

Rata-rata laba per karyawan

b. Meningkatkan efisiensi biaya dalam proses operasional

Setiap perusahaan berusaha untuk menciptakan efisiensi biaya dalam proses operasionalnya. Melalui efisiensi biaya tersebut, perusahaan akan memiliki keuntungan bersaing. Disamping menciptakan pelayanan yang berkualitas.

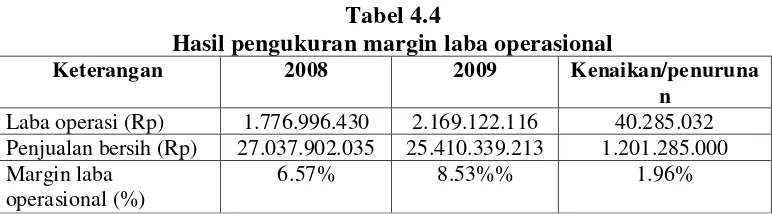

Ukuran-ukuran yang digunakan dalam mengukur kinerja pada perspektif proses bisnis internal adalah margin laba operasional, rasio beban operasi terhadap pendapatan

1.) Margin laba operasional

Ukuran ini digunakan untuk mengetahui kemampuan perusahaan dalam melakukan efisiensi biaya dalam proses operasi. Data perusahaan yang digunakan dalam ukuran ini adalah:

2). Laba operasi PT. BPR Pijer Podi kekelengen dalam suatu periode, 3). Total pendapatan yang terjadi dalam suatu periode.

Perhitungannya adalah sebagai berikut:

[image:61.596.125.511.555.662.2]Margin laba operasional = Laba operasi x100% Penjualan bersih

Tabel 4.4

Hasil pengukuran margin laba operasional

Keterangan 2008 2009 Kenaikan/penuruna

n

Laba operasi (Rp) 1.776.996.430 2.169.122.116 40.285.032

Penjualan bersih (Rp) 27.037.902.035 25.410.339.213 1.201.285.000

Margin laba operasional (%)

6.57% 8.53%% 1.96%

Sumber: Diolah oleh penulis berdasarkan informasi dari PT. BPR Pijer Podi Kekelengen Sibolangit

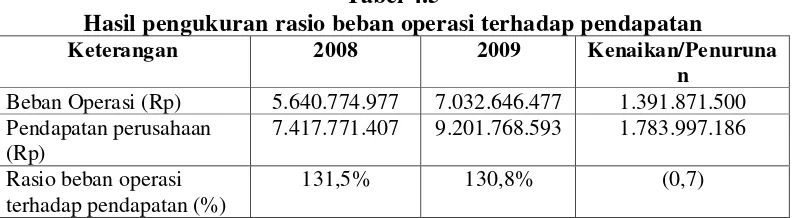

c. Rasio beban operasi terhadap pendapatan

Ukuran ini digunakan untuk mengetahui efisiensi beban-beban operasi perusahaan sehubungan dengan proses operasi perusahaan. Data perusahaan yang digunakan dalam ukuran ini adalah:

1). Beban operasi, yang terdiri dari beban penjualan serta beban umum dan administrasi yang terjadi selama suatu periode,

2). Pendapatan perusahaan yang berasal dari penjualan produk dalam suatu periode.

Perhitungannya adalah sebagai berikut :

[image:62.596.116.512.427.536.2]Rasio beban operasi terhadap pendapatan = Beban operasi x 100% Pendapatan

Tabel 4.5

Hasil pengukuran rasio beban operasi terhadap pendapatan

Keterangan 2008 2009 Kenaikan/Penuruna

n

Beban Operasi (Rp) 5.640.774.977 7.032.646.477 1.391.871.500

Pendapatan perusahaan (Rp)

7.417.771.407 9.201.768.593 1.783.997.186

Rasio beban operasi terhadap pendapatan (%)

131,5% 130,8% (0,7)

Sumber: Diolah oleh penulis berdasarkan informasi dari PT.BPR Pijer Podi Kekelengen Sibolangit.

Dari hasil pengukuran di atas, diketahui bahwa telah terjadi penurunan rasio beban operasi terhadap pendapatan pada tahun 2009 sebesar 0,7%.

2.3 Pengukuran Kinerja Pada Perspektif Pelanggan

a. Meningkatkan Retensi Nasabah

Perbaikan dalam perspektif proses bisnis internal berupa penciptaan produk yang berkualitas sehingga dapat menjadi lembaga pelayanan keuangan mikro

dengan kinerja terbaik di tingkat regional. PT BPR Pijer Podi Kekelengen Sibolangit akan meningkatkan kepercayaan dan

kepuasan pelanggan. Semakin tinggi kepercayaan dan kepuasan pelanggan terhadap produk dan pelayanan yang dihasilkan perusahaan, semakin besar kemampuan perusahaan untuk mempertahankan perusahaan.

b. Menciptakan Profitabilitas Perusahaan Per Pelanggan

Ukuran-ukuran yang digunakan dalam mengukur kinerja pada perspektif pelanggan adalah jumlah pelanggan perusahaan, rata-rata laba per pelanggan dan beban operasi per pelanggan.

1). Jumlah Nasabah perusahaan

Ukuran ini digunakan untuk mengetahui pertumbuhan jumlah pelanggan perusahaan dari tahun ke tahun. Data perusahaan yang digunakan dalam ukuran ini adalah jumlah Nasabah yang menabung dan melakukan peminjaman.

Hasil perbandingan yang dilakukan berdasarkan data dan informasi yang diperoleh adalah sebagai berikut:

a). Jumlah pelanggan PT.BPR Pijer Podi Kekelengen Sibolangit selama tahun 2008 adalah sebanyak 207 nasabah,

Dari hasil perbandingan di atas, diketahui bahwa terjadi peningkatan jumlah pelanggan pada tahun 2009 sebanyak 9 Nasabah

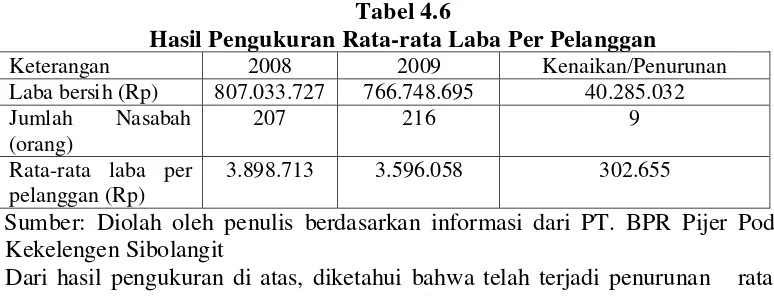

2). Rata-rata laba per pelanggan

Ukuran ini digunakan untuk mengetahui rata-rata pendapatan yang diperoleh perusahan dalam melayani seorang pelanggan. Data perusahaan yang digunakan dalam ukuran ini adalah:

a). Laba bersih PT. BPR Pijer Podi Kekelengen Sibolangit dalam suatu periode,

Perhitungannya adalah sebagai berikut:

[image:64.596.120.507.419.567.2]Rata-rata laba per pelanggan = Laba bersih Jumlah pelanggan

Tabel 4.6

Hasil Pengukuran Rata-rata Laba Per Pelanggan

Keterangan 2008 2009 Kenaikan/Penurunan

Laba bersih (Rp) 807.033.727 766.748.695 40.285.032

Jumlah Nasabah (orang)

207 216 9

Rata-rata laba per pelanggan (Rp)

3.898.713 3.596.058 302.655

Sumber: Diolah oleh penulis berdasarkan informasi dari PT. BPR Pijer Podi Kekelengen Sibolangit

Dari hasil pengukuran di atas, diketahui bahwa telah terjadi penurunan rata-rata laba pada tahun 2009 sebesar Rp. 302.655/ pelanggan

3). Beban Operasi Per Pelanggan

a). Beban operasi, yang terdiri dari administrasi yang terjadi dalam suatu periode,

b). Jumlah seluruh Nasabah yang melakuka n transaksi Perhitungannya adalah sebagai berikut:

[image:65.596.122.505.281.458.2]Beban operasi per pelanggan = Beban operasi Jumlah pelangga

Tabel 4.7

Hasil Pengukuran Beban Operasi Per Pelanggan

Keterangan 2008 2009 Kenaikan / Penurunan

Beban operasi (Rp)

5.640.774.977 7.032.646.477 1.391.871.500

Jumlah pelanggan (orang)

207 216 9

Beban operasi per pelanggan (Rp) 27.250.120 32.558.548 5.308.428

Sumber: Diolah oleh penulis berdasarkan informasi dari PT. BPR Pijer Podi Kekelengen Sibolangit

Dari hasil pengukuran di atas, diketahui bahwa telah terjadi peningkatan beban operasi pada tahun 2008 sebesar Rp. 5.308.428 per pelanggan

.

2.4 Pengukuran Kinerja Pada Perspektif Keuangan a. Pertumbuhan pendapatan

Ukuran ini digunakan untuk mengetahui pertumbuhan pendapatan dari penjualan bersih yang diperoleh dari tahun ke tahun. Data perusahaan yang digunakan dalam ukuran ini adalah jumlah seluruh penjualan bersih perusahaan dalam suatu periode.

Tabel 4.8

Hasil pengukuran pertumbuhan pendapatan

Keterangan 2008 2009 Kenaikan/Penurunan

Penjulan bersih (Rp)

27.037.902.035 25.410.339.213 1.627.562.822

[image:65.596.122.519.657.712.2]Dari hasil pengukuran di atas, diketahui bahwa telah terjadi penurunan pendapatan pada tahun 2009 sebesar Rp. 1.627.562.822.

b. Return On Investment (ROI)

Ukuran ini digunakan untuk mengetahui efektivitas perusahaan dalam memanfaatkan seluruh sumber dayanya. Data perusahaan yang digunakan dalam ukuran ini adalah:

1). Laba bersih PT. BPR Pijer Podi Kekelengen Sibolangit

2). Rata-rata total aktiva merupakan seluruh aktiva yang dimiliki oleh PT Pijer Podi Kekelengen Sibolangit dan digunakan untuk kegiatan normal perusahaan.

Perhitungannya adalah sebagai berikut:

Rerurn On Investment (ROI) = Laba bersih x 100% Rata-rata total aktiva

Tabel 4.9 Return On Investment

Sumber: Data diolah peneliti Dari informasi di atas, diketahui bahwa Return On Investment (ROI) PT. BPR Pijer Podi Sibolangit pada tahun 2009 di bandingkan 2008 hampir tidak ada peningkatan. Pada tahun 2008 ROI yang terealisasi sebesar 2.41 dan tahun 2009 ROI yang terealisasi sebesar 2.42%..Peningkatan yang terjadi sangat kecil, hanya sebesar 0.1% .

Keterangan 2008 2009 Kenaikan / Penurunan

Laba bersih 807.033.727 766.748.695 40.285.032

Rata- rata total aktiva 33.464.041.744 31.730.168.945 1.733.872.799

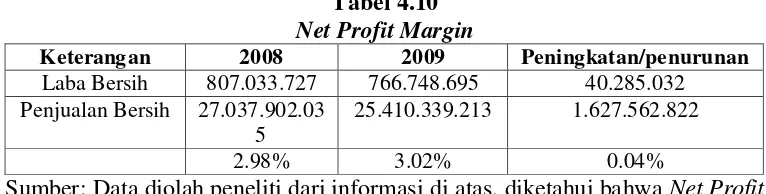

c. Net Profit Margin

Ukuran ini digunakan untuk mengetahui kesuksesan dari suatu operasi perusahaan dan untuk memproyeksikan profitabilitas dalam suatu rencana bisnis. Data perusahaan yang digunakan dalam ukuran ini adalah:

1). Laba bersih PT. BPR Pijer Podi Sibolangit dalam suatu periode, 2). Jumlah seluruh penjualan bersih perusahaan dalam suatu periode.

Perhitungannya adalah sebagai berikut:

[image:67.596.129.512.368.465.2]Net Profit Margin = Laba bersih x 100% Penjualan bersih

Tabel 4.10 Net Profit Margin

Keterangan 2008 2009 Peningkatan/penurunan

Laba Bersih 807.033.727 766.748.695 40.285.032

Penjualan Bersih 27.037.902.03 5

25.410.339.213 1.627.562.822

2.98% 3.02% 0.04%

Sumber: Data diolah peneliti dari informasi di atas, diketahui bahwa Net Profit Margin PT. BPR PIjer Podi Kekelengen Sibolangit tahun 2009 dibanding tahun 2008 meningkat sebesar 0,04%. Tidak terjadi peningkatan yang berarti

C. Pembahasan Hasil Pengukuran Kinerja Pada Setiap Perspektif

3.1Perspektif Pembelajaran dan Pertumbuhan

Ukuran – ukuran kinerja yang digunakan pada perspektif pembelajaran dan pertumbuhan adalah jumlah karyawan yang mengikuti pelatihan dan pengembangan, rasio beban pelatihan dan pengembangan karyawan terhadap laba operasi serta produktivitas karyawan.

Peningkatan jumlah karyawan yang mengikuti pelatihan dan pengembangan membuktikan konsistensi PT. BPR Pijer Podi Kekelengen Sibolangit dalam memberikan kesempatan kepada para karyawan untuk mengembangkan pengetahuan dan keahlian yang dimilikinya. Meningkatnya jumlah karyawan yang mengikuti pelatihan dan pengembangan telah menyebabkan peningkatan beban pelatihan dan pengembangan yang dikeluarkan oleh perusahaan sebesar 0,41% pada tahun 2008 menjadi 0,51% pada tahun 2009.

PT. BPR Pijer Podi Kekelengen Sibolangit setiap akhir tahun melakukan evaluasi terhadap manajemen dan rangkuman kinerja selama satu periode. Setiap karyawan memberikan kritik dan saran terhadap manejemen dan perlakukuan terhadap karyawan. Pada tahun 2009 kepuasan karyawan meningkat. Walaupun terjadi peningkatan kepuasan karyawan tetap saja berdampak terhadap menurunnya tingkat perputaran karyawan, dengan demikian berarti tingkat retensi karyawan mengalami peningkatan. Hasil pengukuran kinerja PT. BPR Pijer Podi Kekelengen Sibolangit atas perpektif pembelajaran dan pertumbuhan telah menunjukan hasil yang baik.

meningkatnya profesionalisme kerja akan berdampak positf terhadap peningkatan kualitas pelayanan terhadap nasabah dalam hal ini akan berdampak positif pula terhadap peningkatan kepuasan nasabah yang pada akhirnya meningkatkan pendapatan perusahaan. Meningkatkan pengawasan dan budaya patuh kepada aturan hal ini juga berdampak peningkatan profesionalisme kerja karyawan. Hal tersebut mendorong perusahaan mengadakan pelatihan dan pengembangan terhadap karyawan.

3.2Perspektif Proses Bisnis Internal

Ukuran-ukuran kinerja yang digunakan pada perspektif proses bisnis internal adalah terpenuhinya sertifikat internasional, margin laba operasional, rasio beban operasi terhadap pendapatan dan jumlah kunjungan bisnis ke pelanggan.

Secara nominal peningkatan rasio beban operasional terhadap pendapatan dan penurunan margin laba operasional ini menunjukan terjadinya penurunan efisiensi beban-beban operasional perusahaan dalam hubungannya dengan proses operasi perusahaan, namun bukan berarti proses operasi perusahaan tidak berjalan dengan efektif. Efektivitas proses operasi perusahaan secara nyata dapat diketahui pada perspektif pelanggan. Pada PT BPR Pijer Podi Kekelengen Sibolangit salama tahun 2009 tidak terjadi peningkatan rasio beban operasi dan bahkan margin laba operasional menagalami peningkatan sebesar 1,96%.

kebutuhan nasabah akan layanan keuangan sehingga nasabah lama dapat dipertahankan dan nasabah baru dapat diperoleh yang pada akhirnya akan memperbesar penguasaan pangsa pasar PT BPR Pijer Podi K