ANALISIS PENGARUH BI RATE, INFLASI DAN JUMLAH

UANG BEREDAR TERHADAP CAPITAL ADEQUECY RATIO

DAN IMPLIKASINYA TERHADAP PENAWARAN KREDIT

MODAL KERJA BANK UMUM SWASTA NASIONAL

(Periode 2004 sampai dengan 2009)

SkripsiDiajukan kepada Fakultas Ekonomi dan Bisnis Untuk Memenuhi Syarat- Syarat Meraih Gelar Sarjana

Ekonomi

Disusun Oleh :

Sesy Rizkiyanti Oktavia

106081002346

JURUSAN MANAJEMEN PERBANKAN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI

SYARIF HIDAYATULLAH

DAFTAR TABEL

Nomor Keterangan Hal

3.1 Tabel Standar Kesesuaian (Fit) 42

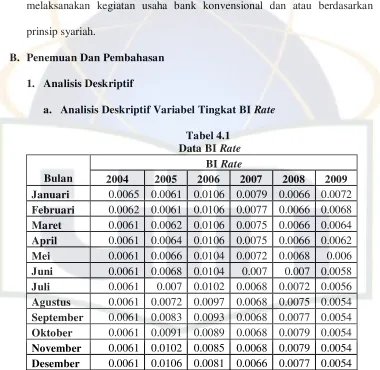

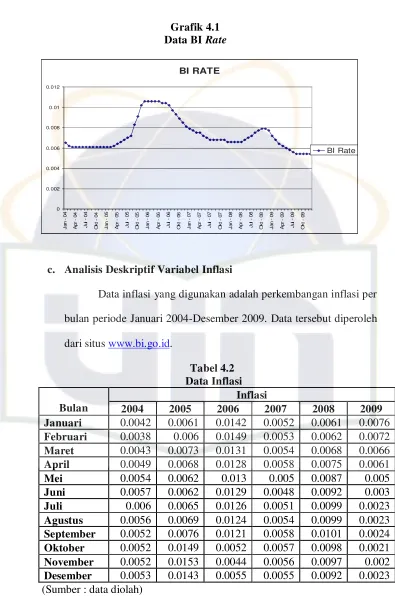

4.1 Tabel Data BI Rate 48

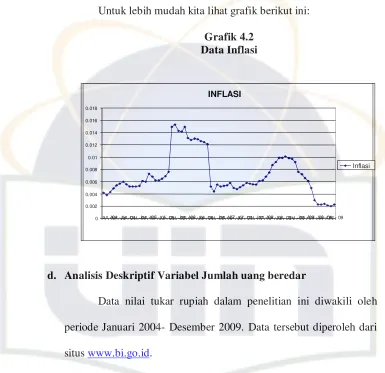

4.2 Tabel Data Inflasi 49

4.3 Tabel Data JUB 51

4.4 Tabel Data CAR 52

4.5 Tabel Data Penawaran kredit 53

4.6 Hasil Korelasi 55

4.7 Pengaruh BI Rate, inflasi, JUB, ke CAR 59

4.8 Pengaruh BI Rate, inflasi, JUB, CAR ke Kredit 64

4.9 Pengujian pengaruh variable eksogen dan endogen 69

4.10 Hasil Uji goodness fit 70

4.11 Hasil Setelah Modifikasi 71

4.12 Hasil Perhitungan Setelah Triming 72

4.13 Hasil Korelasi 73

4.14 Hasil Uji Penaruh BI Rate, inflasi, JUB, ke CAR 75

4.15 Hasil Uji Pengaruh BI Rate, inflasi, JUB ke kredit 79

DAFTAR GAMBAR

Nomor Keterangan Hal

2.1 Gambar Demand Inflation 12

2.2 Gambar Cosh Push Inflation 13

2.3 Gambar Paradigma Penelitian 27

2.4 Gambar Kerangka Pemikiran 29

3.1 Gambar Hubungan Kausal X1, X2, X3 ke Y 34

3.2 Gambar Hubungan Kausal X1,X2,X3 ke Z 35

3.3 Gambar Kausal pengaruh lansung dan tidak langsung 36

4.1 Gambar grafik BI Rate 50

4.2 Gambar grafik Inflasi 51

4.3 Gambar grafik Jumlah uang beredar 52

4.4 Gambar grafik Capital Adequecy Ratio 54

[image:3.612.111.503.77.565.2]DAFTAR DIAGRAM

Nomor Keterangan Hal 4.6 Diagram Jalur Hasil Perhitungan 55

4.7 Diagram Jalur Subtruktur I 58

4.8 Diagram Jalur Subtruktur II 63

DAFTAR PUSTAKA

Agenor, P.R, J. Aizenman, dan A. Hoffmaister. “The Credit Crunch in East Asia : What Can Bank Excess Liquid Assets Tell Us?”, artikel diakses tanggal 9 November 2009, dari http://Papers.ssrn.com

Anggun E.A, Meisy. “Analisis Faktor-Faktor yang Mempengaruhi Penawaran Kredit UMKM di Indonesia tahun 1992-2007”, artikel diakses tanggal 10 November 2009, dari http://www.digilib.uns.ac.id/

Aryaningsih, Nyi Nyoman, ” pengaruh Suku Bunga, Inflasi dan Jumlah Penghasilan terhadap Permintaan Kredit di PT. BPD Cabang Pembantu Kediri” Jurnal Penelitian dan Pengembangan Sains & Humaniora, 2008.

Bank Indonesia. “Kajian Stabilitas Keuangan No.13 September 2009”. Jakarta : Bank Indonesia. 2009.

Budisantoso, Totok. “Lembaga-lembaga Keuangan”, 2006.

Boediono, “Ekonomi Moneter” Edisi ke Tiga, BFE, Yogyakarta, 2001.

Francisca dan Hasan Sakti Siregar. “Pengaruh Faktor Internal Bank terhadap Volume Kredit pada Bank yang GO PUBLIC di Indonesia”, artikel diakses tanggal 15 November 2009, dari http://www.akuntansi.usu.ac.id

Ghozali, Imam. “Model Persamaan Struktural Konsep dan Aplikasi Dengan Program Amos 16.0”, Badan Penerbit UNDIP, Semarang, 2008.

Hadad, Muliaman. “Fungsi Intermediasi Dalam Mendorong Sektor Riil”, artikel diakses tanggal 16 November 2009, dari http:// www.bi.go.id

Hamid, Abdul. “Buku Panduan Penulisan Skripsi”, FEIS UIN Press, Jakarta, 2007.

Harmanta dan Mahyus Ekananda. “Disintermediasi Fungsi Perbankan di Indonesia pasca Krisis 1997: Faktor Permintaan dan Penawaran Kredit, sebuah pendekatan dengan Model Diseqluibrium”, Buletin Ekonomi dan Moneter dan Perbankan, Juni 2005. Ika, Maharani L, dkk. “Kinerja Bank Devisa dan Bank Non Devisa dan Faktor-Faktor

yang Mempengaruhinya”, artikel diakses tanggal 13 November 2009, dari http://www.epository.gunadarma.ac.id

Judisseno, Rimsky. “Sistem Moneter dan Perbankan di Indonesia”, PT Gramedia Pustaka Utama, Jakarta, 2005

Kasmir. “Dasar-Dasar Perbankan”, PT. RajaGrafindo Persada, Jakarta, 2003.

Khalwaty, T. “Inflasi Dan Solusinya”, Gramedia Pustaka Utama, Jakarta.2001.

Mankiw, Gregory. “Principles of Economics (Pengantar Ekonomi Mikro)”, Edisi 3, Salemba Empat, Jakarta, 2006.

Marsya, Amiranti. “Analisis Pengaruh Variabel Internal dan Eksternal Perbankan Terhadap Penawaran Kredit UMKM”. Skripsi sarjana FISIP UI, Jakarta. 2009.

Meydianawathi, Luh Gede, “Analisis Perilaku Penawaran Kredit Perbankan Kepada Sektor UMKM di Indonesia”, Buletin Studi Ekonomi Volume 12 Nomor 2 Tahun 2007.

Miskhin, Fredric S. “Ekonomi Uang, Perbankan, dan Pasar Keuangan”, Edisi 8 Salemba Empat, Jakarta, 2008.

Nanga, Muana. “Teori, Masalah, dan Kebijakan”, Rajawali Gravindo, Jakarta, 2005.

Pariyo. “Variabel Makro Ekonomi yang mempengaruhi Penghimpunan Dana Pihak Ketiga”, Universitas Indonesia, Jakarta, 2004.

Republik Indonesia. “Undang-undang No.10 Tahun 1998 tentang Perubahan

Undang-undang No. 7 Tahun 1992 tentang perbankan”, Jakarta, 1998.

Rodoni, Ahmad dan Indoyama N. “Bank dan Lembaga Keuangan Lainnya”, Center for Sosial Economics Studies, Jakarta, 2007.

Samuelson dan Nordhaus. “Ilmu Makroekonomi”, Edisi Tujuh Belas, PT. Media Global Edukasi, Jakarta. 2004

Sukirno, Sadono. “Teori Pengantar Makro Ekonomi”. PT Raja Grafindo Persada. Jakarta, 2004.

Susilo, dkk. “Bank & Lembaga Keuangan Lain”, Salemba Empat, Jakarta, 2000.

Wibowo, Arief.. “Pengaruh Jumlah Penghimpunan dana Bank, Suku Bunga Kredit Modal Kerja, dan Tingkat Laju Inflasi Terhadap Jumlah Alokasi Kredit Modal Kerja pada Bank-Bank Umum di Indonesia”, Skripsi sarjana Fakultas Ekonomi, Universitas Islam Indonesia. 2007.

Zeta Ersha “ Pengaruh Inflasi dan jumlah uang beredar terhadap penawaran kredit Bank”, Skripsi Sarjana Fakultas Ekonomi STEKPI, 2008.

www.bi.go.id

Abstract

The purpose of this study is to analyze how much the variables in the BI Rate, Inflation and Money Supply Against Capital Adequecy Ratio (CAR) and Their Implication To Offer Credit National Private Banks. This study uses secondary data from January 2004 until December 2009 by using the data results of the publication of Bank Indonesia. And supported literature study by collecting data in accordance with the scope of discussion. The analytical tool used in this research is Path Analysis. Path analysis can show direct and indirect relationships between exogenous and endogenous variables.Results obtained in this study divided into two parts. First, the test results of sub structure I shows the BI Rate, inflation and money supply have a significant influence on the CAR of 0.670. second, the test results of sub structure II shows the BI Rate, inflation and money supply have a significant influence on credit supply by 0,977.

Abstrak

Tujuan penelitian ini adalah untuk menganalisis seberapa besar variabel BI Rate, Inflasi dan Jumlah Uang Beredar Terhadap Capital Adequecy Ratio( CAR) Serta Implikasinya Terhadap Penawaran Kredit Pada Bank Umum Swasta Nasional. Penelitian ini menggunakan data sekunder dari Januari 2004 sampai dengan Desember 2009 dengan memanfaatkan data-data hasil publikasi Bank Indonesia. Serta ditunjang studi kepustakaan dengan cara mengumpulkan data yang sesuai dengan ruang lingkup pembahasan. Alat analisis yang digunakan dalam penelitian ini adalah Analisis Jalur. Analisis Jalur dapat memperlihatkan hubungan langsung dan tidak langsung antara variabel eksogen dan endogen. Hasil yang diperoleh dalam penelitian ini terbagi menjadi dua bagian. Pertama, hasil pengujian sub struktur I menunjukkan BI Rate, inflasi dan jumlah uang beredar memiliki pengaruh signifikan terhadap CAR sebesar 0,670. kedua, hasil pengujian sub struktur II menunjukkan BI Rate, inflasi dan jumlah uang beredar memiliki pengaruh signifikan terhadap penawaran kredit sebesar 0,977.

KATA PENGANTAR

Assalamu’alaikum Warahmatullahi Wabarakatuh

Alhamdulillah, Puji dan Syukur atas kekuatan yang diberikan Allah padaku untuk bisa berjuang menyelesaikan amanah dan segala kewajibanku sehingga penulis dapat menyelesaikan skripsi yang berjudul “Analisis Pengaruh BI Rate, Inflasi dan Jumlah Uang Beredar Terhadap Capital Adequecy Ratio( CAR) dan Implikasinya Terhadap Penawaran Kredit Pada Bank Umum Swasta Nasional”. Skripsi ini tersusun sebagai salah satu syarat untuk menyelesaikan pendidikan program Sarjana Strata Satu (S1) pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Dalam penyusunan Skripsi ini penulis mengalami banyak kesulitan, namun dengan support dan bantuan dari berbagai pihak, kesulitan tersebut dapat diatasi sehingga skripsi ini dapat terselesaikan meski masih jauh dari kesempurnaan.

Penyusunan skripsi ini tidak akan berjalan dengan baik tanpa bantuan berbagai pihak, untuk itu penulis ingin mengucapkan terima kasih yang sebesar-besarnya kepada:

1. Papaku Ahmad Subandi, SH dan Mamaku Ayoh tercinta yang selalu menguatkan diriku dengan do’a, yang selalu memberiku kasih sayang, semangat, serta menasehatiku dan membimbingku untuk keberhasilan dalam segala hal.

2. Seluruh Adik-adiku Hana dan Melia yang turut memberikan semangatnya. Semoga Allah Subhanahu Wata’ala senantiasa melindungi dan memberikan kebahagiaan kepada mereka, Amin.

3. Bapak Prof. Dr. Abdul Hamid, MS, selaku Dekan Fakultas Ekonomi dan Bisnis, sekaligus Dosen Pembimbing I, terima kasih atas bimbingan dan pengarahan dengan penuh kesabaran.

4. Bapak Prof. Dr. Ahmad Rodoni, Pudek I Bidang Akademik Fakultas Ekonomi dan Bisnis yang selalu memberikan arahan dan nasihat, terima kasih atas nasihat dan saran-saran yang berharga kepada penulis.

5. Bapak Indoyama Nasarudin, MAB, selaku Ketua Jurusan Manajemen Fakultas Ekonomi dan Bisnis yang selalu memberikan arahan dan nasihat, terima kasih atas nasihat dan saran-saran yang berharga kepada penulis.

6. Bapak Arief Mufraini Lc. Msi. selaku dosen mata kuliah, seminar perbankan dan sekaligus dosen pembimbing II, terima kasih atas bimbingan, motivasi dan arahan yang berharga kepada penulis sehingga menjadi pengalaman yang tak terlupakan di hati penulis.

7. Seluruh Dosen Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah khususnya jurusan Manajemen yang telah memberikan Ilmu yamg sangat berharga bagi saya pribadi..

9. Sahabat-sahabatku di kampus khususnya Mia Wahyuni, Hana Rosdiana, Wulan Effendi, Arlinda dan Nunita yang selalu bersamaku.

10.Seluruh teman-teman di kelas Manajemen A 2006 dan Manajemen Perbankan A terima kasih atas kebesamaannya selama ini khususnya Rudi.

Semoga segala amalan yang baik tersebut akan memperoleh balasan rahmat dan karunia dari Allah SWT, Amien. Penulis menyadari sepenuhnya akan keterbatasan kemampuan dan pengalaman yang ada pada penulis sehingga tidak menutup kemungkinan bila skripsi ini masih banyak kekurangan.

Akhir kata, penulis berharap semoga skripsi ini dapat membuka jalanku untuk meraih cita-cita.

Wassalamu’alaikum Warahmatullahi Wabarakatuh

Jakarta, November 2010

DAFTAR ISI

Lembar Pengesahan Skripsi………... i

Daftar Riwayat Hidup ... ii

Abstract ... iii

Abstrak ... iv

Kata Pengantar ... v

Daftar Isi ... viii

Daftar Tabel ... xi

Daftar Gambar ... xiii

Daftar Diagram……… ix

BAB I PENDAHULUAN ... 1

A. Latar Belakang Penelitian ... 1

B. Perumusan Masalah... 5

C. Tujuan Penelitian ... 6

D. Manfaat Penelitian ... 6

BAB II TINJAUAN PUSTAKA ... 8

A. Lembaga Keuangan ... 8

B. BI Rate………. 10

C. Inflasi……….. 12

D. Jumlah Uang Beredar………. 17

E. Capital Adequecy Ratio……….. 18

F. Penawaran Kredit………..……….. 20

G. Penelitian Terdahulu ………26

H. Paradigma Penelitian ...29

I. Kerangka Pemikiran ...30

BAB III METODE PENELITIAN ... 34

A. Ruang Lingkup Penelitian ... 34

B. Metode Penentuan Sampel ... 34

C. Metode Pengumpulan Data ... 35

D. Metode Analisis ... 35

E. Operasional Variabel ... 46

BAB IV HASIL DAN PEMBAHASAN ... 50

A. Sekilas Gambaran Umum Objek Penelitian ... 50

B. Penemuan dan Pembahasan ... 51

1. Analisis Deskriptif ... 51

2. Analisis Jalur…………...………. 57

3. Uji Kesesuaian Model ... 75

C. Analisis Jalur Setelah Trimming………. 78

D. Pengaruh Langsung dan Tidak Langsung……….. 89

E. Interpretasi……….. 91

BAB V KESIMPULAN DAN IMPLIKASI ... 94

A. Kesimpulan ... 94

B. Implikasi ... 95

1 1

BAB I PENDAHULUAN

A. Latar Belakang Penelitian

Sektor perbankan merupakan sektor yang sangat strategis dalam

menjembatani kebutuhan modal kerja dengan pemilik dana. Dalam industri

perbankan terjadi proses sinergi keuangan di masyarakat. Masyarakat yang

kelebihan dana dapat menyalurkan dananya untuk masyarakat lain yang

membutuhkan dana, baik untuk proses produksi maupun konsumsi agar

dapat tercipta pemerataan dan pembangunan nasional.

Dalam Laporan Tinjauan Kebijakan Moneter Indonesia Desember

2009 penulis memahami bahwa dengan adanya pembangunan diharapkan

akan terjadinya pertumbuhan. Untuk mencapai hal tersebut, maka diperlukan

berbagai saranan dan prasana, terutama dukungan dana yang memadai.

Dalam hal inilah perbankan memiliki peran yang cukup penting

sebagaimana fungsi perbankan Indonesia adalah penghimpun dan penyalur

dana dalam masyarakat dan memiliki tujuan untuk menunjang salah satu

program pemerintah khususnya di bidang pelaksanaan pembangunan

nasional dalam rangka meningkatkan pemerataan pertumbuhan ekonomi ke

arah peningkatan kesejahteraan rakyat banyak dan stabilitas nasional.

Sebagai suatu lembaga keuangan yang beroperasi dengan dana

masyarakat dan kembali menyalurkannya dalam bentuk kredit, bank

2 masyarakat. Ini terutama disebabkan maju dan mundurnya suatu industri

perbankan tergantung dari kepercayaan masyarakat yang menyimpan

dananya pada suatu bank. Oleh karena itu dalam mengelola suatu bank,

pihak manajemen perbankan mendasarkan pada perencanaan yang terarah,

pengorganisasian yang efisien dan efektif serta pengawasan yang baik.

Dalam UU No.10 tahun 1998 dikatakan bahwa “bank adalah badan

usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan

menyalurkannya kepada masyarakat dalam bentuk kredit dan atau

bentuk-bentuk lainnya, dalam rangka meningkatkan taraf hidup masyarakat

banyak”. Dengan demikian, bank merupakan bagian dari lembaga keuangan

yang mempunyai fungsi intermediasi yaitu menghimpun dana dari

masyarakat yang kelebihan dana dan menyalurkan dana yang dihimpunnya

kepada masyarakat yang kekurangan dana. Masyarakat yang memiliki

kelebihan dana dapat menyimpan dana tersebut di bank dalam bentuk giro,

tabungan, deposito dan bentuk lain yang dapat dipersamakan dengan itu

sesuai dengan kebutuhan dan disebut sebagai dana pihak ketiga. Sementara

masyarakat yang mengalami kekurangan dan membutuhkan dana dapat

mengajukan pinjaman atau kredit pada bank.

Hasil penelitian Ersa Zheta (2008) menunjukkan bahwa jumlah uang

beredar memiliki pengaruh yang positif dan signifikan terhadap penawaran

kredit. Walaupun sangat kecil dikarenakan kondisi perekonomian saat itu

3 Berkaitan dengan masalah di atas, untuk dapat memperoleh hasil

yang optimal, bank dituntut untuk melakukan pengelolaan dananya secara

efektif dan efisien, baik atas dana-dana yang dikumpulkan dari masyarakat,

serta dana modal pemilik/pendiri bank maupun atas pemanfaatan atau

penanaman dana tersebut.

Untuk itu, perlu didukung dengan aspek permodalan yang kuat.

Kekuatan aspek permodalan ini dimungkinkan terbangunnya kondisi bank

yang dipercaya oleh masyarakat. Sebagaimana diketahui bersama, bank

adalah lembaga kepercayaan. Sehubungan dengan persoalan kepercayaan

masyarakat terhadap bank tersebut, maka manajemen bank harus

menggunakan semua perangkat operasionalnya untuk mampu menjaga

kepercayaan masyarakat itu. Salah satu perangkat yang sangat strategis

dalam menopang kepercayaan itu adalah permodalan yang cukup memadai.

Oleh karena itu, masalah kecukupan modal merupakan hal yang sangat

penting dalam bisnis perbankan. Bank yang mempunyai tingkat kecukupan

modal baik menunjukkan indikator sebagai bank yang sehat. Sebab

kecukupan modal bank menunjukkan keadaan yang dinyatakan dengan suatu

rasio tertentu yang disebut rasio kecukupan modal atau Capital Adequacy

Ratio (CAR).

Menurut Peraturan Bank Indonesia Nomor 3/1/PBI/2001 tentang

kewajiban penyediaan modal minimum bank umum bahwa setiap bank

wajib menyediakan modal minimum sebesar 8% dari aktiva tertimbang

4 (CAR). Jika ketentuan ini tidak dipatuhi maka Bank Indonesia akan

menempatkan bank tersebut ke dalam pengawasan khusus bank Indonesia.

Di saat krisis lalu, perbankan Indonesia sempat mengalami penurunan

permodalan yang cukup tajam dikarenakan besarnya dan anjloknya lualitas

aset yang dimiliki.

Dalam kondisi seperti itu wajar jika bank bertahan untuk tidak

menyalurkan kredit karena semakin besar krdit yang disalurkan maka bank

sama saja dengan menambah modal (Juda Agung, 2001). Hal ini berarti

semakin besar nilai CAR maka memungkinkan bank untuk melakukan

penawaran kredit yang lebih banyak. Menurut Meydianawati (2006), CAR

yang tinngi mencerminkan stabilnya jumlah modal dan rendahnya resiko

yang dimiliki oleh bank sehingga memungkinkan bank untuk bisa lebih

banyak menyalurkan kredit kepada sektor UMKM. Atau dengan kata lain

hubungan CAR dan kredit adalah searah.

Kinerja perkreditan juga ditentukan oleh faktor-faktor ekonomi

makro secara umum seperti laju inflasi dan fluktuasi nilai tukar. Di sisi lain,

faktor pertumbuhan ekonomi pun seringkali mempengaruhi kebijakan

alokasi kredit perbankan pada sektor-sektor tertentu, sehingga memberikan

dampak adanya konsentrasi risiko pemberian kredit pada sektor usaha

tertentu.

Apabila dilihat, secara keseluruhan pertumbuhan ekonomi dan

kondisi perbankan secara umum di Indonesia semakin membaik. Seharusnya

5 sebagai lembaga intermediasi agar pertumbuhan ekonomi dapat meningkat.

Namun, kebijakan moneter dan kondisi perbankan yang cukup solid tersebut

tidak dibarengi oleh pertumbuhan kredit yang disalurkan oleh bank.

Dengan latar belakang di atas dan mengingat betapa pentingnya

fungsi bank saat ini sebagai intermediasi untuk meningkatkan pertumbuhan

ekonomi. Dalam hal ini, peneliti mencoba mengetahui variabel apa saja yang

mempengaruhi penawaran kredit perbankan. Maka peneliti memilih judul

“Analisis Pengaruh BI Rate, Inflasi dan Jumlah Uang Beredar Terhadap

Capital Adequecy Ratio (CAR) dan Implikasinya Terhadap Penawaran

Kredit Modal Kerja Pada Bank Swasta Nasional Periode Tahun 2004 sampai

dengan 2009 ”.

B. Perumusan Masalah

Berdasarkan uraian latar belakang tersebut di atas, maka

permasalahan dalam penelitian dengan menggunakan analisis jalur ini

adalah sebagai berikut:

1. Bagaimana pengaruh variabel BI Rate, inflasi dan jumlah uang beredar terhadap CAR.

2. Bagaimana pengaruh variabel BI Rate, inflasi, jumlah uang beredar, dan

CAR terhadap penawaran kredit.

3. Bagaimana pengaruh langsung dan tidak langsung variabel BI Rate,

6 C. Tujuan Penelitian

Berdasarkan pada perumusan masalah di atas, maka penelitian ini

terutama bertujuan untuk :

1. Untuk menganalisis pengaruh variabel BI Rate, inflasi dan jumlah uang

beredar terhadap Capital Adequecy Ratio (CAR).

2. Untuk menganalisis pengaruh variabel BI Rate, inflasi, jumlah uang

beredar dan Capital Adequecy Ratio (CAR) terhadap penawaran kredit.

3. Untuk menganalisis pengaruh langsung dan tidak langsung variabel BI

Rate, inflasi, jumlah uang beredar dan Capital Adequecy Ratio(CAR)

terhadap penawaran kredit.

D. Manfaat Penelitian

Melalui penelitian ini diharapkan dapat memberikan manfaat ganda,

yakni manfaat akademis maupun praktis.

1. Dari segi teoritis pada perspektif akademis, penelitian ini akan

bermanfaat untuk:

a. Bagi peneliti untuk mendapatkan pengembangan dan melatih diri

dalam menerapkan ilmu pengetahuan yang diperoleh.

b. Bagi civitas akademika dapat menambah informasi sumbangan

pemikiran dan bahan kajian penelitian.

2. Kepentingan praktis hasil penelitian ini, bisa dipandang bermanfaat

untuk:

a. Bagi manajemen perusahaan perbankan diharapkan dapat

7 manajemen perbankan sebagai bahan acuan dalam menjalankan

fungsinya sebagai lembaga intermediasi.

b. Kalangan perbankan sebagai bahan pertimbangan dalam rangka

mengantisipasi berbagai faktor makro ekonomi yang dapat

8 BAB II

TINJAUAN PUSTAKA

A. Lembaga Keuangan

1. Pengertian Lembaga Keuangan

Menurut Totok Budisantoso (2006) Lembaga keuangan

(financial institution) merupakan suatu badan usaha atau institusi yang

kekayaannya terutama dalam bentuk asset-asset keuangan (financial

assets) maupun (non-financial asset) atau asset riil.

Menurut Pasal 1 Undang-Undang No. 14/1967 yang kemudian

diganti dengan Undang-Undang No. 7/1992 tentang perbankan di

Indonesia bahwa lembaga keuangan merupakan badan atau lembaga

yang kegiatannya menarik dana dari masyarakat dan menyalurkannya

kepada masyarakat.

Dalam keputusan SK Menkeu RI No. 792 Tahun 1990

dinyatakan bahwa lembaga keuangan adalah semua badan usaha yang

kegiatannya di bidang keuangan melakukan penghimpunan dana,

penyaluran dana kepada masyarakat terutama dalam membiayai

investasi pembangunan.

Dari pengertian tersebut di atas maka yang bisa dikatakan

sebagai lembaga keuangan adalah suatu badan usaha atau institusi yang

memiliki kekayaan utama dalam bentuk asset-asset baik financial

maupun non-fiancial yang aktivitasnya menghimpun dana dari

9 masyarakat dan menyalurkannya kembali kepada masyarakat terutama

dalam membiayai investasi pembangunan.(Abdullah: 2008).

Menurut Ahmad Rodoni (2007) lembaga keuangan dapat

dibedakan menjadi dua, yaitu :

a. Lembaga Keuangan Depositori

Lembaga keuangan depositori (bank) mendapatkan dana

yang bersumber langsung dari masyarakat (unit surplus) dalam

bentuk simpanan yaitu tabungan, giro, deposito berjangka dan

sertifikat deposito. Unit surplus dapat berupa perusahaan,

pemerintah, rumah tangga dan orang asing yang memiliki kelebihan

pendapatan setelah dikurangi kebutuhan untuk konsumsi. Lembaga

keuangan depositori (bank) merupakan komponen penting dari

penawaran uang (money supply). Yang termasuk depositori antara

lain: Commercial Bank, Saving and Loan Associations (S&Ls),

Mutual Saving Banks dan Credit Unions.

b. Lembaga Keuangan Non-Depositori

Lembaga keuangan non-depositori (bukan bank) ini

dikelompokkan menjadi tiga bagian. Pertama, bersifat kontraktual

(contractual institutions) yaitu menarik dana dari masyarakat dengan

menawarkan dana untuk memproteksi penabung terhadap risiko

ketidakpastian, misalnya perusahaan asuransi dan dana pensiun.

Kedua, lembaga keuangan investasi (investment institutions) yaitu

10 uang dan pasar modal, misalnya perusahaan efek dan reksadana. Dan

yang ketiga adalah tidak termasuk dalam kelompok kontraktual dan

investasi yaitu perusahaan modal ventura (venture capital) dan

perusahaan pembiayaan (finance company,) yang menawarkan jasa

pembiayaan sewa guna usaha (leasing), anjak piutang (faktoring),

pembiayaan konsumen (consumer company) dan kartu kredit (credit

card).

B. BI Rate

1. Pengertian

Bi rate merupakan suku bunga dengan tenor 1 bulan yang

diumumkan oleh bank Indonesia secara periodic yang berfungsi sebagai

sinyal (stance) kebijakan moneter. Secara sederhana, BI rate merupakan

indikasi suku bunga jangka pendek yang diinginkan bank Indonesia

dalam upaya mencapai target inflasi.(Bank Indonesia:2006).

Bi rate digunakan sebagai acuan dalam operasi moneter untuk

mengarahkan agar suku bunga SBI 1 bulan hasil lelang operasi pasar

terbuka berada disekitar BI rate. Selanjutnya suku bunga BI diharapkan

mempengaruhi PUAB, suku bunga simpanan, dan suku bunga lainnya

dalam jangka panjang.

Sasaran akhir suatu kebijakan moneter dalam arti luas

mencangkup stabilitas harga, pertumbuhan ekonomi, perluasan

kesempatan kerja, keseimbangan neraca pembayaran, stabilitas financial

11 tersebut dapat dicapai secara bersama – sama. Namun pada kenyataanya,

di Indonesia seringkali mengandung unsur – unsur yang kontradiktif.

Misalnya, usaha untuk mendorong laju pertumbuhan ekonomi dan

perluasan kesempatan kerja pada umumnya dapat berdampak negative

terhadap kestabilan harga dan neraca pembayaran. Menyadari hal ini, BI

memfokuskan sasaran kebijakan moneternya pada stabilitas nilai rupiah,

yang dicapai melalui stabilitas harga (inflasi) dan stabilitas nilai tukar.

Untuk mencapai sasaran akhir tersebut, maka diperlukan suatu respon

kebijakan untuk mengendalikan situasi moneter dan pasar keuangan agar

tetap berada di koridor yang diinginkan. Respon kebijakan yang

dimaksud dinyatakan dalam kenaikan, penurunan atau tidak berubahnya

BI rate, sebagai sinyal kebijakan moneter untuk mengarahkan dan

mempengaruhi suku bunga yang berlaku dipasar keuangan. Arah

kebijakan moneter secara konsisten ditunjukan untuk mencapai sasaran

inflasi jangka menengah yang rendah dan stabil (inflation targeting),

yang ditetapkan oleh pemerintah setelah berkordinasi dengan Bank

Indonesia.

2. Penetapan BI Rate

Penetapan respon kebijakan moneter biasa dilakukan dalam

Rapat Dewan Gubernur (RDG) triwulanan, untuk berlaku selama

triwulan berjalan. Apabila diperlukan , perugahan BI rate juga dapat

dilakukan dalam RDG bulanan. Dalam setiap RDG triwulanan yang

12 prakiran inflasi, dan penentuan respon kebijakan moneter. Dalam RDG

bulanan, review atas perkembangan inflasi, nilai tukar, dan kondisi

moneter dan likuiditas di pasar dilkukan monitor dan menilai apakah

sesuai dengan prakiraan yang dilakukan RDG triwulanan. Perubahan BI

rate dilakukan dalam kelipatan 25 bps (perubahan dapat sebesar 25, 50,

75 sesuai dengan kondisi ekonomi yang terjadi).

Bi rate ditetapkan oleh Dewan Gubernur Bank Indonesia dengan

mempertimbangkan rekomendasi BI rate yang dihasilkan oleh fungsi

reaksi kebijakan dalam model ekonomi untuk pencapaian sasaran inflasi.

Selain itu sasaran BI rate yang ditetapkan juga mempertimbangkan

berbagai informasi lainnya seperti leading indicators, survey, informasi

anecdotal, variable informasi, expert opinion, assessment factor resiko

dan ketidakpastian serta hasil – hasil riset ekonomi dan kebijakan

moneter.

Bi rate diumumkan ke publik setelah ditetapkan oleh RDG.

Langkah – langkah tersebut dilakukan dengan tujuan untuk

meningkatkan efektifitas tata kelola (governance) kebijakan moneter

dalam mencapai kestabilan harga sebagai elemen sasaran akhir

kebijakan ekonomi makro yang menyeluruh.

C. Inflasi

1. Definisi Inflasi

Menurut Sukirno (2004:27) inflasi adalah kenaikan harga-harga

13 periode lainnya, sedangkan tingkat inflasi adalah presentasi kenaikan

harga-harga pada suatu tahun tertentu berbanding dengan tahun

sebelumnya. Menurut Nanga (2005), inflasi adalah suatu gejala dimana

tingkat harga umum mengalami kenaikan secara terus-menerus. Inflasi

berarti kenaikan harga /komoditas dan jasa dalam perode waktu tertentu.

Inflasi dapat dianggap sebagai fenomena moneter karena terjadinya

penurunan nilai unit perhitungan moneter terhadap suatu komoditas

(Adiwarman karim, 2002:63)

2. Jenis-jenis Inflasi

Menurut Boediono (2001:162) inflasi dapat di golongkan menjadi dua

golongan, golongan pertama didasarkan pada “parah” atau tidaknya inflasi

tersebut, yaitu :

a. Inflasi ringan ( dibawah 10% setahun)

b. Inflasi sedang (antara10-30% setahun)

c. Inflasi berat ( antara 30-100% setahun)

d. Hiperinflasi (diatas 100% setahun)

Penggolongan yang kedua adalah atas dasar sebab awal dari

inflasi. Atas dasar ini di bedakan 2 macam inflasi : (Yoopi Abimanyu,

2004:13-14).

Inflasi yang timbul karena permintaan masyarakat akan berbagai

14 Gambar 2.1

Demand Inflation

Gambar 2.1 tersebut menunjukan demand inflation. Karena

permintaan mas.yarakat akan barang-barang (agrerate demand)

bertambah (misalkan, karena bertambahnya pengeluaran pemerintah

yang dibiayai dengan pencetakan uang, atau kenaikan permintaan luar

negeri akan barang-barang ekspor, atau kenaikan permintaan luar negeri

akan barang-barang ekspor, atau bertambahnya pengeluaran investasi

swasta karena kredit yang murah), maka kurva aggregate demand

bergeser dari D1 ke D2. Akibatnya tingkat harga umum naik dari H1 ke

H2.

Inflasi yang timbul karena kenaikan biaya produksi, ini disebut

cost inflation.

Harga

Output

H2 H1

Q1 Q

D D S

[image:28.612.113.503.102.520.2]15 Gambar 2.2

Cost Inflation

(Sumber : Boediono, 2001)

Gambar 2.2 tersebut menunjukan cost inflation, yaitu jika biaya

produksi naik (misalkan karena kenaikan harga sarana produksi yang

didatangkan dari luar negeri, atau karena kenaikan bahan bakar minyak)

maka kurva penawaran masyarakat (Aggregate supply) bergeser dari S1

ke S2.

3. Efek Buruk Inflasi

Menurut Paul A. Samuelson (2004:116), efek-efek buruk dari

inflasi yaitu sebagai berikut :

a. Inflasi dan Perkembangan Ekonomi

Inflasi yang tinggi tingkatnya akan menggalakkan

perkembangan ekonomi. Biaya yang terus menerus naik

menyebabkan kegiatan produktif sangat tidak menguntungkan. Maka Harga

Output S2 S1

D H4

H3

16 pemilik modal biasanya lebih suka menggunakan uangnya untuk

tujuan spekulasi. Investasi produktif akan berkurang dan tingkat

kegiatan ekonomi akan menurun. Sebagai akibatnya lebih banyak

pengangguran akan terwujud.

b. Inflasi dan Kemakmuran Rakyat

Disamping menimbulkan efek buruk ke atas kegiatan

ekonomi Negara inflasi juga akan menimbulkan efek-efek terhadap

individu dan masyarakat.

c. Inflasi akan menurunkan pendapatan riil orang-orang yang

berpendapatan tetap.

Pada umumnya kenaikan upah tidaklah secepat kenaikan

harga-harga. Maka inflasi akan menurunkan upah riil

individu-individu yang berpendapatan tetap. Sehingga daya beli masyarakat

juga akan menurun.

d. Inflasi akan mengurangi nilai kekayaan yang berbentuk uang.

Sebagian kekayaan masyarakat disimpan dalam bentuk uang.

Simpanan di bank, simpanan tunai, dan simpanan dalam

institusi-institusi keuangan lain merupakan simpanan keuangan. Nilai riilnya

akan menurun apabila inflasi berlaku.

e. Memperburuk pembagian kekayaan

Telah ditunjukkan bahwa penerima pendapatan tetap akan

menghadapi kemorosotan dalam nilai riil pandapatanya, dan pemilik

17 kekayaannya. Sebagian penjual/pedagang dapat mempertahankan

nilai riil pendapatannya. Dengan demikian inflasi menyebabkan

pembagian pendapatan diantara golongan berpendapat tetap dengan

pemilik-pemilik harta tetap dan penjual/pedagang akan menjadi

semakin tidak merata.

D. Jumlah Uang Beredar ( JUB ) 1. Pengertian

Menurut Iskandar Putong (2007:401) jumlah uang beredar adalah

keseluruhan jumlah uang yang dikeluarkan secara resmi baik oleh bank

sentral berupa uang kartal, maupun uang giral dan uang kuasi (tabungan,

valas, deposito).

JUB merupakan penawaran uang (money supply) adalah jumlah

uang yang beredar di masyarakat, berupa penjumlahan dari uang kartal

dan uang giral. Jumlah uang beredar di masyarakat besarnya sudah

tentu, didasarkan kepada otoritas moneter, yakni Bank Sentral.(Eeng

Ahman:197).

2. Pembagian Jumlah Uang Beredar :

a. M1, adalah uang kartal dan uang giral. M1 terdiri dari asset-asset

yang dapat digunakan secara langsung, instan dan tanpa hambatan

dalam melakukan pembayaran. Asset finansial ini bersifat liquid,

karena dapat dengan cepat, mudah dan murah digunakan untuk

melakukan pembayaran. M1 berhubungan dengan kebanyakan

18 b. M2, adalah jumlah M1 ditambah uang kuasi. Uang kuasi adalah

simpanan rupiah dan valuta asing milik penduduk pada sistem

moneter, yang untuk sementara waktu kehilangan fungsinya sebagai

alat tukar. Uang kuasi merupakan kewajiban sistem moneter dalam

deposito berjangka, tabungan dalam rupiah dan saldo rekening valuta

asing milik penduduk. M2 memasukkan asset yang tidak liquid

secara instan. Penarikan deposito berjangka, misalnya memerlukan

pemberitahuan kepada institusi penyimpan. Dana mutual pasar uang

menentukan nilai minimum yang dapat diambil. Namun, dengan

kualifikasi ini, asset tambahan ini juga masuk ke dalam kategori

uang secara lebih luas.

E. Capital Adequecy Ratio (CAR)

Capital Adequecy Ratio (CAR) adalah rasio yang digunakan untuk

menghitung penyediaan modal minimum bagi bank. CAR adalah ratio

kinerja bank untuk menunjang aktifa yang mengandung atau menghasilkan

resiko. CAR merupakan indicator terhadap kemampuan suatu bank untuk

menutupi penurunan aktifanya sebagai akibat dari kerugian-kerugian bank

yang disebabkan oleh aktifa yang beresiko.

Menurut Kasmir (2008:296), CAR merupakan perbandingan antara

equty capital dengan total loans dan securities.

19 Menurut surat edaran Bank Indonesia No. 6/23/DPNP tanggal 31

Mei 2004, CAR merupakan perbandingan antara modal dengan aktiva

Tertimbang Resiko (ATMR).

CAR = Modal x 100 ATMR

"Fungsi utama dari modal bank adalah melindungi para penyimpan

uang (deposan) dari kerugian yang timbul" (Sinungan, 1993).

Walaupun sebenarnya dari pernyataan di atas mengandung

kebenaran, tetapi tidak cukup memngungkapkan sifat-sifat asli dari fungsi

protektif modal bank. Modal bank adalah manifestasi dari keinginan para

pemegang saham untuk berperan dalam bisnis perbankan. Modal bank

digunakan untuk menjaga kepercayaan masyarakat, khususnya masyarakat

peminjam. Kepercayan masyarakat amat penting artinya bagi bank, karena

dengan demikian bank akan dapat menghimpun dana untuk operasioanl

bank. Oleh karena itu modal merupakan faktor yang amat penting bagi

perkembangan pat menjaga kepercayaan masyarakat.

Menurut SK Dir. BI Nomor 26/20/KEP/DIR/29 Mei 1993 (dalam

Suseno dan Piter Abdullah, 2003), di Indonesia jumlah modal minimum

yang harus ada pada bank diatur oleh BI, yaitu sebesar 8% dari ATMR.

20 F. Penawaran Kredit

1. Pengertian Kredit

Dalam bahasa latin kredit disebut “credere” yang artinya

percaya. Maksudnya si pemberi kredit percaya kepada si penerima

kredit, bahwa kredit yang disalurkannya pastii akan dikembalikan sesuai

perjanjian. Sedangkan bagi si penerima kredit berarti menerima

kepercayaan, sehingga mempunyai kewajiban untuk membayar kembali

pinjmanan tersebut sesuai dengan jangka waktunya. (Kasmir, 2003:101).

Menurut UU No. 10 Tahun 1998 kredit adalah penyediaan uang

atau tagihan yang dapat dipersamakan dengan itu, berdasarkan

persetujuan atau kesepakatan pinjam meminjam antar bank dengan

pihak lain yang mewajibkan pihak peminjam untuk melunasi hutangnya

setelah jangka waktu tertentu dengan jumlah bunga, imbalan, atau

pembagian hasil keuntungan.

Menurut Susilo (2000:69) kredit adalah penyediaan uang atau

tagihan berdasarkan persetujuan atau kesepakatan pinjam meminjam

antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk

melunasi kewajibannya setelah jangka waktu tertentu. Kewajiban

tersebut dapat berupa pokok pinjaman, bunga, imbalan atau pembagian

hasil keuntungan.

Dari pengertian tersebut diatas dapat ditarik kesimpulan bahwa

pihak yang mendapatkan kredit (debitor) adalah yang mendapat

21 setelah memenuhi syarat dan penilaian atas kemampuan dan niat

baiknya.

2. Unsur-unsur Kredit

Dari pengertian di atas, menurut Judisseno (2005:166) maka

unsur-unsur kredit adalah sebagai berikut:

a. Kepercayaan, yaitu keyakinan dari seseorang yang memberikan

pinjaman atau kredit kepada orang yang menerimanya bahwa di

masa yang akan datang ia akan dapat mengembalikan pinjamannya

sesuai dengan perjanjian kedua belah pihak.

b. Waktu/tenor, adalah masa yang menjadi jarak antara saat kredit

tersebut diberikan sampai pada saat kredit tersebut dikembalikan

sepenuhnya sesuai dengan kesepakatan kedua belah pihak.

c. Tingkat resiko, adalah segala kemungkinan yang terjadi akibat dari

rentan waktu pemberian kredit hingga kredit tersebut dikembalikan.

Semakin lama jangka waktu pengembalian kredit, maka semakin

besar tingkat risiko yang ditanggung oleh pemberi pinjaman. Oleh

sebab itu, kredit memerlukan jaminan.

d. Prestasi, adalah objek yang akan dijadikan sebagai sesuatu yang

dipinjamkan baik dalam bentuk uang, barang maupun jasa

3. Tujuan Kredit

Setiap usaha dalam suatu sistem ekonomi tidak pernah lepas dari

tujuan mencari keuntungan, demikian juga dalam pemberian kredit.

22 keuntungan tersebut harus memperhatikan prinsip kehati-hatian, karena

dana yang dialirkan dalam bentuk kredit adalah dana simpanan

masyarakat. Dari penjelasan tersebut dapat disimpulkan bahwa tujuan

kredit adalah untuk memperoleh keuntungan yang aman, sehingga pada

saatnya masyarakat peminjam dana di bank dapat memperoleh kembali

simpanannya berikut bunga tanpa dikuatirkan oleh adanya kredit yang

macet. ( Judisseno, 2005:167).

Menurut Judisseno (2005) selain profitability dan safety, bank,

khususnya bank pemerintah, mengemban tugas sebagai agent of

development yaitu dalam hal:

a. Ikut mensukseskan program pemerintah di bidang ekonomi dan

pembangunan;

b. Meningkatkan efektivitas perusahaan agar dapat menjalankan

fungsinya, guna menjamin terpenuhinya kebutuhan masyarakat;

c. Memperoleh laba agar kelangsungan hidup perusahaan terjamin dan

dapat memperluas usahanya.

Dari tujuan-tujuan yang dicoba untuk diraih di atas, maka fungsi

kredit dapat dijelaskan sebagai berikut:

a. Meningkatkan daya guna uang. Para pemilk uang/modal baik secara

langsung atau melalui penyimpanan dana di bank, dapat

meminjamkan uangnya kepada perorangan atau

23 b. Meningkatkan daya guna dan peredaran barang. Dengan adanya

kredit, pengusaha yang kesulitan dalam produksi, misalnya, dapat

terbantu untuk memproses bahan baku menjadi barang jadi;

c. Meningkatkan peredaran dan lalu lintas uang. Kredit uang yang

disalurkan melalui rekening giro dapat menciptakan pembayaran

dengan menggunakan uang giral seperti cek, bilyet giro, dan lainnya

yang sejenis;

d. Sebagai alat stabilitas ekonomi, kredit dapat digunakan sebagai alat

pengendalian ekonomi. Dalam keadaan inflasi pemerintah dapat

menerapkan kebijakan uang ketat (tight money policy) antara lain

dengan membatasi pemberian kredit. Sebaliknya dalam keadaan

ekonomi yang lesu karena deflasi, pemerintah dapat melonggarkan

kebijakan pemberian kredit sehingga akan menimbulkan kegairahan

dalam usaha;

e. Meningkatkan kegairahan berusaha. Pihak-pihak yang usahanya

terlambat karena kekurangan modal dapat meningkatkan usahanya

melalui bantuan kredit yang diberikan oleh bank.

f. Meningkatkan pemerataan pendapatan. Dengan adanya kredit,

perusahaan-perusahaan dapat meningkatkan usahanya bahkan dapat

mendirikan proyek baru yang akan membutuhkan tenaga kerja. Hal

itu dapat mengurangi pengangguran dan selanjutnya pemerataan

24 g. Meningkatkan hubungan internasional. Pengusaha di dalam negeri

dapat pula memperoleh kredit baik secara langsung maupun tidak

langsung. Bahkan suatu negara yang sedang berkembang dapat

memperoleh kredit dari negara-negara yang telah maju. Bantuan

dalam bentuk kredit tersebut dapat sekaligus mempercepat hubungan

antarnegara yang bersangkutan.

4. Jenis-jenis Kredit

Pemberian kredit pada umumnya ditujukan untuk meningkatkan

kemampuan perorangan atau badan yang membutuhkan. Bank Indonesia

sebagai pemberi kredit, dapat memberikan bantuannya secara langsung

kepada pihak ketiga bukan bank, seperti Pertamina, yang disebut dengan

kredit langsung. Sedangkan kredit yang diberikan oleh Bank Indonesia

ke bank-bank umum, ditujukan untuk membantu bank umum dalam

memenuhi kebutuhan likuiditasnya maupun kebutuhan yang akan

disalurkan ke nasabahnya. Kredit jenis ini disebut dengan Kredit

Likuiditas (Judisseno, 2005:170).

Adapun jenis-jenis kredit menurut Judisseno (2005:170) adalah

sebagai berikut:

a. Kredit dari segi tujuannya, meliputi:

1) Kredit konsumtif, yaitu kredit yang diberikan dengan maksud

untuk memperlancar kegiatan yang sifatnya konsumtif, seperti

Kredit Pemilikian Rumah (KPR), Kredit Pembelian

25 2) Kredit produktif, yaitu kredit yang diberikan dengan maksud

untuk memperlancar proses produksi.

3) Kredit perdagangan, yaitu kredit yang diberikan untuk membantu

pihak-pihak yang akan membeli barang untuk dijual kembali,

seperti bank garansi, anjak piutang, self liquidity credit, pinjaman

berjangka (term loan), pembiayaan bersama, dan jenis-jenis

pinjaman lainnya yang dikeluarkan oleh bank untuk membantu

pembiayaan modal kerjanya seperti L/C dan sebagainya.

b. Kredit dari segi penggunaanya, meliputi:

1) Kredit eksploitasi, yaitu kredit berjangka waktu pendek yang

diberikan oleh bank kepada perusahaan yang membutuhkan

modal kerja untuk memperlancar kegiatan operasional

perusahaan. Kredit ini sering disebut sebagai kredit modal kerja;

2) Kredit investasi, kredit ini adalah kredit jangka menengah atau

jangka panjang yang diberikan oleh bank kepada pihak

perusahaan yang membutuhkan dana untuk investasi atai

penanaman modal.

c. Kredit dilihat dari segi jangka waktunya, meliputi:

1) Jangka pendek, biasanya berkisar antara 1 (satu) tahun.

2) Menengah, biasanya berkisar antara 1-3 tahun.

26 G. Penelitian Terdahulu

Luh Gede Meydianawathi (2007) meneliti tentang analisis perilaku

penawaran kredit perbankan kepada sektor UMKM di Indonesia (2002 –

2006). Metode analisis yang digunakan adalah ordinary least square,

dilanjutkan dengan uji signifikansi secara parsial dan serempak melalui uji t

dan uji F. Hasil penelitian dalam kurun waktu Januari 2002 - Februari 2006

memperoleh simpulan sebagai berikut. Pertama, pulihnya kepercayaan

terhadap sistem perbankan dengan adanya program penjaminan pemerintah

telah mendorong kenaikan Dana Pihak Ketiga (DPK). Selain itu, program

rekapitalisasi perbankan mampu mengatasi permasalahan modal dan

rentabilitas bank (yang tercermin dalam rasio CAR dan ROA) serta non

performing loan (NPLs) yang berhasil ditekan telah meningkatkan

kemampuan bank umum dalam menyalurkan kredit investasi dan modal

kerja kepada sektor UMKM di Indonesia. Kedua, secara serempak

variabel-variabel DPK, ROA, CAR, dan NPLs berpengaruh nyata dan signifikan

terhadap penawaran kredit investasi dan kredit modal kerja bank umum

kepada sektor UMKM di Indonesia. Ketiga, secara parsial variabel DPK,

ROA, dan CAR berpengaruh positif dan signifikan terhadap penawaran

kredit investasi dan modal kerja bank umum kepada sektor UMKM di

Indonesia. Sebaliknya, NPLs berpengaruh negatif dan signifikan terhadap

penawaran kredit investasi dan modal kerja bank umum kepada sektor ini.

Arief Wibowo (2007) meneliti tentang pengaruh jumlah

27 inflasi terhadap jumlah alokasi kredit modal kerja pada bank-bank umum di

Indonesia (2001.01–2006.04). Alat analisis yang digunakan adalah analisis

regresi berganda. Hasil dari penelitian ini adalah jumlah penghimpunan

dana secara individu berpengaruh positif dan signifikan terhadap alokasi

kredit modal kerja. Jadi semakin besar jumlah penghimpunan dana yang

masuk ke bank semakin besar pula jumlah alokasi kredit modal kerja.

Tingkat inflasi secara individu berpengaruh positif namun tidak signifikan

terhadap alokasi kredit modal kerja. Suku bunga kredit modal kerja secara

individu berpengaruh negatif dan signifikan terhadap jumlah alokasi kredit

modal kerja.

Francisca dan Hasan S Siregar (2008) meneliti tentang pengaruh

faktor internal bank terhadap volume kredit pada bank yang GO PUBLIC di

Indonesia. Tujuan dari penelitian ini adalah untuk mengetahui pengaruh

faktor internal bank terhadap volume kredit yang GO PUBLIC di

Indonesia. Penelitian ini menggunakan faktor internal sebagai variabel

independent dan volume kredit sebagai variabel dependent. Faktor internal

bank diukur dengan BI Rate (X1), Inflasi (X2), JUB (X3) dan CAR ().

Party fund (X1), capital adequacy ratio (X2), return on asset (X3) and non

performing loan (X4). Metode analisis yang digunakan adalah regresi linier

berganda. Hasil dari penelitian ini adalah dana pihak ketiga dan ROA

memiliki pengaruh positif dan signifikan terhadap volume kredit, Capital

adequacy ratio (CAR) memiliki pengaruh positif dan tidak signifikan

28 negatif dan tidak signifikan terhadap volume kredit. Hasil dari uji F

memperlihatkan F hitung > F tabel 0,000 < 0,05. Dari hasil analisis dapat

diambil kesimpulan bahwa dana pihak ketiga, CAR. ROA, dan NPL

memilki pengaruh secara simultan terhadap volume kredit.

Nyi Nyoman Aryaningsih (2008). Pada penelitian mengenai

pengaruh Suku Bunga, Inflasi dan Jumlah Penghasilan terhadap Permintaan

Kredit di PT. BPD Cabang Pembantu Kediri. Menyimpulkan beberapa hal

sebagai berikut: Pertama, perhitungan analisis regresi linier berganda secara

parsial diperoleh nilai koefisien regresi suku bunga terhadap permintaan

kredit sebesar 0,659 (65,9%) ini berarti suku bunga berpengaruh terhadap

permintaan kredit sebesar 65, 9% sisanya sekitar 34,1% dipengaruhi oleh

variabel lain. Namun dari uji t, diperoleh hitung lebih kecil dari t table,

sehingga suku bunga tidak berpengaruh secara parsial terhadap permintaan

kredit. Kedua, perhitungan analisis regresi linier berganda secara parsial

diperoleh nilai koefisien regresi inflasi terhadap permintaan kredit sebesar

0,475 (47,5%). Sisanya sekitar 52,5% permintaan kredit dipengaruhi oleh

variabel lain. Dari hasil perhitungan dengan uji t variabel inflasi secara

partial tidak berpengaruh banyak terhadap permintaan kredit. Ketiga,

perhitungan analisis regresi linier berganda secara parsial diperoleh nilai

koefisien pengaruh penghasilan terhadap permintaan kredit sebesar 0,739

(73,9%). Ini berarti penghasilan berpengaruh sebesar 73,9% Sisanya sekitar

26,1% dipengaruhi oleh variabel lain. Dari hasil perhitungan dengan uji t,

29 Keempat, perhitungan uji statistika regresi linier berganda secara simultan

menunjukan suku bunga, inflasi, dan pendapatan secara simultan tidak

berpengaruh secara signifikan terhadap permintaan kredit. Hasil ini

ditunjukan oleh perolehan F hitung 2,443 lebih kecil dari F tabel sebesar

2,82.

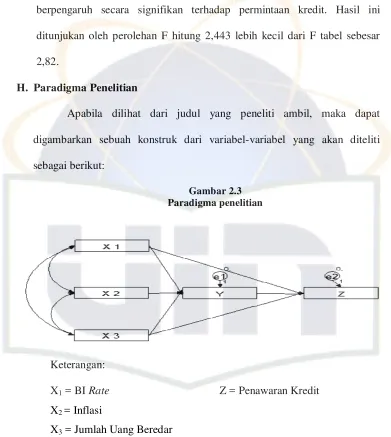

H. Paradigma Penelitian

Apabila dilihat dari judul yang peneliti ambil, maka dapat

digambarkan sebuah konstruk dari variabel-variabel yang akan diteliti

[image:43.612.111.502.156.593.2]sebagai berikut:

Gambar 2.3 Paradigma penelitian

Keterangan:

X1 = BI Rate Z = Penawaran Kredit

X2 = Inflasi

X3 = Jumlah Uang Beredar

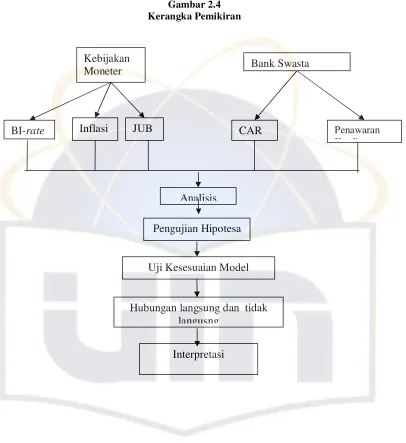

30 I. Kerangka Pemikiran

Kerangka Pemikiran merupakan suatu proses dari peneliti

memperoleh data kemudian mengolah data tersebut dan

menginterprestasikan hasil data yang telah diolah.

Penelitian ini didasarkan atas penelitian-penelitian dan teori-teori

yang telah ada sebelumnya. Dari beberapa teori yang telah ada peniliti

merangkainya menjadi satu kesatuan yang saling berhubungan. Metode

analisis yang digunakan adalah Analisis Jalur. Hal ini dikarenakan analisis

jalur dapat memperlihatkan hubungan langsung dan tidak langsung antar

variabel.

Setelah menentukan judul dan metode analisis, peneliti

mengumpulkan data-data dari variabel-variabel yang akan diteliti. Objek

yang akan diteliti merupakan salah satu dari kelompok jenis bank, yaitu

Bank Umum Swasta Nasional. Variabel yang diteliti adalah BI Rate, Inflasi,

Jumlah Uang Beredar, Capital Adequecy Ratio (CAR), dan Penawaran

Kredit. Dalam penelitian ini yang akan menjadi variabel eksogen adalah BI

Rate, Inflasi, dan Jumlah Uang Beredar. Sedangkan yang akan menjadi

variabel endogen adalah Capital Adequecy Ratio (CAR) dan Penawaran

Kredit.

Peneliti mengambil data dari masing-masing variabel dari situs Bank

Indonesia dan Perpustakaan Bank Indonesia. Pencarian data dibagi menjadi

dua bagian. Yang pertama, pengambilan data masing-masing variabel

31 Kedua, pengambilan data masing-masing variabel endogen yang diambil

dari statsitik perbankan.

Setelah memperoleh data-data dari setiap variabel peneliti mulai

melakukan analisis. Langkah awal yang diperlukan adalah menentukan

struktur persamaan linier dari paradigma penelitian yang telah dibentuk

berdasarkan teori-teori yang ada. Kemudian data diolah dengan

menggunakan software AMOS 16. Dari output tersebut dapat dianalisa

korelasi, hubungan antara variabel, besarnya R square dan kesesuaian model

(Goodness of Fit). Setelah malakukan analisis tersebut peneliti dapat

mengambil kesimpulan dan implikasi dari hasil penelitian yang telah

dilakukan.

Berikut ini adalah gambaran mengenai kerangka pemikiran yang

32 Gambar 2.4

Kerangka Pemikiran

Gambar 2.4 Kebijakan

Moneter Bank Swasta

BI-rate Inflasi JUB Penawaran

Kredit CAR

Analisis

Hubungan langsung dan tidak langusng

Interpretasi Pengujian Hipotesa

33 J. Hipotesis

Berdasarkan tujuan penelitian yang ingin dicapai, maka hipotesisis

yang dikembangkan dalam penelitian ini adalah sebagai berikut:

1. BI Rate, inflasi, JUB terhadap CAR .

Ho; ρ = 0: BI Rate, inflasi, JUB tidak berpengaruh terhadap CAR.

Ha; ρ ≠ 0: BI Rate, inflasi, JUB berpengaruh terhadap CAR.

2. BI Rate, JUB, inflasi dan CAR terhadap kredit

Ho; ρ = 0: BI Rate, inflasi, JUB dan CAR tidak berpengaruh terhadap

kredit.

Ha;ρ ≠ 0:BI Rate, inflasi, JUB dan CAR berpengaruh terhadap kredit.

3. BI Rate, inflasi, JUB terhadap kredit

Ho; ρ = 0: BI Rate, inflasi, JUB berpengaruh langsung terhadap kredit.

Ha;ρ ≠ 0:BI Rate, inflasi, JUB berpengaruh tidak langsung terhadap

34 BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Penelitian ini bertujuan untuk melihat adanya pengaruh dari kondisi

makro ekonomi, yaitu melalui variabel BI Rate, inflasi dan jumlah uang

beredar terhadap CAR (CapitalAdequecy Ratio) serta implikasinya terhadap

penawaran kredit. Penelitian ini dilakukan pada bank Bank Umum Swasta

Nasional periode Januari 2004 sampai Desember 2009. Pengumpulan data

dilakukan, baik melalui observasi terhadap dokumen atau laporan instansi

terkait maupun hasil-hasil publikasi, lalu dilakukan pencatatan terhadap data

yang dibutuhkan sebelum dianalisis.

B. Metode Penentuan Sampel

Dalam penelitian ini penulis mengunakan metode Judgement

Sampling dalam menentukan sampel. Metode judgement sampling atau

purposive pengumpulan data atas dasar strategi kecakapan atau

pertimbangan pribadi semata. (Abdul Hamid, 2007:29). Penggunaan metode

ini adalah untuk mendapatkan sampel yang representative sesuai dengan

kriteria yang telah ditentukan. Penelitian ini menggunakan data dari tahun

2004-2009 karena pada masa tersebut berada di dalam siklus lengkap, yakni

pertumbuhan ekonomi dari masa pemulihan pasca krisis ekonomi di

Indonesia sampai dengan pertumbuhan ekonomi mulai mengalami

pemulihan .

35 C. Metode Pengumpulan Data

Data yang diperoleh dalam penelitian ini merupakan data sekunder

yang berasal dari literatur-literatur/sumber lain dari dalam maupun luar BI,

sedangkan teknik pengumpulan data sebagai berikut :

1. Data sekunder

Data sekunder adalah data yang diperoleh dari pihak lain (sudah

tersedia) dan digunakan untuk penelitian lain. Data tersebut meliputi:

a. Laporan keuangan tahunan perusahaan BUSN yang dipublikasikan

di BI.

b. Data BI Rate, Inflasi, dan jumlah uang beredar yang dipublikasikan

di www.bi.go.id

2. Library Research

Merupakan teknik pengumpulan data yang dilengkapi pula

dengan membaca dan mempelajari serta menganalisis literature yang

bersumber dari buku-buku dan jurnal-jurnal yang berkaitan dengan

penelitian ini. Hal ini dilakukan untuk mendapat landasan teori dan

konsep yang tersusun. Peneliti melakukan penelitian dengan membaca,

mengutip bahan-bahan yang berkenaan dengan penelitian.

D. Metode Analisis

Analisis jalur merupakan pengembangan dari model regresi yang

digunakan untuk kesesuaian (fit) dari matrik korelasi dari dua atau lebih

model yang dibandingkan oleh si peneliti. Model biasanya digambarkan

36 Regresi dilakukan untuk setiap variabel dalam model. Nilai regresi yang

diprediksi oleh model dibandingkan dengan matrik korelasi hasil observasi

variabel dan nilai goodness of-fit dihitung. Model terbaik dipilih

berdasarkan nilai goodness of fit. (Imam Ghozali, 2008:21).

Analisis jalur merupakan pengembangan lebih lanjut dari analisis

regresi berganda dan bivariate. Analisis jalur ingin menguji persamaan

regresi yang melibatkan beberapa variabel eksogen dan endogen sekaligus

sehingga memungkinkan pengujian terhadap variabel mediating/intervening

atau variabel antara. Disamping itu analisis jalur juga dapat mengukur

hubungan langsung antar variabel dalam model maupun hubungan tidak

langsung antar variabel dalam model. Hubungan langsung antara variabel

eksogen terhadap variabel dapat dilihat pada koefisien beta. Hubungan tidak

langsung adalah seberapa besar pengaruh variabel eksogen terhadap variabel

endogen melalui variabel intervening. Pengaruh total dapat diperoleh

dengan menjumlahkan hubungan langsung dan tidak langsung. (Imam

ghozali, 2008:93).

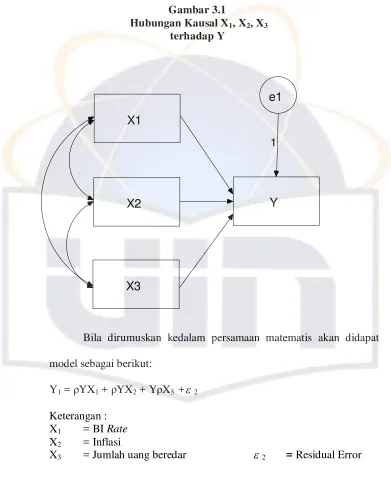

Dilihat dari paradigma penelitian, maka dapat diperoleh 2 (dua)

37 Sub struktur I :

[image:51.612.112.503.143.636.2]Gambar 3.1

Hubungan Kausal X1, X2, X3

terhadap Y

Bila dirumuskan kedalam persamaan matematis akan didapat

model sebagai berikut:

Y1 = ρYX1 + ρYX2 + YρX3 + 2

Keterangan : X1 = BI Rate X2 = Inflasi

X3 = Jumlah uang beredar 2 = Residual Error

X1

X2

X3

Y

e1

38 Sub struktur II :

Gambar 3.2

Hubungan Kausal X1, X2, X3

terhadap z

Bila dirumuskan kedalam persamaan matematis akan didapat model

sebagai berikut:

Y1 = ρZX1 + ρZX2 + ρZX3 +2

Keterangan :

X1 = BI Rate Y1 = CAR

X2 = Inflasi

X3 = Jumlah uang beredar 2 = Residual Error Hair et. al (1998) dalam Imam Ghozali (2008:61) mengajukan

tahapan pemodelan dan analisis persamaan structural menjadi 7 (tujuh)

langkah yaitu:

Langkah 1: Pengembangan Model Berdasar Teori

Model persamaan structural didasarkan pada hubungan kausalitas,

dimana perubahan satu variabel diasumsikan akan berakibat pada perubahan

variabel lainnya. Hubungan kausalitas dapat berarti hubungan yang ketat

seperti ditemukan dalam proses fisik seperti dalam riset perilaku yaitu alas

an seseorang membeli produk tertentu. Kuatnya hubungan kausalitas antara

X1

X2

X3

Y

Z

e1

1

e2

39 dua variabel yang diasumsikan oleh peneliti bukan terletak pada metode

analisis yang dia pilih, tetapi terletak pada justifikasi (pembenaran) secara

teoritis untuk mendukung analisis. Jadi jelas bahwa hubungan antar variable

dalam model merupakan dedukasi dari teori.

Langkah 2 dan 3: Menyusun Diagram Jalur dan Persamaan Struktural

Langkah berikutnya adalah menyusun hubungan kausalitas dengan

diagram jalur dan menyusun persamaan strukturalnya. Ada dua hal yang

perlu dilakukan yaitu menyusun model struktural yaitu menghubungkan

antar model konstruk laten baik endogen maupun eksogen dan menyusun

measurement model yaitu menghubungkan konstrak laten endogen atau

eksogen dengan variabel indikator atau manifest.

Langkah 4: Memilih Jenis Input Matrik dan Estimasi Model yang

Diusulkan

Model persamaan strukturak berbeda dari teknik analisis multivariate

lainnya, SEM hanya menggunakan data input berupa matrik

varian/kovariabn atau matrik korelasi. Data mentah obesrvasi individu dapat

dimasukkan dalam program AMOS, tetapi program AMOS akan merubah

dahulu data mentah menjadi matrik kovarian atau matrik korelasi. Analisis

terhadap data outlier harus dilakukan sebelum matrik kovarian atau korelasi

dihitung. Teknik estimasi model persamaan structural pada awalnya

dilakukanb dengan ordinary least square (OLS) regression, tetapi teknik ini

mulai digantikan oleh Maximum Likelihood Estimation (ML) yang lebih

40 ML sekarang digunakan oleh banyak program komputer. Namun demikian

teknik ML sangat sensitif terhadap non-normalitas data sehingga diciptakan

teknik estimasi lain seperti weight least square (WLS), generalized least

square (GLS) dan asymptotivally distribution free (ADF).

Langkah 5 : Menilai Identifikasi Model Struktural

Selama proses estimasi berlangsung dengan program komputer,

sering didapat hasil estimasi yang tidak logis atau meaningless dan hal ini

berkaitan dengan masalah identifikasi model structural. Problem identifikasi

adalah ketidakmampuan proposed model untuk menghasilkan unique

estimate. Cara melihat ada tidaknya problem identifikasi adalah dengan

melihat hasil estimasi yang meliputi: (1) adanya nilai standar error yang

bvesar untuk satu atau lebih koefisien, (2) ketidakmampuan program untuk

invert information matrix, (3) nilai estimasi yang tidak mungkin misalkan

error variance yang negatif , (4) adanya nilai korelasi yang tinggi ( > 0,90)

antar koefisien estimasi.

Langkah 6 : Menilai Kriteria Goodness-of-Fit

Salah satu tujuan dari Analisis Jalur adalah menentukan apakah

model planusible (masuk akal) atau fit. Suatu model penelitian dikatakan

baik, apabila memiliki model fit yang baik pula. Tingkat kesesuaian model

dalam buku Imam Ghozali (2008) terdiri dari:

1. Absolute Fit Measure

Absolute fit measure mengukur model fit secara keseluruhan

41 a. LikeliHood-Ratio Chi-Square Statistic

Ukuran fundamental dari overall fit adalah likeliHood-ratio

chi-square (2). Nilai chi-square yang tinggi relative terhadap

degree of freedom menunjukkan bahwa matrik kovarian atau

korelasi yang diobservasi dengan yang diprediksi berbeda secara

nyata dan ini menghasilkan probabilitas (p) akan menghasilkan nilai

probabilitas (p) yang lebih besar dari tingkat signifikansi () dan ini

menunjukkan bahwa input matrik kovariab abtara prediksi dengan

observasi sesungguhnya tidak berbeda secara signifikan. Dalam hal

ini peneliti harus mencari nilai chi-square yang tidak signifikan (p

0.05) karena mengharapkan bahwa model yang diusulkan cocok atau

fit dengan data observasi

b. CMIN/DF

Adalah nilai chi-square dibagi dengan degree of freedom.

Beberapa pengarang menganjurkan menggunakan ratio ukuran ini

untuk mengukur fit. Menurut Wheaton et. Al (1977) dalam Imam

GHozali (2008) nilai ratio 5 (lima) atau kurang dari lima merupakan

ukuran yang reasonable. Peniliti lainnya seperti Byrne (1988)

mengusulkan nilai ratio ini < 2 merupakan ukuran fit.

c. Goodness of Fit Index (GFI)

Goodness of Fit Index (GFI) dikembangkan oleh Joreskog

dan Sorbon (1984) yaitu ukuran non-statistik yang nilainya berkisar

42 menunjukkan fit yang lebih baik dan berapa nilai GFI dapat diterima

sebagai nilai yang layak belum ada standarnya, tetapi banyak peneliti

menganjurkan nilai di atas 90% sebagai ukuran good fit.

d. Root Mean Square Erorrs of Approximation (RMSEA)

Root mean square error of approximination (RMSEA)

merupakan ukuran yang mencoba memperbaikia kecenderungan

statistic chi-square menolak model dengan jumlah sampel yang

besar. Nilai RMSEA antara 0,05 sampai 0,08 merupakan ukuran

yang dapat diterima. Hasil uji empiris RMSEA cocok untuk menguji

model konfitmatori atau competing model strategy dengan jumlah

sampel besar.

2. Incremental Fit Measures

Incremental fit measures membandingkan proposed model

dengan baseline model sering disebut dengan null model. Null model

merupakan model realistic dimana model-model yang lain harus

diatasnya.

a. Adjusted Goodness of Fit Indes (AGFI)

Adjusted Goodnbess of Fit Index (AGFI) merupakan

pengembangan dari GFI yang disesuaikan dengan ratio degree of

freedom untuk propsed model dengan degree of freedom untuk null

43 b. Tucker-Lewis Index (TLI)

Tucker-Lewis Index atau dikenal dengan nonnormed fit index

(NNFI). Pertama kali diusulkan sebagai alat untuk mengevaluasi

analisis faktor, tetapi sekarang dikembangkan untuk SEM. Ukuran

ini menggabungkan ukuran parsimony kedalam indek komparasi

antara proposal model dan null model dan nilai TLI berkisar dari 0

sampai 1.0. Nilai TLI yang direkomemdasikan adalah 0,90.

c. Normed Fit Index (NFI)

Normed Fit Index merupakan ukuran perbandingan antara

proposed model dan null model. Nilai NFI akan bervariasi dari 0 (no

fit at all) sampai 1.0 (perfect fit). Seperti halnya TLI tidak ada nilai

absolute yang dapat digunakan sebagai standar, tetapi umumnya

direkomendasikan 0,90.

3. Parsimony Fit Measures

Ukuran ini menghubungkan goodness-of-fit model dengan

sejumlah koefisien estimasi yang diperlukan untuk mencapai level fit.

Tujuan dasarnya adalah untuk mendiagnose apakah model fit telah

tercapai dengan “overfitting” data yang memiliki banyak koefisien.

Prosedur ini mirip dengan “adjustment” terhadap nilai R2 didalam

multiple regression. Namun demikian karena tidak ada uji statistic