SKRIPSI

EVALUASI PENENTUAN TARIF PREMI ASURANSI JIWA PADA PERUSAHAAN ASURANSI JIWASRAYA

MALANG

Oleh:

NAMA : SARI ATUL HILA LIYAH NIM : 07.610.027

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MALANG

SURAT PERNYATAAN

Yang bertanda tangan dibawah ini:

Nama : Sari Atul Hila Liyah NIM : 07.610.027

Tempat/Tgl. Lahir : Sampit, 15 Juni 1990 Fakultas/Jurusan : Ekonomi dan Bisnis

Menyatakan bahwa karya ilmiah/skripsi yang berjudul:

EVALUASI PENENTUAN TARIF PREMI ASURANSI JIWA PADA PERUSAHAAN ASYRANSI JIWASRAYA MALANG

Adalah bukan merupakan karya tulis orang lain, baik sebagian maupun keseluruhan, kecuali dalam bentuk kutipan yang kami sebutkan sumbernya.

Demikian surat pernyataan kami buat dengan sebenar-benarnya dan apabila pernyataan ini tidak benar, kami bersedia mendapatkan sanksi akademis.

Malang, Februari 2013

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Dengan mengucap syukur alhamdulillah penulis panjatkan kehadirat Allah SWT. yang telah melimpahkan rahmat serta hidayat-Nya sehingga penulis dapat menyelesaikan skripsi ini tepat pada waktunya.

Skripsi yang berjudul “Evaluasi Penentuan Tarif Premi Asuransi Jiwa Pada Perusahaan Asuransi Jiwasraya Malang” disusun untuk memenuhi serta melengkapi syarat memperoleh gelar Kesarjanaan di bidang Ekonomi, program studi Manajemen pada Universitas Muhammadiyah Malang.

Dalam penyusunan skripsi ini penulis berusaha memberi sebaik mungkin namun demikian, penulis menyadari akan kemampuan dan keterbatasan pengetahuan serta pengalaman penulis. Sehingga masih banyak kekurangan dalam penyusunan skripsi ini, maka dari itu dengan segala kerendahan hati penulis mengharapkan kritik saran yang bersifat membangun guna kesempurnaan skripsi ini. Skripsi ini tidak akan terselesaikan tanpa adanya bantuan serta dukungan dari berbagai pihak. Untuk itu penulis mengucapkan terima kasih kepada yang terhormat:

1. Dr. H. Nazaruddin Malik, SE, M.Si, selaku Dekan Fakultas Ekonomi Universitas Muhammadiyah Malang.

2. Dra. Aniek Rumijati, MM, selaku Ketua Jurusan Manajemen Universitas Muhammadiyah Malang.

4. Erna Retna Rahajeng, Dra, M.M selaku Dosen Pembimbing II yang telah sudi meluangkan waktuya untuk mengoreksi serta memberikan petunjuk yang sangat bermanfaat guna penyusunan skripsi ini.

5. Bapak dan Ibu Dosen Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Malang yang telah mendidik dan memberikan ilmu selama penulis menjadi mahasiswa Universitas Muhammadiyah Malang.

6. Kedua orang tuaku (Abah Romani dan Mama Salikatur) tercinta yang telah banyak memberikan dukungan, bantuan doa serta dorongan moril dan materiil yang tiada hentinya demi keberhasilan studi penulis, dan semoga penulis bisa menjadi anak yang sholehah dan berbakti yang dapat di banggakan oleh kedua orang tua.

7. Keluarga besar H.Maskur Karto, H. Samsuri , H.Drs. Sudjoko Santoso, adik-adik ku Halik, Sasa, om dan tante, semua sepupu Unichan, , Febri, Lina, dan semua keluarga yang tidak dapat penulis sebutkan satu persatu yang telah memberikan dukungan, dan bantuan doa.

8. Sahabat-sahabat semua Tyas, Wiwin, Pita, Mita, Arina yang telah memberikan semangat dan dukungan , serta kritik dan saran sehingga membantu terselesainya penulisan skripsi ini.

9. Fajrul Farid Santoso (Pacar ku papa Awul) yang setia dengan sabar menemani, mengantarkan, dan memberikan dukungan dalam keadaan apapun, doa, dan semangat yang tiada henti (Thanks for being part of my life).

10.Bapak Rudi dan Seluruh Staf PT. Asuransi Jiwasraya Malang yang telah memberikan bantuan berupa data-data, dan informasi yang di butuhkan penulis untuk menyelesaikan skripsi ini. 11.Bapak Suwar yang telah membimbing, mengajarkan, dan membatu penulis dalam penyelesaian

skripsi ini.

13.Kepada semua pihak yang tidak dapat penulis sebutkan satu per satu yang telah membantu terselesaikannya skripsi ini baik materiil maupun spirituil.

Akhirnya segala amal baik yang telah mereka berikan kepada penulis semoga mendapat balasan dari Allah SWT. dan penulis berharap semoga skripsi ini bermanfaat bagi pengembangan ilmu pengetahuan.

Wassalamualaikum Wr. Wb.

Malang, Februari 2013

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN... ii

HALAMAN PENGESAHAN ... iii

SURAT PERNYATAAN ... iv

KARTU KENDALI KONSULTASI ... v

ABSTRAKSI ... vii

ABSTACT ... viii

KATA PENGANTAR ... ix

DAFTAR ISI ... xii

DAFTAR GAMBAR ... xiv

DAFTAR TABEL ... xv

DAFTAR LAMPIRAN ... xvi

BAB I. PENDAHULUAN A. Latar Belakang Penelitian ... 1

B. Perumusan Masalah ... 6

C. Batasan Masalah ... 6

D. Manfaat Penelitian ... 7

1. Tujuan Penelitian ... 7

2. Kegunaan Penelitian ... 7

BAB II. TINJAUAN PUSTAKA A. Tunjauan Penelitian Terdahulu ... 9

B. Tinjauan Teori ...10

1. Penetapan Harga Premi/ Tarif Premi Asuransi ... 10

2. Faktor-Faktor Yang Mempengaruhi Harga Premi/ Tarif Premi Asuransi ...12

3. Metode Penetapan Harga Premi/ Tarif asuransi ...13

4. Kerangka Pikir Penelitian ...17

5. Hipotesis Penelitian ...19

BAB III. METODE PENELITIAN A. Lokasi Penelitian ...20

B. Jenis dan Sifat Penelitian ...20

C. Jenis dan Sumber Data ...20

D. Definisi Operasional Variabel ...21

E. Metode Pengumpulan Data ...21

F. Teknik Analisis Data ...22

G. Pengujian Hipotesis ...22

BAB IV. HASIL PENELITIAN DAN PEMBAHASAN A. Hasil Penelitian ...25

1. Gambaran Umum Perusahaan ...25

2. Struktur Organisasi Perusahaan ...26

4. Produksi ...29

5. Profil Jiwasraya ...33

B. Analisis Data Penelitian ...36

C. Pengujian Hipotesis ...77

D. Pembahasan Hasil Analisis Data ...83

BAB V. KESIMPULAN DAN SARAN A. Kesimpulan ...86

DAFTAR GAMBAR

Halaman Gambar 2.1 Kerangka Pikir ...18

DAFTAR TABEL

Halaman Tabel 4.1 Daerah Pemasaran PT. Asuransi Jiwasraya (Persero) ...31

Tabel 4.2 Perhitungan Jumlah Premi Tunggal Dengan Mendiskontokan Pembayaran Setiap Tahun...37 Tabel 4.3 Perhitungan Anuity Due ...39 Tabel 4.4 Perhitungan Jumlah Premi Tunggal Bagi Yang Tertanggung Yang

Sudah Di Diskontokan ...41 Tabel 4.5 Perhitungan Jumlah Premi Tunggal Dengan Mendiskontokan

Pembayaran Setiap Tahun...42 Tabel 4.6 Perhitungan Anuity Due ...44 Tabel 4.7 Perhitungan Jumlah Premi Tunggal Bagi Yang Tertanggung Yang

Sudah di Diskontokan ...46 Tabel 4.8 Perhitungan Jumlah Premi Tunggal Dengan Mendiskontokan

Pembayaran Setiap Tahun...48 Tabel 4.9 Perhitungan Anuity Due ...50 Tabel 4.10 Perhitungan Jumlah Premi Tunggal Bagi Yang Tertanggung Yang

Sudah di Diskontokan ...52 Tabel 4.11 Perhitungan Jumlah Premi Tunggal Dengan Mendiskontokan

Pembayaran Setiap Tahun...54 Tabel 4.12 Perhitungan Anuity Due ...55 Tabel 4.13 Perhitungan Jumlah Premi Tunggal Bagi Yang Tertanggung Yang

Sudah di Diskontokan ...57 Tabel 4.14 Perhitungan Jumlah Premi Tunggal Dengan Mendiskontokan

Pembayaran Setiap Tahun...59 Tabel 4.15 Perhitungan Anuity Due ...61 Tabel 4.16 Perhitungan Jumlah Premi Tunggal Bagi Yang Tertanggung Yang

DAFTAR LAMPIRAN

Lampiran

1. Ilustrasi Beasiwa Catur Karsa

2. Tabel Premi Tahunan Beasiwa Catur Karsa

3. Perhitungan Jumlah Premi Tunggal Dengan Mendiskontokan Pembayaran Setiap Tahun Untuk Uang Asuransi Rp. 10.000.000

4. Perhitungan Jumlah Premi Tunggal Dengan Mendiskontokan Pembayaran Setiap Tahun Untuk Uang Asuransi Rp. 15.000.000

5. Perhitungan Jumlah Premi Tunggal Dengan Mendiskontokan Pembayaran Setiap Tahun Untuk Uang Asuransi Rp. 20.000.000

6. Perhitungan Jumlah Premi Tunggal Dengan Mendiskontokan Pembayaran Setiap Tahun Untuk Uang Asuransi Rp. 25.000.000

DAFTAR PUSTAKA

Ali, Hasyim. 2002, Pengantar Asuransi. Cetakan Ketiga, Bumi Aksara; Jakarta. --- 1999. Bidang Usaha Asuransi. Cetakan Kedua, Bumi Aksara; Jakarta.

Ariyani. 2001. Evaluasi Perhitungan Tarif Premi Anuitas Asuransi Pada AJB Bumi Putera 1912 Rayon Madya Pandaan. Skripsi pada Fakultas Ekonomi Universitas Muhammadiyah Malang; Tidak Dipublikasikan.

Darmawi, Herman. 2004. Manajemen Asuransi. Cetakan Ketiga, Bumi Aksara; Jakarta Djojosoedarso, soeisno. 2003. Prinsip-Prinsip Manajemen resiko dan Asuransi. Edisi

Revisi, Penerbit Salemba Empat; Jakarta.

1 BAB I PENDAHULUAN

A. Latar Belakang Penelitian

Kehidupan dan kegiatan manusia pada hakikatnya mengandung berbagai hal yang menunjukan sifat yang hakiki. Sifat hakiki yang di maksud di sini adalah satu sifat “tidak kekal” yang selalu menyertai kehidupan dan kegiatan manusia

pada umumnya. Beberapa kejadian atau kondisi yang tidak kekal tersebut menjadikan keberadaan suatu badan usaha yang dapat memberikan jaminan sangat diperlukan. Perusahaan yang memiliki tujuan untuk memberikan jaminan tersebut yaitu perusahaan asuransi. Keberhasilan usaha asuransi ditentukan atas kemampuan pengelola untuk memberikan jaminan bahwa aktivitas operasional perusahaan dapat berjalan sesuai dengan ketentuan. Salah satu bentuk kebijakan yang dilakukan yaitu mengenai penetapan harga atau tarif.

2

itu sendiri. Menurut Kotler dan Armstrong (2001:439) harga (price) adalah jumlah uang yang harus diberikan atas suatu produk atau jasa, demikian pula dalam bidang usaha asuransi.

Dalam pandangan ekonomi asuransi merupakan suatu metode yang digunakan untuk mengurangi risiko dengan jalan memindahkan dan mengkombinasikan ketidakpastian akan adanya kerugian keuangan (finansial). Pastinya kehidupan yang terjadi sekarang ini membuat orang ataupun pelaku bisnis melirik kehadiran perusahaan yang menerima pengalihan kerugian seperti perusahaan asuransi sebagai alternatif untuk mengurangi kerugian atau risiko yang mungkin di hadapi kelak. Keyakinan masyarakat yang semakin meningkat terhadap asuransi berpandangan bahwa aktivitas berasuransi merupakan suatu kebutuhan atas proteksi keuangan dan harta kekayaan. Adapun rasa aman yang di inginkan oleh tiap manusia adalah pada masalah ekonomi atas kerugian akibat munculnya risiko yang di hadapi seperti sakit, kecelakaan, pendidikan hari tua dan lain-lain. Guna mengatasi risiko tersebut dapat ditempuh dengan melimpahkanya kepada perusahaan asuransi jiwa. Adanya kesadaran masyarakat untuk menggunakan fasilitas yang ditawarkan oleh asuransi akan memberikan dukungan atas upaya masyarakat untuk meminimalkan risiko yang dapat terjadi dalam aktivitas atau kehidupan.

3

perusahaan asuransi sadar bahwa setiap orang memiliki risiko untuk tertimpa bencana tetapi tidak seorangpun yang tahu kapan bencana itu menyerang. Adanya kondisi tersebut menjadikan peran asuransi sangat dibutuhkan oleh masyarakat.

Fenomena yang umumnya terjadi pada masyarakat sebagian besar perusahaan asuransi tidak menentukan tarif premi asuransi jiwanya berdasarkan metode perhitungan melainkan pembayaran yang nilainya di tetapkan oleh pihak perusahaan kepada pihak penanggung atau kesepakatan dari pihak tertanggung dan pihak penanggung. Metode asuransi jiwa merupakan suatu metode investasi yang berupaya untuk menyediakan dana dalam rangka menghadapi risiko hidup yang tidak pasti. Metode ini dapat di katakan bahwa asuransi jiwa memberikan proteksi untuk mengganti ketidakpastian menjadi kepastian yang maksimal. Pada hakekatnya asuransi memberikan santunan kepada seseorang (tertanggung) berupa sejumlah uang untuk biaya kerugian bila di luar kehendaknya terkena musibah. Sebagai imbalan dari asuransi itu, tertanggung membayar premi kepada panggung secara berkala seumur hidupnya atau selama jangka waktu tertentu, sebagaimana ditutup asuransinya atau jangka waktu yang telah ditentukan telah habis. Pembayaran premi yang dilakukan secara berkala oleh perusahaan asuransi jiwa disebut metode anuitas.

4

fasilitas kepada calon nasabah sehingga program atau jenis produk asuransi yang ditawarkan dapat diterima. Salah satu upaya atau kebijakan yang dilakukan yaitu terkait dengan kebijakan penentuan tarif premi yang ditetapkan. Kebijakan tersebut secara langsung memberikan dukungan atas upaya pengembangan usaha yang dilakukan mengingat perhitungan tarif atau premi dilakukan berkaitan secara langsung dengan calon nasabah. Penentuan tarif secara tepat maka dengan sendirinya para calon nasabah akan diuntungkan dengan kebijakan yang ditentukan, hal tersebut menunjukkan pentingnya penentuan tarif premi yang akan ditetapkan kepada calon nasabah.

5

Kinerja bisnis asuransi sejak tahun 2005 menunjukkan trend positif dengan pertumbuhan yang cukup tinggi. Setiap tahun pertumbuhan rata-rata premi bruto asuransi sebesar 23%. Begitu pula pertumbuhan aset sekitar 25 % setiap tahun. Aset industri asuransi pada semester pertama 2010 mengalami peningkatan 18,5% pada asuransi umum, dan peningkatan 23,37% pada asuransi jiwa, dibandingkan dengan periode yang sama tahun 2009. Kondisi yang positif pada 2010 dipastikan berlanjut pada 2011. Pada 2011 industri asuransi di Indonesia diproyeksikan tumbuh di atas 25% menyusul potensi pasar yang dinilai masih sangat luas, baik untuk asuransi umum (kerugian) maupun asuransi jiwa. Pada tahun 2010 permintaan kredit terus meningkat sebesar 11,5% dan diperkirakan akan berlanjut pada 2011. Faktor tersebut membuat produk banc-assurance masih menjanjikan, sejalan dengan pertumbuhan bisnis perbankan yang relatif tinggi pada 2011. (

http://the-marketeers.com/archives/industri-asuransi-2011-tumbuh-di-atas-25.html). Kondisi tersebut dapat membuktikan

bahwa bisnis asuransi di Indonesia menunjukkan adanya perkembangan yang cukup tinggi dan kesadaran masyarakat untuk sadar terhadap asuransi juga tinggi.

6

manusia, dunia usaha, keluarga dan apa saja yang mempunyai kepentingan atas hidup seseorang tertanggung. Dengan memberi polis asuransi, berarti tertanggung telah mendapatkan perlidungan finansial dari berbagai kejadian yang tak terduga, disamping itu nasabah juga dapat mengakumulasikan sejumlah dana yang kelak dapat digunakan untuk memenuhi berbagai macam kebutuhan seperti dana pendidikan anak, dana kesehatan, dana hari tua dan kebutuhan-kebutuhan lainnya.

Berdasarkan uraian di atas maka penulis mengambil judul sebagai berikut “Analisis Penentuan Tarif Premi Asuransi Jiwa Pada Perusahaan Asuransi Jiwasraya Malang”

B. Perumusan Masalah

Berdasarkan latar belakang masalah di atas maka dapat di rumuskan permasalahan yaitu bagaimana evaluasi penentuan tarif premi asuransi jiwa Perusahaan Jiwasraya Malang ?

C. Batasan Masalah

Agar pembahasan lebih terarah maka penulis perlu membatasi permasalah tersebut pada:

1. Hanya dibahas pada pembayaran tarif premi yang di bayarkan secara sekaligus di awal tahun pertama pada saat nasabah masuk asuransi.

7

3. Terbatas pada uang asurasi sebesar Rp. 10.000.000,- Rp 15.000.000,- Rp. 20.000.000,- Rp 25.000.000,- Rp. 30.000.000,- sesuai dengan ketetapan dari PT. Asuransi Jiwasraya (Persero) bahwa uang asuransi minimal sebesar Rp. 10.000.000,- dan maksimal tak terbatas.

4. Usia tertanggung 30 tahun dengan usia anak 0 bulan, karena untuk produk beasiswa rata-rata usia tertanggung saat masuk asurasi adalah 25-35 tahun. 5. Masa asuransi terbatas selama 18 tahun, karena diperkirakan pada usia 18

tahun anak sudah memasuki perguruan tinggi. Setelah 18 tahu penanggung akan memberikan pengembalian yang di batasi dalam jangka waktu 5 tahun yang di lakukan secara berkala setiap tahun.

6. Faktor diskonto dan tingkat suku bunga yang diguakan adalah sebesar 3%, sesuai dengan faktor diskonto yang digunakan dalam rumusan perhitungan anuitas untuk perhitungan dasar teori.

D. Manfaat Penelitian 1. Tujuan Penelitian

Untuk mengetahui evaluasi penentuan tarif premi asuransi jiwa Perusahaan Jiwasraya Malang.

2. Kegunaan penelitian a) Bagi manajemen

8

b) Bagi Nasabah

Hasil penelitian ini diharapkan sebagai pertimbangan bagi nasabah untuk ikut serta untuk menjadi nasabah asuransi sebagai jaminan kesejahteraan di masa yang akan datang.

c) Bagi Pemerintah

Hasil dari penelitian ini diharapkan dapat dijadikan bahan pertimbangan bagi pemerintah dalam penentuan kebijakan atas pentingnya asuransi dalam memberikan jaminan kesejahteraan kepada masyarakat.

d) Bagi peneliti selanjutnya

9 BAB II

TINJAUAN PUSTAKA

A. Tinjauan Peneliti Terdahulu

Tinjauan penelitian terdahulu yang digunakan oleh para pengurus adalah penelitian yang berjudul “Evaluasi Perhitungan Tarif Premi anuitas Asuransi

pada AJB Bumi Putera 1912 Rayon Madya Pandaan” oleh Ariyani (2001).

Penelitian ini menggunakan alat analisis metode anuitas dengan pendiskontoan dan berpedoman pada tabel mortalitas dari hasil penelitian tersebut disimpulkan bahwa perhitungan tarif premi anuitas asuransi yang dilakukan perusahaan AJB Bumi Putera Rayon pandaan adalah belum tepat.

Hasil penelitian Rohmah (2004) dengan judul “Evaluasi Penentuan Tarif Premi Asuransi Beasiswa Berencana pada AJB Bumiputra 1912 Rayon Madya Madiun”. Tujuan penelitian tersebut adalah untuk mengetahui dan mengevaluasi

10

B. Tinjauan Teori

1. Penetapan Harga Premi/ Tarif Premi Asuransi

Tarif asuransi merupakan harga per unit produk asuransi. Harga itu sebagaimana harga produk barang berwujud merupakan fungís dari biaya produksi. Sungguhpun begitu tidak seperti industri lainnya dalam industri asuransi biaya produksi belum diketahui pada saat kontrak dibuat (pada saat penetapan harga) dan tidak diketahui sampai saat polis yang bersangkutan habis masa berlakunya. Terdapat beberapa jenis-jenis tarif/ harga asuransi, diantaranya adalah sebagai berikut: (Darmawi, 2004: 40)

a) Tarif kelas (kelompok)

Istilah tarif kelas menunjukkan praktek perhitungan harga per unit asuransi yang diterapkan terhadap seluruh calon nasabah yang mempunyai karakteristik sama yang telah ditentukan. Sebagai contoh tarif kelas biasa diterapkan terhadap semua perumahan yang menggunakan bahan bangunan jenis tertentu pada suatu kota yang spesifik. Rate yang diterapkan terhadap individu dalam golongan kelamin dan golongan umum tertentu, juga merupakan contoh tarif kelas. Keuntungan nyata dari sistem penilaian kelas adalah membolehkan perusahaan asuransi untuk menerapkan nilai tunggal terhadap sejumlah besar tertanggung.

b). Tarif tersendiri

11

dan mengkalkulasikan tarif atas dasar ukuran pas dan pengurangan kredit dari tarif dasar, yang berlaku bagi bangunan standar. Debet dan kredit menunjukkan gambaran mengenai sifat perlindungan terhadap bahaya kebakaran dan gedung-gedung tetangga yang menyimpang dari standar ini. Melalui penerapan debet dan kredit karakteristik fisik setiap gedung yang dinilai berdasarkan daftar itu akan menentukan tarif untuk gedung tersebut. c). Tarif berdasarkan pengalaman

Pada penelitian berdasarkan pengalaman itu, berarti pengalaman pembayaran kerugian perusahaan asuransi, dimasa lalu yang dipakai sebagai dasar penetapan premi akhir. Penetapan tarif berdasarkan pengalaman ini ditetapkan diatas sistem tarif secara kelas. Kemudian menyesuaikan premi tertanggung naik atau turun, tergantung pada besarnya pengalaman kerugian yang dialami menyimpang dari pengalaman rata-rata dari kelas itu.

d). Tarif retrospektif

Suatu penetapan tarif secara retrospektif adalah suatu program yang menetapkan tarif sendiri berdasarkan kerugian aktual selama polis menentukan premi akhir pertanggungan yang bersangkutan dibatasi oleh batas maksimum dan minimum.

e). Menyesuaikan tingkat tarif

12

tingkat tarif kerugian-kerugian di masa lalu, masa yang akan datang, dan kerugian-kerugian yang diantisipasi itu, dikombinasikan dengan pengeluaran-pengeluaran yang diperkirakan untuk sampai pada premi akhir. 2. Faktor-Faktor Yang Mempengaruhi Harga Premi/ Tarif Premi

Asuransi

Ali (1999:93), ada tiga unsur utama yang menentukan perhitungan premi asuransi, yaitu dapat diuraikan sebagai berikut:

1). Mortalitas

Tabel mortalitas adalah daftar yang memuat probalilitas (kemungkinan, kebolehjadian) hidup dan mati dan digunakan bersama perkiraan bunga dan biaya operating untuk menghitung berapa besar premi yang cukup untuk membayar klaim berdasarkan probabilitas tersebut. Kewajiban dasar perusahaan asuransi (penanggung) adalah membayar santunan kematian. Karena itu, penanggung harus mengetahui perkiraan “harapan hidup” orang yang ditanggungnya.

Dengan memanfaatkan teori probabilitas dan statistik, “harapan

hidup” itu dapat dihitung. Hasil-hasil perhitungan yang dikerjakan oleh

aktuaris, disusun dalam sebuah tabel yang dinamakan tabel mortalitas. 2). Suku bunga

13

diperhitungkan dalam menentukan biaya asuransi. Tingkat bunga yang diperoleh perusahaan asuransi jiwa atas investasi mereka telah meningkat sejak tahun 1947. Tingkat bunga sebelumnya adalah 2 ½ % pertahun dan perusahaan asuransi memakai angka ini untuk menghitung tarif premi dan cadangan mereka.

3). Biaya Operating

Premi yang dihitung hanya berdasarkan 2 faktor tersebut diatas (tabel mortalitas dan tingkat suku bunga) adalah premi neto, akan tetapi hanya perusahaan asuransi yang disubsidi yang bisa beroperasi atas dasar premi neto. Perusahaan asuransi harus menambahkan biaya pengurusan asuransi, pembayaran pajak, dan pengadan berbagai cadangan untuk menghadapi fluktuasi buruk dalam penghasilan bunga dan mortalitas. 3. Metode Penetapan Harga Premi/ Tarif Premi Asuransi

Pekerjaan menghitung premi pada asuransi adalah merupakan tugas yang sangat penting. Djojosoedarso (2003:128) setiap perusahaan asuransi ada bagian yang khusus menangani pekerjaan tersebut. Bagian atau orang yang berfungsi mengerjakan tugas tersebut disebut aktuaria atau aktuaris. Dalam penentuan tarif asuransi terdapat dua metode yang dapat digunakan antara lain:

1). Value judgment

pengalaman-14

pengamalan yang telah lalu, tidak ada rumus untuk menghitungnya dan tarif yang terjadi adalah tawar menawar antara penanggung dan tertanggung.

2). Highly scientific

Merupakan metode yang banyak menggunakan rumus-rumus matematik dan statistik (tabel mortalitas) Darmawi (2004: 93) untuk menghitung tarif premi asuransi dengan metode anuitas dapat digunakan rumus sebagai berikut:

1.Premi neto tunggal

Menghitung premi tunggal dengan mendiskontokan pembayaran setiap tahun dengan menggunakan tabel mortalitas. Premi tunggal yang alamiyah merupakan jumlah uang yang harus dibayar tertanggung sesuai dengan tingkat umurnya. Pembayaran premi neto dapat secara luas sekaligus untuk seluruh masa kontrak pertanggungan pada permulaan tahun pertama. Rumus untuk mencari premi tunggal adalah sebagai berikut:

Premi Tunggal Netto =

Entrant klai sekarang Nilai

Keterangan:

15

Jumlah Klaim = Jumlah orang yang sudah mati x besarnya uang pertanggungan

Entrant = jumlah orang yang masih hidup

2. Perhitungan anuitas

Anuitas adalah asuransi jiwa yang sesungguhnya. Menentukan annuity due berdasarkan metode anuitas berpedoman pada tabel mortalitas. Annuity due adalah anuitas yang dibayar dimuka setiap tahun. Berdasarkan annuity due, semua entrant menerima pembayaran anuitas tahun pertama, tetapi tahun berikutnya hanya diberikan kepada yang masih hidup. Karena tiap tertanggung dalam satu grup membayar suatu premi ketika polis diterbitkan. Hal ini merupakan annuity due

yang dibayarkan atas dasar premi rata-rata untuk kontrak asuransi. Rumus untuk menghitung annuity due adalah sebagai berikut:

Anuitas due =

Entrant tahun pembaya sekarang Nilai Keterangan:

Nilai sekarang pembayaran Tahunan = Jumlah yang hidup x faktor nilai sekarang (faktor diskonto)

16

Premi neto tunggal merupakan basis untuk menghitung premi rata-rata atas polis jangka panjang, walaupun ada polis yang dijual atas dasar premi tunggal, namun premi tunggal sekarang tidak disukai tertanggung. Misalnya tertanggung membeli seumur hidup, dan andaikan meninggal pada tahun kedua, sedangkan ia sudah membayar penuh. Jelas asuransi seperti itu terlalu mahal.

Untuk mencari premi rata-rata, pertama-tama harus dihitung premi tunggal lalu diubah menjadi seri pembayaran tahunan, dengan mempertimbangkan jumlah premi yang dapat diharapkan dan tahun dimana premi harapan akan dibayarkan. Untuk keperluan ini diperlukan konsep anuitas. Anuitas merupakan konsep pembayaran dalam jangka waktu yang sama dan dengan jumlah yang sama. Rumus untuk menghitung premi rata-rata adalah sebagai berikut:

Premi rata-rata anuitas =

Annuitydue netto tangga Premi

4. Perbandingan premi anuitas berdasarkan kelayakan perusahaan dengan metode anuitas yang didiskontokan berdasarkan tabel mortalitas.

17

perhitungan metode anuitas sama atau tidak. Apabila hasilnya tidak sama maka dapat dicari berapa besar selisihnya antara perhitungan perusahaan dengan hasil perhitungan metode anuitas. Rumus untuk memperbandingkan antara perhitungan perusahaan dengan perhitungan metode anuitas adalah sebagai berikut:

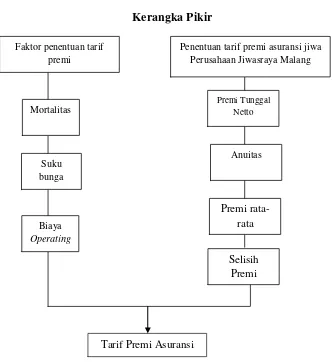

Premi anuitas (perusahaan) xxxx Premi anuitas (metode anuitas) xxxx Selisih premi anuitas xxxx 4. Kerangka Pikir Penelitian

18

Gambar 2.1 Kerangka Pikir

Berdasarkan gambar 2.1 dapat dijelaskan bahwa penelitian ini dimaksudkan untuk menganalisis tarif premi asuransi jiwa dari perusahaan, dengan menggunakan metode Anuitas, sehingga dapat ditentukan tarif asuransi menurut metode anuitas terhadap perhitungan tarif premi asuransi yang dilakukan oleh perusahaan. Perhitungan dilakukan dengan menggunakan rumus premi tunggal neto, anuitas, premi rata-rata anuitas, selisih premi anuitas.

Tarif Premi Asuransi

Faktor penentuan tarif premi

Penentuan tarif premi asuransi jiwa Perusahaan Jiwasraya Malang

19