TO PROFITABILITY AT BANK TABUNGAN PENSIUNAN NASIONAL, LTD

By: Adel Astrina

By supervise: Linna Ismawati, SE.,M.Si

Oleh: Adel Astrina

Dibawah bimbingan: Linna Ismawati, SE.,M.Si

Penelitian ini dilakukan di Bank Tabungan Pensiunan Nasional. Tbk dengan tujuan mengetahui tingkat profitabilitas pada bank tersebut. Penelitian ini menjelaskan tingkat profitabilitas yang dipengaruhi oleh beberapa faktor. Faktor-faktor tersebut adalah CAR (Capital Adequacy Ratio), dan NPL(Non Performing Loan). Data yang digunakan dalam penelitian ini adalah data sekunder yang diperoleh dengan cara mencari laporan keuangan Bank Tabungan Pensiunan Nasional. Tbk periode 2002 sampai 2009 yang diperoleh dari internet, dengan menggunakan alat bantuan program SPSS 13,0 agar dapat dilihat pengaruh kedua variable dependen terhadap variable independen secara parsial dan simultan. Didalam penelitian inin diperoleh bahwa CAR (Capital Adequacy Ratio) dan NPL(Non Performing Loan) terhadap profitabilitas secara simultan memiliki pengaruh yang signifikan, sedangkan secara parsial baik itu CAR (Capital Adequacy Ratio) terhadap proifitabilitas maupun NPL(Non Performing Loan) terhadap profitabilitas memiliki pengaruh yang signifikan juga.

BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Industri perbankan merupakan industri yang mengalami kemajuan yang paling pesat dibandingkan industri yang lainnya semua terlihat sejak satu dasawarsa ini. Hal ini disebabkan deregulasi yang dilakukan pemerintah mengenai perbankan pada tahun 1983, deregulasi ini sangat mempengaruhi pola dan stategi perbankan baik dari sisi aktiva maupun pasiva perbankan itu sendiri. Situasi ini memaksa industri perbankan haarus lebih kreatif dan inovatif dalam mengembangkan dan memperoleh sumber-sumber dana yang baru. Dengan liberalisasi perbankan tersebut, industri perbankan dapat membuka hambatan yang sebelunya menimbulkan depresi sektor keuangan dan system keuangan Negara, sehingga menyebabkan bisnis perbankan berkembang pesat dengan persaingan yang semakin ketat dan semarak.

Bank yang selalu dapat menjaga kinerjanya dengan baik terutama tingkat Profitabilitas yang tinggi dan mampu membagikan dividen dengan baik serta prospekusahanya dapat selalu berkembang dan dapat memenuhi ketentuan prudential bankingregulation dengan baik, maka kemungkinan nilai saham dari bank yang bersangkutan dipasar sekunder dan jumlah dana dari pihak ketiga yang berhasil dikumpulkan akan naik. Kenaikan nilai saham dan jumlah dana pihak ketiga ini merupakan salah satu indikatornaiknya kepercayaan masyarakat kepada bank yang bersangkutan. Kepercayaan dan loyalitas pemilik dana terhadap bank merupakan faktor yang sangat membantu danmempermudah pihak manajemen bank untuk menyusun strategi bisnis yang baik. Sebaliknya para pemilik dana yang kurang menaruh kepercayaan kepada bank yang bersangkutan maka loyalitasnya pun juga sangat tipis, hal ini sangat tidak menguntungkan bagi bank yang bersangkutan karena para pemilik dana ini sewaktu-waktu dapat menarik dananya dan memindahkannya ke bank lain.

Penggunaan modal bank dimaksudkan untuk memenuhi segala kebutuhan guna menunjang kegiatan operasi bank dan modal juga merupakan factor yang penting dalam upaya usaha pengembangan usaha bank. Bank Indonesia sebagai otoritas moneter menetapkan ketentuan mengenai kewajiban penyediaan modal yang minimum yang selalu harus diperhatikan setiap bank. ketentuan pemenuhan pemodalan minimum bank disebut juga CAR (capital adequacy ratio) saat ini sebesar 4% dari Aktiva Terimbang Menurut Resiko(ATMR).

CAR(capital adequacy ratio) atau modal merupakan salah satu factor penting dalam rangka pengembangan usaha bisnis dan menampung resiko kerugian, emakin tinggi CAR(capital adequacy ratio), maka semakin kuat kemampuan bank tersebut untuk menanggung resiko dari setiap kredit/ aktifa produktif yang beresiko.

Jumlah dan tekni perhitungan modal tersebut jauh lebih rendah dibandingkan dengan ketentuan CAR(capital adequacy ratio) sebelum terjadi krisis moneter tahun 1997 sebesar 8%. Penentuan modal minimum bank dilakukan dengan mempertimbangkan bahwa waktu yang tidak lama lagi Indonesia dipaksa harus siap memasuki globalisasi, permodalan bank minimum harus disesuaikan mengikuti standar yang berlaku secara internasional.

dan tabungan masih banyak terdapat dana dari pihak ketiga lainnya yang dapat diterima oleh bank. Akan tetapi, dana-dana ini sebagian besar berbentuk dana sementara yang sukar disusun perencanaannya karena bersifat sementara.

Sumber pendapatan bank berasal dari selisih bunga kredit dan simpanan sehingga resiko kredit menjadi perhatian utama bank. Resiko kredit adalah eksposur yang timbul sebagai kegagalan pihak lawan dalam memenuhi kewajibannya, baik pinjaman pokok maupun bunganya tidak dapat dibayar atau dilunasi.

performing loan) tinggi bank tersebut akan mengalami kerugian yang diakibatkan tingkat pengembalian kredit macet.

Rasio profitabilitas mengukur efektifitas manajemen berdasarkan hasil pengembalian yang dihasilkan dari pinjaman dan investasi. Indikator yang biasa digunakan utnuk mengukur kinerja profitabilitas bank adalah ROE (Return on Equity) yaitu rasio yang menggamabarkan besarnya kembalian atas total modal untuk menghasilkan keuntungan, ROA (Return on Assets) yaitu rasio yang menunjukkan kemampuan dari keseluruhan aktiva yang ada dan yang digunakan untuk menghasilkan keuntungan.

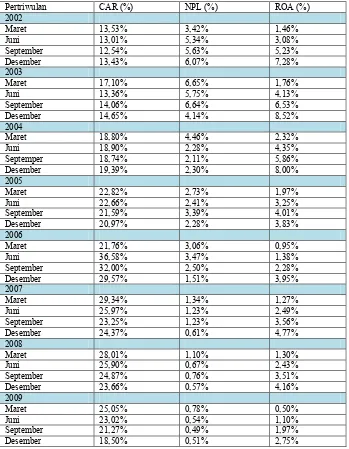

Berikut kondisi kecukupan modal, kredit bermasalah dan profitabilitas bank:

Tabel 1.1

Perkembangan CAR, NPL dan ROA

Bank Tabungan Pensiunan Nasional. Tbk

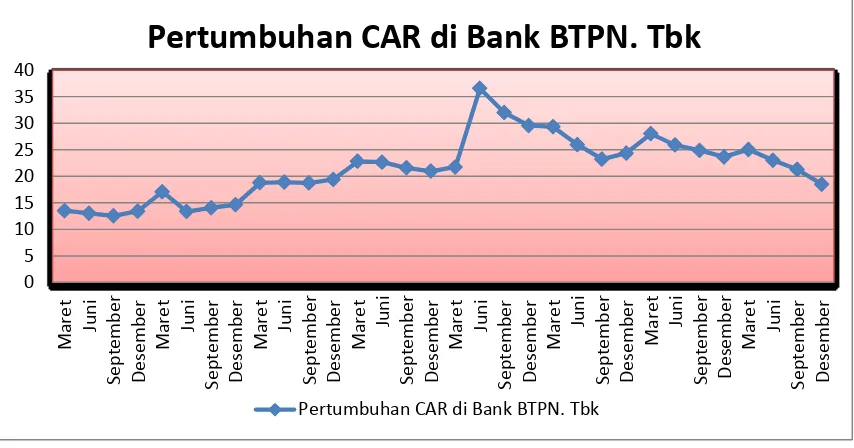

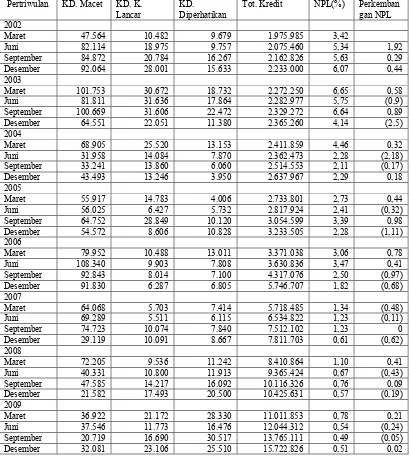

Berdasarkan table laporan perkembangan CAR(capital adequacy ratio), NPL(non performing loan) dan ROA dari periode 2002 sampai 2009, CAR(capital adequacy ratio) selalu mengalami peningkatan setiap tahun terutama pada tahun 2006 CAR(capital adequacy ratio) sampai mencapai 36,56%. Mulai tahun 2002 sampai 2004 CAR(capital adequacy ratio) selalu diatas 12% dan dibawah 20% tetapi mulai dari 2005 sampai 2009 CAR(capital adequacy ratio) selalu diatas 20% dan dibawah 36% tetapi pada tahun 2009 dibulan desember CAR(capital adequacy ratio) hanya sampai 18,50%. Sedangkan NPL(non performing loan) mulai dari tahun 2002 sampai 2006 perntasise NPL(non performing loan) selalu diatas 1% sampai 6,65% tetapi pada tahun 2007 sampai 2009 persentasi NPL(non performing loan) selalu dibawah 1,34%. Seadangkan ROAnya paling tinggi pada tahun 2003 dibulan desember sebesar 8,52% dan paling kecil itu perolehanya pada tahun 2009 pada bulan maret sebesar 0,50%.

Berdasarkan dari latar belakang yang diuraikan dan table perkembangan CAR (capital adequacy ratio), NPL(non performing loan) dan ROA yang dimana bank BTPN dari segi CAR(capital adequacy ratio) dapat dikatakan bagus tetapi dari NPL(non performing loan) sendiri selalu mengalami peningkatan walaupun suadah ada yang terliahat berkurang, sedangkan dari ROA bank BTPN bisa dikatakan mengalami penurunan dari tahun 2002 sampai 2009.OLeh karena, maka penulis

memilih judul “Pengaruh Rasio Kecukupan Modal dan Rasio Kredit Bermasalah

1.2Identifikasi Masalah dan Rumusan Masalah

1.2.1 Identifikasi Masalah

Berdasarkan latar belakang yang telah diuraikan, ada beberapa masalah yaitu terjadinya kondisi dimana nasabah debitur mengalami kredit macet yang mengakibatkan menurunnya tingkat keuntungan yang diperoleh bank. Selain itu kecukupan modal bank (CAR) cenderung berfluaktasi. Berdasarkan bukti empiris yang ada dana bank yang berasal dari modal sendiri dan modal cadangan hanya sebesar 7 % sampai dengan 8% dari total aktiva pada bank tesebut.

Dana yang dihimpun dari masyarakat biasanya disimpan dalam bentuk giro, deposito, tabungan. Selain dari ketiga macam bentuk dana simpanan dari pihak ketiga tersebut yaitu giro, deposito, dan tabungan masih banyak terdapat dana dari pihak ketiga lainnya yang dapat diterima oleh bank. Akan tetapi, dana-dana ini sebagian besar berbentuk dana sementara yang sukar disusun perencanaannya karena bersifat sementara.

1.2.2 Rumusan Masalah

Sesuai dengan identifikasi masalah yang diuraikan diatas maka permasalahan yang diteliti adalah:

1. Bagaimana perkembangan CAR(capital adequacy ratio) di PT. Bank Tabungan Pengsiunan Nasional. Tbk.

3. Bagaimana perkembangan profitabilitas (ROA) di PT. Bank Tabungan Pensiunan Nasional. Tbk

4. Bagaimana pengaruh CAR (Capital Adequacy Ratio), NPL(Non Performing Loan) secara parsial dan simultan terhadap profitabilitas PT. Bank Tabungan Pengsiunan Nasional. Tbk.

1.3Maksud dan Tujuan Penelitian

Maksud penelitian ini adalah untuk mengetahui pengaruh CAR(capital adequacy ratio) dan NPL(Non Performing Loan) terdadap profitabilitas Bank.

Adapun tujuan lain dari penelitian ini adalah:

1. Untuk mengetahui perkembangan CAR(capital adequacy ratio) di PT. Bank Tabungan Pensiunan Nasional. Tbk.

2. Untuk mengetahui perkembanga NPL(Non Performing Loan) di PT. Bank Tabungan Pensiunan Nasional. Tbk.

3. Untuk mengetahui perkembangan Profitabilitas (ROA) di PT. Bank Tabungan Pensiunan Nasional. Tbk

4. Untuk mengetahui pangaruh CAR(capital adequacy ratio), NPL(Non Performing Loan) secara parsial dan simultan terhadap profitabilitas PT. Bank Tabungan Pensiunan Nasional Tbk.

1.4Kegunaan Penelitian

1.4.1 Kegunaan Akademis

Adapun kengunaan penelitian ini adalah:

1. Bagi penulis

Untuk menambah pengetahuan dan wawasan penulis mengenai CAR(capital adequacy ratio), NPL(Non Performing Loan) dan Profitabilitas(ROA) melalui penerapan ilmu dan teori yang diperoleh dibangku perkuliahan dan mengaplikasikannya kedalam teori penelitian ini.

2. Bagi Peneliti Lain

Diharapkan dapat berguna bagi peneliti yang akan melakukan penelitian yang sama atau salah satunya indikatornya.

3. Bagi Pengembangan ilmu

Berharap penelitian ini bisa memberikan tambahan pengetahuan tentang CAR(capital adequacy ratio), NPL(Non Performing Loan) dan Profitabilitas

1.4.2Kegunaan Praktis

1. Bagi Perusahaan

2. Bagi pihak Lain

Hasil penelitian ini diharapkan dapat dijadikan sebagai sumber informasi yang dapat bermanfaat bagi pihak lain terutama untuk mengetahui lebih jauh

tentang CAR(capital adequacy ratio), NPL(Non Performing Loan), dan Profitabilitas.

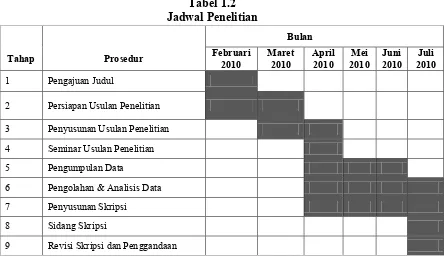

1.5LOKASI DAN WAKTU PENELITIAN

Lokasi tempat berlangsungnya penelitian di Bank BTPN.Tbk.KCP Pasar Minggu Jakarta, waktu penelitian dari februari – juli 2010.

Tabel 1.2 Jadwal Penelitian

Bulan

Tahap Prosedur Februari

2010

2 Persiapan Usulan Penelitian 3 Penyusunan Usulan Penelitian 4 Seminar Usulan Penelitian 5 Pengumpulan Data

6 Pengolahan & Analisis Data 7 Penyusunan Skripsi

8 Sidang Skripsi

BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1 Kajian Pustaka

2.1.1 Rasio Kecukupan Modal atau CAR

2.1.1.1Pengertian

Capital Adequacy Ratio (CAR) atau sering disebut rasio permodalan merupakan modal dasar yang harus dipenuhi oleh bank. Modal ini digunakan untuk menjaga kepercayaan masyarakat terhadap kinerja bank. Faktor utama yang cukup mempengaruhi jumlah modal bank adalah jumlah modal minimum yang ditentukan oleh penguasa moneter yang biasanya merupakan wewenang bank sentral.

Menurut Lutumerissa(199: 89) menyatakan:

Bahwa tingkat atau jumlah modal bank yang memadai (capital adequacy) diperlukan untuk meningkatkan ketahanan dan efisiensi di era deregulasi saat ini. Jumlah modal yang memadai memegang peranan penting dalam memberikan rasa aman kepada calon atau para penitip uang. Namun masih terdapat perbedaan cara dalam menentukan tingkat permodalan yang sehat.

“Pengertian Capital Adequacy Ratio (CAR) adalah perbandingan antara

modal sendiri bank dengan kebutuhan modal yang tersedia setelah dihitung pertumbuhan risiko (margin risk) dari akibat yang berisiko”

Menurut Suhardi (2003:143-144)

“ secara teknis kewajiban penyediaan modal mininum diukur dari persentase

tertentu terhadap Aktiva Tertimbang Menurut Risiko (ATMR), sedangkan pengertian modal meliputi modal inti dan modal pelengkap (masing-masing seimbang).”

Pendapat lain diutarakan oleh Siamat, yaitu perhitungan penyediaan modal minimum (capital adequacy) didasarkan pada Aktiva Tertimbang Menurut Risiko (ATMR). Yang

Dari berbagai pengertian di atas dapat disimpulkan bahwa rasio kecukupan modal minimum yang harus ada pada setiap bank sebagai pengembangan usaha dan penampung risiko kerugian usaha bank, rasio ini merupakan pembagian dari modal (primary capital dan secondary capital) dengan total Aktiva Tertimbang Menurut Risiko (ATMR).

Menurut Susilo, (2000:28) ATMR (Aktiva Tertimbang Menurut Risiko) adalah:

Aktiva Tertimbang Menurut Risiko (ATMR) adalah nilai total masing-masing aktiva bank setelah dikalikan dengan masing-masing bobot risiko aktiva tersebut. Aktiva yang paling tidak berisiko diberi bobot 0% dan aktiva yang paling berisiko diberi bobot 100%. Dengan demikian ATMR menunjukkan nilai aktiva berisiko yang memerlukan antisipasi modal dalam jumlah yang cukup.

2.1.1.2 Unsur Rasio Kecukupan Modal atau CAR(capital adequacy ratio)

Ketentuan pasal 2 Surat Keputusan Direksi Bank Indonesia Nomor 26/20/KEP/DIR tentang Kewajiban Penyediaan Modal Minimum Bank tanggal 29 Mei 1993, modal bagi bank yang beroperasi di Indonesia diatur sebagai berikut (Djumhana,2000:220) yaitu:

1. Modal bagi bank yang didirikan dan berkantor pusat di Indonesia terdiri dari modal inti (primary capital) dan modal pelengkap (secondary capital).

Modal inti (primary capital) terdiri dari:

1. Modal disetor, yaitu modal yang telah disetor secara efektif oleh pemiliknya 2. Agio saham yaitu selisih lebih setoran modal yang diterima bank sebagai

akibat harga saham yang melebihi nilai nominalnya.

3. Modal sumbangan adalah modal yang diperoleh kembali dari sumbangan saham, termasuk selisih antara nilai yang tercatat dengan harga jual apabila saham tersebut dijual.

4. Cadangan umum yaitu cadangan yang dibentuk dari penyisihan laba yang ditahan atau dari laba bersih setelah dikurangi pajak, dan mendapat persetujuan Rapat Umum Pemegang Saham atau rapat anggota sesuai dengan ketentuan pendirian, atau anggaran dasar masing-masing bank.

5. Cadangan tujuan yaitu bagian laba setelah dikurangi pajak yang disisihkan untuk tujuan tertentu dan telah mendapat persetujuan Rapat Umum Pemegang Saham atau rapat anggota.

6. Laba yang ditahan (retained earnings) yaitu saldo laba bersih setelah dikurangi pajak yang oleh RUPS / rapat anggota diputuskan untuk tidak dibagikan.

8. Laba tahun berjalan yaitu laba yang diperoleh dalam tahun buku berjalan (hanya 50%) setelah dikurangi taksiran pajak.

Modal pelengkap (secondary capital) terdiri dari:

1. Cadangan revaluasi aktiva tetap yaitu cadangan yang dibentuk dari selisih penilaian kembali aktiva tetap yang telah mendapat persetujuan Direktorat Jenderal Pajak.

2. Penyisihan Penghapusan Aktiva Produktif yaitu cadangan yang dibentuk dengan cara membebani laba rugi tahun berjalan, dengan maksud menampung kerugian yang mungkin timbul sebagai akibat tidak diterimanya kembali sebagian atau seluruh aktiva produktif.

3. Modal pinjaman (sebelum disebut modal kuasi) yaitu hutang yang didukung oleh instrumen atau warkat yang memiliki sifat seperti modal.

4. Pinjaman subordinasi.

2.1.1.3 Hal-hal Yang Dapat Mempengaruhi Capital Adequacy Ratio(CAR)

Menurut Widjanarto,(2003:165) posisi Capital Adequacy Ratio(CAR) suatu bank sangat tergantung pada:

1. jenis aktiva serta besarnya risiko yang melekat padanya. 2. kualitas aktiva atau tingkat kolektibilitasnya.

4. struktur posisi kualitas permodalan bank.

5. kemampuan bank untuk meningkatkan pendapatan dan laba.

Menurut Widjanarto, posisi Capital Adequacy Ratio(CAR) dapat ditingkatkan/diperbaiki antara lain dengan:

(1) memperkecil komitmen pinjaman yang tidak digunakan.

(2) jumlah atau posisi pinjaman yang diberikan dikurangi atau diperkecil sehingga risiko semakin berkurang.

(3) fasilitas bank garansi yang hanya memperoleh hasil pendapatan berupa posisi yang relatif kecil namun dengan risiko yang sama besarnya dengan pinjaman ada baiknya dibatasi.

(4) komitmen L/C bagi bank-bank devisa yang belum benar-benar memperoleh kepastian dalam penggunaannya atau tidak dapat dimanfaatkan secara efisien sebaiknya juga dibatasi.

(5) penyertaan yang memiliki risiko 100% perlu ditinjau kembali apakah bermanfaat optimal atau tidak.

(6) posisi aktiva tetap dan inventaris diusahakan agar tidak berlebihan dan sekedar memenuhi kelayakan.

2.1.2 Pengertian Non Performing Loan atau NPL

Menurut Dahlan Siamat(2004:92),

“Resiko kredit merupakan suatu resiko akibat kegagalan atau ketidak

mampuan nasabah mengembalikan jumlah yang diterima dari bank beserta bunganya

sesuai dengan jangka waktu yang telah ditetapkan atau dijadwalkan.”

Non Performing Loan (NPL) termasuk dalam resiko kredit, yang termasuk Non Performing Loan (NPL) berdasarkan surat edaran BI No/3/30/PPNP Tanggal 14 Desember 2001 dan dapat dihitung dengan rumus adalah:

kredit kurang lancar + kredit diragukan + kredit macet

NPL = x 100%

Total kredit yang diberikan

1. Kredit Kurang Lancar

Yaitu kredit yang pengembalian pokok pinjaman dan pembayaran bunganya telah mengalami penundaan selama 3 bulan dari waktu yang diperjanjikan.

2. Kredit Diragukan

Yaitu kredit yang pengembalian pokok pinjaman dan pembayaran bunganya telah mengalami penundaan selama 6 bulan atau dua kali dari jadwal yang telah diperjanjikan.

Yaitu kredit yang pengembalian pokok dan pembayaran bunganya telah mengalami penundaan lebih dari 1 tahun sejak jatuh tempo memuat jadwal yang telah diperjanjikan.

Menurut Siamat (2005:358),

“Non Performing Loan(NPL) atau sering disebut kredit bermasalah dapat

diartikan sebagai pinjaman yang mengalami kesulitan pelunasan akibat adanya faktor

kesengajaan dan atau karena faktor eksternal di luar kemampuan kendali debitur.”

Rasio ini menunjukan kemampuan manajemen bank dalam mengelola kredit bermasalah yang diberikan oleh bank. Artinya, semakin tinggi rasio ini maka akan semakin semakin buruk kualitas kredit bank yang menyebabkan jumlah kredit bermasalah semakin besar maka kemungkinan suatu bank dalam kondisi bermasalah semakin besar yaitu kerugian yang diakibatkan tingkat pengembalian kredit macet. Apabila kredit dikaitkan dengan tingkat kolektibilitasnya, maka yang digolongkan kredit bermasalah adalah kredit yang memiliki kualitas dalam perhatian khusus (special mention), kurang lancar (substandard), diragukan (doubtful), dan macet (loss).

2.1.2.1 Penyebab Kredit Bermasalah

“secara subjektif kenaikan Non Performing Loan (NPL) terutama disebabkan

oleh tidak bekerjanya proses pemberian kredit dengan baik karena karena prinsip manajemen resiko maupun four eyes principle tidak dijalankan sepatutnya.

Menurut patokan BI dikutip dari Harian Bisnis Indonesia (3 agustus 2006): Apapun penyebabnya, kenaikan Non Performing Loan (NPL) merupakan indikasi penting untuk melihat kondisi perbankan. Dan kenaikan yang begitu tinggi menuntut kewaspadaan yang lebih tinggi. Problem yang dihadapi perbankan khususnya bank BUMN tidak terbatas pada kenaikan Non Performing Loan (NPL), tetapi juga penurunan laba sebagai konsekuensinya.

Menurut Veithzal Rifai (2006:478) ada beberapa yang menyebabkan kredit macet adalah:

a. Karena Kesalahan Bank

1. Kurang pengecekan terhadap latar belakang calon nasabah

2. Kurang tajam dalam menganalisis terhadap maksud dan tujuan penggunaan kredit dan sumber pembayaran kembali

3. Kurang mahir dalam menganalisis laporan keuangan calon nasabah 4. Kurang lengkap mencantumkan syarat-syarat

5. Pemberian kelonggarabn yang terlalu banyak 6. Tidak punya kebijakan perkreditan yang sehat b. Karena Kesalahan Nasabah

2. Nasabah kurang pengalaman 3. Nasabah tidak jujur

4. Nasabah serakah c. Faktor Eksternal

1. Kondisi perekonomian 2. Bencana alam

3. Perubahan peraturan.

2.1.2.2Penyelamatan Kredit Bermasalah (Non Performing loan)

Dalam usaha mengatasi timbulnya kredit bermasalah, menurut Lukman Dendawijaya (2005:83) pihak bank dapat melakukan beberapa tindakan penyelamatan yaitu :

1. Penjadwalan ulang (Rescheduling) 2. Persyaratan ulang (Reconditioning) 3. Penataan ulang (Restructuring) 4. Eksekusi barang jaminan

Tindakan penyelamatan tersebut dapat dijelaskan sebagai berikut :

1. Rescheduling

Rescheduling adalah penjadwalan kembali sebagian atau seluruh kewajiban debitur.

Reconditioning adalah perubahan sebagian atau seluruh syarat-syarat kredit yang tidak terbatas pada perubahan jadwal pembayaran, jangka waktu dan atau persyaratan lainnya sepanjang tidak menyangkut perubahan maksimum saldo kredit.

3. Restructuring

Restructuring adalah usaha penyelamatan kredit yang terpaksa harus dilakukan bank dengan cara mengubah komposisi pembiayaan yang mendasari pemberian kredit.

4. Eksekusi barang jaminan

Yaitu penjualan barang-barang yang dijadikan jaminan dalam rangka pelunasan utang.

2.1.3 Profitabilitas

Menurut Riyanto(2001:35) Profitabilitas atau disebut dengan rentabilitas adalah:

“Profitabilitas atau disebut dengan rentabilitas adalah kemampuan suatu

perusahaan untuk menghasilkan laba selama periode tertentu. Rentabilitas perusahaan menunjukkan perbandingan antara laba dengan aktiva atau modal yang menghasilkan

Dendawijaya,2003:120, Profitabilitas diukur dengan ROA(return on equity) yang mengukur kemampuan manajemen bank dalam memperoleh keuntungan (laba) secara keseluruhan.

Menurut Santoso,(2000:32) ROA(return on equity) adalah:

“ROA(return on equity) adalah rasio yang digunakan mengukur kemampuan

bank menghasilkan keuntungan secara relatif dibandingkan dengan total asetnya atau ukuran untuk menilai seberapa besar tingkat pengembalian dari asset perusahaan”

ROA(return on equity) mencoba mengukur efektifitas perusahaan dalam memanfaatkan seluruh dana, yang sering disebut dengan hasil pengembalian atas investasi (Return On Investment, ROI). Rasio ini dapat dijadikan sebagai ukuran kesehatan keuangan. Rasio ini sangat penting, mengingat keuntungan yang memadai diperlukan untuk mempertahankan arus sumber-sumber modal bank (Siamat,1993:50). ROA(return on equity) memberikan ukuran yang lebih baik atas profitabilitas perusahaan karena menunjukkan efektivitas manajemen dalam menggunakan aktiva untuk memperoleh pendapatan.

perbankan. Biasanya apabila profitabilitas tinggi akan mencerminkan laba yang tinggi dan ini akan mempengaruhi harga saham bank tersebut. Semakin besar ROA(return on equity) suatu bank, semakin besar pula tingkat keuntungan yang dicapai bank tersebut dan semakin baik pula posisi bank dari segi penggunaan asset (Dendawijaya,2003:120).

Dalam rangka mengukur tingkat kesehatan bank, terdapat perbedaan kecil antara perhitungan ROA(return on equity) berdasarkan teoritis dan cara perhitungan berdasarkan ketentuan Bank Indonesia. Secara teoritis, laba yang diperhitungkan adalah laba setelah pajak, sedangkan dalam sistem CAMEL laba yang diperhitungkan adalah laba sebelum pajak.

Begitupun dalam jurnal Meythi (2005:254) mengemukakan bahwa ”Rasio

profitabilitas diproksikan dengan ROA(return on equity) yang paling baik dalam

memprediksikan pertumbuhan laba.”

Berikut rumusnya :

Bank Indonesia tidak memberlakukan ketentuan yang ketat terhadap rasio ini, sepanjang suatu bank tidak mengalami kerugian atau tidak ada tanda-tanda atau kecenderungan untuk mengalami kerugian di masa yang akan datang, maka bagi Bank Sentral hal tersebut cukup dapat dipahami (Susilo,2000:32).

EBIT

Profitabilitas merupakan tingkat kemampuan bank dalam meningkatkan labanya. Tingkat profitabilitas dapat diukur menggunakan rasio return on asset (ROA), yang merupakan rasio untuk mengukur kemampuan manajemen dalam mengolah aktiva untuk menghasilkan laba . Rasio ini merupakan salah satu unsur dalam mengukur tinggkat bank (CAMEL) oleh bank indonesia.

Menurut Muliaman Hadad (2004:22)

Retrun on asset adalah indikator yang akan menunjukan bahwa apabila rasio ini meningkat maka aktiva bank telah digunakan dengan optimal untuk memperoleh pendapatan sehingga diperkirakan ROA(return on equity) dan kredit memiliki hubungan yang positif. Dalam kegiatan usaha bank yang mendorong perekonomian. Rasio ROA(return on equity) yang tinggi Menunjukan bank telah menyalurkan kredit dan memperoleh pendapatan

Selanjutkan penilaian profitabilitas yang dapat dipakai adalah ROA(return on equity) karena bank diharuskan menggunakan rasio ROA(return on equity) untuk mengukur profitabilitasnya sesuai dengan Peraturan BI No. 6/10/PBI/2004 tentang sistem penilaian tingkat kesehatan bank umum yang tertuang dalam pasal 4 ayat (4) dalam penilaian kesehatan bank menurut CAMELS.

diperoleh dari aktiva yang dimiliki serta merupakan rasio bank yang lebih baik dari pada rasio profitabilitas bank lainnya.

2.1.4 Hubungan Capital Adequacy Ratio (CAR), Non Performing Loan (NPL) dengan ROA

Modal adalah faktor penting bagi bank dalam rangka pengembangan usaha dan menampung kerugian. Agar dapat berkembang secara sehat dan mampu bersaing, maka permodalannya perlu disesuaikan dengan ukuran internasional, yang dikenal sebagai standar BIS(Bank for Internasional Settlement). Sesuai dengan prinsip BIS ini maka kewajiban modal minimum bank adalah berdasarkan pada resiko aktiva, termasuk dalam kredit macet.

Salah satu makasud dari memenuhi ketentuan capital adequacy ratio (CAR) ini antara lain adalah untuk meningkatkan disiplin dan profesionalisme bagi tiap bank dalam mengelola seluruh earning assets yang dimilikinya agar dapat menghasilkan keuntungan bgi bank, antara lain dalam bentuk pendapatan bunga. N. Lapolina, SE. AK. MBA dan Daniel. SE. AK. MBA(1993:125)

kredit yang bemasalah yang mengarah kepada kredit macet dan merugikan, maka tingkat profitabilitas pasti akan terganggu.

Tingkat keuntungan sangat tergantung pada kelancaran kredit yang diberikan kepada masyarakat. Jika terjadi kredit bermasalah yang mengarah kepada kredit macet dan merugikan, maka tingkat profitabilitas pasti akan terganggu. Drs. H. As. Mahmoeddin(2002:20).

Berdasarkan uraian diatas dapat disimpulkan Capital Adequacy Ratio (CAR) dan Non Performing Loan (NPL) mempengaruhi ROA(return on equity) dan itu terlihat jelas dalam masalah kredit karena kredit adalah sumber utama penghasilan bank, jika terjadi kredit macet akan sangat menggaggu tingkat profitabilitas sekalipun memiliki modal yang cukup.

2.1.5 Studi Empiris dengan Penelitian Terdahulu

1. Penelitian Nur Khasanah Sebatiningrum (2006)

tahun 2004. Sampel dalam penelitian diambil dengan purposive sampling, dan dari 26 bank yang memenuhi kriteria sebagai sampel sebanyak 22 bank. Variabel penelitian ada empat yaitu CAR, LDR dan BOPO sebagai variabel bebas dan profitabilitas (ROA) sebagai variabel terikat. Data dikumpulkan dengan teknik dokumentasi dan browsing. Data yang diperoleh dianalisis menggunakan analisis regresi linier berganda dengan alat bantu program SPSS.

2. Imam gozali (2007)

Pengaruh CAR (Capital Adequacy Ratio), FDR (Financing to Deposit Ratio) BOPO (Biaya Operasional erhadap Pendapatan Operasional) dan NPL (Non Performing Loan) terhadap Profitabilitas Bank Syariah Mandiri (Januari: 2004 – Oktober: 2006). Penelitian ini menjelaskan tingkat profitabilitas yang dipengaruhi oleh beberapa faktor. Faktor-faktor tersebut adalah CAR (Capital Adequacy Ratio), FDR (Financing Deposit to Ratio), BOPO (Biaya Operasional Terhadap Pendapatan Operasional, dan NPL(Non Performing Loan). Data yang digunakan dalam penelitian ini adalah data sekunder yang diperoleh dengan cara mencari laporan keuangan bank syariah mandiri periode Januari 2004 – Oktober 2006 yang diperoleh dari internet.

3. Devia Nur Oktavina(2008)

kemampuan bank dalam meningkatkan laba. Ukuran profitabilitas dalam praktek perbankan adalah Net Interest Margin. Bertolak pada masalah itu, maka penulis melakukan penelitian pada PT. Bank EKONOMI RAHARJA, Tbk. Dengan tujuan untuk mengetahui pengaruh rasio kecukupan modal terhadap profitabilitas pada bank tersebut. Adapun teknik pengumpulan data yang dilakukan penulis adalah pengumpulan data sekunder dan penelitian kepustakaan. Untuk keperluan analisis data dalam penelitian ini, penulis menggunakan pengujian statistik yang dibantu oleh program Excel dan SPSS 13.0. for windows dengan menggunakan analisis regresi linier sederhana dan metode Enter.

2.2 Kerangka Pemikiran dan Hipotesis

2.2.1 Kerangka Pemikiran

Capital Adequacy Ratio (CAR) adalah perbandingan antara modal sendiri bank dengan kebutuhan modal yang tersedia setelah dihitung pertumbuhan resiko(margin risk) dari akibat yang berisiko.Sinungan (199:157).

akibat negative spread dan peningkatan aset yang tidak didukung dengan peningkatan modal. Berdasarkan hal tersebut di atas, menunjukkan risiko yang dipikul bank semakin bertambah besar karena rendahnya modal sebagai penyangga risiko yang dapat melindungi nasabah. Capital Adequacy Ratio (CAR) yang rendah dapat menyebabkan turunnya kepercayaan nasabah yang pada akhirnya dapat menurunkan profitabilitas bank.

Bahwa tingkat atau jumlah modal bank yang memadai(Capital Adequacy) diperlukan untuk meningkatkan ketahanan dan efisiensi di era deregulasi saat ini. Jumlah modal yang memadai memengang peranan penting dalam memberikan rasa aman kepada calon atau para penitip uang. Namun masih terdapat perbedaan cara dalam menentukan tingkat permodalan yang sehat.Lutumerissa (199:89)

Resiko kredit merupakan suatu resiko akibat kegagalan atau ketidak mampuan nasabah mengembalikan jumlah yang diterima dari bank beserta bunganya sesuai dengan jangka waktu yang telah ditetapkan atau dijadwalkan.Dahlan Siamat (2004:94)

Non performing loan atau sering disebut kredit bermasalah dapat diartikan sebagai pinjaman yang mengalami kesulitan pelunasan akibat adanya factor kesengajaan dan atau karena factor eksternal diluar kemampuan kendali debiur.Siamat (2005: 358)

terhadap menurunnya likuiditas bagi sektor perbankan, karena tidak ada uang masuk baik yang berupa pembayaran pokok ataupun bunga pinjaman dari kredit-kredit yang macet. (Bank Indonesia, 2002: 52). Sehingga bila hal ini dibiarkan maka akan berpengaruh terhadap hilangnya kepercayaan masyarakat.

Penetapan Capital Adequacy Ratio (CAR) sebagai variabel yang mempengaruhi profitabilitas didasarkan penelitian Werdaningtyas (2002), yaitu Capital Adequacy Ratio (CAR) berpengaruh positif terhadap profitabilitas. Capital Adequacy Ratio (CAR) dihubungkan dengan tingkat risiko bank. Semakin kecil risiko suatu bank maka semakin besar keuntungan yang diperoleh bank Kuncoro(2002:573). Tingginya rasio capital dapat melindungi nasabah, yang dapat meningkatkan kepercayaan masyarakat terhadap bank sehingga profitabilitas dapat meningkat. Menurut penelitian yang dilakukan Werdaningtyas (2002) menyatakan bahwa Capital Adequacy Ratio (CAR) mempunyai pengaruh yang dominan terhadap profitabilitas bank, peningkatan asset maupun Capital Adequacy Ratio (CAR) akan meningkatkan profitabilitas secara signifikan. Hadi (2003), Natabuana (2004), dan Enderayanti (2005) berpendapat yang sama dalam penelitiannya, yang menyatakan bahwa Capital Adequacy Ratio (CAR) berpengaruh positif terhadap profitabilitas.

Menurut Santoso,(2000:32) ROA(return on equity) adalah:

“ROA(return on equity) adalah rasio yang digunakan mengukur kemampuan

Dari berbagai pengertian di atas dapat disimpulkan bahwa profitabilitas bank adalah kemampuan bank untuk menghasilkan laba tertentu dengan menggunakan aktiva yang tertentu pula. Profitabilitas diukur dengan rasio antara laba bersih dengan total aktiva yang digunakan. Dan dalam penelitian ini profitabilitas yang akan diukur adalah profitabilitas perbankan yang mencerminkan tingkat efisiensi usaha perbankan. Biasanya apabila profitabilitas tinggi akan mencerminkan laba yang tinggi dan ini akan mempengaruhi harga saham bank tersebut. Semakin besar ROA suatu bank, semakin besar pula tingkat keuntungan yang dicapai bank tersebut dan semakin baik pula posisi bank dari segi penggunaan asset Dendawijaya(2003:120).

Untuk memprediksi laba pada bank- bank BUMN, dapat menggunakan rasio- rasio keuanagan yang mencerminkan aspek solvabilitas, rentabilitas, dan likuiditas dari bank- bank tersebut. Hal tersebut tercakup dalam penilaiaan tingkat kesehatan bank dalam analisis CAMEL yang sesuai dengan ketentuan BI.

N. Lapoliwa, dan Daniel. S. Kuswandi

(1993:125)

Non Performing Loan (NPL)

Drs. H. As Mahmoeddin(2002:20)

Paradigma 2.1

Kerangka Pemikiran

Menurut Lorenzia (2008 : Universitas Pajajaran Bandung) dalam

penelitiannya berjudul “ Pengaruh capital Acequacy Ratio(CAR), Loan To Deposit

Ratio(LDR), Kualitas Aktiva Produktif (KAP), dan NPL(Non Performing Loan)

terhadap tingkat profitabilitas Bank Perkreditan Rakyat” melakukan penelitian di PT.

BPR Duta Pasundan. Menyatakan bahwa:

Didalam dunia perbankan, tingkat profitabilitas merupakan tingkat keefektifan dana yang digunakan dalam perbankan. Dan factor yang sering mempengaruhi tingkat profitabilitas bank yaitu jumlah modal, kualitas kredit yang diberikan dan pengembangannya, pencairan bunga bank, manajemen pengendalian dana dalam aktiva liquid, efisiensi dalam memberikan biaya operasi dan non-operasi serta mobilisasi dana masyarakat dalam memperoleh sumber dana yang murah. Dan dapat dikatakan itu semua adalah aspek-aspek CAMEL(Capital, Asset Managemen, Earning, dan Liquidity) yang dimana CAR yang mewakili modal, KAP dan NPL yang mewakili aktiva, serta LDR yang mewakili likuiditas terhadap profitabilitas sebuah bank.

Tabel 2. 1

Hasil Penelitian Terdahulu Terkait Dengan Variabel Peneliti

No Penulis Terdahulu

Produktif

Berdasarkan kerangka pemikiran yang telah dikemukakan diatas, maka dapat dirumuskan hipotesis penelitian sebagai berikut :

a) Rasio kecukupan modal berpengaruh terhadap profitabilitas bank di BTPN. Tbk

b) Rasio kredit bermalasah berpengaruh terhadap profitabilitas bank di BTPN. Tbk

BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Objek penelitian merupakan sasaran untuk mendapatkan suatu data, sesuai

dengan pendapat sugiyono(2003:58) mendefinisikan bahwa “objek penelitian adalah

sasaran ilmiah untuk mendapatkan data dengan tujuan dan guna tertentu tentang suatu

hal objektif valid dan realibel tentang sesuatu hal (varian tertentu)”

Objek penelitian yang diteliti dalam penelitian ini adalah:

1. Capital Adequacy Ratio (CAR) dan Non Performing Loan (NPL) sebagai variabel bebas (variabel Independent)

2. Profitabilitas (ROA) bank sebagai variabel terikat (variabel Dependent).

Penelitian dilakukan pada PT. Bank Dana Pensiunan Nasional. Tbk

3.2 Metode Penelitian

Menurut Sugiyono(2002:123) desain penelitian adalah semua proses yang

dilakukan dalam perencanaan dan pelaksanaan penelitian. Metode penelitian yang

digunakan dalam penelitian ini adalah dengan metode deskriptif dan metode

fakta dengan intepretasi yang tepat dimana termasuk didalamnya termasuk studi

untuk melukiskan secara akurat sifat-sifat dari beberapa fenomena kelompok dan

individu, serta studi untuk menentukan frekuensi terjadinya suatu keadaan untuk

meminimalkan bias dan memaksimumkan reliabilitas. Metode ini digunakan untuk

menjawab pemasalahan mengenai seluruh variabel penelitian secara independen.

Metode deskriptif digunakan untuk menjelaskan perkembangan capital adequacy(CAR), non performing loan(NPL) dan profitabilitas. Sedangkan metode verifikatif adalah metode penelitian yang bertujuan untuk mengetahui hubungan

kausalitas antar variabel melalui suatu pengujian hipotesis melalui suatu perhitungan

statistik sehingga didapat hasil pembuktian yang menunjukkan hipotesis ditolak atau

diterima. Metode verifikatif digunakan untuk menguji hipotesis yaitu kecukupan

modal(CAR) dan kredit yang bermasalah(NPL) berpengaruh terhadap profitabilitas.

3.2.1 Desain Penelitian

Dengan pernyataan diatas dapat disimpulkan bahwa untuk melakukan desain

penelitian diperlukan sebuah proses. Untuk menggambarkan lebih jelas mengenai

CAR (Capital Adequacy Ratio), NPL (Non Performing Loan) terhadap Profitabilitas Bank BTPN. Tbk , maka penulis membuat desain penelitian mencakup proses- proses

1. Merumuskan masalah penelitian, masalah yang diteliti dalam penelitian ini

adalah CAR (variabel X1), NPL (variabel X2) sebagai variabel bebas dan

profitabilitas (variabel Y) sebagai variabel terikat.

2. Memilih serta memberi pengukuran variabel. Pengukuran variabel yang

digunakan dalam penelitian ini adalah pengukuran dengan skala rasio.

3. Menyusun alat serta teknik pengumpulan data dengan cara langsung turun

kelapangan, media internet dan dari kepustakaan.

4. Memilih prosedur dan teknik yang digunakan. Teknik yang digunakan untuk

mengubah data-data yang kualitatif yang diperoleh menjadi suatu urutan

kuantitatif yaitu dengan menggunakan korelasi regresi.

5. Pelaporan hasil penelitian termasuk proses penelitian dan interprestasi data.

3. 2. 2 Operasionalisasi variabel

Variabel Penelitian adalah objek penelitian atau sesuatu yang menjadi titik

perhatian. Variabel dibedakan menjadi dua variabel yaitu variabel dependen dan

variabel independen. Variabel dependen (terikat) adalah variabel yang nilainya

tergantung dari nilai variabel lainya (Y) dan variabel independen (bebas) adalah

variabel yang nilainya tidak tergantung pada variabel lainya (X) Algifari(2000:2).

Operasiolisasi Variabel menurut Nazir (2002:92) adalah suatu definisi yang

menspesifikasikan kegiatan ataupun memberikan suatu operasional yang diperlukan

untuk mengukur konstrak atau variabel tersebut.

Variabel adalah segala sesuatu yang diteliti dan mempunyai variasi nilai

dimana dalam penelitian ini penulis menggunakan tiga(3) variabel sebagai objek

yaitu:

1) Variabel bebas/ independen (X1, X2) yaitu:

X1 = CAR

X2 = Non Performing Loan (NPL)

2) Variabel tidak bebas/dependen(Y) yaitu:

Profitabilitas bank yang dinyatakan dalam bentuk Return On

Assets(ROA)

Tabel 3.1 Operasionalisasi Variabel

Variabel Konsep Variabel Indikator Ukura

n

Modal inti + modal pelengkap

CAR= X 100%

Kredit kurang lancar (KL)

Profitabil

kuantitatif, karena dinyatakan dengan angka-angka yang menunjukkan nilai terhadap

variabel yang diwakilinya.

Bahan-bahan dan data-data yang dikumpulkan berupa data sekunder. Data

sekunder berupa laporan keuangan PT. Bank BTPN. Tbk. Periode Pertriwulan 2002

sampai 2009.

A. Populasi

Menurut Sugiyono (2008:49), pengertian populasi yaitu :

“Populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek yang

mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk

dipelajari dan kemudian ditarik kesimpulannya“

Populasi dalam penelitian adalah dalam laporan keuangan yang dlam bentuk

B. Sampel

Menurut Sugiyono (2008:52), mengatakan bahwa pengertian teknik sampling

merupakan : “Teknik sampling merupakan teknik pengambilan sampel”.Untuk

menentukan sampel yang akan diteliti terdapat berbagai teknik sampling yang dapat

digunakan. Untuk teknik pengambilan sampel yang akan dilakukan oleh penulis yang

sesuai dengan judul yang diteliti adalah nonprobability sampling.

Menurut Sugiyono (2008:53) pengertian nonprobability sampling adalah sebagai berikut:

“Nonprobability sampling adalah teknik pengambilan sampel yang tidak

memberi peluang/kesempatan yang sama bagi setiap unsur atau anggota populasi

untuk dipilih menjadi sampel.”

Jenis nonprobability sampling yang dipilih oleh penulis adalah sampling purposive. Menurut Sugiyono (2008:53) yang dimaksud dengan sampling purposive

adalah sebagai berikut ;

“Sampling purposive adalah teknik pengambilan sampel sumber data dengan

pertimbangan tertentu.”

Dalam penelitian ini yang menjadi sampel penelitian ini adalah laporan CAR,

3.2.4 Jenis dan Metode Pengumpulan Data

Agar dapat mengumpulkan data yang dibutuhkan, maka penulis melakukan

teknik pengmpulan data sebagai berikut :

1. Studi Pustaka (Library Research)

Suatu penelitian yang bersifat teoritis, dimana penelitian ini dilakukan dengan

cara mengumpulkan data dan mempelajari atau membaca pendapat para ahli

dari berbagai buku pengetahuan dan literatur-literatur yang berhubungan

dengan permasalahan yang akan diteliti untuk memperoleh landasan

teori-teori yang dapat menunjang penelitian.

2. Studi Lapangan (Field Research)

Merupakan penelitian untuk mendapatkan data dari obyek yang akan diteliti

melalui pengumpulan data dari sumber tertulis. Misalnya laporan keuangan

yang telah diaudit atau produk yang dikeluarkan oleh perusahaan-perusahaan

dari internet.

3.2.5 Metode Analisis dan Perancangan Hipotesis

Untuk menguji hipotesis yang diajukan, penulis menggunakan cara pengujian

data yang diperoleh dengan cara menggunakan analisis statistik, yaitu untuk

3.2.5.1Rancangan Analisis

a. Analisis Rasio Keuangan

Analisis rasio merupakan suatu teknik analisis yang dalam banyak hal mampu

memberikan petunjuk adanya gejala- gejala yang timbul disekitar kondisi yang

melingkupinya. Apabila rasio-rasio dihitung dan diinterprestasikan secara tepat akan

mampu menunjukkan pada aspek- aspek yang dapat mengevaluasi dan menganalisis

lebih lanjut untuk dilakukan.

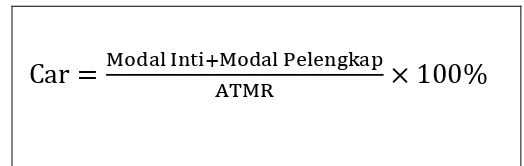

CAR adalah Rasio yang mengukur besarnya kewajiban penyediaan modal minimum. Dengan rumus:

Modal inti + modal pelengkap

CAR= X 100% ATMR

NPL adalah Rasio yang mengukur besarnya kredit yang bermasalah, dapat

dihitung dengan rumus

Kredit macet + kredit kurang lancar + kredit diperhatikan

NPL= X 100%

ROA adalah Kemampuan suatu bank untuk menghasilkan laba

EBIT

ROA = X 100%

Total asset

b. Analisis Statistik

Analisis statistik digunakan untuk menganalisis pengaruh

1. Analisis Regresi Berganda Linier

Analisis berganda digunakan untuk menggambarkan suatu variabel dependen

dihubungkan dengan dua atau lebih variabel independen, yang dinyatakan dalam

persamaan:

Y= a + β1X1 + β2X2 + e

Dimana:

a = Konstanta

βi = koefisien masing-masing variable (i 1, 2, 3)

X1 = CAR

X2 = NPL

Y = Profitabilitas E = Error time

Dari data tersebut , maka kita memerlukan data X dan data Y yang diperoleh

dalam table, maka dengan menggunakan metode Least Square, a dan b dengan

2 Analisis Koefisien Korelasi Person

Dingunakan untuk mengetahui tingkat keeratan hubungan antara variabel

Nilai koefisien korelasi menurut Husein(2000: 47) berkisar antara -1 sampai

+1 yang criteria pemanfaatannya dijelaskan sebagai berikut:

Jika nilai r > 0, artinya telah terjadi hubungan yang linier positif, yaitu

makin besar variabel X maka semakin besar variabel Y.

Jika nilai r < 0, artinya telah terjadi hubungan yang linear negative,

yaitu semakin kecil nilai variabel X maka semakin besar variabel Y

atau sebaliknya semakin besar variabel X maka semakin kecil Y.

Jika nilai r = 0, artinya tidak ada hubungan sama sekali antara variabel

X dengan variabel Y.

Jika nilai r = 1 atau r = -1, telah terjadi hubungan linear sempurna,

yaitu berupa garis lurus, sedangkan bagi R yang mengarah kearah

angka 0 maka gari semakin tidak lurus.

Tabel 1. 3

Interpretasi Koefisisen Korelasasi

1. Pengujian Koefisien Determinasi

Koefisien determinasi dingunakan untuk menghitung besarnya peranan atau

pengaruh variabel X terhadap variabel Y, Jonathan Sarwono (2005: 72). Penulis

menggunakan rumus determinasi:

Kd = r2 x 100%

Dimana:

Kd = Koefisien Determinasi

r = Koefisien Korelasi

2. Statistik uji F atau uji Simultan

Uji F dipakai untuk melihat pengaruh variable-variabel independent secara

keseluruhan terhadap variable dependent. Pengujian ini dilakukan dengan

membandingkan nilai Fhitung dengan Ftabel.

Rumus untuk memperoleh Fhitung dinyatakan sebagai berikut :

Fhitung= ∑(Y* - Ŷ) /(k-1) = Rata-rata kuadrat regresi

∑(Y –Ŷ) /(n-k) Rata-rata kuadrat residual

Dengan :

Y = nilai pengamatan

Ŷ = nilai rata-rata pengamatan

n = jumlah pengamatan / sampel

k = jumlah variable independent

Uji-F dapat digunakan untuk mengevaluasi pengaruh semua variabel

independent terhadap variabel dependen. Uji-F statistik dalam regresi berganda dapat

digunakan untuk menguji signifikansi koefisien determinasi R2. nilai F statistik

dengan demikian dapat digunakan untuk mengevaluasi hipotesis bahwa apakah tidak

ada variabel independen yang menjelaskan variasi Y disekitar nilai rata-ratanya

dengan derajat kepercayaan (degree of freedom) k-1 dan n-k tertentu. Langkah uji F dapat ditentukkan sebagai berikut :

1. Membuat hipotesis nul (Ho) dan hipotesis alternatif (Ha) sbb:

Ho : β1 = β2 = 0 tidak terdapat pengaruh CAR, NPL secara simultan

terhadap profitabilitas.

Ha : β1 ≠ β2 ≠0 terdapat pengaruh CAR, NPL secara simultan

terhadap simultan.

2. Mencari nilai F hitung dan nilai krotis F statistik dari tabel F. Nilai kritis F

berdasarkan besarnya α dan df untuk numerator (k-1) dan df untuk denomator

(n-k)

3. Keputusan menolak Ho atau menerima sbb:

Jika F hitung > F tabel (kritis), maka kita menolak Ho dan sebaliknya jika F

3. Uji t atau Parsial

Pengujian signifikan koefisien korelasi, selain dapat menggunakan t table

dapat juga dihitung dengan menggunakan uji t :

√ √

Dimana :

t = Probabilitas

r = Koefisien Korelasi

n = Jumlah periode

Kriteria uji ditolak Ho jika

t

hitung >t tolak

dengan derajat kebebasan dk = n-2dan taraf signifikan α = 0.05 atau 5 %

Kriteria penolakan dan penerimaan hipotesis Ho adalah sebagai berikut:

Daerah

Penerimaan Ho

0 Fhitung

Daerah

Penolakan Ho

Jika

t

hitung >t

tabelditolak atau tidak ada pengaruh yang signifikan antara CAR, NPL

terhadap ROA.

Jika

t

hitung <t

tabel Ho ada pada daerah penolakan, berarti Hditerima atau ada pengaruh yang signifikan antara CAR, NPL terhadap

ROA.

BAB IV

HASIL PENELITIAN

4.1 Hasil Penelitian

4.1.1 Sejarah Singkat Bank Tabungan Pensiunan Nasional

Bank BTPN terlahir dari pemikiran 7 (tujuh) orang dalam suatu perkumpulan pegawai pensiunan militer pada tahun 1958 di Bandung. Ketujuh serangkai tersebut kemudian mendirikan Perkumpulan Bank Pegawai Pensiunan Militer (selanjutnya

disebut ”BAPEMIL”) dengan status usaha sebagai perkumpulan yang menerima

Berlakunya Undang-undang Nomor 7 Tahun 1992 tentang Perbankan (sebagaimana selanjutnya dirubah dengan Undang-undang Nomor 10 Tahun 1998) maka pada tahun 1993 status Bank BTPN diubah dari Bank Tabungan menjadi Bank Umum melalui Surat Keputusan Menteri Keuangan Republik Indonesia No. 055/KM.17/1993 tanggal 22 Maret 1993. Perubahan status Bank BTPN tersebut telah mendapat persetujuan dari Bank Indonesia sebagaimana ditetapkan dalam surat Bank Indonesia No. 26/5/UPBD/PBD2/Bd tanggal 22 April 1993 yang menyatakan status

Perseroan sebagai Bank Umum.

Sebagai Bank Swasta Nasional yang semula memiliki status sebagai Bank Tabungan kemudian berganti menjadi Bank Umum pada tanggal 22 Maret 1993, Bank BTPN memiliki aktivitas pelayanan operasional kepada Nasabah, baik simpanan maupun pinjaman. Namun aktivitas utama Bank BTPN adalah tetap mengkhususkan kepada pelayanan bagi para pensiunan dan pegawai aktif, karena target market Bank BTPN adalah para pensiunan. Dalam rangka memperluas kegiatan usahanya, Bank BTPN bekerja sama dengan PT Taspen, sehingga Bank BTPN tidak saja dapat memberikan pinjaman dan

pemotongan cicilan pinjaman, tetapi juga dapat melaksanakan “Tri Program Taspen”,

yaitu Pembayaran Tabungan hariTua, Pembayaran Jamsostek dan Pembayaran Uang Pensiun.

1. Umum

Berperan serta untuk meningkatkan pembangunan bangsa Indonesia melaui kegiatan-kegiatan perbankan dalam rangka mewujudkan masyarakat adil dan makmur, perdasarkan pancasila dan UUD 1945 yang diridhoi oleh Tuhan YME dengan jalan menjalankan usaha dalam lapangan perbankan, dalam arti kata seluas-luasnya sejauh apa yang diperkenankan oleh pemerintah kepada Tabungan Swasta.

2. Khusus

Berusaha meningkatkan taraf hidup dan kesejahteraan masyarakat utamanya para Pensiun Purnawirawan ABRI dalam rangka mewujudkan masyarakat adil dan makmur berdasarkan pancasila dan UUD 1945 dengan jalan :

a. Menghidupkan serta memajukan senangat menabung dan memberikan kesempatan untuk menyimpan (tabungan atau deposito) dan diberikan pinjaman uang dengan suku bunga yang layak kepada purnawirawan ABRI dan pensiunan lainnya, serta badan hukum pemerintah yang berkedudukan di Indonesia yang seluruh peserta dan pimpinannya terdiri dari warga negara Indonesia pada umumnya.

c. Membantu pemerintah dalam rangka meningkatkan kesejahteraan umum baik dalam bidang ekonomi maupun dalam rangka keamanan guna mewujudkan masyarakat pada umumnya

Dengan surat keputusan tanggal 2 Desember 1986 No. KEP/ 1357/KMII/1986 telah memberi izin kepada Bank Tabungan Pensiunan (NPWP 1139,797,342) untuk melakukan usaha perkumpulan BAPEMIL yang berpusat di Jl. Cikapundung Timur I beserta 26 kantor cabangnya diseluruh Indonesia. Sejak tanggal 1 Januari 1987 tentang penerimaan dan pengesahan Bank Tabungan Pensiunan Nasional sebagai perbanas.

Adapun Visi, misi dari PT. Bank Tabungan Pensiunan Nasional, Tbk adalah sebagai berikut :

Visi PT. Bank Tabungan Pensiunan Nasional, Tbk.

Bersama, kita kesempatan tumbuh dan hidup yang lebih berarti Misi PT. Bank Tabungan Pensiunan Nasional, Tbk.

4.1.2 Struktur Organisasi Bank Tabungan Pensiunan Nasional

Sumber : PT. Bank Tabungan Pensiunan Nasional Tbk

Gambar 4.1

Struktur Organisasi PT. Bank Tanbungan Pensiunan Nasional, Tbk

Struktur organisasi merupakan dari hubungan-hubungan antara fungsi, wewenang dan tanggung jawab yang berhubungan satu sama lain dari orang yang diberikan tugas tanggung jawab dari setiap fungsi yang bersangkutan.

1. Organisasi Lini (Line Organization/Organisasi Militer) 2. Organisasi Staff (Staff Organization)

3. Organisasi Lini dan Staff (Line & Staff Organization) 4. Organisasi Fungsional (Fuctional Organization)

5. Organisasi Lini, Staff, dan Fungsional (Fuctional Organization) 6. Organisasi Komite (Commite Oganization)

BTPN cabang Jakarta dan Bandung memiliki suatu system Organisasi dengan bentuk lini :

a. Sederhana

b. Cepat dalam menggambil keputusan c. Penuh tanggung jawab

BTPN dikelola oleh suatu tatanan manajemen sebagai berikut : 1. Pimpinan Cabang

2. Sekertaris

3. Manajer Pemasaran yang dibantu seksi-seksi a. Seksi Kredit Pensiun

b. Seksi Kredit Pegawai c. Seksi Kredit Umum d. Seksi Pemasaran

4. Manajer Operasi yang dibantu oleh seksi-seksi a. Seksi RCI/CSO/TELLER

c. Seksi Jasa Bank

d. Seksi Pemberian Kredit e. Seksi Administrasi Umum f. Seksi Akuntansi

g. Seksi Pembayaran pegawai

4.1.3 Deskripsi Jabatan Bank Tabungan Pensiunan Nasional

Melihat dan memperhatikan struktur organisasi yang ada serta penjelasan yang diberikan oleh pihak bank maka, deskripsi dari masing-masing jabatan diuraikan sebagai berikut :

1. Pimpinan

Kewenangan Pimpinan adalah sebagai berikut:

a. Mengambil keputusan atas masalah-masalah kantor denga pedoman dan kewenangan yang digariskan oleh pimpinan.

b. Mengatur penyusunan program kerja dan anggaran kantor .

c. Mewakili direksi dalam menyandang fungsi sosial dan resmi wilayah kerjanya.

d. Mengusulkan setelah dianalisa kepada kantor pusat pembelian kredit diatas kewenangannya.

Tugas dan Tanggung Jawabnya :

a. Senantiasa menjaga kesehatan kantor.

c. Melaksanakan dan mengamankan tugas-tugas khusus yang langsung diberikan kepada direksi.

2. Sekartaris

Kewenangan Sekertaris adalah sebagai berikut :

a. Mengatur kegiatan, surat menyurat, dan pemberkasannya pimpinan kantor. b. Mengatur agenda harian pimpinan.

c. Mengatur yang berhubungan dengan kehumasan dan acara-acara pimpinan baik yang bersifat resmi.

Tugas dan Tanggung Jawabnya :

a. Menangani kearsipan dokumen-dokumen penting pimpinan, surat edaran BI, surat edaran BTPN serta surat-surat masuk maupun keluar dari kantor cabang. b. Melaksanakan pemisahan arsip-arsip yang sudah kadaluarsa berdasarkan

ketentuan yang berlaku dengan membentuk team pemusnah, atas persetujuan pimpinan termasuk pembuatan acaranya.

c. Menangani berberbagai telepon dan mencatat pesan yang disampaikan. d. Menangani acara-acara yang bersifat kehumasan.

3. Manajer Pemasaran

Kewenangan Manajer Pemasaran adalah sebagi berikut :

a. Mengambil keputusan atas masalah-masalah dibagian pemasaran dengan pedoman serta pengarahan yang digariskan oleh pimpinan.

c. Mengatur penyusunan tugas dan mengkoordinir kegiatan kerja karyawan bawahannya.

d. Meminta laporan pertanggung jawaban kerja dari bawahannya.

Tugas dan Tanggung Jawabnya :

a. Mencari dan mengupayakan dana baru

b. Mengembangkan dan memelihara hubungan sehat dengan nasabah.

c. Melihat, memilih, mengawasi, menetapkan sasaran, memotivasi, memberikan pengarahan dan mengevaluasi performance bawahannya.

d. Menjamin pelaksanaan proses ysng efektif dan efisien atas semua permohonan kredit

e. Memikul tanggung jawab pemberian kredit yang diusulkan f. Melaksanakan tugas-tugas khusus yang diberikan oleh pimpinan.

4. Kepala Seksi Kredit Pensiun

Kewenangan Seksi Kredit Pensiun adalah sebagi berikut :

a. Mengambil keputusan atas masalah-masalah direksi kredit pensiunan sesuai dengan pedoman dan pengarahan yang digariskan oleh manajer pemasaran. b. Mengatur penyusunan program kerja dan anggaran kredit seksi pensiun.

c. Mengatur pembagian tugas dan mengkoordinir kegiatan kerja dari karyawan bawahannya.

Tugas dan Tanggung Jawabnya:

b. Menjamin bahwa semua kredit telah diasuransikan sesuai dengan ketetapan yang telah ditetapkan oleh kantor pusat.

c. Melaksanakan proses pemberian kredit pensiun secara efektif dan efisien. d. Turut memikul tanggung jawab atas pemberian kredit yang dimasukan.

e. Melaksanakan tugas-tugas khusus yang diberikan manajer pemasaran atau pimpinan.

5. Kepala Seksi Kredit Pegawai

Kewenangan Kepala Seksi Kredit Pegawai adalah sebagai berikut :

a. Membina kerjasama baik dengan instansi atau perusahaan tempat nasabah bekerja sebagai upaya untuk menciptakan terjaminnya kredit yang diberikan. b. Mempelajari menilai permohonan kredit pegawai untuk kemudian

mengusulkan kepada manajer pemasaran untuk mendapatkan persetujuan.

Tugas dan Tanggung jawabnya :

a. Meneliti kebenaran penyusunan daftar tagihan.

b. Melaksanakan proses pemberian kredit pensiun secara efektif dan efisien. c. Turut memikul tanggung jawab atas pemberian kredit yang diusulkan.

d. Melaksanakan tugas-tugas khusus yang diberikan manajer pemasaran atau pimpinan.

6. Kepala Seksi Kredit Umum

Kewenangan Kepala Seksi Kredit Umum adalah sebagai berikut :

b. Mengatur penyusunan program kerja dan anggaran diseksi kredit umum

c. Mengatur pembagian dan mengkoordinir kegiatan kerja karyawan bawahannya.

d. Mengusuilkan permohonan kredit umum kepada manajer pemasaran sesuai dengan ketentuan yang telah ditentukan kantor pusat.

Tugas dan Tanggung jawabnya :

a. Mempelajari dan menganalisa, mengevaluasi, permohonan kredit.

b. Meneliti ulang dan mengumpulkan data-data serta menganalisa permohonan kredit nasabah.

c. Melaksanakan proses pemberian kredit pensiun secara efektif dan efisien d. Turut memikul tanggung jawab atas pemberian kredit yang diusulkan.

e. Melaksanakan tugas-tugas khusus yang diberikan manajer pemasaran atau pimpinan.

7. Kepala Seksi Pemasaran

K ewenangan Kepala Seksi Pemasaran adalah sebagai berikut :

a. Mengambil keputusan atas masalah-masalah di seksi pemasaran sesuai dengan pedoman dan pengarahan yang digariskan oleh manajer pemasaran. b. Mengatur penyusunan program kerja dan anggaran seksi pemasaran.

c. Mengatur pembagian tugas dan mengkoordinir kegiatan kerja karyawan bawahanya.

Tugas dan Tanggung jawabnya :

a. Menyelenggarakan kunjungan dalam rangka pemasaran dan menyiapkan laporan hasil kunjungan.

b. Mengembangkan dan memlihara hubungan yang sehat dengan nasabah. c. Melaksanakan ovservasi, menyelidiki dan bertanggung jawab menganalisa

pasar terhadap ekspansi yang berorientasi pada keuntungan.

d. Melaksanakan tugas-tugas khusus yang diberikan manajer pemasaran atau pimpinan.

8. Manajer Operasi

Kewenangan Manajer Operasi :

a. Memutuskan hal-hal yang berhubungan dengan mengamanan kekayaan bank. b. Meminta laporan dan pertanggung jawaban kerja dan karyawan bawahannya c. Memutuska tindakan-tindakan pemangkalan untuk mencegah terjadinya

penyalahgunaan.

Tugas dan Tanggung jawabnya :

a. Mencetak terus menerus apakah kecepatan dan kondisi kerja terpelihara. b. Mengatur penyusunan program kerja dan anggaran seksi teller.

c. Meminta laporan dan pertanggung jawaban dari karyawan bawahannya.

9. Kepala Seksi Administrasi Pengarahan Dana

Kewenangan Seksi Administrasi Pengarahan Dana adalah sebagai berikut:

b. Mengatur pembagian tugas dan mengkoordinir kegiatan kerja bawahannya. c. Meminta laporan dan pertanggung jawaban kerja dari karyawan bawahannya.

Tugas dan Tanggung jawabnya :

a. Menjamin transaksi deposito dan buku tabungan dapat terlaksana dengan tepat dan cepat.

b. Mengadakan pemeriksaan atas trasaksi deposito dan tabungan terutama yang berhubungan kebenaran pembebanan bunga dengan tujuan agar tidak merugikan bank dan nasabah.

c. Melaksanakan tindakan yang tepat untuk menyelesaikan penyimpangan-penyimpangan yang terjadi tanpa merugikan bank dan nasabah.

d. Melaksanakan proses layanan administrasi pengarahan dana secara efektif dan efisien .

e. Melaksanakan tugas-tugas khusus yang diberikan manajer operasi atau pimnpinan.

10.Kepala Seksi Jasa Bank

Kewenangan Kepala Seksi Jasa Bank adalah sebagai berikut :

a. Mengatur pembagian tugas dan mengkoordinir kegiatan kerja karyawan bawahanya.

b. Meminta laporan dan pertanggung jawaban kerja darikaryawan bawahanya.

Tugas dan Tanggung jawabnya :

b. Menyelesaikan kegiatan-kegiatan yang berhubungan dengan jasa-jasa perbankan.

11.Kepala Seksi Administrasi Kredit

Kewenangan Kepala Seksi administrasi Kredit adalah sebagai Berikut :

a. Mengambil keputusan atas masalah di seksi administrasi kredit

b. Mengatur penyusunan program kerja dan anggaran seksi administrasi kredit. c. Meminta pertanggung jawaban dari karyawan bawahannya

Tugas dan Tanggung jawabnya :

a. Menjamin bahwa semua barang tangguangan telah dilakukan penilaian peningkatan pemeliharaan dan pengawasan.

b. Melakukan penggolahan sistem informasi kredit secara efektif dan efisien. c. Mengelola administrasi kredit dengan baik

d. Melakasanakan tugas-tugas khusus yang diberikan manajer operasi atau pimpinan.

12.Kepala Seksi Pembinaan Kredit

Kewenanagan Kepala Seksi Pembinaan Kredit

a. Mengatur penyusunan program kerja dan anggaran pembinaan kredit.

b. Meminta laporan dan pertanggung jawaban kerja dari karyawan bawahannya.

Tugas dan Tanggung jawabnya :

a. Mengumpulkan informasi mengenai keadaan nasabah baik sumber interen maupun eksteren.

c. Selalu berupaya agar seluruh kredit yang diberikan mempunyai kualiatas yang tinggi sekaligus penyelesaian kredit bermasalah selau berorientasi kepada keuntungan perusahaan.

d. Melakukan tugas- tugas khusus yang diberikan manajer operasi atau pimpinan.

13.Kepala seksi administrasi umum dan personalia

Kewenanggan Kepala seksi administrasi umum dan personalia adalah

sebagai berikut :

a. Menyusun penyusunan program kerja dan anggaran seksi admisistrasi umum b. Meminta laporan dan pertanggung jawaban kerja dari karyawan bawahannya

Tugas dan Tanggung jawabnya :

a. Menyusun penyusunan program kerja dan anggaran seksi administrasi umum b. Mengelola pembelian dan pemeliharaan peralatan kantor sesuai yang telah

diputuskan oleh pimpinan cabang termasuk mengawasi kuantitas dan kualitas barang yang dibeli serta mengupayakan penyelidikan tingkat persediaan yang ekonomis.

c. Melaksanakan proses kegiatan yang berkaitan dengan pekerjaan bidang umum dan kepegawaian secara efektif dan efisien.

14.Kepala Seksi Administrasi

Kewenangan Kepala seksi Administrasi adalah sebagai berikut :

a. Bertindak sebagai pengawas keuangan dan untuk menjamin kebenaran penyusun laporan keuangan kantor.

b. Mengatur pembagian tugas dan mengkoordinir kegiatan karyawan bawahannya

Tugas dan Tanggung jawabnya :

a. Mengadakan rekonsiliasi harian

b. Melihat, memelihara, mengawasi, memotifasi, memberi penghargaan dan mengevaluasi performasi bawahan langsung.

c. Melaksanakan proses kegiatan yang berkaitan dengan pekerjaan secara efektif dan efisien.

d. Melaksanakan tugas-tugas khusus yang diberikan manajer operasi atau pimpinan.

15.Kepala Seksi Pembayaran Pensiun

Kewenangan Kepala Seksi Pembayaran Pensiun adalah senagai berikut:

a. Meminta laporan pertanggung jawaban kerja dari karyawan bawahannya. b. Mengatur pembagian tugas dan mengkoordinir kegiatan karyawan

bawahannya.

Tugas dan Tanggung jawabnya :

b. Menjamin bahwa kewajiban angsuran kredit dari debitur telah diperhitungkan dengan pembayaran pensiunannya .

c. Melaksanakan proses pembayaran pensiunan secara efektif dan efisien.

d. Menjaga pelayanan kepala nasabah para pensiun sebaik mungkin dan selalu berusaha memajukan BTPN, sehingga jumlah pensiunan yang dibayarkan uang pensiunannya semakin meningkat.

4.1.4 Aspek Perusahaan

Deposito

Program Deposito kami memberi hasil lebih dari yang Anda bayangkan.

Giro

Reken ing Koran untuk membantu Anda sebagai pribadi dinamis dan mendukung kelancaran Anda.

Tabungan

Manfaat lebih dari sekedar menabung dengan hasil maksimal untuk bisnis dan keluarga Anda.

Taseto - Tabungan Setara Deposito

Tabungan dengan bunga setara deposito bagi nasabah btpn mitra usaha rakyat dan kemudahan fasilitas setor/tarik tunai langsung di tempat usaha.

Kredit Pensiun

Kredit Pegawai Aktif

Fasilitas kredit kepada para pegawai (Pegawai Negeri Sipil Pusat dan Daerah, TNI, BUMN) dengan persyaratan pinjaman yang mudah, pelayanan cepat, fleksibel jangka waktu kreditnya untuk berbagai keperluan Anda.

Paketmu - Paket Mitra Usaha

Penawarkan solusi kembangkan usaha dalam satu paket, Pinjaman Plus dan pelatihan.

4.2 Pembahasan Penelitian

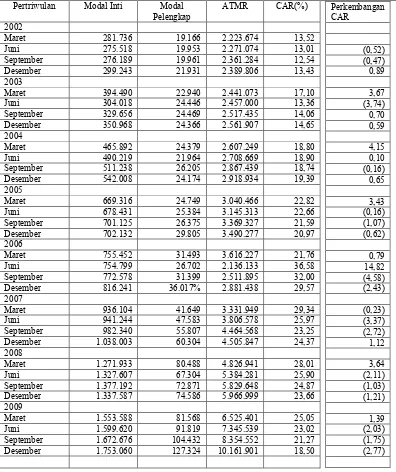

4.2.1 Perkembangan (capital adequacy ratio) CAR di PT. Bank Tabungan Pensiunan Nasional. Tbk

Salah satu maksud dari memenuhi kebutuhan (capital adequacy ratio) CAR ini antara lain adalah untuk meningkatkan disiplin dan profisionalisme bagi tiap bank dalam mengelola seluruh earning assets yang dimilikinya agar dapat menghasilkan keuntungan bagi bank, antara lain dalam bentuk pendapatan bunga

Berikut adalah data perkembangan (capital adequacy ratio) CAR di PT. Bank Tabungan Pensiunan Nasional. Tbk periode tahun 2002 sampai dengan 2009.disini penulis langsung menggunakan analisis rasio yang disajikan dalam bentuk table dan gambar yang dimana: