PROGRAM STUDI D-III MANAJEMEN KEUANGAN

ANALISIS RASIO KEUANGAN

PADA PT PERKEBUNAN NUSANTARA III (PERSERO) MEDAN

TUGAS AKHIR

Diajukan Oleh :

HIFATIA DINDA PUTRI 122101250

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Diploma III

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

PROGRAM STUDI DIPLOMA III MANAJEMEN KEUANGAN

LEMBAR PENGESAHAN TUGAS AKHIR

NAMA : HIFATIA DINDA PUTRI

NIM : 122101250

PROGRAM STUDI : DIPLOMA III MANAJEMEN KEUANGAN JUDUL : ANALISIS RASIO KEUANGAN PADA PT.

PERKEBUNAN NUSANTARA III (PERSERO) MEDAN

Tanggal : …….… 2015 DOSEN PEMBIMBING TUGAS AKHIR

NIP.19830720 200604 2 003 Inneke Qamariah, SE, M.Si

Tanggal : …….… 2015 a.n. KETUA PROGRAM STUDI DIPLOMA III MANAJEMEN KEUANGAN

NIP.19760214 20051 1 002

Safrizal Helmi Situmorang, SE, M.Si

Tanggal : …….… 2015 DEKAN FAKULTAS EKONOMI DAN BISNIS

NIP.19560407 198002 1 001

i

KATA PENGANTAR

Bismillahirrahmanirrahim

Segala puji bagi Allah SWT, Tuhan Yang Maha Pengasih, yang senantiasa

selalu memberikan yang terbaik kepada seluruh umat manusia di dunia. Shalawat

bertangkaikan salam senantiasa tercurah kepada Nabi Besar Muhammad SAW,

yang telah membawa tatanan iman dan ajaran kedunia yang semu ini.

Adapun judul tugas akhir ini adalah “Analisis Rasio Keuangan Pada PT

Perkebunan Nusantara III (Persero) Medan”.

Dalam kesempatan yang baik ini penulis ingin mengucapkan terima kasih

yang sebesar-besarnya kepada:

1. Bapak Prof.Dr.Azhar Maksum,M.Ec.Ac.Ak,CA selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Ibu Dr.Yeni Absah,SE,M.Si selaku Ketua Program Studi Diploma III

Departemen Manajemen Keuangan Fakultas Ekonomi dan Bisnis Universitas

Sumatera Utara.

3. Bapak Syafrizal Helmi, SE, M.Si selaku Sekretaris Program Studi Diploma III

Manajemen Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatera

Utara.

4. Ibu Inneke Qamariah, SE, M.Si selaku dosen pembimbing tugas akhir penulis

yang telah meluangkan waktu dan pikirannya untuk membimbing penulis

ii

5. Bapak pimpinan, Staff, dan seluruh karyawan PT Perkebunan Nusantara III

(Persero) Medan yang telah membantu memberikan data yang diperlukan

dalam penyelesaian tugas akhir ini.

6. Teristimewa buat Ayahanda AM. Muchtar, ST dan Ibunda Ratnawati atas doa,

bimbingan, dukungan, serta kasih sayangnya yang tak pernah putus kepada

penulis.

7. Buat Abangda Pramana Wijaya M, Fiqi Raras Maja, dan M. Fajar Undipa atas

support dan masukkan yang sangat berarti terhadap penulis.

8. Yang tersayang Dio Baskoro, yang selalu memberikan dukungan, doa dan

selalu ada di saat penulis membutuhkan dan semoga segera menyusul.

9. Teman-teman seperjuangan yang paling penulis sayangi, Jenny Herina,

Maristha, Sarah, Ziah, Imam, Ilham, Risky, Rissa, Yogi Maulana, Wahyu

Saputra, Sri Karlina, May, Dian, atas semangat dan kebahagian yang kalian

berikan.

10.Buat seluruh teman-teman lain, khususnya anak-anak keuangan grup D

stambuk 2012 Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Akhir kata, penulis mengucapkan terima kasih kepada pihak yang telah

memberikan bantuannya. Dan besar harapan penulis semoga Tugas Akhir ini

dapat memberikan manfaat bagi rekan-rekan pembaca sekalian.

Medan, Oktober 2015

Penulis,

iii A. Latar Belakang...1

B. Rumusan Masalah...4

C. Tujuan Penelitian...4

D. Manfaat Penelitian...4

BAB II : PROFIL PERUSAHAAN A. Sejarah Perusahaan...6

1. Sejarah Singkat Perusahaan...6

2. Visi dan Misi Perusahaan..……...7

3. Logo Perusahaan………...………...8

B. Struktur Organisasi dan Deskripsi Tugas………...10

C. Deskripsi Pekerjaan………..…13

D. Jaringan Usaha………...22

BAB III : PEMBAHASAN A. Pengertian Laporan Keuangaan...23

B. Pengertian Analisis Rasio Keuangan...23

iv

D. Evaluasi Rasio Keuangan Perusahaan...35

BAB IV : KESIMPULAN DAN SARAN

A. Kesimpulan...46

B. Saran...47

v

DAFTAR TABEL

No. Tabel Halaman

Tabel 1.1 Total Aktiva Lancar dan Total Hutang Lancar

Tahun2012-2014...3

Tabel 3.1 Rasio Lancar...36

Tabel 3.2 Rasio Cepat... ...……....37

Tabel 3.3 Rasio Perputaran Persediaan…...38

Tabel 3.4 Rasio Perputaran Total Aktiva.…… ...39

Tabel 3.5 Rasio Hutang Atas Harta...40

Tabel 3.6 Rasio Hutang Atas Modal...41

Tabel 3.7 Rasio Margin Laba Kotor...42

Tabel 3.8 Rasio Margin Laba Operasi...43

vi

DAFTAR GAMBAR

No. Gambar Halaman

Gambar 2.1 Logo Perusahaan PT. Perkebunan Nusantara

III (Persero) Medan...8

Gambar 2.2 Struktur Organisasi PT. Perkebunan Nusantara

1 A.Latar Belakang

Setiap perusahaan yang didirikan, baik perusahaan besar maupun

perusahaan kecil, dioperasikan untuk mencapai tujuan yang telah ditetapkan

sebelumnya. Adapun tujuan tersebut antara lain adalah untuk mendapatkan

keuntungan dan menjamin kelanjutan usaha di masa yang akan datang.

Untuk mencapai tujuan perusahaan diperlukan sumber daya yang

didukung oleh kemampuan manajerial dan kepemimpinan dari seorang manajer.

Oleh karena itu, pengolahan sumber daya secara tepat merupakan salah satu faktor

penentuan keberhasilan perusahaan dalam rangka mencapai tujuan perusahaan

secara menyeluruh. Sumber daya yang dimaksud antara lain, sumber daya

manusia, pemasaran, keuangan.

Menurut Hanafi (2002:63), Laporan Keuangan adalah laporan yang

diharapkan bisa memberi informasi mengenai perusahaan, dan digabungkan

dengan informasi yang lain, seperti industri, kondisi ekonomi, bisa memberikan

gambaran yang lebih baik mengenai prospek dan risiko perusahaan.

Laporan keuangan juga dapat menunjukkan posisi sumber daya yang

dimiliki oleh perusahaan selama satu periode. Selain itu, laporan keuangan juga

menunjukkan kinerja keuangan perusahaan yang ditunjukkan dengan kemampuan

dalam menghasilkan pendapatan dan laba dengan sumber daya yang dimiliki oleh

Laporan keuangan dibutuhkan oleh para pemakai laporan keuangan yang

diantaranya adalah pihak manajemen, investor, kreditur, pemerintah maupun

pelaku pasar modal dalam proses pengambilan keputusan ekonomi. Salah satu alat

analisis atas laporan keuangan yang sering digunakan adalah analisis rasio.

Menurut Harahap (2011:297), Rasio keuangan merupakan angka yang

diperoleh dari hasil perbandingan dari satu akun aktiva (aktiva maupun pasiva

suatu laporan keuangan dengan akun aktiva maupun pasiva) lainnya yang

mempunyai hubungan yang relevan dan signifikan, teknik ini sangat lazim

digunakan para analisa keuangan. Rasio keuangan sangat penting dalam

melakukan analisa terhadap kondisi keuangan perusahaan.

Hasil dari analisis rasio ini sangat diperlukan oleh pihak-pihak yang

berkepentingan misalnya investor digunakan sebagai panduan dalam memutuskan

untuk menginvestasikan daananya pada suatu perusahaan. Demikian juga bagi

kreditur bila ia hendak memberikan pinjaman kepada suatu perusahaan, ia harus

mengetahui perusahaan itu mampu atau tidak membayar kembali

hutang-hutangnya melalui analisis rasio keuangan, yaitu rasio solvabilitas. Dan bagi

manajer keuangan analisis rasio digunakan untuk melihat dan menilai aspek-aspek

yang mereka inginkan seperti melalui: rasio likuiditas, rasio rentabilitas, rasio

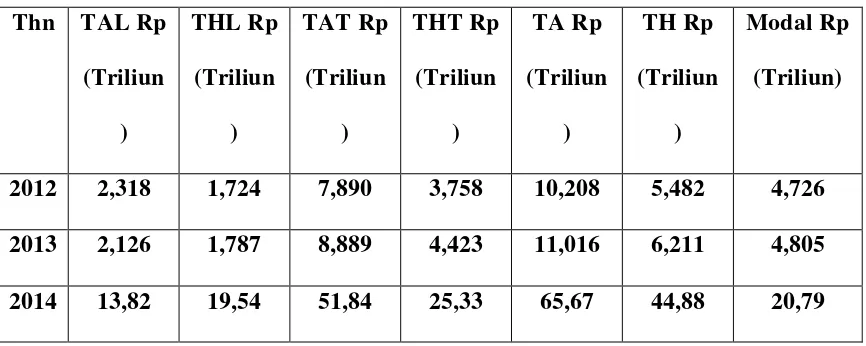

Tabel 1.1

Total aktiva lancar, total hutang lancar, total aktiva tetap, total hutang jangka panjang, total asset, hutang, dan modal pada PT Perkebunan

Nusantara III (Persero) Medan periode 2012-2014 Thn TAL Rp

Sumber : Laporan Keuangan PTPN III tahun

2012-Dari tabel diketahui, bahwa pada tahun 2012 jumlah aktiva lancar sebesar

Rp 2,318-, pada tahun 2013 sebesar Rp 2,126-, pada tahun 2014 sebesar Rp

13,82-,. Pada tahun 2013 secara keseluruhan, jumlah aset Perusahaan mengalami

peningkatan sebesar 7,91% dibandingkan tahun sebelumnya, yaitu dari Rp

10,208,- Triliun pada tahun 2012 menjadi Rp 11,016,- Triliun pada tahun 2013.

Perusahaan memiliki aktiva lancar terbesar pada tahun 2014 sebesar Rp 13,82,-

karena peningkatan kas, piutang, dan persediaan. Jika melihat tabel yang ada

perusahaan dapat dikatakan mampu memenuhi kewajiban jangka pendeknya

karena total aktiva lancar lebih besar dibandingkan dengan total hutang lancarnya.

Dari tabel diketahui, bahwa total hutang lancar juga mengalami fluktuasi

setiap tahunnya. Hutang lancar terbesar juga terjadi pada tahun 2014 yaitu sebesar

dengan peningkatan total aktiva lancar pada tahun 2014. Dengan melihat tabel,

dapat diketahui bahwa perusahaan memiliki tingkat kerugiaan yang tinggi karena

total modal lebih kecil dibandingkan dengan total hutang setiap tahunnya.

Perusahaan harus meningkatkan jumlah modal dan aktiva sehingga perusahaan

dapat memenuhi kewajibannya dengan baik.

Berdasarkan uraian di atas peneliti tertarik melakukan penelitian ini

dengan judul : “Analisis Rasio Keuangan Pada PT Perkebunan Nusantara III

(Persero) Medan”.

B.Perumusan Masalah

Bagaimana kinerja rasio keuangan perusahaan pada PT Perkebunan

Nusantara III (Persero) Medan?”

C.Tujuan Penelitian

1. Melihat kinerja keuangan PT Perkebunan Nusantara III (Persero) Medan

melalui parameter analisis rasio keuangan sebagai dasar penilaian kinerja

PT Perkebunan Nusantara III (Persero) Medan.

D.Manfaat Penelitian

1. Bagi perusahaan, dipergunakan seebagai bahan masukkan dalam

pengambilan keputusan dan sebagai bahan pertimbangan dalam

memutuskan kebijaksanaan yang diambil di masa yang akan datang,

sehingga diharapkan perusahaaan akan terus mengalami perkembangan

2. Bagi peneliti, untuk menambah dan memperluas wawasan mengenai rasio

keuangan dalam praktek sebenarnya, dengan menerapkan teori-teori yang

diperoleh selama dalam perkuliahan.

3. Bagi peneliti selanjutnya, digunakan sebagai bahan acuan dan sebagai

bahan informasi yang dapat memperluas wawasan mengenai rasio

6 A. Sejarah Perusahaan

1. Sejarah Singkat Berdirinya PT Perkebunan Nusantara III (Persero) Medan

PT Perkebunan Nusantara III disingkat PTPN III (Persero) merupakan

salah satu dari 14 Badan Usaha Milik Negara (BUMN) Perkebunan yang bergerak

dalam bidang usaha perkebunan, pengolahan, dan pemasaran hasil perkebunan.

Kegiatan usaha perseroan mencakup usaha budidaya dan pengolahan tanaman

kelapa sawit dan karet. Produk utama perseroan adalah minyak sawit (CPO) dan

inti sawit (krenel) dan produk hilir karet.

Sejarah perseroan diawali dengan proses pengambilahlian

perusahaan-perusahaan perkebunan milik Belanda oleh Pemerintah Republik Indonesia pada

tahun 1958 yang dikenal dengan proses Nasionalisai Perusahaan Perkebunan

Asing menjadi Perseroan Perkebunan Negara (PPN). Pada tahun 1968 PPN

direstrukturisasi menjadi beberapa kesatuan Perusahaan Negara Perkebunan

(PNP) yang selanjutnya pada tahun 1974 bentuk badan hukumnya diubah menjadi

PT Perkebunan (Persero).

Guna meningkatkan efisiensi dan efektifitas kegiatan usaha perusahaan

melakukan penggabungan usaha berdasarkan wilayah eksploitasi dan

perampingan struktur organisasi. Di awali dengan langkah penggabungan

manajemen pada tahun 1994, 3 (tiga) BUMN Perkebunan yangterdiri dari PT

Perkebunan III (Persero), PTPerkebunan IV (Persero), PT Perkebunan V (Persero)

disatukan pengelolaanya kedalam PT Perkebunan Nusantara III (Persero).

Selanjutnya melalui Peraturan Pemerintah (PP) No.8 Tahun 1996 tanggal

14 Februari 1996, ketiga perseroan tersebut digabung dan diberi nama PT

Perkebunan Nusantara III (Persero) yang berkedudukan di Medan, Sumatera

Utara.

PT Perkebunan Nusantara III (Persero) didirikan dengan Akte Notaris

Harun Kamil, SH, No.36 tanggal 11 Maret 1996 dan telah disahkan Menteri

Kehakiman Republik Indonesia dengan Surat Keputusan No.C2

8331.HT.01.01.th.96 tanggal 8 Agustus 1996 yang dimuat dalam Berita Negara

Republik Indonesia No.81 tahun 1996 Tambahan Berita Negara No.8647 Tahun

1996.

2. Visi dan Misi Perusahaan

Berikut ini akan dijelaskan Visi dan Misi PT Perkebunan Nusantara III

(Persero) Medan.

1. Visi PT. Perkebunan Nusantara III (Persero)

Menjadi perusahaan agribisnis kelas dunia dengan kinerja prima dan

melaksanakan tata kelola bisnis terbaik pada tahun sebelumnya.

A.Mengembangkan Industri Hilir berbasis Perkebunan secara berkesinambungan.

B.Menghasilkan produk yang berkualitas untuk pelanggan.

C.Memperlakukan karyawan sebagai asset strategis dan mengembangkannya

secara optimal.

D.Berupaya menjadi perusahaan terpilih yang memberikan imbal hasil terbaik

bagi investor.

E. Menjadi perusahaan yang paling menarik untuk bermitra bisnis.

F. Memotivasi karyawan untuk berpartisipasi aktif dalam pengembangan

komunitas.

G.Melaksanakan seluruh aktivitas perusahaan berwawasan lingkungan.

3. Logo Perusahaan PT. Perkebunan Nusantara III (Persero)

Logo merupakan suatu bentuk gambar atau sekedar sketsa dengan arti

tertentu, dan mewakili suatu arti dari perusahaan, daerah, perkumpulan, produk,

negara, lembaga/ Organisasi dan hal-hal lainnya yang dianggap membutuhkan hal

yang singkat dan mudah diingat sebagai pengganti dari nama sebenarnya.

Adapun makna yang terkandung dalam logo PT. Perkebunan Nusantara III

(Persero) adalah sebagai berikut :

1. Gambar 12 helai daun kelapa sawit di sebelah kiri dunia dan 7 urat pada daun

karet yang berwarna hijau disebelah kanan bola dunia melambangkan bahwa

PT. Perkebunan Nusantara III memiliki paradigma baru dan 7 strategi bisnis,

yang saling mendukung tercapai tujuan PT. Perkebunan Nusantara III, yaitu

selalu menjadi perusahaan perkebunan terbaik dalam tim work yang solid dan

inovatif, serta ditunjang dengan Green Bussines dan Ramah Lingkungan.

2. Gambar 5 garis lintang horizontal dan vertikal berwarna biru melingkari bola

dunia, melambangkan bahwa PT. Perkebunan Nusantara III memiliki tata nilai

dan harus mampu mengimbangi kemajuan teknologi yang berkembang, agar

selalu menjadi yang terdepan dalam peningkatan usaha.

3. Gambar 2 meteor yang mengelilingi sehingga membentuk angka 3

melambangkan PT. Perkebunan Nusantara III bergerak dinamis dengan

semangat yang tinggi untuk menguasai pasar modal. Meteor yang berwarna

putih bermakna produksi lateks dan turunnya sedangkan yang berwarna orange

adalah produksi CPO berserta turunannya yang memancar tanpa henti untuk

memenuhi kebutuhan pasar dunia.

Secara keseluruhan makna logo ini adalah lambang dari niat dan motivasi

tinggi seluruh personil PT. Perkebunan Nusantara III yang telah direncanakan

bersama, dan tunjangan dengan 5 tata nilai, 12 paradigma baru dan 7 strategi

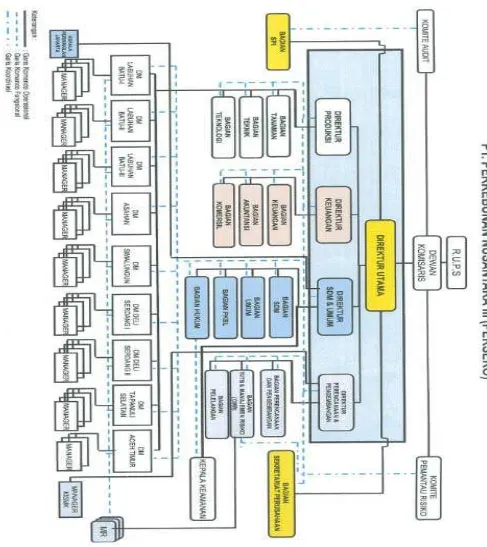

B.Struktur Organisasi dan Job Description / Bidang Pekerjaan

Struktur Organisasi adalah suatu susunan dan hubungan antara tiap bagian

serta posisi yang ada pada suatu organisasi atau perusahaan dalamm menjalankan

kegiatan operasional untuk mencapai tujuan. Struktur organisasi menggambarkan

dengan jelas pemisahan kegiatan pekerjaan antara yang satu dengan yang lain dan

bagaimana hubungan aktivitas dan fungsi dibatasi. Dalam struktur organisasi yang

baik harus menjelaskan hubungan wewenang siapa melapor kepada siapa.

Empat elemen dalam struktur organisasi yaitu :

1. Adanya spesialisasi kerja

2. Adanya standardisasi kegiatan kerja

3. Adanya koordinasi kegiatan kerja

4. Besaran seluruh organisasi

Dengan adanya Struktur Organisasi maka dapat diperoleh beberapa

keuntungan yaitu :

1. Adanya penempatan kerja yang sesuai keahlian

2. Menghindari terjadinya konflik dalam pelaksanaan tugas

3. Adanya kejelasan kewajiban dan tanggung jawab dari masing-masing

karyawan.

Berikut ini adalah Struktur Organisasi PT Perkebunan Nusantara III

Berikut ini susunan Dewan Komisaris dan Direksi Perusahaan pada PT

Perkebunan N usantara III (Persero) Medan, sebagai berikut:

1. Susunan Komisaris

Pada tahun 2013, telah terjadi perubahan susunan dan struktur Dewan

Komisaris berdasarkan Surat Menteri BUMN Selaku Rapat Umum Pemegang

Saham Perusahaan Perseroan (Persero) PT Perkebunan Nusantara III No.

SK.383/MBU/2013 tanggal 21 November 2013 dan Akta No.02 tanggal 2

Desember 2013 dari nanda Fauz Iwan, SH, M,Kn, notaries di Jakarta sebagai

berikut :

Komisaris Utama : Joefli J. Bahroeny

Komisaris Anggota : Heri Sebayang

Komisaris Anggota : Sardan Marbun

Komisaris Anggota : Dahlan Harap

Komisaris Anggota : S. Budhisantoso

2. Susunan Direksi

Direktur Utama : Bagas Angkasa

Direktur SDM : Harianto

Direktur Pemasaran : Alexander Maha

Direktur Keuangan : Erwan Pelangi

C.Bidang Pekerjaan / Job Description

Didalam Organisasi PT Perkebunan Nusantara III (Persero) sumber

wewenang berasal dari RUPS dan kemudian di delegasikan kepada Dewan

Komisaris, dan Dewan Komisaris mendelegasikan kepada Direktur terkait yaitu :

Direktur Produksi, Direktur Keuangan, Direktur Pemasaran dan Direktur SDM.

Berikut ini adalah uraian tugas Direksi PT Perkebunan Nusantara III (Persero)

Medan yang dapat dilihat sebagai berikut :

1. Rapat Umum Pemegang saham (RUPS)

Tugas dan wewenang RUPS adalah sebagai berikut :

a. Mengangkat dan menghentikan Dewan Komisaris.

b. Bertanggung jawab atas pelaksanaan dan penggunaan modal/asset perusahaan

sesuai dalam mencapai tujuan.

c. Mengawasi Dewan Komisaris dalam melakukan tugas yangtelah dibebankan

kepadanya oleh pemegang saham.

2. Dewan Komisaris

Tugas dan wewenang Dewan komisaris adalah sebagai berikut :

a. Memberikan nasehat kepada pimpinan.

b. Membantu didalam menginvestasikan dana perusahaan.

3. Direktur Utama

Tugas dan wewenang Direktur Utama adalah sebagai berikut :

a. Melaksanakan kebiasaan perusahaan, sesuai dengan yang diatur didalam

anggaran perusahaan, serta ketentuan yang digariskan oleh Rapat Umum

Pemegang Saham, Menteri selaku kuasa Pemegang Saham dan Dewan

Komisaris

b. Mengkoordinasikan pelaksanaan tugas para anggota direksi dan mengawasi

secara umum.

c. Bersama sama dengan anggota Direksi lainnya mewakili perusahaan didalam

dan diluar pengadilan.

d. Bertanggung jawab kepada Rapat Umum Pemegang Saham melalui Dewan

Komiaris.

e. Menetapkan langkah-langkah pokok dalam melaksanakan kebijakan

pemerintah.

4. Direktur Produksi

Tugas dan wewenang Direktur Produksi adalah sebagai berikut :

a. Menyusun Perencanaan dibidang pekerjaan yang tercantum dalam

kebijaksanaan Direksi.

b. Melaksanakan peraturan-peraturan dan pengendalian dari unit-unit usaha dan

sarana pendukungnya mencakup tanaman.

c. Melaksanakan pemberian dan pengawasan terhadap kegiatan yang tercantum

d. Melaksanakan rehabilitasi dan investasi dibidang tanaman maupun sarana

pendukung produksi lainnya dari unit unit usaha yang telah ada.

5. Direktur Keuangan

Tugas dan wewenang direktur keuangan :

a. Menyusun perencanaan dibidang keuangan.

b. Menetapkan administrasi ketentuan-ketentuan dibidang keuangan.

c. Mengelola administrasi keuangan secara umum pada bidang keuangan dan

perkantoran serta segala sesuatunya yang berkaitan dengan itu.

d. Melaksanakan pengendalian pengawasan terhadap bidang-bidangnya.

6. Direktur Sumber Daya Manusia

Tugas dan wewenang Direktur SDM adalah sebagai berikut :

a. Menyusun Perencanaan dibidang ketenaga kerjaan dan masalah umum serta

kesejahteraan karyawan.

b. Menetapkan ketentuan-ketentuan pelaksanaan dibidang yang dikelolanya.

c. Mengelola sumberdaya manusia yang ada secara umum.

d. Melaksanakan pengendalian dan pengawasan terhadap bidang-bidang yang

dikelolanya.

7. Direktur Pemasaran

Tugas dan wewenang Direktur Pemasaran adalah sebagai berikut :

b. Menetapkan ketentuan-ketentuan dibidang pemasaran.

c. Melaksanakan pengendalian dan pengawasan terhadap bidang-bidang yang

dikelolanya.

8. Biro Direksi

Tugas dan wewenang Biro Direksi adalah sebagai berikut :

a. Melaksanakan / menyelenggarakan pelaksanaan Direksi dalam tata usaha surat

menyurat (administrasi) sirkulasi/pengiriman atau penyimpanan surat-surat dan

dokumentasi perusahaan.

b. Melaksanakan urusan kerumahtanggaan kantor direksi yang meliputi

pemeliharaan bangunan perusahaan.

c. Mengkoordiinasi pelaksanaan tugas dan kehumasan baik dengan instansi sipil

maupun ABRI.

d. Mengkoordinir pelaksanaan tugas perwakilan (LO) dan menyelenggarakan

acara acara protokoler yang dibutuhkan.

9. Bagian Tanaman

Tugas dan wewenang Bagian Tanaman adalah sebagai berikut :

a. Menyusun rencana jangka pendek (anggaran belanja) dalam bidang tanaman

dan produksi.

10. Bagian Keuangan

Tugas dan wewenang Bagian Keuangan adalah sebagai berikut :

a. Membuat laporan kepada Direksi mengenai realisasi keuangan serta

menyelenggarakan administrasi keuangan dan barang-barang kebutuhan

masyarakat.

b. Mengurus hal-hal yang berhubungan dengan asuransi perusahaan.

c. Bekerja sama dengan bagian pemasaran hasil dan pemasukan uang dan

pengendalian/pengeluaran untuk kebutuhan perusahaan.

11. Bagian Akuntansi

Tugas dan wewenang bagian akuntansi adalah sebagai berikut :

a. Menyelenggarakan akuntansi keuangan dan akuntansi biaya serta menbuat

laporankeuangan.

b. Menyelenggarakan pembuatan informasi manajemen, peyusunan aporan

keuangan, analisa laporan keuangan dan analisa biaya.

12. Bagian Teknik

Tugas dan wewenang bagian teknik adalah sebagai berikut :

a. Membantu Direksi melaksanakan fungsi-fungsi manajemen dalam

merencanakan dan megawasi pelaksanaan pekerjaan yang berhubungan

dengan mesin-mesin, sipil/bangunan baik dari kebun sendiri (inti) maupun

b. Membuat rencana perawatan/pemeliharaan mesin mesin, traksi dan

bangunan sipil.

13. Bagian Sekretariat Perusahaan

Tugas dan wewenang bagian sekretariatan perusahaan adalah sebagai berikut :

a. Mengurus dan menyelenggarakan rapat-rapat Direksi serta menerbitkan

notulen rapat baik untuk kepentingan operasional maupun kepentingan

dokumentasi.

b. Mengatur tata tertib perusahaan sebagai bagian dari budaya kerja dan

budaya perusahaan dan juga mengatur perusahaan, pemakaian fasilitas

mess, kantor Direksi, Transformasi kantor Direksi.

14. Bagian Pengadaan

Tugas dan wewenang bagian Pengadaan adalah sebagai berikut :

a. Rumusan barang dan jasa yang diperlukan perusahaan yang pengadaanya

harus melalui kantor direksi serta merumuskan kebijakan prosedur

pengadaan berdasarkan ketentuan perundang-undangan yang berlaku.

b. Mengadakan konsultasi dan bimbingan kepada unit-unit produksi

mengenai pelaksanaan kebijakan-kebijakan dibidang-bidang pengadaan

15. Bagian Umum

Tugas dan wewenang Bagian Umum adalah sebagai berikut :

a. Melaksanakan tugas-tugas yang berhubungan dengan kesejahteraan

karyawan staf dan nonstaf.

b. Menyelesaikan peraturan-peraturan yang berkaitan dengan tenaga kerja,

mengelola administrasi pendokumentasian.

c. Melaksanakan peraturan-peraturan yang berkaitan dengan tenaga kerja.

d. Merumuskan kerja sama dan kebijakan pengamanan dijajaran perusahaan

dan mengadakan hubungan kerja sama dengan aparat keamanan.

16. Bagian Sumber Daya Manusia

Tugas dan wewenang bagian sumber daya manusia adalah sebagai berikut:

a. Menyusun rencana jangka panjang dan jangka pendek pendidikan

keselamatan dan kesejahteraan kerja dan pelayanan keselamatan.

b. Merumuskan kebijakan program pengembangan Sumber Daya Manusia

(pendidikan dan pelatihan).

17. Bagian Pemasaran

Tugas dan wewenang bagian pemasaraan adalah sebagai berikut :

a. Menyusun rencana penjualan, melakukan proses penjulan serta menyiapkan

administrasi penjualan sebagaimana ketentuan dan peraturan yang berlaku.

b. Menentukan Monitoring persediaan komoditi dan produk baik

instansi perantara serta membuat laporan penjualan secara periodic sesuai

kebutuhan

18. Bagian Teknologi Informasi (TI)

Tugas dan wewenang bagian teknologi informasi adalah :

a. Merumuskan rencana induk pengolahan data dan sistem informasi

perusahaan.

b. Menyusun laporan manajemen bersama bagian-bagian terkait dalam

terbentuk basis internet sesuai tugas pokok manajemen produk, Operasi,

keuangan, pemasaran dan sumber daya manusia.

c. Memberi masukan kepada Direksi dalam bentuk kerangka sistem informasi

ekslusif dan sistem pendukung keputusan.

d. Memberi masukan kepada perangkat manajemen dan manajemen mikro

ditingkat kebun/unit dan Rumah Sakit dalam rangka membangun jaringan

komunikasi data berbasis computer.

19. Bagian Pembinaan Usaha Kecil dan Koperasi (PUKK) Tugas dan wewenang bagian PUKK adalah sebagai berikut :

a. Melaksanakan pembinaan untuk meningkatkan kemampuan manajerial

pengusaha kecil dan koperasi yang berada di sekitar lingkungan PT

Perkebunann Nusantara III (Persero).

b. Mengidentifikasi usaha-usaha kecil dan koperasi yang mempunyai potensi

20. Bagian Sistem Pengendalian Intern

Tugas dan wewenang Bagian Sistem Pengendalian Intern adalah sebagai

berikut :

a. Mengelola bagian pengawasan intern dan membantu Direktur Utama dalam

pengawasan Intern serta memberikan saran dan tidak lanjut mencapai

sasaran perusahaan secara efesiensi, efektif dan ekonomis.

b. Mengelola dan bertanggung jawab atas keseluruhan kegiatan pemeriksaan.

D.Jaringan Usaha/Kegiatan

Berikut ini akan dijelaskan Jaringan Usaha/Kegiatan PT Perkebunan

Nusantara III (persero) Medan :

1. Kelapa Sawit, Minyak sawit dan Inti Sawit

PT Perkebunan Nusantara III (Persero) menjadikan minyak dan Inti

Sawit sebagai komoditi yang memberikan kontribusi besar bagi perusahaan.

Mutu produk minyak dan Inti sawit yang dihasilkan perusahaan sudah dikenal

dipasar local dan internasional dengan pasokan yang tepat waktu kepada

pembeli.

2. Karet-Lateks

Diseantero dunia, sumatera dikenal sebagai penhasil karet bermutu

tinggi, lebih dari 54.000 hektare lahan PT Perkebunan Nusantar III (Persero)

Mutu Produk RSS-1, SIR-10, SIR-20, dan lateks pekat mampu menembus

pasar internasional, disejumlah pabrik ban terbesar seperti Bridgestone, Good

23

PEMBAHASAN

A.Pengertian Laporan Keuangan

Kasmir (2008:7) secara umum, pengertian laporan keuangan adalah

laporan yang menunjukkan kondisi keuangan perusahaan pada suatu periode

tertentu.

Harahap (2008:105) menyatakan bahwa, laporan keuangan

menggambarkan kondisi keuangan dan hasil usaha suatu perusahaan pada saat

tertentu atau jangka waktu tertentu. Adapun jenis laporan keuangan yang lazim

dikenal adalah neraca, laporan laba rugi, laporan arus kas dan laporan perubahan

posisi keuangan.

B.Pengertian Analisis Rasio Keuangan

Analisis rasio keuangan adalah membandingkan angka-angka yang ada

dalam laporan keuangan untuk mengetahui posisi keuangan suatu perusahaan

serta menilai kinerja manajemen dalam suatu periode tertentu.

Horne dalam Kasmir (2008:104) : rasio keuangan merupakan indeks yang

menghubungkan dua angka akuntansi dan diperoleh dengan membagi satu angka

dengan angka lainnya.

Pada umumnya rasio keuangan bermacam-macam tergantung kepada

dapat menimbulkan perbedaan rasio-rasionya. Berikut ini adalah bentuk-bentuk

rasio keuangan :

1. Rasio Likuiditas

Weston dalam Kasmir (2008:129), menyebutkan bahwa rasio likuiditas

(liquidity ratio) merupakan rasio yang menggambarkan kemmapuan perusahaan

dalam memenuhi kewajiban (utang) jangka pendek. Dalam rasio-rasio likuiditas,

analisa dapaat dilakukan dengan menggunakan rasio sebagai berikut:

a. Rasio Lancar (Current Ratio)

Rasio lancar merupakan rasio untuk mengukur kemampuan perusahaan

dalam membayar kewajiban jangka pendek atau utang yang segera jatuh tempo

dengan aktiva lancar yg tersedia.

�����������= ������������

������������× 100%

b. Rasio Cepat (Quick Ratio atau Acid Ratio)

Rasio cepat merupakan rasio yang menunjukkan kemampuan perusahaan

membayar kewajiban atau utang lancar dengan aktiva lancar tanpa

memperhitungkan nilai persediaan.

����������= ������������ − ����������

2. Rasio Aktivitas

Rasio aktivitas merupakan rasio yang digunakan untuk megukur

efisiensi/efektivitas perusahaan dalam menggunakan aktiva yang dimilikinya.

Dalam analisa aktivitas rasio yang digunakan adalah:

a. Rasio Perputaran Persediaan (Inventory Turnover Ratio)

Rasio perputaran persediaan, mengukur aktivitas atau likuiditas dari

persediaan perusahaan.

������������������������� = �������������������

���������� × 1 ����

b. Rasio Perputaran Total Aktiva (Total Asset Turnover Ratio)

Perputaran total aktiva menunjukkan efisiensi dimana perusahaan

menggunakan seluruh aktivanya untuk menghasilkan penjualan.

�������������������������� = ���������

�����������× 1����

3. Rasio Solvabilitas

Menurut Weston dalam Kasmir (2008:150), rasio solvabilitas adalah rasio

yang digunakan untuk mengukur sejauh mana aktiva perusahaan dibiayai dengan

utang dan mengukur kemampuan perusahaan untuk membayar seluruh

kewajibannya, baik jangka pendek maupun jangka panjang apabila perusahaan

a. Rasio Hutang Terhadap Aktiva (Total Debt to Asset Ratio)

Rasio ini mengukur seberapa besar aktiva perusahaan dibiayai oleh utang

atau seberapa besar utang perusahaan berpengaruh terhadap pengelolaan aktiva.

��������������ℎ����������= �����������

����������� × 100%

b. Ratio Hutang Terhadap Ekuitas (Total Debt to Equity Ratio)

Rasio ini menunjukkan hubungan antara jumlah utang jangka panjang

dengan jumlah modal sendiri yang diberikan oleh pemilik perusahaan, guna

mengetahui jumlah dana yang disediakan kreditor dengan pemilik perusahaan.

��������������ℎ����������� = �����������

������������× 100%

4. Rasio Profitabilitas

Menurut Harahap (2008:304), rasio profitabilitas adalah kemampuan

perusahaan mendapatkan laba melalui semua kemampuan, dan sumber yang ada

seperti kegiatan penjualan, kas, modal, jumlah karyawan, jumlah cabang dan

sebagainya.

a. Margin Laba Kotor (Gross Profit Margin)

Margin laba kotor adalah ukuran persentase dari setiap hasil sisa penjualan

sesudah perusahaaan membayar harga pokok penjualan.

���������������= ���������

b. Margin Laba Operasi (Operating Profit Margin)

Margin laba operasi adalah ukuran persentase dari setiap hasil sisa

penjualan sesudah semua biaya dan pengeluaran lain dikurangi kecuali bunga dan

pajak, atau laba bersih yang dihasilkan dari setiap rupiahpenjualan.

�����������������= �����������

��������� × 100%

c. Margin Laba bersih (Net Profit Margin)

Margin laba bersih adalah ukuran persentase dari setiap hasil sisa

penjualan sesudah dikurangi semua biaya dan pengeluaran, termasuk bunga dan

pajak.

���������������ℎ=����������ℎ�����

��������� × 100%

C.Analisis Rasio Keuangan Perusahaan

Berdasarkan pengertian dan penggolongan rasio keuangan diatas, maka

dapat dianalisis beberapa rasio keuangan tersebut untuk melihat tingkat

perkembangan seluruh aktivitas perusahaan.

1. Rasio Likuiditas

a. Rasio Lancar (Current Ratio)

�����������= ������������

������������× 100%

Tahun 2012 =2.318.056

1.724.099× 100%

Tahun 2013 =2.126.848

1.787.946× 100%

= 118,95%

Tahun 2014 =13.828.815

1.954.881 × 100%

= 707,39%

Kesimpulan

1. Artinya setiap Rupiah hutang lancar dijamin dengan Rp1,3445,- aktiva lancar

(untuk tahun 2012).

2. Artinya setiap Rupiah hutang lancar dijamin denganRp1,1895,- aktiva lancar

(untuk tahun 2013).

3. Artinya setiap Rupiah hutang lancar dijamin denganRp7,0739,- aktiva lancar

(untuk tahun 2014).

b. Rasio Cepat (Quick Ratio)

����������= ������������ −����������

������������

Tahun 2012 =2.318.056 – 335.574 1.724.099

= 114,98%

Tahun 2013 =2.126.848−274.218 1.787.946

= 103,61%

= 368,45%

Kesimpulan

1. Artinya setiap Rupiah hutang lancar dijamin oleh Rp 1,1498,- aktiva cepat

(tahun 2012).

2. Artinya setiap Rupiah hutang lancar dijamin oleh Rp 1,0361,- aktiva cepat

(tahun 2013).

3. Artinya setiap Rupiah hutang lancar dijamin oleh Rp 3,6845,- aktiva cepat

(tahun 2014).

2. Rasio Aktivitas

a. Rasio Perputaran Persediaan (Inventory Turnover Ratio)

������������������������� = �������������������

���������� × 1 ����

Tahun 2012 =355.083

335.574 × 1kali

= 1,05 kali

Tahun 2013 =3.860.175

274.218 × 1kali

= 1,40 kali

Tahun 2014 =29.925.679

6.626.045 × 1kali

Kesimpulan

1. Artinya angka 1,05 kali menunjukkan dalam satu tahun perusahaan mampu

memutar dana dalam persediaan guna menghasilkan penjualan sebanyak 1,05

kali (tahun 2012).

2. Artinya angka 1,40 kali menunjukkan satu tahun perusahaan mampu memutar

dana dalam persediaan guna menghasilkan penjualan sebanyak 1,40 kali (tahun

2013).

3. Artinya angka 4,51 kali menunjukkan dalam satu tahun perusahaan mampu

memutar dana dalam persediaan guna menghasilkan penjualan sebanyak 4,51

kali (tahun 2014).

b. Rasio Perputaran Total Aktiva (Total Asset Turnover Ratio)

�������������������������� = ���������

�����������× 1����

Tahun 2012 = 5.963.806

10.208.927× 1kali

= 0,58 kali

Tahun 2013 = 5.732.518

11.016.569× 1kali

= 0,52 kali

Tahun 2014 =39.520.136

65.675.909× 1kali

Kesimpulan

1. Artinya dana yang tertanam dalam keseluruhan aktiva pada tahun 2012

berputar rata-rata 0,58 kali.

2. Artinya dana yang tertanam dalam keseluruhan aktiva pada tahun 2013

berputar rata-rata 0,52 kali.

3. Artinya dana yang tertanam dalam keseluruhan aktiva pada tahun 2014

berputar rata-rata 0,60 kali.

3. Rasio Solvabilitas

a. Rasio Hutang Terhadap Aktiva (Total Debt to Asset Ratio)

��������������ℎ����������= �����������

����������� × 100%

Tahun 2012 = 5.482.492

10.208.927× 100%

= 53,70%

Tahun 2013 = 6.211.460

11.016.569× 100%

= 56,38%

Tahun 2014 =44.885.112

65.675.909× 100%

Kesimpulan

1. Artinya setiap Rupiah total aktiva dijamin Rp 0,5370 total hutang (tahun 2012).

2. Artinya setiap Rupiah total aktiva dijamin Rp 0,5638 total hutang (tahun 2013).

3. Artinya setiap Rupiah total aktiva dijamin Rp 0,6834 total hutang (tahun 2014).

b. Ratio Hutang Terhadap Ekuitas (Total Debt to Equity Ratio)

��������������ℎ����������� = �����������

������������× 100%

Tahun 2012 =5.482.492

4.726.435 × 100%

= 116%

Tahun 2013 =6.211.460

4.805.108× 100%

= 129%

Tahun 2014 =44.885.112

20.790.797× 100%

= 216%

Kesimpulan

1. Artinya setiap Rupiah total hutang dijamin Rp 1,16 modal sendiri (tahun 2012).

2. Artinya setiap Rupiah total hutang dijamin Rp 1,29 modal sendiri (tahun 2013).

4. Rasio Profitabilitas

a. Margin Laba Kotor (Gross Profit Margin)

���������������= ���������

��������� × 100%

Tahun 2012 =2.408.723

5.963.806 × 100%

= 40,38%

Tahun 2013 = 1.872.343

5.732.518× 100%

= 32,66%

Tahun 2014 = 9.594.457

39.520.136× 100%

= 24,27%

Kesimpulan

1. Artinya setiap Rupiah penjualan menghasilkan laba kotor sebesar Rp 0,4038

(tahun 2012).

2. Artinya setiap Rupiah penjualan menghasilkan laba kotor sebesar Rp 0,3266

(tahun 2013).

3. Artinya setiapRupiah penjualan menghasilkan laba kotor sebesar Rp 0,2427

(tahun 2013).

b. Margin Laba Operasi (Operating Profit Margin).

�����������������= �����������

Tahun 2012 =1.264.011

5.963.806× 100%

= 21,16%

Tahun 2013 = 671.099

5.732.518× 100%

= 11, 70%

Tahun 2014 = 2.641.680

39.520.136× 100%

=6,68 %

Kesimpulan

1. Artinya setiap Rupiah penjualan menghasilkan laba operasi sebesar Rp

0.2116% (untuk tahun 2012).

2. Artinya setiap Rupiah penjualan menghasilkan laba operasi sebesar Rp 0.1170

(untuk tahun 2013).

3. Artinya setiap Rupiah penjualan menghasilkan laba operasi sebesar Rp 0.6648

(untuk tahun 2014).

c. Margin Laba bersih (Net Profit Margin)

���������������ℎ=����������ℎ�����

��������� × 100%

Tahun 2012 = 823.691

5.963.806× 100%

Tahun 2013 = 367.304

5.732.518× 100%

= 6,45%

Tahun 2014 = 98.601

39.520.136× 100%

= 2,49%

Kesimpulan

1. Artinya setiap Rupiah pendapatan jasa menghasilkan keuntungan sebesar Rp

0.1381 (untuk tahun 2012).

2. Artinya setiap Rupiah pendapatan jasa menghasilkan keuntungan sebesar Rp

0.645% (untuk tahun 2013).

3. Artinya setiap Rupiah pendapatan jasa menghasilkan keuntungan sebesar Rp

0.249% (untuk tahun 2014).

D. Evaluasi Rasio Keuangan Perusahaan

Berdasarkan perhitungan rasio keuangan perusahaan PT Perkebunan

Nusantara III (Persero) Medan pada tahun 2012 – 2014, maka penulis mencoba

untuk melakukan analisa dan evaluasi terhadap kondisi keuangan perusahaan,

yaitu dengan membandingkan rasio-rasio 2012 – 2014.

1. Rasio Likuiditas

a. Rasio Lancar (Current Ratio)

Berdasarkan perhitungan maka dapat diperoleh nilai-nilai dari rasio lancar

Tabel 3.1 Rasio Lancar

Tahun 2012 2013 2014

Rasio Lancar 134.45% 118.95% 707.39%

Sumber : Laporan Keuangan PTPN III tahun 2012-2014 (www.ptpn3.co.id)

Menurut rumus dan tabel diatas maka dapat dilihat bahwa rasio lancar

pada tahun 2012 diperoleh sebesar 134.45% yang artinya setiap Rupiah, hutang

lancar dijamin aktiva lancar.

Pada tahun 2013 rasio lancar diperoleh sebesar 118.95% yang artinya

setiap Rupiah, hutang lancar dijamin dengan aktiva lancar. Jika dibandingkan

rasio lancar pada tahun 2012 dan 2013, terjadi penurunan rasio lancar sebesar

15,5% hal ini disebabkan karena perusahaan memiliki tingkat hutang yang lebih

rendah dari aktivanya.

Pada tahun 2014 rasio lancar diperoleh sebesar 707.39% yang artinya

setiap Rupiah, hutang lancar dijamin dengan aktiva lancar. Jika dibandingkan

rasio lancar pada tahun 2013 dan 2014, terjadi peningkatan rasio lancar sebesar

588,4% hal ini disebabkan karena peningkatan hutang lancar pada perusahaan.

Maka dapat disimpulkan keadaan perusahaan selama 3 tahun terakhir

(2012-2014) menunjukkan kemampuan untuk berusaha mengurangi hutang

lancarnya dengan ditunjukkan semakin likuidnya kondisi keuangan perusahaan,

ditunjukkan dengan kemampuan perusahaan membayar hutang jangka pendeknya

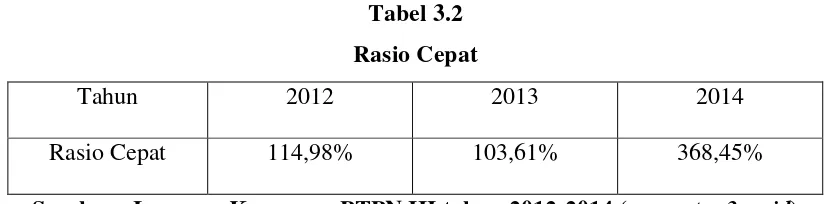

b. Rasio Cepat (Quick Ratio)

Berdasarkan perhitungannya maka dapat diperoleh nilai-nilai dari rasio

cepat selama 3 tahun terakhir (2012-2014) seperti yang disajikan pada tabel

berikut :

Tabel 3.2 Rasio Cepat

Tahun 2012 2013 2014

Rasio Cepat 114,98% 103,61% 368,45%

Sumber : Laporan Keuangan PTPN III tahun 2012-2014 (www.ptpn3.co.id)

Melalui rumus dan tabel diatas dapat disimpulkan rasio cepat pada 2012

diperoleh sebesar 114,98% yang artinya setiap Rupiah, hutang lancar dijamin

aktiva cepat.

Pada tahun 2013 rasio cepat diperoleh sebesar 103,61% yang artinya

setiap Rupiah, hutang lancar dijamin aktiva cepat. Jika dibandingkan rasio cepat

pada tahun 2012 dan 2013 terjadi penurunan sebesar 11,37%hal ini disebabkan

karena penurunan piutang perusahaan dalam melunasi utang jangka pendeknya.

Pada tahun 2014 rasio cepat diperoleh sebesar 368,45% yang artinya

setiap Rupiah, hutang lancar dijamin aktiva cepat. Jika dibandingkan rasio cepat

pada tahun 2013 dan 2014 terjadi kenaikan sebesar 264,8% hal ini disebabkan

karena kenaikan piutang perusahaan yang dapat membantu dalam melunasi jangka

pendeknya.

Penurunan rasio ini sangat berpengaruh bagi perusahaan sehingga

perusahaan kesulitan dalam membiayai utang-utang jangka pendeknya saat jatuh

2. Rasio Aktivitas

a. Rasio Perputaran Persediaan (Inventory Turnover Ratio)

Berdasarkan perhitungannya maka dapat diperoleh nilai-nilai dari rasio

perputaran persediaan selama 3 tahun terakhir (2012-2014) seperti yang disajikan

pada tabel berikut :

Tabel 3.3

Rasio Perputaran Persediaan

Tahun 2012 2013 2014

Rasio Perputaran Persediaan 1,05 kali 1,40 kali 4,51 kali

Sumber : Laporan Keuangan PTPN III tahun 2012-2014 (www.ptpn3.co.id) Melalui rumus dan tabel diatas maka dapat dilihat bahwa rasio perputaran

persediaan pada tahun 2012 diperoleh sebanyak 1,05 kali yang artinya perusahaan

mampu memutar dana dalam persediaan guna menghasilkan penjualan sebanyak

1,05 kali dalam satu tahun.

Pada tahun 2013 rasio perputaran persediaan diperoleh sebanyak 1,40 kali

yang artinya perusahaan mampu memutar dana persediaan guna menghasilkan

penjualan sebanyak 1,40 kali dalam setahun. Jika dibandingkan rasio perputaran

persediaan tahun 2012 dan 2013 terjadi kenaikan sebesar 0,35 kali hal ini

disebabkan karena semakin tingginya rasio berarti semakin sering penjualan yang

dihasilkan.

Pada tahun 2014 rasio perputaran persediaan diperoleh sebanyak 4,51 kali

yang artinya perusahaan mampu memutar dana persediaan guna menghasilkan

penjualan sebanyak 4,51 kali dalam setahun. Jika dibandingkan rasio perputaran

disebabkan karena semakin sering penjualan yang dihasilkan maka menaikan

pendapatan yang diperoleh.

b. Rasio Perputaran Total Aktiva (Total Asset Turnover Ratio)

Berdasarkan perhitungannya maka dapat diperoleh nilai-nilai dari rasio

perputaran total aktiva selama 3 tahun terakhir (2012-2014) seperti yang disajikan

pada tabel berikut :

Tabel 3.4

Rasio Perputaran Total Aktiva

Tahun 2012 2013 2014

Rasio Perputaran Total Aktiva 0,58 kali 0,52 kali 0,60 kali

Sumber : Laporan Keuangan PTPN III tahun 2012-2014 (www.ptpn3.co.id)

Melalui rumus dan tabel diatas maka dapat dilihat rasio perputaran total

aktiva pada tahun 2012 sebanyak 0,58 kali, hal ini berarti bahwa pada tahun 2012

kemampuan dana yang tertanam atau kemampuan modal yang diinvestasikan

untuk menghasilkan “revenue” dalam keseluruhan aktiva dalam satu tahun

berputar sebanyak 0,58 kali.

Pada tahun 2013 rasio perputaran total aktiva pada tahun 2013 sebanyak

0,52 kali, hal ini berarti bahwa pada tahun 2012 kemampuan dana yang tertanam

atau kemampuan modal yang diinvestasikan untuk menghasilkan “revenue” dalam

keseluruhan aktiva dalam satu tahun berputar sebanyak 0,52 kali. Jika

dibandingkan rasio perputaran total aktiva pada tahun 2012 dan 2013 terjadi

penurunan sebesar 0,06 kali hal ini disebabkan karena perusahaan kurang efektif

dalam mengelola asetnya dan kemampuan perusahaan dalam menghasilkan

Sedangkan pada tahun 2014 rasio perputaran total aktiva sebanyak 0,60

kali yang berarti bahwa kemampuan dana yang tertanam atau kemampuan modal

yang diinvestasikan dalam keseluruhan aktiva berputar sebanyak 0,60 kali dalam

setahun. Dan jika dibandingkan dengan tahun 2013 maka terjadi kenaikan sebesar

0,08 kali hal ini disebabkan karena perusahaan efektif dalam mengelola asetnya

serta menghasilkan penjualan berdasarkan aktiva tetap yang dimiliki sangat baik.

3. Rasio Solvabilitas

a. Rasio Hutang Atas Harta (Debt to Asset Ratio)

Berdasarkan perhitungannya maka dapat diperoleh nilai-nilai dari rasio

hutang atas harta selama 3 tahun terakhir (2012-2014) seperti yang disajikan pada

tabel berikut :

Tabel 3.5

Rasio Hutang Atas Harta

Tahun 2012 2013 2014

Rasio Hutang Atas Harta 53,70% 56,38% 68,34%

Sumber : Laporan Keuangan PTPN III tahun 2012-2014 (www.ptpn3.co.id)

Melalui rumus dan tabel diatas dapat dilihat bahwa rasio hutang pada

tahun 2012 sebesar 53,70% yang artinya bahwa setiap Rupiah, kewajiban

perusahaan dibiayai oleh aktiva.

Pada tahun 2013 rasio hutang sebesar 56,38% yang artinya setiap Rupiah,

kewajiban perusahaan dibiayai oleh aktiva. Jika dibandingkan tahun 2012 dan

2013 terjadi peningkatan sebesar 2,68% dimana memberikan indikasi kurang baik

Pada tahun 2014 rasio hutang sebesar 68,34% yang artinya setiap Rupiah,

kewajiban perusahaan dibiayai aktiva. Jika dibandingkan dengan tahun 2013

terjadi peningkatan sebesar 11,96% hal ini akan memberikan indikasi kurang baik

bagi perusahaan sebab perusahaan dinilai dapat memenuhi kewajibannya tetapi

akan memeprkecil laba.

b. Rasio Hutang Atas Modal (Debt to Equity Ratio)

Berdasarkan perhitungannya maka dapat diperoleh nilai-nilai rasio atas

modal selama 3 tahun terakhir (2012-2014) seperti yang disajikan pada tabel

berikut :

Tabel 3.6

Rasio Hutang Atas Modal

Tahun 2012 2013 2014

Rasio Hutang Atas Modal 116% 129% 216%

Sumber : Laporan Keuangan PTPN III tahun 2012-2014 (www.ptpn3.co.id)

Melalui rumus dan tabel diatas maka dapat dilihat bahwa rasio hutang atas

modal pada tahun 2012 sebesar 116% yang artinya bahwa setiap Rupiah, modal

sendiri dijadikan jaminan untuk hutang jangka panjang perusahaan.

Pada tahun 2013 rasio hutang atas modal sebesar 129% yang artinya setiap

Rupiah, modal sendiri dijadikan jaminan untuk hutang jangka panjang

perusahaan. Jika dibandingkan tahun 2012 dan 2013 terjadi kenaikan rasio sebesar

Pada tahun 2014 rasio hutang atas modal sebesar 216% yang artinya setiap

Rupiah, modal sendiri dijadikan jaminan untuk hutang jangka panjang

perusahaan. Bila dibandingkan dengan tahun 2013 terjadi peningkatan rasio

sebesar 87% yang disebabkan terjadinya penurunan modal sendiri sebesar 87%.

4. Rasio Profitabilitas

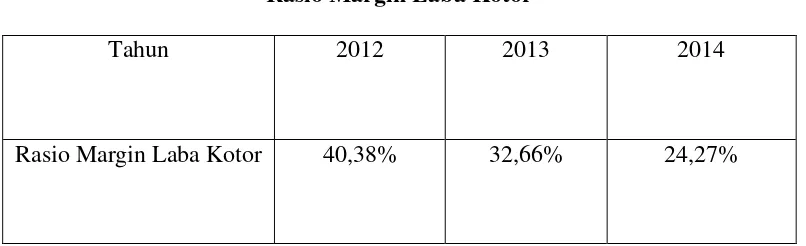

a. Margin Laba Kotor (Gross Profit Margin)

Berdasarkan perhitungannya maka dapat diperoleh nilai-nilai dari rasio

margin laba kotor selama 3 tahun terakhir (2012-2014) seperti yang disajikan

pada tabel berikut :

Tabel 3.7

Rasio Margin Laba Kotor

Tahun 2012 2013 2014

Rasio Margin Laba Kotor 40,38% 32,66% 24,27%

Sumber : Laporan Laba Rugi PTPN III tahun 2012-2014(www.ptpn3.co.id)

Melalui rumus dan tabel diatas maka dapat dilihat bahwa rasio margin laba

kotor pada tahun 2012 sebesar 40,38% yang artinya setiap Rupiah penjualan

menghasilkan 40,38% laba kotor.

Pada tahun 2013 rasio margin laba kotor sebesar 32,66% yang artinya

setiap Rupiah penjualan menghasilkan 32,66% laba kotor. Jika dibandingkan rasio

7,72% hal ini disebabkan adanya penurunan laba kotor dan penurunan pendapatan

operasional.

Pada tahun 2014 rasio margin laba kotor sebesar 24,27% yang artinya

setiap Rupiah penjualan menghasilkan 24,27% laba kotor. Jika dibandingkan

dengan tahun 2013 terjadi kenaikan rasio sebesar 8,39% hal ini disebabkan

adanya kenaikan laba kotor dan kenaikan penurunan pendapatan operasional yang

lebih kecil.

b. Margin Laba Operasi (Operating Profit Margin)

Berdasarkan perhitungannya maka dapat diperoleh nilai-nilai dari rasio

margin laba operasi selama 3 tahun terakhir (2012-2014) seperti yang disajikan

pada tabel berikut :

Tabel 3.8

Rasio Margin Laba Operasi

Tahun 2012 2013 2014

Rasio Margin Laba Operasi 21,16% 11,70% 6,68%

Sumber : Laporan Laba Rugi PTPN III tahun 2012-2014(www.ptpn3.co.id)

Melalui rumus dan tabel diatas maka dapat dilihat bahwa rasio margin laba

operasi pada tahun 2012 dapat diperoleh sebesar 21,16% yang artinya setiap

Rupiah penjualan menghasilkan 21,16% laba operasi.

Pada tahun 2013 rasio margin laba operasi diperoleh sebesar 11,70% yang

dibandingkan rasio margin laba operasi pada tahun 2012 dan 2013 terjadi

penurunan rasio sebesar 9,46% yang disebabkan adanya penurunan laba operasi

dan penekanan kenaikan biaya operasional.

Pada tahun 2014 rasio margin laba operasi diperoleh sebesar 6,68% yang

artinya setiap Rupiah penjualan menghasilkan 6,68% laba operasi. Jika

dibandingkan dengan tahun 2013 terjadi penurunan rasio sebesar 5,02% yang

disebabkan adanya penurunan laba operasi dan penekanan kenaikan biaya

operasional perusahaan.

c. Margin Laba Bersih (Net Profit Margin)

Berdasarkan perhitungan maka dapat diperoleh nilai-nilai darin rasio

margin laba bersih selama 3 tahun terakhir (2012-2014) seperti yang disajikan

pada tabel berikut :

Tabel 3.9

Rasio Margin Laba Bersih

Tahun 2012 2013 2014

Rasio Margin Laba Bersih 13,81% 6,45% 2,49%

Sumber : Laporan Laba Rugi PTPN III tahun 2012-2014(www.ptpn3.co.id)

Melalui rumus dan tabel diatas maka dapat dilihat bahwa rasio margin laba

bersih pada tahun 2012 diperoleh sebesar 13,81% yang artinya setiap Rupiah

penjualan menghasilkan 13,81% laba bersih.

Pada tahun 2013 rasio margin laba bersih diperoleh sebesar 6,45% yang

artinya setiap Rupiah penjualan menghasilkan 6,45% laba bersih. Jika

penurunan rasio sebesar 7,36% yang disebabkan adanya penurunan laba bersih

dari setiap penjualan perusahaan.

Pada tahun 2014 rasio margin laba bersih diperoleh sebesar 2,49% yang

artinya setiap Rupiah penjualan menghasilkan 2,49% laba bersih. Jika

dibandingkan dengan rasio margin laba bersih pada tahun 2013 terjadi penurunan

rasio sebesar 3,96% yang disebabkan adanya penurunan laba bersih dan kinerja

perusahaan yang kurang baik dalam menjalankan aktivitasnya untuk

46 A. Kesimpulan

1. Dilihat dari rasio likuiditas, posisi keuangan PT Pekebunan Nusantara III

Medan jika dibandingkan pada tahun 2012 dan 2013 mengalami

penurunan rasio, hal itu disebabkan karena perusahaan memiliki tingkat

hutang yang lebih rendah dari aktivanya, dan pada tahun 2014

mengalami kenaikan rasio disebabkan karena peningkatan hutang lancar

pada perusahaan. Tetapi secara keseluruhan perusahaan mampu

membayar hutang jangka pendeknya dengan aktiva yang tersedia.

2. Dilihat dari rasio aktivitas, dapat disimpulkan bahwa perputaran

persediaan dan perputaran total aktiva pada PT Perkebunan Nusantara III

Medan pada tahun 2012, 2013, dan 2014 terus mengalami peningkatan,

hal itu memperlihatkan aktivitas operasional yang baik, hal ini membuat

efektivitas dalam menghasilkan laba cukup baik bagi perusahaan.

3. Dilihat dari rasio solvabilitas, pada tahun 2012, 2013, dan 2014 terus

mengalami peningkatan, hal ini akan memberikan indikasi kurang baik

bagi perusahaan sebab perusahaan dinilai dapat memenuhi kewajibannya

tetapi akan memeperkecil laba.

4. Dilihat dari rasio profitabilitas, pada tahun 2012, 2013, dan 2014 terlihat

mengalami penurunan rasio. Hal ini memperlihatkan adanya penurunan

laba bersih dan kinerja perusahaan yang kurang baik dalam menghasilkan

B.Saran

1. Rasio likuiditas pada tahun 2012, 2013 dan 2014 memiliki nilai yang

masih baik, akan tetapi perusahaan harus terus memperhatikan aktiva

lancarnya sehingga modal kerja perusahaan akan terus mengalami

kenaikan setiap tahunnya.

2. Pada kondisi rasio aktivitas pada tahun 2012, 2013, dan 2014 terjadi

peningkatan nilai rasio setiap tahunnya, meskipun masih dalam keadaan

fluktuasi, namun secara umum kemampuan perusahaan dalam

menggunakan sumber daya perusahaan semakin meningkat. Dan

perusahaan juga harus memperhatikan aktiva tetapnya agar lebih

produktif.

3. Pada rasio solvabilitas, mengalami kenaikan setiap tahunnya tentu saja ini

kondisi yang kurang baik bagi perusahaan. Sebab perusahaan dinilai dapat

memenuhi kewajibannya tetapi akan memperkecil laba. Perusahaan dalam

membiayai usahanya sebagian besar harus menggunakan modal sendiri

agar tidak mengalami kenaikan pada nilai rasionya.

4. Pada rasio profitabilitas yang mengalami penurunan rasio setiap tahunnya,

maka perusahaan harus terus meningkatkan efisiensi terhadap biaya-biaya

Azwar, Saifuddin. 2004. Metode Penelitian. Yogyakarta. Pustaka Belajar.

Abdullah, Faisal, 2005. Dasar – Dasar Manajemen Keuangan, Cetakan Kelima,

Penerbit Universitas Muhammadiyah Malang, Malang.

Hanafi, 2005. Manajemen Keuangan, Edisi 1, Yogyakarta: BPFE Yogyakarta.

Horne, J.C.V. & Wachowicz, J.M. 2005. Prinsip-Prinsip Manajemen Keuangan,

Edisi12, Salemba Empat, Jakarta.

Harahap, Sofyan Syafitri, 2008. Analisis Kritis Laporan Keuangan, Penerbit Raja

Grafindo Persada, Jakarta.

Ikatan Akuntansi Indonesia, 2004. Standar Akuntansi Keuangan, Salemba Empat.

Kasmir, 2009. Analisis Laporan Keuangan, Rajawali Pers, Jakarta.

Sundjaja, Ridwan, 2002. Manajemen Keuangan Satu, Edisi Keempat, Penerbit

Ikrar Mandiri Abadi, Jakarta.

Syahyunan, SE, M.Si. 2004. Manajemen Keuangan I, Medan, Universitas

Sumatera Utara Press.

Sjahrijal, Dermawan, 2006. Pengantar Manajemen Keuangan, Edisi Kedua,

PT PERKEBUNAN NUSANTARA III (PERSERO) DAN ENTITAS ANAK LAPORAN POSISI KEUANGAN KONSOLIDASI

UNTUK TAHUN YANG BERAKHIR PADA TANGGAL-TANGGAL 31 DESEMBER 2014, 2013 DAN 2012

(Dinyatakan dalam Rupiah, kecuali dinyatakan lain) ASET

Uraian 2012 2013 2014

ASET LANCAR

Kas dan setara kas 1.793.333 1.476.285 4.996.928 Piutang usaha – pihak ketiga 25.135 5.819 722.691 Piutang lain-lain

- Pihak berelasi 20.899 24.114 138.504 - Pihak ketiga 12.145 10.921 199.406

Persediaan 335.574 274.218 6.626.045

Pajak dibayar dimuka 109.085 309.283 369.973 Aset ancar lainnya 21.885 26.208 542.157 Jumlah Aset Lancar 2.318.056 2.126.848 13.828.815 ASET TIDAK LANCAR

Piutang usaha – jangka pjg 5.286 7.635 35.994 Aset pajak tangguhan 4.845 4.845 367.904 Investasi dalam saham 141.839 146.085 473.160 Tanaman perkebunan

- Tanaman menghasilkan 2.838.160 3.177.351 16.069.749

- Tanaman blm

menghasilkan

2.146.598 2.445.358 14.124.443

Aset tetap 2.641.902 2.988.502 16.649.489 Biaya tangguhan hak atas

tanah

78.810 73.624 495.793

Aset lain-lain – bersih 33.431 28.875 966.598 Jumlah Aset Tidak Lancar 7.890.871 8.889.720 51.847.094

PT PERKEBUNANNUSANTARA III (PERSERO) DAN ENTITAS ANAK LAPORAN POSISI KEUANGAN KONSOLIDASI

UNTUK TAHUN YANG BERAKHIR PADA TANGGAL-TANGGAL 31 DESEMBER 2014, 2013 DAN 2012

(Dinyatakan dalam Rupiah, kecuali dinyatakan lain) LIABILITAS DAN EKUITAS

Uraian 2012 2013 2014

LIABILITAS JANGKA PENDEK

Utang usaha

- Pihak berelasi 4.623.640.171 2.371418.706 555.868 - Pihak ketiga 220.132.476.548 182.432.997.088 4.808.056 Utang pajak 42.090.299.047 9.279.660423 672.574 Utang lain-lain

- Pihak berelasi 39.401.025.566 24.213.704.822 593.492 - Pihak ketiga 38.555.385.587 42.683.889.552 384.270 Biaya masih harus dibayar 464.815.858 345.839.631 1.613.772 Uang muka penjualan 102.335.940 116.474.849 1.856.608 Utang jangka panjang jatuh

tempo satu tahun

Utang bank 270.099 437.500 452.087

Wesel bayar 45.000 200.000

Sewa pembiayaan 23.837.851 40.389.663 19.237 Jumlah Liabilitas Jangka

Pendek

1.724.099 1.787.947 19.548.811 LIABILITAS JANGKA

PANJANG

Utang lain-lain pihak ketiga 12.571.419.249 15.316.754.015 703.027 Utang jangka panjang –

setelah dikurangi bagian jatuh tempo satu tahun

3.125.480 2.666.245 2.032.107

Utang pemegang saham 23.188 - -

Liabilitas imbalan kerja 447.051 447.962 294.311 Liabilitas pajak tangguhan 275.733 375.352 879.383 Jumlah Liabilitas Jangka

Panjang

EKUITAS

Uraian 2012 2013 2014

Ekuitas yang dapat

diatribusikan kepada pemilik entitas induk

- Modal saham – nilai nominal Rp1.000.000 per saham

- Modal dasar – 54.000.000 saham (2013 dan 2012: 13.100.100 saham) - Modal ditempatkan dan

disetor penuh –

13.511.677 saham (2013: 3.321.298 saham dan 2012: 3.298.110 saham)

3.298.110 3.321.298 13.511.677

Komponen ekuitas lainnya (25.917) (25.917) (3.669.95) Saldo laba

- Ditentukan penggunaannya

629.622 1.142.299 1.382.582

- Belum ditentukan penggunaannya

824.497 369.665 578.681

Jumlah ekuitas yang dapat diatribusikan kepada pemilik entitas induk

4.726.312 4.807.346 19.142.894

Kepentingan non – pengendali 123 (2.238) (1.648)

PT PERKEBUNAN NUSANTARA III (PERSERO) DAN ENTITAS ANAK LAPORAN LABA RUGI KOMPREHENSIF KONSOLIDASI

UNTUK TAHUN YANG BERAKHIR PADA TANGGAL-TANGGAL 31 DESEMBER 2014, 2013 DAN 2012

(Dinyatakan dalam Rupiah, kecuali dinyatakan lain) LAPORAN LABA RUGI KONSOLIDASI

Uraian 2012 2013 2014

Penjualan bersih 5.963.806 5.732.518 39.520.136 Beban pokok

penjualan

3.555.083 3.860.175 29.925.679

Laba kotor 2.408.723 1.872.343 9.594.457

Beban umum dan administrasi

(1.136.619) (1.054.345) (6.368.763)

Beban pemasaran dan penjualan

(127.392) (145.727) (732.049)

Laba operasi 1.197.608 671.099 2.641.680

Pendapatan keuangan

32.003 33.286 226.296

Beban keuangan (65.022) (103.198) (155.190) Laba sebelum

pajak penghasilan

1.164.590 601.188 1.316.067

Beban pajak penghasilan

340.898 233.884 640.456

Laba bersih tahun berjalan

823.691 367.304 675.611

Kerugian

Laba bersih tahun berjalan yang

824.497 369.665 578.681

diatribusikan kepada :

- Pemilik entitas induk - Kepentingan

non

pengendali

821.751 (2.361) 675.793