Informasi Dokumen

- Sekolah: Universitas

- Mata Pelajaran: Ilmu Pemerintahan

- Topik: Implementasi Kebijakan Sistem Informasi Manajemen Pendapatan Daerah (SIMPATDA) Pada Dinas Pendapatan Daerah (DISPENDA) Kota Bandung Dalam Meningkatkan Pendapatan Asli Daerah (PAD) Kota Bandung

- Tipe: skripsi

- Kota: BANDUNG

Ringkasan Dokumen

I. Pendahuluan

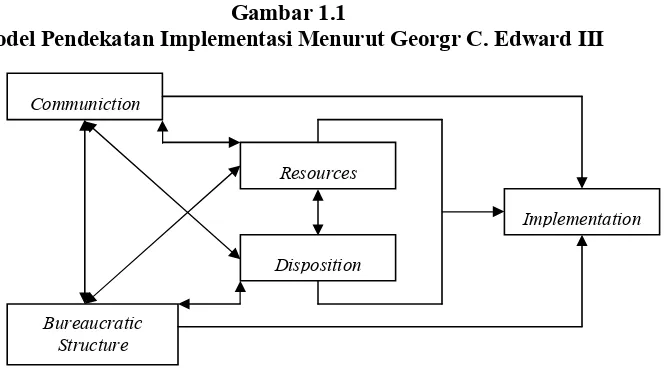

Penelitian ini dilatarbelakangi oleh kebutuhan untuk meningkatkan Pendapatan Asli Daerah (PAD) melalui implementasi Sistem Informasi Manajemen Pendapatan Daerah (SIMPATDA) di Dinas Pendapatan Daerah (DISPENDA) Kota Bandung. Fokus utama penelitian ini adalah untuk mengevaluasi sejauh mana SIMPATDA dapat meningkatkan perencanaan, pelaksanaan, dan pengendalian pemungutan PAD. Teori yang digunakan adalah teori implementasi kebijakan dari Edward III, yang menekankan pada faktor-faktor seperti komunikasi, sumber daya, disposisi, dan struktur birokrasi sebagai penentu keberhasilan implementasi kebijakan.

II. Latar Belakang Masalah

Fenomena reformasi menuntut perubahan dalam tatanan pemerintahan daerah, termasuk desentralisasi yang memberikan otonomi kepada daerah untuk mengatur dan mengelola rumah tangganya sendiri. Otonomi daerah harus didukung oleh kemampuan keuangan, yang dalam hal ini sangat bergantung pada pendapatan dari pajak daerah. Penelitian ini berupaya untuk memahami bagaimana SIMPATDA dapat membantu pemerintah daerah dalam mengoptimalkan pendapatan pajak dan retribusi.

III. Identifikasi Masalah

Berdasarkan latar belakang, masalah yang diidentifikasi dalam penelitian ini meliputi: 1) Proses komunikasi dalam implementasi SIMPATDA, 2) Sumber daya yang menentukan keberhasilan implementasi, 3) Sikap pelaksana terhadap implementasi SIMPATDA, dan 4) Struktur birokrasi yang mendukung implementasi kebijakan ini. Penelitian ini bertujuan untuk menjawab pertanyaan-pertanyaan tersebut untuk mendapatkan gambaran yang jelas tentang efektivitas SIMPATDA.

IV. Maksud dan Tujuan Penelitian

Maksud dari penelitian ini adalah untuk mengevaluasi implementasi SIMPATDA dalam meningkatkan PAD Kota Bandung. Tujuan spesifik penelitian ini adalah: 1) Mengetahui proses komunikasi dalam implementasi SIMPATDA, 2) Mengidentifikasi sumber daya yang berkontribusi pada keberhasilan implementasi, 3) Menganalisis sikap pelaksana terhadap kebijakan ini, dan 4) Menilai struktur birokrasi yang mendukung implementasi SIMPATDA.

V. Kegunaan Penelitian

Penelitian ini diharapkan memberikan kegunaan teoritis dan praktis. Secara teoritis, penelitian ini akan memperluas pengetahuan tentang implementasi kebijakan SIMPATDA dan memberikan kontribusi pada pengembangan teori di bidang pemerintahan. Secara praktis, hasil penelitian ini dapat digunakan sebagai referensi bagi DISPENDA Kota Bandung dalam mengoptimalkan penggunaan SIMPATDA untuk meningkatkan PAD.

VI. Kerangka Pemikiran

Kerangka pemikiran penelitian ini berfokus pada penggunaan teknologi informasi dalam pemerintahan, khususnya melalui SIMPATDA. Sistem ini diharapkan dapat meningkatkan efisiensi dan efektivitas pengelolaan pendapatan daerah. Konsep e-Government menjadi penting dalam konteks ini, karena penggunaan teknologi informasi dapat mempercepat proses pengumpulan dan pengolahan data pendapatan daerah.

VII. Metode Penelitian

Metode penelitian yang digunakan adalah deskriptif dengan pendekatan kualitatif. Data dikumpulkan melalui studi pustaka, observasi, dan wawancara dengan informan dari DISPENDA. Teknik pengumpulan data ini bertujuan untuk mendapatkan pemahaman yang mendalam tentang implementasi SIMPATDA dan dampaknya terhadap PAD Kota Bandung.

VIII. Teori Implementasi Kebijakan

Teori implementasi kebijakan yang digunakan dalam penelitian ini adalah teori Edward III, yang mengidentifikasi empat faktor kunci yang mempengaruhi keberhasilan implementasi, yaitu komunikasi, sumber daya, disposisi, dan struktur birokrasi. Setiap faktor ini saling terkait dan berkontribusi pada efektivitas pelaksanaan kebijakan, termasuk dalam konteks SIMPATDA.

IX. Komunikasi

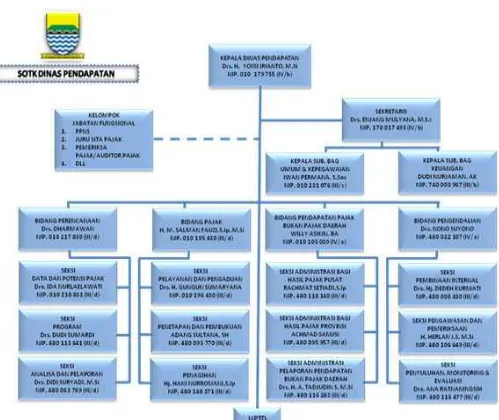

Komunikasi yang efektif adalah kunci untuk memastikan bahwa semua pihak yang terlibat dalam implementasi SIMPATDA memahami tugas dan tanggung jawab mereka. Koordinasi yang baik antara berbagai unit dalam DISPENDA akan mengurangi kesalahan dan meningkatkan efektivitas pelaksanaan kebijakan. Penelitian ini menekankan pentingnya kejelasan dan konsistensi dalam penyampaian informasi.

X. Sumber Daya

Sumber daya yang memadai, termasuk tenaga kerja yang terlatih dan fasilitas yang memadai, sangat penting untuk keberhasilan implementasi SIMPATDA. Penelitian ini menunjukkan bahwa tanpa dukungan sumber daya yang cukup, kebijakan tidak dapat dilaksanakan dengan efektif. Hal ini mencakup kebutuhan akan pelatihan bagi pegawai DISPENDA agar mereka dapat mengoperasikan sistem dengan baik.

XI. Disposisi

Disposisi atau sikap pelaksana terhadap kebijakan juga berpengaruh besar terhadap keberhasilan implementasi SIMPATDA. Komitmen, kejujuran, dan tingkat pendidikan pelaksana merupakan faktor-faktor yang dapat mempengaruhi efektivitas kebijakan. Penelitian ini menemukan bahwa disposisi positif dari pelaksana dapat meningkatkan akuntabilitas dan transparansi dalam pengelolaan pendapatan daerah.

XII. Struktur Birokrasi

Struktur birokrasi yang baik diperlukan untuk mendukung implementasi SIMPATDA. Penelitian ini menunjukkan bahwa koordinasi yang baik antara unit-unit dalam DISPENDA dapat meningkatkan efektivitas pelaksanaan kebijakan. Standar prosedur yang jelas dan pengaturan tanggung jawab yang baik akan membantu mengurangi kebingungan dan memastikan bahwa semua pihak melaksanakan tugas mereka dengan baik.