RATIO (DPR) TERHADAP HARGA SAHAM PADA PERUSAHAAN YANG TERDAFTAR DALAM INDEKS LQ45 DI BURSA EFEK

INDONESIA (BEI)

OLEH

DIANA 100503081

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya

bahwa skripsi saya yang berjudul “Analisis Pengaruh Earning Per Share (EPS),

Dividend Per Share (DPS), Price/Earning Ratio (PER) dan Dividend Payout

Ratio (DPR) terhadap Harga Saham pada Perusahaan yang Terdaftar dalam Indeks LQ45 di Bursa Efek Indonesia (BEI)” adalah benar hasil karya tulis saya

sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban

akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga,

dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau

ditulis sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan

ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam

skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Desember 2013

ABSTRAK

Penelitian ini dilakukan untuk menguji pengaruh Earning Per Share

(EPS), Dividend Per Share (DPS), Price/Earning Ratio (PER) dan Dividend Payout Ratio (DPR) terhadap harga saham pada perusahaan yang terdaftar dalam indeks LQ45 di Bursa Efek Indonesia (BEI).

Populasi penelitian ini terdiri dari 70 perusahaan LQ45 yang pernah terdaftar di Bursa Efek Indonesia selama tahun 2010-2012, dengan 20 perusahaan yang digunakan sebagai sampel dengan metode purposive sampling. Data yang digunakan adalah data sekunder berupa laporan keuangan dari masing-masing sampel yang dipublikasikan di www.idx.co.id

Hasil analisis menunjukkan bahwa Earning Per Share (EPS), Dividend Per Share (DPS), Price/Earning Ratio (PER) dan Dividend Payout Ratio (DPR) secara simultan berpengaruh signifikan terhadap harga saham. Secara parsial, variabel Earning Per Share (EPS), Dividend Per Share (DPS) dan Price/Earning Ratio (PER) yang berpengaruh signifikan terhadap harga saham, sementara hanya variabel Dividend Payout Ratio (DPR) yang tidak berpengaruh signifikan terhadap harga saham.

. Metode analisis yang digunakan adalah metode analisis regresi linear berganda, setelah terlebih dahulu dilakukan pengujian asumsi klasik. Variabel independen yang digunakan adalah Earning Per Share (EPS), Dividend Per Share (DPS), Price/Earning Ratio

(PER) dan Dividend Payout Ratio (DPR) dengan harga saham sebagai variabel dependen.

ABSTRACT

This study aims to examine the influence of Earning Per Share (EPS), Dividend Per Share (DPS), Price/Earning Ratio (PER) and Dividend Payout Ratio (DPR), either partially or simultaneously, on stock price of LQ45 companies listed in Indonesia Stock Exchange.

Population of this research consists of 70 LQ45 companies listed in Indonesia Stock Exchange during 2010-2012, with 20 companies taken as sampleby purposive sampling method. Data used in this study is secondary data in the form of financial statements of each sample, which is published in www.idx.co.id. The analytical method used is multiple linear regression, after the classic assumption test has been done previously. Independent variables used are Earning Per Share (EPS), Dividend Per Share (DPS), Price/Earning Ratio (PER) and Dividend Payout Ratio (DPR) with stock price as the dependent variable.

The result shows that simultaneously, Earning Per Share (EPS), Dividend Per Share (DPS), Price/Earning Ratio (PER) and Dividend Payout Ratio (DPR) have a significant influence on stock prices. Partially, variables of Earning Per Share (EPS), Dividend Per Share (DPS) andPrice/Earning Ratio (PER) have significant influence on stock price, while only variables of Dividend Payout Ratio (DPR) hasno significant influenceon stock price.

KATA PENGANTAR

Dengan kerendahan hati, peneliti menyampaikan puji dan syukur kepada

Tuhan Yang Maha Esa atas segala rahmat, anugerah, dan karuniaNya yang

menyertai, membimbing dan memberikan kekuatan kepada peneliti sehingga

skripsi ini dapat diselesaikan.

Dalam proses penyusunan skripsi ini, peneliti menemui berbagai macam

kesulitan, kendala dan hambatan, akan tetapi berkat bimbingan, bantuan, dan

dukungan dari berbagai pihak, penulis dapat menyelesaikannya. Untuk itu,

dengan segala kerendahan hati, peneliti ingin mengucapkan terima kasih kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac, Ak., CA selaku Dekan Fakultas

Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Syafruddin Ginting, MAFIS, Ak. selaku Ketua Departemen

Akuntansi dan Bapak Drs. Hotmal Jafar, MM, Ak. selaku Sekretaris

Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si, Ak. selaku Ketua Program Studi S1

Akuntansi dan Ibu Dra. Mutia Ismail, MM, Ak. selaku Sekretaris Program

Studi S1 Akuntasi Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Drs. Hotmal Ja’far, MM, Ak. selaku Dosen Pembimbing. Terima

kasih yang sebesar-besarnya atas waktu, bimbingan, dan arahan yang

diberikan selama proses penyusunan dan penyelesaian skripsi ini.

5. Bapak Drs. M. Utama Nasution, MM, Ak. selaku Dosen Pembaca yang

6. Kedua orangtua penulis, Bapak Law Jam Tjai dan Ibu Tjui Hun, atas kasih

sayang, dukungan, nasehat, dan motivasi yang tiada hentinya kepada

penulis.

Penulis menyadari banyak terdapat kekurangan dalam skripsi ini, untuk itu

penulis sangat mengharapkan kritik dan saran yang bersifat membangun demi

kesempurnaan skripsi ini. Semoga skripsi ini dapat bermanfaat bagi pembaca.

Medan, Desember 2013

DAFTAR ISI

Hal

PERNYATAAN... ii

ABSTRAK ... iii

ABSTRACT ... iv

KATA PENGANTAR ... v

DAFTAR ISI ... vii

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah ... 1

1.2. Perumusan Masalah ... 7

1.3. Tujuan Penelitian ... 7

1.4. Manfaat Penelitian ... 8

BAB II TINJAUAN PUSTAKA 2.1. Tinjauan Teoritis ... 10

2.1.1.Saham ... 10

2.1 2. Klasifikasi Saham ... 11

2.1.3. Harga Saham ... 16

2.1.3.1. Faktor-Faktor yang Mempengaruhi Harga Saham ... 17

2.1.4. Penilaian dan Analisis Saham ... 19

2.1.4.1. Penilaian Saham ... 19

2.1.4.2. Analisis Saham ... 21

2.1.5. Keuntungan dan Resiko Investasi Saham ... 23

2.1.5.1. Keuntungan Investasi Saham ... 23

2.1.5.2. Resiko Investasi Saham ... 24

2.1.6. Saham Perusahaan LQ45 ... 26

2.1.7. Earning Per Share (EPS) ... 28

2.1.8. Dividend Per Share (DPS) ... 29

2.1.9. Price/Earning Ratio (PER) ... 31

2.1.10. Dividend Payout Ratio (DPR) ... 33

2.2. Tinjauan Penelitian Terdahulu ... 34

2.3. Kerangka Konseptual ... 35

2.4. Hipotesis Penelitian ... 38

BAB III METODE PENELITIAN 3.1. Desain Penelitian ... 39

3.2. Populasi dan Sampel Penelitian ... 39

3.3. Jenis dan Sumber Data ... 44

3.4. Metode Pengumpulan Data ... 45

3.5. Definisi Operasional dan Pengukuran Variabel ... 45

3.6.1.1. Uji Normalitas Data ... 47

3.6.1.2. Uji Multikolinearitas ... 49

3.6.1.3. Uji Heterokedastisitas ... 50

3.6.1.4. Uji Autokorelasi ... 50

3.6.2. Pengujian Hipotesis ... 51

3.6.2.1. Analisis Regresi Berganda ... 51

3.6.2.2. Uji Simultan (Uji F) ... 52

3.6.2.3. Uji Parsial (Uji t) ... 53

3.6.2.4. Uji koefisien Determinasi (R2) ... 54

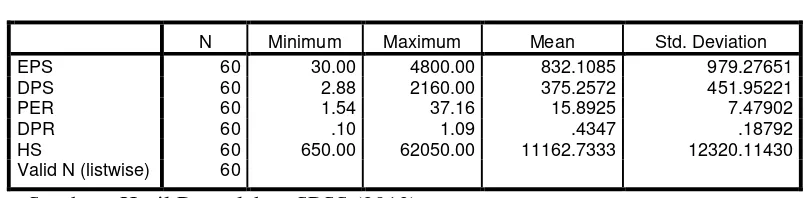

BAB IV HASIL PENELITIANDAN PEMBAHASAN 4.1. Analisis Statistik Deskriptif ... 55

4.2. Analisis Hasil Penelitian ... 56

4.2.1. Pengujian Asumsi Klasik ... 56

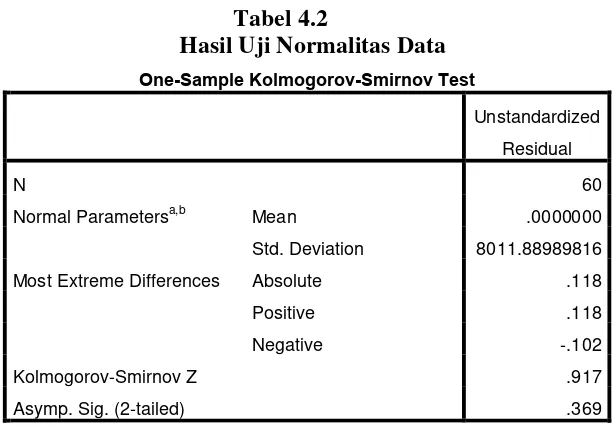

4.2.1.1. Uji Normalitas Data ... 57

4.2.1.2. Uji Multikolinearitas ... 60

4.2.1.3. Uji Heterokedastisitas ... 61

4.2.1.4. Uji Autokorelasi ... 63

4.2.2. Pengujian Hipotesis ... 64

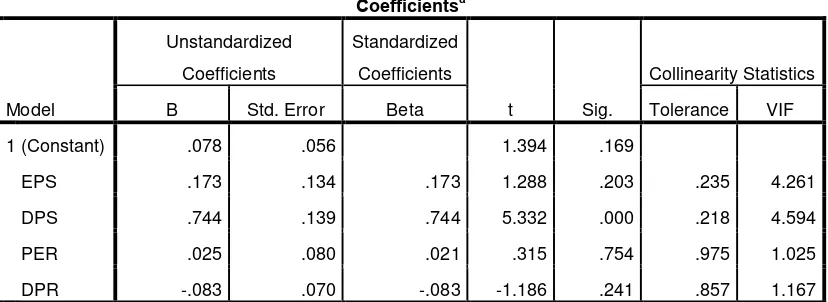

4.2.2.1. Analisis Regresi Berganda ... 64

4.2.2.2. Uji Simultan (Uji F) ... 67

4.2.2.3. Uji Parsial (Uji t) ... 68

4.2.2.4. Uji koefisien Determinasi (R2 4.2.3. Pembahasan Hasil Penelitian ... 71

) ... 70

BABV KESIMPULAN DAN SARAN 5.1. Kesimpulan ... 75

5.2. Keterbatasan Penelitian ... 75

5.3. Saran ... 76

DAFTAR PUSTAKA ... 78

DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Ringkasan Tinjauan Penelitian Terdahulu ... 34

3.1 Daftar Populasi Penelitian ... 41

3.2 Daftar Sampel Penelitian ... 43

3.3 Definisi Operasional dan Pengukuran Variabel ... 46

4.1 Statistik Deskriptif ... 55

4.2 Hasil Uji Normalitas ... 58

4.3 Hasil Uji Multikolinearitas ... 61

4.4 Hasil Uji Autokorelasi ... 64

4.5 Hasil Analisis Regresi ... 65

4.6 Hasil Uji Simultan (Uji F) ... 67

4.7 Hasil Uji Parsial (Uji t) ... 69

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka Konseptual ... 36

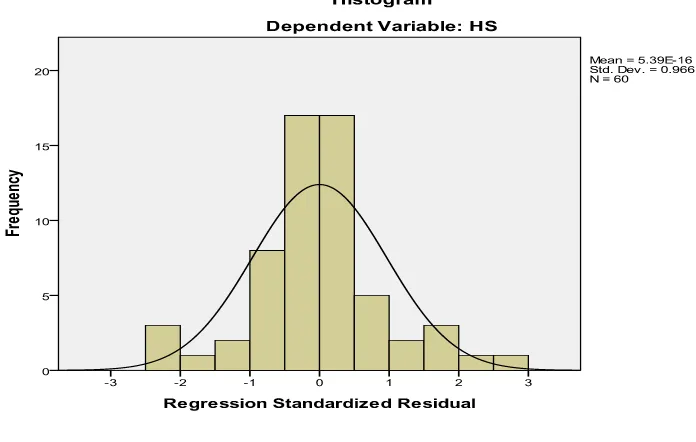

4.1 Grafik Histogram ... 59

4.2 Grafik Normal P-P Plot ... 59

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 Daftar Populasi dan Sampel Penelitian ... 81

2 Data Variabel Penelitian (Earning Per Share) ... 84

3 Data Variabel Penelitian (Dividend Per Share) ... 85

4 Data Variabel Penelitian (Price/Earning Ratio) ... 86

5 Data Variabel Penelitian (Dividend Payout Ratio) ... 87

6 Data Variabel Penelitian (Harga Saham) ... 88

7 Statistik Deskriptif ... 89

8 Hasil Uji Normalitas Data ... 89

9 Hasil Uji Multikolinearitas ... 91

10 Hasil Uji Heterokedastisitas ... 91

11 Hasil Uji Autokorelasi ... 92

12 Hasil Analisis Regresi ... 92

13 Hasil Uji Simultan (Uji F) ... 93

14 Hasil Uji Parsial (Uji t) ... 93

ABSTRAK

Penelitian ini dilakukan untuk menguji pengaruh Earning Per Share

(EPS), Dividend Per Share (DPS), Price/Earning Ratio (PER) dan Dividend Payout Ratio (DPR) terhadap harga saham pada perusahaan yang terdaftar dalam indeks LQ45 di Bursa Efek Indonesia (BEI).

Populasi penelitian ini terdiri dari 70 perusahaan LQ45 yang pernah terdaftar di Bursa Efek Indonesia selama tahun 2010-2012, dengan 20 perusahaan yang digunakan sebagai sampel dengan metode purposive sampling. Data yang digunakan adalah data sekunder berupa laporan keuangan dari masing-masing sampel yang dipublikasikan di www.idx.co.id

Hasil analisis menunjukkan bahwa Earning Per Share (EPS), Dividend Per Share (DPS), Price/Earning Ratio (PER) dan Dividend Payout Ratio (DPR) secara simultan berpengaruh signifikan terhadap harga saham. Secara parsial, variabel Earning Per Share (EPS), Dividend Per Share (DPS) dan Price/Earning Ratio (PER) yang berpengaruh signifikan terhadap harga saham, sementara hanya variabel Dividend Payout Ratio (DPR) yang tidak berpengaruh signifikan terhadap harga saham.

. Metode analisis yang digunakan adalah metode analisis regresi linear berganda, setelah terlebih dahulu dilakukan pengujian asumsi klasik. Variabel independen yang digunakan adalah Earning Per Share (EPS), Dividend Per Share (DPS), Price/Earning Ratio

(PER) dan Dividend Payout Ratio (DPR) dengan harga saham sebagai variabel dependen.

ABSTRACT

This study aims to examine the influence of Earning Per Share (EPS), Dividend Per Share (DPS), Price/Earning Ratio (PER) and Dividend Payout Ratio (DPR), either partially or simultaneously, on stock price of LQ45 companies listed in Indonesia Stock Exchange.

Population of this research consists of 70 LQ45 companies listed in Indonesia Stock Exchange during 2010-2012, with 20 companies taken as sampleby purposive sampling method. Data used in this study is secondary data in the form of financial statements of each sample, which is published in www.idx.co.id. The analytical method used is multiple linear regression, after the classic assumption test has been done previously. Independent variables used are Earning Per Share (EPS), Dividend Per Share (DPS), Price/Earning Ratio (PER) and Dividend Payout Ratio (DPR) with stock price as the dependent variable.

The result shows that simultaneously, Earning Per Share (EPS), Dividend Per Share (DPS), Price/Earning Ratio (PER) and Dividend Payout Ratio (DPR) have a significant influence on stock prices. Partially, variables of Earning Per Share (EPS), Dividend Per Share (DPS) andPrice/Earning Ratio (PER) have significant influence on stock price, while only variables of Dividend Payout Ratio (DPR) hasno significant influenceon stock price.

BAB I

PENDAHULUAN

1.1. Latar Belakang

Dalam beberapa tahun terakhir, perkembangan pasar modal Indonesia

dilihat dari beberapa indikator menunjukkan perkembangan yang pesat. Dari sudut

pandang perusahaan, keberadaan pasar modal membantu kebutuhan pendanaan

jangka panjang melalui perdagangan efek atau surat-surat berharga. Surat-surat

berharga yang diperjualbelikan di pasar modal antara lain surat tanda pernyataan

modal (saham), surat utang (obligasi), derivatif atau instrumen keuangan lainnya.

Salah satu efek yang paling populer diperdagangkan di pasar modal ialah saham.

Di Indonesia, pihak yang menyediakan fasilitas terhadap kegiatan pasar

modal disebut dengan Bursa Efek Indonesia (BEI). BEI berfungsi sebagai sarana

perdagangan, membuat aturan bursa, menyediakan informasi pasar serta

memberikan pelayanan kepada anggota bursa.

Pada iklim investasi yang berkembang saat ini, perusahaan umumnya

membutuhkan dana, baik digunakan untuk pengembangan usaha (ekspansi)

maupun penambahan modal kerja. Dana tersebut bisa saja bersumber dari lembaga

atau institusi keuangan seperti perbankan, akan tetapi pembiayaan dari bank tentu

ditambah dengan bunga, tidak seperti halnya pasar modal. Perusahaan cukup

membayar dividen kepada investor, dan dividen tidak harus dibayar jika

perusahaan memang dalam keadaan merugi. Bagi investor, keuntungan yang

diperoleh dengan menginvestasikan dananya di pasar modal bukan tidak mungkin

bisa melampaui jumlah bunga yang diberikan oleh pihak bank atas nilai investasi

yang sama.

Pasar modal menjadi lembaga perantara keuangan yang menghubungkan

pihak yang memiliki kelebihan dana (investor) dengan pihak yang memerlukan

dana (issuer). Dengan adanya pasar modal, investor dapat menginvestasikan kelebihan dana tersebut dengan harapan memperoleh imbalan (return) baik berupadividen maupun capital gain. Dividen yaitu keuntungan yang dibagikan

kepada investor berdasarkan laba operasi perusahaan, sementara capital gain yaitu keuntungan yang diperoleh dari selisih harga jual saham dengan harga belinya.

Dilihat dari sisi makro ekonomi, pasar modal berfungsi sebagai sarana

peningkatan pendapatan negara dan indikator perekonomian negara. Setiap dividen

yang dibagikan kepada para pemegang saham tentu dikenakan pajak oleh negara

dan volume perdagangan yang meningkat di pasar modal menunjukkan bahwa

aktivitas perekonomian di negara tersebut berjalan dengan baik. Di samping itu,

pasar modal merupakan salah satu sarana efektif untuk mempercepat

pembangunan suatu negara karena pasar modal merupakan tempat untuk

sektor-sektor produktif sehingga dapat meningkatkan produktivitas dan kemakmuran

negara.

Dengan memasuki pasar modal, perusahaan harus melakukan penawaran

umum (go public) dengan cara menjual kepemilikan saham ke publik sehingga perusahaan dituntut untuk melakukan kegiatan usahanya secara transparan dan

profesional. Dengan demikian, masyarakat yang nantinya menjadi investor harus

mempunyai informasi yang akurat mengenai kinerja perusahaan sebagai dasar

dalam pengambilan keputusan investasi. Investasi di pasar modal umumnya

memiliki resiko yang lebih tinggi dibanding dengan pasar keuangan lainnya karena

pasar modal dipengaruhi oleh faktor inflasi, perubahan nilai tukar mata uang

(kurs), perubahan tingkat suku bunga dan sebagainya. Oleh karena itu, diperlukan

analisis yang cermat, teliti dan akurat untuk mengurangi resiko bagi investor.

Terdapat dua pendekatan yang biasa digunakan untuk menganalisis saham

yaitu pendekatan fundamental dan pendekatan teknikal. Penelitian ini

menggunakan analisis fundamental, yakni dengan menggunakan data yang berasal

dari laporan keuangan perusahan. Analisis ini menyatakan bahwa setiap saham

memiliki nilai intrinsik. Dengan membandingkan nilai intrinsik dengan harga

pasarnya, maka dapat ditentukan apakah harga pasar saham tersebut telah

mencerminkan nilai intrinsiknya atau belum.

Harga saham dianggap sebagai salah satu indikator keberhasilan kinerja

yang tinggi, maka calon investor akan tertarik untuk membeli saham perusahaan

tersebut sehingga pada akhirnya harga saham perusahaan tersebut akan mengalami

peningkatan begitu juga sebaliknya. Harga saham selalu mengalami fluktuasi dan

bergantung pada permintaan dan penawaran saham tersebut di pasar modal. Oleh

sebab itu, diperlukan pengetahuan, pengalaman serta naluri bisnis yang cukup

untuk menganalisis saham perusahaan apa yang memiliki potensi menguntungkan

di masa yang akan datang. Berkaitan dengan hal tersebut, laporan keuangan

perusahaan yang berisi informasi yang akurat mengenai kondisi perusahaan sangat

dibutuhkan oleh investor untuk menentukan apakah harus membeli, menahan atau

menjual investasi tersebut.

Salah satu cara yang paling populer dan sering digunakan untuk

menganalisis laporan keuangan adalah analisis rasio. Rasio keuangan adalah angka

yang diperoleh dari hasil perbandingan dari satu pos laporan keuangan dengan pos

lainnya yang mempunyai hubungan yang relevan. Dengan analisis rasio, investor

menjadi lebih mudah melakukan perbandingan dengan perusahaan lain secara

periodik atau time series serta melihat trend perusahaan untuk melakukan prediksi

harga saham di masa yang akan datang.

Pada penelitian ini, peneliti menggunakan beberapa rasio pasar sebagai

variabel penelitian sebab rasio pasar umumnya lebih banyak digunakan oleh para

investor. Rasio pasar berfungsi untuk mengukur harga pasar saham relatif terhadap

Per Share (DPS), Price/Earning Ratio (PER) dan Dividend Payout Ratio (DPR)

menjadi kebutuhan yang mendasar dalam pengambilan keputusan investasi.

Earning Per Share (EPS) merupakan rasio antara laba bersih setelah pajak

dengan jumlah lembar saham. EPS memberikan informasi mengenai besarnya

jumlah laba bersih yang akan dibagikan ke para pemegang saham. EPS

mempunyai pengaruh yang kuat terhadap harga saham sebab semakin tinggi nilai

EPS, maka investor akan tertarik untuk membeli saham tersebut sehingga harga

saham cenderung naik. Beaver (1970) menyimpulkan bahwa secara statistik,

terjadi reaksi harga saham yang signifikan sehari sebelum dan sesudah

pengumuman laba.

Dividend Per Share (DPS) merupakan rasio antara total dividen yang

dibagikan perusahaan dengan jumlah saham yang beredar. Perusahaan yang

membagikan dividen dalam jumlah yang lebih besar dan stabil tentu akan lebih

diminati oleh para investor, sehingga permintaan saham perusahaan akan

meningkat dan diikuti dengan meningkatnya harga saham tersebut.

Price/Earning Ratio (PER) merupakan rasio antara harga pasar per lembar

saham dengan laba per lembar saham (EPS). Besarnya nilai PER biasanya terkait

dengan tahap pertumbuhan perusahaan. Perusahaan yang mempunyai tingkat

pertumbuhan yang tinggi biasanya memiliki PER yang tinggi. PER yang tinggi

menunjukkanapresiasi pasar yang tinggi terhadap prospek saham perusahaan

Dividend Payout Ratio (DPR) merupakan persentase perbandingan antara

dividen per lembar saham (DPS) dengan laba per lembar saham (EPS). Rasio ini

berguna untuk menilai kebijakan dividen kas dari sebuah perusahaan, apakah

earning dibagi dalam bentuk deviden atau sebagian diinvestasikan kembali. DPR yang tinggi menunjukkan bahwa perusahaan sudah stabil kinerja keuangannya

sehingga investor umumnya tertarik untuk membeli saham perusahaan tersebut dan

pada akhirnya harga saham perusahaan menjadi tinggi.

Penelitian ini menggunakan perusahaan yang aktif dan konsisten masuk

dalam perhitungan indeks LQ45 yang terdaftar di Bursa Efek Indonesia selama

tahun 2010-2012. Alasan penulis memilih sampel ini dikarenakan indeks LQ45

terdiri dari 45 saham perusahaan yang memiliki likuidasi dan kapitalisasi pasar

yang tinggi. Kriteria pada saham-saham ini terus disesuaikan setiap enam bulan

(setiap awal bulan Februari dan Agustus). Dengan demikian, saham yang terdapat

dalam indeks tersebut akan selalu berubah.

Penelitian tentang pengaruh rasio pasar ini sudah pernah dilakukan oleh

beberapa peneliti. Penelitian sebelumnya yang dilakukan oleh Amelia Dwi

Wulandari (2012) menunjukkan bahwa EPS dan DPS secara simultan berpengaruh

signifikan terhadap harga saham namun secara parsial EPS tidak berpengaruh

secara signifikan terhadap harga saham. Sementara hasil penelitian Widaningsih

(2012) menunjukkan bahwa secara parsial EPS dan DPS berpengaruh signifikan

Willianove (2013) menyatakan bahwa secara parsial PER berpengaruh

signifikan terhadap harga saham. Sementara Jepri Samosir (2013) yang meneliti

mengenai pengaruh beberapa rasio keuangan terhadap harga saham perusahaan

tekstil dan garmen yang terdaftar di BEI menyatakan bahwa secara parsial, PER

tidak berpengaruh terhadap harga saham.

Penelitian ini merupakanreplikasi dari penelitian sebelumnya dimana pada

penelitian-penelitian terdahulu terdapat hasil yang tidak konsisten sehingga

memotivasi peneliti untuk melakukan penelitian kembali mengenai pengaruh EPS,

DPS dan PER terhadap harga saham serta menambah satu variabel bebas baru

yang diyakini memiliki pengaruh terhadap harga saham yaitu dividend payout ratio (DPR). Berdasarkan latar belakang tersebut, peneliti tertarik untuk

melakukan penelitian dengan judul “Analisis Pengaruh Earning Per Share (EPS), Dividend Per Share (DPS), Price/Earning Ratio (PER) dan Dividend Payout Ratio (DPR) terhadap Harga Saham pada Perusahaan yang Terdaftar dalam Indeks LQ45 di Bursa Efek Indonesia (BEI).”

1.2. Perumusan Masalah

Berdasakan uraian latar belakang permasalahan di atas, maka dirumuskan

permasalahan penelitian ini sebagai berikut : “Apakah earning per share (EPS),

dividend per share (DPS), price/earning ratio (PER) dan dividend payout ratio

saham perusahaan yang terdaftar dalam indeks LQ45 di Bursa Efek Indonesia

(BEI)?”

1.3. Tujuan Penelitian

Sesuai dengan perumusan masalah sebelumnya, tujuan penelitian ini adalah

untuk menguji apakah earning per share (EPS), dividend per share (DPS),

price/earning ratio (PER) dan dividend payout ratio (DPR) berpengaruh signifikan

baik secara simultan maupun parsial terhadap harga saham perusahaan yang

terdaftar dalam indeks LQ45 di Bursa Efek Indonesia (BEI).

1.4. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat antara lain

sebagai berikut :

1. Bagi peneliti, penelitian ini dijadikan sebagai sarana untuk menambah dan

mengembangkan wawasan peneliti di bidang pasar modal khususnya

pengaruh rasio keuangan terhadap harga saham.

2. Bagi investor, hasil penelitian ini diharapkan dapat menjadi bahan

pertimbangan dalam pengambilan keputusan investasi.

3. Bagi perusahaan, sebagai bahan masukan kepada manajemen perusahaan

untuk meningkatkan kinerja keuangan perusahaan yang diperkirakan

4. Bagi calon peneliti, sebagai bahan referensi dan sumber informasi untuk

BAB II

TINJAUAN PUSTAKA

2.1.Tinjauan Teoritis 2.1.1. Saham

Secara sederhana, saham dapat didefinisikan sebagai tanda penyertaan

atau pemilikan seseorang atau badan dalam suatu perusahaan. Saham dapat

juga diidentifikasikan sebagai surat bukti kepemilikan dalam suatu Perseroan

Terbatas (PT) yang diperoleh melalui pembelian atau cara lain yang kemudian

memberikan hak atas deviden dan lain-lain sesuai dengan besar kecilnya

investasi modal pada perusahaan tersebut.

Menurut Mukhibin (2011:67), “saham adalah surat berharga yang

dikeluarkan oleh sebuah perusahaan yang berbentuk Perseroan Terbatas atau

yang biasa disebut dengan emiten”.

Menurut Santo Vibby (2007:21), “saham merupakan salah satu jenis

instrumen investasi yang berarti tanda kepemilikan terhadap suatu perusahaan

dan akan memberikan keuntungan dalam bentuk dividen dan capital gain

seiring dengan pergerakan nilai harganya.”

Darmadji dan Fakhruddin (2006:6) menyatakan bahwa “saham

berwujud selembar kertas yang menerangkan bahwa pemilik kertas tersebut

kepemilikan ditentukan oleh seberapa besar penyertaan yang ditanamkan di

perusahaan”. Semakin banyak lembar saham yang dimiliki akan semakin besar

derajat kepemilikannya.

Saham memiliki ciri high risk-high return, artinya saham merupakan surat berharga yang memberikan peluang keuntungan tinggi namun juga

memiliki risiko yang tinggi. Saham memungkinkan investor untuk memperoleh

keuntungan dalam jumlah besar dalam waktu singkat. Akan tetapi, seiring

dengan berfluktuasinya harga saham, maka investor juga dapat mengalami

kerugian dalam waktu singkat.

Saham yang dimiliki oleh pemegang saham memberikan hak kepada

pemiliknya untuk (Pasal 52 ayat (1) UUPT):

a. menghadiri dan mengeluarkan suara dalam RUPS;

b. menerima pembayaran dividen dan sisa kekayaan hasil likuidasi;

c. menjalankan hak lainnya berdasarkan UUPT.

2.1.2. Klasifikasi Saham

Saham dari suatu perseroan terbatas dapat diklasifikasikan berdasarkan

banyak segi dan seluruh klasifikasi saham tersebut masing-masing memiliki

karakteristik yang berbeda satu sama lain. Oleh karena itu, setiap investor

harus mampu memahami secara baik tentang klasifikasi saham yang

untuk memperoleh keuntungan sesuai yang diharapkan serta menghindari

kerugian yang mungkin terjadi dari transaksi yang dilakukan.

Berdasarkan cara peralihannya, saham dapat diklasifikasikan menjadi:

1. Saham atas unjuk (bearer stock)

Saham atas unjuk adalah saham dimana nama pemilik saham tidak

tertera di atas sertifikat saham sehingga pemilik saham tersebut

dengan mudah dapat mengalihkan atau memindahkannya kepada

orang lain. Karena sifatnya yang mirip dengan uang, pemilik

saham atas unjuk ini harus berhati-hati dalam membawa dan

menyimpannya, sebab jika sertifikat saham tersebut hilang, maka

pemilik tidak dapat meminta gantinya.

2. Saham atas nama (registered stock)

Saham atas nama adalah saham dimana nama pemilik saham

tertera di atas sertifikat saham. Cara peralihan saham ini dilakukan

melalui dokumen peralihan dan kemudian nama pemiliknya

dicatat dengan buku perusahaan yang khusus memuat daftar nama

pemegang saham. Saham ini mempunyai tingkat keamanan yang

tinggi sebab sudah tercantum dalam buku perseroan sehingga

apabila sertifikat saham ini hilang maka cukup memberitahukan

Berdasarkan kinerja perdagangannya, maka saham dapat

dikelompokkan menjadi :

1. Blue Chip Stocks

Blue Chip Stocks adalah saham dari suatu perusahaan yangsolid dan terpercaya, sebagai pemimpin di industri sejenis, memiliki

pendapatan yang stabil dan konsisten dalam membayar dividen

meskipun dalam jumlah kecil.

2. Income Stocks

Income Stocks adalah saham dari suatu perusahaan yang memiliki kemampuan membayar dividen melebihi rata-rata dividen yang

dibayarkan tahun sebelumnya. Perusahaan seperti ini biasanya

lebih suka membayarkan dividen daripada diendapkan dalam

bentuk laba ditahan.

3. Growth Stocks

Growth Stocks adalah saham dari suatu perusahaan yang memiliki pertumbuhan laba di atas rata-rata dan pangsa pasarnya

mengalami perkembangan.

4. Emerging Growth Stocks

Emerging Growth Stocks adalah saham dari suatu perusahaan yang relatif kecil namun mempunyai daya tahan yang kuat dalam

5. Speculative Stocks

Speculative Stocks adalah saham dari suatu perusahaan yang tidak dapat menghasilkan dividen atau penghasilan yang konsisten dari

tahun ke tahun. Akan tetapi, perusahaan mempunyai potensi untuk

mendapatkan penghasilan yang tinggi di masa mendatang,

meskipun belum pasti dapat direalisasi.

6. Cyclical Stocks

Cyclical Stocks adalah saham dari suatu perusahaan yang

mempunyai keuntungan berfluktuasi dan sangat dipengaruhi oleh

siklus usaha secara umum. Nilai saham cenderung turun selama

masa resesi dan meningkat selama masa boom ekonomi. 7. Counter Cyclical Stocks atau Defensive Stocks

Counter Cyclical Stocks adalah saham yang tidak terpengaruh oleh

kondisi ekonomi makro maupun kondisi bisnis secara umum. Pada

saat resesi ekonomi, perusahaan tetap mampu memperoleh

penghasilan yang tinggi sehingga harga saham ini tetap tinggi dan

perusahaan mampu membagikan dividen yang besar.

Ditinjau dari segi kemampuan dalam hak tagihan atau klaim, maka

saham dapat diklasifikasikan menjadi :

Saham biasa adalah saham yang memiliki hak klaim berdasarkan

penghasilan dan aktiva yang dimiliki perusahaan. Bila terjadi

likuidasi, pemegang saham biasa mendapatkan prioritas paling

akhir dalam pembagian dividen dari penjualan aktiva perusahaan.

Menurut Darmadji dan Fakhruddin (2006:10), saham biasa

mempunyai beberapa karakteristik berikut:

a. Dividen dibayarkan sepanjang perusahaan memperoleh laba. b. Memiliki hak suara dalam rapat umum pemegang saham (satu

saham satu suara atau one share one vote)

c. Memiliki hak terakhir (junior) dalam hal pembagian kekayaan perusahaan jika perusahaan tersebut dilikuidasi (dibubarkan). d. Memiliki tanggung jawab terbatas terhadap klaim pihak lain

sebesar proporsi sahamnya.

e. Hak untuk memiliki saham baru yang diterbitkan oleh perusahaan terlebih dahulu (preemptive right).

2. Saham preferen (preferred stock)

Saham preferen adalah saham yang memiliki karakteristik

gabungan antara obligasi dan saham biasa. Saham preferen dapat

menghasilkan pendapatan tetap (seperti obligasi), namun juga bisa

tidak mendatangkan hasil seperti yangdikehendaki investor.

Menurut Darmadji dan Fakhruddin (2006:10), saham preferen

mempunyai beberapa karakteristik berikut :

a. Memiliki hak lebih dahulu memperoleh deviden.

c. Kemungkinan dapat memperoleh tambahan dari pembagian laba perusahaan di samping penghasilan yang diterima secara tetap.

d. Dalam hal perusahaan dilikuidasi, memiliki hak memperoleh pembagian kekayaan perusahaan di atas pemegang saham biasa setelah semua kewajiban perusahaan dilunasi.

2.1.3. Harga Saham

Pengertian harga saham menurut Jogiyanto (2006:8) adalah “harga

saham yang terjadi dipasar bursa pada saat tertentu yang ditentukan oleh

pelaku pasar dan ditentukan oleh permintaan dan penawaran saham yang

bersangkutan dipasar modal”.

Harga saham di bursa secara umum ditentukan oleh kekuatan pasar,

yakni dari volume permintaan dan penawaran saham tersebut di bursa efek.

Semakin banyak orang yang ingin membeli suatu saham, maka harga saham

tersebut cenderung bergerak naik. Sebaliknya, semakin banyak orang yang

ingin menjual atau melepaskan suatu saham maka harga saham tersebut

cenderung bergerak turun. Perusahaan yang menunjukkan kinerja keuangan

yang baik dan stabil biasanya memiliki harga saham yang tinggi.

Akan tetapi, keadaan makro ekonomi juga sangat berpengaruh terhadap

harga saham. Seperti krisis ekonomi yang terjadi pada tahun 2008 dimana

pasar modal di seluruh dunia mengalami dampak dari krisis tersebut dan

menyebabkan harga saham dari semua perusahaan mengalami penurunan yang

investor untuk kembali menginvestasikan dananya di pasar modal dan

memulihkan harga saham seperti sebelumnya.

Harga saham menurut Widoatmojo (2005:91) dapat dibedakan menjadi

sebagai berikut:

a. Harga Nominal

Harga nominal merupakan harga yang tercantum dalam sertifikat saham yang ditetapkan oleh emiten untuk menilai setiap lembar saham yang dikeluarkan. Besarnya harga nominal memberikan arti penting karena deviden yang dibayarkan atas saham biasanya ditetapkan berdasarkan nilai nominal.

b. Harga Perdana

Harga perdana merupakan harga pada waktu saham tersebut dicatat di bursa efek dalam rangka penawaran umum penjualan saham perdana yang disebut dengan IPO (Initial Public Offering). Harga saham pada pasar perdana biasanya ditetapkan oleh penjamin emisi (underwriter) dan emiten. Dengan demikian akan diketahui berapa harga saham emiten itu akan dijual kepada masyarakat.

c. Harga pasar

Harga pasar adalah harga jual dari investor yang satu dengan investor yang lain. Harga ini terjadi setelah saham tersebut dicatatkan di bursa efek. Transaksi disini tidak lagi melibatkan emiten dan penjamin emisi. Harga inilah yang disebut sebagai harga di pasar sekunder dan merupakan harga yang benar-benar mewakili harga perusahaan penerbitnya, karena pada transaksi di pasar sekunder, kecil sekali terjadi negosiasi harga antara investor dengan perusahaan penerbit. Harga yang setiap hari diumumkan di surat kabar atau media lain adalah harga pasar yang tercatat pada waktu penutupan (closing price) aktivitas di Bursa Efek Indonesia.

2.1.3.1. Faktor-Faktor yang Mempengaruhi Harga Saham

Naik turunnya harga saham di bursa pada dasarnya disebabkan oleh

banyak faktor antara lain adanya rumor atau isu serta perbedaan persepsi

dipengaruhi dari lingkungan internal maupun eksternal perusahaan sehingga

berlaku hukum pasar. Apabila banyak investor memperkirakan bahwa

kinerja perusahaan yang bersangkutan membaik, maka akan ada banyak

investor yang melakukan pembelian saham tersebut dan selanjutnya harga

saham akan naik dan demikian sebaliknya.

Adapun faktor-faktor yang mempengaruhi pergerakan harga

sahamadalah sebagai berikut :

a. Faktor internal

Faktor internal dapat berupa berbagai pengumuman yang

dikeluarkan peusahaan seperti pengumuman laporan keuangan yang berisi

mengenai laba akhir tahun, laba per saham, dividen per saham dan

sebagainya. Selain itu, pengumuman mengenai rencana investasi ataupun

rencana lain yang dapat berdampak pada pendapatan perusahaan di masa

depan juga dapat mempengaruhi pergerakan harga saham.

b. Faktor eksternal

Faktor eksternal dapat berupa keadaan politik suatu negara,

kebijakan pemerintahan yang baru, fluktuasi nilai tukar mata uang, berbagai

isu baik yang berasal dari luar maupun dalam negri serta perubahan tingkat

suku bunga. Apabila tingkat suku bunga perbankan naik, maka investor

akan terdorong untuk menjual sahamnya sehingga berdampak pada

2.1.4. Penilaian dan Analisis saham 2.1.4.1. Penilaian Saham

Dalam penilaian saham, dikenal tiga jenis nilai yakni nilai buku

(book value), nilai pasar (market value) dan nilai intrinsik (intrinsic value). Nilai buku merupakan nilai saham menurut pembukuan perusahaan. Nilai

pasar merupakan nilai saham di pasar pada waktu tertentu dan nilai intrinsik

merupakan nilai yang sebenarnya dari saham. Tujuan mengetahui nilai-nilai

tersebut adalah untuk mengetahui saham-saham mana yang sedang tumbuh,

undervalueddanovervalued. Investor perlu mengetahui ketiga jenis nilai tersebut untuk membantu dalam pembuatan keputusan membeli, menahan

ataupun menjual saham.

Berikut metode penilaian harga saham yang sudah umum

digunakan para investor atau analis pasar modal menurut Simatupang

(2010:62) antara lain:

a. Metode Price Earning Ratio (Metode PER)

Metode ini digunakan untuk menentukan nilai intrinsik atau harga wajar suatu saham dengan cara mengetahui perkiraan return yang akan diperoleh apabila investor membeli suatu saham. Dengan mengetahui besarnya PER dari saham tersebut, investor dapat memperkirakan berapa lama investasi atas saham tersebut kembali. Metode ini menggunakan rasio dari harga saham terhadap laba per lembar saham. Semakin tinggi PER suatu saham, maka semakin lama waktu pengembalian investasi saham tersebut. Dengan demikian, investor harus memilih saham perusahaan yang memiliki PER yang kecil.

dengan masing-masing pergerakan transaksi perdagangan harga saham tersebut. Perbedaaannya dengan metode PER, metode perkiraan pendapatan ini memasukkan unsur pendapatan yang dibagikan perusahaan kepada investor dari perkiraan laba yang diperoleh perusahaan serta adanya unsur tingkat bunga yang berlaku umum.

c. Metode Price to Book Value (Metode PBV)

Metode ini menggunakan hasil perbandingan antara harga pasar saham dengan nilai buku per lembar saham untuk menggambarkan seberapa besar investor menghargai nilai buku saham suatu perusahaan. Semakin tinggi rasio PBV, semakin tinggi pula apresiasi pasar terhadap prospek perusahaan. Secara teoritis, rasio PBV yang wajar adalah sebesar 2 kali, artinya harga pasar suatu saham adalah 2 kali nilai bukunya.

Secara umum, keputusan membeli atau menjual saham ditentukan

oleh perbandingan antara perkiraan nilai intrinsik dengan harga pasarnya,

dengan pedoman sebagai berikut :

a. Bila nilai intrinsik lebih besar dari harga pasar saat ini, maka saham

tersebut dinilai undervalued (harganya terlalu rendah) dan sebaiknya dibeli atau ditahan sementara dengan tujuan untuk

memperoleh capital gain jika kemudian harganya kembali naik.

b. Bila nilai intrinsik lebih kecil dari harga pasar saat ini, maka saham

tersebut dinilai overvalued (harganya terlalu tinggi) dan sebaiknya

dijual untuk menghindari kerugian jika harga saham kemudian

turun.

c. Bila nilai intrinsik sama dengan harga pasar saat ini, maka saham

seimbang, maka tidak ada keuntungan yang diperoleh dari transaksi

pembelian atau penjualan saham tersebut.

2.1.4.2. Analisis Saham

Investor perlu menganalisis saham dengan tujuan untuk menaksir

nilai intrinsik suatu saham perusahaan, lalu membandingkannya dengan

harga saham saat ini untuk mengetahui tingkat kewajaran harga saham.

Untuk itu, ada dua pendekatan yang digunakan dalam menganalisis saham

suatu perusahaan antara lain :

a. Analisis teknikal

Analisis teknikal merupakan metode analisis yang menggunakan

data-data historis berupa grafik mengenai perubahan harga saham,

volume dan beberapa indikator pasar yang lain untuk

menghasilkan rekomendasi keputusan investasi. Dengan

menggunakan data-data mengenai harga, pasokan serta permintaan

di masa lalu, analisis teknikal saham bertujuan memprediksi

bagaimana permintaan dan pasokan dimasa mendatang, serta

menganalisa harga saham yang mungkin akan terbentuk

karenanya. Tujuannya adalah untuk mengidentifikasikan suatu

tren atau pola yang berulang dari pergerakan harga saham dan

kemudian dieksploitasi untuk mendapatkan keuntungan. Analisa

analisis teknikal saham dan grafik adalah sarana untuk

menampilkan data tersebut. Data volume perdagangan akan

digunakan untuk memberikan gambaran umum mengenai kondisi

pasar dan akan membantu untuk memperkirakan tren harga

selanjutnya. Dengan mengidentifikasikan suatu tren atau pola

pergerakan harga saham yang berulang maka para investor

berharap dapat menemukan sinyal untuk membeli, menahan atau

menjual saham. Para analis teknikal biasanya memilah harga

saham menjadi empat jenis : harga pembukaan, harga tertinggi,

harga terendah dan harga penutupan.

b. Analisis Fundamental

Analisis Fundamental merupakan metode analisis saham yang

didasarkan pada penilaian kinerja suatu perusahaan yang terdiri

dari analisa tingkat makro, tingkat industri dan tingkat perusahaan.

Analisis ini digunakan untuk memperkirakan harga saham di masa

yang akan datang dengan mengestimasi nilai faktor-faktor

fundamental yang mempengaruhi harga saham di masa yang akan

datang dan menerapkan hubungan vaiabel-variabel tersebut

sehingga diperoleh taksiran harga saham. Analisis ini menyatakan

bahwa setiap saham memiliki nilai intrinsik dan mencoba untuk

data fundamental seperti laporan keuangan perusahaan yang terdiri

dari laba, dividen, penjualan, struktur modal, resiko dan

sebagainya. Dengan membandingkan nilai intrinsik dengan harga

pasarnya maka dapat ditentukan apakah harga saham pasar sudah

mencerminkan nilai intrinsiknya atau belum.

2.1.5. Keuntungan dan Resiko Investasi Saham 2.1.5.1. Keuntungan Investasi Saham

Pada dasarnya ada dua keuntungan yang diperoleh investor dengan

membeli atau memiliki saham :

a. Deviden (dividend)

Menurut Simatupang (2010:39), “dividen adalah keuntungan

bersih setelah dikurangi pajak yang diberikan perusahaan penerbit

saham kepada para pemegang saham”. Dividen biasanya

dibagikan setelah mendapat persetujuan dari pemegang saham

dalam RUPS. Dividen yang dibagikan perusahaan dapat berupa

dividen tunai (cash dividend), yaitu uang tunai dalam jumlah rupiah tertentu untuk setiap saham maupun berupa dividen saham

(stock dividend) yaitu sejumlah saham yang diberikan kepada investor sehingga menambah jumlah saham beredar di

membagikan laba berupa dividen kepada para pemegang saham,

bahkan tidak jarang perusahaan yang memperoleh keuntungan

namun tidak membagikan dividen karena pertimbangan kebutuhan

dana untuk pengembangan usaha, rencana akuisisi ataupun

pembayaran utang perusahaan, sehingga investor harus dapat

mengamati bagaimana strategi perusahaan melakukan kebijakan

pembagian dividen.

b. Capital Gain

Capital Gain merupakan keuntungan yang diperoleh dari selisih positif antara harga beli dan harga jual. Umumnya, para investor

yang berorientasi jangka pendek lebih memprioritaskan

mendapatkan capital gain daripada dividen. Namun, mereka cenderung cepat panik jika harga saham yang dibelinya tersebut

tiba-tiba turun dan segera menjualnya meskipun sebenarnya saham

tersebut secara fundamental baik dan dalam jangka panjang akan

kembali naik harganya.

2.1.5.2. Resiko Investasi Saham

Setiap investasi tentu memiliki tingkat resiko disamping tingkat

keuntungan yang akan diperoleh investor. Oleh karena itu, para investor harus

memahami adanya hubungan yang kuat dan positif antara tingkat keuntunga

keuntungan maka tingkat resiko juga akan semakin tinggi dan begitu pula

sebaliknya (high return - high rsk dan low return - low risk). Berikut resiko

investasi saham yaitu :

a. Resiko sistematik (systematic risk) dan nonsistematik

(unsystematic risk)

Resiko sistematik mengacu pada resiko pasar yaitu ketidakpastian

hasil perolehan investasi yang dipengaruhi oleh faktor inflasi,

pertumbuhan ekonomi dan tingkat suku bunga. Contohnya,

naiknya inflasi yang mendorong kenaikan tingkat suku bunga

yang secara teoritis menyebabkan harga saham di bursa cenderung

turun karena para investor mengalihkan investasinya di produk

perbankan.

Resiko nonsistematik merupakan resiko yang berkaitan dengan

fluktuasi dan siklus bisnis dari industri tertentu. Contohnya adalah

resiko finansial dimana perusahaan memiliki rasio utang yang

tinggi ataupun resiko industri dimana terjadi kelesuan di bidang

industri tertentu pada suatu waktu yang mengakibatkan harga

saham turun.

b. Resiko investasi lainnya menurut Darmadji dan Fakhruddin

(2006:13) yakni :

Perusahaan yang mengalami kerugian tentu tidak dapat membagikan dividen. Oleh karena itu, potensi keuntungan investor untuk memperoleh ditentukan oleh kinerja perusahaan.

2) Capital Loss

Dalam aktivitas perdagangan saham, ada kalanya investor harus menjual saham dengan harga jual lebih rendah dari harga beli yang disebut capital loss. Resiko ini dapat terjadi jika investor terdesak oleh kebutuhan uang tunai sehingga menjual sahamnya meski saat itu harga saham mengalami penurunan ataupun ketika investor menjual saham untuk menghindari kerugian yang lebih besar seiring terus menurunnya harga saham di bursa.

3) Perusahaan bangkrut atau dilikuidasi

Jika perusahaan dinyatakan bangkrut, maka kecil kemungkinan pemegang saham mendapatkan pengembalian modal sebab setelah semua aset perusahaan dijual, hasil penjualan tersebut akan dibagikan terlebih dahulu kepada para kreditor atau pemegang obligasi.

4) Saham perusahaan dikeluarkan dari bursa (delisting)

Akibat kinerja keuangan yang buruk seperti mengalami kerugian secara berturut-turut selama beberapa tahun, saham suatu perusahaan dapat dikeluarkan dan tidak lagi diperdagangkan di bursa.

5) Saham dihentikan sementara (suspend)

Pemberhentian transaksi suatu saham pada umumnya terjadi karena adanya lonjakan harga yang naik atau turun secara drastis atau berbagai kondisi lain yang mengharuskan Otoritas Bursa menghentikan perdagangan saham tersebut untuk sementara sehingga investor tidak dapat menjual sahamnya tersebut sampai suspensi dicabut.

2.1.6. Saham Perusahaan LQ45

Indeks LQ45 adalah salah satu indeks saham yang termasuk dalam

Bursa Efek Indonesia (BEI). Indeks LQ45 adalah indeks dari 45 saham yang

telah terpilih yang memiliki likuidasi dan kapitalisasi pasar yang tinggi.

awal bulan Februari dan Agustus). Saham-saham pada indeks LQ45 harus

memenuhi kriteria dan melewati seleksi utama sebagai berikut :

a. Masuk dalam ranking 60 besar dari total transaksi saham di pasar

reguler (rata-rata nilai transaksi selama 12 bulan terakhir).

b. Ranking berdasarkan kapitalisasi pasar (rata-rata kapitalisasi pasar

selama 12 bulan terakhir).

c. Telah tercatat di BEI minimum 3 bulan.

d. Keadaan keuangan perusahaan dan prospek pertumbuhannya, frekuensi

dan jumlah hari perdagangan transaksi pasar reguler.

Ada pun faktor – faktor yang berperan dalam pergerakan indeks LQ45,

yaitu :

a. Tingkat suku bunga Surat Berharga Indonesia (SBI) sebagai dasar

portofolio investasi di pasar keuangan Indonesia.

b. Tingkat toleransi investor terhadap resiko.

c. Saham – saham penggerak indeks yang merupakan saham

berkapitalisasi pasa besar di BEI.

Tujuan indeks LQ45 adalah sebagai pelengkap Indeks Harga Saham

Gabungan (IHSG) dan menyediakan sarana yang obyektif dan terpercaya bagi

analisis keuangan, manajer investasi, investor dan pemerhati pasar modal

lainnya dalam memonitor pergerakan harga dari saham-saham yang aktif

2.1.7. Earning Per Share (EPS)

Earning per share (EPS) adalah rasio antara laba bersih setelah pajak dengan jumlah lembar saham yang beredar. Menurut Darmadji dan Fakhruddin

(2006:195), “Laba per saham – EPS (earning per share) merupakan rasio yang menunjukkan bagian laba untuk setiap saham. EPS menggambarkan

profitabilitas perusahaan yang tergambar pada setiap lembar saham”. Semakin

tinggi nilai EPS, maka semakin besar laba dan kemungkinan peningkatan

jumlah dividen yang dibagikan kepada para pemegang saham.

Menurut Baridwan (2007:443), “laba bersih per saham adalah jumlah

pendapatan yang diperoleh dalam satu periode untuk tiap lembar saham yang

beredar, dan akan dipakai oleh pimpinan perusahaan untuk menentukan

besarnya dividen yang akan dibagikan”.

Salah satu alasan investor membeli saham adalah untuk mendapatkan

deviden, jika nilai laba per saham kecil maka kecil pula kemungkinan

perusahaan untuk membagikan deviden. Investor akan lebih berminat pada

saham yang memiliki earning per share tinggi dibandingkan dengan saham

yang memiliki earning per share rendah. EPS yang besar menandakan kemampuan perusahaan juga besar dalam menghasilkan keuntungan bersih

dari setiap lembar saham. Peningkatan EPS menandakan bahwa perusahaan

investor untuk menambah jumlah modal yang ditanamkan pada perusahaan.

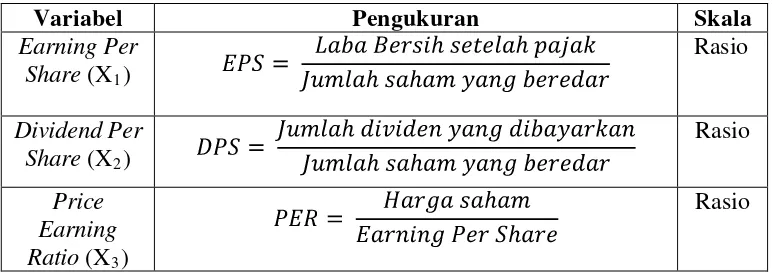

EPS dapat dihitung dengan rumus :

Jika perusahaan juga menerbitkan saham preferen, maka rumusnya

menjadi :

Perhitungan EPS biasanya menggunakan basis laporan keuangan akhir

tahun dan dalam prakteknya dihitung dengan membagi laba bersih dengan

jumlah rata-rata tertimbang dari saham biasa yang beredar sepanjang tahun.

Penggunaan rumus EPS akan lebih bermanfaat jika dibandingkan

dengan periode-periode sebelumnya sehingga analisis akan menjadi lebih luas.

Di samping itu, investor juga dapat membandingkan nilai EPS dengan industri

sejenis sebagai bahan pertimbangan keputusan investasi mana yang lebih

menguntungkan.

2.1.8. Dividend Per Share (DPS)

Pengertian dividen menurut menurut Rusdin (2006:73) adalah “bagian

keuntungan perusahaan yang dibagikan kepada pemegang saham”. Dividen

merupakan salah satu potensi keuntungan dari investasi saham, maka pihak

diterapkan dalam rangka menarik minat investor untuk menanamkan modalnya

dalam perusahaan tersebut.

Dividend per share (DPS) merupakan rasio antara total dividen yang

dibagikan perusahaan dengan jumlah saham yang beredar pada suatu waktu

tertentu. Rasio ini memberikan gambaran mengenai seberapa besar laba yang

dibagikan dalam bentuk dividen kepada pemegang saham untuk tiap lembar

saham. Dividend Per Share (DPS) dapat dihitung dengan menggunakan rumus:

Sama seperti EPS, penyebut dari rumus DPS umumnya menggunakan

jumlah rata-rata tertimbang saham yang beredar sepanajang tahun. Bagi calon

investor, nilai DPS merupakan indikator penting dari kemampuan perusahaan

untuk menghasilkan nilai bagi para pemegang saham. Data historis dari DPS

memberikan gambaran yang jelas tentang latar belakang keuangan dan kondisi

terbaru perusahaan. Perusahaan yang memiliki nilai DPS yang tinggi biasanya

lebih menarik perhatian para investor. Akan tetapi, rumus ini tidak selalu

mewakili keadaan perusahaan secara keseluruhan karena ada beberapa

perusahaan yang lebih memilih untuk menahan laba mereka untuk kepentingan

2.1.9. Price/Earning Ratio (PER)

Price/Earning Ratio (PER) merupakan rasio antara harga pasar per lembar saham dengan laba per lembar saham (EPS). Darmadji dan Fakhrudin

(2006:198) menyatakan bahwa "Price-Earning Ratio (PER) menggambarkan apresiasi pasar terhadap kemampuan perusahaan dalam menghasilkan laba”.

Dengan mengetahui besarnya PER dari suatu saham, investor dapat

memperkirakan berapa lama investasi atas saham tersebut dapat kembali serta

membandingkannya dengan saham lainnya. Price/Earning Ratio (PER) dapat

dihitung dengan rumus :

PER dihitung dalam satuan kali. Contohnya, jika suatu saham memiliki

PER sebesar 15 kali, maka artinya harga pasar dari saham tersebut 15 kali

EPSnya atau dapat juga diartikan bahwa modal dari investasi saham tersebut

akan kembali dalam waktu 15 tahun, sebab EPS umumnya dibagikan tiap

tahun. Dengan demikian, secara teoritis dapat dinyatakan bahwa semakin

tinggi harga suatu saham, maka semakin tinggi PER dari saham tersebut

sehingga mengakibatkan semakin lama waktu pengembalian dari investas

saham tersebut. Akan tetapi, PER suatu saham yang tinggi tidak selalu

dianggap buruk, sebab PER yang tinggi dapat terjadi karena apresiasi investor

PER menjadi ukuran untuk menentukan bagaimana pasar memberi nilai

atau harga pada saham perusahaan. PER menunjukkan harapan investor

terhadap earning perusahaan yang direfleksikan pada harga saham yang

bersedia mereka bayar atas saham perusahaan tersebut. Besarnya nilai PER

biasanya terkait dengan tahap pertumbuhan perusahaan. Perusahaan yang

mempunyai tingkat pertumbuhan yang tinggi biasanya memiliki PER tinggi

pula. Hal ini menunjukkan bahwa pasar mengharapkan pertumbuhan laba di

masa yang akan datang.Sebaliknya, perusahaan dengan tingkat pertumbuhan

rendah cenderung memilki PER yang rendah.

PER umumnya digunakan untuk membandingkan harga saham suatu

perusahaan dengan perusahaan lain yang sejenis. Membandingkan PER

antarperusahaan dengan industri yang berbeda tidaklah relevan, sebab

masing-masing industri mempunyai karakteristik yang berbeda dalam mengukur waktu

pengembalian modal. Contohnya, perbandingan PER antara industri

pertambangan dan makanan dimana rata-rata tingkat pengembalian modal

industri pertambangan jauh lebih lama daripada industri makanan. Dengan

mengetahui besarnya PER suatu perusahaan, investor juga bisa memperkirakan

bagaimana posisi suatu saham relatif terhadap saham-saham lainnya dan

2.1.10. Dividend Payout Ratio (DPR)

Dividend payout ratio(DPR) merupakanrasio antara jumlah dividen yang dibayarkan kepada pemegang saham relatif terhadap total laba bersih

perusahaan. Hanafi (2007: 88) menyatakan bahwa “rasio pembayaran dividen

atau dividend payout ratio melihat bagian earning (pendapatan) yang dibayarkan sebagai dividen kepada investor". Dengan demikian, persentase

dari pendapatan yang dibayarkan kepada para pemegang saham sebagai

dividen kas disebut dividen payout ratio.

DPR juga menunjukkan besarnya laba perusahaan yang tidak dibagikan

dalam bentuk dividen, yakni laba ditahan yang digunakan untuk pertumbuhan

perusahaan. Semakin besar laba ditahan, maka semakin sedikit jumlah laba

yang dialokasikan untuk pembayaran deviden. Alokasi penentuan laba sebagai

laba ditahan dan pembagian deviden menjadiunsur utama dalam kebijakan

dividen. Oleh karena itu, besarnya kecilnya dividend payout ratio ditentukan oleh kebijakan dividen suatu perusahaan. Jika rasio pembayaran dividen

dihitung dalam basis per lembar saham, maka rumus perhitungannya adalah

sebagai berikut :

Perusahaan yang masih dalam tahap pertumbuhan biasanya memiliki

saham-saham yang tercatat di BEI membayar dividen setiap tahunnya dengan

DPR antara 0%- 25%. Secara teori, pembagian dividen yang besar memberikan

sinyal positif kepada para investor, namun jika DPR lebih besar dari 25%,

maka dikhawatirkan akan terjadi kesulitan likuiditas keuangan pada

perusahaan pada waktu mendatang.

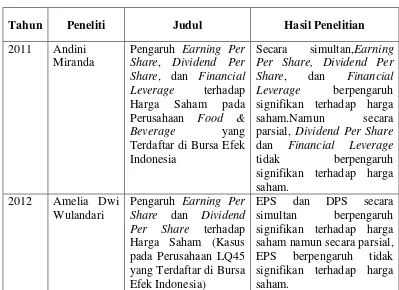

2.2.Tinjauan Penelitian Terdahulu

Adapun hasil-hasil dari penelitian sebelumnya yang relevan dan

[image:47.612.115.514.408.698.2]mendukung penelitian yang akan dilakukan penulis antara lain :

Tabel 2.1

Ringkasan Tinjauan Peneliti Terdahulu

Tahun Peneliti Judul Hasil Penelitian

2011 Andini Miranda

Pengaruh Earning Per Share, Dividend Per Share, dan Financial Leverage terhadap Harga Saham pada Perusahaan Food &

Beverage yang

Terdaftar di Bursa Efek Indonesia

Secara simultan,Earning Per Share, Dividend Per Share, dan Financial Leverage berpengaruh signifikan terhadap harga saham.Namun secara parsial, Dividend Per Share

dan Financial Leverage

tidak berpengaruh signifikan terhadap harga

saham.

2012 Amelia Dwi

Wulandari

Pengaruh Earning Per Share dan Dividend Per Share terhadap Harga Saham (Kasus pada Perusahaan LQ45 yang Terdaftar di Bursa

2012 Sri Zuliarni Pengaruh Kinerja Keuangan terhadap Harga Saham pada Perusahaan Mining and Mining Service di Bursa Efek Indonesia (BEI)

ROA, PER dan DPR secara bersama-sama berpengaruh terhadap harga saham. Secara parsial, ROA dan PER berpengaruh signifikan positif terhadap harga saham, sedangkan DPR

tidak berpengaruh signifikan terhadap harga

saham. 2012 Febri

Rahmadsyah Harahap

Pengaruh Dividen

Payout Ratio (DPR) dan Earning Per Share

(EPS) terhadap Harga

Saham pada Perusahaan Manufaktur

yang Terdaftar di BEI

DPR dan EPS secara simultan berpengaruh terhadap harga saham. EPS berpengaruh positif dan signifikan terhadap harga saham sedangkan DPR tidak berpengaruh terhadap harga saham.

2013 Willianove Pengaruh Laba Bersih Akuntansi, Arus Kas Operasi, dan Rasio Keuangan terhadap Harga Saham pada Perusahaan LQ45 di Bursa Efek Indonesia (BEI)

Semua variabel independen secara simultan berpengaruh terhadap harga saham dan PER secara parsial juga berpengaruh terhadap harga saham.

2.3. Kerangka Konseptual

Menurut Sugiyono (2008:89), "kerangka konseptual merupakan sintesa

tentang hubungan antar variabel yang disusun dari berbagai teori yang telah

dideskripsikan". Kerangka konseptual berperan untuk mengidentifikasi

jaringan hubungan antar variabel yang dianggap penting bagi masalah yang

adalah Earning Per Share (EPS), Dividend Per Share (DPS), Price/Earning

Ratio (PER) dan Dividend Payout Ratio (DPR). Sementara variabel dependen yang digunakan adalah harga saham.

Adapun kerangka konseptual dalam penelitian ini dapat dilihat pada

skema gambar berikut :

H

H

1

H

2

H

3

4

H

Gambar 2.1 5

Kerangka Konseptual

Earning Per Share (EPS) merupakan laba bersih setelah dikurangi pajak dan dividen saham preferen dibagi dengan jumlah saham biasa yang

beredar. EPS merupakan indikator dasar yang digunakan oleh para investor

dalam mengukur kinerja keuangan perusahaan. Semakin tinggi laba

perusahaan, maka semakin tinggi pula nilai EPS dan begitu pula sebaliknya.

Investor umumnya tertarik terhadap perusahaan yang memiliki EPS yang

Earning Per Share (X1) Dividend Per Share (X2)

Price/Earning Ratio (X3)

Dividend Payout Ratio (X4)

[image:49.612.121.499.271.500.2]tinggi sehingga permintaan terhadap saham tersebut akan meningkat. Dengan

demikian, harga saham juga akan ikut meningkat.

Dividend Per Share (DPS) merupakan jumlah dividen yang dibayarkan

kepada pemegang saham untuk tiap lembar saham pada tahun tertentu. Dividen

merupakan salah satu keuntungan yang diperoleh melalui investasi saham

sehingga investor sering kali membandingkan DPS antarperusahaan untuk

memprediksi potensi keuntungan. Semakin tinggi nilai DPS suatu perusahaan,

maka investor semakin tertarik untuk membeli saham perusahaan tersebut. Hal

ini tentu akan mengakibatkan harga saham mengalami kenaikan.

Price/Earning Ratio (PER) merupakan ukuran untuk menentukan bagaimana pasar memberi nilai pada saham suatu perusahaan. Perusahaan yang

memiliki PER yang tinggi dianggap memiliki prospek pertumbuhan yang baik

sehingga investor tertarik untuk membeli saham perusahaan tersebut dan

mengakibatkan harga saham turut naik.

Dividend Payout Ratio (DPR) merupakan persentase tertentu dari laba perusahaan yang dibayarkan sebagai deviden kas kepada pemegang saham.

Kebijakan dividen perusahaan sangat menentukan besarnya presentase DPR,

apakah earning dibagi dalam bentuk deviden atau diinvestasikan kembali

dalam bentuk laba ditahan. Pembayaran deviden sering diikuti dengan

kepada publik bahwa perusahaan memiliki ketersediaan dana untuk membiayai

operasi perusahaan.

2.4.Hipotesis Penelitian

Menurut Erlina dan Sri Mulyani (2007:41), “hipotesis adalah proposisi

yang dirumuskan dengan maksud untuk diuji secara empiris. Proposisi

merupakan ungkapan atau pernyataan yang dapat dipercaya, disangkal atau

diuji kebenarannya mengenai konsep atau konstruk yang menjelaskan atau

memprediksi fenomena-fenomena”. Dengan demkikian, hipotesis betujuan

untuk sebagai pedoman untuk memilih metode pengujian data serta menjadi

dasar untuk membuat kesimpulan.

Berdasarkan kerangka konseptual dan uraian teoritis di atas, maka

peneliti membuat hipotesis sebagai berikut :

H1: Earning Per Share (EPS) berpengaruh terhadap harga saham H2: Dividend Per Share (DPS) berpengaruh terhadap harga saham H3: Price/Earning Ratio (PER) berpengaruh terhadap harga saham

H4: Dividend Payout Ratio (DPR) berpengaruh terhadap harga saham H5: Earning Per Share (EPS), Dividend Per Share (DPS),

BAB III

METODE PENELITIAN

3.1. Desain Penelitian

Menurut Erlina (2012:75), “desain penelitian merupakan rencana induk

yang berisi metode dan prosedur untuk mengumpulkan dan menganalisis informasi

yang dibutuhkan, menetapkan sumber-sumber informasi, teknik yang akan

digunakan, metode sampling sampai dengan analisis data untuk dapat menjawab

pertanyaan-pertanyaan penelitian.”

Desain penelitian yang digunakan dalam penelitian ini adalah desain

asosiatif kausal, yang berfungsi untuk menganalisis hubungan antara satu variabel

dengan variabel lainnya atau menjelaskan pengaruh variabel independen terhadap

variabel dependen.

Tujuan dari penelitian ini adalah untuk menjelaskan pengaruh variabel

independen earning per share (EPS), dividend per share (DPS), price/earning ratio (PER) dan dividend payout ratio (DPR) terhadap harga saham perusahaan

yang terdaftar dalam indeks LQ-45 di BEI sebagai variabel dependen.

3.2.Populasi dan Sampel Penelitian

Menurut Erlina (2012:81), “populasi adalah sekelompok entitas yang

karakteristik tertentu, yang berada dalam suatu wilayah dan memenuhi

syarat-syarat tertentu yang berkaitan dengan masalah penelitian”. Populasi dalam

penelitian ini meliputi perusahaan-perusahaan yang terdaftar dalam indeks LQ45

di Bursa Efek Indonesia (BEI) selama tahun 2010-2012.

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

populasi tersebut dimana sampel yang diambil harus benar-benar representatif

(Sugiyono, 2007:73). Sampel yang digunakan dalam penelitian ini ditentukan

dengan menggunakan metode purposive sampling (sampling bertujuan), yakni

metode pengambilan sampel berdasarkan suatu kriteria tertentu berdasarkan

pertimbangan (judgement) atau kuota tertentu.

Berikut kriteria yang dijadikan pertimbangan peneliti dalam pemilihan

sampel :

1. Perusahaan yang mempunyai laporan keuangan tahunan yang telah

diaudit selama 3 tahun yakni tahun 2010-2012.

2. Laporan keuangan perusahaan yang dijadikan sampel menggunakan mata

uang rupiah Indonesia.

3. Perusahaan tidak ter-delisting dari perhitungan indeks LQ-45 di Bursa Efek Indonesia (BEI) selama 3 tahun berturut-turut dari tahun 2010-2012.

4. Perusahaan yang membayarkan dividen kas setiap tahun selama 3 tahun

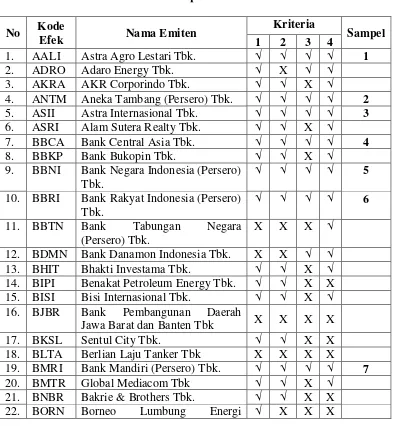

Jumlah populasi dalam penelitian ini sebanyak 70 perusahaan dengan

periode penelitian selama tiga tahun dari tahun 2010-2012. Berdasarkan kriteria

yang dikemukakan di atas, diperoleh sampel sejumlah 20 perusahaan dengan tiga

tahun pengamatan (2010-2012). Populasi perusahaan yang diteliti disajikan dalam

[image:54.612.114.507.277.703.2]Tabel 3.1 sebagai berikut :

Tabel 3.1

Daftar Populasi Penelitian

No Kode

Efek Nama Emiten

Kriteria

Sampel 1 2 3 4

1. AALI Astra Agro Lestari Tbk. √ √ √ √ 1

2. ADRO Adaro Energy Tbk. √ X √ √

3. AKRA AKR Corporindo Tbk. √ √ X √

4. ANTM Aneka Tambang (Persero) Tbk. √ √ √ √ 2

5. ASII Astra Internasional Tbk. √ √ √ √ 3

6. ASRI Alam Sutera Realty Tbk. √ √ X √

7. BBCA Bank Central Asia Tbk. √ √ √ √ 4

8. BBKP Bank Bukopin Tbk. √ √ X √

9. BBNI Bank Negara Indonesia (Persero) Tbk.

√ √ √ √ 5

10. BBRI Bank Rakyat Indonesia (Persero) Tbk.

√ √ √ √ 6

11. BBTN Bank Tabungan Negara

(Persero) Tbk.

X X X √

12. BDMN Bank Danamon Indonesia Tbk. X X √ √

13. BHIT Bhakti Investama Tbk. √ √ X √

14. BIPI Benakat Petroleum Energy Tbk. √ √ X X

15. BISI Bisi Internasional Tbk. √ √ X √

16. BJBR Bank Pembangunan Daerah

Jawa Barat dan Banten Tbk X X X X

17. BKSL Sentul City Tbk. √ √ X X

18. BLTA Berlian Laju Tanker Tbk X X X X

19. BMRI Bank Mandiri (Persero) Tbk. √ √ √ √ 7

20. BMTR Global Mediacom Tbk √ √ X √

21. BNBR Bakrie & Brothers Tbk. √ √ X X

&Metal Tbk.

23. BRAU Berau Coal Energy Tbk. √ X X X

24. BRPT Barito Pacific Tbk. √ X X X

25. BSDE Bumi Serpong Damai Tbk. √ √ X √

26. BTEL Bakrie Telecom Tbk. √ √ X X

27. BUMI Bumi Resources Tbk. √ X √ X

28. BWPT BW Plantation Tbk. √ √ X X

29. CPIN Charoen Pokphand Indonesia

Tbk.

√ √ X √

30. DEWA Darma Henwa Tbk. √ X X X

31. DOID Delta Dunia Makmur Tbk. √ X X X

32. ELSA Elnusa Tbk. √ √ X X

33. ELTY Bakrieland Development Tbk. √ √ √ X

34. ENRG Energi Mega Persada Tbk. √ X √ X

35. EXCL XL Axiata Tbk. √ √ X √

36. GGRM Gudang Garam Tbk. √ √ √ √ 8

37. GTJL Gajah Tunggal Tbk. √ √ X X

38. HEXA Hexindo Adiperkasa Tbk. √ X X √

39. HRUM Harum Energy Tbk. √ X X √

40. ICBP Indofood CBP Sukses Makmur Tbk.

√ √ X √

41. INCO International Nickel Indonesia Tbk.

√ X √ √

42. INDF Indofood Sukses Makmur Tbk. √ √ √ √ 9

43. INDY Indika Energy Tbk. √ X √ √

44. INKP Indah Kiat Pulp & Paper Tbk. √ X X X

45. INTA Intraco Penta Tbk. √ √ X X

46. INTP Indocement Tunggal Prakarsa Tbk.

√ √ √ √ 10

47. ISAT Indosat Tbk. √ √ X √

48. ITMG Indo Tambangraya Megah Tbk. √ X √ √

49. JSMR Jasa Marga (Persero) Tbk. √ √ √ √ 11

50. KIJA Kawasan Industri Jababeka Tbk. √ √ X X

51. KLBF Kalbe Farma Tbk. √ √ √ √ 12

52. KRAS Krakatau Steel (Persero) Tbk. √ √ X X

53. LPKR Lippo Karawaci Tbk. √ √ √ √ 13

54. LSIP PP London Sumatera Indonesia Tbk.

√ √ √ √ 14

55. MEDC Medco Energy International

Tbk.

56. MIRA Mitra International Resources Tbk.

√ √ X X

57. MNCN Media Nusantara Citra Tbk. √ √ X √

58. PGAS Perusahaan Gas Negara

(Persero) Tbk.

√ X √ √

59. PTBA Tambang Batubara Bukit Asam

(Persero) Tbk. √ √ √ √ 15

60. SGRO Sampoerno Agro Tbk. √ √ X √

61. SIMP Salim Ivomas Pratama Tbk. √ √ X X

62. SMCB Holcim Indonesia Tbk. √ √ X √

63. SMGR Semen Gresik (Persero) Tbk. √ √ √ √ 16

64. TINS Timah (Persero) Tbk. √ √ √ √ 17

65. TLKM Telekomunikasi Indonesia

(Persero) Tbk.

√ √ √ √ 18

66. TRAM Trada Maritime Tbk. √ X X X

67. TRUB Truba Alam Manunggal

Engineering Tbk. √ √ X X

68. UNSP Bakrie Sumatra Plantations Tbk. √ √ X X

69. UNTR United Tractors Tbk. √ √ √ √ 19

70. UNVR Unilever Indonesia Tbk √ √ √ √ 20

[image:56.612.113.507.120.488.2]Sumber: Diolah Peneliti (2013)

Tabel 3.2

Daftar Sampel Penelitian

No Kode Efek Nama Emiten

1. AALI Astra Agro Lestari Tbk.

2. ANTM Anek