TUGAS AKHIR

IDENTIFIKASI BIAYA PASOKAN BESI BETON DENGAN

METODE LEAST TOTAL COST (LTC) DAN PENDEKATAN

PERIOD ORDER QUANTITY (POQ)

(STUDI KASUS : Proyek Pembangunan Jembatan Rel Kereta Api di Kuala Tanjung – Sumatera Utara)

TUGAS AKHIR

Diajukan untuk melengkapi syarat penyelesaian Pendidikan sarjana Teknik Sipil

Oleh :

Hafiz Maulana Lida

09 0404 139Dosen Pembimbing I :

Ir. Syahrizal, M.T

NIP. 19611231 198811 1 001Dosen Pembimbing II :

Indra Jaya, ST, MT

DEPARTEMEN TEKNIK SIPIL

FAKULTAS TEKNIK

UNIVERSITAS SUMATERA UTARA

MEDAN

ABSTRAK

Proyek konstruksi merupakan suatu rangkaian kegiatan yang hanya satu kali dilaksanakan dan umumnya berjangka waktu pendek. Dalam rangkaian kegiatan tersebut, terdapat suatu proses yang mengolah sumber daya proyek menjadi suatu hasil kegiatan yang berupa bangunan. Proses yang terjadi dalam rangkaian kegiatan tersebut tentunya melibatkan pihak pemilik,pelaksana dan pengawas/perencana, baik secara langsung maupun tidak langsung. Sumber daya merupakan faktor penentu dalam keberhasilan suatu proyek kontruksi. Sumber daya yang berpengaruh dalam proyek terdiri dari man,materials, machine, money dan method.

Least cost method merupakan suatu metode yang sering dipakai untuk memilih biaya dan proyek yang mempunyai total biaya terkecil (least cost) adalah yang dipilih. Period Order Quantity (POQ) adalah Pendekatan menggunakan konsep jumlah pemesanan ekonomis agar dapat dipakai pada periode bersifat permintaan diskrit, teknik ini dilandasi oleh metode EOQ. Dengan mengambil dasar perhitungan pada metode pesanan ekonomis maka akan diperoleh besarnya jumlah pesanan yang harus dilakukan dan interval periode pemesanannya adalah setahun.

Tujuan dari penelitian ini membandingkan biaya set up dan penyimpanan material besi beton dihitung dengan menggunakan metode Least Total Cost (LTC) dan Period Order Quantity (POQ) serta membandingkannya dengan Purchase Order (PO) yang ada di lapangan. Dengan metode Least Total Cost (LTC) di dapat sebesar Rp. 613.796.088,0 ,- , sedangkan dengan metode Period Order Quantity (POQ) di dapat sebesar Rp. 613.845.288,- , dan berdasarkan PO (Purchase Order) di dapat sebesar Rp. 614.262.590,2 ,- . Selisih antara perhitungan LTC dan POQ kemudian di bandingkan dengan Purchase Order (PO) di dapat selisih sebesar Rp. 417.302,2 ,- .

ii KATA PENGANTAR

Puji dan syukur saya ucapkan kepada Allah SWT, karena atas rahmat karunia-Nya, serta dukungan dari berbagai pihak, sehingga saya dapat menyelesaikan Tugas Akhir ini dengan baik. Sholawat dan Salam tidak lupa pula saya curahkan kepada Rasulullah Muhammad SAW, yang telah membawa kita menuju alam yang terang benderang akan ilmu pengetahuan seperti saat ini.

Tugas Akhir ini berjudul “IDENTIFIKASI BIAYA PASOKAN BESI BETON DENGAN METODE LEAST TOTAL COST (LTC) DAN PENDEKATAN PERIOD ORDER QUALITY (POQ)” Tugas akhir ini disusun sebagai salah satu syarat menempuh jenjang pendidikan Strata Satu (S-1) pada Departemen Teknik Sipil, Fakultas Teknik, Universitas Sumatera Utara.

Untuk dapat menyelesaikan Tugas Akhir ini, tentunya tidak dapat terlepas dari segala hambatan dan rintangan, namun berkat bantuan moril maupun materil dari berbagai pihak serta dukungan dan saran dari berbagai pihak, akhirnya Tugas Akhir ini dapat diselesaikan dengan baik. Untuk tidak berlebihan kiranya dalam kesempatan ini saya mengucapkan terima kasih kepada:

1. Bapak Prof. Dr. Ing. Johannes Tarigan, selaku Ketua Departemen Teknik Sipil, Fakultas Teknik, Universitas Sumatera Utara

iii 3. Bapak Indra Jaya, S.T.,M.T., selaku Co-Pembimbing T u ga s Ak hir sa ya ya ng sela lu me ncu ra hk a n se mu a ilmu da n wa k tu nya u ntu k teru s me mbi m bin g sa ya da ri a wa l sa m pa i a k hir .

4. Abang Gemal/Gejond selaku motivator saya dalam mengerjakan Tugas Akhir ini dan selalu memberi dukungan hingga akhir.

5. Bapak/Ibu Dosen Departemen Teknik Sipil, Fakultas Teknik, Universitas Sumatera Utara, yang telah memberikan banyak sekali ilmu yang bermanfaat selama saya menempuh pendidikan di Departemen Teknik Sipil, Fakultas Teknik, Universitas Sumatera Utara.

6. Bapak/Ibu Staf TU Departemen Teknik Sipil, Fakultas Teknik, Universitas Sumatera Utara, yang telah memberikan bantuan dalam proses administrasi selama saya menempuh pendidikan di Departemen Teknik Sipil, Fakultas Teknik, Universitas Sumatera Utara.

7. Teristimewa di hati buat keluarga saya, terutama kepada kedua orang tua saya, Mama Dra. Hj. Rosmawaty Apt. dan Papa Drs. H. Ibrahim Lida yang telah memberikan doa, motivasi, semangat dan nasihat kepada saya. Terimas kasih yang tak terhingga atas segala pengorbanan, cinta, kasih sayang, dan doa yang tiada batas untuk saya. Kakakku Vika Amalia Oktavia Lida, S.T , Febi Oktarina Soraya Lida, S.P , dan yang terkasih Nica Larissa Asfin Matanari, S.pd yang telah banyak membantu dan mendukung saya selama ini terima kasih atas doanya.

iv Teuku Diputra Kerliansyah, Bambang Kennedy, Gustara Iqbal, Muhammad Reza, Ahmad Prima Syahnan, Aulia Rahman Hutasuhut, Fatahur Rahman, Irwan Sakti Lubis, Gustina Arifin Prawira Lia Kartika Sitompul, Atina Reski Lubis, Nita Fadilla, Putri Nurul Hardhanti, Sri Wahyuni Sebayang, Hannawiyah Harahap, Eviroza Savitri, Mia Karlina Mierza, Arlia Fachreny makasih ya dan buat stambuk 2009 yang tidak bisa di ketik satu-satu.

9. Abang dan Kakak mahasiswa stambuk 2006, 2007, 2008 yang telah banyak membantu memberikan informasi maupun memberikan dukungan untuk menyelesaikan Tugas Akhir ini.

10. Adik-adik mahasiswa stambuk 2010, 2011, 2012 yang telah banyak membantu memberikan dukungan untuk menyelesaikan Tugas Akhir ini. Saya menyadari bahwa Tugas Akhir ini masih jauh dari sempurna, sehingga saya mengharapkan kritik dan saran yang membangun untuk menambah pengetahuan dan wawasan saya di masa depan.

Akhirnya saya berharap semoga laporan ini dapat bermanfaat bagi saya dan rekan-rekan serta adik-adik di Departemen Teknik Sipil, Fakultas Teknik, Universitas Sumatera Utara.

Medan, 2015

Hafiz Maulana Lida

DAFTAR ISI

ABSTRAK ... I KATA PENGANTAR ... II DAFTAR ISI ... ERROR! BOOKMARK NOT DEFINED. DAFTAR TABEL...ERROR! BOOKMARK NOT DEFINED.III

BAB II TINJAUAN PUSTAKA ... 7

2.6.9.PEMBENGKAKAN BIAYA...36

BAB III METODOLOGI PENELITIAN ... 55

3.1.PENDAHULUAN...55

BAB IV ANALISA DAN PEMBAHASAN ... 63

4.3.2.ANALISA DATA BERDASARKAN METODE PERIOD ORDER QUANTITY

(POQ) ...69

BAB V KESIMPULAN DAN SARAN ... 72

DAFTAR PUSTAKA ... 74

DAFTAR TABEL

Tabel 2.1 Bagan Proses Supply Chain Management ... 21

Tabel 2.3 Penelitian – Penelitian Terdahulu ... 54

Tabel 3.2 Bagan Alir Pemesanan Material Besi Beton... 59

Tabel 3.3 Bagan Alir ... 62

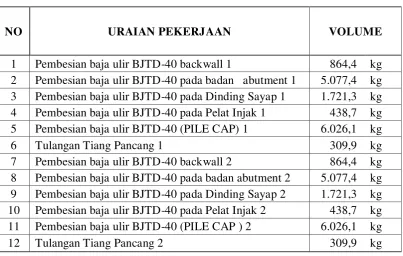

Tabel 4.1 Jenis Pekerjaan Dan Jumlah Kebutuhan Besi Beton Di Bh 21 ... 63

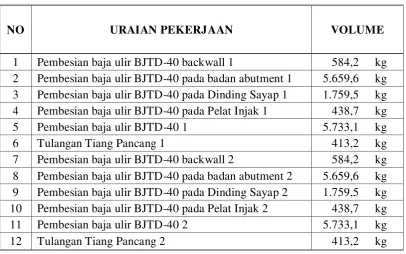

Tabel 4.2 Jenis Pekerjaan Dan Jumlah Kebutuhan Besi Beton Di Bh 22 ... 64

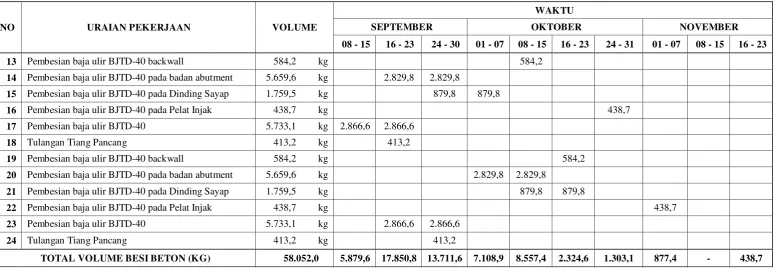

Tabel 4.3 Jadwal Pembesian ... 66

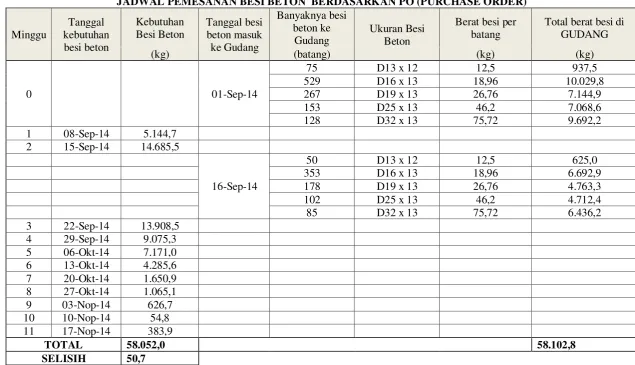

Tabel 4.4 Jadwal Pemesanan Besi Beton Berdasarkan Po ... 68

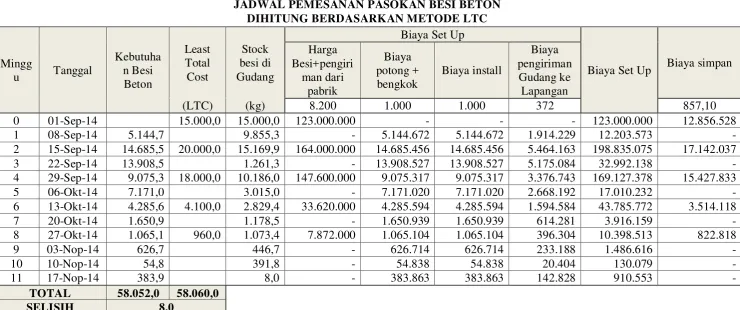

Tabel 4.5 Jadwal Pemesanan Besi Beton Berdasarkan Ltc ... 69

ABSTRAK

Proyek konstruksi merupakan suatu rangkaian kegiatan yang hanya satu kali dilaksanakan dan umumnya berjangka waktu pendek. Dalam rangkaian kegiatan tersebut, terdapat suatu proses yang mengolah sumber daya proyek menjadi suatu hasil kegiatan yang berupa bangunan. Proses yang terjadi dalam rangkaian kegiatan tersebut tentunya melibatkan pihak pemilik,pelaksana dan pengawas/perencana, baik secara langsung maupun tidak langsung. Sumber daya merupakan faktor penentu dalam keberhasilan suatu proyek kontruksi. Sumber daya yang berpengaruh dalam proyek terdiri dari man,materials, machine, money dan method.

Least cost method merupakan suatu metode yang sering dipakai untuk memilih biaya dan proyek yang mempunyai total biaya terkecil (least cost) adalah yang dipilih. Period Order Quantity (POQ) adalah Pendekatan menggunakan konsep jumlah pemesanan ekonomis agar dapat dipakai pada periode bersifat permintaan diskrit, teknik ini dilandasi oleh metode EOQ. Dengan mengambil dasar perhitungan pada metode pesanan ekonomis maka akan diperoleh besarnya jumlah pesanan yang harus dilakukan dan interval periode pemesanannya adalah setahun.

Tujuan dari penelitian ini membandingkan biaya set up dan penyimpanan material besi beton dihitung dengan menggunakan metode Least Total Cost (LTC) dan Period Order Quantity (POQ) serta membandingkannya dengan Purchase Order (PO) yang ada di lapangan. Dengan metode Least Total Cost (LTC) di dapat sebesar Rp. 613.796.088,0 ,- , sedangkan dengan metode Period Order Quantity (POQ) di dapat sebesar Rp. 613.845.288,- , dan berdasarkan PO (Purchase Order) di dapat sebesar Rp. 614.262.590,2 ,- . Selisih antara perhitungan LTC dan POQ kemudian di bandingkan dengan Purchase Order (PO) di dapat selisih sebesar Rp. 417.302,2 ,- .

BAB I

PENDAHULUAN 1.1. Latar Belakang

Proyek konstruksi merupakan suatu rangkaian kegiatan yang hanya satu kali dilaksanakan dan umumnya berjangka waktu pendek. Dalam rangkaian kegiatan tersebut, terdapat suatu proses yang mengolah sumber daya proyek menjadi suatu hasil kegiatan yang berupa bangunan. Proses yang terjadi dalam rangkaian kegiatan tersebut tentunya melibatkan pihak pemilik,pelaksana dan pengawas/perencana, baik secara langsung maupun tidak langsung. Sumber daya merupakan faktor penentu dalam keberhasilan suatu proyek kontruksi. Sumber daya yang berpengaruh dalam proyek terdiri dari man,materials, machine, money dan method.

Menurut Ritz dasar dari sebuah filosofi manajemen proyek konstruksi adalah terdiri dari tiga kata yang sederhana yaitu, plan, organize, control (Ritz, George. J,1994). Ritz menyebutkan bahwa “that my Golden Rule of Construction Management”. Jika dalam prakteknya Golden Rule ini terlaksana secara sempurna maka tujuan yang diharapkan akan tercapai.

overrun adalah suatu hal yang sangat penting didalam proses pengendalian biaya karena dapat menambah biaya akhir proyek dan meminimalkan keuntungan (Halphin, D. W,1998).

Cost overrun identik dengan pengendalian biaya. Pengendalian biaya merupakan langkah akhir dari proses pengelolaan biaya proyek, yaitu mengusahakan agar penggunaan dan pengeluaran biaya sesuai dengan perencanaan.

Menurut Humphreys (1991) pengendalian terhadap biaya proyek terbagi menjadi pengendalian biaya langsung yang terdiri dari pengendalian tenaga kerja, material, alat, subkon, dan biaya tak langsung terdiri dari atas pengendalian pajak, kondisi umum, resiko, dan overhead (Humprey;1998).

Least cost method merupakan suatu metode yang sering dipakai untuk memilih biaya dan proyek yang mempunyai total biaya terkecil (least cost) adalah yang dipilih. Metode biaya terkecil (least cost metod) umumnya digunakan untuk memilih: (1) Proyek yang mempunyai benefit yang sama atau benefit tersebut sifatnya sama dan sulit diukur/dinilai dengan uang (2) Proyek yang mempunyai manfaat atau kegunaan yang sama namun untuk mencapai hal tersebut dapat digunakan teknologi yang berbeda (3) Kriteria ini juga digunakan sebagai ukuran kriteria investasi terutama di dalam membandingkan 2 proyek atau lebih yang merupakan mutually exclusive project yaitu suatu bisnis yang karena sesuatu hal (misal dana terbatas) saling meniadakan.

tersebut sama atau hampir sama. Sarana untuk mencapai tujuan tersebut adalah suatu faktor yang disebut Economic Part Period (EPP). Pemilihan ukuran lot ditentukan dengan jalan membandingkan ongkos part period yang ditimbulkan oleh setiap ukuran lot yang akan dilaksanakan. Part period adalah suatu unit yang disimpan dalam persediaan selama satu periode. EPP dapat didefinisikan sebagai kuantitas suatu item persediaan yang bila disimpan dalam persediaan selama satu periode akan menghasilkan ongkos pengadaan yang sama dengan ongkos simpan. EPP dihitung secara sederhana dengan membagi ongkos pengadaan dengan ongkos simpan per unit per periode.

Period Order Quantity (POQ) adalah Pendekatan menggunakan konsep jumlah pemesanan ekonomis agar dapat dipakai pada periode bersifat permintaan diskrit, teknik ini dilandasi oleh metode EOQ. Dengan mengambil dasar perhitungan pada metode pesanan ekonomis maka akan diperoleh besarnya jumlah pesanan yang harus dilakukan dan interval periode pemesanannya adalah setahun.

manajemen biaya material besi beton pada konstruksi jembatan di Kuala Tanjung Kabupaten Batu Bara, Jembatan Kereta Api Kuala Tanjung.

1.2. Rumusan Masalah

Dengan memperhatikan hal-hal yang telah dijelaskan dalam latar belakang, maka muncul permasalahan sebagai berikut:

1. Bagaimana cara atau tahapan Metode Least Total Cost (LTC) dan Period Order Quantity (POQ) ?

2. Metode apa yang dapat di gunakan untuk mengoptimalkan biaya pemesanan dan penyimpanan biaya?

1.3. Tujuan Penelitian

Adapun tujuan penelitian ini dilakukan untuk :

1. Mengidentifikasi jadwal kebutuhan besi beton sehingga di ketahui dimana penyimpangan atau pemborosan penggunaan besi beton.

2. Biaya pemesanan di tambah biaya set up dan penyimpanan material besi beton dihitung dengan metode Least Total Cost (LTC) dan Period Order Quantity (POQ) serta membandingkannya dengan Purchase Order (PO) yang ada di lapangan.

1.4. Manfaat Penelitian

1. Penelitian ini memberikan pengetahuan yang lebih dalam tentang perhitungan biaya – biaya material di lapangan bagi saya dan mahasiswa yang akan mempelajari mata kuliah manajemen proyek.

3. Memberikan masukan kepada perusahaan jasa konstruksi sehingga dapat mengantisipasi atau melakukan tindakan pencegahan yang menjadi penyebab dominan terjadinya cost overrun pada biaya komponen material besi beton pada pelaksanaan proyek.

1.5. Pembatasan Penelitian

Penelitian ini dilakukan dengan batasan-batasan masalah sebagai berikut : 1. Penelitian dan studi kasus hanya dilakukan pada proyek konstruksi jembatan di Kuala Tanjung Kabupaten Batu Bara, Jembatan Kereta Api Kuala Tanjung

2. Identifikasi faktor resiko terjadinya cost overrun material besi beton yang dominan ditinjau dari faktor penyebab.

3. Jenis material yang diidentifikasi faktor resiko penyebab terjadinya cost overrun hanya material besi beton.

1.6. Metodologi Penelitian

1.7. Sistematika Penulisan

Sistematika penelitian skripsi ini diupayakan untuk menjabarkan materi secara berurutan yang dapat memberikan suatu gambaran mengenai tujuan dan sasaran pembuatan skripsi.

Bab I : Pendahuluan

Berisi : Latar Belakang, Identifikasi Masalah, Rumusan Masalah, Maksud dan Tujuan Penelitian, Manfaat Penelitian, Batasan Masalah.

Bab II : Landasan Teori

Terdiri dari uraian tentang teori dasar yang digunakan dalam mendukung penelitian ini.

BAB III : Metodologi Penelitian

Pada bab 3 berisi penjelasan metode penelitian yang diambil sesuai dengan permasalahan penelitian serta rumusan masalah penelitian. Metodologi penelitian direncanakan agar penelitian terarah, sistematis dan dapat menjawab rumusan masalah sehingga dapat tercapai tujuan penelitian.

BAB IV : Analisis dan Pembahasan

Terdiri dari pembahasan mengenai penyelesaian masalah dikaitkan dengan teori maupun literature secara sistematis.

BAB V : Kesimpulan dan Saran

BAB II

LANDASAN TEORI

2.1 Definisi Proyek Konstruksi

Proyek konstruksi merupakan suatu proyek yang erat kaitannya dengan pembangunan infrastruktur, termasuk di dalamnya bidang teknik dan arsitektur. Pembangunan proyek tersebut dapat berjalan mulai dari proses survei sampai bangunan dapat dioperasikan sesuai tujuan fungsionalnya. Proyek konstruksi sebenarnya tidak hanya terlihat pada bangunan fisiknya saja, akan tetapi dalam perencanaan menggunakan sistem rekayasa tertentu yang khusus digunakan dalam pembangunan tersebut. Oleh karenanya kadang memang hanya melihat struktur luar bangunan satu dengan bangunan yang lainnya tampak mirip, atau cenderung sama. Namun hal sebenarnya tetap ada faktor-faktor teknis lain yang mengharuskan dilakukan perubahan sesuai persyaratan. Walaupun letak yang berdekatan sekalipun tetap ada persyaratan semisal pengaruh kondisi sekitar atau parameter kekuatan tanahnya. Dari perbedaan perencanaan bangunan satu dengan yang lainnya inilah merupakan tantangan yang ada dalam pelaksanaan proyek konstruksi, hingga pada akhirnya membawa hal baru (Istimawan, 1995: 69-70).

sumber daya yang ada, maka mulailah dikenal apa yang disebut sebagai cost engineering (Ir. Asiyanto, MBA, IPM, 2010: 2).

Analisis biaya desain memiliki tiga unsur: nilai, waktu, dan biaya dalam urutan itu. Nilai harus dianalisis terlebih dahulu, karena ia menetapkan kriteria untuk bangunan selesai. Waktu diperiksa berikutnya, karena kerangka waktu yang tersedia untuk desain dan konstruksi akan mempengaruhi jenis kontrak yang akan digunakan dan beban keuangan tobe diharapkan. biaya adalah hasil akhir dari keputusan yang dibuat tentang nilai dan waktu (Herbert Swinburne, FAIA 1980: 2-3).

Hasil yang diperoleh dari analisi data dapat menghasilkan alternatif jadwal pemesanan agar pasokan baja tulangan pada proyek lebih optimal sehingga material tersebut ada saat dibutuhkan dan tidak berlama-lama tersimpan dalam gudang proyek. Dengan membuat jadwal pemesanan baja tulangan berdasarkan metode lots sizing sehingga dapat mengoptimalkan biaya konstruksi dengan memilih biaya total pasokan baja tulangan paling minimum (Taufan Satria Bijaksana : 2012).

Manajemen material adalah "Suatu sistem yang mengkoordinasikan aktivitas-aktivitas untuk merencanakan dan mengawasi volume dan waktu terhadap pengadaan material melalui penerimaan/perolehan, perubahan bentuk, dan perpindahan dari bahan mentah, bahan yang sedang dalam proses dan bahan jadi."

Keuntungan penggunaan manajemen material adalah sebagai berikut : 1. Pengontrolan dari persediaan menjadi lebih mudah dan sederhana. 2. Pekerjaan di bidang administrasi berkurang banyak.

2.2 Efektivitas

Efektivitas adalah pencapaian tujuan secara tepat atau memilih tujuan-tujuan yang tepat dari serangkaian alternatif atau pilihan cara dan menentukan pilihan dari beberapa pilihan lainnya. Efektifitas bisa juga diartikan sebagai pengukuran keberhasilan dalam pencapaian tujuan-tujuan yang telah ditentukan. Sebagai contoh jika sebuah tugas dapat selesai dengan pemilihan cara-cara yang sudah ditentukan, maka cara tersebut adalah benar atau efektif.

Kata efektif berasal dari bahasa Inggris yaitu effective yang berarti berhasil atau sesuatu yang dilakukan berhasil dengan baik. Kamus ilmiah populer mendefinisikan efetivitas sebagai ketepatan penggunaan, hasil guna atau menunjang tujuan.

Efektivitas merupakan unsur pokok untuk mencapai tujuan atau sasaran yang telah ditentukan di dalam setiap organisasi, kegiatan ataupun program. Disebut efektif apabila tercapai tujuan ataupun sasaran seperti yang telah ditentukan. Hal ini sesuai dengan pendapat H. Emerson yang dikutip Soewarno Handayaningrat S. (1994:16) yang menyatakan bahwa “Efektivitas adalah pengukuran dalam arti tercapainya tujuan yang telah ditentukan sebelumnya.”

Sedangkan Georgopolous dan Tannembaum (1985:50), mengemukakan: “Efektivitas ditinjau dari sudut pencapaian tujuan, dimana keberhasilan suatu organisasi harus mempertimbangkan bukan saja sasaran organisasi tetapi juga mekanisme mempertahankan diri dalam mengejar sasaran. Dengan kata lain, penilaian efektivitas harus berkaitan dengan mesalah sasaran maupun tujuan.”

“Efektivitas adalah jangkauan usaha suatu program sebagai suatu sistem

dengan sumber daya dan sarana tertentu untuk memenuhi tujuan dan sasarannya tanpa melumpuhkan cara dan sumber daya itu serta tanpa memberi tekanan yang tidak wajar terhadap pelaksanaannya”.

Lebih lanjut menurut Agung Kurniawan dalam bukunya Transformasi Pelayanan Publik mendefinisikan efektivitas, sebagai berikut: “Efektivitas adalah kemampuan melaksanakan tugas, fungsi (operasi kegiatan program atau misi) daripada suatu organisasi atau sejenisnya yang tidak adanya tekanan atau ketegangan diantara pelaksanaannya” (Kurniawan, 2005:109).

2.3 Metode Lot Sizing

Teknik pemesanan seperti ini bertujuan untuk meminimalkan biaya pemesanan dan biaya simpan dari material, teknik pemesanan ini dinamakan lot sizing. Dalam perhitungan lot sizing, tersedia berbagai teknik yang terbagi dalam dua kelompok besar, yaitu model lot sizing dinamis dan statis. Penggunaanya tergantung dari kondisi permintaan / pengorderan (planned order release). Bila permintaan bersifat konstan maka model lot sizing dinamis yang digunakan. Pada studi kasus perencanaan kebutuhan baja tulangan ada 6 metode pendekatan lots sizing yang bisa diterapkan.

mempunyai kinerja yang lebih baik daripada teknik lot sizing yang menggunakan pendekatan level by level. Oleh karena itu, teknik-teknik lot sizing yang menggunakan pendekatan level by level masih tetap digunakan dalam menentukan ukuran kuantitas pemesanan MRP.

Ada pun 6 metode Lot Sizing tersebut adalah :

1. Metode Lot For Lot, metode ini mencoba untuk meniadakan ongkos simpan barang, dengan memesan sejumlah barang yang dibutuhkan dan barang yang dipesan tersebut diatur sehingga akan datang tepat pada saat yang dibutuhkan. Berapapun barang besi beton yang dipesan akan dipenuhi supplier.

2. Metode EOQ (Economic order quantity) adalah jumlah pesanan yang dapat meminimumkan total biaya persediaan, pembelian yang optimal,

didapat jumlah pemesanan yang ekonomis. Cari EOQ dengan Rumus √ . . � . R adalah rata-rata kebutuhan volume baja tulangan per minggu, C adalah biaya set up dan H adalah biaya simpan.

3. Metode Least Total Cost (LTC), Perhitungan Metode ini menggunakan prinsip bahwa biaya inventori total minimum akan dicapai pada saat biaya simpan dan biaya set up berimbang. Perhitungan dihentikan saat biaya simpan ≤ biaya set up.

EPP = �

� , A adalah biaya set up (Rp./Ton), h adalah biaya simpan ( Rp./Ton/periode).

5. Pendekatan Period Order Quantity menggunakan Economic Order Quantity (EOQ) sebagai dasar penentuan waktu antar pemesanan. Didapat waktu antar pemesanan per dua minggu periode.

6. Metode Silver Meal (SM). Pada metode Silver-Meal menggunakan satuan ongkos per periode yang terkecil sebagai ukuran kriteria kinerjanya.

2.3.1 Metode Least Total Cost (LTC)

Least cost method merupakan suatu metode yang sering dipakai untuk memilih diantara beberapa bisnis dengan membandingkan biayanya. Bisnis yang mempunyai total biaya terkecil (least cost) adalah yang dipilih. Metode biaya terkecil (least cost metod) umumnya digunakan untuk memilih: (1) Bisnis yang mempunyai benefit yang sama atau benefit tersebut sifatnya sama dan sulit diukur/dinilai dengan uang(2)Bisnis yang mempunyai manfaat atau kegunaan yang sama namun untuk mencapai hal tersebut dapat digunakan teknologi yang berbeda misaltraktor/TK (3)Kriteria ini juga digunakan sebagai ukuran kriteria investasi terutama di dalam membandingkan 2 bisnis atau lebih yang merupakan mutually exclusive project yaitu suatu bisnis yang karena sesuatu hal (misal dana terbatas) saling meniadakan.

tersebut sama atau hampir sama. Sarana untuk mencapai tujuan tersebut adalah suatu faktor yang disebut Economic Part Period (EPP).

Pemilihan ukuran lot ditentukan dengan jalan membandingkan ongkos part period yang ditimbulkan oleh setiap ukuran lot yang akan dilaksanakan. Part period adalah suatu unit yang disimpan dalam persediaan selama satu periode. EPP dapat didefinisikan sebagai kuantitas suatu item persediaan yang bila disimpan dalam persediaan selama satu periode akan menghasilkan ongkos pengadaan yang sama dengan ongkos simpan. EPP dihitung secara sederhana dengan membagi ongkos pengadaan dengan ongkos simpan per unit per periode.

Prinsip kerja metode ini ialah pemberian prioritas pengalokasian yang mempunyai ongkos satuan terkecil (biaya per unit terkecil). Pengalokasian awal yaitu pada kotak dalam tabel yang mempunyai biaya terendah. Langkah – langkah dari metode least cost ialah sebagai berikut :

1. Mengalokasikan sebanyak mungkin ke kotak feasible dengan biaya transportasi yang minimum, kemudian harus disesuaikan dengan kebutuhan yang ada.

2. Langkah tersebut diulangi ke biaya minimum terendah selanjutnya.

2.3.2 Metode Period Order Quantity (POQ)

pengembangan dari metode EOQ, yaitu dengan mentransformasi kuantitas pemesanan menjadi frekuensi pemesanan yang optimal (Divianto, 2011).

Perumusan metode POQ secara umum adalah sebagai berikut :

POQ = ̿

√

. .̅Keterangan :

POQ : frekuensi pemesanan bahan baku

P : biaya pemesanan bahan baku untuk setiap kali pesan �̅ : permintaan rata – rata perhorizon waktu perencanaan

�̿ : permintaan/pemakaian rata-rata bahan baku perputaran produksi S : biaya simpan bahan baku

untuk metode POQ dengan adanya stock out dirumuskan sebagai berikut :

POQs = √ .

. √

+ s s

Keterangan :

POQs : jumlah pemesanan berdasarkan periode dengan adanya stock out D : tingkat permintaan (demand) perhorizon waktu perencanaan P : biaya setiap kali memesan

S : biaya penyimpanan perhorizon waktu perencanaan Cs : biaya tambahan untuk satu putaran produksi

Sedangkan metode POQ dengan adanya kapasitas lebih (safety stock) dirumuskan sebagai berikut :

POQ1 = √ .Ps

Keterangan :

POQ1 : jumlah pemesanan berdasarkan periode dengan adanya persediaan lebih D : tingkat permintaan (demand) perhorizon waktu perencanaan

P : biaya setiap kali memesan

S : biaya penyimpanan perhorizon waktu perencanaan Ps : jumlah persediaan

Perumusan di atas merupakan frekuensi dari pemesanan bahan baku, sedangkan Untuk kuantitas pemesanan bahan baku dengan menggunakan metode POQ yaitu merupakan rata-rata permintaan/pemakaian bahan baku perhorizon waktu dibagi dengan frekuensi pemesanan POQ. Untuk perumusannya sebagai berikut :

Q

POQ=

.

∑ i� �=

�

QPOQ : kuantitas pemesanan dengan metode POQ Di : permintaan produk pada bulan ke-i

n : periode waktu (perhari/perminggu/perbulan)

2.4 Biaya

Biaya adalah kewajiban pelaksana proyek, yang harus dibayarkan kepada pihak-pihak terkait dalam rangka proses pelaksanaan pekerjaan. Dalam hal ini juga belum berarti bahwa kewajiban tersebut sudah dibayarkan seluruhnya, tetapi bisa saja baru dibayarkan sebagian atau bahkan seluruhnya, namun telah menjadi suatu kewajiban dimana suatu saat sesuai perjanjian harus dibayar. Untuk istilah umum sering digunakan Cost atau pembelian (Ir. Asiyanto, MBA, IPM : 2010).

Menurut Supriyono (2000;16), Biaya adalah harga perolehan yang dikorbankan atau digunakan dalam rangka memperoleh penghasilan atau revenue yang akan dipakai sebagai pengurang penghasilan. Menurut Henry Simamora (2002;36), Biaya adalah kas atau nilai setara kas yang dikorbankan untuk barang atau jasa yang diharapkan memberi manfaat pada saat ini atau di masa mendatang bagi organisasi.

Menurut Mulyadi (2001;8), Biaya adalah pengorbanan sumber ekonomis yang diukur dalam satuan uang, yang telah terjadi, sedang terjadi atau yang kemungkinan akan terjadi untuk tujuan tertentu. Menurut Masiyah Kholmi, Biaya adalah pengorbanan sumber daya atau nilai ekuivalen kas yang dikorbankan untuk mendapatkan barang atau jasa yang diharapkan memberi manfaat di saat sekarang atau di masa yang akan datang bagi perusahaan.

Menurut Mulyadi (2005:13), Biaya digolongkan sebagai berikut;

2. Menurut Fungsi Pokok dalam Perusahaan, biaya dapat digolongkan menjadi 3 kelompok, yaitu: (1). Biaya Produksi, yaitu semua biaya yang berhubungan dengan fungsi produksi atau kegiatan pengolahan bahan baku menjadi produk selesai. Biaya produksi dapat digolongkan ke dalam biaya bahan baku, biaya tenaga kerja, dan biaya overhead pabrik. (2). Biaya Pemasaran, adalah biaya-biaya yang terjadi untuk melaksanakan kegiatan pemasaran produk, contohnya biaya iklan, biaya promosi, biaya sampel, dll. (3). Biaya Administrasi dan Umum, yaitu biaya-biaya untuk mengkoordinasikan kegiatan-kegiatan produksi dan pemasaran produk, contohnya gaji bagian akuntansi, gaji personalia, dll.

3. Menurut Hubungan Biaya dengan Sesuatu Yang Dibiayai. Ada 2 golongan, yaitu: (1). Biaya Langsung (direct cost), merupakan biaya yang terjadi dimana penyebab satu-satunya adalah karena ada sesuatu yang harus dibiayai. Dalam kaitannya dengan produk, biaya langsung terdiri dari biaya bahan baku dan biaya tenaga kerja langsung. (2). Biaya Tidak Langsung (indirect cost), biaya yang terjadi tidak hanya disebabkan oleh sesuatu yang dibiayai, dalam hubungannya dengan produk, biaya tidak langsung dikenal dengan biaya overhead pabrik.

baku, biaya tenaga kerja langsung. (3). Biaya Semi Variabel, biaya yang jumlah totalnya berubah tidak sebanding dengan perubahan volume kegiatan. Biaya semi variabel mengandung unsur biaya tetap dan biaya variabel, contoh; biaya listrik yang digunakan. (4). Biaya Semi Fixed, biaya yang tetap untuk tingkat volume kegiatan tertentu dan berubah dengan jumlah yang konstan pada volume produksi tertentu.

5. Menurut Jangka Waktu Manfaatnya, biaya dibagi 2 bagian, yaitu; (1). Pengeluaran Modal (Capital Expenditure), yaitu pengeluaran yang akan memberikan manfaat/benefit pada periode akuntansi atau pengeluaran yang akan dapat memberikan manfaat pada periode akuntansi yang akan datang. (2). Pengeluaran Pendapatan (Revenue Expenditure), pengeluaran yang akan memberikan manfaat hanya pada periode akuntansi dimana pengeluaran itu terjadi. (https://tryusnita.wordpress.com/2009/05/06/biaya-berbagai-macam-pengertian-biaya/)

2.5 Pasokan

yang berbeda," dengan tujuan utama memperbaiki penyebaran suboptimal dari persediaan dan kapasitas yang disebabkan oleh konflik antara kelompok -kelompok fungsional dalam perusahaan (Feller, Shunk and Callarman Tom, 2006:3).

Manajemen rantai pasokan (supply-chain management) adalah pengintegrasian aktivitas pengadaan bahan dan pelayanan, pengubahan menjadi barang setengah jadi dan produk akhir, serta pengiriman ke pelanggan. Tujuannya adalah untuk membangun sebuah rantai pemasok yang memusatkan perhatian untuk memaksimalkan nilai bagi pelanggan. Kunci bagi manajemen rantai pasokan yang efektif adalah menjadikan para pemasok sebagai “mitra” dalam

strategi perusahaan untuk memenui pasar yang selalu berubah (Heizer and Render, 2005:4). Indrajit dan Djokopranoto dalam Qolbi Isnanto (2009:3) mengungkapkan Supply chain management (SCM) adalah suatu sistem tempat organisasi menyalurkan barang produksi dan jasanya kepada para pelanggannya.

Rantai ini juga merupakan jaringan dari berbagai organisasi yang saling berhubungan dan mempunyai tujuan yang sama, yaitu sebaik mungkin menyelenggarakan pengadaan atau barang tersebut, istilah supply chain meliputi juga proses perubahan barang tersebut, misalnya dari barang mentah menjadi barang jadi.

mengkategorikan proses membentuk rantai pasokan, menempatkan metrik dengan proses, dan mengkaji tolak ukur yang sebanding (Klapper et al 1999:3-3).

SCOR adalah suatu model acuan dari operasi rantai pasokan. Model ini didesain untuk membantu dari dalam maupun luar perusahaan mereka, selain itu model ini memiliki kerangka yang kokoh dan juga fleksibel sehingga memungkinkan untuk digunakan dalam segala macam industri yang memiliki rantai pasokan (Anggraeni:2009).

Ruang lingkup dalam penerapan model SCOR adalah seluruh interaksi pemasok atau konsumen dari masuknya pesanan sampai adanya faktur pembayaran, seluruh transaksi produk dari pemasoknya pemasok sampai konsumennya konsumen, seluruh interaksi pasar dari permintaan agregat sampai pemenuhan kebutuhan satu sama lain, yang terakhir adalah pengembalian (Anggraeni:2009).

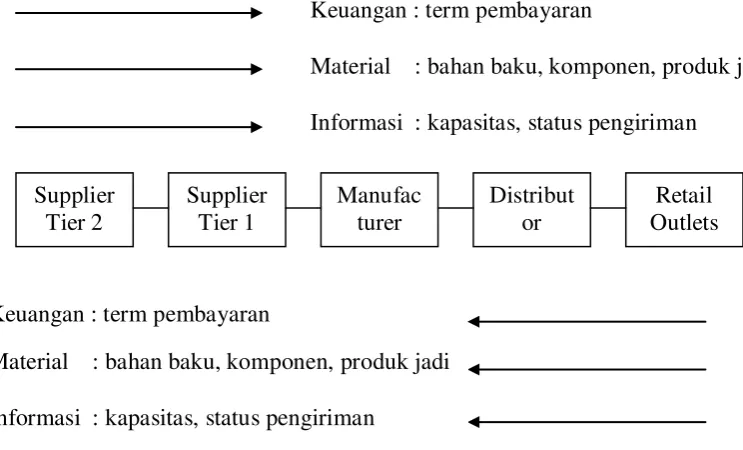

Sumber: I Nyoman Pujawan (2005)

Tabel 2.1 Bagan Proses Supply Chain Management

Bagan di atas menunjukkan bahwa supply chain management adalah koordinasi dari material, informasi dan arus keuangan diantara perusahaan yang berpartisipasi.

Arus material melibatkan arus produk fisik dari pemasok sampai konsumen melalui rantai, sama baiknya dengan arus balik dari retur produk, layanan, daur ulang dan pembuangan

Arus informasi meliputi ramalan permintaan, transmisi pesanan dan laporan status pesanan

Arus keuangan meliputi informasi kartu kredit, syarat-syarat kredit, jadwal pembayaran, penetapan kepemilikan dan pengiriman

Salah satu faktor kunci untuk mengoptimalkan supply chain adalah dengan menciptakan alur informasi yang bergerak secara mudah dan akurat diantara jaringan atau mata rantai tersebut, dan pergerakan barang yang efektif dan efisien yang menghasilkan kepuasan maksimal pada para pelanggan (Indrajit

Supplier

Material : bahan baku, komponen, produk jadi Informasi : kapasitas, status pengiriman

Keuangan : term pembayaran

dan Djokopranoto, 2003). Dengan tercapainya koordinasi dari rantai supply perusahaan, maka tiap channel dari rantai supply perusahaan tidak akan mengalami kekurangan barang juga tidak kelebihan barang terlalu banyak. Menurut Indrajit dan Djokopranoto (2003) dalam supply chain ada beberapa pemain utama yang merupakan perusahaan-perusahaan yang mempunyai kepentingan didalam arus barang, para pemain utama itu adalah:

1. Supplier 2. Manufacturer

3. Distributor / wholesaler 4. Retail outlets

5. Customers

2.6 Manajemen Biaya Proyek

tersebut diajukan kepada pemilik sebagai usulan jumlah biaya terbaik untuk berbagai kegunaan sesuai perkembangan proyek dan sampai derajat tertentu, kredibilitasnya terkait dengan kebenaran dan ketepatan angka-angka yang diusulkan.

Manajemen Biaya Proyek ini meliputi: 1. Resource Planning

2. Cost Estimating

3. Cost Budgeting

4. Cost Controlling

Ketika proses konstruksi dimulai sistem manajemen biaya proyek dapat menghemat biaya, jam tenaga kerja dan alat, dan meningkatkan kuantitas produksi. Hal penting dari Manajemen Biaya Proyek adalah biaya dari sumber daya yang dibutuhkan untuk membentuk aktifitas proyek.

2.6.1. Resource Planning

Resource Planning menyertakan penentuan dari sumber daya fisik apa (orang, peralatan, material) dan berapa jumlah dari masing-masing yang harus digunakan dan kapan mereka akan dibutuhkan untuk menyelenggarakan aktifitas proyek.

Ada tujuh aspek kunci sumber daya yang memerlukan evaluasi lebih awal dan perencana lanjutan yang merupakan bagian dari manajer kosntruksi, yaitu:

1. Sumber daya manusia (Human resource)

3. Fasilitas di tempat (On-site facilities)

4. Peralatan konstruksi (Construction equipment)

5. Sistem dan pelayanan proyek (Project services and systems) 6. Pengaturan transportasi (Transportation arrangements) 7. Keuangan Proyek (Project Financing)

Beberapa proyek yang lebih sederhana hanya memerlukan beberapa aspek kunci sumber daya, tetapi untuk proyek yang lebih kompleks harus melibatkan semua aspek.

2.6.2. Cost Estimating

Cost estimating atau estimasi biaya adalah suatu bentuk pendekatan (estimasi) dari biaya-biaya sumber daya yang dibutuhkan untuk melengkapi aktifitas proyek. Dalam pendekatan biaya, estimator menganggap penyebab variasi dari estimasi final bertujuan untuk membuat lebih baik dalam pengelolaan proyek.

kredibilitasnya terkait dengan kebenaran dan ketepatan angka-angka yang diusulkan.

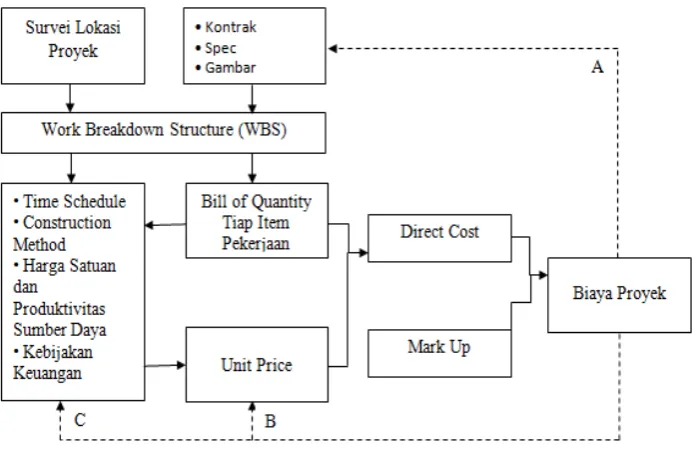

Proses estimasi seperti sebuah siklus yang pada gambar 2.1 sebagai berikut:

Proses pengulangan perhitungan ada tiga jalur (A, B dan C), dimana satu jalur untuk versi owner dan dua jalur untuk versi kontraktor. Jalur A merupakan cost estimate versi owner, dimana apabila terjadi perhitungan biaya final proyek dianggap terlalu tinggi atau lebih tinggi dari dana yang dapat disediakan, maka dilakukan hal-hal sebagai berikut:

a) Melakukan costruction economy b) Melakukan value engineering

c) Mengubah spesifikasi dan atau mengubah ukuran proyek

Jalur B dan C merupakan siklus cost estimate versi kontraktor, dimana jalur B dilakukan dengan cara mengubah markup proyek. Proses ini tidak

memerlukan keterlibatan cost engineer, cukup dilakukan oleh Manajemen dengan menggunakan instuisi mereka. Sedangkan jalur C dilakukan dengan mengubah harga satuan dan atau mengoreksi quantity pekerjaan. Hal ini tidak boleh dilakukan dengan gegabah, tetapi harus berdasarkan suatu analisis yang akurat. Sebagai contoh untuk mengubah unit price (harga satuan), harus dipertimbangkan faktor-faktor yang mempengaruhi, yaitu:

Melakukan construction economy

Mengubah construction method

Mengubah durasi proyek (bila memungkinkan)

Mengganti pemasok sumber daya yang diinginkan

Mengubah kebijakan keuangan (pembiayaan)

Estimasi yang akurat akan mengoptimalkan kontrak yang baik. Sebagai akibat wajar, estimasi yang tidak akurat menyiapkan garis pedoman yang salah untuk manajemen proyek. Target yang tidak realistik menghasilkan harapan yang tidak realistik pula.

2.6.3. Cost Budgetting

Cost budgeting menyertakan pengalokasian dari keseluruhan estimasi biaya untuk aktifitas masing-masing atau paket pekerjaan untuk menetapkan sebuah cost base line untuk mengukur performance dari proyek.

biaya merupakan fungsi lain daripada Cost Budget. Bila selama proses pelaksanaan diketahui adanya penyimpangan biaya terhadap budgetnya, maka harus dikonfirmasikan, dimana dan seberapa besar penyimpangan yang terjadi. Dengan demikian dapat diambil tindakan untuk mengendalikan sisa biaya yang masih ada.

Cost budgeting bertujuan untuk:

1. Menyediakan metode analitis dan prosedur dan untuk menetapkan dasar dari monitoring dan controlling dari biaya proyek.

2. Pedoman sebagai dasar owner untuk syarat dasar untuk pengeluaran dari kemajuan pembayaran.

3. Untuk menyediakan base line dari apa yang diperkirakan dan kecenderungan yang dapat dibentuk.

2.6.4. Cost Controlling

Cost Controlling atau pengendalian biaya adalah melakukan pengawasan terhadap biaya yang keluar, mencatat keterangan yang berkaitan dengan biaya proyek, melakukan pengawasan terhadap kinerja biaya selama pelaksanaan proyek berlangsung dengan melakukan perbandingan antara biaya aktual dengan biaya yang direncanakan.

Ada tiga variabel penting yang harus dikendalikan selama proses pelaksanaan suatu proyek, yaitu:

1. Kualitas proyek

Mekanisme dasar dari fungsi kontrol, dapat digambarkan sebagai berikut:

Dalam bagan tersebut di atas, cost budget adalah merupakan desired performance (hasil yang diinginkan), kemudian dalam proses pelaksanaan kegiatan, diperoleh realisasi dari pelaksanaan. Secara periodik hasil kegiatan tersebut dievaluasi dan dibandingkan dengan rencananya. Ada dua kemungkinan, yaitu bila tidak terjadi penyimpangan yang berarti maka kegiatan dapat diteruskan dengan rencana yang ada sampai selesai, tetapi bila terjadi penyimpangan biaya yang cukup berarti, maka perlu dilakukan penyelidikan terhadap penyimpangan yang telah ditemukan, dibuat suatu rencana revisi yang ada, bila perlu sebagai program aksi untuk tujuan agar sasaran awal tetap dapat terjaga. Kemudian dilaksanakan program aksi yang telah dibuat dan hasilnya dievaluasi kembali. Begitu seterusnya sampai kegiatan diselesaikan.

Fungsi dari cost controlling bukan hanya mengawasi arus biaya dan menyimpan sejumlah besar data, tetapi juga melakukan suatu analisa data untuk mengambil tindakan koreksi sebelum terlambat. Semua personel yang terlibat

dengan biaya harus dapat melakukan cost controlling, bukan hanya oleh kantor proyek. Di dalam pengendalian biaya diperlukan manajemen biaya yang baik meliputi:

1. Estimasi biaya 2. Akutansi biaya 3. Arus kas proyek 4. Arus kas perusahaan 5. Biaya pekerja 6. Biaya overhead

7. Biaya lainnya seperti insentif, denda dan pembagian keuntungan Tujuan utama dari pengendalian ini adalah mendapatkan proses verifikasi terhadap perbandingan performa aktual dan rencana yang standar yang telah dibuat pada fase perencanaan. Tujuan kedua dari pengendalian adalah pengambilan keputusan. Laporan yang didapat pada tahap pengendalian akan dianalisa oleh pihak pelaksana dan manajemen, sehingga didapatkan suatu hasil berupa umpan balik untuk pihak manajemen, perencana dan pelaksana, identifikasi terhadap adanya deviasi, serta kesempatan untuk menentukan tindakan koreksi yang tepat untuk masalah tertentu.

2.6.5 Estimasi Biaya

menawarkan harga lebih rendah dengan kualitas yang sepadan. Sebaliknya bila estimasi biaya yang dilakukan ternyata terlalu rendah, maka meski menang dalam tender namun dalam pelaksanaannya dapat mengalami kesulitan pendanaan yang dapat berujung pada tidak selesainya proyek dan kehilangan kepercayaan dari mereka yang memberi proyek.

2.6.6 Estimasi Biaya Proyek

Estimasi biaya harus sudah dilakukan sejak tahap konsepsi proyek. Dengan demikian perkiraan biaya proyek dapat dilakukan dengan baik sehingga menghasilkan estimasi biaya yang akurat. Artinya estimasi biaya tidak terlalu tinggi yang menyebabkan tidak mampu bersaing dengan perusahaan lain dalam tahap tender, atau tidak terlalu rendah yang meski dapat memenangkan tender namun ujungnya mengalami kesulitan pendanaan karena diangarkan kurang. Terkadang perkiraan biaya yang rendah dilakukan dengan sengaja untuk maksud sekedar memenangkan tender. Setelah tender dimenangkan, kemudian dilakukan negosiasi dengan klien untuk memperbesar nilai proyek. Yang demikian ini disebut buy in. Praktek seperti ini beresiko dan tidak etis, namun banyak dilakukan yang berujung pada korupsi.

Memperkirakan biaya proyek relatif sulit dibanding memperkirakan biaya untuk kegiatan yang sudah rutin dilakukan. Perkiraan biaya untuk kegiatan rutin dapat dibuat dengan sekedar menambah y% dari anggaran tahun lalu. Tidak demikian dengan perkiraan biaya pekerjaan proyek.

Estimasi biaya untuk pekerjaan yang sifatnya renovasi atau adaptasi bisa didasarkan pada pekerjaan serupa yang pernah dilakukan, akan tatapi untuk pekerjaan yang bersifat pengembangan dan belum pernah ada pekerjaan serupa di masa lalu, maka estimasi benar-benar menjadi suatu pekerjaan yang kritikal.

2.6.7 Tahap Pengendalian Biaya

Langkah-langkah dari pengendalian biaya proyek adalah sebagai berikut :

1. Membuat rencana anggaran (Budget Plan) dengan melakukan estimasi biaya untuk seluruh kegiatan proyek

2. Pelaksanaan dari rencana anggaran (pada tahap pelaksanaan konstruksi) dengan mencatat semua kegiatan keuangan pada proyek (pemasukan dan pengeluaran). Semua pelaksanaan, ada banyak variabel yang dapat mempengaruhi proyek, seperti pendekatan manajemen, change orders, produktivitas, koordinasi subkontraktor, penanganan material, cuaca buruk, interaksi personal dan interaksi kelompok luar.

overhead. Pengawasan dilakukan dengan membandingkan biaya aktual dengan biaya rencana

4. Biaya terdapat varians biaya pada keenam variabel tersebut, maka dilakukan analisa varians untuk menentukan sumber penyebab terjadinya varians biaya.

5. Mengembangkan tindakan koreksi untuk mengeliminasi atau mengurangi varians biaya yang negatif dan memaksimalkan biaya yang positif. Tindakan koreksi bertujuan agar terjadi peningkatan kinerja biaya pada variabel-variabel yang dikendalikan yaitu tenaga kerja, material, peralatan, subkontraktor, overhead dan kondisi umum

6. Melaksanakan tindakan koreksi tersebut. Perbaikan berkelanjutan ini harus tidak boleh berhenti

7. Sistem pengendalian pada tahap-tahap pengendalian proyek diatas merupakan sistem pengendalian dengan loop tertutup. Tindakan manajemen yang cocok diambil untuk menangani situasi negative apapun yang perlu umpan balik, sehingga merupakan pengukuran yang realistis.

2.6.8. Sistem Laporan Pengendalian Biaya

pada waktunya. Sistem laporan yang dibuat hendaknya harus terintegrasi dan terorganisasi dengan baik sehingga dalam proses analisa yang akan dilakukan selanjutnya dapat dilakukan dengan optimal.

Sistem laporan yang dibuat harus memberikan informasi yang cukup guna proses analisa selanjutnya. Informasi yang diberikan oleh sistem laporan sangat penting. Informasi dapat membuat pengendalian lebih efektif. Dalam pengendalian biaya lapangan, hal ini terutama memerlukan data-data yang baik untuk material, peralatan dan tenaga kerja. Peralatan dan tenaga kerja merupakan hal yang sangat penting karena merupakan sumber dimana produktivitas dan biayanya dapat berubah dengan amat cepatnya sehingga dengan demikian kontraktor harus dapat mengendalikannya dengan baik. Sistem pelaporan hendaknya harus terintegrasi dan terorganisasi dengan baik sehingga dalam proses analisis varians selanjutnya dapat dilakukan dengan optimal.

Proses pelaporan untuk analisis varians harus sesingkat mungkin. Hal ini disebabkan semakin singkat dan ringkas laporan maka semakin cepat feedback yang akan dibuat dan respon dikembangkan.

Setidaknya ada tiga pendekatan pokok dalam memperkirakan biaya dilihat dari cara pengumpulan informasi, yaitu:

1. Perkiraan Biaya secara top-down

dilakukan sampai pada level manajer tingkat paling bawah. Batasan estimasi biaya untuk manajer tingkat lebih bawah adalah bahwa mereka tidak bisa mengusulkan eatimasi biaya yang lebih besar dari yang sudah diperkirakan oleh manajer di atasnya.

2. Perkiraan Biaya secara Bottom Up

Pada pendekatan ini, pertama-tama yang dilakukan adalah merinci pekerjaan proyek menjadi pekerjaan-pekerjaan yang lebih detail. Selanjutnya, orang-orang yang terlibat dalam pengerjaan paket kerja diminta pendapatnya mengenai biaya yang dibutuhkan dan waktu untuk penyelesaian suatu paket pekerjaan. Pendekatan Bottom Up ini jarang digunakan karena riskan dari sudut pandang manajer puncak. Ada kecenderungan kekurangpercayaan manajer puncak terhadap bawahannya yang mungkin akan melebih-lebihkan (mark-up) perkiraan biaya yang diperlukan untuk menjamin keberhasilan di departemennya masing-masing.

3. Kombinasi Top Down dan Bottom Up

batasan-batasan yang diperbolehkan dalam memperkirakan biaya, baik menyangkut jumlah maupun prioritas pekerjaan. Dengan demikian ketika bahawan mengajukan usulan perkiraan biaya, maka catatan dari manajer puncak telah menjadi pertimbangan.

2.6.9 Pembengkakan Biaya

Dalam banyak hal, semakin besar ukuran proyek, maka semakin besar pula potensi terjadi pembengkakan biaya. Berikut beberapa penyebab terjadinya pembengkakan biaya:

1. Informasi kurang akurat

Rendahnya akurasi perkiraan biaya dapat menyebabkan terjadinya pembengkakan biaya karena perkiraan biaya ternyata jauh lebih rendah daripada kenyataannya. Demikian juga, adanya ketidakpastian kondisi dapat membuat biaya pekerjaan membengkak. Misalnya dalam memperkirakan harga ternyata harga yang diperkirakan lebih rendah dari harga yang sesungguhnya. Akibatnya biaya membengkak.

2. Perubahan desain

3. Faktor Sosial Ekonomi

Pemogokan buruh, tindakan konsumen, embargo, penurunan nilai mata uang dan kelangkaan sumberdaya dapat menyebabkan pembengkaan harga. Misalnya, bila ternyata terjadi ketidakstabilan ekonomi yang menyebabkan terjadinya kenaikan harga yang tinggi sehingga jauh melampaui apa yang sudah diperkirakan, maka hal demikian menyebabkan terjadinya pembengkakan biaya.

4. Jenis Kontrak Proyek

Kontrak dengan harga tetap mendorong kontraktor untuk berhati-hati dalam hal pengendalian biaya. Namun, kontrak jenis reimbursement memberikan kelongggaran biaya kepada kontraktoe. Hal ini dapat membuat kontraktor kurang hati-hati dalam mengendalikan harga sehingga dapat berujung pada pembengkakan biaya.

2.6.10 Penganggaran Proyek

Penganggaran adalah suatu renana pengalokasian sumberdaya. Penganggaran merupakan tindakan bagaimana mengalokasikan sumberdaya yang terbatas untuk berbagai kegiatan dalam suatu organisasi selama jangka waktu tertentu. Suatu anggaran tidak hanya merupakan suatu rencana yang menjadi pedoman tetapi juga sebagai alat kontrol untuk melihat sejauh mana penyimpangan yang terjadi pada biaya aktual terhadap yang direncanakan.

akhir dari perkiraan biaya yang dibuat untuk jangka waktu tertentu. Perkiraan biaya dapat direvisi beberapa kali, tetapi begitu perkiraan biaya disetujui maka estimasi biaya menjadi sebuah anggaran.

Elemen-lemen Anggaran Biaya Proyek 1. Biaya Tenaga kerja Langsung

Biaya tenga kerja langsung adalah biaya tenaga kerja yang terlibat langsung dalam pekerjaan proyek. Biaya ini dihitung dengan mengalikan tingkat upah per tenaga kerja pada tingkat kompetensi tertentu dengan jumlah jam tenaga kerja yang dibnutuhkan.

2. Biaya Tenaga Kerja Tidak Langsung

Biaya tenaga kerja tidak langsung adalah biaya total dari biaya tenaga kerja yang tidak langsung terkait dengan pekerjaan proyek. Termasuk dalam hal ini adalah biaya subkontraktor atau konsultasn.

3. Biaya Overhead dan Administrasi & Umum

dikerjakan di lapangan, maka besarnya prosentase biasanya 25%. Sedangkan pekerjaan yang dilakukan di laboratorium dan memerlukan perlengkapan yang mahal besarnya prosentase bisa mencapai 250%.

Overhead untuk proyek biasanya dipisahkan menjadi overhead langsung dan overhead tidak langsung. Overhead langsung adalah overhead yang bisa dilacak untuk proyek mana atau paket pekerjaan mana overhead tersersebut berasal. Sedangkan overhead tidak langsung adalah pengeluaran umum untuk seluruh perusahaan. Biaya ini sering disebut biaya administrasi dan umum yang meliputi pajak, pinalti dan biaya jaminan, dukungan akunting dan legal, pengeluaran pembuatan proposal yang kalah tender, biaya pemasaran dan promosi, gaji manajer puncak, dan paket tunjangan karyawan. Biaya-biaya tersebut tidak terkait langsung dengan proyek atau paket pekerjaan tertentu.

2.7 Pengendalian Proyek

Pengendalian dilakukan seiring dengan pelaksanaan proyek. Pengendalian proyek dilakukan agar proyek tetap berjalan dalam batas waktu, biaya dan performan yang ditetapkan dalam rencana Ada beberapa perbedaan antara perencanaan dan pengendalian, yaitu :Perencanaan berkonsentrasi pada penetapan arah dan tujuan, pengalokasian sumberdaya, pengantisipasian masalah, pemberian motivasi kepada partisipan untuk mencapai tujuan. Sedangkan pengendalian berkonsentrasi pada pengendalian pekerjaan ke arah tujuan, penggunaan sumberdaya secara efektif, perbaikan/ koreksi, pemberian imbalan pencapaian tujuan.

1. Menentukan standard performansi misalnya sepdifikasi teknis, biaya yang dianggarkan, jadwal atau kebutuhan sumberdaya

2. Membandingkan performan aktual dengan performan standard

3. Melakukan tindakan koreksi terhadap penyebab terjadinya perbedaan performansi aktual terhadap performansi standard

2.8 Monitoring Informasi

Untuk kepentingan pengendalian, diperlukan informasi yang tepat waktu dan akurat mengenai pekerjaan yang sedang berjalan. Agatr dapat menyediakan informasi yang tepat waktu dan akurat, perusahaan memerlukan sistem informasi yang baik. Berikut beberapa sistem informasi terkait proyek:

1. Sistem Akuntansi Biaya Proyek (Project Cost Accounting System/ PCAS). PCAS adalah suatu struktur dan metodologi, bisa manual atau komputerisasi, yang memungkinkan dilakukannya perencanaan, dan pengendalian biaya proyek

2. Sistem Informasi Manajemen Proyek

Sistem ini merupakan sistem yang bisa manual atau terkomperisasi, yang dimaksudkan untuk penyediaan kebutuhan informasi yang tepat waktu, akurat, sesuai kebutuhan bagi pembuatan keputusan manajemen. Secara umum sistem informasi manajemen proyek bertujuan

Memisahkan data dari sitem informasi kom puter yang lain ke database proyek

Mengintegrasikan pekerjaan, biaya tenaga kerja dan informasi jadwal untuk menghasilkan perencanaan, pengendalian dan laporan ringkas ke manajer proyek dan stakeholder.

Membantu pelasanaan proyek secara keseluruhan dalam hal : pembuatan jadwal dan jaringan kerja, melakukan alokasi sumberdaya dengan teknik leveling, pembuatan anggaran yang meliputi penganggaran biaya variabel, biaya tetap dan overhead, melakukan pengendalian biaya serta analisis performansi, menyajikan laporan dan grafik yang dapat dengan mudah dibaca. Ditinjau dari tempat asalnya, ada dua jenis pengendalian proyek yaitu: 1. Pengendalian internal. Pengendalian yang mengacu pada tindakan

pengendalian yang didasarkan pada standard yang berasal dari sistem kontraktor sendiri.

2. Pengendalian eksternal. Pengendalian yang didasarkan pada prosedur tambahan yang ditetapkan pihak klien atau user.

2.9 Proses Pengendalian Proyek

1. Otorisasi pekerjaan.

Maksudnya adalah pemberian wewenang ke tingkat manajemen yang lebih rendah hingga ke tim pekerja untuk melakukan pekerjaan yang menjadi tanggungjawabnya seperti yang telah ditetapkan dalam rencana, jadwal dan anggaran. Untuk proyek-proyek besar otorisasi akan melalui tahap-tahap pengeluaran kontrak (contract release) dimana contract administrator dari perusahaan menyiapkan dokumen yang menguraikan secara detail kebutuhan yang diminta dalam kontrak, dan memberikan perintah kepada tim manajemen proyek untuk mulai bekerja, project release dengan mengeluarkan dokumen yang berisi pemberian wewenang untuk mempergunakan dana proyek, dan work order release yakni perintah kerja yang dilengkapi dengan kartu perintah kerja yang menjelaskan kebutuhan-kebutuhan yang harus dipenuhi, sumberdaya yang boleh dipakai dan periode waktu yang diperlukan untuk menyelesaikan pekerjaan.. Setiap perintah kerja dibuatkan rekening biaya. Dokumen otorisasi yang lain seperti perintah pembelian, permintaan untuk pengujian, dan pemesanan alat juga perlu dibuat sebelum dilaksanakan.

2. Pengumpulan Data

2.10 Pengertian Manajemen Resiko

Manajemen risiko pada proyek meliputi langkah memahami dan mengidentifikasi masalah potensial yang mungkin terjadi, mengevaluasi, memonitoring dan menangani risiko. Manajemen risiko yang proaktif artinya menjawab bagaimana orang secara aktif berusaha mengurangi risiko serta memperbaiki tingkat probabilitas keberhasilan pelaksanaan proyek.

Risiko merupakan kombinasi dari kemungkinan suatu kejadian dan akiat dari kejadian tersebut dengan tidak menutup kemungkinan bahwa ada lebih dari satu akibat yang mungkin terjadi untuk satu kejadian tertentu. Pada umumnya risiko dipandang daru perspektif negatif, seperti kehilangan, bahaya, kerugian, kegagalan dan lain sebagainya. Hal-hal tersebut pada prinsipnya merupakan bentuk ketidak pastian yang mestinya dipahami dan dikelola secara efektif sehingga dapat menjadi nilai tambah bagi organisasi.

Per definisi risiko merupakan suatu kesempatan atau peluang yang secara matematis dapat diformulasikan sebagai berikut:

Risk exposure = risk likelihood x risk impact

akan diperbandiongkan dengan risk exposure suatu pekerjaan lainnya dan menjadi acuan bagi orang untuk memilih pekerjaan mana yang akan dilakukan.

2.10.1 Jenis-Jenis Risiko

Menurut IRM (2002), ada setidaknya 4 jenis risiko yang selama ini sudah dikenal orang, yakni:

1. Risiko Operasional, yakni risiko yang berhubungan dengan operasional organisasi, antra lain misalnya risiko yang mencakup sistem organisasi, proses kerja, teknologi dan sumber daya manusia. 2. Risiko Finansial, yakni risiko yang berdampak pada kinerja

keuangan organisasi seperti kejadian risiko akibat dari fluktuasi mata uang, tingkt suku bunga termasuk risiko pemeberian kredit, likuiditas da kondisi pasar.

3. Hazard Risk, yaitu risiko yang terkait dengan kecelakaan fisik seperti kerusakan karena kebakaran, gempa bumi, ancaman fisik dll 4. Risiko stratejik, yaitu risiko yang ada hubungannya dengan strategi

perusahaan, politik, ekonomi, hukum. Risiko ini juga terkait dengan reputasi kepemimpinan organisasi dan perubahan selera pelanggan.

2.10.2 Manajemen Risiko Proyek

peristiwa atau kondisi yang tidak pasti, dan jika terjadi mempunyai pengaruh positif atau bisa juga negatif pada tujuan proyek. Suatu risiko mempunyai sebab dan bila terjadi akan membawa dampak, oleh karena itu risiko dapat dinyatakan sebagai fungsi dari kemungkinan dan dampak.

Lebih jauh, dalam konteks manajemen proyek, manajemen risiko proyek dipahami sebagai seni dan ilmu untuk mengidentifikasi, menganalisis dan merespon risiko selama umur proyek dan tetap menjamin tercapainya tujuan proyek.. Manajemen risiko proyek yang baik akan mampu memperbaiki tingkat keberhasilan proyek secara signifikan. Bagaimanapun, manajemen risiko proyek akan memberikan suatu pengaruh positif dalam hal memilih proyek, menentukan lingkup proyek, membuat jadwal yang realistis dan estimasi biaya yang baik.

Ada tiga hal yang perlu diperhatikan dalam manajemen risiko proyek yakni:

1. Identifikasi, analisis dan penilaian risiko di awal proyek secara sistematis serta mengembangkan rencana untuk mengantisipasi risiko. 2. Mengalokasikan tanggungjawab kepada pihak yang paling sesuai

untuk mengelola risiko

2.10.3 Ketidak Pastian Resiko

Pengambilan keputusan secara umum bisa masuk ke dalam tiga kategori, yaitu

1. Pengambilan keputusan dalam kondisi pasti. Yang dimaksud di sini adalah bahwa dalam kondisi pasti, artinya semua informasi tentang suatu peristiwa dapat ditentukan dengan pasti sehingga hasil setiap keputusan dapat diketahui dengan pasti pula. Perbandingan dari berbagai alternatif keputusan dapat dilakukan secara langsung karena semua informasi terkait alternatif keputusan dapat diketahui dengan pasti

2. Pengambilan keputusan di bawah risiko. Artinya bahwa bahwa keputusan diambil dengan kondisi tersedianya informasi yang pasti tentang kemungkinan dan dampak sehingga nilai harapan dapat diketahui.

3. Pengambilan keputusan dalam ketidakpastian. Artinya keputusan diambil dengan kondisi dimana informasi tentang kemungkinan dan dampak tidak dapat diperoleh sehingga orang tidak dapat memperkirakan apapun tntang kemungkinan-keumngkinan.

2.10.4 Proses Manajemen Risiko

Proses manajemen risiko memberikan gambaran kepada kita bahwa untuk mengelola risiko ada beberapa tahapan yakni:

Perencanaan meliputi langkah memutuskan bagaimana mendekati dan merencanakan kegiatan manajemen risiko untuk sebuah proyek. Dengan mempertimbangkan lingkup proyek, rencana manajemen proyek, faktor lingkungan perusahaan, maka tim proyek dapat mendiskusikan dan menganalisis aktivitas manajemen risiko untuk proyek-proyek tertentu.

Untuk membuat perencanan manajemen risiko, ada bebrapa hal yang diperlukan yakni 1) Project Charter, yakni dokumen yang dikeluarkan oleh manajemen senior yang secara formal menyatakan adanya suatu proyek. Dokumen ini memberi otorisasi kepada manajer proyek untuk menggunakan sumberdaya organisasi untuk melaksanakan aktivitas proyek. 2) Kebijakan manajemen risiko, 3) Susunan peran dan tanggung jawab 4) Toleransi stakeholder terhadap risiko 5) Tamplate untuk rencana manajemen risiko organisasi 6) Work Breakdown Structure (WBS)

Output dari perencanaan manajemen risiko adalah Risk Management Plan yang berisi:

Metodologi yang menguraikan definisi alat, pendekatan, sumber data yang mungkin digunakan dalam manajemen risiko proyek tertentu Peran dan Tanggung Jawab yang menguraikan tanggung jawab dan

peran utama serta pendukung berikut keanggotaan tim manajemen risiko untuk setiap tindakan

Budget yang berisi rencana anggaran untuk manajemen risiko proyek

Scoring dan Intepretasi yang menguraikan metode skoring dan intepretasi yang sesuai tipe dan waktu analisis risiko kualitatif maupun kuantitatif.

2. Identifikasi Risiko

Sebagai suatu rangkaian proses, identifikasi risiko dimulai dengan memahami apa sebenarnya yang disebut sebagai risiko. Berikutnya adalah pendefinisian risiko yang mungkin mempengaruhi tingkat keberhasilan proyek dan mendokumentasikan karakteristik dari tiap-tiap risiko dengan melakukan Hasil utama dari langkah ini adalah risk register.

Identifikasi risiko dapat dilakukan dengan analisis sumber risiko dan analisis masalah Analisis sumber risiko yaitu analisis risiko dengan melihat darimana risiko berasal. Ada tiga sumber risiko yang sudah banyak dikenal yakni Risiko internal yakni risiko yang bersumber dari internal organisasi yang dapat dikategorikan dalam non technical risk (manusia, material, keuangan) dan technical risk (disain, konstruksi dan operasi). Analisis masalah adalah analisis risiko yang terkait dengan kekawatiran/ rasa khawatir.

sumber risiko dengan menggunakan pengetahuan praktik yang ada melalui daftar pertanyaan yang telah disusun yang jawabannya akan menunjukkan risiko yang ada. 4) Common risk check. Yakni risiko yang sudah biasa terjadi didaftar dan dilakukan pemilihan mana risiko yang sesuai dengan proyek yang sedang dikerjakan.

3. Analisis Risiko Kualitatif

Analisis kualitatif salam manajemen risiko adalah proses menilai dampak dan kemungkinan risko yang sudah diidentifikasi. Proses ini dilakukan dengan menyusun risiko berdasarkan dampaknya terhadap tujuan proyek. Analisis ini merupakan cara prioritisasi risiko sehingga membentuk gambaran risiko yang harus mendapat perhatian khusus dan cara merespon risiko tersebut seandainya terjadi.

4. Analisis Risiko Kuantitatif

Kesulitan utama dalam analisis risiko kuantitatif adalah pada saat menentukan tingkat kemungkinan karena data-data statistik belum tentu tersedia untuk semua peristiwa.

5. Penanganan Risiko

No. JUDUL PENELITIAN NAMA TAHUN KESIMPULAN

Tabel 2.3 Penelitian – Penelitian Terdahulu

BAB III

METODOLOGI PENELITIAN

3.1 Pendahuluan

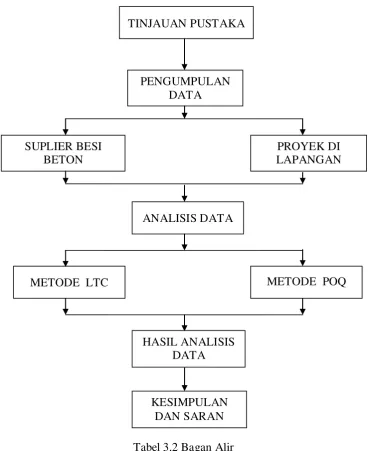

Metodologi penelitian adalah suatu kerangka pendekatan pola pikir dalam rangka menyusun dan melaksanakan suatu penelitian. Tujuan dari adanya suatu metodologi penelitian adalah untuk mengarahkan proses berfikir dan proses kerja untuk menjawab permasalahan yang akan diteliti lebih lanjut.

Sebuah penelitian dilakukan untuk memperoleh jawaban atas sesuatu yang saat ini terjadi, sehingga dalam melakukan sebuah penelitian, perlu dibuat suatu sistem penelitian yang sistematis dan mudah untuk dilakukan secara efektif agar penelitian tersebut dapat mencapai tujuan yang hendak dicapai dan menjawab permasalahan yang diinginkan. Dalam bab ini, akan dijelaskan bagaimana penulis melakukan metode penelitian yang dapat mencapai tujuan dan sasaran penelitian.

3.2 Lokasi dan Waktu Penelitian

3.3 Tahap dan Prosedur Penelitian

Pengumpulan data pada penelitian ini dengan cara mengambil data laporan schedule material besi beton, dimana pengumpulan data tersebut terdiri atas 3 tahap berikut :

a. Tahap Pertama

Yaitu tahap persiapan. Langkah yang dilakukan yaitu merumuskan masalah penelitian, tujuan penelitian, menentukan hipotesis dan menggali kepustakaan.

b. Tahap Kedua

Disebut tahap mencari data lapangan dan pengumpulan data. Langkah yang dilakukan dalam tahap ini adalah :

Survei lapangan untuk melihat apakah proyek yang ada memenuhi syarat untuk dijadikan lokasi penelitian serta melakukan proses perijinan kepada pelaksana atau pemilik proyek.

Menentukan zona yang akan diamati, pengumpulan data tentang material besi beton yang diperlukan untuk mendukung penelitian dengan wawancara langsung dan menganalisis data.

c. Tahap Ketiga

d. Tahap Keempat

Tahap pembahasan hasil analisis. Langkah yang dilakukan adalah melakukan pembahasan dari hasil penelitian terhadap hubungan dan faktor-faktor yang mempengaruhi untuk mendapatkan kesimpulan.

3.4 Peralatan Penelitian

Dalam proses pengumpulan data adapun peralatan yang digunakan antara lain :

1. Alat tulis dan alat bantu lain.

2. Komputer sebagai alat proses pengolahan data.

3. Kamera digital sebagai keperluan dokumentasi di lapangan

3.5 Jenis Data dan Sumber Data 1. Data Primer

Data primer adalah data yang diperoleh di lapangan. Pencatatan akan dilakukan oleh pengamat. Data primer juga diperoleh dari hasil wawancara pada kontraktor dan konsultan di lapangan.

2. Data Sekunder