SKRIPSI

ANALISIS PENGARUH PENERAPAN MEKANISME GOOD CORPORATE GOVERNANCE TERHADAP MANAJEMEN

LABA PADA PERUSAHAAN MANUFAKTUR YANG TERDAPAT DI BURSA EFEK INDONESIA

OLEH:

SUSI SARTIKA SIBURIAN 090503208

PROGRAM STUDI STRATA 1 AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

ABSTRAK

Analisis Pengaruh Penerapan Mekanisme Good Corporate Governance Terhadap Manajemen Laba : Studi Empiris Pada Perusahaan Manufaktur

Yang Terdapat Di Bursa Efek Indonesia (BEI) Pada Tahun 2012

Tujuan penelitian ini adalah untuk menguji apakah mekanisme good corporate governance berpengaruh terhadap manajemen laba. Dalam penelitian ini indikator mekanisme good corporate governance terdiri dari : kepemilikan manajerial, komposisi anggota dewan komisaris , komposisi komite audit, dan kualitas audit diukur dari ukuran KAP.

Populasi dalam penelitian ini adalah perusahaan-perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2012 yang berjumlah 131 perusahaan. Pengambilan sampel pada penelitian ini menggunakan purposive sampling method dengan kriteria yang telah ditetapkan, maka terdapat 93 perusahaan yang terpilih menjadi sampel penelitian.

Hasil penelitian ini menunjukan bahwa secara parsial kepemilikan manajerial, komposisi anggota dewan komisaris , komposisi komite audit, dan kualitas audit diukur dari ukuran KAP tidak memberikan pengaruh yang signifikan terhadap manajemen laba, dan secara simultan kepemilikan manajerial, komposisi anggota dewan komisaris , komposisi komite audit, dan kualitas audit diukur dari ukuran KAP.tidak memberikan pengaruh yang signifikan terhadap manajemen laba.

ABSTRACT

Analysis of Effect of Good Corporate Governance Mechanism Implementation Against Earnings Management: Empirical Study of The Manufacturing

Companies In Indonesia Stock Exchange (IDX) In the Year 2012

The main objective of this research is to examining whether good corporate governance mechanism influence on the earning management and whether the earning management influences on financial performance. In this research, the indicator of good governance mechanism consist of managerial ownership, composition of board of commissioners, composition of audit commitee and audit quality measured by the size of audit firm.

The population of this research is manufacturing companies which registered in Indonesia Stock Market Directory in the period 2012 in amount of 131 companies. Based on purposive sampling method by using the criteria, there are 93 companies that chosen to be sample.

KATA PENGANTAR

Puji dan Syukur penulis sampaikan kepada Tuhan Yang Maha Esa atas

limpahan Rahmat-Nya sehingga penulis mampu menyelesaikan penyusunan

skripsi ini sebagai salah satu syarat untuk memperoleh Gelar Sarjana Ekonomi

Departemen Akuntansi pada Fakultas Ekonomi Universitas Sumatera Utara.

Skripsi ini berjudul “Analisis Pengaruh Penerapan Mekanisme Good Corporate Governance Terhadap Manajemen Laba : Studi Empiris Pada Perusahaan Manufaktur Yang Terdapat Di Bursa Efek Indonesia (BEI) Pada Tahun 2012”.

Selama penyusunan skripsi ini penulis tentu saja mengalami berbagai

kesulitan namun berkat bimbingan, saran, motivasi, dan doa dari berbagai pihak

penulis mampu menyelesaikan penyusunan skripsi ini. Oleh karena itu, pada

kesempatan ini penulis pertama sekali menyampaikan terima kasih yang

sebesar-besarnya kepada orang tua penulis yakni ayah Hotman Siburian dan ibuda tercinta Sorta Hasiholan Sianturi atas doa, kasih sayang tulus, dukungan, dan nasihat yang senantiasa diberikan kepada penulis. Penulis juga menyampaikan

terimakasih kepada semua pihak yang telah memberikan bantuan dan bimbingan,

yaitu kepada:

1. Bapak Prof.Dr. Azhar Maksum, MEc, Ak sebagai Dekan Fakultas

Ekonomi Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak selaku Ketua

Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas

Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si., Ak. selaku Ketua Program Studi S1

Akuntansi dan Ibu Dra. Mutia Ismail, MM, Ak selaku Sekretaris Program

Studi S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Ibu Dr. Rina Bukit, SE., M.Si, Ak. selaku Dosen Pembimbing yang telah

meluangkan waktu, pikiran, dan tenaga sehingga saya dapat

menyelesaikan skripsi ini dan juga kepada bapak Drs. Firman Syarif,

M.Si, Ak. Sebagai Dosen Pembaca.

5. Dosen-dosen Universitas Sumatera Utara khususnya dosen-dosen

Fakultas Ekonomi yang telah mengajar dan memberikan ilmunya kepada

penulis dengan baik dan penuh kesabaran.

6. Saudara-saudara penulis yakni abang saya Rudi Anto Siburian, Julkipri

Siburian, Roigen Siburian, Espol Siburian, kakak saya Fatima Siburian

beserta seluruh keluarga saya dan juga seluruh teman-teman yang telah

memberikan saya motivasi untuk menyelesaikan skripsi ini.

7.

Akhir kata penulis berharap semoga skripsi ini bermanfaat bagi pembaca

dan peneliti lainnya.

Medan, September 2013

DAFTAR ISI

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 6

1.3 Tujuan dan Manfaat Penelitian ... 6

1.3.1 Tujuan Penelitian ... 6

1.3.2 Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis ... 8

2.1.1 Teori Keagenan (Agency Theory) ... 8

2.1.2 Laporan Keuangan ... 9

2.1.3 Laba ... 13

2.1.4 Corporate Governance ... 14

2.1.4.1 Definisidan Tujuan Corporate Governance ... 14

2.1.4.2 Manfaat Corporate Governance ... 15

2.1.4.3 Prinsip-prinsip Corporate Governance ... 16

2.1.4.4 Asas-asas Good Corporate Governance ... 17

2.1.4.5 Mekanisme Corporate Governance ... 19

2.1.5 Manajemen Laba ... 19

2.1.5.1 Pengertian Manajemen Laba ... 19

2.1.5.2 Motivasi Terjadinya Manajemen Laba ... 20

2.1.6 Kepemilikan Manajerial ... 22

2.1.7 Komposisi Anggota Dewan Komisaris ... 22

2.1.8 Komite Audit ... 23

2.1.9 Kualitas Audit dari Ukuran KAP ... 24

2.2 Penelitian Terdahulu ... 25

2.3 Kerangka Konseptual ... 27

2.4 Hipotesis Penelitian ... 28

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ... 29

3.2 Tempat dan Waktu Penelitian ... 29

3.3 Batasan Operasional ... 30

3.4 Definisi Operasional ... 30

3.5 Variabel Penelitian dan Defenisi Operasional Variabel ... 30

3.5.2 Variabel Independen ... 32

3.5.2.1 Kepemilikan Manajerial ... 33

3.5.2.2 Komposisi Anggota Dewan Komisaris ... 33

3.5.2.3 Komposisi Komite Audit ... 34

3.9.1.3 Uji Heterokedastitsitas ... 43

3.9.1.4 Uji Autokorelasi ... 43

3.9.2 Analisis Regresi Linier Berganda ... 44

3.9.3 Uji Hipotesis ... 45

3.9.3.1 Uji Koefisien Determinasi (R 2 ) ... 45

3.9.3.2 Uji Signifikansi Simultan (Uji F) ... 46

3.9.3.3 Uji Signifikansi Parameter Individual (Uji Statistik t) ... 46

BAB III HASIL DAN PEMBAHASAN 4.1 Data Penelitian ... 48

4.2.2.3 Uji Heterokedastitsitas ... 55

4.2.2.4 Uji Autokorelasi ... 56

4.2.3 Analisis Regresi Linier Berganda ... 57

4.2.4 Uji Hipotesis ... 59

4.2.4.1 Uji Koefisien Determinasi (R 2 ) ... 59

4.2.4.2 Uji Signifikansi Simultan (Uji F) ... 60

4.2.4.3 Uji Signifikansi Parameter Individual (Uji Statistik t) ... 62

4.2 Pembahasan Penelitian ... 64

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 67

5.2 Keterbatasan Penelitian ... 67

5.3 Saran ... 68

DAFTAR PUSTAKA ... 69

DAFTAR TABEL

No Judul Halaman

2.1 Penelitian Terdahulu ... 25

3.1 Jadwal Penelitian ... 29

3.2 Daftar Perusahaan yang Menjadi Populasi Penelitian ... 34

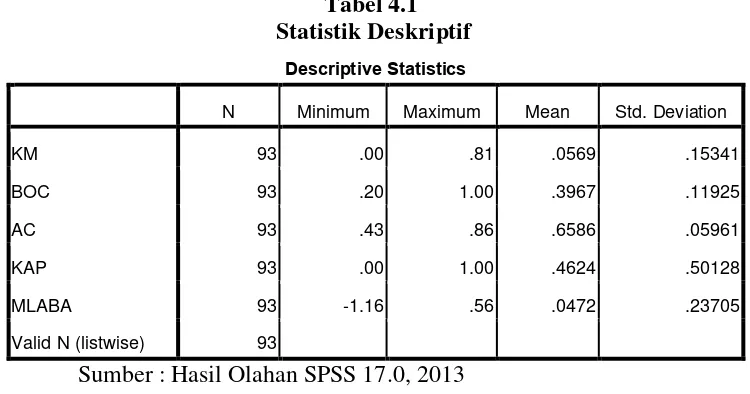

4.1 Statistik Deskirptif ... 49

4.2 Kolmogorov Smirnov ... 53

4.3 Hasil Uji Multikolinearitas ... 54

4.4 Hasil Uji Autokorelasi ... 57

4.5 Analisis Regresi Linier Berganda ... 58

4.6 Koefisien Determinasi (R 2 ) ... 59

4.7 Uji Signifikansi Simultan (Uji F) ... 61

4.8 Uji Signifikansi Parsial (Uji t) ... 63

DAFTAR GAMBAR

No Judul Halaman

2.1 Kerangka Konseptual ... 27

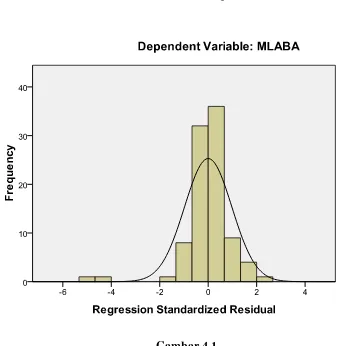

4.1 Histogram Dependen Manajemen Laba ... 51

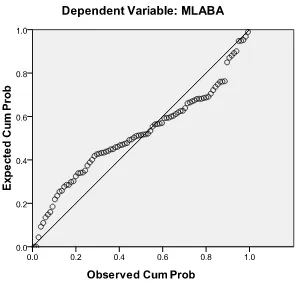

4.2 Normal P-Plot of Regresion Standarized Residual ... 52

4.2 Hasil Uji Heterokedastisitas ... 56

ABSTRAK

Analisis Pengaruh Penerapan Mekanisme Good Corporate Governance Terhadap Manajemen Laba : Studi Empiris Pada Perusahaan Manufaktur

Yang Terdapat Di Bursa Efek Indonesia (BEI) Pada Tahun 2012

Tujuan penelitian ini adalah untuk menguji apakah mekanisme good corporate governance berpengaruh terhadap manajemen laba. Dalam penelitian ini indikator mekanisme good corporate governance terdiri dari : kepemilikan manajerial, komposisi anggota dewan komisaris , komposisi komite audit, dan kualitas audit diukur dari ukuran KAP.

Populasi dalam penelitian ini adalah perusahaan-perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2012 yang berjumlah 131 perusahaan. Pengambilan sampel pada penelitian ini menggunakan purposive sampling method dengan kriteria yang telah ditetapkan, maka terdapat 93 perusahaan yang terpilih menjadi sampel penelitian.

Hasil penelitian ini menunjukan bahwa secara parsial kepemilikan manajerial, komposisi anggota dewan komisaris , komposisi komite audit, dan kualitas audit diukur dari ukuran KAP tidak memberikan pengaruh yang signifikan terhadap manajemen laba, dan secara simultan kepemilikan manajerial, komposisi anggota dewan komisaris , komposisi komite audit, dan kualitas audit diukur dari ukuran KAP.tidak memberikan pengaruh yang signifikan terhadap manajemen laba.

ABSTRACT

Analysis of Effect of Good Corporate Governance Mechanism Implementation Against Earnings Management: Empirical Study of The Manufacturing

Companies In Indonesia Stock Exchange (IDX) In the Year 2012

The main objective of this research is to examining whether good corporate governance mechanism influence on the earning management and whether the earning management influences on financial performance. In this research, the indicator of good governance mechanism consist of managerial ownership, composition of board of commissioners, composition of audit commitee and audit quality measured by the size of audit firm.

The population of this research is manufacturing companies which registered in Indonesia Stock Market Directory in the period 2012 in amount of 131 companies. Based on purposive sampling method by using the criteria, there are 93 companies that chosen to be sample.

BAB I

PENDAHULUAN

1.1

Latar BelakangPemisahan antar kepemilikan perusahaan dengan pengendali perusahaan

akhir-akhir ini sering menimbulkan isu masalah tata kelola perusahaan yang

biasanya dikenal sebagai masalah keagenan. Pemilik perusahaan yang merupakan

para pemegang saham mempercayakan perusahaan kepada pihak manajemen dan

melihat kondisi perusahaan secara eksternal melalui laporan yang diberikan oleh

pihak manajemen. Pihak manajemen perusahaan adalah pihak yang mengelola

perusahaan secara langsung sehingga lebih banyak mengetahui informasi internal

perusahaan dibandingkan dengan pemegang saham. Sebagai pengelola, pihak

manajemen berkewajiban melaporkan informasi tentang kondisi perusahaan

kepada pemegang saham. Informasi tersebut berisikan kinerja perusahaan dan

juga informasi lain yang diperlukan oleh pemegang saham yang dilaporkan

dalam laporan keuangan.

Informasi yang disampaikan oleh pihak manajer terkadang tidak sesuai

dengan kondisi perusahaan yang sebenarnya. Kondisi ini dikenal sebagai

informasi yang tidak simetris atau asimetri informasi (keseimbangan penguasaan

informasi). Asimetri antara manajemen dengan pemilik perusahaan dapat

memberikan kesempatan kepada manajer untuk melakukan manipulasi kinerja

perusahaan yang dibuat untuk kepentingannya sendiri dan dapat merugikan

pemegang saham atau investor. Informasi yang sering menjadi target rekayasa

oportunis tersebut dilakukan dengan cara memilih kebijakan akuntansi tertentu sehingga laba perusahaan dapat diatur, dinaikkan atau diturunkan sesuai dengan

keinginannya. Perilaku manajemen untuk mengatur laba sesuai dengan

keinginannya tersebut dikenal dengan istilah manajemen laba (earnings management ). Earnings management terjadi ketika manajemen menggunakan

keputusan tertentu dalam pelaporan keuangan dan penyusunan transaksi-transaksi

yang mengubah laporan keuangan, hal ini bertujuan untuk menyesatkan para

stakeholders tentang kondisi kinerja ekonomi perusahaan, serta untuk

mempengaruhi penghasilan kontraktual yang mengendalikan angka akuntansi

yang dilaporkan (Healy dan Wahlen, 1999).

Tindakan manajemen laba telah memunculkan beberapa kasus skandal

pelaporan akuntansi yang secara luas diketahui, antara lain Enron, Merck, World

Com, HealthSouth, Palamalat, Tyco dan Xerox (Razek, 2012). Di Indonesia juga

terjadi beberapa kasus yang dideteksi sebagai manipulasi dalam laporan

keuangan, seperti PT. Lippo Tbk dan PT. Kimia Farma Tbk. Fenomena ini

menunjukkan bahwa terjadinya skandal keuangan merupakan kegagalan laporan

keuangan untuk memenuhi kebutuhan informasi para pengguna laporan

keuangan. Salah satu penyebab kasus skandal tersebut adalah kurangnya

penerapan good corporate governance (Poppy dan Mudrika, 2012).

Forum for Corporate Governance in Indonesia (FCGI, 2001)

menyatakan bahwa tujuan dari corporate governance adalah untuk menciptakan nilai tambah bagi semua pihak yang berkepentingan (stakeholders). Penerapan

transparansi, akuntabilitas, dan pertanggungjawaban terbukti dapat meningkatkan

kualitas laporan keuangan. Adanya prinsip good corporate governance tersebut maka diharapkan dapat menjadi penghambat aktivitas rekayasa kinerja yang

mengakibatkan laporan keuangan tidak mengambarkan nilai fundamental

perusahaan (Ningsapiti, 2010).

Penelitian ini bertujuan untuk menganalisis pengaruh penerapan

mekanisme good corporate governance terhadap menajemen laba pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Penelitian ini

menggunakan lima mekanisme good corporate governance yang dapat digunakan untuk mengatasi masalah keagenan yang telah dijelaskan sebelumnya,

mekanisme tersebut yaitu kepemilikan manajerial, komposisi dewan komisaris,

komposisi komite audit.

Beberapa penelitian mengenai mekanisme good corporate governance

yang mempengaruhi manajemen laba telah dilakukan dan ditemukan hasil yang

beragam. Penelitian ini mengacu kepada penelitian Ningsapiti pada tahun 2010,

namun memiliki beberapa perbedaan yaitu tahun penelitian yang berbeda.

Penelitian Ningsapiti meneliti perusahaan manufaktur pada tahun 2006-2008

sedangkan penilitian ini menggunakan data perusahaan manufaktur pada tahun

2012 sehingga lebih up date. Selain itu, dalam penelitian ini ditambahkan satu variable independen yaitu kepemilikan manajerial sebagai satu proksi corporate

governance. Kepemilikan manajerial diangkat dalam penelitian ini karena jumlah

saham yang dimiliki oleh manajer dianggap dapat memengaruhi tindakan

keuangan perusahaan. Namun dalam beberapa penelitian membuktikan bahwa

kepemilikan manajerial tidak berpengaruh terhadap pengelolaan manajemen laba

dalam perusahaan. Kepemilikan manajerial tidak berpengaruh terhadap

manajemen laba (Poppy dan Mudrika, 2012), hal ini didukung oleh penelitian

Pradipta tahun 2011 bahwa persentase jumlah saham yang dimiliki manajer yang

ikut mengelola perusahaan tidak berpengaruh secara signifikan terhadap

manajemen laba.

Penelitian Qomariyah pada tahun 2008 menganalisis pengaruh proporsi

dewan komisaris independen terhadap manajemen laba dan menyatakan bahwa

proporsi dewan komisaris sebagai salah satu proksi corporate governance tidak

berpengaruh terhadap menejemen laba. Penelitian ini berbeda dengan penelititan

Ratna dan Wardhani (2012) yang menyatakan bahwa proporsi dewan komisaris

berpengaruh signifikan terhadap pengelolaan laba.

Penelitian terhadap pengaruh komposisi komite audit sebagai salah satu

proksi corporate governance juga telah dilakukan oleh beberapa penelitian

sebelumnya. Mekanisme komite audit tidak berpengaruh terhadap manajemen

laba. Ini mengindikasikan bahwa penerapan mekanisme komite audit tidak

memberikan kontribusi dalam mengendalikan tindakan manajemen laba

(Trijalmalia, 2011). Demikian juga menurut menurut Qomariyah dalam

penelitiannya pada tahun 2008, bahwa keberadaan komite audit tidak

berpengaruh terhadap manajemen laba artinya bahwa keberadaan komite audit

Indonesia merupakan negara yang berada dalam kluster negara-negara

dengan perlindungan investor yang lemah, sehingga mempunyai praktik manajemen

laba yang tinggi (Leuz et al, 2003). Hal itu menunjukkan bahwa Negara Indonesia

membutuhkan penelitian tentang manajemen laba yang dapat mengurangi praktek

yang terjadi di perusahaan. Sementara setiap penelitian tentang manajemen laba

yang telah dilakukan memberikan hasil yang berbeda-beda, sehingga

membuktikan bahwa penelitian tentang manajemen laba harus tetap dilakukan

agar lebih up date. Hal ini yang membuat peneliti tertarik untuk melakukan

penelitian tentang manajemen laba dalam hal ini dikaitkan dengan penerapan

mekanisme good corporate governance sebagai salah satu mekanisme yang dapat

digunakan untuk mengurangi pengelolaan manajemen laba oleh pihak

manajemen.

Atas uraian latar belakang tersebut maka penulis mengangkat masalah

manajemen laba untuk menjadi masalah yang akan diteliti pada penelitian ini

sehingga judul yang diangkat adalah : “ Analisis Pengaruh Penerapan Mekanisme Good Corporate Governance Terhadap Manajemen Laba : Studi Empiris Pada Perusahaan Manufaktur Yang Terdapat Di Bursa Efek Indonesia (BEI) Pada Tahun 2012”

1.2 Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan, maka peneliti

merumuskan masalah yang akan diteliti dalam penelitian ini yaitu:

Apakah penerapan mekanisme good corporate governance (kepemilikan

audit dilihat dari ukuran KAP) secara parsial dan secara simultan berpengaruh

terhadap manajemen laba?

1.3 Tujuan dan Manfaat Penelitian 1.3.1 Tujuan penelitian

Tujuan penelitian perlu ditetapkan sebelum melakukan penelitian agar

penelitian tersebut dapat memiliki satu fokus yang tepat yang dapat digunakan

sebagai dasar meneliti agar penelitian terarah. Sehingga berdasarkan latar

belakang yang telah diuraikan, tujuan penelitian ini secara umum adalah untuk

menyelidiki praktik manajemen laba yang dilakukan perusahaan-perusahaan

manufaktur di Indonesia. Sedangkan tujuan khususnya adalah untuk menyelidiki

pengaruh penerapan mekanisme good corporate governance terhadap praktik manajemen laba.

1.3.2 Manfaaat Penelitian

Manfaat penelitian ini adalah sebagai berikut:

1. Bagi peneliti, dengan adanya penelitian ini diharapkan dapat

menambah wawasan dan pengetahuan peneliti sehubungan dengan

corporate governance, manajemen laba dan juga sebagai penerapan ilmu yang telah didapatkan selama kuliah.

2. Bagi pembaca, dengan adanya penelitian ini diharapkan pembaca

dapat memberikan wawasan dan mengerti tentang praktik manajemen

3. Bagi akademisi, penelitian ini diharapkan memberikan kontribusi

pada literatur-literatur terdahulu mengenai praktik manajemen laba di

negara berkembang khususnya Indonesia.

4. Bagi penelitian selanjutnya, dengan adanya penelitian ini diharapkan

menjadi acuan penelitian terutama penelitian yang berkaitan mengenai

BAB II

TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis

2.1.1 Teori Keagenan (Agency Theory)

Perspektif agency theory merupakan dasar yang digunakan untuk

memahami corporate governance. Menurut Jensen dan Meckling (1976) agency theory adalah sebuah kontrak antara manajer (agent) dengan pemilik (principal). Agar hubungan kontraktual ini dapat berjalan dengan lancar, pemilik akan

mendelegasikan otoritas pembuatan keputusan kepada manajer. Perencanaan

kontrak yang tepat untuk menyelaraskan kepentingan manajer dan pemilik dalam

hal konflik kepentingan inilah yang merupakan inti dari agency theory. Namun untuk menciptakan kontrak yang tepat merupakan hal yang sulit diwujudkan.

Oleh karena itu, investor diwajibkan untuk memberi hak pengendalian residual

kepada manajer (residual control right) yakni hak untuk membuat keputusan dalam kondisi-kondisi tertentu yang sebelumnya belum terlihat di kontrak.

Agency theory adalah teori yang bertujuan untuk mengatasi dua masalah yang bias terjadi dalam hubungan keagenan. Masalah pertama yaitu masalah

keagenan yang muncul ketika keinginan atau target oleh pemilik perusahaan dan

manajer berlawanan dan sulit bagi pemilik untuk melakukan verifikasi atas apa

yang telah dilakukan oleh manajer. pemilik tidak bisa mengetahui pasti apakah

manajer telah bertindak benar. Masalah keagenan yang kedua yaitu masalah

pembagian resiko yang muncul ketika pemilik dan manajer memiliki perbedaan

Asumsi sifat dasar manusia tersebut menunjukkan bahwa konflik agensi

yang sering terjadi antara manajer dengan pemilik dipicu adanya sifat dasar

tersebut. Manajer dalam mengelola perusahaan cenderung mementingkan

kepentingan pribadi daripada kepentingan untuk meningkatkan nilai perusahaan.

Dengan perilaku opportunictis dari manajer, manajer bertindak dengan berbagai

cara untuk mencapai kepentingan mereka sendiri yang sering merugikan

perusahaan. Sementara pihak pemilik selalu ingin mensejahterakan dirinya

dengan mengadakan berbagai kontrak sehingga keuntungan selalu meningkat.

Dengan demikian terdapat dua kepentingan yang berbeda di dalam perusahaan

dimana masing-masing pihak berusaha untuk mencapai atau mempertahankan

tingkat kemakmuran yang dikehendaki.

2.1.2Laporan Keuangan

Laporan keuangan merupakan suatu ringkasan dari suatu proses

pencatatan dari transaksi-transaksi keuangan yang terjadi selama tahun buku

bersangkutan. Laporan keuangan ini dibuat oleh manajemen dengan tujuan untuk

mempertanggungjawabkan tugas-tugas yang dibebankan kepadanya oleh pemilik

perusahaan serta sebagai laporan kepada pihak-pihak diluar perusahaan.

Menurut Standar Akuntansi Keuangan No.1 (2007):

Laporan keuangan merupakan bagian dari proses pelaporan keuangan. Laporan keuangan yang lengkap biasanya meliputi neraca, laporan laba rugi, laporan perubahan modal (yang disajikan dalam berbagai cara seperti misalnya arus kas atau laporan arus dana), catatan dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan.

Laporan keuangan keuangan dirancang untuk menyediakan informasi

investasi, dan operasi. Laporan keuangan dibuat oleh manajemen dengan tujuan

untuk mempertanggungjawabkan tugas-tugas yang dibebankan kepadanya oleh

para pemilik perusahaan. Menurut Kieso dan WeyGandt (2007) laporan

keuangan yang disusun oleh manajemen terdiri dari:

1. Neraca

Neraca adalah laporan keuangan yang secara sistematis menyajikan posisi

keuangan perusahaan pada saat (tanggal) tertentu. Laporan ini dibuat untuk

menyajikan informasi keuangan mengenai aktiva, kewajiban, dan modal

perusahaan. Neraca disajikan berdasarkan likuiditas dan fleksibilitas finansial

perusahaan, yang dapat dipakai sebagai dasar untuk membuat perkiraan terhadap

keadaan-keadaan keuangan perusahaan dimasa yang akan datang. Likuiditas

adalah kemampuan perusahaan untuk membayar kewajiban tepat waktu yang

telah ditetapkan. Sedangkan fleksibilitas adalah kemampuan perusahaan dalam

memperoleh dana.

2. Laporan Laba/Rugi

Laporan Laba/Rugi adalah laporan keuangan yang secara sistematis

menyajikan hasil usaha perusahaan dalam periode waktu tertentu. Laporan laba

rugi menyediakan informasi mengenai penentuan profitabilitas, nilai investasi,

dan kelayakan kredit atau kemampuan perusahaan melunasi pinjaman yang

diperlukan investor dan kreditor untuk membantu mereka memprediksi jumlah,

3. Laporan Arus Kas

Laporan arus kas adalah laporan yang dapat memberikan informasi tentang

kemampuan perusahaan dalam menghasilkan kas dan setara kas selama satu

periode tertentu. Laporan arus kas menyajikan sacara sistematis informasi tentang

penerimaan dan pengeluaran kas selama satu periode tertentu berdasarkan

aktivitas operasi, investasi dan pendanaan.

4. Laporan Perubahan Ekuitas

Laporan perubahan ekuitas adalah laporan keuangan yang secara sistematis

menyajikan informasi mengenai perubahan ekuitas perusahaan akibat operasi

perusahaan dan transaksi dengan pemilik pada suatu periode akuntansi tertentu.

Laporan keuangan merupakan salah satu sumber utama informasi keuangan

yang penting bagi sejumlah pemakai dalam pengambilan keputusan ekonomi.

Menurut SFAC No.2 informasi keuangan akan bermanfaat bila memenuhi

karakteristik kualitas sebagai berikut:

1. Relevan

Informasi akuntansi dikatakan relevan apabila informasi tersebut

mempunyai kemampuan untuk mempengaruhi keputusan manajer atau pemakai

laporan keuangan lainnya. Informasi akuntansi yang relevan akan bermanfaat

bagi investor, kreditor, dan pemakai lainnya, apabila (1) informasi tersebut dapat

digunakan untuk mengevaluasi peristiwa masa lalu, masa sekarang dan masa

dan bagi pengambil keputusan sebelum mereka kehilangan kesempatan atau

kemampuan untuk mempengaruhi keputusan yang diambil (timeliness).

2. Keandalan

Informasi dapat dikatakan andal apabila informasi tersebut (1) dapat

menggambarkan secara wajar keadaan atau peristiwa sesuai dengan kondisi yang

sebenarnya (representatif faithfulness), (2) informasi harus dapat diuji kebenarannya dengan metode pengujian yang sama tetapi oleh orang yang

berbeda (verifiable), dan (3) informasi bebas dari unsur bias (neutrality).

3. Daya banding dan Konsistensi

Informasi dalam laporan keuangan akan lebih berguna bila dapat

dibandingkan dengan laporan keuangan periode sebelumnya dari perusahaan

yang sama, maupun dengan laporan keuangan perusahaan-perusahaan lainnya

pada periode yang sama. Konsistensi menunjukkan pemakaian metode yang sama

oleh perusahaan sepanjang periode.

4. Pertimbangan Cost-Benefit

Informasi akuntansi keuangan akan diupayakan untuk disajikan dalam

laporan keuangan, selama manfaat yang diperoleh dari penyajian informasi

tersebut melebihi biaya yang diperlukan untuk menghasilkannya. Oleh karena itu,

sebelum menyajikan informasi, manfaat yang akan diperoleh dari informasi

tersebut harus dibandingkan dengan biaya yang akan timbul.

5. Materialitas

Informasi dipandang material jika kelalaian untuk mencantumkan atau

ekonomi pengguna yang diambil atas dasar laporan keuangan. Materialitas

bergantung pada besarnya pos atau kesalahan yang dinilai sesuai dengan situasi

khusus dari kelalaian dalam mencantumkan (omission) atau kesalahan dalam

mencatat (misstatement). 2.1.3 Laba

Pengertian laba secara umum adalah selisih dari pendapatan di atas

biaya-biayanya dalam jangka waktu (perioda) tertentu. Menurut Statement of Financial Accounting Concept (SFAC) No. 1, informasi laba memiliki manfaat dalam

menilai kinerja manajemen, membantu mengestimasi kemampuan laba yang

representatif dalam jangka panjang, memprediksi laba dan menaksir risiko dalam

investasi.

Laba mengandung makna bersih atau neto yaitu sebagai net income atau penghasilan bersih untuk suatu periode. Laba menunjukkan keuntungan yang

diperoleh perusahaan dan tercantum dalam laporan laba rugi. Laporan laba rugi

adalah laporan yang menunjukkan pendapatan-pendapatan dan biaya-biaya dari

suatu unit usaha untuk periode tertentu. Selisih antara pendapatam-pendapatan

dan biaya-biaya merupakan laba yang diperoleh atau rugi yang diderita oleh

perusahaan (Ningsapiti, 2010).

Informasi keuangan yang tercantum dalam laporan laba rugi secara umum

bermanfaat untuk (1) menilai keberhasilan atau kegagalan operasi perusahaan dan

efisiensi manajemen, (2) membuat taksiran jumlah laba di masa yang akan

datang, (3) menilai rentabilitas atau profitabilitas modal yang ditanamkan oleh

2.1.4 Corporate Governance

2.1.4.1 Definisi dan Tujuan Corporate Governance

Forum for Corporate Governance in Indonesia (FCGI, 2001) menyatakan

corporate governance adalah seperangkat peraturan yang mengatur hubungan antara pemegang saham, pengurus (pengelola) perusahaan, pihak kreditur,

pemerintah, karyawan serta para pemegang kepentingan intern dan ekstern

lainnya yang berkaitan dengan hak-hak dan kewajiban mereka, atau dengan kata

lain suatu sistem yang mengatur dan mengendalikan perusahaan.

Pedoman Umum Good Governance Indonesia (2006) menyatakan bahwa

good corporate governance (GCG) adalah salah satu pilar dari sistem ekonomi

pasar yang berkaitan erat dengan kepercayaan baik terhadap perusahaan yang

melaksanakannya maupun terhadap iklim usaha di suatu negara. Penerapan GCG

dapat mendorong terciptanya persaingan yang sehat dan iklim usaha yang

kondusif. Oleh karena itu diterapkannya GCG oleh perusahaan-perusahaan sangat

penting untuk menunjang pertumbuhan dan stabilitas ekonomi yang

berkesinambungan.

Definisi good corporate governance di atas menunjukkan bahwa good

corporate governance merupakan suatu sistem yang mengatur hubungan antara

semua pihak yang berkepentingan di dalam perusahaan dan menjadi sistem yang

berkaitan erat dengan kepercayaan. Penerapan good corporate governance dalam

satu perusahaan bertujuan untuk meningkatkan tingkat pengendalian yang

tersistem baik untuk menciptakan iklim usaha yang kondusif serta menunjang

2.1.4.2 Manfaat Corporate Governance

Manfaat corporate governance menurut Pedoman Umum Good Governance Indonesia (2006) adalah:

1. Mendorong tercapainya kesinambungan perusahaan melalui pengelolaan

yang didasarkan pada asas transparansi, akuntabilitas, responsibilitas,

independensi serta kewajaran dan kesetaraan.

2. Mendorong pemberdayaan fungsi dan kemandirian masing-masing organ

perusahaan, yaitu Dewan Komisaris, Direksi dan Rapat Umum Pemegang

Saham.

3. Mendorong pemegang saham, anggota Dewan Komisaris dan anggota

Direksi agar dalam membuat keputusan dan menjalankan tindakannya

dilandasi oleh nilai moral yang tinggi dan kepatuhan terhadap peraturan

perundang-undangan.

4. Mendorong timbulnya kesadaran dan tanggung jawab sosial perusahaan

terhadap masyarakat dan kelestarian lingkungan terutama di sekitar

perusahaan.

5. Mengoptimalkan nilai perusahaan bagi pemegang saham dengan tetap

memperhatikan pemangku kepentingan lainnya.

6. Meningkatkan daya saing perusahaan secara nasional maupun

internasional, sehingga meningkatkan kepercayaan pasar yang dapat

mendorong arus investasi dan pertumbuhan ekonomi nasional yang

2.1.4.3 Prinsip-prinsip Corporate Governance

Organization for Economic Co-operation and Development (OECD) pada tahun 1999 telah menerbitkan dan mempublikasikan OECD Principles of

Corporate Governance. Prinsip-prinsip tersebut ditujukan untuk membantu para negara anggotanya maupun negara lain berkenaan dengan upaya-upaya untuk

mengevaluasi dan meningkatkan kerangka kerja hukum, institusional, dan

regulatori corporate governance dan memberikan pedoman dan saran-saran untuk pasar modal, investor, perusahaan, dan pihak-pihak lain yang memiliki

peran dalam pengembangan good corporate governance.

Prinsip-prinsip tersebut adalah:

1. Hak-hak para pemegang saham.

Kerangka yang dibangun dalam corporate governance harus mampu melindungi hak-hak para pemegang saham yaitu hak untuk (1) menjamin

keamanan metode pendaftaran kepemilikan (2) mengalihkan atau memindahkan

saham yang dimilikinya (3) memperoleh informasi yang relevan tentang

perusahaan secara berkala dan teratur (4) ikut berperan dan memberikan suara

dalam RUPS (5) memilih anggota dewan komisaris (6) memperoleh pembagian

keuntungan perusahaan

2. Perlakuan yang sama terhadap para pemegang saham.

Kerangka kerja corporate governance harus menjamin adanya kesetaraan

perlakuan kepada seluruh pemegang saham, termasuk pemegang saham minoritas

dan asing. Seluruh pemegang saham harus memiliki kesempatan untuk

3. Peranan stakeholders yang terkait dengan perusahaan.

Kerangka kerja corporate governance harus mengakui hak-hak

stakeholders seperti yang ditentukan oleh hukum dan mendorong kerjasama yang

aktif antara perusahaan dan stakeholders dalam penciptaan kesejahteraan, pekerjaan-pekerjaan, dan kemampuan untuk mempertahankan perusahaan yang

sehat secara finansial.

4. Transparansi dan Keterbukaan.

Kerangka kerja corporate governance harus menyakinkan bahwa

pengungkapan yang tepat waktu dan akurat telah dilakukan atas seluruh hal-hal

yang material berkenaan dengan perusahaan, termasuk situasi keuangan, kinerja,

kepemilikan, dan ketaatan perusahaan (governance of company). 5. Peranan Dewan Komisaris.

Kerangka kerja corporate governance harus menyakinkan pedoman

strategik perusahaan, pemonitoran yang efektif pada manajemen oleh dewan, dan

akuntabilitas dewan terhadap perusahaan dan pemegang saham.

2.1.4.4 Asas-asas Good Corporate Governance

Asas-asas dalam penerapan good corporate governance yang dikemukakan oleh Umum Good Governance Indonesia (2006) adalah:

1. Transparansi (Transparency)

Untuk menjaga obyektivitas dalam menjalankan bisnis, perusahaan harus

menyediakan informasi yang material dan relevan dengan cara yang mudah

diakses dan dipahami oleh pemangku kepentingan. Perusahaan harus mengambil

peraturan perundang-undangan, tetapi juga hal yang penting untuk pengambilan

keputusan oleh pemegang saham, kreditur dan pemangku kepentingan lainnya.

2. Akuntabilitas (Accountability)

Perusahaan harus dapat mempertanggungjawabkan kinerjanya secara

transparan dan wajar. Untuk itu perusahaan harus dikelola secara benar, terukur

dan sesuai dengan kepentingan perusahaan dengan tetap memperhitungkan

kepentingan pemegang saham dan pemangku kepentingan lain. Akuntabilitas

merupakan prasyarat yang diperlukan untuk mencapai kinerja yang

berkesinambungan.

3. Responsibilitas (Responsibility)

Perusahaan harus mematuhi peraturan perundang-undangan serta

melaksanakan tanggung jawab terhadap masyarakat dan lingkungan sehingga

dapat terpelihara kesinambungan usaha dalam jangka panjang dan mendapat

pengakuan sebagai good corporate citizen. 4. Independensi (Independency)

Untuk melancarkan pelaksanaan asas GCG, perusahaan harus dikelola

secara independen sehingga masing-masing organ perusahaan tidak saling

mendominasi dan tidak dapat diintervensi oleh pihak lain.

5. Kewajaran dan Kesetaraan (Fairness)

Dalam melaksanakan kegiatannya, perusahaan harus senantiasa

memperhatikan kepentingan pemegang saham dan pemangku kepentingan

2.1.4.5 Mekanisme Corporate Governance

Mekanisme corporate governance merupakan suatu prosedur dan hubungan yang jelas antara pihak yang mengambil keputusan dengan pihak yang

melakukan kontrol atau pengawasan terhadap keputusan. Menurut Iskander &

Chamlou (2000), mekanisme dalam pengawasan corporate governance dibagi

dalam dua kelompok yaitu internal dan external mechanisms.

Internal mechanisms adalah cara untuk mengendalikan perusahaan dengan menggunakan struktur dan proses internal seperti rapat umum pemegang

saham (RUPS), komposisi dewan direksi, komposisi dewan komisaris dan

pertemuan dengan board of director. Sedangkan external mechanisms adalah

cara mempengaruhi perusahaan selain dengan menggunakan mekanisme internal,

seperti pengendalian oleh perusahaan dan pengendalian pasar.

2.1.5 Manajemen Laba

2.1.5.1 Pengertian Manajemen Laba

Manajemen laba adalah suatu tindakan yang dilakukan oleh pihak

manajemen yang menaikkan atau menurunkan laba yang dilaporkan dari unit

yang menjadi tanggung jawabnya yang tidak mempunyai hubungan dengan

kenaikkan atau penurunan profitabilitas perusahaan untuk jangka panjang.

Dengan demikian, manajemen laba dapat diartikan sebagai suatu tindakan

manajemen laba yang mempengaruhi laba yang dilaporkan dan memberikan

manfaat ekonomi yang keliru kepada perusahaan, sehingga dalam jangka panjang

hal tersebut akan sangat menggangu bahkan membahayakan perusahaan.

yaitu:

1. Definisi sempit.

Earnings management dalam hal ini hanya berkaitan dengan pemilihan

metode akuntansi. Earnings management dalam artian sempit ini didefinisikan sebagai perilaku manajemen untuk “bermain” dengan komponen discretionary

accruals dalam menentukan besarnya earnings.

2. Definisi luas.

Earnings management merupakan tindakan manajer untuk meningkatkan

(mengurangi) laba yang dilaporkan saat ini atas suatu unit dimana manajer

bertanggung jawab, tanpa mengakibatkan peningkatan (penurunan) profitabilitas

ekonomi jangka panjang unit tersebut.

Manajemen laba sebagai suatu intervensi dengan maksud tertentu

terhadap proses pelaporan keuangan perusahaan dilakukan oleh manajer dengan

sengaja untuk memperoleh keuntungan pribadi. Manajer malakukan tindakan

oportunis dalam penyusunan transaksi dengan pemilihan kebijakan akuntansi

untuk merubah laporan keuangan, sehingga menyesatkan pemilik perusahaan

tentang kinerja ekonomi perusahaan dan untuk mempengaruhi hasil yang

berhubungan dengan kontrak yang tergantung pada angka akuntansi yang

dilaporkan.

2.1.5.2 Motivasi Terjadinya Manajemen Laba

Scoot (1999) mengemukakan ada beberapa motivasi yang membuat

1. Bonus Purpose

Manajer yang memiliki informasi atas laba bersih perusahaan akan

bertindak secara opportunistic untuk mengatur laba bersih tersebut sehingga

dapat memaksimalkan bonus mereka berdasarkan compensation plans

perusahaan.

2. Political Motivations

Manajemen laba digunakan untuk mengurangi laba yang dilaporkan pada

perusahaan publik. Perusahaan cenderung mengurangi laba yang dilaporkan

karena adanya tekanan publik yang mengakibatkan pemerintah menetapkan

aturan yang lebih kuat.

3. Taxation Motivation

Motivasi penghematan pajak menjadi motivasi manajemen laba yang

paling nyata. Berbagai metode akuntansi digunakan dengan tujuan penghematan

pajak pendapatan.

4. Pergantian CEO

CEO yang mendekati masa pensiun cenderung akan menaikkan laba

untuk meningkatkan bonus mereka. Demikian juga dengan CEO yang kurang

berhasil memperbaiki kinerja perusahaan, mereka akan memaksimalkan laba agar

tidak diberhentikan.

5. Initial Public Offering (IPO)

perusahaan yang go public melakukan manajemen laba untuk memperoleh harga yang lebih tinggi atas sahamnya.

6. Pentingnya Memberi Informasi Kepada Investor

Informasi mengenai kinerja perusahaan harus disampaikan kepada

investor sehingga laba perlu disajikan agar investor dapat menilai bahwa

perusahaan tersebut dalam kinerja yang baik.

2.1.6 Kepemilikan Manajerial

Kepemilikan manajerial merupakan isu penting dalam teori keagenan

sejak dipublikasikan oleh Jensen dan Meckling (1976) yang menyatakan bahwa

semakin besar proporsi kepemilikan manajemen dalam suatu perusahaan maka

manajemen akan berupaya lebih giat untuk memenuhi kepentingan pemegang

saham yang juga adalah dirinya sendiri. Secara teoritis ketika kepemilikan

manajemen rendah, maka insentif terhadap kemungkinan terjadinya perilaku

oportunistik manajer akan meningkat. Kepemilikan manajemen terhadap saham

perusahaan dipandang dapat menyelaraskan potensi perbedaan kepentingan

antara pemegang saham luar dengan manajemen (Jansen dan Meckling, 1976).

Sehingga permasalahan keagenen diasumsikan akan hilang apabila seorang

manajer adalah juga sekaligus sebagai seorang pemilik.

2.1.7Komposisi Anggota Dewan Komisaris

Komposisi anggota dewan komisaris memegang peranan penting dalam

anggota dewan komisaris yang memiliki integritas, kemampuan tidak cacat

hukum dan tidak memiliki hubungan bisnis ataupun hubungan lainnya dengan

pemegang saham pengendali (mayoritas) baik secara langsung maupun tidak

langsung. Dewan komisaris seringkali dianggap tidak memberikan manfaat, hal

ini dapat dilihat dalam fakta bahwa banyak amggota dewan komisaris tidak

memiliki kemampuan dan tidak dapat menunjukkan independensinya.

2.1.8 Komite Audit.

Sesuai dengan Kep. 29/PM/2004, komite audit adalah komite yang

dibentuk oleh dewan komisaris untuk melakukan tugas pengawasan pengelolaan

perusahaan. Keberadaaan komite audit sangat penting bagi pengelolaan

perusahaan. Komite audit merupakan komponen baru dalam sistem pengendalian

perusahaan. Selain itu komite audit dianggap sebagai penghubung antar

pemegang saham dan dewan komisaris dengan pihak manajeman dalam

menangani masalah pengendalian. Berdasarkan surat edaran BEJ,

SE-008/BEJ/12-2001, keanggotaan komite audit terdiri dari sekurang-kurangnya tiga

orang termasuk ketua komite audit. Anggota komite ini yang berasal dari

komisaris hanya sebanyak satu orang, anggota komite yang berasal dari komisaris

tersebut merupakan komisaris independen perusahaan tercatat sekaligus menjadi

ketua komite audit. Anggota lain yang bukan merupakan komisaris independen

harus berasal dari pihak eksternal yang independen. Dalam Kep-29/PM/2004,

a. Melakukan penelaahan atas informasi keuangan yang akan dikeluarkan

perusahaan, seperti laporan keuangan, proyeksi dan informasi keuangan

lainnya.

b. Melakukan penelaahan atas ketaatan perusahaan terhadap peraturan

perundang-undangan dibidang pasar modal dan peraturan perundangan

lainnya yang berhubungan dengan kegiatan perusahaan.

c. Melakukan penelaaahan atas pelaksanaan pemeriksaaan oleh auditor

internal.

d. Melaporkan kepada komisaris berbagai resiko yang dihadapi perusahaan

dan pelaksanan manajeman resiko oleh direksi.

e. Melakukan penelaahan dan melaporkan kepada dewan komisaris atas

pengaduan yang berkaitan dengan emiten.

f. Menjaga kerahasiaan dokumen, data, dan rahasia perusahaan.

2.1.9 Kualitas Audit dari Ukuran Kantor Akuntan Publik

Ukuran KAP adalah besar kecilnya perusahaan audit. Dalam

menyampaikan laporan keuangan yang akurat dan terpercaya, suatu perusahaan

tentunya membutuhkan jasa Kantor Akuntan Publik ( KAP ). Selain itu untuk

menjamin kredibilitas dari laporan keuangan tersebut, perusahaan juga akan

cenderung menggunakan jasa Kantor Akuntan Publik ( KAP ) yang besar dan

mempunyai nama baik. Kantor akuntan publik besar ini sering disebut dengan the

BIG 4 cenderung lebih dipercaya bila dibandingkan dengan perusahaan yang menggunakan jasa KAP Non BIG 4. Kategori KAP BIG 4 di Indonesia yaitu : 1. KAP Price Waterhouse Coopers, yang bekerjasama dengan KAP Drs.Haryanto

Sahari & Rekan , KAP Tanudiredja, Wibisana & Rekan.

2. KAP KPMG (Klynveld Peat Marwick Goerdeler), yang bekerjasama dengan

KAP Sidharta-Sidharta dan Widjaja

3. KAP Ernets dan Young, yang bekerjasama dengan KAP Purwantono, Sarwoko

dan Sandjaja

4. KAP Deloitte Touche Thomatsu, yang bekerjasama dengan KAP Drs.Hans

Tuanokata & Mustofa, Osman Bing Satrio & Rekan.

Pada penelitian ini ukuran perusahaan audit menggunakan variable

dummy, nilai 1 jika perusahaan diaudit oleh BIG 4 Auditor dan 0 jika lainnya.

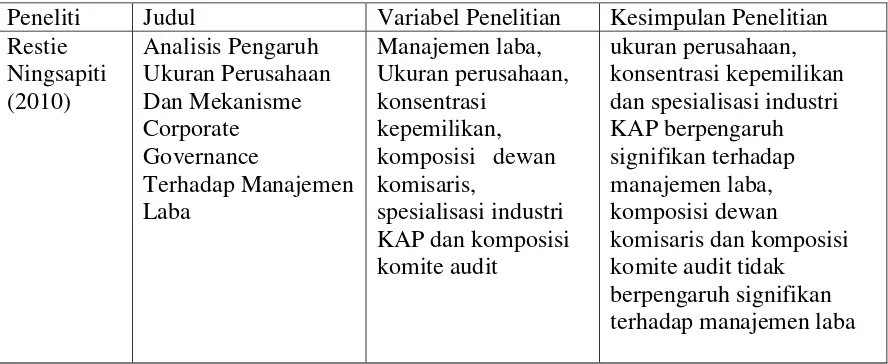

2.2 Penelitian Terdahulu

Beberapa hasil pengujian dari para penelitian terdahulu dapat dilihat dari

Tabel 2.1 sebagai berikut:

Tabel 2.1 Penelitian Terdahulu

Peneliti Judul Variabel Penelitian Kesimpulan Penelitian

Arya debt to equity ratio (DER)

H5

(2012) Manajemen Laba

Sebagai Variabel Intervening

dewan komisaris independen, komite audit

terhadap manajemen laba,

2.3 Kerangka Konseptual

Terjadinya banyak kasus manipulasi terhadap earnings yang sering dilakukan oleh manajemen membuat perusahaan melakukan mekanisme

pengawasan atau monitoring untuk meminimalkan praktik manajemen laba.

Salah satu mekanisme yang dapat digunakan adalah penerapan good corporate governance. Penerapan good corporate governance diduga mampu

mempengaruhi praktik manajemen laba. Oleh karena itu diadakan penelitian lebih

lanjut untuk menguji apakah mekanisme corporate governance berpengaruh terhadap manajemen laba dan dapat meminimalisasi manajemen laba tersebut.

Model dalam penelitian ini dapat digambarkan dalam kerangka konseptual pada

skema gambar di bawah ini:

Mekanisme GCG :

Gambar 2.1 Kerangka Konseptual 2.4 Hipotesis Penelitian

Hipotesis adalah preposisi yang dirumuskan dengan maksud untuk diuji

secara empiris (Erlina, 2008:35). Proposisi merupakan ungkapan atau pernyataan

yang dapat dipercaya, disangkal, atau diuji kebenarannya mengenai konsep yang

menjelaskan atau memprediksi fenomena-fenomena. Dengan demikian hipotesis

merupakan penjelasan sementara tentang perilaku, fenomena, atau keadaaan yang

telah terjadi atau akan terjadi.

Berdasarkan rumusan masalah, tinjauan teoritis, tinjauan penelitian

terdahulu, dan kerangka konseptual maka hipotesis dari penelitian ini adalah

sebagai berikut :

H1 : Terdapat pengaruh kepemilikan manajerial terhadap manajemen laba.

H2 : Terdapat pengaruh komposisi dewan komisaris terhadap manajemen laba.

H3 : Terdapat pengaruh komposisi komite audit terhadap manajemen laba.

H4 : Terdapat pengaruh kualitas audit terhadap manajemen laba.

H5 : Terdapat pengaruh mekanisme good corporate governance yang

diproksikan dalam kepemilikan manajerial, komposisi dewan komisaris,

komposisi komite audit dan kualitas audit secara simultan terhadap manajemen

BAB III

METODE PENELITIAN 3.1 Jenis Penelitian

Penelitian ini termasuk paradigma kuantitatif yang menekankan pada

pengujian teori melalui pengukuran variabel penelitian dengan angka dan

melakukan analisis data dengan prosedur statistik. Berdasarkan karakteristik

masalah, penelitian ini termasuk penelitian kausal komparatif. Penelitian kausal

komparatif adalah penelitian yang menunjukkkan arah hubungan antara variabel

bebas dengan variabel terikat, disamping mengukur kekuatan hubungannya

(Sopiah, 2010:22). Penelitian ini merupakan tipe penelitian ex post facto, yaitu

tipe penelitian terhadap data yang dikumpulkan setelah terjadinya suatu fakta atau

peristiwa.

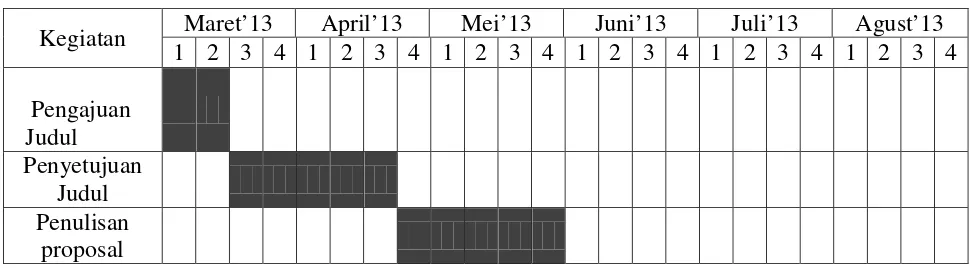

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan dengan cara mempelajari dokumen-dokumen

perusahaan sesuai dengan data yang dibutuhkan. Data yang digunakan adalah

data sekunder yang didapat dari www.idx.co.id

Adapun jadwal penelitian digambarkan dalam tabel berikut ini :

Tabel 3.1 Jadwal penelitian

Kegiatan Maret’13 April’13 Mei’13 Juni’13 Juli’13 Agust’13

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4

Pengajuan Judul Penyetujuan

Judul Penulisan

Bimbingan Skripsi Penyelesaian

Proposal Penyelesaian

Skripsi Ujian Komprehensif

3.3 Batasan Operasional

Adanya batasan dalam setiap penelitian diperlukan agar penelitian

tersebut tidak melebar begitu juga dengan penelitian ini terdapat batasan dalam

hal data penelitian yang digunakan. Objek penelitian ini adalah perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) selama tahun 2009

sampai dengan tahun 2011, dan melaporkan laporan keuangan serta laporan

tahunan selama periode tersebut. 3.4 Definisi Operasional

Definisi operasional adalah menjelaskan karakteristik dari objek kedalam

elemen-elemen yang dapat diobservasi yang menyebabkan konsep dapat diukur

dan dioperasionalka kedalam penenlitian (Erlina, 2008:57). Dan untuk menguji

penelitian ini digunakan variabel dependen, variabel independen dan variabel

control.

3.5 Variabel Penelitian dan Definisi Operasional Variabel 3.5.1 Variabel Dependen

Variabel dependen yang digunakan dalam penelitian ini manajemen laba

yang disimbolkan dengan “Y”. Manajemen laba merupakan suatu intervensi

dengan maksud tertentu terhadap proses pelaporan keuangan eksternal dengan

Variabel dependen yang digunakan dalam penelitian ini adalah manajemen laba

yang diukur dengan discretionary accruals (DAC). Penggunaan discretionary accruals sebagai proksi manajemen laba dihitung dengan menggunakan Modified

Jones Model sesuai penelitian yang dilakukan oleh Ruhani Ali dan Zamri Ahmad pada tahun 2010. Model Jones berfokus pada akrual total sebagai sumber

manipulasi. Hal ini dilakukan dengan harapan bahwa akrual total akan mampu

menangkap porsi yang lebih besar dari manipulasi oleh manager daripada porsi

yang ditangkap bila menggunakan satu dua akun saja. Modified Jones Model ini

mengestimasikan tingkat perkiraan akrual sebagai fungsi dari perbedaan antara

perubahan revenue dan perubahan receivable, serta level dari property, plan, and

equipment. Model tersebut dapat dituliskan sebagai berikut : 1. Menghitung nilai total accruals dengan persamaan :

Total Accruals (TAC) = laba bersih setelah pajak (net income) – arus

kas operasi (cash flow from operating)

2. Menghitung nilai accruals yang diestimasi dengan persamaan regresi

Ordinary Least Squares (OLS) adalah sebagai berikut :

Dimana :

���� = total accruals perusahaan i pada periode t

��−1 = total asset perusahaan i pada akhir tahun t-1

���� = aktiva tetap (gross property plant and equipment)perusahaan

pada periode t

3. Dengan menggunakan koefisien regresi di atas, kemudian dilakukan

perhitungan nilai non discretionary accruals (NDA) dengan persamaan :

Dimana:

��� = non discretionary accruals perusahaan i pada periode t

� = fitted coefficient yang diperoleh dari hasil regresi pada

perhitungan total accruals

��� = perubahan piutang perusahaan i dari tahun t-1 ke tahun t

4. Menghitung discretionary accruals (DAC)

Dimana :

���� = discretionary accruals perusahaan i pada periode t

3.5.2 Variabel Independen

Variabel independen yang digunakan dalam penelitian ini yaitu ukuran

perusahaan dan mekanisme corporate governance dengan proksi kepemilikan manajerial, konsentrasi kepemilikan, komposisi dewan komisaris, spesialisasi

industri auditor dan komposisi komite audit

Kepemilikan manjerial (KM) adalah jumlah kepemilikan saham oleh

pihak manajeman dari seluruh modal saham yang dikelola. Variable ini diukur

berdasarkan persentase jumlah saham yang beredar yang dimiliki pihak

manajemen dari seluruh modal saham perusahaan yang beredar dan diukur

dengan memakai skala rasio.

Perhitungan dari kepemilikan manajerial adalah sebagai berikut :

Kepemilikan manajerial =

3.5.2.2 Komposisi Anggota Dewan Komisaris (X2)

Komposisi dewan komisaris (Board Of Commissioner) adalah susunan

keanggotaan yang terdiri dari komisaris dari luar perusahaan dan komisaris dari

dalam perusahaan. Dewan komisaris independen adalah jumlah dewan komisaris

yang terafliasi dengan manajeman, anggota dewan komisaris lainnya dan

pemegang saham pengendali, serta bebas dari hubungan bisnis atau hubungan

lainnnya yang dapat mempengaruhi kemampuannya untuk bertindak independen

atau bertindak semata-mata demi kepentingan perusahaan. Proporsi dewan

komisaris independen diukur berdasarkan persentase jumlah anggota dewan

komisaris independen dari keseluruhan jumlah dewan komisaris perusahaan dan

diukur dengan skala rasio.

Perhitungan dari komposisi dewan komisaris adalah sebagai berikut :

Komposisi anggota dewan komisaris =

3.5.2.3 Komposisi Komite Audit (X3)

Saham yang dimiliki manajemen

Total saham yang beredar

Jumlah komisaris independen

Keberadaan komite audit (Audit Commite) sekurang-kurangnya terdiri

dari 3 anggota, seorang diantaranya komisaris independen perusahaan tercatat

sekaligus menjadi ketua komite, sedangkan yang lain adalah pihak ekstern yang

independen dan minimal salah seorang memiliki kemampuan di bidang akuntansi

dan keuangan. Komposisi komite audit diukur dengan menggunakan indikator

persentase anggota komite audit dari luar terhadap seluruh anggota komite audit.

Komite audit =

3.5.2.4 Kualitas Audit dari Ukuran Kantor Akuntan Publik (X4)

KAP seringkali disebut sebagai auditor eksternal atau auditor independen.

KAP bertanggung jawab mengaudit laporan keuangan historis yang

dipublikasikan oleh semua perusahaan. Hak legal untuk melakukan audit

diberikan kepada KAP oleh Menteri Keuangan.

Dalam penelitian ini KAP diukur dengan melihat KAP mana yang

mengaudit laporan keuangan perusahaan. KAP dalam penelitian ini

diklasifikasikan menjadi dua kelompok dummy yaitu perusahaan yang

menggunakan jasa KAP internasional atau the big four diberi kode 1 sedangkan perusahaan yang menggunakan jasa KAP selain the big four diberi kode 0.

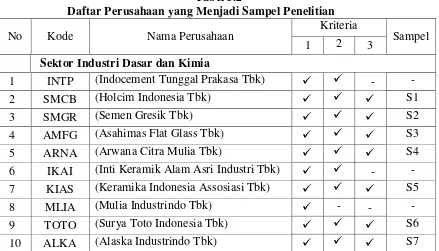

3.6 Populasi dan Sampel

Populasi adalah sekelompok entitas yang lengkap yang dapat berupa

orang, kejadian, atau benda yang mempunyai karakteristik tertentu, sedangkan

sampel adalah bagian dari populasi yang digunakan untuk memperkirakan

karakteristik populasi. Hasil penelitian yang menggunakan sampel, maka Anggota komite audit dari luar

Populasi dalam penelitian ini adalah perusahaan-perusahaan manufaktur

yang terdaftar di Bursa Efek Indonesia (BEI) dengan periode tahun 2012

berjumlah 131perusahaan yang dimuat dalam IDX 2012.

Pengambilan sampel dalam penelitian ini dilakukan dengan menggunakan

purposive sampling method, yaitu penentuan sampel atas dasar kesesuaian

karakteristik dan kriteria tertentu.

Kriteria sampel yangdigunakan dalam penelitian ini adalah:

1. Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2012.

2. Perusahaan menerbitkan laporan keuangan yang telah diaudit pada tahun 2012.

3. Perusahaan yang memiliki data yang lengkap mengenai kepemilikan manajerial, komposisi anggota dewan komisaris, dan komite audit.

Berdasarkan karakteristik penarikan sampel diatas, maka diperoleh sampel

penelitian sebanyak 93 perusahaan.

Tabel 3.2

Daftar Perusahaan yang Menjadi Sampel Penelitian

No Kode Nama Perusahaan

Kriteria

Sampel

1 2 3

Sektor Industri Dasar dan Kimia

46 YPAS (Yana Prima Hasta Persada Tbk) S31

58 SAIP (Surabaya Agung Industri Pulp &

80 INDR (Indo Rama Synthetic Tbk) S57

96 SCCO (Supreme Cable Manufacturing and

Commerce Tbk)

S66

97 VOKS (Voksel Electric Tbk) S67

98 PTSN (Sat Nusa Persada Tbk) S68

Sektor Industri Barang Konsumsi

99 ADES (Akasha Wira International Tbk) S69

112 ULTJ (Ultrajaya Milk Industry and Trading

Company Tbk)

113 GGRM (Gudang Garam Tbk) S79

123 SQBI (Taisho Pharmaceutical Indonesia Tbk)

3.7 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder

berupa laporan keuangan dan laporan tahunan perusahaan manufaktur tahun

2012. Data sekunder adalah data yang diperoleh melalui sumber yang ada dan

tidak perlu dikumpulkan sendiri oleh peneliti. Data-data tersebut diperoleh dari

situs BEI yait

3.8 Metode Pengumpulan Data

Data dikumpulkan dengan menggunakan metode studi pustaka dan

maupun media tertulis lain yang berkaitan dengan topik pembahasan dari

penelitian ini. Sedangan dokumentasi dilakukan dengan mengumpulkan

sumber-sumber data dokumenter seperti laporan tahunan perusahaan yang menjadi

sampel penelitian.

3.9 Metode Analisis

Dalam penelitian ini, metode analisis data dilakukan dengan analisis

kuantitatif dan menggunakan software SPSS 18,0. Analisis kuantitatif disebut

pula analisis statistik (Sopiah, 2010:199). Prosesnya dapat dibagi menjadi tiga

tahap yang satu sama yang lain berkaitan erat. Tahap pertama adalah tahap

pendahuluan yang disebut tahap pengolahan data. Tahap berikutnya adalah tahap

utama, yaitu yang disebut dengan tahap pengorganisasian data. Adapun tahap

yang terakhir adalah tahap penentuan hasil.

Peneliti melakukan uji asumsi klasik terlebih dahulu sebelum melakukan

pengujian hipotesis. Pengujian asumsi klasik yang dilakukan terdiri atas uji

normalitas, uji multikolinearitas, dan uji autokorelasi.

3.9.1 Uji Asumsi Klasik

Uji asumsi klasik dilakukan untuk memastikan bahwa sampel yang diteliti

terbebas dari gangguan mulitikolinearitas, autokorelasi, heterokedastisitas, dan

normalitas.

3.9.1.1 Uji Normalitas

Uji ini berguna untuk tahap awal dalam metode pemilihan analisis data.

variabel penggangu atau residu memiliki distribusi normal (Erlina, 2008:102).

Jika data normal maka statistik parametik yang akan digunakan, dan jika data

tidak normal maka statistik non-parametik atau melakukan treatment agar data

menjadi normal.

Model regresi yang baik memiliki data distribusi yang normal atau

mendekati normal. Jika asumsi ini tidak dipenuhi maka uji statistik menjadi tidak

valid untuk jumlah sampel kecil. Ada dua cara untuk mendeteksi apakah model

regresi terdistribusi normal atau tidak yaitu dengan analisis grafik dan uji

statistik.

a. Analisis Grafik

Untuk melakukan pengujian normalitas dengan analisis grafik dapat

dengan melihat grafik histogram dan normal probability plot. Distribusi normal akan membentuk satu garis lurus diagonal. Jika distribusi data residual normal,

maka garis yang menggambarkan data sesungguhnya akan mengikuti garis

diagonalnya, dan sebaliknya jika pola distribusi tidak normal dan terlihat

titik-titik menyebar di sekitar garis diagonal dan penyebarannya jauh dari garis

diagonal, hal tersebut menunjukkan bahwa model regresi menyalahi asumsi

normalitas.

b. Analisis Statistik

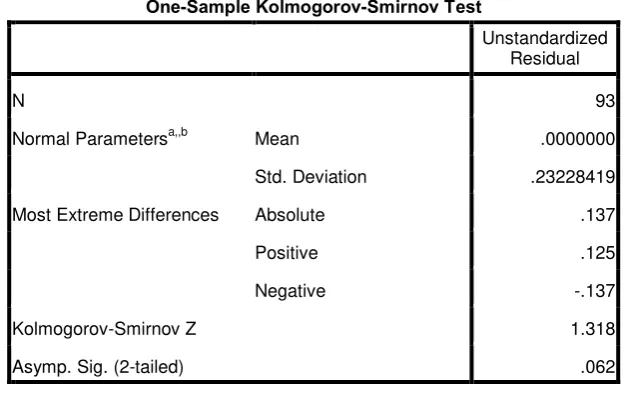

Uji statistik yang digunakan untuk menguji normalitas adalah uji statistik

non parametic one Kolmogorov Smirnov. Jika angka probabilitas < �= 0,05 maka

variabel tidak terdistrubusi secara normal. Sebaliknya, bila angka probabilitas >�

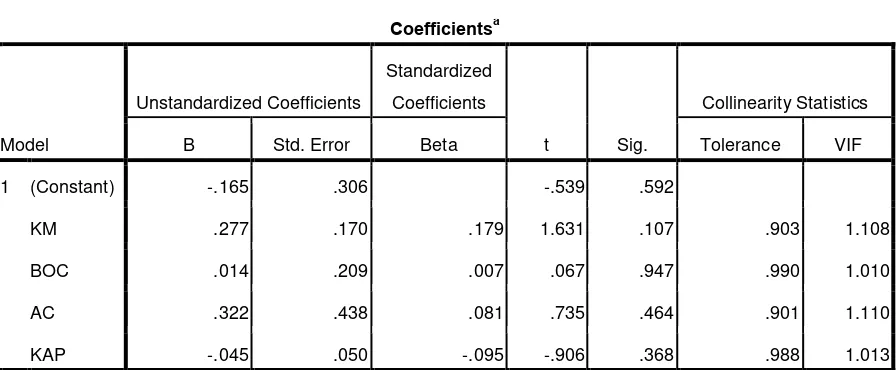

3.9.1.2 Uji Multikolinearitas

Multikolinearitas adalah situasi adanya korelasi variabel-variabel

independen antara yang satu dengan yang lainnya ( Erlina, 2008:105). Pengujian

ini bermaksud untuk menguji apakah model regresi ditemukan adanya korelasi di

antara variabel independen, model regresi yang baik seharusnya tidak terjadi

korelasi di antara variabel independen. Jika terjadi korelasi, maka dinamakan

terdapat problem multikolinearitas. Multikolinearitas dapat dideteksi dengan,

(Ghozali dalam Erlina, 2008:105) :

a. Nilai deskriminasi yang sangat tinggi dan diakui dengan nilai F test yang

sangat tinggi, serta tidak atau hanya sedikit nilai t test yang signifikan.

b. Meregresikan model analisis dan melakukan uji korelasi antar variable

dependent dengan menggunakan Variance Inflating Factor (VIF) dan

Tolerance Value. Batas VIF adalah 10 dan Tolerance Value adalah 0.10 jika

nilai VIF lebih besar dari 10 dan nilai Tolerance Value lebih kecil dari 0.10

maka terjadi multikolinearitas dan harus dikelompokkan dari model.

Ada dua cara yang dapat dilakukan jika terjadi multikolinearitas, yaitu:

a. Mengeluarkan salah satu variabel, misalnya variabel independen A dan

B saling berkolerasi dengan kuat, maka bisa dipilih A atau B yang

dikeluarkan dari model regresi.

b. Menggunakan metode lanjut seperti regresi Bayesian atau regresi

Ridge.

Uji ini bertujuan untuk melihat apakah dalam model regresi terjadi

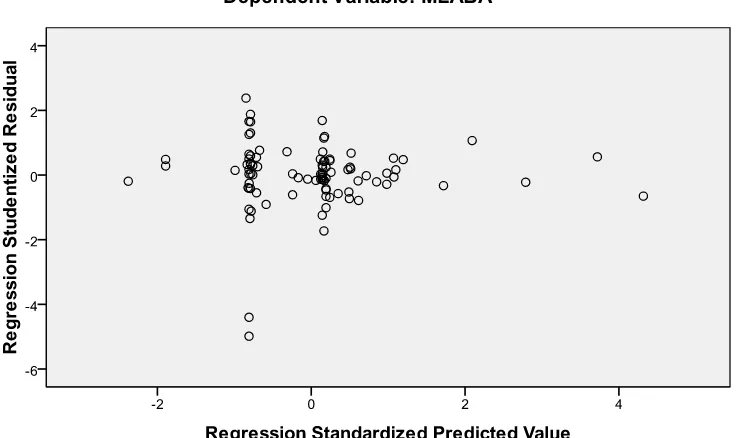

ketidaksamaan variabel dari residual satu pengamatan yang lain. Jika varian dari

residual satu pengamatan ke pengamatan lain tetap, maka disebut

homoskedastisitas dan jika berbeda disebut heteroskedastisitas. Model regresi

yang baik adalah tidak terjadi heteroskedastisitas ( Erlina, 2008 : 106).

Cara memprediksi ada tidaknya heteroskedastisitas pada suatu model

dapat dilihat dari gambar scatterplot model tersebut (Nugroho, 2005:62). Analisis

pada gambar scatterplot yang menyatakan model regresi linier berganda tidak

terdapat heteroskedastisitas jika:

a. Titik-titik data menyebar di atas, di bawah atau di sekitar angka nol.

b. Titik-titik data tidak mengumpul hanya di atas atau di bawah saja.

c. Penyebaran titik-titik data tidak boleh membentuk pola bergelombang melebar

kemudian menyempit dan melebar kembali.

d. Penyebaran titik-titik data sebaiknya tidak berpola.

3.9.1.4 Uji Autokorelasi

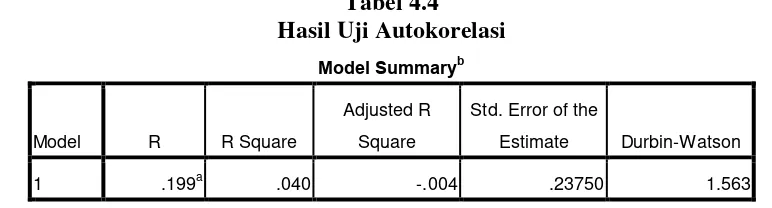

Uji autokorelasi bertujuan menguji apakah dalam suatu model regresi

linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan

pada periode t-1 atau sebelumnya ( Erlina, 2008:106). Jika terjadi korelasi, maka

dinamakan ada problem autokorelasi. Autokorelasi muncul karena observasi yang

berurutan sepanjang waktu berkaitan satu sama lainnya. Masalah ini timbul

karena residual (kesalahan pengganggu) tidak bebas dari satu observasi ke

karena ”ganguan” pada seorang individu/kelompok cenderung mempengaruhi

”gangguan” pada individu/ kelompok yang sama pada periode berikutnya.

Pada data crossection (silang waktu), masalah autokorelasi relatif jarang

terjadi karena ”gangguan” pada observasi yang berbeda berasal dari individu.

Kelompok yang berbeda berasal dari invidu kelompok yang berbeda. Model

regresi yang baik adalah yang bebas dari autokorelasi. Ada beberapa cara yang

dapat digunakan untuk mendeteksi masalah dalam autokorelasi di antaranya

adalah dengan Uji Durbin Watson pada buku stastistik relevan. Menurut Sunyoto

(2009:91), Pengambilan keputusan ada tidaknya autokorelasi adalah sebagai

berikut:

1) angka D-W di bawah –2 berarti ada autokorelasi positif,

2) angka D-W di antara -2 sampai +2, berarti tidak ada autokorelasi,

3) angka D-W di atas +2 berarti ada autokorelasi negatif

3.9.2 Analisis Regresi Linier Berganda

Metode analisis yang digunakan untuk menilai variabilitas luas

pengungkapan risiko dalam penelitian ini adalah analisis regresi berganda

(multiple regression analysis). Analisis regresi berganda digunakan untuk menguji pengaruh variabel independen tingkat risiko perusahaan, ukuran

perusahaan, dan jenis industri terhadap variabel dependen pengungkapan risiko

perusahaan. Model regresi yang dikembangkan untuk menguji hipotesis-hipotesis

yang telah dirumuskan dalam penelitian ini adalah:

MLABA = α

0 + β1KM + β2BOC+ β3AC + e

MLABA= manajemen laba

BOC = proporsi komisaris independen dari total anggota dewan komisaris

AC = persentase anggota komite audit dari luar terhadap seluruh anggota

komite audit

KAP = ukuran kantor akuntan publik

e = residual of error 3.9.3 Uji Hipotesis

3.9.3.1 Uji Koefisien Determinasi (R2)

Koefisien Determinasi (R

2

) digunakan untuk mengukur seberapa jauh

kemampuan variabel-variabel dependen. Nilai koefisien determinasi (R

2

) adalah

antara nol dan satu. Nilai R

2

yang kecil berarti kemampuan variabel-variabel

independen dalam menjelaskan variabel dependen amat terbatas. Jika koefisien

determinasi sama dengan nol, maka variabel independen tidak berpengaruh

terhadap variabel dependen. Jika besarnya koefisien determinasi mendekati angka

1, maka variabel independen berpengaruh sempurna terhadap variabel dependen.

Dengan menggunakan model ini, maka kesalahan penganggu diusahakan

minimum sehingga R

2

mendekati 1, sehingga perkiraan regresi akan lebih

mendekati keadaan yang sebenarnya.

Pengujian ini dilakukan untuk mengetahui apakah semua variabel bebas

secara bersama-sama atau serempak mempunyai pengaruh yang signifikan

terhadap variabel terikat. Dengan menggunakan tingkat signifikan (α) 5%, jika

nilai sig.F > 0,05 artinya tidak ada pengaruh yang signifikan secara bersamaan

dari variabel bebas terhadap variabel terikat. Sebaliknya, jika nilai sig. F < 0,05

artinya ada pengaruh yang signifikan secara bersamaan dari variabel bebas

terhadap variabel terikat. Pengambilan keputusan juga dapat dilakukan dengan

membandingkan nilai Fhitung dan nilai Ftabel. Dimana jika Fhitung < Ftabel pada α =

5% artinya tidak ada pengaruh yang signifikan secara bersamaan dari variabel

bebas terhadap variabel terikat. Sebaliknya, jika jika Fhitung > Ftabel pada α = 5%

artinya ada pengaruh yang signifikan secara bersamaan dari variabel bebas

terhadap variabel terikat.

3.9.3.3 Uji Signifikansi Parameter Individual (Uji Statistik t)

Pengujian ini dilakukan untuk mengetahui apakah setiap variabel bebas

secara parsial mempunyai pengaruh yang signifikan terhadap variabel terikat.

Dengan menggunakan tingkat signifikan (α) 5%, jika nilai sig. > 0,05 artinya

tidak ada pengaruh yang signifikan variabel bebas terhadap variabel terikat.

Sebaliknya jika sig. < 0,05 artinya ada pengaruh yang signifikan antara variabel

bebas terhadap variabel terikat. Nilai thitung juga dapat dibandingkan dengan nilai

ttabel. Dimana jika thitung < ttabel pada α = 5% artinya tidak ada pengaruh yang

signifikan variabel bebas terhadap variabel terikat. Sebaliknya jika thitung > ttabel

pada α = 5% artinya ada pengaruh yang signifikan antara variabel bebas terhadap