SURAT PERNYATAAN

PERSETUJUAN PUBLIKASI

Bahwa yang bertanda tangan dibawah ini, penulis dan pihak perusahaan tempat

penelitian, menyetujui :

“Untuk memberikan kepada Universitas Komputer Indonesia

Hak Bebas

Royalty

Noneklusif

atas penelitian ini dan bersedia untuk di-online-kan sesuai dengan

ketentuan yang berlaku untuk kepentingan riset dan pendidikan”.

Bandung, Agustus 2016

Penulis

Ketua Tax Center UNIKOM

Muthia Septhiana

Prof.Dr.Hj.Umi Narimawati, Dra.,SE.,M.Si

Nim.21112027

NIP.4127.34.02.015

Mengetahui,

Dosen Pembimbing

Angky Febriansyah,S.E.,M.M

NIP. 4127.34.03.047

Catatan :

BAB I, III, IV, V serta lampiran tidak untuk di-

online

-kan dengan alasan :

1.

Pihak internal tidak ingin dipublikasikan dan

110

Lampiran XVII Riwayat Hidup

DAFTAR RIWAYAT HIDUP

DATA PRIBADI

Nama

: Muthia Septhiana

Tempat, Tanggal Lahir

: Bandung, 21 September 1994

Jenis Kelamin

: Perempuan

Agama

: Islam

Tinggi Badan

: 162 Cm

Berat Badan

: 55kg

Alamat

: Jl. Boeing Utara III No. 7 Rt02/Rw 28 Komp

Melong Green Garden, Cimahi Selatan

Nomor Hp

: 089655048519

Status

: Belum Menikah

: Muthiasepthiana@yahoo.com

DATA PENDIDIKAN

A.

Formal

Perguruan Tinggi

: Universitas Komputer Indonesia – Bandung

Jurusan S1 Akuntansi (Lulus 2016)

SMA

: SMAN 6 Cimahi (Lulus Tahun 2012)

SMP

: SMPN 25 Bandung (Lulus Tahun 2009)

Sekolah Dasar

: SDN Karya Bhakti I (Lulus Tahun 2006)

B. Non-Formal

111

DATA KEMAMPUAN

1.

Kemampuan Akuntansi (Pencatatan Journal, Ladger, laporan keuangan,

akuntansi perpajakan)

2.

Kemampuan Komputer (MS Word, MS Excel, MS PowerPoint, MS Access,

Aplikasi Akuntansi (MYOB dan Accurate) dan Internet)

3.

Sistem Perpajakan

PENGARUH PEMERIKSAAN PAJAK DAN

PENAGIHAN PAJAK TERHADAP PENERIMAAN

PAJAK PENGHASILAN BADAN

(Studi Kasus Pada KPP Kantor Wilayah Jawa Barat 1 Periode 2010-2015)

The Effect Of The Audit Tax And Billing Taxes On Corporate

Income Tax Revenue

(Study Case On Tak Office West Java Regional 1 Period 2010-2015)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana

Ekonomi Jenjang Studi Strata Satu Program Studi Akuntansi

Disusun Oleh :

Muthia Septhiana

21112019

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS KOMPUTER INDONESIA

iii

KATA PENGANTAR

Puji dan syukur penulis panjatkan ke hadirat Allah SWT yang telah

melimpahkan rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan

Skripsi dengan judul

“

Pengaruh Pemeriksaan Pajak dan Penagihan Pajak

terhadap Penerimaan Pajak Pengasilan Badan (survei pada KPP di Kanwil

DJP Jabar 1)

”.

Penulis menyadari bahwa dalam proses penulisan skripsi ini banyak

mengalami kendala, namun berkat bantuan, bimbingan, kerjasama dari berbagai

pihak dan berkah dari Allah SWT sehingga kendala-kendala yang dihadapi

tersebut dapat diatasi. Untuk itu penulis menyampaikan ucapan terima kasih dan

penghargaan kepada Bapak Angky Febriansyah,S.E., M.M selaku pembimbing

yang telah dengan sabar, tekun, tulus dan ikhlas meluangkan waktu,tenaga dan

pikiran memberikan bimbingan, motivasi, arahan, dan saran-saran yang sangat

berharga kepada penulis selama menyusun skripsi. Selanjutnya ucapan terima

kasih penulis sampaikan pula kepada:

1.

Dr. Ir.H. Eddy Soeryanto Soegoto, selaku Rektor Universitas Komputer

Indonesia.

2.

Prof. Dr. Hj. Dwi Kartini,SE.,Spec.,Lic, selaku Dekan Fakultas Ekonomi

Universitas Komputer Indonesia.

iv

4.

Dr.Ely Suhayati,S.E., Ak.,M.Si.,CA, selaku Dosen Wali kelas 4 Ak-2

Program Studi Akuntansi Fakultas Ekonomi Universitas Komputer

Indonesia.

5.

Seluruh Dosen Program Studi Akuntansi yang telah memberikan ilmu

yang sangat bermanfaat bagi penulis.

6.

Kedua orang tua tercinta, doa dan kasih sayangnya selalu menjadi

kekuatan dan motivasi bagi penulis dalam menyusun Skripsi ini, semoga

anakmu ini dapat menjadi kebanggan bagi kalian semua.

7.

Untuk kakak tersayang Riana Herlinda yang selalu memberikan doa dan

semangat dalam penyusunan skripsi.

8.

Untuk yang special Dicky Armansyah Juniarto, terimakasih

atas do’a

,

bantuan dan dukungannya yang selalu memberikan semangat kepada

penulis.

9.

Teman-temanku,Almh. Aztri Zaenurrita, Anggita Sari DIR, Rani

Handayani, Debi Julianti, Utami Prihatin Ningtyas, Siska Atika, Syuri

Khadijah Nurjana, Nurul Kusumawati, Asep Maulana dan yang tidak bisa

di sebutkan satu persatu terimakasih untuk dukungan, bantuan dan

motivasinya.

10.

Teman-teman kelas 4 AK-2 yang sama-sama sedang berjuang dalam

v

Penulis menyadari bahwa dalam penyusunan laporan ini masih jauh dari

kata sempurna. Oleh karena itu, kritik dan saran dari semua pihak sangat

diharapkanguna penyempurnaan Skripsi ini.

Semoga dibalik kekurangannya Skripsi ini masih dapat memberikan

manfaat akhirnya. Penulis mengharapkan semoga Skripsi ini dapat menambah

pengetahuan dan wawasan bagi kita semua, dan semoga doa, dorongan, perhatian

dan pengertian yang diberikan kepada penulis mendapat balasan pahala yang

berlipat dari Allah SWT.

Bandung ,Agustus 2016

vi

DAFTAR ISI

Halaman

LEMBAR PENGESAHAN

SURAT PERNYATAAN

SURAT KETERANGAN PERSETUJUAN PUBLIKASI

ABSTRACT ... i

ABSTRAK ... ii

KATA PENGANTAR ...

iii

DAFTAR ISI ...

vi

DAFTAR GAMBAR ...

xi

DAFTAR TABEL ...

xii

DAFTAR LAMPIRAN ...

xiii

BAB I PENDAHULUAN

1.1

Latar Belakang Penelitian ...

1

1.2

Identifikasi Masalah ...

8

1.3

Rumusan Masalah ...

8

1.4

Maksud dan Tujuan Penelitian ...

9

1.4.1 Maksud Penelitian ...

9

1.4.2 Tujuan Penelitian ...

9

1.5 Kegunaan Penelitian ...

9

1.5.1

Kegunaan Praktis...

9

1.5.2 Kegunaan Akademis ...

9

BAB II KAJIAN PUSTAKA,KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1 Kajian Pustaka ...

11

2.1.1 Pemeriksaan Pajak ...

11

2.1.1.1 Pengertian Pemeriksaan Pajak ...

11

2.1.1.2 Tujuan Pemeriksaan Pajak ...

12

2.1.1.3 Ruang Lingkup Pemeriksaan Pajak ...

13

2.1.1.4 Sasaran Pemeriksaan Pajak ...

15

2.1.1.5 Indikator Pemeriksaan Pajak ...

16

vii

2.1.2.1 Pengertian Penagihan Pajak ...

17

2.1.2.2 Dasar Penagihan Pajak ...

18

2.1.2.3 Pelaksanaan Penagihan Pajak ...

19

2.1.2.4 Indikator Penagihan Pajak ...

20

2.1.3 Penerimaan Pajak Penghasilan Badan ...

20

2.1.3.1 Pengertian Penerimaan Pajak Penghasilan

Badan ...

20

2.1.3.2 Indikator Penerimaan Pajak Penghasilan

Badan ...

21

2.2 Kerangka Pemikiran ...

22

2.2.1 Pengaruh Pemeriksaan Pajak Terhadap Penerimaan

Pajak Penghasilan Badan ...

22

2.2.2 Pengaruh Penagihan Pajak Terhadap Penrimaan

Pajak Penghasilan Badan ...

23

2.3 Hipotesis ...

24

BAB III METODE PENELITIAN

3.1

Metode Penelitian ...

26

3.2

Operasional Variabel ...

29

3.3

Sumber Data dan Teknik Pengumpulan Data ...

32

3.3.1 Sumber Data ...

32

3.3.2 Teknik Pengumpulan Data ...

32

3.4 Populasi,Sampel,Tempat serta Waktu Penelitian ...

33

3.4.1 Populasi ...

33

3.4.2 Sampel ...

34

3.4.3 Tempat Penelitian ...

36

3.4.4 Waktu Penelitian ...

37

3.5 Metode Pengujian Data ...

37

3.5.1 Pengujian Asumsi Klasik ...

38

3.5.1.1 Uji Normalis ...

38

3.5.1.2 Uji Multikolinieritas ...

40

viii

3.5.1.4 Uji Heteroskedastisitas ...

41

3.6 Metode Analisis Data ...

42

3.6.1 Analisis Regresi Linier Berganda ...

42

3.6.2 Analisis Korelasi ...

42

3.6.3 Analisis Determinasi...

44

3.6.4 Pengujian Hipotesis ...

45

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

4.1 Hasil Penelitian ...

48

4.1.1 Hasil Analisis Deskriptif ...

48

4.1.1.1 Pemeriksaan Pajak ...

48

4.1.1.2 Penagihan Pajak ...

51

4.1.1.3 Penerimaan Pajak Penghasilan Badan ...

53

4.1.2 Hasil Analisis Verifikatif ...

56

4.1.2.1 Uji Asumsi Klasik ...

56

4.1.2.2 Regresi Linier Berganda ...

61

4.1.2.3 Analisis Koefisien Kolerasi ...

63

4.1.2.4 Analisis Koefisien Determinasi Pemeriksaan Pajak

terhadap Penerimaan Pajak Penghasilan

Badan ...

64

4.1.2.5 Analisis Koefisien Determinasi Penagihan Pajak

terhadap Penerimaan Pajak Penghasilan

Badan ...

65

4.1.3 Pengujian Hipotesis ...

66

4.2 Pembahasan ...

69

4.2.1 Pengaruh Pemeriksaan Pajak terhadap Penerimaaan

Pajak Penghasilan Badan ...

69

4.2.2 Pengaruh Penagihan Pajak terhadap Penerimaaan

Pajak Penghasilan Badan ...

71

BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan ...

74

ix

77

DAFTAR PUSTAKA

Anastasia diana & Lilis Setiawati. 2014. Perpajakan-Teori dan Peraturan Terkini.

Yogyakarta

: ANDI

Andi Supangat.2007. Statistika. Jakarta : Prenada Media Group

Bambang, Jatmiko. 2008. Metode Penelitian FE-UNIKOM

Diana Sari. 2013. Konsep Dasar Perpajakan. Bandung : PT Refika Adimata

Early Suandy. 2002. Hukum Pajak. Jakarta : Salemba Empat

Imam Ghozali. 2005. Aplikasi Analisis Multivariate dengan program SPSS.

Semarang:Badan Penerbit Universitas Diponegoro.

Indriantoro, Nur. dan Supomo, Bambang. 2009.Metodologi Penelitian

Bisnis.Yogyakarta:BPFE Yogyakarta

Jarunee Wonglimpiyarat (2010). Economic innovation challenges of financial and

John Hutagaol.2007.Perpajakan Isu-Isu Kontemporer.Jakarta: Salemba Empat.

Kurniawan, Pancadan Bagus Pamungkas. 2006. Penagihan Pajak di Indonesia.

Malang :Bayumedia Publishing

Mansury. 2010. Pembahasan Perubahan UU PPh Tahun 2000. Yayasan

Pengembangan dan Penyebaran Pengetahuan Perpajakan (YP4). Jakarta

Mardiasmo. 2011. Perpajakan Edisi Revisi 2011. Yogyakarta: ANDI.

Masyhuri dan Zainuddin. 2008.Metodologi Penelitian

–

Pendekatan Praktis dan

Aplikatif. Bandung : PT RefikaAditama

Nufransa Wira Sakti dan Asrul Hidayat, S.E. 2015. E-FAKTUR : Mudah dan

Cepat Penggunaan Faktur Pajak secara Online: Visimedia, Jakarta

Siti Kurnia Rahayu, 2010 .Perpajakan Indonesia : Konsep dan Aspek Formal,

Yogyakarta :Graha Ilmu.

Siti Resmi. 2011. Perpajakan: Teori dan Kasus.Yogyakarta: Salemba Empat

Soemarso,S.R, 2007. Perpajakan Pendekatan Komprehensif, Salemba Empat,

Jakarta.

Sudarmanto.2009. Kinerja dan Pengembangan Kompetensi SDM. Yogyakarta:

Pustaka Pelajar.

78

Suryadi. (2006). Model Hubungan Kausal Kesadaran, Pelayanan, Kepatuhan

Wajib Pajak Dan Pengaruhnya Terhadap Kinerja Penerimaan Pajak.Jurnal

Keuangan Publik, 4(1),\105 121.

tax Auditing, 2(12), 290-298.

Umi Narimawati. 2010.Penulisan Karya Ilmiah. Bekasi: Penerbit Ganesis

Undang-Undang No.16 Tahun 2009 Tentang Ketentuan Umum dan Tata Cara

Perpajakan.

Waluyo. 2009. Perpajakan Indonesia. Edisi 8. Jakarta: Salemba Empat.

Zain, Mohammad, 2010.Manajemen Perpajakan Edisi 3, Salemba Empat, Jakarta.

Jurnal- Jurnal :

Dr. Salip, Msc, Akt. dan Tendy Wato, SE. 2006. “Peng

aruh Pemeriksaan Pajak

terhadap Penerimaan Pajak Studi Kasus: di KPP Jakarta Kebon

Jeruk”.Jurnal

Keuangan Publik,Vol 4, hal.61-81.

Fauziah. 2013. “pengaruh Penagihan Pajak dengan Surat Teguran dan

Surat Paksa

Terhadap Penerimaan Pajak”.

Irman Hernadi.

2012. “Pengaruh Penagihan Pajak dan Kepatuhan Wajib P

ajak

Terhadap

Penerimaan Pajak”

.

Putu Putra Mahendra dan I Made Sukharta. 2014. ISSN : 2302

–

8556

. “Pengaruh

Kepatuhan,Pemeriksaan Pajak dan Penagihan Pajak Terhadap Penerimaan

Pajak”.

Sukirman.2011. “Analisi Manajemen Pemeriksaan Pajak Terhadap Penerimaan

Pajak”.

Zakiah M Syahab dan Hantoro Arief Gisijanto.2009. “Pengaruh Penagihan Pajak

dengan Surat Paksa Terhadap Penerimaan Pajak Penghasilan Bada

n”.

Internet :

http://www.beritasatu.com/makro/156627-realisasi-penerimaan-pajak-tahun-2013-diprediksihanya-9131.html

http://www.kemenkeu.go.id/sites/default/files/LTKK%202011_WEB.pdf

http://www.merdeka.com/peristiwa/kurangi-sengketa-pajak-ditjen-pajak-tingkatkan-mutupemeriksaan.html

http://www.merdeka.com/peristiwa/sulitnya-meminta-dokumen-lengkap-wajib-pajak-saatpemeriksaan.html

http://www.republika.co.id/berita/ekonomi/makro/16/03/07/o3o854382-realisasi-penerimaanpajak-februari-belum-capai-target

11

BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, HIPOTESIS

2.1

Kajian Pustaka

Dalam melakukan penelitian diharuskan menjabarkan secara rinci dari

setiap variabel yang berhubungan dalam penelitian yang dilakukan agar dapat

dipahami secara jelas dan mudah. Selain itu untuk membuktikan keterkaitan dari

suatu variabel dengan variabel lain secara teori.

2.1.1

Pemeriksaan Pajak

2.1.1.1 Pengertian Pemeriksaan Pajak

Pemeriksaan Pajak merupakan serangkaian kegiatan untuk mencari,

mengumpulkan, dan mengolah data dan atau keterangan lainnya untuk menguji

kepatuhan pemenuhan kewajiban perpajakan dan untuk tujuan lain dalam rangka

melaksanakan ketentuan peraturan perundang-undangan perpajakan menurut

undang-undang KUP pasal 1 ayat 4.

Menurut Anastasia Diana & Lilis Setiawati (2014:133) pemeriksaan pajak

adalah serangkaian kegiatan menghimpun dan mengolah data, keterangan,

dan/atau bukti yang dilaksanakan secara objektif dan profesional berdasarkan

suatu standar pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban

perpajakan dan/atau untuk tujuan lain dalam rangka melaksanakan ketentuan

peraturan perundang-undangan perpajakan.

12

untuk menguji kepatuhan pemenuhan kewajiban perpajakan dan tujuan lain dalam

rangka melaksanakan ketentuan peraturan perundang-undang perpajakan.

Sedangkan menurut Waluyo (2011:144) pemeriksaan pajak adalah

serangkaian kegiatan untuk mencari, mengumpulkan, mengolah data, dan atau

keterangan lainnya dalam rangka pengawasan kepatuhan pemenuhan kewajiban

perpajakan.

Dari pengertian ketiga di atas dapat disimpulkan bahwa pemeriksaan

pajak adalah serangkaian kegiatan untuk mencari,mengumpulkan,mengolah data

dan atau keterangan lainnya untuk menguji kepatuhan pemenuhan kewajiban

perpajakan dan tujuan lain.

2.1.1.2 Tujuan Pemeriksaan Pajak

Menurut Peraturan Menteri Keuangan No. 199 / PMK.03 / 2007 Pasal

2, tujuan pemeriksaan pajak adalah untuk menguji kepatuhan pemenuhan

kewajiban perpajakan dan untuk tujuan lain dalam rangka melaksanakan

ketentuan peraturan perundang-undangan perpajakan. Peraturan Menteri

Keuangan Republik Indonesia No. 199/PMK.03/2007 tanggal 28 Desember

2007 tentang Tata Cara Pemeriksaan Pajak, menetapkan bahwa pemeriksaan

untuk menguji kepatuhan pemenuhan kewajiban perpajakan Wajib Pajak dapat

dilakukan dalam hal Wajib Pajak sebagai berikut :

a.

Menyampaikan Surat Pemberitahuan yang menyatakan lebih bayar, termasuk

13

c.

Tidak menyampaikan atau menyampaikan Surat Pemberitahuan tetapi

melampaui jangka waktu yang telah ditetapkan dalam Surat Teguran.

d.

Melakukan penggabungan, peleburan, pemekaran, likuidasi, pembubaran,

atau akan meninggalkan Indonesia untuk selama-lamanya.

e.

Menyampaikan Surat Pemberitahuan yang memenuhi kriteria seleksi

berdasarkan hasil analisis risiko (risk based selection) mengindikasikan

adanya kewajiban perpajakan Wajib Pajak yang tidak dipenuhi sesuai

ketentuan peraturan perundang-undangan perpajakan.

Tujuan lain pemeriksaan adalah dalam rangka:

a. Pemberian Nomor Pokok Wajib Pajak secara jabatan;

b. Penghapusan Nomor Pokok Wajib Pajak;

c. Wajib Pajak mengajukan keberatan;

d. Pencocokan data atau alat keterangan;

e. Penentuan Wajib Pajak berlokasi di daerah terpencil;

2.1.1.3

Ruang Lingkup Pemeriksaan Pajak

14

Pemeriksaan Lapangan dibedakan :

1)

Pemeriksaan Sederhana Lapangan (PSL)

a.

Pemeriksaan lapangan yang dilakukan terhadap WP untuk 1 atau lebih

jenis pajak secara terkordinasi antar seksi.

b.

Terkordinasi antara fungsional dan AR dikantor unit pelaksana pemeriksa.

c.

Dalam tahun berjalan atau tahun-tahun sebelumnya.

d.

Menggunakan teknik pemeriksaan yang dianggap perlu menurut

keadaan tujuan pemeriksaan.

2)

Pemerikasaan lengkap

a.

Dilakukan satu atau lebih jenis pemeriksaan

b.

KSO (kerja sama opersi)

c.

Konsorium

d.

Teknik yang lazim dalam pemeriksaan

Jangka waktu pemeriksaan dalam pemeriksaan :

a.

4 bulan

b.

Sejak terbit SP2 (surat erintah pemeriksaan) sampai dengan tanggal

LHP (lapangan hasil pemeriksaan)

c.

Dapat diperpanjang menjadi 8 bulan.

d.

Pemeriksaan Kantor yaitu pemeriksaan yang dilakukan terhadap wajib

pajak

e.

dikantor unit pemeriksaan (DJP).

Jangka waktu pemeriksaan kantor :

15

b.

Sejak wajib pajak harus datang memenuhi panggilan sampai dengan

tanggal lapangan hasil pemeriksaan (LHP)

c.

Dapat diperpanjang menjadi 6 bulan.

Mekanisme perpanjangan jangka waktu pemeriksaan dala hal kondisi regular

dan adanya indikasi transfer pricing :

a.

Perpanjangan hanya bisa dilakukan 1 kali

b.

Dilakukan dengan surat pemberitahuan perpanjangan pemeriksaan

c.

Surat pemberitahuan tersebut dapat disampaikan secara manual atau surat

biasa atau melalui elektronik (email)

d.

Memperhatikan jangka waktu SPT LB (lebih bayar)

e.

Surat pemberitahuan maksimal disampaikan 1 minggu sebelum

berakhirnya jangka waktu

f.

Disampaikan kepada yang menerbitkan persetujuan (kepala kantor).

g.

Kurangnya kepatuhan wajib pajak terhadap pajak maka pemeriksaan

kantor

h.

dapat dialihkan menjadi pemeriksaan lapangan.

2.1.1.4

Sasaran Pemeriksaan Pajak

Yang menjadi sasaran pemeriksaan pajak menurut Mardiasmo

(2011:41) adalah:

a. Interpretasi undang-undang yang tidak benar.

b. Kesalahan hitung

16

d. Pemotongan dan pengurangan tidak sesungguhnya, yang dilakukan wajib pajak

dalam kewajiban peperpajakan.

2.1.1.5 Indikator Pemeriksaan Pajak

Indikator pemeriksaan pajak dalam penelitian ini menggunakan dasar

pemikiran menurut Siti Kurnia Rahayu (2010: 323) adalah Laporan

pemeriksaan pajak merupakan dasar untuk penerbitan suatu produk hukum

perpajakan yaitu Surat Ketetapan Pajak (SKP).

Dari hasil pemikiran diatas, indikator untuk pemeriksaan pajak adalah

penerbitan Surat Ketetapan Pajak (SKP) yaitu nominal dari Surat Ketetapan

Pajak Kurang Bayar (SKPKB) dari tahun 2010 hingga 2015. Sementara itu,

Surat Ketetapan Pajak Kurang Bayar (SKPKB) menurut Siti Kurnia Rahayu

(2010: 180) adalah surat keputusan yang menentukan besarnya jumlah pajak

yang terutang, jumlah kredit pajak, jumlah kekurangan pembayaran pokok

pajak, besarnya sanksi administrasi, dan jumlah pajak yang masih harus

dibayar.

17

2.1.2

Penagihan Pajak

2.1.2.1 Pengertian Penagihan Pajak

Penagihan Pajak yang dikemukakan dalam Undang-Undang No16 Tahun

2000 tentang Ketentuan Umum dan Tata Cara Perpajakan adalah STP,

SKPKB, SKPKBT, dan Surat Keputusan Pembetulan, Putusan Banding, yang

menyebabkan jumlah pajak yang harus dibayar bertambah.

Menurut Diana Sari (2013:94) penagihan pajak adalah serangkaian

tindakan agar penanggung pajak melunasi utang pajak dan biaya penagihan pajak

dengan menegur atau memperingati, melaksanakan penagihan seketika dan

sekaligus, memberitahu surat paksa, mengusulkan pencegahan, melaksanakan

penyitaan, melaksanakan penyandraan, menjual barang yang telah disita.

Menurut Moelijohadi,SH yang dikutip oleh Siti Kurnia Rahayu (2010:197)

penagihan pajak adalah serangkaian tindakan dari aperatur jendral, berhubungan

wajib pajak tidak melunasi baik sebagaian atau seluruhnya kewajiban perpajakan

menurut undang-undang perpajakan yang berlaku.

Sedangkan menurut Rochmat Soemitro yang dikutip oleh Siti Kurnia

Rahayu, (2010:197) penagihan pajak adalah perbuatan yang dilakukan oleh

Direktur Jenderal Pajak,karena wajib pajak tidak mematuhi ketentuan

undang-undang, khususnya mengenai pembayaran pajak.

18

2.1.2.2 Dasar Penagihan Pajak

Menurut Siti Kurnia Rahayu (2010:186) yang dijadikan sebagai dasar

penagihan pajak sebagai berikut :

Surat Tagihan Pajak (STP) adalah adalah untuk melakukan tagihan pajak atau

sanksi administrasi berupa bunga atau denda. Surat tagihan pajak dapat diterbikan

apabila :

a.

Pajak penghasilan dalam tahun berjalan tidak atau kurang bayar.

b.

Dari hasil penelitian SPT terdapat kekeurangan pembayaran pajak sebagai

akibat salah tulis atau salah hitung.

c.

Wajib pajak dikenakan sanksi administrasi berupa denda atau bunga.

d.

Pengusaha yang telah dikukuhkan sebagai pengusaha kena pajak,

tetapi tidak membuat faktur pajak atau membuat faktur pajak, tettapi

tidak tepat waktu.

e.

Pengusaha yang telah dikukuhkan sebagai pengusaha kena pajak,

tetapi tidak mengisi faktur secara lengkap.

f.

Pengusaha kena pajak melaporkan faktur pajak tidak sesuai dengan masa

penerbitan faktur pajak.

g.

Pengusaha kena pajak yang gagal berproduksi dan telah diberikan

pengembalian pajak masukan.

2.1.2.3 Pelaksanaan Penagihan Pajak

19

Pajak, Surat Ketetapan Pajak Kurang Bayar, Surat Ketetapan Pajak Kurang

Bayar Tambahan, Surat Keputusan Pembetulan, Surat Keputusan Keberatan,

dan lainnya, maka akan dilakukan tindakan penagihan pajak sebagai berikut :

1.

Menegur dan Memperingatkan

2.

Penagihan Seketika dan Sekaligus

Penagihan seketika dan sekaligus adalah sebagai berikut :

a.

Penanggung pajak akan meninggalkan Indonesia untuk selama-lamanya

atau berniat untuk itu.

b.

Penanggung pajak memindahtangankan barang yang dimilki atau dikuasai

dalam rangka menghentikan atau mengecilkan kegiatan perusahaan atau

pekerjaan yang dilakukan di Indonesia.

c.

Terdapat tanda-tanda penanggung pajak akan membubarkan badan

usahanya, menggabungkan atau memekarkan usahanya, memindahtangankan

perusahaan yang dimiliki atau dikuasai ataupunmelakukan perubahan

dalam bentuk lainnya.

d.

Badan usaha akan dibubarkan oleh negara.

e.

Terjadi penyitaan atas barang penanggung pajak oleh pihak ketiga atau

terdapat tanda-tanda kepailitan.

3.

Surat Paksa

20

2.1.2.4 Indikator Penagihan Pajak

Menurut Early Suandi (2010:34) indikator penagihan pajak yaitu sebagai

berikut :

a.

Surat Teguran adalah surat yang diterbitkan oleh pejabat untuk mengatur atau

memperingatkan kepada wajib pajak untuk melunasi utang pajaknya.

b.

Surat Paksa adalah surat perintah membayar utang pajak dan biaya penagihan

pajak. Surat paksa mempunyai kekuatan eksekutorial dan kedudukan hukum

yang sama dengan putusan pengadilan yang telah mempunyai kekuatan hukum

tetap.

c.

Penyitaan adalah tindakan Jurusita Pajak untuk menguasai barang penanggung

pajak, guna dijadikan jaminan untuk melunasi utang pajak menurut peraturan

perundang-undangan.

d.

Lelang adalah setiap penjualan barang di muka umum dengan cara penawaran

harga secara lisan dan atau tertulis melalui usaha pengumpulan peminat atau

calon pembeli.

2.1.3

Penerimaan Pajak Penghasilan Badan

2.1.3.1

Pengertian Penerimaan Pajak Penghasilan Badan

21

Sedangkan menurut Siti resmi (2003:74), pajak penghasilan adalah suatu

pungutan resmi yang ditujukkan kepada masyarakat yang berpenghasilan atau atas

penghasilan yang diterima atau diperolehnya dalam masa atau tahun pajak untuk

kepentingan negara dan masyarakat dalam hidup berbangsa dan bernegara sebagai

suatu kewajiban.

2.1.3.2

Indikator Penerimaan Pajak Penghasilan Badan

Menurut Siti Kurnia Rahayu (2010: ) indikator penerimaan pajak adalah

jumlah realisasi penerimaan pajak penghasilan badan yang terdapat di kantor

wilayah jawa barat I.

2.2

Kerangka Pemikiran

2.2.1

Pengaruh Pemeriksaan pajak terhadap penerimaan pajak pengasilan

badan

Menurut Siti Kurnia Rahayu (2010:345) adalah Tujuan kebijakan

pemeriksaan pajak adalah:

1.

Membuat pemeriksaan menjadi lebih efektif dan efisien

2.

Meningkatkan kinerja pemeriksaan pajak

3.

Meningkatkan kepatuhan wajib pajak sebagai konsekuesi pemungutanpajak

di Indonesia

22

Menurut hasil penelitian dari Salip, dan Tendy Wato (2006) yaitu Hasil

pemeriksaan pajak secara nominal telah meningkatkan penerimaan pajak

pengasilan badan.

Begitu pula dengan pernyataan menurut Jarunee Wonglimpiyarat

(2010) yang mengungkapkan keterkaitan pemeriksaan pajak dan penerimaan

pajak bahwa temuan menunjukkan bahwa audit pajak akan memberikan audit

berkualitas tinggi untuk proses pelaporan keuangan untuk tujuan hukum,

meningkatkan kemampuan negara untuk mengumpulkan penerimaan pajak

pengasilan badan dan meningkatkan kinerja sistem pajak.

Menurut Suryadi (2006), mengemukakan bahwa kepatuhan wajib

pajak yang diukur dari pemeriksaan pajak, penegakan hukum, dan

kompensasi pajak berpengaruh signifikan terhadap kinerja penerimaan pajak.

Hal ini menunjukkan bahwa kepatuhan wajib pajak memiliki pengaruh besar

terhadap penerimaan pajak penghasilan badan.

23

2.2.2

Pengaruh penagihan pajak terhadap penerimaan pajak pengasilan

badan

Menurut Waluyo, (2010:238) yaitu perkembangan jumlah tunggakan

pajak dari waktu ke waktu menunjukan jumlah yang sangat besar.

Peningkatan jumlah tunggakan pajak ini belum dapat diimbangi dengan

kegiatan pencairannya, Secara umum penerimaan pajak penghasilan badan di

bidang perpajakan semakin meningkat, terhadap tunggakan pajak maka

dimaksudkan perlu dilaksanakan tindakan penagihan pajak yang mempunyai

kekuatan hukum yang memaksa.

Menurut Soemarso S.R., (2007:112) yaitu kewajiban pajak muncul pada

sisi wajib pajak, karena undang-undang. Kewajiban ini harus dipenuhi. Jika tidak

dipenuhi, undang-undang memberikan hak kepada negara untuk memaksa.

Tindakan memaksa tercantum dalam pasal-pasal yang menyangkut penagihan

pajak. Tujuan dari dicantumkannya pasal-pasal penagihan pajak adalah untuk

memastikan bahwa penerimaan pajak dari penghasilan badan oleh Negara dapat

dipenuhi.

24

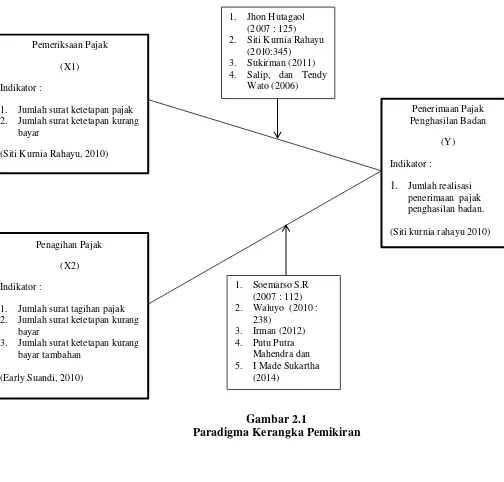

Gambar 2.1

Paradigma Kerangka Pemikiran

2.3

Hipotesis

Menurut Sugiyono (2011:64),

hipotesis merupakan jawaban sementara

terhadap rumusan masalah penelitian, dimana penelitian telah dinyatakan dalam

bentuk kalimat peryataan. Dikatakan sementara, karena jawaban yang diberikan

baru berdasarkan pada teori yang relevan, belum didasarkan pada fakta-fakta yang

empiris yang diperoleh melalui pengumpulan data. Jadi hipotesis juga dinyatakan

Pemeriksaan Pajak

(X1) Indikator :

1. Jumlah surat ketetapan pajak 2. Jumlah surat ketetapan kurang

bayar

(Siti Kurnia Rahayu, 2010)

Penerimaan Pajak Penghasilan Badan

(Y) Indikator :

1.

Jumlah realisasi penerimaan pajak penghasilan badan.(Siti kurnia rahayu 2010) Penagihan Pajak

(X2) Indikator :

1. Jumlah surat tagihan pajak 2. Jumlah surat ketetapan kurang

bayar

3. Jumlah surat ketetapan kurang bayar tambahan

(Early Suandi, 2010)

1. Jhon Hutagaol (2007 : 125) 2. Siti Kurnia Rahayu

(2010:345) 3. Sukirman (2011) 4. Salip, dan Tendy

Wato (2006)

1. Soemarso S.R (2007 : 112) 2. Waluyo (2010 :

238)

3. Irman (2012) 4. Putu Putra

Mahendra dan 5. I Made Sukartha

25

sebagai jawaban teoritis terhadap rumusan masalah penelitian, belum jawaban

yang empiris.

Berdasarkan pernyataan diatas, dapat disimpulkan bahwa hipotesis

penelitian dapat diartikan sebagai jawaban yang bersifat sementara terhadap

masalah penelitian, sampai terbukti melalui data yang terkumpul dan harus diuji

secara empiris.

Dari kerangka pemikiran diatas maka penulis dapat merumuskan dan

menyimpulkan hipotesis dari penelitian ini, yaitu :

H1 = Pemeriksaan pajak berpengaruh terhadap penerimaan pajak penghasilan

badan pada KPP yang terdaftar di Kantor Wilayah Jawa Barat I.

PENGARUH PEMERIKSAAN PAJAK DAN PENAGIHAN PAJAK TERHADAP PENERIMAAN PAJAK PENGHASILAN BADAN

(Studi Kasus Pada KPP yang terdaftar di Kantor Wilayah Jawa Barat I Periode 2010-2011)

The Effect Of The Audit Tax And Billing Taxes On Corporate Income Tax Revenue

(Study Case On Tak Office West Java Regional 1 Period 2010-2015)

Oleh :

Muthia Septhiana 21112019

Program Studi Akuntansi Fakultas Ekonomi Dan Bisnis Universitas Komputer Indonesia

ABSTRACT

Lack of information technology on certain taxpayers in the tax assessment and audit tax has not been optimal implementation for the current tax billing that has not effectively lead the Corporate Income Tax Receipts have not reached the target. This study aims to examine and analyze the influence of Tax Audit and Tax Billing to Corporate Income Tax Receipts.

Sampling method used in this research is purposive sampling using criteria that are suitable for data collection. With as much data as 4 Tax Office, data collection is done through field research. Data were analyzed using SPSS application assistance 17.00.

The results of this study show that, the variable tax inspection of the Corporate Income Tax Revenue and significant negative effect on the variable Corporate Income Tax Revenue amounted to 2.9%, while the variable Tax Billing provides a significant and positive effect on the variable Corporate Income Tax Revenues 60.4% , This study provides empirical evidence which checks Taxes and Tax Collection affect the Corporate Income Tax Revenue Tax Office listed in the Regional Office of West Java I.

Keywords: Audit tax, tax Billing, Revenue Corporate Income Tax.

I. PENDAHULUAN

1.1 LATAR BELAKANG

Pajak juga merupakan penghasilan negara yang berasal dari rakyat dan merupakan sumber terpenting untuk memberikan penghasilan kepada negara. Penghasilan tersebut digunakan untuk membiayai kepentingan umum yang mencakup kepentingan pribadi individu seperti pendidikan dan kesehatan. Dengan adanya kepentingan masyarakat tersebut menimbulkan pungutan pajak sehingga pajak merupakan bagian terpentingan dalam kepentingan umum. Pajak juga dapat mengurangi penghasilan kekayaan individu akan tetapi sebaliknya, perolehan pajak juga merupakan penghasilan masyarakat yang kemudiaan dikembalikan lagi kepada seluruh masyarakat melalui pembangunan-pembangunan. Oleh karena itu, lebih dari 70% penerimaan negara berasal dari pajak. (Sudarto, 2015).

Dalam meningkatkan penerimaan pajak, Wajib Pajak merupakan salah satu aspek terpenting dalam penerimaan pajak, semua kegiatan wajib pajak dalam menjalankan kewajiban perpajakannya telah diatur dalam Ketentuan Umun dan Tata Cara Perpajakan (KUP), hal tersebut tentunya sebagai upaya dari Direktorat Jenderal Pajak untuk memberikan pemahaman kepada masyarakat pada umumnya dan Wajib Pajak pada khususnya tentang pajak dan betapa pentingnya pajak bagi suatu Negara dan juga untuk semua masyarakatnya. Atas hal tersebutlah diharapkan masyarakat mempunyai kesaran yang tinggi untuk pembayaran pajaknya kepada Negara sebagai salah satu bentuk kontribusi dan bentuk kepatuhan Wajib Pajak untuk membayar pajak (Zain, 2008).

Direktur Jenderal Pajak Kementerian Keuangan Ken Dwijugiasteadi mengakui realisasi penerimaaan pajak penghasilan badan per Februari 2016 yang baru mencapai 9 persen dari target Rp 1.360,1 triliun belum sesuai ekspetasi atau perencanaan yang disusun pihaknya. Menurutnya ini tidak sejalan, karena itu pihak Direktur Jendral Pajak minta kesadaran masyarakat harus sesegera mungkin untuk memasukkan surat pemberitahuannya (SPT) agar segera membayar. Ken Dwijugiasteadi membenarkan realisasi penerimaan pajak hingga Februari 2016 baru sembilan persen atau sekitar Rp 122,4 triliun dari target Rp 1.360 triliun. Menurutnya, idealnya hingga akhir Maret 2016, realisasi penerimaan pajak mencapai Rp 340 triliun atau sekitar 25 persen dari target penerimaan pajak (Ken Dwijugiasteadi, 2016).

Upaya peningkatan patuhnya para wajib pajak dalam membayar pajaknya dan untuk meningkatkan penerimaan pajak, Direktorat Jenderal Pajak melalakukan suatu pemeriksaan pajak. Pemeriksaan pajak adalah untuk menguji kebenaran Surat Pemberitahuan (SPT) yang dibuat oleh Wajib Pajak atas dasar self assessment system, dimana proses pemeriksaan pajak diawali dengan mencari, menghimpun, dan mengolah informasi yang tertuang dalam SPT. Dalam setiap proses pemeriksaan diperlukan informasi yang dapat dibuktikan dengan kriteria atau standar yang dapat dipakai pemeriksa sebagai dasar untuk mengevaluasi informasi serta manajemen pemriksaan pajak yang baik. Pemeriksaan terhadap wajib pajak juga merupakan salah satu cara untuk meningkatkan penerimaan pajak. Sistem perpajakan yang kita anut adalah Self Assessment dimana wajib pajak diberi kepercayaan penuh untuk menghitung, memperhitungkan, menyetor, dan melaporkan pajaknya sendiri. Dengan demikian Pemeriksaan terhadap wajib pajak dibutuhkan untuk menguji kesadaran wajib pajak, apakah pajak yang dihitung dan disetor oleh wajib pajak telah sesuai dengan peraturan dan perundang-undangan yang berlaku serta manajemen pemeriksaannya yang baik pula. Pemeriksaan juga dilakukan jika fiskus mendapat data dari pihak ketiga atau lawan traksansi dari wajib pajak yang belum dilaporkan oleh wajib pajak itu sendiri (Siti Resmi, 2010).

Penerimaan pajak juga sangat dipengaruhi oleh efektivitas pemeriksaan pajak. Pemeriksaan merupakan interaksi antara pemeriksa dengan Wajib Pajak. Untuk itu, dibutuhkan sikap positif dari Wajib Pajak sehingga pelaksanaan pemeriksaan dapat lebih efektif. Oleh karena itu pemeriksaan pajak secara nominal telah meningkatkan penerimaan pajak, namun peningkatan penerimaan secara nominal tersebut peningkatan yang tidak signifikan (Salip & Tendy, 2006).

Penyebab peningkatan yang tidak signifikan inilah disebabkan karena adanya kasus penyelewengan yang sedang terjadi di Direktorat Jenderal Ditjen Pajak, Menteri Keuangan menilai permasalahannya terletak pada kualitas dan kapasitas sumber daya manusia (SDM). Permasalahan tersebut perlu adanya perbaikan terhadap sistem mulai dari pemeriksaan pajak dan penagihan pajak sampai ke teknologi informasi, dimana perbaikan tersebut akan berpengaruh kepada proses penerimaan pajaknya (Agus D.W. Martowardojo, 2012).

Direktur Tranformasi Proses Bisnis mengakui, cukup banyak kasus keberatan pajak yang berakhir di pengadilan dan pada akhirnya mempengaruhi citra Ditjen Pajak. Pemeriksaan pajak Ditjen Pajak tersebut tergolong lemah karena beban pemeriksaan pajak yang sangat tinggi. Selain itu, terdapat kendala yang terjadi dalam proses pemeriksaan pajak yaitu kurangnya data dan informasi baik eksternal maupun internal mengenai wajib pajak tertentu. Serta sulitnya peminjaman buku, dokumen, atau catatan wajib pajak (Dadan, 2011).

kewajiban perpajakan merupakan salah satu penyebab tingginya tunggakan pajak. Untuk mencairkan tunggakan tersebut telah dilaksanakan tindakan penagihan yang mempunyai kekuatan hukum yang memaksa. Tindakan penagihan tersebut meliputi pemberitahuan surat teguran, penagihan seketika dan sekaligus, pemberitahuan surat paksa, melaksanakan penyitaan, melaksanakan penyanderaan, serta menjual aset barang yang telah disita berdasarkan ketentuan yang diatur dalam Undang-undang Nomor 19 tahun 1997 tentang Penagihan Pajak dengan Surat Paksa sebagaimana telah diubah dengan Undang-undang Nomor 19 Tahun 2000 (Siti Resmi, 2010).

Masalah penagihan pajak yang terjadi di Kantor Wilayah Jawa Barat I secara teknis yaitu dalam hal sulitnya untuk mengetahui perkembangan tunggakan pajak, serta kurangnya pengawasan dalam pembuatan surat teguran dan surat tagihan pajak karena harus meneliti satu per satu Wajib Pajak yang menyebabkan tunggakan pajak berkurang sehingga menyulitkan pengawasan dalam penagihan aktif. Penerimaan pajak tidak mencapai target hal ini disebabkan karena masih banyaknya tunggakan pajak yang belum tertagih akibat penagihan yang kurang efektif. Tindakan penagihan piutang pajak mengalami kenaikan dan dikatakan belum efektif (Irnayanti, 2016).

Berdasarkan hasil penelitian yang meneliti pemeriksaan pajak terhadap penerimaan pajak yang dilakukan Sukirman dalam penelitiannya, sukirman mengemukakan bahwa pemeriksaan pajak tidak diikuti dengan peningkatan yang negatif namun signifikan terhadap penerimaan pajak penghasilan badan (Sukirman, 2011).

Berdasarkan hasil penelitian yang meneliti kepatuhan waib pajak, pemeriksaan pajak dan penagihan pajak terhadap penerimaan pajak penghasilan badan yang dilakukan Putu Putra Mahendra danI Made Sukartha menunjukan bahwa berdasarkan hasil analisis diketahui bahwa kepatuhan wajib pajak, pemeriksaan pajak dan penagihan pajak berpengaruh positif pada penerimaan pajak penghasilan badan di KPP Pratama Badung Utara (Putu Putra Mahendra danI Made Sukartha, 2014).

Sedangkan berdasarkan hasil penelitian yang meneliti pengaruh penagihan pajak dengan surat paksa dan surat teguran terhadap penerimaan pajak dilakukan oleh Fauziah dalam penelitiannya menunjukan hasil dari penelitian ini adalah bahwa penagihan dengan surat teguran dan surat paksa tidak berpengaruh terhadap penerimaaan pajak. Hal ini dapat di lihat dari hasil uji f secara simultan yang menunjukkan hasil sebesar 0,360 (>0,05) yang menunjukkan tidak ada pengaruh signifikan. Besarnya R square hanya sebesar 0,4 yang menunjukkan bahwa surat teguran dan surat paksa hanya berpengaruh sebesar0,4% terhadap penerimaan pajak ,sedangkan 99,6% dipengaruhi oleh faktor lain (Fauziah, 2013).

1.2 Rumusan Masalah

Sesuai dengan identifikasi masalah yang telah didapat maka penulis dapat menuliskan rumusan masalah penelitian sebagai berikut :

1. Seberapa besar pengaruh pemeriksaan pajak terhadap penerimaan pajak penghasilan badan pada KPP yang terdaftar di Kantor Wilayah Jawa Barat I.

2. Seberapa besar pengaruh penagihan pajak terhadap penerimaan pajak penghasilan badan pada KPP yang terdaftar di Kantor Wilayah Jawa Barat I.

1.3 Maksud dan Tujuan Peneitian 1.3.1 Maksud Penelitian

Maksud penelitian ini adalah untuk mengumpulkan data dan informasi dari pengaruh pemeriksaan pajak dan penagihan pajak terhadap penerimaan pajak penghasilan badan.

1.3.2 Tujuan Penelitian

Adapun tujuan dari penelitian ini berdasarkan rumusan masalah di atas adalah :

1. Untuk mengetahui seberapa besar pengaruh pemeriksaan pajak terhadap penerimaan pajak penghasilan badan pada KPP yang terdaftar di Kantor Wilayah Jawa Barat I.

1.4 Kegunaan Penelitian 1.4.1 Kegunaan Praktir

Dapat menjadikan bahan masukan yang bermanfaat demi kemajuanya kesadaran perpajakan dan kehunaan pajak itu sendiri serta dapat mengatasi permasalahan yang ada.

1.4.2 Kegunaan Akademis

Untuk menambah wawasan dan pengetahuan serta menjadikan bahan pertimbangan bagi kajian yang sama pada penelitian selanjutnya.

Dapat dijadikan sumber informasi dan referensi dalam penelitian di bidang yang sama serta menambah wawasan dan pengetahuan khususnya perpajakan.

II. KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, HIPOTESIS 2.1 KAJIAN PUSTAKA

2.1.1 Pemeriksaan Pajak

2.1.1.1 Pengertian Pemeriksaan Pajak

Menurut Anastasia Diana & Lilis Setiawati (2014:133) pemeriksaan pajak adalah serangkaian kegiatan menghimpun dan mengolah data, keterangan, dan/atau bukti yang dilaksanakan secara objektif dan profesional berdasarkan suatu standar pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban perpajakan dan/atau untuk tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang-undangan perpajakan.

2.1.1.2 Sasaran Pemeriksaan Pajak

Yang menjadi sasaran pemeriksaan pajak menurut Mardiasmo (2011:41) adalah: a. Interpretasi undang-undang yang tidak benar.

b. Kesalahan hitung

c. Penggelapan secara khusus dari penghasilan.

d. Pemotongan dan pengurangan tidak sesungguhnya, yang dilakukan wajib pajak dalam kewajiban peperpajakan.

2.1.2 Penagihan Pajak

2.1.2.1 Pengertian Penagihan Pajak

Menurut Diana Sari (2013:94) penagihan pajak adalah serangkaian tindakan agar penanggung pajak melunasi utang pajak dan biaya penagihan pajak dengan menegur atau memperingati, melaksanakan penagihan seketika dan sekaligus, memberitahu surat paksa, mengusulkan pencegahan, melaksanakan penyitaan, melaksanakan penyandraan, menjual barang yang telah disita.

2.1.3 Penerimaan Pajak Penghasilan Badan

2.1.3.1 Pengertian Penerimaan Pajak Penghasilan Badan

Menurut Siti resmi (2003:74), pajak penghasilan adalah suatu pungutan resmi yang ditujukkan kepada masyarakat yang berpenghasilan atau atas penghasilan yang diterima atau diperolehnya dalam masa atau tahun pajak untuk kepentingan negara dan masyarakat dalam hidup berbangsa dan bernegara sebagai suatu kewajiban.

2.2 Kerangka Pemikiran

2.2.1 Pengaruh Kenaikan Pemeriksaan Pajak terhadap Penerimaan Pajak Penghasilan Badan

Menurut Jarunee Wonglimpiyarat (2010) yang mengungkapkan keterkaitan pemeriksaan pajak dan penerimaan pajak bahwa temuan menunjukkan bahwa audit pajak akan memberikan audit berkualitas tinggi untuk proses pelaporan keuangan untuk tujuan hukum, meningkatkan kemampuan negara untuk mengumpulkan penerimaan pajak pengasilan badan dan meningkatkan kinerja sistem pajak.

Menurut Waluyo, (2010:238) yaitu perkembangan jumlah tunggakan pajak dari waktu ke waktu menunjukan jumlah yang sangat besar. Peningkatan jumlah tunggakan pajak ini belum dapat diimbangi dengan kegiatan pencairannya, Secara umum penerimaan pajak penghasilan badan di bidang perpajakan semakin meningkat, terhadap tunggakan pajak maka dimaksudkan perlu dilaksanakan tindakan penagihan pajak yang mempunyai kekuatan hukum yang memaksa.

2.3 Hipotesis

Dari kerangka pemikiran diatas maka penulis dapat merumuskan dan menyimpulkan hipotesis dari penelitian ini, yaitu :

H1 = Pemeriksaan pajak berpengaruh terhadap penerimaan pajak penghasilan badan pada KPP yang terdaftar di Kantor Wilayah Jawa Barat I.

H2 = Penagihan pajak berpengaruh terhadap penerimaan pajak penghasilan badan pada KPP yang terdaftar di Kantor Wilayah Jawa Barat I.

III. METODE PENELITIAN

3.1 Metode Penelitian Yang Digunakan

Sugiyono (2010;2) mengemukakan metode penelitian sebagai metode penelitian pada dasarnya merupakan cara ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu.

Berdasarkan pernyataan diatas, dapat disimpulkan bahwa terdapat empat kata kunci yang perlu diperhatikan yaitu cara ilmiah, data, tujuan dan kegunaan. Cara ilmiah didasarkan pada ciri-ciri keilmuan , data yang diperoleh terhadap informasi tertentu, dan kegunaannya untuk memahami, memecahkan dan mengantisipasi masalah.

Pengertian metode deskriptif yang dikemukakan oleh Sugiyono (2010:29) adalah metode yang digunakan untuk menggambarkan atau menganalisis suatu hasil penelitian tetapi tidak digunakan untuk membuat kesimpulan yang lebih luas.

Sedangkan menurut Mashuri (2010:45) pengertian metode verifikatif adalah memeriksa benar tidaknya apabila dijelaskan untuk menguji suatu cara dengan atau tanpa perbaikan yang telah dilaksanakan di tempat lain dengan mengatasi masalah yang serupa dengan kehidupan.

pengertian kuantitatif menurut Sugiyono (2010:30) adalah metode penelitian kuantitatif dapat diartikan sebagai metode penelitian yang berlandaskan pada filsafat positivisme, digunakan untuk meneliti pada populasi atau sampel tertentu, teknik pengambilan sampel pada umumnya dilakukan secara random, pengumpulan data menggunakan instrumen penelitian, analisis data bersifat kuantitatif atau statistik dengan tujuan untuk menguji hipotesis yang telah ditetapkan.

Pengertian objek penelitian menurut Sugiyono (2006:13) adalah sasaran ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu tentang sesuatu hal objektif, valid, dan reliable tentang sesuatu hal (variabel tertentu).

Adapun menurut Husein Umar (2007:303), pengertian objek penelitian adalah objek penelitian menjelaskan tentang apa atau siapa yang menjadi objek penelitian dilakukan. Bisa juga ditambahkan hal-hal lain jika dianggap perlu .

Dari definisi diatas, dapat disimpulkan bahwa objek penelitian adalah objek yang menjelaskan tentang apa atau siapa yang menjadi objek penelitian dan untuk mendapatkan data dengan tujuan dan kegunaan tertentu tentang sesuatu hal objektif, valid dan reliable.

Objek penelitian yang akan diteliti dalam penelitian ini adalah mengenai Pengaruh Pemeriksaan Pajak dan Penagihan Pajak Terhadap Penerimaan Pajak.

Menurut Hamidi (2007 : 75-76) menyatakan bahwa unit analisis adalah satuan yang diterliti yang bisa berupa individu, kelompok, benda atau suatu latar peristiwa sosial seperti misalnya aktivitas individu atau kelompok sebagai subjek penelitian.

.

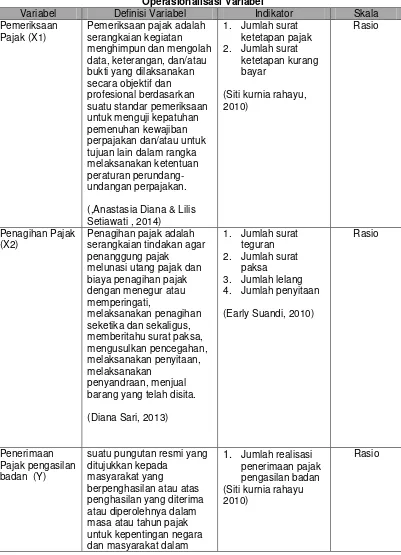

3.2 Operasionalisasi Variabel

[image:36.516.55.456.127.682.2]Sugiyono (2012:38), menjelaskan bahwa variabel penelitian adalah Segala sesuatu yang berbentuk apa saja yang ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh informasi tentang hal tersebut, kemudian ditarik kesimpulan.

Tabel 3.1

Operasionalisasi Variabel

Variabel Definisi Variabel Indikator Skala Pemeriksaan

Pajak (X1)

Pemeriksaan pajak adalah serangkaian kegiatan menghimpun dan mengolah data, keterangan, dan/atau bukti yang dilaksanakan secara objektif dan profesional berdasarkan suatu standar pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban perpajakan dan/atau untuk tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang-undangan perpajakan.

(,Anastasia Diana & Lilis Setiawati , 2014)

1. Jumlah surat ketetapan pajak 2. Jumlah surat

ketetapan kurang bayar

(Siti kurnia rahayu, 2010)

Rasio

Penagihan Pajak (X2)

Penagihan pajak adalah serangkaian tindakan agar penanggung pajak

melunasi utang pajak dan biaya penagihan pajak dengan menegur atau memperingati,

melaksanakan penagihan seketika dan sekaligus, memberitahu surat paksa, mengusulkan pencegahan, melaksanakan penyitaan, melaksanakan

penyandraan, menjual barang yang telah disita.

(Diana Sari, 2013)

1. Jumlah surat teguran 2. Jumlah surat

paksa

3. Jumlah lelang 4. Jumlah penyitaan

(Early Suandi, 2010)

Rasio

Penerimaan Pajak pengasilan badan (Y)

suatu pungutan resmi yang ditujukkan kepada

masyarakat yang

berpenghasilan atau atas penghasilan yang diterima atau diperolehnya dalam masa atau tahun pajak untuk kepentingan negara dan masyarakat dalam

1.

Jumlah realisasi penerimaan pajak pengasilan badan (Siti kurnia rahayu 2010)hidup berbangsa dan bernegara sebagai suatu kewajiban.

(Siti resmi, 2003)

3.3 Sumber Data dan Teknik Pengumpulan Data 3.3.1 Sumber Data

Untuk menunjang hasil penelitian, maka sumber data yang dibutuhkan dalam penelitian ini yaitu data sekunder.

Menurut Umi Narimawati (2008:21) data sekunder adalah data yang diperoleh dari pihak perusahaan, yang biasanya sudah tersedia dalam bentuk laporan perusahaan. Data sekunder biasanya digunakan sebagai pendukung data primer, oleh karena itu kita tidak dapat hanya menggunakan data sekunder sebgai satu-satunya sumber informasiuntuk menyelesaikan penelitian kita.

3.3.2 Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah:

1) Observasi

Pada tahap ini penulis melakukan pengamatan secara langsung dilokasi untuk memperoleh data yang diperlukan. Observasi dilakukan dengan mengamati kegiatan Kantor Pelayanan Pajak yang berhubungan dengan variabel penelitian. Hasil dari Observasi dapat dijadikan data pendukung dalam menganalisis dan mengambil kesimpulan.

2) Riset Internet

Pengumpulan data berasal dari situs-situs terkait untuk memperoleh tambahan literatur, jurnal dan data lainnya yang berkaitan dengan penelitian ini.

3.4 Populasi, Sampel dan Tempat serta Waktu Penelitian 3.4.1 Populasi

Menurut Sugiyono (2008:61), pengertian dari populasi adalah sebagai populasi adalah wilayah generalisasi yang terdiri atas: obyek/ subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh penelitian untuk dipelajari dan kemudian ditarik kesimpulannya.

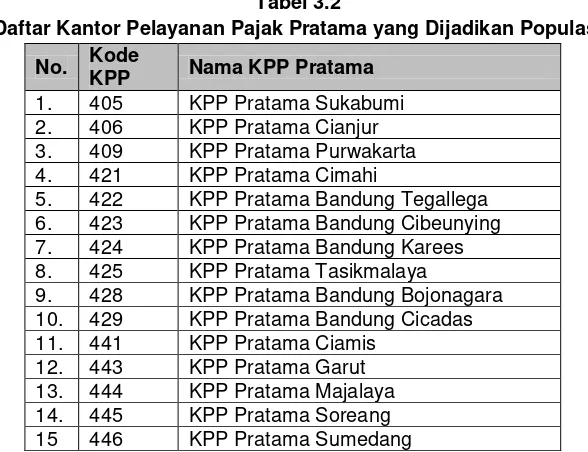

[image:37.516.109.403.451.677.2]Dari pengertian populasi diatas maka populasi dalam penelitian ini adalah laporan pajak seluruh KPP Pratama yang terdaftar di Kantor Wilayah DJP Jabar 1 yaitu 15 KPP Pratama dengan 6 periode persemester dalam pertahun , jadi populasi dalam penelitian ini sebanyak 180 data.

Tabel 3.2

Daftar Kantor Pelayanan Pajak Pratama yang Dijadikan Populasi

No. Kode

KPP Nama KPP Pratama

1. 405 KPP Pratama Sukabumi 2. 406 KPP Pratama Cianjur 3. 409 KPP Pratama Purwakarta 4. 421 KPP Pratama Cimahi

5. 422 KPP Pratama Bandung Tegallega 6. 423 KPP Pratama Bandung Cibeunying 7. 424 KPP Pratama Bandung Karees 8. 425 KPP Pratama Tasikmalaya

9. 428 KPP Pratama Bandung Bojonagara 10. 429 KPP Pratama Bandung Cicadas 11. 441 KPP Pratama Ciamis

3.4.2 Penarikan Sampel

Untuk menentukan jumlah sampel yang akan diolah dari sejumlah populasi, maka perlu dilakukan teknik pengambilan sampel yang tepat.

Menurut Sugiyono (2008:62) sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut.

Menurut Sugiyono (2008:62) pengertian teknik sampling adalah Teknik sampling merupakan teknik pengambilan sampel.

Untuk menentukan sampel yang akan diteliti terdapat berbagai teknik sampling yang dapat digunakan. Untuk teknik pengambilan sampel yang akan dilakukan oleh penulis yang sesuai dengan judul yang diteliti adalah nonprobability sampling.

Menurut Sugiyono (2008:66) pengertian nonprobability sampling adalah teknik pengambilan sampel yang tidak memberi peluang/ kesempatan yang sama bagi setiap unsur atau anggota populasi untuk menjadi sampel.

Jenis nonprobability sampling yang dipilih oleh penulis adalah sampling purposive. Menurut Sugiyono (2008:68) yang dimaksud dengan sampling purposive adalah teknik penentuan sampel dengan pertimbangan tertentu.

Berdasarkan pengertian purposive sampling menurut para ahli diatas, maka untuk menentukan sampel dalam penelitian ini harus berdasarkan kriteria-kriteria yang cocok untuk dikumpulkan datanya. Kriteria-kriteria dalam penelitian ini adalah sebagai berikut :

1. Kantor Pajak Pratama yang sudah terdaftar di Kantor Wilayah DJP Jabar 1. 2. Laporan Pajak KPP Pratama tersebut sudah diaudit.

3. KPP Pratama tersebut mempunyai data mengenai Jumlah SKPKB Pemeriksaan Pajak, Jumlah Surat Paksa Penagihan Pajak dan Jumlah Realisasi Penerimaan Pajak Penghasilan Badan.

3.4.3 Tempat dan Waktu Penelitian 3.4.3.1 Tempat Penelitian

Untuk memperoleh data dan informasi yang berkaitan dengan masalah yang diteliti, maka penulis mengadakan penelitian di Kantor Wilayah Direktorat Jenderal Pajak Jawa Barat 1, yang beralamat di Jl. Asia Afrika No. 114, Lengkong, Kota Bandung.

3.4.3.2 Waktu Penelitian

Adapun waktu pelaksanaan penelitian pada Kantor Wilayah Direktorat Jenderal Pajak Jawa Barat 1 yang dilaksanakan pada bulan Maret 2016 sampai dengan Juni 2016.

3.5 Metode Pengujian Data

Metode pengujian data yang dipakai dalam penelitian ini adalah Uji Asumsi Klasik. Pengujian asumsi klasik dilakukan agar nilai parameter model penduga yang digunakan dinyatakan valid. Pengujian asumsi klasik yang harus dipenuhi sebagai syarat BLUE (Best Linear Unbias Estimation) sebagai berikut:

1. Uji Normalitas

Uji normalitas digunakan untuk mengukur data yang didapatkan memiliki distribusi normal sehingga dapat dipakai dalam statistik paramentik.

2. Uji Heteroskedastisitas

Uji heteroskedastisitas adalah untuk melihat apakah kesalahan (error) pada data kita memiliki varian yang sama atau tidak.

3. Uji Autokorelasi

Uji autokorelasi dilakukan jika data berupa data time series, namun jika datanya cross section uji autokorelasi bisa diabaikan.

3.5.1 Metode Analisis Data

1. Analisis Regresi Linier Berganda

yang satu berdasarkan varaiabel yang lain dan dapat juga dipergunakan untuk mengetahui macam korelasinya (positif dan negatifnya).

2. Analisis Korelasi

Menurut Sujana (1989:152) dalam Umi Narimawati (2010:49) menyatakan bahwa pengujian korelasi digunakan untuk mengetahui kuat tidaknya hubungan antara variabel X dan Y, dengan menggunakan pendekatan koefisien korelasi Pearson.

3. Analisis Determinasi

Persentase peranan semua variabel bebas atas semua nilai variabel bebas ditunjukan oleh besarnya koefisien determinasi (R2). Semakin besar nilainya maka menunjukan bahwa persamaan regresi yang dihasilkan baik intuk mengestimasi variabel terikat

4. Pengujian Hipotesis

Dalam penelitian ini yang akan di uji adalah seberapa besar pengaruh sistem modernisasi administrasi perpajakan dan pemeriksaan pajak terhadap kepatuhan wajib pajak. Dengan memperhatikan karakteristik variabel yang akan diuji, maka uji statistik yang akan digunakan adalah melalui perhitungan analisis regresi dan korelasi.

IV. HASIL DAN PEMBAHASAN

4.1 Pengaruh Pemeriksaan Pajak Terhadap Penerimaan Pajak Penghasilan Badan

Hasil penelitian menunjukan bahwa pengaruh variabel Pemeriksaan Pajak (X1), terhadap

Penerimaan Pajak Penghasilan Badan (Y) adalah sebesar -0.029 atau sebesar 2.9% yang menunjukan bahwa arah hubungan berpengaruh negatif. Dapat dilihat dari hasil uji t dimana nilai untuk variabel pemeriksaan pajak sebesar 0.560 dengan sebesar df=n-2 yaitu 12-2 dengan alpha 5% maka di dapat dengan melihat didapat nilai sebesar 1.812 sehingga dapat dismpulkan bahwa nilai dari sebesar 0.560 < 1.812 hal ini menunjukan bahwa H0 diterima artinya dapat disimpulkan bahwa variabel Pemeriksaan Pajak

berpengaruh negatif terhadap Penerimaan Pajak penghasilan Badan pada Kantor Pelayanan Pajak di Kanwil Jawa Barat I.

Hal ini tidak sejalan dengan teori yang dikemukakan oleh Soemarso, S.R (2007:56) menyatakan bahwa pemeriksaan pajak yang tidak efektif maka akan berakibat meningkatnya penerimaan pajak penghasilan badan.

Namun dalam penelitian ini menunjukan bahwa Arah hubungan negatif menunjukan pemeriksaan pajak yang kurang baik akan menghasilkan penerimaan yang tidak sesuai target. Seperti yang sudah di paparkan di pembahasan sebelumnya yang menunjukan bahwa menurunnya atau rendahnya penerimaan pajak penghasilan negatif di akibatkan kurangnya kesadaran masyarakat dalam kewajiban membayar pajaknya serta kurangnya informasi mengenai wajib pajak tertentu, sanksi perpajakan yang sudah dilunasi maupun yang belum dilunasi oleh wajib pajak dan beberapa hal lainnya

Berdasarkan hasil penelitian menjawab fenomena yang telah dikemukan pada bab sebelumnya pada variabel Pemeriksaan pajak tergolong lemah karena beban pemeriksaan pajak yang sangat tinggi. Selain itu, terdapat kendala yang terjadi dalam proses pemeriksaan pajak yaitu kurangnya data dan informasi baik eksternal maupun internal mengenai wajib pajak tertentu. Serta sulitnya peminjaman buku, dokumen, atau catatan wajib pajak, seharunya menurut teori-teori yang dikemukan oleh para ahli, pemriksaan pajak dilakukan oleh fiskus atau orang ketiga untuk menghimpun dan mengolah data, keterangan, dan/atau bukti yang dilaksanakan secara objektif dan profesional berdasarkan suatu standar pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban perpajakan dan/atau untuk tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang-undangan perpajakan. fenomena tersebut menggambarkan bahwa pemeriksaan pajak mempunyai hubungan yang negatif,namun setelah di dapat hasil penelitian ini ternyata terbukti benar bahwa pemeriksaan pajak terhadap penerimaan pajak penghasilan badan memiliki hubungan yang negatif. Di mana ketika semakin rendahnya tingkat pemeriksaan pajak, maka akan semakin meningkat penerimaan pajak penghasilan badan, begitupun dengan sebaliknya.

penghasilan badan tetapi dengan ditingkatkannya proses pemeriksaan pajak tidak bearti bahwa penerimaan pajak penghasilan badan akan meningkat pula.

Hasil penelitian juga di dukung oleh landasan teori pada pembahasan sebelumnya oleh Sukirman (2011) menunjukan bahwa peningkatan penerimaan Pajak Penghasilan Badan secara nominal diperoleh dari tingkatan pemeriksaan yang baik dan efektif.

Jadi dapat di simpulkan bahwa semakin semakin rendahnya tingkat pemeriksaan pajak, maka akan meningkatnya penerimaan pajak penghasilan badan. Karena semakin efektifnya tingkat pemeriksaan pajak maka secara otomatis penerimaan pajak penghasilan badannya tidak akan meningkat.

4.2 Pengaruh Penagihan Pajak Terhadap Penerimaan Pajak Penghasilan Badan

Hasil penelitian menunjukan bahwa Penagihan pajak (X2) terhadap (Penerimaan Pajak

Penghasilan Badan (Y) sebesar 0,604 atau 60.4 %, yang memiliki arah hubungan yang berpengaruh positif. Jika dilihat dari hasil uji t dimana nilai untuk variabel komunikasi sebesar 3.515 dengan sebesar df=n-2 yaitu12-2 dengan alpha 5% maka di dapat dengan melihat didapat nilai sebesar 1.812 sehingga dapat disimpulkan bahwa nilai > dari Penagihan Pajak berpengaruh terhadap Penerimaan Pajak pada Penghasilan Badan pada KPP yang terdaftar di Kantor Pelayanan Pajak di Kanwil Jawa Barat I.

Hal ini sejalan dengan teori yang dikemukakan oleh Waluyo (2010:238) yang menyatakan perkembangan jumlah tunggakan pajak dari waktu ke waktu menunjukan jumlah yang sangat besar. Peningkatan jumlah tunggakan pajak ini belum dapat diimbangi dengan kegiatan pencairannya, Secara umum penerimaan pajak penghasilan badan di bidang perpajakan semakin meningkat, terhadap tunggakan pajak maka dimaksudkan perlu dilaksanakan tindakan penagihan pajak yang mempunyai kekuatan hukum yang memaksa.

Berdasarkan hasil penelitian ini menjawab fenomena yang telah di paparkan pada pembahasan sebelumnya bahwa sulitnya untuk mengetahui perkembangan tunggakan pajak, serta kurangnya pengawasan dalam pembuatan surat teguran dan surat tagihan pajak karena harus meneliti satu per satu Wajib Pajak yang menyebabkan tunggakan pajak berkurang sehingga menyulitkan pengawasan dalam penagihan aktif. Seharunya menurut teori-teori yang dikemukan oleh para ahli, penagihan pajak harus dilakukan secara efektif sehingga dapat meningkatkan target penerimaan pajak penghasilan badan yang sesuai rencana, fenomena tersebut menggambarkan bahwa penagihan pajak dan penerimaan pajak penghasilan badan mempunyai hubungan yang negatif atau berbanding terbalik, namun jika dilihat dari hasil penelitian ini dapat dibuktikan bahwa penagihan pajak dan penerimaan pajak penghasilan badan memiliki hubungan yang positif. Dimana artinya berarti jika semakin efektif tingkat pelaksanaan penagihan pajaknya maka penerimaan pajak penghasilan badannya pun akan semakin meningkat.

Maka hasil penelitian ini mendukung penelitian sebelumnya yang dilakukan oleh Zakiah M syahab dan Hantoro Arief Gisijanto (2009) yang menunjukan bahwa penagihan pajak berpengaruh positif terhadap penerimaan pajak penghasilan badan.

Jadi dapat disimpulkan bahwa adanya pengaruh secara signifikan penagihan pajak terhadap penerimaan pajak penghasilan badan, semakin tinggi pelaksanaan penagihan pajak dan semakin meningkatnya kesadaran wajib pajak dalam membayar tunggakan pajak setelah surat paksa di terbitkan, maka akan berimbas pada meningkatnya penerimaan pajak penghasilan badan.

V. KESIMPULAN DAN SARAN

5.1 KESIMPULAN

Berdasarkan analisis data dan pembahasan yang telah dilakukan penulis mengenai

“Pengaruh Pemeriksaan Pajak dan Penagihan Pajak terhadap Penerimaan Pajak Penghasilan Badan” pada KPP yang terdaftar di DJP Kantor wilayah Jawa Barat I, maka penulis dapat mengambil kesimpulan sebagai berikut:

DJP Jawa Barat periode 2010-2015. Arah hubungan negatif menunjukan pemeriksaan pajak yang kurang baik akan menghasilkan penerimaan yang tidak sesuai target. Namun ada beberapa kendala yang terdapat di dalam pemeriksaan pajak mulai dari kesulitan mencari dokumen-dokumen dari wajib pajak serta sulitnya mencari bukti-bukti yang pada akhirnya banyak wajib pajak yang memerlukan banding dari hasil SKPKB yang sudah di tentukan. 2. Penagihan pajak yang berpengaruh positif dan signifikan terhadap penerimaan pajak

penghasilan badan pada Kantor Pelayanan Pajak Pratama yang terdaftar di Kantor Wilayah DJP Jawa Barat periode 2010-2015. Artinya dengan semakin tinggi tingkat melakukan pelaksanaan penagihan pajak maka penerimaan pajak penghasilan badannya pun akan meningkat sehingga mencapai target yang sudah di rencanakan. Namun terdapat pula kendala dalam proses penagihan pajak seperti surat paksa yang di terbitkan tidak sampai kepada wajib pajak.

5.2 SARAN

Berdasarkan kesimpulan yang telah dikemukakan, maka penulis mengajukan saran sebagai berikut :

1. Saran Praktis

a. Untuk Kantor Pelayanan Pajak Pratama yang terdaftar di Kantor Wilayah DJP Jawa Barat 1.

Berdasarkan hasil penelitian menunjukan adanya pengaruh pemeriksaan pajak dan penagihan pajak terhadap penerimaan pajak penghasilan badan, dan sesuai fenomena yang terjadi pemeriksaan pajak masih tergolong lemah karena kurangnya data dan informasi baik secara internal maupun eksternal mengenai wajib pajak. Begitu pula dengan penagihan pajak yang belum efektif di sebabkan surat paksa yang diterbitkan tidak sampai kepada wajib pajak. Maka DJP Kantor Wilayah Jawa Barat I harus lebih meningkatkan pengawasan terhadap wajib pajak yang belum melunasi kewajiban perpajakannya agar dapat meningkatkan target penerimaan pajak penghasilan badan yang sudah di rencanakan. Begitu halnya dalam proses penagihan pajak harus dipertahankan dan ditingkatkan kembali dengan terus melakukan dengan menegur atau memperingati, melaksanakan penagihan seketika dan sekaligus, memberitahu surat paksa, mengusulkan pencegahan, melaksanakan penyitaan, melaksanakan penyandraan, menjual barang yang telah disita agar penerimaan pajak penghasilan badan pada DJP Kantor Wilayah Jawa Barat I semakin baik.

b. Untuk Wajib Pajak

Wajib pajak disarankan agar mematuhi dan mengikuti setiap peraturan perpajakannya, di karenakan pajak merupakan sumber terbesar penerimaan negara.

c. Saran Akademis ( Bagi Peneliti Lain)

Bagi peneliti lain yang akan melakukan penelitian dalam hal yang sama, disarankan untuk menambah indikator atau variabel lain,metode yang sama ataupun berbeda tetapi unit analisis, populasi, sampel harus berbeda agar diperoleh kesimpulan yang mendukung dan memperkuat teori yang telah dibangun sebelumnya, baik oleh peneliti saat ini atau peneliti-peneliti terdahulu.

VI. DAFTAR PUSTAKA

Anastasia diana & Lilis Setiawati. 2014. Perpajakan-Teori dan Peraturan Terkini. Yogyakarta : ANDI

Andi Supangat.2007. Statistika. Jakarta : Prenada Media Group Bambang, Jatmiko. 2008. Metode Penelitian FE-UNIKOM

Diana Sari. 2013. Konsep Dasar Perpajakan. Bandung : PT Refika Adimata Early Suandy. 2002. Hukum Pajak. Jakarta : Salemba Empat

Imam Ghozali. 2005. Aplikasi Analisis Multivariate dengan program SPSS. Semarang:Badan Penerbit Universitas Diponegoro.

Jarunee Wonglimpiyarat (2010). Economic innovation challenges of financial and John Hutagaol.2007.Perpajakan Isu-Isu Kontemporer.Jakarta: Salemba Empat.

Kurniawan, Pancadan Bagus Pamungkas. 2006. Penagihan Pajak di Indonesia. Malang :Bayumedia Publishing

Mansury. 2010. Pembahasan Perubahan UU PPh Tahun 2000. Yayasan Pengembangan dan Penyebaran Pengetahuan Perpajakan (YP4). Jakarta

Mardiasmo. 2011. Perpajakan Edisi Revisi 2011. Yogyakarta: ANDI.

Masyhuri dan Zainuddin. 2008.Metodologi Penelitian–Pendekatan Praktis dan Aplikatif. Bandung : PT RefikaAditama

Nufransa Wira Sakti dan