ANALISIS PENGARUH SOSIALISASI PERPAJAKAN, KUALITAS PELAYANAN FISKUS DAN SANKSI PERPAJAKAN TERHADAP

KEPATUHAN WAJIB PAJAK ORANG PRIBADI DI KANTOR PELAYANAN PAJAK (KPP) PRATAMA MEDAN TIMUR

TESIS

OLEH:

SARJENI FATMA SARAGIH 107017073/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

ANALISIS PENGARUH SOSIALISASI PERPAJAKAN, KUALITAS PELAYANAN FISKUS DAN SANKSI PERPAJAKAN TERHADAP

KEPATUHAN WAJIB PAJAK ORANG PRIBADI DI KANTOR PELAYANAN PAJAK (KPP) PRATAMA MEDAN TIMUR

TESIS

Untuk Memperoleh Gelar Magister Sains Dalam Program Studi Ilmu Akuntansi Pada

Sekolah Pascasarjana Universitas Sumatera Utara

Oleh

SARJENI FATMA SARAGIH 107017073/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

MEDAN

Judul Penelitian : Analisis Pengaruh Sosialisasi Perpajakan, Kualitas Pealayanan Fiskus, dan Pelaksanaan Sanksi Perpajakan Terhadap Kepatuhan Wajib Pajak Orang Pribadi Dikantor Pelayanan Pajak (KPP) Pratama Medan Timur

Nama Mahasiswa : Sarjeni Fatma Saragih Nomor Pokok : 107017073

Program Studi : Akuntansi

Menyetujui Komisi Pembimbing,

(Dr. Bastari M,SE, MM, BKP)

Ketua Anggota

(Drs. Tapi Andasari Lubis, M.Si, Ak)

Ketua Program Studi Direktur

Tanggal lulus : 28 Agustus 2013 Telah di uji Pada

Tanggal : 28 Agustus 2013

PANITIA PENGUJI TESIS

Ketua : Dr. Bastari M,SE,MM,BKP

Anggota : 1. Dra. Tapi Andasari Lubis, M.Si, Ak

2. Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak 3. Dra. Sri Mulyani, MBA, Ak

Lembar Pernyataan

Judul Tesis

ANALISIS PENGARUH SOSIALISASI PERPAJAKA, KUALITAS PELAYANAN FISKUS DAN SANKSI PERPAJAKAN TERHADAP KEPATUHAN WAJIB PAJAK ORANG PRIBADI DI KANTOR

PELAYANAN PAJAK (KPP) PRATAMA MEDAN TIMUR

Dengan ini penulis menyatakan bahwa tesis ini di susun sebagai syarat untuk memperoleh gelar magister sains pada program studi ilmu akuntansi Sekolah Pascasarjana Universitas Sumatera Utara adalah benar merupakan hasil karya penulis sendiri.

Adapun pengutipan-pengutipan yang penulis lakukan pada bagian – bagian tertentu dari hasil karya oranglain dalam penulisan tesis ini telah penulis cantumkan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulis ilmiah

Apabila dikemudian hari ternyata ditemukan seluruh atau sebagian tesis ini bukan hasil karya penulis sendiri atau adanya plagiat dalam bagian – bagian tertentu, penulis bersedia menerima sanksi pencabutan gelar Akademik yang penulis sandang dan sanksi-sanksi lainnya sesuai dengan peraturan perundangan yang berlaku.

Medan, 28 Agustus 2013

Penulis

Sarjeni Fatma Saragih

ANALISIS PENGARUH SOSIALISASI PERPAJAKA, KUALITAS PELAYANAN FISKUS DAN SANKSI PERPAJAKAN TERHADAP KEPATUHAN WAJIB PAJAK ORANG PRIBADI DI KANTOR

PELAYANAN PAJAK (KPP) PRATAMA MEDAN TIMUR

Sarjeni Fatma Saragih, Dr. Bastari, M.SE, MM, BKP and Drs. Tapi Andasari Lubis, M.Si, Ak

ABSTRAK

Tujuan penelitian ini mengkaji bukti empiris mengenai pengaruh sosialisasi perpajakan, kepatuhan wajib pajak serta sanksi perpajakan terhadap kepatuhan wajib pajak Orang Pribadi di kantor pelayanan pajak Medan Timur, Penelitian ini menggunakan beberapa variabel bebas diantaranya sanksi perpajakan, kualitas pelayanan fiskus serta sanksi perpajakan. Populasi penelitian adalah Wajib Pajak Orang Pribadi di kantor Pelayanan pajak Medan Timur yang berjumlah 73.723.

Pengambilan sampel dilakukan dengan metode Insidential Smpling

sehingga jumlah sampel yang diteliti sebanyak 99 Wajib Pajak OOrang Pribadi.Jenis data primer dan metode pengumpulan data dengan kuesioner.Pengujian hipotesis ini dilakukan dengan analisis Regresi Berganda.

Berdasarka hasil analisis yang dilakukan maka diperoleh kesimpulan bahwa secara simultan variabel sosialisasi perpajakan, kualitas pelayanan pajak, sanksi perpajakan berpengaruh positif terhadap kepatuhan wajib pajak.Hal ini sejalan dengan hipotesis penelitian.Secara parsial Sosialisasi Perpajakan tidak berpengaruh positif terhadap kepatuhan wajib pajak.

THE ANALYSIS OF THE INFLUENCE OF TAX SOCIALIZATION, FISCAL SERVICE QUALITY, AND TAX SANCTION ON THE

COMPLIANCE OF INDIVIDUAL TAXPAYERSAT PRATAMA TAX OFFICE, MEDAN TIMUR

Sarjeni Fatma Saragih, Dr. Bastari, M.SE, MM, BKP and Drs. Tapi Andasari Lubis, M.Si, Ak

ABSTRACT

The objective of the research was to analyze empirical evidence of the influence of tax socialization, compliance of taxpayers and tax sanction imposed on the compliance of individual taxpayers at the Tax Office, Medan Timur. The research used some independent variables such as tax socialization, fiscal service quality, and tax sanction. The population was 7,139 individual taxpayers at the Tax Office, Medan Timur.

The samples consisted of 99 individual taxpayers, using incidental sampling technique. The primary data were gathered by distributing questionnaires. The hypothesis was tested by using multiple regression analysis.

Based on the analysis, it was found that, simultaneously, the variables of tax socialization, tax service quality, and tax sanction had positive influence on the compliance of taxpayers. This was in line with the hypothesis. Partially, tax socialization did not have any positive influence on the compliance of taxpayers.

KATA PENGANTAR

Dengan memanjatkan puji syukur kehadirat Tuhan Yang Maha Esa, karena hanya dengan Rahmat serta karunia dan anugrah yang diberikan-Nya sehingga penulis dapatmenyelesaikan tesis ini yang berjudul “ Analisis pengaruh sosialisasi perpajakan, kualitas pelayanan fiskus dan sanksi perpajakan terhadap kepatuhan wajib pajak orang pribadi di kpp medan timur”. Untuk memenuhi salah satupersyaratan mendapat gelar Magister Sains, pada Program Magister AkuntansiSekolah Pascasarjana Universitas Sumatera Utara.Dalam menyelesaikan tesis ini tentu saja penulis banyak menemui kesulitan ,kendala, dan hambatan. Akan tetapi berkat bantuan bimbingan, petunjuk danmasukan dari berbagai pihak lainnya penulis dapat menyelesaikannya. Untuk itudengan segala kerendahan hati, tulus dan ikhlas penulis mengucapkan terima kasihyang sebesar-besarnya kepada:

1. Bapak Prof. Dr. dr. Syahril Pasaribu, DTM&H, MSc, (CTM), Sp.A.(K),selaku Rektor Universitas Sumatera Utara.

2. Ibu Prof. Dr. Ir. T. Chairun Nisa B, MSc, selaku Direktur SekolahPascasarjana Universitas Sumatera Utara,

3. Ibu Prof. Dr. Ade Fatma Lubis, MAFIS,MBA, Ak., selaku Ketua ProgramStudi Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara, sekaligussebagai Dosen Pembanding yang telah banyak memberikan saran dan kritikyang konstruktif dalam penyempurnaan tesis ini.

4. Ibu Dra. Tapi Anda Sari Lubis, M.Si, Ak selaku Sekretaris Program StudiAkuntansi Sekolah Pascasarjana Universitas Sumatera Utara, sekaligus sebagai Dosen Pembimbing yang telah banyak memberikan saran dan kritikyang konstruktif dalam membimbing penulis sejak awal hingga selesainya tesis ini.

5. Bapak Dr. Bastari, MM, BKP sebagai Dosen Pembimbing yang telah banyak memberikan saran dan kritikyang konstruktif dalam membimbing penulis sejak awal hingga selesainya tesis ini.

6. Ibu Dra. Sri Mulyani, MBA, AK sebagai Dosen Pembanding yang telah banyak memberikan saran dan kritikyang konstruktif dalam penyempurnaan tesis ini.

7. Bapak Drs. Zainul Bahri Torong, M,Si,Ak selaku Dosen Pembandingyang telah banyak memberikan saran dan kritik yang konstruktif dalam penyempurnaan tesis ini

8. Teristimewa buat Ibunda Santa Maria Purba, Ayahanda Drs. Darman Saragih untuk semua pengertian dan kasih sayangnyasehingga penulis dapat menyelesaikan studi pada Sekolah PascasarjanaUniversitas Sumatera Utara.

9. Rekan-rekan Bagian Administrasi di Sekolah Pascasarjana UniversitasSumatera Utara, terima kasih buat kebaikannya, bantuannya, sertaperhatiannya selama penulis menyelesaikan Pendidikan Magister di SekolahPascasarjana Universitas Sumatera Utara.

Penulis menyadari bahwa tesis ini masih jauh dari sempurna baik dari segi penyajian maupun maupun dari segi penyusunannya. Untuk itu penulis sangatmengharapkan kritik dan saran yang bersifat membangun dari para pembaca gunapenyempurnaan tesis ini pada masa yang akan datang.Akhir kata penulis mengucapkan semoga tesis ini bermanfaat bagi parapembaca, khususnya bagi rekan mahasiswa dan mahasiswi.

Medan, Agustus 2013

DAFTAR ISI

2.1.5.1. Permasalahan dalam kepatuhan wajib pajak ... 22

2.2. Review penelitian terdahulu (Theoretical mapping) ... 24

4.8. Uji Asumsi Klasik ... 40

4.8.1. Uji Normalitas ... 40

4.8.2. Uji Heterokedastisitas ... 41

4.8.3. Uji Multikolinearitas ... 41

DAFTAR TABEL

No. Judul Halaman

Tabel 1.1. Realisasi Penerimaan Pajak tahun 2011 ... 2

Tabel 1.2. Rasio Kepatuhan Penyampaian SPT PPh 2007-2011 ... 3

Tabel 1.3. Jumlah Wajib Pajak terdaftar Tahun 2007-2011 ... 4

Tabel 1.4. Jumlah Wajib Pajak terdaftar Tahun 2007- 2011 di DJP Indonesia ... 5

Tabel 2.1. Ketentuan nilai tarif sanksi administrasi perpajakan ... 20

Tabel 2.2. Tabel daftar peneliti terdahulu ... 27

Tabel 4.1. Jumlah Wajib Pajak terdaftar pada tahun 2011 di KPP Medan Timur ... 32

Tabel 4.2. Pengambilan sampel responden OP ... 33

Tabel 4.3. Defenisi Operasional Variabel ... 37

Tabel 5.1. Demografi responden ... 44

Tabel 5.2. Statistik Deskriptif Variabel Penelitian... 45

Tabel 5.3. Hasil Output yang memenuhi Syarat Reliabilitas dan Validitas ... 47

Tabel 5.4. Uji Kolmogorov-Smirnov ... 50

Tabel 5.5. Hasil Uji Durbin Watson... 51

Tabel 5.6. Hasil Uji Park ... 53

Tabel 5.7. Uji Multikolinieritas Tolerance ... 54

Tabel 5.8. Uji Korelasi Bivariant ... 54

Tabel 5.9. Uji Simultan/ Uji F ... 56

Tabel 5.10. Uji Parsial/ Uji t ... 57

DAFTAR GAMBAR

No. Judul Halaman

Gambar 2.1. Batas Waktu Pendaftaran bagi Wajib Pajak Orang Pribadi ... 11

Gambar 2.2. Pengenaan Sanksi Pelanggaran Pada Petugas Pajak ... 19

Gambar 3.1. Kerangka Konseptual ... 29

Gambar 5.1. Histogram Standardized Residual ... 49

Gambar 5.2. PP Plot Standardized Residual ... 49

ANALISIS PENGARUH SOSIALISASI PERPAJAKA, KUALITAS PELAYANAN FISKUS DAN SANKSI PERPAJAKAN TERHADAP KEPATUHAN WAJIB PAJAK ORANG PRIBADI DI KANTOR

PELAYANAN PAJAK (KPP) PRATAMA MEDAN TIMUR

Sarjeni Fatma Saragih, Dr. Bastari, M.SE, MM, BKP and Drs. Tapi Andasari Lubis, M.Si, Ak

ABSTRAK

Tujuan penelitian ini mengkaji bukti empiris mengenai pengaruh sosialisasi perpajakan, kepatuhan wajib pajak serta sanksi perpajakan terhadap kepatuhan wajib pajak Orang Pribadi di kantor pelayanan pajak Medan Timur, Penelitian ini menggunakan beberapa variabel bebas diantaranya sanksi perpajakan, kualitas pelayanan fiskus serta sanksi perpajakan. Populasi penelitian adalah Wajib Pajak Orang Pribadi di kantor Pelayanan pajak Medan Timur yang berjumlah 73.723.

Pengambilan sampel dilakukan dengan metode Insidential Smpling

sehingga jumlah sampel yang diteliti sebanyak 99 Wajib Pajak OOrang Pribadi.Jenis data primer dan metode pengumpulan data dengan kuesioner.Pengujian hipotesis ini dilakukan dengan analisis Regresi Berganda.

Berdasarka hasil analisis yang dilakukan maka diperoleh kesimpulan bahwa secara simultan variabel sosialisasi perpajakan, kualitas pelayanan pajak, sanksi perpajakan berpengaruh positif terhadap kepatuhan wajib pajak.Hal ini sejalan dengan hipotesis penelitian.Secara parsial Sosialisasi Perpajakan tidak berpengaruh positif terhadap kepatuhan wajib pajak.

THE ANALYSIS OF THE INFLUENCE OF TAX SOCIALIZATION, FISCAL SERVICE QUALITY, AND TAX SANCTION ON THE

COMPLIANCE OF INDIVIDUAL TAXPAYERSAT PRATAMA TAX OFFICE, MEDAN TIMUR

Sarjeni Fatma Saragih, Dr. Bastari, M.SE, MM, BKP and Drs. Tapi Andasari Lubis, M.Si, Ak

ABSTRACT

The objective of the research was to analyze empirical evidence of the influence of tax socialization, compliance of taxpayers and tax sanction imposed on the compliance of individual taxpayers at the Tax Office, Medan Timur. The research used some independent variables such as tax socialization, fiscal service quality, and tax sanction. The population was 7,139 individual taxpayers at the Tax Office, Medan Timur.

The samples consisted of 99 individual taxpayers, using incidental sampling technique. The primary data were gathered by distributing questionnaires. The hypothesis was tested by using multiple regression analysis.

Based on the analysis, it was found that, simultaneously, the variables of tax socialization, tax service quality, and tax sanction had positive influence on the compliance of taxpayers. This was in line with the hypothesis. Partially, tax socialization did not have any positive influence on the compliance of taxpayers.

BAB 1 PENDAHULUAN

1.1. Latar Belakang

Dalam menjalankan pemerintahan dan pembangunan, pemerintah membutuhkan dana yang tidak sedikit. Dana tersebut dikumpulkan dari segenap potensi sumberdaya yang dimiliki suatu negara baik berupa hasil kekayaan alam, barang-barang yang dikuasai pemerintah, denda-denda atau warisan yang di berikan kepada negara, hibah, wasiat dan iuran masyarakat kepada negara berdasarkan undang-undang (dipaksakan) dengan tidak mendapatkan jasa timbal (kontraprestasi) yang dapat digunakan untuk membayar pengeluaran. Mengingat pentingnya pajak bagi kelangsungan pembangunan adalah wajar bila pemerintah berupaya menggali berbagai potensi pajak sekaligus meningkatkan Tax compliance (kepatuhan pajak) dari masyarakat sebagai dasar yang kuat untuk memperlancar reformasi perpajakan.

Upaya maksimal dari pemerintah untuk menggali lebih jauh penerimaan pajak baik dari aspek kebijakan maupun aspek sistem dan administrasi perpajakan sehingga tidak ada lagi potensi pajak yang luput dari pengenaannya.Sebagaimana yang di kemukakan Rochmat Soemitro (2002) yang menyatakan bahwa tugas yang penting adalah upaya membangkitkan kesadaran pajak (tax consciousness)

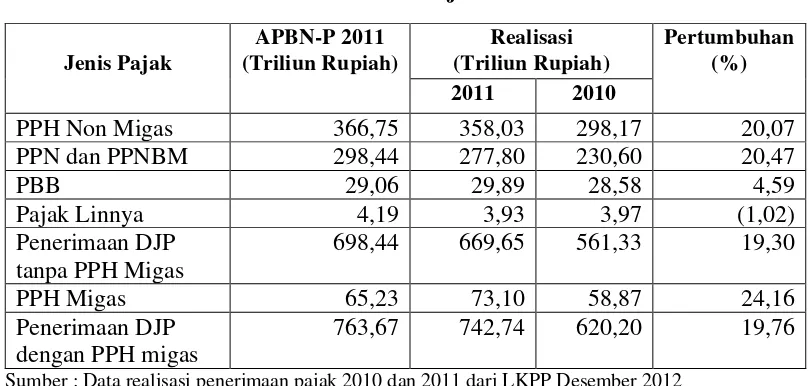

TABEL 1.1

Realisasi Penerimaan Pajak Tahun 2011

Jenis Pajak Sumber : Data realisasi penerimaan pajak 2010 dan 2011 dari LKPP Desember 2012

Dari angka-angka tersebut diatas terlihat bahwa perbandingan realisasi penerimaan pajak pada tahun 2010 dan 2011 rata-rata kenaikan per jenis pajak sebesar 13%. Kondisi tersebut diatas mengakibatkan beban tugas yang di emban oleh aparat perpajakan akan semakin berat.

Peran serta wajib pajak dalam sistem pemungutan pajak sangat menentukan tercapainya rencana penerimaan pajak.Penerimaan pajak yang optimal dapat dilihat dari berimbangnya tingkat penerimaan pajak aktual dengan penerimaan pajak potensial atau tidak terjadi tax gap sebab “besarnya tax gap

wajib pajak dalam penyampaian SPT Tahunan di Indonesia dapat dilihat pada tabel berikut:

TABEL 1.2

Rasio Kepatuhan Penyampaian SPT PPh Tahun 2007 - 2011

Uraian 2007 2008 2009 2010 2011

Wajib Pajak

Terdaftar Wajib SPT

4.231.117 6.341.828 9.996.620 14.101.933 17.694.317

SPT Tahunan PPh 1.278.290 2.097.849 5.413.114 8.202.309 9.332.626 Rasio Kepatuhan 30,21% 33,08% 54,15% 58,16% 52,74% Sumber : hasil dataDJP 2011

Berdasarkan data diatas dapat dilihat bahwa Penyampaian SPT Tahunan PPh pada tahun 2011 mengalami kenaikan di bandingkan dengan tahun 2010 sebesar 1.130.317, Akan tetapi rasio kepatuhan wajib pajak yang menyampaikan SPT Tahunan PPh pada tahun 2011 menurun di bandingkan dengan tahun 2010 sebesar 5,42%.

Menurut laporan tahunan DJP (2011) menurunnya rasio kepatuhan di sebabkan oleh wajib pajak yang melakukan registrasi NPWP hanya untuk mendapatkan fasilitas bebas fiscal luar negeri tanpa memenuhi kewajiban perpajakannya, penambahan wajib pajak pensiunan yang cukup signifikan yang tidak semuanya mengerti pelaporan SPT Tahunan PPh, dan peningkatan yang signifikan terhadap jumlah wajib pajak terdaftar tanpa diikuti oleh pemenuhan kewajiban penyampaian SPT tahunan PPh.Rosdiana dan Irianto (2012) Faktor lain yang ikut menentukan tinggi rendahnya kepatuhan adalah besarnya compliance cost yang harus dikeluarkan oleh wajib pajak.

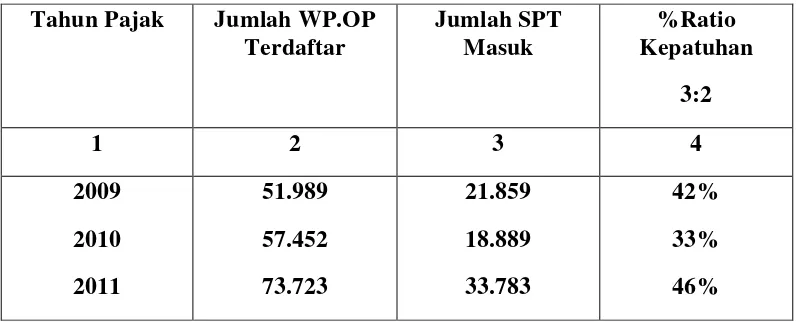

pajak terdaftar. Hal ini sesuai dengan peraturan DJP No.18/PJ/2011, Kantor pusat menetapkan rasio penyampaian SPT Tahunan PPh untuk tingkat Kanwil di luar kanwil madya minimal pencapaiannya 62,5% sehingga semua KPP Pratama dibawah kanwil tersebut juga harus mencapai minimal 62,5%. Saat ini rasio kepatuhan penyampaian SPT PPh orang pribadi di KPP Pratama Medan Timur dalam 4 tahun ditunjukkan pada tabel 1.3 berikut:

Tabel. 1.3

Rasio Kepatuhan Wajib Pajak Orang Pribadi PPh KPP Pratama Medan Timur

Tahun Pajak Jumlah WP.OP Terdaftar Sumber: KPP Pratama Medan Timur

Kesadaran untuk memenuhi kewajiban pajak dapat timbul bila masyarakat memiliki pengetahuan yang baik mengenai Perpajakan yaitu mengapa harus membayar pajak, mengetahui sifat dari pajak, mengetahui sanksinya bila tidak membayar pajak dan hal itu bisa didapat masyarakat khususnya wajib pajak melalui sosialisasi baik berupa penyuluhan maupun periklanan. Kegiatan sosialisasi dalam bentuk penyuluhan mencakup penyebarluasan informasi tentang ketentuan perpajakan yang perlu diketahui oleh masyarakat khususnya wajib pajak guna memenuhi “kewajiban dan hak” wajib pajak di bidang perpajakan.

Laporan Tahunan DJP (2011) Salah satu bentuk sosialisasi yang dapat dilakukan oleh Dirjen Pajak melalui Sensus pajak yang dilaksanakan secara serentak di seluruh wilayah tanah air Indonesia melalui KPP Pratama, periklanan baik di media cetak dan elektronik, berbagai seminar serta mengadakan berbagai lomba melalui lomba penulisan karya tulis hingga slogan perpajakan yang diharapkan dapat membawa pesan moral terhadap pentingnya pajak bagi Negara, meningkatkan pengetahuan masyarakat tentang peraturan perpajakan yang baru dan dapat meningkatkan kepatuhan wajib pajak sehingga meningkatkan penerimaan pajak sesuai target penerimaan yang di tetapkan.

Hingga 2011 Direktorat Jendral pajak mampu menekan ketidak patuhan wajib pajak, sehingga dapat dilihat pada tabel di bawah ini jumlah wajib pajak yang terdaftar dan memiliki NPWP di Direktorat Jendral Pajak sebagai berikut:

TABEL 1.4

Jumlah Wajib Pajak Terdaftar Tahun 2007 – 2011 Di DJP Indonesia Jenis Wajib

Pajak

2007 2008 2009 2010 2011

Bendahara 348.451 379.681 434.355 467.984 507.844 Badan 1.308.160 1.443.570 1.580.287 1.737.459 1.942.811 Jumlah 6.645.060 10.212.067 15.964.392 19.532.627 22.364.559

Sumber: Hasil data DJP 2011

Dari data yang ditunjukkan pada tabel 1.4 dapat dilihat bahwa terdapat peningkatan jumlah wajib pajak orang pribadi terdaftar dan memiliki NPWP namun hal tersebut tidak menunjukkan tingkat yang begitu siknifikanterutama di tahun 2009 sampai 2011, Namun meningkatnya jumlah wajib pajak terdaftar dan memiliki NPWP tidak menjamin wajib pajak tersebut patuh tanpa di ikut sertakan dengan penyampaian dan pelaporan SPT Tahunan wajib pajak tersebut.

Pelayanan yang berkualitas merupakan harapan yang didambakan oleh masyarakat karena Wajib Pajak menganggap bahwa hal itu merupakan “hak” yang harus di peroleh sebagai umpan balik atas pelaksanaan “kewajibannya” dalam membayar pajak. Penegakan hukum di bidang perpajakan adalah tindakan yang dilakukan oleh Fiskus untuk menjamin agar Wajib Pajak dan calon wajib pajak memenuhi ketentuan undang-undang perpajakan seperti menyampaikan SPT, pembukuan dan informasi lain yang relevan serta membayar pajak pada waktunya. Sarana penegakan akibat ketidak patuhan wajib pajak dapat meliputi sanksi atas kelalaian menyampaikan SPT, bunga yang dikenakan atas keterlamabatan pembayaran dan dakwaan pidana dalam hal terjadi penyeludupan pajak.

1.2. Rumusan Masalah

Secara Khusus disini peneliti mengkaji tingkat kepatuhan wajib pajak orang pribadi di KPP Pratama Medan Timur.Variabel yang diperkirakan mempengaruhi tingkat kepatuhan wajib pajak orang pribadi adalah Kurangnya Sosialisasi, Kualitas Pelayanan Fiskus, serta Sanksi perpajakan.Bedasarkan uraian diatas, maka permasalahan yang akan dianalisis dalam penelitan ini adalah:

1. Apakah Sosialisasi perpajakan, Kualitas pelayanan fiskus, Sanksi perpajakan secara Simultan berpengaruh terhadap tingkat kepatuhan wajib pajak dalam pelaporan SPT Tahunan pajak Orang Pribadi di kantor pelayanan pajak (KPP) Pratama Medan Timur?

2. Apakah Sosialisasi perpajakan secara parsial berpengaruh terhadap kepatuhan wajib pajak dalam pelaporan SPT Tahunan pajak WP OP di kantor pelayanan pajak (KPP) Pratama Medan Timur?

3. Apakah Kualitas pelayanan fiskus secara parsial berpengaruh terhadap kepatuhan wajib pajak dalam pelaporan SPT Tahunan pajak WP OP di kantor pelayanan pajak (KPP) Pratama Medan Timur?

4. Apakah Sanksi perpajakan secara parsial berpengaruh terhadap kepatuhan WP OP di kantor pelayanan pajak di kantor pelayanan pajak (KPP) Pratama Medan Timur?

1.3. Tujuan Penelitian

Berdasarkan pokok permasalahan diatas, tujuan dari penelitian ini adalah: 1. Untuk menganalisis dan mendapatkan bukti empiris mengenai

perpajakan berpengaruh secara simultan terhadap tingkat kepatuhan wajib pajak dalam pelaporan SPT tahunan pajak Orang Pribadi.

2. Untuk menganalisis dan mendapatkan bukti empiris mengenai hubungan Sosialisasi perpajakan, kualitas pelayanan pajak, dan sanksi perpajakan berpengaruh secara simultan terhadap tingkat kepatuhan wajib pajak dalam pelaporan SPT tahunan pajak Orang Pribadi.

1.4. Manfaat Penelitian

Manfaat yang diharapkan dari hasil Analisis pengaruh sanksi perpajakan dan kesadaran wajib pajak terhadap kepatuhan wajib pajak di kantor pelayanan pajak pratama (KPP) Medan Timur , yaitu:

1. Bagi Dirjen Pajak, dan bagi Kantor pelayanan pajak pratama secara khusus diharapkan penelitian ini dapat memberikan gambaran serta masukan mengenai perihal variabel-variabel yang perlu diperhatikan dalam upaya untuk meningkatkan kepatuhan wajib pajak orang pribadi.

2. Bagi peneliti, meningkatkan pemahaman dan wawasan peneliti mengenai karakteristik serta variabel-variabel yang mempengaruhi peningkatan kepatuhan wajib pajak orang pribadi.

3. Bagi pihak akademisi dan peneliti lain yang tertarik untuk melakukan kajian di bidang yang sama, diharapkan penelitian ini dapat memberikan bukti empiris dan memberikan sumbangan dalam pengembangan teori perpajakan dan akuntansi keperilakuan

1.5. Originalitas

melakukan penelitian tentang Pengaruh sikap Wajib Pajak pada Pelaksanaan Sanksi denda, pelayanan fiskus, dan kesadaran perpajakan terhadap kepatuhan wajib pajak orang pribadi. Peneliti terdahulu mengambil variabel sikap wajib pajak sebab variabel ini cendrung lebih sesuai serta mampu menggali potensi yang dimiliki wajib pajak orang pribadi dalam langkah-langkah yang diambil dalam hal peningkatan kepatuhan wajib pajak, sedangkan penelitian ini meneliti Pengaruh Variabel Sosialisasi perpajakan, Kualitas Pelayanan Fiskus, dan Sanksi Perpajakan terhadap Kepatuhan Wajib Pajak Orang Pribadi dalam penyampaian SPT Tahunan PPh.

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

2.1.1. Pengertian Wajib pajak

Wajib pajak merupakan orang pribadi atau badan, meliputi pembayaran pajak, pemotongan pajak, yang mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan dan peraturan perundang-undangan perpajakan (Rosdiana dan Irianto, 2011).Wajib pajak adalah orang pribadi atau badan yang menurut ketentuan peraturan perundang-undangan perpajakan ditentukan untuk melakukan kewajiban perpajakan, termasuk pemungutan pajak atau pemotong pajak tertentu.Wajib pajak bisa berupa wajib pajak orang pribadi atau wajib pajak badan. Wajib pajak pribadi adalah setiap orang pribadi yang memiliki penghasilan diatas pendapatan tidak kena pajak (Rahman, 2010)

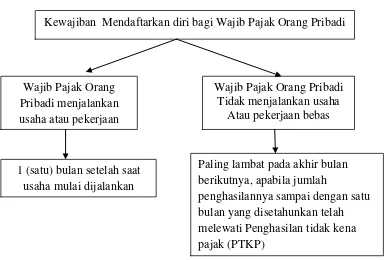

Berdasarkan defenisi wajib pajak diatas maka wajib pajak merupakan Orang pribadi, atau Badan yang menjalankan usaha atau pekerjaan bebas yang mendaftarkan diri yang melakukan penghitungan, pembayaran dan pelaporan sesuai ketentuan perpajakan.(Rosdiana dan Irianto,2011) menggambarkan skema batas waktu pendaftaran menjadi wajib pajak bagi wajib pajak orang pribadi di indonesia sebagai berikut:

Sumber: Buku Tata cara perpajakan hal. 82 (Rosdiana &Edi, 2011)

Gambar 2.1. Batas waktu pendaftaran bagi WP OP di Indonesia

Dalam Prosedur Administrasi Penagihan Perpajakan wajib paja memiliki hak dan tanggung jawab(Rahman, 2010) antara lain:

1.Penagihan

Dalam hal ini wajib pajak mempersiapkan segala dokumen yang berkaitan dengan aspek penagihan pajak .dalam proses penagihan, Wajib pajak mempunyai hak dan kewajiban antara lain:

Kewajiban Mendaftarkan diri bagi Wajib Pajak Orang Pribadi

Wajib Pajak Orang Pribadi menjalankan usaha atau pekerjaan

Wajib Pajak Orang Pribadi Tidak menjalankan usaha

Atau pekerjaan bebas

1 (satu) bulan setelah saat usaha mulai dijalankan

Paling lambat pada akhir bulan berikutnya, apabila jumlah

A. Hak Wajib Pajak/ Penanggung Pajak

• Meminta Juru Sita Pajak memperlihatkan Kartu Tanda

Pengenal Juru sita pajak

• Menerima salinan surat oaksa dan salinan berita acara

penyitaan

• Menentukan urutan barang yang akan dilelang

• Sebelum pelaksanaan lelang wajib pajak diberi kesempatan

terakhir untuk melunasi utang pajak termasuk biaya penyitaan, iklan, pembatalan lelang, dan melaporkan pelunasan tersebut kepada kepala KPP yang bersangkutan • Lelang tidak akan dilaksanakan apabila wajib pajak

melunasi utang pajak dan biaya penagihan pajak sebelum pelaksanaan lelang.

B. Kewajiban Wajib Pajak

• Membantu juru sita pajak dalam melaksanakan tugasnya • Memperbolehkan juru sita pajak memasuki ruangan, tempat

usah/ tempat tinggal wajib pajak

• Memberikan keterangan lisan atau tertulis yang di perlukan • Barang yang disita dilarang dipindahtangankan,

2.1.2. Sosialisasi Perpajakan 2.1.2.1. Pengertian Sosialisasi

Kegiatan penyuluhan pajak memiliki peranan dan andil yang cukup peting dalam mensosialisasikan pajak ke seluruh wajib pajak.Berbagai media diharapkan mampu menggugah kesadaran masyarakat untuk patuh terhadap pajak dan membawa pesan moral terhadap pentingnya pajak bagi Negara.Berbagai media diharapkan mampu menggugah kesadaran wajib pajak dan meningkatkan kepatuhan wajib perpajakan Wajib pajak baik wajib pajak badan maupun orang pribadi dalam rangka meningkatkan jumlah penerimaan Negara.

Ritcher Jr, (1987) Sosialisasi adalah proses seseorang memperoleh pengetahuan, keterampilan dan sikap agar dapat berfungsi sebagai orang dewasa dan sekaligus sebagai pemeran aktif dalam suatu kedudukan atau peranan tertentu di masyarakat.

Broom dan Seznic (1961) menyatakan bahwa sosialisasi adalah proses membangun atau menanamkan nilai-nilai kelompok pada diri seseorang. Dari beberapa pendapat diatas dapat ditarik kesimpulan beberapa pengertian pokok sosialisasi sebagai berikut:

a. Sosialisasi adalah proses yang berlangsung sepanjang hidup manusia b. Dalam sosialisasi terjadi saling mempengaruh antara individu beserta

segala potensi kemanusiaan masyarakat beserta kebudayaannya.

d. Hasil sosialisasi adalah berkembangnya kepribadian seseorang menjadi suatu pribadi yang unik, sedangkan kebudayaan masyarakat juga terpelihara dan berkembang melalui proses sosialisasi.

Pajak memiliki pengertian iuran rakyat kepada kas Negara berdasarkan undang undang dengan tidak mendapat jasa timbal yang langsung dapat ditunjuk yang digunakan untuk keperluan Negara bagi sebesar-besarnya kemakmuran rakyat yang di pungut oleh lembaga tertentu yang di hunjuk (Ditjen Pajak) berdasarkan KUP dalam Djoko Muljono, 2010.

Sesudah mengetahui arti sosialisasi dan pajak diatas, maka dapat diuraikan pengertian sosialisasi perpajakan sebagai suatu upaya dari Direktorat Jendral Pajak untuk memberikan pengertian, informasi dan pembinaan kepada masyarakat pada umumnya dan wajib pajak pada khususnya, mengenai segala sesuatu yang berhubungan dengan peraturan perundang-undangan perpajakan. Dengan adanya sosialisasi perpajakan yang dilakukan oleh Ditjen Pajak diharapkan akan dapat terciptanya partisipasi yang efektif dari masyarakat dan wajib pajak dalam memenuhi hak dan kewajibannya sehingga memungkinkan lestarinya suatu kesadaran perpajakan.

2.1.2.2. Bentuk-Bentuk Sosialisasi

a. Sosialisasi Primer dialami individu pada masa kanak-kanak terjadi dalam lingkungan keluarga, individu tidak dapat menghindar untuk menerima dan menginternalisasikan cara pandang keluarga.

b. Sosialisasi sekunder berkaitan dengan ketika individu mampu untuk berinteraksi dengan orang lain selain keluarganya. Dalam sosialisasi skunder terdapat proses sosialisasi dan desosialisasi, dimana keduanya merupakan proses yang berkaitan satu sama lain. Resosialisasi berkaitan dengan pengajaran dan penanaman nilai-nilai yang berbeda dengan nilai-nilai yang pernah dialami sebelumnya untuk penguatan dalam penanaman nilai-nilai baru tersebut maka desosialisasi terjadi dimana diri individu yang lama dicabut dan diberi diri yang baru dalam proses resosialisasi. Dalam sosialisasi ini jika individu menghindar dan tidak menerima nilai dan norma-norma yang ada maka individu tersebut akan dikucilkan dari lingkungannya berada.

Seseorang akan mengalami proses sosialisasi yang bersifat terus menerus selama individu tersebut hidup mulai dari anak-anak sampai mereka dewasa. Termasuk pula sosialisasi perpajakan, cepat atau lambat perpajakan harus diketahui dan dipahami oleh semua lapisan masyarakat dalam mempelajari perpajakan.

2.1.2.3. Dimensi Sosialisasi Perpajakan

a. Waktu

Dalam mensosialisasikan pajak Ditjen Pajak dapat menggunakan waktu di setiap kesempatan yang ada, baik dengan mengunjungi ke masing-masing rumah atau tempat usaha, maupun saat wajib pajak sendiri dating ke kantor pajak setempat.

b. Media yang digunakan

Media informasi tentang pajak bersumber dari media massa, namun media luar ruang juga menjadi sumber informasi pajak yang di perhatikan masyarakat, maka sebaiknya media informasi lebih banyak digunakan dalam sosialisasi perpajakan yaitu: Televisi, Koran, Spanduk, media Flyer(spanduk dan poster), Radio, Media Billboard/mini billboard maupun media internet.

c. Bentuk sosialisasi

Bentuk sosialisasi berupa penyampaian materi sosialisasi kepada masyarakat harus lebih ditekankan pada manfaat pajak, Manfaat NPWP dan pelayanan pajak di masing-masing unit.Sosialisasi yang dilakukan kepada masyarakat melalui seminar, diskusi, serta penyuluhan.

d. Informasi yang disampaikan

e. Tujuan dan manfaat sosialisasi

Program yang dilakukan DJP berkaitan dengan kegiatan penyuluhan, seminar pajak serta debat pajak melalui acara tax goes to campus

bertujuan guna menimbulkan pemahaman tentang pajak kepada mahasiswa maupun masyarakat umum.

f. Pengetahuan wajib pajak

Dengan bekal pengetahuan serta melalui sosialisasi perpajakan yang diterima diharapkan dapat meningkatkan kesadaran wajib pajak akan pentingnya membayar pajak untuk meningkatkan pembangunan dan kemakmuran rakyat.

2.1.3. Kualitas Pelayanan Fiskus

Pelayanan adalah cara melayani (membantu mengurus atau menyiapkan segala keperluan yang dibutuhkan seseorang). Sementara itu fiskus adalah petugas pajak. Sehingga pelayanan fiskus dapat diartikan sebagai cara petugas pajak dalam membantu mengurus atau menyiapkan segala keperluan yang dibutuhkan seseorang (dalam hal ini adalah wajib pajak). Tingkat keberhasilan penerimaan pajak selain dipengaruhi oleh tax payer juga di pengaruhi oleh tax policy,tax law

dan tax administratio Prastiantono,1994. Tiga faktor terakhir ini melekat dan dikendalikan oleh fiskus itu sendiri, sedangkan faktor tax payer didominasi dari dalam diri wajib pajak itu sendiri.

memberikan mutu pelayanan yang terbaik kepada wajib pajak.Fiskus diharapkan memiliki kompetensi dalam arti memiliki keahlian (skill), pengetahuan (knowledge), dan pengalaman (experience) dalam hal kebijakan perpajakan, administrasi pajak dan perundang-undangan perpajakan.Selain itu fiskus harus memiliki motivasi yang tinggi sebagai pelayan publik.

Kegiatan yang dilakukan otoritas pajak dengan menyapa masyarakat agar menyampaikan SPT tepat waktu termasuk penyuluhan secara kontinyu melalui berbagai media.Dengan penyuluhan secara terus menerus kepada masyarakat agar mengetahui, mengakui, menghargai, dan menaati ketentuan pajak diharapkan tujuan pajak dapat berhasil.Untuk mengetahui bagaimana pelayanan terbaik yang seharusnya dilakukan oleh fiskus kepada wajib pajak, diperlukan juga pemahaman mengenai hak dan kewajiban sebagai Fiskus. Kewajiban fiskus yang diatur dalam undang-undang perpajakan adalah:

1.Kewajiban untuk membina wajib pajak 2.Kewajiban merahasiakan data wajib pajak 3.Kewajiban melaksanakan putusan

Sementara itu terdapat pula hak-hak fiskus yang diatur dalam undang-undang perpajakan antara lain:

1.Hak menerbitkan NPWP dan NPPKP secara jabatan 2.Hak menerbitkan surat ketetapan pajak

3.Hak menerbitkan surat paksa dan surat perintah melaksankan penyitaan 4.Hak melakukan pemeriksaan dan penyegelan

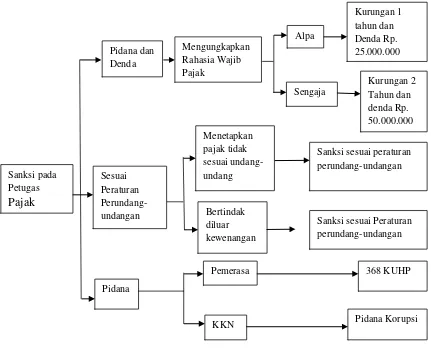

Apabila petugas pajak melakukan kesalahan berkaitan dengan pelaksanaan ketentuan perpajakan, bertindak diluar kewenangannya, menyalahgunakan kekuasaan dengan maksud menguntungkan diri sendiri, dalam hal demikian wajib pajak dapat mengadukan pelanggaran yang dilakukan pegawai pajak (fiskus) tersebut kepada unit sub pelayanan dan Humas Ditjen Pajak Departemen Keuangan. Djoko muljono dalam bukunya Hukum Pajak (2010) menyatakan Berbagai kesalahan oleh petugas pajak dapat dikenakan sanksi pidana atau denda maupun sanksi administratif, dapat dilihat pada gambar berikut ini:

Sumber: Buku Hukum Pajak Hal. 15 (Djoko Muljiono, 2010)

Upaya peningkatan kualitas pelayanan meliputi segala jenis pelayanan yang berhubungan dengan proses pemenuhan kewajiban maupun hak wajib pajak dibidang perpajakan misalnya kebersihan ruangan dan pendingin ruangan (AC) yang dapat memberikan kenyamanan bagi wajib pajak, kelengkapan peralatan dan perlengkapan ruangan lainnya seperti pengeras suara dan papan petunjuk ruangan yang memudahkan wajib pajak dalam memenuhi kewajiban perpajakannya, kemudahan tata cara pembayaran, kecakapan petugas pajak dalam melayani hingga penampilan petugas pajak.

2.1.4. Sanksi Perpajakan

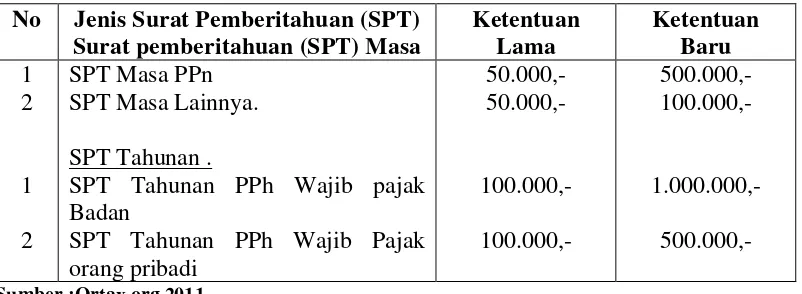

Sanksi perpajakan merupakan jaminan bahwa ketentuan peraturan perundang-undangan perpajakan (Norma Perpajakan) akan dituruti, ditaati, di patuhi, dengan kata lain sanksi perpajakan merupakan alat pencegah agar wajib pajak tidak melanggar norma perpajakan Mardiasmo (2006). Seorang wajib pajak akan memenuhi kewajiban perpajakannya bila memandang bahwa sanksi perpajakan akan lebih banyak merugikannya. Sejak 1 Januari 2008 pengenaan tarif sanksi administrasi terbaru dapat dilihat pada tabel berikut:

Tabel. 2.1. Perubahan Ketentuan Nilai Tarif Sanksi Administrasi Denda Perpajakan

No Jenis Surat Pemberitahuan (SPT) Surat pemberitahuan (SPT) Masa

Ketentuan

SPT Tahunan PPh Wajib pajak Badan

SPT Tahunan .

Seorang wajib pajak akan memenuhi kewajiban perpajakannya bila memandang bahwa sanksi perpajakan akan lebih banyak merugikannya. Sanksi perpajakan dapat diukur sebagai berikut:

1. Sanksi administrasi

Sanksi Administrasi dikenakan bagi pelanggaran aturan perpajakan ringan, dalam undang – undang perpajakan sanksi administrasi dapat dibedakan dalam 3 kelompok yaitu:

a. Denda

Denda dikenakan terhadap keterlambatan pelaporan atau penyampaian surat pemberitahuan (SPT) Pajak penghasilan (PPh), tidak membuat faktur pajak atau membuat tetapi tidak tepat waktu, tidak mengisi faktur pajak, melaporkan tidak sesuai masa penerbitan faktur pajak (PPn).

b. Bunga

Bunga dikenakan terhadap pajak yang tidak atau kurang bayar. c. Kenaikan

Kenaikan dikenakan terhadap hasil pemeriksaan terkait dengan pengungkapan ketidak benaran yang berhubungan dengan pembukuan, data SPT yang tidak benar, NPWP, jabatan, kewajiban terkait pemeriksaan, tidak menyampaikan SPT dan sebagainya.

2. Sanksi Pidana

perundang-undangan perpajakan khususnya yang tercantum dalam ketentuan umum dan tata cara perpajakan Siti Resmi, (2009).

2.1.5. Kepatuhan Wajib Pajak

Pengertian kepatuhan pajak (tax compliance) adalah bahwa wajib pajak mempunyai kesediaan untuk mematuhi kewajiban pajaknya sesuai aturan yang berlaku tanpa perlu diadakannya pemeriksaan, investigasi seksama (obtrusiveinvestigation), peringatan atau pun ancaman dan penerapan sanksi baik hukum maupun administrasi Loebbecke, (2003).James dan Alley, (1999) mengemukakan kepatuhan wajib pajak sebagai suatu tingkatan dimana seorang wajib pajak memenuhi peraturan perpajakan di negaranya. Pendapat lain tentang kepatuhan wajib pajak jugadikemukakan oleh Kiryanto (2000), seperti dikutip oleh Jatmiko (2006) yangmenyatakan suatu iklim kepatuhan wajib pajak adalah :

1. wajib pajak paham dan berusaha memahami UU Perpajakan 2. mengisi formulir pajak dengan benar

3. menghitung pajak dengan jumlah yang benar 4. membayar pajak tepat pada waktunya

pemenuhan kewajiban perpajakan itu dilakukan sendiri oleh wajib pajak atau dengan bantuan praktisi perpajakan profesional.

2.1.5.1. Permasalahan Dalam Kepatuhan Wajib Pajak

Beberapa peneliti kepatuhan pajak menggunakan konsep Theory of planned Behavior (ajzen, 1991) untuk menjelaskan prilaku kepatuhan pajak wajib pajak. Berdasarkan teori ini, prilaku individu untuk tidak atau patuh terhadap ketentuan perpajakan di pengaruhi oleh niat berperilaku dan niat berperilaku tidak atau patuh di pengaruhi oleh tiga factor yaitu: 1) behavioral belief yaitu keyakinan akan hasil dari suatu perilaku (outcome belief) yang membentuk variabel sikap (attitude), 2)

normative belief yaitu keyakinan individu terhadap harapan normatif yang menjadi rujukannya yang membentuk variabel normative subjektif (subjective norm), dan 3) Control belief yaitu keyakinan/persepsi individu tentang keberadaan hal-hal yang mempengaruhi (menghambat atau mendukung) perilaku yang membentuk variabel kontrol perilaku yang dipersepsikan (perceived behavioralcontrol).

Penyebab wajib pajak tidak patuh bervariasi, sebab utama adalah penghasilan yang diperoleh wajib pajak yang utama ditujukan untuk memenuhi kebutuhan hidupnya.Timbulnya konflik antara, kepentingan diri sendiri dan kepentingan negara.Sebab lain adalah wajib pajak kurang sadar tentang kewajiban bernegara, tidak patuh pada aturan, kurang menghargai hukum, tingginya tarif pajak, dan kondisi lingkungan sekitar (Jatmiko, 2006).

negara dengan menyerahkan sebagian hartanya kepada negara dengan sukarela.Usaha yang dilakukan wajib pajak untuk meloloskan diri dari pajak merupakan usaha yang disebut perlawanan terhadap pajak.Berbagai bentuk perlawanan sebagai bentuk reaksi ketidak cocokan ataupun ketidak puasan terhadap diberlakukannya pajak sering kali diwujudkan dalam bentuk perlawanan pasif dan perlawanan aktif.

Pendekatan yang lazim digunakan untuk menganalisis kepatuhan pajak yaitu:

1. Pendekatan Ekonomi

Menurut pendekatan ekonomi kepatuhan perpajakan merupakan manifestasi prilaku manusia rasional yang membuat keputusan berdasarkan evaluasi antara manfaat dan biaya.Faktor yang menentukan kepatuhan dalam pendekatan ini adalah tingkat tarif, Struktur Sanksi, dan kemungkinan terdeteksi oleh hukum.

2. Pendekatan Psikologis

Menyatakan perilaku kepatuhan pajak di pengaruhi oleh faktor-faktor dan cara pandang seseorang mengenai moralitas penyeludupan pajak yang berkaitan dengan ide dan nilai-nilai yang dimilikinya, persepsi dan sikap terhadap probabilitas kemungkinan terdeteksi, kerangka subjektif atas keputusan pajak.

3. Pendekatan Sosiologis

avoidance dan tax evasian adalah sikap terhadap pemerintah, pandangan mengenai penegakan hukum oleh pemerintah, pandangan mengenai keadilan dan sistem perpajakan, kontak dengan kantor pajak dan karakteristik demografi.

2.2. Review Penelitian Terdahulu (Theoretical Mapping)

Jatmiko (2006) melakukan penelitian mengenai pengaruh Sikap wajib pajak pada pelaksanaan sanksi denda, pelayanan fiskus, dan kesadaran perpajakan terhadap kepatuhan wajib pajak di KPP pratama di kota Semarang. Analisis data dilakukan dengan menggunakan teknik analisis regresi berganda. Hasil penelitian Jatmiko (2006) adalahbahwa sikap wajib pajak terhadap sanksi denda, pelayanan fiskus, Kesadaran Perpajakan berpengaruh signifikan terhadap Variabel kepatuhan wajib pajak.

Rini (2007) melakukan penelitian mengenai Analisis pengaruh Pemeriksaan pajak terhadap tingkat kepatuhan wajib pajak memenuhi kewajiban perpajakan pada kantor pelayanan pajak Kebayoran Dua. Analisis ini dilakukan dengan menggunakan teknik analisis kuantitatif dengan menggunakan formula statistik

paired sampleT-test (dengan pengujian dua sampel yang berpasangan). Hasil penelitian Rini (2006) adalah bahwa terdapat perbedaan rata-rata kepatuhan wajib pajak sebelum dan sesudah pemeriksaan.

(SEM).Hasil penelitian Ritonga (2011) adalah bahwa kesadaran Wajib Pajak Badan berpengaruh signifikan terhadap pelayanan Wajib Pajak.Kepatuhan Wajib Pajak berpengaruh signifikan terhadap kinerja KPP Medan Timur. Pelayanan Wajib Pajak berpengaruh signifikan terhadap kinerja Kantor Pelayanan Pajak. Berbeda dengan penelitian yang dilakukan Ritonga, Penelitian ini meneliti tentang kepatuhan wajib pajak orang pribadi dengan teknik sample kuesioner, dengan menggunakan metode analisis regresi berganda dalam menguji kuesioner penelitian.

Suyatmin (2004) meneliti mengenai Pengaruh Sikap Wajib Pajak terhadap Kepatuhan Wajib Pajak dalam pembayaran pajak bumi dan bangunan: Studi empiris di wilayah KP PBB Surakarta. Analisis ini menggunakan teknik analisis regresi berganda. Hasil Penelitian Suyatmin (2004) adalah bahwa semua variabel bebas yaitu sikap wajib pajak, sanksi denda, pelayanan fiskus, kesadaran bernegara,kesadaran perpajakan memiliki pengaruh yang sinifikan terhadap kepatuhan wajib pajak PBB baik secara parsial maupun simultan.

BAB III

KERANGKA KONSEP DAN HIPOTESIS

3.1. Kerangka Konsep

Secara histori masalah sistem perpajakan selalu didahului dengan menentukan terlebih dahulu kebijakan perpajakan (tax policy), kemudian kebijakan perpajakan tersebut diolah dan ditetapkan dalam undang-undang perpajakan (tax law) dan kemudian barulah dibahas masalah yang menyangkut pemungutan oleh aparat perpajakan yang termasuk dalam ruang lingkup administrasi perpajakan (tax administration). Ketiga unsur sistem perpajakan tersebut saling tergantung satu sama lainnya dan untuk mencapai suatu sistem perpajakan yang sehat secara menyeluruh di perlukan kesadaran yang lebih tinggi akan saling keterkaitan unsur-unsur system perpajakan tersebut. Bahkan mereka yang selama ini mengangap salah satu diantara faktor tersebut apakah kebijakan perpajakan ataupun undang-undang perpajakannya yang terpenting, dewasa ini sehingga pada akhirnya kita menyadari kualitas administrasi perpajakan, serta sosialisasi merupakan faktor yang sama pentingnya dengan kerangkanya sendiri.

administratif perpajakan dapat berupa denda, bunga dan kenaikan. Penerapan sanksi disini dimaksudkan untuk memberikan efek jera kepada wajib pajak yang telah lalai dalam pemenuhan kewajiban perpajakannya sehingga dengan diberikannya sanksi administratif wajib pajak akan merasa jera dan mau belajar dari kesalahan yang telah dilakukannya sehingga untuk pemenuhan kewajiban perpajakannya dimasa pajak yang akan datang yang bisa lebih baik lagi.

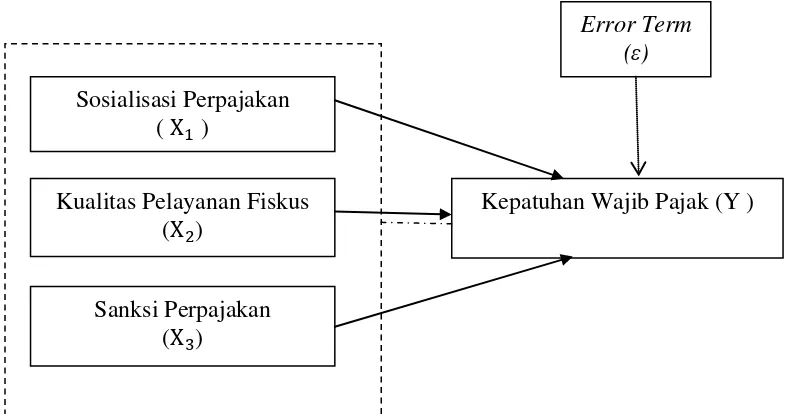

Dengan mengadopsi dari beberapa studi empiris lainnyamaka penelitian ini dapat digambarkan dalam kerangka Konseptual yang diuraikan berikut ini:

Gambar: 3.1. Kerangka Konseptual

3.2. Hipotesis Penelitian

Berdasarkan perumusan masalah dan tinjauan teori serta beberapa kajian empiris yang telah dilakukan oleh peneliti-peneliti sebelumnya, maka hipotesis penelitian ini adalah sebagai berikut:

Sosialisasi Perpajakan ( X1 )

Kualitas Pelayanan Fiskus (X2)

Sanksi Perpajakan (X3)

Kepatuhan Wajib Pajak (Y )

1. Sosialisasi perpajakan, Kualitas pelayanan Fiskus, dan Sanksi perpajakan secara simultan berpengaruh signifikan terhadap Kepatuhan Wajib Pajak Orang pribadi.

2. Sosialisasi Perpajakan secara parsial berpengaruh signifikan terhadap kepatuhan wajib pajak orang pribadi.

3. Kualitas pelayanan fiskus secara parsial berpengaruh signifikan terhadap kepatuhan wajib pajak orang pribadi.

BAB IV

METODE PENELITIAN

4.1. Jenis Penelitian

Jenis penelitian ini merupakan penelitian kausal (causal) dengan teknik

survey Umar (2008) menyebutkan desain kausal berguna untuk menganalisis bagaimana suatu variabel mempengaruhi variabel lain, dan juga berguna pada penelitian yang bersifat eksperimen, dimana variabel independennya diperlakukan secara terkendali oleh peneliti untuk melihat dampaknya pada variabel dependennya secara langsung. Erlina (2011) Teknik survey merupakan teknik dari penelitian dimana informasi/data dikumpulkan dengan menggunakan kuesioner. Survei adalah metode pengumpulan data primer dengan memberikan pertanyaan-pertanyaan kepada responden individu.

4.2. Lokasi Penelitian

Lokasi Penelitian yaitu pada Kantor Pelayanan Pajak Pratama (KPP) Medan Timur yang mencakup 3 (tiga) wilayah Kecamatan yaitu kecamatan Medan Tembung, Medan Timur, dan Medan Perjuangan

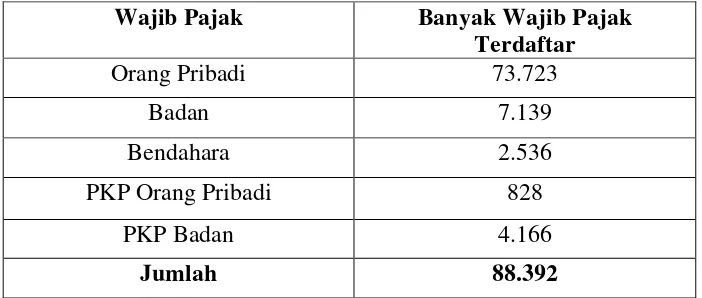

4.3. Populasi dan Sampel

(KPP) Medan Timur. Rincian jumlah wajib pajak terdaftar di KPP Medan Timur dapat dilihat pada tabel berikut:

Tabel 4.1.

Jumlah wajib pajak terdaftar pada tahun 2011 di KPP medan Timur

Wajib Pajak Banyak Wajib Pajak

Terdaftar

Orang Pribadi 73.723

Badan 7.139

Bendahara 2.536

PKP Orang Pribadi 828

PKP Badan 4.166

Jumlah 88.392

Sumber: Kantor Pelayanan Pajak Pratama Medan Timur 2011

Berdasarkan data dari KPP Medan timur, hingga akhir 2011 tercatat sebanyak 73.723 wajib pajak orang pribadi yang merupakan wajib pajak orang pribadi yang aktif. Tidak semua wajib pajak orang pribadi aktif ini menjadi obyek dalam penelitian ini.Karena jumlahnya sangat besar dan guna efisiensi waktu dan biaya.

Untuk menentukan ukuran sampel wajib pajak orang pribadi efektif yang terdaftar di Kantor Pelayana Pajak Pratama Medan Timur digunakan rumus

Slovin, Riduwan (2005) yaitu sebagai berikut:

n =

�1+��2

... (1)

e = persentase kesalahan yang dapat ditolerir akibat ketidak telitian pengambilan sampel adalah 0,1

n = 73.723

1+73.723 (0,1)2 = 99,05 dibulatkan menjadi 99

Jumlah sampel yang diambil dalam penelitian ini adalah sebanyak 99 wajib pajak orang pribadi.Pengambilan sampel dilakukan dengan MetodeNon Probabilty Sampling dengan penarikanInsidential sampling.Insidential

Samplingadalah teknik sampling atau teknik pengambilan sampel yang

memberikan peluang kepada siapa saja yang dianggap cocok untuk dijadikan objek penelitian.Pengambilan besaran sampel responden untuk penelitian dari tiga kecamatan yang terdapat di KPP Medan Timur ditunjukkan pada tabel berikut:

Tabel 4.2.

Pengambilan Sampel Responden WP OP di KPP medan timur

Kecamatan Sub Populasi Besar Sampel

Medan Perjuangan 12.288 16

Medan tembung 24.574 33

Medan Timur 36.861 50

JUMLAH 73.723 99

4.4. Metode Pengumpulan Data

Kuesionerpenelitian disusun berdasarkan masing-masing variabel sesuai dengan indikatornya, sehingga terdapat empat kuesioner dalam penelitian ini yaitu kuesioner sosialisasi perpajakan, Kuesioner kualitas pelayanan, kuesioner sanksi perpajakan, dan kuesioner kepatuhan wajib pajak. Angket penelitian mengadopsi dari angket penelitian yang dibuat oleh Jatmiko (2006) untuk kuesioner Sanksi Perpajakan dan Kepatuhan wajib pajak yang telah di modifikasi. Sedangkan kuesioner sosialisasi pajak, Kualitas pelayanan fiskus, peneliti buat sendiri. Jawaban-jawaban responden diberi nilai/ skor menggunakan skala Likert.Untuk mengukur pendapat responden digunakan skala lima angka yaitu mulai angka 5 untuk pendapat sangat setuju (SS) dan angka 1 untuk sangat tidak setuju (STS). Perinciannya adalah sebagai berikut:Angka 1 = Sangat Tidak Setuju (STS), Angka 2 = Tidak Setuju (TS), Angka 3 = Tidak Pasti (TP), Angka 4 = Setuju (S), Angka 5 = Sangat Setuju (SS)

bahwa angket mampu mengukur apa yang seharusnya di ukur. Syarat minimum yang harus dipenuhi agar angket dikatakan valid/sahih adalah lebih besar dari 0,239 Ghozali (2006).

4.5. Defenisi Operasional

Pada bagian ini akan dijelaskan mengenai defenisi operasional variabel yang dipergunakan dalam penelitian ini.Variabel terikat (dependent variable) dalam penelitian ini adalah Kepatuhan Wajib Pajak, sedangkan variabel bebas (independent variable) adalah Sosialisasi perpajakan, Pelayanan Fiskus dan Saksi Perpajakan terhadap wajib pajak orang pribadi, kesadaran wajib pajak dalam pelaporan pajak wajib pajak orang pribadi.

1. Kepatuhan wajib pajak (Y)

Kepatuhan wajib pajak adalah suatu keadaan dimana Kesediaan wajib pajak memenuhi kewajiban perpajakan serta mengikuti segala ketentuan dan aturan yang berlaku berdasarkan undang-undang perpajakan yang diukur dengan. Menghitung, megisi SPT dengan benar, tidak pernah mendapat surat teguran dan tepat waktu melaporkan pajak yang harus di bayar. Variabel ini diukur dengan menggunakan Skala Likert 5 point untuk 5 pertanyaan

2. Sosialisasi Perpajakan (X1)

3. Kualitas pelayanan perpajakan (X2)

Kualitas pelayanan perpajakan adalahaktivitas kasat mata antara konsumen dan Petugas Fiskus dalam Menyediakan jasa terbaik untuk mengurus, membantu, dan menyediakan segala keperluan yang dibutuhkan seseorang/wajib pajak yang diukur dengan Fasilitas fisik yang tersedia, kemampuan petugas melakukan layanan, sikap petugas, kesediaan petugas (Fiskus), Keramahan dan kesopanan, perasaan aman Wajib pajak saat diberikan pelayanan.Variabel ini diukur dengan Skala Likert 5 point untuk 7 pertanyaan.

4. Sanksi Perpajakan(X3)

Tabel 4.3.

Defenisi Operasional Variabel

Nama Variabel

Defenisi Indikator Skala

Pengukuran

Sosialisasi Upaya memberikan - Ketentuanperpajakan Likert Perpajakan Pembinaan, informasi, dan - Seminar perpajakan

(X1) pengertian kepada - Kantor pajak setempat masyarakat/wajib pajak - Media yang digunakan mengenai segala sesuatu - Seminar, penyuluhan peraturan perundang - - Kepedulian wajib Pajak undangan perpajakan

Kualitas Meyediakan jasa terbaik - Fasilitas fisik, Jam kerja Likert Pelayanan untuk mengurus, membantu - Kemampuan petugas

Perpajakan dan menyediakan segala melakukan layanan (X2) keperluan yang dibutuhkan - Sikap petugas

Seseorang/wajib pajak. - Kesedian petugas (Fiskus) - Keramahan dan Kesopanan - Memahami serta perhatian - Waktu

Sanksi Jaminan ketentuan - Melaporkan pajak tepat Likert perpajakan peraturan perundang - waktu

(X3) undangan perpajakan yang - Pemberian Sanksi merupakan alat pencegah - Pembayaran Sanksi agar wajib pajak tidak serta pajak kurang bayar melanggar norma pajak - Penerbitan surat teguran

- Penyetoran Pajak - Pengisian SPT - Pajak terutang

Kepatuhan Kesediaan mengikuti segala - Membayar pajak Likert Wajib Pajak ketentuan dan aturan yang - Memenuhi kewajiban

(X4) berlaku berdasarkan undang perpajakan

- undang perpajakan - Mengisi SPT dengan benar - Tidak pernah mendapat surat

4.6. Metode Analisis data

Analisis data digunakan untuk menyederhanakan data supaya data lebih mudah di interpretasikan. Analisis ini dilakukan dengan menggunakan teknik analisis regresi berganda dengan tingkat signifikansi 0,05. Analisis ini digunakan untuk mengetahui atau memperoleh gambaran mengenai pengaruh variabel bebas terhadap variabel terikat. Model regresi linear berganda ini dirumuskan sebagai berikut :

Ŷ = �� + ���� + ���� +����+ e ... (2)

Keterangan :

Y = Kepatuhan pelaporan wajib pajak orang pribadi

�� = Konstanta

�1, �2, �3 = Koefisien regresi

X1 = Sosialisasi perpajakan X2 = Kualitas Pelayanan Pajak

X3 = Sanksi Perpajakan

ε = Error Term

4.7. Uji Kualitas Data

Penelitian yang mengukur variabel dengan menggunakan instrument kuesioner harus dilakukan pengujian kualitas data yang di peroleh.Kebenaran data menentukan kualitas hasil penelitian. Ada dua konsep untuk mengukur kualitas data yaitu: reliabilitas dan validitas. Artinya suatu penelitian akan menghasilkan kesimpulan yang bias jika datanya kurang reliable dan kurang valid, sedangkan kualitas data penelitian ditentukan oleh kualitas instrument yang di gunakan untuk mengumpulkan data (Nurlis, 2010).

4.7.1. Uji Validitas

Uji Validitas adalah suatu ukuran yang menunjukkan tingkat ketepatan suatu instrument.Untuk menguji apakah angket yang digunkan memenuhi syarat validitas, pada dasarnya digunakan korelasi Pearson. Cara analisisnya dengan cara menghitung koefisien korelasi antara masing-masing nilai pada nomor pertanyaan dengan nilai total dari nomor pertanyaan tersebut. Selanjutnya koefisien korelasi yang diperoleh masih harus diuji signifikansinya bisa menggunakan uji t atau membandingkannya dengan r tabel dengan asumsi:

1. Bila t hitung > dari t tabel atau r hitung > dari r tabel, maka nomor pertanyaan tersebut valid atau Jika koefisien korelasi r > 0.50 maka instrument dianggap valid, sebaliknya

4.7.2. Uji Reliabilitas

Pengujian reliabilitas instrument dapat dilakukan dengan korelasi Spearman Brown, Yaitu: dimana �� adalah reliabilitas internal seluruh instrument dan rb adalah korelasi Product Moment. Perhitungan Reliabilitas menggunakan

Cronbach Alpha. Jika nilai:

1. Cronbach Alphaatau α > 0.50 maka instrument reliable, sebaliknya

2. Jika Cronbach Alpha α˂ 0.50 maka instrument tidak reliable.

4.8. Uji Asumsi Klasik

Pengujian gejala asumsi klasik dilakukan agar hasil analisis regresi memenuhi kriteria BLUE (Best, Linear, Unbiased Estimator).Uji asumsi klasik ini terdiri dari uji normalitas data, uji autokorelasi, uji heteroskedastisitas dan uji multikolinearitas. Namun karena data yang digunakan adalah data cross section maka uji autokorelasi tidak dilakukan.

4.8.1. Uji Normalitas

Uji normalitas data dilakukan untuk melihat bahwa suatu data terdistribusi secara normal atau tidak. Uji normalitas data dilakukan dengan menggunakan histogram standardized residual dan PP plot standardized residual. Ghozali (2006) mengatakan bahwa uji normalitas data dilihat dari kedua hal tersebut, apabila histogram Standardized residual membentuk kurva normal dan PP

1. Apabila tingkat signifikansi ˂ 0.05 maka distribusi data tidak normal

2. Apabila nilai signifikansi > 0,05 berarti distribusi normal.

4.8.2. Uji Heteroskedastisitas

Heteroskedastisitas terjadi apabila tidak adanya kesamaan deviasi standar nilai variabel dependen pada setiap variabel independen. Bila terjadi gejala heteroskedastisitas akan menimbulkan akibat varians koefisien regresi menjadi minimum dan confidence interval melebar sehingga hasil uji signifikansi statistik tidak valid lagi. Heteroskedastisitas dapat dideteksi dengan uji park. Dalam uji Park, model regresi linier yang digunakan dalam penelitian ini diregresikan untuk mendapatkan nilai residualnya.Kemudian nilai residual tersebut diabsolutkan dan dilakukan regresi dengan semua variabel independen, bila terdapat variabel independen yang berpengaruh secara signifikan pada tingkat signifikansi 5% terhadap residual absolut maka terjadi heteroskedastisitas dalam model regresi ini Sumodiningrat (1996).

4.8.3. Uji Multikolinearitas

hipotesis yang salah.Uji multikolinieritas bertujuan untuk mengidentifikasi ada tidaknya hubungan antara variabel independen dalam model regresi.

Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel bebasnya, Ghozali, (2006).Uji asumsi klasik seperti multikolinearitas dapat dilaksanakan dengan jalan meregresikan model analisis dan melakukan uji korelasi antar independent variabel dengan menggunakan Variance Inflating Factor (VIF). Batas dari VIF adalah 10 dan nilai tolerance value adalah 0,1. Dengan uji asumsi:

1. Jika nilai VIF > dari 10 dan nilai tolerance value < 0,1 maka terjadi multikolinearitas.

2. Jika nilai VIF <dari 10 dan nilai tolerance value >0,1 maka tidak terjadi multikoliniearitas.

4.9. Pengujian Hipotesis 4,9.1. Uji Simultan (Uji F)

Uji f merupakan pengujian terhadap signifikansi model secara simultan atau bersama-sama, yaitu melihat pengaruh dari seluruh variabel bebas terhadap variabel terikat. Untuk menentukan nilai �ℎ����� tingkat signifikan yang digunakan sebesar 5% dengan derajat kebebasan (df) = (k-1) dan (n-k) kriteria sebagai berikut:

a. Jika �ℎ�����>������ maka Ho ditolak. b. Jika �ℎ�����<������ maka Ho diterima.

4.9.2. Uji Parsial (t – test)

Uji t (�����)atau uji parsial digunakan untuk menguji koefisien regresi secara parsial dari variabel bebas terhadap variabel terikat. Untuk menentukan ������, taraf signifikan yang digunakan sebesar 5% dengan derajat kebebasan

(df) = (n-k-1), dimana n merupakan jumlah observasi dan k merupakan jumlah variabel bebas.Pengujian hipotesis dilakukan dengan :

a. Jika �ℎ�����>������ maka Ho ditolak. b. Jika�ℎ�����<������ maka Ho diterima.

Perhitungan nilai �ℎ����� tidak akan dilakukan secara manual, namun dengan menghitung dengan Software SPSS 19 dengan memperhatikan tabel coeficient

BAB V

HASIL ANALISIS DAN PEMBAHASAN

5.1. Karakteristik dan Gambaran Umum Responden

Gambaran umum responden dapat dilihat melalui demografi responden. Demografi responden pada penelitian ini meliputi nama responden, npwp, usia, tingkat pendidikan, alamat dan Jenis usaha/pekerjaan, tidak dijabarkan karena sebagian besar responden tidak mengisi kuesioner. Pada Tabel 5.1. di halaman berikut dapat dilihat ringkasan dari demografi responden.

Tabel.5.1. Demografi Responden

Data Deskriptif Keterangan Jumlah Persentase Jenis Kelamin

hingga 50 tahun (29%). Sementara itu sebanyak 32% responden berusia lebih dari 51 tahun, 33% antara 31 hingga 40 tahun, dan sisanya yaitu 6% berusia kurang dari 30 tahun. Berdasarkan tingkat pendidikannya dapat diketahui bahwa dapat diketahui bahwa sebagian besar responden memiliki tingkat pendidikan terakhir SMA (53%). 17% berpendididikan S1, 15% berpendidikan D3, 7% berpendidikan SMP, 3% berpendidikan S2, 3% berpendidikan SD dan 1% berpendidikan lain-lain. Sedangkan untuk alamat wajib pajak orang pribadi sendiri kita ambil berdasarkan kecamatan yaitu 25% dari kecamatan medan perjuangan, 36% dari kecamatan medan tembung dan 38% dari kecamatan medan timur.

5.2. Statistik Deskriptif Variabel-variabel Penelitian

Statistik deskriptif Variabel- variabel penelitan ini di tampilkan untuk mempermudah dalam mengetahui tanggapan umum reponden terhadap variabel variabel yang diteliti dalam penelitian ini seperti sosialisasi perpajakan, kualitas pelayanan fiskus,sanksi perpajakan dan kepatuhan wajib pajak. Pada tabel 5.1 berikut ini dapat dilihat hasil ringkasan analisis statistik deskriptif variabel-variabel yang digunakan dalam penelitian ini.

Tabel 5.2

Statistik Deskriptif Variabel Penelitian

Descriptive Statistics

Mean Std. Deviation N

kepatuhan wajib pajak 3,898990 ,4094533 99

sosialisasi perpajakan 3,850505 ,4951548 99

kualitas layanan fiskus 3,753247 ,6087677 99

Berdasarkan Tabel 5.1. diatas dapat di ketahui bahwa variabel sosialisasi perpajakan (sosialisasi) memiliki nilai rata-rata 3,85 ini menunjukkan bahwa sebagian besar responden cendrung menjawab setuju untuk pertanyaan yang di ajukan berkaitan dengan masalah sosialisasi perpajak, dengan standart deviasi sebesar 0, 495. Variabel kualitas pelayanan fiskus terhadap kepatuhan wajib pajak (Pelayanan) memiliki nilai rata-rata 3,75 dengan standar deviasi sebesar 0,60 ini menunjukkan bahwa sebagian besar responden yang berjumlah 99 cendrung menjawab setuju untuk pertanyaan yang diajukan berkaitan dengan kualitas pelayanan fiskus terhadap kepatuhan wajib pajak.

Variabel sanksi perpajakan memiliki nilai rata-rata sebesar 4,01 dengan standar deviasi sebesar 0,58 ini menunjukkan bahwa sebagian responden yang berjumlah 99 cendrung menjawab setuju untuk pertanyaan yang di ajukan berkaitan dengan masalah sanksi perpajakan. Variabel kepatuhan memiliki nilai rata-rata sebesar 3,89 dengan standar deviasi sebesar 0,58 ini menunjukkan bahwa sebagian besar responden yang berjumlah 99 cendrung menjawab setuju untuk pernyataan yang diajukan dalam bentuk kuesioner yang berkaitan dengan masalah kepatuhan wajib pajak orang pribadi di KPP pratama Medan Timur.

5.3 Uji validitas dan Reliabilitas Kuesioner

program statistic SPSS didapat korelasi masing-masing item dengan skor total didapat corrected item total correlation untuk variabel - variabel yang di pergunakan dalam penelitian ini yang di tampilkan pada tabel 5.2.berikut ini:

Tabel 5.3

Hasil Point Output Kuesioner

yang memenuhi Syarat Reliabilitas dan validitas

Variabel Cronbach

Alpha

Indikator Coreccted Item Total Correlation

dilakukan untuk mengetahui konsistensi derajat ketergantungan dan Stabilitas dari alat ukur.Kuesioner dikatakan relible jika nilai Cronbach Alpha lebih besar dari nilai “r” tabel. Hasil uji reliabilitas yang dilakukan dengan program statistic SPSSndi dapat bahwa hasil koefisien Cronbach Alpha lebih besar dari 0,361 untuk empat variabel penelitian yaitu Variabel Sosialisasi Perpajakan (X1) : 0,494 ; Kualitas Pelayanan Fiskus (X2) : 0,750 ; Sanksi perpajakan (X3) : 0,741 ; Kepatuhan wajib pajak (Y) : 0,596 dengan demikian maka dapat disimpulkan bahwa kuesioner untuk ke empat variabel diatas adalah reliable.

5.4 Analisis Data

5.4.1. Pengujian Asumsi Klasik

Satu model dinyatakan baik untuk alat prediksi apabila mempunyai sifat-sifat best linier unbiased estimator (Gujarati,1997). Disamping itu suatu model dikatakan cukup baik dan dapat dipakai untuk memprediksi apabila sudah lolos dari serangkaian uji asumsi statistik yang melandasinya.

Uji asumsi klasik dalam penelitian ini dilakukan dengan menggunakan histogram standardized residual dan PP plot Standardized residual mendekati garis diagonal maka data berdistribusi normal. Asumsi normalitas data dipenuhi jika uji Kolmogorov - Smirnov diatas tingkat signifikan tertentu. Apabila tingkat signifikan < 0,05 maka distribusi data tidak normal dan bila nilai signifikan > 0,05 berarti distribusi normal, Uji Heteroskedastisitas dengan menggunakan uji Park dan uji multikolinearitas dengan menggunakan Variance Inflation Factor

5.4.1.1. Uji Normalitas Data

Uji normalitas data dilakukan untuk melihat bahwa suatu data terdistribusi normal atau tidak. Uji normalitas data dilakukan dengan menggunakan histogram

standardized residual dan PP plot standardized residual dan uji Kolmogorov -Smirnov. Jika Histogram terdistribusi normal maka data dinyatakan normal., sementara itu apabila PP plot membentuk garis diagonal maka data dinyatakan normal. Pada gambar 5.1 dan 5.2 berikut ini dapat dilihat histogram standardized residual dan PP plot standardized residual.

Gambar 5.2 PP Plot Standardized Residual

Dari gambar 5.1 dan 5.2 diatas dapat diketahui bahwa :

1. Output Histogram Standardized residual terlihat bahwa kurva dependent dan

regression Standardized residual membentuk gambar seperti lonceng. Oleh karena itu berdasarkan uji normalitas, analisis regresi layak di gunakan meskipun sedikit terdapat kemiringan.

Tabel 5.4 Uji Kolmogorov – Smirnov

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 99

Normal Parametersa Mean ,0000000

Std. Deviation ,36328025

Most Extreme Differences Absolute ,078

Positive ,078

Negative -,067

Kolmogorov-Smirnov Z ,780

Asymp. Sig. (2-tailed) ,577

a. Test distribution is Normal.

Berdasarkan data Output diatas terlihat bahwa nilai standart deviation

sebesar 0,363 dan nilai Asymp Sig. sebesar 0,577 yang lebih besar dari Alpha 5% (0,577>0,05). Sehingga dengan demikian kita menerima hipotesis nol dan menyatakan bahwa uji asumsi kenornalan sudah terpenuhi.

5.4.1.2. Uji Autokorelasi

Uji ini digunakan untuk melihat apakah terjadi hubugan atau korelasi antara variabel penelitian dengan error term (Residualnya). Uji autokorelasi perlu dilakukan apabila data yang dianalisis merupakan data time series (Gujarati, 1993). Kuadrat sisa

Nilai Durbin Watson kemudian dibandingkan dengan nilai d�����. Hasil perbandingan akan menghasilkan kesimpulan seperti kriteria sebagai berikut:

4. Jika dl < d < du atau (4-du), berarti tidak dapat di simpulkan Nilai statistic Durbin Watson dapat dilihat pada tabel berikut:

Tabel 5.5

Statistik Durbin Watson (DW)

Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1 ,461a ,213 ,188 ,3689717 1,867

a. Predictors: (Constant), sanksi perpajakan, sosialisasi perpajakan, kualitas layanan fiskus

b. Dependent Variable: kepatuhan wajib pajak

Bandingkan nilai statistic Durbin Watson dengan tabel DW (0,05;3;99) di peroleh nilai DL = 1,5897 dan DU = 1,7575 jika du < d < (4-dl), berarti tidak terdapat autokorelasi 1,7575 < 1,567 < 4-1,5897 sehingga 1,7575 < 1,867 < 2,4103 (terpenuhi). Dengan demikian disimpulkan bahwa tidak terdapat

autokorelasi atau uji asumsi autokorelasi terpenuhi.

5.4.1.3. Heteroskedastisitas

Heteroskedstisitas berarti varians variabel dalam model tidak sama (konstan). Konsekuensi adanya heteroskedastisitas dalam model regresi adalah penaksir (estimator) yang di peroleh tidak efisien, baik dalam sampel kecil maupun dalam sampel besar meskipun penaksir yang di peroleh menggambarkan populasinya dan bertambahnya sampel yang digunakan mendekati nilai yang sebenarnya (konsisten).Hal ini bisa di deteksi dari scatter plot yang didistribusi secara acak dan tidak membentuk sebuah pola tertentu. Berikut di gambarkan