Shi psi

Diajukan untuk Memenuhi Persyarntan Memperoleh Gelar Saijana Ekonomi Islam (SEI)

Oleh: ANI KHOIRONI NIM: 105046101584

OiteriJna

""'"'---... .. セGWvョャイTセ@

rlari : NL[セᄋᄋᄋ@ .. ···-,,[: ... J ... .Q. .••.••••

Tgl. : ' ..

./.::-\'.1L ... :: ....

セN@No. r11c1uk ,

.D.(.13..::: ..

L.:k .. ;,: ..

{3..'.'

2

r

klasifikasi ·

...

KONSENTRASI PERBANKAN SYARIAHPROGRAM STUDI MUAMALAT FAKULTAS SYARIAH DAN HUKUM

UNIVERSITAS ISLAM NEGERI SY ARIF HIDAY ATULLAH JAKARTA

r;;:RPUST AKAAN UT AMA

I

UIM SYAHID JAKARTAPENGESAHAN P ANITIA UJIAN

Skripsi be1judul POTENSI SUKUK BAGI PERTUMBUHAN INVESTASI DI PASAR MODAL INDONESIA telah diujikan dalam sidang Munaqosah Fakultas Syari'ah dan Hukum Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakmia pada 2 Desember 2008. skripsi ini telah diterima sebagai salah satu syarat memperoleh gelar Sarjana Ekonomi Islam (SE!) pada program studi Mu'amalat (Ekonomi Islam).

PAN/TIA UJIAN

I. Ketua

2. Sekretaris

3. Pembimbing I

4. Pembimbing II

5. Penguji I

6. Penguji II

Jakarta, 2 Desember 2008 Mengesahkan,

Dekan F ult s Syari'ah dan Hukum

Prof.DR.H uhammad Amin :Suma, SH, MA, MM NIP.150210422

Dr. Euis Amalia,M.Ag 150 289 264

Gusniarti, MA

\

SKRIPSI

Diajukan kepada Fakultas Syari'ah dan Hukum untuk Memenuhi Persyaratan Memperoleh

Gelar Smjana Ekonomi Islam (SEI)

Oleh

Ani KJ10 ironi

105046101584

Di Bawah Bimbingan

Do, セ・イョ「ゥュ「ゥョァ@ I Dosen Pembimbing II

--\

ad Mukri Adji, MA)

220 554

KONSENTRASI PERBANKAN SY ARl!AH PROGRAM STUDI MUAMALAT FAKULTAS SY ARIAH DAN HUKUM

UNIVERSITAS ISLAM NEGERI SY ARIF HIDAY ATULLAH JAKARTA

u

I[

gl1K®!t'll©. l1K®!t'©.lcik\!1l

セᆴiャᄅNュュᄅN@

llmlli

AidᆴAエGャャョ|AQャャャ|AQャAjャセ@

セᄅN`ᄅN@

®@&:\ill

lj

1

m

'"'-lffi -

.,,,_

ll<\Olll

セMQGQBᄏA@

11""1

セ@

j

TI

glllkllirlffiJY'©.!t' !Wil ill.l©.illl Tuil@mii]©.cfilii

セᄅNャォibャA@

|ャjャセュ@

GゥヲᄅNセ@

!lil©.cfil©. !l@rr'jpjhlrr'illl

セャ@

I

セ@

gセᆴゥャゥャ`iャゥャセゥャゥャ@

l1K©. '(]:©,

!.lD®mmil

IlK©. '(]:©,

ャャゥtゥャセᄅN@

Tuil®ililll©.cfilii l1\©.IlilffiJi1tfil

セ@ ャZcdᆴセᄅNゥャゥャ@

セ@

セ@

!lilillllk l:CD©.ilil l1K@mm©. Tuil®mm\!1llllilil©.llil&©.llil

セᆴュュ|AQAᄅL@

'11©.llilcfil©. 11©.llilJY'©,Z'

セi@

l

S'i

gセjォゥイゥjjpQ[GQゥャjォ`@

ll@U JID@&®,lJilil©.@ '1!©.iJil@©, Tull©.'(]:©,

セHゥャヲヲゥャゥャᄅLセᄅLッ@

1j

-1TI s llllililll©.!ln filtlhill!t'

セᆴAエGャャ|AQAᄅLセᄅLゥjゥャ@

llililcfil@@

GゥヲᄅNセ@

Tuif@Il@\10'©,illl

Aid`セ@

セ@

セ@

wᄅNャォセ`L@

ill.l©.rr'il Tuil@Ililllil'(]:©,IBfl '1!©.lln\!1lililo

"

セ@

セ@

-1

_J

-I

-I

j

セ@

:I

J

セ@

-I

セN`ョャAャャᆴ@

セセQQQQᆴ`|エゥm@

ᄅセuセッオョ@

セゥャャャャQャセセセセゥNセ[セ@

セゥセセ[セᆴ[ᆴァスセィ|ヲ@

••

ZjセA@

Mセ`u`セᆴキゥォᆴQQQQ@

•ru.®1111@ik®Oii,

セᆴGdオゥヲゥャャョ`セu`ッオョ@

セOFゥェャャゥゥ、N@

- lfi@w@!k®Oii.©@U@oun

セᆴセᆴ`jオᆴL@

セッオョセセ・イmゥセセ[キ`|エュ@

ᆴセオセセ@

セᄅjセゥ@

{}!111111@@®

セゥャャQQQQZᆬjゥゥゥャセ@!lll®rtil@

セゥャ[ュャャGセᆴ|エゥ@オセ。ャャᆴゥォ@

セッオ。ャAャャᆴ@

4-0®\ti

セ`uᆴ@

セセセセmᆴュゥ[⦅|^@

;

Alhamdulillahi Robbi! 'Alamin, Puji syukur kehadirat Allah SWT berkat rahmat dan inayahNya yang selalu tercurah, sehingga penulis bisa menyelesaikan skripsi ini. meskipun penulis mengalami banyak halangan dan rintangan dalam menyelesaikan

studi maupun skripsi ini, namun penulis dapat memetik hikmah dari pengalaman yang penulis alami. Shalawat serta Salam selalu tercurahkan kepada Nabi Muhammad SAW, keluarga, sahabat dan para pengikut-Nya.

Skripsi ini terkhusus penulis persembahkan untuk motivator terbesar dalan1 penyelesaian skripsi ini, yailu kedua orang tuaku yang tercinta terimakasih alas kasih sayangnya yang tak pemah putus, dorongan materil dan inmateril yang tak ternilai, serta doa di malam-malamnya yang senantiasa tercurah selalu untuk penulis. Kakak-kakak, adik-adikku tersayang dan seluruh keluarga besar thanks.for everything.

Dalam kesempatan ini penulis menyampaikan terima kasih dan penghargaan kepada:

I. Bapak Prof. Dr. H. Muhan1111ad. Amin Stuna, SH, MH, MM, selaku Dekan Fakultas Syariah dan Huklllll UIN Syarif Hidayatullah Jakarta.

3. Bapak Dr. H Ahmad Mukri Adji, MA dan Tbu Gusniarti, MA, atas kesediaannya memberikan waklu kepada penulis untuk membimbiug dan mengarahkan sehingga penulis dapat menyelesaikan skripsi ini.

4. Bapak dan !bu dosen yang telah memberikan berbagai bekal ilmu kepada penulis selama kuliah

5. Pimpinan se1ta staff Perpustakaan Fakultas Syari'ah dim Hukum yang telah membantu dan memberikan fasilitas dalam melengkapi literatur guna mendukung penulisan skripsi.

6. Kepada Para Narasumber Penelitian ini dari pihak Dep.Keu RI, BAPEPAM-LK, dan BEl-JII yang telah bersedia memberikan informasi dan bimbingannya sehingga penulis dapal melengkapi skripsi ini.

7. My Best Friends di UIN, Bibeh, Nina, Neng, Nung, Heni, Adaw yang telah memberikan masukan dan diskusi-diskusi yang berarti se1ta seluruh rekan mahasiswa UIN Syarif Hidayatullah Jakarta khususnya PS C dan PS D Ekstensi Angkatan 2004 yang telah menemani hari-hariku selama kuliah. Semoga kita dapat meraih sukses dihari kemudian. Amin.

8. Teman-temen di Green House Mae, Yana, Cici, Miftah, Evi, Tetra, Tina, yang telah memberikan motivasi dalam nuansa beragam yang selalu terkenru1g . 9. Seluruh teman-teman di KB KAMMI UIN yang telah memberikan

11. Selurnh pihak yang tidak dapat penulis sebutkan satu persatu, namun telah memberikan kontribusi yang cukup besar sehingga penulis dapat lulus menjalani perkuliahan di UIN hingga akhir.

Hanya kepada Allah, penulis memanjatkan doa. Semoga skripsi ini dapat bermanfaat dan dapat memberikan konlribusi bagi pihak-pihak yang memerlukannya.

Jakarta, 02 Desember 2008

DAFTARISI

KATA PENGANTAR DAFTARISI

DAFTAR TABEL DAFTAR GAMBAR

BABI PENDAHULUAN

BAB II

A. Latar Belakang Masalah

B. Pembatasan Masalah dan Perumusan Masalah

C. Tujuan dan Manfaat Penulisan

D. Kajian Kepustakaan

E. Kerangka Teori

F. Metode Penelitian

G. Sistematika Penulisan

SUKUK DAN PASAR MODAL

A. Sukuk

I. Definisi dan Hukum Mengenai Sukuk

2. Jenis-Jenis dan Mekanisme Sukuk

3. Perbedaan Obligasi syari' ah dengan

Obligasi Konvensional.

B. Investasi

I. Penge1iian Investasi

2. Proses Investasi

v

Vlll

Xl

Xll

7

7

8

IO

12

14

16

21

30

33

C. Pasar Modal

1. Pengertian Pasar Modal 42

2. Fungsi dan Dasar Hukum Pasar Modal 42

3. Jenis-jenis Pasar Modal 45

4. Prinsip-prinsip dan Mekanisme Pasar Modal Syari'ah. 48 5. Perbedaan Pasar Modal Syari'ah dan Konvensional 49

BAB III PERKEMBANGAN SUKUK DI PASAR

MODAL SY ARI' AH

A. Sejarah Sukuk/Obligasi Syari'ah 50

B. Perkembangan Sukuk dalam Negeri 54

C. Perkembangan Sukuk Global dan Di Beberapa Negara. 61 BAB IV ANALISIS POTENSI SUKUK BAGI PERTUMBUHAN

INVEST ASI DI P ASAR MODAL INDONESIA A. Analisis SWOT Sukuk

1. Strength Sukuk 2. Weakness sukuk 3. Opportunity Sukuk 4. Threats Sukuk

69

71

72

5.

Strategi SO Sukuk78

6. Slralegi WO Sukuk 80

7.

Strategi ST Sukuk82

8. Strategi WT Sukuk

83

B. Potensi Sukuk untuk perlumbuhan lnvestasi di pasar modal

85

Indonesia.C. Kendala Pengembangan Sukuk di pasar Modal Indonesia 91 D. Strategi pengembangan Sukuk di pasar Modal Indonesia. 92

BABV PENUTUP

A. Kesimpulan

B. Saran DAFT AR PUSTAKA

LAMP IRAN

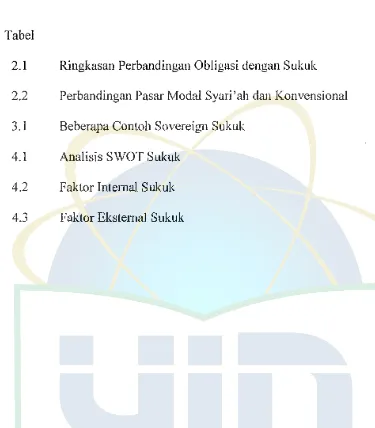

2.1 Ringkasan Perbandingan Obligasi dengan Sukuk 32 2.2 Perbandingan Pasar Modal Syari'ah dan Konvensional 49

3.1 Beberapa Contoh Sovereign Sukuk 61

4.1 Analisis SWOT Sukuk 67

4.2 Faktor Internal Sukuk 85

[image:11.595.87.462.126.554.2]DAFT AR GAMBAR

Gambar Hal.

2.1 Model Skim Sukuk Mudarabah 23

2.2 Model Sikim Sukuk Jjarah 26

2.3 Mekanisme Sukuk Jjarah Muntahiyah Bittamlik 26

2.4 Proses Penerbitan Obligasi Syari'ah Secara Umum 30

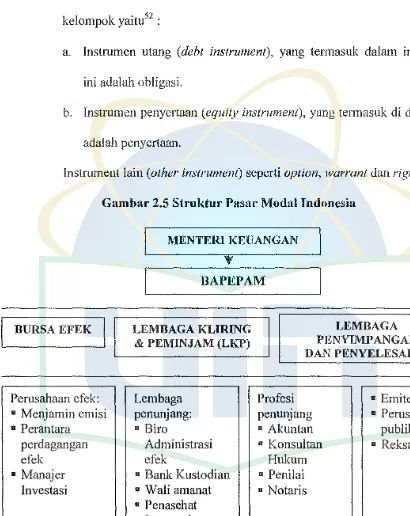

2.5 Struktur Pasar Modal Indonesia 47

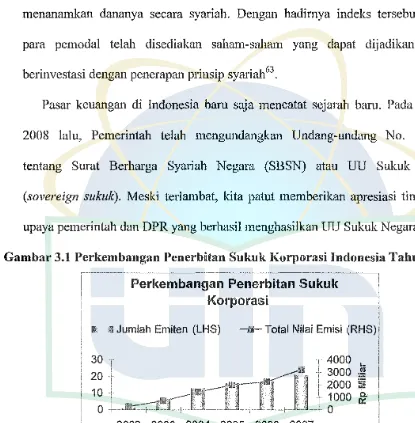

3.1 Perkembangan Penerbitan Sukuk Korporasi Indonesia Tahun 2007 55

3.2 Perkembangan Struktur Sukuk Dalam Negeri 56

3.3 Perkembangan Sukuk Global 58

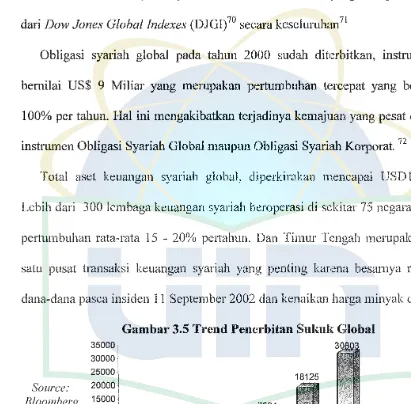

3.4 Perkembangan Pasar Indeks Islami global 59

3.5 Trend Penerbitan Sukuk Global 60

3.6 Sukuk Berdasarkan Currency 63

4.1 Perkembangan Total Asel dan Deposito Perbankan Syari'ah 89

Dalam laporan terbaru-nya Doing Business 2007: How to Reform, Bank Dunia menempatkan Indonesia di peringkat 13 5 dari I 70 negara dalam ha! kemudahan menjalankan usaha di tahun 2006, lebih buruk dari tahw1 sebelumnya yang berada di peringkat 131. Di kawasan Asia Timur dan Pasifik sendiri, Indonesia berada di pe1ingkat 20 dari 23 negara, hanya lebih baik dari Kamboja, Laos dan Timur Leste. 1

Hal ini adalah tamparan keras bagi pemerintah yang sedang gencar-gencamya memperbaiki iklim investasi dalam rangka menarik modal swasta yang tak kunjung masuk. Kelemahan pemerintah dalam menarik investasi ini banyak disebabkan permasalahan-permasalahan di sektor riil, dan telah lama di identifikasi. Kadin dalam roadmap revitalisasi indusu·i dat1 investasi yang di serahkan pemerintah pada oktober 2004, telah mengiclentifikasi hambatan-hambatan investasi secara ini secara baik. Terdapat lima prakondisi penting untuk investasi yaitu: (i) stabilitas makrnekonomi; (ii) keamatlatl datl stabilitas politik; (iii) etika kerja positif, disiplin nasional, komitmen dan perhatian untuk memperbaiki kine1ja; (iv) kepercayaan dan semangat kebersamaan; (v) birokrasi yMg bersih, tratlsparatl dan efektif (good public governance). Se lain itu, terdapat

1

Yusuf Wibisono, " Menyelamalkan Ekonomi Bangsa", Bu/etin Ekonomi dan Ke/embagaan

2

enam faktor penting lintas sektoral yaitu : (i) hukum; (ii) perpajakkan; (iii) ketenagake1jaan; (iv) infrastrnl(tur; (v) otonomi daerah; dan (vi) kebijakan serta strategi industri.2

Lemahnya pembangunan infrastrnktur telah menjadi salah satu faktor yang menyebabkan ketertinggalan Indonesia dalam memacu pemba11gunan ekonomi dalam kurnn waktu tiga pul uh tahun terakhir. Ketersediaan infrastruktur yang baik mernpakan pondasi dari pembangunan ekonomi yang berkelanjutan. Berdasarkan Road Map Pembiayaan Infrastruktur 2005-2009, disebutkan bahwa dalam 5 tahun ke depan, Pemerintah akan mendorong pembangunan infrastrnktur dengan kebutuhan pembiayaan mencapai Rp 1400 trilyun. Nilai pembiayaan tersebut re11Cananya akan dipenuhi dari berbagai sumber pembiayaan seperti hibah bantuan Aceh (I%), APBN (17%), dan sumber dana domestik (21%). Dari skema tersebut masih ada sekitar Rp 810 trilyun yang belum jelas dari mana sumber pembiayaannya (fimding gap). Kondisi ini mengindikasikan 1entai1g perlunya pemerintah untuk segera melakukan terobosan-terobosan untuk menutupi besamya funding gap tersebut, yang hampir tidak mungkin dapat dipenuhi oleh APBN maupun pendanaan internal BUMN.3

Altematif barn yang ditawarkan diantaranya adalah skema pembiayaan pembangunan infrastruktur melalui penerbitan obligasi syariah (sukuk). Untuk

2

Ibid., h. l.

menjawab tantangan itu ada beberapa inisiatif strategis yang perlu segera dijalankan dalam upaya mengoptimalkan peluang pengembangan instrumen obligasi syariah seperti usulan regulasi, optimalisasi peran BUMN, insentif

perpajakan dan prasyarat pendukung lainnya.4

Jika dilihat dari kondisi pasar Surat Utang Negara (SUN) belakangan ini sangat mengkhawatirkan, karena indeks rata·rata surat utang pemerintah itu sejak 1-16 November 2007 anjlok hingga 3,18%, atau anjlok berkisar 2,69% hingga 5, 15%. Hal ini mengundang kegundahan pata investor, balk Iokal, terutama asing. Apakah ini pertanda daya serap pasar terhadap SUN sudah jenuh? Atau dengan kata lain, apakah sudah saatnya meluncurkan produk baru yang lebih kebal

. . . . ·9 5

SllllaSI.

Ada beberapa alasan yang melatarbelakangi anjloknya harga SUN. Pertama,

kondisi pasar global yang memburuk yang dimotol'i kl'isis

subprime mortgage

6 di AS dan makin tingginya harga minyak dunia yang masih berlanjut. Hal ini merangsang para investor untuk melepas kepemilika11 SUN secara berkesinambungan. 7Kedua, kebutuhan investor institusi untuk berinvestasi pada SUN sudah menemui titik jenuh lantaran sudah terpenuhi sesuai RKAT masing-masing. Itu

4 Ibid.

5

Djony Edward, "Pasca SUN ya SUKUK .. , artikel diaknes pada 6 Mei 2008 dari h!!Q://www.bisnis indonesia.corn/2008/04/15/pasca-sun-ya-sukuk.htrnl

6

Subptime Mortgage adalah kredit perumahan di AS yang ternyata macet, dan dikhawatirkan

berdarnpak global pada perkernbangan ekonorni dunia.

4

sebabnya, kendati harga SUN suda11 turun ke level yang sangat murall, namun daya setap investor institusi sudah overload.

Ketiga, tingkat spekulasi SUN meningkat seiring makin tingginya ketidakpastian pasar global yang imbasnya tak terelakkan di dalam negeri.

Keentpat, penurnnan SUN seiring dengan penurunan BI Rate yang konsisten sepanjang talmn ini. Waiau Bank Indonesia tela11 mempertahankan posisi BI Rate beberapa kali pertemuan, tapi trend penurunannya tak terhindarkan.

Kelinta, investor asing rnulai rneneari alternatif ゥョカ・ウAゥャセZゥ@ yang lebih aman dan lebih stabil di tengall situasi yang labil seperti sekarang ini. Dal= situasi penurunan investasi pada portfolio SUN, lantas adakah alternatif penghimpunan dana Iain yang rnurah dan be1jangka panjang?

Pasar modal syariall telah diluncurkan pada 14 Maret 2003. Muncul harapan bahwa pasar modal yang didasari prinsip-prinsip syariah dapat berkembang lebih besar lagi. Pasar modal syadah diharapkan dapat mendorong perturnbuhan institusi-institusi (lembaga keuangan) syariall dru1 instrumen-instrumen syariah. Salall satu instrumen syariall y311g diperkirakan akan berkembang pesat adalall obligasi syariah.

Menariknya, investor obligasi syariah tidak hanya berasal dari

institusi-institusi syariah saja, tetapi juga investor konvensional. Produk: syariah dapat

dinikmati dan digunakan siapapun, sesuai falsafah syariah yang sudah seharusnya

memberi manfaat (maslahat) kepada seluruh semesta alam. Investor konvensional

akan tetap bisa betpal'tisipasi dalan1 obligasi syariah, jika di pertimbangkan bisa

memberi keuntungan kompetitif, sesuai profil risikonya, dan juga likuid8.

Sementara obligasi konvensional, investor base-nya justru terbatas karena

investor syariah tidak bisa ikut ambil bagian di situ. Bagi emiten, menetbitkan

obligasi syariah berarti juga memanfaatkan peluang-peluang tertentu. Emiten

dapat memperoleh s.umber pendanaan yang lebih luas, baik investor konvensional

maupun syariah. Selain itu, struktur obligasi syariah yang inovatif juga memberi

peluang untuk memperoleh biaya modal yang kompetitif dan menguntungkan.

Akan tetapi pertumbuhan obligasi syari'ah atau sukuk, tidak akan berjalan

lancar jika tidak adru1ya regulasi yang menimnginya, hit1gga kini pemerimah RI

belum pemah menerbitkan sukuk sebagai instrumen pembiayaan APBN. Padahal,

keterlibatan pemerintah dalam mendorong perkembangan instrumen keuangan

syariah sMgat strategis. Setidalmya, unrnk menUfijukkan di mata investor Ming

bahwa pemerintah RI mendukung penggunaan instrumen keuangan syariah dalam

. k 9

s1stem euangannya.

8

Muhammad Sholahudin, lembaga Ekonomi dan Keuangan Islam, (Surakarta: Muhammadiyah University Press, 2006), h. 160.

6

Alhamdulillah UU SBSN itu disetujui dalam Sidang Paripurna DPR di Jakarla, Rabu 9 Apri I 2008. Pemerinlah secara resmi memiliki aluran hukum yang mengatur penerbitan surat utang berbasis syariah atau sukuk, yakni Undang-Undang Surat Berharga Syariah Negara atau SBSN. Aturan itu disetujui DPR karena Indonesia memiliki kepenlingan unluk rnemperluas allernatif inveslasi keuangan sehingga pernerintah mendapatkan sumber pendanaan baru untuk menutup <lefisit APBN10•

Permasalahan perpajakkan adalah masalah utarna yang dihadapi oleh investor untuk rnenerbitkan sukuk, yaitu terkait dengan adanya isu pajak berganda alas transaksi aset yang dijadikan underlying asse/1dalam stuktur sukuk. Walaupun SI3SN tidak terkena pajak berganda akan tetapi kekhawatiran investnr masih

• • 12

tmgg1.

Apakah Indonesia yang merupakan negeri dengan jumlah muslim terbesar di dunia akan terns rnenjadi penonton bagi penetbitan suk:uk di Malaysia dan sekitarnya? Better late than never.

Menteri Keuangan 'Sri Mulyani' menegaskan, dengan adanya UU SBSN, defisit APBN tidak Iagi hanya dimmpi oleh surnber pembiilyaan komersial biasa seperti surat utang negara, tetapi juga dilengkapi surnber pembiayaan syariah. "Struktur SBSN dirancang berdasarkan konsep keuangan yang mengutarnakan

10 Ibid.

11

Underliying Asset adalah asset yang dijadikan sebagai objek atau dasar transaksi kaitannya

dengan penerbitan sukuk. Asset yang biasa dijadikan yaitu berupa tanah, bangunan, dan asset non fisik 12

Tim Redaksi Sharing, "Harnp-harap Cemas Menanti RUU Obligasi Syari'ah Negara"

Sharing Majalah Ekonomi dan Bisnis Syariah, edisi khusus I tahun majalah sharing. (Oktober, 2007),

moralitas dan keadilan sehingga terbebas dari unsur eksploitasi, spekulasi, dan ketidakpastian.13

Oleh karena itu, penulis ingin meneliti lebih jauh tentang prospek sukuk sebagai daya tarik dan pembuka pintu bagi investor domestik maupun regional unmk berinvestasi di Indonesia. Untuk itu penulis mengambil judul " POTENSI SUKUK BAGI PERTUMBUHAN INVESTASI DI PASAR MODAL INDONESIA".

B. Pembatasan Masalah dan Pernmnsan Masalah

Berdasarkan uraian latar belakang di atas agar mendapatkan suatu bahasan yang jelas maka penulis memfokuskan pe1masalahan yruig akan diteliti pada potensi sukuk terhadap pertumbuhan investasi di pasar modal Indonesia.

Adapun perumusan masalah yang relevan dan akan dikembangkan oleh penulis dalam menyusun katya tulis mencangkup :

1. Bagaimana kebijakkan pengembangan sukuk di Indonesia dan di berbagai Negara?

2. Bagaimana analisis SWOT sukuk ?

3. Bagaimana strategi pengembangan sukuk ke depan di Indonesia? C. Tujuan dan Manfaat Penulisan

Adapun tujuan yang ingin di capai yaitu :

1. Mengetahui arah kebijakkan sukuk di Indonesia,

13

2. Mengetahui analisis SWOT terhadap sukuk,

3. Me11getahui striuegi u11tuk me11gemba11gka11 sukllk ォエセ@ 、Qセーm@ di Indollesia. Manfaat dari penelitian yaitu :

8

1. Bagi perusahaan peneliti dapat memberikan masukkan untuk perkembangan sukuk melldatang,

2. Secara akademis bagi Fakultas Syari'ah dru1 Hukum memperluas tsaqojah dan

khasanah di bi dang pasar modal syari 'ah terutruna dalam ha! sukuk sebagai instrlilhen berbasis syari ·ah.

3. Bagi pemerintah diharapkan menghasilkan informasi sebagai pertimbangan pentingnya sukuk bagi negara dan masyarakat untuk peningkatan pertumbuhan ekonomi sena infrastruktut.

4. Bagi masyarakat, sebagai pemilik modal atau investor mengetahui manfaat yang lebih terjamin dan menguntungkan dengan adanya sukuk atas investasinya.

D. Kajian Kepustakaan

1. Rahmi Hru1dayani, 2003. Obligasi Syari'ah Upaya Kreatif Menghindari Riba Analisis Obligas·i Syari 'ah Muyfirabah Pada PT. Indr)sa1, Tbk. Mahaslswi Mu'runalah Konsentrasi Asuransi Syari'ah Fakultas Syari'ah dan Hukum Universitas Islrun Negeri Syarif Hidayatullah Jakarta.

Hasil penelitian me11unjUkkan bahwa aplikasi obligasi syari'ah

perkembangan perusahaan tersebut karena lebih bersih dan terhindar dari riba. Tidak menerangkan potensi obligasi syari'ah bagi pertumbuhan investasi. 2. Nolawati Sarjani Jayanti, 2007. Dampak Penerbitan obligasi Syari 'ah

terhadap Peningkatan Pendapatan PT. lndosat Tbk tahun 2002-2006.

Mahasiswi Mu'amalah Konsehlrasi Perbankan Syari'ah Syari'ah Fakullas Syari'ah dan Hukum Universitas Islam Negeri SyarifHidayatullah Jakarta.

Hasil penelitian menunjukkan bahwa dengan menggunakan instrument Obligasi Syari'ah mempengaruhi tingkat pendapatat1 yang lebih baik untuk pendapatan PT. Indosat Tbk dan lebih menguntungkan, penelitian ini menggunakan perhitungan regresi dengan menganalisa pendapatan PT. Indosat Tbk dari tahun 2002-2006. Tidak menerangkan potensi obligasi syari'ah bagi pertumbuhan investasi

3. Amelia Febriani, 2005. Obligasi syari'ah study analisis fatwa DSN-MUI.

Mahasiswi Mu'amalah Konsen:trasi Perbankan Syari'ah Syari'ah Fakultas Syari'ah dan Hukum Universitas Islam Negeri SyarifHiclayatullah Jakarta.

10

4. Emmi Damayanti, 2006. Analisis Determinan Pemilihan Obligasi Syari 'ah

Sebagai Alternat/f Jnvestasi (Studi Ka.ms Obligasi Syari 'ah Jjarah di Bursa

Efek Surabaya). Mahasiswa Manajemen Fakultas Ekonomi dan Jlmu Sosial Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Hasil penelitian menunjUkkan bahwa obllgasi Jjarah mampu memberikan tingkat risiko yang rendah dari waktu jatuh tempo, dan dinyatakan obligasi syari'ah Sona Topah Tourism Industri denganfixed rate

ternyata memberikan tingkat retum yang lebih besar dibandingkitn obligasi syari'ah lainnya. Tidak menerangkan potensi obligasi syari'ah bagi pertumbuhan investasi.

E. Kerangka Teori

Potensi menurut kamus besar bahasa Indonesia ad.alah kekuatan, kemampuan, kesanggupan dan kekuasaan, yaitu kemampuan yang mempunyai kemungkinan untuk dikembangkan, sesuatu yang dapat rneajadi aktual (benar-benar tetjadi).14

Pasar Modal Syari'ah adalah pasar di mana transaksi penawaran umum dan perdagangan efek syari'ah terjadi. Di pasar modal ini, perusahaan yang melakukan penawaran urn urn efek syari 'ah disebut sebagai emiten. Selaii1 itu untuk mengawasi penawaran efek sesuai dengan prinsip syaii 'ah, Dewan Syari' ah Nasional Majelis Ulama Indonesia (DSN MUI) menugaskai1 dan mensertifikasi

14

pihak atau pejabat atau perusahaan tertentu.15 Mereka dikenal dengan sebutan Shariah Compliance Officer (SCO ). Sedangkan efek syariah meliputi saham syari'ah, obligasi syari'ah, reksadana syari'ah dan surat berharga lainnya yang sesuai dengan prinsip syari'ah.

Istilah sukuk merupakan istilah yang lebih spesifik dal'i istilah obligasi syariah yang lazim dipergunakan sebelumnya. Sukuk ini bukan merupakan istilah yang baru dalam sejarah Islam. Istilah tersebut sudah dikenal sejak abad pertengahan, di mana umat Islam menggunakannya dalam konteks petdagangan internasional. Sukuk merupakan bentuk jamak dari kata "sakk''. Ia dipergunakan oleh para pedagang pada masa itu sebagai dokumen yang menunjukkan kewajiban finansial yang timbul dari usaha perdagangan dan aktivitas komersial lainnya.16

Dalam Fatwa DSN-MUI Nomor 32/DN-MUVIX/2002, DSN masih menggunakan istilah obligasi syariah, bel um menggunakan istilah sukuk. Menurut fatwa 1etsebut, obligasi syariah adalah suatu sutat berharga jangka panjang berdasarkan prinsip syaiiah yang dikeluarkan Emiten kepada pemegang obligasi syariah yang mewajibkan Emiten untuk membayar pendapatan kepada pemegang obligasi syruiah berupa bagi hasil/mru·gitl/tee setta membayar kembali dana obligasi pada saatjatuh tempo.17

15

Fathurrahman Djamil, "Prospek Pasar Modal Syari 'ah !ndonesia." dalam Seminar

Nasional Pasar Modal, 12 Maret 2008 (Jakarta: STIE Ahmad Dahlan, 2008), h. 6.

16

Nurul Huda dan Edwin Nasution, fnvestasi pada Pasar Modal Syari'ah, cet.ll, (Jakarta: Predana Media Group, 2008), h. 136.

17

Dewan Syari'ah Nasional Majelis Ulama Indonesia, Himpunan Fatwa Dewan Syari'ah

12

Jika diperbandingkan dengan instrumen konvesional seperti obligasi dan saham, maka sukuk lidak termasuk dalam dua kategMi tersebul. Sukuk tidak termasuk saham karena sukuk memiliki umur yang terbatas atau jatuh tempo

(maturity). Di samping itu, sukuk bukan merupakan obligasi karena pembagian keuntungan dalam sukuk dilakukan de11gan cara bagi hasil atas proporsi penghasilan atau arus kas yang dihasilkan dari aset yang merupakan underlying

dalam transaksi sukuk tersebut. Skema bagi hasil semacam ini sangat berbeda dengan obligasi konvensional, terutama dalam kepastian bagi basil atau bunga yang diperoleh pemilik dana.18

Terdapat beberapa akad yang dapat digunakan dalam obligasi syari'ah yaitu akad mud_arabah (bagi hasil), ュオセケ。イ。ォ。ィ@ (kemittililfi) dan murabahah (jual beli. Selain itu, salam, istisna' dan ijiirah (sewa).

F. Metode Penelitian

I. Jenis penelitian

Jenis penelitian ini adalah penelitian deskdptif, yaitu penulis menggambarkan permasalahan dengan didasari pada data-data yang ada lalu di analisis lebih lanjut kemudian diambil suatu kesimpulan.

18

2. Pendekatan penelitian

Penelitian yang dilakukan adalah pendekatan ォオ。ャゥエ。エゥヲセ@ yaitu penelitian yang menghasilkan gambaran berupa kata-kata tertulis atau lisan dari fenomena yang ditulis.

3. .I enis data

a. Data primer. Yaitu data yang bersumber daii data-data, informasi-informasi yang diperoleh di lapangan.

b. Data sekunder. Yaitu data yang bersumber daii pr;ne:litian kepustakaan. 4. Teknik pengumpulan data.

Dalam pengumpnlan data, penulis menggunakan dua sumber data, yaitu sumber data primer yang merupakan data pokok yang diperoleh dari hasil penelitian lapangan (field research), dan sumber data sekunder yng merupakan data penunjang yang diperoleh dari hasil penelitian kepustakaan

(library research).

a. Field Research.

14

b. Library Research

Dalam metode ini penulis melakukan penelitian dengan mempetajari buku-buku kepustakaan, literatur, artikel, bahan-bahan kuliah yang berkaitan erat dengan pembahasan skripsi ini.

5. Pengolallan Data.

Dalam pengolahan data, metode yang digunakan adalah :

a. Metode kualitatif. Yaitu analisa berupa klasifikasi data dengan uraian kata-kata.

b. Metode deskriptif. Yaitu dengan menggambarkan clan memaparkan data-data infonnasi yang berdasarkan fakta yang diperoleh dal'i Japangan. 6. Teknik penulisan

Teknik penulisai1 sktipsi ini merujuk pada buku pecloman penulisan Skl'ipsi, Tesis, Disertasi, fakultas syal'iah dan hukum UIN Syarif Hidayamllah Jakarta, yang diterbitkan oleh UIN Jakarta press 2007.

H. Sistematika Penulisan

Dalam menyusun skripsi ini penulis membahas dengan membagi dalam beberapa bab. Adapun perinciannya sebagai berikut :

BAB I PENDAHULUAN Bab ini metupalam pengantru• gfilfibatan umum yang

BAB II INVESTASI SUKUK Pada bab ini penulis akan rnembahas tentang sukuk, investasi dan pasar modal.

BAB III PERKEMBANGAN SUKUK DI P ASAR MODAL SY ARI' AH Bab ini meajelaskan mengenai sejarah sukuk/obligasi syari'ah, perkembangan sulmk dalam negeri, perkembangan sukuk global dan di bebera11a 11egara.

BAB IV ANALISA POTENSI SUKUK TERHADAP PERTUMBUHAN INVESTASI DI PA.SAR MODAL INDONESIA. Dalam bab ini penulis menjelaskan dan mernbahas, analisis SWOT terhadap pengembangan sukuk, potensi sukuk untuk pertumbuhan investasi di pasar modal Indonesia, strategi pengembangan sukuk di pasar modal Indonesia.

16

BAB II

INVEST ASI SUKUK

A. SUKUK

I. Definisi dan Hukum Mengenai Sulmk

Istilah sukuk merupakan istilah yang lebih spesifik dari istilah obligasi syariah yang lazim dipergunakan sebelumnya. Sukuk merupakan bentuk jamak dari kata "sakk"19 yang memiliki arti yang sama dengan sertifikat atau note dan merupakan kata dari suara latin "cheque" atau "check" yang biasa di gunakan pada perbankan kontemporer20. Ia dipergunakan oleh para pedagang

pada masa itu sebagai dokumen yang menunjukkan kewajiban finansial yang timbu! dari usaha perdagangan dan aktivitas komersial lainnya. Terdapat beberapa referensi yang menjelaskan pengertian sukuk yaitu:

a. AAOIFI21

Sesuai dengan standar syari'ah No.17 tentang Investment menyatakan definisi sukuk adalah: "Sertifikat dengan nilai yang sama dengan bagian atau selurnhnya dari kepemilikan harta berwujnd, untnk mendapatkan basil dan jasa di dalam kepemilikan asset dari proyek tertentu atau aktivitas investasi khusus, se1tifikat ini berlaku setelah menerima nilai

19

Mahmud Yun us, Kamus Arab-Indonesia, (Jakarta: PT. Hidakarya Agung, 1990), h. 174. 20

Nurul Huda dan Edwin Nasution, lnvestasi pada Pasar Modal Syari'ah, cet.ll, (Jakarta: Predana Media Group, 2008), h. I 36.

21

AAOIFI (The Accounting and Auditing Organization for Islamic Financial Institution)

sukuk, di saat jatuh tempo dengan menerima clana seutulmya sesuai clengan tujuan sukuk tersebut.22

b. DSN-MUI

Dalam Fatwa DSN-MUI Nomor 32/DN-MUI/IX/2002, DSN masih menggunakan istilah obligasi syariah, belum menggunakan istilah sukuk. Menurut fatwa tersebut, obligasi syariah adalah suatu surat berharga jangka panjang berdasarkan prinsip syariah yang clikeluarkan emiten kepada pemegang obligasi syariah yang mewajibkan emiten untuk membayar pendapatan kepada pemegang obligasi syariah berupa bagi hasil/margin/fee serta membayar kembali dana obligasi pada saat jatuh tempo.23

c. Bapepam-LK

Dalam Peraturan Nomor IX.A.13 tentang Penerbitan Efek Syariah, Sukuk didefinisikan sebagai efek syariah berupa se1iifikat atau bukti kepemilikan yang bernilai sarna dan mewakili bagian penye1iaan yang tidak terpisahkan atau tidalc terbagi atas:

I) Kepemilikan as et berwuj ud te1ientu;

2) Nilai manfaat clan jasa atas aset proyek tertentu atau alctivitas investasi tertentu;

22

Roikhan Mochamad Aziz, Tinjauan Komparatif Obligasi Syari 'ah Antara Indonesia dan

Malaysia, dalam Faturrahman Djamil, ed., "Jurnal Equilibrium Ekonomi dan Kemasyarakatan Pasar

Modal dalam Decoupling Trap, Vol. 5 No 2, (Jakarta: STIE Ahmad Dahlan,2008), h. 12.

23 Dewan Syari'ah Nasional Majelis Ulama Indonesia, Himpunan Fatwa Dewan Syari'ah

18

3) Kepemilikan atas aset proyek teiientu atau aktivitas investasi tertentu. Sukuk yang akan diterbilkan oleh pemerinlah menggunakan istilah SBSN (Surat Berharga Syari'ah Negara) yaitu surat berharga yang diterbitkan berdasarkan prinsip syari'ah, sebagai bukti atas penyertaan terhadap asset SBSN, baik dalam nilai mata uang rupiah alau asing.24

Sedangkan penge11ian efek syariah adalah perjanjian/kontrak yang sesuai dengan prinsip-prinsip syariah di pasar modal. Adapun ketentuan lebih lengkap tentang penerbitan efek syari'ah lerdapal dalam peraluan BAPEPAM-LK No. IX A.13 KEP-130/BL/2006.

Berdasarkan definisi-definisi di atas, dapat kita ketahui landasan hukum bahwa usaha dengan sukuk itu terhindar dari unsur ribawi sama halnya dengan p1insip ekonomi islam. Alqur'an menjelaskan dengan tegas bahwa tinggalkanlah sisa-sisa riba sebagai jalan taqwa kepada Allah SWT, sebagaimana !e1maklub dalam QS al-Baqarah (2): 278-279

"Hai orang-orang yang beriman, bertakwalah kepada Allah dan tinggalkan sisa Riba (yang belum dipungut) jika kamu orang-orang yang beriman. Maka jika kamu tidak menge1jakan (meninggalkan sisa riba), lv!aka ketahuilah, bahwa Allah dan Rasul-Nya akan memerangimu. dan jika kamu bertaubat (dari pengambilan riba}, Maka bagimu pokak hartamu; kamu tidak Menganiaya dan tidak (pula) dianiaya ".

24

Menteri Hukum dan Hak Asasi Manusia Republik Indonesia, Undang-Undang Republik

Indonesia No. I 9 tahun 2008 tentang SBSN. (Jakarta: Menteri Hokum dan Hak Asasi Manusia

Oleh karena itu sukuk mempakan altematif investasi dari praktek riba pada obligasi konvensionaL Dan sukuk mempunyai akad yang mengikat kedua belah pihak. Ayat dalam Al-Qur'an yang berkaitan dengan sukuk secara umum yaitu QS al-Maidah (5): I

IセINLL@ - ; j .

( \ :o/ ;.;;\11) ....

セ⦅[[[Nゥ|@

ALGセi@

セiᄋ@

セセi@

セiセ@

"Hai orang-orang yang beriman, penuhilah aqad-aqad itu . ... ". Dan QS al-lsra (17): 34

-;; ) ,-

.

.

} ,,(rt.

:w/

ᄋゥ⦅イセGjiI@

セPセセGᆬQセj@

ᆬセ@

ャNjGセエ@

...

" .... penuhilah janji, Sesungguhnya janji itu pasti diminta pertanggungan jawabnya ".

Sedangkan, al-Hadist menyatakan bahwa ー・セェ。ョェゥ。ョ@ yang dibolehkan adalah perjanjian yang tidak mengharamkan yang halal dan tidak menghalalkan yang haram. Sebagaimana yang di 1iwayatkan oleh at-Tirmidzi, yaitu:

Nabi Muhammad SAW bersabda :

-' JO a 3 ,, JO 3

GjjセQZ[L[@

セ・ZNNゥQ@

:J

\:;rL

⦅LNyLZNNNGNゥゥャjNN\^エヲNQQセQGMGyNNGNゥゥャャ_NojjIQPᄃNjNQセZ[N@

,, ,,,, ,, ,, ,, ,,

,, t t-; -; ,, ,, ) 0 ,, ... -;.-:. 0 •\.iJ)

エZゥ[NjMNQセQG「gMHヲM

ャォセ@

GャAセセセセセg@

ャNGNZQ[NjMNQセQGjGォNNvM

セ@

(i:f

:..-..;i120

Berdasarkan Kaidah fiqih yaitu25 :

セ@ / / ,,, / / セ@ / ,P セ@ / セ@

セセセsGNセjセセャセセセセA|セILiNZ@

セQNェヲBセゥ@

" Pada dasarnya, semua bentuk mu 'amalah bo/eh dilakukan kecuali ada dalil

yang mengharamkannya ".

Adapun Fatwa DSN-MUI mengenai obligasi syari'ah antara lain yaitu26 : I) Fatwa DSN-MUI Nomor 32/DN-MUI/IX/2002 tentang obligasi syari'ah. 2) Fatwa DSN-MUI No.33/DSN/MUI/IX/2002 tentang obligasi syari'ah

Mur:J.arabah.

3) Fatwa DSN-MUf No. 41/DSN-MUI/III/2004 tentang Obligasi syari'ah

Jjiirah.

4) Fatwa DSN-MUI No.15/DSN-MUI/IX/2000 tentang prinsip distribusi basil usaha dalam lembaga keuangan syari'ah.

5) Fatwa DSN-MUI No: 59/Dsn-MuiN/2007 Tent1mg Obligasi Syariah Mudharabah Konversi.

Sedangkan peraturan yang dikeluarkan oleh BAPEPAM yaitu:

I) Peraturan No. IX A.13 KEP-130/BL/2006 tanggal 23 November tentang penerbitan efek syari 'ah.

2) Peraturan No. IX A.14 KEP-131/BL/2006 tentang akad-akad yang di gunakan dalam penerbitan efek syari'a11.

25

Abd al-Aziz Muhammad azam, Qawaid a/-Fiqh a/-Js/amy, (Kairo: al-Risalah al-Dauliyah, 1999), h.129.

26

Dewan Syari'ah Nasional Majelis Ulama Indonesia, Himpunan Fatwa Dewan Syari'ah

Peraturan khusus untuk SBSN yaitu27 :

1) Undang-undang No. 19 Tahun 2008 tentang SBSN berisi :

• Pemerintah c.q Menteri Keuangan berwenang menerbitkan SBSN, • Penerbitan SBSN dapat dilakukan secara langsung oleh pemerintah atau

melalui perusahaan penerbit SBSN,

• Pemerintah berwenang menggunakan barang milik negara sebagai

underlying asset.

• Pemerintah wajib membayar imbalan nilai nominal SBSN pada saal jatuh tempo,

• Dalam pembayaran imbalan dan nilai nominal SBSN di sediakan dalam APBN setiap tahun sampai berakhimya kewajiban tersebut.

2) Peraturan pemerintah tentang perusahaan penerbit SBSN dan PMK tentang penerbitan SBSN di Pasar Dalam Negeri PP. Nomor 67 tahun 2008.

2. Jenis-Jenis dan Mekanisme Sukuk

a. Jenis-jenis Sukuk

I) Sukuk MuJ!arabah

Mugiirabah adalah perjanjian kerja sama usaha antara dua pihak, pihak pertama menyediakan modal dan pihak kedua menjadi

27

Dahlan Siamat, "Surat Berharga Syari'ah Negara (Sukuk Negara) Sebagai Altematif

lnstrumen Investasi", dalam Investor Gathering PT. Mandiri Sekuritas, 25 Juni 2008 (Jakmta: Rits

22

pengelola28. Jenis ini merupakan sertifikat yang mewakili proyek atau

kegiatan yang dikelola berdasarkan prinsip mugiirabah dengan memperhatikan subtansi Fatwa Dewan Syari'ah Nasional MUI No. 7/DSN-MUI/IV/2000 tentang pembiayaan mugarabah. Berikut 1m

adalah ciri-ciri yang melekat pada sertifikat mud.iirabah29 :

I. Sukuk Muf!.iirabah (SM) mewakili kepemilikan umnm dan memberikan hak pemegangnya untuk berbagi pada proyek khusus.

2. Kontrak SM didasarkan pada pengumuman resmi dari penerbit atau prosfektus, yang hams memberikan seluruh informasi yang diperlukan oleh syari'ah untuk kontrak Qirad seperti jenis modal, rasio untuk distribusi profit dan kondisi lain yang berhubungan dengan penerbit yang sesuai dengan syari 'ah.

3. Pemegang SM diberikan hak untuk memindahkan kepemilikan dengan menjual sertifikat di pasar sekuritas sesuai nilainya.

4. Manajer/supervisor yang menerima pendanaan yang di kumpulkan dari pelanggan untuk SM juga dapat menginvestasikan dananya sendiri.

5. Tidak prospektus dan tidak juga SM yang berisi jamimm, baik dari pihak penerbit atau manajer pendanaan, untuk modal untuk

28

Nasrun Harun, Fiqih Mu 'amalah, (Jakarta: Gaya Media Pratama, 2000), h. 175. 29

suatu keuntungan tetap, untuk keuntungan berdasarkan persentase

modal.

6. Diperbolehkan untuk membuat cadangan untuk kondisi tak terduga, seperti hilangnya modal, dengan mengurangi sejumlah persentasi tertentu setiap periode akuntasi.

7. Propektus juga dapat berisi janji yang di buat oleh pihak ketiga, yang secara keseluruhan tidak berhubungan dengan pihak-pihak yang melakukan kontrak.

Garn bar 2.1 Model Skim Sukuk Mu!!_arabah

INVESTOR/ PEMODAL

Modal Keterampilan/

SHOHIBUL MAAL

..

..

セ@

[EMITEN/ PERUSA_HAAN

MUfl.ARIB

Operasio/

I

KEG IA TAN USAHAI

Nisbah BAGIHASIL/ Nisl iah

PENDAPATAN

セ@

...

-

maセッャ@ pセャイョャL@ MODALStudi kasus: Obligasi Syari'ah Mudharabah Indosrut Tahun 2002

24

• Nisbah ditetapkan konstan untuk Satelit, karena sifat pendapatan operasi yang relatif stabiL dan Nisbah ditetapkan menurun untuk Internet, karena kecenderungan pendapatan internet yang meningkat. • Pembagian hasil pendapatan atau keuntungan dilakukan secara

kuartalan

• Expected return diperkirakan sebesar 15.75%

• Dalam ha! Dana Hasil Obligasi Syari'ah belum habis digunakan, Indosat diwajibkan menyimpan Dana Hasil Obligasi Syari'ah tersebut dalam suatu rekening khusus di salah satu bank syari'ah ditempat kedudukan Indosat

Nisbah Bagi Hasil

• Dengan nilai emisi sebesar Rp 175 miliar, nisbah investor adalah sebagai berikut:

Dari Pendapatan Sewa Satelit:

Tl

T3T4

T5

6,91% 6,91% 6,91% 6,91% 6,91%

Dan dari Pendapatan Internet (IM2):

Tl

T2

T3

T4

10,75% 9,02% 7,69% 6,56%

E-5.-:-:.-Ilustrasi Pengbitungan Bagi Hasil

Tanggal Pencatatan Obligasi Syariah Mudharabah : 8 November 2002. Pendapatan bagi hasil pe1tama: 8 Februari 2003,

Dasar Laporan keuangan laba rugi (un-audited) periode kuartal ke-3 2002 (terakhir sebelum H-10 tanggal jatuh tempo pembayaran pendapatan bagi hasil)

Pendapatan Satelit = Rp 60,99 Miliar

Pendapatan Internet (IM2) = Rp 24,88 Miliar

Nisbah investor tahun 2003 adalah sebesar 6,91 % dari Pendapatan Satelit dan 10,75% dari Pendapatan Internet (IM2).

Maka, investor akan menerima pendapatan bagi hasil:

2) Sukuk Musyarakah

Ini merupakan sertifkat nilai yang sama yang diterbitkan untuk mobilisasi dana, yang digunakan berdasarkan persekutuan/firma sehingga pemegang-pemegangnya menjadi pemilik proyek yang relevan atau memiliki aset berdasarkan portofolio aset mereka.

3) Sukuk Ijarah

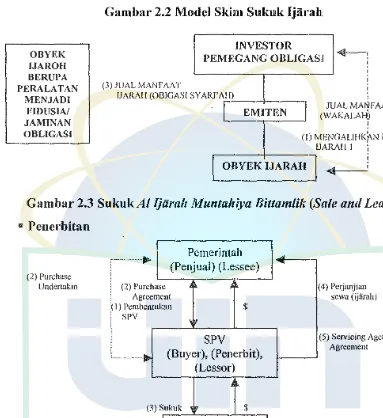

Sukuk ijiirah adalah sekuritas yang mewakili kepemilikan aset yang keberadaannya jelas dan dapat diketahui, yang melekat pada suatu kontrak jual sewa beli (lease), sewa di mana pembayaran return pada pemegang sukuk berdasarkan akad ijiirah yaitu akad untuk mengambil manfaat dengan jalan penggantian.

Secara teknis sukuk ijiirah dapat dilakukan dengan dua cara yaitu30 :

l. Investor dapat bertindak sebagai penyewa (mustqjir), sedangkan emiten dapat bertindak sebagai wakil investor dan Property

Owner dapat bertindak sebagai orang yang menyewakan (mu 'jir).

2. Selanjutnya setelah investor memperoleh hak sewa, maka investor menyewakan kembali obyek sewa tersebut kepada emiten. Atas dasar transaksi sewa menyewa tersebut, maka terbitlah surat berharga jangka panjang (obligasi syari'ah ijiirah), di mana

30 Umi Karomah Yaumidin,

26

emiten wajib membayar pendapatan kepada investor berupa fee

serta membayar kembali dana saat jatuh tempo.

[image:38.595.79.462.163.581.2]OBY EK IJAROH BERUPA PERALATAN MENJADI FIDUSIA/ JAMINAN OBLIGASI

Gambar 2.2 Model Skim Sukuk Ijiirahi

INVESTOR

-J

PEMEGANG OBLIGASil \

(3) JUAL MANFAAT '

IJARAH (OBIGASI SY ARI' aイhセI@ _ __,r----.

'

'

JUAL MAl'i!FAAT IJARAH

EMITEN Hwakalaヲセ@

'

(I) MENGALIHK(-N MANF AA T IJARAH I ;

MMMMKMMMセ@ '

OBYEK IJARAH

'

Gambar 2.3 SukukA/ ljiiralz Muntalliya Bittamlik (Sale and Leaseback)

• Penerbitan

(2) Purchase

Undcrtakin

Pemerintah

....

(Penjual) (Lessee)rchase

: (2) Pu

' Agr

(I) Pemb

. SPY

cement cntukan • $ • SPY

...

..

(Buyer), (Penerbit),(Lessor)

•

(3) Sukuk • $

I

Pemegang SukukI) SPY dibentuk untuk penerbitan Sukuk

oil

I

( 4) Perjanjian sewa (ijarah)

(5) Servicing Agent

Agreement

2) SPY melakukan perjanjian pembelian dengan pemerintah (obligor) untuk

membeli aset tertentu seperti tanah, bangunan dan lain-lain (Aset SBSN). Dalam

waktu yang sama pemerintah membuat purchase undertaking di mana

pemerintah menjamin untuk membeli kembali Aset SBSN dari SPY pada saat

akhir periode sewa atau apabila terjadi default.

3) SPY menerbitkan sukuk untuk membiayai pembelian Aset Pool.

4) Pemerintah melakukan perjanjian sewa (Ijiirah/Lease Agreeament) dengan SPY

untuk menyewa aset SBSN untuk periode yang sama dengan tenor sukuk yang

5) SPY melakukan ー・セェ。ョェゥ。ョ@ keagenan (serving agency agreement) dengan pemerintah di mana pemerintah ditunjuk sebagai agen yang antara lain bertanggung jawab untuk melakukan perawatan dan perbaikan serta penyediaan asuransi terhadap aset SBSN.

• Pembayaran lmbalan

Pemerintah

(Penyewa) イMMセMQQ^QN@ ii'

l __

ウ⦅p⦅yMセ@

イMMセM 2 { Pemegang SukukI) Pemerintah membayar sewa (imbalan) secara periodik kepada SPY selama masa sewa. lmbalan dapat di bayar tetap atau mengambang (mengacu pada index seperti LIBOR)

2) SPY mendistribusikan lmbalan kepada pemegang sukuk.

• Saat Jatuh Tempo

Pemerintah SPY Pemegang

(Penyewa) , . Sukuk

-2

1) Pada saat jatuh tempo, SPY menyerahkan kembali Asel SBSN kepada Pemerintah dengan harga yang disepakati yang biasanya sebesar nilai nominal sukuk. Karena kepemilikan aset SBSN kembali kepada Pemerintah.

2) SPY melunasi Sukuk kepada Pemegang Sukuk.

Di atas adalah salah satu contoh mekanisme sukuk (SBSN) yang akan dilakukan oleh Pemerintah dengan struktur ljiirah Muntahiya Bittamlik dari proses penerbitan, pembayaran clan saat jatuh tempo.

Obligasi ljarah lebih diminati investor, karena pendapatannya bersifat tetap. Terutama investor yang paradigmanya masih konvensional atau konservatif dan lebih menyukaifixed income.

4) Sulmk Istisua'

PERPUSTAKAAN UTAMA

J

UIN SYAHID JAKARTA

28

depan dari barang-barang yang dibuat berdasarkan kontrak tertentu. Hal ini dapat digunakan untuk menghasilkan fasilitas pembiyaan pembuatan atau pembangunan rnmah, pabrik, proyek, jembatan, jalan dan jalan to!.

5) Sekuritas/Sukuk Salam

Salam adalah kontrak dengan pembayaran harga di muka, yang dibuat w1tuk barang-barang yang dikirim kemudian. Tidak diperbolehkan menjual komoditas yang diurus sebelum menerimannya. Untuk itu penerima tidak boleh menjual kembali komoditas salam sebelum menerimanya, akan tetapi boleh menjual kontrak tersebut dengan kontrak yang lain yang pararel dengan kontak pertama.

Sedangkan jenis obligasi syari'ah atau sukuk yang berkembang adalah sukuk mwJ_iirabah dan sukuk ijiirah.31

b. Mekanisme Sukuk

Secara wnum mekanisme ketentuan mengenai obligasi syari'ah adalah sebagai berikut :

I) Kontrak atau akad dituangkan dalam perjanjian perwalimatan.

2) Rasio atau persentase bagi basil (nisbah) dapat ditetapkan berdasarkan komponen (revenue) atau kew1tWlgan (profit, operating, EBJT).

31

Tetapi fatwa MUI No J 5/DSN-MUI/2000, memberikan pertimbangan bahwa dari segi kemaslahatan pembagian usaha sebaiknya menggunakan prinsip revenue sharing.

3) Nisbah yang ditetapkan, meningkat ataupun menurun dengan pertimbangan proyeksi pendapatan emiten, lelapi sudah ditetapkan di awal kontrak.

4) Pendapatan bagi hasil berarti pendapatan yang di bagihasilkan yang menjadi hak dan oleh karenanya harus di bayarkan oleh emiten kepada pemegang obligasi syari' ah.

5) Pembagian bagi hasil pendapatan ini dapat dilakukan secara periodik (tahunan, semesteran, kuartalan atau bulanan).

6) Besamya pendapatan bagi hasil yang ditentukan oleh kinerja aktual emiten, maka obligasi syari'ah memberikan indicative return tertentu.

7) Apabila emiten berbual kecurangan, maka investor berhak menarik dananya, dan sistem pengawasan semua aspek syari'ah dilakukan oleh dewan syari'ah nasional atau oleh tim ahli yang ditunjuk oleh DSN-MUI.

Adapun pihak-pihak yang terlibat dalam penerbitan sukuk yaitu

Originator!Obligor32, SPY (Special Purpose Vehicle)33, Agen Penjual,

32

Ob/igor yaitu pihak yang bertanggung jawab alas pembayaran pokok serta imbal hasil

sukuk yang di terbitkan. 33

30

Agen Pembayar (Fiscal), Agen Penatausaha (Registar), Syari 'ah Advisor

dan Investor.

Ketentuan mengenai SPV terdapat dalan1 BAB IV pasal 13-17 UU RI No.19 tal1lm 2008 lentang SBSN dan PP No. 67 2008.

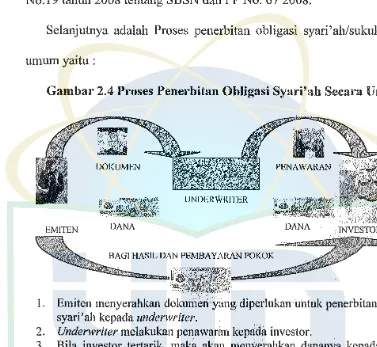

[image:42.595.94.471.209.556.2]Selanjutnya adalall Proses penerbitan obligasi syari'all/sukuk secara umumyaitu:

Gambar 2.4 Proses Penerbitan Obligasi Syari':ah Secara Umum

DOKUMEN

EMITEN DANA JNVESTOR

BAGI HASIL DAN PEMBA Y ARAN POKOK

I. Emiten menyerahkan dokumen yang diperlukan untuk penerbitan obligasi

syari'ah kepada undenvriter.

2. Underwriter melakukan penawaran kepada investor.

3. Bila investor tertarik, maim akan menyerahkan dananya kepada emiten

kepada undenvriter.

4. Emiten akan membayarkan bagi hasil dan pembayaran pokok pada investor

3. Perbedaan Obligasi Konvensional dengan Sukuk/Obligasi Syariah

a. Dari sisi orientasi, obligasi konvensional hanya memperhitungkan keuntungannya semata. Tidal' demikian bagi obligasi syariah, di samping memperhatikan keuntungan, obligasi syariah harus memperhatikan pula sisi halal-haram, artinya disetiap investasi yang ditanamkan dalam obligasi hams pada produk-produk yang sesuai dengan prinsip syariah. b. Obligasi konvensional, keuntungannya di dapat dari besaran bunga yang

ditetapkan, sedangkan obligasi syariah keuntungan akan diterima dari besarnya margin/fee yang ditetapkan ataupun dengan sistem bagi hasil yang didasarkan atas asset dan produksi.

c. Obligasi syariah, di setiap transaksinya ditetapkan berdasarkan akad. Diantaranya adalah akad mudarabah, mw.yarakah, muriibahah, salam, istisna dan ij[Jrah. Dana yang dihimpun tidak dapat diinvestasikan ke pasar uang dan atau spekulasi di lantai bursa. Sedangkan untuk obligasi konvensional tidak terdapat akad di setiap transaksinya.34

d. Sukuk merupakan bukti kepemilikan suatu aset berwujud atas hak manfaat (beneficial title) dari suatu aset yang menjadi dasar penerbitan sukuk sedangkan obligasi merupal(an insrtumen utang.

e. Penerbitan sukuk memerlukan adanya underlying transaction sebagai dasar penerbitan sedangkan obligasi tidak memerlukan.

32

f. Penerbitan sukuk pada umumnya memerlukan SPY sebagai penerbit, sedangkan obligasi diterbitkan secara langsung oleh obligor.

g. Sukuk merupakan instrumen penyertaan sedangkan obligasi instrumen utang.

h. Penggunaan dana hasil penjualan sukuk tidak dapat bertentangan dengan prinsip syari'ah. Sementara, proses obligasi dapat digunakan secara bebas lanpa memperhatikan kelentuan syari'ah.35

Berikut ini tabel ringkasan perbandingan obligasi dan sukuk :

Tabet 2.1 Ringkasan Perbandingan Obligasi clan Sulmk

KE TERAN GAN Obligasi Syariah Syariah Ijarah

Konvensional Mudharabah

Akad (Transaksi) Tidak Ada Mudharabah (Bagi Ijarah

Hasil) (Sewa/Lease)

Jenis Transaksi

-

Uncertainty Contract CertaintyContract

Sifat Surat Hutang Investasi lnvestasi

Harga Penawaran 100% 100% 100%

Pokok Obligasi

100% 100% 100%

saat Jatuh Tempo

Kupon Bunga Pendapatan/Bagi Hasil Imbalan/Fee

Return Fl oat/Tetap Indikatif berdasarkan Ditentukan Pendapatan/lncome sebelumnya Fatwa Dewan

TidakAda No. 33/DSN- No:

41/DSN-Syariah Nasional MUI/IX/2002 MUI/III/2004

J enis Investor Konvensional Syariah/ Syariah/

Konvensional Konvensional

35

Direktorat Kebijakan Pembiayaan Syari'ah Direktorat Jenderat Pengetotaan Utang Departemen Keuangan Repubtik Indonesia, Tanya .!awab Surat Berharga Syariah Negara (Sukuk

Negara) lnstrumen Keuangan Berbasis Syar'ah. (Jakarta: Direktorat Kebijakan Pembiayaan Syari'ab

B. INVEST ASI

I. Pengertian Investasi

Kata investasi merupakan kata adopsi dari bahasa lnggris, yaitu

Jnvesmen/. Kata invest sebagai kata dasar investment yang bernrti menanam. Dalam Webster's New Collegiate Dictionary, kata investment didefinisikan sebagai "to make use of.for future benefit or advenlages and commit (money) in order to ernn a financial return". Dalam kamus istilah bisnis investasi diartikan sebagai penanaman uang atau modal dalam suatu perusahaan atau proyek untuk tujuan memperoleh keuntungan.36

Jadi, definisi investasi adalah menanam atau menempatkan aset, baik merupakan harta atau dana, pada sesuatu yang diharapkan akan memberikan hasil pendapatan atau akan meningkatkan nilainya di masa mendatang. Sedangkan investasi keuangan adalah menanamkan dana pada suatu surat berharga yang diharapkan akan meningkat nilainya di masa mendatang.37

Investasi keuangan memuut syari' ah harus terkait secara langsung dengan suatu asset atau kegiatan usaha yang spesifik dan menghasilkan manfaat, karena atas manfaat terse but dapat dilakukan bagi hasil. 38

Investor atau pihak yang melakukan investasi dapat di bagi menjadi dua bagian, yaitu investor individual, terdiri dari individu-individu yang 36

T Guritno, Kamus Perbankan dan Bisnis lnggris-lndonesia, (Yogyakarta: Gadjah Mada University Press, 1996), h. 156.

"-Muhammad Firdaus, DKK, Briefcase Book Edukasi Profesiona/ Syari 'ah, Sistem

Keuangan dan Jnvestasi Syari'ah, (Jakarta: Renaisan !KAP!, 2005), h. 13.

38

Aries Mufti dan M. Syakir Sula, Amanah bagi Bangsa Konsep Sistem ekonomi Syari'ah,

34

melakukan aktivitas investasi dan investor institusional, terdiri dari perusahaan-perusahaan (misalnya asurans1, bank, dan lainnya) yang melakukan aktivitas investasi. 39

Tujuan dasar investasi adalah untttlc menghasilkan sejumlah dana (uang). Tujuan yang lebih luas unluk meningkalkan kesejahteraan investor (kesejahteraan moneter), yang bisa diukur dengan pendapatan saat ini ditambah dengan pendapatan masa datang. Tujuan khusus investasi dianlaranya :

I) Untuk mendapatkan kehidupan yang lebih layak di masa datang, seorang bijak berfikir bagaimana untuk meningkatkan atau mempertahankan taraf hidupnya dari waklu ke waktu, bagaimana agar masa datang akan lebih baik.

2) Mengurangi tekanan inflasi. lnvestasi dalam kepemilikan aset misalnya, dapat terhindar dari penurunan nilai akibat inflasi.

3) Dorongan untuk menghemat pajak, beberapa negara telah memberikan fasilitas perpajakkan untuk mendorong investasi di bidang usaha tertentu.

2. Proses Investasi

Hal mendasar dalam proses keputusan investasi adalah pemahaman hubungan antara return yang diharapkan dan risiko suatu investasi. Adapun lima tahap proses investasi yaitu 40 :

39

Sutia Budi, Mencermati Trend Investasi Sektor Finansial di Indonesia, dalam Faturrahman Djamil, dkk ed., Jurnal Equilibrium Ekonomi dan Kemasyarakatan Pasar Modal dalam Decoupling

a. Penentuan tu;uan investasi, tujuan masing-masing investor tentu berbeda-beda lerganlung pada investor yang membual kepulusan, misalnya lembaga pensiun berbeda dengan institusi pemerintah dalam melakukan investasi.

b. Penenluan kebijakkan investasi, tahap ini dinilai dengan penenluan keputusan alokasi aset atau pendistribusian aset, investor harus memperhatikan berbagai batasan yang mempengaruhi kebijakan investasi seperli seberapa besar dana yang dimiliki, porsi pendistribusian dana tersebut, beban pajak serta pelaporan yang harus ditanggung.

c. Pemilihan strategi portopolio, terdapat dua pilihan strategi. a) strategi portofolio aktif yang meliputi kegiatan penggwiaan informasi yang tersedia dan teknik peramalan secara aktif untuk mencaii kombinasi portofolio yang lebih baik. b) strategi portofolio pasif yang meliputi aktivitas investasi pada portofolio seiring dengan kine1ja indeks pasar.

d. Pemilihan aset, pada tahap ini setiap selauitas yang ingin dimasukan dalam portofolio memerlukan pengevaluasian dengan tujuan untuk mencari kombinasi portofolio yang efisien, yaitu porlofolio yang menawarkan return yang te1iinggi dengan risiko tertentu atau menawarkai1 return tertentu dengan tingkat risiko terendah.

e. Pengukuran dan evaluasi kinerja porlofolio, tahap ini meliputi pengukuran kinerja portofolio clan perbandingan hasil pengukuran

36

tersebut dengan kine1ja portofolio lainnya melalui proses benchmarking.

Proses benchmarking biasanya dilakukan terhadap indeks porlofolio pasar, untuk mengetahui seberapa baik ォゥョ・セェ。@ pmtofolio yang telah ditentukan dibanding kine1ja portofolio lainnya.

3. Faktor Yang Mempengaruhi Investasi

Hal yang perlu diperhatikan dan dipertimbangkan sebelum melakukan investasi adalah faktor-faktor yang mempengaruhi investasi, yaitu:

a. Pribadi diri sendiri

Calon investor harus dapat menilai dan memperhitungkan secara cermat, mengenai usia, bagaimana rencana hidup ke depan dan pribadi diri sendiri, misalnya apakah tergolong yang menyukai risiko (risk seeker)

ataukah tergolong yang tidak menyukai untuk menempuh risiko (risk averter).

b. Likuiditas

Likuiditas atau kelancaran menunjukkan tingkat kemudahan dalam mencairkan modal investasi jika sewaktu-waktu membutuhkan uang tunai dengan segera dapat dicairkan.

c. Situasi Ekonomi Internasional

d. Pajak

Diperhitungkan perkiraan keuntungan bersih setelah di potong pajak. e. Situasi Ekonomi Nasional

Situasi ekonomi nasional mempunyai pengaruh yang besar terhadap bidang usaha atau industri di mana obyek investasi yang ditanamkan perlu di ikuti karena hal itu akan bermanfaaat dalam menentukan strategi investasi ke depan.

f. Situasi lndustri

Situasi industri di mana obyek investasi berada, sangat berpengaruh terhadap obyek ini ditanamkan, apakah bidang industri tersebut sedang berkembang, sedang mendekati titik jenuh atau bahkan sudah jenuh. Hal ini sangat berguna untuk mengambil keputusan apakah masih akan melanjutkan investasi atau beralih ke bidang industri lain.

g. Sains dan Teknologi

Perkembangan ilmu pengetahuan, memacu terciptanya teknologi-teknologi baru yang mempercepat perlumbuhan ekonomi dan pembangunan suatu bangsa.

h. Siklus dan trend

38

Tujuan analisis ini adalah untuk meramalkan hal-hal di masa depan berdasarkan kejadian di masa lampau.

4. Landasan Hokum dan Konsep Investasi Syari'ah

Ada beberapa landasar syar'i, baik dalam alqur 'an, hadist maupun kaidah fiqih yang mendasari inveslasi, yaitu QS an-Nisa (4): 29 dan diantaranya QS

al -Hasyr (59): 18

) ,. :: :: ):: / ,. セLN@ .J Oセ@ :: ):: :: j.

I

pl) 0_,t::.:.;

セセjhセIZjャャ|Lゥ[セ@

.Ml:.:..:;...:;

エZセ@

),1J:,:JJ1 l_,1;1 i;::r.

.i:..JI

セiセ@

,. / / .;- / /

(\A:O'I

" Hai orang-orang yang beriman, bertakwalah kepada Allah dan hendaklah Setiap diri memperhatikan apa yang telah diperbuatnya untuk hari esok (akhirat); dan bertakwalah kepada Allah, Sesungguhnya Allah Maha mengetahui apa yang kainu kerjakan. "

QS al-Baqoroh (2): 275

' :: :: /

HセvッZセ@

ヲッェZャャI|[BAQセHGN_ャセijNNエ@

..

"Allah telah menghala/kan jual beli dan mengharamkan riba ... " QS al-Maidah (5): 1

IセIサL@ '>

(\: o/:;,;;\l\) ....

セMセ|@

セセ|@

ゥ[ZZイN[jNセQ@

セ|セ@

"Hai orang yang beriman, penuhilah akad-akad itu ... "

, ,

(i.£.J

セQ@ セQZオZNw[MQNQNNカャ@

.JJP

ci:J:-

セ⦅Lセ「QjLLッォQjNL@

....

⦅Iセ\|ZNェ[「Qセ@

_)

r"'

,y

" Rasulul!ah saw melarang jual beli (yang mengandung) gharar" (HR al Jama' ah (mayoritas pakar hadist), kecuali al-Bukhal'i).

5. Prinsip-prinsip Dasar lnvestasi Syari'ah

• Investasi dalam menyediakan kebutuhan pokok manusia papan, sandang, kesehatan dan pendidikan.

• lnvestasi untuk mempertahankan stabilitas politik dan keamanan.

• Investasi dalam penyediaan infrastmktur perdagangan domestik maupun inlernasional.

Sebagai din yang komprehensif (syumu) dan proporsional (tawazun),

Islam menetapkan beberapa prinsip pokok dalam investasi, yaitu:41

a. Rabbani

Rabbani merupakan istilah dari bahasa arab, berasal dari kata rabb.

Berarti tuhan, pencipta, pemelihara, pemilik, raja dan pemberi rizki. Dalam hal ini, artinya seorang investor meyakini bahwa dirinya, dan yang di investasikannya, keuntungan dan kemgiannya. Serta semua pihak yang terlibat di dalamnya adalah kepunyaan Allah. Sebagaimana Firman Allah SWT QS al-An'am (6):164

セI@ , , : ; ,-,,D)

(\Ii.:"\

/rl..;'YI) .•.

•:?

セMZGj[LZ[@

エgセセゥZ[Nセゥ@

J'

セ@ / / ,,..

"Katakanlah: "Apakah aku akan mencari Tuhan selain Allah, Padahal Dia adalah Tuhan bagi segala sesuatu . ...

b. Halal

Investasi yang halal yaitu investasi yang berbagai aspeknya termasuk dalam lingkup yang diperoleh ajaran Islam.

41

Aries Mufti dan M. Syakir Sula, Amanah bagi Bangsa Konsep Sistem ekonomi Syari'ah,

40

Aspek kehalalan tersebut harus mencangkup 42 : 1) Niat atau motivasi.

Motivasi yang halal adalah transaksi yang berorientasi kepada hasil yang win-win, yaitu saling memberikan manfaat bagi pihak-pihak yang terlibat dalam transaksi.

2) Transaksi

Transaksi bisnis yang dibenarkan adalah memenuhi syarat sebagai berikut :

• Pihak-pihak yang bertransaksi adalah mereka yang memiliki kesadaran dan pemahaman akan bentuk dan konsekuensi transaksi.

• Barang atau jasa yang ditransaksikan adalah benda atau jasa yang halal, yang diketahui karakteristiknya oleh para pihak yang terlibal.

• Bentuk transaksi jelas, baik secara lisan maupun tulisan, dan dipahami oleh para pihak yang terlibat.

• Adanya kerelaan dari para pihak yang terlibat dalam transaksi tersebut.

3) Prosedur pelaksanaan transaksi

Sesudah dilaksanakan akad antara pihak yang berbisnis, maka pelaksanaannya tidak boleh menyimpang dari kekuatan awal.

Masing-42

masing pihak harus bersikap amanah dan profesional. Tidak boleh mengarah pada tindakan-tindakan kecurangan apalagi wanpreslasi. 4) Jenis barang ataujasa yang ditransaksikan

Dalam hal investasi di pasar modal maka hal ini menyangkut

underlying assets yang di perjualbelikan, instrumen perdagangan yang dipergunakan, bentuk perjanjian antara investor, pialang, dan manajer investasi atau bahkan dengan pihak emiten tertentu, untuk menghindari adanya insider infiJrmation berujung pada insider trading.

5) Penggunaan barang atau jasa yang di tansaksikan

Kehalalan itu tidak cukup hanya pada barang dan jasa, melainkan j uga penggunaannya. Oleh karena itu penggunaan yang tidak benar atau untuk tujuan tidak benar, meskipun benda atau jasa tersebut pada asalnya adalah halal, maka ia dapat jatuh ke haram.

c. Maslahah

Asas manfaat merupakan ha! yang esensial dalam bemm'amalah secara Islam. Para pihak yang terlibat dalam inveslasi, masing-masing harus dapat memperoleh manfaat sesuai dengan porsinya43.

• Manfaat yang timbul harus dirasakan oleh pihak yang bertransaksi

43

Muhammad Firdaus, dkk, Briefcase Book Edukasi Profesional Syari 'ah. Sistem Keuangan

42

• Manfaat yang timbul hams dapat dirasakan masyarakat pada umumnya.

C. P ASAR MODAL

1. Pengertian Pasar modal

Dalam Undang-undang Pasar Modal No. 8 tahun 1995, pasar modal di definikan sebagai " kegiatan yang bersangkutan dengan penawaran umum dan perdagangan efek, perusahaan publik yang berkaitan dengan efek44 yang diterbitkannya, serta lembaga dan profesi yang berkaitan dengan efek". Jadi, pasar modal yaitu pertemuan antara pihak yang membu!uhkan dana jangka panjang dan pihak yang membutuhkan sarana investasi pada instrumen finansial (saham, obligasi, reksa dana dan lain-lain)".45

Sedangkan pengertian pasar modal secara syari 'ah yaitu segala kegiatan yang bersangkutan dengan penawaran umum dan perdagangan efek, perusahaan publik yang berkaitan dengan efek yang di terbitkannya, serta lembaga dan profesi yang berkaitan dengan efek• yang memenuhi prinsip-prinsip ajaran islan1.

2. Fungsi dan Dasar Hukum Pasar Moclal

Pasar modal memiliki peran sentral dalam perekonomian suatu negara, bahkan maju atau tidaknya perekonomian suatu negara, salah satunya dapat

44

efek adalah surat berharga yaitu surat pengakuan utang, surat berharga komersil, saham,

obligasi, tanda bukti utang, unit penyertaan kontrak investasi kolektif, kontrak berjangka, dan setiap derivatif dari efek.

45 T Guritno,

Kamus Perbankan dan Bisnis Jnggris-Jndonesia, (Yogyakm1a: Gadjah Mada

diukur dari maju atau tidaknya pasar modal di negara tersebut. Pasar modal telah tumbuh menjadi leading indicator bagi ekonomi suatu negara, dengan

" . l . 46

, ungs1 antara am :

l) Menyediakan sumber pembiayaan jangka panjang untuk dunia usaha sekaligus memungkinkan alokasi sumber dana secara optimal.

2) Memberikan wahana investasi bagi investor sekaligus memungkinkan upaya diversifikasi.

3) Menyediakan Leading indicator bagi trend ekonomi negara.

4) Memberikan kesempatan memiliki perusahaan yang sehat dan berprosfek.

5) Menciptakan lapangan kerja yang menarik.

6) Menciptakan likuiditas perdagangan efek kepemi