PERANAN ISLAMIC INSURANCE SOCIETY

DENGAN PROGRAM SERTIFIKASI KEAHLIAN

DALAM PENGEMBANGAN SDM ASURANSI SYARIAH

Skripsi

Diajukan Untuk Memenuhi Persyaratan Memperoleh Gelar Sarjana Ekonomi Islam (SEI)

Oleh :

Achmad Mujiharto

NIM : 104046201702

KONSENTRASI ASURANSI SYARIAH

PROGRAM STUDI MUAMALAT

FAKULTAS SYARIAH DAN HUKUM

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

PENGESAHAAN PANITIA UJIAN

Skripsi berjudul PERANAN ISLAMIC INSURANCE SOCIETY DENGAN

PROGRAM SERTIFIKASI KEAHLIAN DALAM PENGEMBANGAN SDM

ASURANSI SYARIAH telah diujikan dalam Sidang Munaqasyah Fakultas Syariah

Dan Hukum Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta pada 14 Mei

2009. Skripsi ini telah diterima sebagai salah satu syarat memperoleh gelar Sarjana

Ekonomi Islam (SEI) pada Program Studi Muamalat (Ekonomi Islam).

Jakarta, 14 Mei 2009

Mengesahkan,

Dekan Fakultas Syariah dan Hukum

Prof. DR. H. Muhammad Amin Suma, SH, MA, MM NIP. 150 210 422

PANITIA UJIAN

1. Ketua : Prof.Dr.H. M. Amin Suma, SH,MA,MM. (………...)

NIP. 150 210 422

2. Sekretaris : Ah. Azharuddin Lathif, M.Ag. MH. (………...) NIP. 150 318 308

3. Pembimbing I : Prof. Dr. Hasanuddin AF, MA. (………...)

NIP. 150 050 917

4. Pembimbing II : Dra. Hj. Nuriyah Thahir, MM. (………...)

NIP. 150 321 873

5. Penguji I : Prof. Dr. Fathurrahman Djamil, MA. (………...)

NIP. 150 222 824

6. Penguji II : AM. Hasan Ali, MA. (………...)

LEMBAR PERNYATAAN

Dengan ini saya menyatakan bahwa:

1. Skripsi ini merupakan hasil karya asli saya yang diajukan untuk memenuhi

salah satu persyaratan memperoleh gelar strata 1 di Universitas Islam Negeri

(UIN) Syarif Hidayatullah Jakarta.

2. Semua sumber yang saya gunakan dalam penulisan ini telah saya cantumkan

sesuai dengan ketentuan yang berlaku di Universitas Islam Negeri (UIN)

Syarif Hidayatullah Jakarta.

3. Jika di kemudian hari terbukti bahwa hasil karya ini bukan hasil karya asli

saya atau merupakan hasil jiplakan dari karya orang lain, maka saya bersedia

menerima sanksi yang berlaku di Universitas Islam Negeri (UIN) Syarif

Hidayatullah Jakarta.

Jakarta, 25 Mei 2009

ABSTRAKSI

Dalam upaya untuk mendorong perkembangan asuransi syariah di Indonesia

dan pentingnya kualitas SDM di industri asuransi syariah, maka Berdasarkan

Keputusan Menteri Keuangan (KMK) Nomor 426/KMK.06/2003 Pasal 23 (2) dan

Pasal 32 (1c) tentang Perizinan Usaha Asuransi Syariah, bahwa untuk membuka

cabang Perusahaan Asuransi Syariah dibutuhkan tenaga ahli dibidang asuransi atau

ekonomi syariah.

Fokus utama dari skripsi ini adalah pada peranan Islamic Insurance Society

dalam pengembangan SDM asuransi syariah, dimana Berdasarkan Keputusan Menteri

Keuangan (KMK) Nomor 426/KMK.06/2003 tersebut diatas dijelaskan bahwa untuk

membuka cabang Perusahaan Asuransi Syariah dibutuhkan tenaga ahli dibidang

asuransi atau ekonomi syariah. Pada kenyataannya apakah setiap perusahaan asuransi

syariah telah menjalankan regulasi tersebut, dengan mengirimkan stafnya untuk

mengikuti program sertifikasi keahlian asuransi syariah di Islamic Insurance Society.

Di sinilah digambarkan bagaimana peranan Islamic Insurance Society dengan

program sertifikasi keahlian dalam pengembangan SDM asuransi syariah.

Metodologi yang digunakan dalam penelitian ini adalah menggunakan jenis

penelitian berdasarkan pada pendekatan kualitatif. Melalui penelitian kualitatif

nantinya akan digunakan untuk menganalisis data dari lapangan dan sifatnya lebih

melukiskan secara sistematis peranan Islmaic Insurance Society (IIS) dengan program

sertifikasi keahlian asuransi syariah dimulai dari perkembangan asuransi syariah di

Indonesia, kebutuhan SDM asuransi syariah, regulasi asuransi syariah, dan sekilas

tentang Islamic Insurance Society dalam pengembangan SDM, juga bagaimana usaha

Islamic Insurance Society dalam pengembangan SDM asuransi syariah dan analisis

peluang dan tantangan Islamic Insurance Society dengan program sertifikasi keahlian

dalam pengembangan SDM asuransi syariah sehingga kelaknya akan ditemukan

peranan dari Islamic Insurance Society dengan Program Sertifikasi Keahlian asuransi

syariah ini. Data-data yang didapat dikumpulkan melalui hasil wawancara dan juga

observasi.

Hubungan antara regulasi asuransi syariah dengan respon industri asuransi

syariah terhadap adanya program sertifikasi keahlian asuransi syariah inilah yang

coba ditampilkan, yaitu bagaimana peranan program sertifikasi keahlian asuransi

syariah ini dalam pengembangan SDM asuransi syariah. Hal ini untuk mengetahui

KATA PENGANTAR

Penulis memanjatkan puji dan syukur kepada Allah SWT atas rahmad dan

hidayah-Nya. Tak lupa pula dorongan dari keluarga serta bimbingan para dosen di UIN Syarif

Hidayatullah Jakarta dan Lembaga Sertifikasi Islamic Insurance Society. Akhirnya

penulis dapat menyelesaikan karya ini sebagai upaya untuk memenuhi persyaratan

akademik dalam rangka menyelesaikan pendidikan pada Sarjana (S1).

Dalam rangka penulisan skripsi ini, tidak sedikit hambatan dan rintangan yang

dialami penulis, antara lain keterbatasan kemampuan dan pengetahuan yang dimiliki

penulis serta keterbatasan waktu. Penulis mengharapkan skripsi ini dapat bermanfaat

khususnya bagi penulis sendiri dan umumnya bagi para pembaca.

Pada kesempatan ini penulis tak lupa mengucapkan terima kasih yang

sebesar-besarnya kepada:

1. Bapak Prof. Dr. H. M. Amin Suma, SH. MA. Selaku Dekan Fakultas

Syariah dan Hukum UIN Syarif Hidayatullah Jakarta.

2. Ibu Dr. Euis Amalia, M.Ag. Selaku Ketua Program Studi Muamalat

Konsentrasi Asuransi Syariah UIN Syarif Hidayatullah Jakarta.

3. Bapak Ah. Azharuddin Lathif, M.Ag. MH. Selaku Sekretaris Program

Studi Muamalat Konsentrasi Asuransi Syariah UIN Syarif Hidayatullah

Jakarta.

4. Bapak Prof. Dr. Hasanuddin AF, MA. Selaku Dosen Pembimbing I.

6. Bapak Prof. Dr. Fathurrahman Djamil, MA. Selaku Dosen Penguji I.

7. Bapak AM. Hasan Ali, MA. Selaku Dosen Penguji II.

8. Bapak Ir. Muhammad Syakir Sula, AAIJ, FIIS. Selaku Ketua Umum pada

Islamic Insurance Society (IIS).

9. Bapak Ayim Ayatulloh Selaku Kepala Sekretariat pada Islamic Insurance

Society (IIS).

10.Pimpinan dan staf perpustakaan Fakultas Syariah dan Hukum UIN Syarif

Hidayatullah Jakarta.

11.Ayahanda Abok Masnah dan Ibunda Sutinah yang selalu memberikan

cinta dan dorongan kepada penulis dalam belajar dan menyelesaikan studi

di UIN Syarif Hidayatullah Jakarta.

12.Kakanda Mintarsih, Dede Nurasiah, Siti Husnah dan Adinda Nina

Apriyana, Chairun Nisa, Chairul Rizal, Runi Choiriyah serta keluarga

besar yang selalu memberikan motivasi kepada penulis.

13.Dwi Helida Thuala atas semua yang telah diberikan, baik waktu dan

tenaganya serta motivasi yang tiada henti kepada penulis.

14.Teman-Teman seperjuangan, sahabat mahasiswa Konsentrasi Asuransi

Syariah 2004 (Adit, Ustad, Fitri Alim, Nur Hasanah), Kosan Antala’lai

(Bapak Novenk, Uchal, Erman, Kiki, Irul), UKM Forsa divisi sepak bola

dan futsal, Country FC (bapak Apri, Nurdin), dan semua sahabat yang

tidak dapat penulis sebutkan satu persatu. Terima kasih telah memberikan

15.Dan tidak lupa pula kepada semua pihak yang telah membantu dalam

memberikan data yang diperlukan maupun bantuan lainnya.

Mudah-mudahan Allah Subhanahu wata’ala memberikan bimbingan dan bantuannya

dalam menyelesaikan skripsi ini. Akhirnya, penulis dengan senang hati akan

menerima saran dan kritik untuk kesempurnaan karya ini.

Tangerang, 4 November 2008

DAFTAR ISI

KATA PENGANTAR... i

DAFTAR ISI... iii

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Pembatasan dan Perumusan Masalah ... 7

C. Tujuan dan Manfaat Penelitian ... 8

D. Tinjauan Pustaka ... 9

E. Kerangka Teori dan Konsep... 10

F. Metode Penelitian ... 14

G. Sistematka Penulisan ... 17

BAB II TINAJAUAN UMUM ASURANSI SYARIAH, PENGEMBANGAN SDM, DAN SERTIFIKASI KEAHLIAN ASURANSI SYARIAH A. Tinjauan Umum Asuransi Syariah ... 19

1. Pengertian Asuransi Syariah ... 19

2. Dasar Hukum Asuransi Syariah ... 23

B. Tinjauan Umum Pengembangan SDM Asuransi Syariah... 25

1....Pe ngertian Pengembangan SDM ... 26

C. Tinjauan Umum Sertifikasi Keahlian Asuransi Syariah... 30

1. Pengertian Sertifikasi Ahli Asuransi... 30

2. Kurikulum Sertifikasi Keahlian Asuransi Syariah ... 37

BAB III GAMBARAN UMUM ISLAMIC INSURANCE SOCIETY (IIS) A. Sejarah Islamic Insurance Society (IIS)... 40

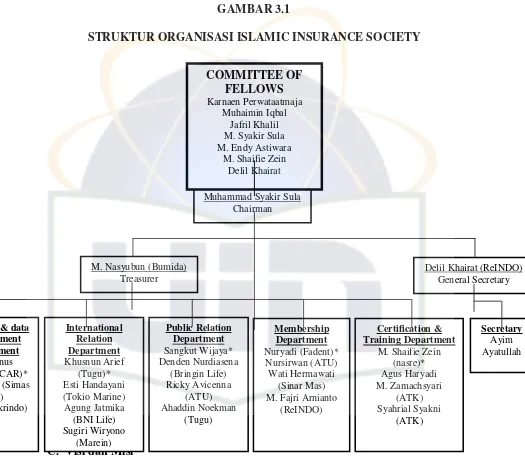

B. Struktur Organisasi Islamic Insurance Society (IIS) ... 43

C. Visi dan Misi Islamic Insurance Society (IIS) ... 44

D. Landasan Pembentukan Islamic Insurance Society (IIS) ... 44

E. Tujuan Pembentukan Islamic Insurance Society (IIS) ... 45

F. Nama Kelembagaan dan Gelar Keahlian... 45

BAB IV ANALISIS PERANAN PROGRAM SERTIFIKASI KEAHLIAN ASURANSI SYARIAH DALAM PENGEMBANGAN SDM A. Peranan Program Sertifikasi Keahlian Asuransi Syariah Dalam Pengembangan SDM Pada Islamic Insurance Society. ... 46

B. Usaha Islamic Insurance Society Dalam Pengembangan SDM Asuransi Syariah... 67

C. Peluang Dan Tantangan Program Sertifikasi Keahlian Asuransi Syariah Dalam Pengembangan SDM Pada Islamic Insurance Society... 70

BAB V. PENUTUP A. Kesimpulan ... 74

DAFTAR PUSTAKA... 80

DAFTAR GAMBAR DAN TABEL

GAMBAR 1.1 KERANGKA KONSEP.

GAMBAR 3.1 STRUKTUR ORGANISASI ISLAMIC INSURANCE SOCIETY (IIS).

GAMBAR 4.1 BAGAIMANA MEMPEROLEH FIIS / AIIS.

TABEL 2.1 KURIKULUM TRAINING CERTIFIED ISLAMIC INSURANCE SYARIAH. TABEL 4.1 MARKET SHARE USAHA ASURANSI DAN REASURANSI SYARIAH.

TABEL 4.2.1 PERKEMBANGAN JUMLAH PERUSAHAAN YANG MENYELENGGARAKAN USAHA DENGAN PRINSIP SYARIAH TAHUN 2002 – 10 JULI 2008.

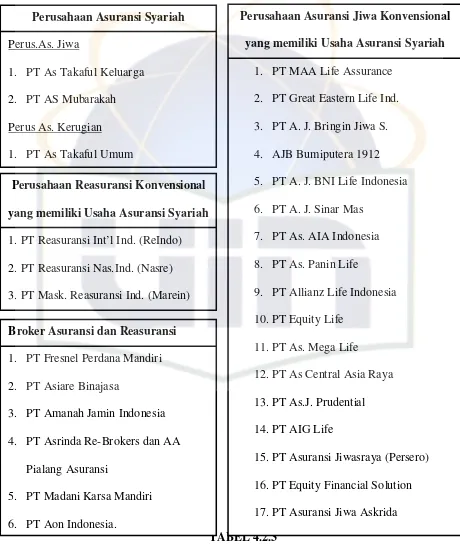

TABEL 4.2.2 DAFTAR PERUSAHAAN (PER 10 JULI 2008) YANG MEMILIKI USAHA DENGAN PRINSIP SYARIAH.

TABEL 4.2.3 DAFTAR PERUSAHAAN (PER 10 JULI 2008) YANG MEMILIKI USAHA DENGAN PRINSIP SYARIAH.

TABEL 4.3 KONDISI SDM DI LEMBAGA KEUANGAN SYARIAH

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Dari waktu ke waktu, industri jasa keuangan syariah menunjukkan

perkembangan yang menggembirakan. Pada dekade belakangan ini terjadi percepatan

pertumbuhan lembaga-lembaga keuangan syariah di berbagai belahan dunia, tidak

saja di negara-negara Muslim tetapi juga di kawasan berpenduduk mayoritas

non-Muslim. Di Benua Eropa misalnya, telah didirikan Islamic Bank of Britain dan

Islamic Investment Bank, asuransi syariah, manajemen investasi, dan beberapa

lembaga keuangan mikro syariah. Hal serupa terjadi juga di dataran benua Amerika

dan Australia. London pun sekarang bersiap-siap untuk menjadi salah satu pusat

keuangan syariah dunia.1

Meskipun pertumbuhannya relatif sangat cepat, industri keuangan syariah

masih menghadapi beberapa kendala terutama di sektor sumber daya manusia (SDM).

Pertumbuhan yang tinggi dari sisi asset keuangan syariah hendaknya diimbangi oleh

pertumbuhan dari tenaga professional pelaku industri keuangan syariah itu sendiri.2 Tentu saja, tenaga profesional yang diharapkan adalah mereka yang memiliki dan

memenuhi kualifikasi tertentu sebagai pelaku industri keuangan syariah. Bukan

1

Nuruddin Mhd. Ali, “Menyoal Profesionalisme dalam Industri Keuangan Syariah” artikel diakses pada 12 Juni 2008 dari http://www.tazkia.online.com.html.

2

sekedar pelaku industri keuangan konvensional yang diberi pelatihan beberapa hari

tentang dasar-dasar keuangan syariah.

Terus bertambahnya perusahaan asuransi syariah di Indonesia merupakan

kabar baik bagi perkembangan industri Asuransi syariah saat ini. Namun, sayangnya

hal itu tidak diimbangi dengan ketersediaan sumber daya manusia (SDM) asuransi

syariah yang berkualitas. Seringkali, pembukaan cabang atau divisi asuransi syariah

baru hanya didukung jumlah SDM terbatas.3

Berdasarkan data Islamic Insurance Society (IIS) per Maret 2006, sekitar 80

persen dari seluruh cabang atau divisi asuransi syariah belum memiliki ajun ahli

syariah. Islamic Insurance Society (IIS) mengestimasi asuransi syariah Indonesia per

Maret 2006 memiliki sekitar 200 cabang dan hanya didukung 30 ajun ahli syariah.

Jumlah yang cukup sedikit bila dibandingkan kondisi SDM di asuransi konvensional.

Per Maret 2006, sebagian besar cabang asuransi konvensional telah memiliki

sedikitnya seorang ajun ahli asuransi syariah. Jumlah tersebut sesuai dengan

ketentuan departemen keuangan (Depkeu).4

Padahal, keahlian ajun ahli syariah sangat dibutuhkan dalam mendorong

perkembangan inovasi produk asuransi syariah. Hal tersebut berdampak pada kurang

berkembangnya produk inovatif di industri asuransi syariah. Saat ini, sebagian besar

cabang atau divisi asuransi syariah lebih memilih untuk meniru produk asuransi

konvensional lalu dikonversi menjadi syariah (mirroring). ''Jadi, produk asuransi

3

Mihami Tjokrosaputro, Perkembangan Industri Asuransi Syariah di Indonesia, Kendala dan Prospeknya dalam Menghadapi AFTA Tahun 2003. Jakarta : Jurnal Ekonomi, 2002. Hal. 144.

4

syariah yang ada saat ini lebih banyak merupakan produk ikut-ikutan dari asuransi

konvensional. Contohnya, mereka ada bank assurance, kita buat yang syariahnya,'' Dalam upaya untuk mendorong perkembangan asuransi syariah di Indonesia

dan pentingnya kualitas SDM di industri asuransi syariah, maka Berdasarkan

Keputusan Menteri Keuangan (KMK) Nomor 426/KMK.06/2003 Pasal 23(2) dan

Pasal 32 (1c) tentang Perizinan Usaha Asuransi Syariah, bahwa untuk membuka

cabang Perusahaan Asuransi Syariah dibutuhkan tenaga ahli dibidang asuransi atau

ekonomi syariah.5

Dalam KMK Nomor 426/KMK.06/2003 tentang perizinan usaha asuransi dan

kelembagaan perusahaan asuransi dan perusahaan reasuransi, hanya menyebutkan

pada pasal 4 ayat 3 bahwa selain harus memenuhi ketentuan dalam ayat (1), pendirian

atau konversi perusahaan asuransi atau perusahaan reasuransi dengan prinsip syariah

harus pula menyampaikan: (a) bukti pendukung bahwa tenaga ahli yang dipekerjakan

memiliki keahlian di bidang asuransi dan atau ekonomi syariah.6 Dari perkembangan itu muncul suatu kebutuhan bahwa industri asuransi syariah juga harus ada dan

kebutuhan itu harus dipenuhi dengan tenaga SDM yang berkualitas dengan itu

Islamic Insurance Society (IIS) masuk kewilayah itu.

Perusahaan asuransi syariah sangat memahami bahwa sumber daya manusia

merupakan bagian yang tidak terpisahkan dari keberhasilannya. Sadar akan

5

Asosiasi Asuransi Syariah Indonesia (AASI) BPPK Departemen Keuangan Republik Indonesia, brosur pendaftaran UJian Sertifikasi Keahlian Asuransi Syariah, (Jakarta: Asosiasi Asuransi Syariah Indonesia (AASI) BPPK Departemen Keuangan Republik Indonesia, 2006)

6

pentingnya kualitas dari tenaga kerja untuk mencapai standar yang diperlukan baik

oleh pelanggan-pelanggan lokal maupun internasional, Perusahaan asuransi syariah

menyadari bahwa sumber daya manusia adalah sumbangan yang penting bagi

pertumbuhan dan perkembangan Perusahaan. Perusahaan asuransi syariah bangga

akan kemampuannya dalam menyediakan kesempatan bagi seluruh karyawan untuk

mengembangkan kreatifitas, memajukan prospek usaha dan mencapai tujuannya

untuk menjadi Perusahaan yang mendunia.7

Dari gambaran di atas terlihat bahwa industri ekonomi syariah sudah

berkembang dan menjangkau hampir semua aspek industri asuransi syariah.

Perkembangan ini akan terus berlanjut seiring dengan permintaan (demand)

masyarakat akan produk dan jasa asuransi syariah dan keuangan syariah. Permintaan

itu sendiri akan semakin berkembang dengan semakin meluasnya pengetahuan dan

kesadaran masyarakat tentang asuransi syariah. Dengan demikian, lembaga-lembaga

keuangan dan ekonomi syariah harus terus melakukan sosialisasi dan pendidikan

tentang ekonomi syariah dari berbagai aspek kepada masyarakat.

Syarat utama yang dibutuhkan untuk mendukung perkembangan tersebut

adalah pengembangan keahlian dan competensi di bidang jasa asuransi syariah dan

keuangan syariah. Hal ini dibutuhkan untuk mendorong terjadinya akselerasi dalam

inovasi dan meningkatkan kinerja perusahaan asuransi syariah dalam penguatan

kapasitas sumber daya manusia.

7

Melihat perkembangan SDM di industri asuransi syariah di atas, terlihat

seperti ada jarak antara yang diidealkan dengan kenyataan di lapangan. Hal ini antara

lain ditandai oleh masih minimnya pengetahuan tentang aturan-aturan syariah di

kalangan pelaku industri itu sendiri. Ini terjadi karena masih kurangnya pendidikan

lanjutan setelah pendidikan dasar ekonomi dan keuangan syariah. Perusahaan

asuransi syariah harus menjadi learning organization yang terus belajar dan

mengembangkan pengetahuan keuangan syariah. Dari sini lah mereka kemudian

dapat mempercepat munculnya inovasi produk dan jasa yang ditawarkan kepada

masyarakat.8

Selama ini ada beberapa kritikan masyarakat terhadap pelaku industri

keuangan syariah karena dianggap sama saja dengan yang konvensional. Bahkan, di

beberapa bagian terkesan bahwa perusahaan asuransi konvensional lebih baik

daripada perusahaan asuransi syariah. Hal ini terkait dengan kualitas layanan yang

diberikan. Perusahaan asuransi syariah harus betul-betul syariah dari segi operasional

dan layanan yang diberikan kepada masyarakat dan bukan sekedar namanya saja yang

syariah.

Ala kulli hal (pada setiap keadaan), para profesional keuangan syariah diharapkan juga mampu memberikan pendidikan kepada masyarakat tentang

keuangan syariah itu sendiri. Masyarakat harus dididik terus menerus tentang

bagaimana berekonomi dan bertransaksi yang sesuai syariah, menanamkan

pemahaman bahwa asuransi syariah berbeda dengan asuransi konvensional.

Pendidikan masyarakat ini memang membutuhkan investasi waktu dan ada

8

opportunity costnya, namun in long run investasi itu akan kembali kepada industri

asuransi syariah itu sendiri.

Berdasarkan permasalahan-permasalahan tersebut, maka penulis tertarik untuk

melakukan penelitian skripsi tentang peranan program sertifikasi keahlian asuransi

syariah dalam pengembangan SDM. Pertanyaan mendasar yang hendak dikaji dalam

masalah ini adalah apakah peranan program sertifikasi keahlian asuransi syariah

dalam pengembangan SDM pada Islamic Insurance Society? Pada bagian selanjutnya

akan diuraikan bagaimana upaya Islamic Insurance Society dalam pengembangan

SDM asuransi syariah yang berkarir di industri keuangan syariah? serta analisis

peranan program sertifikasi keahlian asuransi syariah dalam pengembangan SDM

pada Islamic Insurance Society?. Hal ini untuk mengetahui gap antara idealita yang

dicitakan yaitu berdasarkan Keputusan Menteri Keuangan (KMK) nomor

426/KMK.06/2003 Pasal 23 (2) dan Pasal 32 (1c) tentang Perizinan Usaha Asuransi

Syariah, bahwa untuk membuka cabang Perusahaan Asuransi Syariah dibutuhkan

tenaga ahli dibidang asuransi atau ekonomi syariah dan kondisi riil yang ada di

lapangan. Maka penulis mengangkat masalah tersebut dengan menjadikan fokus

penelitian skripsi yang diberi judul : “PERANAN PROGRAM SERTIFIKASI

KEAHLIAN ASURANSI SYARIAH DALAM PENGEMBANGAN SDM PADA

ISLAMIC INSURANCE SOCIETY”. Akhirnya, semoga penelitian ini dapat

B. Pembatasan dan Perumusan Masalah

1. Pembatasan Masalah

Pada uraian latar belakang diatas dapat dilihat bahwa peran sumber daya

manusia (SDM) asuransi syariah sangatlah dibutuhkan oleh berbagai perusahaan

asuransi syariah untuk dapat terus memenuhi standar kualitas perusahaan yang baik.

Untuk mencegah terjadinya penelitian yang terlalu kompleks dan melenceng dari

tujuan awal penelitian, maka penulis membatasi penelitian pada:

a. Penelitian ini dilakukan pada lembaga sertifikasi pendidikan dan pelatihan

asuransi syariah yaitu Islamic Insurance Society (IIS).

b. Pengembangan SDM asuransi syariah yang menjadi objek penelitian adalah

peranan Islamic Insurance Society (IIS) dengan program sertifikasi keahlian

dalam pengembangan SDM.

c. Menggunakan tolak ukur berdasarkan Keputusan Menteri Keuangan Nomor

426/KMK.06/2003 Pasal 23 (2) dan Pasal 32 (1c) tentang Perizinan Usaha

Asuransi Syariah, bahwa untuk membuka cabang Perusahaan Asuransi

Syariah dibutuhkan tenaga ahli dibidang asuransi atau ekonomi syariah.

2. Perumusan Masalah

Melihat dari perkembangan pendidikan asuransi syariah dan semakin

penulis lakukan maka dari itu, berikut adalah perumusan masalah yang akan diangkat

dalam penelitian ini:

a. Apa peranan Islamic Insurance Society dengan program sertifikasi keahlian

dalam pengembangan SDM asuransi syariah?

b. Bagaimana usaha Islamic Insurance Society dalam pengembangan SDM

asuransi syariah?

c. Apa peluang dan tantangan Islamic Insurance Society dengan program

sertifikasi keahlian dalam pengembangan SDM asuransi syariah?

C. Tujuan dan Manfaat Penulisan

1. Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah:

a. Mengetahui peranan Islamic Insurance Society dengan program sertifikasi

keahlian dalam pengembangan SDM asuransi syariah.

b. Mengetahui usaha Islamic Insurance Society dalam pengembangan SDM

asuransi syariah.

c. Mengetahui peluang dan tantangan Islamic Insurance Society dengan program

sertifikasi keahlian dalam pengembangan SDM asuransi syariah.

2. Manfaat Penelitian

Dari pemaparan tujuan diatas, penulis juga mengharapkan adanya manfaat

dari penelitian ini, yaitu:

a. Menambah wawasan dan pengetahuan penulis tentang khazanah ekonomi

b. Untuk memberikan tambahan pengetahuan bagi SDM konsentrasi asuransi

syariah dalam memasuki dunia kerja asuransi syariah dan memberikan

sumbangsih pemikiran bagi kemajuan konsentrasi asuransi syariah di UIN

Syarif Hidayatullah Jakarta.

c. Hasil penelitian ini diharapkan dapat memberikan penjelasan dan sumbangan

pemikiran pada lembaga pendidikan dan pelatihan, khususnya program

sertifikasi keahlian asuransi syariah dalam menjalankan peran dan fungsinya

dalam menghasilkan SDM yang berkualitas untuk terjun di industri asuransi

syariah.

d. Memberikan informasi kepada masyarakat tentang Islamic Insurance Society

dengan program sertifikasi keahlian asuransi syariah.

e. Memberikan sumbangsih pemikiran kepada kalangan akademisi sehingga

dapat menambah literatur tentang Asuransi Syariah.

Dari pemaparan tujuan dan manfaat yang ingin dicapai oleh penulis dalam

penelitian ini, kepentingan yang utama dalam penulisan penelitian ini adalah untuk

membuktikan kompetensi keilmuan penulis dalam bidang studi asuransi syariah yang

intinya guna memenuhi persyaratan akademik untuk memperoleh gelar sarjana.

D. Review Kajian Terdahulu

Penelitian sebelumnya yang membahas tentang SDM (sumber daya manusia)

diantaranya:

a. Iis Aisyah tahun 2005 dengan judul “Manajemen Sumber Daya Manusia

manajemen SDM pada perbankan syariah. Perbedaan mendasar antara skripsi

Iis Aisyah dengan skripsi penulis adalah pada bidang kajian yang diteliti yaitu

pada skripsi Iis Aisyah sumber daya yang dibahas adalah pada bidang

Perbankan Syariah sedangkan bidang kajian penulis adalah Asuransi Syariah.

b. Salma Arfiani tahun 2005 dengan judul “Peningkatan Profesionalisme dan

Kinerja Sumber Daya Manusia Pada Bank BNI Syariah Pendekatan Balance

Scorecard”. Penelitian ini bertujuan untuk mengetahui bagaimana proses

peningkatan profesionalisme dan kinerja SDM pada BNI Syariah. Perbedaan

mendasar antara skripsi Salma Arfiani dengan skripsi penulis adalah lokasi

penelitian dan metode penelitian yang digunakan. Pada skripsi Salma Arfiani,

lokasi penelitian dilakukan pada Bank BNI Syariah dan dengan metode

pendeketan Balance Scorecard, sedangkan pada skripsi ini, penulis meneliti

SDM aktuaria pada AJB Bumiputera 1912 Divisi Syariah dan dengan metode

penelitian analisis deskriptif kualitatif.

E. Kerangka Teori dan Kerangka Konsep

1. Kerangka Teori

a. Pengertian SDM

Pengertian SDM dibedakan menjadi dua pengertian yaitu secara makro

dan mikro. Pengertian SDM secara makro adalah semua manusia sebagai

penduduk atau masyarakat atau dalam batas wilayah tertentu yang sudah

memasuki usia angkatan kerja, baik yang sudah maupun belum memperoleh

lingkungan sebuah organisasi / perusahaan pengertiannya dapat dilihat dari tiga

sudut:

1) SDM adalah orang yang bekerja dan berfungsi sebagai aset organisasi /

perusahaan yang dapat dihitung jumlahnya (kuantitatif).

2) SDM adalah potensi yang menjadi motor penggerak organisasi / perusahaan

sesuai dengan ketrampilan dan keahlian masing-masing yang mendapatkan

penghargaan financial.

3) Manusia sebagai sumber daya adalah mahluk hidup ciptaan Tuhan Yang

Maha Esa, sebagai penggerak organisasi / perusahaan berbeda dengan sumber

daya lainnya sehingga mengharuskan manusia diperlakukan secara berlainan

dengan sumber lainnya.

Dari uraian pengertian SDM diatas berarti sukses organisasi /

perusahaan dalam mencapai tujuannya tidak sekedar ditentukan oleh jumlah

SDM yang dipekerjakannya, tetapi sangat dipengaruhi oleh kualitas dan sifat

kompetitifnya.9

b. Peranan Program Sertifikasi Keahlian Asuransi Syariah Dalam

Pengembangan SDM pada Islamic Insurance Society.

Terus bertambahnya perusahaan asuransi syariah di Indonesia

merupakan kabar baik bagi perkembangan industri Asuransi syariah saat ini.

Namun, sayangnya hal itu tidak diimbangi dengan ketersediaan sumber daya

manusia (SDM) asuransi syariah yang berkualitas. Seringkali, pembukaan

9

cabang atau divisi asuransi syariah baru hanya didukung jumlah SDM

terbatas.

Dalam upaya untuk mendorong perkembangan asuransi syariah di

Indonesia dan pentingnya kualitas SDM di industri asuransi syariah, maka

Berdasarkan Keputusan Menteri Keuangan (KMK) Nomor 426/KMK.06/2003

Pasal 23(2) dan Pasal 32 (1c) tentang Perizinan Usaha Asuransi Syariah, bahwa

untuk membuka cabang Perusahaan Asuransi Syariah dibutuhkan tenaga ahli

dibidang asuransi atau ekonomi syariah.

Dari perkembangan itu muncul suatu kebutuhan bahwa industri asuransi

syariah juga harus ada dan kebutuhan itu harus dipenuhi dengan tenaga SDM

yang berkualitas dengan itu IIS masuk kewilayah itu.

Dari perkembangan itu muncul suatu kebutuhan bahwa industri asuransi

syariah juga harus ada dan kebutuhan itu harus dipenuhi dengan tenaga SDM

yang berkualitas dengan itu Islamic Insurance Society (IIS) masuk kewilayah itu.

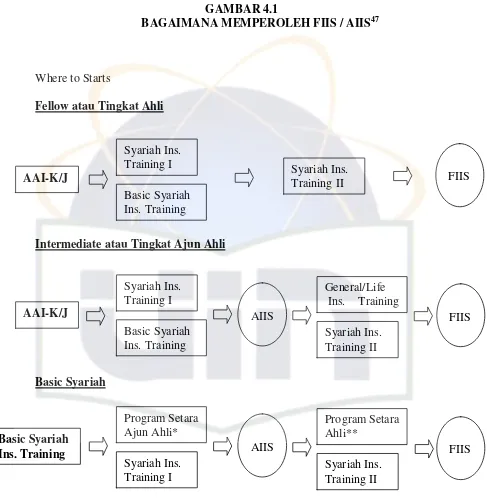

Islamic Insurance Society (IIS) berdiri pada tahun 2003 dengan misi utama

melakukan sertifikasi bagi praktisi asuransi syariah. Program diklat sertifikasi

Islamic Insurance Society (IIS) terdiri dari 3 (tiga) tahapan kegiatan pelatihan,

yakni pelatihan tingkat dasar, pelatihan tingkat ajun ahli (Associateship) dan pelatihan tingkat (Fellowship). Untuk memperoleh gelar sertifikasi tersebut praktisi diwajibkan mengikuti serangkaian pelatihan dan ujian pada tingkat ajun

menggunakan gelar AIIS (Associate of Islamic Insurance Society) untuk ajun ahli dan FIIS (Fellow of Islamic Insurance Society) untuk tingkat ahli.

Melihat perkembangan SDM di industri asuransi syariah di atas, terlihat

seperti ada jarak antara yang diidealkan dengan kenyataan di lapangan. Hal ini

antara lain ditandai oleh masih minimnya pengetahuan tentang aturan-aturan

syariah di kalangan pelaku industri itu sendiri. Ini terjadi karena masih kurangnya

pendidikan lanjutan setelah pendidikan dasar ekonomi dan keuangan syariah.

Perusahaan asuransi syariah harus menjadi learning organization yang terus

belajar dan mengembangkan pengetahuan keuangan syariah. Dari sini lah mereka

kemudian dapat mempercepat munculnya inovasi produk dan jasa yang

ditawarkan kepada masyarakat.

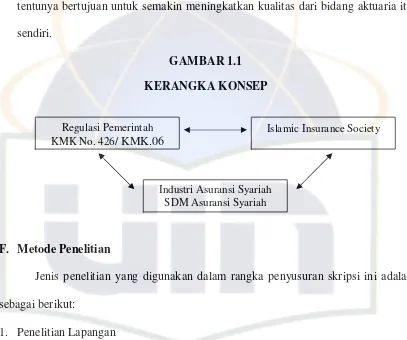

2. Kerangka Konsep

Konsep penelitian ini mengarah pada tujuan untuk mengetahui peranan

Islamic Insurance Society dengan program sertifikasi keahlian dalam

pengembangan SDM asuransi syariah. Oleh karena itu berikut adalah kerangka

konsep dari penelitian ini yang akan menggambarkan hubungan timbal balik

antara beberapa variabel penting dalam penelitian agar tercipta manfaat bagi

bidang asuransi syariah itu sendiri.

Dalam kerangka konsep ini akan diterangkan tentang peranan program

sertifikasi keahlian asuransi syariah dalam pengembangan SDM di industri

asuransi syariah menurut usaha-usaha yang dilakukan oleh Islamic Insurance

Menteri Keuangan Nomor 426 / KMK.06 2003 tentang perizinan usaha dan

kelembagaan perusahaan asuransi dan perusahaan reasuransi. sehingga nantinya

dapat dilihat korelasi diantara keduanya dalam kapasitasnya masing-masing yang

tentunya bertujuan untuk semakin meningkatkan kualitas dari bidang aktuaria itu

sendiri.

GAMBAR 1.1

KERANGKA KONSEP

F. Metode Penelitian

Jenis penelitian yang digunakan dalam rangka penyusuran skripsi ini adalah

sebagai berikut:

1. Penelitian Lapangan

Penelitian ini merupakan usaha pengumpulan data dengan cara melakukan

wawancara langsung terhadap Ketua Umum Islamic Insurance Society (IIS) dan

pihak-pihak yang berkompeten lainnya guna mendapatkan informasi dan data yang

diperlukan untuk melengkapi penelitian ini.

2. Penelitian Kepustakaan

Islamic Insurance Society Regulasi Pemerintah

KMK No. 426/ KMK.06

Penelitian yang dilakukan untuk mencapai pemahaman yang komprehensif

tentang konsep yang dikaji, yaitu dengan pengumpulan data dari buku-buku,

makalah, dan bacaan lain yang berhubungan dengan bahasan penelitian ini.

Dalam penelitian ini digunakan teknik pengumpulan data pengamatan /

observasi dan wawancara mendalam / in-depth interviews (Chaedar, 2002: 154-156). Kedua metode / teknik tersebut dijelaskan sebagai berikut:

1. Pengamatan / Observasi yang dimaksud adalah pengamatan yang sistematis

tentang kejadian dan tingkah laku dalam setting sosial yang dipilih untuk diteliti. Pengamatan ini tentunya dilakukan pada lembaga sertifikasi pendidikan dan

pelatihan yang sudah dipilih yaitu Islamic Insurance Society (IIS).

2. Wawancara mendalam (in-depth interviews). Wawancara mendalam adalah teknik pengumpulan data yang didasarkan pada percakapan secara intensif dengan

suatu tujuan tertentu. Wawancara dilakukan untuk mendapat berbagai informasi

menyangkut masalah yang diajukan dalam penelitian. Wawancara dilakukan

kepada responden yang dianggap menguasai masalah penelitian.

Dalam penelitian ini jenis dan sumber data yang digunakan adalah:

1. Data Primer diperoleh dari :

Metode Wawancara : Ir. Muhammad Syakir Sula, AAIJ, FIIS. Ketua

Umum Islamic Insurance Society (IIS)

2. Data Sekunder antara lain berupa:

a. Data Kegiatan Akademik Training Asuransi Syariah pada Islamic

b. Program dan Training yang dilakukan oleh Islamic Insurance Society

(IIS).

c. Data alumni atau lulusan peserta Program Sertifikasi Keahlian

Asuransi Syariah pada Islamic Insurance Society (IIS) dan nama

perusahaan asuransi syariah.

d. Data berupa Undang-Undang, Keputusan Menteri Keuangan,

Peraturan Pemerintah, dan Keputusan Dewan Syariah Nasional

tentang perizinan usaha dan kelembagaan perusahaan asuransi dan

perusahaan reasuransi, yang mensyaratkan adanya ahli asuransi

syariah dan atau ekonomi syariah dalam perusahaan asuransi yang

menjalankan prinsip syariah.

Adapun teknik pengolahan dan analisis data untuk menganalisis penelitian ini

dilakukan dengan langkah-langkah sebagai berikut:

1. Pengumpulan informasi, melalui wawancara, dan observasi langsung.

2. Reduksi. Langkah ini adalah untuk memilih informasi mana yang sesuai

dan tidak sesuai dengan masalah penelitian.

3. Penyajian. Setelah informasi dipilih maka disajikan dalam bentuk tabel,

ataupun uraian penjelasan.

4. Tahap akhir, adalah menarik kesimpulan. (Miles dan Huberman, 1992: 18)

Data yang dihasilkan merupakan data kualitatif dan akan dikembangkan oleh

penulis dengan metode deskripsi yaitu metode yang menggambarkan secara jelas

pada Buku “Pedoman Penulisan Skripsi Fakultas Syariah dan Hukum UIN Syarif

Hidayatullah Jakarta 2007”.

E. Sistematika Penulisan

Pengembangan dari proposal ini nantinya diharapkan agar dapat dijadikan materi

skripsi untuk penulis. Oleh karena itu, penulis telah membuat rancangan

sistematika penulisan skripsi seperti yang akan penulis jabarkan dibawah ini:

BAB I : Pendahuluan, pada bab ini, terdapat hal-hal pokok yang dijadikan

landasan berfikir penulis untuk penelitian skripsinya. Hal-hal yang

terdapat pada bab ini antara lain Latar Belakang Masalah, Pembatasan

Dan Perumusan Masalah, Tujuan Dari Penelitian, Review Studi

Terdahulu, Kerangka Teori, Kerangka Konsep, Metode Penelitian, Dan

Sistematika Penulisan.

BAB II : Tinjauan Umum Asuransi Syariah, Pengembangan SDM Dan Program

Sertifikasi Keahlian Asuransi Syariah. Dalam bab ini penulis akan

memberikan penjelasan tentang Tinjauan Umum Asuransi Syariah yang

terdiri dari Pengertian Asuransi Syariah dan Dasar Hukum Asuransi

Syariah. Selain itu, penulis juga menjelaskan tentang Tinjauan Umum

Pengembangan SDM Asuransi Syariah yang terdiri dari Pengertian

Pengembangan SDM dan Tujuan Pengembangan SDM. Serta Tinjauan

Umum Program Sertifikasi Keahlian Asuransi Syariah yang terdiri dari

Pengertian Ahli Asuransi dan Kurikulum Sertifikasi Keahlian Asuransi.

BAB III : Pada Bab ini akan dipaparkan tentang Gambaran Umum Islamic

Society, Struktur Organisasi, Visi dan Misi, Landasan Pembentukan,

Tujuan Pembentukan, Nama Kelembagaan dan Gelar Keahlian.

BAB IV : Analisa peranan Islamic Insurance Society dengan program sertifikasi

keahlian dalam pengembangan SDM asuransi syariah meliputi peranan

Islamic Insurance Society dengan program sertifikasi keahlian dalam

pengembangan SDM asuransi syariah, usaha Islamic Insurance Society

dalam pengembangan SDM asuransi syariah yang berkarir di industri

asuransi syariah, dan peluang dan tantangan yang dihadapi Islamic

Insurance Society dalam pengembangan SDM asuransi syariah.

BAB V : Penutup. Pada bab terakhir ini penulis akan mengetengahkan

kesimpulan dan saran-saran yang berkaitan dengan pembahasan dalam

skripsi ini.

BAB II

TINJAUAN UMUM ASURANSI SYARIAH, PENGEMBANGAN SDM DAN SERTIFIKASI KEAHLIAN ASURANSI SYARIAH

Tinjauan Umum Asuransi Syariah

Latar belakang dari didirikannya asuransi adalah untuk memberikan

perlindungan terhadap kemungkinan terjadinya kerugian pada masa yang akan

datang. Karena pada dasarnya asuransi berusaha untuk mengurangi

konsekuensi-konsekuensi yang tidak pasti dari suatu keadaan yang merugikan (peril), yang sudah diperkirakan sebelumnya, sehingga biaya atau akibat finansial dari kerugian tersebut

menjadi pasti dan relatif pasti.

Menurut bahasa asuransi adalah pertanggungan atau perjanjian antara dua

pihak, pihak yang satu berkewajiban membayar iuran dan pihak yang lain

berkewajiban memberikan jaminan sepenuhnya kepada pembayar iuran, apabila

terjadi sesuatu yang menimpa dirinya atau miliknya10.

Asuransi itu sendiri dapat diartikan sebagai suatu alat sosial untuk mengurangi

resiko dengan mengabungkan unit-unit exposures yang cukup jumlahnya untuk membuat kerugian-kerugian individual mereka secara bersama dapat diramalkan.

Kerugian yang dapat diramalkan itu kemudian dibagi rata di antara semua mereka

yang bergabung. Definisi ini mengandung arti bahwa ketidakpastian dikurangi dan

juga kerugian dibagi rata. lnilah inti sagri penting dari asuransi11.

Di Indonesia pengertian asuransi menurut ketentuan pasal 1 ayat 1

Undang-Undang No. 2 Tahun 1992 tentang usaha asuransi adalah sebagai berikut:

“Asuransi atau pertanggungan adalah perjanjian antara dua belah pihak atau lebih, dengan mana pihak penanggung mengikatkan diri kepada pihak tertanggung dengan menerima premi asuransi, untuk memberikan penggantian

kepada tertanggung karena kerugian, kerusakan atau kehilangan keuntungan

10

Depdikbud, Kamus Besar Bahasa Indonesia, (Jakarta, Balai Pustaka, 1988). Cet. Ke-I, h. 54

11

yang diharapkan, atau tanggung jawab hukum kepada pihak ketiga, yang mungkin akan diderita oleh pihak tertanggung, yang timbul dari suatu peristiwa yang tidak pasti, atau untuk memberikan suatu pembayaran yang

didasarkan atas meninggal atau hidupnya seseorang yang dipertanggungkan”.12

Dari Pengertian tersebut dapat dipahami bahwa dalam asuransi terdapat empat

unsur yang mesti ada: (l) Perjanjian yang mendasari terbentuknya perikatan antara

dua pihak yang sekaligus terjadinya hubungan keperdataan (muamalah), (2) Premi

berupa sejumlah uang yang sanggup dibayarkan oleh pihak tertanggung kepada

penanggung, (3) Adanya ganti rugi dari penanggung kepada tertanggung jika terjadi

klaim atau masa perjanjian selesai, (4) Adanya suatu peristiwa yang tidak tertentu

yang menyebabkan adanya suatu resiko yang memungkinkan atau tidak ada resiko.13 Dalam asuransi konvensional bahaya / risiko yang dipertanggungkan sifatnya

tidak pasti terjadi. Premi pertanggungan pun tidak mesti sesuai dengan yang tertera

dalam polis. Jumlah uang santunan atau ganti rugi pada umumnya kadang atau

bahkan lebih besar dari pada premi yang dibayarkan kepada perusahaan asuransi.

Hal-hal itulah yang oleh para ahli hukum Islam dipermasalahkan dalam soal

asuransi konvensional. Unsur ketidakpastian dalam perjanjian asuransi konvensional,

dipandang tidak sejalan dengan syarat sahnya suatu perjanjian menurut hukum Islam.

Akan tetapi bahaya yang dipertanggungkan resikonya terdapat ketidaktentuan.

12

Abdulkadir Muhammad, Hukum Asuransi Indonesia, (Jakarta, Citra Aditya Bakti. 1999),Cet. Ke-4,h 11

13

HA. Djazuli dan Yadi Anwari, Lembaga-lembaga Perekonomian Ummat Sebuah Pengenalan,

Demikian pula premi yang tidak seimbang dengan ganti rugi atau santunan,

dipandang sebagai pertukaran yang tidak seimbang.

Di dalam hukum Islam, menurut Husain Hamid Hasan tidak terdapat dalil

atau nash al-Qur’an dan Hadis Nabi Muhammad SAW yang menerangkan tentang

asuransi, tetapi timbulnya asuransi berdasarkan pendapat dan ijtihad khilafiyah

diantara para ulama fiqh tentang hukum asuransi menurut pandangan hukum Islam.

Tidak ada satu pun ketentuan yang mengatur secara eksplisit tentang asuransi. Namun

begitu, nilai-nilai asuransi dikandung oleh al-Qur'an dan Hadist Nabi. Oleh karena itu

masalah asuransi ini di dalam Islam termasuk bidang hukum "Ijtihadiah", artinya untuk menentukan hukumnya asuransi ini halal atau haram masih diperlukan peranan

akal dan pikiran para ulama ahli fiqih melalui ijtihad.

Asuransi syari'ah atau sering disebut dengan istilah takaful yang diambil dari bahasa Arab dengan kata dasar takafala - yatakafalu - takafulan yang berarti saling menanggung bersama. Secara operasional, penggunaan istilah takaful ini

dimaksudkan bahwa semua peserta asuransi menjadi penolong atau penjamin satu

sama lainnya.14

Asuransi syariah dalam bahasa Arab adalah at-ta’min (keamanan), definisi asuransi syariah merupakan perumusan kejadian-kejadian yang terjadi di dalam

syariah terutama hukum yang mengatur tentang etika pergaulan (muamalah)

kehidupan manusia yang heterogen yang banyak sekali resiko muamalah manusia

14

salah satunya karena jiwa, harta dan keselamatannya dijamin oleh asuransi

berdasarkan hukum-hukum yang berlaku di asuransi syariah yang disetujui oleh dua

belah pihak.

Menurut Fatwa Dewan Pengawas Syariah pengertian asuransi syariah (ta'min, tadhamun atau takaful) adalah usaha saling melindungi dan tolongmenolong di antara sejumlah orang atau pihak melalui investasi dalam bentuk asset dan atau tabarru’

yang memberikan pola pengembalian untuk menghadapi resiko tertentu melalui akad

(perikatan) yang sesuai dengan syariah.15

Pengertian asuransi syariah (takaful) seperti dikutip Juhaya S. Praja dalam pengertian muamalah mempunyai pengertian sebagai berikut:

“Saling memikul resiko di antara sesama orang sehingga antara satu dengan yang lainnya menjadi penanggung atas resiko yang lainnya. Saling pikul resiko itu dilakukan atas dasar saling tolong-menolong dalam kebaikan dengan cara masing-masing mengeluarkan dana ibadah (tabarru') yang ditujukan untuk menanggung resiko tersebut”.16

Eksistensi asuransi syariah di Indonesia merupakan solusi terhadap praktek

asuransi konvensional yang diyakini tidak sejalan dengan ketentuan yang digariskan

o1eh syariat Islam. Hal-hal yang dipraktekkan oleh asuransi konvensional yang

berlawanan dengan syari'at Islam adalah adanya unsur riba, maisir, gharar.

Dari penjelasan di atas dapat disimpulkan bahwa yang dimaksud dengan

asuransi syariah adalah jaminan yang mengikuti ketentuan-ketentuan syariah yaitu

penjamin di antara para peserta asuransi dalam menghadapi resiko yang tidak

diperkirakan sebelumnya didasarkan atas tabarru’ (kebaikan), ketaqwaan dan takaful

15

Fatwa Dewan Syari'ah Nasional No: 21/DSN-MUI/X/2001, Tentang Pedoman Umum Asuransi Syari'ah, (Dewan Syari'ah Nasional MUI, 2001)

16

(saling menanggung di antara para anggotanya), berdasarkan nilai-nilai yang

terkandung dalam ayat-ayat al-Qur’an dan hadis Nabi Muhammad SAW.

2. Dasar Hukum Asuransi Syariah

Asuransi merupakan suatu kebutuhan manusia. Asuransi adalah sistem yang

sudah diaplikasikan dengan nyata dalam aktivitas kehidupan dan telah diatur oleh

Undang-Undang yang didasarkan pada terpikirnya suatu prinsip ilmiah sosial yang

amat berguna, dengan menanamkan sejumlah kecil modal, individu dapat bebas dari

kerugian finansial yang mungkin terjadi akibat kecelakaan atau kerusakan, yang

kejadiannya dapat diukur secara akurat dalam hubungannya dengan sekelompok

besar manusia.

Apabila dilihat bahwa Islam menentang perusahaan asuransi masa kini dengan

segala bentuk praktek transaksinya, itu tidak berarti bahwa Islam menentang ide

asuransinya sendiri. Islam hanya menentang sistem dan perangkatnya yang tidak

sesuai dengan prinsip-prinsip Islam. Asuransi sedikitpun tidak ada kaitannya dengan

perjudian yang dilarang Allah. Adalah mungkin menyelenggarakan asuransi dalam

sistem yang Islami dengan cara sedemikian rupa sehingga menjadi rahmat bagi

masyarakat luas. Dalam syariat Islam, terdapat jaminan bagi individu untuk mendapat

bantuan ketika tertimpa musibah. Sebagaimana jaminan asuransi bagi ahli waris

setelah ditinggal.

Landasan asuransi syariah (asuransi Islam sebenarnya bertumpu pada konsep

wa ta’awanu 'alal birri wat taqwa (tolong-menolong dalam kebaikan dan taqwa), dan

keluarga besar yang menanggung dan menjamin resiko satu sama lain. Sebagaimana

disebutkan dalam firman Allah SWT, QS. al-Ma'idah ayat 2:

!"#

$%

&

' (

)*

("

)*

%,-%.)

/

-

01!

Artinya: “… dan tolong-menolonglah kamu dalam (mengerjakan) kebajikan dan takwa, dan jangan tolong-menolong dalam berbuat dosa dan pelanggaran. Dan bertakwalah kamu kepada Allah, sesungguhnya Allah amat berat siksa-Nya”.

Dasar hukum asuransi syariah sama dengan asuransi konvensional di

Indonesia hingga dewasa ini pada dasarnya dan dalam kenyataannya masih diatur

dalam berbagai Keputusan Menteri Keuangan RI, terutama:17

1. No.421/KMK.06/2003 tentang penilaian kemampuan dan kepatuhan bagi

direksi dan komisaris perusahaan asuransi.

2. No.422/KMK.06/2003 tentang penyelenggara usaha perusahaan asuransi dan

perusahaan reasuransi.

3. No.423/KMK.06/2003 tentang pemeriksaan perusahaan asuransi.

4. No.424/KMK.06/2003 tentang kesehatan perusahaan asuransi dan perusahaan

reasuransi.

5. No.425/KMK.06/2003 tentang perizinan dan penyelenggaraan kegiatan usaha

perusahaan penunjang usaha asuransi.

6. No.426/KMK.06/2003 tentang perizinan usaha dan kelembagaan perusahaan

17

asuransi dan perusahaan reasuransi.

B. Tinjauan Umum Pengembangan SDM

Manusia adalah unsur terpenting dalam keberhasilan suatu usaha. Dalam

mengatur para karyawan pimpinan (manajer) tidak boleh berfikir bahwa

karyawan-karyawan tersebut hanya merupakan salah satu faktor biaya. Seharusnya karyawan-karyawan

dipandang dari sudut kemanusiaan, yaitu manusia yang ingin memenuhi

kebutuhan-kebutuhannya agar mendapat kepuasan materiil maupun immaterial dari perusahaan

tempat ia bekerja. Berikut ini diketengahkan tiga pengertian SDM, yang

masing-masing mengatakan sebagai berikut:18

a. SDM adalah manusia yang bekerja di lingkungan suatu organisasi (disebut

juga personil, tenaga kerja, pekerja atau karyawan).

b. SDM adalah potensi manusia sebagai penggerak oranisasi dalam mewujudkan

eksistensinya.

c. SDM adalah potensi yang merupakan asset dan berfungsi sebagai modal (non

material atau non financial) di dalam organisasi bisnis, yang dapat

diwujudkan menjadi potensi nyata (real) secara fisik dan non fisik dalam

mewujudkan eksistensi organisasi.

Dalam kaitannya dengan asuransi syariah, SDM asuaransi syariah harus

mempunyai kemampuan teknis dibidang asuaransi, serta memiliki akhlak yang tinggi.

18

Akhlakul karimah yang bersumber dari ciri pokok : (1) Shidiq (jujur), (2) Fathonah

(cerdas dan professional). (3) Amanah (dapat dipercaya), (4) Tabligh (menyampaikan

apa saja yang ditugaskan kepada yang berhak, untuk menuju kebaikan).

1. Pengertian Pengembangan SDM

Suatu organisasi hanya dapat berkembang dan terus hidup bilamana

organisasi selalu tanggap terhadap perubahan lingkungan, teknologi, dan ilmu

pengetahuan. Tantangan dan kesempatan bagi suatu organisasi baik dari dalam

maupun dari luar, begitu rumit. Oleh karena itu, perusahaan harus dapat

menyesuaikan tenaga kerjanya, khususnya dari segi kualitatifnya terhadap berbagai

perubahan tersebut, dengan membekali tenaga kerjanya dengan berbagai pengetahuan

dan keterampilan melalui program pengembangan tenaga kerja. Untuk jelasnya, akan

dibahas pengertian pengembangan berdasarkan beberapa versi :19 Malayu S.P. Hasibuan

Pengembangan adalah suatu usaha untuk meningkatkan kemampuan teknis,

teoritis, konseptual, dan moral karyawan sesuai dengan kebutuhan pekerjaan/jabatan

melalui pendidikan dan pelatihan.

Andrev F. Sikula

Pengembangan mengacu pada masalah staf dan personel adalah suatu proses

pendidikan jangka panjang menggunakan suatu prosedur yang sistematis dan

terorganisir dengan mana manajer belajar pengetahuan konseptual dan teoritis untuk

tujuan umum.

19

Drs. Jan Bella

Pendidikan dan latihan sama dengan pengembangan yaitu merupakan proses

peningkatan keterampilan kerja baik teknis maupun manajerial. Pendidikan

berorientasi pada teori, dilakukan dalam kelas, berlangsung lama, dan biasanya

menjawab wh. Latihan berorientasi pada praktik, dilakukan di lapangan, berlangsung

singkat, dan biasanya menjawab how.

2. Tujuan Pengembangan

Pengembangan karyawan bertujuan dan bermanfaat bagi perusahaan,

karyawan, konsumen, atau masyarakat yang mengkonsumsi barang/jasa yang

dihasilkan perusahaan.20

Tujuan pengembangan hakikatnya menyangkut hal-hal berikut :

a. Produktivitas Kerja

Dengan pengembangan, produktivitas kerja karyawan akan meningkat, kualitas

dan kuantitas produksi semakin baik, karena technical skill, dan managerial skill

karyawan semakin baik.

b. Efisiensi

Pengembangan karyawan bertujuan untuk meningkatkan efisiensi tenaga, waktu,

bahan baku dan mengurangi ausnya mesin-mesin. Pemborosan berkurang, biaya

produki relative kecil sehingga daya saing perusahaan semakin besar.

20

c. Kerusakan

Pengembangan karyawan bertujuan untuk mengurangi kerusakan barang,

produksi, dan mesim-mesin karena karyawan semakin ahli dan terampil dalam

melaksanakan pekerjaannya.

d. Kecelakaan

Pengembangan bertujuan untuk mengurangi tingkat kecelakaan karyawan,

sehingga jumlah biaya pengobatan yang dikeluarkan perusahaan berkurang.

e. Pelayanan

Pengembangan bertujuan untuk meningkatkan pelayanan yang lebih baik dari

karyawan kepada nasabah perusahaan karena pemberian pelayanan yang baik

merupakan daya penarik yang sangat penting bagi rekan-rekan perusahaan

bersangkutan.

f. Moral

Dengan pengembangan, moral karyawan akan lebih baik karena keahlian dan

keterampilannya sesuai dengan pekerjaannya sehingga mereka antusias untuk

menyelesaikan pekerjaan dengan baik.

g. Karir

Dengan pengembangan, kesempatan untuk meningkatkan karier karyawan

semakin besar, karena keahlian, keterampilan, dan prestasi kerjanya lebih baik.

h. Konseptual

Dengan pengembangan, manajer semakin cakap dan cepat dalam mengambil

keputusan yang lebih baik, karena technical skill, human skill, dan managerial

skillnya lebih baik.

i. Kepemimpinan

Dengan pengembangan, kepemimpinan seseorang manajer akan lebih baik,

human relationnya lebih luwes, motivasinya lebih terarah sehingga pembinaan

kerja sama vertical dan horizontal semakin harmonis.

j. Balas jasa

Dengan pengembangan, balasa jasa (gaji, upah insentif, dan benefits) karyawan

akan semakin meningkat karena prestasi kerja mereka semakin besar.

k. Konsumen

Pengembangan karyawan akan memberikan manfaat yang baik bagi masyarakat

konsumen karena mereka akan memperoleh barang atau pelayanan yang lebih

bermutu.

Tujuan umum latihan :

a. Untuk pengembangan keahlian, sehingga pekerjaan dapat diselesaikan dengan

lebih cepat dan lebih efektif.

b. Untuk mengembangkan pengetahuan, sehingga pekerjaan dapat diselesaikan

secara rasional.

c. Untuk mengembangkan sikap, sehingga menimbulkan kemauan kerja sama

dengan teman-teman pegawai dan manajemen.21

21

C. Tinjauan Umum Sertifikasi Ahli Asuransi

1. Pengertian Sertifikasi Ahli Asuransi

a. Pengertian Ahli Asuransi (Konvensional)

Pengertian tenaga ahli perusahaan asuransi di sini sebagaimana yang

dijelaskan dalam Keputusan Menteri Keuangan (KMK) yang terbaru adalah sebagai

berikut.22

1. Tenaga ahli asuransi kerugian adalah memiliki kualifikasi sebagai ahli

asuransi kerugian dari asosiasi Ahli Manajemen Asuransi Indonesia (AAMAI)

atau dari asosiasi sejenis dari luar negeri setelah terlebih dahulu memperoleh

pengakuan dari Asosiasi Ahli Manajemen Asuransi Indonesia (AAMAI). Dan,

memiliki pengalaman kerja dalam bidang pengelolaan risiko

sekurang-kurangnya 3 (tiga) tahun.23 Gelar professional (keahlian) yang diberikan kepada mereka adalah Ahli Asuransi Indonesia Kerugian (AAIK).

2. Tenaga ahli perusahaan asuransi jiwa adalah memiliki kualifikasi sebagai ahli

manajemen asuransi jiwa dari Asosiasi Ahli Manajemen Asuransi Indonesia

(AAMAI) atau dari asosiasi sejenis dari luar negeri setelah terlebih dahulu

memperoleh pengakuan dari Asosiasi Ahli Manajemen Asuransi Indonesia

(AAMAI). Dan, memiliki pengalaman kerja dalam bidang pengelolaan risiko

sekurang-kurangnya 3 (tiga) tahun. Gelar professional (keahlian) yang

diberikan kepada mereka adalah Ahli Asuransi Indonesia Kerugian (AAIJ).

22

Muhammad Syakir Sula, Asuaransi Syariah ; Konsep dan Operasional, (Jakarta : Gema Insani Press, 2004), h. 560.

23

3. Tenaga ajun ahli auransi jiwa/kerugian adalah memiliki kualifikasi sebagai

ajun ahli manajemen asuransi jiwa atau kerugian dari Asosiasi Ahli

Manajemen Asuransi Indonesia (AAMAI) atau dari asosiasi sejenis dari luar

negeri setelah terlebih dahulu memperoleh pengakuan dari Asosiasi Ahli

Manajemen Asuransi Indonesia (AAMAI). Dan, memiliki pengalaman kerja

di bidang teknis asuransi jiwa atau kerugian sekurang-kurangnya 2 (dua)

tahun. Gelar professional (keahlian) yang diberikan kepada mereka adalah

Ajun Ahli Asuransi Indonesia Jiwa (AAAIJ) atau AAAIK Ajun Ahli Asuransi

Indonesia Kerugian (AAAIJ).

Setiap perusahaan asuransi (jiwa maupun kerugian) harus mengangkat

seorang tenaga Ahli Asuransi Indonesia Kerugiaan (AAIK) untuk asuransi

perusahaan asuransi kerugian, dan seorang tenaga Ahli Asuransi Indonesia Jiwa

(AAIJ) untuk perusahaan asuransi jiwa, serta seorang tenaga Ahli Asuransi Kerugian

(AAIK) untuk perusahaan reasuransi.

Sedangkan pembukaan kantor cabang perusahaan asuransi (kerugian maupun

jiwa), harus mengangkat seorang tenaga Ajun Ahli Asuransi Indonesia Kerugian

(AAAIK) pada setiap kantor cabang perusahaan asuransi kerugian atau perusahaan

reasuransi. Dan seorang tenaga Ajun Ahli Asuransi Indonesia Jiwa (AAAIJ) pada

setiap kantor cabang perusahaan asuransi jiwa.

Ujian gelar professional keanggotaan Asosiasi Ahli Manajemen Asuransi

Indonesia (AAMAI) sektor asuransi jiwa meliputi 9 (Sembilan) mata ujian tertulis,

dan satu pilihan penyusunan skripsi mulai dapat dilaksanakan setelah kandidat

b. Pengertian Ahli Asuransi (Syariah)

Dalam KMK yang baru pengertian tenaga ahli perusahaan asuransi syariah

belum terdefenisikan secara jelas sebagaimana defenisi tenaga ahli perusahaan

asuransi (konvensional) di atas.24

Dalam KMK nomor 426/KMK.06?2003 tentang perizinan usaha dan

kelembagaan perusahaan asuransi dan perusahaan reasuransi; hanya menyebutkan

pada pasal 4 ayat 3 bahwa selain harus memnuhi ketentuan dalam ayat (1), pendirian

atau konversi perusahaan asuransi atau perusahaan reasuransi dengan prinsip syariah

harus pula menyampaikan: (a) bukti pendukung bahwa tenaga ahli yang dipekerjakan

memiliki keahlian di bidang asuransi dan atau ekonomi syariah. Demikian pula dalam

pembukaan kantor cabang dengan prinsip syariah dari perusahaan asuransi atau

perusahaan reasuransi konvensional, diatur dalam pasal 32 ayat (1) pembukaan kantor

cabang sebagaimana huruf d, harus memnuhi persyaratan sebagaimana dimaksud

dalam pasal 331 dan memenuhi ketentuan sebagai berikut: huruf (c) memiliki tenaga

ahli sebagaimana dimaksud dalam pasal 23 ayat (2) dan pasal 24 (2): yang memiliki

keahlian di bidang asuransi dan atau ekonomi syariah.

Tenaga ahli sebagaimana dimaksud dalam ayat 1 harus memenuhi persyaratan

sebagai berikut:

a. Memiliki kualifikasi sebagai ajun ahli manajemen asuransi kerugian dari

Asosiasi Ahli Manajemen Asuransi Indonesia (AAMAI) atau dari asosiasi

sejenis dari luar negeri setelah terlebih dahulu memperoleh pengakuan dari

AAMAI;

24

b. Memiliki pengalaman teknis asuransi kerugian sekurang-kurangnya 2 (dua)

tahun; dan

c. Tidak sedang dalam pengenaan sanksi dari asosiasi profesi.

Dari penjelasan dalam dua pasal diatas, kami berkesimpulan bahwa yang

dimaksud tenaga ahli asuaransi dan atau ekonomi syariah (dalam KMK tersebut)

adalah tenaga ahli yang telah memperoleh gelar professional dari Asosiasi Ahli

Manajemen Asuransi Indonesia (AAMAI) (AAIJ atau AAIK) dan pada saat yang

sama yang bersangkutan telah mendapat pendidikan tambahan yang sepadan dengan

itu dalam bidang ekonomi syariah (Islamic insurance).25 c. Sertifikasi Ahli Asuransi Syariah (Indonesia)

Dalam kapasitas itulah, Asosiasi Ausransi Syariah Indonesia (AASI) mencoba

melakukan terobosan untuk melakukan program pendidikan Certified Islamic Insurance Specialist (CIIS). Asosiasi Ausransi Syariah Indonesia (AASI) sebagai wadah tunggal bagi perusahaan-perusahaan asuransi yang beroperasional dengan

prinsip-prinsip syariah. Saat ini Asosiasi Ausransi Syariah Indonesia (AASI) telah

menyiapkan education programmes bekerja sama dengan Badan Pendidikan dan Pelatihan Keuangan (BPPK) Depkeu dan Lembaga Pengembangan Kepemimpinan

Global (LPKG) yayasan Artha bhakti Departemen Keuangan (Depkeu). Program ini

telah berjalan bebrapa angkatan yang diikuti oleh perusahaan-perusahaan asuransi

syariah yang telah ada maupun yang sedang mempersiapkan konversi atau

pembentukan cabang syariah. Certified Islamic Insurance Specialist (CIIS) education

25

programmes ini telah mendapat pengakuan resmi dari regulator (Depkeu) dan diharapkan dapat dituangkan dalam SK dirjen atau peraturan lainnya yang akan

menyusul setelah keluarnya Keputusan Menteri Keuangan (KMK) yang baru.

Mereka adalah para ahli asuransi konvensional yang telah mendapat sertifikasi

keahlian dari dalam dan luar negeri, yaitu Asosiasi Ahli Manajemen Asuransi

Indonesia (AAMAI), kemudian mengikuti program Islamic Insurance Society (IIS) di

Asosiasi Ausransi Syariah Indonesia (AASI) Badan Pendidikan dan Pelatihan

Keuangan (BPPK) Departemen Keuangan (Depkeu).

Dalam perkembangannya yang demikian cepat (kurang dari 1 tahun) Asosiasi

Ausransi Syariah Indonesia (AASI) dengan lembaga sertifikasi di atas telah

melahirkan tujuh ahli asuransi syariah pertama di Indonesia, yaitu:26 Jafril Khalil (CIERA Consulting), Muhammad Syakir Sula (Takaful Keluarga Insurance), Endy

Astiwara (Dewan Syariah Nasional), Moch. Shaifie Zein (Binagraya Upakara

Insurance), Muhaimin Iqbal (Tugu Pratama Insurance), H. Agus Haryadi (Takaful

Keluarga Insurance), Karnaen A. Pertaatmadja (Lembaga Pengembangan

Kepemimpinan Global) dengan gelar Fellow Islamic Insurance Society (FIIS) dan

sekitar 20 Ajunt Islamic Insurance Society (AIIS).

Para ahli asuransi syariah tersebut, saat ini membentuk suatu institusi baru di

bawah naungan AASI, yang bertugas untuk memberikan sertifikasi keahlian asuransi

26

sariah, yaitu FIIS dan AIIS, yang disebut Islamic Insurance Society (IIS), semacam

Asosiasi Ahli Manajemen Asuransi Indonesia (AAMAI)-nya Dewan Asuaransi

Indonesia (DAI).27

Asosiasi Ausransi Syariah Indonesia (AASI) juga akan membangun kerja

sama dan networking dengan institusi-institusi lain, misalnya kampus-kampus yang

mempunyai program ekonomi syariah baik setingkat S1, S2, maupun S3, Masyarakat

Ekonomi Syariah (MES), Ikatan Ahli Ekonomi Islam (IAEI), demikian juga dengan

lembaga konsultan dan pendidikan ekonomi syariah yang ada saat ini misalnya

Tazkia Institute, Muamalat Institute, Asbisindo, CEIRA, Syariah Management

Consulting, Karim Consulting dan lembaga-lembaga syariah lainnya.

Bentuk education programmes ini dilakukan dalam tiga level.28

• Program traning tingkat basic (untuk setingkat sebelum ajun ahli).

• Program training I, tingkat intermediate (untuk setingkat ajun ahli asuransi jiwa

atau kerugian – AAAIJ / AAAIK).

• Program training II, tingkat advance (untuk setingkat ahli asuransi jiwa atau

kerugian – AAIJ / AAIK).

d. Sertifikasi Ahli Asuransi Syariah (Internasional)

AASI (Asosiasi Asuransi Syariah Indonesia) sebagai wadah tunggal asuransi

syariah Indonesia perlu melakukan kerja sama Internasional dengan

lembaga-lembaga syariah lainnya di luar negeri. Misalnya, ASIA Takaful Confererence dan

27

Sula, Asuaransi Syariah ; Konsep dan Operasional, h. 570.

28

BIRT (Bimb Institute of Research and Training SDN BHD) yang semula menjadi salah satu anak perusahaan Syarikat Takaful Malaysia, saat ini menjadi institusi yang

langsung di bawah Bank Negara dan secara resmi diberi kuasa untuk menjadi

lembaga yang memberikan pendidikan dan sertifikasi keahlian di bidang perbankan

asuaransi syariah.29

Standarisasi ahli asuransi syariah secara internasional dipandang perlu dalam

rangka untuk meningkatkan kualitas sumber daya manusia perusahaan-perusahaan

asuaransi syariah di dunia. Juga dalam rangka meningkatkan peran lembaga keuangan

syariah, dalam perekonomian dunia.

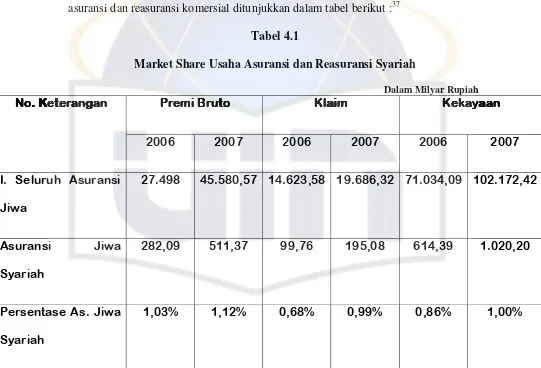

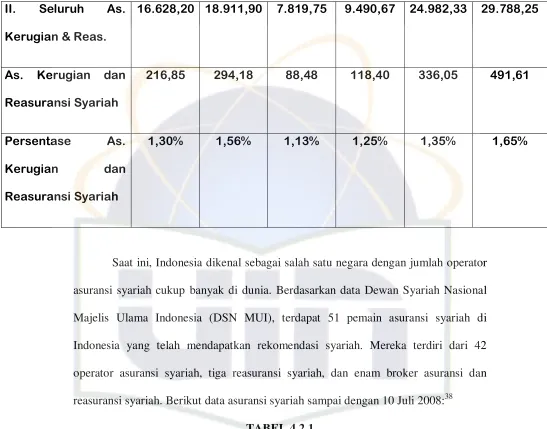

Di Indonesia market share asuransi syariah terhadap asuransi konvensional

per 2003 baru sekitar 1 persen dari total premi asuransi konvensional sekitar 30

triliun. Sedangkan di Malaysia, maket share asuransi syariah belum mencapai 10

persen, untuk kurun waktu 20 tahun. Ini merupakan perkembangan yang sangat

lamban jika melihat potensi market asuransi syariah di Indonesia misalnya, yang

jumlah penduduknya 200 juta lebih dengan mayoritas muslim.

Jika membandingkan jumlah penduduk muslim terhadap penduduk non

muslim dunia, yang kurang lebih jumlah penduduk dunia, atau 1,2 miliar (muslim)

dari 4,4 miliar (non muslim). Ini merupakan potensi market yang luar biasa besar

dibandingkan market share sekitar 65 perusahaan asuransi syariah di dunia.

29

2. Kurikulum Sertifikasi Keahlian Asuransi Syariah.

TABEL 2.1

KURIKULUM TRAINING CERTIFIED ISLAMIC INSURANCE SYARIAH 30

Peringkat

BAB III

GAMBARAN UMUM

ISLAMIC INSURANCE SOCIETY (IIS)

A. Sejarah Islamic Insurance Society (IIS)

Sejarah sertifikasi keahlian asuransi syariah muncul pada saat Bank Muamalat

Indonesia (BMI) berdiri pada tahun 1991. Pada tahun 1994 berdiri asuransi

Takaful,sebagai asuransi syariah pertama di Indonesia yang dibentuk oleh holding company PT Syarikat Takaful Indonesia (STI). Hadirnya Asuransi Takaful saat itu dapat memperkuat keberadaan lembaga perbankan syariah yang sudah ada, yakni

Bank Muamalat Indonesia (BMI) karena asumsinya Bank Muamalat Indonesia (BMI)

juga membutuhkan lembaga asuransi yang dijalankan dengan prinsip syariah yang

dapat mengcover dana-dana dari Bank Muamalat Indonesia (BMI).31

Sejak Takaful berdiri sampai tahun 2000 belum banyak perusahaan asuransi

yang membuka cabang syariah, baru pada pertengahan tahun 2000 tersebut ada

pengajuan izin menjual produk syariah dari PT. Great Eastern Indonesia dan PT.

MAA Assurance ke Depatemen Keuangan. Inilah yang dianggap menjadi cikal bakal

pendirian cabang-cabang perusahaan asuransi syariah di Indonesia

Sampai dengan pertengahan tahun 2003 sudah ada sekitar 7 (tujuh) cabang

perusahaan asuransi syariah di Indonesia. Kepala cabang atau PIC cabang-cabang

perusahaan asuransi inilah yang berkumpul dan berinisiasi membentuk Asosiasi

31

Asuransi Syariah Indonesia (AASI) dibawah koordinasi Bapak Ir. Muhammad Syakir

Sula, AAIJ, FIIS yang sekaligus menjadi ketua umumnya dan berdasarkan berita

acara pembentukan, diantara ke-7 cabang perusahaan asuransi tersebut yaitu:

1. PT. Great Eastern Indonesia

2. PT. Syarikat Takaful Indonesia

3. PT. AJB Bumiputera 1912

4. PT. Asuransi Central Asia (ACA)

5. PT. MAA Assurance

6. PT. Asuransi BRIngin Sejahtera Artamakmur (Bringin Insurance)

7. PT. Asuransi Tri Pakarta

Kehadiran Asosiasi Asuransi Syariah Indonesia (AASI) menjadi mediator

atau perantara antara Departemen Keuangan selaku regulator dengan industri asuransi

khususnya asuransi syariah. Kehadiran Asosiasi Asuransi Syariah Indonesia (AASI)

telah mendorong tumbuh kembangnya bisnis syariah dan memacu perusahaan

asuransi untuk membuka cabang asuransi syariah. Hal ini menyebabkan kebutuhan

akan tersedianya sumber daya manusia (SDM) atau tenaga ahli yang kompeten di

bidang asuransi syariah juga meningkat. Atas dasar pemikiran tersebut maka industri

asuransi syariah melalui Asosiasi Asuransi Syariah Indonesia (AASI) memandang

perlu untuk membentuk lembaga yang dapat menyediakan kebutuhan tersebut. Maka

dibentuklah lembaga yang dapat memberikan keahlian asuransi syariah dengan nama