SKRIPSI

PENGARUH CORPORATE GOVERNANCE, STRUKTUR MODAL DAN STRUKTUR KEPEMILIKAN MANAJERIAL TERHADAP

PEMBAYARAN DIVIDEN PADA PERUSAHAAN INVESTASI YANG TERDAFTAR

DI BURSA EFEK INDONESIA

OLEH

TAMA ULINA SIREGAR 100503175

DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SUMATERA UTARA

PERNYATAAN

Saya yang bertanda tangan dibawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul Pengaruh Corporate Governance Terhadap kinerja perusahaan pada Perusahaan Pulpa & Kertas yang terdaftar di Bursa Efek Indonesia adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau di tuliskan sumbernya secara sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Januari 2015

100503175

ABSTRAK

PENGARUH CORPORATE GOVERNANCE, STRUKTUR MODAL DAN STRUKTUR KEPEMILIKAN MANAJERIAL TERHADAP

PEMBAYARAN DIVIDEN PADA PERUSAHAAN INVESTASI YANG TERDAFTAR

DI BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk menganalisis pengaruh corporate governance struktur modal dan struktur kepemilikan manajerial secara parsial maupun simultan terhadap pembayaran dividen perusahaan investasi yang terdaftar di Bursa Efek Indonesia (BEI). Variabel yang digunakan dalam penelitian ini adalah corporate governance struktur modal dan struktur kepemilikan manajerial sebagai variabel independen dan pembayaran dividen sebagai variabel dependen. Dimana pengaruh corporate governance struktur modal dan struktur kepemilikan manajerial diukur dengan regresi linear berganda dan pengujian hipotesis.

Metode penelitian yang digunakan adalah dengan teknik penentuan sampel secara purposive sampling dan diperoleh sebanyak 10 (sepuluh) perusahaan yang akan akan menjadi objek penelitian. Data yang digunakan dalam penelitian ini adalah laporan keuangan dari masing-masing perusahaan sampel yang dipublikasikan melalui situs Perusahaan investasi yang terdaftar di Bursa Efek Indonesia selama 4 (empat) tahun 2010 sampai dengan 2013.

Hasil penelitian ini menunjukkan bahwa struktur modal (SM) dan struktur kepemilikan manajerial (SKM) terhadap pembayaran dividen (PD) memiliki pengaruh yang signifikan, tetapi variabel corporate governance (CG) tidak memiliki pengaruh secara parsial. Hal ini dilihat berpengaruh nyata (signifikan) antara struktur modal dan struktur kepemilikan manajerial terhadap pembayaran dividen perusahaan investasi yang terdaftar di Bursa Efek Indonesia (BEI) dan membuktikan bahwa hipotesis struktur modal dan struktur kepemilikan manajerial dalam penelitian ini terbukti kebenarannya dan hipotesis diterima. Penilaian terhadap 10 perusahaan investasi periode 2010-2013 dengan menggunakan struktur modal dan struktur kepemilikan manajerial manajerial dalam suatu periode dan pengukuran rasio dividen, sedangkan rendahnya tanggungjawab corporate governance oleh jajaran manajemen berkaitan dengan fluktuasinya pembayaran dividen. Dalam hal ini menunjukkan bahwa variabel yang dominan adalah struktur modal (SM) dan struktur kepemilikan manajerial (SKM) benar-benar dalam kondisi baik dan sebagai sistem yang mengatur dan mengendalikan perusahaan.

ABSTRACT

EFFECT OF CORPORATE GOVERNANCE, CAPITAL STRUCTURE AND MANAGERIAL OWNERSHIP STRUCTURE OF DIVIDEND INVESTMENT

COMPANIES LISTED IN STOCK EFFECTS OF INDONESIA

This study aims to analyze the influence of corporate governance and managerial ownership structure of capital structure partially or simultaneously to the payment of dividend investment company listed on the Indonesia Stock Exchange (IDX). The variables used in this study is the corporate governance and managerial ownership structure of capital structure as an independent variable and dividend payments as the dependent variable. Where the effect of corporate governance and managerial ownership structure of capital structure measured by multiple linear regression and hypothesis testing.

The method used is the sampling technique by purposive sampling and obtained as much as ten (10) companies that will be the object of research. The data used in this study are the financial statements of each of the sample companies published through the site www.idx.co.id. The data is taken from the annual report. Investment company listed on the Indonesia Stock Exchange during the four (4) years, 2010 to 2013

The results of this study indicate that corporate governance and managerial ownership structure of capital structure on dividend payments have a significant effect. This is seen in a significant effect (significant) towards payment of dividend investment company listed on the Indonesia Stock Exchange (IDX) and prove that the hypothesis of corporate governance and managerial ownership structure of capital structure in this study proved to be true and the hypothesis is accepted. Assessment of 10 investment companies in 2010-2013 by using corporate governance, capital structure and ownership structure in a period and measuring the ratio of the dividend, in this case shows that it really is in good condition and is responsible for corporate governance, capital structure and managerial ownership structure as systems that regulate and control companies

KATA PENGANTAR

Bismillahirahmanirrahim

Segenap ucapan puji dan syukur penulis panjatkan kepada Allah SWT karena berkat rahmat dan hidayahNya lah penulis dapat menyelesaikan penulisan skripsi ini, dan juga shalawat dan salam buat junjungan umat Nabi Besar Muhammad SAW yang sama-sama kita harapkan syafa’atnya.

Adapun judul proposal skripsi ini adalah “Pengaruh corporate governace, struktur modal dan struktur kepemilikan manajerial terhadap pembayaran dividen Pada perusahaan investasi yang terdaftar di Bursa Efek Indonesia” ditujukan sebagai salah satu syarat dalam rangka meraih gelar Sarjana Ekonomi dari program pendidikan Srata-1 Fakultas Ekonomi Universitas Sumatera Utara.

Penulis menyadari bahwa dalam skripsi ini banyak mendapatkan bantuan dan dorongan dari banyak pihak. Oleh karena itu penulis ingin menyampaikan terimakasih kepada yang tercinta Ayahanda dan Ibunda dan semua pihak yang telah membantu saya sebagai penulis dalam penyusunan skripsi ini, terutama kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec, Ac, Ak, CA. Selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Syafrudin Ginting Sugihan, MAFIS, Ak, Selaku Ketua

3. Bapak Drs. Hotman Jafar, MM, Ak, Selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. 4. Bapak Drs. Firman Syarif, M.Si, Ak, Selaku Ketua Program Studi S1

Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. 5. Ibu Dra. Mutia Ismail, MM, Ak, Selaku Sekretaris Jurusan Program S1

Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

6. Sahabat-sahabat penulis dan teman Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara terimakasih atas doa dan dukungannya.

Semoga Allah SWT membalas segala kebaikan dan pengorbanan yang telah diberikan kepada penulis. Akhir kata, semoga skripsi ini bermanfaat bagi para pembaca sekalian.

Medan, Januari 2015 Penulis

(Tama Ulina Siregar Nim: 100503175

DAFTAR ISI

2.1.2 Jenis-Jenis Pembayaran Dividen ... 9

2.1.3 Prosedur Pembayaran Dividen ... 10

2.1.4 Bentuk Pembayaran Dividen ... 10

2.1.5 Faktor-faktor yang mempengaruhi Kebijakan Dividen suatu Perusahaan ... 11

2.2 Corporate Governance ... 14

2.2.1 Pengertian Corporate Governance ... 14

2.2.2 Konsep Corporate Governance ... 17

2.2.3 Prinsip-Prinsip Corporate Governance ... 19

2.2.4 Faktor-faktor yang mempengaruhi Corporate Governance ... 21

2.3 Struktur Modal ... 23

2.3.1 Pengertian Struktur Modal ... 23

2.3.2 Komponen-komponen Struktur Modal ... 24

2.3.3 Faktor-faktor Struktur Modal ... 25

3.5. Populasi dan Sampel Penelitian ... 40

3.8.1.3 Uji Heteroskedastisitas ... 44

3.8.1.4 Uji Autokorelasi ... 45

4.2 Corporate Governace, Struktur Modal dan Struktur Kepemilikan ... 50

4.2.1 Corporate Governace ... 50

4.2.2 Struktur Modal ... 51

4.2.3 Struktur Kepemilikan ... 52

4.3 Pembayaran Dividen Pada Perusahaan Investasi Yang Terdaftar di Bursa Efek Indonesia ... 55

4.4 Hasil Penelitian ... 57

4.4.1 Analisis Statistik Deskriptif ... 57

4.4.2 Uji Asumsi Klasik ... 59

4.4.2.1 Uji Normalitas ... 59

4.4.2.2 Uji Multikolinearitas ... 62

4.4.2.3 Uji Heteroskedastisitas ... 64

4.4.2.4 Uji Autokorelasi ... 65

4.4.3 Analisis Regresi Berganda ... 66

4.4.4 Pengujian Hipotesis ... 68

4.4.4.1 Uji t (t-tes) ... 69

4.4.4.2 Uji F (F-tes) ... 70

4.4.4.3 Koefisien Determinasi (R²) ... 73

DAFTAR TABEL

No.Tabel Judul/Teks Halaman

2.1 Ringkasan Tinjauan Penelitian Terdahulu ... 32

3.1 Daftar populasi perusahaan ... 40

3.2 Daftar Sampel Perusahaan Investasi ... 41

3.3 Tabel Autokorelasi ... 45

4.1 Daftar sampel perusahaan investasi ... 45

4.2 Corporate Governace tahun 2010-2013 ... 46

4.3 Struktur modal tahun 2010-2013 ... 47

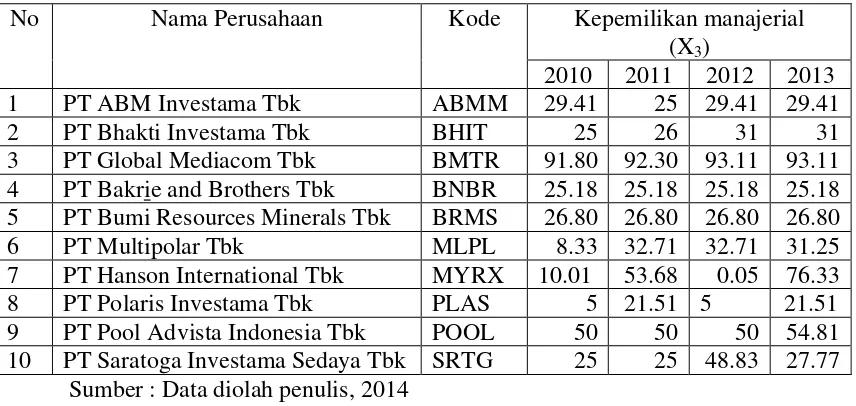

4.4 Struktur kepemilikan tahun 2010-2013 ... 49

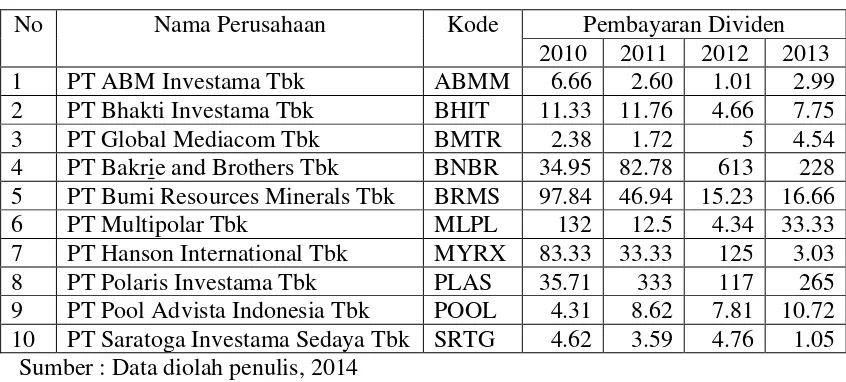

4.5 Pembayaran dividen tahun 2010-2013 ... 50

4.6 Statistik deskriptif ... 58

4.7 Hasil uji Durbin-Witson ... 60

4.8 Coefficients ... 61

4.9 Hasil Uji Durbin-Witson ... 64

4.10 Regresi Berganda ... 65

4.11 Adjusted R2 ... 67

4.12 Uji Statistik t ... 68

4.13 Uji Statistik F ... 71

DAFTAR GAMBAR

No.Gambar Judul/Teks Halaman

2.1 Kerangka Konseptual ... 35

4.1 Histogram ... 61

4.2 Normal Scatterplot ... 62

ABSTRAK

PENGARUH CORPORATE GOVERNANCE, STRUKTUR MODAL DAN STRUKTUR KEPEMILIKAN MANAJERIAL TERHADAP

PEMBAYARAN DIVIDEN PADA PERUSAHAAN INVESTASI YANG TERDAFTAR

DI BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk menganalisis pengaruh corporate governance struktur modal dan struktur kepemilikan manajerial secara parsial maupun simultan terhadap pembayaran dividen perusahaan investasi yang terdaftar di Bursa Efek Indonesia (BEI). Variabel yang digunakan dalam penelitian ini adalah corporate governance struktur modal dan struktur kepemilikan manajerial sebagai variabel independen dan pembayaran dividen sebagai variabel dependen. Dimana pengaruh corporate governance struktur modal dan struktur kepemilikan manajerial diukur dengan regresi linear berganda dan pengujian hipotesis.

Metode penelitian yang digunakan adalah dengan teknik penentuan sampel secara purposive sampling dan diperoleh sebanyak 10 (sepuluh) perusahaan yang akan akan menjadi objek penelitian. Data yang digunakan dalam penelitian ini adalah laporan keuangan dari masing-masing perusahaan sampel yang dipublikasikan melalui situs Perusahaan investasi yang terdaftar di Bursa Efek Indonesia selama 4 (empat) tahun 2010 sampai dengan 2013.

Hasil penelitian ini menunjukkan bahwa struktur modal (SM) dan struktur kepemilikan manajerial (SKM) terhadap pembayaran dividen (PD) memiliki pengaruh yang signifikan, tetapi variabel corporate governance (CG) tidak memiliki pengaruh secara parsial. Hal ini dilihat berpengaruh nyata (signifikan) antara struktur modal dan struktur kepemilikan manajerial terhadap pembayaran dividen perusahaan investasi yang terdaftar di Bursa Efek Indonesia (BEI) dan membuktikan bahwa hipotesis struktur modal dan struktur kepemilikan manajerial dalam penelitian ini terbukti kebenarannya dan hipotesis diterima. Penilaian terhadap 10 perusahaan investasi periode 2010-2013 dengan menggunakan struktur modal dan struktur kepemilikan manajerial manajerial dalam suatu periode dan pengukuran rasio dividen, sedangkan rendahnya tanggungjawab corporate governance oleh jajaran manajemen berkaitan dengan fluktuasinya pembayaran dividen. Dalam hal ini menunjukkan bahwa variabel yang dominan adalah struktur modal (SM) dan struktur kepemilikan manajerial (SKM) benar-benar dalam kondisi baik dan sebagai sistem yang mengatur dan mengendalikan perusahaan.

ABSTRACT

EFFECT OF CORPORATE GOVERNANCE, CAPITAL STRUCTURE AND MANAGERIAL OWNERSHIP STRUCTURE OF DIVIDEND INVESTMENT

COMPANIES LISTED IN STOCK EFFECTS OF INDONESIA

This study aims to analyze the influence of corporate governance and managerial ownership structure of capital structure partially or simultaneously to the payment of dividend investment company listed on the Indonesia Stock Exchange (IDX). The variables used in this study is the corporate governance and managerial ownership structure of capital structure as an independent variable and dividend payments as the dependent variable. Where the effect of corporate governance and managerial ownership structure of capital structure measured by multiple linear regression and hypothesis testing.

The method used is the sampling technique by purposive sampling and obtained as much as ten (10) companies that will be the object of research. The data used in this study are the financial statements of each of the sample companies published through the site www.idx.co.id. The data is taken from the annual report. Investment company listed on the Indonesia Stock Exchange during the four (4) years, 2010 to 2013

The results of this study indicate that corporate governance and managerial ownership structure of capital structure on dividend payments have a significant effect. This is seen in a significant effect (significant) towards payment of dividend investment company listed on the Indonesia Stock Exchange (IDX) and prove that the hypothesis of corporate governance and managerial ownership structure of capital structure in this study proved to be true and the hypothesis is accepted. Assessment of 10 investment companies in 2010-2013 by using corporate governance, capital structure and ownership structure in a period and measuring the ratio of the dividend, in this case shows that it really is in good condition and is responsible for corporate governance, capital structure and managerial ownership structure as systems that regulate and control companies

BAB I PENDAHULUAN

1.1. Latar Belakang

Keputusan pembayaran dividen ada pada Rapat Umum Pemegang Saham (RUPS) yang anggotanya adalah para pemilik perusahaan. Pengumuman yang menyatakan bahwa suatu perusahaan telah memutuskan untuk menaikkan dividen per saham, mungkin diartikan oleh penanam modal sebagai berita yang baik, karena dividen per saham yang tinggi menunjukkan bahwa perusahaan yakin arus kas masa mendatang akan cukup besar untuk menanggung tingkat dividen yang tinggi. Dividen diartikan sebagai pembayaran kepada pemegang saham oleh pihak perusahaan atas keuntungan yang diperolehnya.

dividen. Sedangkan untuk investasi pada surat hutang, tingkat pengembalian yang diperoleh yaitu berupa pendapatan bunga.

Pembayaran dividen ini mengandung informasi yang dapat digunakan investor untuk mengambil keputusan dalam berinvestasi dan memprediksi prospek perusahaan di masa yang akan datang. Perusahaan yang go public mempunyai kewajiban untuk melaporkan kinerjanya kepada investor dalam bentuk laporan keuangan dan pengumuman besarnya dividen yang akan dibagikan. Dividen itu sendiri adalah pembayaran secara tunai oleh perusahaan kepada pemegang saham.

Terdapat beberapa teori dan pandangan tentang faktor-faktor yang perlu dipertimbangkan dalam membuat pembayaran dividen perusahaan. Menurut Sartono (2001:194), variabel yang mempengaruhi pembayaran dividen diantaranya adalah batasan legal, posisi likuiditas, ketiadaan sumber pembiayaan lain, prediksi penerimaan, kontrol kepemilikan dan inflasi. Berdasarkan pertimbangan tersebut pentingnya kebijakan dividen yang optimal bagi perusahaan maka peneliti akan melakukan penelitian mengenai faktor-faktor yang mempengaruhi pembayaran dividen (Dividend Payout) pada perusahaan manufaktur di Indonesia yang terdaftar di Bursa Efek Indonesia (BEI). pembayaran dividen (Dividend Payout) merupakan rasio yang menunjukkan besarnya tingkat pembayaran dividen dibandingkan dengan laba yang diperoleh perusahaan.

perusahaan seperti ukuran dewan direksi, komisaris independen, kepemilikan institusonal, kepemilikan manajerial dan remunerasi.

Penelitian empiris untuk menganalisis pengaruh Corporate Governance terhadap struktur modal telah banyak dilakukan di negara maju, tetapi penelitian di negara berkembang masih sedikit (Sheikh dan Wang, 2012). Beberapa penelitian menunjukkan bahwa penerapan Corporate Governance bervariasi antar satu negara dengan negara lain. Beberapa perusahaan membayarkan dividen dengan jumlah yang berbeda-beda setiap tahunnya. Fenomena yang terjadi adalah adakalanya saat laba yang diperoleh perusahaan menurun, dividen yang diberikan perusahaan justru lebih besar dari tahun sebelumnya. Berdasarkan fenomena tersebut laba yang dihasilkan bukanlah satu-satunya faktor yang dipertimbangkan pihak manajemen dalam menetapkan besarnya Dividend Payout Ratio (DPR).

Hermi (2004) menyatakan bahwa untuk membayar dividen suatu perusahaan harus menganalisis faktor-faktor yang mempengaruhi alokasi laba untuk dividen atau untuk laba ditahan. Ada faktor utama yang harus dipertimbangkan, misalnya ketersediaan kas, karena walaupun perusahaan memperoleh laba namun jika uang kas tidak mencukupi maka ada kemungkinan perusahaan memilih menahan laba tersebut untuk diinvestasikan kembali bukan diberikan kepada pemegang saham dalam bentuk dividen.

deviden. Selain itu, penelitian yang dilakukan Liestyowati (2012) menunjukkan bahwa struktur modal berpengaruh negatif terhadap pembayaran deviden. Dari beberapa penelitian terdahulu masih terjadi perbedaan hasil penelitian (research gap) mengenai faktor-faktor yang berpengaruh terhadap struktur modal.

Fenomena munculnya Corporate Governance mulai hangat karena sering diwacanakan seiring meningkatnya kesadaran masyarakat, stakeholder, pemerintah maupun manajemen perusahaan itu sendiri akan perlunya suatu sistem yang baik dalam meningkatkan transparansi. Oleh karena itu dewasa ini, untuk menciptakan situasi perekonomian yang baik bagi semua pihak, Corporate Governance menjadi berkembang diberbagai perusahaan baik yang sifatnya

publik maupun swasta.

Kepemilikan manajerial merupakan kepemilikan saham dimana pemegang sahamnya berasal dari pihak manajemen perusahan itu sendiri (insiders). Proporsi kepemilikan saham yang dimiliki manajer dapat mempengaruhi kebijakan-kebijakan perusahaan, selain itu kepemilikan manajerial mensejajarkan kepentingan manajemen dan pemegang saham sehingga manajer akan merasakan langsung manfaat dari keputusan yang diambil dengan benar dan merasakan konsekuensi dari pengambilan keputusan yang salah. Kepemilikan saham oleh manajemen merupakan insentif bagi para manajer untuk meningkatkan kinerja perusahaan dan manajer akan menggunakan hutang secara optimal sehingga akan meminimumkan biaya keagenan.

Kepemilikan manajerial akan menimbulkan suatu pengawasan terhadap

kebijakan yang diambil oleh manajemen perusahaan. Termasuk kebijakan untuk

Fenomena yang terjadi pada perusahaan-perusahaan go public di Indonesia, dimana struktur kepemilikan oleh kepemilikan manajerial perusahaan sang atlah kecil. Hal ini berdasarkan penelitian yang dilakukan oleh Ikbal dkk. (2011) yang menyatakan bahwa rata-rata kepemilikan manajerial berjumlah kecil yaitu kurang dari 5% sehingga dengan kondisi seperti ini kemungkinan penyatuan antara kepentingan pemegang saham dengan kepemilikan manajerial. Sedangkan fenomena lain yang terjadi, struktur kepemilikan saham yang dimiliki oleh pihak institusional merupakan pemegang saham yang paling mendominasi struktur kepemilikan saham peusahaan-perusahaan go public Indonesia.

Hal ini berdasarkan penelitian yang dilakukan oleh Sofyaningsih dan Hardiningsih (2011) yang menemukan bahwa hampir sebagian perusahaan yang terdaftar di Bursa Efek Indonesia memiliki kepemilikan manajerial yang mendominasi. Dengan kondisi yang seperti ini, walaupun kepemilikan institusional mendominasi tergolong outsider ownership bersama dengan pemegang saham yang berasal dari publik (masyarakat), namun dapat dikatakan status sebagai outsider dari kepemilikan institusional tersebut menjadi semu karena dalam kenyataannya mereka memiliki afiliasi yang kuat dengan manajemen. Maka fungsi kepemilikan manajerial sebagai sarana pengawasan bagi pihak manajemen tidak dapat berjalan secara efektif akibatnya masalah keagenan dan biaya keagenan tidak dapat dikurangi.

Untuk memberikan atau menambah pengetahuan dan wawasan bagi para penulis sendiri mengenai pengaruh Corporate Governance dan struktur modal terhadap pembayaran dividen pada perusahaan investasi.

Berdasarkan uraian diatas, penulis tertarik untuk melaksanakan penelitian dengan judul: “Pengaruh Corporate Governance, Struktur Modal dan Struktur Kepemilikan Manajerial Terhadap Pembayaran Dividen Pada Perusahaan Investasi Yang Terdaftar Di Bursa Efek Indonesia.”

1.2. Perumusan Masalah

Berdasarkan uraian latar belakang di atas, maka peneliti tertarik untuk meneliti yakni : Apakah Corporate Governance struktur modal dan struktur kepemilikan manajerial mempunyai pengaruh yang signifikan secara parsial maupun simultan terhadap pembayaran dividen pada perusahaan investasi yang terdaftar di bursa efek Indonesia?

1.3 Tujuan Penelitian

1.4 Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat bagi : 1. Ilmu pengetahuan

Dapat memberikan bukti empiris mengenai mekanisme Corporate Governance, struktur modal dan struktur kepemilikan manajerial terhadap

pembayaran dividen pada perusahaan investasi yang terdaftar di bursa efek Indonesia. Dapat memberikan kontribusi dalam upaya mengembangkan model-model mekanisme Corporate Governance dan struktur modal yang berpengaruh terhadap pembayaran dividen.

2. Regulator (BEI)

Penelitian ini dapat memberikan bukti empiris mengenai efektivitas peraturan yang dikeluarkan oleh regulator berkaitan dengan Corporate Governance, struktur modal, struktur kepemilikan manajerial agar tercapai peningkatan praktik pengelolaan perusahaan yang baik.

3. Investor dan pelaku pasar

BAB II

TINJAUAN PUSTAKA

2.1 Pembayaran Dividen 2.1.1 Pengertian Dividen

Dividen merupakan bagian dari laba yang tersedia bagi pemegang saham biasa (earning available for common stockholders) yang dibagikan kepada para pemegang saham biasa dalam bentuk tunai (Warsono, 2003:271). Menurut Hanafi (2004:361) menyatakan bahwa “Dividen merupakan kompensasi yang diterima oleh pemegang saham, disamping capital gain. Dividen ini untuk dibagikan kepada para pemegang saham sebagai keuntungan dari laba perusahaan. Dividen ditentukan berdasarkan dalam rapat umum anggota pemegang saham dan jenis pembayarannya tergantung kepada kebijakan pimpinan”.

Menurut Brigham dan Houston (2010:113), perusahaan membayar dividen dan dividen yang dibayarkan umumnya bukan merupakan beban yang dapat menjadi pengurang pajak. Jadi perusahaan dapat mengurangi bunga yang dibayarkan, tetapi tidak dapat mengurangkan deviden.

2.1.2 Jenis-Jenis Pembayaran Dividen

Menurut Skousen (2004:907) dividen dilihat dari alat pembayarannya dibagi menjadi lima jenis yaitu:

1) Dividen tunai (Cash Dividend)

Dividen jenis ini dibagikan dalam bentuk kas atau uang tunai. Dividen tunai paling umum dibagikan oleh perusahaan kepada para pemegang saham.besar kecilnya pembagian dividen tergantung pada pembatasan-pembatasan, undang-undang, kontrak-kontrak dan jumlah uang yang dimiliki atau tersedia dalam perusahaan.

2) Dividen saham (Stock Dividend)

Pembayaran dividen dalam bentuk saham yaitu berupa pemberian tambahan saham kepada para pemegang saham tanpa diminta pembayaran dan dalam jumlah saham yang sebanding dengan saham yang dimiliki.

3) Sertifikat dividen (Script Dividend)

Dividen dalam bentuk skrip maksudnya perusahaan tidak membayar pada saat itu tetapi memilih membayar pada masa yang akan datang karena saldo kas yang ada di tangan tidak mencukupi. Dividen ini dibagikan dengan tujuan agar perusahaan tetap dapat mempertahankan citra dan nama baik perusahaan.

4) Dividen harta

5) Dividen likuiditas

Dividen likuiditas merupakan pembayaran kembali modal yang disetor atau ditanam. Pembagian dividen dalam bentuk ini biasanya berasal dari selain laba ditahan.

2.1.3 Prosedur Pembayaran Dividen

Menurut James & John (2007:308), Proses pembayaran deviden dimulai dengan dewan komisaris perusahaan yang pada tanggal tertentu (tanggal/pengumuman) mengumumkan dividen, yang akan dibayarkan pada tanggal setelahnya (tanggal pembayaran) kepada para pemegang saham dari catatan di tanggal tertentu (tanggal pencatatan).

Prosedur pembayaran dividen yang sebenarnya adalah sebagai berikut (Brigham & Houston, 2001:84):

1) Tanggal pengumuman(declaration date),

2) Tanggal pencatatan pemegang saham(holder of record date), 3) Tangal pemisahan dividen (ex-dividen date),

4) Tanggal pembayaran(payment date).

2.1.4 Bentuk Pembayaran Dividen

Ada tiga jenis kebijakan pembayaran dividen yang biasa dilakukan oleh perusahaan, yaitu (Sawir, 2004:5)

a. Stable amount per share: dividen diberikan dalam nilai rupiah yang relatif stabil per sahamnya.

c. Low Regular Dividend plus Extra: tingkat dividen yang relatif rendah tetapi sudah pasti jumlahnya ditambah suatu ekstra, yang besarnya disesuaikan dengan tingkat keuntungan perusahaan.

2.1.5 Faktor-faktor yang Mempengaruhi Kebijakan Dividen Suatu Perusahaan

Faktor-faktor yang mempengaruhi kebijakan dividen suatu perusahaan dapatlah disebutkan antara lain sebagai berikut (Atmaja, 2008:36) :

1. Dividen Stabil

Pada praktiknya perusahaan cenderung memberikan dividen dengan jumlah yang relatif stabil atau meningkat secara teratur. Kebijakan ini kemungkinan disebabkan oleh asumsi bahwa investor melihat kenaikan dividen sebagai suatu tanda baik bahwa perusahaan memiliki prospek cerah, demikian sebaliknya. Hal ini membuat perusahaan lebih senang mengambil jalan “aman” yaitu tidak menurunkan pembayaran dividen. Dan investor juga cenderung lebih menyukai dividen yang tidak berfluktuasi (dividen yang stabil). Walaupun menjaga kestabilan dividen tidak berarti menjaga dividend payout ratio tetap stabil karena jumlah nominal dividen juga tergantung pada

sekarang dipengaruhi oleh dividen tahun sebelumnya (Dev-1). Atribut Dividen dalam penelitian ini yaitu Dividend per Share tahun sebelumnya (DPSmin1). 2. Perjanjian Hutang

Pada umumnya perjanjian hutang antara perusahaan dengan kreditor membatasi pembayaran dividen. Misalnya, dividen hanya dapat diberikan jika kewajiban hutang telah dipenuhi perusahaan dan atau rasio-rasio keuangan menunjukkan perseroan dalam kondisi sehat. Debt to equity ratio (DER) menggambarkan kemampuan perusahaan dalam memenuhi semua kewajibannya. Oleh karena itu semakin besar DER semakin kecil pula kemampuan perusahaan untuk membayar dividen, hal ini dikarenakan adanya bunga dan pinjaman yang harus dibayarkan oleh perusahaan.

3. Pembatasan dari Saham Preferen

Tidak ada pembayaran dividen untuk saham biasa jika dividen saham preferen belum dibayar.

4. Tersedianya Kas

Dividen berupa uang tunai (cash divdend) hanya dapat dibayar jika tersedia uang tunai yang cukup. Jika likuiditas baik, perusahaan dapat membayar dividen.

5. Pengendalian

6. Kebutuhan Dana untuk Investasi

Perusahaan yang berkembang selalu membutuhkan dana baru untuk diinvestasikan pada proyek-proyek yang menguntungkan. Sumber dana baru yang merupakan modal sendiri (equity) dapat berupa penjualan saham baru dan laba ditahan. Manajemen cenderung memanfaatkan laba ditahan karena penjualan saham baru menimbulkan biaya peluncuran saham (flotation cost). Oleh karena itu, semakin besar kebutuhan dana investasi, semakin kecil dividend payout ratio.

7. Fluktuasi Laba

Jika laba perusahaan cenderung stabil, perusahaan dapat membagikan dividen yang relatif besar tanpa takut harus menurunkan dividen jika laba tiba-tiba merosot. Sebaliknya jika laba perusahaan berfluktuasi, dividen sebaiknya kecil agar kestabilannya terjaga. Selain itu, perusahaan dengan laba yang berfluktuasi sebaiknya tidak banyak menggunakan hutang guna mengurangi risiko kebangkrutan. Konsekuensianya laba ditahan menjadi lebih besar dan dividen mengecil.

Rasio ROE berguna untuk mengukur keberhasilan perusahaan dalam menghasilkan laba bagi para pemegangang saham. Oleh karena itu, ROE dianggap sebagai representasi dari kekayaan pemegang saham atau nilai perusahaan (Mardiyanto, 2009:33).

tingkat keuntungan rendah, maka besarnya dividen yang dibayarkan juga cenderung rendah.

2.2 Corporate Governance

2.2.1 Pengertian Corporate Governance

Corporate governance dapat diterjemahkan dalam bahasa Indonesia

dengan “pengendalian perusahaan” atau “tata kelola perusahaan”. Menurut Hidayah (2008 : 17), definisi corporate governance merupakan sistem dan struktur yang baik untuk mengelola perusahaan dengan tujuan meningkatkan nilai pemegang saham yang berkepentingan dengan perusahaan (stake holders) seperti kreditur, supplier, asosiasi bisnis, konsumen, karyawan, pimpinan dan masyarakat luas. Corporate governance muncul karena terjadi pemisahan antara kepemilikan dengan pengendalian perusahaan, atau seringkali dikenal dengan istilah masalah keagenan (agency problems). Permasalahan keagenan dalam hubungannya antara pemilik modal dengan manajer adalah bagaimana sulitnya pemilik dalam memastikan bahwa dana yang ditanamkan tidak diambil alih atau diinvestasikan pada proyek yang tidak menguntungkan sehingga tidak mendatangkan return. Corporate governance diperlukan untuk mengurangi permasalahan keagenan

antara pemilik dan manajer (Isnanta, 2008 : 19).

kewajiban mereka atau dengan kata lain suatu sistem yang mengatur dan mengendalikan perusahaan.

Corporate Governance didefinisikan sebagai seperangkat peraturan yang

menetapkan hubungan antara pemegang saham, pengurus, pihak kreditur, pemerintah, karyawan serta para pemegang kepentingan intern dan ekstern lainnya sehubungan dengan hak-hak dankewajiban mereka, atau dengan kata lain sistem yang mengarahkan dan mengendalikan perusahaan. Sedangkan menurut Pranata (2007), good corporate governance adalah mengenai sistem, proses, dan seperangkat peraturan yang mengatur hubungan antara berbagai pihak yang berkepentingan (stakeholders) terutama dalam arti sempit hubungan antara pemegang saham, dewan komisaris, dan dewan direksi demi tercapainya tujuan perusahaan.

Menurut Darmawati (2006 : 41), inti dari hubungan keagenan adalah adanya pemisahan antara kepemilikan (principal/investor) dan pengendalian (agent/manajer). Persoalan yang muncul dalam perusahaan sehingga tidak dapat berkembang dengan baik adalah adanya tata kelola (governance) yang buruk. Kegagalan operasi perusahaan-perusahaan di Indonesia sejak terjadinya krisis ekonomi diindikasikan oleh para pakar dan peneliti karena adanya praktik corporategovernance yang buruk. Buruknya tata kelola perusahaan adalah akibat

governance menjadi suatu konsep untuk mengelola perusahaan secara baik

terhadap agen (manajemen) dalam mengelola kekayaan pemilik (investor).

Konsep Corporate Governance mempunyai tujuan agar tercapainya pengelolaan perusahaan yang lebih transparan bagi semua pengguna laporan keuangan. Apabila konsep Corporate Governance tersebut diterapkan dengan baik oleh perusahaan, maka diharapkan pertumbuhan ekonomi akan terus meningkat seiring dengan transparansi pengelolaan perusahaan yang semakin baik dan akan menguntungkan berbagai pihak. Dengan adanya penerapan Corporate Governance dalam suatu perusahaan maka menghasilkan suatu manfaat yang

diperoleh, yaitu:

1. Meningkatkan kinerja perusahaan melalui terciptanya proses pengambilan keputusan yang lebih baik, meningkatkan efisiensi operasional perusahaan serta lebih meningkatkan pelayanan kepada stakeholders.

2. Mempermudah diperolehnya dana pembiayaan yang lebih murah sehingga dapat lebih meningkatkan corporate value.

3. Mengembalikan kepercayaan investor untuk menanamkan modalnya di Indonesia.

4. Pemegang saham akan merasa puas dengan kinerja perusahaan karena sekaligus akan meningkatkan shareholders value dan dividen.

2.2.2 Konsep Corporate Governance

pemenuhan tanggungjawab perusahaan sebagai entitas bisnis dalam masyarakat dan stakehoders.

1. Unsur-unsur Corporate Governance

Jika diperhatikan terdapat unsur-unsur Corporate Governance yang berasal dari dalam perusahaan (dan yang selalu diperlukan di dalam perusahaan) serta unsur-unsur yang ada di luar perusahaan (dan yang selalu diperlukan di luar perusahaan) yang bisa menjamin berfungsi Corporate Governance.

a. Corporate Governance-Internal Perusahaan

Unsur yang berasal dari dalam perusahaan dan unsur yang selalu diperlukan di dalam perusahaan, kita namakan corporate governance-internal perusahaan. Unsur-unsur yang berasal dari dalam perusahaan adalah pemegang saham, direksi, dewan komisaris, manajer, karyawan/serikat pekerja, sistem remunerasi berdasar kinerja, kdan omite audit.

Unsur-unsur yang selalu diperlukan di dalam perusahaan, antara lain meliputi: keterbukaan dan kerahasian (disclosure), transparansi, accountability, fairness dan aturan dari code of conduct.

b. Corporate Governance-External Perusahaan

kepentingan publik bukan golongan, pemberi pinjaman dan lembaga yang mengesahkan legalitas.

Unsur-unsur yang selalu diperlukan di luar perusahaan antara lain meliputi: aturan dari code of conduct, fairness, accountability, dan jaminan hukum.

Perilaku partisipasi pelaku Corporate Governance yang berada di dalam rangkaian unsur-unsur tersebut (eksternal dan internal) menentukan kualitas Corporate Governance.

2. Model Corporate Governance a. Principal-Agent Model

Principal Agent Model atau dikenal dengan Agent Model, dimana

korporasi dikelola untuk memberikan win-win solution bagi pemegang saham sebagai pemilik di satu pihak, dan manajer sebagai agent di lain pihak. Dalam model ini, diasumsikan bahwa kondisi Corporate Governance suatu perusahaan akan direfleksikan secara baik dalam

bentuk sentimen pasar. b. The Myopic Market Model

c. Stakeholder Model

Model ini memberikan perhatian kepada kepentingan pihak-pihak yang terkait dengan korporasi secara luas. Artinya, dalam mencapai tingkat pengembalian yang menguntungkan bagi pemegang saham.

3. Cakupan atau lingkup Corporate Governance

Hal-hal yang perlu diperhatikan agar terciptanya Corporate Governance dalam suatu perusahaan, yaitu:

a. Hak dan tanggungjawab pemegang saham b. Hak dan tanggungjawab stakeholder

c. Perlakukan yang wajar terhadap pemegang saham d. Keterbukaan dan transparansi

e. Wewenang dan tanggungjawab Board of Directors

2.2.3 Prinsip-Prinsip Corporate Governance

Tujuan good corporate governance pada intinya adalah menciptakaan nilai tambah bagi semua pihak yang berkepentingan. Pihak-pihak tersebut adalah pihak internal yang meliputi dewan komisaris, direksi, karyawan, dan pihak eksternal yang meliputi investor, kreditur, pemerintah, masyarakat dan pihak-pihak lain yangberkepentingan (stakeholders).

Terdapat empat prinsip dasar pengelolaan perusahaan yang baik. Keempat

prinsipini juga menjadi prinsip Corporate Governance (Linan, 2000:51), diantaranya

adalah:

b. Transparansi (transparancy) yang meliputi: (a) pengungkapan informasi yang bersifat penting (b) informasi harus disiapkan, diaudit dan diungkapkan sejalan dengan pembukuan yang berkualitas (c) penyebaran informasi harus bersifat adil, tepat waktu dan efisien.

c. Dapat dipertanggungjawabkan (accountability) yang meliputi meliputi

pengertian bahwa: (a) anggota dewan direksi harus bertindak mewakili kepentingan perusahaan dan para pemegang saham (b) penilaian yang bersifat independen terlepas dari manajemen (c) adanya akses terhadap informasi yang akurat, relevan dan tepat waktu.

d. Pertanggungjawaban (responsibility) meliputi (a) menjamin dihormatinya

segala hak pihak-pihak yang berkepentingan (b) para pihak yang berkepentingan harus mempunyai kesempatan untuk mendapatkan ganti- rugi yang efektif atas pelanggaran hak-hak mereka (c) dibukanya mekanisme pengembangan prestasi bagi keikutsertaan pihak yang berkepentingan (d) jika diperlukan, para pihak yang berkepentingan harus mempunyai akses terhadap informasi yang relevan.

Secara umum, penerapan prinsip Good Corporate Governance secara konkret, memiliki tujuan terhadap perusahaan sebagai berikut :

a. Memudahkan akses terhadap investasi domestik maupun asing.

b. Memberikan keputusan yang lebih baik dalam meningkatkan ekonomi

perusahaan.

2.2.4 Faktor-faktor yang mempengaruhi Corporate Governance

Menurut Pratiwi (2012:34), ada dua faktor dalam Corporate Governance yaitu faktor internal dan faktor eksternal:

1. Faktor Internal

Maksud faktor internal adalah pendorong keberhasilan pelaksanaan praktek Corporate Governance yang berasal dari dalam perusahaan. Beberapa faktor dimaksud antara lain:

a. Terdapatnya budaya perusahaan (corporate culture) yang mendukung penerapan Corporate Governance dalam mekanisme serta sistem kerja manajemen di perusahaan.

b. Berbagai peraturan dan kebijakan yang dikeluarkan perusahaan mengacu pada penerapan nilai-nilai Corporate Governance.

c. Manajemen pengendalian risiko perusahaan juga didasarkan pada

kaidah-kaidah standar Corporate Governance.

d. Terdapatnya sistem audit (pemeriksaan) yang efektif dalam perusahaan

untuk menghindari setiap penyimpangan yang mungkin akan terjadi.

e. Adanya keterbukaan informasi bagi publik untuk mampu memahami setiap gerak dan langkah manajemen dalam perusahaan sehingga kalangan publik dapat memahami dan mengikuti setiap derap langkah perkembangan dan dinamika perusahaan dari waktu ke waktu.

2. Faktor Eksternal

a. Pelaku dan lingkungan bisnis

mempengaruhi kelangsungan hidup perusahaan, serikat pekerja, mitra kerja, supplier dan pelanggan yang menuntut perusahaan mempraktekkan bisnis yang beretika. Kelompok-kelompok di atas dapat mempengaruhi jalannya perusahaan dengan derajat intensitas yang berbeda-beda.

b. Pemerintah dan regulator

Pemerintah dan badan regulasi berkepentingan untuk memastikan bahwa Perusahaan mengelola keuangan dengan benar dan mematuhi semua peraturan dan undang-undang agar memperoleh kepercayaan pasar dan investor.

c. Investor

Meliputi semua pihak yang berkaitan dengan pemegang saham dan pelaku perdagangan saham termasuk perusahaan investasi. Investor menuntut ditegakkannya atau dijaminnya pengelolaan perusahaan sesuai standar dan prinsip-prinsip etika bisnis.

d. Komunitas Keuangan

Meliputi semua pihak yang berkaitan dengan persyaratan pengelolaan keuangan perusahaan termasuk persyaratan pengelolaan perusahaan terbuka.

2.3 Struktur Modal

2.3.1 Pengertian Struktur Modal

panduan atau kombinasi sumber dana jangka panjang yang digunakan oleh perusahaan.

Rodoni dan Ali (2010:137), struktur modal adalah pembiayaan permanen yang terdiri dari utang jangka panjang, saham preferen dan modal pemegang saham. Struktur modal adalah proposi dalam menentukan pemenuhan kebutuhan belanja perusahaan dimana dana yang diperoleh menggunakan kombinasi atau paduan sumber yang berasal dari dana jangka panjang yang terdiri dari dua sumber utama yakni yang berasal dari dalam dan luar perusahaan.

Dari berbagai pengertian di atas, maka dapat disimpulkan bahwa yang dimaksud dengan struktur modal adalah proporsi dalam pemenuhan kebutuhan belanja perusahaan, dimana dana yang diperoleh menggunakan kombinsai atau panduan sumber yang berasal dari dana jangka panjang yang terdiri dari dua sumber utama, yakni yang berasal dari dalam dan luar perusahaan.

2.3.2 Komponen-komponen Struktur Modal

Menurut Riyanto (2008:240), struktur modal suatu perusahaan secara umum terdiri atas beberapa komponen, yaitu:

1. Modal Sendiri

Modal sendiri pada dasarnya adalah modal yang berasal dari pemilik dan tertanam di dalam perusahaan untuk waktu yang tidak tentu lamanya. Oleh karena itu, ditinjau dari sudut likuiditas merupakan dana jangka panjang yang tidak tentu waktunya.

2. Utang Jangka Panjang

Modal asing atau utang jangka panjang adalah utang yang jangka waktunya adalah panjang, umumnya lebih dari sepuluh tahun. Utang jangka panjang ini pada umumnya digunakan untuk membelanjai perluasan perusahaan (ekspansi) atau modernisasi dari perusahaan, karena kebutuhan modal untuk keperluan tersebut meliputi jumlah yang besar.

2.3.3 Faktor-faktor Struktur Modal

tercermin dalam struktur modal perusahaan sehingga perlu diperhitungkan berbagai faktor yang mempengaruhinya.

Menurut Sartono (2010:248), faktor-faktor yang mempengaruhi struktur modal perusahaan adalah:

1. Tingkat penjualan. Perusahaan dengan penjualan yang relatif stabil berarti

memiliki aliran kas yang relatif stabil pula, maka dapat menggunakan hutang lebih besar daripada perusahaan dengan penjualan yang tidak stabil.

2. Struktur aset. Perusahaan yang memiliki aset tetap dalam jumlah besar dapat menggunakan hutang dalam jumlah besar. Hal ini disebabkan karena dari skalanya perusahaan besar akan lebih mudah mendapatkan akses ke sumber dana dibandingkan dengan perusahaan kecil. Kemudian, besarnya asset tetap dapat dijadikan sebagai jaminan atau kolateral utang perusahaan.

3. Tingkat pertumbuhan perusahaan. Semakin cepat pertumbuhan perusahaan, maka semakin besar kebutuhan dana untuk pembiayaan ekspansi. Semakin besar kebutuhan untuk pembiayaan masa mendatang, maka semakin besar keinginan perusahaan untuk menahan laba.

4. Profitabilitas. Dengan laba ditahan yang besar, perusahaan akan lebih senang menggunakan laba ditahan sebelum menggunakan utang.

5. Variabel laba dan perlindungan pajak. Variabel ini sangat erat kaitannya dengan stabilitas penjualan. Jika variabilitas atau volatibilitas laba perusahaan kecil, maka perusahaan mempunyai kemampuan yang lebih besar untuk menanggung beban tetap dari utang.

kecil. Karena kemudahan akses tersebut berarti perusahaan besar memiliki fleksibilitas yang lebih besar pula.

7. Kondisi intern perusahaan dan ekonomi makro. Sebagai contoh, perusahaan membayar deviden sebagai upaya untuk meyakinkan pasar tentang prospek perusahaan, dan kemudian menjual obligasi. Strategi itu diharapkan dapat meyakinkan investor bahwa prospek perusahaan baik. Dengan kata lain, agar menarik minat investor dalam hal pendanaan.

Sedangkan menurut Eugene dan Houston (2001:39-41), menyatakan bahwa: Faktor-faktor yang mempunyai pengaruh terhadap struktur modal perusahaan adalah stabilitas penjualan, struktur aktiva, leverage operasi, tingkat pertumbuhan, profitabilitas, pajak, pengendalian manajemen, sikap manajemen, sikap pemberi pinjaman dan lembaga penilai peringkat, keadaan pasar, kondisi internal perusahaan, dan fleksibilitas keuangan.

Adapun menurut Riyanto (2008:297), mengemukakan bahwa: Faktor-faktor utama yang berpengaruh terhadap struktur modal adalah tingkat bunga, stabilitas dari “earning”, susunan dari aktiva, kadar risiko dari aktiva, besarnya jumlah modal yang dibutuhkan, sifat manajemen, dan besarnya suatu perusahaan.

2.4 Struktur Kepemilikan Manajerial

Kepemilikan Manajerial (managerial ownership) adalah tingkat kepemilikan saham pihak manajemen yang secara aktif ikut dalam pengambilan

keputusan, misalnya direktur dan komisaris (Wahidahwati, 2002:54).

Menurut Melinda (2008:61), kepemilikan manajerial didefenisikansebagai persentase suara yang berkaitan dengan saham dan option yang dimiliki oleh manajer dan komisaris suatu perusahaan. Kepemilikan manajerial merupakan salah satu cara untuk mengurangi masalah keagenan, hal ini dikarenakan kepemilikan manajerial merupakan alat pengawasan terhadap kinerja manajer yang bersifat internal.

Kepemilikan manajerial harus dapat disesuaikan dengan kepentingan pemegang saham agar dapat meminimumkan biaya keagenan yang muncul dari adanya pemisahan antara kepemilikan dan control tersebut. Semakin besar proporsi kepemilikan manajemen dalam perusahaan maka manajemen akan berusaha lebih giat untuk kepentingan pemegang saham termasuk mereka sendiri. Kepemilikan manajer yang tinggi menyebabkan manajer tidak hanya memiliki kontrol manajemen namun juga kontrol voting di dalam perusahaan. Tinggi menyebabkan manajer tidak hanya memiliki kontrol manajemen namun juga kontrol voting di dalam perusahaan.

Menurut Soesetio (2007:390) Semakin besar proporsi kepemilikan

manajemen dalam perusahaan maka manajemen akan berusaha lebih giat untuk

manajerial dalam kaitannya dengan kebijakan utang dan dividen mempunyai peranan penting yaitu mengendalikan kebijakan keuangan perusahaan agar sesuai dengan keinginan pemegang saham atau sering disebut bonding mechanism. Bonding mechanism berusaha menyamakan kepentingan dari pemegang saham dengan kepentingan dari manajemen melalui program-program yang mengikat kekayaan pribadi manajemen ke dalam kekayaan perusahaan. notabene adalah mereka sendiri. Argumentasi di atas menjustifikasi perlunya managerial ownership. Program managerial ownership termasuk ke dalam program kebijakan remunerasi untuk mengurangi masalah keagenan antara manajemen dan pemegang saham. Kepemilikan manajerial dalam kaitannya dengan kebijakan utang dan dividen mempunyai peranan penting yaitu mengendalikan kebijakan keuangan perusahaan agar sesuai dengan keinginan pemegang saham atau sering disebut bonding mechanism. Bonding mechanism berusaha menyamakan kepentingan dari pemegang saham dengan kepentingan dari manajemen melalui program-program yang mengikat kekayaan pribadi manajemen ke dalam kekayaan perusahaan.

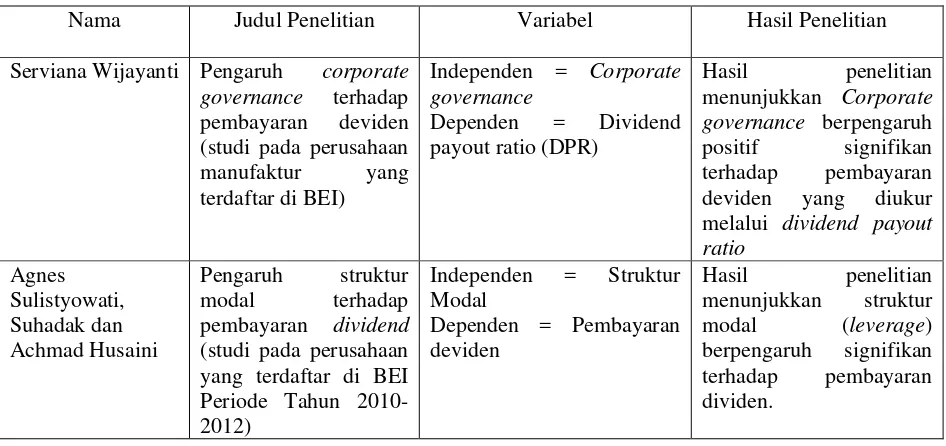

2.5 Penelitian Terdahulu

Penelitian ini juga pernah di angkat sebagai topik penelitian oleh beberapa peneliti sebelumnya. Maka peneliti juga diharuskan untuk mempelajari penelitian-penelitian terdahulu atau sebelumnya yang dapat dijadikan sebagai acuan bagi peneliti dalam melakukan penelitian ini.

pada perusahaan manufaktur yang terdaftar di BEI). Populasi dalam penelitian ini merupakan perusahaan manufaktur yang terdaftar di BEI tahun 2006. Sampel diambil dengan metode purposive sampling. Data penelitian ini adalah data sekunder berupa laporan tahunan perusahaan. Hasil penelitian menunjukkan bahwa: Corporate governance berpengaruh positif signifikan terhadap pembayaran deviden yang diukur melalui dividend payout ratio. Artinya bahwa semakin kuat Corporate governance yang dimiliki oleh perusahaan, maka semakin tinggi pembayaran deviden yang ditetapkan sehingga semakin tinggi pula dividend payout ratio

2. Penelitian yang telah dilakukan oleh Agnes Sulistyowati, Suhadak dan

Achmad Husaini tahun 2013 dengan judul pengaruh struktur modal terhadap pembayaran deviden. Penelitian ini bertujuan untuk mengetahui pengaruh signifikan dari struktur modal (leverage) terhadap kebijakan dividen. Jenis penelitian ini adalah explanatory research. Penelitian ini menggunakan populasi seluruh perusahaan yang terdaftar di Bursa Efek Indonesia periode 2010-2012 dengan 12 sampel perusahaan yang didapatkan melalui purposive sampling. Penelitian ini menggunakan analisis regresi linier berganda. Hasil

penelitian menunjukkan struktur modal (leverage) berpengaruh signifikan terhadap kebijakan dividen.

3. Penelitian yang telah dilakukan oleh Ninik Zulaikah dan Mienati Somya

seluruh perusahaan yang terdaftar di Bursa Efek Indonesia mulai tahun 2007 hingga 2009. Sampel penelitian ini adalah 88 Perusahaan. Kepemilikan manajerial berpengaruh positif dan signifikan ter-hadap kebijakan pembayaran dividen perusahaan, dan penurunan tarif pajak penghasilan dividen wajib pajak orang pribadi dalam negeri memoderasi pengaruh kepemilikan mana-jerial terhadap peningkatan kebijakan pembayaran dividen perusahaan.

4. Penelitian yang telah dilakukan oleh Sunarto tahun 2004 dengan judul Analisis Pengaruh kepemilikan Manajerial, investment opportunity Set, return on asset dan debt to equityRatio terhadap dividend payout ratio (studi kasus

pada saham LQ45 di Bursa Efek Jakarta). Populasi pada penelitian ini adalah 332 perusahaan (Bursa Efek Jakarta, 2003 dan Bapepam, 2003). Tidak semua anggota populasi ini akan menjadi obyek penelitian sehingga perlu dilakukan pengambilan sampel. Semua sampel yang mampu memenuhi kriteria pertama yaitu sebanyak 39 perusahaan memiliki data yang lengkap. Sehingga 39 perusahaan tersebut menjadi sampel pada penelitian ini. Variabel kepemilikan manajerial tidak memiliki pengaruh yang signifikan terhadap Dividend Payout Ratio. Variabel Investment Opportunity Set (IOS) memiliki pengaruh positif yang signifikan terhadap Dividend Payout Ratio. Variabel ROA tidak memiliki pengaruh yang signifikan terhadap Dividend Payout Ratio. Variabel Debt to Equity Ratio tidak memiliki pengaruh signifikan terhadap Dividend Payout Ratio. Variabel kepemilikan manajerial, Investment Opportunity Set (IOS), ROA, Debt to Equity Ratio secara bersama-sama

5. Made Pratiwi Dewi tahun 2011 dengan judul Pengaruh struktur modal dan Struktur kepemilikan terhadap Free cash flow dan kebijakan dividen pada perusahaan-perusahaan yang Go Public di bursa efek Indonesia. Sampel penelitian dipilih berdasarkan purposive sampling yaitu perusahaan-perusahaan yang go public di Bursa Efek Indonesia periode 2000-2009 yang mengeluarkan kebijakan inisiasi dividen setahun setelah melakukan IPO didapat sebanyak 47 perusahaan. Penelitian ini menggunakan teknik analisis jalur. Struktur Modal berpengaruh negatif tidak signifikan terhadap Free Cash Flow; Struktur Kepemilikan berpengaruh negatif signifikan terhadap Free Cash Flow; Struktur Modal berpengaruh negatif signifikan terhadap

Kebijakan Dividen; Struktur Kepemilikan berpengaruh negatif tidak signifikan terhadap Kebijakan Dividen; Free Cash Flow berpengaruh positif signifikan terhadap Kebijakan Dividen.

Tinjauan peneliti terdahulu dapat dilihat pada tabel 2.1 sebagai berikut: Tabel 2.1

Ringkasan tinjauan Peneliti Terdahulu

Nama Judul Penelitian Variabel Hasil Penelitian

Serviana Wijayanti Pengaruh corporate

governance terhadap

pembayaran deviden (studi pada perusahaan manufaktur yang terdaftar di BEI)

Independen = Corporate

governance

Dependen = Dividend

payout ratio (DPR) melalui dividend payout

ratio yang terdaftar di BEI Periode Tahun 2010-2012)

Independen = Struktur

Modal

Ninik Zulaikah

dan Efek Moderasi

Terhadap Penurunan Tarif PPh Dividen WPOP Dalam Negeri

Independen = Kepemilikan manajerial, kebijakan

moderasi secara parsial

maupun simultan

berpengaruh signifikan

terhadap tarif PPh

Dividen WPOP

Sunarto Analisis Pengaruh

kepemilikan

Manajerial, investment

opportunity

Set, return on asset dan debt to equity

Ratio terhadap

dividend payout ratio (studi kasus pada saham LQ45 di Bursa Efek Jakarta)

Variabel utama = Kepemilikan manajerial,

investment opportunity Set, return on asset dan debt to equity Ratio

Variabel Kontrol =dividend payout ratio

Struktur Kepemilikan manajerial, investment

opportunity Set, return on

asset dan debt to equity

Ratio berpengaruh positif

terhadap dividend payout ratio. Variabel Dividend

Payout Ratio (DPR)

mempengaruhi

investment opportunity Set, Return On Asset (ROA). Debt to Equity

Ratio (DER) dengan arah

hubungan positif.

Independen = struktur modal dan Struktur Cash Flow dan Kebijakan

Dividen; Struktur

Kepemilikan berpengaruh negatif signifikan terhadap Free Cash Flow Kebijakan Dividen;

Sumber : data diolah (2014)

2.6 Kerangka Konseptual

Menurut Sugiyono (2003 : 56) Kerangka konseptual merupakan kerangka mengenai konsep masalah yang sedang dibahas agar penelitian menjelaskan konsep yang dipakai agar terjadi pemahaman yang sama antara peneliti dan pembaca penelitian.

penyebab lamanya proses pemulihan ekonomi ini dikarenakan lemahnya corporate governance. Corporate Governance merupakan tata kelola perusahaan

yang menjelaskan hubungan antara berbagai partisipan dalam perusahaan yang menentukan arah dan kinerja perusahaan. Keberhasilan penerapan corporate governance tidak terlepas dari struktur corporate governace, karena struktur corporate governance mampu mempengaruhi jalannya perusahaan yang pada

akhirnya berpengaruh pada kinerja perusahaan dalam mencapai tujuan perusahaan yaitu maksimalisasi nilai perusahaan. Hal ini disebabkan karena adanya kontrol yang mereka miliki. Kontrol yang mereka miliki tersebut diterapkan melalui good corporate governance atau tata kelola perusahaan yang baik sehingga membantu

terciptanya hubungan yang kondusif dan dapat dipertanggungjawabkan.

Indikator struktur modal optimal dapat diidentifikasikan menggunakan perubahan nilai total perusahaan melalui harga perlembar saham di pasar modal. Penilaian struktur modal optimal ini dapat ditelaah melalui kerangka teoritis yang tidak hanya melihat strukturmodal itu sendiri, namun juga melihat tingkat efisiensi operasional berkenaan dengan kegiatan investasi dan kondisi yang berkenaan dengan potensi pasar.

Dalam kaitannya dengan kebijakan hutang dan struktur kepemilikan

manajerial dikemukakan oleh Handono Mardianto (2009:285) yang menyatakan

bahwa kebijakan dividen dipengaruhi oleh faktor alternatif sumber dana (kebijakan

hutang) yaitu perusahaan akan memilih sumber dana internal (laba ditahan) daripada

menerbitkan saham baru, yang mana akan menurunkan rasio pembayaran dividen.

Dalam kaitannya dengan kebijakan hutang dan struktur kepemilikan manajerial

kebijakan dividen dipengaruhi oleh faktor alternatif sumber dana (kebijakan hutang)

yaitu perusahaan akan memilih sumber dana internal (laba ditahan) daripada

menerbitkan saham baru, yang mana akan menurunkan rasio pembayaran dividen.

Struktur kepemilikan manajerial yang lebih mementingkan pengendalian atas perusahaan, cenderung menolak menjual saham baru sehingga akan mendanai proyek investasi melalui laba ditahan serta menurunkan rasio pembayaran dividennya, artinya manajer yang mempunyai persentase kepemilikan yang lebih besar mempunyai pengendalian penuh untuk melakukan kebijakan dividen, bila jumlah kepemilikan manajerial besar maka dividen akan turun begitupun sebaliknya struktur kepemilikan manajerial, manajer yang lebih mementingkan pengendalian atas perusahaan, cenderung menolak menjual saham baru sehingga akan mendanai proyek investasi melalui laba ditahan serta menurunkan rasio pembayaran dividennya, artinya manajer yang mempunyai persentase kepemilikan yang lebih besar mempunyai pengendalian penuh untuk melakukan kebijakan dividen, bila jumlah kepemilikan manajerial besar maka dividen akan turun begitupun sebaliknya.

H1

H3

H4

Dengan demikian model teori dalam penelitian ini adalah sebagai berikut :

Gambar 2.2 Kerangka Konseptual

Sumber : Hasil Pengolahan Penulis

2.7 Hipotesis

Menurut Noor (2013 : 49), hipotesis berasal dari kata yaitu hipo (belum tentu benar) dan tesis (kesimpulan). Hipotesis merupakan jawaban sementara terhadap masalah yang diteliti yang masih harus dibuktikan kebenarannya melalui hasil penelitian. Adapun hipotesis dari permasalahan di atas adalah :

H1 : Corporate Governance berpengaruh signifikan terhadap pembayaran dividen

H2 : Struktur Modal berpengaruh signifikan terhadap pembayaran dividen

H3 : Struktur Kepemilikan Manajerial berpengaruh signifikan terhadap pembayaran dividen

H4 : Corporate Governance, Struktur Modal dan Struktur Kepemilikan Manajerial baik secara parsial maupun simultan terhadap pembayaran dividen.

Dividen payout ratio H2

Corporate Governance

Struktur Modal

BAB III

METODE PENELITIAN

3.1Jenis Penelitian

Desain penelitian yang digunakan dalam penelitian ini adalah penelitian asosiatif dengan causal research, karena penelitian ini bertujuan untuk menguji apakah corporate governance, struktur modal dan struktur kepemilikan manajerial berpengaruh terhadap pembayaran dividen.

3.2 Tempat dan waktu Penelitian

Lokasi penelitian dilakukan dengan mengumpulkan informasi dan data pada sektor perusahaan investasi yang terdaftar di Bursa Efek Indonesia melalui www.idx.co.id. Waktu penelitian direncanakan pada bulan Juli 2014 sampai

hingga selesai.

3.3 Batasan Operasional

Batasan operasional dalam penelitian ini adalah:

a. Variabel independen (variabel bebas), yaitu Corporate governance, struktur

modal dan struktur kepemilikan manajerial.

b. Variabel dependen (variabel terikat), yaitu pembayaran dividen pada

3.4 Definisi Operasional

a. Variabel bebas (independent variable)

Variabel independen atau variabel bebas adalah variabel yang dapat memperngaruhi perubahan dalam variabel dependen dan mempunyai hubungan yang positif maupun negatif bagi variabel lainnya (Erlina, 2011). Variabel independen yang di gunakan dalam penelitian ini adalah corporate governance dan struktur modal.

1. Corporate Governance

Corporate governance adalah suatu proses dan struktur yang digunakan

oleh suatu organ BUMN untuk meningkatkan keberhasilan usaha dan akuntabilitas perusahaan guna mewujudkan nilai pemegang saham dalam jangka panjang dengan tetap memperhatikan kepentingan stakeholder lainnya, berlandaskan peraturan perundangan dan nilai-nilai etika. Corporate governance, yang diukur dengan menggunakan Index Corporate

Governance (CGI).

2. Struktur Modal

Struktur modal adalah perimbangan atau perbandingan antara hutang jangka panjang dengan modal sendiri (Riyanto, 2008:33). Struktur modal tersebut tercermin pada laporan keuangan perusahaan akhir tahun. Variabel ini dinyatakan dalam rasio total hutang dengan penjumlahan total hutang dan modal sendiri pada neraca akhir tahun. Sawir (2004:48) rumus untuk menghitung struktur modal sebagai berikut:.

3. Struktur Kepemilikan Manajerial

Kepemilikan manajerial merupakan kepemilikan saham oleh manajemen perusahaan yang diukur dengan persentase jumlah saham yang dimiliki oleh manajemen. Variabel ini diukur dengan persentase saham yang dimiliki oleh manajemen dari seluruh modal saham perusahaan yang beredar (Nurhidayati, 2012:56):

b. Variabel terikat (Dependent Variable)

Variabel terikat atau variabel bebas ini merupakan variabel yang di pengaruhi atau yang menjadi akibat, karena adanya variabel sebab atau variabel bebas. Jadi variabel dependen adalah konsekuensi dari variabel independen (Erlina, 2011 : 22). Variabel terikat pada penelitian ini di ukur berdasarkan dividen payout ratio-ratio pembayaran dividen (dividend payout ratio) menentukan jumlah laba yang dapat ditahan sebagai sumber pendanaan. Semakin besar laba ditahan semakin sedikit jumlah laba yang dialokasikan untuk pembayaran dividen (Kadir, 2010 : 38). Oleh karena itu peneliti memasukan variabel rasio dividen atau dividend payout ratio. Hasil pengukuran variabel ini

berbentuk rasio dan dihitung dengan rumus:

Penelitian ini dengan pendekatan kausal artinya penelitian yang bertujuan untuk melihat pengaruh variabel independen terhadap variabel dependen.

3.5 Populasi dan Sampel Penelitian

Populasi adalah keseluruhan kelompok, peristiwa atau suatu ketertarikan yang ingin diselidiki oleh peneliti. Penelitian ini menggunakan perusahaan-perusahaan yang terdaftar (listing) di Bursa Efek Indonesia periode 2010-2013 sebagai populasi.

Teknik pengambilan sampel yang digunakan dalam penelitian ini adalah metode purposive sampling dengan tujuan mendapatkan sampel yang representatif sesuai dengan kriteria yang ditentukan.Tahun 2010-2013 dipilih dalam penelitian ini untuk memperoleh data terbaru.

Kriteria data yang digunakan dalam penelitian ini meliputi:

1. perusahaan investasi yang terdaftar di BEI periode 2010-2013,

2. perusahaan yang menerbitkan laporan tahunan (annual report) beserta pengungkapannya dengan lengkap untuk keperluan analisis data.

3. Perusahaan tersebut memiliki pertumbuhan struktur modal dan pembayaran

dividen secara saham selama masa periode 2010-2013.

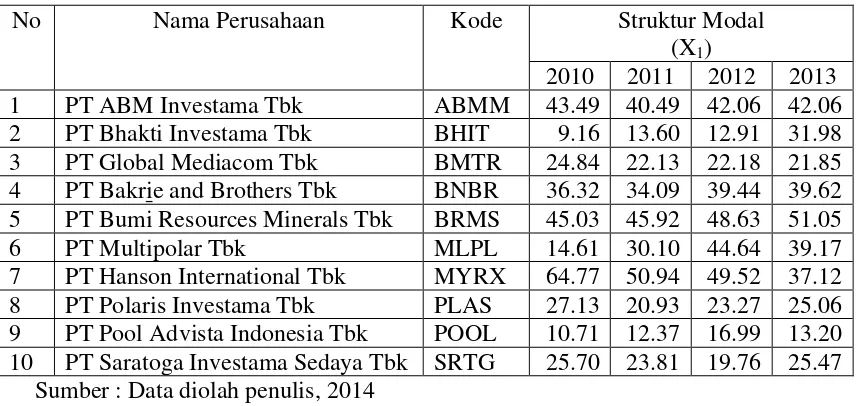

Tabel 3.1

Daftar populasi perusahaan

No Kode Nama perusahaan Kriteria Sampel

1 2 3

1 PT ABM Investama Tbk √ √ √ 1

2 AIU PT.Alsi Investindo Utama Tbk x √ x -

3 ARTA PT. Arthavest Tbk √ x x -

4 PT Bhakti Investama Tbk √ √ √ 2

5 PT Global Mediacom Tbk √ √ √ 3

6 PT Ba √ √ √ 4

7 PT Bumi Resources Minerals Tbk √ √ √ 5

8 GIM PT Gombol Investasi Mandiri Tbk x x √ -

9 PT Multipolar Tbk √ √ √ 6

10 MYRX PT Hanson International Tbk √ √ √ 7 11 NGI PT Nullabor Global Investama Tbk √ x x -

12 PLAS PT Polaris Investama Tbk √ √ √ 8

13 POOL PT Pool Advista Indonesia Tbk √ √ √ 9 14 PT Saratoga Investama Sedaya Tbk √ √ √ 10

Alasan menggunakan perusahaan investasi sebagai sampel karena perusahaan investasi dianggap mewakili kondisi saham di Indonesia dan memiliki jumlah populasi paling besar jika dibanding dengan jenis perusahaan lain yang listing di BEI. Selain itu perusahaan investasi merupakan perusahaan high profile

dimana mempunyai tingkat sensitivitas tinggi terhadap lingkungan, risiko politik, dan memiliki tingkat kompetisi yang ketat (Utomo, 2000 : 33).

Tabel 3.2

Daftar sampel perusahaan Investasi

No Kode Nama perusahaan Kriteria Sampel

1 2 3

1 PT ABM Investama Tbk √ √ √ 1

2 PT Bhakti Investama Tbk √ √ √ 2

3 PT Global Mediacom Tbk √ √ √ 3

4 PT Ba √ √ √ 4

5 PT Bumi Resources Minerals Tbk √ √ √ 5

6 PT Multipolar Tbk √ √ √ 6

7 MYRX PT Hanson International Tbk √ √ √ 7

8 PLAS PT Polaris Investama Tbk √ √ √ 8

9 POOL PT Pool Advista Indonesia Tbk √ √ √ 9

10 PT Saratoga Investama Sedaya Tbk √ √ √ 10

Berdasarkan karakteristik penarikan sampel di atas, maka diperoleh sampel penelitian sebanyak 10 perusahaan investasi dan diamati selama periode 4 tahun yang termasuk sebagai data poling.

3.6Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder yang bersumber pada dokumentasi perusahaan. Pengungkapan pelaksanaan corporate governance dan rasio-rasio keuangan perusahaan peneliti dapatkan dari laporan

tahunan perusahaan yang dipublikasikan di situs resmi BEI yaitu www.idx.co.id. Sumber data yang digunakan ini diperoleh dari mengakses website Bursa Efek Indonesia melalui internet (www.idx.co.id).

3.7Metode Pengumpulan Data

Data yang digunakan dalam penelitian ini adalah data sekunder dengan

tahunan perusahaan yang akan diteliti. Penelitian mengambil data perusahaan jasa sektor investasi yang terdaftar di BEI untuk tahun 2010-2013.

Selain itu peneliti juga melakukan studi pustaka dengan cara mengumpulkan jurnal, buku-buku dan skripsi terdahulu yang berhubungan dengan judul penulis.

3.8 Teknik Analisis 3.8.1 Uji Asumsi Klasik

Sebelum dilakukan pengujian hipotesis, maka data yang telah diinput akan diuji Terlebih dahulu dengan uji asumsi klasik untuk mengetahui apakah data tersebut memenuhi asumsi-asumsi dasar. Hal ini penting dilakukan untuk menghindari estimasi yang bias. Pengujian yang dilakukan dalam penelitian ini adalah uji Normalitas, uji Multikolineraritas, uji Heteroskedastisitas, Uji Autokorelasi.

3.8.1.1 Uji Normalitas

3.8.1.2 Uji Multikolinearitas

Multikolinearitas adalah adanya suatu hubungan linier yang sempurna antara beberapa atau semua variabel independen. Uji multikolinearitas bertujuan untuk menguji apakah dalam model regresi ditemukan adanya korelasi antar variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel independen (Ghozali, 2012 : 91).

Untuk mendeteksi ada atau tidaknya multikolonieritas di dalam model regresi dapat dilihat dari nilai tolerance dan VIF (Variance Inflation Factor). Nilai tolerance yang rendah sama dengan nilai VIF tinggi (karena VIF = 1/Tolerance). Nilai cutoff yang umum dipakai untuk menunjukkan ada atau tidak multikolonieritas adalah nilai Tolerance < 0.10 atau sama dengan nilai VIF > 10 (Ghozali, 2012 : 92).

3.8.1.3 Uji Heteroskedastisitas

Uji Heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan varians dari residual satu pengamatan ke pengamatan yang lain. (Ghozali, 2012 : 105).

Ada atau tidaknya heteroskedastisitas dapat dideteksi dengan melihat grafik plot antara nilai prediksi variabel terikat (dependen) yaitu ZPRED dengan residualnya SRESID. Deteksi ada tidaknya gejala heteroskedastisitas dapat dilakukan dengan melihat ada tidaknya pola tertentu pada grafik scatterplot antar SRESID dan ZPRED, di mana sumbu Y adalah Y yang telah diprediksi dan sumbu X adalah residual (Yprediksi-Ysesungguhnya) yang telah di stundentized.

a. Jika ada pola tertentu, seperi titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas.

b. Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

3.8.1.4 Uji Autokorelasi

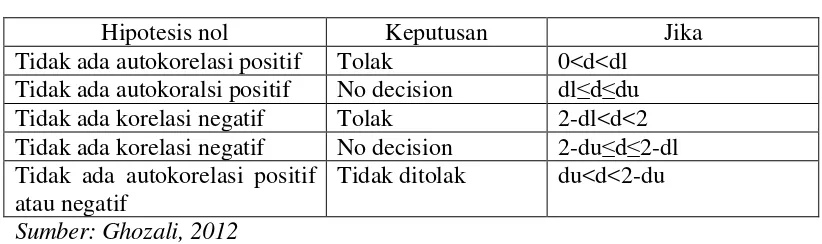

Pengujian ini bertujuan untuk menguji apakah didalam suatu model regresi linier terdapat korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (Ghozali, 2012 : 95). Model regresi yang baik adalah regresi yang bebas dari autokorelasi. Pendeteksian ada atau tidaknya autokorelasi menggunakan uji Durbin-Watson (DW). Pengambilan keputusan dapat dilihat melalui tabel autokorelasi berikut ini.

Tabel 3.2 Tabel Autokorelasi

Hipotesis nol Keputusan Jika

Tidak ada autokorelasi positif Tolak 0<d<dl Tidak ada autokoralsi positif No decision dl≤d≤du Tidak ada korelasi negatif Tolak 2-dl<d<2 Tidak ada korelasi negatif No decision 2-du≤d≤2-dl Tidak ada autokorelasi positif

atau negatif

Tidak ditolak du<d<2-du Sumber: Ghozali, 2012

Keterangan:

3.8.2 Analisis Regresi Berganda

Model yang digunakan dalam penelitian adalah model regresi linier berganda. Hal ini disebabkan penelitian dirancang untuk mengetahui arah, pengaruh dan kekuatan hubungan dari variabel independen terhadap variabel dependen. Adapun model dasarnya dapat dirumuskan sebagai berikut:

Y = a + b1X1 + b2X2 + b3X3 + e

Keterangan:

Y = Pembayaran dividen (PD) a = Konstanta persamaan regresi

b1, b2, = Koefisien regresi dari masing-masing variabel independen X1 = Corporate governace (CG)

X2 = Struktur modal (SM)

X3 = Struktur Kepemilikan manajerial (SKM)

e = Variabel Residual

Besarnya konstanta tercermin dalam “a” dan besarnya koefisien regresi dari masing-masing variabel independen ditunjukkan dengan b1, b2 dan b3. Pada model persamaan di atas dapat diketahui tanda positif atau negatif dari masing-masing variabel independen terhadap variabel dependen.

3.8.3 Pengujian Hipotesis 3.8.3.1 Uji t (t-tes)