Analisis Perbandingan Kinerja Keuangan Bank Rakyat Indonesia Syariah Menggunakan Pendekatan Laba Rugi Dan Nilai Tambah

Teks penuh

Gambar

Dokumen terkait

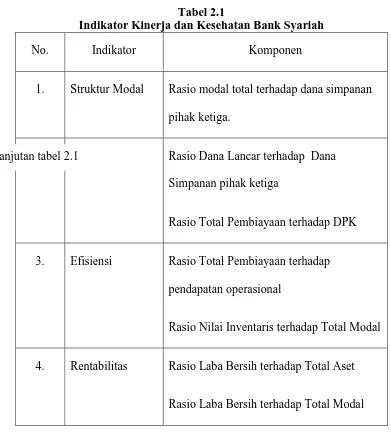

Selain itu, di dalam Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan Bank Syariah disebutkan bahwa tujuan akuntansi keuangan bank syariah adalah penyediaan informasi

Pada rasio perbandingan total la- ba dengan total aktiva produktif, pendekatan laba rugi memiliki nilai 1,52% dan pendekatan nilai tambah nilainya 8,57%, dapat

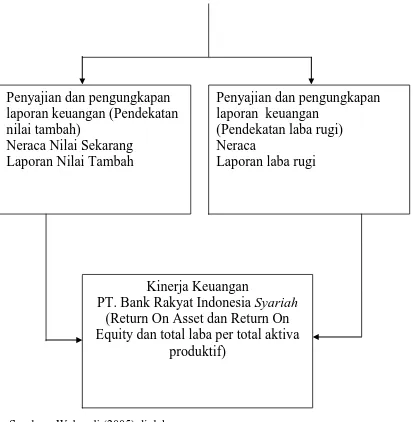

keuangan perbankan syariah dengan menggunakan pendekatan laba (ISA) dan nilai tambah (VAA), maka dapat di simpulkan bahwa kemampuan Bank syariah di dalam mewujudkan

Penelitian ini adalah untuk mengkaji kinerja keuangan perbankan syariah jika dihitung dengan pendekatan laba rugi dan nilai tambah dan untuk mendapatkan bukti empiris

Tujuan dilaksanakannya penelitian ini adalah untuk mengkaji kinerja keuangan perbankan syariah jika dihitung dengan pendekatan laba rugi dan nilai tambah dan untuk mendapatkan

Hasil analisis pada hipotesis ketiga menyatakan bahwa terdapat perbedaan yang signifikan pada rasio perbandingan laba bersih dengan aktiva produktif (LBAP) antara

Hasil analisis pada hipotesis ketiga menyatakan bahwa terdapat perbedaan yang signifikan pada rasio perbandingan laba bersih dengan aktiva produktif (LBAP) antara

Sebagaimana rumusan masalah pada skripsi ini yaitu untuk mengetahui bagaimana kinerja keuangan Bank Rakyat Indonesia Syariah berdasarkan laporan laba rugi dan