SKRIPSI

ANALISIS PERBANDINGAN KINERJA KEUANGAN BANK RAKYAT INDONESIA SYARIAH MENGGUNAKAN

PENDEKATAN LABA RUGI DAN NILAI TAMBAH

OLEH

ANDREAS SIAGIAN 070502144

DEPARTEMEN MANAJEMEN

PROGRAM STUDI STRATA 1 MANAJEMEN DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

ABSTRAK

Penelitian ini bertujuan untuk menganalisis perbedaan kinerja keuangan bank syariah dengan menggunakan pendekatan laba rugi dan nilai tambah berdasarkan rasio keuangan. Rasio keuangan yang digunakan terdiri dari ROA, ROE, rasio perbandingan antara total laba bersih dengan total aktiva produktif. Objek yang digunakan dalam penelitian ini adalah PT. Bank Rakyat Indonesia Syariah. Populasi dari penelitian ini adalah laporan keuangan PT. BRI Syariah, sedangkan sampel yang digunakan adalah laporan keuangan tahun 2008-2010 untuk masing-masing pendekatan yaitu pendekatan laba rugi dan pendekatan nilai tambah.

Penelitian ini menggunakan metode deskriptif komparatif, yakni dengan mendeskripsikan hasil temuan berupa kinerja keuangan PT. BRI Syariah Tahun 2008, 2009 dan 2010 yang menggunakan pendekatan laba rugi dan nilai tambah, dan dilanjutkan dengan melakukan komparasi terhadap hasil temuan untuk mendapatkan pemahaman yang memadai tentang hasil temuan. Hasil

penelitian menunjukkan bahwa rasio kinerja keuangan (ROA, ROE, perbandingan laba bersih dengan aktiva produktif) terdapat perbedaan yang signifikan antara pendekatan laba rugi dan pendekatan nilai tambah.

Kata kunci: Kinerja Keuangan, Perbankan Syariah, Syariah Enterprise Theory

ABSTRACT

The objectives of this study are to analyze the differences in financial performance of Islamic bank by using the income statement approach and value added approach on financial ratios. Financial ratios used consisted of ROA, ROE, the ratio between the total net income by total earning assets. Object used in this research is PT. Bank Rakyat Indonesia Syariah. The population of this research is the financial statements PT. BRI Syariah, while the sample was consolidated financial statements year 2008-2010 for each of Income Statement Approach and Value Added Approach.

The objectives use comparative descriptive method, which is descripting the result of financial performance at 2008, 2009 and 2010 which is using Income Statement Approach and Value Added Approach. The results showed that the average financial ratio (ROA, ROE, net profit ratio of productive assets, and NPM) there are significant differences between the Income Statement Approach and Value Added Approach, while the BOPO ratio between the Income Statement Approach and the Value Added Approach there is not a difference. But when viewed in the overall level of profitability shows that there are significant differences between the Income Statement Approach and Value Added Approach. Keywords: Financial Performance, Islamic Banking, Sharia Enterprise Theory (SET), Value Added Statement

KATA PENGANTAR

Segala Puji dan syukur penulis ucapkan kehadirat Tuhan Yang Maha Esa, atas kasih karunia, bimbingan dan berkatNya penulis dapat menyelesaikan skripsi ini. Tujuan penulisan skripsi ini adalah sebagai salah satu syarat guna memperoleh gelar sarjana ekonomi Departemen Manajemen pada Universitas Sumatera Utara. Pada kesempatan ini, penulis mengucapkan terima kasih kepada kedua orang tua penulis, Ayahanda G. Siagian dan Ibunda T.Batubara. Terima kasih buat doa, kasih, nasehat, kerja keras, dan air mata yang kalian cucurkan dalam membesarkan dan mendidik penulis.

Penulis juga telah banyak memperoleh banyak masukan, bimbingan, nasihat, motivasi, dan doa dari berbagai pihak selama perkuliahan hingga penulisan skripsi ini. Penulis ingin menyampaikan terima kasih yang sebesar-besarnya kepada:

1. Bapak Drs. Jhon Tahbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Ibu Dr. Isfenti Sadalia, SE, ME selaku Ketua Departemen Manajemen FE USU.

3. Ibu Dra. Marhayanie, MSi, selaku Sekretaris Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

5. Bapak Dr. Muslich Lutfi, SE, MBA selaku Dosen Pembimbing yang telah berkenan meluangkan waktu untuk membimbing penulis dalam proses penulisan serta penyusunan skripsi ini.

6. Ibu Dr. Isfenti Sadalia, SE, ME selaku Dosen Penguji I .

7. Bapak Syafrizal Helmi Situmorang, SE, MSI selaku Dosen Penguji II.

8. Kelompok kecil penulis (SHMILY), kak Yenny Pangaribuan, Ericson, Junita, Liana, Tetty, dan Desi yang senantiasa memberi doa dan semangat.

9. Seluruh civitas GMKI Komisariat FE USU, khususnya rekan-rekan stambuk 2007, yang senantiasa memberi semangat dan doa.

10. Rekan-rekan seperjuangan Manajemen ‘07. Esther, Iin, Rival, Benget, Hotland, Patar, Ayakhi, Frans, Fenny, Ira, Rina, Lamsihar, Endi, Frengki Reinhard, Januar, Darwin, Ari, Ayu , Rut, Anastasya, Veny, Megawati.

11. Buat pihak-pihak lain yang tidak dapat disebutkan namanya satu persatu, yang telah membantu penulis baik moril maupun materil.

Penulis mengucapkan terima kasih dan semoga Tuhan Yang Maha Kasih memberikan imbalan yang setimpal atas kasih, jerih payah dan jasa-jasa mereka.

Medan, Maret 2011 Penulis

DAFTAR ISI

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah ... 1

1.2 Perumusan Masalah ... 6

1.3Tujuan Penelitian ... 8

1.4Manfaat Penelitian ... 8

BAB II TINJAUAN PUSTAKA 2.1 Uraian Teoritis ... 9

2.1.4Penyajian dan Pengungkapan Pelaporan Keuangan Syariah . 14

1. Laporan posisi keuangan ... 18

7. Laporan sumber dan penggunaan dana qardhul hasan ... 25

8. Catatan-catatan laporan keuangan ... 26

2.1.5 Penyajian dan pengungkapan pelaporan keuangan bank syariah Berdasarkan nilai tambah ... 26

2.2 Penelitian Terdahulu ... 33

2.3 Kerangka Konseptual ... 35

BAB IV PEMBAHASAN

4.1 Gambaran Umum BRI Syariah ... 44

4.1.1Sejarah Berdirinya BRI Syariah ... 44

4.1.2 Tujuan Didirikan BRI Syariah ... 53

4.1.3 Visi dan Misi ... 54

4.2 Analisis Deskriptif ... 56

4.2.1Kinerja Keuangan Syariah ... 56

4.2.1.1Kinerja Keuangan BRI Syariah pada tahun 2008 ... 57

a.Kinerja keuangan BRI Syariah dengan pendekatan laba rugi ... 57

b.Kinerja keuangan BRI Syariah dengan pendekatan nilai tambah ... 61

4.2.1.2Kinerja Keuangan BRI Syariah pada tahun 2009 ... 63

a.Kinerja keuangan BRI Syariah dengan pendekatan laba rugi ... 63

b.Kinerja keuangan BRI Syariah dengan pendekatan nilai tambah ... 68

4.2.1.3Kinerja Keuangan BRI Syariah pada tahun 2010 ... 71

a.Kinerja keuangan BRI Syariah dengan pendekatan laba rugi ... 71

b.Kinerja keuangan BRI Syariah dengan pendekatan nilai tambah ... 75

4.2.2Perbedaan kinerja keuangan BRI Syariah pada tahun 2008, 2009 dan 2010 ... 78

4.2.3Analisis Kinerja Keuangan secara keseluruhan ... 83

DAFTAR TABEL

Halaman

Tabel 2.1 Indikator Kinerja dan Kesehatan Bank Syariah... 16

Tabel 2.2 Neraca bank Syariah……….. 19

Tabel 2.3 Laporan laba rugi bank syariah……… 21

Tabel 2.4 Laporan Arus Kas ... 22

Tabel 2.5 Laporan Perubahan Modal ... 23

Tabel 2.6 Laporan perubahan dana investasi terikat ... 24

Tabel 2.7 Laporan sumber dan penggunaan dana ZIS ... 25

Tabel 2.8 Laporan sumber dan penggunaan dana Qardhul Hasan ... 25

Tabel 2.9 Laporan nilai tambah ... 31

Tabel 2.10 Neraca bank syariah dengan memperhatikan nilai sekarang ... 32

Tabel 2.11 Perbandingan kinerja keuangan BSM tahun 2003 Dengan pendekatan laba rugi dan nilai tambah ... 34

Tabel 2.12 Perbandingan kinerja keuangan BSM tahun 2004 Dengan pendekatan laba rugi dan nilai tambah ... 34

Tabel 3.13 Perbedaan pendekatan laba rugi dan nilai tambah ... 39

Tabel 4.14 Data kantor BRI Syariah ... 46

Tabel 4.15 Produk dan Layanan BRI Syariah ... 55

Tabel 4.16 Laporan laba rugi BRI Syariah 2008 ... 58

Tabel 4.17 Rasio Kinerja Keuangan BRI Syariah tahun 2008 Dengan pendekatan laba rugi ... 59

Tabel 4.18 Laporan nilai tambah BRI Syariah 2008 ... 62

Tabel 4.19 Rasio Kinerja Keuangan BRI Syariah tahun 2008 Dengan pendekatan nilai tambah ... 63

Tabel 4.20 Laporan laba rugi BRI Syariah 2009 ... 65

Tabel 4.21 Rasio Kinerja Keuangan BRI Syariah tahun 2008 Dengan pendekatan laba rugi ... 66

Tabel 4.22 Laporan nilai tambah BRI Syariah 2009 ... 69

Tabel 4.23 Rasio Kinerja Keuangan BRI Syariah tahun 2008 Dengan pendekatan nilai tambah ... 70

Tabel 4.24 Laporan laba rugi BRI Syariah 2010 ... 72

Tabel 4.25 Rasio Kinerja Keuangan BRI Syariah tahun 2010 Dengan pendekatan laba rugi ... 73

Tabel 4.26 Laporan nilai tambah BRI Syariah 2010 ... 76

Tabel 4.27 Rasio Kinerja Keuangan BRI Syariah tahun 2010 Dengan pendekatan nilai tambah ... 77

Tabel 2.28 Kinerja Keuangan BRI Syariah tahun 2008, 2009 dan 2010 Dengan pendekatan laba rugi ... 79

DAFTAR GAMBAR

Gambar 1.1 Kerangka Konseptual... 37 Gambar 4.2 Grafik Kinerja Keuangan BRI Syariah tahun 2008, 2009

Dan 2010 dengan pendekatan laba rugi……… 79 Gambar 4.3 Grafik Kinerja Keuangan BRI Syariah tahun 2008, 2009

DAFTAR LAMPIRAN

Lampiran 1 Neraca BRI Syariah 2008 ... 88

Lampiran 2 Laporan Laba Rugi BRI Syariah 2008 ... 89

Lampiran 3 Laporan Kualitas Aktiva Produktif 2008 ... 90

Lampiran 4 Neraca BRI Syariah 2009 ... 91

Lampiran 5 Laporan Laba Rugi BRI Syariah 2009 ... 95

Lampiran 6 Laporan Kualitas Aktiva Produktif 2009 ... 98

Lampiran 7 Neraca BRI Syariah 2010 ... 100

Lampiran 8 Laporan Laba Rugi BRI Syariah 2010 ... 105

ABSTRAK

Penelitian ini bertujuan untuk menganalisis perbedaan kinerja keuangan bank syariah dengan menggunakan pendekatan laba rugi dan nilai tambah berdasarkan rasio keuangan. Rasio keuangan yang digunakan terdiri dari ROA, ROE, rasio perbandingan antara total laba bersih dengan total aktiva produktif. Objek yang digunakan dalam penelitian ini adalah PT. Bank Rakyat Indonesia Syariah. Populasi dari penelitian ini adalah laporan keuangan PT. BRI Syariah, sedangkan sampel yang digunakan adalah laporan keuangan tahun 2008-2010 untuk masing-masing pendekatan yaitu pendekatan laba rugi dan pendekatan nilai tambah.

Penelitian ini menggunakan metode deskriptif komparatif, yakni dengan mendeskripsikan hasil temuan berupa kinerja keuangan PT. BRI Syariah Tahun 2008, 2009 dan 2010 yang menggunakan pendekatan laba rugi dan nilai tambah, dan dilanjutkan dengan melakukan komparasi terhadap hasil temuan untuk mendapatkan pemahaman yang memadai tentang hasil temuan. Hasil

penelitian menunjukkan bahwa rasio kinerja keuangan (ROA, ROE, perbandingan laba bersih dengan aktiva produktif) terdapat perbedaan yang signifikan antara pendekatan laba rugi dan pendekatan nilai tambah.

Kata kunci: Kinerja Keuangan, Perbankan Syariah, Syariah Enterprise Theory

ABSTRACT

The objectives of this study are to analyze the differences in financial performance of Islamic bank by using the income statement approach and value added approach on financial ratios. Financial ratios used consisted of ROA, ROE, the ratio between the total net income by total earning assets. Object used in this research is PT. Bank Rakyat Indonesia Syariah. The population of this research is the financial statements PT. BRI Syariah, while the sample was consolidated financial statements year 2008-2010 for each of Income Statement Approach and Value Added Approach.

The objectives use comparative descriptive method, which is descripting the result of financial performance at 2008, 2009 and 2010 which is using Income Statement Approach and Value Added Approach. The results showed that the average financial ratio (ROA, ROE, net profit ratio of productive assets, and NPM) there are significant differences between the Income Statement Approach and Value Added Approach, while the BOPO ratio between the Income Statement Approach and the Value Added Approach there is not a difference. But when viewed in the overall level of profitability shows that there are significant differences between the Income Statement Approach and Value Added Approach. Keywords: Financial Performance, Islamic Banking, Sharia Enterprise Theory (SET), Value Added Statement

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

atas produk perbankan syariah mulai meningkat seiring dengan keberhasilan sosialisasi dan edukasi sehingga dana pihak ketiga (DPK) yang terhimpun sampai dengan 2009 bertumbuh 46,3%.

( Laporan perkembangan perbankan syariah pada tahun 2009).

Kelahiran industri keuangan syariah disamping untuk memenuhi keinginan masyarakat terhadap produk keuangan syariah, juga untuk ikut mengurangi tingkat kemiskinan di masyarakat dengan mengangkat taraf ekonomi rakyat ke arah yang lebih baik. Oleh karena itulah, didalam keuangan syariah dikenal lembaga keuangan mikro syariah yang merupakan ujung tombak yang bersentuhan langsung dengan pebisnis dan wirausaha kecil. Pengembangan bank

syariah di Indonesia jelas bertujuan menerapkan perbankan etik yaitu tidak

sekedar menjual jasa atau produk perbankan dengan mengenakan bunga, tetapi “bekerjasama dengan klien” untuk memperbaiki kesejahteraan atau meningkatkan kehidupan ekonomi klien.

Peningkatan kinerja keuangan mempunyai dampak yang luar biasa terhadap usaha menjaga kepercayaan nasabah agar tetap setia menggunakan jasanya. Prinsip utama yang harus dikembangkan oleh bank syariah dalam meningkatkan kinerja keuangan adalah kemampuan bank syariah dalam melakukan pengelolaan dana. Yaitu kemampuan bank syariah memberikan bagi hasil yang optimal kepada nasabah.

Dalam hal peningkatan kinerja keuangan, maka perlu dilakukan penilaian kinerja keuangan. Penilaian kinerja keuangan dapat dilakukan dengan menganalisis laporan keuangan yang diterbitkan. Dalam menganalisis laporan keuangan diperlukan adanya suatu ukuran tertentu. Ukuran yang paling sering digunakan dalam analisis laporan keuangan adalah analisis rasio keuangan. Rasio keuangan ini sangat penting gunanya untuk melakukan analisis terhadap kondisi keuangan perusahaan. Analisis rasio keuangan sangat bermanfaat bagi manajemen untuk perencanaan dan pengevaluasian prestasi atau kinerja perusahaan(Fahmi, 2006 :52).

Alat yang dapat digunakan sebagai dasar untuk menentukan atau menilai posisi keuangan perusahaan adalah laporan keuangan. Laporan keuangan terdiri dari neraca, laporan laba rugi dan laporan perusahaan modal. Laporan keuangan pada dasarnya adalah hasil dari proses akuntansi yang dapat digunakan sebagai alat untuk berkomunikasi antara data keuangan atau aktivitas suatu perusahaan dengan pihak-pihak yang berkepentingan dengan data atau aktivitas perusahaan tersebut (Nainggolan dalam Trisnaeni, 2007:13).

harta yang dimiliki yang disebut aktiva dan jumlah kewajiban perusahaan yang disebut passiva. Neraca mempunyai dua sisi yang nilainya harus seimbang.Laporan Rugi Laba adalah suatu laporan atas kegiatan-kegiatan perusahaan selama waktu periode akuntansi tertentu (Nainggolan dalam Trisnaeni ,2007:14).

Penilaian kinerja keuangan dilakukan dengan menganalisa tingkat profitabilitas pada perbankan syariah. Tingkat profitabilitas yang dimaksud adalah dengan menggunakan tiga rasio yaitu Return On Asset (ROA) dan Return On Equity

(ROE) dan rasio perbandingan antara total laba bersih dengan total aktiva produktif.

Semakin besar rasio yang diperoleh berarti kemampuan perbankan syariah dalam memberikan keuntungan bagi hasil kepada nasabah semakin baik, dan sebaliknya jika perolehan rasio kinerja keuangan kecil berarti kemampuan perbankan syariah memberikan keuntungan berupa bagi hasil kepada nasabah rendah.

dari bank syariah. Jika dikaji secara lebih mendalam, maka dapat disimpulkan bahwa tujuan laporan keuangan bank syariah masih berorientasi pada kepentingan

direct stakeholders. Tujuan ini sama dengan tujuan yang termuat dalam laporan

keuangan bank-bank konvensional. Sedangkan tujuan dari bank syariah tidak hanya sebatas menyediakan informasi yang berkaitan dengan pengambilan keputusan ekonomi saja, akan tetapi adalah muamalah yaitu Amar Ma’ruf Nahi Munkar, keadilan dan kebenaran, kerja sama, menghapus riba, dan mendorong zakat. Tujuan-tujuan tersebut perlu dilakukan dalam rangka memenuhi tanggung jawab bank kepada direct stakeholders maupun indirect stakeholders. Dengan kata lain tujuan tersebut lebih menekankan pemenuhan akuntabilitas (kepada

direct stakeholders, indirect stakeholders dan kepada Tuhan).(Wahyudi,2005 :2)

Baydoun dan Willet (1994 & 2000) mengembangkan sebuah teori tentang pelaporan keuangan lembaga yang beroperasi dengan prinsip Islami yang dinamakan Islamic Corporate Reporting (ICRs). Secara spesifik, dalam teori tersebut disarankan bahwa organisasi Islam akan lebih baik menggunakan model

Islamic Corporate Reporting yang didalamnya terdapat antara lain Neraca Nilai

Sekarang dan Laporan Nilai Tambah sebagai komponen laporan keuangan pada organisasi bisnis yang didalam operasionalnya menggunakan prinsip syariah Islam, dibandingkan bila hanya menggunakan laporan keuangan konvensional yang didalamnya menggunakan Neraca Nilai Historis dan Laporan Laba Rugi. (Soraya,2008:4).

terhadap proses mendapatkan nilai tambah. Kepedulian itu diwujudkan dengan kesediaan manajemen untuk mendistribusikan nilai tambah kepada semua pihak yang dimaksud secara adil, yaitu nasabah sebagai pihak ketiga yang telah menggunakan jasanya, karyawan yang telah mencurahkan daya dan upaya yang dimiliki agar perusahaan mendapatkan keuntungan, pemerintah (melalui pajak), pemilik modal (melalui deviden), masyarakat (melalui zakat).

Prinsip full disclosure merupakan cerminan kepekaan manajemen terhadap proses aktifitas bisnis terhadap pihak-pihak yang terlibat di dalamnya. Kaitannya dengan kinerja keuangan bank syariah, laporan nilai tambah memperhitungkan kemampuan bank syariah dalam menghasilkan profitabilitas dihitung dengan memperhatikan kontribusi karyawan, masyarakat, pemerintah dan lingkungan. Berbeda dengan laporan laba rugi yang lebih memperhatikan kepentingan

stakeholders, berupa pencapaian profit yang maksimal, dengan mengesampingkan

kepentingan dari pihak lain.

mendorong hadirnya kantor layanan syariah (KLS) di kantor induk BRI.(zona ekonomi islam)

Berdasarkan latar belakang ini, peneliti tertarik melakukan penelitian terhadap kinerja keuangan bank syariah dengan menggunakan pendekatan nilai tambah. Penelitian ini berjudul, “ANALISIS PERBANDINGAN KINERJA

KEUANGAN BRI SYARIAH MENGGUNAKAN PENDEKATAN LABA

RUGI DAN NILAI TAMBAH”

1.2 Perumusan Masalah

Analisis terhadap kinerja keuangan bank syariah selama ini dilakukan hanya didasarkan pada laporan laba rugi yang belum memberikan informasi yang akurat tentang seberapa besar rasio kinerja keuangan yang dihasilkan, karena profit yang menjadi dasar perhitungan rasio kinerja keuangan yang dihasilkan masih mengesampingkan kontribusi dari pihak lain (karyawan, masyarakat, sosial dan pemerintah). Sehingga hasil analisis kinerja keuangan belum menunjukkan kondisi yang riil. Sementara itu dengan menggunakan laporan nilai tambah, hasil analisis kinerja keuangan akan lebih riil karena profitabilitas yang dijadikan dasar pengukuran rasio kinerja keuangan dihitung dengan memperhatikan kontribusi dari pihak lain (karyawan, masyarakat, sosial dan pemerintah).

tambah. Penelitian ini mengambil sampel pada laporan keuangan yang diterbitkan oleh PT BRI Syariah Tahun 2008,2009 dan 2010.

Berdasarkan latar belakang masalah dan pembatasan masalah di atas, dapat dirumuskan permasalahan yang akan dipecahkan dalam penelitian ini yaitu sebagai berikut :

1. Bagaimana kinerja keuangan PT BRI Syariah Tahun 2008,2009 dan 2010, jika di analisis dengan menggunakan pendekatan laba rugi dan nilai tambah.

2. Bagaimana perbedaan kinerja keuangan PT BRI Syariah Tahun 2008,2009 dan 2010, jika dianalisis dengan menggunakan pendekatan laba rugi dan nilai tambah.

1.3 Tujuan Penelitian

Tujuan yang hendak dicapai dalam penelitian ini adalah :

1. Untuk mengetahui kinerja keuangan PT BRI Syariah Tahun 2008, 2009 dan 2010, jika di analisis dengan menggunakan pendekatan laba rugi dan nilai tambah. 2. Untuk mengetahui perbedaan kinerja keuangan PT BRI Syariah Tahun 2008,2009 dan 2010, jika di analisis dengan menggunakan pendekatan laba rugi dan nilai tambah.

1.4 Manfaat Penelitian

a. bagi penulis

Sebagai bahan untuk meningkatkan wawasan dan pengetahuan dalam bidang manajemen keuangan khususnya manajemen keuangan bank

syariah.

b. Bagi peneliti lanjutan.

Sebagai bahan informasi yang diperlukan dan perbandingan bagi penelitian dimasa yang akan datang.

BAB II

TINJAUAN PUSTAKA

2.1 Uraian Teoritis

2.1.1 Analisis Laporan Keuangan

bersifat signifikan atau yang mempunyai makna antara satu dengan yang lain baik antara kuantitatif maupun non kuantitatif dengan tujuan untuk mengetahui kondisi keuangan lebih dalam yang sangat penting dalam proses menghasilkan keputusan yang tepat”. Pengertian lain tentang analisis laporan keuangan adalah “Analisis laporan keuangan mencakup penerapan metode dan teknik analisis atas laporan keuangan dan data lainnya untuk melihat dari laporan itu ukuran - ukuran dan hubungan tertentu yang sangat berguna dalam proses pengambilan keputusan”(Abdullah, 2005:35).

2.1.2 Ruang Lingkup Bank Syariah

1. Pengertian Bank Syariah.

Bank Islam atau selanjutnya disebut dengan Bank Syariah, adalah bank yang beroperasi dengan tidak mengandalkan pada bunga. Bank syariah juga dapat diartikan sebagai lembaga keuangan/perbankan yang operasional dan produknya dikembangkan berlandaskan Al-Qur’an dan Hadits Nabi SAW. Antonio dan Perwataatmadja membedakan menjadi dua pengertian, yaitu Bank Islam dan Bank yang beroperasi dengan prinsip syariah Islam. Bank Islam adalah bank yang beroperasi dengan prinsip syariah Islam dan bank yang tata cara beroperasinya mengacu kepada ketentuan-ketentuan Al-Qur’an dan Hadits. Bank yang beroperasi sesuai dengan prinsip syariah Islam adalah bank yang dalam beroperasinya mengikuti ketentuan-ketentuan syariah Islam, khususnya yang menyangkut tata cara bermuamalat secara Islam.

Menurut Sumitro (2004:54) ada 5 konsep dasar operasional bank syariah, yaitu sistem simpanan murni (Al Wadiah), prinsip bagi hasil (Mudharabah), prinsip jual beli dan margin keuntungan (Murabahah), prinsip sewa (Al Ijarah), dan prinsip jasa atau upah.

a. Sistem Simpanan Murni (Al Wadiah)

Sistem simpanan murni (Al Wadiah) adalah fasilitas yang diberikan oleh bank islam untuk memberikan kesempatan kepada pihak yang berlebihan dana untuk menyimpan dananya di bank. Fasilitas ini biasanya diberikan untuk tujuan investasi.

b. Prinsip Bagi Hasil (Mudharabah)

Prinsip bagi hasil (Mudharabah) yaitu sistem yang meliputi tata cara pembagian hasil usaha antara penyedia dana dan pengolah dana yang terjadi antara bank dengan penyimpan dana, maupun antara bank dengan nasabah penerima dana.

c.Prinsip Jual Beli dan Margin Keuntungan (Murabahah)

Prinsip jual beli dan margin keuntungan (Murabahah) yaitu sistem yang menerapkan tata cara jual beli dimana pihak bank akan membeli terllebih dahulu barang dibutuhkan atau mengangkat nasabah sebagai agen bank. Nasabah dalam kapasitasnya sebagai agen bank melakukan pembelian-pembelian atas nama bank, kemudian bank menjual barang tersebut kepada nasabah dengan harga beli ditambah keuntungan.

d. Sistem Sewa (Ijarah)

1) Al Ijarah, yaitu perjanjian sewa yang memberi kesempatan kepada penyewa untuk memanfaatkan barang yang disewa dengan imbalan uang sewa sesuai dengan kesepakatan. Setelah masa sewa berakhir barang akan dikembalikan kepada pemilik.

2) Al Ta’jiri, yaitu sama dengan Al ijarah tetapi setelah masa sewa berakhir, pemilik barang menjual barang yang disewa kepada penyewa dengan harga yang disepakati.

e. sistem fee

Sistem kegiatan yang meliputi seluruh layanan non pembiayaan yang diberikan bank. Bentuk jasa yang berdasarkan konsep dasar ini, antara lain: bank garansi, kliring, inkaso, jasa transfer, dan lain-lain.

3. Sistem Operasional Bank Syariah

Menurut Sumitro (2004:75), kegiatan-kegiatan operasional bank syariah akan mengerahkan dana masyarakat dalam berbagai bentuk seperti menerima simpanan wadiah, menyediakan fasilitas tabungan, dan deposito berjangka. Fasilitas ini dapat digunakan untuk menitip infaq, sedekah, zakat, mempersiapkan ongkos naik haji, merencanakan kurban, aqiqah, khitanan, mempersiapkan pendidikan, pemilikan rumah, kendaraan serta dapat juga dimanfaatkan untuk menitipkan dana yayasan, masjid, sekolah, organisasi, badan usaha, dan lain-lain.

Bank syariah menerima titipan amanah berupa infaq, sedekah, zakat karena bank dapat menjadi perpanjangan tangan baitul maal dalam menyimpan dan menyalurkan dana agar dapat bermanfaat secara optimal. Akad penerimaan titipan ini adalah wadiah yaitu titipan yang tidak mengganggu resiko, bank akan memberikan kadar profit (bonus) dari bagi hasil yang didapat bank melalui pembiayaan kepada nasabah.

b)Tabungan Wadiah

Bank syariah menerima tabungan baik pribadi maupun badan usaha dalam bentuk tabungan bebas. Akad penerimaan dana ini berdasarkan wadiah, yaitu titipan-titipan yang tidak menanggung resiko kerugian, serta bank akan memberikan kadar profit kepada penabung sejumlah tertentu dari bagi hasil yang diperoleh bank dalam pembiayaan kredit kepada nasabah yang diperhitungkan secara harian dan dibayar setiap bulan. Penabung akan mendapat buku tabungan untuk mencatat mutasi dan baki.

c)Deposito Wadiah atau Deposito Mudharabah

Bank syariah menerima deposito berjangka baik pribadi maupun badan usaha/lembaga. Akad penerimaan deposito adalah wadiah atau mudharabah dimana bank menerima dana masyarakat berjangka 1,3,6,12 bulan dan seterusnya, sebagai penyertaan pada bank. Deposan yang akad depositonya adalah wadiah mendapat

mudharabah dan bagi hasil yang diterima bank dalam pembiayaan

atau kredit nasabah dibayar setiap bulan. Deposito bank akan menerbitkan warkat depositonya atas nama deposan.

2.1.3 Manajemen Dana Bank Syariah

Manajemen dana bank syariah adalah upaya yang dilakukan oleh lembaga bank syariah dalam mengelola atau mengatur dana yang diterima dari aktifitas

funding untuk disalurkan kepada aktifitas financing, dengan harapan bank yang

bersangkutan tetap mampu memenuhi kriteria-kriteria likuiditas, rentabilitas, dan solvabilitasnya. Sesuai dengan kriteria tersebut maka keberhasilan pihak manajemen bank dalam melakukan manajemen dana akan tercermin pada tingkat kesehatan bank yang dapat dilihat dalam indikator tersebut (Arifin, 2003: 151-160), yaitu :

1.Kecukupan modal bank Syariah

Penentuan berapa besar kebutuhan modal minimum yang dibutuhkan oleh bank syariah didasarkan pada aktiva tertimbang menurut risiko (ATMR), ATMR adalah faktor pembagi (denominator) dari CAR, sedangkan modal adalah faktor yang dibagi (numerator) untuk mengukur kemampuan modal menanggung risiko aktiva tersebut.

2. Tingkat Likuiditas

adalah Cash Ratio, yaitu likuiditas minimum yang harus dipelihara oleh bank. Rumus cash ratio adalah sebagai berikut :

X 100%

Pada umumnya kebutuhan likuiditas bank ditentukan oleh adanya beberapa faktor yang meliputi:

a. Kewajiban reserve

Kewajiban reserve ditetapkan dalam bentuk Giro Wajib Minimum, sesuai dengan ketentuan dari Bank Indonesia bahwa jumlah cadangan wajib minimum yang harus disediakan oleh bank syariah adalah sebesar 8% dari total dana pihak ketiga. Rumus perhitungan GWM tersebut adalah :

GWM rupiah = 5% x DPKt-2 GWM valas = 3% x DPKt-2 Keterangan :

GWM = Giro Wajib Minimum

DPKt-2 = Rata-rata harian jumlah DPK bank didalam masa laporan b. Tipe Dana yang ditarik Bank

Tipe dana yang ditarik bank merupakan faktor yang harus diperhatikan dalam melakukan estimasi likuiditas bank.

3. Komitmen Bank dalam Pembiayaan atau Investasi

4. Tingkat Rentabilitas

Untuk mengukur tingkat kinerja keuangan (rentabilitas) bank syariah dapat menggunakan rasio yaitu;

a. Return On Assets (ROA)

ROA adalah perbandingan antara pendapatan bersih (net income) dengan aktiva.

b. Return On Equity (ROE)

ROE didefinisikan sebagai perbandingan antara pendapatan bersih dengan rata-rata modal (average equity) atau investasi para pemilik bank.Keuntungan bagi para pemilik bank merupakan hasil dari tingkat keuntungan (profitability) dari asset dan tingkat leverage yang dipakai. Hubungan antara ROA dan leverage dapat digambarkan sebagai berikut:

ROA x Leverage multiplier = ROE

Bagi bank syariah, sumber yang paling dominan bagi pembiayaan asetnya adalah dana investasi, yang dapat dibedakan antara investasi jangka panjang dan investasi jangka pendek dari para nasabah (rekening

mudharabah). Hanya sebagian kecil saja yang merupakan kewajiban

(liabilitas) kepada pihak ketiga, yaitu berupa dana-dana titipan (rekening

wadiah). Jika dana-dana investasi itu dapat disamakan dengan equity maka

multipliier adalah 1,5 maka ROE akan mencapai 15% apabila ROA

mencapai 10%.

ROE = ROA x leverage multiplier = 10% x 15%

= 15%

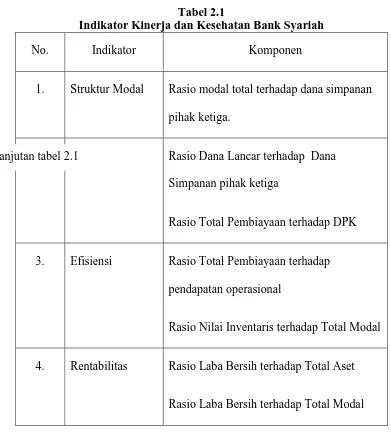

Secara lengkap indikator kinerja dan kesehatan perbankan syariah dapat dilihat dalam tabel berikut :

Tabel 2.1

Indikator Kinerja dan Kesehatan Bank Syariah

No. Indikator Komponen

1. Struktur Modal Rasio modal total terhadap dana simpanan pihak ketiga.

2. Likuiditas Rasio Dana Lancar terhadap Dana Simpanan pihak ketiga

Rasio Total Pembiayaan terhadap DPK

3. Efisiensi Rasio Total Pembiayaan terhadap pendapatan operasional

Rasio Nilai Inventaris terhadap Total Modal

4. Rentabilitas Rasio Laba Bersih terhadap Total Aset

5. Aktiva Produktif Rasio total pembiayaan bermasalah

terhadap total pembiayaan yang diberikan.

Sumber : Muhammad, 2002 : 231

Sebagaimana halnya dengan bank konvensional, bank syariah juga mempunyai peran sebagai lembaga perantara (intermediary) antara satuan-satuan kelompok masyarakat atau unit-unit ekonomi yang mengalami kelebihan dana (surplus unit) dengan unit lain yang mengalami kekurangan dana (deficit unit). Melalui bank, kelebihan dan tersebut dapat disalurkan kepada pihak-pihak yang membutuhkan dan memberikan manfaat kepada kedua belah pihak.

Bank berbasis bunga melaksanakan peran tersebut melalui kegiatannya sebagai peminjam dan pemberi pinjaman. Para pemilik dana tertarik untuk menyimpan dana di bank berdasarkan tingkat bunga yang dijanjikan. Demikian pula bank memberikan pinjaman kepada pihak-pihak yang memerlukan dana berdasarkan kemampuan mereka membayar tingkat bunga tertentu. Hubungan antara bank dengan nasabahnya adalah hubungan antara kreditur dan debitur.

penyimpan harta, pengusaha dan pengelola investasi yang baik (professional

investment manager) akan sangat menentukan kualitas usahanya sebagai lembaga

intermediary dan kemampuan menghasilkan laba.

2.1.4 Penyajian dan Pengungkapan Pelaporan Keuangan Bank Syariah

Penyajian dan pengungkapan pelaporan keuangan bank syariah dapat diuraikan sebagai berikut :

1. Laporan posisi keuangan (neraca)

Laporan posisi keuangan yang disusun berdasarkan memiliki karakteristik yang berbeda dengan neraca bank konvensional karakteristik pertama yang dapat dilihat dari unsur-unsur neraca bank syariah yang meliputi; aktiva, kewajiban, investasi, investasi tidak terikat dan ekuitas. Oleh karena itu persamaan untuk bank syariah dapat dirumuskan sebagai berikut :

Aktiva = Kewajiban + Investasi Tidak Terikat + Ekuitas

Secara lengkap sajian pos-pos neraca adalah sebagai berikut

Tabel 2.2 neraca bank syariah

Pos-pos Jumlah Pos-pos Jumlah

AKTIVA Kewajiban

Kas XXX Kewajiban segera XXX

Penempatan pada bank XXX Simpanan:

Giro pada bank lain XXX a.simpanan giro wadiah XXX Penempatan pada lain XXX b.tabungan wadiah XXX Efek-efek XXX Simpanan pada bank lain

a.piutang mudharabah XXX b.tabungan wadiah XXX b.piutang saham XXX Kewajiban lain

c.piutang Istisna’ XXX a.hutang salam XXX d.piutang pendapatan XXX b.hutang Istisna’ XXX Pembiayaan mudharabah XXX Kewajiban bank lain

Pembiayaan musyarakah XXX Pembiayaan yang diterima XXX

Persediaan XXX Hutang pajak XXX

Aktiva yang diperoleh untuk Ijarah

XXX Hutang Istisna’ XXX

Aktiva Istisna’ dalam penyelesaian.

XXX Pinjaman subordinasi XXX

Penyertaan XXX

Investasi lain XXX INVESTASI TIDAK TERIKAT

Aktiva tetap XXX Investasi tidak terikat bukan dari bank

XXX

Akumulasi penyertaan aktiva tetap

XXX a.tabungan mudharabah XXX

Aktiva lain-lain XXX Deposito mudharabah XXX Investasi tidak terikat dari

bank

a.tabungan mudharabah XXX b.deposito mudharabah XXX

TOTAL KEWAJIBAN XXX

EKUITAS XXX

Modal setor X

Tambahan modal setor X

Saldo laba rugi X

XXX TOTAL KEWAJIBAN DAN MODAL

22X

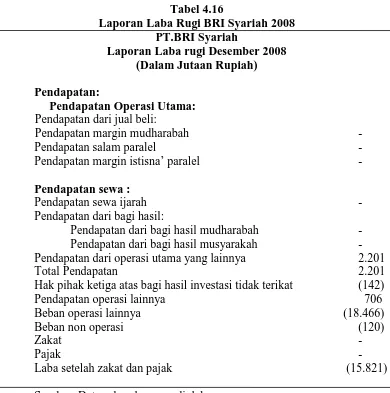

2.Laporan Laba Rugi

Seperti halnya neraca,laporan laba rugi juga mencerminkan peran bank syariah selaku investor dan manajer investasi. Peran bank syariah selaku investor bias dilihat dari adanya pos pendapatan bagi hasil mudharabah dan musyarakah. Sedangkan peran bank syariah sebagai manajer investasi berkaitan dengan adanya pos hak pada pihak ketiga atas bagi hasil investasi tidak terikat. Pos inilah yang membedakan laporan laba rugi konvensional dengan laporan laba rugi syariah, pos tersebut ditujukan untuk investasi tidak terikat dan tidak dapat dipergunakan sebagai beban:

Tabel 2.3

Laporan Laba Rugi Bank Syariah

Pendapatan operasi utama: Pendapatan dari jual beli:

Pendapatan margin mudharabah XXX

Pendapatan salam paralel XXX

Pendapatan margin istisna’ parallel XXX Pendapatan sewa:

Pendapatan dari bagi hasil:

Pendapatan dari bagi hasil mudharabah XXX Pendapatan dari bagi hasil musyarakah XXX Pendapatan dari operasi utama yang lainnya XXX

TOTAL PENDAPATAN XXX

Hak pihak ketiga atas bagi hasil investasi tidak terikat (XXX)

Pendapatan operasi lainnya XXX

Beban operasi lainnya (XXX)

Beban non operasi (XXX)

Zakat (XXX)

Pajak

Sumber : PSAK No. 59,IAI, (2002)

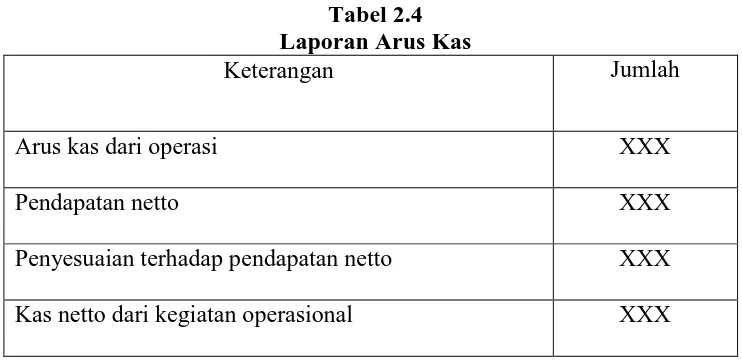

3.Laporan arus kas

Laporan arus kas harus membedakan antara arus kas dari operasi, arus kas dari kegiatan investasi , dan arus kas dari kegiatan pembiayaan. Secara lengkap laporan rus kas adalah sebagai berikut :

Tabel 2.4 Laporan Arus Kas

(XXX)

Laba setelah zakat dan pajak XXX

Keterangan Jumlah

Arus kas dari operasi XXX

Pendapatan netto XXX

Penyesuaian terhadap pendapatan netto XXX

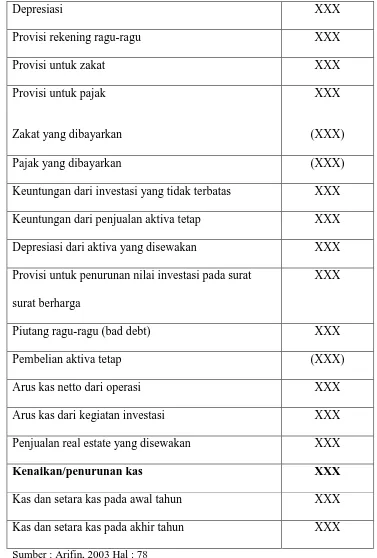

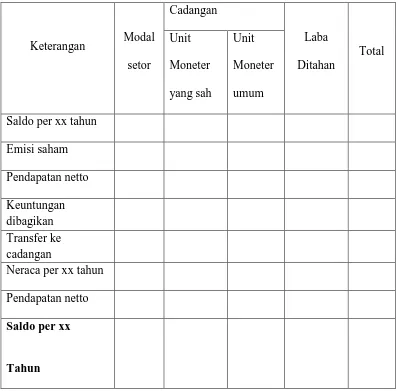

4. Laporan Ekuitas

Tabel 2.5

Laporan Perubahan Modal

Depresiasi XXX

Provisi rekening ragu-ragu XXX

Provisi untuk zakat XXX

Provisi untuk pajak

Zakat yang dibayarkan

XXX

(XXX)

Pajak yang dibayarkan (XXX)

Keuntungan dari investasi yang tidak terbatas XXX Keuntungan dari penjualan aktiva tetap XXX Depresiasi dari aktiva yang disewakan XXX Provisi untuk penurunan nilai investasi pada surat

surat berharga

XXX

Piutang ragu-ragu (bad debt) XXX

Pembelian aktiva tetap (XXX)

Arus kas netto dari operasi XXX

Arus kas dari kegiatan investasi XXX

Penjualan real estate yang disewakan XXX

Kenaikan/penurunan kas XXX

Kas dan setara kas pada awal tahun XXX

Kas dan setara kas pada akhir tahun XXX

Keterangan Modal setor

Cadangan

Laba Ditahan

Total Unit

Moneter yang sah

Unit Moneter umum Saldo per xx tahun

Emisi saham Pendapatan netto Keuntungan dibagikan Transfer ke cadangan

Neraca per xx tahun Pendapatan netto

Saldo per xx

Tahun

Sumber : Arifin, 2003 Hal : 80

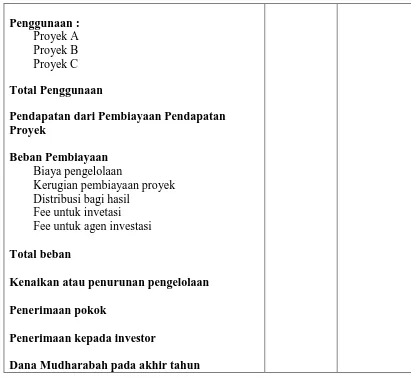

5. Laporan Perubahan investasi terikat

Tabel 2.6

Laporan Perubahan Dana Investasi Terikat

Uraian Catatan Jumlah

Penggunaan : Proyek A

Proyek B Proyek C

Total Penggunaan

Pendapatan dari Pembiayaan Pendapatan Proyek

Beban Pembiayaan Biaya pengelolaan

Kerugian pembiayaan proyek Distribusi bagi hasil

Fee untuk invetasi Fee untuk agen investasi

Total beban

Kenaikan atau penurunan pengelolaan

Penerimaan pokok

Penerimaan kepada investor

Dana Mudharabah pada akhir tahun

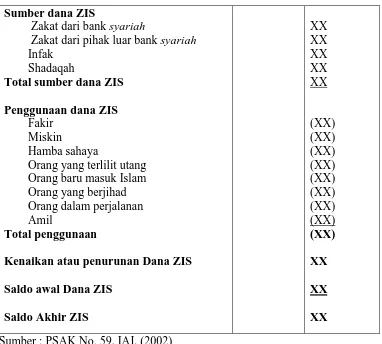

6. Laporan sumber dana dan penggunaan dana zakat infak shadaqah

Tabel 2.7

Laporan sumber dan Penggunaan Dana ZIS

Uraian Catatan Jumlah

Sumber dana ZIS

Zakat dari bank syariah

Zakat dari pihak luar bank syariah

Infak

Shadaqah

Total sumber dana ZIS

Penggunaan dana ZIS

Fakir

Kenaikan atau penurunan Dana ZIS

Saldo awal Dana ZIS

Saldo Akhir ZIS

XX

7. laporan sumber dan penggunaan dana qardhul hasan

Tabel 2.8

Laporan sumber dan penggunaan dana Qardhul Hasan

Uraian Catatan Jumlah

Sumber dana Qard Infak

Shadaqah Denda

Pendapatan non halal

Total sumber dana Qard Penggunaan dana Qard Pinjaman

Sumbangan

Total penggunaan dana qard Saldo awal dana qard

Saldo akhir dana qard

8. catatan - catatan laporan keuangan

Catatan laporan keuangan adalah berisi uraian yang mengungkapkan semua informasi yang perlu untuk menjadikan laporan keuangan tersebut memadai, relevan dan bisa dipercaya (andal) bagi para pemakainya.

2.1.5 Penyajian dan pengungkapan pelaporan keuangan bank syariah

berdasarkan nilai tambah.

Penyajian dan pengungkapan pelaporan keuangan bank syariah berdasarkan nilai tambah berbeda dengan nilai tambah ekonomis atau economi

value added (EVA). EVA adalah suatu estimasi dari laba ekonomis yang

sebenarnya dari bisnis untuk tahun yang bersangkutan, dan sangat jauh berbeda dari laba akuntansi. EVA mencerminkan laba residu yang tersisa setelah biaya dari seluruh modal, termasuk biaya ekuitas telah dikurangkan, sedangkan laba akuntansi ditentukan tanpa mengenakan beban untuk modal ekuitas.

Pemegang saham mengorbankan peluang untuk menginvestasikan dananya di tempat lain ketika memberikan modal kepada perusahaan. Pengembalian yang dapat diperoleh dari tempat lain atas investasi dengan tingkat resiko yang sama mencerminkan biaya dari ekuitas modal. Biaya ini lebih merupakan biaya kesempatan daripada biaya akuntansi, namun biaya tersebut tetap cukup nyata.

dengan cara yang konsisten dengan tujuan untuk memaksimalkan kekayaan pemegang saham.(Brigham, 2006:69).

Berdasarkan uraian dari EVA tersebut, maka pendekatan nilai tambah sangat berbeda dari konsep EVA. EVA berorientasi untuk memaksimalkan pemegang saham, mengurangi biaya modal dan pada prinsipnya dipergunakan untuk perusahaan konvensional. Hal tersebut berbeda dengan pendekatan laba tugi yang berorientasi pada pemenuhan akuntabilitas yang memperhitungkan kontribusi direct stakeholders dan indirect stakeholders. Pendekatan nilai tambah memberikan distribusi profit pada direct stakeholders dan indirect stakeholders dalam peningkatan bagi hasil.

Wacana tentang penilaian laporan keuangan syariah terus berkembang ke arah pengkayaan teori. Salah satu diantaranya adalah Syariah Enterprise Theory (SET) yang dikembangkan oleh Baydoun dan Willet. SET yang dikembangkan berdasarkan pada metafora zakat pada dasarnya memiliki karakter keseimbangan. Secara umum, nilai keseimbangan yang dimaksud adalah keseimbangan antara nilai-nilai maskulin dan nilai-nilai feminin. SET menyeimbangkan nilai egoistik (maskulin) dengan nilai altruistik (feminin), nilai materi (maskulin) dengan nilai spiritual (feminin), dan seterusnya. Dalam syariah Islam, bentuk keseimbangan tersebut secara konkrit diwujudkan dalam salah satu bentuk ibadah, yaitu zakat. Zakat (yang kemudian dimetaforakan menjadi “metafora zakat”) secara implisit mengandung nilai egoistik-altruistik, materi-spiritual, dan individu-jama’ah.

pihak-pihak lainnya. Oleh karena itu, SET memiliki kepedulian yang besar pada

stakeholders yang luas. Menurut SET, stakeholders meliputi Tuhan, manusia, dan

alam. Tuhan merupakan pihak paling tinggi dan menjadi satu-satunya tujuan hidup manusia. Dengan menempatkan Tuhan sebagai stakeholder tertinggi, maka tali penghubung agar akuntansi syari’ah tetap bertujuan pada “membangkitkan kesadaran keTuhanan” para penggunanya tetap terjamin. Konsekuensi menetapkan Tuhan sebagai stakeholder tertinggi adalah digunakannya

sunnatuLlah sebagai basis bagi konstruksi akuntansi syari’ah. Intinya adalah

bahwa dengan sunnatuLlah ini, akuntansi syari’ah hanya dibangun berdasarkan pada tata-aturan atau hukum-hukum Tuhan.

Stakeholder kedua dari SET adalah manusia. Di sini dibedakan menjadi

dua kelompok, yaitu direct-stakeholders dan indirect–stakeholders.

Direct-stakeholders adalah pihak-pihak yang secara langsung memberikan kontribusi

pada perusahaan, baik dalam bentuk kontribusi keuangan (financial contribution) maupun non-keuangan (non-financial contribution). Karena mereka telah memberikan kontribusi kepada perusahaan, maka mereka mempunyai hak untuk mendapatkan kesejahteraan dari perusahaan. Sementara, yang dimaksud dengan

indirect-stakeholders adalah pihak-pihak yang sama sekali tidak memberikan

kontribusi kepada perusahaan (baik secara keuangan maupun non-keuangan), tetapi secara syari’ah mereka adalah pihak yang memiliki hak untuk mendapatkan kesejahteraan dari perusahaan.

Tuhan dan manusia. Perusahaan eksis secara fisik karena didirikan di atas bumi, menggunakan energi yang tersebar di alam, memproduksi dengan menggunakan bahan baku dari alam, memberikan jasa kepada pihak lain dengan menggunakan energi yang tersedia di alam, dan lain-lainnya. Namun demikian, alam tidak menghendaki distribusi kesejahteraan dari perusahaan dalam bentuk uang sebagaimana yang diinginkan manusia. Wujud distribusi kesejahteraan berupa kepedulian perusahaan terhadap kelestarian alam, pencegahan pencemaran, dan lain-lainnya.

Sebagai konsekuensi menerima SET, maka penyajian laporan keuangan syariah tidak lagi menggunakan konsep income dalam pengertian laba, tetapi menggunakan nilai-tambah. Dalam pengertian yang sederhana dan konvensional, nilai-tambah tidak lain adalah selisih lebih dari harga jual keluaran yang terjual dengan costs masukan yang terdiri dari bahan baku dan jasa yang dibutuhkan. Dengan kata lain, konsep nilai-tambah di atas tidak lain adalah nilai-tambah ekonomi, yaitu konsep nilai-tambah yang tangible dan terukur dalam unit moneter.

Berdasarkan kajian yang dilakukan terhadap para pakar akuntansi syari’ah (Gambling dan Karim, 1994), (Baydoun dan Willet, 2000), Triyuwono 2001), (Hamed, 2000) dan (Harahap, 2001) dapat dirangkum format penyajian dan pengungkapan pelaporan keuangan yang merekomendasikan dua komponen laporan keuangan tambahan bagi perusahaan-perusahaan islami yaitu:

Neraca Nilai Sekarang ditujukan untuk memenuhi prinsip full disclosure yaitu dintaranya nilai perusahaan dalam perhitungan bagi hasil mudharabah lebih transparan dan juga untuk menghitung kewajiban zakat.

2. Laporan Nilai Tambah (Value Added Statement)

Laporan Nilai Tambah (Value Added Statement) dipandang sesuai dengan akuntansi syari’ah karena menyajikan share dari nilai tambah yang diberikan oleh pihak-pihak yang terkait yaitu diantaranya karyawan, pemerintah, pemilik, kreditur dan lingkungan sosialnya dengan mendistribusikan kekayaan yang diciptakan oleh perusahaan. Laporan Nilai Tambah memberikan informasi yang sangat jelas berapa besar nilai tambah yang dihasilkan perusahaan dan kepada siapa saja nilai tambah itu akan didistribusikan. Oleh karena itu Nilai tambah dipandang sesuai dengan etika bisnis dalam islam yaitu keadilan dan kerjasama. Konsep nilai tambah juga sejalan dengan penekanan tujuan memaksimalkan profit kepada pemilik modal dan memaksimalkan nilai tambah kepada stakeholders.

Berdasarkan analisis pemikiran para pakar akuntansi syariah Ratmono (2003), merumuskan format tambahan laporan keuangan bank syariah sebagai berikut :

1.Laporan Nilai Tambah

Tabel 2.9

Laporan Nilai Tambah Sumber Nilai Tambah:

Pendapatan Operasi Utama:

Pendapatan dari jual beli:

Pendapatan margin mudharabah xxx

Pendapatan salam paralel xxx

Pendapatan margin istisna’ paralel xxx

Pendapatan sewa :

Pendapatan sewa ijarah xxx

Pendapatan dari bagi hasil:

Pendapatan dari bagi hasil mudharabah xxx Pendapatan dari bagi hasil musyarakah xxx

Pendapatan dari operasi utama yang lainnya xxx

Pendapatan operasi lainnya xxx

Pendapatan non operasi xxx

Total pendapatan xxx

Harga pokok input (xxx)

Depresiasi (xxx)

Total nilai tambah xxx

Distribusi nilai tambah

Nasabah (bagi hasil) (xxx)

Karyawan (gaji) (xxx)

Sosial (zakat) (xxx)

Pemerintah (Pajak) (xxx)

Pemilik (deviden) (xxx)

Laba ditahan

Sumber : Ratmono, (2003)

Keterangan :

(xxx)

Total Nilai Tambah xxx

sebagai pengurang pendapatan.

2. harga pokok input (bought in cost) diperoleh dari beban operasional lainnya (selain beban gaji dan depresiasi).

2. Neraca Nilai Sekarang

Tabel 2.10 Neraca Bank Syariah

Dengan Memperhatikan Nilai Sekarang

Pos-pos Nilai

Aktiva Kewajiban

Kas XX XX Kewajiban segera XX XX

Penempata pada BI

Investasi lain XX XX investasi tidak terikat

XX XX

aktiva tetap XX XX investasi tidak XX XX

terikat bukan dari

Deposito mudarabah XX XX Total Kewajiban XX XX

2.2 Penelitian Terdahulu

Wahyudi (2005) melakukan penelitian untuk membandingkan perbandingan kinerja keuangan bank syariah dengan menggunakan pendekatan laba rugi dan nilai tambah (studi kasus pada PT Bank Syariah Mandiri. Analisis yang digunakan adalah analisis deskriptif komparatif dengan menggunakan data laporan keuangan pada tahun 2003 dan tahun 2004.

Tahun 2003 sebesar Rp 15.811 juta, sementara jika menggunakan pendekatan nilai tambah perolehannya jauh lebih besar yaitu mencapai Rp. Rp 367.970 juta.

Sementara untuk tahun 2004 jika menggunakan pendekatan laba rugi perolehan laba bersih sebesar Rp. 103.447 juta, sementara yang menggunakan pendekatan nilai tambah perolehan nilai tambah (laba) mencapai Rp. 703.524 juta atau sekitar 700%. Perolehan rasio kinerja keuangan untuk tahun 2003 dan 2004 yang dihitung berdasarkan laba rugi maupun nilai tambah secara lengkap adalah sebagai berikut:

Tabel 2.11

Perbandingan kinerja keuangan BSM Tahun 2003 dengan pendekatan laba rugi dan nilai tambah

No. Rasio 2003

Laba rugi Nilai Tambah 1. Laba Bersih / Total Aktiva produktif 0,50% 15,17% 2. ROA (Laba Bersih / Total Asset) 0,46% 5,61% 3. ROE (Laba Bersih / Total Modal) 4,41% 13,9% sumber : wahyudi (2005), 67

Tabel 2.12

Perbandingan kinerja keuangan BSM Tahun 2004 dengan pendekatan laba rugi dan nilai tambah

No. Rasio 2003

Laba rugi Nilai Tambah 1. Laba Bersih / Total Aktiva produktif 1,62% 10,99% 2. ROA (Laba Bersih / Total Asset) 1,51% 5,29% 3. ROE (Laba Bersih / Total Modal) 28,87% 12,29% sumber : wahyudi (2005), 67

1. Kinerja keuangan PT. BSM Tahun 2003 dan Tahun 2004 yang dihitung dengan menggunakan pendekaan nilai tambah menghasilkan nilai rasio yang lebih besar jika dibandingkan dengan menggunakan pendekatan Laba Rugi. 2. Terdapat perbedaan antara perolehan rasio kinerja keuangan PT. BSM Tahun 2003 dan 2004 yang dihitung dengan pendekatan laba rugi dengan pendekatan nilai tambah, disebabkan adanya perbedaan kontruksi dan konsep dari teori akuntansi kedua pendekatan tersebut.

Rubitoh (2003) dalam Rindawati (2007), melakukan penelitian dengan membandingkan kinerja keuangan Bank Muamalat sebagai bank syariah pertama dengan enam bank konvensional selama 1997-2001. Kriteria yang digunakan dalam penelitian itu adalah RORA (profitabilitas), CAR (rasio kecukupan modal), LDR (rasio penyaluran terhadap dana pihak ketiga), FBI,NNRF, hasil kredit, dan produktifitas karyawan. Hasil dari penelitian tersebut menunjukkan bahwa secara umum kinerja keuangan bank syariah lebih baik, walaupun ada juga kinerja bank syariah dibawah bank konvensional. Bahkan perkembangan bank syariah mencapai 53 persen, sedang bank konvensional hanya lima persen.

2.3 Kerangka Konseptual

Analisis kinerja keuangan bank syariah merupakan sarana untuk mengetahui seberapa besar kemampuan bank syariah mampu memberikan keuntungan bagi pihak-pihak yang terlibat baik langsung maupun tidak langsung terhadap operasional bank yang bersangkutan. Analisis kinerja keuangan bank

syariah yang terdiri dari Return On Asset (ROA), Return On Equity (ROE), dan

besarnya perbandingan total laba dengan total aktiva produktif. Analisis kinerja keuangan bank syariah didasarkan pada laporan keuangan, yang meliputi neraca dan laporan laba rugi yang disajikan manajemen bank syariah. Jika ditinjau secara seksama laporan laba rugi saja tidak sesuai dengan karakteristik bank syariah. Hal ini tampak pada laporan keuangan tersebut masih bersifat stakeholders oriented. Oleh sebab itu diperlukan Laporan Nilai Tambah dan Neraca Nilai Sekarang untuk mengetahui secara riil kinerja keuangan yang telah dihasilkan.

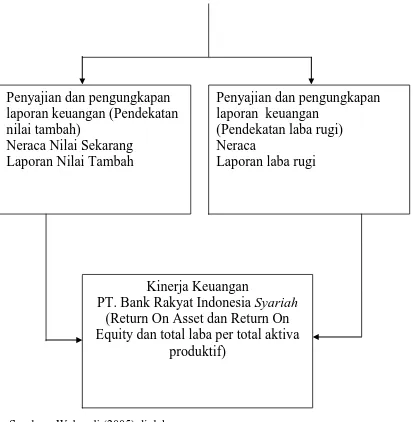

Secara lengkap kerangka konseptual dalam penelitian ini dapat dilihat dalam gambar berikut :

Sumber : Wahyudi (2005) diolah

Gambar 1.1 Kerangka Konseptual

BAB III

Penyajian dan pengungkapan

laporan keuangan (Pendekatan

nilai tambah)

Neraca Nilai Sekarang

Laporan Nilai Tambah

Penyajian dan pengungkapan

laporan keuangan

(Pendekatan laba rugi)

Neraca

Laporan laba rugi

Kinerja Keuangan

PT. Bank Rakyat Indonesia Syariah

(Return On Asset dan Return On

Equity dan total laba per total aktiva

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang digunakan adalah penelitian deskriptif. Penelitian deskriptif adalah penelitian terhadap fenomena atau populasi tertentu yang diperoleh oleh peneliti dari subjek berupa individu,organisasional, industri atau perspektif lain.

Penelitian deskriptif membantu peneliti untuk menjelaskan subjek yang diteliti, mengkaji berbagai aspek dalam fenomena tertentu, dan menawarkan ide masalah untuk pengujian atau penelitian lanjutannya. Penelitian ini kadang-kadang dimaksudkan untuk menguji hipotesis atau menjawab pertanyaan penelitian. (Sekaran dalam Erlina,2008;21)

3.2 Tempat dan Waktu Penelitian

a. Tempat penelitian

penelitian ini dilakukan di Bank Indonesia melalui media internet dengan situs www.bi.go.id

b. waktu penelitian

Penelitian dilakukan mulai Februari 2011 sampai dengan Maret 2011.

3.3 Batasan Operasional

Penelitian skripsi ini hanya terbatas pada Bank BRI Syariah. Data yang digunakan adalah laporan keuangan tahun 2008, 2009 dan 2010 untuk melihat perbandingan kinerja keuangan berdasarkan laporan laba rugi dan laporan nilai tambah.

Variabel yang digunakan dalam penelitian ini adalah:

1. Kinerja keuangan Bank Syariah dengan pendekatan Laba Rugi.

Adalah gambaran mengenai prestasi atau kemampuan kinerja PT. BRI

Syariah dalam menghasilkan keuntungan atau laba.

Indikator :

a. Return On Assets (ROA)

ROA adalah perbandingan antara pendapatan bersih (net income) dengan aktiva.

b. Return On Equity (ROE)

ROE didefinisikan sebagai perbandingan antara pendapatan bersih dengan rata-rata modal (average equity) atau investasi para pemilik bank.

c. Laba bersih per Total Aktiva Produktif

2. Kinerja keuangan Bank syariah dengan pendekatan Nilai Tambah Adalah gambaran mengenai prestasi atau kemampuan kerja PT. BRI

Syariah dalam menghasilkan nilai tambah.

a. Return On Assets (ROA)

ROA adalah perbandingan antara pendapatan bersih (net income) dengan aktiva.

b. Return On Equity (ROE)

Dalam perbankan syariah, yang dimaksud dengan aktiva produktif adalah penanaman dana bank syariah baik dalam rupiah maupun valuta asing dalam bentuk:

1. Pembiayaan yaitu penyediaan dana dan atau tagihan berdasarkan akad

mudaharabah dan atau pembiayaan lainnya berdasarkan prinsip bagi hasil.

2. Piutang yaitu tagihan yang timbul dari transaksi jual beli dan atau sewa berdasarkan akad murabahan, salam, istishna dan atau ijarah.

3. Qardh yaitu penyediaan dana atau tagihan antara bank syariah dengan pihak peminjam yang mewajibkan pihak peminjam melakukan pembayaran sekaligus atau cicilan dalam jangka waktu tertentu.

4. Surat berharga syariah yaitu surat bukti berinvestasi berdasarkan prinsip

syariah yang lazim diperdagangkan dipasar uang dan atau pasar modal antara

lain wesel, obligasi syariah, sertifikasi reksadana syariah dan surat berharga lainnya berdasarkan prinsip syariah.

5. Penempatan yaitu penanaman dana bank syariah pada bank syariah lainnya dan atau bank perkreditan rakyat berdasarkan prinsip syariah antara lain dalam bentuk giro dan atau tabungan wadiah, deposito berjangka dan atau tabungan muharabah, pembiayaan yang diberikan, sertifikat investasi

mudharabah antar bank (IMA) dan atau bentuk-bentuk penempatan lainnya

6. Penyertaan modal yaitu penanaman dana bank syariah dalam bentuk saham pada perusahaan yang bergerak dibidang keuangan syariah termasuk penanaman dalam bentuk surat utang konversi (convertible bonds) dengan

opsi saham (equity options) atau transakasi tertentu berdasarkan prinsip

syariah yang berakibat bank syariah memiliki atau akan memiliki saham pada

perusahaan yang bergerak dibidang keuangan syariah.

7. Penyertaan modal sementara yaitu penyertaan modal bank syariah dalam perusahaan nasabah untuk mengatasi kegagalan pembiayaan dan atau piutang (debt to equity swap) sebagaimana dimaksud dalam ketentuan Bank Indonesia yang berlaku termasuk dalam bentuk surat utang konversi (convertible bonds) dengan opsi saham (equity options) atau jenis transaksi tertentu yang berakibat bank syariah memiliki atau akan memiliki saham pada perusahaan nasabah.

8. Transaksi rekening administrasi yaitu komitmen dan kontijensi (off balance

sheet) berdasarkan prinsip syariah yang terdiri atas bank garansi, akseptasi

(endorsemen), irrevocable letter of credit (L/C) dan garansi lain berdasarkan prinsip syariah.

9 . Sertifikasi Wadiah Bank Indonesia (SWBI) yaitu sertifikat yang diterbitkan oleh Bank Indonesia sebagai bukti penitipan dana berjangka pendek dengan prinsip wadiah.

3.5 Populasi dan populasi sasaran

Populasi dalam penelitian ini adalah laporan keuangan PT. BRI Syariah yang disusun dalam bentuk tahunan. Sementara populasi sasaran yang digunakan adalah laporan keuangan selama tiga periode yaitu periode tahun 2008,2009 dan 2010.

3.6 Metode Pengumpulan Data

Pengumpulan data dilakukan melalui pengumpulan data-data sekunder yang diperlukan berupa laporan-laporan yang diplubikasikan oleh Bank Indonesia (BI).

3.7 Teknik Analisis

Metode analisis data yang digunakan dalam penelitian ini adalah analisis deskriptif komparatif. Penganalisisan data dimulai dengan menyajikan laporan keuangan PT. BRI Syariah yang meliputi neraca, laporan laba rugi dan laporan nilai tambah. Dari tiga laporan tersebut kemudian dihitung berapakah perolehan rasio kinerja keuangan PT. BRI Syariah yang terdiri dari ROA, ROE dan rasio total laba per total ktiva produktif, baik yang menggunakan pendekatan laba rugi maupun yang menggunakan pendekatan nilai tambah. Analisis data dilanjutkan dengan membandingkan perolehan rasio dua pendekatan tersebut kemudian diimprentasikan untuk diperoleh pemahaman yang mendalam.

Berikut merupakan perbedaaan dari pendekatan laba rugi dan nilai tambah.

Tabel 3.13

Perbedaan Pendekatan Laba Rugi dan Nilai Tambah

Pendekatan Laba Rugi Pendekatan Nilai Tambah

2.Menyediakan informasi yang berkaitan dengan pengambilan keputusan ekonomi.

3.Melakukan transaksi halal dan haram 4.Laporan keuangan lebih ditujukan pada decision making.

5.Disribusi profit terbatas pada direct

stakeholders.

akuntabilitas (direct

stakeholders,indirect stakeholders dan

kepada Tuhan)

2.Memberikan informasi terhadap perhitungan zakat, pelaksanaan keadilan dan melaporkan kegiatan yang bertentangan dengan syariah. 3.Melakukan transaksi yang halal. 4.Laporan keuangan menekankan pada prinsip full disclosure dengan tujuan pada pertanggungjawaban sosial.

5.Profitabilitas memperhitungkan kontribusi direct stakeholders dan

indirect stakeholders

BAB IV PEMBAHASAN

4.1 Gambaran Umum BRI Syariah

4.1.1 Sejarah Berdirinya BRI Syariah

Bank syariah di Indonesia mendapatkan pijakan yang kokoh setelah adanya deregulasi sektor perbankan pada tahun 1983. Hal ini karena sejak saat itu diberikan keleluasaan penentuan tingkat suku bunga, termasuk nol persen (peniadaan bunga sekaligus). Sungguhpun demikian, kesempatan ini belum termanfaatkan karena tidak diperkenankannya pembukaan kantor bank baru. Hal ini berlangsung sampai tahun 1988 di mana pemerintah mengeluarkan “Paket Oktober ” (PAKT O) 1998 yang me mperkenankan berdirinya bank-bank baru. Kemudian posisi perbankan syariah semakin pasti setelah disahkan Undang-Undang No.7 Tahun 1992, bank diberikan kebebasan untuk menentukan jenis imbalan yang akan diambil dari nasabahnya baik bunga ataupun keuntungan-keuntungan bagi hasil.

yang mengkonversi menjadi cabang syariah tidak lain dikarenakan melihat tingkat kesehatan bank syariah dan juga antusiasme masyarakat, khususnya umat islam. Pola ini menurut catatan Bank Indonesia tahun 2001 telah dilakukan oleh BNI, Bank IFI, dan BPD Jawa Barat. Pada tahun 2002, menyusul Bank Danamon Indonesia, Bank Bukopin, dan BRI. Berlandaskan hukum di atas, tepatnya pada tanggal 12 April 2002, Bank BRI Syariah berdiri dengan mengoperasikan 11 kantor cabang yang tersebar di berbagai kota di antaranya .

Pada tanggal 19 Desember 2007 Bank Rakyat Indonesia melakukan akuisisi terhadap Bank Jasa Arta oleh Bank Rakyat Indonesia, dan kemudian diikuti dengan perolehan ijin dari Bank Indonesia untuk mengubah kegiatan usaha Bank Jasa Arta dari bank umum konvensional menjadi bank umum yang menjalankan kegiatan usaha berdasarkan prinsip syariah pada tanggal 16 Oktober 2008, maka lahirlah Bank umum syariah yang diberi nama PT. Bank Syariah BRI ( yang kemudian disebut dengan nama BRISyariah) pada tanggal 17 November 2008.

Nama BRISyariah dipilih untuk menggambarkan secara langsung hubungan Bank dengan PT. Bank Rakyat Indonesia (Persero) Tbk, selanjutnya disebut Bank Rakyat Indonesia, yang merupakan salah satu bank terbesar di Indonesia. BRISyariah merupakan anak perusahaan dari Bank Rakyat Indonesia yang akan melayani kebutuhan perbankan masyarakant Indonesia dengan menggunakan prinsip-prinsip syariah.

Basir selaku Direktur Utama Bank Rakyat Indonesia dan Bp. Ventje Rahardjo selaku Direktur Utama BRISyariah, sebagaimana akta pemisahan No. 27 tanggal 19 Desember 2008 dibuat di hadapan notaris Fathiah Helmi SH di Jakarta.

Peleburan unit usaha syariah Bank Rakyat Indonesia ke dalam BRISyariah ini berlaku efektif pada tanggal 1 Januari 2009. Adapun yang menjadi pemegang saham BRISyariah adalah :

1. PT. Bank Rakyat Indonesia (Persero) Tbk, sebesar 99,99967% 2. Yayasan kesejahteraan pekerja BRI sebesar 0,00033%

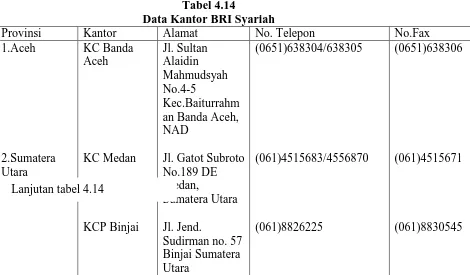

Sekarang BRISyariah tersebar di 18 propinsi di Indonesia dengan memiliki 1 kantor pusat,19 kantor cabang dan 33 kantor cabang pembantu. Berikut merupakan keterangan alamat kantor BRISyariah berdasarkan data yang tersedia.

Tabel 4.14

Data Kantor BRI Syariah

Provinsi Kantor Alamat No. Telepon No.Fax

1.Aceh

Jl. Gatot Subroto No.189 DE Medan,

Sumatera Utara Jl. Jend.

3.Sumatera Jl. Sudirman No. 31 A & B The D Tanjung Priok Jakarta Utara

Ruko Beoulevard Barat blok LA1

b.Jakarta Blok G-H Jakarta Selatan

Jl Raya Pasar Minggu No 6i-j Rt 12 Rw 01 Jakarta

Jl. Cileduk Raya No.25,

Jl. Raya Lapangan Tembak Rt. 006

Jl. Palmerah Barat no. 32F Rt.001 Rw. 003 Grogol Utara Jakarta Barat

Komplek Graha Arteri Mas No.2

d.Jakarta

(Arteri Jl. Panjang No. 68 Kedoya) Jakarta Barat

JL. Abdul Muis No 2-4

b.Cirebon

Jl. Siliwangi No. 181 Kel.

Jl Setiabudhi No. 146 bandung

j.Citarum Depok Jawa Barat

Jl. Taman

Jl. Akhmad Yani 125B-3, Kudus Jawa Tengah

Jl. Jend. Sudirman No. 393

Purwokerto

Jl. Jend. Sudirman No. 393

Purwokerto

Jl. Jend. Sudirman No 38

13.Jawa

Jl Raya Gubeng No. 40 Surabaya

Jl. Raya Rungkut Kidul industri No.41 Surabaya

Bukit Darmo Boulevard 2B Surabaya

Jl. Jenggolo No. 84 Sidoarjo

Jl. Kawi No. 37 Kel. Bareng Kec. Klojen Malang No.31 Kel. Kebun Bunga, Kec. Banjarmasin Timur, Banjarmasin

(031)5021233 / 5036644

barat 206 A Pontianak Kalimantan Barat

Jl. Gusti Sulung Lelanang, Komp.

Jl. Akhmad Yani No. 1A Gunung Sari Balikpapan Kalimantan Timur

Jl. Arief Rate No.12 Makassar

Jl. Pejanggih No. 47E Mataram

Sumber : www.brisyariah.co.id

4.1.2 Tujuan Didirikan BRI Syariah

Tugas utama unit usaha syariah Bank BRI adalah merencanakan, mengorganisasikan, mengembangkan usaha perbankan berdasarkan prinsip syariah dalam rangka meningkatkan bisnis BRI secara keseluruhan sekaligus melakukan pembinaan dan pengawasan terhadap kantor cabang BRI Syariah berdasarkan strategi yang telah ditetapkan secara global. Berdirinya Bank BRI Syariah dapat dikatakan bertujuan untuk :

1. Memenuhi kebutuhan jasa perbankan bagi masyarakat yang tidak dapat menerima konsep bunga, khususnya di daerah Yogyakarta dan sekitarnya.

2. Terciptanya dual banking system di Indonesia, yang mengakomodasikan baik perbankan konvensional maupun syariah yang melahirkan kompetisi sehat dan perilaku bisnis berdasarkan nilai-nilai moral, meningkatkan market disciplines, dan pelayanan bagi masyarakat.

3. Mengurangi risiko sistemik dari kegagalan sistem keuangan di Indonesia,karena pengembangan bank syariah sebagai alternatif dari bank konvensional akan memberikan penyebaran risiko.

4.1.3 Visi dan Misi

Visi dari BRI Syariah Menjadi bank ritel modern terkemuka dengan ragam layanan finansial sesuai kebutuhan nasabah dengan jangkauan termudah,untuk kehidupan yang lebih bermakna.

Sedangkan misi dari Bank BRI Syariah adalah :

2. Menyediakan produk dan layanan yang mengedepankan etika sesuai dengan prinsip - prinsip Syariah;

3. Menyediakan aksesibilitas ternyaman melalui berbagai sarana kapanpun, dimanapun;

4. Memungkinkan setiap individu untuk dapat meningkatkan kualitas hidup dan ketentraman pikiran.

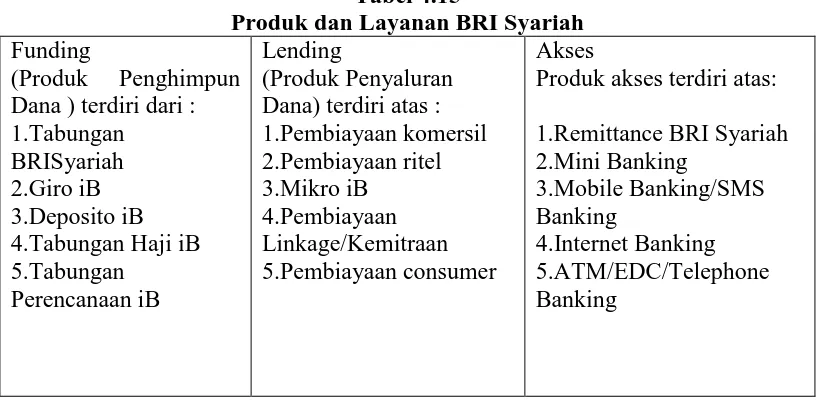

D. Produk dan Layanan

BRISyariah menitikberatkan pada individu dan bisnis wirausaha kecil dan menengah dengan menyediakan serangkaian produk dan jasa perbankan berbasis Syariah bagi kedua segmen tersebut, yang terdiri dari 3 (tiga) kategori :

Tabel 4.15

Produk dan Layanan BRI Syariah

Funding 4.Tabungan Haji iB 5.Tabungan

Perencanaan iB

Lending

(Produk Penyaluran Dana) terdiri atas : 1.Pembiayaan komersil

Produk akses terdiri atas: 1.Remittance BRI Syariah 2.Mini Banking

Sumber : www.brisyariah.co.id

4.2.1 Kinerja Keuangan BRI Syariah

BRI Syariah pada awal berdirinya merupakan unit usaha Bank Rakyat Indonesia yang selanjutnya disebut dengan BRI dari tahun 2002 sampai dengan akhir tahun 2007. Kemudian, pada tanggal 19 Desember 2007 BRI melakukan akuisisi pada PT. Bank Jasa Artha dan selanjutnya diikuti dengan perolehan ijin dari Bank Indonesia untuk mengubah kegiatan usaha Bank Jasa Arta dari bank umum konvensional menjadi bank umum yang menjalankan kegiatan usaha berdasarkan prinsip syariah pada tanggal 16 Oktober 2008, maka lahirlah Bank umum syariah yang diberi nama PT. Bank Syariah BRI ( yang kemudian disebut dengan nama BRISyariah) pada tanggal 17 November 2008.

Pada akhir tahun 2008, laporan keuangan laba rugi BRISyariah sebagai suatu bank umum syariah mengalami kerugian sebesar 50.894(dalam jutaan rupiah). Namun untuk pencapaian pada tahun 2009 dan 2010, BRI Syariah mendapatkan hasil positif dengan laba sebesar 16,216(dalam jutaan rupiah) untuk tahun 2009 dan laba sebesar 14,852(dalam jutaan rupiah) untuk tahun 2010. Kinerja keuangan syariah juga memberikan hasil positif terhadap peningkatan aset yang berawal dari 1 triliun pada tahun 2008 dan mencapai 6,5 triliun pada akhir tahn 2010. Hal ini tentu saja merupakan hasil yang cukup memuaskan dimana BRI Syariah masih dapat dikatakan sebagai suatu bank umum syariah yang baru mandiri.