i

PENGARUH PRICE ERNING RATIO, PRICE TO BOOK

VALUE, DAN EARNING PER SHARE TERHADAP

RETURN SAHAM PADA PERUSAHAAN

MANUFAKTUR YANG TERDAPAT

DI BURSA EFEK INDONESIA

OLEH

RONI HERIANTO HARIANJA

100522161

PROGRAM STUDI AKUNTANSI

DEPARTEMEN AKUNTANSI

FAKULRAS EKONOMI

UNIVERSITAS SUMATERA UTARA

MEDAN

ii ABSTRAK

Penelitian ini dilakukan untuk menguji pengaruh variabel Price to Book Value (PBV), Price Earning Ratio (PER) dan Earning per share (EPS) terhadap return saham.

Desain penelitian yang digunakan adalah desain penelitian perbandingan dua rata-rata dari dua populasi. Populasi dalam penelitian ini berjumlah 32 perusahaan manufaktur yang terdaftar di BEI pada periode 2008-2010 dan yang menjadi sampel penelitian berjumlah 16 perusahaan. Metode purposive sampling digunakan dalam pemilihan sampel. Jenis data dalam penelitian ini adalah data sekunder yang diperoleh dari website BEI yadan dari Indonesia Capital Market Directory (ICMD). Metode pengumpulan data yang digunakan adalah studi dokumentasi. Variabel yang digunakan dalam penelitian ini adalah PER, PBV, EPS, dan Return saham. Teknik analisa yang digunakan adalah analisis regresi berganda dan uji hipotesis menggunakan uji t secara parsial, uji F secara simultan dengan level of significance 5%.

Secara parsial bahwa variabel Price Earning Ratio (PER) Earning Per Share (EPS) tidak berpengarug terhadap return saham sehingga variable ini tidak akan bermanfaat untuk memprediksi ruturn saham. Sehingga perusahaan perlu memperhatikan factor-faktor lain untuk memprediksi bessrnya return saham. Sedangkan untuk variable Price to Book Value (PBV) memiliki pengaruh yang signifikan terhadap return saham,

Kata Kunci: Price to Book Value (PBV), Price Earning Ratio (PER), Earning Per Share (EPS) dan return saham

iii ABSTRACT

This research was conducted to examine the effect of variable Price to Book Value (PBV), Price Earning Ratio (PER) and Earning per share (EPS) of the stock return.

The design study is a comparison of two research designs the average of the two populations. The population in this study are 32 manufacturing companies listed on the Stock Exchange in the period 2008-2010 and a sample of the study amounted to 16 companies. Purposive sampling method used in the selection of the sample. The type of data in this study is a secondary data obtained from the IDX website www.idx.co.id and from Indonesia Capital Market Directory (ICMD). Data collection method used was the study documentation. The variables used in this study is PER, PBV, EPS, and return the stock. Analytical technique used is multiple regression analysis and hypothesis testing using t-test partially, F test simultaneously with the level of significance of 5%.

Partially that variable Price Earning Ratio (PER) Earning Per Share (EPS) berpengarug not to stock return that variable will not be useful for predicting the stock ruturn. So the company needs to consider other factors to predict stock returns bessrnya. As for the variable Price to Book Value (PBV) has a significant effect on stock returns,

Keywords: Price to Book Value (PBV), Price Earning Ratio (PER), Earning Per Share (EPS) and stock returns

iv KATA PENGANTAR

Puji dan syukur penulis ucapkan atas kehadirat Tuhan Yang Maha Esa yang

telah melimpahkan berkat, rahmat, petunjuk, dan karunia-Nya, sehingga skripsi

dengan judul “Pengaruh Price Earning Ratio (PER), Price to Book Value (PBV), dan Earning Per Share (EPS) Terhadap Return Saham Pada Perusahaan Manufaktur Yang Terdaftar di Bursa Efek Indonesia” dapat diselesaikan dengan baik dan lancar dalam rangka memenuhi salah satu syarat untuk memperoleh gelar

Sarjana Ekonomi dari Program S1 Akuntansi Fakultas Ekonomi Universitas

Sumatera Utara.

Selama proses penyusunan skripsi ini, saya telah memperoleh bimbingan,

semangat, nasihat, dan bantuan baik secara moril maupun materiil dari berbagai

pihak. Pada kesempatan ini saya ingin menyampaikan ucapan terima kasih kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak

Ismail, MM, Ak selaku Ketua dan Sekretaris Program Studi S1 Akuntansi

Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapa

telah meluangkan waktu, pikiran, dan tenaga sehingga saya dapat

menyelesaikan skripsi ini.

v

4. I

segala masukan dan saran.

5. Kedua orang tua saya, M. Harianja dan N br Marpaung, dan saudara-saudara

saya yang selama ini senantiasa melimpahkan cinta dan kasih sayangnya serta

selalu mendoakan dan mendukung saya dalam penyelesaian skripsi ini.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna. Oleh karena

itu, saya mengharapkan kritik dan saran yang membangun demi

kesempurnaan skripsi ini.

Medan, 13 Februari 2013 Peneliti

Roni H Harianja NIM 100522161

vi

BAB II TINJAUAN PUSTAKA 2.1. Landasan Teori ... 7

2.1.1. Pasar modal ... 7

2.1 2. Investasi ... 8

2.1.3. Laporan Keuangan ... 10

2.1.4. Karakteristik Informasi Akuntansi ... 12

2.1.5. Price Earning Ratio (PER) ... 13

2.1.6. Prive to BookValue (PBV) ... 13

2.1.7. Earning Per Share (EPS) ... 14

2.1.8. Return Saham ... 15

2.1.9. Saham ... 16

2.1.10. Analisis Tingkat Keuntungan Investasi ... 20

2.2. Tinjauan Penelitian Terdahulu ... 24

2.3. Kerangka Konseptual ... 26

2.4. Hipotesis ... 27

BAB III METODE PENELITIAN 3.1. Jenis Data dan Sumber Data ... 28

3.2. Populasi dan Sampel Penelitian ... 28

3.3. Metode Pengumpulan data ... 29

3.4. Defenisi Operasional Variabel ... 30

3.4.1. Variabel Dependen ... 30

3.4.2. Variabel Independen ... 31

3.5. Metode Analisis ... 32

3.5.1. Uji Asumsi Klasik ... 33

3.5.1.1. Uji Normalitas ... 33

vii

3.5.1.2. Uji Multikolinieritas ... 34

3.5.1.3. Uji Heteroskedastisitas ... 35

3.5.1.4. Uji Autokorelasi ... 36

3.5.1.5. Koefisien Determinasi (R2) ... 37

3.5.2. Uji Hipotesis ... 38

3.5.2.1. Uji T Statistik ... 38

3.5.2.2. Uji F Statistik ... 39

3.5.2.3. Model Persamaan Regresi Linear Berganda ... 39

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Prosedur Pemilihan Sampel Penelitian ... 41

4.2. Hasil penelitian ... 44

4.2.1. Statistik Deskriptif Variabel Penelitian ... 44

4.2.2. Uji Asumsi Klasik ... 46

4.2.2.1. Uji Normalitas Data ... 46

4.2.2.2. Uji Multikolonieritas ... 49

4.2.2.3. Uji Autokorelasi ... 51

4.2.2.4. Uji Heterokedastisitas ... 52

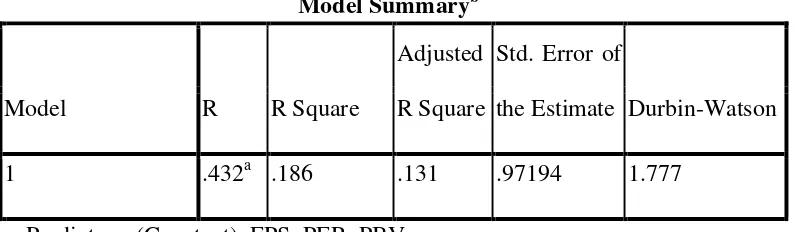

4.2.2.5. Koefisien Determinasi ... 53

4.2.3. Pengujian Hipotesis Penelitian ... 54

4.2.3.1. Persamaan Regresi Linear Berganda ... 54

4.2.3.2. Uji Signifikan Simultan (Uji F) ... 56

4.2.3.3. Uji Signifikan Parsial (Uji t) ... 57

4.3. Pembahasan hasil Penelitian ... 60

BAB V KESIMPULAN 5.1. Kesimpulan ... 64

5.2. Keterbatasan Penelitian ... 65

5.3. Saran ... 65

DAFTAR PUSTAKA ... 67

viii DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Tinjauan Penelitian Terdahulu ... 24

4.1 Proses Pengambilan Sampel ... 42

4.2 Nama Sampel Penelitian ... 43

4.3 Descriptive Statistics ... 44

4.4 Hasil Uji Normalitas ... 47

4.5 Hasil Uji Multikolonieritas ... 50

4.6 Hasil Uji Autokorelaasi ... 51

4.7 Koefisien Determinasi ... 53

4.8 Hasil Analisa Regresi ... 54

4.9 Hasil uji F ... 56

4.10 Hasil Uji t ... 58

ix DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka Konseptual ... 26

4.1 Histogram ... 48

4.2 Grafik normal P-Plot ... 49

4.3 Hasil uji Heteroskedastisitas ... 52

x DAFTAR LAMPIRAN

Nama Judul Halaman

Lampiran 1 Jenis dan Nama populasi Perusahaan ... 70

Lampiran 2 Data variabel ... 72

Lampiran 3 Statistik Deskpriptif ... 75

Lampiran 4 Hasil Uji Normalitas ... 76

Lampiran 5 Hasil Uji Multikolinieritas ... 78

Lampiran 6 Hasil Uji Autokorelasi ... 79

Lampiran 7 Hasil Uji Heteroskeditas ... 81

ii ABSTRAK

Penelitian ini dilakukan untuk menguji pengaruh variabel Price to Book Value (PBV), Price Earning Ratio (PER) dan Earning per share (EPS) terhadap return saham.

Desain penelitian yang digunakan adalah desain penelitian perbandingan dua rata-rata dari dua populasi. Populasi dalam penelitian ini berjumlah 32 perusahaan manufaktur yang terdaftar di BEI pada periode 2008-2010 dan yang menjadi sampel penelitian berjumlah 16 perusahaan. Metode purposive sampling digunakan dalam pemilihan sampel. Jenis data dalam penelitian ini adalah data sekunder yang diperoleh dari website BEI yadan dari Indonesia Capital Market Directory (ICMD). Metode pengumpulan data yang digunakan adalah studi dokumentasi. Variabel yang digunakan dalam penelitian ini adalah PER, PBV, EPS, dan Return saham. Teknik analisa yang digunakan adalah analisis regresi berganda dan uji hipotesis menggunakan uji t secara parsial, uji F secara simultan dengan level of significance 5%.

Secara parsial bahwa variabel Price Earning Ratio (PER) Earning Per Share (EPS) tidak berpengarug terhadap return saham sehingga variable ini tidak akan bermanfaat untuk memprediksi ruturn saham. Sehingga perusahaan perlu memperhatikan factor-faktor lain untuk memprediksi bessrnya return saham. Sedangkan untuk variable Price to Book Value (PBV) memiliki pengaruh yang signifikan terhadap return saham,

Kata Kunci: Price to Book Value (PBV), Price Earning Ratio (PER), Earning Per Share (EPS) dan return saham

iii ABSTRACT

This research was conducted to examine the effect of variable Price to Book Value (PBV), Price Earning Ratio (PER) and Earning per share (EPS) of the stock return.

The design study is a comparison of two research designs the average of the two populations. The population in this study are 32 manufacturing companies listed on the Stock Exchange in the period 2008-2010 and a sample of the study amounted to 16 companies. Purposive sampling method used in the selection of the sample. The type of data in this study is a secondary data obtained from the IDX website www.idx.co.id and from Indonesia Capital Market Directory (ICMD). Data collection method used was the study documentation. The variables used in this study is PER, PBV, EPS, and return the stock. Analytical technique used is multiple regression analysis and hypothesis testing using t-test partially, F test simultaneously with the level of significance of 5%.

Partially that variable Price Earning Ratio (PER) Earning Per Share (EPS) berpengarug not to stock return that variable will not be useful for predicting the stock ruturn. So the company needs to consider other factors to predict stock returns bessrnya. As for the variable Price to Book Value (PBV) has a significant effect on stock returns,

Keywords: Price to Book Value (PBV), Price Earning Ratio (PER), Earning Per Share (EPS) and stock returns

1 BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

Pasar modal merupakan wadah untuk mencari dana bagi perusahaan dan

wadah investasi bagi pemodal untuk memberikan jasanya telah menjembatani

hubungan antara pemilik modal (investor) dengan pencari dana yaitu emiten

(perusahaan yang go public).

Mengingat keadaan perekonomian yang tidak menentu, menjadikan informasi

keuangan penting bagi para pengambil keputusan. Penggunaan informasi keuangan

yang akurat oleh pihak luar (investor, kreditor dan calon kreditor) memiliki peran

yang besar yaitu sebagai dasar pertimbangan apakah investasi yang akan dilakukan

nantinya akan mendapatkan suatu keuntungan selain mengamati pergerakan saham.

Pasar modal memiliki peran penting bagi perekonomian suatu negara karena pasar

modal menjalankan dua fungsi, yaitu pertama sebagai sarana bagi pendanaan usaha

atau sebagai sarana bagi perusahaan untuk mendapatkan dana dari masyarakat

pemodal (investor). Dana yang diperoleh dari pasar modal dapat digunakan untuk

pengembangan usaha, ekspansi, penambahan modal kerja dan lain-lain, kedua pasar

modal menjadi sarana bagi masyarakat untuk berinvestasi pada instrument keuangan

2 Penggunaan informasi keuangan melalui laporan keuangan sebagai hasil dari

sebuah proses akuntansi dalam perusahaan merupakan suatu informasi yang penting

dalam menganalisis keuntungan investasi dalam jangka panjang. Melalui analisis ini

investor akan dapat menilai kemampuan profitabilitas perusahaan, kualitas kinerja

manajemen, serta prospek perusahaan dimasa depan.

Menganalisis laporan keuangan berarti menggali lebih banyak informasi yang

dikandung suatu laporan keuangan. Analisis laporan keuangan merupakan penguraian

pos-pos laporan keuangan menjadi unit-unit informasi yang lebih kecil dan melihat

hubungannya yang bersifat signifikan antara yang satu dengan yang lain. Informasi

tersebut baik kuantitatif maupun kualitatif adalah bertujuan untuk mengetahui kondisi

keuangan suatu perusahaan secara lebih jauh. Bagi analis keuangan, laporan

keuangan merupakan suatu alat penting dalam menganalisis rasio keuangan untuk

memprediksi keuntungan investasi dan sebagai alat untuk menghitung rasio keuangan

suatu perusahaan. Dengan demikian diperlukan analisis keuangan tersebut melalui

penilaian dan perhitungan tertentu yang nantinya akan didapatkan apakah analisis

tersebut mempunyai pengaruh yang cukup signifikan dalam memutuskan alternatif

investasi dalam waktu yang cukup panjang.

Kurangnya informasi atas karakteristik informasi akuntansi bagi calon

investor, akan dapat menghasilkan keputusan yang salah. Hal ini dikarenakan calon

investor belum memahami pengaruh atas informasi akuntansi khususnya

variabel-variabel informasi keuangan tersebut dengan keuntungan investasi yang akan

3 menterjemahkan informasi keuangan terhadap kondisi perusahaan dimasa yang akan

datang.

Bagi para investor yang melakukan analisis perusahaan, informasi akuntansi

yang diterbitkan perusahaan sudah cukup menggambarkan perkembangan kondisi

perusahaan selama ini dan apa saja yang telah dicapainya. Dengan analisis terhadap

informasi akuntansi, investor bisa mengetahui perbandingan antara nilai intrinsik

saham perusahaan dibanding harga pasar saham perusahaan bersangkutan, dan atas

dasar perbandingan tersebut investor akan bisa membuat keputusan apakah membeli

atau menjual saham yang bersangkutan untuk memperoleh keuntungan.

Berdasarkan penelitian Machfoedz (1994) bahwa dengan menggunakan rasio

keuangan yang signifikan untuk prediksi laba masa mendatang antara lain, pada

kategori solvabilitas adalah rasio aktiva tetap terhadap jumlah utang, kategori

profitabilitas adalah rasio laba kotor terhadap penjualan, dan kategori leverage adalah

rasio utang terhadap modal.

Penelitian sebelumnya yang dilakukan oleh Raharjo (2005) yang meneliti

pengaruh kinerja keuangan terhadap return saham pada perusahaan LQ 45 dengan

periode pengamatan tahun 2000 sampai tahun 2003. Dalam penelitiannya ditemukan

bahwa Return On Assets (ROA) dan Return On Equity (ROE) memiliki pengaruh signifikan terhadap return saham. Sedangkan Price to Book Value (PBV) tidak berpengaruh signifikan terhadap return. Sedangkan penelitian yang dilakukan oleh

Basuki (2006) mengenai pengaruh rasio-rasio keuangan terhadap return saham pada

4 tahun, tahun 2003. Dari penelitiannya ditemukan bahwa Return On Assets (ROA),

Return On Equity (ROE), dan Price to Book Value (PBV) tidak mempunyai pengaruh yang signifikan terhadap return saham.

Sedangkan, penelitian yang dilakukan oleh Juanda (2003) tentang pengaruh

informasi akuntansi terhadap prediksi keuntungan investasi bagi investor di pasar

modal, disimpulkan bahwa Price Earning Ratio (PER) dan Return On Investment

(ROI) mempunyai pengaruh yang signifikan terhadap dividend yield, sedangkan Return On Equity (ROE), Price to Book Value (PBV) dan Operating Profit Margin tidak mempunyai pengaruh signifikan terhadap dividend yield.

Penelitian yang dilakukan oleh Debora Santosa dalam Aminatuzzahra (2010)

yang meneliti tentang pengaruh Current Ratio, Total Asset Turnover, dan Debt To

Equity (DER) terhadap return saham di perusahaan manufaktur menyimpulkan

bahwa Total Asset Turnover memiliki pengaruh yang signifikan terhadap return

saham dan Current Ratio dan Debt To Equity Ratio tidak memiliki pengaruh yang signifikan terhadap return saham. Sedangkan Aminatuzzahra (2010) yang juga

meneliti tentang pengaruh Debt To Equity Ratio terhadap return saham di perusahaan

manufaktur menyimpulkan bahwa DER memiliki pengaruh yang signifikan terhadap

return saham. Adanya berbagai perbedaan hasil penelitian sebelumnya mendorong penulis melakukan penelitian dengan judul “Pengaruh Price Earning Ratio (PER),

Price to Book Value (PBV), dan Earning Per Share (EPS) Terhadap Return

5 1.2. Perumusan Masalah

Rumusan masalah penelitian ini adalah:

1. Apakah secara simultan terdapat pengaruh Price Earning Ratio (PER),

Price to Book Value (PBV), dan Earning Per Share (EPS) terhadap return saham pada perusahaan manufaktur yang terdapat di bursa efek Indonesia.

2. Apakah secara parsial terdapat pengaruh Price Earning Ratio (PER)

terhadap return saham pada perusahaan manufaktur yang terdapat di bursa

efek Indonesia.

3. Apakah secara parsial terdapat pengaruh Price to Book Value (PBV)

terhadap return saham pada perusahaan manufaktur yang terdapat di bursa

efek Indonesia.

4. Apakah secara parsial terdapat pengaruh Earning Per Share (EPS)

terhadap return saham pada perusahaan manufaktur yang terdapat di bursa

efek Indonesia.

1.3. Tujuan Penelitian

Adapun tujuan penelitian ini adalah:

1. Untuk mengetahui apakah pengaruh Price Earning Ratio (PER), Price to

Book Value (PBV), dan Earning Per Share (EPS) terhadap return saham berpengaruh secara simultan pada perusahaan manufaktur yang terdapat di

6 2. Untuk mengetahui apakah pengaruh Price Earning Ratio (PER) terhadap

return saham berpengaruh secara parsial pada perusahaan manufaktur yang terdapat di bursa efek Indonesia.

3. Untuk mengetahui apakah pengaruh Price to Book Value (PBV) terhadap

return saham berpengaruh secara parsial pada perusahaan manufaktur yang terdapat di bursa efek Indonesia.

4. Untuk mengetahui apakah pengaruh Earning Per Share (EPS) terhadap

return saham berpengaruh secara parsial pada perusahaan manufaktur yang terdapat di bursa efek Indonesia.

1.4. Manfaat Penelitian

yang diharapkan dari penelitian ini adalah:

1. Bagi investor, hasil penelitian ini dapat memberikan acuan pengambilan keputusan

investasi terkait dengan pengaruh informasi keuangan terhadap return saham.

2. Bagi akademisi, penelitian ini dapat menjadi bahan referensi untuk

penelitian-penelitian selanjutnya yang berkaitan dengan pengaruh informasi keuangan

terhadap return saham.

3. Bagi penulis dan pembaca, dapat menjadi sarana untuk mengembangkan wawasan,

7 BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori 2.1.1. Pasar Modal

Pasar modal adalah suatu pasar di mana dana-dana jangka panjang baik utang

maupun modal sendiri diperdagangkan. Dana jangka panjang yang diperdagangkan

tersebut diwujudkan dalam surat-surat berharga yang memiliki jatuh tempo lebih dari

satu tahun. Dana jangka panjang berupa utang yang diperdagangkan biasanya

obligasi (bond), dan dana jangka panjang yang berupa modal sendiri yakni saham biasa (common stock) dan saham preferen (preferen stock).

Menurut Husnan (2001) secara formal pasar modal dapat didefinisikan sebagai pasar untuk berbagai instrument keuangan (atau sekuritas) jangka panjang

yang bisa diperjual belikan, baik dalam bentuk utang ataupun modal sendiri, baik

yang diterbitkan oleh pemerintah, public authorities, maupun perusahaan swasta.

Husnan (2001) juga berpendapat bahwa pasar modal memiliki beberapa daya tarik,

yakni pertama pasar modal diharapkan akan dapat menjadi alternative penghimpunan

dana selain perbankan. Kedua, pasar modal memungkinkan para pemodal mempunyai

berbagai investasi yang sesuai dengan preferensi mereka. Pemodal (investor) dapat

memilih investasi sesuai dengan risiko yang dapat ditanggung dan tingkat keuntungan

8 Pasar modal dapat berfungsi sebagai lembaga perantara. Fungsi ini

menunjukkan peran penting pasar modal dalam menunjang perekonomian karena

pasar modal dapat menghubungkan pihak yang membutuhkan dana dengan pihak

yang mempunyai kelebihan dana. Menurut Tandelilin (2001) Selain itu, pasar modal

memdorong terciptanya alokasi dana yang efisien, karena dengan adanya pasar modal

maka pihak yang kelebihan dana (investor) dapat memilih alternative investasi yang

memberikan return yang paling optimal .

2.1.2. Investasi

Investasi adalah komitmen atas sejumlah dana atau sumberdaya lainnya yang

dilakukan pada saat ini, dengan tujuan memperoleh sejumlah keuntungan dimasa

datang. Investasi bisa berkaitan dengan berbagai aktivitas. Menurut Tandelilin

(2001: 3) “Menginvestasikan sejumlah dana pada asset riil (tanah, emas, mesin atau

bangunan), maupun asset finansial (deposito, saham ataupun obligasi) merupakan

aktivitas investasi yang umum dilakukan”.

Menurut Halim (2003) “investasi pada hakikatnya merupakan penempatan

sejumlah dana pada saat ini dengan harapan untuk memperoleh keuntungan dimasa

mendatang”. Selanjutnya menurut Halim umumnya investasi dibedakan menjadi dua,

yaitu: investasi pada asset finansial dan investasi pada asset riil. Investasi pada asset

riil diwujudkan dalam bentuk pembelian asset produktif, pendirian pabrik,

pembukaan pertambangan, pembukaan perkebunan, dan lainnya. Investasi pada asset

9 pasar uang, dan lainnya. Investasi pada pasar modal, misalnya berupa saham,

obligasi, waran, opsi dan lainnya.

Tandelilin, (2001) mengemukakan salah satu alasan mengapa seseorang

melakukan investasi yakni untuk mendapatkan kehidupan yang lebih layak dimasa

datang. “seseorang yang bijaksana akan berpikir bagaimana meningkatkan taraf

hidupnya dari waktu ke waktu atau setidaknya berusaha bagaimana mempertahankan

tingkat pendapatannya yang ada sekarang agar tidak berkurang dimasa akan datang.”

Dengan demikian return dapat menjadi alasan investasi.

Tandelilin (2001) selanjutnya mengemukakan bahwa “return merupakan satu

faktor yang memotivasi investor berinvestasi dan juga imbalan atas keberanian

investor menanggung risiko atas investasi yang dilakukannya”. Dengan berinvestasi

seseorang dapat memaksimalkan return, namun tanpa melupakan

faktor risiko investasi yang harus dihadapinya.

Menurut Tandelilin (2001) hal mendasar dalam proses keputusan investasi

adalah “pemahaman hubungan antara return yang diharapkan dan risiko suatu

investasi merupakan hubungan yang searah dan linear, yang berarti semakin besar

10 2.1.3. Laporan keuangan

Laporan keuangan (financial statement) merupakan ikhtisar mengenai

keadaan keuangan suatu perusahaan pada suatu saat tertentu. Laporan keuangan

terdiri dari neraca, laporan laba rugi, laporan perubahan modal, laporan arus kas, dan

catatan atas laporan keuangan.

Menurut Myer dalam Munawir (2004 : 5) yang dimaksud dengan laporan keuangan adalah dua daftar yang disusun oleh akuntan pada akhir periode untuk suatu perusahaan. Kedua daftar itu adalah daftar neraca atau daftar posisi keuangan dan daftar pendapatan atau daftar rugi – laba. Pada waktu akhir – akhir ini sudah menjadi kebiasaan bagi perseroan – perseroan untuk menambahkan daftar ketiga yaitu daftar surplus atau daftar laba yang tidak dibagikan.

Menurut Ikatan Akuntan Indonesia (2002 : paragraf 2) disebutkan bahwa Laporan keuangan merupakan bagian dari proses pelaporan keuangan. Laporan keuangan yang lengkap biasanya meliputi neraca, laporan laba rugi, laporan perubahan posisi keuangan ( yang dapat disajikan dalam berbagai cara misalnya, sebagai laporan arus kas, atau laporan arus dana), catatan dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan. Di samping itu juga termasuk skedul dan informasi tambahan yang berkaitan dengan laporan tersebut, misalnya informasi keuangan segmen industri dan geografis serta pengungkapan pengaruh perubahan harga.

Menurut Riyanto (2001:327).Laporan keuangan memberikan ikhtisar mengenai keadaan finansial suatu perusahaan dimana neraca (balance sheet) mencerminkan nilai aktiva, hutang dan modal sendiri pada suatu saat tertentu dan laporan laba rugi ( income statement) mencerminkan hasi – hasil yang dicapai selama periode tertentu biasanya dalam satu tahun.

Menurut Munawir (2004:2): ” Laporan keuangan pada dasarnya adalah hasil

dari proses akuntansi yang dapat dipergunakan sebagai alat untuk berkomunikasi

antara data keuangan atau aktivitas suatu perusahaan dengan pihak pihak yang

11 Dari pengertian – pengertian diatas dapat diambil kesimpulan bahwa laporan

keuangan adalah hasil dari proses akuntansi yang disusun pada akhir periode yang

berisi data dan informasi keuangan berupa neraca, laporan laba rugi, laporan

perubahan posisi keuangan, dan catatan atas laporan keuangan yang dapat digunakan

sebagai alat komunikasi dengan pihak – pihak yang berkepentingan

Tujuan laporan keuangan adalah menyediakan informasi yang menyangkut

posisi keuangan, kinerja, serta perubahan posisi keuangan suatu perusahaan yang

bermanfaan bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi.

Laporan keuangan juga menunjukkan apa yang telah dilakukan manajemen

(stewardship), atau pertanggungjawaban manajemen atas sumber daya yang dipercayakan kepadanya.

Menurut Standar Akuntansi Keuangan dalam Sawir (2005:2), tujuan laporan keuangan adalah sebagai berikut:

a. Menyediakan informasi yang menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambil keputusan ekonomi.

b. Laporan keuangan disusun untuk memenuhi kebutuhan bersama oleh sebagian besar pemakainya, yang secara umum menggambarkan pengaruh keuangan dari kejadian masa lalu.

12 2.1.4. Karakteristik Informasi Akuntansi

Informasi akuntansi dalam penelitian ini adalah informasi yang disediakan

melalui pelaporan keuangan dan berbagai penjelasan yang digunakan sebagai

laporan. Informasi akuntansi yang merupakan kategori informasi akuntansi keuangan

ini merupakan informasi yang dipergunakan oleh pihak eksternal perusahaan seperti

investor, dan kreditur yang ada dan yang potensial serta pemakai lainnya. Oleh

karena itu, dalam penyusunannya harus memenuhi standar yang telah ditetapkan yaitu

standar akuntansi keuangan.

Pada awal perkembangan akuntansi, laporan keuangan ditujukan untuk

penghitungan dan penyajian laba bersih usaha melalui aturan realisasi serta penetapan

beban dan pendapatan, dan untuk penghitungan neraca yang menghubungkan periode

berjalan dengan periode mendatang. pada tingkat semantik, terjadi pergeseran tujuan

akuntansi yaitu penyediaan laporan keuangan yang dapat digunakan untuk mengukur

suatu obyek dan kejadian yang mempunyai rujukan dengan dunia usaha. Untuk itu

laba dikaitkan dengan prestasi perusahaan, atau laba sebagai ukuran efisiensi

manajemen perusahaan. Pada tahap ini laba sebagai indikator suatu fenomena

ekonomi yaitu efisiensi, dan bahkan mengarah untuk pengambilan keputusan. Pada

tahap dimana laporan keuangan memberikan dampak terhadap perilaku pemakai,

13 2.1.5. Price Earnings Ratio (PER)

Harga pasar saham biasa dapat dinyatakan sebagai kelipatan laba untuk

mengevaluasi daya tarik saham biasa sebagai suatu investasi. Pengukuran ini disebut

sebagai rasio harga terhadap laba (Price Earning Ratio) dan dihitung dengan

membagi antara harga pasar per lembar saham dengan laba tahunan per lembar

saham. Sebagai pengganti penggunaan rata-rata nilai pasar untuk periode yang

tercakup oleh laba yang bersangkutan, biasanya digunakan nilai pasar yang terakhir.

Semakin rendah rasio harga terhadap laba (PER) akan semakin menarik investas

tersebut.

Dirumuskan dengan:

���= Harga per lembar saham (������������)

Laba per lembar saham (������������ℎ���)

2.1.6. Price to Book Value

Robert Ang (1997) secara sederhana menyatakan bahwa Price to Book Value

(PBV) merupakan rasio pasar (market ratio) yang digunakan untuk mengukur kinerja

harga pasar saham terhadap nilai bukunya. Price to Book Value (PBV) ditunjukkan

dengan perbandingan antara harga saham terhadap nilai buku dihitung sebagai hasil

dari ekuitas pemegang saham dengan jumlah saham yang beredar.

Secara matematis Price to Book Value dapat dirumuskan sebagai berikut :

��� = Harga per lembar saham (������������)

14 Menurut Ang (1997) Rasio ini menunjukkan seberapa jauh sebuah perusahaan

mampu menciptakan nilai perusahaan relatif terhadap jumlah modal yang

diinvestasikan, sehingga semakin tinggi rasio Price to Book Value (PBV) yang

menunjukkan semakin berhasil perusahaan menciptakan nilai bagi pemegang saham.

Price to Book Value adalah angka rasio yang menjelaskan seberapa kali seorang investor bersedia membayar sebuah saham untuk setiap nilai buku per sahamnya.

Perusahaan yang aktifitasnya berjalan dengan baik, umumnya memiliki rasio PVB

mencapai di atas satu (>1), yang menunjukkan bahwa nilai pasar saham lebih besar

dari nilai bukunya. Semakin besar rasio PBV semakin tinggi perusahaan dinilai oleh

para pemodal (investor) relatif dibandingkan dengan dana yang telah ditanamkan di

perusahaan.

2.1.7. Earning Per Share (EPS)

Earning Per Share (EPS) merupakan ukuran penting yang digunakan untuk mengukur kinerja perusahaan. Earning Per Share (EPS) adalah keuntungan

perusahaan yang bisa dibagikan kepada pemegang saham. Tapi dalam prakteknya,

tidak semua keuntungan ini dapat dibagikan, ada sebagian yang ditahan sebagai laba

ditahan. Menurut Ang (1997), Earning Per Share (EPS) merupakan perbandingan

antara laba bersih setelah pajak pada satu tahun buku dengan jumlah saham yang

diterbitkan.

Secara matematis Earning Per Share (EPS) dapat dirumuskan sebagai berikut

15

���= laba bersih setelah pajak

jumlah lembar saham yang beradar

Kemampuan sebuah perusahaan dalam menghasilkan laba bersih dalam per

lembar saham merupakan indikator fundamental keuangan perusahaan yang nantinya

menjadi acuan para investor dalam memilih saham. Oleh karena penilaian yang

akurat dan cermat bisa meminimalkan resiko sekaligus membantu investor dalam

meraih keuntungan.

2.1.8. Return Saham

Return adalah tingkat pengembalian yang dinikmati oleh investor dari kelebihan investasi yang dilakukan. Tanpa adanya keuntungan yang dapat dinikmati

dari suatu investasi tentunya investor tidak akan mau berinvestasi. Return saham

merupakan salah satu faktor yang memotivasi investor berinvestasi dan juga

merupakan imbalan atas keberanian investor menanggung risiko atas investasi yang

dilakukannya. Suad Husnan (1993) Return saham merupakan selisih antara harga jual atau harga saat ini, dengan harga pembelian atau harga awal periode.

Return dibedakan menjadi return yang telah terjadi (realized return) dan return yang diharapkan (expected return) akan diperoleh investor dimasa mendatang. Return realisasi (realized return) dihitung berdasarkan data historis. Return realisasi penting karena digunakan sebagai salah satu pengukur kinerja dari perusahaan.

16 datang. Menurut Jogiyanto (2003) Return ekspektasi (expected return) adalah return yang diharapkan akan diperoleh oleh investor dimasa mendatang.

2.1.9. Saham

Saham merupakan salah satu efek yang diperdagangkan di pasar moda berupa

surat berharga, yang menyatakan bahwa pemilik saham tersebut adalah juga pemilik

sebagian dari perusahaan. Secara sederhana saham dapat didefinisikan sebagai tanda

penyertaan atau tanda kepemilikan seseorang atau badan usaha pada sebuah

perusahaan.

Saham dapat didefenisikan sebagai tanda penyertaan atau pemilikan seseorang

atau badan dalam suatu perusahaan atau perseroan terbatas. Saham berwujud

selembar kertas yang menerangkan bahwa pemilik kertas adalah pemilik perusahaan

yang menerbitkan surat berharga tersebut. Porsi kepemilikan ditentukan oleh

seberapa besar penyertaan yang ditanamkan di perusahaan tersebut (Darmadji dan

Fakhruddin, 2006:6).

Jenis-jenis Saham Secara umum ada beberapa jenis yang diperdagangkan di

pasar modal, antara lain:

1. Saham Biasa

Menurut Anoraga dan Pakarti (2006:54) saham biasa adalah saham yang tidak

17 deviden hanya jika perusahaan tersebut mengeluarkan pengumuman tentang

pembagian deviden. Jika tidak ada pengumuman, maka pemilik saham biasa

tidak memiliki klaim atas perusahaan meskipun perusahaan pada periode

tersebut mendapat keuntungan. Selanjutnya, pemilik saham biasa memiliki

hak suara pada rapat umum pemegang saham. Apabila terjadi likuidasi atas

perusahaan, pemegang saham biasa memiliki hak atas pembagian kekayaan

setelah kewajiban terhadap kreditor dan pemegang saham preferen dipenuhi.

2. Saham Preferen

Saham preferen adalah saham yang memberikan hak untuk mendapatkan

deviden dan/atau bagian bagian kekayaan pada saat perusahaandilikuidasi

lebih dahulu dari saham biasa. Disamping itu, pemegang saham preferen

memiliki preferensi untuk mengajukan usul pencalonan direksi atau komisaris

perusahaan. Menurut Fakhruddin dan Hadianto (2001:9) saham preferen

merupakan saham yang memiliki karakteristik gabungan antara obligasi dan

saham biasa. Saham preferen serupa dengan saham biasa karena mewakili

kepemilikan ekuitas dan diterbitkan tanpa tanggal jatuh tempo yang tertulis

diatas lembaran saham tersebut serta mendapatkan deviden. Sedangkan

persamaan saham preferen dengan obligasi terletak pada adanya klaim atas

laba dan aktiva perusahaan, devidennya tetap selama masa berlaku saham

18 Manfaat kepemilikan saham adalah apabila seorang investor membeli saham,

maka ia akan menjadi pemilik dan disebut sebagai pemegang saham perusahaan yang

menerbitkan saham tersebut. Sedikit banyaknya jumlah saham yang dibeli akan

menentukan persentase kepemilikan dari investor tersebut. Pembelian saham yang

dilakukan investor tentunya memberikan manfaat. Secara umum terdapat dua faktor

yang yang bisa diperoleh dari pembelian saham,yaitu :

a. Manfaat Ekonomis, meliputi :

1. Deviden (dividen)

pembagian keuntungan yang diberikan perusahaan penerbit saham atas

keuntungan yang dihasilkan perusahaan. Dividen yang dibagikan

perusahaan dapat berupa dividen tunai (cash dividen), yaitu kepada setiap

pemegang saham dividen berupa uang tunai dalam jumlah rupiah tertentu

untuk setiap saham, atau dapat pula berupa dividen saham (stock dividen),

yaitu kepada setiap pemegang saham dividen dalam bentuk saham,

sehingga jumlah saham yang dimiliki investor akan bertambah dengan

adanya pembagian dividen saham tersebut.

2. Capital Gain

keuntungan yang diperoleh investor dari hasil jual beli saham, berupa

selisih antara nilai jual yang lebih tinggi dibandingkan nilai beli yang lebih

19 b. Manfaat Non-Ekonomis

Manfaat non-ekonomis yang bisa diperoleh pemegang saham adalah

kepemilikan hak suara dalam Rapat Umum Pemegang Saham (RUPS) untuk

menentukan jalannya perusahaan. Semakin besar jumlah saham yang dimiliki

investor, maka semakin besar pula hak suaranya dalam RUPS.

Resiko dalam melakukan investasi saham adalah kesenjangan antara hasil

yang diperoleh dengan hasil yang diharapkan. Menurut Tandelilin (2001:47) resiko

investasi dapat diartikan sebagai kemungkinan terjadinya perbedaan antara return

aktual dengan return yang di harapkan. Pembelian surat berharga dari perusahaan

terbuka di pasar modal membutuhkan ketelitian serta kehati-hatian agar risiko dapat

dikendalikan seminim mungkin, karena investasi dalam saham sangat berbeda dengan

investasi yiang tanpa risiko seperti tabungan atau deposito. Investasi saham

menjanjikan keuntungan yang cukup besar, karena itu potensi risiko yang dimiliki

juga cukup besar.

Menurut Tandelin (2001) dalam melakukan investasi, investor dihadapkan

pada beberapa risiko. Risiko tersebut antara lain:

1. Risiko finansial, yaitu risiko yang diderita oleh investor sebagai akibat dari

ketidak mampuan emiten saham memenuhi kewajiban pembayaran deviden

20 2. Risiko pasar, yaitu risiko akibat menumnnya harga pasar secara substansial

baik keseluruhan saham maupun saham tertentu akibat perubahan

manajemen perusahaan atau kebijakan pemerintah.

3. Risiko psikologis, yaitu risiko bagi investor yang bertindak secara

emosional dalam menghadapi perubahan harga saham berdasarkan

optimisme dan pesimisme yang dapat mengakibatkan kenaikan atau

penurunan harga saham

4. Risiko tingkat bunga, yaitu risiko perubahan suku bunga umum yang

mempengaruhi harga surat berharga terutama yang berpenghasilan tetap.

2.1.10. Analisis Tingkat Keuntungan Investasi

Untuk dapat memilih investasi yang aman, diperlukan suatu analisis yang

cermat, teliti, dan didukung oleh data-data yang akurat. Teknik yang benar dalam

analisis akan mengurangi tingkat resiko bagi investor dalam berinvestasi. Mulai dari

yang paling sederhana sampai dengan analisis yang bersifat rumit. Bahkan ada juga

investor yang hanya melihat tren masyarakat secara sepintas, langsung saja

melakukan investasi di instrumen tersebut. Tentu saja hal ini bukan suatu kesalahan,

tetapi alangkah baiknya jika uang atau modal yang diinvestasikan akan menghasilkan

keuntungan yang maksimal dan aman. Ataupun kalau ada resiko, resikonya akan

lebih kecil jika dibandingkan dengan kemungkinan keuntungan yang dapat diraih.

21 yang cukup besar untuk mendapatkan informasi dan analisis yang lebih bersifat

akurat.

Secara umum ada banyak teknik analisis dalam melakukan penilaian

investasi, tetapi yang paling banyak dipakai adalah analisis yang bersifat

fundamental, analisis teknikal, analisis ekonomi dan analisis rasio keuangan (Raharjo

2005).

Analisis fundamental adalah analisis yang berhubungan dengan kondisi

keuangan perusahaan. Dengan analisis ini diharapkan calon investor akan

mengetahui operasional perusahaan yang nantinya menjadi milik investor. Apakah

sehat atau tidak, apakah cukup menguntungkan atau tidak, dan sebagainya. Karena

biasanya nilai suatu saham sangat dipengaruhi oleh kinerja dari perusahaan yang

bersangkutan. Hal ini penting karena nantinya akan berhubungan dengan hasil yang

diperoleh dari investasi dan juga resiko yang akan ditanggung. Data yang dipakai

dalam analisis fundamental menyangkut datadata historis, yaitu data-data masa lalu.

Analisis ini sering disebut dengan company analysis. Didalamnya menyangkut

analisis tentang kekuatan dan kelemahan dari perusahaan, bagaimana kegiatan

operasionalnya, dan juga bagaimana prospeknya dimasa datang.

Analisis teknikal adalah analisis yang cukup sering dipakai oleh calon

investor dan biasanya data yang digunakan dalam analisis ini berupa grafik atau

program komputer. Dari grafik atau program komputer dapat diketahui bagaimana

kecenderungan pasar, sekuritas, atau future komoditas yang akan dipilih dalam

22 jangka menengah tetapi sering juga digunakan untuk menganalisis dalam jangka

panjang, yang didukung juga dengan data-data lain. Teknik ini mengabaikan hal-hal

yang berkaitan dengan posisi keuangan perusahaan. Beberapa analisis teknikal antara

lain grafik sederhana, contohnya adalah Trend (kecenderungan).

Analisis ekonomi analisis yang cukup penting karena sering kali sangat

berpengaruh terhadap analisis efek secara keseluruhan. Untuk melakukan analisis ini

digunakan berbagai indikator yang biasanya juga digunakan oleh pengambil

kebijakan dalam bidang perekonomian. Pertumbuhan ekonomi yang baik secara

umum menunjukkan tingkat perbaikan kesejahteraan masyarakat dan hal ini biasanya

diikuti dengan kegiatan pasar modal yang semakin bergairah. Sebaliknya, kondisi

ekonomi yang lesu akan ditunutkkan juga oleh kegiatan pasar modal yang melemah.

Dalam perkembangannya ternyata perekonomian memiliki kondisi yang kompleks

terhadap kebutuhan manusia yang beranekaragam. Untuk itu diperlukan suatu badan

yang mengatur hubungan perekonomian yang akhirnya dapat mengambil berbagai

kebijakan yang diharapkan dapat mengatur dan menyeimbangkan kehidupan

perekonomian.

Analisis rasio keuangan analisis yang banyak digunakan oleh calon investor.

Sebenarnya analisis ini didasarkan pada hubungan antar pos dalam laporan keuangan

perusahaan yang akan mencerminkan keadaan keuangan serta hasil dari operasional

perusahaan. Rasio keuangan dikelompokkan menjadi lima jenis berdasarkan ruang

23 1. Rasio likuiditas, yang menyatakan kemampuan perusahaan untuk memenuhi

kewajibannya dalam jangka pendek. Rasio ini terbagi menjadi Current

Ratio, Quick Ratio, dan Net Working Capital.

2. Rasio solvabilitas, menunjukkan kemampuan perusahaan dalam memenuhi

kewajiban jangka panjang. Dimana rasio ini terbagi menjadi Debt Ratio,

Debt to Equity Ratio, Long Term Debt to Equity Ratio, Long Term Debt to Capotalization Ratio, Time Interest Earned, Cash Flow Interest Coverage, Cash Flow to Net Income, dan Cash Return on Sales.

3. Rasio aktivitas, menunjukkan kemampuan perusahaan dalam memanfaatkan

harta yang dimilikinya, terbagi menjadi Total Asset Turnover, Fixed Asset

Turnover, Account Receivable Turnover, Inventory Turnover, Average Collection Period, dan Days Sales in Inventory.

4. Rasio rentabilitas, menunjukkan kemampuan dari perusahaan dalam

menghasilkan keuntungan, terbagi menjadi Gross Profit Margin, Net Profit

Margin, Operating Return on Assets, Return on Equity, dan Operating Ratio. 5. Rasio pasar, menunjukkan informasi penting dan diungkapkan dalam basis

per saham, terbagi menjadi Dividend Yield, Dividend per Share, Earning per

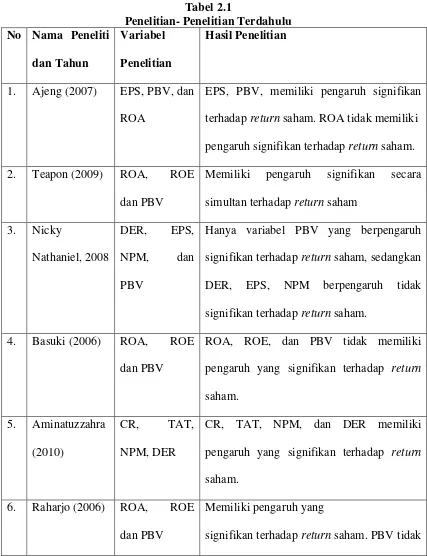

24 2.2. Tinjauan Atas Penelitian Sebelumnya.

Tabel 2.1

EPS, PBV, memiliki pengaruh signifikan

terhadap return saham. ROA tidak memiliki

pengaruh signifikan terhadap return saham.

2. Teapon (2009) ROA, ROE

dan PBV

Memiliki pengaruh signifikan secara

simultan terhadap return saham

3. Nicky

Nathaniel, 2008

DER, EPS,

NPM, dan

PBV

Hanya variabel PBV yang berpengaruh

signifikan terhadap return saham, sedangkan

DER, EPS, NPM berpengaruh tidak

signifikan terhadap return saham.

4. Basuki (2006) ROA, ROE

dan PBV

ROA, ROE, dan PBV tidak memiliki

pengaruh yang signifikan terhadap return

saham.

5. Aminatuzzahra

(2010)

CR, TAT,

NPM, DER

CR, TAT, NPM, dan DER memiliki

pengaruh yang signifikan terhadap return

saham.

6. Raharjo (2006) ROA, ROE

dan PBV

Memiliki pengaruh yang

25 memiliki

pengaruh yang signifikan terhadap return

saham.

7. Juanda (2003) PER, ROI, ROE, PBV

dan OPM

PER dan ROI memiliki

pengaruh yang

signifikan terhadap

return saham.

ROE, PBV, dan OPM

tidak memiliki pengaruh

yang signifikan terhadap)

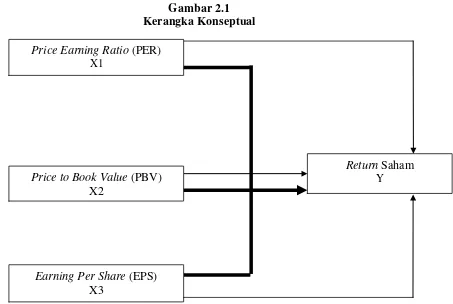

26 2.3. Kerangka Konseptual

Berikut kerangka pikir yang diajukan dalam penelitian ini untuk menguji

pengaruh Price Earning Ratio (PER), Price to Book Value (PBV), dan Debt to Equity

Ratio (DER) secara parsial maupun simultan (secara bersama-sama) terhadap return saham.

Gambar 2.1 Kerangka Konseptual

Sumber : data diolah oleh peneliti

Keterangan:

Pengaruh secara parsial

Pengaruh secara simultan (bersama-sama) Price Earning Ratio (PER)

X1

Price to Book Value (PBV) X2

Return Saham Y

27 2.4. Hipotesis Penelitian

Berdasarkan kerangka pikir, maka diperoleh turunan hipotesis sebagai berikut:

H1 = Price Earning Ratio (PER), Price to Book Value (PBV), dan Earning Per

Share (EPS) berpengaruh signifikan secara simultan terhadap Return Saham

H2 = Price Earning Ratio secara parsial berpengaruh signifikan terhadap Return Saham.

H3 = Price to Book Value secara parsial berpengaruh signifikan terhadap Return Saham.

H4 = Earning Per Share secara parsial berpengaruh signifikan terhadap Return

Saham.

28 BAB III

METODE PENELITIAN

3.1. Jenis Data dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif, yaitu

berupa angka-angka yaitu, data laporan keuangan perusahaan yang menjadi sampel

penelitian periode akuntansi yang berakhir tahun 2008 sampai dengan tahun 2010.

Sumber data yang digunkan dalam penelitian ini adalah data sekunder, yakni

data berupa dokumen dan informasi berhubungan dengan objek penelitian yang

diterbitkan oleh pihak lain dalam hal ini pihak Bursa Efek Indonesia yang diakses

dari situs resmi BE

3.2. Populasi dan Sampel Penelitian

Populasi dalam penelitian ini adalah perusahaan pada sektor manufaktur yang

terdaftar di Bursa Efek Jakarta. Sektor manufaktur dipilih karena dianggap

perusahaan dalam sektor ini tidak terlalu berpengaruh terhadap faktor eksternal sebab

dalam keadaan apapun konsumen terus melakukan pembelian terhadap

produk-produk tersebut. Return saham yang dilaporkan cenderung stabil. Pemilihan sampel

yang akan diuji dalam penelitian ini menggunakan metode purposive sampling yaitu

metode pemilihan sampel yang didasarkan pada beberapa kriteria tertentu. Kriteria

29 1. Perusahaan manufaktur yang menurut klasifikasi Indonesian Capital Market

Directory (ICMD) yang terdaftar di Bursa Efek Jakarta tahun 2008 sampai dengan tahun 2010. Perusahaan termasuk dalam kategori sekto industri barang

konsumsi dan menurut Darmadji dan Fakhruddin (2001), perusahaan yang

bergerak dibidang produk yang sangat dan selalu dibutuhkan masyarakat, tidak

terlalu terpengaruh oleh kondisi ekonomi makro maupun situasi bisnis secara

umum seperti industri barang konsumsi. Selain itu menurut Halim (2003)

perusahaan sector industri barang konsumsi juga termasuk perusahaan yang

memiliki golongan saham yang tidak terpengaruh oleh pergerakan situasi

ekonomi makro atau kondisi bisnis secara umum. Pada saat resesi, harga

saham ini tetap tinggi, sebab perusahaan mampu memberikan deviden yang

tinggi. Emiten saham ini biasanya bergerak dibidang industri yang produknya

benar-benar dibutuhkan konsumen.

2. Perusahaan tidak delisting selama periode pengamatan yakni tahun 2008

sampai tahun 2010.

3. Perusahaan mempublikasikan laporan keuangan secara lengkap selama periode

pengamatan.

3.3Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini dilakukan melalui:

1. Dokumentasi, dengan mengumpulkan data pendukung berupa buku, jurnal,

30 2. Teknik studi pustaka (Library research)

Library research yaitu pengumpulan informasi pada literatur-literatur yang televan dan mendukung materi yang dibahas. Pencarian library research dapat

melalui buku teks/e-book, jurnal/e-journal, karya tulis ilmiah, skripsi, tesis,

distertasi, procedius,catatan hasil seminar,

3.4. Definisi Operasional Variabel dan pengukuran 3.4.1. Variabel Dependen

a) Return Saham. Return Saham adalah tingkat pengembalian hasil yang diperoleh investor dari sejumlah dana yang diinvestasikan pada suatu

periode tertentu yang dinyatakan dalam persentase. Return saham dalam penelitian ini diperoleh dari nilai capital gain.

Dirumuskan sebagai berikut:

����������� =Pt−Pt−1(Pt−1)

Keterangan:

Pt : harga saham pada periode sekarang

31 3.4.2. Variabel Independen

a). Price Earnings Ratio (PER)

Harga pasar saham biasa dapat dinyatakan sebagai kelipatan laba untuk

mengevaluasi daya tarik saham biasa sebagai suatu investasi. Pengukuran ini

disebut sebagai rasio harga terhadap laba (Price Earning Ratio) dan dihitung

dengan membagi antara harga pasar per lembar saham dengan laba tahunan

per lembar saham. Sebagai pengganti penggunaan rata-rata nilai pasar untuk

periode yang tercakup oleh laba yang bersangkutan, biasanya digunakan nilai

pasar yang terakhir. Semakin rendah rasio harga terhadap laba (PER) akan

semakin menarik investas tersebut.

Dirumuskan dengan:

���= Harga per lembar saham (������������)

Laba per lembar saham (������������ℎ���)

b) Price to Book Value (PBV)

Menurut Ang (1997) secara sederhana menyatakan bahwa Price to Book

Value (PBV) merupakan rasio pasar (market ratio) yang digunakan untuk mengukur kinerja harga pasar saham terhadap nilai bukunya. Price to Book

Value (PBV) ditunjukkan dengan perbandingan antara harga saham terhadap nilai buku dihitung sebagai hasil dari ekuitas pemegang saham dengan jumlah

32 Secara matematis Price to Book Value dapat dirumuskan sebagai

berikut :

��� = Harga per lembar saham (������������)

Nilai buku per lembar saham (�������������ℎ���)

c). Earning Per Share (EPS)

Earning Per Share (EPS) merupakan ukuran penting yang digunakan untuk mengukur kinerja perusahaan. Earning Per Share (EPS) adalah keuntungan

perusahaan yang bisa dibagikan kepada pemegang saham. Tapi dalam

prakteknya, tidak semua keuntungan ini dapat dibagikan, ada sebagian yang

ditahan sebagai laba ditahan.

Secara matematis Earning Per Share (EPS) dapat dirumuskan sebagai

berikut (Soedijono, 1993):

���= laba bersih setelah pajak

jumlah lembar saham yang beradar

3.5. Metode Analisis

Untuk menjawab masalah pokok apakah Price Earning Ratio (PER), Price to

Book Value (PBV), dan Earning Per Share (EPS) memiliki pengaruh yang signifikan terhadap return saham secara parsial dan simultan, maka dilakukan analisis berganda

dengan menggunakan program statistic product and service solution (SPSS) 17 for

33 3.5.1. Uji Asumsi Klasik.

Uji asumsi klasik digunakan untuk mengetahui apakah hasil analisis

regresi linier berganda yang digunakan untuk menganalisis dalam penelitian

ini terbebas dari penyimpangan asumsi klasik yang meliputi uji normalitas,

multikolinieritas, heteroskedastisitas dan autokorelasi. Adapun

masing-masing pengujian tersebut dapat dijelaskan sebagai berikut :

3.5.1.1. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam suatu

model regresi linier variabel terikat dan variabel bebas keduanya

mempunyai distribusi normal atau tidak. Model regresi yang baik

adalah yang memiliki distribusi data normal atau mendekati normal

(Ghozali, 2006). Alat analisis yang digunakan dalam uji ini adalah uji

Kolmogorov – Smimov satu arah atau analisis grafis. Dasar

pengambilan keputusan normal atau tidaknya data yang diolah adalah

sebagai berikut:

a. Jika nilai Z hitung > Z tabel, maka distribusi sampel normal.

34 3.5.1.2. Uji Multikolinieritas

Uji Multikolinieritas bertujuan untuk menguji apakah model

regresi ditemukan adanya korelasi antar variabel bebas (independen).

Model regresi yang baik seharusnya tidak terjadi korelasi di antara

variabel bebas (Ghozali, 2006). Untuk mendeteksi ada atau tidaknya

multikolinieritas dalam model regresi ini adalah dengan menganalisis

matrik korelasi variabel-variabel bebas dan apabila korelasinya

signifikan antar variabel bebas tersebut maka terjadi multikolinieritas.

Seperti yang dijelaskan oleh Ghozali (2006) sebagai berikut :

a. Nilai R2 yang dihasilkan oleh suatu estimasi model regresi

empiris sangat tinggi, tetapi secara individual variabel-variabel

independen banyak yang tidak signifikan mempengaruhi variabel

dependen.

b. Menganalisis matriks korelasi variabel-variabel independen. Jika

antar variabel independen terjadi korelasi yang cukup tinggi

(umumnya > 0,90), maka indikasi terjadi multikolinearitas.

Tidak adanya nilai korelasi yang tinggi antar variabel independen

tidak berarti bebas dan multikolinieritas. Multikolinieritas dapat

terjadi karena kombinasi dua atau lebih variabel independen

c. Multikolinieritas dapat dilihat dari nilai tolerance dan lawannya

35 menunjukkan setiap variabel independen manakah yang

dijelaskan oleh variabel independen lainnya. Tolerance

mengukur variabilitas variabel independen yang terpilih yang

tidak dijelaskan oleh variabel independen lainnya. Jadi nilai

tolerance yang rendah sama dengan VIF yang tinggi. Batasan umum yang digunakan untuk mengukur multikolinieritas adalah

tolerance < 0,1 dan nilai VIF > 10 maka terjadi multikolinieritas.

3.5.1.3. Uji Heteroskedastisitas

Uji Heteroskedastisitas bertujuan untuk menguji apakah dalam

model regresi terjadi ketidaksamaan varians dari residual satu

pengamatan ke pengamatan lain. Jika varians dari satu pengamatan ke

pengamatan yang lain tetap, maka disebut homoskedositas atau tidak

terjadi heteroskedastisitas. Menurut Ghozali (2006) jika varians

berbeda maka disebut heteroskedastisitas. Model regresi yang baik

adalah yang homoskedastisitas atau tidak terjadi heteroskedasitas.

Deteksi ada tidaknya heteroskedastisitas dapat dilakukan

dengan melihat ada tidaknya pola tertentu pada grafik scatterplot

antara SRESID dan ZPRED dimana sumbu Y’ adalah Y yang

diprediksi, dan sumbu X adalah residual (Y prediksi-Y sesungguhnya)

36 dilakukan dengan Uji Glejser. Uji ini mengusulkan untuk meregresi

nilai absolut residual terhadap variabel independen. Jika variabel

independen signifikan secara statistik mempengaruhi variabel

dependen, maka ada indikasi terjadi heteroskedastisitas. Jika

probabilitas signifikansinya di atas tingkat kepercayaan 5%, maka

dapat disimpulkan model regresi tidak mengandung

heteroskedastisitas (Ghozali, 2006).

3.5.1.4. Uji Autokorelasi

Uji Autokorelasi bertujuan untuk mengetahui apakah dalam

suatu model regresi linier terdapat korelasi antara pengganggu pada

periode t dengan kesalahan pada periode t-1 (sebelumnya) (Ghozali,

2006). Alat analisis yang digunakan adalah uji Durbin – Watson

Statistik. Untuk mengetahui terjadi atau tidak autokorelasi dilakukan

dengan membandingkan nilai statistik hitung Durbin Watson pada

perhitungan regresi dengan statistik tabel Durbin Watson pada tabel.

Dasar pengambilan keputusan ada tidaknya autokorelasi adalah

sebagai berikut :

a. Bila nilai DW terletak diantara batas atas atau upper bound (du) dan

(4–du) maka koefisien autokorelasi = 0, berari tidak ada

37 b. Bila nilai DW lebih rendah daripada batas bawah atau lower bound

(dl) maka koefisien autokorelasi > 0, berarti ada autokorelasi

positif.

c. Bila nilai DW lebih besar dari (4-dl) maka koefisien autokorelasi <

0, berarti ada autokorelasi negatif.

d. Bila nilai DW terletak antara du dan dl atau DW terletak antara

(4-du) dan (4dl), maka hasilnya tidak dapat disimpulkan.

3.5.1.5. Koefisien Determinasi (��)

Digunakan untuk mengetahui keeratan hubungan antara

variabel bebas dengan variabel terikat. Nilai R2 terletak antara 0

sampai dengan 1 (0 ≤ �2 ≤ 1). Tujuan menghitung koefisien

determinasi adalah untuk mengetahui pengaruh variabel bebas

terhadap variabel terikat.

Perhitungan nilai koefisien deteminasi ini diformulasikan

sebagai berikut:

�

2=

��� ����2 = Koefisien determinasi majemuk (multiple coeficient of

determinant), yaitu proporsi variabel terikat yang dapat

38 ESS = Explained sum of squares, atau jumlah kuadrat yang dijelaskan

atau variabel nilai variabel terikat yang ditaksir di sekitar

rata-ratanya.

TSS = Total sum of squares, atau total variabel nilai variabel terikat

sebenarnya di sekitar rata-rata sampelnya.

3.5.2. Uji Hipotesis

Ketepatan fungsi regresi sampel dalam menaksir nilai aktual dapat

diukur dari goodness of fit nya. Secara statistik, setidaknya ini dapat diukur

dari nilai koefisien determinansi, nilai statistik F dan nilai satistik t.

Perhitungan statistik disebut signifikan secara statistik, apabila uji nilai

statistiknya berada dalam daerah kritis (daerah dimana Ho ditolak).

Sebaliknya, disebut tidak signifikan bila uji nilai statistiknya berada dalam

daerah dimana Ho diterima.

3.5.2.1. Uji T-Statistik

Uji T statistik menunjukkan seberapa jauh pengaruh dari satu variabel

secara individual dalam menerangkan variasi variabel dependen. Uji ini

digunakan untuk menguji koefisien regresi secara parsial dari variable

independen.

Uji dilakukan pada dua sisi dengan tingkat signifikan α = 5%. Dasar

39 1. Dengan membandingkan statistik hitung dengan statistik tabel: jika

statistik t-hitung < statistik t-tabel, maka H0 diterima. Jika statistik thitung >

statistik t-tabel, maka H0 ditolak (H1 diterima).

2. Berdasarkan probabilitas: jika probabilitas > 5%, maka H0 diterima.

Jika probabilitas < 5% maka H0 ditolak (H1 diterima).

3.5.2.2. Uji F-Statistik

Uji F-statistik (uji Anova) dilakukan untuk meneliti apakah model

persamaan regresi yang digunakan adalah benar linear, dimana data observasi

tepat berada disekitar garis regresi tersebut maka perlu dilakukan significant

test. Model regresi dianggap baik, jika tingkat signifikansi nilai F (Anova):

1. Jika statistik F-hitung < statistik F-tabel, maka H0 diterima.

2. Jika statistik F-hitung > statistik F-tabel, maka H0 ditolak (H1diterima).

3.5.2.3 Model Persamaan Regresi Linear Berganda Model regresi berganda:

Y = a + b1X1 + b2X2 + … + bnXn + e

Model regresi linear berganda yang dilakukan untuk menguji pengaruh

secara simultan dalam penelitian ini adalah:

40 Keterangan:

Y = Return Saham (%)

a = Konstanta, menunjukkan nilai Y bila semua nilai variable

independen (X) sama dengan 0.

b1 b2 b3 = Koefisien regresi, menunjukkan besarnya pengaruh

variable independen terhadap variabel dependen,

menunjukkan angka peningkatan maupun penurunan yakni

bila b (+) maka peningkatan/kenaikan dan bila b (-) maka

penurunan.

X1 = PER (x)

X2 = PBV (x)

X3 = EPS(x)

e = Kesalahan acak/ error term.

Pengujian ini dilakukan dengan menganalisis koefisien regresi

masing-masing variabel independen apakah secara signifikan dapat

41 BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Prosedur Pemilihan Sampel Penelitian

Dalam penelitian ini yang menjadi populasi adalah perusahaan manufaktur

kategori sektor industri barang konsumsi dalam periode pengamatan yaitu tahun 2008

sampai dengan tahun 2010. Pemilihan sampel dalam penelitian ini menggunakan

metode purposive sampling yakni pemilihan sampel berdasarkan kriteria-kriteria yang telah ditetapkan sebelumnya. Setiap kriteria yang ditetapkan konsisten dengan

tujuan penelitian dan dimaksudkan agar diperoleh sampel perusahaan yang valid

untuk dijadikan objek penelitian dan dapat mewakili karakteristik populasi penelitian.

Berdasarkan kriteria yang telah ditetapkan sebelumnya, maka perusahaan yang

menjadi sampel dalam penelitian ini adalah 16 perusahaan manufaktur dalam kategori

sektor industri barang konsumsi yang memenuhi kriteria menerbitkan laporan

keuangan yang telah diaudit selama periode pengamatan serta tahun tutup bukunya

berakhir pada bulan Desember dan juga tidak melakukan merger, likuidasi dan

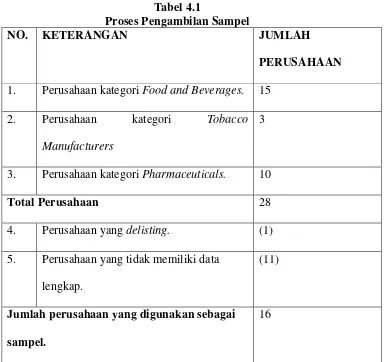

42 Pada tabel 4.1 berikut dapat dilihat proses pengambilan sampel yang akan

digunakan.

Tabel 4.1

Proses Pengambilan Sampel

NO. KETERANGAN JUMLAH

PERUSAHAAN 1. Perusahaan kategori Food and Beverages. 15

2. Perusahaan kategori Tobacco

Manufacturers

3

3. Perusahaan kategori Pharmaceuticals. 10

Total Perusahaan 28

4. Perusahaan yang delisting. (1)

5. Perusahaan yang tidak memiliki data

lengkap.

(11)

Jumlah perusahaan yang digunakan sebagai sampel.

16

Sumber: data diolah oleh peneliti

Tabel dibawah ini menunjukkan perusahaan-perusahaan yang terpilih

menjadi sampel penelitian sesuai dengan metode purposive sampling

berdasarkan data keuangan yang diperoleh dari Pusat Informasi Pasar Modal

43 Tabel 4.2

Nama Sampel Penelitian

NO. KODE NAMA PERUSAHAAN

1. ADES Akasha Wira International Tbk. 2. AISA Tiga Pilar Sejahtera Food Tbk. 3. DLTA Delta Djakarta Tbk.

4. MLBI Multi Bintang Indonesia Tbk. 5. MYOR Mayora Indah Tbk.

6. PSDN Prasidha Aneka Niaga Tbk. 7. SKLT Sekar Laut Tbk.

8. ULTJ Ultrajaya Milk Industry Tbk. 9. GGRM Gudang Garam Tbk.

10. HMSP Sampoerna Tbk.

11. RMBA Bentoel International Investama Tbk.

12. DVLA Darya-Varia Laboratoria Tbk. 13. INAF Indofarma Tbk.

14. KLBF Kalbe Farma Tbk. 15. PYFA Pyridam Farma Tbk. 16. TSPC Tempo Scan Pacifik Tbk.

44 4.2. Hasil penelitian

4.2.1. Statistik Deskriptif Variabel Penelitian

Penelitian ini bertujuan untuk mengetahui pengaruh informasi

keuanganterhadap return saham pada perusahaan manufaktur dengan kategori sektor industri barang konsumsi yang tercatat di Bursa Efek Jakarta dengan periode tahun

2008 sampai dengan tahun 2010. Variabel dependen dalam penelitian ini adalah

return saham dan variabel independen yang digunakan adalah informasi keuangan yang meliputi price earning ratio (PER), price to book value (PBV), dan earning per

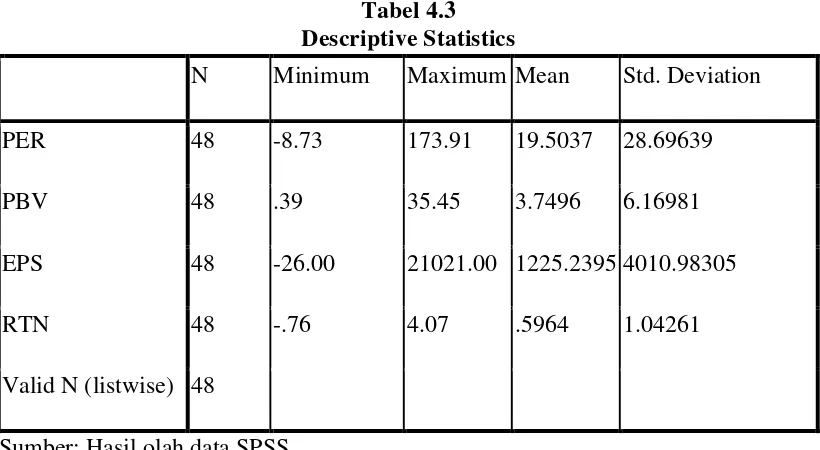

share (EPS). Statistik deskriptif masing-masing variabel akan ditunjukkan pada tabel berikut:

Tabel 4.3 Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

PER 48 -8.73 173.91 19.5037 28.69639

PBV 48 .39 35.45 3.7496 6.16981

EPS 48 -26.00 21021.00 1225.2395 4010.98305

RTN 48 -.76 4.07 .5964 1.04261

Valid N (listwise) 48

Sumber: Hasil olah data SPSS

Tabel 4.3 diatas menunjukkan bahwa rata-rata PER yaitu 19.5037 hal ini

berarti kondisi harga pasar per lembar saham dengan laba tahunan per lembar saham

45 PER semua perusahaan bervariasi dengan nilai maksimum 173.91 pada perusahaan

Bentoel International Investama Tbk pada tahun 2009, yang berarti bahwa perusahaan

ini memiliki laba per lembar saham yang tinggi pada tahun 2009. Dan nilai minimum

-8.73 pada perusahaan Akasha Wira International Tbk pada tahun 2008 yang berarti

bahwa laba per lembar saham menurun pada tahun tersebut. Kondisi ini sekaligus

menunjukkan bahwa kondisi PER perusahaan sampel sangat berfluktuasi.

Data pada tabel 4.3 diatas menunjukkan bahwa rata-rata PBV yaitu 3.7496,

dengan standar deviasi mencapai angka 6.16981, hal ini berarti bahwa nilai PBV

semua perusahaan paling bervariasi dengan nilai maksimum 35.45 pada perusahaan

Multi Bintang Indonesia Tbk tahun 2009, yang berarti bahwa modal perusahaan pada

tahun ini meningkat. dan nilai minimum 0.39 pada perusahaan Pyridam Farma Tbk

pada tahun 2008, yang berarti bahwa modal perusahaan pada tahun tersebut

mengalami penurunan. Kondisi ini sekaligus menunjukkan bahwa kondisi PBV

perusahaan sampel setiap tahunnya sangat berfluktuasi.

Tabel 4.3 menunjukkan bahwa rata-rata EPS yaitu sebesar 1225.2395,

Sedangkan standar deviasi adalah 4.010.98305, hal ini berarti bahwa nilai EPS semua

perusahaan bervariasi dengan nilai maksimum 2.1021.00 pada perusahaan Multi

Bintang Indonesia Tbk pada tahun 2010 yang berarti bahwa risiko distribusi laba

usaha perusahaan akan semakin besar terserap untuk melunasi kewajiban perusahaan

dan nilai minimum -26.00 pada perusahaan Akasha Wira International Tbk pada

tahun 2008. Kondisi ini juga menunjukkan bahwa EPS perusahaan sampel sangat

46 Tabel 4.3 juga menunjukkan bahwa rata-rata return saham adalah sebesar 0.5964dan nilai standar deviasi sebesar 1.04261 dengan nilai maksimum 4.07 pada

perusahaan Gudang Garam Tbk pada tahun 2009. dan nilai minimum -0.76 pada

perusahaan Indofarma Tbk pada tahun 2008. Kondisi ini juga sekaligus menunjukkan

bahwa kondisi return saham perusahaan sampel setiap tahunnya mengalami fluktuasi.

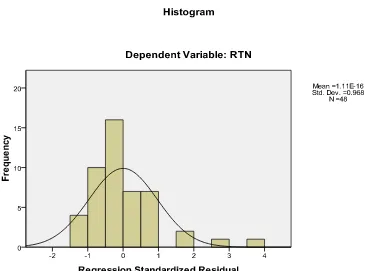

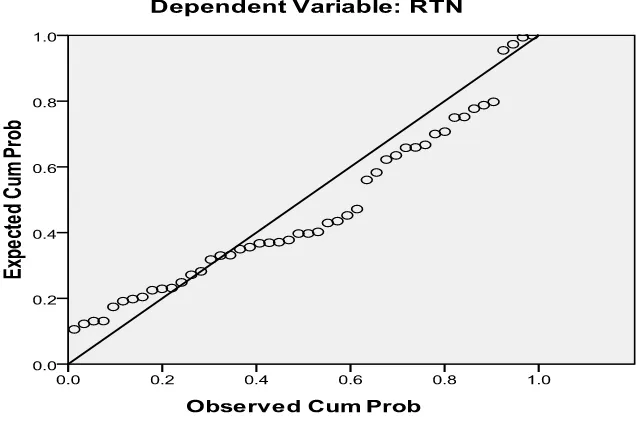

4.2.2 Uji Asumsi Klasik

Uji asumsi klasik dilakukan untuk melihat apakah model regresi untuk

peramalan memenuhi asumsi-asumsi dalam regresi berganda. Tahap pengujian yang

dilakukan adalah uji normalitas data, uji heterokedastisitas, uji autokorelasi, uji

multikolinearitas antara variabel independen dalam model regresi. Secara lengkap

hasil uji tersebut akan dijelaskan dibawah ini.

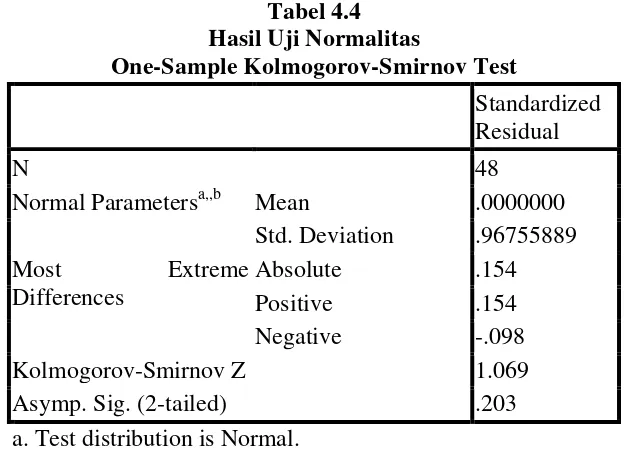

4.2.2.1. Uji Normalitas Data

Untuk menghindari terjadinya bias, data yang digunakan haruslah

terdistribusi normal. Uji normalitas merupakan uji yang dilakukan untuk

mengetahui hal tersebut. Pada umumnya uji normalitas dapat dilakukan

dengan melihat uji statistic non-parametik Kplmogorovsminov (K-S), dengan

membuat hipotesis:

Ho: data residual berdistribusi normal