Analysis of taxpayers attitude in the implementation of fines

sanctions toward of tax compilance

(Study in soreang small Taxpayers Office)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Ujian Sidang

Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

I GUSTI KETUT WISNU WARDANA

21107023

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

Bimbingan Prof. Dr. Hj. Umi Narimawati, Dra.,SE.,M.Si

Meskipun pemerintah sudah memberikan sanksi terhadap wajib pajak yang terlambat dalam menyampaikan SPT, tetapi di Kantor Pelayanan Pajak Pratama Soreang masih terdapat sikap wajib pajak yang menunda-nunda dalam hal pembayaran sanksi denda tersebut. Dengan sikap wajib pajak yang demikian, tentunya akan mempengaruhi kepatuhan wajib pajak. Berdasarkan permasalahan tersebut, tujuan penelitian ini yaitu untuk menganalisis pengaruh sikap wajib pajak pada pelaksanaan sanksi denda terhadap kepatuhan wajib pajak di Kantor Pelayanan Pajak Pratama Soreang Bandung

Metode yang digunakan dalam penelitian ini adalah metode deskriptif dan verifikatif. Unit analisis dalam penelitian ini adalah wajib pajak orang pribadi di Kantor Pelayanan Pajak Pratama Soreang berjumlah 100 orang wajib pajak dengan metode Jugdmendtal sampling. Pengujian statistik yang digunakan adalah perhitungan korelasi Person Product Moment, koefisien determinasi, regresi sederhana dan uji hipotesis dengan uji t dengan menggunakan bantuan software SPSS14.0 for windows.

Hasil dari penelitian ini menunjukkan bahwa sikap wajib pajak pada pelaksanaan sanksi denda Di Kantor Pelayanan Pajak Pratama Soreang termasuk dalam kategori baik, namun indikator tingkat keyakinan wajib pajak terhadap adanya sanksi denda menunjukan cukup, karena wajib pajak merasa kurang yakin sanksi denda tersebut digunakan untuk kepentingan Negara, sehingga wajib pajak selalu menunda-nunda dalam hal pembayaran sanksi denda tersebut. Dan kepatuhan wajib pajak di Kantor Pelayanan pajak Pratama Soreang juga sudah termasuk dalam kategori baik, namun indikator pembayaran pajak yang terutang tepat pada waktunya memperoleh tanggapan cukup hal ini dikarenakan wajib pajak melakukan pembayaran sanksi denda setelah jatuh tempo. Sikap wajib pajak pada pelaksanaan sanksi denda berpengaruh positif dan signifikan terhadap kepatuhan wajib pajak di Kantor Pelayanan Pajak Pratama Soreang, dengan besar pengaruh 65,9%. Hal ini berarti perubahan yang terjadi pada kepatuhan wajib pajak dapat dijelaskan atau dipengaruhi oleh sikap wajib pajak pada pelaksanaan sanksi denda.

Implementation of Sanctions Against Influence Compliance Fines Taxpayers In

Tax Office Primary Soreang", Under the Guidance of Prof. Umi Narimawati,

Dra., SE., M. Si

Although the government has given sanction against taxpayers who are late in

the SPT, but the Tax Office Primary Soreang there is still the attitude of taxpayers

who procrastinate in terms of payment of the fine sanction. With attitudes such

taxpayer, of course, will affect taxpayer compliance. Based on these problems, the

purpose of this study is to analyze the influence of attitudes on taxpayer compliance

implementation of financial penalties against taxpayers in the Tax Office Soreang

Pratama Bandung

The method used in this research is descriptive method and verifikatif. The

unit of analysis in this study is an individual taxpayer in the Tax Office Primary

Soreang taxpayers amounted to 100 persons with Jugdmendtal sampling method.

The test statistic used is the calculation of Person Product Moment correlation,

coefficient of determination, simple regression and hypothesis testing by t test using

the help of software SPSS14.0 for windows.

The results of this study indicate that the attitudes of taxpayers in the

implementation of financial penalties in the Tax Office Primary Soreang included in

either category, but the indicator of the level of confidence of taxpayers to show the

existence of sufficient financial penalties, since taxpayers feel less confident that

financial penalties be used for the interests of the State , so that taxpayers always

procrastinate in terms of payment of the fine sanction. And taxpayer compliance in

the Office of Tax Services Primary Soreang also been included in either category,

but the indicators of tax payable in timely obtaining sufficient response this is

because the taxpayer makes payment of financial penalties after the due date. The

attitude of taxpayers in the implementation of financial penalties and significant

positive effect on the compliance of taxpayers in the Tax Office Primary Soreang,

with much influence 65.9%. This means that changes in taxpayer compliance can be

explained or influenced by the attitudes of taxpayers in the implementation of

financial penalties.

Segala puji bagi Allah SWT karena atas segala rahmat dan hidayahNya

penulis dapat menyelesaikan penelitian yang berjudul “

ANALISIS SIKAP WAJIB

PAJAK

PADA

PELAKSANAAN

SANKSI

DENDA

TERHADAP

KEPATUHAN WAJIB PAJAK

” yang telah sesuai dengan tujuan dan tepat pada

waktunya.

Penulis menyusun Skripsi ini untuk memenuhi sebagian syarat memperoleh

gelar Sarjana Ekonomi Jurusan Akuntansi, Penulis menyadari bahwa selsainya

Skripsi ini tidak terlepas dari bantuan dan dorongan dari semua pihak baik secara

langsung maupun tidak langsung. Oleh karena itu dengan segenap rasa hormat

penulis mengucapkan terima kasih kepada Ibu Prof. Dr. Hj. Umi Narimawati, Dra.,

SE., M.Si selaku pembimbing yang kaya akan saran dan ide serta seorang yang

memiliki wawasan luas,bersikap terbuka dan mempunyai komitmen tinggi pada

perubahan dan pengembangan. Dengan perasaan tulus juga penulis ingin

mengucapkan terima kasih kepada :

1.

Yth. Bapak Dr. Ir. Eddy Soeryanto Soegoto, M.Sc., selaku Rektor Universitas

Komputer Indonesia Bandung.

2.

Yth. Ibu Prof. Dr. Umi Narimawati, Dra., SE., M.Si., selaku Dekan Fakultas

Ekonomi Universitas Komputer Indonesia Bandung.

3.

Yth. Ibu Sri Dewi Anggadini SE., M.Si., AK., selaku Ketua Program Studi

dukungan baik secara moril maupun materil kepada penulis, yang tidak dapat

diukur oleh apapun.

6.

Kekasihku Anggi Meilani terima kasih atas dukungannya selama penulis

mengerjakan skripsi

7.

Sahabat-sahabat seperjuangan angkatan 2007 Program Studi Akuntansi,

khususnya AK-1, suka duka semasa kuliah kita lalui bersama, semoga tahun

2011 kita semua lulus dan di wisuda.

8.

Sahabat, rekan-rekan, dan semua pihak yang tidak dapat penulis sebutkan satu

persatu atas segala bantuan dan dukungan baik secara langsung maupun tidak

langsung selama penulis menyelsaikan Skripsi ini.

Penulis menyadari bahwa masih terdapat banyak kekurangan dalam Skripsi

ini, oleh karena itu kritik dan saran yang bersifat membangun dan positif akan

senantiasa diterima penulis sebagai masukan yang berarti sehingga diharapkan dalam

penyusunan Skripsi lainnya ,penulis dapat menyusun lebih baik

Akhir kata, semoga Skripsi ini dapat memberikan manfaat bagi pembaca dan

menjadi acuan bagi penulis untuk berkarya lebih baik lagi di masa yang akan datang.

Bandung, Agustus 2011

1.1 Latar Belakang Penelitian

Pembangunan nasional dilaksanakan secara berencana, menyeluruh,

terpadu, terarah, bertahap dan berkelanjutan untuk memacu kemampuan nasional

dalam rangka mewujudkan kehidupan yang sejajar dan sederajat dengan bangsa

lain yang telah maju. Di dalam pembangunan diperlukan biaya yang besar. Salah

satu sumber dana pembangunan yang menjadi andalan utama adalah sector

penerimaan pajak. Penerimaan pajak dapat berasal dari Pajak Penghasilan (PPh)

dari sektor migas dan non migas, Pajak Pertambahan Nilai (PPN), Pajak

Penjualan atas Barang Mewah (PPnBM), Pajak Bumi dan Bangunan (PBB), Bea

Perolehan atas Tanah dan Bangunan (BPHTB), penerimaan cukai, maupun pajak–

pajak lainnya. Pajak-pajak tersebut nantinya akan berguna untuk meningkatkan

kesejahteraan masyarakat. Pajak yang dibayarkan oleh masyarakat mempunyai

peranan yang penting di dalam pembangunan nasional. Sehingga sudah

selayaknya bila perpajakan mendapat perhatian yang serius dari pemerintah untuk

meningkatkan penerimaan pajak. Namun demikian tidaklah begitu mudah untuk

menggugah kesadaran masyarakat untuk taat membayar pajak. Banyak sekali

hal-hal yang menjadi kendala dalam upaya meningkatan penerimaan negara dari

sektor pajak, baik dari segi wajib pajaknya, dari aparat fiskusnya yang

menyangkut pelayanan kepada wajib pajak maupun dari undang-undang. (Agus

perpajakannya sendiri serta kebijakan-kebijakan terkait dengan

perpajakan, yang menurut penilaian masyarakat terlalu sulit diterima dan

dimengerti atau dijabarkan menurut pikiran mereka masing-masing. Hal ini jelas

menuntut penanganan yang lebih serius lagi dan perlunya

pemberitahuan-pemberitahuan serta sosialisasi pajak guna makin meningkatkan kesadaran

masyarakat akan arti pentingnya pajak bagi pembangunan nasional yaitu dengan

adanya peningkatan kualitas sumber daya manusianya, yang dalam hal ini adalah

aparat fiskus yang secara tidak langsung akan memberikan pelayanan kepada

wajib pajak. Sebagai organisasi pemerintah yang melaksanakan tugas

pengumpulan penerimaan Negara dan sekaligus berkewajiban memberikan

pelayanan kepada masyarakat, peran dan fungsi Direktorat Jenderal Pajak

semakin menjadi penting, tidak dapat berbuat atau berperilaku hanya berdasarkan

aturan, prosedur, ketentuan dan kebiasaan belaka akan tetapi mau tidak mau harus

dapat memenuhi apa yang dibutuhkan oleh masyarakat melalui pelayanan yang

terbaik. (Agus Nugroho Jatmiko, 2006)

Terdapat masalah yang menjadi kendala bagi DJP mengenai pertumbuhan

tingkat kepatuhan wajib pajak. Kepatuhan masyarakat dalam membayar pajak

pribadi di Indonesia masih sangat lemah. Hal tersebut terlihat dari kontribusi

penerimaan Pajak Penghasilan (PPh) yang berasal dari orang pribadi jauh lebih

kecil dibandingkan penerimaan PPh badan. Fenomena ini justru terbalik dengan

kondisi di luar negeri di mana PPh orang pribadi lebih besar dari PPh badan.

Tingkat kepatuhan sukarela (voluntary compliance) wajib pajak orang pribadi di

negara-negara yang sudah maju, peranan penerimaan PPh orang pribadi justru

lebih besar daripada peranan penerimaan PPh badan. Sebagai pembanding, pada

tahun 2008 di Indonesia, kontribusi penerimaan PPh badan adalah 77,11 persen,

sementara PPh orang pribadi 22,89 persen. Di Amerika Serikat, kontribusi

penerimaan PPh badan adalah 15,09 persen, sementara PPh orang pribadi 84,91

persen. (www.pajak.go.id, 29 januari 2010)

Apabila dilihat dari masalah yang terjadi di Indonesia, tingkat kepatuhan

wajib pajak masih sangat rendah. Masih rendahnya tingkat kepatuhan wajib pajak

juga bisa dilihat dari jumlah wajib pajak efektif dalam menyampaikan SPT.

Berikut adalah data tentang kepatuhan wajib pajak :

Tabel 1.1

Tingkat Kepatuhan WP dalam Pelaporan SPT Masa PPh Pasal 21

Masa Pajak

Wajib Pajak Efektif

SSP

Ada SSP Nihil

SPT Total

Persentase Pelaporan

1 2 3 4 5 5:2

Juni 2009 19.160 1270 5090 6360 33,19%

Juli 2009 19.500 1620 5960 7580 38,87%

Agustus 2009 19.770 1360 5890 7250 36,67%

Sep 2009 20.080 1340 6080 7420 36,95%

Oktober 2009 20.300 1710 6260 7970 39,26%

Nopember 2009 20.490 1360 5890 7250 35,38%

Desember 2009 20.620 1550 6080 7630 37,00%

Januari 2010 20.940 1900 6130 8030 38,35%

Februari 2010 21.190 1700 6850 8550 40,35%

Maret 2010 21.570 1670 6330 8000 37,09%

Apr-10 21.870 1790 6810 8600 39,32%

Mei 2010 22.200 1770 7170 8940 40,27%

Juni 2010 22.380 1660 6820 8480 37,89%

Agustus 2010 22.850 1650 7430 9080 39,74%

Sep 2010 23.060 1690 6760 8450 36,64%

Oktober 2010 23.280 1500 6870 8370 35,95%

Nov 2010 23.430 1720 7420 9140 39,01%

Desember 2010 23.770 1410 7130 8540 35,93%

Januari 2010 24.050 1500 6980 8480 35,26%

Februari 2010 24.280 1670 7690 9360 38,55%

Maret 2010 24.550 1760 8080 9850 40,12%

Sumber : Seksi TUP dan Seksi P2PPh

Berdasarkan data pada tabel 1 diatas maka dapat dilihat bahwa jumlah

SPT Masa PPh Pasal 21 yang disampaikan sejak Masa Pajak Juni 2009 sampai

dengan Maret 2010 adalah berkisar antara 33,19% - 40,35%. Dan apabila

dirata-ratakan yaitu sebesar 37,64%. berdasarkan keadaan yang diharapkan, angka

persentase pelaporan tersebut dapat dikatakan masih sangat rendah. Dimana angka

yang ideal itu adalah 100% atau minimal sekitar 70% . Meskipun terlihat

terjadinya peningkatan jumlah SPT Masa PPh Pasal 21 yang disampaikan ternyata

apabila dibandingkan dengan jumlah wajib pajak efektifnya akan menghasilkan

persentase pelaporan yang tidak berbeda jauh dengan tahun sebelumnya yaitu

masih pada sekitar persentase rata-ratanya. Sehingga, masih terdapat wajib pajak

yang telat menyapaikan SPT. Mungkin dikarenakan kesibukan dari

masing-masing WP.

Diluar dari keterangan tersebut, Hal serupa juga di perjelas oleh Kepala

Subdirektorat Kepatuhan Wajib Pajak dan Pemantauan, Direktorat Potensi,

Kepatuhan, dan Penerimaan, Direktorat Jenderal Pajak Kementerian Keuangan

Liberti Pandiangan. Menyatakan bahwa sebanyak 5.899.624 wajib pajak orang

menyampaikan surat pemberitahuan Pajak Penghasilan tahunan pada 2010.

Mereka diperkirakan tidak memiliki waktu untuk menyampaikan SPT atau

sengaja tidak melaporkan SPT karena merasa sudah kehilangan pekerjaan. ”Pada

2010, jumlah wajib pajak terdaftar mencapai 15.911.576 baik orang pribadi

maupun badan, tetapi hanya 14.101.933 yang wajib menyampaikan SPT. Yang

menyampaikan SPT masih 8.202.309 wajib pajak atau dengan tingkat kepatuhan

58,16 persen. Ini masih naik signifikan dibanding tahun 2008 yang hanya 33,08

persen dan 54,15 persen pada 2009.”(Liberti Pandiangan, KOMPAS.com, 3 Maret

2011)

Demi kelancaran jalannya pemerintahan negara Indonesia maka sumber

penerimaan negara terutama di bidang perpajakan harus terus diupayakan

peningkatannya agar dapat mencukupi kebutuhan pengeluaran dan melunasi

hutang-hutang negara. Disamping itu Undang-undang perpajakan harus dapat

memberikan kepastian hukum, khususnya yang menyangkut keseimbangan antara

hak dan kewajiban perpajakan dari wajib pajak maupun aparatur pajak. Agar

suatu sistem perpajakan efektif, mayoritas wajib pajak harus patuh terhadapnya.

Kepatuhan wajib pajak merupakan faktor utama yang mempengaruhi realisasi

penerimaan pajak, dimana kepatuhan wajib pajak dalam hal ini dinilai dengan

ketaatannya dalam memenuhi kewajiban perpajakan dari segi formil dan materil,

Misalnya kepatuhan dalam hal waktu, seorang wajib pajak mungkin selalu

membayar kewajibannya secara penuh tetapi jika kewajiban tersebut dibayar

secara terlambat, maka hal demikian tidak dapat dianggap sebagai patuh. Untuk

berguna untuk menjangkau seluas-luasnya wajib pajak yang ada agar menjadi

wajib pajak yang patuh, selain itu juga menjangkau seluas-luasnya wajib pajak

yang ada agar menjadi wajib pajak yang patuh, selain itu juga menjangkau

seluas-luasnya warga negara mampu yang belum menjadi wajib pajak agar dapat

menjadi wajib pajak patuh.

Tingkat kepatuhan wajib pajak juga dapat dipengaruhi beberapa faktor,

artinya dengan faktor tersebut kepatuhan wajib pajak bisa meningkat atau

sebaliknya, menjadi menurun, faktor tersebut di antaranya adalah sikap wajib

pajak tentang sanksi perpajakan Terdapat undang-undang yang mengatur tentang

ketentuan umum dan tata cara perpajakan. Agar peraturan perpajakan dipatuhi,

maka harus ada sanksi perpajakan bagi para pelanggarnya. Wajib pajak akan

memenuhi kewajiban perpajakannya bila memandang bahwa sanksi perpajakan

akan lebih banyak merugikannya (Nurgoho, 2006).

Soerjotamtomo menduga tingkat kepatuhan itu sangat berkaitan dengan

sanksi yang diterapkan. Dahulu sanksi bagi wajib pajak badan yang tidak

menyerahkan surat pemberitahuan tahunan hanya berupa denda Rp 50 ribu, Mulai

tahun ini meningkat, menjadi Rp 1 juta.. Sedangkan wajib pajak perorangan yang

terlambat menyampaikan surat pemberitahuan tahunan dikenai denda Rp 100 ribu.

(Soerjotamtomo , Koran Tempo, 18 Maret 2009)

Akan tetapi. Menurut Kepala UPTD PBB Dispenda Natsir Halid, faktor

yang menyebabkan terjadi tunggakan hingga miliaran dalam perpajakan, lebih

kepada ringannya sanksi yang dibebankan ke penunggak pajak, serta pengaruh

Selain karena ringannya sanksi denda yang diberikan kepada wajib pajak

yang telat menyampaikan SPT, Sikap wajib pajak juga selalu selalu

menunda-nunda dalam membayar sanksi denda yang diberikan apabila telat menyampaikan

SPT. Meskipun pemerintah setempat sudah membuat sanksi terhadap Wajib Pajak

yang tidak patuh, sanksi yang diberikan oleh pemerintah yakni berupa denda. Tapi

hal ini juga kurang berhasil untuk membuat masyarakat itu menjadi sadar pajak.

Dilihat dari fenomena tentang sanksi perpajakan tersebut, itu dikarenakan sikap

wajib pajak yang terlalu memandang remeh sanksi denda.

Faktor yang akan diteliti dalam penelitian ini tentang sikap Wajib Pajak

yang meliputi kepatuhan Wajib Pajak, dan sikap Wajib Pajak terhadap sanksi

denda. Sebelum peneliti malakukan penelitian, terlebih dahulu peneliti mencari

beberapa referensi mengenai penelitian terdahulu yang sebelumnya meneliti

tentang sikap wajib pajak pada pelaksanaan sanksi denda dan kepatuhan wajib

pajak. Beberapa penelitian tentang kepatuhan wajib pajak telah dilakukan oleh

peneliti-peneliti sebelumnya. Hasil penelitian Sulud Kahono (2003) dengan judul

“Pengaruh Sikap Wajib Pajak terhadap Kepatuhan Wajib Pajak dalam

Pembayaran PBB (Studi Empiris di wilayah KPPBB Semarang), hasilnya sikap

wajib pajak terhadap prioritas pembangunan daerah, sikap wajib pajak terhadap

sanksi denda, sikap wajib pajak terhadap pelayanan fiskus, dan sikap wajib pajak

bahwa penghindaran PBB telah umum berpengaruh positif terhadap kepatuhan

wajib pajak dalam membayar PBB di Semarang. Hampir sama dengan penelitian

Sulud Kahono (2003), Suyatmin (2004) juga menggunakan beberapa variabel

sanksi denda PBB, dan sikap WP terhadap pelayanan fiskus. Suyatmin (2004)

menggunakan pula variabel sikap WP terhadap kesadaran bernegara dan sikap

WP terhadap kesadaran perpajakan sebagai variabel bebas. Hasil penelitian

Suyatmin (2004) juga menunjukkan bahwa semua variabel bebas yang digunakan

memiliki pengaruh yang signifikan terhadap tingkat kepatuhan WP PBB. Dan

yang terakhir adalah penelitian Karsimiati (2009) tentang pengaruh pelayanan

fiskus,sanksi denda dan kesadaran perpajakan terhadap kepatuhan wajib pajak

dalam membayar PBB di Kecamatan Gabus-Pati. Hasil dari penelitian ini juga

menunjukan adanya pengaruh yang signifikan terhadap variabel yang

bersangkutan.

Dari uraian mengenai penelitian yang telah dilakukan sebelumnya maka

dapat disimpulkan bahwa penelitian-penelitian yang telah ada cenderung

melakukan uji beda kepatuhan wajib pajak dalam membayar hal pembayaran PBB

(Pajak Bumi dan Bangunan). Maka,peneliti akan mencoba mengkaji tentang

penelitian terhadap kepatuhan wajib pajak orang pribadi. Sehingga, berdasarkan

latar belakang diatas penulis tertarik untuk mengambil judul “ANALISIS SIKAP

WAJIB PAJAK PADA PELAKSANAAN SANKSI DENDA PENGARUHNYA

1.2 Identifikasi Masalah dan Rumusan Masalah 1.2.1 Identifikasi Masalah

Berdasarkan latar belakang yang telah diuraikan diatas maka untuk

memudahkan pembahasan ini, maka penulis akan mengidentifikasi beberapa

permasalahan antara lain :

1. Sikap wajib pajak selalu menunda-nunda dalam membayar sanksi denda

yang diberikan apabila telat menyampaikan SPT.

2. Sanksi denda yang diberikan bagi wajib pajak yang melanggar masih

cenderung ringan.

3. Masih terdapat wajib pajak yang terlambat menyampaikan SPT

1.2.2 Rumusan Masalah

Berdasarkan hasil dari identifikasi masalah di atas, terdapat beberapa

rumusan masalah, antara lain adalah :

1. Bagaimana sikap wajib pajak pada pelaksanaan sanksi denda di KPP

Pratama Soreang

2. Bagaimana kepatuhan wajib pajak di KPP Pratama Soreang

3. Seberapa besar Pengaruh Sikap wajib pajak pada pelaksanaan sanksi

1.3 Maksud Dan Tujuan Penelitian 1.3.1 Maksud Penelitian

Masksud penelitian ini adalah untuk mengumpulkan data dan informasi

tentang objek penelitian atas sikap wajib pajak pada pelaksanaan sanksi denda dan

kepatuhan wajib pajak.

1.3.2 Tujuan Penelitian

Berdasarkan identifikasi masalah yang telah diuraikan diatas, maka tujuan

dari penelitian ini, adalah sebagai berikut:

1. Untuk mengetahui sikap wajib pajak pada pelaksanaan sanksi denda di

KPP Pratama Soreang.

2. Untuk mengetahui Kepatuhan Wajib Pajak di KPP Pratama Soreang

3. Untuk mengetahui pengaruh sikap wajib pajak pada pelaksanaan sanksi

denda terhadap tingkat kepatuhan wajib pajak di KPP Pratama Soreang.

1.4 KEGUNAAN PENELITIAN

Dengan adanya penelitian ini penulis mengharapkan hasil dari penelitian

ini dapat bermanfaat bagi berbagai pihak antara lain sebagai berikut:

1.4.1 Kegunaan Praktis

Hasil penelitian ini diharapkan dapat memberikan informasi dan sebagai

tambahan pengetahuan mengenai pengaruh sikap wajib pajak pada pelaksanaan

1.4.2 Kegunaan Akademis 1. Bagi Peneliti

Peneliti mengharapkan hasil penelitian dapat bermanfaat dan selain itu untuk

menambah pengetahuan, dan juga memperoleh gambaran langsung bagaimana

Sikap wajib pajak pada pelaksanaan sanksi denda terhadap kepatuhan wajib

pajak di KPP Pratama Soreang

2. Bagi Instansi

Dengan penelitian ini dapat memberikan pandangan bagi instansi tentang

Analisis Sikap wajib pajak pada pelaksanaan sanksi denda terhadap kepatuhan

wajib pajak di KPP Pratama Soreang

3. Bagi Peneliti Lain

Dapat dijadikan sebagai bahan tambahan pertimbangan dan pemikiran dalam

penelitian lebih lanjut dalam bidang yang sama, yaitu Analisis Sikap wajib

pajak pada pelaksanaan sanksi denda terhadap kepatuhan wajib pajak di KPP

Pratama Soreang

1.5 Lokasi Dan Waktu Penelitian 1.5.1 Lokasi Penelitian

Lokasi penelitian yang dilakukan penulis ini bertempat di Kantor

Pelayanan Pajak (KPP) Pratama Soreang Jl. Raya Cimareme No. 205 Ngamprah –

1.5.2 Waktu Penelitian

Adapun waktu dan pelaksanaan penelitian adalah dimulai pada bulan

maret 2011 sampai dengan juni 2011.

Tabel 1.2 Waktu Penelitian

Prosedur

Bulan

Maret

2011

April

2011

Mei

2010

Juni

2011

Juli

2011

Tahap Persiapan:

1. Bimbingan dengan dosen pembimbing

2. Membuat outline dan proposal skripsi

3. Mengambil formulir penyusunan skripsi

4. Menentukan tempat penelitian

Tahap Pelaksanaan:

1. Mengajukan outline dan proposal skripsi

2. Meminta surat pengantar ke perusahaan

3. Penelitian di perusahaan

4. Penyusunan skripsi

5.Seminar UP

Tahap Pelaporan:

1. Menyiapkan draft skripsi

2. Analisis data

3.Pelaporan hasil skripsi

4. Sidang akhir skripsi

5. Penyempurnaan laporan skripsi

2.1 Kajian Pustaka

Seiring dengan perkembangan perekonomian Indonesia akan diikuti pula

dengan kebijakan-kebijakan dibidang pajak. Oleh karena itu, pajak merupakan

fenomena yang selalu berkembang dimasyarakat. Pajak mempunyai kontribusi

cukup tinggi dalam penerimaan negara. Pada beberapa tahun terakhir ini,

penerimaan dari sektor fiskal mempunyai proporsi lebih dari 50% penerimaan dari

APBN. Berbagai kebijakan dalam bentuk ekstensifikasi dan intensifikasi telah

dibuat oleh pemerintah untuk mencapai target penerimaan pajak. Kebijakan ini

membawa pengaruh kepada masyarakat, dunia usaha, dan pihak-pihak yang

berkaitan dengan pajak. Self Assessment System yang mengharuskan Wajib Pajak untuk proaktif menghitung, menyetor, dan melaporkan pajak sendiri, menuntut

semua pihak (termasuk pemungut/Pemotong Pajak) maupun memahami dan

mengaplikasikan setiap peraturan pajak yang berlaku, serta pemerintah harus

menindak tegas wajib pajak yang melanggar peraturan perpajakan yang telah

dibuat oleh Undang-undang.

2.1.1 Sikap Wajib Pajak

Kepatuhan wajib pajak terkait dengan sikap wajib pajak dalam membuat

penilaian terhadap pajak itu sendiri. Persepsi seseorang untuk membuat penilaian

mengenai orang lain sangat dipengaruhi oleh kondisi internal maupun eksternal

“Sikap didefinisikan sebagai evaluasi yang dipertahankan seseorang

mengenai suka atau tidak suka, perasaan emosi, dan kecenderungan aksi

terhadap beberapa obyek atau gagasan”.

Sedangkan pengertian sikap menurut Manahan P Tampubolon (2008:75) :

“Sikap (attitude) adalah kesiapan mental untuk merespon sesuatu,baik negative maupun yang positif”.

Sedangkan menurut Jalaluddin Rakhmat (1996:39) yang dikutip oleh

Novita Miladia (2010) mengemukakan pengertian sikap, yaitu:

“Sikap adalah kecenderungan bertindak, berpersepsi, berpikir, dan merasa dalam menghadapi objek, ide, situasi, atau nilai. Sikap bukan perilaku, tetapi merupakan kecenderungan untuk berperilaku dengan cara-cara tertentu terhadap objek sikap. Objek sikap boleh berupa benda, orang, tempat, gagasan atau situasi, atau kelompok”.

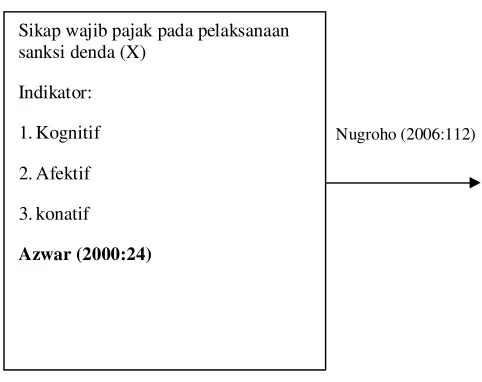

Menurut Azwar (2000:24), mengatakan bahwa :

komponen sikap kognitif adalah berisi kepercayaan, keyakinan, ide dan konsep seseorang mengenai apa yang berlaku atau apa yang benar bagi objek sikap. Sedangkan komponen sikap afektif menyangkut masalah kehidupan emosional seseorang terhadap suatu objek sikap. Meskipun perasaan pribadi seringkali berbeda perwujudannya bila dikaitkan dengan sikap, secara umum komponen ini disamakan dengan ungkapan perasaan yang dimiliki seseorang dan juga evaluasinya terhadap objek sikap. Komponen sikap konatif (perilaku) yaitu sikap yang menunjukkan perilaku atau kecenderungan berprilaku bila dikaitkan dengan objek sikap tertentu.

Menurut Waluyo (2008:23), mengemukakan bahwa:

“Wajib Pajak adalah orang pribadi atau badan, meliputi pembayar

pajak, dan pemungut pajak, yang mempunyai hak dan kewajiban perpajakan

Sedangkan menurut Siti Resmi (2008:21), mengemukakan bahwa:

“Wajib Pajak adalah orang pribadi atau badan, meliputi pembayar pajak,

pemotong pajak, dan pemungut pajak, yang mempunyai hak dan kewajiban

perpajakan sesuai dengan ketentuan peraturan perundang-undanganperpajakan”.

Berdasarkan ketiga pengertian diatas maka penulis mengambil kesimpulan

bahwa Sikap Wajib Pajak merupakan sikap atau perilaku, dimana subjek pajak

yang dikenakan kewajiban untuk memenuhi kewajiban perpajakannya, dimana

kewajiban tersebut adalah kewajiban untuk membayar pajak sesuai dengan

ketentuan peraturan perundangundangan perpajakan.

2.1.2 Pelaksanaan Sanksi Denda

Sanksi berupa denda menurut Sony Devano & Siti Kurnia Rahayu

(2006:198) adalah:

“Sanksi Administrasi yang dikenakan terhadap pelanggaran yang berkaitan

dengan kewajiban pelaporan.

Sanksi berupa denda menurut S.R.Soemarso (2007:147) adalah :

“Sanksi denda juga dapat muncul oleh karena tindakan wajib pajak sendiri

atau dimunculkan oleh pihak pajak,sanksi denda pada umumnya disebabkan oleh

kesalahan atau tidak terpenuhinya kewajiban perpajakan tertentu.

Menurut Siti Resmi (2003 : 87) :

Sedangkan Suyatmin (2004 : 24) menyatakan bahwa:

“Sikap WP terhadap pelaksanaan sanksi denda yaitu sikap responden

tentang pelaksanaan sanksi denda terhadap responden dan orang lain di sekitar

responden”.

Lalu Yadnyana (2009:58) menyatakan:

“Persepsi atau sikap wajib pajak tentang sanksi perpajakan adalah

interprestasi dan pandangan wajib pajak dengan adanya sanksi perpajakan.”

Dari pengertian diatas dapat disimpulkan bahwa pada intinya yang

dimaksud dengan sikap wajib pajak pada pelaksanaan sanksi denda merupakan

sikap wajib pajak dimana wajib pajak tersebut mempunyai respon atas denda yang

diberikan apabila wajib pajak melanggar peraturan perpajakan, sanksi dapat

berupa denda, bunga, dan kenaikan

2.1.2.1 Sanksi Administrasi berupa Denda

a. Pasal 7

Besarnya denda Rp 50.000 dan Rp 100.000 untuk terlambat memasukkan SPT

masa dan SPT tahunan atau menyampaikan SPT masa/tahunan tidak sesuai

dengan batas waktu yang ditentukan

b. Pasal 8 Ayat 3

Besarnya denda 2 kali pajak yang kurang bayar, karena membetulkan SPT

c. Pasal 14 Ayat 4

Besarnya denda 2% dari Dasar Pengenaan Pajak

d. Pasal 44 B Ayat 2

Besarnya denda 4 kali jumlah pajak yang tidak dibayar atau yang tidak

seharusnya dikembalikan. Penghentian penyidikan tindak pidana di bidang

perpajakan atas permintaan Menteri Keuangan untuk kepentingan penerimaan

negara.

2.1.2.2 Perubahan Sanksi Denda Administrasi atas Keterlambatan Atau Tidak Melaporkan Surat Pemberitahuan (SPT)

Pemerintah membuat sanksi terhadap wajib pajak yang melanggar pajak

supaya masayarakat menjadi jera dengan adanya sanksi tersebut, sehingga

masyarakat dalam hal ini wajib pajak dapat patuh terhadap perundang – undangan

perpajakan yang berlaku. Meskipun pemerintah melakukan beberapa kali

perubahan terhadap Undang-undang ketentuan umum tentang sanksi perpajakan

bagi wajib pajak yang terlambat melaporkan SPT, tetapi saat ini pemerintah sudah

menetapkan Undang – undang tahun 2007.

Berdasarkan Pasal 7 Undang-Undang No 28 Tahun 2007 Tentang

Ketentuan Umum dan Tata Cara Perpajakan maka terdapat perubahan sanksi

Tabel 2.1

Perubahan Nilai Sanksi Denda Administrasi

NO JENIS

SPT

KETENTUAN LAMA

KETENTUAN BARU

1

2

1

2

SPT MASA SPT Masa PPN

SPT Masa Lainnya

SPT TAHUNAN

SPT Tahunan PPh WP

BADAN

SPT Tahunan PPh WP

Orang Pribadi

Rp. 50.000,-

Rp. 50.000,-

Rp. 100.000,-

Rp. 100.000,-

Rp. 500.000,-

Rp. 100.000,-

Rp. 1.000.000,-

Rp. 100.000,-

Sumber : Y. Sri Pudyatmoko (2009)

Ketentuan tersebut mulai berlaku pada tanggal 1 Januari 2008. Perubahan

ini dilakukan sebagai salah satu upaya untuk membantu meningkatkan kepatuhan

Wajib Pajak dalam pemenuhan kewajiban perpajakannya.

2.1.3 Kepatuhan wajib pajak

Kondisi perpajakan yang menuntut keikutsertaan aktif Wajib Pajak dalam

menyelenggarakan perpajakannya membutuhkan kepatuhan Wajib Pajak yang

tinggi. Yaitu kepatuhan dalam pemenuhan kewajiban perpajakan yang sesuai

dengan kebenarannya. Karena sebagian besar pekerjaan dalam pemenuhan

oleh ahli misalnya praktisi perpajakan nasional atau tax agent) bukan fiskus selaku pemungut pajak, sehingga kepatuhan diperlukan dalam Self Asserssment System dengan tujuan penerimaan pajak yang optimal.

Dengan adanya kepatuhan maka secara tidak langsung penerimaan pajak

akan berjalan dengan lancar karena kepatuhan Wajib Pajak telah menunjukan

bahwa Wajib Pajak telah melaksanakan kewajiban perpajakannya dengan baik.

Safri Nurmantu (2009:138) mengatakan bahwa kepatuhan perpajakan

dapat didefinisikan sebagai :

“Suatu keadaan dimana Wajib Pajak memenuhi semua kewajiban

perpajakan dan melaksanakan hak perpajakannya”.

Pengertian kepatuhan wajib pajak yang ditulis oleh Norman D. Norwak

dan dikutip oleh Sony Devano dan Siti Kurnia Rahayu (2006:110), menyatakan

bahwa:

“Kepatuhan wajib pajak ialah suatu iklim kepatuhan dan kesadaran pemenuhan kewajiban perpajakan, bercermin dalam situasi dimana :

Wajib pajak paham atau berusaha untuk memahami semua ketentuan peraturan perundang-undangan perpajakan

Mengisi formulir pajak dengan lengkap dan jelas

Menghitung jumlah pajak yang terutang dengan benar

Membayar pajak yang terutang tepat pada waktunya.”

Adapun jenis-jenis kepatuhan Wajib Pajak menurut Sony Devano dan Siti

Kurnia Rahayu (2006:110) sebagai berikut:

”Jenis-jenis kepatuhan adalah:

2. Kepatuhan material adalah suatu keadaan diamana wajib pajak secara substantif/hakikatnya memenuhi semua ketentuan material perpajakan yaitu sesuai isi dan jiwa Undang-undang pajak kepatuhan material juga dapat meliputi kepatuhan formal. ”

Dari semua pengertian tersebut dapat disimpulkan bahwa wajib pajak

diharuskan membayar pajak, dimana pembayarannya dilakukan setiap bulan

dalam tahun berjalan, maka dari pembayaran masa setiap bulannya dapat

diketahui pengembangan kepatuhan wajib pajak dalam memenuhi kewajibannya

2.1.4 Keterkaitan Antar Variabel Penelitian

2.1.4.1 Hubungan Sikap Wajib Pajak Pada Pelaksanaan Sanksi Denda Terhadap Kepatuhan Wajib Pajak

Prinsip utama pemungutan pajak sebagai perwujudan kewajiban

kenegaraan warga negara untuk ikut membantu pembiayaan negara dan

pembangunan nasional adalah diberikannya kepercayaan kepada Wajib Pajak

untuk menghitung, melaporkan dan membayarkan jumlah pajak yang seharusnya

terhutang (Self Assessment System). Meskipun Wajib Pajak diberikan kepercayaan untuk menghitung, melaporkan dan membayarkan jumlah pajak yang terhutang, ia

tetap harus jujur dan selalu berpegang teguh kepada ketentuan

perundang-undangan perpajakan yang berlaku. Ini berarti Apabila ada Wajib Pajak yang

menyimpang dari ketentuan kewajiban perpajakannya misalnya apabila Wajib

Pajak tidak menyampaikan Surat Pemberitahuan (SPT) atau menyampaikan tapi

telah melebihi batas waktu yang telah ditetapkan maka, kepadanya dapat dikenai

bunga dan kenaikan. Hal ini sesuai dengan isi Pasal 7 ayat 1 Undang Undang

Ketentuan Umum Perpajakan No 16 Tahun 2000 yang berbunyi :

”Apabila Surat Pemberitahuan tidak disampaikan dalam jangka waktu sebagaimana dimaksud dalam Pasal 3 ayat (3) atau batas waktu perpanjangan penyampaian Surat Pemberitahuan sebagaimana dimaksud dalam Pasal 3 ayat (4), dikenakan sanksi administrasi berupa denda sebesar Rp50.000,00 (lima puluh ribu rupiah) untuk Surat Pemberitahuan Masa dan sebesar Rp100.000,00 (seratus ribu rupiah) untuk Surat Pemberitahuan Tahunan.”

Jangka waktu yang dimaksud adalah untuk Surat Pemberitahuan Masa,

paling lambat 20 (dua puluh) hari setelah akhir Masa Pajak, dan untuk Surat

Pemberitahuan Tahunan, paling lambat 3 (tiga) bulan setelah akhir Tahun Pajak.

Penerapan sanksi disini dimaksudkan untuk memberikan hukuman positif

kepada Wajib Pajak yang telah lalai dalam pemenuhan kewajiban perpajakannya

sehingga dengan diberikannya sanksi administrasi Wajib Pajak akan merasa jera

dan mau belajar dari kesalahan yang telah dilakukannya sehingga untuk

pemenuhan kewajiban perpajakannya di masa pajak yang akan datang juga bisa

lebih baik lagi. Dengan diberikannya sanksi terhadap Wajib Pajak yang lalai maka

Wajib Pajak pun akan berfikir dua kali jika dia akan melakukan tindak

kecurangan atau dengan sengaja lalai dalam pemenuhan kewajiban

perpajakannya, sehingga Wajib Pajak pun akan lebih memilih patuh dalam hal

pemenuhan kewajiban perpajakannya daripada dia harus menanggung sanksi

administrasi yang diberikan. Hal serupa juga dikemukakan oleh Mohammad Zain

(2007:35) yaitu :

pajak. Jika hal ini sudah berkembang dikalangan para wajib pajak maka akan berdampak pada kepatuhan dan kesadaran untuk memenuhi kewajiban perpajakannya.”

Selain dari teori diatas Sony Devano& Siti Kurnia Rahayu (2006:112)

menyatakan bahwa:

“Wajib pajak akan patuh karena mereka berfikir adanya sanksi berat akibat tindakan illegal dalam usahanya untuk penyelundupan pajak,tindakan pemberian sanksi tersebut terjadi jika wajib pajak terdeteksi dengan administrasi yang baik dan intregasi serta melalui aktivitas pemeriksaan oleh aparat yang bekompeten dan memilik intregasi tinggi,melakukan tindakn tax evasion.”

Hal serupa juga dikemukakan oleh Nugroho (2006), yang menyatakan bahwa :

“Wajib pajak akan memenuhi kewajiban perpajakannya bila memandang

sanksi perpajakan akan lebih banyak merugikannya.”

Dari penjelasan diatas maka dapat dikatakan bahwa sikap wajib pajak

pada pelaksanaan sanksi denda ini dapat mempengaruhi kepatuhan Wajib Pajak.

2.2 Kerangka Pemikiran

Suatu negara pada umumnya bertujuan untuk mensejahterakan rakyatnya,

salah satu cara yang dilakukan pemerintah Indonesia untuk mencapai tujuan

tersebut adalah dengan dilakukannya pembiayaan pembangunan diberbagai sektor

kehidupan dan sumber utama pembiayaan pembangunan tersebut adalah berasal

dari pajak.

Pajak merupakan iuran yang dipungut oleh negara baik oleh pemerintah

pusat maupun pemerintah daerah berdasarkan atas Undang-undang serta aturan

pelaksanaan pemungutan pajak mengisyaratkan adanya alih dana dari sektor

pemerintah) dan diperuntukan bagi keperluan pembiayaan umum pemerintah

dalam rangka menjalankan fungsi pemerintah, baik rutin maupun pembangunan.

Karena pajak merupakan penerimaan terbesar untuk negara dan merupakan salah

satu sumber yang diutamakan maka dalam pelaksanaan pemungutannya dilakukan

pembaharuan sistem dari Official Assesment System menjadi Self Assesment System. Dalam sistem ini pemerintah khususnya pihak Dirjen pajak memberikan kepercayaan sepenuhnya pada Wajib Pajak untuk melakusanakan kegiatan

pemenuhan kewajiban perpajakannya.

Maka dari itu ketentuan dalam hal perpajakannya haruslah berdasarkan

perundang-undangan yang telah ada, sehingga akan tercipta wajib pajak yang

patuh,dan akan berdampak juga terhadap penerimaan pajak. Untuk itu pemerintah

tidak bisa membiarkan begitu saja wajib pajak yang lalai dalam hal

perpajakannya,maka dibuatlah sanksi sebagai hukuman bagi wajib pajak yang

lalai tersebut. Salah satunya sanksi denda yang dikenakan bagi wajib pajak yang

dikenakan terhadap pelanggaran yang berkaitan dengan pelaporan. Sanksi denda

tersebut akan dinilai oleh wajib pajak melalui sikap wajib pajak, Sikap wajib

pajak pada pelaksanaan sanksi denda itu sendiri adalah penilaian oleh wajib pajak

mengenai baik atau buruknya pelaksanaan sanksi denda, apabila sikap wajib pajak

menilai positif terhadap sanksi denda tersebut, maka respon wajib pajak tersebut

akan baik pula, dan juga sebaliknya. Dimana sikap wajib pajak tersebut diukur

kepercayaan, tingkat keyakinan, tingkat kepuasan dan tingkat kesediaan wajib

pajak membayar sanksi denda tersebut.

Sikap wajib pajak tidak hanya berdampak terhadap hal – hal tertentu saja,

tetapi nantinya akan berdampak ke kepatuhan pajak sendiri dan nantinya akan

berpengaruh terhadap penerimaan pajak,maka dari itu kepatuhan pajak harus

ditingkatkan. Kepatuhan pajak dapat diukur dengan indikator Wajib Pajak paham

atau berusaha untuk memahami semua ketentuan peraturan perundang- undangan

perpajakan. Mengisi formulir pajak dengan lengkap dan jelas. Menghitung jumlah

pajak yang terutang dengan benar. Membayar pajak yang terutang tepat pada

waktunya. Apabila wajib pajak sudah melakukan hal tersebut maka wajib pajak

dapat dikatakan patuh, tetapi wajib pajak dikatakan tidak patuh apabila wajib

pajak tersebut tidak melakukan hal yang dikategorikan patuh tersebut. Penelitian

ini juga didukung berdasarkan penelitian terdahulu, ada beberapa penelitian

terdahulu yang telah dijadikan referensi. Sehingga dapat disimpulkan bahwa

dengan adanya sikap wajib pajak yang baik terhadap penilaian pelaksanaan sanksi

denda maka akan berdampak ke kepatuhan wajib pajak.

Penelitian ini didukung oleh penelitian sebelumnya yaitu Suyatmin (2004),

Suyatmin melakukan penelitian dengan judul “Pengaruh Sikap Wajib Pajak

terhadap Kepatuhan Wajib Pajak dalam Pembayaran PBB Studi Empiris di

wilayah KPPBB Surakarta”. Menyatakan bahwa sikap Wajib Pajak terhadap

sanksi denda PBB, sikap Wajib Pajak terhadap pelayanan fiskus, sikap Wajib

Pajak terhadap kesadaran bernegara, sikap Wajib Pajak terhadap kesadaran

pembayaran PBB di kota Surakarta. Sedangkan sikap Wajib Pajak terhadap

prioritas pembangunan daerah tidak berpengaruh terhadap kepatuhan Wajib Pajak

dalam pembayaran PBB di kota Surakarta.

Sulud Kahono (2003) melakukan penelitian tentang pengaruh dari sikap

WP terhadap prioritas pembangunan daerah, sikap WP terhadap sanksi denda

PBB, sikap WP terhadap pelayanan fiskus dan sikap WP terhadap penghindaran

PBB terhadap kepatuhan wajib pajak PBB di KP PBB Semarang. Analisis data

dilakukan dengan menggunakan teknik analisis regresi berganda. Hasil penelitian

Sulud Kahono (2003) adalah bahwa semua variabel bebas yang diteliti memiliki

pengaruh yang signifikan terhadap kepatuhan WP PBB baik secara parsial

maupun bersama-sama, Karsimiati (2009) dengan judul pengaruh pelayanan

fiskus,sanksi denda dan kesadaran perpajakan terhadap kepatuhan wajib pajak

dalam membayar PBB di Kecamatan Gabus-Pati. Lumumba Omweri Marti,

Migwi S. Wanjohi, Obara Magutu (2010) yang berjudul Tax payer’s attitudes and tax compliance. Dan penelitian yang dilakukan oleh Ni Ketut Muliari (2011) tentang Pengaruh persepsi tentang sanksi perpajakan dan kesadaran wajib pajak

pada kepatuhan pelaporan wajib pajak orang pribadi. Agus Nugroho Jatmiko

(2006) dengan judul pengaruh sikap wajib pajak pada pelaksanaan sanksi

denda,pelayanan fiskus dan kesadaran perpajakan terhadap kepatuhan wajib

pajak. Untuk lebih jelasnya mengenai perbedaan dan persamaan dengan peneliti

Tabel 2.2

Ringkasan Penelitian dan referensi yang berkaitan dengan sikap wajib pajak pada pelaksanaan sanksi denda terhadap kepatuhan wajib pajak

NO Peneliti Judul Hasil Penelitian Perbedaan Kesamaan

1 Suyatmin

(2004)

Pengaruh Sikap Wajib Pajak terhadap Kepatuhan Wajib Pajak dalam Pembayaran PBB Studi Empiris di wilayah KPPBB Surakarta

Sikap Wajib Pajak terhadap sanksi denda PBB, sikap Wajib Pajak terhadap pelayanan fiskus,

berpengaruh positif terhadap kepatuhan Wajib Pajak dalam pembayaran PBB di kota Surakarta. kepatuhan Wajib Pajak dalam pembayaran PBB di kota Surakarta. Perbedaan variabel Y karena cenderung kepada kepatuhan pembayaran PBB Terdapat kesamaan yaitu,meneliti tentang sikap wajib pajak

2 Sulud Kahono

(2003)

pengaruh dari sikap WP

terhadap prioritas

pembangunan daerah,

sikap WP terhadap sanksi denda PBB, sikap WP terhadap pelayanan fiskus dan sikap WP terhadap

penghindaran PBB

terhadap kepatuhan wajib pajak PBB di KP PBB Semarang

Semua variabel bebas yang diteliti memiliki pengaruh yang

signifikan terhadap kepatuhan WP PBB baik secara parsial maupun bersama-sama. Terdapat variabel yang berbeda yaitu sikap wp terhadap prioritas pembanguna n daerah dan sikap WP terhadap penghindara n PBB Terdapat kesamaan yaitu membahas tentang sikap wajib pajak

3 Karsimiati

(2009)

pengaruh pelayanan fiskus,sanksi denda dan kesadaran perpajakan terhadap kepatuhan wajib pajak dalam membayar PBB di Kecamatan Gabus-Pati

Adanya pelayanan fiskus yang baik, sanksi denda bagi Wajib Pajak, dan kesadaran perpajakan yang tinggi oleh Wajib Pajak diduga akan berpengaruh terhadap kepatuhan Wajib Pajak. Faktor-faktor ini saling berkaitan dari Wajib Pajak sadar akan pentingnya membayar pajak, sanksi denda yang dijatuhkan akan menambah beban pajak yang harus dibayar. Wajib Pajak akan membayar pajak tepat waktu karena didukung mutu pelayanan fiskus dalam melayani Wajib Pajak.

Memiliki variabel yang lebih menekankan kepada kepatuhan WP dalam membayar PBB Terdapat variabel tentang sanksi denda.

4 Lumumba

Omweri Marti,

Migwi S.

Wanjohi, Obara Magutu (2010)

TAX PAYERS’

ATTITUDES AND TAX COMPLIANCE

BEHAVIOUR IN KENYA

on the relationship between the taxpayers’

attitudes and tax compliance in Kenya. It was found that there is a very strong relationship between the taxpayers’ attitudes and tax compliance in Kenya i.e.

taxpayers’ attitudes encourages tax compliance in Kenya since the

correlation of 0.846. And all the that influence the taxpayers’ attitudes, equally affect the taxpayers’ compliance with the tax requirement i.e. taxpayers’ attitudes encourages tax compliance in Kenya

antara sikap wajib pajak dan kepatuhan wajib pajak yang akan di teliti

5 Ni Ketut

Muliari (2011)

Pengaruh persepsi tentang sanksi perpajakan dan kesadaran wajib pajak pada kepatuhan pelaporan wajib pajak orang pribadi

Persepsi wajib pajak tentang snksi perpajakan berpengaruh positif dan signifikan pada kepatuhan pelaporan wajib pajak orang pribadi

Variabel yang kurang mendukung penelitian yaitu kesadaran wajib pajak Memiliki kesamaan yang membahas tentang sanksi dan kepatuhan

6 Agus Nugroho Jatmiko (2006)

pengaruh sikap wajib pajak pada pelaksanaan sanksi denda,pelayanan fiskus dan kesadaran perpajakan terhadap kepatuhan wajib pajak.

sikap wajib pajak pada pelaksanaan sanksi denda,pelayanan fiskus dan kesadaran perpajakan bersama-sama berpengaruh terhadap kepatuhan wajib pajak Variabel yang kurang mendukung penelitian yaitu kesadaran wajib pajak dan pelayanan fisku Memiliki kesamaan variable yaitu sikap wajib pajak pada pelaksanaan sanksi denda dengan kepatuhan wajib pajak

7 Munari (2005) Pengaruh faktor Tax Payer

terhadap keberhasilan penerimaan PPH

Faktor persepsi WP tentang pelaksanaan sanksi

denda,berpengaruh signifikan terhadap penerimaan,hal tersebut disebabkan karena UU dan peraturan yang diterapkan secara lugas,tegas dan konsisten dapat membuat masyarakat taat dan patuh akan pajak Adanya faktor wajib pajak,khusus nya wajib pajak pada sanksi denda yang berpengaruh terhadap kepatuhan pajak Perbedaan variabel dependen,lebih menekankan kepada penerimaan pajak nya

Berdasarkan uraian diatas, penulis menuangkan kerangka pemikirannya

dalam bentuk skema kerangka pemikiran sebagai berikut :

Gambar 2.1

Bagan Kerangka Pemikiran

Dari kerangka pemikiran tersebut penulis menyimpulkan sebuah

paradigma penelitian sebagai berikut :

Self Assesment

system

Pelayanan Fiskus

Patuh Tidak Patuh

Sikap wajib pajak pada pelaksanaan

sanksi denda

Sanksi Denda

Kepatuhan wajib pajak

Hipotesis:

Sikap wajib pajak pada pelaksanaan sanksi denda,pelayanan fiskus berpengaruh terhadap kepatuhan wajib pajak

Kepatuhan wajib pajak (Y)

Indikator:

Nugroho (2006:112)

[image:34.612.142.383.104.295.2]

Gambar 2.2 Paradigma Penelitian

Sehingga apabila dilihat dari paradigma tersebut,maka dapat disimpulkan

bahwa sikap wajib pajak pada pelaksanaan sanksi denda (X), dapat mempengaruhi

kepatuhan wajib pajak (Y).

2.3 Hipotesis

Undang-undang dan peraturan secara garis besar berisikan hak dan

kewajiban, tindakan yang diperkenankan dan tidak diperkenankan oleh

masyarakat. Agar undang-undang dan peraturan tersebut dipatuhi, maka harus ada

sanksi bagi pelanggarnya. WP akan mematuhi pembayaran pajak bila memandang

sanksi denda akan lebih banyak merugikannya. Semakin banyak sisa tunggakan

pajak yang harus dibayar WP, maka akan semakin berat bagi WP untuk

melunasinya.

Sikap wajib pajak pada pelaksanaan sanksi denda (X)

Indikator:

1.Kognitif

2.Afektif

3.konatif

Oleh karena itu sangat relevan apabila sikap Wajib Pajak pada pelaksanaan

sanski denda digunakan sebagai variabel bebas penelitian ini. Berdasarkan hal

BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Objek penelitian merupakan sasaran untuk mendapatkan tujuan tertentu

mengenai suatu hal yang akan dibuktikan secara objektif. Pengertian objek

penelitian menurut Sugiyono (2009:13) adalah sebagai berikut :

“Sasaran ilmiah untuk mendapatkan data dengan tujuan dan kegunaan

tertentu tentang sesuatu hal objektif, valid, dan reliable tentang sesuatu hal (variabel tertentu)”.

Dari penjelasan di atas dapat disimpulkan bahwa objek penelitian

digunakan untuk mendapatkan data sesuai tujuan dan kegunaan tertentu. Objek

yang penulis gunakan dalam penelitian adalah Sikap wajib pajak pada

pelaksanaan sanksi denda terhadap kepatuhan wajib pajak. Penelitian ini

dilaksanakan di KPP Pratama Soreang.

3.2 Metode Penelitian

Metode penelitian merupakan suatu cara penulis dalam menganalisis data.

Pengertian dari Metode Penelitian adalah sebagai berikut:

Menurut Sugiyono (2010:2) menjelaskan bahwa:

“Metode Penelitian pada dasarnya merupakan cara ilmiah untuk

Dari pengertian diatas dapat disimpulkan bahwa merupakan cara

pemecahan masalah penelitian yang dilaksanakan secara terencana dan cermat

dengan maksud mendapatkan fakta dan kesimpulan agar dapat memahami,

menjelaskan, meramalkan, dan mengendalikan keadaan. Metode penelitian juga

merupakan cara kerja untuk memahami dan mendalami objek yang menjadi

sasaran. Metode yang digunakan dalam penelitian ini adalah metode deskriptif

dan verifikatif.

Metode deskriptif menurut Sugiyono (2010:29) adalah sebagai berikut:

“Metode deskriptif adalah metode yang digunakan untuk menggambarkan

atau menganalisis suatu hasil penelitian tetapi tidak digunakan untuk membuat

kesimpulan yang lebih luas”.

Metode deskriptif ini merupakan metode yang bertujuan untuk mengetahui

sifat serta hubungan yang lebih mendalam antara dua variabel dengan cara

mengamati aspek-aspek tertentu secara lebih spesifik untuk memperoleh data

yang sesuai dengan masalah yang ada dengan tujuan penelitian, dimana data

tersebut diolah, dianalisis, dan diproses lebih lanjut dengan dasar teori-teori yang

telah dipelajari sehingga data tersebut dapat ditarik sebuah kesimpulan. Setelah itu

apabila data sudah dideskriptifkan maka selanjutnya data tersebut di verifikatikan.

Sedangkan metode verifikatif menurut Mashuri (2008:45) menyatakan bahwa :

“Penelitian verifikatif yaitu memeriksa benar tidaknya apabila dijelaskan

untuk menguji suatu cara dengan atau tanpa perbaikan yang telah dilaksanakan di

Penelitian ini dimaksudkan untuk menguji hipotesis dengan menggunakan

perhitungan statistik. Penelitian ini digunakan untuk menguji pengaruh variabel X

(Sikap Wajib Pajak Pada Pelaksanaan Sanksi Denda), terhadap Y (Kepatuhan

Wajib Pajak). Verifikatif berarti menguji teori dengan pengujian suatu hipotesis

apakah diterima atau ditolak.

3.2.1. Desain Penelitian

Dalam melakukan suatu penelitian sangat perlu dilakukan perencanaan

dan perancangan penelitian, agar penelitian yang dilakukan dapat berjalan dengan

baik dan sistematis.

Desain penelitian menurut Moh. Nazir (2003:84) memaparkan bahwa:

“Desain Penelitian adalah semua proses yang diperlukan dalam perencanaan

dan pelaksanaan penelitian”.

Dari definisi di atas maka dapat dikatakan bahwa desain penelitian

merupakan semua proses penelitian yang dilakukan oleh penulis dalam

melaksanakan penelitian mulai dari perencanaan sampai dengan pelaksanaan

penelitian yang dilakukan pada waktu tertentu. Desain penelitian yang digunakan

penulis dalam penelitian ini adalah sebagai berikut :

1. Menetapkan permasalahan sebagai indikasi dari fenomena penelitian,

selanjutnya dapat ditetapkan judul yang akan diteliti. Dalam penelitian ini

permasalahan yang terjadi difokuskan pada Sikap wajib pajak pada

pelaksanaan sanksi denda, pelayanan fiskus serta kepatuhan wajib pajak.

Oleh karena itu penulis mengambil judul Analisis sikap wajib pajak pada

2. Mengidentifikasi masalah yang terjadi. Dalam penelitian ini permasalahan

yang berhasil diidentifikasi antara lain adalah Sanksi yang diberikan bagi

wajib pajak yang melanggar masih cenderung rendah,wajib pajak selalu

menunda – nunda dalam hal pembayaran sanksi denda, serta tingkat

kepatuhan wajib pajak sangat rendah.

3. Menetapkan rumusan masalah

Rumusan masalah merupakan suatu pertanyaan yang akan dicari jawabannya

melalui pengumpulan data. Proses penemuan masalah merupakan tahap

penelitian yang paling sulit karena tujuan penelitian ini adalah menjawab

masalah penelitian sehingga suatu penelitian tidak dapat dilakukan dengan

baik jika masalahnya tidak dirumuskan secara jelas. Rumusan masalah dalam

penelitian ini adalah sebagai berikut :

1. Bagaimana sikap wajib pajak pada pelaksanaan sanksi denda di KPP

Pratama Soreang

2. Bagaimana kepatuhan wajib pajak yang ada di KPP Pratama Soreang

3. Seberapa besar pengaruh Sikap wajib pajak pada pelaksanaan sanksi

denda terhadap kepatuhan wajib pajak di KPP Pratama Soreang

4. Menetapkan tujuan penelitian. Tujuan penelitian ini untuk mengetahui dan

menganalisis pengaruh sikap wajib pajak pada pelaksanaan sanksi denda,

terhadap kepatuhan wajib pajak

5. Menetapkan konsep variable sekaligus pengukuran variable penelitian yang

digunakan. Dalam penelitian ini konsep Sikap wajib pajak pada pelaksanaan

kepatuhan wajib pajak mengacu pada konsep Siti Kurnia Rahayu (2009).

Pengukuran dengan skala ordinal karena data yang diukurnya berupa

tingkatan.

6. Menetapkan hipotesis penelitian, berdasarkan fenomena dan dukungan teori.

Penulis menetapkan hipotesis dalam penelitian ini: Sikap wajib pajak pada

pelaksanaan sanksi denda, berpengaruh signifikan terhadap kepatuhan wajib

pajak di KPP Pratama Soreang.

7. Metode penelitian

Dalam melakukan penelitian penulis menggunakan metode deskriptif dan

verifikatif. Metode deskriptif digunakan untuk menjawab rumusan masalah

pertama dan kedua, yaitu:

1. Bagaimana sikap wajib pajak pada pelaksanaan sanksi denda di KPP

Pratama Soreang

2. Bagaimana kepatuhan wajib pajak yang ada di KPP Pratama Soreang

Sedangkan metode verifikatif digunakan untuk menjawab rumusan masalah

ketiga, yaitu Seberapa besar pengaruh sikap wajib pajak pada pelaksanaan

sanksi denda dan pelayanan fiskus terhadap kepatuhan wajib pajak di KPP

Pratama Soreang

8. Menyusun instrumen penelitian

Setelah metode penelitian yang sesuai dipilih, maka peneliti dapat menyusun

instrumen penelitian. Instrumen ini digunakan sebagai alat pengumpul data.

Instrumen pada penelitian ini berbentuk kuesioner. Sebelum instrumen

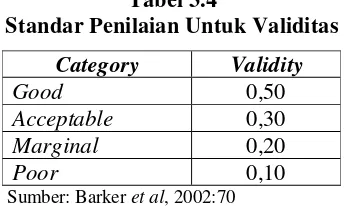

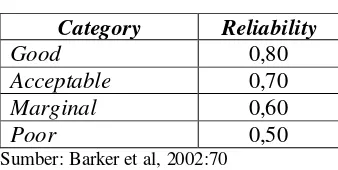

dulu diuji validitas dan reliabilitas. Dimana validitas digunakan untuk

mengukur kemampuan sebuah alat ukur dan reliabilitas digunakan untuk

mengukur sejauh mana pengukuran tersebut dapat dipercaya. Setelah data

terkumpul maka selanjutnya dianalisis untuk menjawab rumusan masalah dan

menguji hipotesis yang diajukan dengan teknik statistik tertentu. Selanjutnya

peneliti menganalisis dan mengambil sampel untuk melakukan penelitian

mengenai:

a. Sikap wajib pajak pada pelaksanaan sanksi denda yang diperoleh dari data

kuesioner yang akan diisi oleh wajib pajak pada KPP Pratama Soreang

b. Kepatuhan wajib pajak dari data data kuesioner yang akan diisi oleh wajib

pajak pada KPP Pratama Soreang.

Selanjutnya penulis mulai menggunakan perhitungan dengan menggunakan

MSI (Method Succesive Interval) untuk menaikkan skala ordinal menjadi interval, regresi linier sederhana untuk membuktikan sejauh mana pengaruh

yang diperlihatkan antara sikap wajib pajak pada pelaksanaan sanksi denda

terhadap kepatuhan wajib pajak, Korelasi Pearson Product Moment untuk meneliti erat tidaknya pengaruh sikap wajib pajak pada pelaksanaan sanksi

denda terhadap kepatuhan wajib pajak, koefisien determinasi untuk menilai

besarnya pengaruh sikap wajib pajak pada pelaksanaan sanksi denda terhadap

9. Kesimpulan

Kesimpulan adalah langkah terakhir berupa jawaban atas rumusan masalah.

Dengan menekankan pada pemecahan masalah berupa informasi mengenai

solusi masalah yang bermanfaat sebagai dasar untuk pembuatan keputusan.

Berdasarkan penjelasan di atas, maka dapat diuraikan desain dari

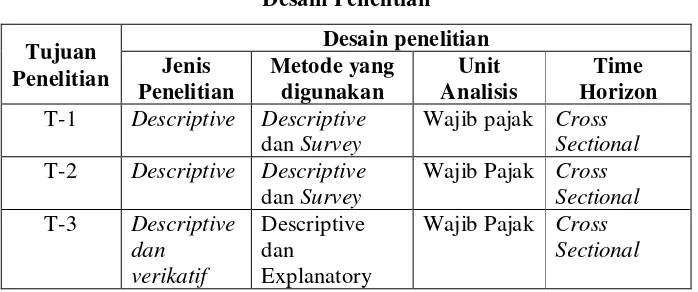

[image:42.612.146.495.296.442.2]penelitian ini, seperti pada Tabel 3.1 berikut :

Tabel 3.1 Desain Penelitian Tujuan Penelitian Desain penelitian Jenis Penelitian Metode yang digunakan Unit Analisis Time Horizon T-1 Descriptive Descriptive

dan Survey

Wajib pajak Cross Sectional T-2 Descriptive Descriptive

dan Survey

Wajib Pajak Cross Sectional T-3 Descriptive

dan verikatif

Descriptive dan

Explanatory

Wajib Pajak Cross Sectional

Dari tabel di atas dapat penulis uraikan sebagai berikut:

1. Untuk mengetahui bagaimana Sikap wajib pajak pada pelaksanaan sanksi

denda di KPP Pratama Soreang, digunakan metode deskriptif dan survey

dengan cara membandingkan keadaan yang ada dengan teori-teori yang

relevan.

2. Untuk mengetahui bagaimana Kepatuhan wajib pajak di KPP Pratama

Soreang, digunakan metode deskriptif dan survey dengan cara

membandingkan keadaan yang ada dengan teori-teori yang relevan pada

3. Untuk mengetahui seberapa besar pengaruh Sikap wajib pajak pada

pelaksanaan sanksi denda terhadap kepatuhan wajib pajak di KPP Pratama

Soreang digunakan metode deskriptif dan verifikatif yaitu dengan cara

mengumpulkan informasi dengan membuat instrumen kedua variabel dan

menganalisis secara kualitatif dan kuantitatif serta melakukan uji hipotesis

yang telah ditetapkan dengan menggunakan uji statistika.

3.2.2 Operasionalisasi Variabel

Pengertian variabel menurut Sugiyono (2010: 31) adalah

“sesuatu hal yang berbentuk apa saja yang ditetapkan oleh peneliti untuk

dipelajari sehingga diperoleh informasi tentang hal tersebut, kemudian ditarik

kesimpulan.”

Sedangkan definisi operasionalisasi variabel menurut Nur Indriantoro

(2002:69) sebagai berikut:

“Definisi operasional adalah penentuan construct sehingga menjadi variabel yang dapat diukur. Definisi operasional menjelaskan cara tertentu dapat digunakan oleh peneliti dalam mengoperasionalisasikan construct, sehingga memungkinkan bagi peneliti yang lain untuk melakukan replikasi pengukuran dengan cara yang sama atau mengembangkan cara pengukuran construct yang lebih baik.”

Operasionalisasi variabel diperlukan dalam menentukan jenis, indikator,

serta skala dari variabel-variabel yang terkait dalam suatu penelitian, sehingga

1. Variabel Bebas / Independent (variabel X1)

Sugiyono (2010:33) mengemukakan bahwa, “Variabel bebas adalah

variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau

timbulnya variabel terikat (dependen)”.

Variabel bebas merupakan variabel stimulus atau variabel yang dapat

mempengaruhi variabel lain. Variabel bebas merupakan variabel yang diukur,

dimanipulasi, atau dipilih oleh peneliti untuk menentukan hubungannya dengan

suatu gejala yang diobservasi. Variabel bebas yang diteliti dalam penelitian ini

adalah, sikap wajib pajak pada pelaksanaan sanksi denda

2. Variabel tergantung / Dependent (Variabel Y)

Variabel tergantung adalah variabel yang memberikan reaksi/respon jika

dihubungkan dengan variabel bebas. Menurut Sugiyono (2010:39) ,

“Variabel terikat merupakan variabel yang dipengaruhi atau yang menjadi

akibat, karena adanya variabel bebas”.

Dalam hal ini variabel terikatnya adalah Kepatuhan wajib pajak.

Berdasarkan uraian di atas, operasionalisasi variabel penelitian ini dapat

[image:44.612.133.570.591.706.2]dijelaskan dalam tabel 3.1 sebagai berikut:

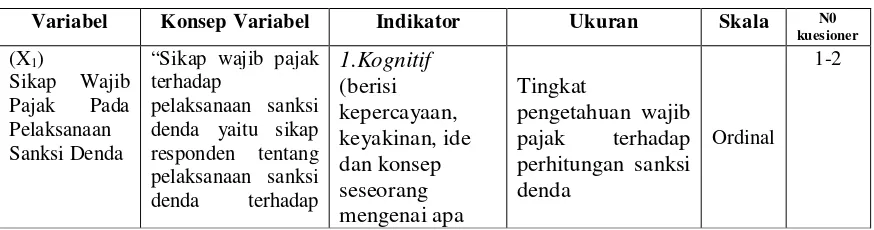

Tabel 3.2 Operasional Variabel

Variabel Konsep Variabel Indikator Ukuran Skala N0

kuesioner (X1)

Sikap Wajib Pajak Pada Pelaksanaan Sanksi Denda

“Sikap wajib pajak terhadap

pelaksanaan sanksi denda yaitu sikap responden tentang pelaksanaan sanksi denda terhadap

1.Kognitif (berisi kepercayaan, keyakinan, ide dan konsep seseorang mengenai apa Tingkat

pengetahuan wajib pajak terhadap perhitungan sanksi denda

responden dan orang lain di sekitar responden.”

Suyatmin (2004)

yang berlaku) Tingkat

kepercayaan wajib pajak terhadap adanya sanksi denda

3-4

Tingkat keyakinan wajib pajak terhadap

pelaksanaan sanksi denda 5-6 2.Afektif (menyangkut masalah kehidupan emosional seseorang

terhadap suatu objek sikap)

Tingkat kepuasan wajib pajak terhadap sanksi

denda yang

diberikan

7-9

3.Konatif (sikap yang menunjukkan perilaku atau kecenderungan berprilaku)

Tingkat kesediaan wajib pajak membayar sanksi denda 10-12 (Y) Kepatuhan Wajib Pajak “Suatu keadaan dimana Wajib Pajak memenuhi semua kewajiban perpajakan dan melaksanakan hak perpajakannya.” (Safri Nurmantu (2009; 138)

1.Wajib Pajak

paham atau

berusaha untuk memahami semua ketentuan peraturan perundang- undangan perpajakan 13

Mengisi formulir pajak dengan lengkap dan jelas.

14-15

Menghitung jumlah pajak yang terutang dengan

benar.

Membayar pajak yang terutang tepat

pada waktunya. Ordinal

18-19

Jenis skala pengukuran yang digunakan yaitu ordinal, dimana oleh Zainal

Mustafa (2009:55) dikemukakan bahwa :

”Skala Ordinal merupakan suatu instrument yang menghasilkan nilai atau

skor yang bertingkat atau berjenjang (bergradasi)”.

Dalam operasionalisasi variabel ini semua variabel diukur oleh instrumen

pengukur dalam bentuk kuesioner yang memenuhi pernyataan-pernyataan tipe

skala likert. Skala likert menurut Sugiyono (2009:134) adalah sebagai berikut:

”Skala likert digunakan untuk mengukur sikap, pendapat dan persepsi

seseorang atau sekelompok orang tentang fenomena sosial”.

Untuk pilihan jawaban diberi skor, maka responden harus

menggambarkan, mendukung pernyataan (item positif) atau tidak mendukung

[image:46.612.134.570.105.212.2]pernyataan (item negatif). Skor atas pilihan jawaban adalah sebagai berikut :

Tabel 3.3

Skor pernyataan positif No. Keterangan Skor 1.

2. 3. 4. 5.

A B C D E

5≤ 4 3 2 1

3.2.3 Sumber dan Teknik Penentuan Data 3.2.3.1 Sumber Data

Sumber data yang digunakan peneliti dalam penelitian mengenai “Sikap

wajib pajak pada pelaksanaan sanksi denda, terhadap kepatuhan wajib pajak”

adalah data sekunder dan primer.

Menurut Sugiyono (2009:137) menjelaskan data primer sebagai berikut:

“Sumber primer adalah sumber data yang langsung memberikan data

kepada pengumpul data.”

Menggunakan data primer karena peneliti mengumpulkan sendiri data-data

yang dubutuhkan yang bersumber langsung dari objek pertama yang akan diteliti.

Setelah data-data terkumpul, data tersebut akan diolah sehingga akan menjadi

sebuah informasi bagi peneliti tentang keadaan objek penelitian. Data primer

dalam penelitian ini adalah hasil observasi, dan hasil wawancara, Sedangkan

menurut Sugiyono (2009:137) data sekunder adalah:

“Sumber sekunder merupakan sumber yang tidak langsung memberikan

data kepada pengumpul data.”

Menggunakan data sekunder karena peneliti mengumpulkan informasi dari

data yang telah diolah oleh pihak lain.

3.2.3.2 Teknik Penentuan Data

Adapun Teknik Penentuan data terbagi menjadi dua bagian, yaitu populasi

1. Populasi

Adapun Pengertian populasi menurut Sugiyono (2010:115) mengemukakan

bahwa:

“Populasi adalah wilayah generalisasi yang terjadi atas objek atau subjek

yang mempunyai kualitas dan karakter tertentu yang ditetapkan oleh peneliti

untuk dipelajari dan kemudian ditarik kesimpulan.”

Berdasarkan pengertian di atas, populasi merupakan obyek atau subyek

yang berada pada suatu wilayah dan memenuhi syarat tertentu yang berkaitan

dengan masalah dalam penelitian. Populasi dalam penelitian ini adalah sebanyak

1.900 wajib pajak.

2. Sampel

Bila jumlah populasi besar dan tidak mungkin dilakukan penelitian

terhadap seluruh anggota populasi maka dapat mengguna