viii Universitas Kristen Maranatha

ABSTRAK

Tujuan penelitian yang berjudul “Pengaruh Pemeriksaan Pajak Terhadap Tingkat Kepatuhan

Wajib Pajak Badan di KPP Pratama Soreang” adalah untuk mengetahui pelaksanaan pemeriksaan pajak dan mengetahui besarnya pengaruh pemeriksaan pajak terhadap tingkat kepatuhan Wajib Pajak Badan pada KPP Pratama Soreang. Metode penelitian yang digunakan adalah studi kasus. Pengumpulan data dilakukan melalui kuesioner yang dibagikan kepada pemeriksa pajak KPP Pratama Soreang.Dari hasil pengujian diketahui bahwa Ho ditolak karena nilai signifikansi variabel pemeriksaan pajak adalah sebesar 0,044 lebih kecil dari 0,05. Kesimpulan bahwa pemeriksaan pajak mampu mempengaruhi tingkat kepatuhan Wajib Pajak Badan yang terdaftar di KPP Pratama Soreang yaitu sebesar 46,2%, sedangkan sisanya 53,8% dipengaruhi faktor lain yang tidak diteliti.

ix Universitas Kristen Maranatha

ABSTRACT

The purposes of study which entitled “The Effect of Tax Audits Implementation to the Corporate Taxpayer Compliance Level in KPP Pratama Soreang” is to investigate the implementation of tax audits and determine the influence of tax audits on the level of corporate taxpayer compliance level on KPP Pratama Soreang. The method used is a case study. Data collected through questionnaires distributed to the tax examiner at KPP Pratama Soreang.From the test results it is known that the Ho is rejected because of the significant value of the variable tax audit amounted to 0.044 which is less than 0.05. The conclusion that the implementation of tax audit can influence corporate taxpayer compliance level which already registered at KPP Pratama Soreang is equal to 46.2%, while the remaining 53.8% influenced by other factors were not examined.

x Universitas Kristen Maranatha

DAFTAR ISI

Halaman

HALAMAN JUDUL ...i

HALAMAN PENGESAHAN ... ii

SURAT PERNYATAAN KEASLIAN SKRIPSI ... iii

SURAT PERNYATAAN PUBLIKASI LAPORAN PENELITIAN ...iv

KATA PENGANTAR ... v

ABSTRACT ...viii

ABSTRAK ... ix

DAFTAR ISI ... x

DAFTAR GAMBAR ... xiv

DAFTAR TABEL ... xv

DAFTAR LAMPIRAN ... xvi

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi Masalah ... 4

1.3 Tujuan Penelitian ... 5

1.4 Kegunaan Penelitian... 5

xi Universitas Kristen Maranatha BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN

PENGEMBANGAN HIPOTESIS...7

2.1 Pengertian Pajak ... 7

2.1.1Fungsi Pajak ... 8

2.1.2Penggolongan pajak ... 9

2.1.3 Asas pemungutan Pajak ... 10

2.1.4 Teori Pemungutan Pajak ... 11

2.1.5 Cara Pemungutan Pajak ... 13

2.1.6 Sistem Pemungutan Pajak ... 14

2.2 Pengertian Pemeriksaan Pajak ... 15

2.2.1 Tujuan Pemeriksaan Pajak……….15

2.2.2 Tata Cara dan Pedoman Pemeriksaan Pajak………...17

.2.2.3 Ruang Lingkup Pemeriksaan Pajak……….………...……...19

.2.2.4 Norma Pemeriksaan Pajak………..…….………...……...20

2.2.5 Standar Pemeriksaan Pajak………....…….………...……...22

2.3 Pengertian Wajib Pajak ... 23

2.3.1 Kewajiban Wajib Pajak………....…….………...……...24

2.3.2 Hak Wajib Pajak………..…………....…….………...……...25

2.3.3 Kepatuhan Wajib Pajak………....…….………...……...27

2.4 Kerangka Pemikiran ... 28

2.5 Pengembangan Hipotesis ... 28

BAB III OBJEK DAN METODE PENELITIAN ... 32

xii Universitas Kristen Maranatha

3.1.1 Sejarah KPP Pratama Soreang ... 32

3.1.2 Struktur Organisasi KPP Pratama Soreang ... 33

3.1.3 wilayah kerja KPP Pratama Soreang... 35

3.1.4 Uraian Tugas KPP Pratama Soreang... 36

3.2 Jenis Penelitian ... 37

3.3 Populasi, Sampel,dan Teknik Pengambilan Sampel ... 38

3.4 Operasional Variabel Penelitian ... 39

3.5 Teknik Pengumpulan Data ... 42

3.6 Teknik Pengolahan data ... 43

3.7 Uji Kualitas Data ... 45

3.7.1 Uji Validitas ... 45

3.7.2 Uji Reliabilitas ... 46

3.8 Metode Analisis Data ... 47

3.8.1 Analisis Regresi Linear ... 48

3.8.1 Analisis Korelasi ... 48

3.8.3 Koefisien Determinasi ... 49

3.9 Pengujian Hipotesis ... 49

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 51

4.1 Pemeriksaan Pajak dan Kepatuhan Wajib Pajak Badan di KPP Pratam Soreang ... 51

4.1.1 Hasil Pengumpulan Data ... 51

4.1.2 Hasil Uji Validitas ... 51

xiii Universitas Kristen Maranatha

4.1.4 Analisis Deskriptif Tanggapan Responden ... 55

4.1.4.1 Tanggapan Atas Pemeriksaan Pajak di KPP Pratama Soreang………....56

4.1.4.2 Tanggapan Atas Tingkat Kepatuhan Wajib Pajak di KPP Pratama soreang………..66

4.2 Pengaruh Pemeriksaan Pajak Terhadap Tingkat Kepatuhan Wajib Pajak Badan di KPP Pratama Soreang ... 72

4.2.1 Analisis Regresi Linear ... 72

4.2.2 Pengujian Hipotesis ... 73

4.2.3 Koefisien Determinasi ... 74

BAB V SIMPULAN DAN SARAN ... 76

5.1 Kesimpulan ... 76

5.2 Saran ... 76

DAFTAR PUSTAKA ... 78

DAFTAR RIWAYAT HIDUP ... 80

xiv Universitas Kristen Maranatha

DAFTAR GAMBAR

xv Universitas Kristen Maranatha

DAFTAR TABEL

Tabel 3.1 Operasionalisasi Variabel ... Tabel 3.1 kode penilaian jawaban Kuesioner ... Tabel 4.1 Hasil penghitungan Validitas tahap 1 Variabel Pemeriksaan

Pajak (X) ... Tabel 4.2 Hasil penghitungan Validitas tahap 2 Variabel pemeriksaan

pajak (X) ... Tabel 4.3 Hasil penghitungan validitas Tingkat Kepatuhan Wajib Pajak

xvi Universitas Kristen Maranatha Tabel 4.17 Tanggapan Responden ... Tabel 4.18 Tanggapan Responden ... Tabel 4.19 Tanggapan Responden ... Tabel 4.20 Tanggapan Responden ... Tabel 4.21 Tanggapan Responden ... Tabel 4.22 Tanggapan Responden ... Tabel 4.23 Tanggapan Responden ... Tabel 4.24 Rekapitulasi Tanggapan Responden tentang Pemeriksaan

Pajak ... Tabel 4.25 Tanggapan Responden ... Tabel 4.26 Tanggapan Responden ... Tabel 4.27 Tanggapan Responden ... Tabel 4.28 Tanggapan Responden ... Tabel 4.29 Tanggapan Responden ... Tabel 4.30 Tanggapan Responden ... Tabel 4.31 Tanggapan Responden ... Tabel 4.32 Tanggapan Responden ... Tabel 4.33 Tanggapan Responden ...

61 Tabel 4.34 Rekapitlasi Tanggapan Responden Tentang Keptuhan

Wajib Pajak Badan ... 71

Tabel 4.35 Hasil Analisi Regresi ... 73

Tabel 4.36 Hasil Uji Hipotesis ... 74

xvii Universitas Kristen Maranatha

DAFTAR LAMPIRAN

LAMPIRAN 1 Riwayat Hidup... 79

LAMPIRAN 2 Kuesioner Penelitian...80

LAMPIRAN 3 Skoring Kuesioner... 82

1 Universitas Kristen Maranatha

BAB I

PENDAHULUAN

1.1 Latar belakang

Di dalam hidup berkelompok haruslah ada aturan-aturan negara tentang hak dan kewajiban antara individu-individu dengan kelompok. Pada kelompok masyarakat berdasarkan yang besar, kelompok tersebut kita sebut negara. Setiap individu dalam undang-undang mempunyai hak-hak dan kewajiban terhadap pemerintahnya sebagai warga negara, demikian juga pemerintah mempunyai hak-hak dan kewajiban kepada individu-individu tersebut (rakyatnya). Untuk melaksanakan hak-hak dan kewajiban-kewajiban tersebut, maka seharusnya menjalankan kewajiban terlebih dahulu, dan baru kemudian baru dapat menuntut haknya. Demikian juga halnya di dalam perpajakan, rakyat harus terlebih dahulu menjalankan kewajibannya sebagai warga negara, yaitu memberikan iuran kepada pemerintah, setelah itu baru bisa menuntut haknya sebagai warga negara. Jadi iuran adalah merupakan suatu kewajiban yang harus dilaksanakan oleh rakyat secara teratur pada waktu tertentu kepada pemerintah dengan membayarkan kepada Kas Negara (Meliala dan Oetomo, “Perpajakan dan Akuntansi Pajak”, 2010:4-5).

2

BAB I PENDAHULUAN

Universitas Kristen Maranatha belum mencerminkan kondisi yang diinginkan, karena kebijaksanaan sektor perpajakan diarahkan untuk mendorong perekonomian.

Perkembangan dunia usaha merupakan komponen utama penerimaan dalam negeri. Hal ini nampak dari terus meningkatnya proporsi penerimaan pajak terhadap total APBN. Pajak memberikan kontribusi sebesar 80 persen dari seluruh penerimaan negara. Langkah pemerintah untuk meningkatkan penerimaan dari sektor perpajakan dimulai dengan melakukan reformasi perpajakan sejak tahun 1983, dan saat itulah, Indonesia menganut sistem self assesment. Penerapan self assesment system akan efektif apabila kondisi kepatuhan sukarela (voluntary

compliance) pada masyarakat telah terbentuk (Theresia Woro Darmayanti, 2004,

Pelaksanaan Self Assesment System Menurut Wajib Pajak Studi Kasus pada Wajib Pajak Badan Salatiga. Jurnal Ekonomi dan Bisnis. Volume X No. 1, hal 129)

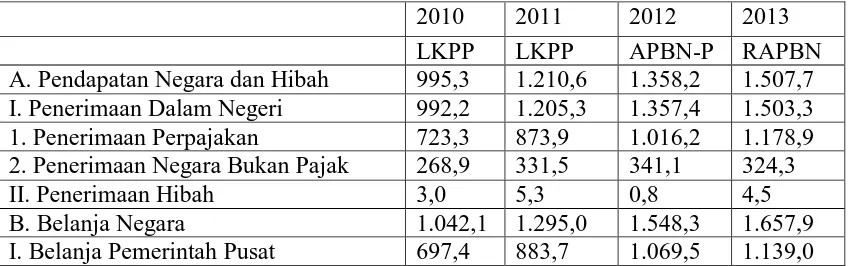

Target penerimaan setiap tahun mengalami peningkatan secara signifikan, hal ini dapat dilihat dalam Anggaran Pendapatan Belanja Negara (APBN) tahun 2010-2013 sebagaimana terlihat pada tabel dibawah ini:

Tabel 1.1

Ringkasan APBN 2010 – 2013 (dalam triliunan rupiah)

2010 2011 2012 2013

LKPP LKPP APBN-P RAPBN

A. Pendapatan Negara dan Hibah 995,3 1.210,6 1.358,2 1.507,7 I. Penerimaan Dalam Negeri 992,2 1.205,3 1.357,4 1.503,3

1. Penerimaan Perpajakan 723,3 873,9 1.016,2 1.178,9

2. Penerimaan Negara Bukan Pajak 268,9 331,5 341,1 324,3

II. Penerimaan Hibah 3,0 5,3 0,8 4,5

B. Belanja Negara 1.042,1 1.295,0 1.548,3 1.657,9

3

BAB I PENDAHULUAN

Universitas Kristen Maranatha

1. K/L 332,9 417,6 547,9 547,4

2. Non K/L 364,5 466,1 521,6 591,6

II.Transfer Ke Daerah 344,7 411,3 478,8 518,9

1. Dana Perimbangan 316,7 347,2 408,4 435,3

2. Dana Otonomi Khusus dan Penyesuaian

28,0 64,1 70,4 83,6

C. Keseimbangan Primer 41,5 8,9 (72,3) (36,9)

D. Surplus/Defisit Anggaran (46,8) (84,4) (190,1) (150,2)

% defisit terhadap PDB (0,73) (1,14) (2,23) (1,62)

E. Pembiayaan 91,6 130,9 190,1 150,2

I. Pembiayaan Dalam Negeri 96.1 148,7 194,5 169,6

II.Pembiayaan Luar Negeri (netto) (4,6) (17,8) (4,4) (19,5) Kelebihan/(Kekurangan) Pembiayaan 44,67 46,5 0,0 (0,0) Sumber: www.anggaran.depkeu.go.id

Dari tabel diatas kita dapat melihat bagaimana penerimaan negara melalui sektor pajak memberi kontribusi yang sangat besar terhadap Anggaran Pendapatan dan Belanja Negara (APBN).

Salah satu sistem pemungutan pajak di indonesia menganut self assessment dimana Wajib Pajak diberikan wewenanng, kepercayaan, tanggungjawab untuk menghitung memperhitungkan, membayar, dan melaporkan sendiri besarnya pajak yang harus dibayar. Dengan sistem ini diharapkan Wajib Pajak lah yang aktif sedangkan fiskus tidak turut campur tangan dalam penentuan besarnya pajak terutang, kecuali Wajib Pajak melanggar ketentuan yang berlaku, maka akan dikenakan sanksi perpajakan berupa sanksi administrasi maupun sanksi pidana.

4

BAB I PENDAHULUAN

Universitas Kristen Maranatha penerimaan pajak selalu menunjukkan grafik positif, hal ini terjadi seiring dengan perkembangan perekonomian Indonesia yang bergerak maju.

Undang undang perpajakan menyebutkan fungsi pengawasan sekaligus pembinaan merupakan konsekuensi dari sistem self assessment. Pada dasarnya selasin fungsi pengawasan dan pembinaan yang harus dilakukan DJP juga ada upaya penegakan hukum (tax enforcement). Bentuknya berupa hukuman, tujuannya untuk mencapai tingkat keadilan yang seimbang.

Peningkatan pendapatan negara melalui sektor pajak yang ditunjukkan pada tabel diatas dapat terjadi akibat semakin efektifnya pemeriksaan pajak yang dilakukan oleh fiskus. Tujuan dari pemeriksaan pajak salah satunya adalah menguji kepatuhan pemenuhan kewajiban perpajakan. Untuk dapat tercapainya kepatuhan Wajib Pajak, maka perlu adanya pemeriksaan pajak yang benar. Pemeriksaan pajak penting dilakukan untuk menghindari adanya Wajib Pajak yang ingin meloloskan diri dai kewajiban pajaknya.

Dengan beberapa penjelasan diatas, penulis tertarik untuk meneliti lebih jauh mengenai “PENGARUH PEMERIKSAAN PAJAK TERHADAP TINGKAT KEPATUHAN WAJIB PAJAK PENGHASILAN BADAN”. Peneliti mengambil studi kasus pada Kantor Pelayanan Pajak Pratama Soreang .

1.2 Identifikasi Masalah

5

BAB I PENDAHULUAN

Universitas Kristen Maranatha 1. Bagaimana pemeriksaan pajak yang dilaksanakan pada Kantor Pelayanan

Pajak Pratama Soreang ?

2. Apakah pemeriksaan pajak berpengaruh terhadap tingkat kepatuhan Wajib Pajak Badan pada Kantor Pelayanan Pajak Pratama Soreang ?

1.3 Maksud dan Tujuan Penelitian

Maksud dari penelitian ini adalah untuk memperoleh data- data yang dijadikan bahan penyusunan skripsi. Adapun tujuan penelitian ini adalah :

1. Untuk mengetahui pelaksanaan pemeriksaan pajak pada Kantor Pelayanan Pajak Pratama Soreang.

2. Untuk mengetahui besarnya pengaruh pelaksanaan pemeriksaan pajak terhadap tingkat kepatuhan Wajib Pajak Badan pada Kantor Pelayanan Pajak Pratama Soreang.

1.4 Kegunaan Hasil Penelitian

Adapun kegunaan teoretis dari penelitian ini adalah untuk memberikan sumbangan pemikiran guna mendukung pengembangan teori yang sudah ada dan dapat memperluas khasanah ilmu pengetahuan yang berhubungan dengan disiplin ilmu ekonomi akuntansi dan perpajakan, khususnya mengenai pelaksanaan pemeriksaan pajak terhadap tingkat kepatuhan Wajib Pajak badan.

Sedangkan kegunaan praktis dari penelitian ini diharapkan dapat berguna dan bermanfaat bagi berbagai pihak antara lain:

6

BAB I PENDAHULUAN

Universitas Kristen Maranatha Menambah wawasan untuk mengetahui bagaimana pelaksanaan pemeriksaan pajak terhadap tingkat kepatuhan Wajib Pajak Badan pada Kantor Pelayanan Pajak. Juga sebagai salah satu syarat dalam menempuh ujian sidang sarjana pada Program S1 Fakultas Ekonomi Jurusan Akuntansi Universitas Kristen Maranatha.

2. Bagi Instansi

Diharapkan dapat memberikan informasi tentang pengaruh pemeriksaan pajak terhadap tingkat kepatuhan Wajib Pajak Badan.

3. Bagi Pihak Lain

Sebagai sumber informasi dan referensi bagi pihak-pihak yang terkait dengan topik sejenis serta dapat digunakan dalam penelitian selanjutnya.

1.5 Lokasi dan Waktu Penelitian

76

Universitas Kristen Maranatha

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil penelitian dan pembahasan mengenai pengaruh pemeriksaan pajak terhadap tingkat kepatuhan Wajib Pajak Badan di KPP Pratama Soreang, peneliti menarik kesimpulan, sebagai berikut:

1. Pemeriksaan pajak yang dilakukan oleh KPP Pratama Soreang termasuk dalam kategori baik. Tingginya penilaian pemeriksaan pajak ditunjukkan oleh penyampaian surat tegur, surat paksa, penetapan tempat terutang Pajak Pertambahan Nilai, dan pemeriksaan harta WP Badan dan harta penanggung pajaknya yaitu dengan pencapaian skor aktual 88,9%. Sedangkan Pemeriksaan dokumen-dokumen atau keterangan lain mengenai objek pajak terutang harus lebih diperhatikan karena pencapaian skor terendah yaitu 77,8%.

2. Pemeriksaan pajak berpengaruh terhadap tingkat kepatuhan Wajib Pajak Badan di wilayah KPP Pratama Soreang yaitu sebesar 46,2%. Sedangkan sisanya 53,8% kepatuhan Wajib Pajak Badan dipengaruhi oleh faktor-faktor lain di luar penelitian ini.

5.2 Saran

Beberapa saran yang dapat dikemukakan oleh peneliti antara lain:

dokumen-77

BAB V KESIMPULAN DAN SARAN

Universitas Kristen Maranatha dokumen dan mengumpulkan keterangan lain yang berkaitan dengan objek PPh WP Badan, selain itu juga perlu lebih tegas dalam pemeriksaan laporan-laporan keuangan WP Badan karena hasil penelitian menunjukkan kurangnya transparansi WP Badan dalam menyampaikan laporan hasil usahanya.

78

Universitas Kristen Maranatha

DAFTAR PUSTAKA

Arens and Loebbecke. 2006. Auditing Pendekatan Terpadu. Terjemahan Amir Abadi Yusuf. Jakarta: Salemba Empat.

Darmayanti, Theresia. W. 2004. Pelaksanaan Self Assesment System Menurut Wajib Pajak Studi Kasus pada Wajib Pajak Badan Salatiga. Jurnal Ekonomi dan Bisnis. Volume X No. 1.

Mardiasmo. 2009. Perpajakan. Edisi Revisi. Yogyakarta: Andi.

Meliala, Tulis S. dan Francisca Widianti Oetomo. 2010. Perpajakan dan Akuntansi Pajak. Edisi 6. Jakarta: Semesta Media.

Meliala, Tulis S. dan Francisca Widianti Oetomo. 2012. Perpajakan dan Akuntansi Pajak. Edisi 7. Jakarta: Semesta Media.

Nazir, Mohammad. 2003. Metode Penelitian. Cetakan Kelima. Jakarta: Ghalia. Indonesia.

Peraturan Menteri Keuangan Republik Indonesia No. 123/ PMK.03/2006 tentang Perubahan Atas Keputusan Menteri Keuangan No. 545/ KMK.4/2000 tentang Tata Cara Pemeriksaan Pajak.

Peraturan Menteri Keuangan Republik Indonesia Nomor 199/PMK.03/2007 tentang Tata Cara Pemeriksaan Pajak.

Peraturan Menteri Keuangan Republik Indonesia Nomor 74/PMK.03/2012 tentang Tata Cara Penetapan dan Pencabutan Penetapan Wajib Pajak Dengan Kriteria Tertentu Dalam Rangka Pengembalian Pendahuluan Kelebihan Pembayaran Pajak.

Sekaran, Uma. 2006. Metodologi Penelitian Untuk Bisnis. Jilid 1. Edisi 4. Jakarta: Salemba Empat.

Sekaran, Uma. and Roger Bougie. 2010. Research Method for Business: A skill- Building Approach. Fifth Edition. New York: John Wiley and Sons, Inc.

Suandy, Erly. 2011. Hukum Pajak. Edisi 5. Jakarta: Salemba Empat.

79

Universitas Kristen Maranatha Sugiyono. 2013. Metode Penelitian Kombinasi (Mixed Methods). Cetakan Ke-4.

Bandung: Alfabeta.

Suliyanto. 2006. Metode Riset Bisnis. Yogyakarta: Andi.

Undang-Undang Republik Indonesia Nomor 16 Tahun 2009 tentang Perubahan Keempat Atas Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan.