ANALISIS PERKEMBANGAN PINJAMAN UNIT

SIMPAN PINJAM PADA KOPERASI PEDAGANG PASAR

CIHAURGEULIS (KOPPALIS)

Analysis of Savings and Loans Unit Development Loan on Koperasi

Pedagang Pasar Cihaurgeulis (KOPPALIS)

TUGAS AKHIR

Diajukan Untuk Memenuhi Salah Satu Syarat Sidang Guna Memperoleh Gelar Ahli Madya

Program Studi Keuangan dan Perbankan

Oleh :

AGUSTINA RAHAYU SUNARYA 21509018

PROGRAM STUDI KEUANGAN DAN PERBANKAN

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

iv ABSTRACT

Agustina Rahayu Sunarya, Research by Title: “Analysis of Savings and Loans Unit Development Loan at Koperasi Pedagang Pasar Cihaurgeulis (KOPPALIS)” under the guidance of Windi Novianti, SE.,MM.

The purpose of this study was conducted to determine the development of lending and efforts to increase the loan amount at Koperasi Pedagang Pasar Cihaurgeulis (KOPPALIS).

The method used in this research is descriptive quantitative method. Object of research is the development of savings and loans in loan unit Koperasi Pedagang Pasar Cihaurgeulis (KOPPALIS).

The results showed that the development of savings and loans in loan unit Koperasi Pedagang Pasar Cihaurgeulis (KOPPALIS) tend to be unstable because almost every month has increased and decreased. The decrease is caused by members of cooperatives still had enough capital provided by the cooperative with the ongoing economic conditions. While the influence caused by the rise in lending a very important need for the members, in particular for additional working capital for merchants.

v

ABSTRAK

Agustina Rahayu Sunarya, dengan Judul Penelitian: “Analisis Perkembangan Pinjaman Unit Simpan Pinjam Pada Koperasi Pedagang Pasar Cihaurgeulis (KOPPALIS)” dibawah bimbingan Windi Novianti, SE., MM.

Tujuan dilakukan penelitian ini adalah untuk mengetahui perkembangan pinjaman dan upaya dalam meningkatkan jumlah pinjaman pada Koperasi Pedagang Pasar Cihaurgeulis (KOPPALIS).

Metode yang digunakan dalam penelitian ini adalah metode deskriptif kuantitatif. Objek penelitiannya adalah perkembangan pinjaman unit simpan pinjam pada Koperasi Pedagang Pasar Cihaurgeulis (KOPPALIS).

Hasil penelitian menunjukan bahwa perkembangan pinjaman unit simpan pinjam pada Koperasi Pedagang Pasar Cihaurgeulis (KOPPALIS) cenderung tidak stabil karena hampir di setiap bulannya mengalami peningkatan dan penurunan. Terjadinya penurunan disebabkan oleh para anggota koperasi masih merasa cukup permodalan yang diberikan oleh pihak koperasi dengan kondisi ekonomi yang sedang berlangsung. Sedangkan yang mempengaruhi naiknya pinjaman disebabkan oleh kebutuhan yang sangat penting bagi para anggota, khususnya untuk penambahan modal usaha para pedagang.

vi

KATA PENGANTAR

Assalamualaikum Wr. Wb

Puji dan syukur Penulis panjatkan kepada Allah SWT, yang telah

melimpahkan rahmat dan karunia-Nya, sehingga Penulis dapat menyelesaikan Tugas Akhir ini dengan baik dan sesuai dengan waktu yang telah ditentukan. Dengan judul :

“Analisis Perkembangan Pinjaman Unit Simpan Pinjam Pada Koperasi

Pedagang Pasar Cihaurgeulis (KOPPALIS)“. Adapun maksud dan tujuan dari penyusunan tugas akhir ini adalah untuk memperoleh gelar Ahli Madya Program

Studi Keuangan dan Perbankan Fakultas Ekonomi Jenjang Diploma III Universitas Komputer Indonesia (UNIKOM) Bandung.

Dengan segenap kerandahan hati, penulis sangat menyadari bahwa terdapat

banyak kekurangan serta kelemahan yang dikarenakan keterbatasan kemampua penulis dalam menyusun Tugas Akhir ini. Tetapi walaupun terdapat banyak

kekurangan dalam Tugas Akhir, penulis tetap berharap ada manfaat yang dapat diambil oleh semua pihak yang membaca dan memahami Tugas Akhir ini.

Adanya hambatan dan kesulitan tidak dapat terhindarkan dalam penyusunan

Tugas Akhir ini, tetapi penulis mendapat motivasi, dorongan, petunjuk serta bimbingan dari berbagai pihak yang telah bersedia membantu, yang pada akhirnya

vii

Tidak lupa pada kesempatan ini kiranya penulis perlu menyampaikan rasa terima kasih yang setulus-tulusnya dan sebesar-besarnya kepada :

1. Bapak Dr. Ir. Eddy Soeryanto Soegoto, selaku Rektor Universitas Komputer Indonesia (UNIKOM).

2. Ibu Prof. Dr. Hj. Umi Narimawati, Dra., SE., M.Si. selaku Dekan Fakultas Ekonomi Universitas Komputer Indonesia (UNIKOM).

3. Ibu Linna Ismawati S.E,.M.Si. selaku Ketua Program Studi Keuangan dan

Perbankan Fakultas Ekonomi di Universitas Komputer Indonesia (UNIKOM). 4. Ibu Windi Novianti, SE.,MM selaku Dosen Wali KP-1 dan Dosen Pembimbing

Tugas Akhir Program Studi Keuangan dan Perbankan Fakultas Ekonomi di Universita Komputer Indonesia.

5. Bapak Oman Sukirman,SE.,MM selaku Koordinator Sidang Tugas Akhir dan

Dosen Penguji Sidang Program Studi Jurusan Keuangan dan Perbankan Fakultas Ekonomi di Universitas Komputer Indonesia (UNIKOM).

6. Bapak Darmazakti Natajaya Tirtamahya,SE.,MT selaku Dosen Penguji Sidang Program Studi Jurusan Keuangan dan Perbankan Fakultas Ekonomi di Universitas Komputer Indonesia (UNIKOM).

7. Bapak UU Yusuf selaku Ketua Koperasi Pedagang Pasar Cihaurgeulis (KOPPALIS).

8. Bapak Nanan Achmad selaku Sekretaris di Koperasi Pedagang Pasar Cihaurgeulis (KOPPALIS).

viii

10.Seluruh pihak Koperasi Pedagang Pasar Cihaurgeulis (KOPPALIS) yang talah membantu dalam menyediakan informasi tertulis maupun tidak tertulis yang

dibutuhkan oleh penulis dan seluruh staf serta karyawan perusahaan.

11.Kedua orang tua tercinta ,yang telah banyak memberikan nasehat dan panutan

bagi penulis, terima kasih untuk doa dan dukungannya.

12.Buat semua teman-teman KP-1, khususnya “Barudax Bongkrekers”. Terima kasih atas kegembiraan yang telah kalian berikan dan atas kejadian-kejadian yang kita

lakukan bersama yang tidak bisa di lupakan.

Semoga Allah SWT membalas jasa semua pihak yang telah membantu penulis

dalam penyusunan laporan tugas akhir ini. Akhir kata berharap semoga laporan tugas akhir ini dapat bermanfaat dan menjadi pendorong untuk lebih maju serta semangat berbuat yang terbaik untuk diri sendiri dan orang lain. Penulis ucapkan terima kasih,

sehingga terselesaikannya Laporan Tugas Akhir ini.

Wassalamualaikum Wr. Wb

Bandung, Juli 2012

Penulis

ix

DAFTAR ISI

LEMBAR PENGESAHAN……… i

LEMBAR PERNYATAAN KEASLIAN………. ii

MOTTO………... iii

ABSTRACT……… iv

ABSTRAK... v

KATA PENGANTAR………..….. vi

DAFTAR ISI………... ix

DAFTAR GAMBAR... xiii

DAFTAR TABEL……….. xiv

DAFTAR LAMPIRAN………. xv

BAB I PENDAHULUAN 1.1Latar Belakang Penelitian……… 1

1.2Identifikasi dan Rumusan Masalah………. 5

1.2.1 Identifikasi Masalah……… 5

1.2.2 Rumusan Masalah………... 5

1.3Maksud dan Tujuan Penelitian………... 5

1.3.1 Maksud Penelitian……….. 5

1.3.2 Tujuan Penelitian……… 5

1.4Kegunaan Penelitian……….. 6

x

1.4.2 Kegunaan Akademis……….. 6

1.5Tempat dan Waktu Penelitian………. 7

BAB II KAJIAN PUSTAKA DAN KERANGKA PEMIKIRAN 2.1Kajian Pustaka……….………... 9

2.1.1 Koperasi……….………... 9

2.1.1.1 Pengertian Koperasi………..……….. 9

2.1.1.2 Fungsi Koperasi……….. 9

2.1.1.3 Tujuan Koperasi………. 10

2.1.1.4 Jenis-jenis Koperasi……… 10

2.1.2 Simpan Pinjam...……….... 13

2.1.2.1 Pengertian Simpanan………. 13

2.1.2.2 Pengertian Pinjaman……….. 13

2.2Kerangka Pemikiran………...………... 13

BAB III OBJEK DAN METODE PENELITIAN 3.1Objek Penelitian……… 15

3.2Metode Penelitian………. 15

3.2.1 Desain Penelitian………... 16

3.2.2 Operasionalisasi Variabel……….. 17

3.2.3 Sumber dan Teknik Penentuan Data………. 19

xi

3.2.3.2Teknik Penentuan Data………... 20

3.2.4 Teknik Pengumpulan Data……… 21

3.2.5 Rancangan Analisis………... 22

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1Gambaran Umum Perusahaan………... 24

4.1.1 Sejarah Perusahaan………...………... 24

4.1.2 Srtuktur Organisasi KOPPALIS……..……….. 26

4.1.3 Job Dedcription……….. 27

4.1.4 Aktivitas Perusahaan……….. 33

4.1.4.1 Aspek Usaha... 33

4.1.4.2 Program Kerja... 33

4.2Hasil Penelitian dan Pembahasan……….. 34

4.2.1 Perkembangan Pinjaman Unit Simpan Pinjam pada KOPPALIS………. 34

xii

BAB V KESIMPULAN DAN SARAN

5.1Kesimpulan………... 40

5.2Saran………. 42

1

BAB I PENDAHULUAN

1.1 Latar Belakang Penelitian

Kebutuhan manusia beraneka ragam sesuai dengan hakekatnya yang selalu meningkat, sedangkan kemampuan untuk mencapai sesuatu yang dibutuhkannya itu terbatas. Hal ini menyebabkan manusia mau tidak mau harus mendapatkan income

tambahan guna mencapai keberhasilan usaha yang di harapkan. Pemasukan tersebut bisa berupa pinjaman. Pinjaman adalah penyediaan uang atau tagihan yang dapat

dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam-meminjam antara Koperasi dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi hutangnya setelah jangka waktu tertentu disertai dengan pembayaran

sejumlah imbalan.

Perusahaan yang bergerak di bidang keuangan memegang peranan sangat

penting dalam memenuhi kebutuhan dana. Hal ini disebabkan perusahaan yang bergerak di bidang keuangan ruang lingkup utama usahanya adalah menyediakan fasilitas pembiayaan dana untuk perusahaan lainnya, sebab hampir tidak ada bidang

usaha yang tidak memerlukan dana. Dana merupakan masalah pokok yang selalu ada dan selalu muncul dalam setiap usaha.

2

luar/pinjaman), maka semakin berat pula tanggung jawab manajemennya.Pengertian Koperasi itu sendiri menurut Undang-Undang No.12 tahun 1967 adalah sebagai

berikut :

“Koperasi Indonesia adalah organisasi ekonomi rakyat yang berwatak sosial

dan beranggotakan orang-orang, badan-badan hukum koperasi yang merupakan tata susunan ekonomi sebagai usaha bersama berdasar atas asas kekeluargaan”.

Menurut Muhammad Hatta dalam Subandi (2010:18) adalah : “Koperasi didirikan sebagai persekutuan kaum lemah untuk membela keperluan hidupnya. Mencapai keperluan hidupnya dengan ongkos yang semurah-murahnya, itulah yang

di tuju. Pada koperasi didahulukan keperluan bersama, bukan keuntungannya”.

Pengendalian penggunaan dana dan pengawasannya akan berjalan baik apabila koperasi telah menerapkan sistem perencanaan anggaran yang sesuai dan

memadai.

Disini koperasi simpan pinjam sebagai lembaga keuangan mempunyai

kegiatan utama yaitu membiayai permodalan suatu bidang usaha, disamping usaha lain seperti menampung uang yang sementara waktu belum digunakan oleh pemiliknya, bisa juga fungsi koperasi adalah memberikan kredit berupa pinjaman

untuk masyarakat, perkreditan merupakan tempat utama dalam meminjam modal usaha dan modal tersebut juga berasal dari rakyat dan untuk rakyat. Dalam merintis

3

Berdasarkan hasil penelitian yang di lakukan penulis, di dapatkan bahwa di koperasi pedagang pasar cihaurgeulis tersebut banyak sektor usaha yang

membutuhkan banyak modal dan setelah jangka beberapa lama sektor usaha tersebut mengalami kemajuan yang signifikan. Sektor usaha yang telah mengalami kemajuan

harus mengganti modal kerja yang telah di berikan oleh pihak koperasi pasar cihaurgeulis. Koperasi pedagang pasar cihaurgeulis adalah merupakan koperasi simpan pinjam, kegiatan-kegiatan pada sektor perkreditan atau penyaluran dana.

Pendapatan koperasi pedagang pasar cihaurgeulis yang terbesar diperoleh dari sektor perkreditan atau dari besarnya keuntungan bunga dari modal yang dikeluarkan pihak

koperasi. Semakin besar kredit atau modal yang di pinjamkan kepada sektor usaha peminjam dana maka semakin besar pula profit yang di peroleh oleh pihak koperasi ini. Terkadang koperasi ini juga tidak terlepas dari pembayaran kredit yang macet

4

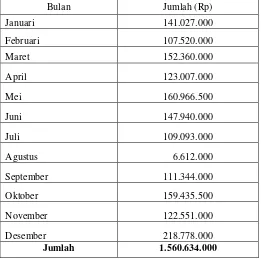

Tabel 1.1

Rekapitulasi Pengeluaran Pinjaman

Koperasi Pedagang Pasar Cihaurgeulis (KOPPALIS) Tahun Buku 2011

Sumber : Koperasi Pedagang Cihaurgeulis (KOPPALIS)

Berdasarkan tabel diatas terdapat fenomena dimana terjadi peningkatan dan penurunan penyaluran pinjaman dari bulan ke bulan sehingga pihak koperasi harus

mampu mempertahankan peningkatan pemberian pinjaman agar dapat meningkatkan keuntungan dari unit simpan pinjam, berangkat dari latar belakang masalah tersebut penulis tertarik mengangkat judul penelitian sebagai berikut :

“Analisis Perkembangan Pinjaman Unit Simpan Pinjam Pada Koperasi

5

1.2 Identifikasi dan Rumusan Masalah 1.2.1 Identifikasi Masalah

Tingkat Perkembangan Pinjaman Unit Simpan Pinjam sangat perlu di cermati dan di analisis oleh KOPPALIS itu sendiri untuk menjaga kontinuitas usahanya.

1.2.2 Rumusan Masalah

Berdasarkan identifikasi yang telah diuraikan di atas, maka penulis

merumuskan beberapa permasalahan sebagai berikut :

1. Bagaimana Perkembangan Pinjaman Unit Simpan Pinjam Pada Koperasi

Pedagang Pasar Cihaurgeulis (KOPPALIS).

2. Bagaimana Upaya yang dilakukan Koperasi Pedagang Pasar Cihaurgeulis (KOPPALIS) dalam meningkatkan Jumlah Pinjaman Unit Simpan Pinjam.

1.3 Maksud dan Tujuan Penelitian 1.3.1 Maksud Penelitian

Maksud dilakukannya penelitian ini adalah untuk memperoleh data-data dan informasi atau suatu gambaran yang berhubungan dengan masalah yang diteliti.

1.3.2 Tujuan Penelitian

Adapun tujuan yang ingin dicapai dalam penelitian ini adalah:

6

2. Untuk Mengetahui Upaya yang dilakukan Koperasi Pedagang Pasar Cihaurgeulis (KOPPALIS) Dalam Meningkatkan Jumlah Pinjaman Unit

Simpan Pinjam.

1.4 Kegunaan Penelitian

Adapun kegunaan yang dapat diperoleh dari penelitian ini adalah sebagai berikut :

1.4.1 Kegunaan Praktis

a) Bagi Perusahaan

Penulis mengharapkan dari hasil penelitian ini dapat bermanfaat dan memberikan masukan dalam hal pemberian pinjaman khusunya bagian pemberian pinjaman pada Koperasi Pedagang Pasar Cihaurgeulis.

1.4.2 Kegunaan Akademis

a) Bagi Pengembangan Ilmu

Dengan adanya penelitian ini diharapkan dapat dijadikan sebagai bahan referensi dalam pengembangan ilmu pada mata kulian keuangan dan

perbankan. Mahasiswa/i bisa mengetahui analisis perkembangan pinjaman unit simpan pinjam.

b) Bagi Penulis

7

mengimplementasikan ilmu perbankan yang khususnya berkaitan dengan pinjaman unit simpan pinjam.

c) Bagi Peneliti Lain

Hasil penelitian ini dapat dimanfaatkan sebagai bahan referensi atau informasi

bagi penelitian selanjutnya yang berhubungan dengan mata kuliah keuangan dan perbankan.

1.5. Tempat dan Waktu Penelitian

Penelitian ini dilaksanakan pada Koperasi Pedagang Pasar Cihaurgeulis

8

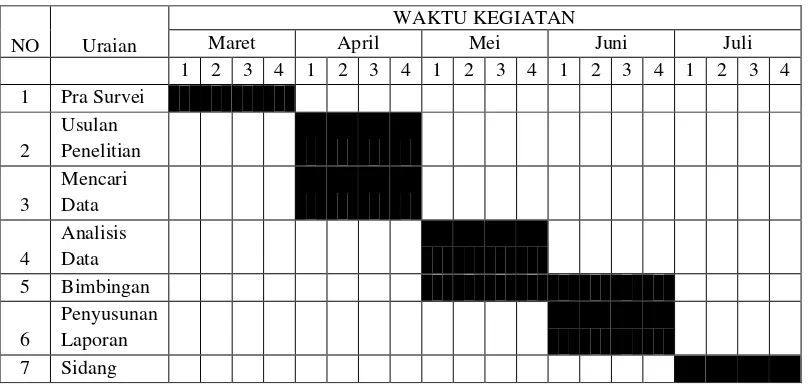

Tabel 1.2 Jadwal Penelitian Tahun Akademik 2011/2012

NO Uraian

WAKTU KEGIATAN

Maret April Mei Juni Juli

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 Pra Survei

2

Usulan

Penelitian

3

Mencari

Data

4

Analisis

Data 5 Bimbingan

6

Penyusunan

9 BAB II

KAJIAN PUSTAKA DAN KERANGKA PEMIKIRAN

2.1 Kajian Pustaka 2.1.1 Koperasi

2.1.1.1 Pengertian Koperasi

Pengertian Koperasi menurut Undang-Undang No.25 tahun 1992 adalah

sebagai berikut :

“Koperasi adalah badan usaha yang beranggotakan orang-seorang atau badan

hukum koperasi dengan melandaskan kegiatannya berdasarkan prinsip koperasi sekaligus sebagai gerakan ekonomi rakyat yang berdasarkan atas asas kekeluargaan”.

2.1.1.2 Fungsi Koperasi

Menurut Undang-undang No.25 Tahun 1992 tentang Perkoperasian, koperasi

memiliki beberapa fungsi dan peranan yaitu sebagai berikut :

a. Membangun dan mengembangkan potensi dan kemampuan ekonomi anggota pada khususnya dan masyarakat pada umumnya untuk

meningkatkan kesejahteraan ekonomi dan sosialnya.

b. Berperan serta secara aktif dalam upaya mempertinggi kualitas kehidupan

manusia dan masyarakat.

10

d. Berusaha untuk mewujudkan dan mengembangkan perekonomian nasional yang merupakan usaha bersama berdasarkan atas asas

kekeluargaan dan demokrasi ekonomi.

2.1.1.3 Tujuan Koperasi

Tujuan Koperasi Menurut Undang-Undang No.25 Tahun 1992 pasal 3, yaitu

“Koperasi bertujuan memajukan kesejahteraan anggota pada khususnya dan

masyarakat pada umumnya, serta ikut membangun tatanan perekonomian nasional dalam rangka mewujudkan masyarakat yang maju, adil, dan makmur berlandaskan

Pancasila dan Undang-Undang dasar 1945”.

2.1.1.4 Jenis-Jenis Koperasi

Berbagai macam koperasi lahir seirama dengan aneka jenis usaha untuk memperbaiki kehidupan. Oleh karena banyak macamnya kebutuhan dan usaha untuk

memperbaiki kehidupan itu maka lahirlah pula koperasi, dapat kita bagi dalam 5 (lima) golongan , yaitu:

1. Koperasi Konsumtif

Barang konsumsi ialah barang kebutuhan sehari-hari. Tujuan koperasi konsumsi ialah agar para anggotanya dapat membeli barang-barang konsumsi dengan mutu

11

2. Koperasi Kredit atau Koperasi Simpan Pinjam

Koperasi kredit atau koperasi simpan pinjam adalah koperasi yang bergerak

dalam bidang usaha pembentukan modal melalui tabungan para anggota secara teratur dan terus-menerus, untuk kemudian dipinjamkan kepada para anggota

dengan cara mudah, murah, cepat dan tepat, untuk tujuan produktif dan kesejahteraan. Sedangkan tujuan koperasi kredit adalah:

a. Membantu keperluan kredit para anggotanya, yang sangat membutuhkan

dengan syarat-syarat yang ringan.

b. Mendidik kepada para anggota, supaya giat dalam menyimpan secara teratur

sehingga membentuk modal sendiri.

c. Mendidik anggota hidup berhemat, dengan menyisihkan sebagian pendapatan mereka.

d. Menambah pengetahuan tentang perkoperasian. 3. Koperasi Produksi

Koperasi produksi yaitu koperasi yang bergerak dalam bidang kegiatan ekonomi pembuatan dan penjualan barang-barang baik yang dilakukan oleh koperasi sebagai organisasi maupun oleh para anggotanya sendiri. Jenis koperasi produksi

yaitu:

a. Koperasi produksi kaum buruh, anggotanya terdiri atas orang-orang yang

tidak punya perusahaan sendiri.

12

4. Koperasi Jasa

Koperasi jasa yaitu koperasi yang berusaha di bidang penyediaan jasa tertentu,

baik bagi para anggotanya maupun bagi masyarakat umum. Koperasi jasa didirikan untuk memberikan pelayanan (jasa) kepada para anggotanya. Ada

beberapa macam koperasi jasa, antara lain: a. Koperasi Pengangkutan.

b. Koperasi Perumahan.

c. Koperasi Asuransi. d. Koperasi Perlistrikan.

e. Koperasi Pariwisata.

5. Koperasi Serba Usaha atau Koperasi Unit Desa

Yang menjadi anggota KUD itu adalah orang-orang yang bertempat tinggal atau

menjalankan usahanya di wilayah Unit Desa itu meliputi: a. Perkreditan.

b. Penyediaan dan penyaluran sarana produksi pertanian dan keperluan hidup sehari-hari.

c. Pengolahan serta pemasaran hasil pertanian.

d. Pelayanan jasa-jasa lainnya.

13

2.1.2 Simpan Pinjam 2.1.2.1Pengertian Simpanan

Simpanan adalah dana yang dipercayakan oleh anggota, calon anggota, koperasi-koperasi lain dan atau anggotanya kepada koperasi dalam bentuk tabungan,

dan simpanan koperasi berjangka.

(Laila Maharani dalam lailamaharani.blog.spot.com)

2.1.2.2Pengertian Pinjaman

Pinjaman adalah penyediaan uang atau tagihan yang dapat dipersamakan

dengan itu, berdasarkan persetujuan atau kesepakatan pinjam-meminjam antara Koperasi dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi hutangnya setelah jangka waktu tertentu disertai dengan pembayaran sejumlah

imbalan. (Laila Maharani dalam lailamaharani.blog.spot.com)

2.2 Kerangka Pemikiran

Koperasi merupakan badan usaha yang beranggotakan orang-orang atau badan hukum koperasi dengan melandaskan kegiatannya berdasarkan prinsip

koperasi sekaligus sebagai gerakan ekonomi rakyat yang berdasarkan asas kekeluargaan. Koperasi bertujuan untuk menyejahterakan anggotanya.

14

“Koperasi didirikan sebagai persekutuan kaum lemah untuk membela

keperluan hidupnya. Mencapai keperluan hidupnya dengan ongkos yang

semurah-murahnya, itulah yang di tuju. Pada koperasi didahulukan keperluan bersama, bukan

keuntungannya”.

Dari pengertian di atas penulis menyimpulkan bahwa koperasi adalah suatu organiasi atau badan yang didirikan oleh orang-orang yang memiliki kemampuan yang terbatas yang bertujuan untuk meningkatkan kesejahteraan anggotanya.

Ada banyak usaha yang dijalankan oleh koperasi, salah satunya adalah menyalurkan pinjaman kepada anggota.

Pengertian Pinjaman menurut Laila Maharani dalam

lailamaharani.blogspot.com (2012:01) yaitu :

“Pinjaman adalah penyediaan uang atau tagihan yang dapat dipersamakan

dengan itu, berdasarkan persetujuan atau kesepakatan pinjam-meminjam antara Koperasi dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi

hutangnya setelah jangka waktu tertentu disertai dengan pembayaran sejumlah imbalan”.

Dari pengertian di atas, pinjaman merupakan tagihan antara lembaga

keuangan tertentu dengan perjanjian yang telah disepakati oleh kedua belah pihak yang berkewajiban untuk melunasi utangnya beserta bunganya.

15 BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Objek penelitian menurut Husein Umar (2005:303) dalam Umi Narimawati

mengemukakan bahwa : “Objek penelitian menjelaskan tentang apa dan atau siapa

yang menjadi objek penelitian. Juga dimana dan kapan penelitian dilakukan. Bisa

juga ditambahkan hal-hal lain jika dianggap perlu”.

Dalam penelitian ini objek penelitiannya adalah Analisis Perkembangan

Pinjaman Unit Simpan Pinjam Pada Koperasi Pedagang Pasar Cihaurgeulis (KOPPALIS) periode Januari-Desember 2011. Pinjaman merupakan salah satu usaha pokok dari koperasi dimana pendapatan terbesar diperoleh dari bunga pinjaman.

Penulis melakukan penelitian langsung ke KOPPALIS dan mengadakan komunikasi langsung dengan pihak yang terkait di KOPPALIS. Hal ini dilakukan

untuk mengetahui bagaimana upaya yang dilakukan untuk meningkatkan jumlah pinjaman.

3.2 Metode Penelitian

Metode penelitian menurut Umi Narimawati (2010:29) mengemukakan

16

Metode penelitian yang digunakan penulis dalam menyusun tugas akhir ini adalah metode deskriptif kuantitatif. Menurut Sugiono dalam Umi Narimawati

(2010:29), bahwa:

“Metode deskriptif adalah metode yang digunakan untuk menggambarkan

atau menganalisis suatu hasil penelitian tetapi tidak digunakan untuk membuat kesimpulan yang lebih luas”.

Sedangkan Metode Kuantitatif Menurun Nur Indriantoro dan Bambang

Supomo (1999:12), yaitu :

“Metode Kuantitaatif adalah menekankan pada pengujian teori-teori melalui

pengukuran variable-variabel penelitian dengan angka dan melakukan analisis data

dengan prosedur statistik”.

3.2.1 Desain Penelitian

Penelitian ini dilakukan pada KOPPALIS dimana data yang diteliti adalah

data mengenai bagaimana perkembangan pinjaman di KOPPALIS.

Menurut Moh. Nazir dalam Umi Narimawati (2010:30), mengemukakan bahwa :

“Desain Penelitian adalah semua proses yang diperlukan dalam perencanaan

dan pelaksanaan penelitian.”

Langkah-langkah desain penelitian menurut Umi narimawati adalah :

17

2. Mengidentifikasi permasalahan yang terjadi. 3. Menetapkan rumusan masalah.

4. Menetapkan tujuan penelitian.

5. Menetapkan hipotesis penelitian, berdasarkan fenomena dan dukungan teori.

6. Menetapkan konsep variable sekaligus pengukuran variable penelitian yang digunakan.

7. Menetapkan sumber data, teknik pengumpulan data.

8. Melakukan analisis data.

9. Melakukan pelaporan hasil penelitian.

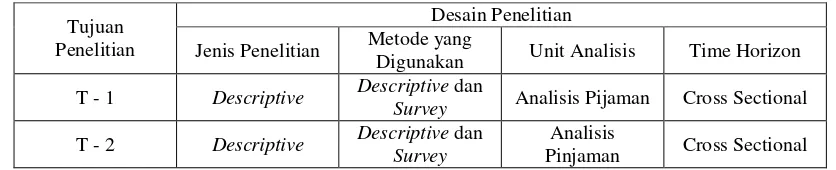

Berdasarkan penjelasan di atas, maka dapat digambarkan desain dari penelitian ini, yaitu sebagai berikut :

Jenis Penelitian Metode yang

Digunakan Unit Analisis Time Horizon

T - 1 Descriptive Descriptive dan

Survey Analisis Pijaman Cross Sectional

T - 2 Descriptive Descriptive dan Survey

Analisis

Pinjaman Cross Sectional

3.2.2 Operasionalisasi Variabel

Dari laporan penelitian yang berjudul “Analisis Perkembangan Pinjaman Unit

18

Menurut Nur Indriantoro dalam Umi Narimawati (2010:31) sebagai berikut :

“Penentuan construct sehingga menjadi variabel yang dapat diukur. Definisi

operasional menjelaskan cara tertentu dapat digunakan oleh peneliti dalam mengoperasionalisasikan construct, sehingga memungkinkan bagi peneliti

yang lain untuk melakukan replikasi pengukuran dengan cara yang sama atau mengembangkan cara pengukuran construct yang lebih baik.”

Variabel yang akan dikaji adalah analisis perkembangan pinjaman unit simpan

pinjam pada koperasi pedagang pasar cihaurgeulis (KOPPALIS). Dimana variabel independen atau variable bebas (x) adalah perkembangan pinjaman. Adapun

operasionalisasi variabelnya yang digunakan dalam pengukuran tersebut adalah sebagai berikut :

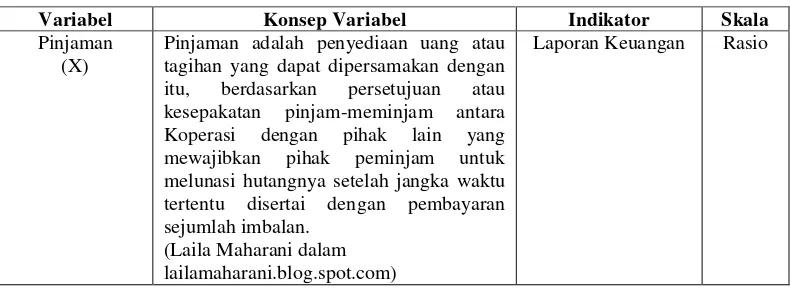

Tabel 3.2

Operasionalisasi Variabel

Variabel Konsep Variabel Indikator Skala

Pinjaman (X)

Pinjaman adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam-meminjam antara Koperasi dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi hutangnya setelah jangka waktu tertentu disertai dengan pembayaran sejumlah imbalan.

(Laila Maharani dalam lailamaharani.blog.spot.com)

19

3.2.3 Sumber dan Teknik Penentuan Data 3.2.3.1 Sumber Data

a. Data Primer

Dalam penelitian ini penulis menggunakan data primer karena peneliti

mengumpulkan sendiri data-data yang dibutuhkan yang bersumber langsung dari objek pertama yang diteliti. Dalam data ini sumber data primernya adalah data-data yang diperoleh dari berkas-berkas bagian kredit dan karyawan secara langsung.

Menurut Sugiyono dalam Umi Narimawati (2010:37) sumber data primer adalah:

“Sumber Primer adalah sumber data yang langsung memberikan data kepada

pengumpul data”

b. Data Sekunder

Dalam penelitian ini penulis menggunakan data sekunder karena peneliti mengumpulkan informasi dari data yang telah diolah oleh pihak lain.

Menurut Sugiyono dalam Ummi Narimawati (2010:37) sumber sekunder adalah:

“Sumber yang tidak langsung memberikan data kepada pengumpul data.”

Data sekunder dapat diperoleh dengan cara membaca, mempelajari dan memahami melalui media lain yang bersumber pada literatur dan buku-buku perpustakaan atau

20

3.2.3.2Teknik Penentuan Data

a. Populasi

Populasi menurut Umi Narimawati (2008:161) populasi didefinisikan sebagai berikut :

“Populasi adalah objek atau subjek yang memiliki karakteristik tertentu sesuai

informasi yang ditetapkan oleh peneliti, sebagai untit analisis penelitian.”

Berdasarkan pengertian tersebut maka populasi dalam penelitian ini adalah

laporan keuangan unit simpan pinjam di KOPPALIS. b. Sampel

Pengertian sampel menurut Umi Narimawati (2010:38) adalah sebagai berikut:

“Sampel merupakan bagian dari populasi yang menjadi unit pengamatan

sebuah penelitian”.

Sesuai dengan pengertian ini maka, pengambilan sampel harus diperhatikan

agar pemilihan sampel tersebut dapat benar-benar sesuai dengan yang dibutuhkan dalam penelitian dan dapat mewakili populasi. Sampel merupakan bagian dari populasi yang menjadi unit pengamatan sebuah penelitian, sampel yang digunakan

21

3.2.4 Teknis Pengumpulan Data

Teknis pengumpulan data yang digunakan penulis untuk penelitian adalah

sebagai berikut :

1. Studi Kepustakaan (Library Research)

Studi kepustakaan adalah pengumpulan data dengan cara mengkaji dan memahami berbagai bahan bacaan yang erat hubungannya dengan penelitiann. Dan juga penelitian ini dilakukan untuk mendapatkan data sekunder , yaitu

data yang diperoleh melalui penelitian teoritis. a. Studi Dokumentasi

Dokumentasi yaitu mencari data mengenai hal-hal atau variable yang berupa catatan, transkrip, buku, surat kabar, majalah, prasasti, notulen rapat, agenda dan sebagainya.

2. Studi Lapangan (Field Research)

Penelitian ini dilakukan untuk memperoleh data-data primer. Dalam penelitian

ini pengumpulan data dilakukan sebagai berikut : a. Observasi

Mengadakan pengamatan langsung ke lokasi tempat penelitian untuk

22

b. Wawancara

Penulis mengadakan wawancara langsung dengan pihak-pihak yang

terkait agar bisa memberikan data sekaligus mendapatkan mengenai permasalahan yang akan dibahas.

3.2.5 Rancangan Analisis

Menurut Umi Narimawati (2010:41), rancangan analisis adalah:

“Proses mencari dan menyusun secara sistematis data yang telah diperoleh

dari hasil observasi lapangan, dan dokumentasi dengan cara

mengorganisasikan data kedalam kategori, menjabarkan kedalam unit-unit, melakukan sintesa, menyusun kedalam pola, memilih mana yang lebih penting dan yang akan dipelajari, dan membuat kesimpulan sehingga

mudah dipahami oleh diri sendiri maupun orang lain.”

Setelah data selesai dikumpulkan secara lengkap, langkah selanjutnya yang

ditempuh adalah melakukan analisis data. Dalam menganalisis data ini, metode yang penulis gunakan dalam menyusun tugas akhir ini adalah analisis deskriptif, yaitu metode penelitian yang dipergunakan dalam penelitian sebagai suatu upaya untuk

memecahkan masalah atau menjawab permasalahan yang dihadapi dalam situasi tertentu sehingga menjadi informasi baru yang dapat digunakan untuk menganalisa

23

Pada penelitian ini, digunakan satu jenis analisis yaitu analisis deskriptif dengan variabel yang bersifat kuantitatif. Analisis deskriptif digunakan untuk melihat

penyebab dari permasalahan dan upaya yang akan dilakukan.

1. Langkah pertama yaitu merumuskan masalah dan sasaran penelitian. Ratusan

hal dapat dikumpulkan dan diteliti dalam suatu penelitian, tetapi penelitian yang bermanfaat bagi KOPPALIS harus didasarkan atas permasalahan keputusan yang dihadapi oleh KOPPALIS. Dalam hal ini penulis merumuskan

masalah yaitu, bagaimana untuk mengetahui perkembangan pinjaman unit simpan pinjam di KOPPALIS.

2. Menentukan suatu informasi yang dibutuhkan dengan cara yang efisien. Biasanya ditempuh dengan cara mengumpulkan data primer dan data sekunder. Dari penelitian ini penulis mengumpulkan data dengan

pengumpulan data sekunder.

3. Mengumpulkan data dan informasi dengan cara penulis mendatangi langsung

objek penelitian dan mewawancara secara langsung salah satu pegawai atau pihak yang berwenang di KOPPALIS.

4. Menganalisis perkembangan pinjaman unit simpan pinjam dan upaya yang

dilakukan KOPPALIS dalam meningkatkan jumlah pinjaman.

5. Menarik kesimpulan perkembangan pinjaman unit simpan pinjam dan upaya

40

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil penelitian di Koperasi Pedagang Pasar Cihaurgeulis

(KOPPALIS), mengenai perkembangan pinjaman unit simpan pinjam dapat disimpulkan sebagai berikut :

1. Perkembangan pinjaman koperasi selama satu tahun terakhir setiap bulannya

cenderung tidak stabil, hal ini disebabkan oleh tidak stabilnya jumlah simpanan anggota di KOPPALIS. Jumlah pinjaman yang diberikan oleh

KOPPALIS tergantung pada besarnya jumlah simpanan anggota, jika jumlah simpanan anggotanya besar maka besar pula pinjaman yang diberikan begitu juga sebaliknya karena dana pinjaman sebagian besar berasal dari simpanan

anggota. Pada bulan Juni - Agustus pinjaman koperasi pedagang pasar cihaurgeulis mengalami penurunan yang sangat tinggi. Penurunan tersebut di

sebabkan karena pada bulan ini bertepatan dengan bulan puasa sehingga volume perdagangan di pasar cihaurgeulis berkurang, selain itu banyak anggota yang lebih memilih mengambil simpanan anggota dibandingkan

41

2. Upaya-upaya yang dilakukan oleh KOPPALIS untuk meningkatkan jumlah

pinjaman adalah :

menawarkan pinjaman dengan bunga yang relatif rendah,

mempermudah syarat dan prosedur pengajuan pinjaman,

meningkatkan kualitas pelayanan yang baik kepada anggota, dan

42

5.2 Saran

Adapun saran yang dapat penulis berikan berkaitan dengan hasil penelitian yang dilakukan adalah sebagai berikut :

1. Upaya Koperasi dalam meningkatkan jumlah pinjaman, maka koperasi harus berusaha untuk menjaga kepercayaan para kreditur agar bersedia untuk

menanamkan modalnya dengan suku bunga yang kecil. Agar tercapainya tujuan koperasi, maka koperasi berkewajiban untuk membantu anggota dengan cara memberikan pinjaman kepada anggota sesuai dengan prinsip

pemberian kredit. Dalam pemberian pinjaman (kredit) tersebut maka petugas koperasi harus memberikan pelayanan yang baik dan cepat agar proses

pemberian kredit berjalan dengan lancar.

2. Untuk mengantisipasi menurunnya jumlah pemberian pinjaman kepada anggota koperasi maka hal yang perlu dilakukan adalah mengetahui

kebutuhan para anggotanya dan berusaha untuk memenuhi kebutuhan tersebut. Pemenuhan kebutuhan dilakukan melalui pemberian pinjaman dan

DAFTAR PUSTAKA

Subandi. (2010). Ekonomi Koperasi : Teori dan Praktek. Bandung: Penenerbit

Alfabeta.

Umi, narimawati, Sri Dewi, Anggadini dan Linna, Ismawati. (2010). Penulisan Karya Ilmiah : Panduan Awal Menyusun Skripsi dan Tugas Akhir Aplikasi

Pada Fakultas Ekonomi UNIKOM. Bekasi: Penerbit Genesis.

Laila, maharani. (2012). KOPERASI SIMPAN PINJAM (Pengertian Koperasi

Simpan Pinjam). Diakses pada 27 Juni, 2012 dari

http://lailamaharani.blogspot.com.

DAFTAR RIWAYAT HIDUP

1. Data Pribadi

Nama : Agustina Rahayu Sunarya

NIM : 21509018

Tempat, Tanggal Lahir : Bandung, 17 Agustus 1991

Jenis Kelamin : Perempuan

Agama : Islam

Domisili : Bandung, Jawa Barat

Kewarganegaraan : Indonesia

Alamat : JL. Terusan Citra Green Garden No. 38

RT 02/RW 05, Bandung

2. Data Pendidikan

a. SDN Cikutra 5 Bandung, lulus tahun 2003.

b. SMPN 49 Bandung, lulus tahun 2006. c. SMAN 10 Bandung, lulus tahun 2009.

d. Diterima di Program Diploma III Manajemen Keuangan Dan