DAFTAR LAMPIRAN

Daftar Populasi dan Sampel Penelitian

31 Duta Pertiwi Nusantara Tbk DPNS - 45 PT Indofood CBP Sukses Makmur

67 PT Kimia Farma (Persero) Tbk KAEF 15 71 Kertas Basuki Rachmat Indonesia

102 Ricky Putra Globalindo Tbk RICY - 103 Bentoel International Investama Tbk RMBA - - 104 PT Nippon Indosari Corporindo Tbk ROTI - 105 Surabaya Agung Industri Pulp &

Kertas Tbk SAIP - - - -

-

106 Supreme Cable Manufacturing and

Commerce SCCO - -

107 PT Schering Plough Indonesia Tbk SCPI - - 108 Sekawan Intipratama Tbk SIAP - - 109 PT Indusrtri Jamu & Farmasi Sido

Muncul Tbk SIDO - - -

121 PT Taisho Parrmaceutical Indonesia

136 PT Ultrajaya Milk Industry and

Trading Company Tbk ULTJ 27

137 Unggul Indah Cahaya Tbk UNIC - - 138 Nusantara Inti Corpora Tbk UNIT - -

139 Unitex Tbk UNTX - - -

Tabulasi Variabel Dependen dan Independen

Price to Book Value (PBV) tahun 2012 – 2014

Kepemilikan Institusionaltahun 2012 – 2014

No. Emiten Kepemilikan Institusional

Hasil Output Penelitian

Hasil Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

LN_PBV 81 -,89 3,89 1,0960 ,95384

TAX_AVOID 81 ,00495 1,48135 ,3190990 ,22109181

DIVIDEND_POLICY 81 ,03 1,21 ,4174 ,24114

INST_OWN 81 ,32 ,98 ,6991 ,18814

Valid N (listwise) 81

Uji Asumsi Klasik – Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 81

Normal Parametersa,b Mean 0E-7

Std. Deviation ,83235384

Most Extreme Differences

Absolute ,057

Positive ,055

Negative -,057

Kolmogorov-Smirnov Z ,514

Asymp. Sig. (2-tailed) ,954

Hasil Uji Multikolinearitas

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients t Sig.

Collinearity Statistics B Std. Error Beta Tolerance VIF

1

(Constant) ,574 ,216 2,651 ,010

TAX_AVOID -,871 ,434 -,202 -2,006 ,048 ,964 1,038 DIVIDEND_POL

ICY

1,918 ,398 ,485 4,817 ,000 ,964 1,038

a. Dependent Variable: LN_PBV

Hasil Uji Autokorelasi

Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 ,488a ,239 ,219 ,84296 2,135

a. Predictors: (Constant), DIVIDEND_POLICY, TAX_AVOID b. Dependent Variable: LN_PBV

Hasil Analisis Regresi Linear Berganda

a. Dependent Variable: LN_PBV

Hasil Koefisien Determinasi

a. Predictors: (Constant), DPR, TA b. Dependent Variable: LN_PBV

Hasil Uji F

Hasil Uji t

Coefficientsa

Model

Unstandardized Coefficients Standardized

Coefficients t Sig.

a. Dependent Variable: LN_PBV

Hasil Analisis Regresi dengan Variabel Pemoderasi

Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients

b. Dependent Variable: Abs_Res_1

Model Summary

a. Predictors: (Constant), LN_PBV Model Summary

Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients

t Sig.

B Std. Error Beta

1

(Constant) ,174 ,015 11,521 ,000

LN_PBV -,024 ,010 -,247 -2,261 ,027

DAFTAR PUSTAKA

Brigham, Eugene dan Joel F. Houston, 2001. Manajemen Keuangan, Edisi kedelapan, Buku Kedua. Jakarta: Erlangga

__________________________________,2010. Dasar-dasar Manajemen Keuangan, Buku Satu, Edisi Kesebelas, Alih Bahasa Ali Akbar Yuliyanto. Jakarta: Salemba Empat.

Brealey, Richard. A, Myres, Stewart C, dan Marcus, Alan J. 2008. Dasar – dasar Manajemen Keuangan Perusahaan. Jakarta: Erlangga.

Chasbiandani, Tyras dan Dwi Martani. 2012. “Pengaruh Tax Avoidance Jangka Panjang terhadap Nilai Perusahaan”. Tesis. Universitas Indonesia

Desai, Mihir A. and Dhammika Dharmapala. 2007. “Corporate Tax Avoidance and Firm Value”.

Dyreng, Scott, Michelle Hanlon dan Edward Maydew. 2008. “Long Run Tax Avoidance” . The Accounting Review. 83(1). 61-82.

Effendi, Muh. Arief. 2009. The Power of Good Corporate Governance: Teori dan Implementasi. Jakarta: Salemba Empat.

Engombe, Taimi Megameno, 2014,“Dividend Policy and Its Impact on FirmValue: A Review of Theories and Empirical Evidence”Financial Analysis and Portfolio Management.University of Cape Town.

Ghozali, Imam, 2006.Aplikasi Analisis Multivariate dengan Program SPSS, Cetakan IV, Badan Penerbit Universitas Diponegoro, Semarang.

Guan, Yue-Duan, Dwan Fang Sheu dan Yu-Chin Chu. 2007. “Ownership Structure , Board of Directors, and Information Disclosure: Empirical Evidence from Taiwan IC Design Companies”. Journal of American Academy of Bussiness. Cambridge.

Gultom, Corry M, 2009. “Pengaruh Kebijakan Leverage, Kebijakan Dividen, dan Earnings per Share terhadap Nilai Perusahaan pada Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia”. Skripsi. Universitas Sumatera Utara.

Haruman, Tendi. 2007. “Pengaruh Struktur Kepemilikan terhadap Keputusan Keuangan dan Nilai Perusahaan”. Simposium Nasional Akuntansi XI.Pontianak

Jama’an. 2008. “Pengaruh Mekanisme Corporate Governance, dan Kualitas Kantor Akuntan Publik terhadap Integritas Informasi Laporan Keuangan”. Tesis. Program Studi Magister Akuntansi. Universitas Diponegoro.

Jensen, Michael C., Meckling, William H, 1976. “Theory of The Firm: Managerial Behavior, Agency Costs and Ownership Structure”. Journal of Financial Economics, Vol 3, No 4

Keown, Arthur.J.,Scott, David.J.,Martin, John. D., dan Petty, J. William, 2011. Dasar-dasar Manajemen Keuangan, Salemba Empat, Jakarta.

Kim, J-B., Li, Y., Zhang, L., 2011. “Corporate Tax Avoidance and Stock Price Crush Risk: Firm-level Analysis”. Journal of Financial Economics 100, 639 – 662.

Martono, & D. Agus Harjito, 2010. Manajemen Keuangan, EKONESIA, Yogyakarta.

Pardede, Ernita Sartika, 2015“Analisis Pengaruh Keputusan Pendanaan Kebijakan Dividen, Keputusan Investasi Dan Profitabilitas Terhadap Nilai Perusahaan Manufaktur Sektor Industri Barang Konsumsi Yang Terdaftar Di Bursa Efek Indonesia Tahun 2011-2013”. Skripsi. Fakultas Ekonomi dan Bisnis, Universitas Sumatera Utara.

Pohan, Chairil Anwar. 2013. Manajemen Perpajakan Stategi Perencanaan Pajak dan Bisnis. Jakarta: Gramedia

Retno M, Renny Dyah dan Denies Priantinah. 2012. “Pengaruh Good Corporate Governance dan Pengungkapan Corporate Social Responsibility terhadap Nilai Perusahaan: Studi Empiris pada Perusahaan yang terdaftar di Bursa Efek Indonesia periode 2007 – 2010”. Jurnal Nominal, Vol 1. Universitas Negeri Yogyakarta.

Salvatore, Dominick, 2005. Managerial Economics. Fifth Edition. Singapore: Thomson Learning

Simarmata, Ari Putra Permata. 2014. “Pengaruh Tax Avoidance Jangka Panjang terhadap Nilai Perusahaan dengan Kepemilikan Institusional sebagai Variabel Pemoderasi”. Skripsi. Universitas Diponegoro.

Siregar, Daniel Rheza. 2012. “Analisis Pengaruh Penghindaran Pajak terhadap Nilai Perusahaan dengan Kepemilikan Institusional dan Kepemilikan Keluarga sebagai Variabel Moderasi”. Skripsi. Universitas Indonesia. Siswantaya, I Gede. 2007. “Mekanisme Corporate Governance dan Manajemen

Laba: Studi pada Perusahaan – perusahaan yang terdaftar di Bursa Efek Indonesia”. Tesis. Program Magister Sains. Universitas Diponegoro.

Suandy, Erly. 2007. Perencanaan Pajak. Jakarta: Salemba Empat.

Subramanyam & Wild.2010. Analisis Laporan Keuangan. Jakarta:Salemba Empat Sugiyono.2009.Statistika Untuk Penelitian, Cetakan Kesepuluh. Bandung:

Alfabeta

Sujoko dan Ugy Soebiantoro. 2007. “Pengaruh Struktur Kepemilikan Saham, Leverage, Faktor Interen dan Faktor Eksteren terhadap Nilai Perusahaan”.Jurnal Manajemen dan Kewirausahaan, Vol. 9 No.1.

Sukirni, Dwi.2012. “Kepemilikan manajerial, Kepemilikan Institusional, Kebiakan Deviden dan Kebijakan Hutang Analisis Terhadap Nilai Perusahaan”. Accounting Analysis Journal1 (2)(2012) / ISSN 2252-6765 Suranta, Edi dan Puspita, Pratama Merdistuti. 2004. “Income Smoothing, Tobin’s

Q, Agency Problem, dan Kinerja Perusahaan”. Simposium NasionalAkuntansi VII. Denpasar, Bali.

Susanti, Rika. 2010. “Analisis Faktor – faktor yang Berpengaruh terhadap Nilai Perusahaan”. Skripsi. Universitas Diponegoro

Thiono, Handri. 2006. “Perbandingan Keakuratan Modal Arus Kas Metode Langsung dan Tidak Langsung dalam Memprediksi Arus Kas dan Dividen Masa Depan”. Simposium Nasional Akuntansi IX. Padang.

Undang – Undang Republik Indonesia Tahun 2007

Wang, Tina. 2010. “Tax Avoidance, Corporate Transparency, and Firm Value”. University of Texas at Austin.

Wardhani, Ratna. 2008. “Tingkat Konservatisme Akuntansi di Indonesia dan Hubungannya dengan Karakteristik Dewan sebagai salah satu Mekanisme Corporate Governance”. Simposium Nasional Akuntansi XI

Wulandari, Deni Kumalahadi dan Januar Eko Prasetyo. 2004. “Indikasi Manajemen Laba Menjelang Undang – undang Perpajakan 2000 pada Perusahaan Manufaktur yang terdaftar di Bursa Efek Jakarta”. Simposium Nasional Akuntansi VII. Denpasar, Bali.

Zangina, Isshaq 2009. “Corporate Governance Governance, Ownership Structure, Cash Holding, and Firm Value on the Ghana stock Exchange”The Journal

of Risk Finance, Vol.10 No.5, pp.488-

Diakses pada 4 Maret 2016 pukul 10.23 WIB )

Diakses pada 20 Februari 2016 pukul 18.30 WIB )

BAB III

METODE PENELITIAN

3.1Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian asosiatif kausal. Menurut Sugiono (2006 :11), penelitian asosiatif kausal yaitu penelitian yang bertujuan untuk mengetahui pengaruh maupun hubungan antara variabel independen (variabel yang mempengaruhi) dan variabel dependen (yang dipengaruhi).

3.2 Tempat dan Waktu Penelitian

Penelitian dilakukan dengan mempelajari catatan dokumen perusahaan sesuai dengan yang diperlukan, yaitu data sekunder perusahaan manufaktur yang listing pada Bursa Efek Indonesia (BEI) periode 2012 - 2014 yang dapat

diakses melalui situs

3.3 Batasan Operasional

3.4 Definisi Operasional

Variabel adalah suatu atribut atau nilai atau sifat dari orang, objek atau kegiatan yang mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk dipelajari dan ditarik kesimpulannya (Sugiono, 2011:32). Pada penelitian ini, variabel yang digunakan adalah variabel dependen, variabel independen dan variabel pemoderasi.

3.4.1Variabel Dependen

Variabel dependen adalah variabel yang besarnya tergantung dari variabel bebas dan dapat diukur untuk menentukan ada tidaknya pengaruh (kriteria) dari variabel bebas terhadap variabel terikat. Variabel dependen dalam penelitian ini adalah nilai perusahaan yang diproksikan dengan Price Book Value (PBV).

�BV =ℎ��������������������ℎ��

��������������������ℎ��

3.4.2 Variabel Independen

Variabel independen adalah variabel yang mempengaruhi variabel dependen baik secara positif maupun secara negatif.

3.4.2.1Tax Avoidance

Tax avoidance merupakan segala bentuk kegiatan yang

tidak melanggar hukum perpajakan. Pada penelitian ini, tax avoidance diukur dengan menggunakan perhitungan

Long-Run Cash Effective Tax Rate (Dyreng,et al. 2008).

Perhitungan tax avoidance ini sesuai dengan model yang dikembangkan oleh Dyreng, etal. (2008) yaitu dengan menjumlahkan total cash taxes paid dalam jangka waktu 5 tahun, kemudian dibagi dengan total pretax income dalam jangka waktu yang sama.

�����

��=

∑� ���ℎ��� ������ −5�=5

∑��=5 ��� −��� �������� −5

3.4.2.2Dividend Policy

Dividend Policy (Kebijakan Dividen) adalah keputusan

tentang seberapa banyak laba saat ini yang akan dibayarkan sebagai dividen daripada ditahan untuk diinvestasikan kembali dalam perusahaan.Kebijakan dividen perusahaan dapat dlihat dari nilai Dividend Payout Ratio (DPR). Secara matematis rumus untuk menghitung DPR adalah sebagai berikut (Subramanyam & Wild, 2010:45)

��� = �������� ����ℎ���

�������� ����ℎ���

3.4.3 Variabel Pemoderasi

kepemilikan institusional. Kepemilikan institusional adalah kepemilikan saham oleh pihak-pihak yang berbentuk institusi seperti yayasan, bank, perusahaan asuransi, perusahaan investasi, dana pensiun, perusahaan berbentuk perseroan (PT), dan institusi lainnya.

Perhitungan yang digunakan untuk mengukur kepemilikan institusional adalah persentase jumlah saham yang dimiliki pihak institusi dari seluruh jumlah saham yang beredar.

����������������������� = ∑ ��ℎ�����������

Tabel 3.1

Definisi Operasional dan Pengukuran Variabel

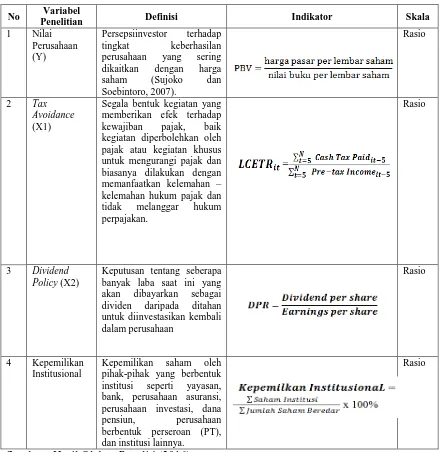

No Variabel

Penelitian Definisi Indikator Skala

1 Nilai

Segala bentuk kegiatan yang memberikan efek terhadap kewajiban pajak, baik kegiatan diperbolehkan oleh pajak atau kegiatan khusus untuk mengurangi pajak dan biasanya dilakukan dengan memanfaatkan kelemahan – kelemahan hukum pajak dan tidak melanggar hukum banyak laba saat ini yang akan dibayarkan sebagai

3.5Populasi dan Sampel Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2006). Populasi dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) pada periode tahun 2012 – 2014. Untuk pengukuran Tax Avoidance digunakan perhitungan dari tahun 2008 – 2014. Sedangkan untuk pengukuran variabel Nilai Perusahaan, Dividend Policy, dan Kepemilikan Institusional, penulis menggunakan perhitungan

hanya periode tahun 2012 – 2014.

Sampel adalah bagian dari populasi yang digunakan untuk memperkirakan karakteristik populasi. Pengambilan sampel dalam penelitian ini menggunakan purposive sampling, yaitu teknik penentuan sampel dengan kriteria tertentu. Kriteria penentuan sampel dalam penelitian ini adalah : 1. Perusahaaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI)

dan tidak delisting selama periode 2008 – 2014.

2. Perusahaan telah mempublikasikan laporan keuangan dan dalam mata uang Rupiahperiode 2008-2014.

3. Perusahaan memiliki laba sebelum pajak positif selama periode 2008 – 2014.

5. Perusahaan memiliki kepemilikan institusional selama periode 2012 – 2014.

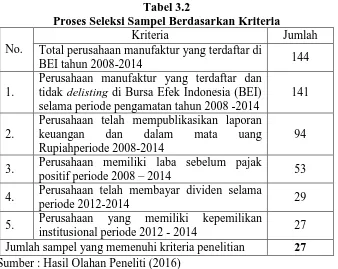

Jumlah perusahaan manufaktur yang terdaftar di BEI selama periode 2008 -2014 adalah sebanyak 144 emiten. Berdasarkan kriteria tersebut, maka diperoleh 27 perusahaan sebagai sampel penelitian yang ditunjukkan dalam tabel 3.2 berikut ini

Tabel 3.2

Proses Seleksi Sampel Berdasarkan Kriteria

No.

Kriteria Jumlah

Total perusahaan manufaktur yang terdaftar di

BEI tahun 2008-2014 144

1.

Perusahaan manufaktur yang terdaftar dan tidak delisting di Bursa Efek Indonesia (BEI) selama periode pengamatan tahun 2008 -2014

141

2.

Perusahaan telah mempublikasikan laporan keuangan dan dalam mata uang Rupiahperiode 2008-2014

94

3. Perusahaan memiliki laba sebelum pajak

positif periode 2008 – 2014 53 4. Perusahaan telah membayar dividen selama

periode 2012-2014 29

5. Perusahaan yang memiliki kepemilikan institusional periode 2012 - 2014 27 Jumlah sampel yang memenuhi kriteria penelitian 27 Sumber : Hasil Olahan Peneliti (2016)

3.6Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif dan merupakan data sekunder. Data sekunder adalah data yang diperoleh dari dokumen, publikasi yang sudah dalam bentuk jadi. Data yang digunakan dalam penelitian ini adalah data sekunder yang diperoleh dari

tahun 2012 – 2014

3.7Teknik Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini yaitu metode studi pustaka dan dokumentasi. Metode studi pustaka dilakukan dengan mengolah literatur, artikel, jurnal maupun media tertulis lain yang berkaitan dengan topik pembahasan pada penelitian ini. Sedangkan metode dokumentasi dilakukan dengan mengumpulkan sumber data dokumenter seperti laporan keuangan perusahaan manufaktur yang terdaftar di BEI pada periode 2012 – 2014.

3.8 Teknik Analisis Data

3.8.1 Analisis Statistik Deskriptif

penelitian. Statistik deskriptif dapat dilihat dari nilai rata – rata (mean), median, modus, standar deviasi, nilai maksimum, nilai minimum (Ghozali, 2006)

3.8.2 Uji Asumsi Klasik

Tujuan dari uji asumsi klasik yaitu untuk menguji kelayakan modelregresi dalam penelitian yang dilakukan. Pengujian yang dilakukan terdiri dari :

3.8.2.1 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel penggangu atau residual memiliki distribusi normal (Ghozali, 2006). Model regresi yang baik adalah yang mempunyai distribusi data normal atau mendekati normal. Adapun cara untuk mendeteksi apakah residual berdistribusi normal atau tidak ada tiga, yaitu pendekatan histogram, pendekatan grafik, dan analisis Kolmogorov – Smirnov. Dasar pengambilan keputusannya adalah:

1. Jika data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya menunjukkan pola berdistribusi normal, maka model regresi memenuhi asumsi normalitas,

menunjukkan data berdistribusi normal, maka model regresi tidak memenuhi asumsi normalitas.

Uji statistik yang dapat digunakan untuk menguji normalitas residual adalah uji statistik Kolmogorov-Smirnov (K-S), yang dijelaskan oleh Ghozali (2006). Uji K-S dibuat dengan membuat hipotesis:

Ho : data residual berdistribusi normal Ha : data residual tidak berdistribusi normal

Dasar pengambilan keputusan pada uji K-S ini adalah dengan melihat nilai probabilitas signifikansi data residual. Jika angka probabilitas kurang dari 0,05 maka variabel ini tidak berdistribusi secara normal. Sebaliknya, bila angka probabilitas di atas 0,05 maka Ha ditolak yang berarti variabel terdistribusi secara normal (Ghozali, 2006).

3.8.2.2 Uji Multikolinieritas

Ada tidaknya multikolinieritas dapat dideteksi dengan melihat nilai tolerance dan variance inflation factor (VIF) serta dengan menganalisis matriks korelasi variabel-variabel independen. Nilai tolerance digunakan untuk mengukur variabilitas independen yang terpilih dan tidak dijelaskan oleh variabel independen lainnya. Apabila mempunyai tolerance value> 0,10 dan nilai VIF < 10 maka suatu model regresi yang

bebas dari masalah multikolinearitas. Apabila mempunyai tolerance value< 0,10 dan nilai VIF > 10 maka suatu model

regresi mengalami masalah multikolinearitas(Ghozali,2006). 3.8.2.3 Uji Autokorelasi

Uji Autokorelasi bertujuan untuk menguji apakah dalam sebuah model regresi tersebut ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Jika terjadi korelasi, dapat disimpulkan adanya problem autokorelasi. Autokorelasi muncul karena penelitian yang berurutan sepanjang waktu berkaitan satu sama lainnya (Ghozali, 2006) . Penelitian ini akan mendeteksi autokorelasi dengan Uji Durbin Watson dengan kriteria :

2. Bila nilai DW lebih rendah daripada batas bawah atau lower bound (dl), maka koefisien autokorelasi > 0,

sehingga ada autokorelasi positif.

3. Bila nilai DW lebih besar daripada (4-dl), maka koefisien autokorelasi < 0, sehingga ada autokorelasi negatif.

4. Bila nilai DW terletak di antara batas atas (du) dan batas bawah (dl) atau DW terletak antara (4-du) dan (4-dl), maka hasilnya tidak dapat disimpulkan.

3.8.2.4 Uji Heteroskedastisitas

Uji heteroskedastisitas memiliki tujuan menguji apakah terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lainnya dalam model regresi (Ghozali,2006).Jikavarians dari residual satu pengamatan ke pengamatan lainnya tetap, maka disebut homokedastisitas. Sebaliknya jika varians berbeda, maka disebut heteroskedasitas. Model regresi yang baik adalah tidak terdapat heteroskedastisitas (Ghozali,2006).

angka 0 pada sumbu Y, berarti tidak terdapat heteroskedastisitas.

3.8.3 Pengujian Statistik

3.8.3.1 Analisis Regresi Linear Berganda

Analisis regresi liner berganda digunakan untuk meramalkan bagaimana variabel dependen bila dua atau lebih variabel dimanipulasi (Sugiono,2006). Analisis ini bertujuan untuk mengetahui apakah tax avoidance dan dividend policy berpengaruh terhadap nilai perusahaan. Analisis ini menggunakan teknik analisis SPSS dengan metode analisis regresi berganda dengan persamaan sebagai berikut:

Model 1:

Y = α + β1X1+ β2X2+ e

Keterangan:

Y = Nilai perusahaan X1 = Tax Avoidance X2 = Dividend Policy α = kostanta

β = koefisien regresi

3.8.3.2Analisis Regresi dengan Variabel Pemoderasi

Variabel pemoderasi adalah variabel independen yang akan memperkuat atau memperlemah hubungan antara variabel independen lainnya terhadap variabel dependen (Ghozali, 2006). Pada penelitian ini, analisis regresi dengan variabel pemoderasi menggunakan uji residual. Analisis uji residual menguji pengaruh deviasi dari suatu model dengan fokus lack of fit antarvariabel independen (Ghozali, 2006). Apabila

antarvariabel independen memiliki nilai residual yang kecil atau nol dengan kepemilikan institusional, maka terjadi kecocokan antara keduanya sehingga kepemilikan institusional dapat dikategorikan sebagai variabel pemoderasi.

Langkah-langkah yang dilakukan adalah dengan melakukan regresi persamaan :

Model 1:

Z = α + �1X1+ e (1)

| e | = α + �1Y (2)

Model 2:

Z = a + β 2X2+ e (1)

|e| = a + β 2Y (2)

Keterangan:

X2 = Dividend Policy α = kostanta

β = koefisien regresi

e = standar eror

Persamaan regresi (2) menggambarkan kepemilikan institusional sebagai variabel pemoderasi jika nilai koefisien parameternya signifikan dan negatif.

3.8.4 Pengujian Hipotesis

Pengujian hasil analisis linear berganda dilakukan dengan Uji Koefisien Determinasi, Uji Signifikansi Parsial (Uji t), dan Uji Signifikasi Simultan (Uji F).

3.8.4.1 Uji Koefisen Determinasi

3.8.4.2Uji Simultan (Uji- F )

Uji F bertujuan untuk mengetahui apakah semua variabel independen yang dimasukkan dalam model mempunyai pengaruh secara bersama – sama terhadap variabel dependen (Ghozali, 2006). Ketentuan yang digunakan dalam Uji F yaitu :

1. Jika nilai probabilitas lebih besar dari tingkat signifikansi (Sig. < 0,05), maka variabel independen secara simultan berpengaruh signifikan terhadap variabel dependen. 2. Jika nilai probabilitas lebih kecil dari tingkat signifikansi

(Sig. > 0,05), maka variabel independen tidak berpengaruh signifikan terhadap variabel dependen. 3.8.4.3Uji Parsial (Uji-t)

Uji t bertujuan untuk mengetahui besarnya pengaruh masing – masing variabel independen secara individual (parsial) terhadap variabel dependen. Ketentuan dalam uji t yaitu :

1. Jika nilai probabilitas lebih kecil dari tingkat signifikansi (Sig. < 0,05), maka variabel independen secara parsial berpengaruh signifikan terhadap variabel dependen 2. Jika nilai probabilitas lebih besar dari tingkat signifikansi

3.8.4.4Uji Residual

Adapun uji yang digunakan untuk menganalisis regresi variabel pemoderasi dalam penelitian ini adalah uji residual. Uji Residual dilakukan untuk menguji pengaruh deviasi (penyimpangan) dari suatu model yang berfokus pada lack of fit dari hubungan linear antara variabel independen. Dalam

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Umum

Populasi yang digunakan dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia selama tahun 2012-2014. Sumber data diperoleh dari laporan keuangan perusahaan berturut – turut dari tahun 2008 – 2014 yang digunakan untuk menghitung variabel tax avoidance (LCETR), dan untuk menghitung variabel dividend policy, kepemilikan institusional, serta nilai perusahaan diperoleh dari laporan keuangan tahunan (annual report) yang diterbitkan oleh perusahaan selama 3 periode dari mulai tahun 2012 – 2014 dan laporan statistik IDX tahun 2012 – 2014 yang digunakan untuk melihat harga saham perusahaan. Adapun jumlah populasi pada perusahaan manufaktur sebanyak 144 perusahaan. Penentuan sampel berdasarkan kriteria yang telah ditetapkan oleh peneliti (purposive sampling). Perusahaan yang menjadi sampel sebanyak 27 perusahaan selama tiga tahun sehingga total observasi pada penelitian ini berjumlah 81.

Pada penelitian ini, variabel dependen adalah nilai perusahaan yang diproksikan menggunakan PBV (Price to Book Value). Variabel independen yaitu tax avoidanceyang diproksikan menggunakan long run cash effective tax rate(LCETR) dan dividend policy yang diproksikan menggunakan

dividend payout ratio(DPR). Kepemilikan institusional sebagai variabel

menggunakan analisis regresi linier berganda dan analisis variabel moderating.

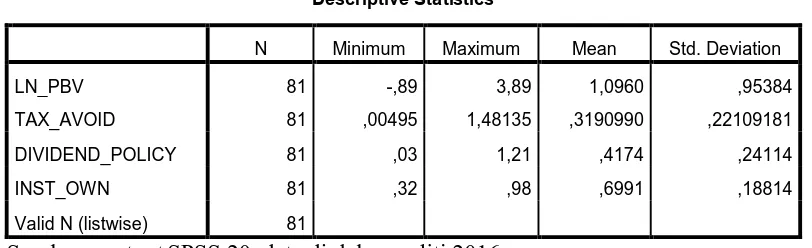

4.2 Analisis Statistik Deskriptif

Analisis statistik deskriptif memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi, nilai minimum dan nilai maksimum dari setiap variabel. Statistik deskriptif dari data-data dalam penelitian ini disajikan dalam tabel berikut.

Tabel 4.1

Hasil Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

LN_PBV 81 -,89 3,89 1,0960 ,95384

TAX_AVOID 81 ,00495 1,48135 ,3190990 ,22109181

DIVIDEND_POLICY 81 ,03 1,21 ,4174 ,24114

INST_OWN 81 ,32 ,98 ,6991 ,18814

Valid N (listwise) 81

Sumber : output SPSS 20, data diolah peneliti 2016

Dari tabel 4.1 diatas, dideskripsikan beberapa hal sebagai berikut: 1. Jumlah seluruh sampel penelitian adalah 27 perusahaan dengan 81

adalah 3,89 pada perusahaan Multi Bintang Indonesia, Tbk pada tahun 2014. Rata-rata dari nilai perusahaan pada penelitian ini adalah 1,0960 dengan standar deviasi adalah 0,95384. Ini mengambarkan berarti bahwa ukuran penyebaran data dari rata- ratanya kecil dan simpangan data pada variabel ini dikatakan masih relatif kecil.

2. Variabel tax avoidance diukur dengan menggunakan Long Run Cash Effective Tax Rate (LCETR). Dari tabel diatas, dapat dilihat bahwa nilai

minimum taxavoidance 0,00495pada perusahaan Merck, Tbk tahun 2013dan nilai maksimum dari tax avoidance adalah 1,48135 pada perusahaan Sepatu Bata, Tbk tahun 2013. Nilai rata-rata yang dimiliki adalah 0,3191 dengan standar deviasinya 0,22109.Nilai standar deviasi taxavoidance dibawah rata-rata yang berarti menggambarkan bahwa

kesenjangan antara nilai maksimum dengan nilai minimum nilai LCETR rendah.

3. Variabel dividend policy diukur dengan menggunakan dividend payout ratio. Dari tabel di atas, dapat dilihat bahwa nilai minimum dividend

policy adalah 0,03 pada perusahaan Lionmesh Prima, Tbk tahun 2012

dan nilai maksimum dividend policy adalah 1,21 pada perusahaan Handjaya Mandala Sampoerna, Tbk tahun 2014. Nilai rata – rata dari dividend policy 0,4174 dengan standar deviasinya 0,24114.Ini

4. Variabel pemoderasi dalam penelitian ini yaitu kepemilikan institusional yang diukur menggunakan variabel indikator persentase jumlah saham yang dimiliki pihak institusi dari seluruh saham yang beredar. Dapat dilihat dari tabel 4.1, bahwa kepemilikan institusional memiliki nilai minimum sebesar 0,32 dan maksimumsebesar 0,98. Sedangkan nilai rata-rata dari kepemilikan institusional adalah sebesar 0,6991. Nilai standar deviasi menunjukkan angka sebesar 0,18814. Nilai standar deviasi kepemilikan institusional dibawah rata-rata yang berarti menggambarkan bahwa kesenjangan antara nilai maksimum dengan nilai minimum rendah.

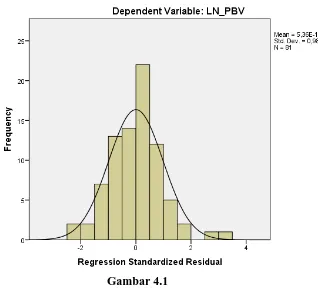

4.3 Uji Asumsi Klasik 4.3.1 Uji Normalitas

Gambar 4.1

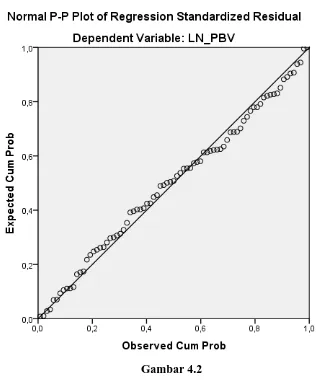

Gambar 4.2

Pendekatan grafik yaitu dengan melihat scatter plot terlihat titik mengikuti data di sepanjang garis diagonal. Pada gambar 4.2 di atas, terlihat titik-titik mengikuti garis diagonal yang memanjang. Hal ini berarti data berdistribusi secara normal sehingga model regresi layak untuk dipakai dalam penelitian ini.

Dari tabel 4.2, dapat dilihat nilai Kolmogorov – Smirnov sebesar 0.514 dan nilai Asymp. Sig. (2-tailed) sebesar 0.954 di atas nilai signifikan 0.05, maka dapat disimpulkan data berdistribusi secara normal.

4.3.2 Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah ditemukan adanya korelasi diantara variabel independen. Untuk mendeteksi ada atau tidaknya multikolinearitas di dalam regresi dapat dilihat dari tolerance value dan variance inflation factor (VIF). Apabila

mempunyai tolerance value> 0,10 dan nilai VIF < 10, maka suatu model regresi yang bebas dari masalah multikolinearitas. Apabila mempunyai tolerance value< 0,10 dan nilai VIF > 10 maka suatu model regresi mengalami masalah multikolinearitas.

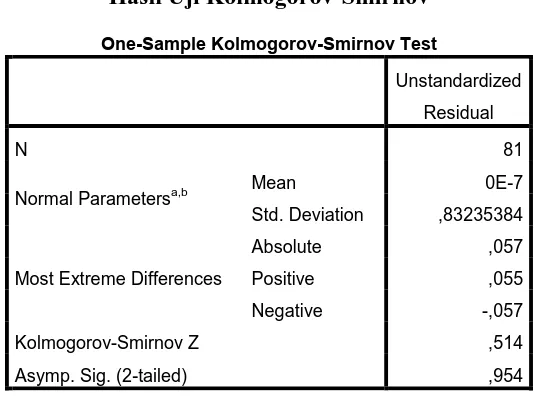

Tabel 4.2

Normal Parametersa,b Mean 0E-7

Std. Deviation ,83235384

Most Extreme Differences

Absolute ,057

Positive ,055

Negative -,057

Kolmogorov-Smirnov Z ,514

Asymp. Sig. (2-tailed) ,954

a. Test distribution is Normal. b. Calculated from data.

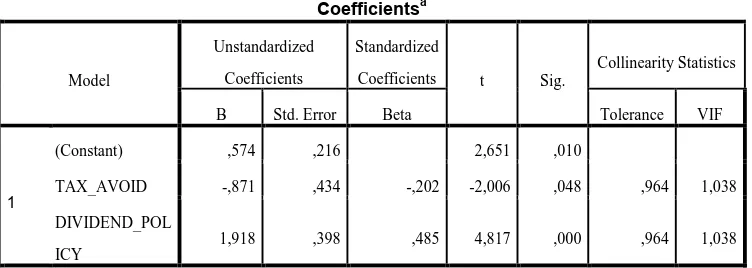

Tabel 4.3

a. Dependent Variable: LN_PBV

Sumber : output SPSS 20, data diolah peneliti 2016

Dari tabel di atas, dapat dilihat nilai Tolerance setiap variabel independen berada di atas 0.10 (Tol > 0,10) dan nilai VIF setiap variabel independen juga lebih kecil dari 10 (VIF < 10), maka dapat disimpulkan tidak terdapat multikolinearitas.

4.3.3 Uji Autokorelasi

Tabel 4.4

Hasil Uji Durbin Watson

Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 ,488a ,239 ,219 ,84296 2,135

a. Predictors: (Constant), DIVIDEND_POLICY, TAX_AVOID b. Dependent Variable: LN_PBV

Sumber : output SPSS 20, data diolah peneliti 2016

Dari hasil uji di atas menunjukkan nilai Durbin-Watson sebesar 2,135. Nilai du dapat dilihat dari tabel Durbin-Watson (DW) pada lampiran. Data tidak mengalami autokorelasi apabila du < d < 4-du. Cara melihat nilai du dari tabel Durbin-Watson yaitu symbol ‘k’ menunjukkan banyaknya variabel independen dalam penelitian dan ‘n’ menunjukkan banyaknya observasi dalam penelitian. Penelitian ini menggunakan dua variabel independen dan observasi sebanyak 81, maka nilai du sebesar 1,6898 dan 4-du adalah 2,3102 (du < d < 4-du atau 1,6898 < 2,135 < 2,3102). Sesuai hasil tersebut dapat disimpulkan bahwa tidak terjadi autokorelasi.

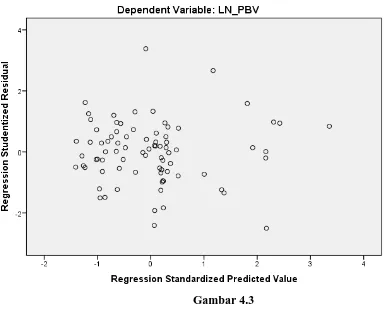

4.3.4 Uji Heteroskedastisitas

membentuk suatu pola tertentu, maka telah terjadi heterokedasitas dan apabila tidak ada pola yang jelas serta tersebar baik di atas maupun di bawah angka 0 pada sumbu Y, maka tidak terjadi heterokedasitas.Berikut ini dilampirkan grafik scatterplot untuk menganalisis apakah terjadi gejala heterokedastisitas atau tidak dengan cara mengamati penyebaran titik-titik grafik.

Gambar 4.3

4.4. Analisis Linier Berganda

Analisis linier berganda dilakukan untuk mengetahui seberapa besar hubungan antara variabel independen dengan variabel dependen. Penelitian ini memiliki satu variabel dependen yaitu Price to Book Value (PBV) dan dua variabel independen yang terdiri dari Tax Avoidance dan Dividend Policy.

Tabel 4.5

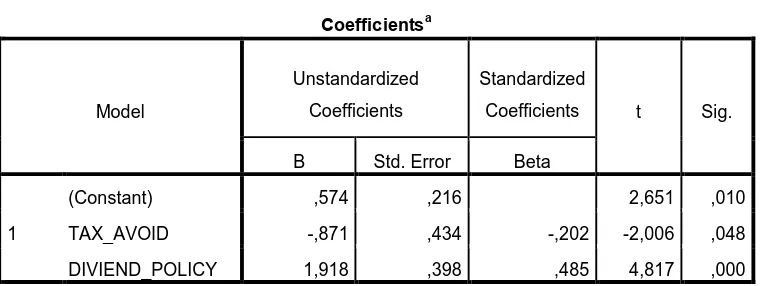

Hasil Analisis Linier Berganda

Coefficientsa

a. Dependent Variable: LN_PBV

Sumber : output SPSS 20, data diolah peneliti 2016

Pada tabel di atas, dapat dilihat nilai konstanta (a) 0,574. Nilai koefisien variabel independen tax avoidance (b1) adalah -0,871 dan koefisien variabel dividend policy (b2) 1,918. Berdasarkan uji regresi linier berganda di atas, diperoleh persamaan sebagai berikut :

Y = 0,574 – 0,871X1 + 1,918X2 + e Keterangan :

a. Konstanta (a) 0,574

b. Koefisien Tax Avoidance (b1) = - 0,871

Nilai koefisien tax avoidance memiliki nilai negatif, maka variabel ini memiliki hubungan yang berlawanan dengan PBV.Nilai koefisien regresi tax avoidance sebesar – 0,871 menunjukkan bahwa setiap kenaikan 1% pada aktivitastax avoidance akan diikuti dengan penurunan nilaiperusahaan sebesar 0,871 dengan asumsi variabel bebas lainnya dianggap tetap.

c. Koefisien Dividend Policy (b2) = 1,918

Nilai koefisienDividend Policymemiliki nilai positif, maka variabel ini memiliki hubungan searah dengan PBV. Hal ini menunjukkan bahwa setiap kenaikan 1% pada dividend policy akan diikuti dengan peningkatan nilai perusahaan sebesar 1,918 dengan asumsi variabel bebas lainnya dianggap tetap.

4.5 Pengujian Hipotesis

4.5.1 Koefisien Determinasi ( Uji R2)

Koefisien determinasi (R Square) mengukur seberapa jauh kemampuan variabel independen dapat menjelaskan variabel terikat.Pengujian ini dilakukan dengan melihat nilai koefisien determinan.Nilai koefisien determinasi adalah antara 0 sampai dengan 1. Semakin tinggi nilai R Square (koefisien korelasi) maka akan semakin baik model regresi karena variabel independen mampu memberikan semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen. Namun, nilai R Square yang kecil memiliki arti bahwa kemapuan variabel independen dapat menjelaskan variabel dependen sangat terbatas. R Square memiliki kelemahan yaitu apabila setiap penambahan variabel independen ke dalam model, maka R Square pasti meningkat tidak peduli apakah variabel tersebut

berpengaruh signifikan atau tidak signifikan terhadap variabel dependen (Ghozali, 2006).

Angka koefisien korelasi (Adjusted R Square) menunjukan seberapa besar variasi dependen dapat dijelaskan oleh variasi yang terjadi pada variabel independen. Nilai Adjusted R Squaredapat turun maupun naik meskipun ada penambahan variabel. Standar Eror of Estimate, apabila semakin kecil maka akan membuat model regresi

Tabel 4.6

Hasil Uji Koefisien Determinasi

Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of the Estimate

1 ,488a ,239 ,219 ,84296

a. Predictors: (Constant), DPR, TA b. Dependent Variable: LN_PBV

Sumber : output SPSS 20, data diolah peneliti 2016

Pada tabel 4.6, didapati bahwa pada persamaan 1 nilai R Square adalah 0,239. Hal ini berarti nilai perusahaan mampu dijelaskan sebesar 23,9% oleh tax avoidance dan dividend policy, sedangkan 73,4% dijelaskan oleh variabel- variabel lain yang tidak diteliti pada penelitian ini. Adjusted R Square pada persamaan di atas adalah 0,219 yang berarti 21,9% variasi variabel dependen nilai perusahaan dapat dijelaskan oleh tax avoidance dan dividend policy. Nilai Standard Error of Estimate

sebesar 0,849266. Semakin kecil standard deviasi berarti model semakin baik.

4.5.2 Uji Simultan (Uji F)

Tabel 4.7 Hasil Uji F

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1

Regression 17,360 2 8,680 12,215 ,000b

Residual 55,425 78 ,711

Total 72,785 80

a. Dependent Variable: LN_PBV b. Predictors: (Constant), DPR, TA

Sumber : output SPSS 20, data diolah peneliti 2016

Tabel di atas menunjukkan bahwa nilai signifikansi sebesar 0,000. Dengan menggunakan batas signifikansi 0,05, maka diperoleh nilai signifikansi tersebut lebih kecil dari 0,05.Hal ini menunjukkan bahwa secara simultan variabel independen (tax avoidance dan dividend policy) berpengaruh terhadap nilai perusahaan yang diproksikan

menggunakan PBV. 4.5.3. Uji Parsial (Uji t)

Uji parsial bertujuan untuk mengetahui besarnya pengaruh masing – masing variabel independen secara individual (parsial) terhadap variabel dependen.Ketentuan hipotesis yang akan diuji adalah sebagai berikut:

b. Bila probability lebih kecil dari tingkat signifikasi (sig. <0,05) artinya bahwa secara parsial variabel independen berpengaruh terhadap variabel dependen.

Hasil uji t dapat dilihat pada tabel dibawah ini: Tabel 4.8

Hasil Uji t

Coefficientsa

Model

Unstandardized Coefficients Standardized

Coefficients t Sig.

B Std. Error Beta

1

(Constant) ,574 ,216 2,651 ,010

TA -,871 ,434 -,202 -2,006 ,048

DPR 1,918 ,398 ,485 4,817 ,000

a. Dependent Variable: LN_PBV

Sumber : output SPSS 20, data diolah peneliti 2016

Berdasarkan tabel di atas menunjukkan bagaimana pengaruh setiap variabel independen terhadap variabel dependen secara parsial. Pada tabel tersebut telah disajikan nilai t hitung dan nilai signifikansi dari setiap variabel. Berikut ini akan dijelaskan pengaruh secara parsial setiap variabel yang diteliti.

1. Tax Avoidance (X1)

2. Dividend Policy (X2)

Dividend Policy memiliki nilai t hitung 4,817. Nilai t bernilai positif menunjukkan variabel ini mempunyai hubungan yang positif terhadap Price to Book Value. Nilai signifikansi dividend policy 0,000lebih kecil dari 0,05. Jadi dapat disimpulkan variabel dividend policy berpengaruh positif dan signifikan terhadap Price to Book Value.

4.6 Analisis Regresi dengan Variabel Pemoderasi

Pengujian ini dilakukan untuk melihat bagaimana pengaruh tax avoidance terhadap nilai perusahaan dengan kepemilikan institusional sebagai

variabel pemoderasi dengan menggunakan metode uji residual.

Tabel 4.9

Uji Signifikansi Kepemilikan Institusional dalam memoderasi Pengaruh

Tax Avoidance terhadap Nilai Perusahaan

Model Summary

Model R R Square Adjusted R

Square

Std. Error of the Estimate

1 ,048a ,002 -,010 ,08928

Coefficientsa

Model

Unstandardized Coefficients Standardized

Coefficients t Sig.

B Std. Error Beta

1

(Constant) ,156 ,015 10,263 ,000

LN_PBV ,004 ,010 ,048 ,428 ,670

a. Dependent Variable: Abs_Res_1

Sumber : output SPSS 20, data diolah peneliti 2016

Suatu variabel pemoderasi dikatakan mampu memoderasi variabel independen terhadap variabel dependen apabila koefisien parameter variabel dependen bernilai negatif dan memiliki signifikansi < 0,05 (Ghozali, 2006:173). Pada tabel diatas, disajikan bahwa koefisien parameter dari nilai perusahaan (Ln PBV)bernilai positif yaitu 0,004 dan signifikan 0,670 lebih besar dari Sig. 0,05 artinya kepemilikan institusional tidak mampu memoderasi hubungan tax avoidance terhadap nilai perusahaan.

Tabel 4.10

Uji Signifikansi Kepemilikan Institusional dalam memoderasi Pengaruh

Dividend Policy terhadap Nilai Perusahaan

Model Summary

Model R R Square Adjusted R

Square

Std. Error of the Estimate

1 ,247a ,061 ,049 ,08872

a. Predictors: (Constant), LN_PBV

Coefficientsa

Model

Unstandardized Coefficients Standardized

Coefficients t Sig.

B Std. Error Beta

1

(Constant) ,174 ,015 11,521 ,000

LN_PBV -,024 ,010 -,247 -2,261 ,027

a. Dependent Variable: Abs_Res_2

Sumber : output SPSS 20, data diolah peneliti 2016

4.7 Pembahasan Hasil Penelitian

4.7.1 Pengaruh Tax Avoidance terhadap Nilai Perusahaan

Tax avoidance dalam penelitian ini diproksikan dengan

perhitungan long run cash effective tax rate (LCETR). Berdasarkan hasil pengolahan data dari tabel Uji t (parsial), didapat bahwa tax avoidance memiliki nilai t hitung-2,006 dannilai signifikasi 0,048 lebih kecil dari 0,05. Hal ini menunjukkan bahwa tax avoidance berpengaruh negatif dan signifikan terhadap nilai perusahaan yang diproksikan dengan menggunakan Price To Book Value (PBV).

Hasil penelitian ini tidak sama dengan penelitian yang dilakukan oleh Chasbiandani dan Martani (2012) yang menyatakan Long run taxavoidanceberpengaruh positif terhadap nilai perusahaan. Adanya

hubungan negatif ini diindikasikan karena kecenderungan tax avoidance masih dilakukan dengan tindakan non complience. Menurut

Hanlon dan Slemrod (2009), tindakan tax avoidance dengan cara non complience justru dapat menurunkan nilai sahamperusahaan. Bagi

4.7.2 Pengaruh Dividend Policy terhadap Nilai Perusahaan

Kebijakan dividen adalah keputusan tentang seberapa banyak laba saat ini yang akan dibayarkan sebagai dividen daripada ditahan untuk diinvestasikan kembali dalam perusahaan (Susanti, 2010). Dividendpolicy pada penelitian ini diproksikan dengan Dividend Payout

Ratio (DPR). Berdasarkan hasil pengolahan data dari tabel uji parsial

(Uji t), dapat dilihat dividend payout ratio memiliki nilai t hitung4,817 dannilai signifikasi 0,000 lebih kecil dari 0,05. Hal ini menunjukkan bahwa dividend policy berpengaruh positif dan signifikan terhadap nilai perusahaan yang diproksikan dengan menggunakan Price To Book Value (PBV). Besarnya dividen yang dibagikan kepada para pemegang saham akan menjadi daya tarik bagi pemegang saham karena sebagian investor menilai dividen bersifat lebih pasti. Banyaknya investor yang berinvestasi diperusahaan tersebut dapat menyebabkan meningkatnya harga saham sehingga akan meningkatkan nilai perusahaan itu sendiri

4.7.3 Pengaruh Tax Avoidance dan Dividend Policy terhadap Nilai Perusahaan

Pada penelitian ini, variabel dependen adalah Nilai Perusahaan yang diproksikan dengan Price To Book Value (PBV). Variabel independen dalam penelitian ini yaitu Tax Avoidance dan Dividend Policy. Berdasarkan hasil pengolahan data dari tabel Uji Simultan (Uji

F), dapat dilihat nilai signifikasi sebesar 0,000 lebih kecil dari 0,05. Hal tersebut menunjukkan bahwa secara bersama-sama (simultan), variabel independen berpengaruh secara signifikan terhadap Nilai Perusahaan.

4.7.4 Pengaruh Tax Avoidance terhadap Nilai Perusahaan dengan Kepemilikan Institusional sebagai Variabel Pemoderasi

Hasil penelitian ini menguji apakah variabel kepemilikan institusional dapat memoderasi pengaruh tax avoidance terhadap nilai perusahaan sesuai pada hipotesis keempat. Berdasarkan hasil pengujian yang dilakukan dengan menggunakan uji residual pada tabel 4.9, diperoleh nilai signifikansi sebesar 0,670 lebih besar dari batas signifikan 0,05 yang berarti variabel kepemilikan institusional tidak berpengaruh signifikan dan tidak mampu memoderasi hubungan antara tax avoidance terhadap nilai perusahaan.

dilakukan Desai danDharmapala (2007) yang menyatakan bahwa variabel kepemilikan institusionaldapat memoderasi positif hubungan antara tax avoidance dengan nilai perusahaan.Hal ini menunjukkan pihak institusi diluar perusahaan cenderung tidak mencampuriurusan mengenai perpajakan pada perusahaan. Pihak institusi di luar perusahaanhanya menginginkan bagaimana perusahaan dapat mengelola dana yang sudah ditempatkan dalam perusahaan tersebut sehingga investor institusi dapat memperolehpengembalian yang baik setiap periode atas modal yang sudah di investasikan pada perusahaan, seperti bagaimana harga saham perusahaan tersebut dapat meningkat secara kontinuitas dan stabil dalam setiap periodenya.

4.7.5 Pengaruh Dividend Policy terhadap Nilai Perusahaan dengan Kepemilikan Institusional sebagai Variabel Pemoderasi

Hasil penelitian ini menguji apakah variabel kepemilikan institusional dapat memoderasi pengaruh dividend policy terhadap nilai perusahaan sesuai pada hipotesis kelima. Berdasarkan hasil pengujian yang dilakukan dengan menggunakan uji residual pada tabel 4.10, diperoleh nilai signifikansi sebesar 0,027 lebih kecil dari batas signifikan 0,05 dan memiliki koefisien parameter yang bernilai negatif (-0,027) yang berarti variabel kepemilikan institusional mampu memoderasi hubungan antara dividend policy terhadap nilai perusahaan.

BAB V

KESIMPULAN DAN SARAN 5.1 Kesimpulan

Penelitian ini bertujuan untuk mengatahui pengaruh tax avoidance dan dividend policyterhadap nilai perusahaan baik secara parsial maupun

simultan. Selain itu, penelitian ini bertujuan untuk mengetahui apakah kepemilikan institusional merupakan variabel yang dapat memoderasi pengaruh tax avoidance dan dividend policy terhadap nilai perusahaan.

Berdasarkan hasil penelitian dan pembahasan di bab sebelumnya, maka diperoleh kesimpulan bahwa:

1. Tax Avoidance secara parsial berpengaruh negatif dan siginifikan terhadapNilai Perusahaan yang diproksikan menggunakan PBV.

2. Dividend Policy secara parsial berpengaruh positif dan signifikan terhadapNilai Perusahaan yang diproksikan menggunakan PBV.

3. Tax Avoidance dan Dividend Policy berpengaruh secara simultan terhadap Nilai Perusahaan yang diproksikan menggunakan PBV.

4. Kepemilikan Institusional tidak mampu memoderasi pengaruh Tax Avoidance terhadap Nilai Perusahaan.

Keterbatasan Penelitian

Penelitian ini memiliki beberapa keterbatasan, antara lain sebagai berikut: 1. Penelitian ini menggunakan dua variabel independen yaitu tax avoidance

dandividend policy.Sementara itu,masih banyak variabel-variabel lainnya yang mempengaruhi nilai perusahaan.

2. Periode pengamatan untuk variabel dependen (nilai perusahaan) terbatas hanya tiga tahun yaitu dari tahun 2012 - 2014.

3. Jumlah sampel penelitian yang terbatas, yaitu hanya 27 perusahaandalam setiap tahun. Keterbatasan ini terjadi karena sampel yangdibutuhkan adalah yang mempunyai pretax income yang positif tiap tahunnya selama kumulatif 5 tahun. Selain itu sampel hanya terbataspada perusahaan yang bergerak dalam industri manufaktur saja.

4. Variabel kepemilikan institusional dalam penelitian ini berdasarkan padatotal persentase saham yang dimiliki oleh pihak institusional secarakeseluruhan saja tanpa adanya pengelompokkan, misalnya institusi yangberasal dari dalam negeri dan institusi yang berasal dari luar negeri.

5.2 Saran

Berdasarkan keterbatasan dalam penelitian ini, adapun saran yang dapatdiberikan untuk penelitan selanjutnya adalah :

2. Penelitian selanjutnya diharapkan dapat mengambil sampel yang tidak terbatas pada perusahaan manufaktur saja, tetapi dapat dikembangkan dengan menambahkan sektor industri lain yang terdaftar di Bursa Efek Indonesia. Selain itu, penelitian selanjutnya dapat memperpanjang rentang waktu periode pengamatan dengan periode atau rentang waktu yang berbeda.

3. Untuk penelitian selanjutnya, dalam penggunaan variabel kepemilikan institusional khususnya sebagai variabel pemoderasi, disarankan dapat mengelompokkan variabel ini, misalnya pemisahan antara kepemilikan oleh Instansi Pemerintah, kepemilikan institusional asing, kepemilikan institusional dalam negeri, dan kepemilikan institusional oleh investor yang bergerak dalam bidang keuangan (investment-fund) dan non-keuangan.

BAB II

TINJAUAN PUSTAKA 2.1 Nilai Perusahaan

Tujuan utama perusahaan menurut Salvatore (2005 : 9)adalah “untuk memaksimumkan kekayaan atau nilai perusahaan (value of the firm)”. Kenaikan nilai perusahaan dapat menggambarkan kesejahteraan pemilik perusahaan, sehingga pemilik perusahaan berupaya untuk bekerja lebih keras dengan menggunakan berbagai insentif untuk memaksimalkan nilai perusahaan dengan cara mendorong kinerja manajer. Nilai perusahaan merupakan persepsi investor terhadap perusahaan yang sering dikaitkan dengan harga saham. Penilaian para investor atas saham di sebuah perusahaan, salah satunya dipengaruhi oleh return yang diberikan oleh perusahaan tersebut. Semakin tinggi harga saham, maka semakin tinggi juga kemakmuran pemegang saham (Sari, 2010).

Bagi perusahaan yang telah go public, maka nilai pasar wajar perusahaan ditentukan mekanisme permintaan dan penawaran di bursa yang tercermin dalam listing price. Namun untuk nilai perusahaan yang belum go public nilainya terealisasi apabila perusahaan akan dijual (total aktiva dan

prospek perusahaan, risiko usaha, lingkungan usaha, dan lain – lain). Menurut Keown (2011), nilai perusahaan dapat dihitung dengan beberapa rumus, diantaranya:

2. Market to Book Assets Ratio yaitu ekspektasi pasar tentang nilai dari peluang investasi dan pertumbuhan perusahaan yaitu perbandingan antara nilai pasar aset dengan nilai buku aset.

3. Enterprice Value (EV) yaitu nilai kapitalisasi pasar yang dihitung dengan total kewajiban ditambah minority interest dan saham preferen dikurangi total kas dan ekuivalen kas.

4. Price Earning Ratio (PER) yaitu harga yang bersedia dibayar oleh pembeli apabila perusahaan dijual. PER dapat dirumuskan sebagai price per share / earnings per share. 5. Tobin’s Q yaitu nilai pasar dari suatu perusahaan dengan

membandingkan nilai pasar suatu perusahaan yang terdaftar di pasar keuangan dengan nilai penggantian aset (asset replacement value) perusahaan.

6. Market Value yaitu nilai perusahaan yang dihitung berdasarkan nilai pasar atas surat berharga hutang dan ekuitas perusahaan yang beredar.

Pada penelitian ini nilai perusahaan diukur menggunakan nilai buku atau Price to Book Value (PBV), yaitu membandingkan nilai saham dengan nilai bukunya. PBV menunjukkan kemampuan perusahaan untuk menciptakan nilai perusahaan dalam bentuk harga terhadap modal yang tersedia.Semakin tinggi nilai PBV, maka semakin meningkat pula kesejahteraan para pemegang saham.

Adapun faktor yang dapat mempengaruhi nilai PBV adalah aktivitas tax avoidance dan dividend policy. Perusahaan selalu diwajibkan untuk

Oleh sebab itu, perlu adanya kebijakan dan pelaksanaan fungsi manajemen. Salah satunya dilakukan dengan aktivitas tax avoidance.

Selain itu, kebijakan proporsi pembagian dividen yang tepat juga akan turut meningkatkan nilai perusahaan. Adanya pembagian dividen kepada pemegang saham menjadi salah satu sinyal positif kepada pihak eksternal bahwa perusahaan memiliki kondisi finansial yang baik. Besarnya dividen yang dibagikan kepada pemegang saham akan menjadi daya tarik bagi calon investor lain (Susanti, 2010). Dengan adanya aktivitas tax avoidance dan dividend policy diharapakan dapat meningkatkan nilai perusahaan yang akan

tercermin pada rasio Price To Book Value (PBV) perusahaan.

Adapun kelebihan menggunakan nilai PBV sebagai pengukur nilai perusahaan yaitu:

1. Nilai buku mempunyai ukuran intuitif yang relatif stabil yang dapat diperbandingkan dengan harga pasar,

2. Nilai buku memiliki standar akuntansi yang konsisten untuk semua perusahaan. PBV dapat diperbandingkan dengan antara perusahaan-perusahaan yang sama sebagai petunjuk adanya under atau over valuation.

2.2 Tax Avoidance (Penghindaran Pajak)

Tax avoidance merupakan segala bentuk kegiatan yang memberikan

efek terhadap kewajiban pajak, baik kegiatan diperbolehkan oleh pajak atau kegiatan khusus untuk mengurangi pajak dan biasanya dilakukan dengan memanfaatkan kelemahan – kelemahan hukum pajak dan tidak melanggar hukum perpajakan (Dyreng, et al. 2008)

Tax avoidance merupakan rekayasa ‘tax affairs’ yang masih tetap

berada dalam bingkai ketentuan perpajakan (lawful fashion). Menurut Komite urusan fiskal dari Organization for Economic Cooperation and Development (OECD), terdapat tiga karakter dari tax avoidance, yaitu :

a. Adanya unsur artifisial dimana berbagai pengaturan seolah – olah terdapat di dalamnya padahal tidak, dan ini dilakukan karena ketiadaan faktor pajak.

b. Sering memanfaatkan loopholes dari Undang – Undang atau menerapkan ketentuan – ketentuan legal untuk berbagai tujuan, padahal bukan itu yang sebetulnya dimaksudkan oleh pembuat Undang – Undang.

c. Adanya unsur kerahasiaan. Biasanya konsultan yang ditunjuk perusahaan untuk mengurus pajak perusahaan tersebut menunjukkan cara penghindaran pajak yang dilakukannya dengan syarat wajib pajak harus menjaga kerahasiaannya.

kontrol dalam perusahaan (Hanlon dan Heizman,2010). Adanya pemisahan kepemilikan dan manajemen seperti yang dikemukakan dalam teori agensi (Jensen dan Meckling, 1976) mengindikasikan keputusan pajak perusahaan dapat memicu konflik agensi antara kepentingan pribadi manajer dan pemegang saham. Pemisahan kepemilikan dan pengawasan ini menunjukkan bahwa tax avoidance merupakan aktivitas yang penting karena penghindaran pajak dapat memfasilitasi kesempatan manajerial untuk memanipulasi laporan sesuai kepentingannya sekaligus memunculkan kesempatan bagi manajemen untuk menutupi berita buruk atau menyesatkan investor. Manajer dapat membenarkan aktivitas ini dengan mengatakan ketidaktahuan dalam meminimalkan terdeteksinya aktivitas penghindaran pajak oleh pemeriksa pajak atau fiskus (Chasbiandani dan Martani, 2012).

Oleh karena itu, pemilik perlu merancang insentif dan pengawasan yang tepat bagi manajemen agar manajer mengambil keputusan pajak yang efektif dan efisien, yaitu ketika biaya yang harus dikeluarkan untuk aktivitas tax avoidancemasih lebih kecil daripada benefit yang akan diterima.

Dalam penelitian ini, tax avoidance diukur dengan menggunakan perhitungan kumulatif Cash Effective Tax Rate (Cash ETR) selama lima tahun berturut – turut sesuai dengan penelitian yang telah dikembangkan oleh Dyreng, et al. (2008). Pengukuran tax avoidance dengan menggunakan Cash ETR baik digunakan untuk menggambarkan kegiatan penghindaran pajak

Menurut Wang (2010), Cash ETR digunakan baik untuk mengukur tax saving potensial dari strategi tax planning (misalnya: percepatan

pengurangan beban dan penundaan pengakuan penghasilan) yang membuat perbedaan permanen dan temporer perhitungan buku dengan pajak. Semakin rendah angka CashEffective Tax Rate (CETR), maka semakin tinggi aktivitas penghindaran pajak yang dilakukan (Dyreng, et al.2008).Cash ETR dalam penelitian ini dapat diukur melalui rumus di bawah ini.

���� − ���

���ℎ

���

��=

∑ ���ℎ��� ������ −5�

�=5

∑��=5 ��� −��� �������� −5

Keterangan :

Long-Run Cash ETR :Perhitungan kumulatif 5 tahun untuk Cash

ETR

���ℎ���������−5 : Pajak yang dibayarkan perusahaan secara

kas/tunai pada tahun t-5 sampai tahun t (terdapat dalam laporan arus kas perusahaan)

��������������−5 : Laba perusahaan sebelum pajak pada tahun

t-5 sampai tahun t (hanya perusahaan yang mempunyai laba sebelum pajak positif).

1. GAAP ETR hanya berdasarkan pada data 1 periode, dimana ada kemungkinan terjadi variasi dalam ETR tahunan. Hal tersebut dapat menyebabkan kebiasaan dalam perhitungan dan perilaku tax avoidance yang dilakukan perusahaan.

2. Tax expense merupakan jumlah dari beban pajak tangguhan yang menggambarkan jumlah pajak yang akan datang sebagai konsekuensi atas adanya temporary different. Oleh sebab itu, GAAP ETR tidak dapat mencerminkan tax avoidance perusahaan.

2.3 Dividend Policy (Kebijakan Dividen)

Dividend Policy (Kebijakan Dividen) adalah keputusan tentang

seberapa banyak laba saat ini yang akan dibayarkan sebagai dividen daripada ditahan untuk diinvestasikan kembali dalam perusahaan. Semakin tinggi harga saham berarti semakin tinggi tingkat pengembalian kepada investor. Hal ini turut menaikkan nilai perusahaan terkait dengan tujuan dari perusahaan itu sendiri, yaitu untuk memaksimalkan kemakmuran pemegang saham (Gultom, 2008).

perusahaan kepada pemegang sahamnya yang dapat memberikan sinyal positif tentang pertumbuhan perusahaan di masa yang akan datang. Hal tersebut akan meningkatkan harga saham sebagai indikator nilai perusahaan (Jama’an, 2008).

Kebijakan dividen melibatkan dua pihak yang berkepentingan dan saling bertentangan yaitu kepentingan perusahaan dengan labanya dan kepentingan pemegang saham dengan kebijakan dividennya. Setiap perusahaan selalu menginginkan adanya pertumbuhan sehingga laba ditahan menjadi sangat berarti bagi pemenuhan kebutuhan intern dan di pihak lain perusahaan juga ingin tetap membayarkan dividen kepada pemegang saham demi tercapainya nilai perusahaan melalui peningkatan nilai harga saham perusahaan. Dividen perusahaan dapat dlihat dari nilai Dividend Payout Ratio (DPR). DPRmenunjukkan rasio dividen yang dibagikan perusahaan dengan

laba bersih yang dihasilkan perusahaan (Subramanyam & Wild, 2010:45). DPR dapat dihitung melalui rumus berikut ini.

��� = ������������ℎ���

������������ℎ���

menguntungkan bagi perusahaan melalui internal financial yang semakin kuat.

2.4 Corporate Governance

Menurut Organization of Economic Cooperation and Development (OECD), Corporate governance adalah sebuah sistem yang bertujuan untuk mengarahkan dan mengawasi perusahaan. Corporate governance melibatkan hak dan kewajiban para pemangku kepentingan untuk menetapkan tujuan, mengambil keputusan, dan memonitor kinerja perusahaan. Dengan adanya corporate governance diharapkan akan dapat meminimalisir konflik

kepentingan yang terjadi antara pemegang saham dan manajemen. Mekanisme corporate governance yang dilakukan oleh para pemangku kepentingan selain pemegang saham dan manajemen akan membuat fungsi pengawasan dan monitoring lebih efektif.

Dalam pedoman umum GCG di Indonesia yang disusun oleh Komite Nasional Kebijakan Governance (KNKG), terdapat lima unsur dalam corporate governance yaitu: transparency, accountability, reliability,

independency, dan fairness (TARIF). Dengan adanya unsur – unsur tersebut

1. Internal mechanism (mekanisme internal), seperti struktur dewandireksi/komisaris, kepemilikan manajerial, dan kompensasi eksekutif.

2. External mechanism (mekanisme eksternal), seperti pasar untuk kontrol perusahaan, kepemilikan institusional, dan tingkat pendanaan dengan hutang.

Dalam penelitian ini, salah satu mekanisme good corporate governance yang akan digunakan sebagai alat monitoring aktivitas perusahaan adalah kepemilikan institusional. Menurut Wardhani (2008), Kepemilikan institusional adalah jumlah kepemilikan saham yang dimilki oleh pihak institusi yang mencakup bank, dana pensiun, perusahaan asuransi, dan lembaga keuangan lainnya. Kepemilikan institusional adalah ukuran dasar dari kualitas aktivitas pemegang saham (Desai dan Dharmapala,2009). Hal tersebut dikarenakan investor institusional memiliki insentif dan kapasitas yang lebih besar dalam memonitor kinerja manajemen.

keagenan menurun dan nilai perusahaan meningkat. Kepemilikan institusional dapat dihitung dengan menggunakan rumus sebagai berikut.

����������������������� = ∑ ��ℎ�����������

∑ ����� ℎ��ℎ���������

x 100%

Kepemilikan institusional memiliki kelebihan antara lain :

1. Memiliki profesionalisme dalam menganalis informasi sehingga dapat menguji keandalan informasi.

2. Memiliki motivasi yang kuat untuk melaksanakan pengawasan lebih ketat atas aktivitas yang terjadi di dalam perusahaan.

2.5 Tinjauan Penelitian Terdahulu

Tabel 2.1

Ringkasan Penelitian Terdahulu yang Berkaitan dengan Nilai Perusahaan

No

2 Ari Putra antara tax avoidance dengan nilai perusahaan.

Short run tax avoidance berpengaruh positif terhadap long run tax avidance . Long run tax avoidance berpengaruh positif terhadap nilai perusahaan, sedangkan short run tax avoidance tidak secara signifikan 3. Kebijakan Dividen tidak

cenderung melakukan positif dan tidak signifikan.

7 Sujoko dan

3. Keadaan pasar modal, pertumbuhan pasar,

Sumber : Hasil Olahan Peneliti (2016)

2.6 Kerangka Konseptual

Berdasarkan tinjauan pustaka dan penelitian terdahulu, maka peneliti menghitung variabel tax avoidance dengan menggunakan perhitungan Cash Effective Tax Rate (Cash ETR) dan variabel dividend policy dengan

Praktik tax avoidance yang dilakukan perusahaan seharusnya dapat meningkatkan nilai dari pemegang saham (Desai dan Dharmapala, 2009). Selain itu, dividend policy diharapkan dapat meningkatkan nilai perusahaan. Hal tersebut dikarenakan besarnya dividen yang dibagikan kepada para pemegang saham akan menjadidaya tarik bagi pemegang saham sehingga nilai perusahaan naik (Brealeys, et al. 2007).

Dengan adanya praktik tax avoidance dan dividend policy yang dilakukan perusahaan, apakah akan berpengaruh terhadap nilai perusahaan. Hal tersebut akan dilihat dalam penelitian ini. Variabel kepemilikan institusional dalam penelitian ini akan dilihat apakah memiliki pengaruh terhadap nilai perusahaan. Selain itu, peneliti ingin melihat apakah variabel kepemilikan institusional ini dapat mempengaruhi hubungan antara tax avoidance dan dividend policy terhadap nilai perusahaan Berdasarkan

Gambar 2.1 Kerangka Konseptual

2.7 HIPOTESIS PENELITIAN

2.7.1 Pengaruh Tax Avoidance terhadap Nilai Perusahaan

Pada dasarnya penghindaran pajak dapat meningkatkan nilai perusahaan karena terjadi pengambilalihan potensi kekayaan negara kepada pemegang saham (Kim, et al. 2011). Penghindaraan pajak merupakaan aktivitas untuk meminimalkan kewajiban pajak dengan tetapi dengan cara yang legal yaitu dengan memanfaatkan kelemahan pada peraturan dan kebijakan mengenai perpajakan. Dalam penelitian Desai dan Dharmapala (2009), aktivitas penghindaran pajak akan meningkatkan nilai perusahaan apabila kepemilikan institusional semakin besar. Penelitian tersebut didukung oleh Wang (2010) yang

Nilai Perusahaan (Y)

Kepemilikan Institusional (Z)

Dividend Policy (X2) Tax Avoidance

(X1)

H2 H1

H3 H4

meningkatkan nilai perusahaan terutama perusahaan yang transparansinya baik.

Hanlon dan Slemrod (2009) menyatakan bahwa tindakan tax aggressiveness dapat meningkatkan atau menurunkan nilai saham

perusahaan. Jika tax aggressiveness dipandang sebagai upaya untuk melakukan tax planning dan efisiensi pajak, maka pengaruhnya positif terhadap nilai perusahaan. Namun jika dipandang sebagai tindakan non complience, justru akan meningkatkan risiko sehingga mengurangi nilai

H1 : Tax Avoidance berpengaruh positif terhadap Nilai Perusahaan.

2.7.2 Pengaruh Dividend Policy terhadap Nilai Perusahaan

Signaling theory yang menyatakan bahwa faktor internal perusahaan yaitu kebijakan dividen berpengaruh terhadap nilai perusahaan. Kenaikan dividen sering diikuti dengan kenaikan hargasaham sehingga meningkatkan nilai perusahaan(Brealeys, et al.2007). Berdasarkan Theory Bird In Thehand, besarnya dividen yang

dibagikan kepada para pemegang saham akan menjadi daya tarik bagi pemegang saham karena sebagian investor menilai dividen bersifat lebih pasti. Banyaknya investor yang berinvestasi diperusahaan tersebut dapat menyebabkan meningkatnya harga saham sehingga dengan meningkatnya harga saham akan meningkatkan nilai perusahaan itu sendiri. Jadi kebijakan dividen yang ditetapkan oleh perusahaan dapat mempengaruhi nilai perusahaan. Dengan memperhatikan uraian di atas maka dapat dirumuskan hipotesis

H2 : Dividend Policy berpengaruh positif terhadap Nilai Perusahaan.

2.7.3 Pengaruh Tax Avoidance dan Dividend Policyterhadap Nilai Perusahaan

penghindaran pajak akan meningkatkan nilai perusahaan terutama perusahaan yang transparansinya baik.

Selain itu, pemegang saham sebagai pengawas cenderung menyetujui tindakan tax avoidance yang dilakukan oleh manajemen ketika keuntungan atau benefit yang akan diterima atas imbal jasa aktivitas tersebut masih lebih tinggi dibanding dengan biaya yang dikeluarkan. Di Indonesia, tax avoidance lebih dipandang sebagai benefit bukan risiko, karena risiko deteksi yang dapat diminimalkan (Chansbiandani dan Martani, 2012).

Berdasarkan Theory Bird In Thehand, besarnya dividen yang dibagikan kepada para pemegang saham akan menjadi daya tarik bagi pemegang saham karena sebagian investor menilai dividen bersifat lebih pasti. Banyaknya investor yang berinvestasi diperusahaan tersebut dapat menyebabkan meningkatnya harga saham sehingga dengan meningkatnya harga saham akan meningkatkan nilai perusahaan itu sendiri.Berdasarkan uraian di atas, maka dapat dirumuskan hipotesis H3 : Tax avoidance dan Dividend Policy berpengaruh secara simultan

terhadap Nilai Perusahaan.

2.7.4 Pengaruh Kepemilikan Intitusional terhadap Hubungan Tax

Avoidance denganNilai Perusahaan