TUGAS AKHIR

SISTEM AKUNTANSI PENERIMAAN DAN PENGELUARAN KAS PADA PT. AURELL CARGO

Oleh :

HABIB FADILAH 112102118

PROGRAM STUDI D3 AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

PERSETUJUAN ADMINISTRASI AKADEMIK

NAMA : HABIB FADILAH

NIM : 112102118

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL : SISTEM AKUNTANSI PENERIMAAN DAN

PENGELUARAN KAS PADA PT. AURELL CARGO

Tanggal : Dosen Pembimbing Tugas Akhir

Drs. Rustam, M.Si, Ak, CA NIP. 19511114 198203 1 002

Tanggal : Ketua Program Diploma III Akuntansi

Drs. Rustam, M.Si, Ak, CA NIP. 19511114 198203 1 002

Tanggal : Dekan Fakultas Ekonomi dan Bisnis

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

PENANGGUNG JAWAB TUGAS AKHIR

NAMA : HABIB FADILAH

NIM : 112102118

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL TUGAS AKHIR : SISTEM AKUNTANSI PENERIMAAN DAN

PENGELUARAN KAS PADA PT. AURELL CARGO

Medan, Februari 2015

KATA PENGANTAR

Assalamu’alaikum Wr.Wb.

Puji syukur kehadirat Allah SWT, atas berkat, rahmat, hidayah dan karuniaNya sehingga penulis dapat menyelesaikan penelitian dan menyusun Tugas Akhir dengan judul SISTEM PENERIMAAN DAN

PENGELUARAN KAS PADA PT. AURELL CARGO.

Penulis menyadari dalam penyusunan Tugas Akhir ini masih jauh dari kata sempurna. Namun, penulis berusaha semaksimal mungkin untuk menyajikan Tugas Akhir ini dengan baik dan berharap dapat bermanfaat bagi semua pihak.

Peneliti sangat mengharapkan saran dan kritik yang dapat membangun tugas akhir ini dari semua pihak demi kesempurnaan tugas akhir ini. Peneliti juga menyadari bahwa dalam menyelesaikan tugas akhir ini banyak menerima bimbingan dan tidak terlepas dari arahan, bantuan, dan petunjuk dari berbagai pihak sampai selesainya tugas akhir ini.

Oleh sebab itu, pada kesempatan ini izinkanlah peneliti mengucapkan terima kasih yang sebesar-besarnya atas bantuan yang diberikan baik moril maupun materil kepada pihak-pihak yang terkait, yaitu :

1. Allah SWT , atas limpahan Rahmat Nya penulis dapat menyelesaikan tugas akhir ini, 2. Bapak Prof. Dr. Azhar Maksum, M. Ec. Ac, Ak. selaku Dekan Fakultas Ekonomi dan

Bisnis Universitas Sumatera Utara,

4. Bapak Drs. Chairul Nazwar, M.Si., Ak. selaku Sekretaris Pengelola Program Studi Diploma-III Akuntansi Universitas Sumatera Utara,

5. Buat seluruh dosen Fakultas Ekonomi dan Bisnis yang senantiasa membimbing peneliti, 6. Bapak Megha, SE selaku pimpinan perusahaan PT. AURELL CARGO

7. Teristimewa untuk kedua orang tua, ayah (Daryul Ismed) dan Ibu (liza Yoesran) tercinta, yang telah mengasuh peneliti dengan penuh kasih saying dan ketulusan. Semoga Allah SWT memberikan panjang umur dan berkah yang melimpah. Amin

8. Kepada abang dan kakak tercinta, Yessy, Yenni, Dian, Ridwan dan Ishmah yang senantiasa memberikan dukungan dan doa kepada peneliti

9. Kepada Syayu Mutiara yang senantiasa membantu, mendukung dan mendoakan peneliti untuk dapat menyelesaikan Tugas Akhir ini.

10.Kepada seluruh pihak yang ikut serta membantu, mendukung dan mendoakan penulis. Akhir kata, peneliti berharap semoga tugas akhir ini dapat bermanfaat bagi pihak Instansi, peneliti lanjutan, dan para mahasiswa yang membutuhkan informasi mengenai sistem akuntansi penerimaan dan pengeluaran kas.

Medan, Februari 2015

Penulis,

KATA PENGANTAR ………. i

DAFTAR ISI ………... iv

DAFTAR TABEL ………... vii

DAFTAR GAMBAR ……….……... viii

BAB I : PENDAHULUAN ……… 1

A. Latar Belakang Masalah………. 1

B. Rumusan Masalah………... 3

C. Tujuan dan Manfaat Penelitian………... 4

1. Tujuan Penelitian ………..4

2. Manfaat Penelitian ………4

D. Rencana Penulisan ………. 5

1. Jadwal Survey/Observasi……….. 5

2. Rencana isi……… 6

BAB II : PROFIL PT. AURELL CARGO ……… 8

A. Sejarah Ringkas………. 8

B. Struktur Organisasi……… 11

C. Job Description………. 15

D. Jaringan Usaha………. .15

E. Kinerja Usaha Terkini……….. 18

BAB III : SISTEM AKUNTANSI PENERIMAAN DAN

PENGELUARAN KAS PADA PT. AURELL CARGO ……… 20

A. Landasan Teori... 20 1. Pengertian Sistem dan Prosedur……...…... 20 2. Pengertian Sistem Akuntansi………21 3. Sistem Pengendalian Internal.………..23

4. Sistem Akuntansi Penerimaan dan Pengeluaran Kas……… 24

B. Pembahasan……….… 29 1. Sistem Akuntansi Penerimaan Kas Pada

PT. AURELL CARGO………. 29

2. Sistem Akuntansi Pengeluaran Kas Pada PT. AURELL CARGO……….,….. 32

3. Kelebihan Sistem Akuntansi Penerimaan dan Pemasukan Kas PT. AURELL CARGO…... 34

4. Kelemahan Sistem Akuntasi Penerimaan dan Pengeluaran Kas PT. AURELL CARGO….. 35

B. ... Saran ………...……. 36

DAFTAR TABEL

Nomor Judul Hal

Tabel 1.1 Jadwal Penelitian dan Penyusunan Tugas Akhir 4 Tabel 2.1 Jumlah Pegawai PT. AURELL CARGO Menurut

Pendidikannya……… 18 Tabel 2.2 Jumlah Pegawai PT. AURELL CARGO Menurut

DAFTAR GAMBAR

Nomor Judul Hal

Gambar 2.1 Logo PT. AURELL CARGO 10 Gambar 2.2 Struktur Organisasi PT. AURELL CARGO 14 Gambar 3.1 Bagan Alir Sistem Penerimaan Kas

Secara Tunai……… 33

Gambar 3.2 Bagan Alur Sistem Penerimaan Kas

BAB I

PENDAHULUAN

A.Latar Belakang Masalah

Dalam menjalankan aktivitasnya, setiap perusahaan memiliki tujuan dan sasaran yang hendak dicapai. Secara umum setiap perusahaan mempunyai tujuan untuk mempertahankan kelangsungan hidup perusahaan, perkembangan perusahaan dan juga untuk mencapai laba dengan mengolah sumber – sumber daya dan biaya menjadi keluaran sumber ekonomi lain yang bermanfaat. Semakin besar perusahaan maka semakin kompleks biaya yang terdapat di perusahaan.

Masalah yang sering dihadapi perusahaan adalah bagaimana beroperasi seefisien mungkin sehingga dapat mencapai keuntungan yang maksimal dan tidak adanya kesalahan maupun kecurangan dalam sistem akuntansi kas perusahaan. Oleh karena itu, untuk mencapai tujuan tersebut maka diperlukan adanya evaluasi sistem akuntansi pengeluaran dan pemasukan yang telah berlangsung pada suatu perusahaan.

Sistem akuntansi sangat penting untuk mengetahui bagaimana

secara sistematis aktual dan akurat mengenai fakta-fakta, sifat serta hubungan antar fenomena yang diteliti.

Hasil dari penelitian ini diharapkan mampu memberikan informasi yang tepat mengenai sistem penerimaan dan pengeluaran kas PT. AURELL CARGO, sehingga perusahaan ini bisa mengelola penerimaan dan pengeluaran kas dengan lebih baik dan berjalan sesuai dengan yang diharapkan.

Sistem akuntansi adalah organisasi formulir, catatan, dan laporan yang dikoordinasi sedemikian rupa untuk menyediakan informasi keuangan yang dibutuhkan oleh manajemen guna memudahkan pengelolaan perusahaan.

Sistem akuntansi dibuat untuk mengidentifikasi kebutuhan pihak yang memerlukan informasi keuangan dan menentukan bagaimana sistem harus menyediakan informasi tersebut. Kas merupakan hal yang paling penting dalam setiap transaksi perusahaan dan menjadi salah satu pusat perhatian dan pengawasan dalam menunjang kegiatan perusahaan sehari-hari. Pada sistem penerimaan dan pengeluaran kas yang baik semua transaksi penerimaan dan pembayaran dalam jumlah besar harus dilakukan dengan cek melalui bank, sedangkan dalam jumlah yang relatif kecil dilakukan melalui kas kecil. Penerimaan kas dari penjualan tunai dapat berupa uang tunai credit card sale slip atau cek pribadi (personal check). Penerimaan kas dari piutang dapat berupa cek atau bilyet giro (Mulyadi, 2001:500)

operasional perusahaan seperti pembelian barang-barang kebutuhan operasional, perawatan aktiva perusahaan, pembayaran gaji karyawan, telepon, listrik dan pembayaran utang. Berdasarkan uraian yang telah dijelaskan, maka penulis melakukan penelitian untuk tugas akhir dengan judul “SISTEM AKUNTANSI PENERIMAAN DAN PENGELUARAN KAS PADA PT. AURELL CARGO”

B.Rumusan Masalah

Untuk membuat suatu perencanaan riset guna mencapai hasil yang baik dan terarah, perlu ditetapkan apa yang menjadi objek penelitian. Oleh karena itu dalam pembahasan lebih lanjut penulis merumuskan permasalahan yang alan dibahas dalam tugas akhir ini.

Penyusunan sistem penerimaan dan pengeluaran kas yang tepat perlu dilakukan oleh perusahaan untuk memudahkan pengawasan terhadap penerimaan dan pengeluaran kas pada perusahaan tersebut.

Atas dasar tersebut masalah dalam penelitian ini dapat dirumuskan:

1. Bagaimana sistem akuntansi penerimaan dan pengeluaran kas pada PT. AURELL CARGO?

C.Tujuan Penelitian Dan Manfaat Penelitian 1. Tujuan Penelitian

Penelitian ini bertujuan untuk mengevaluasi bagaimana sistem dan prosedur penerimaan kas dan pengeluaran kas serta untuk mengetahui kelebihan dan kelemahan dari sistem yang digunakan oleh perusahaan dimana peneliti melakukan survey/observasi. a. Untuk dapat menambah wawasan tentang sistem akuntansi, serta menjadi bahan

pertimbangan antara teori yang telah diterapkan dengan praktek yang sebenarnya. b. Untuk menambah gambaran yang jelas mengenai sistem akuntansi penerimaan dan

pengeluaran kas

c. Untuk mengetahui apakah sistem akuntansi penerimaan dan pengeluaran kas dapat meningkatkan efisiensi PT. AURELL CARGO

d. Dapat digunakan sebagai wacana/ informasi sebagai sarana pembelajaran. 2. Manfaat Penelitian

Yang menjadi manfaat penelitian yang dilakukan oleh penulis adalah sebagai berikut :

a. Bagi Penulis

Sebagai salah satu syarat guna menyelesaikan program Diploma III Akuntansi, Fakultas Ekonomi dan Bisnis, Univerisitas Sumatera Utara dan untuk menambah wawasan, ilmu pengetahuan serta pemahaman tentang sistem akuntansi penerimaan dan pengeluaran kas.

b. Bagi Perusahaan

c. Bagi Pihak Lainnya

Sebagai bahan referensi untuk melakukan penelitian pada waktu yang akan datang.

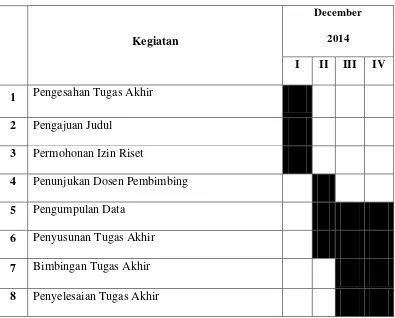

D. Rencana Penulisan

1. Jadwal Survey/Observasi

Penelitian dilaksanakan di PT. AURELL CARGO Tabel 1.1

Jadwal Penelitian dan Penyusunan Tugas Akhir

Kegiatan

December 2014

I II III IV 1 Pengesahan Tugas Akhir

2 Pengajuan Judul 3 Permohonan Izin Riset

4 Penunjukan Dosen Pembimbing 5 Pengumpulan Data

2. Rencana Isi

Rencana isi tugas akhir ini terdiri dari empat bab, dimana setiap bab seling berkaitan. Hal ini sesuai dengan kebutuhan dan tuntutan pembuatan tugas akhir yang telah ditetapkan bahwa sususan tugas akhir harus praktis dan sistematis. Oleh karena itu, laporan penelitian tugas akhir ini disusun sebagai berikut :

BAB I : PENDAHULUAN

Pada bab ini penulis menguraikan latar belakang masalah, rumusan masalah, tujuan dan manfaat penelitian dan rencana penulisan yang terdiri dari jadwal survey/observasi dan rencana isi

BAB II : PROFIL PT. AURELL CARGO

Pada bab ini meliputi pembahasan mengenai perusahaan dimana peneliti menjelaskan tentang sejarah ringkas PT. AURELL CARGO, struktur organisasi, job description setiap karyawan perusahaan, jaringan usaha/kegiatan, kinerja terkini dan rencana usaha

BAB III : SISTEM AKUNTANSI PENERIMAAN DAN

PENGELUARAN KAS PADA PT. AURELL CARGO

dengan masalah yang akan dibahas, dimulai dari landasan teori dan kemudian akan dilanjutkan dengan pembahasan sistem akuntansi penerimaan dan pengeluaran pada PT. AURELL CARGO.

BAB IV : KESIMPULAN DAN SARAN

BAB II

PROFIL PT. AURELL CARO

A. Sejarah Ringkas

PT. AURELL CARGO adalah sebuah perusahaan yang bergerak dalam pelayanan jasa kepada publik yang berlokasi di perkotaan kota Medan di Jl. Brigjend Katamso No. 43 S, Kelurahan Aur, Kecamatan Medan Maimun. Persahaan ini menyediakan jasa kurir pengiriman barang dari dalam negeri. PT. AURELL CARGO melayani para pelanggannya yang ingin mengirimkan barang-barang mereka keseluruh Indonesia dengan cepat, aman dan murah. PT. AURELL CARGO didirikan pada 24 Januari 2005. Perusahaan ini didirikan oleh dua saudara kakak beradik.

Dari awal berdirinya perusahaan ini pada tahun 2005 sampai dengan tahun 2013, PT. AURELL CARGO belum pernah melakukan pergantian kepemimpinan perusahaan. Hingga pada 2014 PT. AURELL CARGO dibagi menjadi beberapa perusahaan yang berbeda dimana setiap perusahaan memiliki focus yang berbeda-beda dalam segi pelayanan jasa. Pada awalnya PT. AURELL CARGO yang hanya memiliki tiga orang karyawan bergerak dalam pengiriman jasa berbagai bentuk barang, namun sekarang beberapa barang seperti pengiriman tumbuh-tumbuhan, kelapa sawit, buah-buahan, dan bahan makanan lain diproses melalui jasa pengiriman anak perusahaan PT. AURELL CARGO.

Kebijakan Mutu

“Kami sekuruh manajemen san staff PT. AURELL CARGO berkomitmen menerapkan sistem Manajemen Mutu ISO 9001:2008 secara berkesinambungan untuk meningkatkan pelayanan prima kepada seluruh masyarakat.”

Visi dan Misi PT. AURELL CARGO 1. Visi PT. AURELL CARGO

“Menjadi perusahaan yang berdaya saing di Sumatera Utara terutama di ibukota Medan, menuju Sumatera Utara sejahtera melalui pelayanan jasa yang ramah, nyaman, mudah, sederhana, cepat, berkualitas dan transparan.

2. Misi PT. AURELL CARGO

1. Meningkatkan kompetisi dan profesionalisme sumber daya manusia pelayanan kurir pengiriman barang yang terpadu.

2. Mengembangkan prosedur dan standarisasi pelayanan pengiriman yang terpadu. 3. Mengembangkan sistem informasi pelayanan yang berbasis teknologi informasi

dan komunikasi.

4. Meningkatkan pelayanan administrasi dan pembinaan pelayanan jasa kurir. 5. Meningkatkan koordinasi proses pelayanan jasa kurir.

Motto Perusahaan

“Pelayanan Prima Komitmen Kami”

Makna Logo PT. AURELL CARGO

Gambar 2.1

Logo PT. AURELL CARGO

Sumber : PT. AURELL CARGO

• Sebuah lingkaran besar berartikan PT. AURELL CARGO berada di atas bumi tercinta.

• Sebuah bintang besar ditengah logo menandakan

kualitas PT. AURELL CARGO yang nomor satu dan selalu di utamakan.

3. Tujuan PT. AURELL CARGO Tujuan dibentuknya PT. AURELL CARGO adalah :

1) Meningkatkan kecepatan dan kualitas pelayanan jasa kurir pengiriman barang.

2) Mempermudah para konsumen dalam melaksanakan kegiatan pengiriman barang.

3) Mempermudah para petugas pelayanan dalam melaksanakan pekerjaannya serta mengefisiensikan pelayanan agar pelayanan dapat dilakukan dengan cepat.

4) Meningkatkan kecepatan pemrosesan data, surat dan perizinan dari perusahaan di bidang terkait.

5) Meningkatkan koordinasi antar perusahaan di bidang terkait dengan sistem yang lebih canggih.

6) Meningkatkan layanan informasi serta pemrosesan pengiriman barang.

7) Meningkatkan sarana monitoring control oleh para pimpinan perusahaan di bidang terkait.

B. Struktur Organisasi

tanggung jawab yang berbeda-beda. Struktur organisasi juga merupakan penyediaan lingkungan kerja yang tepat sesuai dengan keahlian dan kecakapan pegawai masing-masing.

Tujuan dari struktur organisasi adalah untuk mendapatkan suatu sistem kerjasama yang baik dan berguna bagi instansi. Pengorganisasian semacam ini sangat diperlukan dalam setiap kegiatan inastansi untuk mencapai tujuan sesuai dengan yang diinginkan oleh sekelompok orang. Dalam wadah kegiatan itu, tugas, wewenang, tanggung jawab, hubungan dan tata kerja setiap orang harus jelas.

Suatu organisasi yang baik terdiri dari orang-orang yang mau bekerjasama. Seorang pemimpin tidak akan bisa menyelesaikan tugasnya dengan baik bila bekerja dengan sendirian, karena seorang pemimpin juga memiliki kemampuan yang terbatas. Dalam melaksanakan pekerjaannya, maka kewenangan dari pemimpin itu sebagian dilimpahkan kepada bawahannya sampai dengan pegawai yang paling rendah kedudukannya dalam organisasi tersebut.

Kegunaan struktur organisasi adalah :

• Untuk mempermudah pelaksanaan kerja

• Untuk mempermudah pengawasan oleh pihak atasan

• Untuk membagi kegiatan kerja yang khusus pada setiap bagian • Untuk pengaturan pembagian tugas-tugas rutin

• Untuk mencegah penumpukan pekerjaan pada suatu bagian saja

Oleh karena itu, pelimpahan wewenang berarti bahwa kegiatan-kegiatan dalam melakukan pekerjaan harus dikhususkan secara sempurna (spesialisasi), dan kegiatan-kegiatan itu harus jelas ditentukan dan dikelompokkan agar lebih efektif dalam mencapai tujuan organisasi tersebut.

Gambar 2.2

Struktur Organisasi PT. AURELL CARGO Sumber : PT. AURELL CARGO

Berikut daftar masing-masing karyawan beserta posisi danjabatan mereka pada PT. AURELL CARGO :

1. Megha, SE (Pimpinan Perusahaan/Pemilik Perusahaan

2. Ahmad Didi (Manajer Perusahaan/Pelaksanaan Perusahaan

3. Yuni (Bagian Administrasi

4. Lia (Pembantu administrasi)

6. Gista, Ari, Yuda dan Satrio (Packing dan Finishing)

7. Ario, Erik, Ritonga, Joko, Eko, Tompul (Penyebaran)

8. Ai, Andre, Ambon, Heri, Heru (Bagian

Pemasaran)

C. Job Description

1. Pimpinan Perusahaan/Pemilik Perusahaan,

bertugas memeriksa jalannya perusahaan dan ikut mengawasi segala aktivitas di perusahaan serta ikut serta dalam pengurusan pajak.

2. Manajer Perusahaan/Pelaksanaan Perusahaan,

bertugas mengawai pegawai yang bertugas, mengawasi keluar masuknya barang yang akan disebarkan melalui kurir.

3. Bagian Administrasi, mencatat segala order

pengiriman barang, pelaporan dan kepegawaian.

4. Pembantu administrasi, melaksanakan

pembukuan berdasarkan catatan yang dilaporkan oleh kepala administrasi.

5. Bagian Jasa, menyediakan segala bahan baku

keperluan yang bersangkutan dengan operasional.

7. Penyebaran, melakukan pengiriman barang ke Bandar udara Kuala Namo dan beberapa lokasi penyebaran barang di dalam kota Medan.

8. Bagian Pemasaran, melakukan pencarian order, iklan perusahaan serta melakukan penagihan.

D. Jaringan Usaha

Dengan mengacu pada Visi dan Misi PT. AURELL CARGO, kegiatan yang direncanakan kedepan harus diarahkan agar sesuai dengan pembentukannya

terutama penyelenggaraan pemerintahan dalam konteks “Pelayanan Prima” yang menganut 8 prinsip dasar dalam pelayanan jasa kurir pengiriman barang, yaitu :

1. Asas Kepastian Hukum 2. Keseimbangan

3. Ketidakberpihakan 4. Kecermatan

5. Tidak melampaui, tidak menyalahgunakan dan/atau mencampur adukkan kewenangan

Dalam rangka mewujudkannya, pimpinan dan karyawan PT. AURELL CARGO harus berkemampuan tinggi dan professional dalam memberikan pelayanan pada masyarakat, terbebas dari KKN (Korupsi, Kolusi, dan Nepotisme) dan transparan dalam melakukan segala sesuatu kegiatan. Beberapa isu yang sifatnya internal maupun eksternal harus dapat dicarikan cara usaha untuk menyelesaikannya.

Tugas Pokok dan Fungsi PT. AURELL CARGO

PT. AURELL CARGO yang didirikan pada tahun 2005 dan dipimpin sendiri oleh bapak Megha, SE bertanggung jawab kepada semua anak perusahaan dan perusahaan lain yang terikat kerja sama dengan PT. AURELL CARGO.

Maka dari itu PT. AURELL CARGO memiliki tugas pokok dan fungsinya yaitu :

Fungsi PT. AURELL CARGO

1) Penyelenggara penyusunan program kerja bagi anak perusahaan.

2) Penyelenggara pelayanan administrasi perizinan masuk Bandar udara Kuala Namo Medan.

3) Penyelenggara koordinasi proses pelayanan kurir yang terpadu di beberapa perusahaan terkait.

4) Penyelenggara pemantauan dan evaluasi proses pemberian pelayanan bagi anak perusahaan.

5) Penyelenggara tugas lain yang bersifat membantu dan mendukung berjalannya anak perusahaan.

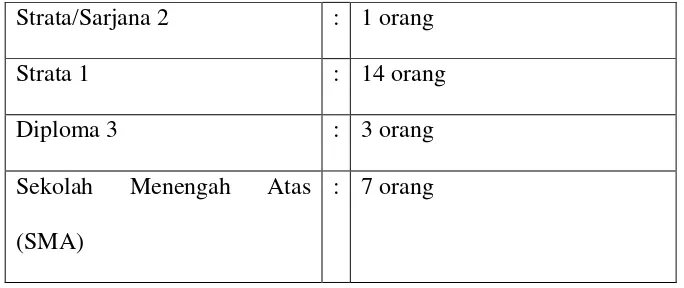

JUMLAH PEGAWAI PT. AURELL CARGO Menurut Pendidikan

Tabel 2.1

Jumlah Pegawai PT. AURELL CARGO Menurut Jenis Kelamin

Laki-laki : 19 orang

Perempuan : 6 orang

E. Kinerja Usaha Terkini

Kinerja terkini PT. AURELL CARGO pada saat ini cukup efisien. Sumber daya manusia yang memedai dari segi kualitas dan kuantitas sangat membantu PT. AURELL CARGO untuk menjalankan misi dan visi perusahaan di tengah-tengah persaingan pasar yang cukup keras. Dengan sistem kinerja karyawan yang dapat diandalkan, pimpinan perusahaan tidak meragukan karyawannya untuk menyelesaikan tugas yang teramat penting dalam sebuah perusahaan yaitu pembukuan. Pimpinan perusahaan sepunuhnya mempercayai karyawan yang berkualitas untuk melakukan pencatatan order, biaya dan juga pembukuan.

F. Rencana Usaha

mengembangkan perusahaan ini jauh lebih besar sehingga proses pelayanan jasa pengiriman dapat menjadi lebih mudah, praktis dan efisien.

BAB III

SISTEM AKUNTANSI PENERIMAAN DAN PENGELUARAN KAS

PADA

PT. AURELL CARGO

A. Landasan Teori

Suatu sistem diperlukan oleh sebuah perusahaan untuk membentuk kinerja perusahaan yang sistematis dan terorganisir. Dengan sistem yang baik maka kinerja perusahaan akan lebih teratur dan sedapat mungkin terhindar dari berbagai kecurangan dan penyelewengan, sehingga perusahaan akan mampu mewujudkan tujuannya yaitu melayani kebutuhan publik dengan baik.

1. Pengertian sistem dan prosedur

Sistem adalah suatu jaringan prosedur yang dibuat menurut pola yang terpadu untuk melaksanakan kegiatan pokok perusahaan (Mulyadi 1997:6) “A system is unified group of ineracting parts that’s function together toachieve its purpose”.

Seperti dikutip Jogiyanto (1988:3) “Suatu sistem beroperasi dan berinteraksi dengan lingkungannya untukmencapai sasaran (objectives) tertentu,

suatu sistem menunjukkan tingkah lakunya melalui interaksi diantara komponen-komponen dalam sistem dandiantara lingkungannya” Dari data diatas dapat ditarik kesimpulan bahwa sistem merupakan suatu kumpulan dari bagian-bagian yang saling berhubungan dan secara bersama-sama membentuk suatu fungsi yang bertujuan untuk mencapai suatu tujuan tertentu.

b. Pengertian prosedur

Prosedur adalah suatu urutan pekerjaan, biasanya melibatkan beberapa orang dalam satu bagian atau lebih ,disusun untuk menjamin adanya perlakuan yang seragam terhadap transaksi-transaksi perusahaan yang sering terjadi.

2. Pengertian Sistem Akuntansi

Sistem akuntansi yang sering disebut sebagai organisasi administrasi adalah suatu alat yang dipakai untuk mengorganisir atau menyusun ,mengumpulkan,dan

mesin-mesin dapat dipadukan sedemikian rupa sehingga pengawasan dapat dijalankan sebaik-baiknya (Hadon Yunus, 1979)

Tujuan penggunaan sistem akuntansi menurut Mulyadi adalah untuk menyediakan informasi pengelola kegiatan usaha baru, untuk mengurangi biaya klerikal dalam penyelenggaraan catatan akuntansi.

Unsur-unsur sistem akuntansi :

a. Formulir

Formulir merupakan dokumen yang digunakan untuk merekan terjadinya transaksi

b. Jurnal

Jurnal merupakan catatan akuntansi pertama yang digunakan untuk mencatat, mengklasifikasikan dan meringkas data keuangan dan data lainnya. c. Buku besar

Buku besar terdiri dari rekening-rekening yang digunakan untuk meringkas data keuangan yang telah dicatat sebelumnya dalam jurnal. Rekeningrekening dalam buku besar ini disediakan sesuai dengan unsur-unsur informasi yang akan disajikan dalam laporan keuangan.

d. Buku pembantu

e. Laporan

Hasil akhir dari proses akuntansi adalah laporan keuangan yang berupa neraca , laporan laba rugi, laporan perubahan modal, laporan harga pokok produksi, laporan

harga pokok penjualan, dan laporan lain yang sesuai dengan kebutuhan perusahaan.

3. Sistem Pengendalian Internal

Sistem pengendalian intern adalah suatu tipe pengawasan yang dirancang dengan diintegrasikan ke dalam sistem pembagian atau pendelegasian tugas, tanggung jawab, wewenang dalam organisasi perusahaan (Hadori, 1979)

a. Unsur-unsur Pokok Pengendalian Internal : 1) Struktur organisasi yang memisahkan tanggung

jawab fungsional secara tegas. Merupakan tanggung jawab fungsional kepada unit-unit organisasi yang dibentuk untuk melaksanakan kegiatan-kegiatan pokok perusahaan.

3) Praktek yang sehat dalam melaksanakan tugas dan fungsi tiap unit organisasi

b. Tujuan SPI menurut Mulyadi, 2001 antara lain : 1) Menjaga kekayaan organisasi

2) Mengecek ketelitian dan keandalan data akuntansi 3) Mendorong efisiensi

4) Mendorong dipatuhinya kebijakan manajemen c. Pembagian SPI menurut tujuannya antara lain :

1) Pengendalian intern akuntansi

Meliputi struktur organisasi, metode dan ukuran-ukuran yang dikoordinasikan terutama untuk menjaga kekayaan organisasi dan untuk mengecek ketelitian dan keandalan data akuntansi.

2) Pengendalian intern administrasi

Meliputi struktur organisasi, metode, dan ukuran-ukuran yang dikoordinasikan terutama untuk mendorong efisiensi dan dipatuhinya kebijakan manajemen.

4 Sistem Akuntansi Penerimaan dan Pengeluaran Kas

Menurut Mulyadi, sistem penerimaan kas adalah sistem yang dirancang untuk menangani transaksi yang berkaitan dengan sumber pemasukan kas yang diterima perusahaan.

1) Fungsi yang terkait a) Fungsi Penjualan

Fungsi ini bertanggung jawab untuk menerima order dari pembeli, mengisi faktur penjualan tunai

dan menyerahkan faktur tersebut kepada pembeli untuk kepentingan pembayaran harga barang ke

fungsi kas. Fungsi ini dipegang oleh bagian order penjualan

b) Fungsi kas

Fungsi ini bertanggung jawab sebagai penerima kas dari pembeli. Fungsi ini dipegang oleh bagian kassa

c) Fungsi pengiriman

Fungsi ini bertanggung jawab untuk membungkus barang dan menyerahkan barang yang telah dibayar harganya kepada pembeli. Fungsi ini berada di bagian pengiriman.

d) Fungsi akuntansi

Fungsi ini bertanggung jawab sebagai pencatat transaksi penjualan dan pembuatan laporan penjualan. Fungsi ini dipegang oleh bagian jurnal

Dokumen yang digunakan dalam proses pencatatan penerimaan kas menurut Mulyadi antara lain :

a) Faktur penjualan tunai

Dokumen ini merupakan alat untuk merekam berbagai informasi yang diperlukan oleh manajemen mengenai transaksi penjualan tunai. Faktur penjualan tunai diisi oleh fungsi penjualan yang berfungsi sebagai pengantar pembayaran oleh pembeli kepada fungsi kas dan sebagai dokumen sumber untuk pencatatan transaksi penjualan ke dalam jurnal penjualan.

b) Bukti setor bank

Dokumen ini dibuat oleh fungsi kas sebagai bukti penyetoran kas ke bank. Bukti setor bank diserahkan oleh fungsi kas kepada fungsi akuntansi dan dipakai oleh fungsi akuntansi sebagai dokumen sumber untuk pencatatan transaksi penerimaan kas dari penjualan tunai ke dalam jurnal penerimaan kas.

3) Catatan akuntansi yang digunakan a) Jurnal penjualan

Jurnal penjualan digunakan oleh fungsi akuntansi untuk mencatat data penjualan.

Jurnal penerimaan kas digunakan oleh fungsi akuntansi untuk mencatat penerimaan kas dari berbagai sumber diantaranya dari penjualan tunai.

c) Jurnal umum

Jurnal ini digunakan oleh fungsi akuntansi untuk mencatat. 4) Jaringan prosedur penerimaan kas

Jaringan prosedur yang membentuk sistem akuntansi penerimaan kas yaitu :

a) Prosedur order penjualan

Dalam prosedur ini fungsi penjualan menerima order dari pembeli dan membuat faktur penjualan tunai untuk memungkinkan pembeli melakukan pembayaran harga barang ke fungsi kas.

b) Prosedur penerimaan kas

Dalam prosedur ini fungsi kas menerima pembayaran harga barang dari pembeli dan memberikan tanda pembayaran kepada pembeli. c) Prosedur penyerahan barang

Dalam prosedur ini fungsi pengiriman menyerahkan barang kepada pembeli

d) Prosedur pencatatan penjualan tunai

Dalam prosedur ini fungsi akuntansi melakukan pencatatan transaksi penjualan tunai dalam jurnal penjualan dan jurnal penerimaan kas.

Sistem pengendalian intern terhadap kas mengharuskan penyetoran dengan segera ke bank semua kas yang diterima pada satu hari.

f) Prosedur pencatatan penerimaan kas

Dalam prosedur ini fungsi akuntansi mencatat penerimaan kas ke dalam jurnal penerimaan kas berdasarkan bukti setor bank yang diterima dari bank melalui fungsi kas

b. Sistem akuntansi pengeluaran kas

Sistem pengeluaran kas adalah sistem yang dirancang untuk membiayai berbagai transaksi yang berkaitan dengan pengeluaran kas dalam perusahaan. Unsur-unsir sistem pengeluaran kas menurut Mulyadi (2001:510) adalah :

1) Fungsi terkait a) Fungsi kas

Bagian ini bertanggung jawab mengeluarkan kas berdasarkan permintaan dari bagian yang memerlukan kas dengan mengajukan permintaan cek.

b) Fungsi akuntansi

Bagian ini bertanggung jawab dalam pencatatan pengeluaran kas ke dalam jurnal pengeluaran kas berdasarkan bukti kas keluar dari fungsi kas.

Dokumen ini berisi rekapitulasi kas yang keluar yang dibuat oleh bagian kas. Dokumen ini sebagai dokumen sumber pencatatan ke dalam jurnal penerimaan kas oleh fungsi akuntansi.

b) Cek

Dokumen ini berfungsi sebagai perintah pengeluaran kas kepada bagian yang memerlukan kas yang dibuat oleh bagian kas

3) Catatan akuntansi yang digunakan a) Buku kas

Buku kas adalah buku yang berisi catatan pengeluaran kas selama 1 hari.

b) Jurnal pengeluaran kas

Jurnal pengeluaran kas adalah catatan yang berisi total penerimaan kas selama 1 bulan dan dibuat oleh bagian akuntansi.

4) Jaringan prosedur yang membentuk sistem pengeluaran kas a) Prosedur pembuatan bukti kas keluar

Dalam prosedur inidiuraikan mengenai pembuatan bukti kas keluar yang dibuat oleh bagian kas atas permintaan dari bagian yang memerlukan kas dengan membuat cek dan mencatatnya dalam bukti kas keluar.

Dalam prosedur ini diuraikan mengenai pembayaran kas yang dilakukan oleh bagian kas.

B. PEMBAHASAN

1. Sistem Akuntansi Penerimaan Kas PT. AURELL CARGO Sistem penerimaan kas pada PT. AURELL CARGO dibagi menjadi dua yaitu : a. Penerimaan kas secara tunai:

1) Fungsi terkait

a) Fungsi akuntansi

Fungsi ini bertanggung jawab sebagai pencatat transaksi penjualan dan pembuatan laporan penjualan. Fungsi ini dipegang oleh bagian jurnal.

2) Dokumen terkait : a) Nota penerimaan kas b) Bukti penerimaan kas

3) Catatan akuntansi yang digunakan a) Jurnal penerimaan kas

Jurnal penerimaan kas digunakan oleh fungsi akuntansi untuk mencatat penerimaan kas dari berbagai sumber diantaranya dari penjualan tunai.

b) Bagian akuntansi mencatatnya ke dalam buku order

c) Sesuai tanggal yang disepakati untuk mengambil barang, pelanggan datang untuk mengambil barang.

d) Bagian akuntansi member nota penerimaan kas rangkap 2 i) Rangkap pertama diberikan kepada pelanggan.

ii) Rangkap kedua diarsipkan.

e) Pelanggan menyerahkan uang kepada bagian akuntansi. b. Penerimaan kas piutang

1) Fungsi terkait

a) Fungsi penarikan

Fungsi ini berfungsi sebagai penagih piutang kepadapelanggan. b) Fungsi akuntansi

Fungsi ini bertanggung jawab sebagai pencatat transaksi penjualan dan pembuat laporan penjualan. Fungsi ini dipegang oleh bagian jurnal.

2) Dokumen yang terkait

Dokumen yang digunakan dalam pencatatan penerimaan kas dari putang

a) Nota Penjualan

Jurnal Penerimaan Kas oleh fungsi akuntansi untuk mencatat penerimaan kas dari berbagai sumber diantaranya dari penjualan secara piutang.

4) Jaringan Prosedur Penerimaan Kas dari Piutang

a) Pelanggan datang ke kantor lalu membayarkan piutang.

b) Penerimaan kas dicatat oleh bagian akuntansi kemudian dimasukkan ke dalam jurnal penerimaan kas.

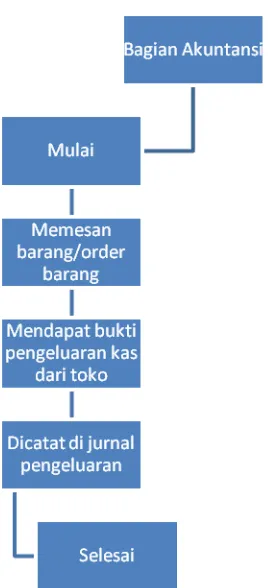

2. Sistem Akuntansi Pengeluaran Kas PT. AURELL CARGO

Sistem akuntansi pengeluaran kas pada PT. AURELL CARGO yaitu sebagai berikut :

Sistem pengeluaran kas secara tunai : a. Fungsi terkait

1) Fungsi akuntansi

Bagian ini bertanggung jawab dalam pencatatan pengeluaran kas ke dalam jurnal pengeluaran kas berdasarkan bukti kas keluar dari fungsi kas. b. Dokumen terkait

1) Nota pengeluaran kas

c. Catatan akuntansi yang digunakan 1) Jurnal pengeluaran kas

Jurnal pengeluaran kas adalah catatan yang berisi total penerimaan kas selama 1 bulan dan dibuat oleh bagian akuntansi.

1) Bagian akuntansi memesan ke toko yang bersangkutan.

2) Setelah memesan kemudian mendapatkan barang serta nota pengeluaran kas rangkap 1.

Gambar 3.1

Gambar 3.2

Gambar 3.3

Sistem Pengeluaran Kas pada PT. AURELL CARGO Sumber : PT. AURELL CARGO

3) Kelebihan Sistem Akuntansi

Penerimaan dan Pengeluaran Kas pada PT. AURELL CARGO

Kelebihan yang ditemukan dalam penulisan ini adalah :

a. Dokumen yang digunakan dalam system

penerimaan kas dan pengeluaran kas telah diarsip dengan baik.

b. Catatan akuntansi yang digunakan oleh PT.

AURELL CARGO untuk mencatat, mengklasifikasi dan meringkas data keuangan cukup

untuk memberikan informasi tentang penerimaan dan pengeluaran kas

4) Kelemahan Sistem Akuntansi

Penerimaan dan Pengeluaran Kas pada PT. AURELL CARGO Kelemahan yang ditemukan dalam penulisan ini adalah sebagai berikut :

a. Tidak ada bukti pemesanan kepada

pelanggan. Dengan tidak adanya bukti pemesanan kepada pelanggan dapat

mengakibatkan kekeliruan/ kesalahan, misalnya tanpa menggunakan bukti pemesanan

kepada pelanggan bisa saja orang lain yang tidak dikenal yang datang mengambil barang

b. Rangkap Jabatan Rangkap jabatan yang terjadi antara fungsi pencatatan dan penyimpanan kas di PT. AURELL CARGO dapat

mengakibatkan pengendalian intern yang sangat minim.

c. Tidak adanya bagian pembelian Tidak

adanya bagian pembelian dapat mengakibatkan bagian lain dapat melakukan pembelian,

Hal ini rentan terhadap penggelapan dana.

BAB IV

KESIMPULAN DAN SARAN

A.

KesimpulanBerdasarkan penelitian dan pembahasan yang dilakukan padaPT. AURELL CARGO, dapat ditarik kesimpulan :

a. Adanya rangkap jabatan sehingga mengakibatkan pengendalian intern yang sangat minim.

b. Dokumen yang digunakan telah diarsip dengan baik.

Berdasarkan kesimpulan diatas, maka kami selaku penulis memberikan beberapa saran yang dapat menjadi pertimbangan untuk perbaikan sistem penerimaan dan pengeluaran kas di PT. AURELL CARGO :

1. Membuat bukti pemesanan pelanggan/Purchase Order Bukti pemesanan berupa selembar kertas yang bernomor urut berfungsi untuk mengidentifikasi pesanan pelanggan yang sedang dikerjakan, berisi tentang identitas pesanan,jumlah barang yang dikirim, kualitas kiriman ,berat, dll.

Bukti pemesanan pelanggan ini berfungsi untuk membedakan paket kiriman yang satu dengan paket kiriman yang lainnya, agar tidak terjadi paket kiriman yang tertukar atau hal yang lebih buruk.

2. Meminimalisasi adanya rangkap jabatan Adanya perangkapanbeberapa fungsi menjadi satu bagian menyebabkan pengendalian internal terhadap perusahaan menjadi lemah, ini membuat terbukanya peluang karyawan untuk berbuat curang seperti pencurian dll. Fungsi pencatatan keuangan dan penyimpanan sebaiknya dipisahkan.

DAFTAR PUSTAKA

Mulyadi. 2001. Sistem Akuntansi, Edisi Ketiga, Cetakan Ketiga Salemba Empat: Jakarta.

Jogiyanto.1998. Akuntansi Sistim Informasi, Edisi kesatu, Cetakan kesatu, Bagian Penerbitan Fakultas Ekonomi UGM : Yogyakarta

Yunus, Hadori. 1979. Akuntansi Keuangan Lanjutan, Yogyakarta.

Honggodjojo, Aminin 1981, Dasar-Dasar Akuntansi, Fakultas Ekonomi Universitas Indonesia.

Yadiati, Winwin dan Wahyudi, Ilham, 2006, Pengantar