FUNGSI LEMBAGA SIMPAN PINJAM PEREMPUAN

(SPP) DALAM MENINGKATKAN EKONOMI

KELUARGA DI NAGARI TANJUANG BONAI,

KECAMATAN LINTAU BUO UTARA, KABUPATEN

TANAH DATAR

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Sosial

Diajukan oleh: GUSNIMAR NIM: 080901018

DEPARTEMEN SOSIOLOGI

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

UNIVERSITAS SUMATERA UTARA

MEDAN

ABSTRAK

Penulisan skripsi yang berjudul “Fungsi Lembaga Simpan Pinjam Perempuan dalam Meningkatkan Ekonomi Keluarga di Nagari Tanjuang Bonai Kecamatan Lintau Buo Utara Kabupaten Tanah Datar” berawal dari ketertarikan penulis dalam melihat Ibu-ibu di Nagari Tanjuang Bonai ikut yang ikut dalam Kelompok Simpan Pinjam Perempuan (SPP). Simpan Pinjam Perempuan (SPP) ini merupakan sub bagian dari Lembaga Unit Pengelola Kegiatan (UPK). Untuk mendapatkan modal dari UPK setiap kelompok akan melalui tahap pengajuan usulan pinjaman kelompok, evaluasi singkat usulan pinjaman oleh UPK, verifikasi oleh tim verifikasi, dan keputusan pendanaan. Penggunaan dana diserahkan kepada anggota kelompok sesuai dengan keinginan dan kebutuhan masing-msing anggota kelompok. Bunga pinjaman yang diserahkan kepada UPK adalah 18 % menurun, sedangkan bunga pinjaman yang dibayarkan anggota kepada kelompok adalah 20 % mendatar. Sisa dari dari bunga tersebut 50 % digunakan kembali menjadi modal kelompok, 15 % untuk dana operasional kelompok, 10 % untuk honorer pengurus, 15 % untuk seluruh anggota kelompok, dan 10% untuk Insentif PengembalianTepat Waktu (IPTW).

Metode yang digunakan dalam penelitian ini adalah Pendekatan kuantitatif dengan menggunakan metode penelitian eksplanasi survei. Format eksplanasi dimaksud untuk menjelaskan suatu generalisasi sampel terhadap populasi atau menjelaskan hubungan, perbedaan atau pengaruh satu variabel dengan vaiabel lainnya. Teknik pengumpulan data dilakukan dengan cara menyebarkan kuesioner kepada anggota kelompok Simpan Pinjam Perempuan (SPP), observasi dan wawancara kepada pihak Lembaga Simpan Pinjam Perempuan. Dalam hal ini peneliti mengambil sampel anggota kelompok SPP sebanyak 77 orang responden.

Data-data yang didapatkan melalui angket ditabulasikan, kemudian dihitung melalui analisis kuantitatif. Pada analisis kuantitatif diketahui bahwa penggunaan dana dari UPK oleh anggota Simpan Pinjam Perempuan (SPP), 48,5 % responden yang menggunakannya untuk modal usaha, 35,5 % responden menggunakannya untuk memenuhi kebutuhan harian, 10 % responden menggunakannya untuk biaya pendidikan anak, dan 6% responden menggunakannya untuk membeli perabotan rumah tangga.

Dana yang digunakan untuk modal usaha inilah yang akan meningkatkan ekonomi keluarga di Nagari Tanjuang Bonai, karena keuntungan yang diperoleh dari hasil usaha akan menambah pendapatan keluarga, sedangkan dana yang digunakan untuk memenuhi kebutuhan harian dan membeli perabotan rumah tangga merupakan dana yang tidak berkembang dan nilainya akan terus berkurang, kondisi ekonomi keluarga tidak akan meningkat bahkan pandapatan keluarga akan cenderung menurun karena penghasilan keluarga dikurangi untuk biaya angsuran utang ke Lembaga Simpan Pinjam Perempuan (SPP).

KATA PENGANTAR

Alhamdulillah hirobbil a’lamiin, puji syukur saya aturkan kepada Allah SWT yang telah memberikan karunia-Nya kepada penulis, sehingga dengan Karunia-Nya itu jualah penulis bisa meyelesaikan skripsi yang berjudul: “Fungsi Lembaga Simpan Pinjam Perempuan (SPP) dalam Meningkatkan Ekonomi Rumah Tangga di Nagari Tanjuang Bonai Kecamatan Lintau Buo Utara Kabupaten Tanah Datar”. Penulisan skripsi ini merupakan karya ilmiah yang disusun untuk memenuhi salah satu syarat dalam menyelesaikan studi di Departemen Sosiologi, Fakultas Ilmu Sosial dan Ilmu Politik, Universitas Sumatera Utara.

kepedihan yang tengah saya rasakan, kepedulian kakanda berdua tidak akan pernah terlupakan oleh adikmu ini. Tidak lupa juga ucapan terimakasih saya ucapkan kepada mertua saya Ibunda Nurhaida, Ibunda Jus’ah, uni Gitra Ahyaini beserta suami, serta Intan Putri Suri dan seluruh anggota keluarga yang telah membantu dalam kelancaran penulisanskripsi ini. Penulis juga secara khusus mengucapkan terimakasih kepada Bapak Dr. Sismudjito, M.Si selaku dosen pembimbing skripsi yang telah banyak memberikan waktu, nasehat dan arahan untuk kemajuan skripsi penulis.

Pada kesempatan ini dengan segala kerendahan dan ketulusan hati, penulis mengucapkan terimakasih kepada:

1. Bapak Prof. Dr. dr. Syahril Pasaribu, DTM&H,MSc.(CTM)Sp.A(K) selaku Rektor Universitas Sumatera Utara.

2. Bapak Prof. Dr. Badaruddin, M.Si selaku Dekan Fakultas Ilmu Sosial dan Ilmu Politik dan para pembantu dekan serta seluruh staf pegawai dan administrasi.

3. Ibu Dra. Lina Sudarwati, M.Si selaku Ketua Departemen Sosiologi Fakultas Ilmu Sosial dan Ilmu Politik.

4. Bapak Ilham T. Saladin selaku Sekretaris Departemen Sosiologi Fakultas Ilmu Sosial dan Ilmu Politik.

6. Bapak/Ibu Dosen dan Staf Pengajar Departemen Sosiologi Fakultas Ilmu Sosial dan Ilmu Politik, semoga ilmu yang disampaikan kepada penulis dapat dijadikan bekal nantinya dan dapat penulis terapkan serta amalkan didalam kehidupan penulis selanjutnya.

7. Bapak Dedy Effendi, selaku ketua UPK Kecamatan Lintau Buo Utara yang telah banyak memberikan masukan dan pelajaran kepada penulis, juga untuk Bapak Yulizar selaku Ketua BKAN Kecamatan Lintau Buo Utara beserta jajarannya, terimakasih karena telah membantu penulis dalam penelitian lapangan.

8. Teman-teman seperjuangan yang sama-sama sedang menyelesaikan proses skripsi yaitu seluruh Angkatan 2008: Mitha, Ruth, Rijal, Sri, Rudi, Fikar, Puput, Andre, Jhon, Frisilia, Dessi, Hendra, Reni, Dian, Poibe, Ratih, Fitri, Heberlin dan Sahrul tetap semangat dan berjuang menyelesaikan skripsi. Kita semua pasti bisa melewati ini semua.

9. Rekan-rekan yang sudah alumni: Reza, Isma, Nanda, Rina, Anggre, Silky, Esty, Burhan, Uci, Eninta, Ririn, Ayu, Vera, Putra, Irma, Frina, Wistin, Judika, Leni, Salmen, Lia, Belman, Evlin, Nari, Santi, Gio, Aldi, Elfi, Vani, Sondang, Diki eko, Richat, Okta dan seluruh Alumni angkatan 2008 yang sudah terlebih dahulu, salam manis selalu dan semoga kita semuanya menjadi orang yang sukses dan berhasil. Amin ya robbal a’lamiin.

Medan ini merupakan hal terindah bagi penulis, semoga rasa persaudaraan ini tetap kita jalin.

11.Teman-teman kos Terompet 4b: Ita, Emel, Afini, Linda, Maria, Elo, Isna, terimakasih telah memberikan semangat kepada penulis.

Penulis menyadari skripsi ini jauh dari kata sempurna, oleh karena itu penulis mengharapkan kritik dan saran yang bersifat membangun demi kesempurnaan skripsi ini serta untuk kesempurnaan tulisan-tulisan penulis berikutnya di kemudian hari. Semoga skripsi ini bermanfaat dan memberi wawasan bagi kita semua. Akhir kata penulis mengucapkan banyak terimakasih kepada semua pihak yang telah berjasa dalam hidup penulis.

Medan, 2014

Penulis

Gusnimar

DAFTAR ISI

Abstrak

Kata Pengantar

Daftar Isi

Daftar Tabel

Daftar Singkatan

Daftar Bagan

BAB I.

PENDAHULUAN...1

1.1. Latar Belakang Masalah...1

1.2. Perumusan Masalah...7

1.3. Tujuan Penelitian...7

1.4. Manfaat Penelitian...8

1.5. Hipotesis...8

1.6. Defenisi Konsep...9

BAB II. KAJIAN PUSTAKA...14

2.1. Program Nasional Pemberdayaan Masyarakat (PNPM) Mandiri Perdesaan...14

2.2. Teori Sistem Sosial...17

2.3. Lembaga Sosial...20

BAB III. METODE PENELITIAN...23

3.1. Jenis Penelitian...23

3.2. Lokasi Penelitian...23

3.3. Populasi dan Teknik Penarikan Sampel...24

3.4. Teknik Pengumpulan Data...24

3.5. Analisis Data ...28

3.6. Jadwal Kegiatan...29

3.7. Keterbatasan Penelitian...29

BAB IV. DESKRIPSI LOKASI PENELITIAN...31

4.1. Deskripsi Wilayah Nagari Tanjuang Bonai...31

4.2. Keadaan Penduduk...31

4.2.1. Komposisi Penduduk Berdasarkan Usia...31

4.2.3. Komposisi Penduduk Berdasarkan Pekerjaan...34

4.2.4. Komposisi Penduduk Berdasarkan Sarana dan Prasarana...34

4.2.4.1. Sarana Perekonomian...35

4.2.4.2. Sarana Pemerintahan Nagari...36

4.2.4.3. Sarana Sosial dan Budaya...37

4.3. Deskripsi Pengelolaan Dana Bergulir...38

4.3.1. Mekanisme Pengelolaan Dana ...41

4.3.2. Fungsi Kelompok...45

4.3.3. Kelembagaan UPK...45

4.3.4. Ketentuan Dasar...48

4.3.5. Kategori Kelompok...49

BAB V. HASIL PENELITIAN DAN ANALISIS DATA...53

5.1. Karakteristik Responden...53

5.1.1. Jumlah Responden Berdasarkan Karakteristik Usia...53

5.1.2. Jumlah Responden Berdasarkan Karakteristik Pendidikan terakhir...54

5.1.3. Jumlah Responden Berdasarkan Karakteristik pekerjaan....54

5.1.5.Pekerjaan Suami...56

5.1.6. Pekerjaan Ibu-ibu Anggota Simpan Pinjam Perempuan (SPP)...57

5.1.7. Yang Menjadi Tulang Punggung Keluarga...58

5.1.8. Pekerjaan yang dilakukan Anak, Jika Ikut Bekerja...58

5.1.9. Jumlah Seluruh Anggota Keluarga yang Menjadi Tanggungan Keluarga...59

5.1.10. Jumlah Orang atau Anak yang Masih dibiayai Pendidikannya...60

5.1.11. Sumber Air Minum Keluarga...61

5.1.12. Bahan Bakar yang Digunakan Memasak...62

5.1.13. Jenis Kepemilikan Rumah ...62

5.2. Fungsi Lembaga Simpan Pinjam dalam Meningkatkan Ekonpomi Keluarga...63

5.2.1. Alasan Ibu-ibu Untuk Bergabung Menjadi Anggota Simpan Pinjam Perempuan (SPP)...63

5.2.2. Dengan Modal Dari Lembaga SPP Usaha Yang Ditekuni Oleh Anggota SP...64

5.2.4. Pendapat Ibu-ibu dengan Pemberlakuan Bunga Pinjaman Dari Lembaga SPP...66

5.2.5. Anggota Pernah Menunggak Dalam Membayar ...67

5.2.6. Keikutsertaan Ibu-ibu dalam Pelatihan dari Lembaga SPP...69

5.2.7. Proses Mendapatkan Pinjaman dari Lembaga

SPP...70

5.2.8. Tempat Meminjam Uang Sebelum Lembaga SPP...71

5.2.9. Cara Penggunaan Dana SPP...71

5.3. Pengaruh Lembaga SPP terhadap Kondisi Ekonomi

Keluarga...72

5.3.1. Sistem Pengelolaan Keuangan Kelompok SPP...72

5.3.2. Pelatihan dari Lembaga SPP Membatu Dalam Kelancaran Usaha...73

5.3.3. Penghasilan Keluarga Sebelum Bergabung Menjadi Anggota SPP...74

5.3.4. Penghasilan Keluarga Setelah Bergabung Menjadi Anggota

SPP ...75

5.3.6. Tabungan Atau Kekayaan yang Dimiliki...77

5.3.7. Mencukupi Atau Tidaknya Penghasilan Keluarga Selama Ini...77

5.3.8. Membantu atau tidaknya Kehadiran Lembaga SPP Dalam Mengatasi Masalah Keuangan...78

5.3.9. Biaya Kebutuhan Harian Dalam Sebulan...79

5.3.10. Sebelum Ada Lembaga SPP yang Dilakukan Ibu-ibu Ketikan Kesulitan Keuangan ...80

5.4. Hubungan Lembaga SPP dengan Peningkatan Ekonomi Keluarga...81

BAB VI. PENUTUP...85

6.1. Kesimpulan...85

6.2. Saran...87

DAFTAR PUSTAKA

DAFTAR TABEL

Tabel 4.1. Komposisi Penduduk Nagari Tanjuang Bonai Berdasarkan Usia...32

Tabel 4.2. Komposisi Penduduk Nagari Tanjuang Bonai Berdasarkan Tingkat M Pendidikan...33

Tabel 4.3. Komposisi Penduduk NagariTanjuang Bonai Berdasarkan Pekerjaan...34

Tabel 4.4. Sarana Perekonomian Nagari Tanjuang Bonai...35

Tabel 4.5. Sarana Pemerintahan Nagari Tanjuang Bonai...36

Tabel 4.6. Sarana Sosial dan Budaya...37

Tabel 4.7. Kelompok Simpan Pinjam Perempuan Nagari Tanjuang Bonai...40

Tabel 5.1. Jumlah Responden Berdasarkan Karakteristik Usia...53

Tabel 5.2. Jumlah Responden Berdasarkan Karakteristik Pendidikan Terakhir....54

Tabel 5.3. Jumlah Responden Berdasarkan Karakteristik Pekerjaan...55

Tabel 5.4. Lamanya Ibu-ibu Menjadi Anggota Kelompok Simpan Pinjam Perempuan (SPP)...55

Tabel 5.5. Pekerjaan Suami...56

Tabel 5.6. Pekerjaan Ibu-ibu Anggota SPP...57

Tabel 5.7. yang Menjadi Tulang Punggung Keluarga...58

Tabel 5.9. Jumlah Seluruh Anggota Keluarga yang Menjadi Tanggungan

Keluarga...60

Tabel 5.10. Jumlah Orang Atau Anak yang Masih dibiayai Pendidikannya...60

Tabel 5.11. Sumber Air Minum Keluarga...61

Tabel 5.12. Bahan Bakar yang digunakan Memasak...62

Tabel 5.13. Jenis Kepemilikan Rumah...63

Tabel 5.14. Alasan Ibu-ibu Untuk Bergabung Menjadi Anggota Simpan Pinjam Perempuan (SPP)...64

Tabel 5.15. Dengan Modal Dari Lembaga SPP Usaha yang ditekuni oleh Anggota Kelompok...65

Tabel 5.16. Nominal Pinjaman Ibu-ibu dari Lembaga Simpan Pinjam Perempuan (SPP)...66

Tabel 5.17. Pendapat Ibu-ibu dengan Pemberlakuan Bunga Pinjaman dari Lembaga SPP...67

Tabel 5.18. Ibu-ibu Pernah Mengalami Masalah Tunggakan dalam Membayar...67

Tabel 5.19. Keikutsertaan Ibu-ibu Dalam Pelatihan Dari Lembaga SPP ...69

Tabel 5.20. Proses Mendapatkan Pinjaman Dari Lembaga SPP...70

Tabel 5.23. Sistem Pengelolaan Keuangan Di Kelompok SPP...73

Tabel 5.24. Pelatihan Dari Lembaga SPP Membantu Dalam Kelancaran Usaha...73

Tabel 5.25. Penghasilan Keluarga Sebelum Bergabung Menjadi Anggota SPP...74

Tabel 5.26. Penghasilan Keluarga Dalam Satu Bulan dengan Modal Dari SPP ...75

Tabel 5.27. Pengeluaran Anak Sekolah Setiap Bulan...76

Tabel 5.28. Tabungan Atau Kekayaan yang Dimiliki ...77

Tabel 5.29. Mencukupi atau Tidaknya Penghasilan Selama Ini...78

Tabel 5.30. Membantu atau Tidaknya Kehadiran Lembaga SPP dalam Mengatasi Masalah Keuangan...79

Tabel 5.31. Biaya Kebutuhan Harian Dalam Satu Bulan...80

DAFTAR SINGKATAN

SPP = Simpan Pinjam Perempuan

UPK = Unit Pengelola Kegiatan

BP-UPK = Badan Pembantu- Unit Pengelola Kegiatan

ART = Anggaran Rumah Tangga

BKAN = Badan Kerjasama Antar Nagari

BLM = Bantuan Langsung Masyarakat

FK = Fasilitator Kecamatan

KUB = Kelompok Usaha Bersama

KUA = Kebijakan Umum APBN

KSP = Kelompok Simpan Pinjam

LKM = Lembaga Keuangan Mikro

MAN = Musyawarah Antar Nagari

DAFTAR BAGAN

Bagan 1. Operasional Variabel

Bagan 2. Struktur Organisasi PNPM-MP Kec.Lintau Buo Utara Kab. Tanah Datar

ABSTRAK

Penulisan skripsi yang berjudul “Fungsi Lembaga Simpan Pinjam Perempuan dalam Meningkatkan Ekonomi Keluarga di Nagari Tanjuang Bonai Kecamatan Lintau Buo Utara Kabupaten Tanah Datar” berawal dari ketertarikan penulis dalam melihat Ibu-ibu di Nagari Tanjuang Bonai ikut yang ikut dalam Kelompok Simpan Pinjam Perempuan (SPP). Simpan Pinjam Perempuan (SPP) ini merupakan sub bagian dari Lembaga Unit Pengelola Kegiatan (UPK). Untuk mendapatkan modal dari UPK setiap kelompok akan melalui tahap pengajuan usulan pinjaman kelompok, evaluasi singkat usulan pinjaman oleh UPK, verifikasi oleh tim verifikasi, dan keputusan pendanaan. Penggunaan dana diserahkan kepada anggota kelompok sesuai dengan keinginan dan kebutuhan masing-msing anggota kelompok. Bunga pinjaman yang diserahkan kepada UPK adalah 18 % menurun, sedangkan bunga pinjaman yang dibayarkan anggota kepada kelompok adalah 20 % mendatar. Sisa dari dari bunga tersebut 50 % digunakan kembali menjadi modal kelompok, 15 % untuk dana operasional kelompok, 10 % untuk honorer pengurus, 15 % untuk seluruh anggota kelompok, dan 10% untuk Insentif PengembalianTepat Waktu (IPTW).

Metode yang digunakan dalam penelitian ini adalah Pendekatan kuantitatif dengan menggunakan metode penelitian eksplanasi survei. Format eksplanasi dimaksud untuk menjelaskan suatu generalisasi sampel terhadap populasi atau menjelaskan hubungan, perbedaan atau pengaruh satu variabel dengan vaiabel lainnya. Teknik pengumpulan data dilakukan dengan cara menyebarkan kuesioner kepada anggota kelompok Simpan Pinjam Perempuan (SPP), observasi dan wawancara kepada pihak Lembaga Simpan Pinjam Perempuan. Dalam hal ini peneliti mengambil sampel anggota kelompok SPP sebanyak 77 orang responden.

Data-data yang didapatkan melalui angket ditabulasikan, kemudian dihitung melalui analisis kuantitatif. Pada analisis kuantitatif diketahui bahwa penggunaan dana dari UPK oleh anggota Simpan Pinjam Perempuan (SPP), 48,5 % responden yang menggunakannya untuk modal usaha, 35,5 % responden menggunakannya untuk memenuhi kebutuhan harian, 10 % responden menggunakannya untuk biaya pendidikan anak, dan 6% responden menggunakannya untuk membeli perabotan rumah tangga.

Dana yang digunakan untuk modal usaha inilah yang akan meningkatkan ekonomi keluarga di Nagari Tanjuang Bonai, karena keuntungan yang diperoleh dari hasil usaha akan menambah pendapatan keluarga, sedangkan dana yang digunakan untuk memenuhi kebutuhan harian dan membeli perabotan rumah tangga merupakan dana yang tidak berkembang dan nilainya akan terus berkurang, kondisi ekonomi keluarga tidak akan meningkat bahkan pandapatan keluarga akan cenderung menurun karena penghasilan keluarga dikurangi untuk biaya angsuran utang ke Lembaga Simpan Pinjam Perempuan (SPP).

BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

Ekonomi keluarga indonesia sebagian besar masih bergelut dalam kemiskinan, baik di desa maupun di kota masyarakat sama-sama mengalami hidup dibawah garis kemiskinan, dan kemiskinan ini merupakan isu lama yang tidak ada habisnya. Kemiskinan diartikan sebagai suatu keadaan dimana seseorang tidak sanggup memelihara dirinya sendiri sesuai dengan taraf kehidupan kelompok dan juga tidak mampu memanfaatkan tenaga, mental maupun fisiknya dalam kelompok tersebut. Pada masyarakat yang bersahaja susunan dan organisasinya, mungkin kemiskinan bukan merupakan masalah sosial karena mereka menganggap bahwa semuanya telah diatakdirkan sehingga tidak ada usaha-usaha untuk mengatasinya. Mereka tidak akan terlalu memperhatikannya, kecuali apabila mereka betul-betul menderita karenanya. Pada masyarakat modern yang rumit, kemiskinan menjadi suatu masalah sosial yang rumit, kemiskinan menjadi suatu masalah sosial karena sikap yang membenci kemiskinan tadi. Seseorang bukan merasa miskin karena kurang makan, pakaian atau perumahan, tetapi karena harta miliknya dianggap tidak cukup untuk memenuhi taraf kehidupan yang ada. (Soerjono Soekanto, 2009: 320).

september 2012 yang sebesar 28,59 juta orang (11,66 %). Selama periode September 2012-Maret 2013, jumlah penduduk miskin di daerah perkotaan berkurang 0,18 juta orang (dari 10,51 juta orang pada September 2012 menjadi 10,33 juta orang pada maret 2013), sementara di daerah pedesaan berkurang 0,35 juta orang (dari18,09 juta orang pada September 2012 menjadi 17,74 juta orang pada Maret 2013). Selama periode September 2012-Maret 2013, persentase penduduk miskin di daerah perkotaan dan perdesaan tercatat mengalami penurunan. (BPS Indonesia, 2013).

Tidak jauh berbeda dengan keadaan ekonomi kelurga di berbagai daerah di Indonesia seperti di Provinsi Sumatera Barat, menurut data resmi dari Badan Pusat Statistik Sumatera Barat Jumlah penduduk miskin pada September 2013 adalah 380.626 jiwa. Dibanding Maret 2013 (407.470 jiwa) turun sebanyak 26.844 jiwa. Menurut wilayahnya, di perkotaan meningkat sebanyak 5.356 jiwa, sebaliknya jumlah penduduk miskin pedesaan mengalami penurunan sebanyak 32.844 jiwa. Secara persentase, penduduk miskin turun sebesar 0,58 % dari periode Maret 2013 ke September 2013 yaitu dari 8.14 % menjadi 7,56 %. (BPS Sumatera Barat, 2013).

kepada masyarakat untuk terlibat secara aktif dalam pengendalian gagasan atau identifikasi kebutuhan dan pengambilan keputusan perencanaan pembangunan. (Nengsih, Afrina. 2013, Bantuan PNPM Mandiri Dalam Bidang Simpan Pinjam perempuan di Nagari Sungai Liku Kecamatan Ranah Pesisir Kabupaten Pesisir Selatan’.)

Ruang lingkup kegiatan PNPM Mandiri pada dasarnya terbuka bagi semua kegiatan penanggulangan kemiskinan yang diusulkan dan disepakati masyarakat meliputi :

1) Penyediaan dan perbaikan sarana / prasarana lingkungan pemukiman, sosial dan ekonomi secara padat karya

2) Penyediaan sumber daya keuangan melalui dana bergulir dan kredit mikro untuk mengembangkan kegiatan ekonomi masyarakat miskin. Perhatian yang lebih besar diberikan bagi kaum perempuan dalam memanfaatkan dana bergulir ini.

3) Kegiatan terkait peningkatan kualitas Sumber Daya Manusia, terutama yang bertujuan mempercepat pencapaian target MDGs

yang diberikan kepada setiap kelompok kaum perempuan diharapkan dapat digulirkan kembali kepada kelompok lain sehingga perputaran uang semakin cepat dan banyak kaum perempuan yang tersentuh program tersebut.

Menurut keterangan dari Ibu Aji Leo Rina selaku anggota dari Lembaga UPK Kecamatan Lintau Buo Utara mengatakan bahwa ”Kelompok Simpan Pinjam Perempuan di Nagari Tanjung Bonai pada awalnya terbentuk dari berbagai kegiatan masyarakat yang selalu membentuk kelompok-kelompok kecil, seperti kelompok-kelompok pengajian atau dalam bahasa masyarakat setempat adalah kelompok wirid yasin yang ada di setiap Mesjid, kelompok masyarakat yang terbentuk karena adanya kegiatan jula-jula atau arisan yang ada disetiap Jorong, dan ada juga kelompok petani yang bekerja sacara tolong-menolong yang telah ada puluhan tahun yang lalu.

Uang yang dikumpulkan melalui tabungan anggota kelompok tersebut boleh dipinjam oleh anggota yang terdesak dalam masalah keuangan, seperti untuk biaya pendidikan anak-anak, dan kebutuhan mendadak lainnya, dengan syarat uang tersebut dibayar sebelum datangnya bulan puasa dengan tanpa adanya bunga pinjaman. Seiring dengan bertambahnya jumlah anggota dalam suatu kelompok wirid membuat kelompok tersebut membagi anggota menjadi 2 kelompok, yaitu kelompok wirid khusus bapak dan khusus Ibu. Seperti yang terjadi pada kelompok wirid Ubudiyah di Mesjid Almukmin Jorong Ranah kodok. Dimana anggotanya mencapai ratusan orang sehingga anggotanya dipecah menjadi 2 kelompok, yaitu kelompok ibu-ibu dan kelompok bapak-bapak.

Dalam rapat anggota kelompok akan dibahas bagaimana pengelolaan dana, peraturan sanksi yang diberikan kepada anggota yang mengalami tunggakan dalam pembayaran, adanya simpanan pokok dan simpanan wajib. Besarnya jumlah simpanan pokok dan simpanan wajib berbeda antara masing-masing kelompok sesuai dengan kesepakatan pada rapat anggota kelompok. Suatu kelompok Simpan Pinjam Perempuan mengatur jadwal pertemuan, dalam pertemuan mingguan anggota kelompok akan berkumpul bersama ditempat yang telah disepakati, mereka membahas berbagai masalah yang sedang dihadapi dalam kelompok, dalam bermasyarakat, membicarakan jula-jula, mengadakan simpanan beras dan simpanan uang yang dibagikan ketika menjelang hari Raya Idul Fitri.

Menurut Ketua Tim Penggerak PKK Sumatera Barat Nevi Irwan Prayitno, menyatakan bahwa jumlah kelompok Simpan Pinjam Perempuan (SPP) di Sumatera Barat sebanyak 6.132 kelompok. (Padang Ekspres, (16 Oktober 2012)). 25 Persen Dana PNPM untuk perempuan. ) http://padangekspres.co.id/?news=berita&id=35987). Dan menurut Pelaksana Kegiatan (UPK) Nagari Tanjung Bonai Ibu Aji Leo Rina, mengatakan bahwa “jumlah kelompok Simpan Pinjam Perempuan di Kecamatan Lintau Buo Utara sebanyak 64 kelompok, di Nagari Tanjuang Bonai sebanyak 32 kelompok, dan dana yang dimiliki oleh Unit Pelaksana Kegiatan (UPK) Nagari Tanjung Bonai pada oktober 2013 sudah mencapai 3 Miliar, dan terus berkembang setiap bulannya”.

Keluarga di Nagari Tanjung Bonai, Kecamatan Lintau Buo Utara. Penelitian ini mencoba untuk melihat bagaimana lembaga SPP ini berfungsi dalam membantu meningkatkan pendapatan keluarga, dan melihat bagaimana pengaruh lembaga Simpan Pinjam Perempuan (SPP) terhadap kondisi ekonomi keluarga di Nagari Tanjuang Bonai.

1.2. Perumusan Masalah

Berdasarkan uraian yang telah dipaparkan dalam latar belakang diatas, maka yang menjadi pokok permasalahan yang diteliti adalah:

1. Apa fungsi program Simpan Pinjam Perempuan (SPP) bagi ekonomi keluarga di Nagari Tanjuang Bonai, Kecamatan Lintau Buo Utara?

2. Bagaimana pengaruh Lembaga Simpan Pinjam Perempuan (SPP) terhadap kondisi ekonomi keluarga di Nagari Tanjuang Bonai Kecamatan Lintau Buo Utara?

1.3. Tujuan Penelitian

Adapun tujuan penelitian ini adalah:

1. Untuk mengetahui fungsi Lembaga Simpan Pinjam Perempuan (SPP) terutama pada ekonomi rumah tangga masyarakat di Nagari Tanjung Bonai Kecamatan Lintau Buo Utara Kabupaten Tanah Datar.

1.4. Manfaat Penelitian

1.4.1 Manfaat Teoritis

Hasil dari penelitian ini diharapkan dapat memberikan informasi dan sumbangan pemikiran kepada peneliti lain sebagai bahan pertimbangan dan perbandingan referensi dalam meneliti masalah yang mirip dengan penelitian ini dalam bidang ilmu sosiologi terutama sosiologi ekonomi, dan sosiologi pedesaan.

1.4.2 Manfaat Praktis

Manfaat praktis dari penelitian ini adalah dapat mengasah penulis dalam membuat karya tulis ilmiah, dan diharapkan penulis bisa belajar membuat karya tulis berikutnya serta menambah wawasan penulis mengenai masalah yang diteliti.

1.5. Hipotesis

Teori yang digunakan dalam penelitian kuantitatif akan mengidentifikasikan hubungan antar variabel. Hubungan antar variabel bersifat hipotesis. Hipotesis merupakan proposisi yang akan diuji keberlakuannya, atau merupakan suatu jawaban sementara atas pertanyaan penelitian. ( Bambang dan Lina, 2005:76).

sebagai jawaban teoritis terhadap rumusan masalah penelitian, belum jawaban yang empirik. ( Dr. Sugiyono, 2013:64).

Berdasarkan perumusan masalah yang telah ditetapkan maka hipotesis yang diberikan peneliti adalah:

Ha : Keberadaan lembaga simpan pinjam perempuan (SPP) mempengaruhi peningkatan ekonomi keluarga di Nagari Tanjuang Bonai.

Ho : Keberadaan lembaga simpan pinjam perempuan (SPP) tidak mempengaruhi peningkatan ekonomi keluarga di Nagari Tanjuang Bonai.

1.6. Defenisi Konsep

Dalam sebuah penelitian ilmiah, defenisi konsep sangat diperlukan untuk memfokuskan penelitian sehingga memudahkan dalam melakukan penelitian. Konsep adalah defenisi, abstraksi mengenai gejala atau realita ataupun suatu pengertian yang nantinya akan menjelaskan suatu gejala (Moleong, 2006:667 dalam skripsi Kharisma 2013:29 ). Disamping berfungsi untuk memfokuskan dan mempermudah penelitian, konsep ini juga berfungsi sebagai panduan yang nantinya digunakan peneliti untuk menindak lanjut sebuah kasus yang diteliti dan menghindari dari jatuhnya kekacauan akibat kesalahan penafsiran dalam sebuah penelitian. Adapun konsep yang digunakan dalam konteks penelitian ini adalah:

1. Ekonomi adalah sesuatu yang membahas tentang kebutuhan-kebutuhan manusia dan sarana-prasarana pemenuhannya

3. Lembaga Simpan Pinjam Perempuan adalah suatu kelompok masyarakat dimana anggotanya terdiri dari kaum perempuan yang didanai oleh dana bergulir dari PNPM-Mandiri Pedesaan.

4. Modal usaha adalah uang yang dipergunakan oleh seseorang atau sekelompok orang untuk membuka suatu usaha yanng bertujuan untuk mendapatkan keuntungan.

5. Pelatihan adalah suatu bentuk pengetahuan atau keterampilan yang diberikan oleh lembaga atau individu kepada anggota masyarakat, sehingga dengan pengetahuan dan keterampilan tersebut bisa dipergunakan untuk suatu hal bersifat positif dan membangun.

6. Managemen pengelolaan keuangan adalah cara mengelola keuangan yang baik dan cara membukukannya yang diberikan Lembaga SPP kepada anggotanya.

7. Kondisi sosial ekonomi keluarga, yang dimaksud dengan kondisi sosial ekonomi keluarga dalam penelitian ini diukur berdasarkan pekerjaan.

8. Pendapatan, dalam penelitian ini pendapatan yang dimaksud adalah penghasilan yang didapat oleh Ibu-ibu anggota SPP dengan modal usaha yang telah diperolehnya.

1.7. Operasionalisasi Variabel

variabel harus dijelaskan parameter atau indikator-indikatornya. (dalam Burhan Bungin, 2005: 59-60)

A. Variabel Bebas (Independen Variable)

Variabel bebas (X) adalah suatu variabel yang ada atau terjadi mendahului variabel terikatnya. Keberadaan variabel ini dalam penelitian kuantitatif merupakan variabel yang menjelaskan terjadinya fokus atau topik penelitian. (Bambang dan Lina, 2005:67).

Menurut Prof. Dr. Sugiyono Variabel Independen sering disebut sebagai variabel stimulus, prediktor, antecedent. Dalam bahasa Indonesia sering disebut sebagai variabel bebas. Variabel bebas adalah merupakan variabel yang

mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel dependen (terikat). (Dr. Sugiyono, 2013:39)

Variabel bebas dalam penelitian ini adalah Lembaga Simpan Pinjam Perempuan (SPP) dengan indikatornya sebagai berikut:

1. Pemberian modal usaha

2. Manajemen pengelolaan keuangan

3. Pelatihan.

B. Variabel Terikat (Dependent Variable)

terikat dalam penelitian ini adalah Peningkatan Ekonomi Keluarga, dengan indikatornya sebagai berikut:

1. Pekerjaan

2. Tingkat pendapatan

Bagan 1

Operasionalisasi Variabel

Variabel Terikat (Y)

Peningkatan Ekonomi Keluarga Variabel Bebas (X)

Lembaga Simpan Pinjam Perempuan

Indikatornya

1. Pekerjaan

2. Tingkat pendapatan

3. Kesejahteraan Indikatornya

1. Pemberian modal usaha

2. Manajemen pengelolaan keuangan

BAB II

KAJIAN PUSTAKA

2.1. Program Nasional Pemberdayaan Masyarakat (PNPM) Mandiri Perdesaan

Bila kita cermati kebijakan Pemerintah Indonesia dalam menanggulangi kemiskinan pada masyarakat telah dilaksanakan pada era pemerintahan Soeharto, antara lain P4K (Proyek Peningkatan Pendapatan Petani dan Nelayan Kecil), KUBE (Kelompok Usaha Bersama), TPSP-KUD (Tempat Pelayanan Simpan Pinjam Koperasi Unit Desa), UEDSP (Usaha Ekonomi Desa Simpan Pinjam), PKT (Pengembangan Kawasan Terpadu), IDT (Inpres Desa Tertinggal), P3DT (Pembangunan Prasarana Pendukung Desa Tertinggal), PPK (Program Pengembangan Kecamatan), P2KP (Program Penanggulanan Kemiskinan Perkotaan), PDMDKE (Pemberdayaan Daerah Mengatasi Dampak Krisis Ekonomi), dan PNPM (Program Nasional Pemberdayaan Masyarakat) Mandiri Perdesaan.

diubah pada PNPM Mandiri yaitu dengan cara melibatkan masyarakat yang bersangkutan.

PNPM merupakan program penanggulangan kemiskinan yang melibatkan koordinasi Bank Indonesia melalui program keuangan mikro bersama Bank Pembangunan Daerah (BPD) dan Bank Perkreditan Rakyat (BPR) bekerja sama dengan lembaga-lembaga keuangan milik masyarakat seperti Lembaga Dana dan Kredit Pedesaan (LDKP) dan Kelompok Swadaya Masyarakat( KSM).

Program pemberdayaan masyarakat ini dapat dikatakan sebagai program pemberdayaan masyarakat terbesar di tanah air. Dalam pelaksanaannya, program ini memusatkan kegiatan bagi masyarakat Indonesia paling miskin di wilayah perdesaan. Program ini menyediakan fasilitasi pemberdayaan masyarakat atau kelembagaan lokal, pendampingan, pelatihan, serta dana Bantuan Langsung untuk Masyarakat (BLM) kepada masyarakat secara langsung. Besaran dana BLM yang dialokasikan sebesar Rp 750 juta sampai Rp 3 miliar per kecamatan, tergantung jumlah penduduk (Pedoman Umum PNPM Mandiri).

pemberi bantuan di bawah koordinasi Bank Dunia. Pengelolaan dana bergulir pada PNPM pada hakekatnya melibatkan 3 (tiga) unsur dalam hal ini yaitu : (1) Unit Pengelola Kegiatan (UPK) sebagai pengelola dan penyalur seluruh dana bergulir di tingkat kecamatan. (2) Kelompok peminjam sebagai pengelola dan sekaligus penyalur dana bergulir kepada anggotanya pada tingkat desa. (3) Tim pengelola kegiatan di desa sebagai fasilisator antara kelompok peminjam dan UPK di tingkat kecamatan. (4) Unit Pengelola Kegiatan: UPK dan TPK Perguliran dana diberikan kepada kelompok-kelompok yang ada di desa.

2.2. Teori Sistem Sosial

Menurut Talcott Parsons sebagai pemilik teori ini mengatakan bahwa, masyarakat adalah suatu sistem sosial yang dilihat secara total. Bilamana sistem sosial dilihat sebagai sebuah sistem parsial, maka masyarakat itu dapat berupa setiap jumlah dari sekian banyak sistem yang kecil-kecil, misalnya keluarga, sistem pendidikan dan lembaga-lembaga keagamaan. Menurut Parsons sistem sosial cenderung bergerak ke arah keseimbangan atau stabilitas. Dengan kata lain keteraturan merupakan norma sistem. Bilamana terjadi kekacauan norma-norma, maka sistem akan mengadakan penyesuaian dan mencoba kembali mencapai keadaan normal. Menurut Parsons terdapat fungsi-fungsi atau kebutuhan-kebutuhan tertentu yang harus dipenuhi oleh setiap sistem yang hidup demi kelestariannya. Dua pokok penting yang masuk dalam kebutuhan fungsional ini adalah:

1. Berhubungan dengan kebutuhan sistem internal atau kebutuhan sistem ketika berhubungan dengan lingkungannya (sumbu internal-eksternal).

2. Berhubungan dengan pencapaian sasaran atau tujuan serta sarana yang perlu untuk mencapai tujuan itu (sumbu instrumental-consummatory). (dalam Margaret. M. Poloma, 2007: 171-172).

Agar sistem bisa hidup dan berlangsung dengan baik, terdapat syarat-syarat fungsional dan persoalan penting yang harus dihadapi, yakni:

fisik dari anggota-anggotanya jika ingin survive, makanan dan perlindungan merupakan syarat minimum yang harus dipenuhi, yang selalu mellibatkan produksi dan distribusi.

2. Pencapaian tujuan (Goal Attainment), yakni menentukan, mengatur, menfasilitasi pencapaian tujuan dan kesepakatan.

3. Integrasi (Integration), adalah hubungan-hubungan sosial yang melindungi secara kooperatif dan terkoordinasi dalam sistem. Jadi ada koordinasi internal yang membangun cara berpautan. Masyarakat harus menjamin ukuran koordinasi dan kontrol diantara elemen-elemen internal dari berbagai bagian pada sistem sosial, layaknya peran dan status sosial yang telah merumuskan mana yang boleh atau tidak.

4. Latensi (Latency), dimana terdapat pemeliharaan pola-pola yang didalamnya terdapat motivasi perilaku yang diinginkan. Sistem harus mempertahankan dirinya sedapat mungkin dalam keadaan seimbang. (dalam Rachmad K. Dwisusilo, 2008: 121).

1. Nilai yang mengatur perilaku peranan dapat mencerminkan nilai-nilai umum dan kepercayaan dalam kebudayaan.

2. Nilai-nilai kebudayaan pada pola-pola lainnya mungkin menjiwai sistem kepribadian, dan mempengaruhi struktur kebutuhan dari sistem, yang menentukan kehendak pelaku untuk menetapkan peranan-peranan dalam sistem sosial.

Parsons memandang institusionalisasi baik sebagai proses maupun struktur. Sebagai suatu proses institusionalisasi dapat digolongkan ke dalam tipe-tipe tertentu dengan cara berikut:

1. Para pelaku dengan beraneka ragam orientasi memasuki situasi tempat mereka harus berinteraksi.

2. Cara pelaku berorientasi merupakan pencerminan dari struktur kebutuhannya dan bagaimana struktur kebutuhan itu telah diubah oleh penjiwaan pola-pola kebudayaan.

3. Melalui proses interaksi tertentu, muncullah kaidah-kaidah pada saat para pelaku saling menyesuaikan orintasi masing-masing.

4. Kaidah-kaidah itu timbul sebagai suatu cara saling menyesuaikan diri, dan juga membatasi pola-pola kebudayaan umum.

Melalui cara-cara itu pola-pola institusionalisasi tercipta dipelihara dan diubah. Apabila interaksi telah melmbaga, maka dapat dikatakan terdapat suatu sistem sosial . suatu sistem sosial tidak harus merupakan masyarakat yang menyeluruh, namun setiap pola interaksi yang diorganisasi baik secara mikro mupun makro, merupakan suatu sistem sosial. Apabila pusat perhatian diarahkan pada masyarakat secara total atau bagian-bagiannya yang mencakup himpunan pola-pola peranan yang terlembaga.

Ada berbagai mekanisme pengendalian sosial khusus, yaitu:

1. Pelembagaan atau institusionalisasi yang mecerminkan peranan-peranan yang diharapkan, dan menetralisasikan harapan-harapan yang saling bertentangan.

2. Sanksi-sanksi antar pribadi yang dihormati para pelaku.

3. Aktifitas-aktifitas ritual melalui mana para aktor menyalurkan pelbagai paranan dan sekaligus memeperkuat pola-pola kebudayaan yang dominan.

4. Struktur nilai-nilai penyalur ketegangan yang memisahkan potensi untuk menyimpang dengan pola-pola intitusional normal.

5. Struktu-struktur reintegrasi yang fungsinya mengembalikan kecenderungan-kecenderungan untuk menyimpang kearah yang normal.

2.3. Lembaga Sosial

Istilah lembaga berasal dari kata institution yang menunjuk pada pengertian tentang sesuatu yang telah mapan (established). Dalam pengertian sosiologis, lembaga dapat dilukiskan sebagai suatu organ yang berfungsi dalam kehidupan masyarakat. Menurut R. M. Mac. Iver lembaga merupakan bentuk-bentuk atau kondisi prosedur yang mapan, yang menjadi karakteristik bagi aktifitas kelompok. Kelompok yang melaksanakan patokan tersebut, disebut asosiasi. Lembaga mencakup berbagai aspek yaitu, kebiasaan, tata kelakuan, norma atau kaidah hukum.( dalam Abdulsyani, 2007:76).

Menurut Soejono Soekanto (1982, dalam Abdulsyani, 2007:77), bahwa tumbuhnya lembaga sosial oleh karena manusia dalam hidupnya memerlukan keteraturan, maka dirumuskan norma-norma dalam masyarakat. Mula-mula norma tersebut terbentuk secara tidak sengaja, namun lama-kelamaan norma itu dibuat secara sadar. Dalam sosiologi ada empat tingkatan dalam proses pelembagaan, pertama: cara (usage) yang menunjuk pada suatu perbuatan. Kedua: cara (folkways), yaitu perbuatan yang selalu berulang-ulang dalam setiap usaha mencapai tujuan tertentu. Ketiga: apabila kebiasaan itu kemudian diterima sebagai patokan atau norma pengatur kelakuan bertindak, maka didalamnya sudah terdapat unsur pengawas, dan jika terjadi penyimpangan, pelakunyaakan dikenakan sanksi. Keempat: tata kelakuan yang semakin kuat yang mencerminkan kekuatan pola kelakuan masyarakat yang mengikat para anggotanya, tata kelakukan semacam ini disebut adat-istiadat (custom).

Menurut H.M. Johnson (1960, dalam Abdulsyani, 2007:78), bahwa suatu norma terlembaga (institutionalized) dalam suatu sistem sosial tertentu, apabila dipenuhi paling sedikit tiga syarat yakni:

1. Bagian terbesar dari warga suatu sistem sosial menerima norma tersebut. 2. Norma tersebut telah menjiwai bagian terbesar warga-warga sistem sosial

tersebut.

3. Norma tersebut bersanksi.

Lembaga kemasyarakatan merupakan kumpulan norma-norma sosial yang dianggap dapat membantu masyarakat dalam memenuhi kebutuhan hidupnya dalam berbagai pola kemsyarakatan yang berlaku. Dalam hal ini perilaku seseorang secara nyata ditujukan untuk memenuhi kebutuhan pribadinya, sedikitnya tidak berlaku atau dianggap suatu perbuatan yang sekunder. Keberlakuan suatu lembaga kemasyarakatan biasanya ditentukan oleh faktor kepentingan umum, seperti kepentingan kesejahteraan bersama, gotong-royong dan berbagai keputusan sosial lainnya.

masyarakat. Misalnya norma kesusilaan secara nurani anggota masyarakat selalu menghindari perbuatan yang melanggar kesopanan dan hukum.

Menurut Soejono Soekanto, lembaga kemasyarakatan mempunyai beberapa fungsi, yaitu:

1. Memberikan pedoman kepada anggota masyarakat, bagaimana mereka harus bertingkah laku atau bersikap di dalam menghadapi masalah-masalah dalam masyarakat yang terutama menyangkut kebutuhan-kebutuhan yang bersangkutan.

2. Menjaga keutuhan dari masyarakat yang bersangkutan.

3. Memberikan pegangan kepada masyarakat untuk mengadakan sistem pengendalian sosial (sosial control), yaitu artinya suatu sistem pengawasan dari masyarakat terhadap tingkah laku anggota-anggotanya. Menurut Gillin and Gillin, lembaga kemasyarakatan mempunyai beberapa ciri umum, yaitu:

1. Suatu lembaga kemasyarakatan adalah suatu organisasi pada pola-pola pemikiran dan pola-pola perilaku yang terwujudmelalui aktifitas kemasyarakatan dan hasil-hasilnya.

2. Suatu tingkat kekekalan tertentu merupakan ciri semua lembaga kemasyarakatan.

3. Lembaga kemasyarakatan mempunyai suatu atau beberapa tujuan tertentu. 4. Lembaga kemasyarakatn mempunyai alat-alat perlengkapan yang

dipergunakan untuk mencapai tujuan lembaga yang bersangkutan.

5. Lambang-lambang biasanya juga merupakan ciri yang khas dari lembaga kemasyarakatan

BAB III

METODE PENELITIAN

3.1. Jenis Penelitian

Jenis penelitian yang akan digunakan dalam penelitian ini adalah pendekatan kuantitatif dengan menggunakan metode penelitian eksplanasi survei. Format eksplanasi dimaksud untuk menjelaskan suatu generalisasi sampel terhadap populasi atau menjelaskan hubungan, perbedaan atau pengaruh satu variabel dengan variabel lainnya. Penelitian eksplanasi memiliki kredibilitas untuk mengukur, menguji hubungan sebab akibat dari dua atau beberapa variabel dengan menggunakan analisis statistik inferensial. Dalam ekplanasi survei diwajibkan membangun hipotesis penelitian dan mengujinya. (Burhan Bungin, 2005:46).

Alasan peneliti menggunakan metode penelitian survei adalah untuk dapat mengambil sampel dari keseluruhan populasi yang diteliti dengan cara menyebarkan kuesioner dengan tujuan untuk mencari hubungan, perbedaan dan pengaruh dari satu variabel ke variabel lainnya.

3.2. Lokasi Penelitian

jumlah kelompok Simpan Pinjam Perempuan di daerah ini peneliti menjadi tertarik untuk melihat sejauh mana fungsi dari Program Simpan Pinjam Perempuan (SPP) tersebut dalam meningkatkan ekonomi keluarga.

3.3. Populasi dan Teknik Penarikan Sampel

3.3.1 Populasi

Populasi adalah keseluruhan gejala atau satuan yang ingin diteliti ( Bailey, 1994:83 dalam Bambang dan Lina, 2005:119). Dalam penelitian ini yang menjadi populasinya adalah seluruh anggota Kelompok Simpan Pinjam Perempuan (SPP) yang ada di Nagari Tanjung Bonai Kecamatan Lintau Buo Utara, dengan karakteristik: 1) Telah merasakan manfaat menjadi anggota kelompok Simpan Pinjam Perempuan, 2) Memanfaatkan dana perguliran Simpan Pinjam Perempuan minimal dalam 5 kali perguliran, 3) dan masih aktif dalam keanggotaan kelompok Simpan Pinjam Perempuan (SPP). Anggota yang sesuai dengan karakteristik tersebut berjumlah 327 orang.

3.3.2 Teknik Penarikan Sampel

keanggotaan Simpan Pinjam Perempuan (SPP). Dalam penelitian ini peneliti menggunakan teknik acak berlapis (Stratified Random Sampling). Teknik penarikan sampel acak berlapis apabila dalam melaksanakan suatu penelitian populasi yang dimiliki tidak memiliki sifat homogen, tetapi heterogen, yaitu karakteristik populasi akan diteliti bervariasi (dalam Bambang dan Lina 2005:129). Melalui Teknik acak berlapis proporsional adalah cara pengambilan sampel dilakukan dengan menyeleksi setiap unit sampel yang sesuai dengan ukuran unit sampel. ( M. Arif Nasution, 2008:104).

Di Nagari Tanjuang Bonai terdapat 32 kelompok Simpan Pinjam Perempuan (SPP) dengan jumlah 748 orang, 16 kelompok diantaranya merupakan kelompok Simpan Pinjam Perempuan (SPP) yang telah didanai oleh Unit Pelaksana Kegiatan (UPK) Lintau Buo Utara minimal 5 kali perguliran, dengan jumlah angggota adalah 342 orang, ini merupakan kelompok yang sesuai dengan kriteria untuk dijadikan sebagai populasi.

Untuk mengetahui jumlah sampel dari populasi yang ada, peneliti menggunakan rumus menurut Taro Yamane dengan presisi 10% dan tingkat kepercayaan 90% (Bungin, 2009:105), yaitu:

Ket:

n : Jumlah sampel yang dicari

d : Nilai presisi

dalam penelitian ini jumlah populasi sebanyak 327 orang dan batasan kesalahan yang diinginkan ialah 10%, maka diperoleh hasil:

=

=

=

=

= 77,37

= 77 (dibulatkan menjadi 77 responden)

3.4. Teknik Pengumpulan Data

Adapun data penelitian yang akan digunakan pada teknik pengumpulan data dibagi menjadi dua bagian, yakni data primer dan data sekunder.

3.4.1. Data Primer

Data primer adalah data yang diperoleh secara langsung dari objek penelitian melalui observasi, wawancara, dan kuesioner.

3.4.1.1 Observasi

Yaitu pengamatan secara langsung kepada objek yang diteliti guna untuk melihat kondisi anggota kelompok Simpan Pinjam Perempuan (SPP).

3.4.1.2 Kuesioner

Yaitu menyebarkan kuesioner dengan menggunakan pertanyaan setengah terbuka kepada anggota kelompok Simpan Pinjam Perempuan (SPP), pertanyaan setengah terbuka yaitu dengan penggabungan pertanyaan tertutup dan terbuka, sehingga responden mudah dalam menjawab pertanyaan yang ada, responden bisa memilih jawaban yang telah disediakan, jika jawabannya tidak sesuai dengan pilihan yang ada maka responden bisa membuat sendiri sesuai dengan apa yang ia ketahui.

3.4.1.3 Wawancara

perekam (tape recorder). teknik wawancara dapat digunakan pada responden yang buta huruf atau tidak terbiasa membaca dan menulis, termasuk anak-anak, wawancara juga dapat dilakukan melalui telepon.

4.2 Data Sekunder

Data sekunder adalah data yang diperoleh secara tidak langsung dari objek penelitian. Penelitian dilakukan dengan cara penelitian kepustakaan seperti mengambil informasi data anggota kelompok dari kantor Unit Pelaksana Kegiatan (UPK), Peraturan dan penggunaan dana Simpan Pinjam Perempuan (SPP), buku referensi, jurnal, dokumentasi, internet, dan media massa yang berkaitan dengan masalah yang diteliti.

3.5. Analisis Data

3.6. Jadwal Kegiatan

No Kegiatan Bulan ke-

1 2 3 4 5 6 7 8 9 10

1 Pra Observasi √

2 ACC Judul √

3 Penyusunan Proposal √ √ √ √

4 Seminar Proposal √

5 Revisi Proposal √ √

6 Penelitian Lapangan √ √ √

7 Pengumpulan dan Intepretasi Data

√ √ √

8 Bimbingan Skripsi √ √

9 Penulisan Laporan √ √ √

10 Sidang Meja Hijau √ √

3.7. Keterbatasan Penelitian

BAB IV

DESKRIPSI LOKASI PENELITIAN

4.1. Deskripsi Wilayah Nagari Tanjuang Bonai

Penelitian ini dilakukan di Nagari Tanjuang Bonai, Kecamatan Lintau Buo Utara Kabupaten Tanah Datar, Sumatera Barat. Dari seluruh nagari yang ada di Kecamatan Lintau Buo Utara, Tanjuang Bonai merupakan salah satu nagari yang memiliki wilayah terluas dibandingkan dengan nagari lainnya. Luas wilayahnya mencapai 86,3 km, yang terdiri dari 28 Jorong, ketinggian dari permukaan laut 1.500 M dpl, jarak dari Ibukota Kecamatan adalah 1 km, jarak dari kabupaten adalah 30 km, dan jarak dari provinsi adalah 130 km. Tanjuang Bonai memiliki tanah kering sebanyak 5.428 ha, dan hutan seluas 3.751 ha.

4.2. Keadaan Penduduk

Jumlah penduduk nagari Tanjuang Bonai berdasarkan Data Base Nagari Tanjuang Bonai tahun 2012 adalah: jumlah kepala keluarga sebanyak 3.416 KK, dengan total penduduk seluruhnya adalah 11.627 jiwa, yang terdiri dari laki-laki berjumlah 5.635 jiwa, dan perempuan 5.992 jiwa. Jumlah KK pra sejahtera 574 KK, serta rumah tidak layak huni sebanyak 114 buah.

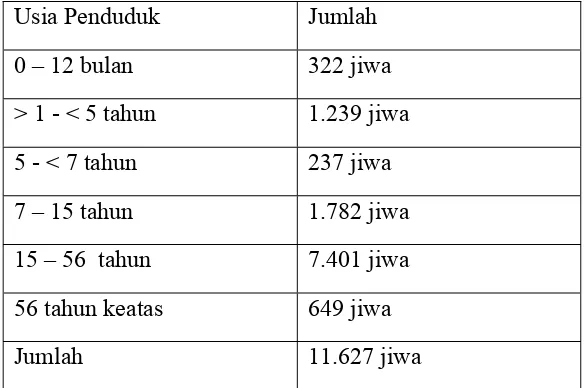

4.2.1. Komposisi Penduduk Berdasarkan Usia

tahun sebanyak 1.239 jiwa, terbanyak keempat adalah lanjut usia yaitu usia 56 tahun keatas sebanyak 649 jiwa, terbanyak kelima adalah bayi yaitu usia 0 sampai dengan 12 bulan sebanyak 322 jiwa, dan penduduk yang paling sedikit adalah usia 5 sampai dengan 7 tahun. Adapun komposisi penduduk Nagari Tanjuang Bonai berdasarkan usia dapat dilihat pada tabel berikut:

Tabel 4.1

Komposisi Penduduk Nagari Tanjuang Bonai Berdasarkan Usia

Usia Penduduk Jumlah

0 – 12 bulan 322 jiwa

1 - 5 tahun 1.239 jiwa

5 - 7 tahun 237 jiwa

7 – 15 tahun 1.782 jiwa 15 – 56 tahun 7.401 jiwa 56 tahun keatas 649 jiwa

Jumlah 11.627 jiwa

Sumber: Data Base Nagari Tanjuang Bonai Tahun 2012

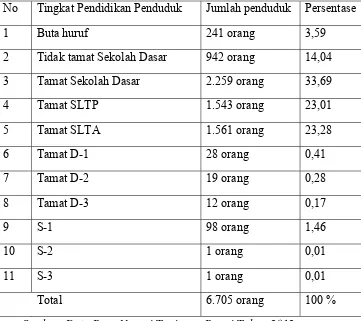

4.2.2 Komposisi Penduduk Berdasarkan Tingkat Pendidikan

12 orang, dan S-2 1 orang serta S-3 1 orang. Adapun komposisi penduduk Nagari Tanjuang Bonai berdasarkan tingkat pendidikan dapat dilihat pada tabel berikut:

Tabel 4.2

Komposisi Penduduk Nagari Tanjuang Bonai Berdasarkan Tingkat Pendidikan No Tingkat Pendidikan Penduduk Jumlah penduduk Persentase

1 Buta huruf 241 orang 3,59

2 Tidak tamat Sekolah Dasar 942 orang 14,04 3 Tamat Sekolah Dasar 2.259 orang 33,69

4 Tamat SLTP 1.543 orang 23,01

5 Tamat SLTA 1.561 orang 23,28

6 Tamat D-1 28 orang 0,41

7 Tamat D-2 19 orang 0,28

8 Tamat D-3 12 orang 0,17

9 S-1 98 orang 1,46

10 S-2 1 orang 0,01

11 S-3 1 orang 0,01

Total 6.705 orang 100 %

4.2.3. Komposisi Penduduk Berdasarkan Pekerjaan

Tabel 4.3

Komposisi Penduduk Berdasarkan Pekerjaan

No Pekerjaan jumlah Persentase

1 Buruh tani 766 orang

2 Petani 2.890 orang

3 Pedagang 35 orang

4 Tukang kayu / tukang batu 176 orang 5 Tukang jahit / tenun / border 62 orang

6 Swasta 12 orang

7 Pegawai swasta 184 orang

8 Wiraswasta 5 orang

9 Pegawai Negeri Sipil 202 orang

10 TNI dan POLRI 9 orang

11 Perbengkelan 11 orang

Jumlah 4.352 orang

4.2.4 Komposisi Penduduk Berdasarkan Sarana dan Prasarana

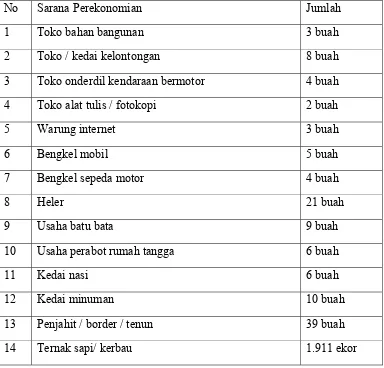

4.2.4.1 Sarana Perekonomian

Penduduk Nagari Tanjuang Bonai memiliki sarana perekonomian yang beragam, namun, karena mayoritas perekonomian bertumpu pada pertanian maka segala sarana perekonomian yang mendukung bertani terlihat lebih menonjol, seperti banyaknya jumlah ternak sapi atau kerbau yaitu 1.913 ekor yang digunakan untuk membajak sawah, kedua persawahan seluas 1753 ha, ketiga kolam ikan sebanyak 992 buah, keempat perkebunan 125 ha dan sarana perekonomian lainnya, seperti yang terlihat pada tabel dibawah ini:

Tabel 4.4

Sarana Perekonomian Nagari Tanjuang Bonai

No Sarana Perekonomian Jumlah

1 Toko bahan bangunan 3 buah

2 Toko / kedai kelontongan 8 buah

3 Toko onderdil kendaraan bermotor 4 buah

4 Toko alat tulis / fotokopi 2 buah

5 Warung internet 3 buah

6 Bengkel mobil 5 buah

7 Bengkel sepeda motor 4 buah

8 Heler 21 buah

9 Usaha batu bata 9 buah

10 Usaha perabot rumah tangga 6 buah

11 Kedai nasi 6 buah

12 Kedai minuman 10 buah

13 Penjahit / border / tenun 39 buah

15 Kolam ikan 992 buah

16 Persawahan 1.753 ha

17 Perkebunan 125 ha

18 Koperasi 2 buah

19 Pasar nagari 1 buah

20 Pertambangan 1 buah

21 Irigasi 16 buah

22 SPP 32 kelompok

23 Kelompok tani peternak 10 buah

Sumber: Data Base Nagari Tanjuang Bonai Tahun 2012

4.2.4.2 Sarana Pemerintahan Nagari

Nagari Tanjuang Bonai memiliki kantor Wali Nagari dan Kerapatan Adat Nagari (KAN) sebanyak 1 buah, dan kantor kepala jorong sebanyak 26 buah, jadi jumlah kantor pemerintahan di nagari Tanjuang Bonai berjumlah 27 buah kantor. Seperti yanng terlihat pada tabel berikut:

Tabel 4.5

Sarana Pemerintahan Nagari Tanjuang Bonai

No Sarana Pemerintahan Nagari Jumlah

1 Kantor Wali Nagari dan KAN 1 buah

2 Kantor kepala jorong 26 buah

Total 27 buah

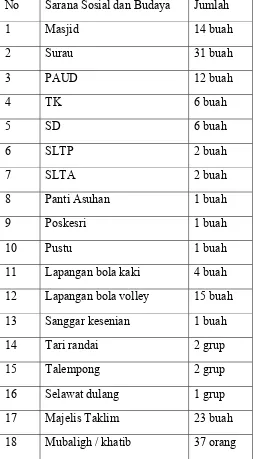

4.2.4.3 Sarana Sosial dan Budaya

Nagari Tanjuang Bonai mempunyai berbagai sarana sosial dan budaya, seperti yang terlihat dari tabel berikut:

Tabel 4.6

Sarana Sosial dan Budaya Nagari Tanjuang Bonai No Sarana Sosial dan Budaya Jumlah

1 Masjid 14 buah

2 Surau 31 buah

3 PAUD 12 buah

4 TK 6 buah

5 SD 6 buah

6 SLTP 2 buah

7 SLTA 2 buah

8 Panti Asuhan 1 buah

9 Poskesri 1 buah

10 Pustu 1 buah

11 Lapangan bola kaki 4 buah 12 Lapangan bola volley 15 buah 13 Sanggar kesenian 1 buah

14 Tari randai 2 grup

15 Talempong 2 grup

16 Selawat dulang 1 grup

17 Majelis Taklim 23 buah

4.3 Deskripsi Pengelolaan Dana Bergulir

Nagari Tanjuang Bonai sebagai bagian dari wilayah Indonesia ikut mengaplikasikan Program pembangunan dari pemerintah pusat, seperti Program Nasional Pemberdayaan Masyarakat Mandiri Pedesaan yang dimulai pada tahun 2007, dimana keluaran programnya adalah :

1. Terjadinya peningkatan keterlibatan Rumah Tangga Miskin (RTM), kelompok perempuan dan kelompok masyarakat adat mulai tahap perencanaan, pelaksanaan / pengawasan sampai dengan pelestarian.

2. Terlembaganya sistem pembangunan partisipatif di desa dan antar desa.

3. Terjadinya peningkatan kapasitas pemerintahan desa dalam memfasilitasi pembangunan partisipatif yang berwawasan lingkungan.

4. Berfungsi dan bermanfaatnya hasil kegiatan PNPM Mandiri Pedesaan bagi masyarakat

5. Terlembaganya pengelolaan dana bergulir dalam peningkatan pelayanan sosial dasar dan ketersediaan akses ekonomi terhadap RTM

6. Terbentuk dan berkembangnya kerjasama antar desa dalam pengelolaan pembangunan

7. Terjadinya peningkatan peran serta dan kerjasama para pemangku kepentingan dalam upaya penanggulangan kemiskinan pedesaan.

masyarakat yang disalurkan melalui kelompok-kelompok masyarakat. Sasaran jenis kelompok dalam kegiatan dana bergulir adalah:

1. Kelompok Simpan Pinjam (KSP): adalah kelompok yang mempunyai kegiatan pengelolaan simpanan dan pinjaman dengan prioritas kelompok yang mempunyai anggota RTM.

2. Kelompok Usaha Bersama (KUB): adalah kelompok yang mempunyai kegiatan usaha yang dikelola secara bersama oleh anggota kelompok, dengan prioritas kelompok yang mempunyai anggota RTM.

Dalam memberikan dukungan terhadap PNPM Mandiri Perdesaan yang mempunyai tujuan percepatan penanggulangan kemiskinan maka kegiatan pengelolaan dana bergulir menjadi salah satu kegiatan yang memberikan kemudahan bagi Rumah Tangga Miskin (RTM) untuk mendapatkan permodalan dalam bentuk kegiatan Simpan Pinjam Perempuan (SPP). Simpan Pinjam Perempuan (SPP) merupakan suatu sub kegiatan dari Lembaga Unit Pelaksana Kegiatan (UPK).

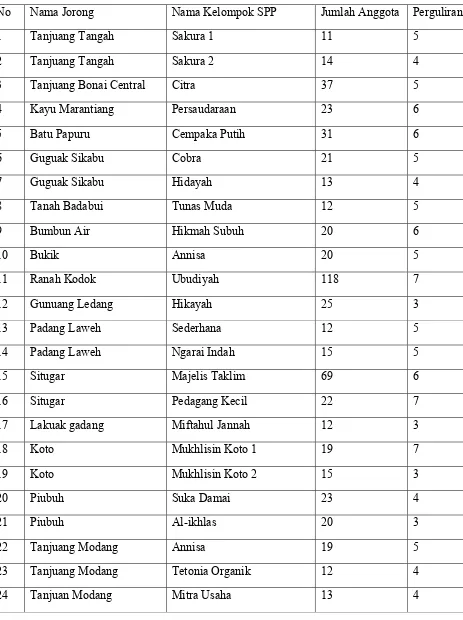

Tabel 4.7

Kelompok Simpan Pinjam Perempuan Nagari Tanjuang Bonai

No Nama Jorong Nama Kelompok SPP Jumlah Anggota Perguliran

25 Tanjuang Modang Alhidayah 1 13 6

26 Koto Niu Saiyo 30 4

27 Koto Niu Muwafikunnisa 20 3

28 Tabek Akiang Aisyah 26 4

29 Korong Nan IV Rosela 10 2

30 Duek PKK Duek 20 4

31 Tanjuang Kaciak Mawar 13 3

32 Sembayan Kelompok Aneka Usaha 20 1

Total 748 orang

Sumber: Data lapangan, Juni 2014.

4.3.1 Mekanisme Pengelolaan Dana

1. Kelembagaan pengelola

Kelembagaan pengelola dana bergulir yang harus ada paling tidak sebagai berikut:

1. Badan Kerjasama Antar Nagari (BKAN)

BKAN merupakan lembaga tertinggi dalam pengambilan keputusan pengelolaan dana bergulir di tingkat kecamatan melalui MAN.

2. Unit Pengelola Kegiatan (UPK)

Lembaga yang dibentuk oleh BKAN atau MAN untuk mengelola kegiatan dan bergulir.

3. Tim Verifikasi (TV)

TV adalah lembaga yang bertugas untuk melakukan verifikasi proposal usulan kelompok yang akan didanai. Tim ini dibentuk dan ditentukan melalui MAN dan BKAN.

4. Badan Pengawas UPK (BP-UPK)

BP-UPK adalah lembaga yang dibentuk BKAN atau MAN untuk melakukan monitoring, supervisi dan pengawasan kepada UPK.

5. Tim Penyelamat Aset dan Penyehatan Pinjaman

melakukan penyehatan pinjaman melalui pola-pola penyelesaian yang sesuai dengan kondisi pinjaman bermasalah dan permasalahan kelompok. Tim ini dibentuk oleh BKAN atau MAN.

Alur Tahapan Kerja Tim Penyelamat Aset dan Penyehatan Pinjaman

Camat mendapatkan laporan tertulis dan data dari prasarana bermasalah dan kredit macet dari UPK, kemudian camat dan UPK serta PJOK melakukan rapat koordinasi dengan tim serta Wali Nagari tempat kredit macet terjadi, kemudian menentukan jadwal kunjungan lapangan atau penagihan kredit macet. Jika tidak berhasil tertagih maka dilakukan pengumpulan data dan berkas, dan selanjutnya dibawa ke ranah hukum, seperti pengadilan atau kepolisian. Namun jika berhasil tertagih, maka dana dan kelompok diserahkan ke UPK untuk dibina kembali.

2. Ketentuan Pendanaan

Ketentuan pengelolaan mengacu pada AD/ART, aturan perguliran dan SOP UPK yang telah di sepakati. Ketentuan pendanaan dalam pengelolaan dana bergulir minimal harus memuat hal-hal berikut:

1. Dana perguliran UEP dapat digunakan untuk pendanaan kegiatan UEP dan SPP. Sedangkan dana perguliran SPP hanya digunakan untuk pendanaan kegiatan SPP.

3. Kelompok yang didanai meliputi: kelompok Simpan Pinjam dan Kelompok Usaha Bersama, Kelompok Aneka Usaha dengan pemanfaat RTM.

4. Kelompok peminjam dana bergulir harus mempunyai kategori kelompok berkembang atau siap.

5. Kegiatan verifikasi dilakukan sesuai dengan jenis kelompok.

6. Adanya perjanjian pinjaman antara UPK dan kelompok.

7. Jadwal angsuran disesuaikan dengan fungsi kelompok (kelompok penyalur atau kelompok pengelola) dan siklus usahanya.

8. Pembebanan jasa pinjaman sesuai dengan bunga pasar pinjaman diwilayah masing-masing.

9. Kelompok dapat diberikan IPTW sebagai stimulan.

3. Tahapan Pengelolaan

Tahapan pengelolaan mengacu pada mekanisme pendanaan dana bergulir dengan ketentuan sebagai berikut:

1) Pengajuan usulan pinjaman kelompok

2) Evaluasi singkat usulan pinjaman oleh UPK

UPK melakukan evaluasi singkat tentang latar belakang kelompok, kondisi kelompok saat ini, riwayat pinjaman kelompok kepada UPK, rencana usaha dan rencana penggunaan dana pinjaman. Evaluasi singkat ini disampaikan bersama dengan usulan kelompok kepada tim verifikasi

3) Verifikasi oleh Tim Verifikasi

Tim Verifikasi melakukan verifikasi usulan sesuai dengan ketentuan yang telah ditetapkan oleh BKAN atau MAN.

4) Keputusan Pendanaan

Keputusan pendanaan dilakukan oleh tim yang telah ditetapkan oleh BKAN dan MAN dan sesuai dengan pendanaan yang telah ditetapkan oleh BKAN dan MAN.

4.3.2 Fungsi Kelompok

Sasaran fungsi kelompok dalam melayani pemanfaat dana bergulir dibedakan menjadi:

1. Kelompok Chanelling (penyalur) adalah kelompok yang hanya menyalurkan pinjaman dari UPK kepada pemanfaat tanpa mengubah persyaratan dan ketentuan yang ditetapkan oleh UPK.

ditetapkan oleh kelompok, selanjutnya memberikan pelayanan kepada pemanfaat sesuai dengan kesepakatan antara kelompok dan pemanfaat.

4.3.3 Kelembagaan UPK

1) UPK merupakan pengelola dana bergulir yang berasal dari program (PPK, PNPM-PPK dan PNPM Mandiri Pedesaan) dengan mekanisme sesuai dengan BKAN atau MAN yang mengacu pada tujuan dan prinsip program.

2) Pengurus UPK adalah masyarakat yang telah dipilih dan terlibat secara langsung bertanggungjawab dalam pelaksanaan operasional sehari-hari.

3) Dalam pengelolaan dana bergulir UPK, didukung oleh lembaga pendukung paling tidak oleh Tim Verifikasi dan Badan Pengawas-UPK dengan ketentuan kelembagaan operasional diatur dalam AD-ART BKAN. Pendanaan operasional bersifat pendanaan dukungan tugas bukan bersifat insentif yang bersifat tetap setiap bulan. (Penjelasan X Pengelolaan Dana Bergulir: 8).

Tim Verifikasi melihat kondisi kelompok, seperti kualitas pengurus, kualitas pemersatu, kualitas Administrasi, tingkat kepercayaan pengurus kepada anggota, dan tingkat kepercayaan anggota kepada pengurus. Kemudian Tim verifikasi akan menyampaikan hasil rekomendasi verifikasi di Forum Musyawarah Antar Nagari (FMAN), Forum Musyawarah Antar Nagari adalah kumpulan dari 6 (enam) perwakilan Nagari yang ada dikecamatan Lintau Buo Utara. Musyawarah Antar Nagari prioritas dan langsung melaksanakan penetapan dan pendanaan diwaktu yang bersamaan, hasil musyawarah penetapan dan pendanaan tersebut menjadi dasar oleh UPK untuk mengalokasikan pinjaman kepada setiap kelompok. Jika suatu kelompok SPP didanai maka UPK akan memberikan binaan terhadap kelompok tersebut.

Dana UPK kecamatan Lintau Buo Utara untuk Simpan Pinjam Perempuan (SPP) tahun 2014 ini adalah 3 Milyar rupiah yang di gulirkan kembali ke kelompok Simpan Pinjam Perempuan (SPP) yang masih ingin didanai oleh UPK , dan saat ini UPK tidak menambah jumlah dana untuk SPP lagi karena dana 3 Milyar tersebut dirasa cukup untuk memenuhi kebutuhan setiap kelompok yang mengajukan permohonan, namun dana yang akan diterima UPK kembali digunakan untuk peningkatan kapasitas kelompok perempuan

Ketentuan Pengelolaan Dana Perguliran Unit Pelaksana Kegiatan (UPK) Kecamatan Lintau Buo Utara

2. Besarnya bunga pinjaman yang di bayarkan anggota kepada kelompok ditentukan oleh kesepakatan masing-masing kelompok sesuai dengan kesepakatan semua anggota kelompok. Biasanya kelompok meminta 20 % atau 18 % mendatar kepada anggota.

3. 50 % dari jasa pinjaman kembali menjadi modal kelompok.

4. 15 % dari jasa pinjaman digunakan untuk dana operasional kelompok.

5. 10 % dari jasa pinjaman digunakan untuk honorer pengurus atau intensif yang diberikan satu kali dalam satu tahun pada saat tutup buku.

6. 15 % dari jasa pinjaman dibagi sama rata untuk seluruh anggota kelompok.

7. 10 % dari jasa pinjaman untuk Insentif Pengembalian Tepat Waktu (IPTW).

4.3.4 Ketentuan Dasar

Pengelolaan kegiatan dana bergulir dilakukan mengarah pada pelestarian dan pengembangan dana bergulir dengan ketentuan dasar sebagai berikut:

1. Pelestarian kegiatan dana bergulir

dengan prioritas kebutuhan masyarakat. Penyediaan dana bergulir tersebut merupakan hak masyarakat yang berdomisili pada wilayah program sehingga dalam upaya pelestarian dana bergulir tidak diperkenankan memindahkan hak pelayanan kepada masyarakat ke luar lokasi wilayah. Bentuk kegiatan dana bergulir adalah tetap menyediakan dana permodalan bagi pelaku usaha mikro di masyarakat bukan menggunakan dana untuk menjalankan suatu usaha pada sektor riil sehingga dalam upaya pelestarian dana bergulir tidak diperkenankan untuk mendanai kegiatan sektor riil yang dijalankan oleh UPK.

2. Kemudahan akses pendanaan usaha bagi Rumah Tangga Miskin

Kemudahan akses pendanaan bagi usaha mikro yang dilakukan oleh RTM yang tidak mempunyai akses langsung pada lembaga keuangan formal maupun informal.

3. Pelestarian prinsip pengelolaan

Prinsip-prinsip pengelolaan dana bergulir harus tetap mengacu pada prinsip PNPM-Mandiri Perdesaan.

4. Pelestarian Kelembagaan

Pengelolaan dana bergulir usaha mikro harus tetap menggunakan ketentuan kelembagaan yang ada sesuai dengan ketentuan PNPM-Mandiri Perdesaan seperti: UPK, kelompok peminjam (bukan peminjam secara individu), tim verifikasi, dan sebagainya.

Dalam pengelolaan dana bergulir usaha mikro harus tetap memperhatikan pengembangan kelompok yang mempunyai anggota Rumah Tangga Miskin (RTM). Misalnya memberikan kesempatan kepada kelompok untuk menambah permodalan melalui pembagian keuntungan UPK dengan Insentif Pengembalian Tepat Waktu (IPTW).

4.3.5 Kategori Kelompok

Kategori kelompok sasaran kegiatan dana bergulir adalah kategori kelompok pemanfaat berdasarkan:

1. Kategori Faktor Pemersatu (faktor pengikat) kelompok

Kelompok berdasarkan faktor pemersatu kelompok dibedakan menjadi:

1) Kegiatan Ekonomi, adalah kelompok terbentuk dengan alat pemersatu kegiatan ekonomi, misalnya mengelola usaha secara bersama.

2) Kegiatan Kemasyarakatan, adalah kelompok terbentuk dengan alat pemersatu kegiatan sosial atau kemasyarakatan, misalnya kegiatan arisan, pengajian, kebaktian dan lain sebagainya.

3) Geografis atau Wilayah, adalah kelompok yang terbentuk dengan alat pemersatu yaitu lokasi geografis.

2. Kategori Jenis Kelompok

1) Kelompok Aneka Usaha, adalah kelompok pelaku usaha yang usahanya dikelola secara individu masing-masing dan tergabung sebagai kelompok pemanfaat BLM dan dana bergulir. Misalnya kelompok usaha disekitar pasar.

2) Kelompok Usaha Bersama (KUB), adalah kelompok pelaku usaha yang mengelola usaha dalam satu manajemen atau pengelolaan. Misalnya kelompok peternak sapi dan kelompok pengrajin.

BAGAN II

STRUKTUR ORGANISASI PNPM – MP KEC, LINTAU BUO UTARA KAB. TANAH DATAR

BKAN

UPK BP-UPK Tim Verifikasi

Dedi Effendi

Wali Nagari Tanjung Bonai

Wali Nagari B. Bulek

Wali Nagari Tepi Selo

Wali Nagari Lubuak Jantan

BAB V

HASIL PENELITIAN DAN ANALISIS DATA

5.1 Karakteristik Responden

Responden dalam hal ini adalah masyarakat Nagari Tanjuang, menjadi anggota Simpan Pinjam Perempuan minimal selama 5 kali perguliran yang berjumlah 77 orang. Karakteristik mencakup: Usia, Pendidikan terakhir, dan pekerjaan.

5.1.1 Jumlah Responden Berdasarkan Karakteristik Usia

Berdasarkan penelitian yang dilakukan dapat diketahui karakteristik usia responden, seperti yang tergambar pada tabel dibawah ini:

Tabel 5.1

Jumlah Responden Berdasarkan Karakteristik Usia No Jumlah Responden Berdasarkan

Karakteristik Usia

Sumber: Kuesioner juni 2014

5.1.2 Jumlah Responden Berdasarkan Karakteristik Pendidikan Terakhir

Berdasarkan hasil penelitian yang telah dilakukan dapat diketahui jumlah responden berdasarkan pendidikan terakhir, seperti yang tergambar pada tabel dibawah ini:

Tabel 5.2

Jumlah Responden Berdasarkan Karakteristik Pendidikan Terakhir No Jumlah Responden Berdasarkan

Karakteristik Pendidikan Terakhir

Frekuensi Persen

1 Sekolah Dasar (SD) 19 25

2 Sekolah Lanjutan Tingkat Pertama (SLTP)

38 49 3 Sekolah Lanjutan Tingkat Atas

(SLTA)

13 17

4 Pasca SLTA 7 9

Jumlah 77 100

Sumber: Kuesioner Juni 2014

Berdasarkan tabel 5.2 dapat diketahui bahwa responden terbanyak adalah lulusan SLTP yaitu sebanyak 38 responden atau 49 %, terbanyak kedua adalah Sekolah Dasar (SD) sebanyak 19 responden atau 25 %, terbanyak ketiga adalah lulusan SLTA yaitu sebanyak 13 responden atau 17 %, terbanyak keempat adalah lulusan Pasca SLTA sebanyak 7 orang responden atau 9 %.

5.1.3 Jumlah Responden Berdasarkan Karakteristik Pekerjaan

Tabel 5.3

Jumlah Responden Berdasarkan Karakteristik Pekerjaan No Pekerjaan Ibu-ibu anggota SPP Frekuensi Persen

1 Ibu Rumah Tangga 34 44

Sumber: Kuesioner Juni 2014

Dari tabel 5.3 dapat diketahui bahwa karakteristik responden berdasarkan pekerjaan, terbanyak pertama adalah Ibu rumah tangga sebanyak 34 orang responden atau 44 %, terbanyak kedua adalah petani, yaitu sebanyak 23 orang responden atau 30%, terbanyak ketiga adalah Pedagang yaitu sebanyak 18 orang atau 23 %, sisanya 2 % adalah responden yang mempunyai pekerjaan jenis lainnya.

5.1.4. Karakteristik Responden berdasarkan Lamanya Ibu-ibu menjadi anggota kelompok Simpan Pinjam Perempuan

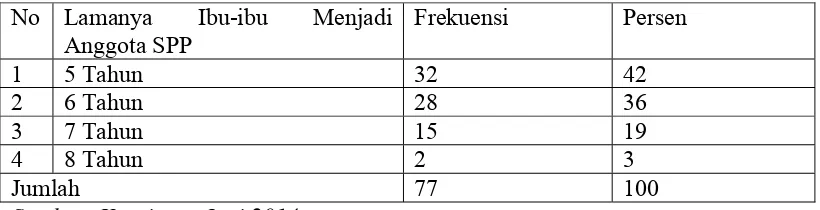

Berdasarkan penelitian yang dilakukan dapat diketahui lamanya Ibu-ibu menjadi anggota SPP, seperti yang tergambar pada tabel berikut:

Tabel 5.4

Lamanya Ibu-ibu Menjadi Anggota Kelompok Simpan Pinjam Perempuan (SPP) No Lamanya Ibu-ibu Menjadi

Anggota SPP

Berdasarkan tabel 5.4 diketahui responden yang menjadi anggota kelompok SPP selama 5 tahun berjumlah 32 orang (42 %), Responden yang menjadi anggota kelompok SPP selama 6 tahun berjumlah 28 orang (36 %), responden yang menjadi anggota kelompok SPP selama 7 tahun berjumlah 15 orang (19 %), responden yang menjadi anggota kelompok SPP selama 8 tahun berjumlah 2 orang (3 %),yang berarti bahwa responden paling lama menjadi anggota kelompok SPP hanya delapan kali perguliran.

5.1.5. Pekerjaan Suami

Berdasarkan penelitian yang dilakukan dapat diketahui jenis pekerjaan suami dari anggota kelompok Simpan Pinjam Perempuan (SPP), penjabarannya dapat dilihat pada tabel dibawah ini:

Tabel 5.5 Pekerjaan Suami

No Pekerjaan Suami Frekuensi Persen

1 Petani 43 56

Sumber: Kuesioner Juni 2014

adalah tukang kayu/batu sebanyak 14 %, terbanyak keempat adalah suami yang pekerjaannya sebagai pedagang yaitu 8 %, terbanyak kelima adalah PNS sebanyak 4 %.

5.1.6 Pekerjaan Ibu-ibu Anggota SPP

Dari hasil penelitian yang dilakukan, dapat diketahui pekerjaan dari ibu-ibu anggota Simpan Pinjam Perempuan, dan penjabaran lebih lengkapnya dapat dilihat pada tabel dibawah ini:

Tabel 5.6

Pekerjaan Ibu-ibu Anggota SPP

No Pekerjaan Ibu-ibu anggota SPP Frekuensi Persen

1 Ibu Rumah Tangga 34 44

2 Petani 23 30

3 Pedagang 18 23

4 PNS 0 0

5 Pekerjaan lainnya 2 3

Jumlah 77 100

Sumber: Kuesioner Juni 2014