ANALISIS FAKTOR–FAKTOR YANG MEMPENGARUHI KINERJA KEUANGAN PERUSAHAAN TERHADAP PENGUNGKAPAN

CORPORATE SOCIAL RESPONSIBILTY

( Studi Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia Tahun 2012-2014)

ANALYSIS OF FACTORS AFFECT THE COMPANY FINANCIAL PERFORMANCE AGAINST THE CORPORATE SOCIAL RESPONSIBIITY

DISCLOSURE

(Study In Manufacturing Companies Listed On The Indonesia Stock Exchange Of 2012-2014)

SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh

Gelar Sarjana pada Fakultas Ekonomi dan Bisnis Program Studi Akuntansi Universitas Muhammadiyah Yogyakarta

Oleh

NOVAN ARIF BIYA 20120420067

FAKULTAS EKONOMI DAN BISNIS

ANALISIS FAKTOR–FAKTOR YANG MEMPENGARUHI KINERJA KEUANGAN PERUSAHAAN TERHADAP PENGUNGKAPAN

CORPORATE SOCIAL RESPONSIBILTY

( Studi Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia Tahun 2012-2014)

ANALYSIS OF FACTORS AFFECT THE COMPANY FINANCIAL PERFORMANCE AGAINST THE CORPORATE SOCIAL RESPONSIBIITY

DISCLOSURE

(Study In Manufacturing Companies Listed On The Indonesia Stock Exchange Of 2012-2014)

SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh

Gelar Sarjana pada Fakultas Ekonomi dan Bisnis Program Studi Akuntansi Universitas Muhammadiyah Yogyakarta

Oleh

NOVAN ARIF BIYA 20120420067

FAKULTAS EKONOMI DAN BISNIS

PERNYATAAN Dengan ini saya,

Nama : Novan Arif Biya

Nomor mahasiswa : 20120420067

Menyatakan bahwa skripsi ini dengan judul: “ANALISIS

FAKTOR-FAKTOR YANG MEMPENGARUHI KINERJA KEUANGAN

PERUSAHAAN TERHADAP PENGUNGKAPAN CORPORATE SOCIAL RESPONSIBILITY (Studi Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia Tahun 2012-2014)” tidak terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan di suatu Perguruan Tinggi, dan sepanjang pengetahuan saya juga tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis diacu dalam naskah ini dan disebutkan dalam Daftar Pustaka. Apabila ternyata dalam skripsi ini diketahui terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain maka saya bersedia karya tersebut dibatalkan.

Yogyakarta, 24 Maret 2017

MOTTO

PERSEMBAHAN

Alhamdulillahirabbil’alamin…

Puji syukur atas kehadirat Allah SWT yang selalu memberikan nikmat rohani dan jesmani sehingga saya dapat menyelesaikan skripsi ini dengan lancar. Tidak ada kata yang dapat saya sampaikan selain memanjatkan puji syukur sebesar-besarnya atas penyelesaian skripsi ini.

Akhirnya dimana saatnya saya akan menggunakan kemampuan dan keahlian selama ini yang telah saya dapatkan selama melakukan perkuliah di Universitas Muhammadiyah Yogyakarta. Semoga ilmu yang saya dapat bisa bermanfaat bagi orang lain yang berada disekitar saya Amin.

Tidak lupa juga saya panjatkan puji syukur sebesar-besarnya kepada sang pemimpin umat islam Nabi Muhammad SAW beserta para pengikutnya, yang telah membawa umat islam menuju jalan baik sesuai dengan perintahkan Allah SWT.

Saya persembahkan skripsi ini untuk orang-orang yang tidak pernah lelah memberikan waktu, nasihat, dan kasih sayang kepada saya:

Bapak dan Ibu Tercinta

ataupun akhirat kelak. Sekali lagi hanya kataa terima kasih yang sebesar-besarnya yang dapat saya ucapkan kepada bapak dan ibu tercinta.

Teman-Teman Terbaik

Kawan terima kasih selama ini kalian telah selalu ada ketika aku terjatuh dan hampir tidak bisa bangkit lagi tetapi kalian selalu menyadarkanku kalau aku punya teman-teman terbaik yang tidak akan meninggalkanku ketika semua orang menjauhiku, Semoga hubungan ini akan selalu abadi.

Dosen Pembimbing

Kepada yang terhormat bapak Andan Yunianto.SE.,M.Sc.,AK,CA selaku dosen pembimbing, saya mengucapkan sangat berterima kasih kepada bapak yang selama ini selalu membatu dan membimbing saya selama proses dari awal penyusunan skripsi ini sampai selesai. Tak ada hal yang bisa saya mampu lakukan tanpa bantuan dan bimbingan bapak selama ini. Untuk itu saya sangat berterima kasih kepaada bapak atas semua hal yang telah bapak berikan kepada saya.

Segenap Dosen Pengajar Jurusan Akuntansi

DAFTAR ISI

HALAMAN JUDUL …...i

HALAMAN PENGESAHAN DOSEN PEMBIMBING …...ii

HALAMAN PENGESAHAN DOSEN PENGUJI ...iii

HALAMAN PERNYATAAN ...iv

HALAMAN MOTTO ...v

HALAMAN PERSEMBAHAN ...vi

INTISARI ...viii

ABSTRAK .………ix

KATA PENGANTAR ...x

DAFTAR ISI ...xii

DAFTAR TABEL ...xiv

DAFTAR GAMBAR ...xv

DAFTAR LAMPIRAN ………...xvi

BAB I PENDAHULUAN A. Latar Belakang Penelitian ...1

B. BatasanMasalah ……….…..4

C. Rumusan Masalah Penelitian ...5

D. Tujuan Penelitian ...5

E. Manfaat Penelitian ...6

BAB II TINJAUAN PUSTAKA A. Landasan Teori ...7

B. Penelitian Terdahulu dan Penurunan Hipotesis ………..14

C. Model Penelitian ………18

BAB III METODE PENELITIAN A. Objek Penelitian ...19

B. Jenis Data ...19

C. Teknik Pengambilan Sampel ...20

F. Uji Hipotesis dan Analisis Data ...25

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Gambaran Umum Obyek Penelitian ...31

B. Hasil Penelitian ...32

1. Analisis Statistik Deskriptif ...32

2. Uji Asumsi Klasik ...33

3. Uji Regresi Berganda ...37

4. Uji Hipotesis ...38

C. Pembahasan ...42

BAB V SIMPULAN, SARAN DAN KETERBATASAN PENELITIAN A. Simpulan ...47

B. Saran ...49

C. Keterbatasan Penelitian ...50

DAFTAR PUSTAKA ...51

DAFTAR LAMPIRAN

Lampiran

1. Daftar Perusahaan Sampel ……….54

2. Profitabilitas ………...57

3. Likuiditas ………...64

4. Solvabilitas ………...71

5. Size ………...78

6. Ceklist ItemPengungkapanCorporate Social Responsibility ………...88

7. IndikatorItemPengungkapanCorporate Social Responsibility ……..112

DAFTAR GAMBAR

ABSTRACT

This study aims to determine the factors that affect the company's financial performance against the disclosure of corporate social responsibility. The factors that affecting financial performance consisted of profitability, liquidity, solvency, and size of corporate. The scope of this research is manufacturing companies listed in Indonesia Stock Exchange. The sampling technique in this study using purposive sampling technique. The sample in this study amounted to 183 companies from the total companies listed in Indonesia Stock Exchange in 2012-2014. The analytical method used in this study using multiple linear regression using SPSS 15.0.

The results showed that the company's solvency negatively affect the disclosure of corporate social responsibility and size affect the disclosure of corporate social responsibility, while profitability and liquidity does not affect the disclosure of corporate social responsibility.

INTISARI

Penelitian ini bertujuan untuk mengetahui faktor-faktor yang mempengaruhi kinerja keuangan perusahaan terhadap pengungkapan corporate social responsibility. Faktor-faktor yang mempengaruhi kinerja keuangan terdiri dari profitabilitas, likuiditas, solvabilitas, dan size. Ruang lingkup dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Teknik pengambilan sampel dalam penelitian ini menggunakan teknik purposive sampling. Sampel dalam penelitian ini berjumlah 183 perusahaan dari total keseluruhan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2012-2014. Metode analisis yang digunakan dalam penelitian ini menggunakan regresi linear berganda dengan menggunakan program SPSS 15.0.

Hasil penelitian menunjukan bahwa solvabilitas berpengaruh negatif terhadap pengungkapan corporate social responsibility dan size perusahaan berpengaruh positif terhadap pengungkapan corporate social responsibility, sedangkan profitabilitas dan likuiditas tidak berpengaruh terhadap pengungkapan corporate social responsibility.

BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Pada saat ini dengan semakin maju suatu negara maka persaingan didalam perusahaan akan semakin ketat dalam memajukan perusahaan, bahkan untuk mecapai target tersebut banyak perusahaan yang telah merugikan pihak lain contohnya lingkungan dan masyarakat. Perusahaan yang berkembang baik, seharusnya sadar bahwa perlu adanya tanggung jawab sosial terhadap lingkungan dan masyarakat, karena lingkungan dan masyarakat merupakan salah satu faktor yang dapat membantu perusahaan dalam berkembang. Perkembangan corporate social responsibility sekarang sudah cukup maju dikarenakan corporate social responsibilty tidak lagi dikaitkan dengan berbagai dampak negatif atau tantangan bagi perusahaan, bahkan sekarang corporate social responsiblitymenjadi suatu strategi dalam keberlangsungan suatu perusahaan.

Menurut Rambe dan Wira (2013) menyatakan bahwa pelaksanaan corporate social responsibility merupakan salah satu upaya untuk mengurangi dampak resiko yang akan terjadi dalam konsep manajemen resiko terutama yang berkaitan dengan resiko operasional.

dan tidak dibatasi kontribusinya serta dimuat dalam laporan keuangan” dan UU No. 25 Tahun 2007 tentang penanam modal “setiap penanam modal berkewajiban untuk melaksanakan tanggung jawab sosial perusahaan”. Sebelum terbitnya UU tersebut, didalam Al– qur’an sendiri sudah dijelaskan dalam surat Ar Rum (30) ayat 41 – 42 “Telah nampak kerusakan di darat dan di laut disebabkan karena perbuatan tangan manusia, supaya Allah merasakan kepada mereka sebagian dari (akibat) perbuatan mereka, agar mereka kembali (ke jalan

yang benar). Katakanlah: “Adakanlah perjalanan di muka bumi dan

perhatikanlah bagaimana kesudahan orang-orang yang terdahulu. Kebanyakan dari mereka itu adalah orang-orang yang mempersekutukan (Allah).”

Dengan adanya peraturan tersebut perusahaan dituntut untuk tidak hanya memajukan perusahaannya tetapi perusahaan perlu memikirkan kontribusi apa yang dapat diberikan perusahaan kepada masyarakat dan lingkungan baik secara langsung maupun tidak langsung.

Menurut penelitian Octavia dan Hermi (2014) membuktikan bahwa pengungkapan aktivitas CSR(CSR Disclosure) di dalam penelitian ini berpengaruh positif dan memiliki dampak produktif yang signifikan terhadap variabel ROA (sebagai proksi untuk kinerja keuangan perusahaan), Pengungkapan aktivitas CSR(CSR Disclosure) di dalam penelitian ini berpengaruh negatif terhadap variabel CAR(sebagai proksi untuk kinerja pasar perusahaan).

Menurut penelitian Putri dan Christiawan (2014) membuktikan bahwa profitabilitas tidak berpengaruh terhadap pengungkapan CSR, likuiditas tidak berpengaruh positif terhadap pengungkapan CSR, leverage tidak berpengaruh terhadap pengungkapan CSR.

Berdasarkan hasil dari beberapa penelitian terdahulu masih terjadi perbedaan hasil penelitian mengenai pengaruh kinerja keuangan perusahaan terhadap pengungkapan corporate social responsibility. Hal ini disebabkan karena adanya perbedaan sampel perusahaan dan tahun penelitian yang digunakan, penelitian yang dilakukan Octavia dan Hermi (2014) berfokus pada perusahaan manufaktur yang terdaftar di BEI tahun 2010-2011 sedangkan penetian yang dilakukan Putri dan Cristiawan (2014) berfokus pada perusahaan-perusahaan yang mendapatkan penghargaan ISRA danlisted(Go-Public) di BEI tahun 2010-2012

solvabilitas, dan size terhadap pengungkapan corporate social responsibility. Maka saya melakukan penelitian ini dengan berjudul :

“ ANALISIS FAKTOR–FAKTOR YANG MEMPENGARUHI KINERJA KEUANGAN PERUSAHAAN TERHADAP PENGUNGKAPAN CORPORATE SOCIAL RESPONSIBILITY( STUDI PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA TAHUN 2012– 2014 )”

Penelitian ini merupakan replikasi dari penelitianPutri dan Cristiawan (2014) yang memiliki beberapa perbedaan yaitu periode penelitian yaitu tahun 2012-2014 dibanding penelitian sebelumnya yang menggunakan tahun 2010-2012, pada penelitian ini menggunakan seluruh perusahaan manfaktur sedangkan penelitian sebelumnya menggunakan semua sektor perusahaan yang mendapatkan penghargaan ISRA dan listed (go-public) dan juga saya menambahkan 1 variabel di penelitian ini yaitu variabelsizeperusahaan.

B. BATASAN MASALAH

Adapun beberapa hal yang menjadi batasan masalah dalam penyusunan penelitian ini adalah sebagai berikut :

1. Penelitian ini difokuskan pada beberapa faktor kinerja keuangan perusahaan yaitu profitabilitas, likuiditas, solvabilitas, dan size.

C. RUMUSAN MASALAH

Masalah dalam penelitian ini adalah sebagai berikut :

1. Apakah profitabilitas berpengaruh positif terhadap pengungkapan corporate social responsibility?

2. Apakah likuiditas berpengaruh positif terhadap pengungkapan corporate social responsibility?

3. Apakah solvabilitas berpengaruh positif terhadap pengungkapan corporate social responsibility?

4. Apakah size berpengaruh positif terhadap pengungkapan corporate social responsibility?

D. TUJUAN PENELITIAN

Tujuan penelitian ini adalah untuk mengetahui :

1. Profitabilitas berpengaruh positif terhadap pengungkapan corporate social resposibility.

2. Likuiditas berpengaruh positif terhadap pengungkapan corporate social resposibility.

3. Solvabilitas berpengaruh positif terhadap pengungkapancorporate social resposibility.

E. MANFAAT PENELITIAN

Manfaat penelitian ini adalah sebagai berikut : 1. Manfaat di Bidang Teoritis

a) Penelitian ini diharapkan sebagai bahan masukan bagi peneliti selanjutnya terhadap masalah dengan kajian yang lebih mendalam. b) Melalui penelitian ini, diharapkan dapat memberikan bukti empiris

tentang analisis faktor-faktor kinerja keuangan perusahaan terhadap pengungkapancorporate social responsibility.

2. Manfaat di Bidang Praktik

a) Bagi perusahaan yaitu agar perusahaan dapat mengetahui seberapa pentingnya tingkat pengaruh tanggung jawab sosial terhadap perusahaan dan juga memperkuat brand dan citra perusahaan dimata masyarakat. b) Bagi masyarakat yaitu agar dapat menilai bahwa perusahaan-perusahaan

didirikan tidak hanya untuk meningkatkan laba perusahaan sendiri tetapi juga peduli akan kesejahtraan masyarakat.

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Teori Legitimasi (Legitimacy Theory)

Suatu perusahaan dapat beroperasional dengan baik dilingkungan masyarakat apabila perusahaan tersebut dapat memberikan kontribusi yang menguntungkan untuk masyarakat, sehingga perusahaan tersebut dapat diterima ditengah-tengah masyarakat. Menurut Hadi (2011) menjelaskan bahwa teori legitimasi masyarakat merupakan faktor yang strategis bagi perusahaan agar dapat mengembangkan perusahaan. Hal itu dapat memperkuat strategi perusahaan yang terkait dengan memposisikan perusahaan ditengah-tengah masyarakat yang sudah semakin maju. Teori legitimasi juga memfokuskan perusahaan terhadap interaksinya dengan masyarakat, sehingga sebuah organisasi mampu untuk menciptakan keselarasan antara nilai-nilai sosial yang melekat pada kegiatannya dengan norma-norma perilaku yang ada dalam sistem sosial masyarakat dimana organisasi adalah bagian dari sistem tersebut. Menurut Sari (2012) teori legitimasi merupakan keadaan keberpihakan individu dan kelompok yang sangat memperhatikan lingkungan baik fisik maupun non fisik.

perusahaan memberikan kontribusi yang menguntungkan sesuai dengan harapan masyarakat.

2. Teori Pemangku Kepentingan (Stakeholder)

Menurut Freeman (1984)mengartikan stakeholder sebagai suatu kelompok atau individu manapun yang secara langsung atau tidak langsung dipengaruhi oleh upaya organisasi dalam merealisasi tujuannya. Purnasiwi (2011) teori stakeholder menyatakan bahwa perusahaan bukanlah entitas yang hanya beroperasi untuk kepentingan perusahaan sendiri tetapi perusahaan juga harus memberikan manfaat kepada stakeholdernya. Terdapat dua kelompok yaitu kelompok primer dan sekunder. Kelompok primer adalah kelompok yang secara langsung mempengaruhi keberlangsungan perusahaan seperti: investor, karyawaan, pemegang saham, pelanggan dan pemasok. Kelompok sekunder adalah kelompok yang dipengaruhi atau mempengaruhi perusahaan baik secara langsung atau tidak langsung akan tetapi tidak terlibat dalam transaksi yang dilakukan perusahaan seperti: pemerintah dan masyarakat.

3. Teori Agensi

apabila tidak tercapai maka pihakprincipalakan menggantiagent(Dewanta, 2011)

4. Corporate Social Responsibility

Menurut Hennigfeld dkk (2006) definisi tentang tanggung jawab perusahaan secara lebih operasional mempunyai empat tingkatan berdasarkan tingkat pemenuhannya yaitu: tanggung jawab perusahaan pada tataran ekonomi, tanggung jawab perusahaan pada tataran hukum, tanggung jawab perusahaan terhadap tataran etika, tanggung jawab perusahan pada tataran filantropis.

Dari definisi yang menjelaskan tentang CSR (corporate social responsibility) bahwa perusahaan perlu mempertimbangkan beberapa aspek baik dari lingkungan, masyarakat, dan sebagainya untuk mengambil keputusan, sehingga semua pihak yang berkaitan baik secara langsung maupun tidak langsung dengan perusahaan mendapatkan keuntungan.

5. PengungkapanCorporate SosialResponsibility

ekonomi organisasi terhadap kelompok khusus yang berkepentingan terhadap masyarakat secara keseluruhan. Informasi yang diungkapkan dalam laporan tahunan dapat dikelompokkan menjadi dua yaitu pengungkapan wajib (mandatory disclosure) dan pengungkapan sukarela (voluntary disclosure). Salah satu jenis informasi pengungkapan sukarela adalah pengungkapan yang dilakukan perusahaan diluar apa yang diwajibkan oleh standar akuntansi atau peraturan badan pengawasan.

Dari beberapa penelitian terdahulu yang telah dilakukan untuk mengukur kesuksesan perusahaan dalam mewujudkan kesejahteraan dan kemandirian masyarakat dapat menggunakaan model pelaporan Global Reporting Initiative(GRI)

6. Manfaat PengungkapanCorporate Social Responsibilty

Ada beberapa manfaat yang dapat diterima perusahaan jika perusahaan tersebut melakukan pengungkapancorporate social responsibility yaitu: a. Dapat meningkatkanimageperusahaan

b. Mendapatkan pandangan positif dari masyarakat c. Mengurangi resiko bisnis

7. Kinerja Keuangan

Kinerja keuangan adalah usaha perusahaan yang dapat mengukur tingkat keberhasilan perusahaan dalam menghasilkan laba, sehingga perusahaan itu dapat diketahui seberapa baik perusahaan itu berkembang. Adapun definisi lain tentang kinerja keuangan yaitu analisis yang dilakukan untuk melihat sejauh mana perusahaan telah melaksanakan dengan mentaati aturan-aturan pelaporan keuangan secara baik dan benar. Seperti dengan membuat laporan keuangan sesuai dengan standar dan ketentuan dalam SAK (Standar Akuntansi Keuangan).

Perusahaan yang berhasil yaitu perusahaan yang telah dapat mencapai standar dan tujuan yang telah ditentukan. Kinerja keuangan perusahaan dapat diproksi dengan profitabilitas, likuiditas, solvabilitas, dansizeperusahaan.

a. Profitabiliitas

masalah tanggung jawab sosial perusahaan. Menurut Utami (2013) profitabilitas adalah ukuran melihat keefektivitasan manajemen dalam mengelolah perusahaan. Efektivitas manajemen meliputi keuangan, pemasaran dan operasional.

b. Likuiditas

Likuiditas adalah kemampuan suatu perusahaan dalam menyelesaikan utang jangka pendeknya. Biasanya likuiditas digunakan untuk mengetahui hubungan antara aset lancar perusahaan dan kewajiban lancar perusahaan. Menurut Rahardjo (2006) menyatakan bahwa rasio likuiditas bertujuan menentukan kemampuan keuangan perusahaan dalam memenuhi semua kewajiban jangka pendek dan komitmen pembayaran keuangannya. Semakin tinggi angka ratio likuiditas, akan semakin baik bagi investor. Perusahaan yang diinginkan investor untuk menanamkan modal mereka adalah perusahaan yang mempunyai rasio likuiditas yang cukup tinggi untuk standar perusahaan sejenisnya.

c. Solvabilitas

d. Size

Menurut Pernasiwi (2011) menjelaskan bahwa size perusahaan merupakan variabel yang banyak digunakan untuk menjelaskan sejauh mana pengungkapan sosial yang dilakukan perusahaan dalam laporan tahunan yang dibuat. Secara umum perusahaan besar akan mengungkapkan informasi lebih banyak dari pada perusahaan kecil. Size perusahaan merupakan variabel yang sering digunakan untuk menjelaskan berbagai macam pengungkapan tanggung jawab sosial yang dilakukan perusahaan (Dewi dan Priyadi, 2013).

B. Penelitian Terdahulu dan Penurunan Hipotesis

1. Pengaruh Profitabilitas Perusahaan Terhadap Pengungkapan Corporate Social Responsibility

bahwa profitabilitas berpengaruh positif terhadap pengungkapan corporate social responsibility. Semakin besar profitabilitas perusahaan maka semakin luas corporate social responsibility disclosure. Jadi, semakin tinggi profitabilitas suatu perusahaan maka semakin tinggi indeks kelengkapan pengungkapan tanggung jawab sosialnya. Sehingga dengan meningkatnya laba perusahaan, maka perusahaan juga akan mampu melakukan tanggung jawab sosialnya lebih banyak lagi. Berdasarkan penelitian tersebut, maka dirumuskan hipotesis alternatif sebagai berikut:

H1: Profitabilitas berpengaruh positif terhadap pengungkapancorporate social responsibility

2. Pengaruh Likuiditas Perusahaan Terhadap Pengungkapan Corporate Social Responsibility

tanggung jawab sosial lebih luas lagi sebagai gambaran bahwa perusahaan mereka lebih baik dibandingkan perusahaan lain. Berdasarkan penelitian tersebut, maka dirumuskan hipotesis alternatif sebagai berikut:

H2: Likuiditas berpengaruh positif terhadap pengungkapan corporate social responsibility

3. Pengaruh Solvabilitas Perusahaan Terhadap Pengungkapan Corporate Social Responsibility

penelitian tersebut, maka dirumuskan hipotesis alternatif sebagai berikut: H3: Solvabilitas berpengaruh positif terhadap pengungkapan corporate

social responsibility

4. Pengaruh Size Perusahaan Terhadap Pengungkapan Corporate Social Responsibility

Menurut Kamil dan Herusetya (2012) menyatakan bahwa perusahaan yang lebih besar akan lebih mampu bertahan dibandingkan dengan perusahaan kecil dikarenakan perusahaan yang lebih besar dapat menggunakan sumber daya yang lebih banyak dan secara tidak langsung perusahaan akan lebih banyak berhubungan dengan stakeholder, sehingga pengungkapan aktifitas pun diperlukan termasuk pengungkapan dalam tanggung jawab sosial. Penelitian yang dilakukan oleh Fahrizqi (2010) dan Prihandono (2010) menunjukan bahwa ukuran perusahaan berpengaruh positif terhadap pengungkapan CSR. Menurut Dewi dan Priyadi (2013) besar kecilnya perusahaan akan mempengaruhi luas pengungkapan informasi sosialnya. Karena semakin besar suatu perusahaan maka proses aktifitas pun akan semakin besar, yang meningkatkan resiko terhadap kerusakan lingkungan sosial lebih besar dari pada perusahaan kecil yang mempunyai aktifitas lebiih kecil. Berdasarkan penelitian tersebut, maka dirumuskan hipotesis alternatif sebagai berikut:

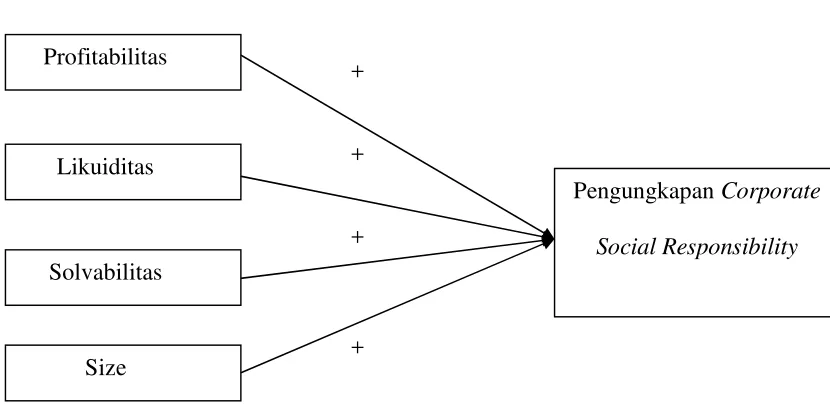

C. Model Penelitian

+

+

+

+

Gambar 2.1 Model Penelitian

PengungkapanCorporate Social Responsibility Profitabilitas

Likuiditas

BAB III

METODE PENELITIAN

A. Objek Penelitian

Obyek dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2012-2014. Perusahaan yang terdaftar di BEI merupakan perusahaan yang go public. Setiap perusahaan yanggo publicdiwajibkan untuk mempublikasikan laporan keuangan tahunan sehingga data tersebut memungkinkan diperoleh dalam penelitian ini. Alasan perusahaan manufaktur menjadi objek penelitian ini yaitu karena perusahaan terebut lebih banyak menggunakan sumber daya alam dan lebih cenderung melakukan pencemaran lingkungan.

B. Jenis Data

C. Teknik Pengambilan Sampel

Populasi dalam penelitian ini yaitu seluruhperusahaan manufaktur yang terdaftar di BEI tahun 2012-2014. Pemilihan sampel dalam penelitian ini ditentukan berdasarkan teknik purposive sampling. Teknik penyampelan ini merupakan teknik pemilihan sampel yang ditentukan berdasarkan kriteria-kriteria tertentu sesuai dengan tujuan penelitian. Adapun kriteria-kriteria-kriteria-kriteria yangdigunakan dalam penelitian sampel adalah:

1. Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2012-2014.

2. Perusahaan manufaktur yang mempublikasikan laporan tahunan untuk periode 31 Desember 2012-2014 secara berturut-turut.

3. Perusahaan manufaktur yang menyediakan informasi mengenai pelaksanaancorporate social responsibility.

4. Perusahaan manufaktur yang menyajikan annual report dalam bentuk mata uang rupiah secara berturut-turut selama tahun 2012-2014.

D. Teknik Pengumpulan Data

penelitian ini menggunakan pengumpulan data yang telah dipublikasikan melalui laporan tahunan (annual report) perusahaan manufaktur yang menjadi sampel selama penelitian dengan periode 2012-2014. Dalam penelitian sumber lain juga diperoleh dengan cara mempelajari literatur berupa buku, jurnal, artikel yang berkaitan dengan masalah penelitian ini.

E. Definisi Operasional Variabel Penelitian 1. Variabel Dependen

disesuaikan dengan kondisi yang ada di Indonesia. Menurut Zanira (2015) untuk menghitung luas pengungkapan corporate social responsibility menggunakan pengukuran dengan rumus sebagai berikut:

j =ΣXij nj

Keterangan:

CSDIj :Corporate Social Disclosure IndexPerusahaan J.

Xij :dummy variable (1=jika item i diungkapkan; 0=jika itemitidak diungkapkan).

Nj : jumlah item pengungkapan untuk perusahaan j(nj=78).

2. Variabel Independen

Variabel independen adalah variabel yang memberi pengaruh terhadap variabel dependen baik itu berdampak positif ataupun berdampak negatif. Variabel independen dalam penelitian ini adalah kinerja keuangan yang diproksi dengan profitabilitas, likuiditas, solvabilitas dan size perusahaan. a. Profitabilitas

ukur return onasset (ROA). ROA merupakan suatu indikator keuangan yang menggambarkan kemampuan perusahaan dalam menghitung laba atas total aset yang dimiliki perusahaan. Semakin besar rasio ini semakin baik, karena manajemen perusahaan mampu menghasilkan laba sebaik mungkin atas aset yang dimiliki. Dalam penelitian Sari (2012) sehingga dapat dirumuskan sebagai berikut :

=

Keterangan :

ROA :Return On Asset

b. Likuiditas

Likuiditas =

c. Solvabilitas

Solvabilitas yaitu untuk mengukur kemampuan perusahaan dalam menyelesaikan semua utang-utang jangka pendek dan jangka panjangnya dengan tepat waktu. Menurut Iswandika (2014) rumus yang digunakan untuk menghitung utang jangka panjang atau jangka pendek sebagai berikut :

=

Keterangan :

DER :Debt To Equity Rasio

d. Size

likuiditas dan solvabilitas. Karena total aset perusahaan nilainya relatif besar dibandingkan variabel lain. Anggraini (2011) menggunakan rumus sebagai berikut:

= natural (Total Aset)

F. Uji Hipotesis dan Analisis Data 1. Analisis Statistik Deskriptif

Statistik deskriptif yaitu suatu alat pengumpul data, pengolah data, membuat kesimpulan, dan membuat tindakan berdasarkan analisis data yang dikumpulkan atau statistika yang digunakan untuk menganalisa data sampel dalam penelitian dan hasilnya dimanfaatkan untuk populasi. Statistik deskriptif yang digunakan dalam penelitian ini yaitu minimum, maximum, mean, dan standard deviation.

2. Uji Asumsi Klasik a. Uji Normalitas

normalitas, itu disebabkan karena peneliti melakukan pengujian normalitas secara pervariabel yang memiliki tingkat kesulitan yang cukup tinggi untuk regresi linear berganda, untuk itu asumsi normalitas seharusnya dilakukan dengan pengujian pada nilai residualnya bukan pada per variabel. Salah satu cara untuk melihat normalitas adalah dengan Uji Kolmogorov Smirnov yang bertujuan untuk memastikan data benar-benar berdistribusi normal dengan memerhatikan:

a) Jika nilai Asymp.Sig (2-tailed) > 0,05 maka dapat dikatakan bahwa data terdistribusi normal.

b) Jika nilai Asymp.Sig (2-tailed) < 0,05 maka dapat dikatakan bahwa data terdistribusi tidak normal.

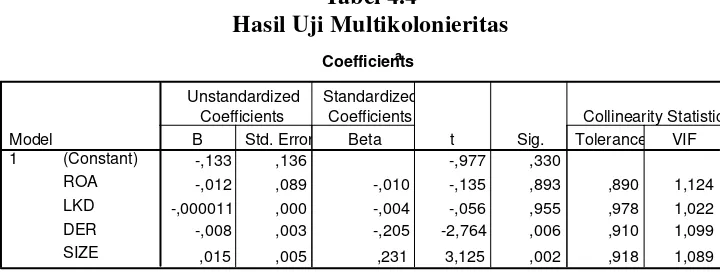

b. Uji Multikolonieritas

Uji multikolonieritas bertujuan untuk menguji variabel independen dalam regresi apakah terjadi korelasi yang tinggi atau tidak. Model regresi yang baik seharusnya tidak terjadi korelasi yang tinggi antara tiap variabel independen. Menurut Ghozali (2007) multikolinearitas dapat dideteksi dengan cara:

a) Jika nilaitolerance> 0,10 dan nilai VIF < 10 maka tidak terjadi multikolinearitas.

gangguan multikolinearitas. c. Uji Autokorelasi

Uji autokorelasi berfungsi untuk mengetahui terjadinya penyimpangan asumsi klasik autokorelasi yaitu variabel independen dan variabel dependen tidak boleh tejadi korelasi dengan tahun sebelumnya. Untuk metode pengujian yang sering digunakan yaitu uji Durbin-Watson (uji DW) dengan ketentuan sebagai berikut: a) Jika d < dL atau > (4-dL) maka hipotesis nol ditolak, yang berarti

terdapat autokorelasi

b) Jika d terletak antara dU dan (4-dU), maka hipotesis nol diterima, yang berarti tidak terjadi autokorelasi

c) Jika d terletak antara dL dan dU atau diantara (4-dU) dan (-dL), maka tidak ada kesimpulan yang pasti

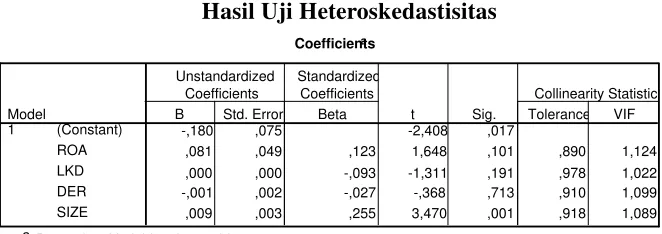

d. Uji Heteroskedastisitas

Cara untuk mendeteksi ada atau tidaknya heteroskedastisitas adalah dengan Uji Glejser dengan cara meregresikan antara variabel independen dengan nilai absolut residualnya, dengan ketentuan, jika nilai signifikan antara variabel independen dengan absolut residual > 0.05 maka tidak terjadi heteroskedastisitas.

3. Uji Regresi Berganda

Pengujian yang dilakukan untuk melakukan pengujian hipotesis yaitu dengan menggunakan uji regresi berganda. Uji regresi berganda bertujuan untuk melihat pengaruh variabel independen terhadap variabel dependen. Untuk variabel independen yang akan diuji yaitu profitabilitas (ROA), likuiditas (LKD), solvabilitas (DER), dan size sedangkan variabel dependen yaitu index pengungkapan corporate social responsibility (CSDI). Model regresi yang akan digunakan untuk menguji hipotesis yaitu:

CSDI = α + β1ROA +β2LKD + β3DER + β4SIZE + e

Ket:

CSDI: Index PengungkapanCorporate Social Responsibility α : Konstanta

4. Uji Hipotesis

Pengujian hipotesis dilakukan untuk mengatahui pengaruh antara masing-masing variabel independen terhadap variabel dependen dengan menggunakan cara berikut:

a. Koefisien Determinasi ( adjusted R2)

Koefisien determinasi digunakan untuk mengukur seberapa besar pengaruh yang ditimbulkan variabel bebas (independen) terhadap variabel terikat (dependen). Uji koefisien determinasi menggunakan analisis regresi berganda untuk melihat kemampuan variabel independen mampu mempengaruhi dan menjelaskan seberapa banyak kontribusi yang dihasilkan terhadap variabel dependen.

b. Uji Kelayakan Model ( Uji F )

Uji ini bertujuan untuk mengetahui apakah seluruh variabel independen mempunyai pengaruh terhadap variabel dependen. kriteria pengujian jika nilai Fhitung> α (0,05) dan nilai sig < α (0,05)

maka dapat disimpulkan bahwa variabel bebas mampu mempengaruhi variabel terikat secara bersama-sama, sedangkan

apabila nilai sig > α (0,05) maka dapat disimpulkan bahwa variabel

c. Uji Parsial ( Ujit)

Uji ini bertujuan untuk menguji masing-masing variabel independen secara terpisah apakah mempunyai pengaruh terhadap

variabel dependen. Kriteria pengujian yaitu apabila nilai sig < α

(0,05) dan koefisien searah dengan hipotesis maka masing-masing variabel independen mempunyai pengaruh terhadap variabel

dependen yang diuji secara terpisah, tetapi apabila nilai sig > α (0,05)

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum Obyek Penelitian

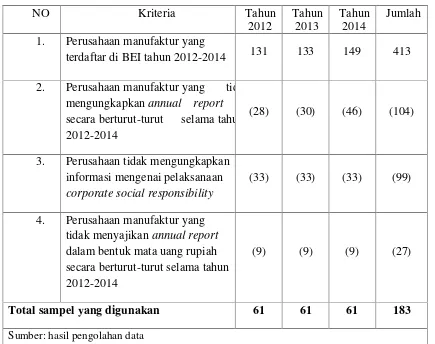

Obyek penelitian ini adalah perusahaan yang termasuk dalam kelompok manufaktur di Bursa Efek Indonesia (BEI) tahun 2012-2014. Berdasarkan metode purposive sampling, diperoleh sampel penelitian perusahaan yang disajikan dalam Tabel 4.1 dengan beberapa kriteria

terdaftar di BEI tahun 2012-2014 131 133 149 413

Berdasarkan Tabel 4.1 jumlah manufaktur yang terdaftar di BEI tahun 2012-2014 sebanyak 413 perusahaan, dari jumlah total perusahaan yang terdaftar diBEI dilakukan pemilihan sampel berdasarkan kriteria dan diperoleh 61 perusahaan yang dikalikan 3 tahun (2012-2014) sehingga sampel perusahaan yang diperoleh sebanyak 183 sampel perusahaan.

B. HASIL PENELITIAN

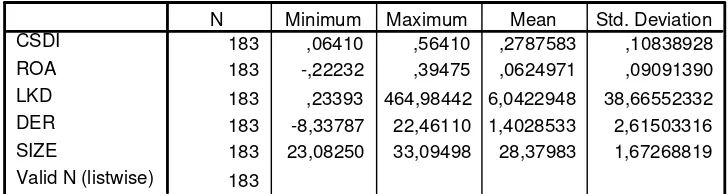

1. Analisis Statistik Deskriptif

Hasil pengujian analisis statistik deskriptif dijelaskan pada Tabel 4.2 Tabel 4.2

Hasil Statistik Deskriptif

Sumber : Output SPSS

Berdasarkan Tabel 4.2 diatas yang menjelaskan bahwa jumlah sampel yang digunakan sebesar 183 perusahaan. Variabel CSDI memiliki nilai minimum sebesar 0,06410 dan nilai maximum sebesar 0,56410. Rata-rata (mean) sebesar 0,2787583 dengan standar deviasi sebesar 0,10838928. Analisis variabel Profit yang diukur dengan perhitungan Return On Asset (ROA) memiliki nilai minimum sebesar -0,22232 dan nilai maximum

Descriptive Statistics

183 ,06410 ,56410 ,2787583 ,10838928 183 -,22232 ,39475 ,0624971 ,09091390

183 ,23393 464,98442 6,0422948 38,66552332 183 -8,33787 22,46110 1,4028533 2,61503316 183 23,08250 33,09498 28,37983 1,67268819 183

CSDI ROA LKD DER SIZE

Valid N (listwise)

sebesar 0,39475. Rata-rata (mean) sebesar 0,0624971 dengan standar deviasi sebesar 0,09091390. Analisis variabel likuiditas yang diukur dengan perhitungan aset lancar dibagi hutang lancar memiliki nilai minimum sebesar 0,23393 dan nilai maximum sebesar 464,98442. Rata-rata (mean) sebesar 6,0422948 dengan standar deviasi sebesar 38,66552332. Analisis variabel solvabilitas yang diukur dengan menggunakan perhitungan Debt To Equity Rasio (DER) memiliki nilai minimum sebesar -8,33787 dan nilai maximum sebesar 22,46110. Rata-rata (mean) sebesar 1,4028533 dengan standar deviasi sebesar 2,61503316. Analisis variabel size yang diukur dengan dengan total aset yang dimiliki perusahaan, kemudian akan ditransformasikan dalam logaritma naturalmemiliki nilai minimum sebesar 23,08250 dan nilai maximum sebesar 33,09498. Rata-rata (mean) sebesar 28,37983 dengan standar deviasi sebesar 1,67268819.

2. Uji Asumsi Klasik a. Uji Normalitas

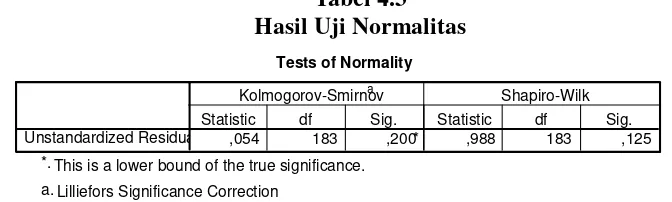

Jika hasilKolmogorov-Smirnov menunjukan nilai signifikan > dari 0.05 maka model regresi dapat disimpulkan berdistribusi normal, sedangkan apabila nilai signifikan Kolmogorov-Smirnov menunjukan < 0,05 maka model regresi berdistribusi tidak normal. Hasil uji normalitas menggunaakan uji statistik Kolmogorov-Smirnov disajikan pada Tabel 4.3

Tabel 4.3 Hasil Uji Normalitas

Sumber : Output SPSS

Berdasarkan Tabel 4.3 diatas menunjukan bahwa nilai Kolmogorov-Smirnov sebesar 0,200 sehingga dapat disimpulkan data berdistribusi normal karena nilai signifikan sebesar 0,200 > 0,05. b. Uji Multikolonieritas

Uji multikolonieritas dilakukan untuk melakukan pengujian variabel independen (bebas), apakah model regresi mengandung kolerasi diantara tiap variabel independen atau tidak. Model regresi yang baik seharusnya tidak mengadung kolerasi dan untuk pengujian multikolonieritas dapat dengan melihat nilai Variance Inflation Factors (VIF) pada output spss.

Menurut Nazaruddin dan Basuki (2015) untuk kriteria pengujian

Tests of Normality

,054 183 ,200* ,988 183 ,125

Unstandardized Residual

Statistic df Sig. Statistic df Sig.

Kolmogorov-Smirnova Shapiro-Wilk

This is a lower bound of the true significance. *.

multikolonieritas yaitu apabila nilai Variance Inflation Factors (VIF) < 10 maka tidak terjadi multikolonieritas pada variabel independen (bebas), sedangkan apabila nilai Variance Inflation Factors (VIF) > 10 maka dapat disimpulkan bahwa variabel independen mengadung multikolonieritas. Untuk mengetahui variabel independen mengadung multikolonieritas atau tidak dapat dilihat pada Tabel 4.4

Tabel 4.4

Hasil Uji Multikolonieritas

Sumber : Output SPSS

Berdasarkan Tabel 4.4 diatas menunjukan bahwa setiap variabel memiliki nilai tolarance > 0,01 dan nilai Variance Inflation Factors (VIF) < 10. Sehingga dapat disimpulkan bahwa semua variabel independen tidak mengadung multikolonieritas dan dapat dilakukan analisis lebih lanjut.

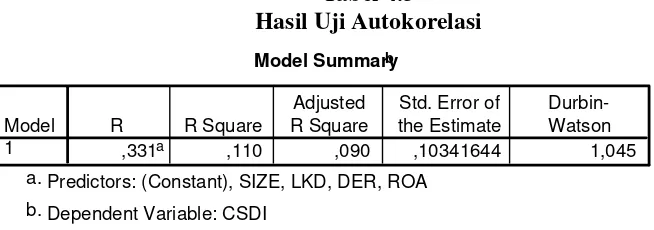

c. Uji Autokorelasi

Uji autokorelasi dilakukan untuk mengetahui ada tidaknya autokolerasi. Model regresi yang baik seharusnya tidak terjadi autokolerasi, dan untuk mengetahui dapat dengan cara melihat nilai

Durbin-Watson. Berdasarkan hasil pengolahan data untuk melihat nilai Durbin-Watson dapat dilihat pada Tabel 4.5.

Tabel 4.5 Hasil Uji Autokorelasi

Sumber : Output SPSS

Berdasarkan Tabel 4.5 hasil uji autokorelasi diatas dapat dilihat nilai Durbin-Watson sebesar 1,045. Sehingga dapat disimpulkan bahwa tidak terjadi autokorelasi, karena nilai Durbin-Watson berada diantara -2 sampai +2.

d. Uji Heteroskedastisitas

Uji heteroskedastisitas digunakan untuk mengetahui apakah ada terdapat kesamaan atau tidak terdapat kesamaan variance dari residual satu pengamatan kepengamatan lain. Model regresi yang baik apabila terdapat persamaan varians dari residual satu pengamatan ke pengamatan lain.

Cara untuk mengetahui apakah terjadi heteroskedastisitas adalah dengan Uji Glejser yang dilakukan dengan cara meregresikan antara variabel independen dengan nilai absolut residualnya, dengan ketentuan, jika nilai signifikan antara variabel independen dengan absolut residual > 0.05 maka tidak terjadi heteroskedastisitas. Berdasarkan olahan data

untuk mengetahui apakah terjadi heteroskedastisitas atau tidak maka dapat dilihat pada Tabel 4.6.

Tabel 4.6

Hasil Uji Heteroskedastisitas

Sumber : Output SPSS

Kriteria penilaian untuk menguji heteroskedastisitas adalah apabila nilai sig > 0,05 maka data terbebas dari heteroskedastisitas. Berdasarkan Tabel 4.6 menjelaskan bahwa nilai sig variabel ROA , LKD, dan DER > 0,05 tetapi variabel independen Size < 0,05 sehingga data tersebut terkena heteroskedastisitas.

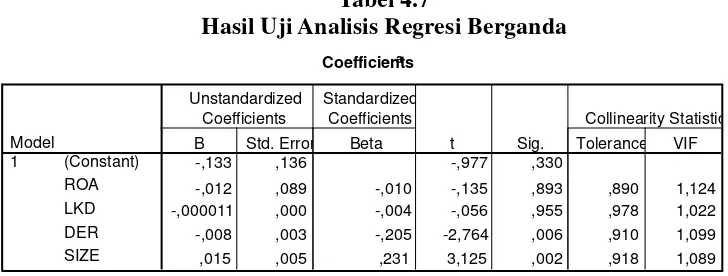

3. Uji Regresi Berganda

Tabel 4.7

Hasil Uji Analisis Regresi Berganda

Sumber : Output SPSS

Berdasarkan hasil uji analisis regresi berganda pada Tabel 4.7 maka diperoleh persamaan regresi berganda sebagai berikut:

Uji hipotesis dilakukan untuk menguji hubungan antara masing-masing variabel independen terhadap variabel dependen dengan cara berikut

a. Koefisien Determinasi ( adjusted R2)

Uji koefisien determinasi menggunakan analisis regresi berganda untuk melihat kemampuan variabel independen mampu mempengaruhi dan menjelaskan seberapa banyak kontribusi yang dihasilkan terhadap variabel dependen. Untuk mengetahui hasil uji koefisien determinasi dapat dilihat pada Tabel 4.8

Tabel 4.8

Hasil Uji Koefisien Determinasi (adjusted R2)

Sumber : Output SPSS

Berdasarkan Tabel 4.8 diatas ditunjukan bahwa nilai adjusted R square adalah sebesar 0,090. Artinya variabel profit (ROA), likuiditas (LKD), solvabilitas (DER), dan size dapat menjelaskan sebesar 9% terhadap corporate social responsibility disclore index, sedangkan sisanya sebesar 91% dipengaruhi oleh variabel lain.

b. Uji Kelayakan Model ( Uji F )

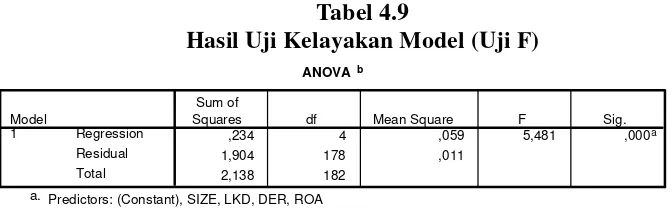

Tabel 4.9

Hasil Uji Kelayakan Model (Uji F)

Sumber : Output SPSS

Berdasarkan Tabel 4.9 menjelaskan bahwa variabel independen yaitu profitabilitas, likuiditas, solvabilitas dan size memiliki nilai Fhitung sebesar 5,481 dengan nilai sig 0,000 < α (0,05) yang artinya

variabel independen secara bersama-sama mempengaruhi variabel dependen yaitu pengungkapancorporate social responsibility.

c. Uji Parsial ( Ujit)

Uji parsial (ujit) digunakan untuk menguji variabel independen secara terpisah (parsial) terhadap variabel dependen. Variabel independen yang akan diuji yaitu profitabilitas, likuiditas, solvabilitas, size dan untuk variabel dependen yaitu pengungkapan corporate social responsibility. Untuk mengetahui hasil uji parsial (uji t) dapat dilihat pada Tabel 4.10

ANOVAb

,234 4 ,059 5,481 ,000a

1,904 178 ,011 2,138 182

Regression Residual Total Model 1

Sum of

Squares df Mean Square F Sig.

Predictors: (Constant), SIZE, LKD, DER, ROA a.

Tabel 4.10 dalam pengujian hipotesis 1 ditunjukan bahwa variabel profitabilitas (ROA) memiliki nilai sig adalah sebesar 0,893 > nilai sig 0,05 sehingga hipotesis 1 ditolak, yang artinya variabel profitabilitas tidak berpengaruh signifikan terhadap pengungkapan corporate social responsibility.

Hipotesis dapat dikatakan diterima apabila nilai sig < 0,05 dalam pengujian hipotesis 2 ditunjukan bahwa variabel likuiditas (LKD) memiliki nilai sig adalah sebesar 0,955 > nilai sig 0,05 sehingga hipotesis ditolak, yang artinya variabel likuiditas tidak berpengaruh signifikan terhadap pengungkapan corporate social responsibility.

Hipotesis dapat dikatakan diterima apabila nilai sig < 0,05 dalam pengujian hipotesis 3 ditunjukan bahwa variabel solvabilitas

tetapi tidak searah dengan koefisien yang memiliki nilai sebesar – 0,008 sehingga dapat disimpulkan bahwa hipotesis ditolak, yang artinya variabel solvabilitas berpengaruh negatif terhadap pengungkapancorporate social responsibility.

Hipotesis dapat dikatakan diterima apabila nilai sig < 0,05 dalam pengujian hipotesis 4 ditunjukan bahwa variabel size memiliki nilai sig 0,002 < nilai sig 0,05 sehingga dapat disimpulkkan bahwa hipotesis diterima, yang artinya variabel size berpengaruh positif terhadap pengungkapancorporate social responsibility.

C. Pembahasan

1. Pengaruh Profitabilitas Perusahaan Tehadap Pengungkapan Corporate Social Responsibility

Pengujian hipotesis pertama (H1) menunjukkan bahwa profitabilitas

Priyadi (2013) menjelaskan bahwa ketika perusahaan mendapatkan laba yang tinggi, maka perusahaan tidak perlu mengeluarkan biaya-biaya untuk pengungkapkan dan tidak perlu menambah tindakan-tindakan sosialnya . Namun hasil penelitian ini berbeda dengan penelitian terdahulu yang dilakukan oleh Sari (2012) yang menyatakan bahwa profitabilitas berpengaruh positif terhadap pengungkapan CSR

Hasil dari penelitian ini menjelaskan bahwa perusahaan yang memiliki tingkat profit yang tinggi ataupun rendah itu tidak dipengaruhi oleh pengungkapan corporate social responsibility, tetapi mungkin bisa disebabkan faktor lain seperti penentuan strategi dalam pengambilan keputusan, sehingga pengungkapan tanggung jawab sosial yang dilakukan perusahaan tidak bergantung pada kemapuan perusahaan dalam menghasilkan keuntungan melainkan dari kesadaran para manejemen.

2. Pengaruh Likuiditas Perusahaan Terhadap PengungkapanCorporate Social Responsibility

Pengujian hipotesis kedua (H2) menunjukkan bahwa likuiditas tidak

Berdasarkan dari hasil penelitian ini dapat disimpulkan bahwa tinggi atau rendahnya tingkat likuiditas perusahaan itu tidak berpengaruh pada tingkat pengungkapan tanggung jawab sosial perusahaan yang dilakukan perusahaan karena perusahaan sadar bahwa perusahaan beroperasi berada ditengah-tengah lingkungan masyarakat dan sudah sewajarnya perusahaan memberikan kontribusi keuntungan terhadap lingkungan.

Hasil penelitian ini juga mendukung teori stakeholder dan teori legitimasi yang menjelaskan bahwa perusahaan tetap melakukan atau memberikan keuntungan terhadap pihak-pihak yang berkaitan secara langsung maupun tidak langsung kepada perusahaan.

3. Pengaruh Solvabilitas Perusahaan Terhadap Pengungkapan Corporate Social Responsibility

Pengujian hipotesis ketiga (H3) menunjukkan bahwa solvabilitas

berpengaruh negatif terhadap pengungkapan corporate social responsibility. Namun penelitian ini berbeda dengan hasil penelitian terdahulu yang dilakukan oleh Iswandika dkk. (2014) dan Rahajeng (2010) yang menjelaskan bahwa solvabilitas tidak berpengaruh terhadap pengungkapan corporate social responsibility

perusahaan akan melakukan pengungkapan tanggung jawab sosial lebih tinggi, hal itu disebabkan apabila perusahaan tdak memiliki kemampuan dalam melunasi semua kewajibannya secara tepat waktu,maka perusahaan berharap dengan informasi pengungkapan tanggung jawab sosial perusahaan yang tinggi para kreditor masih tetap dapat percaya terhadap perusahaan untuk dapat melunasi semua kewajiban perusahaan.

4. Pengaruh Size Perusahaan Terhadap Pengungkapan Corporate Social Responsibility

Pengujian hipotesis keempat (H4) menunjukkan bahwa size perusahaan

memiliki pengaruh positif terhadap pengungkapan corporate social responsibility. Hasil penelitian ini sesuai dengan hasil penelitian terdahulu seperti penelitian yang dilakukan oleh Sari (2012) yang menyatakan bahwa variabel size memiliki dampak positif terhadap pengungkapan corporate social resonsibility. Semakin besar suatu perusahaan maka biaya keagenanpun semakin besar sehingga untuk mengurangi biaya tersebut perusahaan cenderung memperluas pengungkapan informasi yang lebih luas.

BAB V

SIMPULAN, SARAN DAN KETERBATASAN PENELITIAN

A. Simpulan

Penelitian ini dilakukan dengan bertujuan untuk mengatahui pengaruh faktor-faktor yang mempengaruhi keinerja keuangan terhadap pengungkapan corporate social responsibility perusahaan. Berdasarkan hasil penelitian ini, maka dapat diambil kesimpulan sebagai berikut : 1. Dari hasil pembahasan profitabilitas yang diukur dengan return on

asset (ROA) dapat disimpulkan bahwa profitabilitas perusahaan tidak memiliki pengaruh signifikan terhadap pengungkapan corporate social responsibility perusahaan. Hal ini disebabkan oleh perusahaan yang memiliki besar atau kecil keuntungan yang didapat tidak dipengaruhi tanggung jawab sosial perusahaan karena pelaksanaan tanggung jawab sosial perusahaan merupakan strategi tersendiri yang dilakukan manajemen perusahaan untuk memberikan dampak positif keperusahaan.

perusahaan untuk pihak-pihak yang dipengaruhi atau mempengaruhi perusahaan baik secara langsung maupun tidak langsung.

3. Dari hasil pembahasan solvabilitas yang diukur dengan debt to equity rasio (DER) memiliki pengaruh negatif terhadap pengungkapan corporate social responsibility perusahaan. Jika perusahaan memiliki solvabilitas yang tinggi maka perusahaan akan sebisa mungkin untuk melakukan pengurangan biaya-biaya agar dapat memberikan gambaran laba yang tinggi, sehingga akan mengurangi kemungkinan perusahaan melanggar perjanjian kredit.

B. Saran

Berdasarkan hasil penelitian pengaruh faktor-faktor kinerja keuangan yang mempengaruhi pengungkapan corporate social responsibility, peneliti memberikan saran dan implikasi atas hasil penelitian sebagai berikut:

1. Dalam penelitian selanjutnya disarankan untuk peneliti menambahkan semua aspek rasio pengukuran kinerja keuangan perusahaan.

2. Dalam penelitian selanjutnya disarankan untuk menambahkan tahun sampel perusahaan manufaktur.

3. Dalam penelitian selanjutnya disarankan peneliti mengikuti perkembangan dan memperbarui item-item yang digunakan sebagai pengungkapancorporate social responsibility.

4. Dengan adanya penelitian ini diharapkan bagi perusahaan untuk lebih melakukan pengungkapan yang lebih luas berkaitan dengan tanggung jawab sosial terhadap lingkungan dan sekitarnya.

C. Keterbatasan Penelitian

Penelitian ini memiliki beberapa keterbatasan yang dapat digunakan untuk penelitian selaanjutnya. Keterbatasan penelitian ini sebagai berikut :

1. Pengolahan data penelitian ini menggunakan SPSS versi 15.0.

Pengujian yang dilakukan dalam penelitian ini menggunakan uji

asumsi klasik yang terdiri dari uji normalitas, autokorelasi,

multikolinearitas, heterokedastisitas, analisis regresi berganda dan uji

hipotesis. Berdasarkan uji yang dilakukan ternyata data variabel size

mengalami heterokedastisitas.

2. Sampel penelitian ini hanya berfokus pada perusahaan manufaktur

sehingga tidak dapat menjelaskan secara keseluruhan

DAFTAR PUSTAKA

Anggraini, R. D.2011. “Pengaruh Kepemilikan Institusional Dan Kepemilikan Asing Terhadap Pengungkapan Pertanggungjawaban Sosial Perusahaan Dalam Annual Report.”Skripsi.Universitas Diponegoro, Semarang.

Brigham, E. F. Dan Houston, J. F. 2006. Dasar-Dasar Manajemen Keuangan. Cetakan Kesepuluh. Salemba Empat. Jakarta.

Dewanta, D. 2011. “Pengaruh Mekanisme Corporate Governance Terhadap Pengungkapan Tanggung Jawab Sosial Pada Perusahaan ILQ 45 Yang Terdaftar di Bursa Efek Indonesia”. Skripsi. Sekolah Tinggi Ilmu Ekonomi Indonesia (STIESIA), Surabaya.

Dewi, S. S. dan Priyadi, M. P. 2013. “Pengaruh Karakteristik Perusahaan Terhadap Corporate Social Responsibility Disclosure Pada Perusahaan Manufaktur Yang Terdaftar Di BEI,” Jurnal Ilmu & Riset Akuntansi. Vol.2. No. 3, 2013. Hal. 1–20.

Fahrizqi, A. 2010. “Faktor-Faktor Yang mempengaruhi Pengungkapan Corporate Social Responsibility Dalam Laporan Tahunan Perusahaan”. Skripsi. Universitas Diponegoro, Semarang.

Freeman, R. E. 1984. Straregic Management: Stakeholder Approach. Buston: Pitman.

Ghozali, I. 2007. Aplikasi Analisis Multivariate Dengan Program SPSS. Cetakan Keempat, Penerbit Universitas Diponegoro, Semarang.

Gunawan, Y., 2000. “Analisis Pengungkapan Informasi Laporan Tahunan Pada Perusahaan Yang Terdaftar di Bursa Efek Jakarta”. Simposium Nasional Akuntansi III. Depok.

Hackston, D. And Milne, M. J. Milne. 1996. “Corporate Social Reporting: Emerging Trens In Accountability and The Social Contract”. Accounting, Auditing and Accountability Journal.Vol. 1 No. 1 pp. 6-20.

Hadi, N. 2011.Corporate Social Responsibility. Graha Ilmu: Yogyakarta

Hennigfeld, dkk. 2006. The Icca Handbook On Corporate Social Responsibility. England, John Wiley and Sons Ltd.

Iswandika. dkk 2014. “Pengaruh Kinerja Keuangan, Corporate Governance, dan Kualitas Audit Terhadap PengungkapanCorporate Social Responsibility.” E-Journal Akuntansi Fakultas Ekonomi Universitas Trisakti, Vol.1 No.2, September 2014, Hal.1-18.

Jensen, M.C. and Meckling, W.H. 1976. Theory Of The Firm: Manegerial Behavior, Agency Cost and Ownership Structure. Journal Of Financial Economics, 3 (4): 305-360

Kamil, A. Dan Herusetya, A. 2012. “Pengaruh Karakteristik Perusahaan Terhadap Luas Pengungkapan Kegiatan Corporate Social Responsibility”. Media Riset Akuntansi. Vol. 2 No. 1 Februari 2012. Hal. 1–17.

Kusumadilaga, R. 2010. “Pengaruh Corporate Social Responsibility Terhadap Nilai Perusahaan Dengan Profitabilitas Sebagai Variabel Moderating. ” Skripsi. Universitas Diponegoro, Semarang.

Nazaruddin, I. dan Basuki, A. T. 2015. Analisis Statistik Dengan SPSS. Edisi Pertama, Cetakan Pertama, Penerbit Danisa Media, Gamping Sleman.

Oktavia, H. dan Hermi, 2014. “Pengaruh Tanggung Jawab Sosial Perusahaan Terhadap Kinerja Perusahaan (Studi Empiris Pada Perusahaan Manufaktur Yang Tercatat Di Bursa Efek Indonesia Pada Tahun 2010 Dan 2011).”Jurnal. Vol.1 No.1, Februari 2014, Hal. 41–59.

Prihandono, A. Y. 2010. “Pengaruh Return On Asset, Kepemilikan Asing, Ukuran dan Umur Perusahaan Terhadap Tingkat Pengungkapan Tanggung Jawab Sosial Pada Perusahaan Yang Terdaftar di Bursa Efek Indonesia Tahun 2009”. Skripsi.Univesitas Bakrie, Jakarta.

Purnasiwi, J. 2011. “Analisis Pengaruh Size, Profitabilitas, Dan Leverage Terhadap Pengungkapan CSR Pada Perusahaan Yang Terdaftar Di Bursa Efek Indonesia.”Skripsi.Universitas Diponegoro, Semarang.

(Go Publik) Di Bursa Efek Indonesia (BEI) 2010-2012).” Business Accounting Review. Vol.2, No.1, 2014. Hal. 61–70.

Rahajeng, R. G. 2010. “Faktor-Faktor Yang Mempengaruhi Pengungkapan Sosial Perusahaan”.Skripsi. Universitas Diponegoro, Semarang.

Rahardjo, S. (2006). Kiat membangun Aset Kekayaan: Panduan Investasi Saham Dari A Sampai Z.Jakarta: PT. Elex Media Komputindo. Anggota IKAPI.

Rambe, P. A. dan Wira, W. 2013. “Analisis Pengaruh Kinerja Keuangan Terhadap Corporate Social Responsibility Pada Perusahaan Perbankan Yang Terdaftar Di Bursa Efek Indonesia.”JEMI. Vol.4, No.2, Desember 2013, Hal. 31- 40.

Sari, R. A. 2012. “Pengaruh Karakteristik Perusahaan Terhadap Corporate Social Responsibility Disclosure Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia.”Jurnal Nominal. Vol.1, No.1, Tahun 2012. Hal. 124– 140.

Sembiring, E. S.2005. “Karakteristik Perusahaan dan Penugnkapan Tanggung Jawab Sosial”. Simposium Nasional Akuntansi VIII Solo. 15-16 September 2005. Hal. 379–395.

Syahrir, R. K. dan Suhendra, S. 2010. The Effect of Company Characteristic to Disclosure Fittings of Miscellanous Industry Sector Annual Reports Which is Registered in IDX.Tesis. Universitas Gunadarma.

Utami, S. 2013. “Pengaruh Pengungkapan Tanggung Jawab Sosial Perusahaan Terhadap Kinerja Keuangan Perusahaan.” Skripsi. Universitas Diponegoro, Semarang.

Wijaya, M. 2012. “Faktor-faktor Yang Mempengaruhi Pengungkapan Tanggung Jawab Sosial Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia.” Jurnal Ilmiah Mahasiswa Akuntansi. Vol.1, No.1, Januari 2012. Hal. 26-30.

Lampiran 1 DAFTAR SAMPEL PERUSAHAAN

No. Kode

Perusahaan Nama Perusahaan

1 AALI Astra Agro Lestari Tbk.

2 AISA Tiga Pilar Sejahtera Food Tbk.

3 AKKU Alam Karya Unggul Tbk.

4 AKPI Argha Karya Prima Tbk.

5 ALDO Alkindo Tbk.

6 ALMI Alumindo Light Metal Industry Tbk.

7 ALTO Tri Bayan Tirta Tbk.

8 AMFG Asahimas Flat Glass Tbk.

9 ASII Astra International Tbk.

10 AUTO Astra Otoparts Tbk.

11 BAJA Sarana Central Bajatama Tbk.

12 BATA Sepatu Bata Tbk.

13 BISI BISI International Tbk.

14 BUDI Budi Acid Jaya Tbk.

15 CPIN Charoen Pokpand Indonesia Tbk.

16 ETWA Eterindo Wahanatama Tbk.

17 GDST Gunawan Dianjaya Steel Tbk.

18 GGRM Gudang Garam Tbk.

19 GZCO Growing Afor The Future Tbk.

20 HMSP HM Sampoerna Tbk.

21 ICBP Indofood CBP Sukses Makmur Tbk.

22 IIKP Inti Agri Resources Tbk.

23 IMAS Indomobil Sukses International Tbk.

24 INDF Indofood Tbk.

25 INDS Indospring Tbk.

26 JAWA J,A, Wattie Tbk.

No. Kode

Perusahaan Nama Perusahaan

28 JPRS Jaya Pari Steel Tbk.

29 KBLM KMI Wire and Cable Tbk.

30 KBRI Kabelindo Murni Tbk.

31 KIAS Keramika Indonesia Asosiasi Tbk.

32 KLBF Kalbe Farma Tbk.

33 LION Lion Metal Works Tbk.

34 LMPI Langgeng Makmur Industri Tbk.

35 LMSH Lionmesh Prima Tbk.

36 LSIP London Sumatra Indonesia Tbk.

37 MBTO Martina Berto Tbk.

38 MERK Merck Tbk.

39 MLIA Mulia Industrindo Tbk.

40 MRAT Mustika Ratu Tbk.

41 MYOR Mayora Indah Tbk.

42 NIPS Nipress Tbk.

43 PALM Provident Agro Tbk.

44 PRAS Prima Alooy Steel Universal Tbk.

45 PYFA Pyridam Farma Tbk.

46 RMBA Bentoel International Investama Tbk.

47 ROTI Nippon Indosari Corpindo Tbk.

48 SCCO Sucaco Tbk.

49 SKBM Sekar Bumi Tbk.

50 SKLT Sekar Laut Tbk.

51 SMGR Semen Indonesia (Persero) Tbk.

52 SMSM Selamat Sempurna Tbk.

53 STAR Star Petrochem Tbk.

54 TCID Mandom Indonesia Tbk.

55 TIRT Tirta Mahakam Resources Tbk.

No. Kode

Perusahaan Nama Perusahaan

57 TRIS Trisula International Tbk.

58 TRST Trias Sentosa Tbk.

59 TSPC Tempo Scan Pacific Tbk.

60 UNSP United Sumatra Plantation Tbk.

No. KODE TAHUN LABA BERSIH

No. KODE TAHUN LABA BERSIH

No. KODE TAHUN LABA BERSIH

No. KODE TAHUN LABA BERSIH

No. KODE TAHUN LABA BERSIH

SETELAH PAJAK TOTAL ASET ROA

Lampiran 3 LIKUIDITAS

NO KODE TAHUN ASET LANCAR HUTANG LANCAR LIKUIDITAS

1 AALI

NO KODE TAHUN ASET LANCAR HUTANG LANCAR LIKUIDITAS

NO KODE TAHUN ASET LANCAR HUTANG LANCAR LIKUIDITAS

58 TRST

2012 Rp.838.465.000.000 Rp.643.330.000.000 1,30332 2013 Rp.1.194.457.000.000 Rp.1.045.073.000.000 1,14294 2014 Rp.1.182.293.000.000 Rp.955.176.000.000 1,23778

59 TSPC

2012 Rp.3.393.778.000.000 Rp.1.097.135.000.000 3,09331 2013 Rp.3.991.116.000.000 Rp.1.347.466.000.000 2,96194 2014 Rp.3.714.701.000.000 Rp.1.237.332.000.000 3,00219

60 UNSP

2012 Rp.3.788.485.702.000 Rp.3.001.002.905.000 1,26241 2013 Rp.3.459.892.276.000 Rp.6.359.394.322.000 0,54406 2014 Rp.2.597.496.750.000 Rp.7.699.735.962.000 0,33735

61 YPAS

No. KODE TAHUN TOTAL KEWAJIBAN EKUITAS

No. KODE TAHUN TOTAL KEWAJIBAN EKUITAS

No. KODE TAHUN TOTAL KEWAJIBAN EKUITAS

PEMEGANG SAHAM DER

56 TOTO

2012 Rp.624.499.013.875 Rp.898.164.900.513 0,69531 2013 Rp.710.527.268.893 Rp.1.035.650.413.675 0,68607 2014 Rp.796.096.371.054 Rp.1.231.192.322.624 0,64661

57 TRIS

2012 Rp.128.592.828.367 Rp.256.600.725.084 0,50114 2013 Rp.172.797.615.708 Rp.302.630.624.316 0,57099 2014 Rp.214.390.227.222 Rp.309.510.415.383 0,69268

58 TRST

2012 Rp.835.136.579.731 Rp.1.352.992.459.388 0,61725 2013 Rp.1.551.242.364.818 Rp.1.709.677.140.374 0,90733 2014 Rp.1.499.792.311.890 Rp.1.761.493.183.162 0,85143

59 TSPC

2012 Rp.1.279.829.000.000 Rp.3.353.156.000.000 0,38168 2013 RP.1.545.006.000.000 Rp.3.862.952.000.000 0,39995 2014 Rp.1.460.391.000.000 Rp.4.132.339.000.000 0,35341

60 UNSP

2012 Rp.11.068.929.000.000 Rp.7.914.403.000.000 1,39858 2013 Rp.13.148.138.000.000 Rp.4.867.199.000.000 2,70138 2014 Rp.13.287.430.000.000 RP.4.154.203.000.000 3,19855

61 YPAS

Lampiran 5 SIZE

No. KODE TAHUN TOTAL ASET

LOG NATURAL

(total aset)

1 AALI

2012 Rp.12.419.820.000.000 30,15031 2013 Rp.14.963.190.000.000 30,33661 2014 Rp.18.558.329.000.000 30,55194

2 AISA

2012 Rp.3.867.576.000.000 28,98365 2013 Rp.5.020.824.000.000 29,24462 2014 Rp.7.371.846.000.000 29,62869

3 AKKU

2012 Rp.10.582.842.000 23,08250

2013 Rp.45.208.352.000 24,53455

2014 Rp.90.674.071.000 25,23054

4 AKPI

2012 Rp.1.714.834.430.000 28,17034 2013 Rp.2.084.567.189.000 28,36558 2014 Rp.2.227.042.590.000 28,43170

5 ALDO

2012 Rp.216.293.000.000 26,09990

2013 Rp.301.479.000.000 26,43197

2014 Rp.356.814.000.000 26,60048

6 ALMI

2012 Rp.1.881.569.000.000 28,26313 2013 Rp.2.752.078.000.000 28,64338 2014 Rp.3.212.439.000.000 28,79805

No. KODE TAHUN TOTAL ASET

LOG NATURAL

(total aset) 2013 Rp.1.502.519.389.759 28,03816 2014 Rp.1.239.053.626.858 27,84537

8 AMFG

2012 Rp.3.115.421.000.000 28,76739 2013 Rp.3.539.393.000.000 28,89498 2014 Rp.3.918.391.000.000 28,99670

9 ASII

2012 Rp.182.274.000.000.000 32,83653

2013 Rp.213.994.000.000.000 32,99697 2014 Rp.236.029.000.000.000 33,09498

10 AUTO

2012 Rp.8.807.056.000.000 29,80657 2013 Rp.12.484.843.000.000 30,15554 2014 Rp.14.380.926.000.000 30,29692

11 BAJA

2012 Rp.820.451.000.000 27,43312

2013 Rp.842.928.000.000 27,46015

2014 Rp.974.633.000.000 27,60533

12 BATA

2012 Rp.574.108.000.000 27,07608

2013 Rp.680.685.060.000 27,24637

2014 Rp.774.891.087.000 27,37599

13 BISI

2012 Rp.1.587.603.000.000 28,09325 2013 Rp.1.712.683.000.000 28,16908

No. KODE TAHUN TOTAL ASET

LOG NATURAL

(total aset)

14 BUDI

2012 Rp.2.299.672.000.000 28,46379 2013 Rp.2.382.875.000.000 28,49933 2014 Rp.2.476.982.000.000 28,53806

15 CPIN

2012 Rp.12.348.627.000.000 30,14457 2013 Rp.15.722.197.000.000 30,38609 2014 Rp.20.862.439.000.000 30,66897

16 ETWA

2012 Rp.960.957.000.000 27,59120

2013 Rp.1.291.711.000.000 27,88699 2014 Rp.1.331.049.000.000 27,91699

17 GDST

2012 Rp.1.163.971.000.000 27,78286 2013 Rp.1.191.497.000.000 27,80623 2014 Rp.1.354.623.000.000 27,93454

18 GGRM

2012 Rp.41.509.325.000.000 31,35694 2013 Rp.50.770.251.000.000 31,55833 2014 Rp.58.220.600.000.000 31,69526

19 GZCO

2012 Rp.3.187.521.383.295 28,79026 2013 Rp.3.201.105.000.000 28,79452 2014 Rp.3.232.644.000.000 28,80432

20 HMSP

2012 Rp.26.247.000.000.000 30,89857

No. KODE TAHUN TOTAL ASET

LOG NATURAL

(total aset) 2014 Rp.28.381.000.000.000 30,97674

21 ICBP

2012 Rp.17.753.480.000.000 30,50760 2013 Rp.21.267.470.000.000 30,68820 2014 Rp.24.910.211.000.000 30,84630

22 IIKP

2012 Rp.387.240.000.000 26,68231

2013 Rp.365.956.000.000 26,62578

2014 Rp.350.911.000.000 26,58380

23 IMAS

2012 Rp.17.577.664.024.361 30,49765 2013 Rp.22.315.022.507.630 30,73628 2014 Rp.23.471.397.834.920 30,78680

24 INDF

2012 Rp.59.324.207.000.000 31,71404 2013 Rp.77.611.416.000.000 31,98274

2014 Rp.85.938.885.000.000 32,08466

25 INDS

2012 Rp.1.664.779.000.000 28,14071 2013 Rp.2.196.518.000.000 28,41789 2014 Rp.2.282.666.000.000 28,45637

26 JAWA

2012 Rp.2.240.679.000.000 28,43780 2013 Rp.2.659.037.000.000 28,60899 2014 Rp.3.062.490.000.000 28,75025