SKRIPSI

Pengaruh Kinerja Keuangan Terhadap Return Saham Pada Perusahaan Manufaktur Sektor Industri

Barang Konsumsi Yang Terdaftar Di Bursa Efek Indonesia (BEI)

Tahun 2009-2011

Oleh

Harlia Nurma Sari 090503022

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul “Pengaruh

Kinerja Keuangan Terhadap Return Saham Pada Perusahaan Manufaktur Sektor

Industri Barang Konsumsi Yang Terdaftar Di Bursa Efek Indonesia (BEI) Tahun

2009-2011” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas

akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi

Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga,

dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau

dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika

penulisan ilmiah. Apabila kemudian hari ditemukan adanya kecurangan dan

plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan

yang berlaku.

Medan,

Yang Membuat Pernyataan

Harlia Nurma Sari

KATA PENGANTAR

Alhamdulillah, puji dan syukur penulis ucapkan kepada Allah SWT atas rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan skripsi yang berjudul “Pengaruh Kinerja Keuangan Terhadap Return Saham Pada Perusahaan Manufaktur Sektor Industri Barang Konsumsi Yang Terdaftar di Bursa Efek Indonesia (BEI) Tahun 2009-2011”. Skripsi ini disusun sebagai syarat untuk memperoleh gelar Sarjana Ekonomi, Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Penulis juga telah banyak menerima bimbingan, saran, motivasi dan do’a baik secara moril maupun materil dari berbagai pihak selama proses penulisan skripsi ini. Oleh karena itu, pada kesempatan ini penulis menyampaikan terima kasih kepada semua pihak yang telah memberikan bantuan dan bimbingan, yaitu kepada :

1. Bapak Prof. Drs. Azhar Maksum., MM., Ak, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak., selaku Ketua Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara dan Bapak Drs. Hotmal Ja’far, M.M, Ak., selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si., Ak., selaku Ketua Program Studi S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara dan Ibu Dra. Mutia Ismail M.M, Ak, selaku Sekretaris Program Studi S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Drs. M. Zainul B Torong, Msi, Ak., selaku dosen pembimbing yang telah banyak memberikan bimbingan, arahan, motivasi dan masukan yang sangat bermanfaat dalam proses penyelesaian skripsi.

6. Semua staf karyawan FE USU terkhusus Departemen Akuntansi. Bang Sugeng, Kak Dame, Kak Raya dan staf yang lain, yang telah membantu menyiapkan segala administrasi dan keperluan penulis.

7. Dan secara khusus penulis mempersembahkan ucapan terima kasih kepada kedua orang tua tersayang, Harianto dan Sukarmi, serta kepada adik tersayang Dini Saka Fitri dan Indah Aulia Rizky yang tidak pernah jenuh dan selalu sabar dalam memberikan doa, dukungan, perhatian dan saran kepada penulis.

8. Dan penulis mengucapkan terimakasih kepada sahabat-sahabat, Dede Delvis Sahera, Amanda, Ayu Amelia, Reni Yusmanita dan Ade Disa Dias yang telah memberikan motivasinya serta selalu memberikan semangat kepada penulis untuk menyelesaikan skripsi ini.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan. Oleh karena itu penulis mengharapkan kritik dan saran yang membangun demi kesempurnaan skripsi ini kedepannya sehingga skripsi ini dapat bermanfaat bagi kita semua. Semoga skripsi ini dapat memberikan manfaat bagi para pembaca.

Medan, Penulis,

ABSTRAK

Pengaruh Kinerja Keuangan Terhadap Return Saham Pada Perusahaan Manufaktur Sektor Industri

Barang Konsumsi Yang Terdaftar Di Bursa Efek Indonesia (BEI)

Tahun 2009-2011

Penelitian ini bertujuan untuk mengetahui pengaruh kinerja keuangan terhadap return saham pada perusahaan manufaktur sektor industri barang konsumsi yang terdaftar di Bursa Efek Indonesia sejak tahun 2009 sampai dengan 2011 secara serempak maupun parsial. Variabel yang digunakan dalam penelitian ini adalah Earning Per Share (X1), Debt To Equity Ratio (X2), Price Earning

Ratio (X3), return On Investment (X4), Return On Equity (X5) sebagai variabel independen dan Return saham sebagai variabel dependen.

Sampel yang diambil sebanyak 17 perusahaan manufaktur sektor industri barang konsumsi yang terdaftar di Bursa Efek Indonesia (BEI) selama tahun 2009 sampai 2011. Data yang digunakan adalah laporan keuangan dari masing-masing perusahaan sampel yang dipublikasikan melalui website ww.idx.co.id

Hasil penelitian menunjukkan bahwa variabel independen EPS, DER, PER, ROI, ROE tidak berpengaruh secara signifikan terhadap variabel dependen (Return saham) secara serempak. Sementara hasil penelitian secara parsial, menunjukkan bahwa hanya variabel DER dan ROI yang berpengaruh signifikan terhadap Return saham. Dengan demikian dapat diambil kesimpulan bahwa seluruh variabel independen yang diteliti tidak dapat digunakan secara serempak untuk menentukan besarnya Return saham.

. metode analisis data yang digunakan dalam penelitian ini adalah metode kuantitatif dengan pengujian asumsi klasik, serta analisis statistik yaitu analisis regresi linear berganda. Metode pengambilan sampel yang digunakan adalah purposive sampling.

ABSTRACT

The Influences Of Financial Perfomance To The Stock Return In Manufacture Consumers Goods

Industry Company Listed On The Indonesia Stock Exchange (IDX)

In The Period 2009-2011

The purpose of this research is to find out the influences of financial perfomance to the stock return in manufacture consumers goods industry company on the indonesia stock exchange (IDX) during 2009 until 2011 either simultaneously or partially. This research use Earning Per Share, Debt To Equity Ratio, Price Earning Ratio, Return On Investment, Return On Equity as independent variable and Stock Return as dependent variable.

The sample of this research are 17 of the go public’s manufacturing consumer goods during 2009 until 2011. The data that used in this research are financial statement from each company, published through website Analysis method that used in this research in quantitative method with classic assumption, as well as statistical analysis of multiple linear regression linear. Sampling method that used is purposive sampling.

The results showed that the independent variable EPS, DER, PER, ROI, and ROE does not have a significant effect on the dependent variable (stock return) in simultaneously. While the partially, the results showed that DER and ROI are the only variables which have a significant influence on stock return. This, it can be concluded that the whole of independent variables which is tested can’t be used in simultaneously to determine the stock return.

DAFTAR ISI

Halaman

PERNYATAAN………i

KATA PENGANTAR……….ii

ABSTRAK ... iii

ABSTRACT………...iv

DAFTAR ISI ... v

DAFTAR TABEL...vii

DAFTAR GAMBAR...viii

DAFTAR LAMPIRAN ... ix

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian ... 1

1.2 Perumusan Masalah ... 6

1.3 Tujuan dan Manfaat Penelitian ... 6

1.3.1 Tujuan Penelitian... 6

1.3.2 Manfaat Penelitian... 7

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis ... 8

2.1.1 Saham ... 8

2.1.2 Return Saham ... 9

2.1.3 Kinerja Keuangan ... 10

2.1.4 Analisis Laporan Keuangan ... 12

2.2 Tinjauan Penelitian Terdahulu ... 14

2.3 Kerangka Konseptual dan Hipotesis Penelitian ... 16

2.3.1 Kerangka Konseptual ... 16

2.3.2 Hipotesis Penelitian ... 17

BAB III METODE PENELITIAN 3.1 Jenis Penelitian... 19

3.2 Populasi dan Sampel Penelitian ... 19

3.3 Jenis dan Sumber Data ... 22

3.4 Teknik Pengumpulan Data ... 22

3.5 Definisi Operasional dan Pengukuran Variabel ... 23

3.6 Metode Analisis Data ... 26

3.6.1 Pengujian Asumsi Klasik ... 26

3.6.1.1 Uji Normalitas Data ... 26

3.6.1.2 Uji Multikolinearitas ... 27

3.6.1.3 Uji Heterokedasitas ... 27

3.6.1.4 Uji Autokorelasi ... 28

3.6.2 Pengujian Hipotesis Penelitian ... 29

3.6.2.1 Model Regresi Linear Berganda ... 30

3.6.2.3 Uji Parsial (t-test) ... 32

3.6.2.4 Uji Serempak (f-test) ... 32

3.7 Jadwal Penelitian ... 32

BAB IV ANALISIS HASIL PENELITIAN 4.1 Hasil Penelitian ... 33

4.1.1 Data Penelitian ... 33

4.1.2 Deskripsi Data Penelitian ... 33

4.1.3 Statistik Deskriptif ... 41

4.1.4 Uji Asumsi Klasikik ... 42

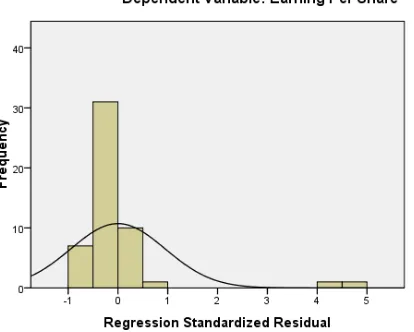

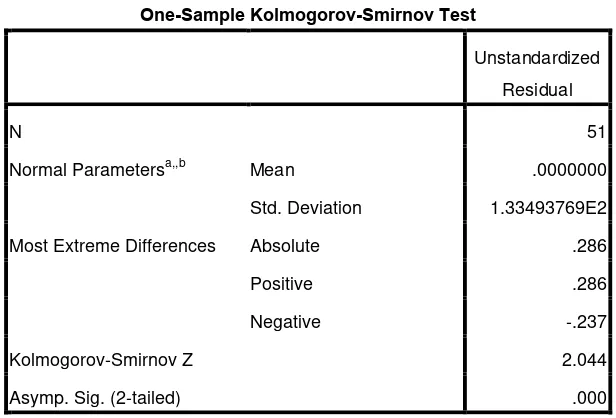

4.1.4.1 Uji Normalitas Data ... 42

4.1.4.2 Multikolineraritas ... 47

4.1.4.3 Heteroskedastisitas ... 49

4.1.4.4 Autokorelasi ... 52

4.1.4.5 Pengujian Hipotesis ... 52

4.2 Pembahasan Hasil Penelitian ... 58

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 61

5.2 Keterbatasan Penelitian ... 62

5.3 Saran ... 62

DAFTAR PUSTAKA ... 64

DAFTAR TABEL

No.Tabel Judul Halaman

3.1 Proses Seleksi Sampel Berdasarkan Kriteria ... 21

3.2 Definisi Operasional dan Pengukuran Variabel ... 25

4.1 Daftar Earning Per Share Perusahaan Sampel ... 34

4.2 Daftar Debt to Equity Ratio Perusahaan Sampel ... 36

4.3 Daftar Price Earning Ratio Perusahaan Sampel ... 37

4.4 Daftar Return On Investment Perusahaan Sampel ... 38

4.5 Daftar Return On Equity Perusahaan Sampel ... 39

4.6 Daftar Return Saham Perusahaan Sampel... 40

4.7 Perhitungan nilai maksimum, minimum, mean dan Standar Deviation... 41

4.8 Uji Kolmogorov Smirnov (1) ... 44

4.9 Uji Kolmogorov Smirnov (2) ... 47

4.10 Uji Multikolinearitas (1) ... 48

4.11 Uji Multikolinearitas (2) ... 49

4.12 Uji Gleiser ... 51

4.13 Uji Autokorelasi ... 52

4.14 Model Summary ... 53

4.15 Uji Statistik ... 55

4.16 Uji Statistik F ... 56

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka Konseptual ... 17

4.1 Grafik Histogram (1) ... 43

4.2 Normal Probability (1) ... 43

4.3 Grafik Histogram(2) ... 45

4.4 Normal Probability (2) ... 46

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

ABSTRAK

Pengaruh Kinerja Keuangan Terhadap Return Saham Pada Perusahaan Manufaktur Sektor Industri

Barang Konsumsi Yang Terdaftar Di Bursa Efek Indonesia (BEI)

Tahun 2009-2011

Penelitian ini bertujuan untuk mengetahui pengaruh kinerja keuangan terhadap return saham pada perusahaan manufaktur sektor industri barang konsumsi yang terdaftar di Bursa Efek Indonesia sejak tahun 2009 sampai dengan 2011 secara serempak maupun parsial. Variabel yang digunakan dalam penelitian ini adalah Earning Per Share (X1), Debt To Equity Ratio (X2), Price Earning

Ratio (X3), return On Investment (X4), Return On Equity (X5) sebagai variabel independen dan Return saham sebagai variabel dependen.

Sampel yang diambil sebanyak 17 perusahaan manufaktur sektor industri barang konsumsi yang terdaftar di Bursa Efek Indonesia (BEI) selama tahun 2009 sampai 2011. Data yang digunakan adalah laporan keuangan dari masing-masing perusahaan sampel yang dipublikasikan melalui website ww.idx.co.id

Hasil penelitian menunjukkan bahwa variabel independen EPS, DER, PER, ROI, ROE tidak berpengaruh secara signifikan terhadap variabel dependen (Return saham) secara serempak. Sementara hasil penelitian secara parsial, menunjukkan bahwa hanya variabel DER dan ROI yang berpengaruh signifikan terhadap Return saham. Dengan demikian dapat diambil kesimpulan bahwa seluruh variabel independen yang diteliti tidak dapat digunakan secara serempak untuk menentukan besarnya Return saham.

. metode analisis data yang digunakan dalam penelitian ini adalah metode kuantitatif dengan pengujian asumsi klasik, serta analisis statistik yaitu analisis regresi linear berganda. Metode pengambilan sampel yang digunakan adalah purposive sampling.

ABSTRACT

The Influences Of Financial Perfomance To The Stock Return In Manufacture Consumers Goods

Industry Company Listed On The Indonesia Stock Exchange (IDX)

In The Period 2009-2011

The purpose of this research is to find out the influences of financial perfomance to the stock return in manufacture consumers goods industry company on the indonesia stock exchange (IDX) during 2009 until 2011 either simultaneously or partially. This research use Earning Per Share, Debt To Equity Ratio, Price Earning Ratio, Return On Investment, Return On Equity as independent variable and Stock Return as dependent variable.

The sample of this research are 17 of the go public’s manufacturing consumer goods during 2009 until 2011. The data that used in this research are financial statement from each company, published through website Analysis method that used in this research in quantitative method with classic assumption, as well as statistical analysis of multiple linear regression linear. Sampling method that used is purposive sampling.

The results showed that the independent variable EPS, DER, PER, ROI, and ROE does not have a significant effect on the dependent variable (stock return) in simultaneously. While the partially, the results showed that DER and ROI are the only variables which have a significant influence on stock return. This, it can be concluded that the whole of independent variables which is tested can’t be used in simultaneously to determine the stock return.

BAB 1 PENDAHULUAN

1.1 Latar Belakang Penelitian

Pasar keuangan Indonesia telah mengalami pemulihan yang

mencengangkan dari kondisi krisis moneter pada akhir tahun 1990-an. Kebijakan

fiskal yang bijaksana dan fundamental ekonomi yang kuat berhasil membentuk

pertumbuhan yang kokoh selama beberapa tahun terakhir. Proyeksi pertumbuhan

ekonomi dalam beberapa tahun ke depan tampaknya lebih menjanjikan lagi

dengan pertumbuhan PDB yang minimal 6,0 persen di tahun-tahun mendatang.

Bursa Efek Indonesia (BEI) yang dapat dianggap sebagai indikator utama kinerja

pasar keuangan telah mengalami pertumbuhan yang substansial dari tahun 1999

hingga kini. BEI mengalami rekor terendah pada tahun 1998 ditengan krisis

ekonomi, tetapi berbalik arah dan mencapai rekor teringgi pada tahun 2013.

Namun hal yang terpenting bahwa ekspansi ittu akan disertai dengan pendalaman

pasar modal Indonesia.

Saat ini pasar modal Indonesia lebih kecil dan kurang likuid bila

dibandingkan dengan Negara-negara di ASEAN dan Negara-negara berkembang

lainnya. Ini disebabkan oleh kerendahan penggunaan pasar modal untuk

membiayai investasi dan keterbatasan intermediasi oleh lembaga keuangan yang

non-bank. Pasar efek dan pasar ekuitas hingga kini (relative) kurang

dikembangkan dan kapitalisasi pasar perusahaan-perusahaan yang terdaftar di

Tenggara. Sisi positif dari situasi ini adalah bahwa Indonesia masih memiliki

ruang yang cukup luas untuk tumbuh. Pasar modal merupakan salah satu sarana

pembentukan modal dan alokasi dana yang diarahkan untuk meningkatkan

partisipasi masyarakat guna menunjang pembiayaan pembangunan nasional.

Investasi dalam pasar modal bisa dilakukan dengan cara pembelian saham

ataupun pemilikan saham yang dapat dilakukan oleh perusahaan dan hal ini akan

memperoleh pandapatan (return) sebagai keuntungan. Tetapi apabila sebuah

perusahaan memiliki kinerja keuangan yang kurang bagus maka akan sulit untuk

perusahaan tersebut mendapatkan kepercayaan dari para investor agar

menginvestasikan modal mereka ke perusahaan tersebut.

Pasar modal pada dasarnya bertujuan untuk memfasilitasi aliran dana dari

pihak yang memiliki dana, dengan pihak perusahaan yang memerlukan dana.

Sebelum melakukan investasi di pasar modal, biasanya para investor menilai

perusahaan yang mengeluarkan sahamnya di Bursa Efek. Pasar modal

mencerminkan apa yang terjadi pada perekonomian makro karena nilai investasi

ditentukan oleh aliran kas yang diharapkan serta tingkat return yang diisyaratkan

atas tempat tersebut, jika kita ingin mengestimasi aliran kas, bunga, ataupun premi

resiko dari sebah sekuritas, maka kita harus mempertimbangkan analisis ekonomi

makro.

Menurut Eduardus Tandelilin (2001:211) lingkungan ekonomi makro

adalah lingkungan yang mempengaruhi operasi perusahaan sehari-hari.

Kemampuan investor dalam memahami dan meramalkan kondisi ekonomi makro

menguntungkan. Untuk itulah investor perlu melakukan peramalan terhadap

perubahan pasar modal, dan dalam melakukan proses peramalan tersebut investor

perlu menganalisis perubahan ekonomi makro yang sedang ataupun yang akan

terjadi. Maka dari itu, investor memerlukan informasi mengenai keuangan

perusahaan untuk dijadikan sebagai dasar dalam melakukan penanaman modal di

perusahaan tersebut, dan investor juga harus menilai apakah kinerja perusahaan

tersebut baik atau buruk untuk dilakukannya investasi. Untuk mengetahui tentang

kondisi keuangan maupun kinerja perusahaan tersebut dapat dilihat dari laporan

keuangan perusahaan tersebut. Menurut Munawir (2007:6): Laporan Keuangan

dipersiapkan atau dibuat dengan maksud untuk memberikan gambaran atau

laporan kemajuan (progress report) secara periodik yang dilakukan pihak

management yang bersangkutan.

Menurut PSAK, No 1 (IAI 2009) jika seorang investor mengambil

keputusan bisnis, maka salah satu perkembangannya dengan melihat dan

menganalisis laporan keuangan perusahaan. Laporan keuangan merupakan salah

satu media utama yang dapat digunakan oleh perusahaan untuk

mengkomunikasikan informasi keuangannya kepada pihak luar. Menurut Standar

Akuntansi Keuangan yang dikeluarkan oleh IAI tujuan laporan keuangan adalah

menyediakan informasi yang menyangkut posisi keuangan, kinerja, serta

perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar

pemakai dalam pengambilan keputusan.

Ada beberapa penelitian yang telah dilakukan sebelumnya yang berkaitan

yang memepengaruhi Return Saham pada perusaan manufaktur. Winda (2012)

melakukan penelitian tentang kinerja keuangan terhadap return saham pada

indstri automotive and allied products dengan menggunakan 3 variabel yaitu

PER, ROE, dan EPS sebagai variabel independen dan return saham sebagai

variabel dependen. Hasil penelitian menunjukkan bahwa Hasil pengujian statistik

secara parsial terhadap masing-masing variabel bebas yaitu Price Earning Ratio

(PER), Return On Equity (ROE) dan Earning Per Share (EPS). Hanya variabel

Return On Equity (ROE) yang menunjukkan adanya pengaruh yang signifikan

terhadap return pemegang saham, sedangkan variabel-variabel Price Earning

Ratio(PER) dan Earning Per Share (EPS) tidak mempunyai pengaruh secara

parsial terhadap return pemegang saham perusahaan pada industri Automotive and

Allied Products di Bursa Efek Indonesia (BEI). Artinya perusahan return

pemegang saham dipengaruhi oleh faktor lain yang tidak dimasukkan ke dalam

penelitian.

Penelitian Susilo (2005), yang meneliti mengenai analisa pengaruh kinerja

keuangan terhadap return saham pada perusahaan LQ-45 di bursa efek Jakarta.

Penelitian ini menggunakan rasio PER, PBV, DER, OPM, NPM, ROA, ROE, dan

EPS sebagai variabel independennya dan Return Saham sebagai variabel

dependennya. Hasil penelitian ini adalah Price Earning Ratio berpengaruh positif

terhadap return saham, DER tidak mempunyai pengaruh terhadap return saham,

maka dapat ditarik kesimpulan bahwa DER ditolak, ROA berpengaruh positif

terhadap return saham, ROE berpengaruh positif terhadap return saham, dan EPS

Penelitian selanjutnya Sonya (2009), yang meneliti mengenai pengaruh

kinerja keuangan terhadap return saham pada perusahaan manufkatur yang

terdaftar di BEI. Penelitian ini menggunakan 5 variabel independen yaitu EPS,

DER, PER, ROI, dan ROE dan return saham sebagai variabel dependennya.

Hasil dari penelitian ini adalah variabel EPS, DER, dan ROI berpengaruh positif

tetapi tidak signifikan terhadap return saham. Sedangkan variabel PER, dan ROE

berpengaruh negatif dan tidak signifikan terhadap return saham. Dan secara

serempak variabel independen tidak mempengaruhi variabel dependen.

Alasan peneliti menggunakan lima rasio keuangan yaitu earning per

share, debt to equity ratio, price earning ratio, return on investment, return on

equity untuk mengukur kinerja keuangan adalah untuk mengetahui apakah ada

perbedaan hasil antara penelitian sebelumnya dengan hasil penelitian ini.

Menurut Nainggolan (2004:68) ada beberapa rasio keuangan yang digunakan

untuk mengukur kinerja perusahaan yaitu EPS, DER, PER, ROI, dan ROE, atas

dasar hal-hal tersebut peneliti memutuskan untuk memakai kelima rasio keuangan

tersebut sebagai variabel independen yang digunakan dalam penelitian ini.

Berdasarkan hasil penelitian yang telah dilakukan oleh beberapa peneliti

terdahulu menunjukkan inkonsistensi, sehingga mendorong peneliti untuk

1.2 Perumusan Masalah

Berdasarkan latar belakang penelitian yang telah dikemukakan diatas, maka

yang menjadi perumusan masalah adalah sebagai berikut:

1. Apakah Earning Per Share secara parsial berpengaruh positif dan

signifikan terhadap return saham?

2. Apakah Debt to Equity Ratio secara parsial berpengaruh positif dan

signifikan terhadap return saham?

3. Apakah Price Earning Ratio secara parsial berpengaruh positif dan

signifikan terhadap return saham?

4. Apakah Return on Investment secara parsial berpengaruh positif dan

signifikan terhadap return saham?

5. Apakah Return on Equity secara parsial berpengaruh positif dan signifikan

terhadap return saham?

6. Apakah secara serempak rasio keuangan (EPS, DER, PER, ROI, ROE)

berpengaruh positif dan signifikan terhadap return saham?

1.3 Tujuan Penelitian dan Manfaat Penelitian 1.3.1 Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah sebagai berikut:

1. Untuk mengetahui secara parsial pengaruh positif dan signifikan

Rasio Keuangan (EPS, DER, PER, ROI, ROE) terhadap Return

2. Untuk mengetahui secara serempak pengaruh positif dan signifikan

Rasio Keuangan (EPS, DER, PER, ROI, ROE) terhadap Return

Saham.

1.3.2 Manfaat Penelitian

Manfaat dari penelitian ini adalah sebagai berikut:

1. Bagi peneliti. Penelitian ini diharapkan akan menambah wawasan

dan ilmu pengetahuan peneliti mengenai pengaruh kinerja

keuangan terhadap return saham dan tentang rasio keuangan.

2. Bagi perusahaan. Hasil penelitian ini diharapkan bisa dijadikan

sebagai bahan acuan bagi perusahaan dalam pengambilan

keputusan mengenai kebijakan perusahaan yang berkaitan dengan

kinerja keuangan perusahaan.

3. Bagi peneliti selanjutnya. Penelitian ini diharapkan dapat menjadi

referensi bagi peneliti selanjutnya untuk menyempurnakan

BAB 2

TINJAUAN PUSTAKA

2.1 Tinjauan Teoristis 2.1.1 Saham

Saham dapat didefinisikan tanda penyertaan atau kepemilikan

seseorang atau badan dalam suatu perusahaan atau perseroan terbatas.

Wujud saham adalah selembar kertas yang menerangkan bahwa pemilik

kertas tersebut adalah pemilik perusahaan yang menerbitkan surat berharga

tersebut. Porsi kepemilikan ditentukan oleh seberapa besar penyertaan yang

ditanamkan di perusahaan tersebut (Darmadji dan Fakhruddin, 2001: 5).

Setiap saham memiliki hak dan keistimewaan tertentu yang hanya dapat

dibatasi oleh kontrak khusus pada saat saham diterbitkan. Adapun

jenis-jenis saham menurut Jugiyanto ( 2003:67) adalah sebagai berikut:

1. Saham Preferen

Saham preferen merupakan saham yang mempunyai sifat gabungan

antara obligasi dan saham biasa. Seperti saham biasa, dalam hal

likuidasi, klaim pemegang saham preferan dibawah klaim

pemegang obligasi. Dibandingkan dengan saham biasa, saham

preferen mempunyai beberapa hak, yaitu hak atas dividen tetap dan

hak pembayaran terlebih dahulu jika tejadi likuidasi. Akan tetapi,

saham preferen umumnya tidak mempunyai hak veto seperti yang

2. Saham Biasa

Jika perusahaan hanya mengeluarkan satu kelas saham saja, makan

biasanya dalam bentuk saham biasa (common stock). Pemegang

saham adalah pemilik dari perusahaan yang mewakilkan kepada

manajemen untuk menjalankan operasi perusahaan.

Saham Biasa yaitu hak atas perseroan yang menanggung resiko

terbatas bila terjadi kerugian dan menerima manfaat bila tejadi

keuntungan. Saham ini tidak dijamin akan menrima dividen atau

pembagian aktiva bila perusahaan dilikuidasi.

Dalam menilai saham suatu perusahaan para analis biasanya

menentukan laba tahun berjalan perusahaan, dan membuat prediksi dan

estimasi mengenai laba tahun berikutnya, dan membuat perhitungan

tentang laba di masa depan agar para pemodal berkeinginan membeli

saham perusahaan terrsebut (Asril, 2004).

2.1.2 Return Saham

Return merupakan hasil yang diperoleh dari investasi. Return dapat

berupa return realisasi yang sudah terjadi atau return ekspektasi yang belum

terjadi tetapi yang diharapkan akan terjadi di masa mendatang (Jogiyanto

2003:109).

Menurut Jogiyanto (2003:109) Return saham dibedakan menjadi dua bagian

yaitu sebagai berikut:

Return realisasi merupakan return yang telah terjadi. Return

realisasi dihitung berdasarkan data historis. Return realisasi

penting karna digunakan sebagai salah satu pengukur kinerja dari

perusahaan. Return ini juga berguna sebagai dasar penentuan

return ekspektasi dan resiko di masa datang.

2. Return ekspektasi

Return ekspektasi adalah return yang diharapkan akan diperoleh

oleh investor dimasa mendatang. Berbeda dengan return realisasi

yang sifatnya sudah terjadi, return ekspektasi sifatnya belum

terjadi.

Menurut Asil Sitompul (2004:160) bahwa dalam menganalisis saham suatu

perusahaan adalah dengan melakukan analisis teknis, yaitu suatu analisis

yang merupakan studi mengenai perilaku pasar modal yang sedang

berlangsung dan menggabungkannya dengan pola-pola perdagangan saham.

2.1.3 Kinerja Keuangan

Kinerja keuangan perusahaan merupakan faktor yang diperlukan

dalam melakukan penilaian kinerja perusahaan yang digunakan oleh para

investor. Hal tersebut dilakukan untuk mengetahui apakah posisi keuangan

di perusahaan tersebut baik atau buruk untuk melakukan investasi.

Menurut Fahmi (2011:2) Kinerja Keuangan adalah suatu analisis

yang dilakukan untuk melihat sejauh mana suatu perusahaan telah

menganalisa dan meneliti posisi keuangan dan potensi atau

kemajuan-kemajuan perusahaan, faktor yang paling utama adalah sebagai berikut:

a. Likuiditas adalah menunjukkan kemampuan suatu perusahaan untuk

memenuhi kewajiban keuangannya yang harus segera dipenuhi, atau

kemampuan perusahaan untuk memenuhi kewajiban keuangan pada

saat ditagih.

b. Solvabilitas adalah menunjukkan kemampuan perusahaan untuk

memenuhi kewajiban keuangannya apabila perusahaan tersebut

dilikuidasikan, baik kewajiban keuangan jangka pendek maupun

jangka panjang.

c. Rentabilitas atau Profitability adalah menunjukkan kemampuan

perusahaan untuk menghasilkan laba selama periode tertentu.

Rentabilitas suatu perusahaan diukur dengan kesuksesan perusahaan

dan kemampuan menggunakan aktivanya secara produktif, dengan

demikian rentabilitas suatu perusahaan dapat diketahui dengan

memperbandingkan antara laba yang diperoleh dalam suatu periode

dengan jumlah aktiva atau jumlah modal perusahaan tersebut.

d. Stabilitas usaha adalah menunjukkan kemampuan perusahaan untuk

melakukan usahanya dengan stabil, yang diukur dengan

mempertimbangkan kemampuan perusahaan untuk membayar beban

bungan atau hutangnya dan akhirnya membayar kembali

untuk membayar deviden secara teratur kepada para pemegang

saham tanpa mengalami hambatan atau krisis keuangan.

2.1.4 Analisis Rasio Keuangan

Mengadakan analisis hubungan dari berbagai pos dalam suatu

laporan keuangan adalah merupakan dasar untuk dapat menginterpretasikan

kondisi keuangan dan hasil operasi suatu perusahaan. Dengan

menggunakan laporan yang diperbandingkan, termasuk data tentang

perubahan-perubahan yang terjadi dalam jumlah rupiah, presentase serta

trendnya, penganalisa menyadari bahwa beberapa rasio secara individu akan

membantu dalam menganalisis dan menginterpretasikan posisi keuangan

suatu perusahaan.

Analisis rasio seperti halnya alat-alat analisa yang lain adalah

“future oriented” oleh karena itu penganalisa harus mampu untuk

menyesuaikan faktor-faktor yang ada pada periode atau waktu ini dengan

faktor-faktor dimasa yang akan datang yang mungkin akan mempengaruhi

posisi keuangan atau hasil operasi perusahaan yang bersangkutan. Menurut

Nainggolan (2004:68) ada beberapa rasio keuangan yang digunakan untuk

mengukur kinerja perusahaan yaitu:

1. EPS (Earning Per Share)

Merupakan laba yang diperoleh perusahaan per lembar saham. Laba per

saham merupakan alat ukur yang berguna untuk membandingkan laba

dari berbagai entitas usaha yang berbeda dan untuk membandingkan

struktur modal. Laba per saham telah sejak dulu dihitung dan digunakan

oleh para analis keuangan. Perhitungan laba per saham yang mengarah

ke masa depan mencoba memberikan informasi mengenai laba per

saham yang mungkin akan diperoleh di masa datang.

2. DER (Debt To Equity Ratio)

Merupakan rasio yang mengukur besarnya hutang yang ditanggung

melalui modal sendiri yang dimiliki perusahaan. Debt To Equity Ratio

adalah instrument untuk mengetahui kemampuan akuitas atau aktiva

bersih suatu perusahaan untuk melunasi seluruh kewajibannya.

3. PER (Price Earning Ratio)

Rasio harga dengan penghasilan atau price earning ratio sering

digunakan untuk membandingkan peluang investasi. Suatu rasio harga

dan penghasilan saham dihitung dengan membagi harga pasar per

lembar saham (market price share) dengan penghasilan per lembar

saham (PER). Dalam penelitian ini peneliti menggunakan PER yang

tinggi menunjukkan prestasi suatu perusahaan sangat baik dimasa yang

akan datang sehingga digunakan para investor untuk menanmkan

modalnya.

4. ROI (Return On Investment)

Merupakan rasio untuk mengukur kemampuan manajemen dalam

5. ROE (Return On Equity)

Merupakan rasio untuk mengukur kemampuan manajemen bank dalam

mengelola modal yang ada untuk mendapatkan net income.

2.2 Tinjauan penelitian terdahulu

2.2.1 Penelitian Winda Adystya (2012)

Judul penelitian “ Kinerja Keuangan terhadap Return Saham pada Industri Automotive and Allied Products di Bursa Efek Indonesia”. Penelitian ini menggunakan variable PER, ROE, dan EPS sebagai variabel

independen dan return saham sebagai variabel dependen.

Hasil pengujian statistik secara parsial terhadap masing-masing

variable bebas yaitu Price Earning Ratio (PER), Return On Equity (ROE)

dan Earning Per Share (EPS). Hanya variabel Return On Equity (ROE)

yang menunjukkan adanya pengaruh yang signifikan terhadap return

pemegang saham, sedangkan variabel-variabel Price Earning Ratio(PER)

dan Earning Per Share (EPS) tidak mempunyai pengaruh secara parsial

terhadap return pemegang saham perusahaan pada industry Automotive and

Allied Products di Bursa Efek Indonesia (BEI). Artinya perusahan return

pemegang saham dipengaruhi oleh faktor lain yang tidak dimasukkan ke

dalam penelitian.

2.2.2 Penelitian Susilo Raharjo (2005)

ROE, dan EPS sebagai variabel independennya dan Return Saham sebagai

variabel dependennya. Hasil penelitian ini adalah Price Earning Ratio

berpengaruh positif terhadap return saham, DER tidak mempunyai

pengaruh terhadap return saham, maka dapat ditarik kesimpulan bahwa

DER ditolak. Hal tersebut mungkin disebabkan karena investor tidak lagi

beranggapan bahwa DER dapat digunakan sebagai patokan untuk membeli

saham tetapi investor lebih mempertimbangkan hal-hal lain. ROA

berpengaruh positif terhadap return saham, ROE berpengaruh positif

terhadap return saham, dan EPS berpengaruh positif terhadap return saham.

2.2.3 Penelitian Sonya Krisnawati (2009)

Judul penelitan “Pengaruh Kinerja Keuangan terhadap Return Saham Perusahaan Manufaktur yang Tredaftar d Bursa Efek Indonesia”. Penelitian ini menggunakan variabel EPS, DER, PER, ROI, ROE sebagai variabel independen dan return saham sebagai variabel

dependen.

Hasil penelitian ini adalah variabel EPS, DER, dan ROI

berpengaruh positif tetapi tidak signifikan terhadap return saham.

Sedangkan variabel PER, dan ROE berpengaruh negatif dan tidak signifikan

terhadap saham. Dan secara serempak variabel independen tidak

2.3 Kerangka Konseptual dan Hipotesis 2.3.1 Kerangka Konseptual

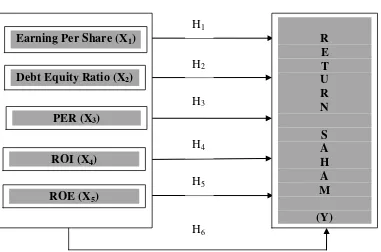

Dari gambar 2.1 dapat dijelaskan hubungan kausal antara Earning

Per Share (EPS), Debt Equity Ratio (DER), Price Earning Ratio (PER),

Return On Investment (ROI), Return On Equity (ROE) terhadap return

saham. Kerangka konseptual ini dapat berguna bagi para investor dalam

memprediksi dan meramalkan return saham dengan menfaatkan informasi

yang berkaitan dengan komponen-komponen laporan keuangan.

Return merupakan hasil yang diperoleh dari investasi. Return

dapat berupa return realisasi yang sudah terjadi atau return ekspektasi yang

belum terjadi tetapi yang diharapkan akan terjadi di masa mendatang

(Jogiyanto 2003:109). Menurut Fahmi (2011:2) Kinerja Keuangan adalah

suatu analisis yang dilakukan untuk melihat sejauh mana suatu perusahaan

telah melaksanakan dengan menggunakan secara baik dan benar. Kerangka

konseptual untuk pola dan hubungan antara variabel dapat digambarkan

Variable Independen (X) Variabel Dependen (Y)

Gambar 2.1 Kerangka Konseptual

2.3.2 Hipotesis Penelitian

Hipotesis adalah pernyataan tentang hubungan dua atau lebih

variabel yang masih perlu dibuktikan kebenarannya ( Hamidi, 2010:24).

Dari kerangka konseptual yang telah digambarkan diatas maka hipotesis

yang diajukan dalam penelitian ini adalah sebagai berikut:

H1 :Earning Per Share secara parsial berpengaruh positif dan

signifikan terhadap return saham.

H2 :Debt to Equity Ratio secara parsial berpengaruh positif dan

signifikan terhadap return saham.

R E T U R N S A H A M (Y) H1 H2 H3 H4 H5 H6

Earning Per Share (X1)

Debt Equity Ratio (X2)

PER (X3)

ROI (X4)

H3 :Price Earning Ratio secara parsial berpengaruh positif dan

signifikan terhadap return saham.

H4 :Return on Investment secara parsial berpengaruh positif

dan signifikan terhadap return saham.

H5 :Return on Equity secara parsial berengaruh positif dan

signifikan terhadap return saham.

H6 :Earning Per Share, Debt to Equity Ratio, Price Earning

Ratio, Return on Investment, Return on Equity secara

serempak mempunyai pengaruh positif dan signifikan

BAB 3

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah desain kausal.

Desain kausal adalah penelitian yang bertujuan untuk menganalisis hubungan

sebab akibat antara variabel independen (variabel yang mempengaruhi) dan

variabel dependen (Sugiyono, 2007:30). Dalam penelitian ini variabel independen

adalah earning per share, debt equity ratio, price earning ratio, return on

investment dan return on equity. Sedangkan variabel dependen adalah return

saham.

3.2 Populasi dan Sampel penelitian

Populasi adalah keseluruhan satuan analisis (unit of analysis) yang hendak

diteliti, dalam hal ini adalah individu-individu responden (Hamidi, 2010:126).

Menurut Erlina (2008:75) “populasi adalah sekelompok orang, kejadian, suatu

yang mempunyai karakteristik tertentu. Populasi didalam penelitian ini adalah

perusahaan Manufaktur sektor Industri Barang Konsumsi yang terdaftar di Bursa

Efek Indonesia pada tahun 2009-2011. Dari beberapa populasi yang digunakan

akan diambil beberapa sampel yang sesuai dengan kritera. Sampel adalah bagian

populasi yang digunakan untuk memperkirakan karakteristik populasi (Erlina,

2008:75).

Metode penentuan sampel yang digunakan dalam penelitian ini adalah

Sampling (sampling bertujuan) adalah pengambilan sampel berdasarkan criteria

tertentu, kriteria yang digunakan dapat berdasarkan perimbangan (judgment) atau

berdasarkan kriteria tertentu (Erlina, 2008:83).

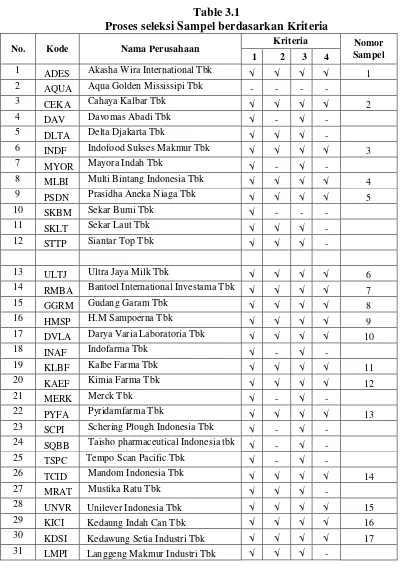

Perusahaan-perusahaan yang dijadikan sampel menggunakan purposive

sampling mempunyai kriteria sebagai berikut:

1. Perusahaan manufaktur sektor industri barang konsumsi yang terdaftar

sebagai perusahaan publik di Bursa Efek Indonesia (BEI) secara

berturut-turut selama tahun 2009, 2010, dan 2011.

2. Perusahaan tersebut telah mempublikasikan laporan keuangan tahunan

yang telah diaudit dan berakhir pada tanggal 31 Desember pada periode

2009, 2010, dan 2011

3. Perusahaan tersebut aktif memperdagangkan sahamnya di Bursa Efek

Indnesia selama peride 2009, 2010, dan 2011.

4. Perusahaan yang diteliti selama pengamatan adalah perusahaan yang

memiliki data lengkap yang dibutuhkan oleh peneliti yaitu

komponen-komponen yang terdapat di laporan keuangan.

Berdasarkan kriteria yang telah ditetapkan tersebut, maka didapat sampel

perusahaan atau emiten berjumlah 17 perusahaan yang akan dijadikan sampel

penelitian dari 31 populasi perusahaan manufaktur sektor industri barang

konsumsi yang terdaftar di Bursa Efek Indonesia dengan 51 unit analisis (17x3

Table 3.1

Proses seleksi Sampel berdasarkan Kriteria

No. Kode Nama Perusahaan Kriteria Nomor

Sampel 1 2 3 4

1 ADES Akasha Wira International Tbk √ √ √ √ 1

2 AQUA Aqua Golden Mississipi Tbk - - - -

3 CEKA Cahaya Kalbar Tbk √ √ √ √ 2

4 DAV Davomas Abadi Tbk √ - √ -

5 DLTA Delta Djakarta Tbk √ √ √ -

6 INDF Indofood Sukses Makmur Tbk √ √ √ √ 3

7 MYOR Mayora Indah Tbk √ - √ -

8 MLBI Multi Bintang Indonesia Tbk √ √ √ √ 4

9 PSDN Prasidha Aneka Niaga Tbk √ √ √ √ 5

10 SKBM Sekar Bumi Tbk √ - - -

11 SKLT Sekar Laut Tbk √ √ √ -

12 STTP Siantar Top Tbk √ √ √ -

13 ULTJ Ultra Jaya Milk Tbk √ √ √ √ 6

14 RMBA Bantoel International Investama Tbk √ √ √ √ 7

15 GGRM Gudang Garam Tbk √ √ √ √ 8

16 HMSP H.M Sampoerna Tbk √ √ √ √ 9

17 DVLA Darya Varia Laboratoria Tbk √ √ √ √ 10

18 INAF Indofarma Tbk √ - √ -

19 KLBF Kalbe Farma Tbk √ √ √ √ 11

20 KAEF Kimia Farma Tbk √ √ √ √ 12

21 MERK Merck Tbk √ - √ -

22 PYFA Pyridamfarma Tbk √ √ √ √ 13

23 SCPI Schering Plough Indonesia Tbk √ - √ -

24 SQBB Taisho pharmaceutical Indonesia tbk √ - √ -

25 TSPC Tempo Scan Pacific Tbk √ - √ -

26 TCID Mandom Indonesia Tbk √ √ √ √ 14

27 MRAT Mustika Ratu Tbk √ √ √ -

28 UNVR Unilever Indonesia Tbk √ √ √ √ 15

29 KICI Kedaung Indah Can Tbk √ √ √ √ 16

30 KDSI Kedawung Setia Industri Tbk √ √ √ √ 17

3.3 Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data kuantitatif dan

merupakan data sekunder. Menurut Erlina, (2008:10) “ data kuantitatif

menekankan pada pengujian teori melalui pengukuran variabel penelitian dengan

angka dann melakukan analisis data dengan prosedur statistik”. Data sekunder

adalah data yang diperoleh atau dikumpulkan peneliti dari berbagai sumber yang

telah ada (peneliti sebagai tangan kedua). Data yang dimiliki dalam penelitian ini

adalah data-data yang diperoleh dari laporan keuangan perusahaan manufaktur

sektor industri barang konsumsi yang terdaftar di Bursa Efek Indonesia periode

2009-2011, melalui sitis resmi BEI ya

penutupan perusahaan yang bersangkutan yang diperoleh dan diunduh dari IDX

FACT BOOK yang juga diperoleh melalui situs resmi idx ya

3.4 Teknik Pengumpulan Data

Penelitian ini menggunakan teknik pengumpulan data dengan cara teknik

dokumentasi, yaitu dengan mempelajari dan menganalisis data sekunder dari

penelitian ini. Data tersebut diperoleh dari laporan keuangan perusahaan

manufaktur sektor industri barang konsumsi yang terdaftar di Bursa Efek

Indonesia (BEI) periode 2009-2011. Pengumpulan data sekunder diperoleh dari

media internet dengan cara mendownload melalui situs

3.5 Definisi Operasional dan Pengukuran Variabel

Definisi operasional adalah menjelaskan karakteristik dari obyek ke dalam

elemen-elemen yang dapat diobservasi yang menyebabkan konsep dapat diukur

dan dioperasionalkan ke dalam penelitian (Erlina, 2008:57). Setiap konsep

variabel yang digunakan dalam penelitian harus memiliki definisi yang jelas. Jika

tidak memiliki definisi yang jelas maka akan menimbulkan pengertian yang

berbeda, hal ini akan menimbulkan masalah.

Penelitian ini menggunakan variabel-variabel sebagai berikut:

1. Variabel Independen

Variabel yang dapat mempengaruhi perubahan dalam variabel dependen

dan mempunyai hubungan yang positif maupun negatif bagi variabel

dependen lainnya. Variabel independen yang terdapat dalam penelitian ini

adalah sebagai berikut:

a. Earning Per Share (X1) merupakan laba yang diperoleh

perusahaan per lembar saham. Rumus EPS sebagai berikut:

b. Debt to Equity Ratio (X2) merupakan rasio yang mengukur

besarnya hutang yang ditanggung melalui total ekuitas yang

dimiliki perusahaan. Rumus DER sebagai berikut:

c. Price Earning Ratio (X3) merupakan ukuran untuk menentukan

bagaimana pasar member nilai atau harga pada saham perusahaan.

Rumus PER sebagai berikut:

d. Return on Investment (X4) merupakan rasio untuk mengukur

kemampuan manajemen dalam menghasilkan pendapatan dari

pengelolaan. Rumus ROI sebagai berikut:

e. Return on Equity (X5) merupakan rasio untuk mengukur

kemampuan manajemen bank dalam mengelola modal yang ada

untuk mendapatkan net income. Rumus ROE sebagai berikut:

2. Variabel Dependen

Variabel ini juga sering disebut dengan variabel terikat atau variabel tidak

bebas, menjadi perhatian utama dalam sebuah pengamatan. Variabel ini

dijelaskan atau dipengaruhi oleh variabel independen. Jadi variabel

dependen adalh konsekuensi dari variabel independen (Erlina, 2008:42).

Variabel dependen yang terdapat didalam penelitian ini adalah return

saham. Return merupakan hasil yang diperoleh dari investasi. Adapun

rumus return saham sebagai berikut:

Keterangan :

Rit = Return Saham perusahaan i pada tahun ke t

[image:38.595.112.515.209.730.2]Pit = harga penutupan saham perusahaan i pada tahun ke t Pi(t-1) = harga penutupan saham perusahaan i pada tahun ke t

Tabel 3.2

Definisi Operasional dan Pengukuran Variabel

Variabel Konsep variabel Indikator Ukuran

Earning Per Share (X1)

Hasil pembagian dari laba bersih setelah bunga dan pajak dengan jumlah saham yang beredar.

Nilai laba per lembar saham.

Rasio

Debt to Equity Ratio (X2)

Hasil dari pembagian jumlah total hutang dengan jumlah ekuitas.

Nilai debt to equity ratio.

Rasio

Price Earning Ratio (X3)

Return on Investment (X4)

Hasil dari pembagian harga saham dengan dengan laba per lembar saham.

Hasil dari pembagian laba bersih dengan jumlah total asset yang

dimiliki oleh perusahaan.

Nilai dari harga saham perusahaan.

Nilai dari return on investment.

Rasio

Rasio

Return on Equity (X5)

Hasil dari pembagian net income dengan

jumlah ekuitas perusahaan.

Nilai dari return on equity.

Rasio

Return Saham (Rt) R it =

Selisih bersih antara harga saham penutupan tahun berjalan dan harga saham penutupan tahun.

Return Saham Rasio

3.6 Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah metode

analisis statistik. Sebelum menganalisis lebih lanjut ada baiknya terlebih dahulu

melakukan uji asumsi klasik, yaitu:

3.6.1 Pengujian Asumsi Klasik

Uji asumsi klasik yang digunakan dalam penelitian ini adalah uji

normalitas data, uji multikolinearitas, uji heterokedastisitas, dan uji

autokorelasi penjelasannya sebagai berikut:

3.6.1.1 Uji Normalitas Data

Uji ini berguna untuk tahap awal dalam metode pemilihan analisis

data. Tujuan uji normalitas adalah ingin mengetahui apakah dalam model

regrei variabel pengganggu atau residual memiliki distribusi normal (Erlina,

2008:102). Menurut Erlina (2008:102) ada dua cara untuk mendeteksi

apakah residual berdistribusi normal atau tidak adalah dengan analisis grafik

dan uji statistik.

a. Analisis Grafik. Untuk melakukan pengujian normalitas dengan

analisis grafik dapat dengan melihat grafik histogram dan normal

probability plot. Dengan melihat tampilan histogram maupun grafik

normal plot maka dapat disimpulkan bahwa grafik histogram pola

distribusi yang mereng ke kiri dan tidak normal.

b. Analisis Statistik. Untuk melihat apakah suatu data mempunyai

skewness ini, maka suatu data dikatakan memiliki distribusi norma

jika Zhitung lebih kecil dari Zt

3.6.1.2 Uji Multikolinearitas

Multikolinearitas adalah situasi adanya koreasi variabel-variabel

independen antara yang satu dengan yang lainnya (erlina, 2008:105). Jika

terjadi korelasi sempurna diantara sesame variabel bebas, maka

konsekuensinya adalah: (1). Koefisien-koefisien regresi menjadi tidak dapat

ditaksir. (2). Nilai standar error setiap koefisien regresi menjadi tak

terhingga. Pengujian ini bermaksud apakah pada model regresi ditemukan

adanya korelasi antar variabel independen. Jika terjadi korelasi, maka

dinamakan terdapat problem multikolinearitas.

Pengujian multikolinearitas dilakukan dengan melihat nilai VIF

(Variance Inflation factors) dan korelasi di antara variabel independen. Jika

nilai VIF lebih besar dari 2, maka terjadi multikolinearitas di antara variabel

independen. Disamping itu, suatu model dikatakan terdapat gejala

multikolinearitas, jika korelasi di antara variabel independen lebih besar dari

0,9 (Ghozali, 2001).

3.6.1.3 Uji Heterokedastisitas

Menurut Suharyadi dan Purwanto (2009:231) Heterokedastisitas

dilakukan untuk melihat nilai varians antarnilai Y, apakah sama atau

heterogen. Pendeteksian Heterokedastisitas dapat dilakukan dengan dua

apabila hubungan Y dan e2 tidak sistematis seperti makin membesar atau

mengecil seiring bertambahnya Y, maka akan terjadi heterokedastisitas; dan

(b) uji korelasi rank Spearman, digunakan untuk menguji heterokedastisitas

apabila nilai korelasi rank Spearman lebih besar dari nilai t-tabel.

Mengatasi terjadinya Heterokedastisitas dapata dilakukan dengan

cara (a) melakukan metode kuadrat terkecil tertimbang, nilai tertimbang

dapat dilakukan berdasarkan apriori atau observasi dan (b) melakukan

transformasi log, yaitu data diubah dalam bentuk log atau data

ditransformasi ke bentuk lainnya sperti 1/X atau yang lainnya.

3.6.1.4 Uji Autokorelasi

Menurut Suharyadi dan Purwanto (2009:232) Autokorelasi

merupakan korelasi antara anggota observasi yang disusun menurut urutan

waktu. Ada beberapa penyebab autokorelasi, yaitu (a) kelembaman, ini

biasanya terjadi dalam fenomena ekonomi dimana sesuatu mempengaruhi

sesuatu yang lain dengan mengikuti siklus bisnis atau saling berkaitan; (b)

terjadi bias dalam spesifikasi, yaitu ada beberapa variabel yang tidak

termasuk dalam model; dan (c) bentuk fungsi yang digunakan tidak tepat,

misalnya seharusnya bentuk nonlinear digunakan linear atau sebaliknya.

Ada beberapa cara yang dapat digunakan untuk mendeteksi

masalah auto kolerasi di antaranya dengan uji Durbin Watson, karena uji ini

yang umum digunakan. Kriteria uji Durbin Watson menurut Erlina (2011 :

1. Bila nilai Durbin-Watson (DW) terletak antara batas atas atau

upper Bound (DU) dan 4-DU, maka koefisien autokorelasi sama

dengan nol, berarti tidak ada autokorelasi.

2. Bila nilai DW lebih rendah dari pada batas bawah atau Lower

Bound I (DL), maka koefisien autokorelasi lebih besar dari nol,

berarti ada autokorelasi positif.

3. Bila nilai DW lebih besar dari pada (4-DL), maka koefisien

autokolerasi lebih kecil dari nol, berarti ada autokorelasi negative.

4. Bila nilai DW terletak di antara batas atas (DU) dan batas bawah

(DL), atau DW terletak antara (4-DU) dan (4-DL), maka hasilnya

tidak dapat disimpulkan (Ghozali,2001)

3.6.2 Pengujian Hipotesis Penelitian

Untuk mengetahui hubungan antara earning per share, debt to

equity ratio, price earning ratio, return on investment, dan return on equity

terhadap retusn saham pada perusahaan manufaktur sektor industry barang

konsumsi yang terdaftar di Busra Efek Indonesia, maka digunakan analisis

statistik. Pengujian Hipotesis dimaksudkan untuk memutuskan apakah akan

menerima atau menolak hipotesis berdasarkan data yang diperoleh dari sampel

3.6.2.1 Model Regresi Linear Berganda

Model regresi linear berganda adalah model regresi yang

memeiliki lebih dari satu variabel independen. Analisis dengan model

regresi linear berganda ini dapat digunakan untuk mengetahui arah

hubungan antar variabel independen dengan variabel dependen, apakah

variabel independen berhubungan positif atau negatif dengan variabel

dependen dan untuk memprediksi nilai dari variabel dependen apabila nilai

variabel independen mengalami kenaikan atau penurunan.

Model ini juga diharapkan dapat menjelaskan besarnya pengaruh dari enam

variabel independen atau variabel bebas. Yaitu Earning per Share, Debt to

Equity Ratio, Price Earning Ratio, Return On Investment dan Return On

Equity terhadap satu variabel dependen atau variabel terikat, yaitu return

saham. Model regresi linear berganda dapat dinyatakan dalam persamaan:

Y = α + β1X1+ β2X2+ β3X3+ β4X4 + β5X5 + e

Keterangan:

Y = Return Saham

α = konstanta

β1, β2, β3, β4 = koefisien regresi yag menunjukkan angka peningkatan

atau penurunan variabel dependen berdasarkan pada

variabel independen

X1 = Earning Per Share

X2 = Debt To Equity Ratio

X4 = Return On Investment

X5 = Return On Equity

e = Residual error

3.6.2.2 Koefisien Determinasi

Koefisien determinasi (R2) pada intinya mengukur seberapa jauh

kemampuan model dalam menerangkan variasi variabel dependen (Imam

Ghozali,2006 dalam Wenny Wijayanti, 2012). Nilai koefisien determinasi

adalah antara nol dan satu. Koefisien Determinasi merupakan ukuran untuk

nebgetahui kesesuaian atau ketepatanantara nilai dugaan atau garis regresi

dengan data sampel (Suharyadi & Purwanto 2009:162).

Kelemahan mendasar penggunaan koefisien determinasi adalah bias

terhadap jumlah variabel independen yang dimasukkan ke dalam model. Setiap

tambahan satu variabel independen, maka R2 pasti akan meningkat tidak peduli

apakah variabel tersebut berpengaruh secara signifikan terhadap variabel

dependen. Oleh karena itu, banyak peneliti menganjurkan untuk menggunakan

nilai adjusted R square pada saat mengevaluasi mana model regresi terbaik.

Tidak seperti R2 , nilai adjusted R square dapat naik atau turun apabila satu

3.6.2.3 Uji Parsial (t-test)

Uji Parsial (t-test) menurut Erlina (2011 : 111) yaitu untuk

menjelaskan seperangkat variabel atau mengelompokkan berdasarkan

variabel-variabel tertentu. Menurut Husein Umar (2008 :115) hipotesis yang dapat

diambil:

Jika nilai thitung > ttabel, tolak/reject H0 sehingga korelasi memiliki

arti/signifikan.

3.6.2.4 Uji Serempak (F-test)

Hengky Latan dan Selva Temalagi (2013:81), Uji statistik F pada

dasarnya bertujuan untuk mengetahui apakah semua variabel independen yang

dimasukkan dalam model regresi mempunyai pengaruh secara simultan

(bersama-sama) terhadap variabel dependen ataukah tidak. Jika nilai signifikan

yang dihasilkan uji F < 0.05, maka dapat disimpulkan bahwa semua variabel

independen secara simultan berpengaruh signifikan terhadap variabel

dependen.

3.7 Jadwal Penelitian

Pengajuan proposal dilakukan pada minggu kedua pada bulan April 2013

dan disetujui departemen Akuntansi pada minggu terakhir bulan April 2013.

Peneliti membutuhkan waktu selama lima bulan untuk menyelesaikan

penelitiannya yaitu dari bulan Mei-September. Pada awal bulan Oktober akan

diserahkan kepada dosen pembimbing, dan pada akhir bulan Desember bimbingan

BAB IV

ANALISIS HASIL PENELITIAN 4.1 Hasil Penelitian

4.1.1 Data Penelitian

Penelitian ini menggunakan data sekunder yang diperoleh dari situs Bursa

Efek Indonesia

keuangan publikasi tahunan per 31 Desember dengan tahun pengamatan

2009-2011. Perusahaan Manufaktur sektor Industri Barang Konsumsi yang dijadikan

sampel berjumlah 17 perusahaan, dimana perusahaan-perusahaan tersebut telah

memenuhi kriteria-kriteria yang telah ditetapkan sebelumnya. Maka jumlah

sampel secara keseluruhan yang diteliti sebanyak 51 selama 3 tahun.

4.1.2 Deskripsi Data Penelitian

Berikut ini memaparkan data mengenai tiap-tiap variabel yang diteliti

selama periode pengamatan untuk dianalisis lebih lanjut.

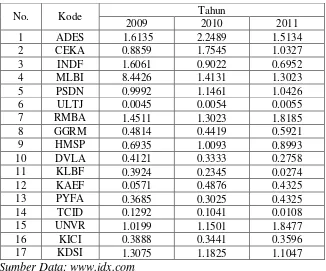

1. Data Earning Per Share (EPS) perusahaan sampel

Berdasarkan tabel 4.1 dibawah ini dapat dilihat bahwa selama tiga

tahun berturut-turut PT. Mandom Indonesia Tbk menjadi perusahaan yang

memiliki Earning Per Share tertinggi, sedangkan PT. Indofood Sukses

Makmur Tbk menjadi perusahaan yang memiliki Earning Per Share

• Pada tahun 2009, PT. Mandom Indonesia Tbk memiliki earning per share

(EPS) terbesar yaitu 619,7535 dan PT. Kedaung Indah Can Tbk memiliki

earning per share (EPS) terkecil yaittu -37,7867.

• Pada tahun 2010, PT. Mandom Indonesia Tbk memiliki earning per share

(EPS) terbesar yaitu 653,7389 dan PT. Indofood Sukses Makmur memiliki

earning per share (EPS) terkecil yaitu 0,0005.

• Pada tahun 2011, PT. Mandom Indonesia Tbk memiliki earning per share

(EPS) terbesar yaitu 697,7589 dan PT. Indofood Sukses Makmur Tbk

memiliki eraning per share (EPS) terkecil yaitu 0,0006.

Tabel 4.1

Daftar Earning Per Share (EPS) Perusahaan Sampel

No. Kode Tahun

2009 2010 2011

1 ADES 2.7667 5.3669 4.3852

2 CEKA 0.3327 0.1987 0.6474

3 INDF 0.00031 0.0005 0.0006

4 MLBI 0.0162 0.02103 0.0241

5 PSDN 22.5346 17.8368 16.5628

6 ULTJ 21.1720 37.1625 35.0798

7 RMBA 3.7375 3.2470 4.5447

8 GGRM 0.0018 0.0022 0.0026

9 HMSP 0.0012 0.0015 0.002

10 DVLA 0.0645 0.0990 0.1079

11 KLBF 91.4733 12.6657 151.6068

12 KAEF 1.1254 0.2498 0.3093

13 PYFA 0.0705 0.0785 0.1068

14 TCID 619.7535 653.7389 697.7589

15 UNVR 0.0004 0.00044 0.00054

16 KICI -37.7867 23.6210 2.5851

17 KDSI 25.9519 41.7090 58.3426

2. Data Debt To Equity Ratio (DER) perusahaan sampel

Berdasarkan tabel 4.2 dibawah ini dapat dilihat bahwa setiap

tahunnya perusahaan yang memiliki debt to equity ratio berbeda-beda

yaitu PT. Multi Bintang Indonesia Tbk, PT. Akasha Wira International

Tbk, dan PT. Unilever Indonesia Tbk. Sedangkan PT Ultrajaya Milk

Industry & Trading Company Tbk adalah perusahaan yang memiliki debt

to equity ratio terkecil, dengan perincian sebagai berikut:

• Pada tahun 2009, PT. Multi Bintang Indonesia Tbk memiliki debt to

equity ratio (DER) terbesar yaitu 8,4426 dan PT. Ultrajaya Milk

Industry & Trading Company Tbk memiliki debt to equity ratio

(DER) terkecil yaitu 0,0045.

• Pada tahun 2010, PT. Akasha Wira International Tbk memiliki debt to

equity ratio (DER) terbesar yaitu 2,2489 dan PT. Ultrajaya Milk

Industry & Trading Company Tbk memiliki det to equity ratio (DER)

terkecil yaitu 0,0054.

• Pada tahun 2011, PT. Unilever Indonesia Tbk memiliki det to equity

ratio (DER) terbesar yaitu 1,8477 dan PT. Ultrajaya Milk Industry &

Trading Company memiliki debt to equity ratio (DER) terkecil yaitu

Tabel 4.2

Daftar Debt To Equity Ratio (DER) Perusahaan Sampel

No. Kode Tahun

2009 2010 2011

1 ADES 1.6135 2.2489 1.5134

2 CEKA 0.8859 1.7545 1.0327

3 INDF 1.6061 0.9022 0.6952

4 MLBI 8.4426 1.4131 1.3023

5 PSDN 0.9992 1.1461 1.0426

6 ULTJ 0.0045 0.0054 0.0055

7 RMBA 1.4511 1.3023 1.8185

8 GGRM 0.4814 0.4419 0.5921

9 HMSP 0.6935 1.0093 0.8993

10 DVLA 0.4121 0.3333 0.2758

11 KLBF 0.3924 0.2345 0.0274

12 KAEF 0.0571 0.4876 0.4325

13 PYFA 0.3685 0.3025 0.4325

14 TCID 0.1292 0.1041 0.0108

15 UNVR 1.0199 1.1501 1.8477

16 KICI 0.3888 0.3441 0.3596

17 KDSI 1.3075 1.1825 1.1047

Sumber Data:

3. Data Price Earning Ratio (PER) perusahaan sampel

Berdasarkan tabel 4.3 dibawah ini dapat dilihat bahwa selama tiga

tahun berturu-turut PT. Unilever Indoonesia Tbk memiliki price earning

ratio terbesar, sedangkan pada setiap tahunnya perusahaan yang memiliki

price arning ratio terkecil berubah-ubah yaitu PT. Prasidha Aneka Niaga

Tbk, PT. Keadung Indah Can Tbk, dan PT. Kedawung Setia Industrial

Tbk. Dengan perincian sebagai berikut:

• Pada tahun 2009, PT. Unilever Indonesia Tbk memiliki price

earning ratio (PER) terbesar yaitu 27821952,4 dan PT. Kedaung

Indah Can Tbk memiliki price earning ratio (PER) terkecil yaitu

• Pada tahun 2010, PT. Unilever Indonesia Tbk memiliki price

earning ratio (PER) terbesar yaitu 37170391,2 dan PT. Prasidha

Aneka Niaga Tbk memiliki price earning ratio (PER) terkecil yaitu

4,4851.

• Pada tahun 2011, PT. Unilever Indonesia memiliki price earning

ratio (PER) tebesar yaitu 34723179,5 dan PT. Kedawung Setia

Industrial Tbk memiliki price earning ratio (PER) terbesar yaitu 4,

1993.

Tabel 4.3

Daftar Price Earning Ratio (PER) Perusahaan Sampel

No. Kode Tahun

2009 2010 2011

1 ADES 23131790.5 31303156.3 23488236.6

2 CEKA 2193.99 5534.97 1544.557

3 INDF 11433228.6 10711054.9 8181187.34

4 MLBI 9289272.1 13075717.2 14902281.8

5 PSDN 6.5677 4.4851 18.7166

6 ULTJ 29.7563 33.9052 31.3571

7 RMBA 173.913 24638529.7 17383074.8

8 GGRM 12137944.3 18602731 24448376.4

9 HMSP 8960126.3 19282273.5 21231622.13

10 DVLA 11545.236 11818.123 10652.08

11 KLBF 2.8861 52.5041 4.4853

12 KAEF 112.8453 644.6199 1131.733

13 PYFA 1560.013 1643.772 1667.428

14 TCID 13.0697 11.0136 11.0353

15 UNVR 27821952.4 37170391.2 34723179.5

16 KICI -1.9319 7.8320 77.3674

17 KDSI 5.9726 5.6342 4.1993

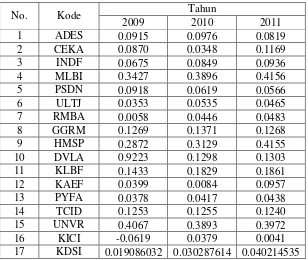

4. Data Return On Investment (ROI)perusahaan sampel.

Berdasarkan tabel 4.4 di bawah ini, maka dapat disimpulkan bahwa:

• Pada tahun 2009, PT. Darya Varia Laboratoria Tbk memiliki return

on investment terbesar yaitu 0.9223 dan PT. Kedaung Indah Can Tbk

memiliki return on investment terkecil yaitu -0,0619.

• Pada tahun 2010, PT. Multi Bintang Indonesia Tbk memiliki return on

investment terbesar yaitu 0,3896 dan PT. Kimia Farma (persero) Tbk

memiliki return on investment terkecil yaitu 0,0084.

• Pada tahun 2011, PT. Multi Bintang Indonesia Tbk memiliki return on

investment terbesar yaitu 0,4156 dan PT. Kedaungan Indah Can

[image:51.595.167.475.474.734.2]memiliki return on investment terkecil yaitu 0,0041.

Tabel 4.4

Daftar Return On Investment (ROI) Perusahaan Sampel (rupiah)

Sumber data:

No. Kode Tahun

2009 2010 2011

1 ADES 0.0915 0.0976 0.0819

2 CEKA 0.0870 0.0348 0.1169

3 INDF 0.0675 0.0849 0.0936

4 MLBI 0.3427 0.3896 0.4156

5 PSDN 0.0918 0.0619 0.0566

6 ULTJ 0.0353 0.0535 0.0465

7 RMBA 0.0058 0.0446 0.0483

8 GGRM 0.1269 0.1371 0.1268

9 HMSP 0.2872 0.3129 0.4155

10 DVLA 0.9223 0.1298 0.1303

11 KLBF 0.1433 0.1829 0.1861

12 KAEF 0.0399 0.0084 0.0957

13 PYFA 0.0378 0.0417 0.0438

14 TCID 0.1253 0.1255 0.1240

15 UNVR 0.4067 0.3893 0.3972

16 KICI -0.0619 0.0379 0.0041

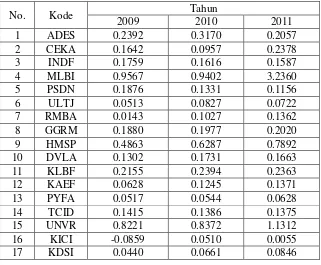

5. Data Return On Equity (ROE)perusahaan sampel.

Berdasarkan tabel 4.5 di bawah ini, maka dapat disimpulkan bahwa:

• Secara berturut-turut sejak tahun 2009 hingga 2011, PT. Multi

Bintang Indonesia Tbk memliki return on equity terbesar jika

dibandingkan dengan perusahaan lainnya yaitu tahun 2009 sebesar

0.9567, tahun 2010 sebesar 0.9402, dan tahun 2011 sebesar 3.2360.

• Secara berturut-turut sejak tahun 2009 hingga 2010, PT. Kedaung

Indah Can Tbk memiliki return on equity terkecil jika

dibandingkan dengan perusahaan lain yaitu tahun 2009 sebesar

[image:52.595.165.486.455.720.2]-0.0859, tahun 2010 sebesar 0.0510, dan tahun 2011 sebesar 0.0055.

Tabel 4.5

Daftar Return On Ewuity (ROE) Perusahaan Sampel (rupiah)

No. Kode Tahun

2009 2010 2011

1 ADES 0.2392 0.3170 0.2057

2 CEKA 0.1642 0.0957 0.2378

3 INDF 0.1759 0.1616 0.1587

4 MLBI 0.9567 0.9402 3.2360

5 PSDN 0.1876 0.1331 0.1156

6 ULTJ 0.0513 0.0827 0.0722

7 RMBA 0.0143 0.1027 0.1362

8 GGRM 0.1880 0.1977 0.2020

9 HMSP 0.4863 0.6287 0.7892

10 DVLA 0.1302 0.1731 0.1663

11 KLBF 0.2155 0.2394 0.2363

12 KAEF 0.0628 0.1245 0.1371

13 PYFA 0.0517 0.0544 0.0628

14 TCID 0.1415 0.1386 0.1375

15 UNVR 0.8221 0.8372 1.1312

16 KICI -0.0859 0.0510 0.0055

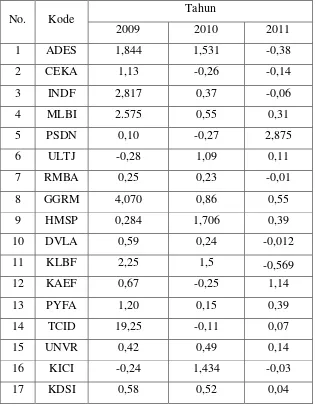

6. Data Return Saham (RS)perusahaan sampel.

Tabel 4.6

Daftar Return Saham (RS) Perusahaan Sampel (rupiah)

No. Kode Tahun

2009 2010 2011

1 ADES 1,844 1,531 -0,38

2 CEKA 1,13 -0,26 -0,14

3 INDF 2,817 0,37 -0,06

4 MLBI 2.575 0,55 0,31

5 PSDN 0,10 -0,27 2,875

6 ULTJ -0,28 1,09 0,11

7 RMBA 0,25 0,23 -0,01

8 GGRM 4,070 0,86 0,55

9 HMSP 0,284 1,706 0,39

10 DVLA 0,59 0,24 -0,012

11 KLBF 2,25 1,5 -0,569

12 KAEF 0,67 -0,25 1,14

13 PYFA 1,20 0,15 0,39

14 TCID 19,25 -0,11 0,07

15 UNVR 0,42 0,49 0,14

16 KICI -0,24 1,434 -0,03

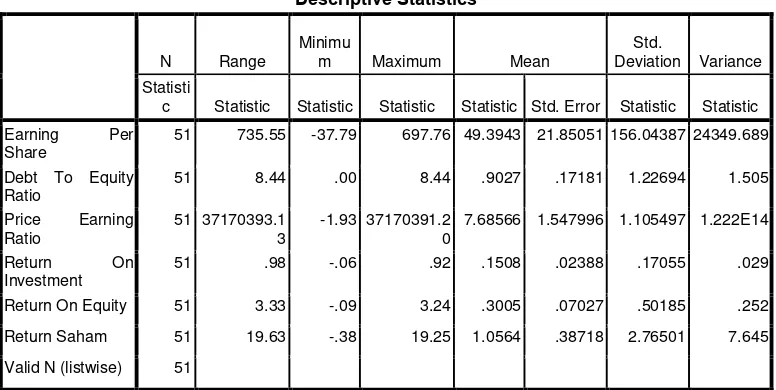

4.1.3 Statistik Deskriptif

[image:54.595.120.508.219.414.2]Statistik data penelitian disajikan dalam tabel 4.7 berikut:

Tabel 4.7

Perhitungan Nilai Maksimum, Minimum, Mean dan Standar Deviation Descriptive Statistics

N Range

Minimu

m Maximum Mean

Std.

Deviation Variance Statisti

c Statistic Statistic Statistic Statistic Std. Error Statistic Statistic Earning Per

Share

51 735.55 -37.79 697.76 49.3943 21.85051 156.04387 24349.689

Debt To Equity Ratio

51 8.44 .00 8.44 .9027 .17181 1.22694 1.505

Price Earning Ratio

51 37170393.1 3

-1.93 37170391.2 0

7.68566 1.547996 1.105497 1.222E14

Return On Investment

51 .98 -.06 .92 .1508 .02388 .17055 .029

Return On Equity 5