SOLUSI NUMERIK HARGA OPSI DENGAN

MODEL VOLATILITAS STOKASTIK

ANDI MARIANI

SEKOLAH PASCASARJANA INSTITUT PERTANIAN BOGOR

PERNYATAAN MENGENAI TESIS DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA

Dengan ini saya menyatakan bahwa tesis berjudul “Solusi numerik harga opsi dengan model volatilitas stokastik” adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apapun kepada perguruan tinggi manapun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir tesis ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, April 2015

RINGKASAN

ANDI MARIANI. Solusi numerik harga opsi dengan model volatilitas stokastik. Dibimbing oleh ENDAR H NUGRAHANI dan DONNY C LESMANA.

Dalam penentuan harga opsi dengan model Black-Scholes Standar, volatilitas diasumsikan diketahui dan konstan. Asumsi ini mendapatkan banyak bantahan karena tidak sesuai dengan apa yang terjadi pada pasar sebenarnya, di mana volatilitas memiliki kecenderungan turun dan pada suatu saat akan naik lagi. Karena itu dikembangkan model untuk memperbaiki hal tersebut. Salah satu model yang dikembangkan adalah model volatilitas stokastik yang mengasumsikan bahwa proses volatilitas akan berfluktuasi dalam batasan volatilitas minimum dan volatilitas maksimum. Model volatilitas stokastik memiliki bentuk berupa persamaan diferensial taklinear yang tidak memiliki solusi analitik sehingga diperlukan suatu metode numerik untuk menentukan solusi harga opsi. Metode numerik yang digunakan adalah metode beda hingga upwind. Tujuan penelitian ini adalah untuk menganalisis perilaku dan kecepatan kekonvergenan metode beda hingga upwind dalam terapannya pada penyelesaian model harga opsi dengan volatilitas stokastik.

Skema diskretisasi upwind digunakan untuk diskretisasi ruang (harga saham) dan metode implisit untuk diskretisasi waktu pada persamaan diferensial parsial taklinear dari model volatilitas stokastik. Skema diskretisasi upwind menghasilkan matriks sistem yang disebut matriks-M. Skema diskretisasi upwind terbukti monoton, konsisten dan stabil untuk penyelesaian harga opsi dengan model volatilitas stokastik.

Pada simulasi numerik, orde kekonvergenan diperoleh dengan menggunakan metode iteratif. Penyelesaian numerik persamaan taklinear diperoleh dengan memilih serangkaian mesh yang dibangkitkan dengan membagi-dua parameter mesh pada iterasi sebelumnya. Hasil simulasi numerik perhitungan harga opsi dengan model volatilitas stokastik menunjukkan bahwa metode beda hingga upwind stabil untuk kasus terbaik (ketika tambahan nilai opsi yang diperoleh adalah yang maksimum) dan kasus terburuk (ketika tambahan nilai opsi yang diperoleh adalah yang minimum) pada. Orde kekonvergenan posisi sebagai pembeli opsi (long position)yang diperoleh adalah sekitar 1.6 untuk kasus terburuk dan 1.7 untuk kasus terbaik.

SUMMARY

ANDI MARIANI. Numerical solution of option pricing with stochastic volatility model. Supervised by ENDAR H NUGRAHANI and DONNY C LESMANA.

In the standard Black-Scholes model of option pricing, the volatility is assumed to be known and constant. This assumption is not confirmed with the market data, where the volatility has a tendency to go down and will go up again at some point, therefore several models for volatility movement have been proposed in the option pricing research. One of them is stochastic volatility model which assumes that the volatility will fluctuate within the range of minimum and maximum volatility. This model has the form of a nonlinear differential equations and does not have analytical solutions, hence we need to apply numerical method to determine the option prices. The numerical method that we used in this paper is based on upwind finite difference method. The purpose of this study is to analyze the behavior of the solution and the order of convergence from the upwind finite difference method on the option pricing with stochastic volatility model.

The upwind finite difference scheme is used for the spatial discretisation (stock prices) and implicit methods is used time-stepping scheme for nonlinear partial differential equations of stochastic volatility model. This scheme results in a matrix system in the form of an M-matrix. It is proved that the method is monotone, consistent and stable.

In the numerical simulations, the order of convergence is obtained by using iterative method with selecting a set of mesh which was generated by dividing the mesh from the previous iteration by half. Numerical simulation results show that the upwind finite difference method was stable for the best case (when the additional option value which is obtained is the maximum) and worst case (when the additional option value which is obtained is the minimum) of the option pricing with stochastic volatility model. The order of convergence of this scheme is about 1.6 for the worst case and about 1.7 for the best case with the position as an option buyer (long position).

© Hak Cipta Milik IPB, Tahun 2015

Hak Cipta Dilindungi Undang-Undang

Dilarang mengutip sebagian atau seluruh karya tulis ini tanpa mencantumkan atau menyebutkan sumbernya. Pengutipan hanya untuk kepentingan pendidikan, penelitian, penulisan karya ilmiah, penyusunan laporan, penulisan kritik, atau tinjauan suatu masalah, dan pengutipan tersebut tidak merugikan kepentingan IPB

Tesis

sebagai salah satu syarat untuk memperoleh gelar Magister Sains

pada

Program Studi Matematika Terapan

SOLUSI NUMERIK HARGA OPSI DENGAN

MODEL VOLATILITAS STOKASTIK

SEKOLAH PASCASARJANA INSTITUT PERTANIAN BOGOR

BOGOR 2015

PRAKATA

Puji syukur penulis panjatkan kehadirat Allah SWT atas limpahan rahmat dan ridho-Nya, kesempatan, dan kesehatan yang dikaruniakan-Nya sehingga karya ilmiah yang berjudul “Solusi numerik harga opsi dengan model volatilitas stokastik” ini dapat diselesaikan.

Terima kasih penulis ucapkan kepada Ibu Dr Endar H Nugrahani, MS dan Bapak Dr Donny C Lesmana, MFinMath selaku pembimbing, atas kesediaan dan kesabaran untuk membimbing dan membagi ilmunya kepada penulis dalam penyusunan karya ilmiah ini. Ucapan terima kasih juga penulis sampaikan sebesar-besarnya kepada seluruh Dosen Departemen Matematika Terapan IPB yang telah mengasuh dan mendidik penulis selama di bangku kuliah hingga berhasil menyelesaikan studi, serta seluruh staf Departemen Matematika IPB atas bantuan, pelayanan, dan kerjasamanya selama ini.

Ucapan terima kasih yang tulus dan penghargaan yang tak terhingga juga penulis ucapkan kepada Ayahanda dan Ibunda tercinta Andi Datu dan Daeng Niasi yang telah membesarkan dan mendidik penulis dengan penuh kasih sayang demi keberhasilan penulis selama menjalani proses pendidikan, juga kakak dan adik penulis tersayang Andi Srikandi Riski, ST dan Andi Arwan, SKom serta keluarga besar penulis atas doa dan semangatnya.

Terakhir tak lupa penulis juga menyampaikan terima kasih kepada seluruh mahasiswa Pascasarjana Program Studi Matematika Terapan dan Rumana Sulsel IPB atas segala bantuan dan kebersamaannya selama menghadapi masa-masa terindah maupun tersulit dalam menuntut ilmu, serta semua pihak yang telah banyak membantu dan tak sempat penulis sebutkan satu per satu.

Semoga karya ilmiah ini dapat bermanfaat bagi semua pihak yang membutuhkan.

Bogor, April 2015

DAFTAR ISI

DAFTAR TABEL vi

DAFTAR GAMBAR vi

1 PENDAHULUAN 1

Latar Belakang 1

Tujuan Penelitian 2

2 TINJAUAN PUSTAKA 2

Pengertian Opsi 2

Aset yang Mendasari (Underlying Asset) 2

Jenis Opsi 2

Nilai Opsi 4

Persamaan Black-Scholes 5

Proses Harga Saham 6

Persamaan Black-Scholes Standar 6

Model Volatilitas Stokastik 7

Metode Numerik Untuk Harga Opsi 8

3 METODE PENELITIAN 9

4 HASIL DAN PEMBAHASAN 9

Syarat Awal dan Syarat Batas 9

Diskretisasi 10

Kekonvergenan dari Skema Numerik 12

Solusi dari Sistem Taklinear 17

Simulasi Numerik 19

5 SIMPULAN 25

DAFTAR PUSTAKA 25

DAFTAR TABEL

1 Hasil perhitungan error dan ratio untuk opsi Call 20 2 Hasil perhitungan error dan ratio untuk opsi Put 22 3 Hasil perhitungan error dan ratio untuk opsi Butterfly 23 4 Hasil perhitungan error dan ratio untuk opsi Cash or Nothing 25

DAFTAR GAMBAR

1 Payoff untuk opsi call dengan K = 40 pada t = T 3 2 Payoff untuk opsi put dengan K = 40 pada t = T 3 3 Payoff untuk opsi butterfly dengan = , = , = pada t = T 3 4 Payoff untuk opsi cash or nothing dengan K = 40 dan B = 1 pada t = T 3 5 Harga opsi Call Eropa untuk posisi sebagai pembeli opsi dengan

(a) kasus terbaik dan (b) kasus terburuk 19

6 Harga opsi Call untuk kasus terbaik dan kasus terburuk pada waktu t = 0 20 7 Harga opsi Put Eropa untuk posisi sebagai pembeli opsi dengan

(a) kasus terbaik dan (b) kasus terburuk 21

8 Harga opsi Put untuk kasus terbaik dan kasus terburuk pada waktu t = 0 21 9 Harga opsi Butterfly Eropa untuk posisi sebagai pembeli opsi dengan

(a) kasus terbaik dan (b) kasus terburuk 22

10 Harga opsi Butterfly untuk kasus terbaik dan kasus terburuk pada waktu

t = 0 23

11 Harga opsi Cash or Nothing Eropa untuk posisi sebagai pembeli opsi

dengan (a) kasus terbaik dan (b) kasus terburuk 24 12 Harga opsi Cash or Nothing untuk) kasus terbaik dan kasus terburuk

1 PENDAHULUAN

Latar Belakang

Salah satu aplikasi matematika di bidang keuangan adalah pada masalah investasi. Meningkatnya aktivitas dunia investasi ditunjukkan oleh banyaknya alternatif-alternatif produk investasi. Produk investasi yang akan dibahas dalam penelitian ini adalah opsi. Opsi merupakan suatu bentuk perjanjian berupa kontrak yang memberikan hak kepada pemegang opsi untuk membeli atau menjual aset tertentu dengan harga tertentu dan pada jangka waktu tertentu.

Teori penentuan nilai opsi telah dikembangkan sejak tahun 1973 oleh Fisher Black dan Myron Scholes yang berhasil merumuskan masalah penentuan nilai opsi Eropa ke dalam bentuk persamaan diferensial parsial Black Scholes (Black & Scholes 1973). Dalam formula Black-Scholes ada beberapa asumsi yang digunakan, salah satunya adalah volatilitas (variansi harga) bersifat konstan (tetap) selama usia opsi. Asumsi ini mendapatkan banyak bantahan karena tidak sesuai dengan apa yang terjadi pada pasar sebenarnya (pasar saham), di mana nilai volatilitas memiliki kecenderungan untuk turun dan pada suatu saat akan naik lagi, sehingga menyerupai bentuk smile dan disebut dengan volatility smile (Dupire 1994).

Beberapa model yang diusulkan oleh beberapa peneliti untuk memodelkan perilaku volatilitas antara lain model dari Anderson dan Brotherton-Ratcliffe 1998 (Anderson & Brotherton-Ratcliffe 1998), model yang mengasumsikan bahwa volatilitas mengikuti proses acak (Heston 1993), dan model volatilitas stokastik (Hull & White. 1987; Lyons 1995; Avellaneda et al. 1995). Model volatilitas stokastik ini mengasumsikan bahwa proses volatilitas akan berfluktuasi dalam batasan volatilitas minimum dan volatilitas maksimum. Model ini memfokuskan pada penentuan harga ekstrem, atau pada batas atas dan batas bawah dari harga opsi, yang bersesuaian dengan skenario kasus terbaik dan kasus terburuk dengan posisi sebagai penjual maupun posisi pembeli opsi. Model ini berbentuk persamaan diferensial parsial taklinear yang tidak memiliki solusi analitik, sehingga diperlukan suatu metode numerik untuk menentukan solusi harga opsi.

Beberapa pendekatan secara numerik dapat dilakukan untuk menentukan harga opsi, antara lain pendekatan numerik dengan metode beda hingga (finite difference method), metode beda hingga upwind (upwind finite difference method) dan metode volume hingga (finite volume method). Metode beda hingga upwind (upwind finite difference method) dan metode volume hingga (finite volume method) terbukti konsisten, stabil dan monoton (Zhang dan Wang 2009; Lesmana dan Wang 2013). Metode beda hingga (finite difference method) dengan metode diskretisasi fully implisit monoton dan konvergen ke solusi viskositas, sedangkan Crank-Nicolson hanya monoton bersyarat (Pooley et al. 2001).

2

Tujuan Penelitian

Tujuan penelitian ini adalah untuk menganalisis perilaku dan kecepatan kekonvergenan metode beda hingga upwind dalam terapannya pada penyelesaian model harga opsi dengan volatilitas stokastik (stochastic volatility model).

2 TINJAUAN PUSTAKA

Pengertian Opsi

Opsi adalah suatu kontrak atau perjanjian antara dua pihak, di mana salah satu pihak (sebagai pembeli opsi) mempunyai hak untuk membeli atau menjual suatu aset tertentu dengan harga yang telah ditentukan, pada atau sebelum waktu yang ditentukan (Hull 2009). Pemegang opsi tidak diwajibkan untuk menggunakan haknya atau akan menggunakan haknya jika perubahan dari harga aset yang mendasarinya akan menghasilkan keuntungan, baik dengan menjual atau membeli aset yang mendasari tersebut.

Aset yang Mendasari (Underlying Asset)

Aset yang mendasari (underlying asset) adalah aset yang dijadikan sebagai objek atau dasar transaksi. Dalam perdagangan opsi terdapat beberapa aset yang dapat digunakan sebagai aset dasar, antara lain indeks (index), valuta asing (foreign currency), surat berjangka (future) dan saham (stock). Opsi indeks adalah suatu opsi dengan aset berbasis indeks pasar saham. Opsi valuta asing adalah suatu opsi dengan aset berbasis mata uang asing dengan kurs tertentu, opsi berjangka adalah suatu opsi dengan aset berbasis kontrak berjangka. Sedangkan opsi saham adalah suatu opsi dengan aset yang mendasarinya adalah saham. Dalam tulisan ini, underlying asset yang digunakan adalah saham.

Jenis Opsi

Ada dua jenis opsi yaitu opsi call dan opsi put. Opsi call memberikan hak kepada pembeli untuk membeli suatu aset tertentu dengan jumlah tertentu pada harga eksekusi (strike price, exercise price) sampai waktu jatuh tempo. Sedangkan opsi put memberikan hak kepada pembeli untuk menjual suatu aset tertentu dengan jumlah tertentu pada harga eksekusi sampai waktu jatuh tempo.

Berdasarkan waktu eksekusinya, opsi dibedakan atas opsi tipe Eropa dan opsi tipe Amerika. Opsi Eropa (European option) adalah opsi yang memberikan hak kepada pemegangnya untuk membeli atau menjual underlying asset hanya pada waktu jatuh tempo, sedangkan opsi Amerika (American option) memberikan hak kepada pemegangnya untuk membeli atau menjual underlying asset sebelum atau pada saat jatuh tempo.

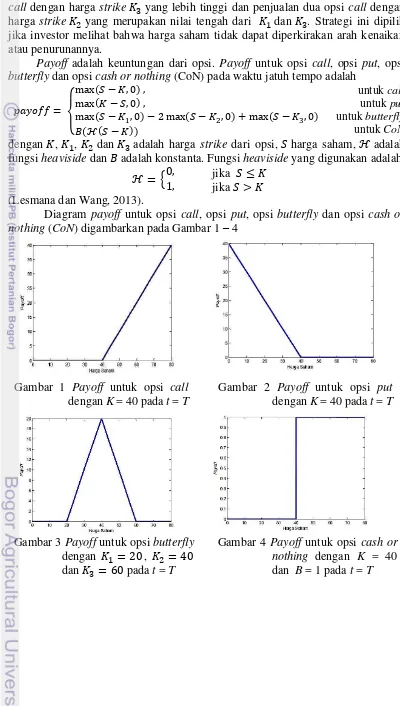

3 Strategi ini melibatkan pembelian opsi call dengan harga strike , pembelian opsi call dengan harga strike yang lebih tinggi dan penjualan dua opsi call dengan harga strike yang merupakan nilai tengah dari dan . Strategi ini dipilih jika investor melihat bahwa harga saham tidak dapat diperkirakan arah kenaikan atau penurunannya.

Payoff adalah keuntungan dari opsi. Payoff untuk opsi call, opsi put, opsi butterfly dan opsi cash or nothing (CoN) pada waktu jatuh tempo adalah

= fungsi heaviside dan adalah konstanta. Fungsi heaviside yang digunakan adalah

ℋ = { ,, jika jika >

Gambar 3 Payoff untuk opsi butterfly

dengan = , =

dan = pada t = T

4

Nilai Opsi

Nilai opsi adalah besarnya biaya yang dikeluarkan oleh seorang investor untuk mendapatkan kontrak opsi dan pembayarannya dilakukan pada saat kontrak dibuat. Ada beberapa hal yang mempengaruhi nilai opsi, yaitu

a) Harga saham (S)

Harga saham memiliki pengaruh terhadap perubahan harga opsi, di mana hal tersebut bergantung pada jenis opsi. Untuk opsi call, jika harga saham naik maka harga opsi akan meningkat, sedangkan untuk opsi put, jika harga saham naik maka harga opsi akan turun.

b) Harga strike (K)

Harga strike merupakan harga jual atau harga beli saham yang tercantum dalam kontrak opsi dan besarnya akan tetap selama umur opsi tersebut. Jika faktor lain diasumsikan tetap, maka semakin rendah harga strike maka akan semakin tinggi harga opsi call, sedangkan untuk opsi put semakin tinggi harga strike maka akan semakin tinggi harga opsi tersebut.

c) Waktu jatuh tempo (T)

Semakin besar jangka waktu jatuh tempo maka akan semakin besar peluang berubahnya harga saham yang juga akan mempengaruhi perubahan harga opsi. d) Volatilitas (σ)

Volatilitas merupakan suatu ukuran yang menunjukkan seberapa besar harga berfluktuasi dalam suatu periode (Lo 2003). Volatilitas atas underlying asset adalah suatu ukuran tingkat ketidakpastian mengenai pergerakan underlying asset tersebut di masa yang akan datang. Jika volatilitas semakin meningkat maka akan semakin meningkat juga peluang underlying asset untuk mengalami peningkatan atau penurunan.

e) Tingkat suku bunga bebas risiko (r)

Pada tingkat suku bunga bebas risiko yang tinggi, investor akan lebih tertarik untuk membeli opsi daripada membeli saham. Hal ini akan menyebabkan harga opsi naik.

f) Dividen (q)

Dividen merupakan bagian dari keuntungan perusahaan yang dibagikan kepada para pemegang saham. Dividen menyebabkan harga saham turun sesaat setelah pembagian dividen, sehingga mempengaruhi harga opsi.

Beberapa istilah yang berhubungan dengan harga saham (S) dan harga strike (K), yaitu

1. Opsi call

a) Jika > , maka opsi call dikatakan dalam keadaan in the money. Pemegang opsi akan mengeksekusi opsi call, yaitu dengan membeli saham dengan harga strike (K), yang lebih kecil dari harga saham (S), kemudian menjualnya di pasar dengan harga sebesar (S), sehingga pemegang opsi tersebut akan mendapatkan imbalan sejumlah − .

5 Persamaan Black-Scholes

Black dan Scholes (Black & Scholes 1973) dalam merumuskan nilai suatu opsi mendasarkan pada beberapa asumsi, yaitu

1. Suku bunga bebas risiko, r,adalah konstan untuk semua waktu jatuh tempo. 2. Dimungkinkan adanya short selling terhadap aset (saham). Short selling adalah

suatu strategi dalam penjualan saham, di mana investor meminjam dana untuk menjual saham dengan harga tinggi, dengan harapan akan membeli kembali dan mengembalikan pinjaman saham ke pialangnya pada saat harga saham turun. 3. Perdagangan dari aset yang mendasari bersifat kontinu.

4. Tidak terdapat peluang arbitrase atau peluang untuk memperoleh keuntungan dari perbedaan harga pasar yang satu dengan pasar yang lain.

5. Tidak ada pembayaran dividen atau keuntungan perusahaan yang dibagikan kepada pemegang saham selama opsi berlaku.

6. Harga dari aset yang mendasari mengikuti proses Wiener yang mempunyai fungsi kepekatan peluang lognormal.

7. Tidak ada biaya transaksi dalam pembelian atau penjualan aset atau opsi dan tidak ada pajak.

Untuk memodelkan persamaan Black-Scholes, diperlukan beberapa definisi istilah yang disebutkan dalam (Ross 2007) dan (Hull 2009) berikut

Proses Stokastik

Proses stokastik = { , ∈ } disebut gerak Brown jika memenuhi persyaratan berikut

Proses Wiener adalah gerak Brown dengan rataan 0 dan variansi 1 (Ross 2007). Proses Wiener Umum (Generalized Wiener Process)

Proses Wiener Umum untuk suatu peubah acak S dapat dinyatakan sebagai berikut

= + (1)

6

Proses Ito

Proses Ito’ adalah proses Wiener umum dengan dan menyatakan suatu fungsi dari peubah acak S dan waktu t. Secara aljabar proses Ito’ dinyatakan sebagai

= , + , (2)

(Hull 2009). Lemma Ito

Misalkan fungsi , merupakan fungsi kontinu yang dapat diturunkan secara parsial terhadap x dan t, yaitu ��

� , �� ��,

� �

�� ada. Selanjutnya didefinisikan persamaan diferensial stokastik dari variabel x dengan drift rate , dan variance rate

, ,

= , + , , (3)

dengan merupakan gerak Brown, dan adalah fungsi dari x dan t. Maka fungsi , akan mengikuti proses:

= { , + + , } + , (4)

(Hull 2009).

Proses Harga Saham

Hull (2009) menjelaskan bahwa harga saham merupakan variabel stokastik karena dipengaruhi oleh faktor-faktor yang tidak dapat ditentukan secara pasti. Faktor-faktor ini dipandang sebagai komponen stokastik yang tidak dapat ditentukan sebelumnya. Oleh karena itu, perubahan harga saham dapat dimodelkan menggunakan persamaan diferensial stokastik berikut

= � + � (5)

dengan � adalah komponen deterministik, � adalah komponen stokastik dan adalah proses Wiener. Sedangkan � dan � masing-masing menyatakan rataan dan volatilitas dari harga saham tersebut. Persamaan ini juga dikenal sebagai model pergerakan harga saham.

7 Persamaan Black-Scholes Standar

Dalam Hull (2009) dikemukakan bahwa misalkan , merupakan nilai opsi pada harga saham S dan pada waktu t. Jika diketahui perubahan harga saham mengikuti proses

= � + � (8)

maka dari Lemma Ito, proses untuk V berbentuk persamaan (6). Versi diskrit dari persamaan (8) dan (6) adalah

∆ = � ∆ + � ∆ (9) portofolio dari saham S dan opsi V sehingga proses Wiener ∆ dapat dihilangkan.

Portofolio tersebut adalah -1 opsi dan + �

� saham. Pemegang portofolio ini akan menjual satu opsi dan membeli saham sebanyak �

� . Nilai dari portofolio tersebut adalah sebesar x, dengan

= − + (11)

Perubahan nilai portfolio ∆ dalam selang waktu ∆ adalah

∆ = −∆ + �� ∆ . (12)

Substitusi (9) dan (10) ke dalam (12), menghasilkan

∆ = −�� − � �� ∆ . (13)

Portofolio ini dikatakan tidak berisiko karena tidak ada gerak random Brown. Gerak Brown menyebabkan terjadinya ketidakpastian perubahan harga. Portofolio ini dikatakan konstan sehingga portofolio ini mempunyai pendapatan yang sama dengan saham jangka pendek lainnya yang bebas risiko. Jika pendapatan yang diperoleh lebih tinggi dari portofolio ini, maka arbitrageur dapat memperoleh keuntungan dengan cara memilih saham bebas risiko dan menggunakan keuntungan dari saham bebas risiko ini untuk membeli portofolio. Tetapi jika pendapatan yang diperoleh lebih kecil maka arbitrageur dapat memperoleh keuntungan bebas risiko dengan cara memilih portofolio dan menggunakan keuntungan ini untuk membeli aset bebas risiko. Portofolio bebas risiko dapat dinyatakan dengan ∆ = � ∆ , dengan r adalah suku bunga bebas risiko. Dengan mensubstitusi x dan ∆ diperoleh

(� − � ) ∆ = + � ∆ (14)

� �� + � �� +�� − � = . (15)

8

Model Volatilitas Stokastik

Misalkan � = − ; didefinisikan transformasi , ≅ , � sehingga persamaan diferensial parsial (15) untuk harga opsi dengan volatilitas stokastik berbentuk persamaan diferensial di atas ketika = adalah

� = −� . (17)

Sedangkan pada saat ⟶ ∞, syarat batasnya adalah

≃ � + � , (18)

di mana A dan B dapat dihitung dengan penalaran keuangan. Dalam praktiknya, kita menggunakan domain komputasi yang terbatas sehingga syarat (18) diterapkan pada nilai yang terbatas ��.

Volatilitas diasumsikan berada pada selang � � � � ��

dengan rentang nilai volatilitas yang demikian, persamaan (16) adalah taklinear dan tidak memiliki solusi khusus. Namun, nilai kasus terbaik maupun kasus terburuk diharapkan khusus. Nilai-nilai tersebut diperoleh dengan memaksimumkan maupun meminimumkan persamaan (16) dengan cara memilih � berdasarkan nilai dari � = �� . Secara khusus, jika kita mempertimbangkan kasus terburuk untuk investor dengan posisi sebagai pembeli opsi, maka nilai � � adalah

� � = {�� �� jika � > . jika � (19) Berdasarkan persamaan (16) dapat dilihat bahwa kasus terburuk bagi investor terjadi ketika tambahan nilai opsi yang diperoleh adalah yang terkecil. Jika � , maka � � yang dipilih adalah � ��, sehingga nilai opsi yang diperoleh adalah yang terkecil. Jika � > , maka � � yang dipilih adalah � , sehingga nilai opsi yang diperoleh adalah yang terkecil.

Di sisi lain, kasus terbaik untuk investor dengan posisi sebagai pembeli opsi, � � = {�� �� jika � jika � > . (20) Kasus terbaik bagi investor adalah ketika tambahan nilai opsi yang diperoleh adalah yang terbesar. Jika � > , maka � � yang dipilih adalah � ��, sehingga nilai opsi yang diperoleh adalah yang maksimal. Jika � , maka � � yang dipilih adalah � , sehingga nilai opsi yang diperoleh adalah yang maksimal. Sedangkan untuk investor dengan posisi sebagai penjual opsi, kasus terbaik dan kasus terburuknya adalah kebalikan dari (19) dan (20).

Metode Numerik untuk Harga Opsi

9 (finite volume method). Metode beda hingga upwind (upwind finite difference method) adalah bagian dari metode beda hingga yang juga merupakan salah satu metode numerik untuk menyelesaikan suatu persamaan diferensial dengan mengaproksimasi turunan-turunan variabel pada persamaan tersebut menjadi sistem persamaan linear atau taklinear. Untuk menerapkan metode beda hingga pada suatu permasalah persamaan diferensial parsial, beberapa hal perlu diperhatikan, yaitu: diskretisasi dari suatu persamaan, bentuk aproksimasi beda hingga, kondisi syarat akhir dan syarat batas, serta kestabilan dari skema beda hingga tersebut. Pooley et al (2001) mengungkapkan bahwa metode beda hingga (finite difference method) dengan metode diskretisasi fully implisit menghasilkan skema yang monoton dan konvergen ke solusi viskositas, sedangkan metode Crank-Nicolson hanya monoton bersyarat. Metode beda hingga upwind digunakan dalam penyelesaian persamaan diferensial untuk menghasilkan suatu matriks sistem yang disebut matriks-M (Lesmana & Wang 2013).

Definisi Matriks M

Matriks M merupakan matriks tridiagonal dengan invers matriks bernilai positif dimana diagonal utama bernilai positif dan elemen yang lainnya bernilai takpositif. Atau, misalkan A adalah suatu matriks taksingular berukuran × , dengan untuk setiap ≠ , , dan > untuk setiap = dan

∑ = , ≠ | |, maka matriks A disebut matriks M (Fujimoto & Ranade 2004).

3 METODE PENELITIAN

Langkah-langkah yang akan dilakukan dalam penelitian ini adalah

1. melakukan diskretisasi untuk model Black-Scholes taklinear menggunakan metode diskretisasi beda hingga upwind untuk diskretisasi ruang dan metode implisit untuk diskretisasi waktu,

2. menguji kekonvergenan skema numerik metode beda hingga upwind,

3. melakukan simulasi numerik untuk menunjukkan akurasi dari metode diskretisasi beda hingga upwind.

4 HASIL DAN PEMBAHASAN

Pada tahap ini, akan dilakukan diskretisasi untuk model Black-Scholes taklinear dengan terlebih dahulu menentukan syarat awal dan syarat batasnya. Selanjutnya, diperiksa kekonvergenan skema diskretisasi beda hingga upwind dengan membuktikan kemonotonan, kestabilan dan kekonsistenannya. Terakhir dilakukan simulasi numerik untuk menentukan orde kekonvergenan dari metode beda hingga upwind.

Syarat Awal dan Syarat Batas

10

awal dan syarat batas untuk persamaaan Black-Scholes taklinear adalah sebagai berikut mana dalam penelitiaan ini opsi yang akan digunakan adalah opsi Eropa yaitu opsi vanilla call, vanilla put, butterfly, dan cash or nothing (CoN) dengan syarat awal dan syarat batas sebagai berikut harga strike. Fungsi heaviside yang digunakan adalah

ℋ = { ,, jika jika > (Lesmana & Wang 2013).

Diskretisasi

Persamaan Black-Scholes taklinear (16) akan diaproksimasi dengan mendiskretisasi variabel harga dan waktu. Untuk diskretisasi harga, misalkan =

, �� dibagi menjadi sub-interval, di mana

= , + , = , , … . , −

dengan = < < < = ��, dan untuk setiap = , , … . , − dimisalkan ℎ = ℎ = + − ,. Untuk diskretisasi waktu, misalkan � = , dibagi menjadi sub-interval, di mana

� = � , � + , = , , … . , −

dengan = � < � < < � = dan untuk setiap = , , … . , − dimisalkan ∆� = � + − � .

Aproksimasi turunan parsial pertama dan kedua diperoleh dari ekspansi

deret Taylor. Untuk sembarang = , , … , dan = ,

, … , dengan = , , … . , dan = , , … . , , turunan pertama dan turunan kedua mengikuti operator beda hingga berikut

� =

+ −

11

Dengan menggunakan persamaan (24) - (26), persamaan Black-Scholes taklinear (16) diaproksimasi mengikuti bentuk metode beda hingga upwind berikut

� − � + + −

+

� + + − − � − + + � + = . (27)

Karena nilai � > , persamaan di atas menjadi:

� − � + + − � + + + Untuk penyederhanaan, persamaan (29) dapat dituliskan menjadi bentuk

+ + untuk persamaan (30) adalah sebagai berikut

12

Teorema 1. Matriks-M

Untuk sembarang = , , … , , = ( ) adalah suatu matriks-M untuk yang diberikan.

Bukti:

Untuk membuktikan Teorema 1, harus ditunjukkan bahwa untuk = , , … , − < , > , < (36)

| | + | | (37)

Untuk matriks + , dari persamaan (31) - (33) dapat dilihat bahwa syarat (36) terpenuhi. Selanjutnya syarat (37), karena � dan

∆� maka

+ | + | + | +

| + � + ∆�

| + | + | + |. (38)

Dari definisi = ( ) dan berdasarkan (38), diperoleh , ≠ , > , > ∑| |

−

=

∎

Dengan demikian, merupakan matriks-M karena matriks tridiagonal memiliki diagonal utama yang bernilai positif dan elemen di atas dan di bawah diagonal utama bernilai takpositif.

Kekonvergenan dari Skema Numerik

Barles (1997) telah menunjukkan bahwa metode numerik dikatakan konvergen ke solusi viskositas jika metode tersebut terbukti konsisten, stabil dan monoton. Pada bagian ini akan ditunjukkan bahwa skema diskretisasi metode beda hingga upwind yang digunakan memenuhi syarat konvergen tersebut.

Untuk − dan − didefinisikan suatu fungsi Berikut ini adalah pembuktian sifat kemonotonan, kestabilan dan kekonsistenan dari skema diskretisasi beda hingga upwind yang menjadi syarat skema tersebut konvergen ke solusi viskositas.

Kemonotonan

13 Bukti:

Karena −

ℎ , ∆� > dan ∆� + ℎ + � > , maka tiga bagian pertama pada ruas kanan dari persamaan (39) secara berturut-turut tak naik terhadap ++ , naik terhadap + dan turun terhadap .

Misalkan = , , … , ⏟ , , … , adalah suatu matriks berukuran − × . Berdasarkan definisi (26), diperoleh

+ + Lebih lanjut diperiksa tanda pada bagian tak-linear −

ℎ � Γ + Γ + ,

di mana � à didefinisikan untuk kasus terbaik dan kasus terburuk dengan � � = {�� �� jika � > . jika � Kasus Terburuk � � = {�� �� jika � jika � > . Kasus Terbaik

Kasus 1 dan Kasus 2 adalah kasus terburuk untuk investor dengan posisi sebagai pembeli opsi (long position). Kasus 3 dan kasus 4 adalah kasus terbaik untuk investor dengan posisi sebagai pembeli opsi (long position).

14

Kasus 2: Kasus terburuk untuk pembeli opsi ketika nilai � + > . Untuk � + > , menunjukkan bahwa � � + = � > , sehingga Kasus 3: Kasus terbaik untuk pembeli opsi ketika nilai � + > .

15 Kasus 4: Kasus terbaik untuk pembeli opsi ketika nilai � + .

Untuk � + , menunjukkan bahwa � � + = � > , sehingga bagian linear dan bagian taklinear dari persamaan (39) sebagai berikut

16 diskretisasi (30) memenuhi Lemma 1, sehingga skema diskretisasi (30) terbukti monoton.

Kestabilan

Kestabilan dari skema diskretisasi (30) dibuktikan dengan Lemma 2. Lemma 2

Untuk sembarang − , persamaan (30) dapat dituliskan sebagai berikut

+ + = − +

−+ − + ++ + ∆�

untuk tiap − . Perlu diingat kembali bahwa + < , + < dan + > . Dari bentuk di atas diperoleh

+ | + | − + | persamaan (34), (22) dan (23) dapat dilihat bahwa

∥ + ∥

∞ max{| + |, | + | } max{∥ ∥∞, ∥ ∥∞} (42) Dengan menggabungkan (41) dan (42), diperoleh (40):

∥ + ∥

∞ max{∥ ∥∞, | + |, | + |}

17 Skema yang memenuhi Lemma 2, disebut sebagai skema yang stabil. Skema diskretisasi (30) memenuhi Lemma 2, sehingga skema diskreisasi (30) terbukti stabil.

Lemma 3. Kekonsistenan

Skema diskretisasi (30) konsisten. Bukti:

Teorema ekuivalensi Lax menyatakan bahwa metode beda hingga konsisten untuk masalah nilai awal yang diberikan (Strikwerda 1989). ∎ Teorema 2. Kekonvergenan

Skema diskretisasi (30) konvergen ke solusi (16) dengan syarat batas (21) - (23) sebagai ℎ, ∆� → , .

Bukti:

Barles (1997), membuktikan bahwa jika suatu diskretisasi dari persamaan diferensial parsial taklinear orde-2 adalah konsisten, stabil dan monoton, maka diskretisasi tersebut konvergen ke solusi viskositas. Karena diksretisasi (30) terbukti konsisten, stabil dan monoton, maka diskretisasi (30) konvergen. Teorema

2 merupakan akibat dari Lemma 1, 2 dan 3. ∎

Skema diskretisasi (30) terbukti konvergen dengan melihat hasil pembuktian kemonotonan, kestabilan dan kekonsistenan pada Lemma 1, 2 dan 3.

Solusi dari Sistem Taklinear

Pada bagian ini, disusun sebuah metode iterasi untuk menyelesaikan sistem taklinear (35) pada setiap langkah waktu. Diawali dengan menuliskan (35) yang berbentuk

+ + ̂ +

= ∆� ̂ + + dalam bentuk persamaan matriks + + dengan =

∆� , menjadi dinotasikan sebagai + + , dengan

18

di mana, + ≔ � +

� + untuk semua i dan j. Dengan menggunakan persamaan (31) - (33), (19) dan (19), diperoleh persamaan untuk turunan berikut

, −+ = + + −+

Dengan cara yang serupa, diperoleh

,+ = + ,

, ++ = + .

Menggunakan Jacobi dari + , diberikan metode Newton untuk penyelesaian persamaan (35)

Dengan menggunakan matriks Jacobi + , diperoleh Teorema 3 berikut Teorema 3

Untuk sembarang + dengan = , , . , , + + adalah suatu matriks-M. Bukti:

Untuk membuktikan Teorema 3, harus ditunjukkan bahwa , −+ < , + > , , ++ <

+ |

, −+ | + | , ++ |

19 untuk sembarang = , , … . , − dengan ketentuan bahwa ,+ = =

− ,

+ .Oleh karena itu, matriks + + adalah suatu matriks-M. ∎ Sistem linear pada langkah 3 dari algoritma 1 biasanya berskala besar dan teorema di atas menjamin bahwa sistem linear tersebut memiliki solusi khusus. Solusi untuk sistem linear dengan dekomposisi LU atau metode iteratif, stabil secara numerik.

Simulasi Numerik

Pada bagian ini akan disajikan hasil pendekatan numerik dari empat jenis harga opsi tipe Eropa untuk melihat perilaku dan kekonvergenan dari metode beda hingga upwind. Pada simulasi numerik ini akan ditentukan derajat kekonvergenan dari metode iteratif untuk penyelesaian persamaan taklinear dengan memilih serangkaian mesh yang dibangkitkan dengan membagi-dua parameter mesh pada iterasi sebelumnya.

a) Opsi Call

Perhitungan nilai opsi menggunakan parameter � = . , = , = ,

� = . , � �� = . , = . dan �� = , dengan mesh

seragamℎ = , = dan = . Perbandingan harga opsi pada kasus terbaik dan kasus terburuk untuk posisi sebagai pembeli opsi (long position) dapat dilihat pada Gambar 5.

(a) (b)

20

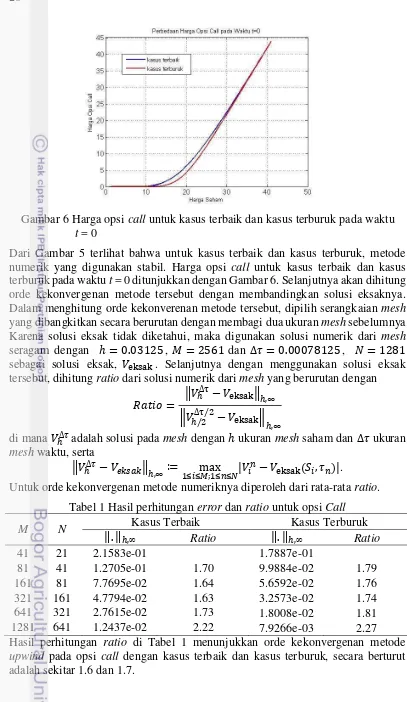

Gambar 6 Harga opsi call untuk kasus terbaik dan kasus terburuk pada waktu t = 0

Dari Gambar 5 terlihat bahwa untuk kasus terbaik dan kasus terburuk, metode numerik yang digunakan stabil. Harga opsi call untuk kasus terbaik dan kasus terburuk pada waktu t = 0 ditunjukkan dengan Gambar 6. Selanjutnya akan dihitung orde kekonvergenan metode tersebut dengan membandingkan solusi eksaknya. Dalam menghitung orde kekonverenan metode tersebut, dipilih serangkaian mesh yang dibangkitkan secara berurutan dengan membagi dua ukuran mesh sebelumnya. Karena solusi eksak tidak diketahui, maka digunakan solusi numerik dari mesh seragam dengan ℎ = . , = dan ∆� = . , = sebagai solusi eksak, eksak. Selanjutnya dengan menggunakan solusi eksak tersebut, dihitung ratio dari solusi numerik dari mesh yang berurutan dengan

= ‖ ℎ

∆τ−

eksak‖ℎ,∞

‖ ℎ⁄∆τ⁄ − eksak‖ℎ,∞

di mana ℎ∆�adalah solusi pada mesh dengan ℎ ukuran mesh saham dan ∆� ukuran mesh waktu, serta

‖ ℎ∆�− � ‖ℎ,∞ ≔ ≤ ≤ ; ≤ ≤max | − eksak , � |.

Untuk orde kekonvergenan metode numeriknya diperoleh dari rata-rata ratio. Tabel 1 Hasil perhitungan error dan ratio untuk opsi Call

M N Kasus Terbaik Kasus Terburuk

‖. ‖ℎ,∞ Ratio ‖. ‖ℎ,∞ Ratio

41 21 2.1583e-01 1.7887e-01

81 41 1.2705e-01 1.70 9.9884e-02 1.79

161 81 7.7695e-02 1.64 5.6592e-02 1.76

321 161 4.7794e-02 1.63 3.2573e-02 1.74

641 321 2.7615e-02 1.73 1.8008e-02 1.81

1281 641 1.2437e-02 2.22 7.9266e-03 2.27

21 b) Opsi Put

Perhitungan nilai opsi menggunakan parameter � = . , = , = ,

� = . , � �� = . , = . dan �� = , dengan mesh

seragamℎ = , = dan = . Perbandingan harga opsi pada kasus terbaik dan kasus terburuk untuk posisi sebagai pembeli opsi (long position) dapat dilihat pada Gambar 7.

(a) (b)

Gambar 7 Harga opsi Put Eropa untuk posisi sebagai pembeli opsi dengan, (a) kasus terbaik dan (b) kasus terburuk

Gambar 8 Harga opsi put untuk kasus terbaik dan kasus terburuk pada waktu t = 0

22

Tabel 2 Hasil perhitungan error dan ratio untuk opsi Put

M N Kasus Terbaik Kasus Terburuk

‖. ‖ℎ,∞ Ratio ‖. ‖ℎ,∞ Ratio

41 21 2.1534e-01 1.7838e-01

81 41 1.2693e-01 1.70 9.9764e-02 1.79

161 81 7.7666e-02 1.63 5.6563e-02 1.76

321 161 4.7787e-02 1.63 3.2565e-02 1.74

641 321 2.7613e-02 1.73 1.8006e-02 1.81

1281 641 1.2437e-02 2.22 7.9264e-03 2.27

Hasil perhitungan ratio di Tabel 2 menunjukkan orde kekonvergenan metode upwind pada opsi put dengan kasus terbaik dan kasus terburuk, secara berturut adalah sekitar 1.6 dan 1.7.

c) Opsi Butterfly

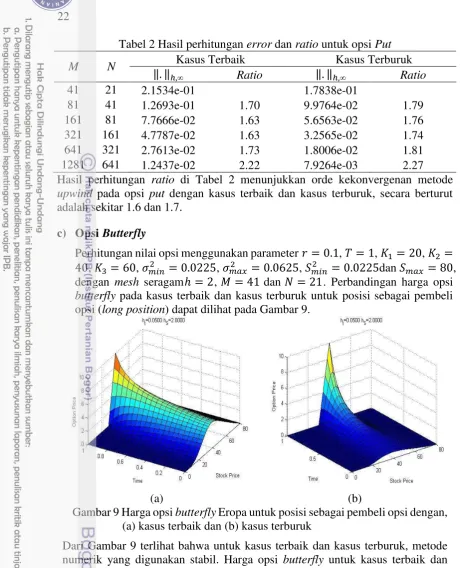

Perhitungan nilai opsi menggunakan parameter � = . , = , = , =

, = , � = . , � �� = . , = . dan �� = ,

dengan mesh seragamℎ = , = dan = . Perbandingan harga opsi butterfly pada kasus terbaik dan kasus terburuk untuk posisi sebagai pembeli opsi (long position) dapat dilihat pada Gambar 9.

(a) (b)

Gambar 9 Harga opsi butterfly Eropa untuk posisi sebagai pembeli opsi dengan, (a) kasus terbaik dan (b) kasus terburuk

23

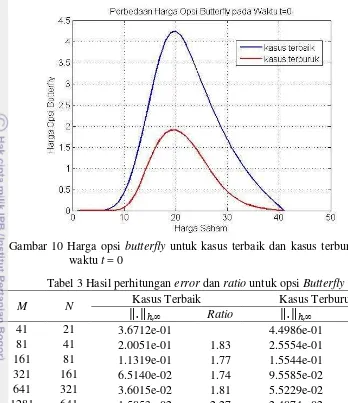

Gambar 10 Harga opsi butterfly untuk kasus terbaik dan kasus terburuk pada waktu t = 0

Tabel 3 Hasil perhitungan error dan ratio untuk opsi Butterfly

M N Kasus Terbaik Kasus Terburuk

‖. ‖ℎ,∞ Ratio ‖. ‖ℎ,∞ Ratio

41 21 3.6712e-01 4.4986e-01

81 41 2.0051e-01 1.83 2.5554e-01 1.76

161 81 1.1319e-01 1.77 1.5544e-01 1.64

321 161 6.5140e-02 1.74 9.5585e-02 1.63

641 321 3.6015e-02 1.81 5.5229e-02 1.73

1281 641 1.5853e-02 2.27 2.4874e-02 2.22

Hasil perhitungan ratio di Tabel 3 menunjukkan bahwa orde kekonvergenan metode beda hingga upwind pada opsi butterfly dengan kasus terbaik dan kasus terburuk, secara berturut adalah sekitar 1.7 dan 1.6.

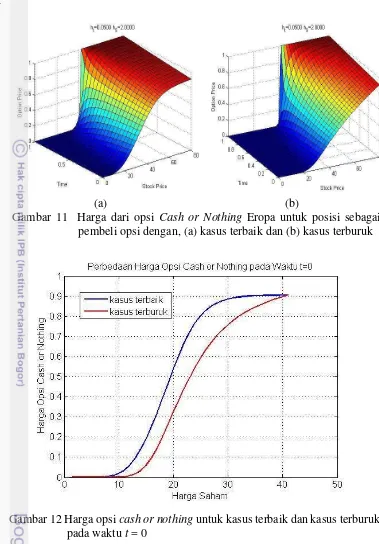

d) Opsi Cash or Nothing

24

(a) (b)

Gambar 11 Harga dari opsi Cash or Nothing Eropa untuk posisi sebagai pembeli opsi dengan, (a) kasus terbaik dan (b) kasus terburuk

Gambar 12 Harga opsi cash or nothing untuk kasus terbaik dan kasus terburuk pada waktu t = 0

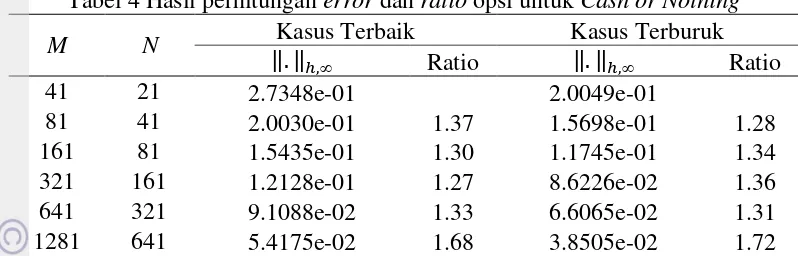

25 Tabel 4 Hasil perhitungan error dan ratio opsi untuk Cash or Nothing

M N Kasus Terbaik Kasus Terburuk metode upwind pada opsi cash or nothing dengan kasus terbaik dan kasus terburuk adalah sekitar 1.3.

SIMPULAN

Pada penelitian ini digunakan metode beda hingga upwind untuk diskretisasi ruang dan metode implisit untuk diskretisasi waktu persamaan diferensial parsial taklinear dari model volatilitas stokastik dalam penentuan harga opsi. Skema diskretisasi ini terbukti monoton, konsisten dan stabil. Berdasarkan hasil dari simulasi numerik, terlihat bahwa orde kekonvergenan untuk metode beda hingga upwind dengan model volatilitas stokastik adalah sekitar 1.6 untuk kasus terburuk dan 1.7 untuk kasus terbaik dengan posisi sebagai pembeli opsi (long position).

DAFTAR PUSTAKA

Anderson L B G & Brotherton-Ratcliffe R. 1998. The equity option volatility smile: An implicit finite-difference approach. Journal of Computational Finance 1: 5-37.

Avellaneda M, Levy A, Paras A. 1995. Pricing and hedging derivative securities in markets with uncertain volatilities. Appl. Math. Finance 2: 73-88.

Bermon A & Plemmons R J. 1994. Nonnegative Matrices in the Mathematical Sciences, Philadelphia: Society for Industrial and Applied Mathematics. Barles G. 1997. Convergence of numerical schemes for degenerate parabolic

equations arising in finance. In L. C. G. Rogers, D. Talay (Eds). Numerical Methods in Finance. Cambridge University Press. Cambridge.

Black F & Scholes M. 1973. The pricing of options and corporate liabilities. J. Political Economy 81: 637-659.

Dupire B. 1994. Pricing with smile. Risk. 7: 18-20.

Fujimoto T & Ranade R. 2004. Two characterizations of inverse-positive matrices: the hawkins-simon condition and the le chatelier-braun principle. Electronic Journal of Linear Algebra 11: 59–65.

Heston S L. 1993. A closed-form solution for option with stochastic volatility with applications to bond and currency option. Review of Financial Studies 6: 327-343.

26

Hull J. 2009. Option, Futures and Other Derivatives. Sixth Edition. New Jersey: Prentice – Hall.

Lesmana DC & Wang S. 2013. An upwind finite difference method for a nonlinear Black-Scholes equation governing European option valuation under transaction cost. Appl. Math. Comput. 219: 8811-8828.

Lo MS. 2003. Generalized Autoregressive Conditional Heterscedasticity Time Series Model [tesis]. Burnaby(CA): Simon Fraser University.

Lyons TJ. 1995. Uncertain volatility and the risk free synthesis of derivatives. Appl. Math. Finance. 2: 117-133.

Niwiga DB. 2005. Numerical method for valuation of financial derivatives[tesis]. South Africa (ZA): University of Western Cape.

Pooley DM, Forsyth PA, Vetzal KR. 2001. Numerical convergence properties of option pricing PDEs with uncertain volatility. IMA J. Numer. Anal. 23: 241-267.

Ross SM. 2007. Stochastic Process. John Wiley & Son Inc. New York.

27

RIWAYAT HIDUP

Penulis dilahirkan di Pengga pada tanggal 29 Desember 1988, sebagai anak kedua dari pasangan Andi Datu dan Dg. Niasi. Pendidikan sekolah menengah ditempuh di SMA Negeri 1 Benteng Program IPA, lulus pada tahun 2006. Pada tahun yang sama penulis diterima di program studi Matematika Universitas Hasanuddin, Makassar dan menyelesaikannya pada tahun 2011. Tahun 2011 penulis diterima sebagai mahasiswa pascasarjana di Institut Pertanian Bogor pada Program Studi Matematika Terapan.