i

SKRIPSI

PENGARUH KOMITE AUDIT, PROFITABILITAS, REPUTASI

AUDITOR, STRUKTUR KEPEMILIKAN DAN KUALITAS

LABA TERHADAP EARNINGS MANAGEMENT PADA

PERUSAHAAN YANG LISTING DI

BURSA EFEK INDONESIA (BEI)

OLEH

Simpati Mellyginta Sinuhaji

110503310

PROGRAM STUDI STRATA 1 AKUNTANSI

DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SUMATERA UTARA

ii

PENGARUH KOMITE AUDIT, PROFITABILITAS, REPUTASI

AUDITOR, STRUKTUR KEPEMILIKAN DAN KUALITAS LABA

TERHADAP EARNINGS MANAGEMENT PADA PERUSAHAAN

YANG LISTING DI BURSA EFEK INDONESIA (BEI)

ABSTRAK

Tujuan penelitian ini adalah untuk mengetahui apakah komite audit,

profitabilitas, reputasi auditor, struktur kepemilikan dan kualitas laba berpengaruh

terhadap earnings management baik simultan maupun parsial pada perusahaan

yang listing di Bursa Efek Indonesia (BEI). Populasi penelitian ini yaitu sebanyak

125 perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia sejak tahun

2011-2013. Sampel dipilih dengan menggunakan metode purposive sampling

berjumlah 31 perusahaan.

Data diolah menggunakan metode uji statistik regresi

linier berganda. Hasil penelitian ini membuktikan variable komite audit,

profitabilitas, reputasi auditor, struktur kepemilikan dan kualitas laba secara

simultan berpengaruh terhadap manajemen laba. Hasil pengujian hipotesis parsial,

dapat dibuktikan bahwa hanya variabel reputasi auditor yang berpengaruh

terhadap manajemen laba, sedangkan komite audit, profitabilitas, struktur

kepemilikan dan kualitas laba tidak berpengaruh.

Kata kunci

: Komite Audit, Profitabilitas, Reputasi Auditor, Struktur

iii

EFFECT OF THE AUDIT COMMITTEE, PROFITABILITY, AUDITOR

REPUTATION, OWNERSHIP STRUCTURE AND QUALITY

PROFIT OF EARNINGS MANAGEMENT IN THE

COMPANY LISTING IN INDONESIA

STOCK EXCHANGE (IDX)

ABSTRACT

The purpose of this study was to determine whether the audit committee,

profitability, auditor reputation, ownership structure and earnings quality

earnings management influence on both simultaneously and partially on

companies listed in the Indonesia Stock Exchange (BEI). The study population as

many as 125 companies listed in the Indonesia Stock Exchange since 2011-2013.

Samples were selected using purposive sampling method amounted to 31

companies. The data is processed using multiple linear regression test. Results of

this study demonstrate the audit committee variables, profitability, auditor

reputation, ownership structure and earnings quality simultaneously affect the

earnings management. Partial results of hypothesis testing, it can be proven that

the only variables that affect the auditor's reputation earnings management,

whereas the audit committee, profitability, ownership structure and earnings

quality have no effect.

iv

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Tuhan Yang Maha Esa, karena

atas berkat- Nya sehingga peneliti dapat menyelesaikan penelitian dalam rangka

penulisan skripsi

yang berjudul “PENGARUH KOMITE AUDIT,

PROFITABILITAS, REPUTASI AUDITOR, STRUKTUR KEPEMILIKAN

DAN KUALITAS LABA TERHADAP EARNINGS MANAGEMENT PADA

PERUSAHAAN YANG LISTING DI BURSA EFEK INDONESIA (BEI)”,

memenuhi salah satu persyaratan untuk mendapatkan gelar sarjana ekonomi (SE)

pada Program Studi Ilmu Akuntansi Universitas Sumatra Utara.

Dalam penyusunan dan penyelesaian skripsi ini peneliti telah banyak

mendapatkan bantuan dari berbagai pihak, oleh karena itu penulis dengan sepenuh

hati mengucapkan terima kasih kepada:

1.

Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac, C.A., selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara

2.

Bapak Dr. Syafruddin Ginting Sugihen, M.A.F.I.S., Ak., selaku Ketua

Departemen S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera

Utara dan Bapak Drs. Hotmal Jafar, M.M, Ak., selaku Sekretaris Departemen

S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara

Bapak Drs. Firman Syarif, M.Si., Ak., selaku Ketua Program Studi S1

Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara dan

sekaligus sebagai Dosen Penguji penulis yang telah banyak memberikan

v

M.M., Ak., selaku Sekretaris Program Studi S1 Akuntansi Fakultas Ekonomi

dan Bisnis Universitas Sumatera Utara.

3.

Bapak Drs. Hasan Sakti Siregar, M.Si, Ak, selaku Dosen Pembimbing yang

telah banyak memberi masukan, saran-saran, arahan, bimbingan serta kasih

sayang yang secara ikhlas diberikan selama proses penyusunan dan

penyelesaian skripsi sehingga sangat membantu penulis dalam penyusunan

skripsi. Semoga Bapak dan keluarga dalam keadaan sehat selalu.

4.

Bapak Drs. Erwin Abubakar, MBA, Ak., selaku dosen pembanding yang telah

memberikan banyak masukan dan saran kepada penulis dalam penyempurnaan

skripsi ini.

5.

Seluruh Bapak/Ibu Dosen serta pegawai akademik di Program Studi

Akuntansi Universitas Sumatra Utara.

6.

Kepada orang tua penulis, AKBP/LETKOLPOL Saudara Sinuhaji dan

Adalina Sebayang dan adik penulis Atania Lameros Sinuhaji. Terima kasih

atas segala curahan kasih sayang yang selalu diberikan melalui perhatian,

motivasi, semangat, doa dan dukungan moril maupun dukungan materil yang

diberikan dengan tulus dari awal hingga kini,sehingga penulis dapat

menyelesaikan skripsi ini.

7.

Kepada semua pihak yang telah berpartisipasi dalam pembuatan skripsi ini

khususnya GP, dan teman- teman 2011 lainnya yang tidak mungkin

disebutkan satu per satu. Terimakasih banyak atas dukungan dan semangatnya

vi

Semoga Tuhan Yang Maha Esa senantiasa melimpahkan berkat- Nya

kepada seluruh pihak yang telah memberikan banyak bantuan dan motivasi

kepada peneliti selama perkuliahan maupun dalam penyusunan skripsi ini. Segala

bentuk usaha dan perjuangan telah semaksimal mungkin dilakukan oleh penulis.

Meskipun demikian, skripsi ini masih jauh dari kata sempurna. Penulis menyadari

bahwa keterbatasan penulis membuat skripsi ini menjadi kurang sempurna, karena

itu masih diperlukan saran maupun masukan dari pembaca. Semoga skripsi ini

bermanfaat bagi perkembangan ilmu dan bermanfaat bagi pembacanya.

Medan, 14 Agustus 2015

(Simpati Mellyginta Sinuhaji)

vii

DAFTAR ISI

ABSTRAK……… ... i

ABSTRACT……….. ... ii

KATA PENGANTAR ... iii

DAFTAR ISI………... ... vi

DAFTAR TABEL……….. ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN... xi

BAB I PENDAHULUAN

1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 8

1.3. Tujuan Penelitian ... 9

1.4. Manfaat Penelitian ... 9

BAB II TINJAUAN PUSTAKA

2.1. Tinjauan Teoritis ... 10

2.1.1. Teori Keagenan (Agency Theory) ... 10

2.1.2. Teori Akuntansi Positif (Positive Accounting Theory) .... 11

2.1.3. Earnings Management ... 12

2.1.4. Komite Audit ... 14

2.1.5. Profitabilitas ... 15

2.1.6. Reputasi Auditor ... 17

2.1.7. Struktur Kepemilikan ... 17

2.1.8. Kualitas Laba... 19

2.2. Review Penelitian Terdahulu ... 20

2.3. Kerangka Konseptual ... 23

viii

BAB III METODE PENELITIAN

3.1. Jenis Penelitian... 29

3.2. Definisi Operasional Variabel ... 29

3.3. Populasi Dan Sampel Penelitian ... 32

3.4. Jenis Dan Sumber Data ... 33

3.5. Metode Pengumpulan Data ... 33

3.6. Metode Analisis ... 33

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

4.1. Hasil Penelitian ... 39

4.1.1.

Deskripsi Data Variabel... 39

4.1.2. Statistik Deskriptif... 39

4.1.2. Uji Asumsi Klasik ... 41

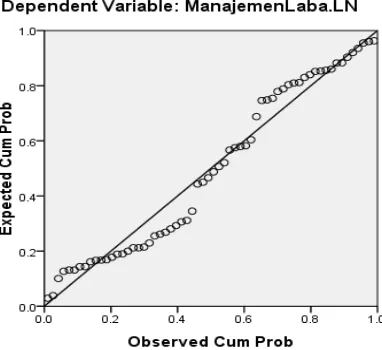

4.1.2.1. Uji Normalitas ... 42

4.1.2.2. Uji Multikolonieritas Setelah Transformasi ... 46

4.1.2.3. Uji Heteroskedastisitas ... 47

4.1.2.4. Uji Autokolerasi ... 48

4.1.3. Pengujian Hipotesis ... 49

4.1.3.1 Uji Signifikansi Simultan ... 49

4.1.3.2. Uji SignifikansiParsial ... 49

4.1.3.3. Regresi Linier Berganda ... 51

4.1.3.4. KoefisienDeterminasi ... 53

4.2. Pembahasan Hasil Penelitian ... 54

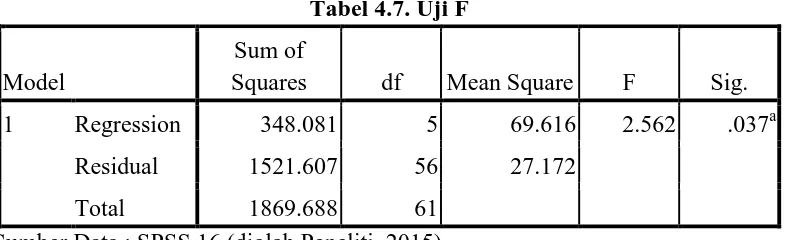

4.2.1. Hasil Uji Simultan (F) ... 54

4.2.2. Hasil Uji Parsial (t) ... 55

4.2.2.1. Pengaruh Komite Audit Terhadap Manajemen

Laba ... 55

ix

4.2.2.3. Pengaruh Reputasi Auditor Terhadap Manajemen

Laba ... 57

4.2.2.4. Pengaruh Struktur Kepemilikan Terhadap

Manajemen Laba ... 57

4.2.2.5. Pengaruh Kualitas Laba Terhadap Manajemen

Laba ... 59

BAB V KESIMPULAN DAN SARAN

5.1. Kesimpulan ... 60

5.2. Keterbatasan ... 60

5.3. Saran……… ... 61

x

DAFTAR TABEL

Tabel 2.1 Tabel Review Penelitian Terdahulu ... 22

Tabel 4.1 Descriptive Statistics ... 39

Tabel 4.2 Uji Normalitas Data ... 42

Tabel 4.3 Bentuk Transformasi Data ... 43

Tabel 4.4 Uji Normalitas Data Setelah Transformasi ... 43

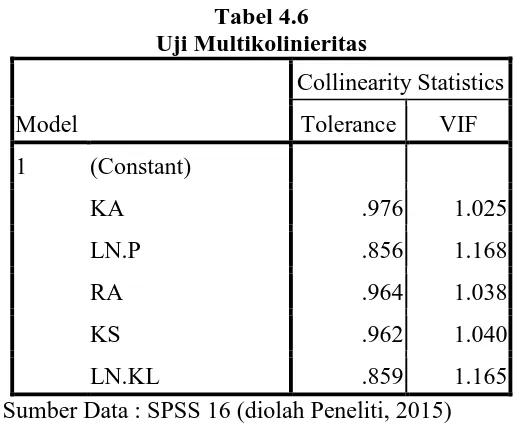

Tabel 4.5 Uji Multikolinieritas ... 46

Tabel 4.6 Autokolerasi ... 48

Tabel 4.7 Uji F……… ... 49

Tabel 4.8 Hasil Uji Statistik t ... 50

Tabel 4.9 Regresi Linier Berganda ... 52

Tabel 4.10 Koefisien Determinasi... 54

Tabel 4.11 Kriteria Pengujian Hipotesis Simultan ... 54

Tabel 4.12 Kriteria Pengujian Hipotesis Parsial ... 55

Tabel 4.13 Kriteria Pengujian Hipotesis Parsial ... 56

Tabel 4.14 Kriteria Pengujian Hipotesis Parsial ... 57

Tabel 4.15 Kriteria Pengujian Hipotesis Parsial ... 58

Tabel 4.16 Kriteria Pengujian Hipotesis Parsial ... 59

xi

DAFTAR GAMBAR

Gambar 2.1 Kerangka Konseptual ... 24

Gambar 4.1 Grafik Histogram Setelah Transformasi ... 45

Gambar 4.2 Kurva PP-Plots Setelah Transformasi ... 45

xii

DAFTAR LAMPIRAN

Lampiran 1

Data populasi dan sampel perusahaan………. 65

Lampiran 2

Daftar variabel penelitian………..……….. 69

Lampiran 3

Komite audit dan profitabilitas……… 73

Lampiran 4

Reputasi auditor, struktur kepemilikan dan kualitas laba……. 76

Lampiran 5

Manajemen Laba……….. 79

ii

PENGARUH KOMITE AUDIT, PROFITABILITAS, REPUTASI

AUDITOR, STRUKTUR KEPEMILIKAN DAN KUALITAS LABA

TERHADAP EARNINGS MANAGEMENT PADA PERUSAHAAN

YANG LISTING DI BURSA EFEK INDONESIA (BEI)

ABSTRAK

Tujuan penelitian ini adalah untuk mengetahui apakah komite audit,

profitabilitas, reputasi auditor, struktur kepemilikan dan kualitas laba berpengaruh

terhadap earnings management baik simultan maupun parsial pada perusahaan

yang listing di Bursa Efek Indonesia (BEI). Populasi penelitian ini yaitu sebanyak

125 perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia sejak tahun

2011-2013. Sampel dipilih dengan menggunakan metode purposive sampling

berjumlah 31 perusahaan.

Data diolah menggunakan metode uji statistik regresi

linier berganda. Hasil penelitian ini membuktikan variable komite audit,

profitabilitas, reputasi auditor, struktur kepemilikan dan kualitas laba secara

simultan berpengaruh terhadap manajemen laba. Hasil pengujian hipotesis parsial,

dapat dibuktikan bahwa hanya variabel reputasi auditor yang berpengaruh

terhadap manajemen laba, sedangkan komite audit, profitabilitas, struktur

kepemilikan dan kualitas laba tidak berpengaruh.

Kata kunci

: Komite Audit, Profitabilitas, Reputasi Auditor, Struktur

iii

EFFECT OF THE AUDIT COMMITTEE, PROFITABILITY, AUDITOR

REPUTATION, OWNERSHIP STRUCTURE AND QUALITY

PROFIT OF EARNINGS MANAGEMENT IN THE

COMPANY LISTING IN INDONESIA

STOCK EXCHANGE (IDX)

ABSTRACT

The purpose of this study was to determine whether the audit committee,

profitability, auditor reputation, ownership structure and earnings quality

earnings management influence on both simultaneously and partially on

companies listed in the Indonesia Stock Exchange (BEI). The study population as

many as 125 companies listed in the Indonesia Stock Exchange since 2011-2013.

Samples were selected using purposive sampling method amounted to 31

companies. The data is processed using multiple linear regression test. Results of

this study demonstrate the audit committee variables, profitability, auditor

reputation, ownership structure and earnings quality simultaneously affect the

earnings management. Partial results of hypothesis testing, it can be proven that

the only variables that affect the auditor's reputation earnings management,

whereas the audit committee, profitability, ownership structure and earnings

quality have no effect.

1

BAB I

PENDAHULUAN

1.1

Latar Belakang

Laporan keuangan merupakan komponen penting dalam perusahaan yang

merupakan sumber informasi dari pihak eksternal dalam menilai kinerja

perusahaan. Laporan keuangan merupakan media komunikasi yang digunakan

untuk memberikan informasi bagi pihak-pihak yang berkepentingan terhadap

perusahaan seperti investor, karyawan, pemberi pinjaman, kreditur, pemerintah,

maupun masyarakat. Laporan keuangan diharapkan mampu menggambarkan

kondisi keuangan sebuah perusahaan dan sebagai sumber informasi yang

digunakan untuk menilai kinerja perusahaan. Penyajian informasi dapat

bermanfaat bilamana disajikan secara akurat dan tepat waktu. Hal ini merupakan

faktor penting bagi kemanfaatan laporan keuangan. Laporan keuangan merupakan

instrumen penting dalam mendukung keberlangsungan suatu perusahaan, terutama

perusahaan yang telah go public.

Menurut Standar Akuntansi Keuangan yang dikeluarkan oleh Ikatan Akuntan

Indonesia, tujuan laporan keuangan bertujuan untuk menyediakan informasi yang

menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan suatu

perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan

keputusan. Selain itu, laporan keuangan juga menggambarkan kinerja

(stewardship) atau sebagai bentuk pertanggungjawaban manajemen atas sumber

2

Ada beberapa karakteristik di dalam laporan keuangan yang menjadikan

laporan keuangan berguna bagi pemakai. Empat karakteristik itu adalah sebagai

berikut:

1)

Dapat dipahami

Informasi yang ada dalam laporan keuangan mudah dipahami pengguna

laporan keuangan dan serta menggunakan istilah disesuaikan dengan

kemampuan para pengguna.

2)

Relevan

Informasi yang disajikan dalam laporan keuangan dianggap penting dan

berguna jika informasi tersebut mampu mempengaruhi keputusan

penggunaan laporan.

3)

Keandalan

Informasi yang ada dalam laporan keuangan bebas dari pengertian yang

menyesatkan dan kesalahan material.

4)

Dapat diperbandingkan

Informasi yang ada di dalam laporan keuangan ada apabila bisa

diperbandingkan dengan laporan keuangan pada periode yang lalu.

Salah satu tujuan pelaporan keuangan adalah memberikan informasi keuangan

yang dapat menunjukkan prestasi perusahaan dalam menghasilkan laba (earning

per share). Informasi keuangan yang dapat menunjukkan prestasi perusahaan

dalam menghasilkan laba adalah laporan laba rugi (Chairiri dan Gozhali, 2007).

Laporan laba rugi adalah laporan yang menunjukkan pendapatan dan beban pada

3

juga menggambarkan kelebihan pendapatan dibandingkan beban-beban yang

terjadi (Indratno, 2013:33). Laporan keuangan terdiri dari:

1)

Laporan laba rugi menunjukkan pendapatan dan beban pada kurun waktu

tertentu melalui konsep penandingan.

2)

Laporan perubahan ekuitas adalah laporan yang menginformasikan

perubahan ekuitas pada kurun waktu tertentu. Laporan ini menghubungkan

antara laporan laba rugi dengan neraca.

3)

Neraca merupakan laporan kedanaan yang menginformasikan aset,

kewajiban, dan ekuitas per tanggal tertentu.

4)

Laporan arus kas adalah laporan yang terdiri dari tiga bagian, yaitu arus

kas dari aktivitas operasi, investasi dan pendanaan.

Keempat hal tersebut merupakan komponen daripada laporan keuangan.

Adanya pilihan kebijakan akuntansi dalam standar akuntansi keuangan yang dapat

digunakan pihak manajemen untuk memanipulasi laporan keuangan tersebut

disebut dengan earnings management. Menurut Davidson, Stickey dan Weil

dalam Sulistyanto (2008), manajemen laba atau earnings management merupakan

proses untuk mengambil langkah tertentu yang disengaja dalam batas-batas

prinsip akuntansi yang diterima umum untuk menghasilkan tingkat yang

diinginkan dari laba yang dilaporkan.

Schipper dalam Widodo Lo (2005) mendefinisikan earnings management

sebagai intervensi atau campur tangan dengan maksud tertentu terhadap proses

penyusunan pelaporan keuangan eksternal dengan tujuan untuk memaksimalkan

4

laba dengan menggeser laba periode-periode yang akan datang ke periode kini dan

manajer dapat menurunkan laba periode kini ke periode-periode berikutnya.

National Association of Certified Fraud Examiners dalam Sulistyanto (2008),

mendefenisikan earnings management sebagai kesalahan atau kelalaian yang

disengaja dalam membuat laporan mengenai fakta material atau data akuntansi

sehingga menyesatkan ketika semua informasi itu dipakai untuk membuat

pertimbangan yang akhirnya akan menyebabkan orang yang membacanya akan

mengganti atau mengubah pendapat atau keputusannya.

Fisher dan Rosenzweig dalam Sulistyanto (2008), menyebutkan bahwa

earnings management adalah tindakan-tindakan manajer untuk menaikkan atau

menurunkan laba periode berjalan dari sebuah perusahaan yang dikelolanya tanpa

menyebabkan kenaikan atau penurunan keuntungan ekonomi perusahaan jangka

panjang. Lewit dalam Sulistyanto (2008), menyatakan bahwa earnings

management adalah fleksibilitas akuntansi untuk menyetarafkan diri dengan

inovasi bisnis. Penyalahgunaan laba ketika publik mengaburkan volatilitas

keuangan sesungguhnya. Itu semua dilakukan untuk menutupi konsekuensi dari

keputusan-keputusan manajer. Sementara itu Healy dan Wahlen dalam Sulistyanto

(2008), mengatakan bahwa earnings management muncul ketika manajer

menggunakan keputusan tertentu dalam pelaporan keuangan dan mengubah

transaksi untuk mengubah laporan keuangan untuk menyesatkan stakeholder yang

ingin mengetahui kinerja ekonomi yang diperoleh perusahaan atau untuk

mempengaruhi hasil kontrak yang menggunakan angka-angka akuntansi yang

5

Dari beberapa pendapat ahli tersebut dapat disimpulkan bahwa earnings

management suatu permainan manajerial untuk memanipulasi laporan keuangan

dengan mengatur besar kecilnya laba perusahaan namun tetap dalam batas-batas

prinsip akuntansi yang diterima secara umum. Tindakan ini dilakukan atas

berbagai alasan diantaranya untuk memuaskan kepentingan pemilik perusahaan,

seperti menaikkan nilai perusahaan, sehingga muncul anggapan bahwa perusahaan

tersebut memiliki risiko yang rendah, dan menaikkan harga saham.

Saat ini earnings management merupakan isu sentral dan telah menjadi sebuah

fenomena umum yang terjadi di sejumlah perusahaan serta penerapannya terus

meningkat. Berdasarkan laporan Badan Pengawas Pasar Modal (BAPEPAM)

terdapat 25 kasus pelanggaran pasar modal yang terjadi pada tahun 2002 sampai

Maret 2003 (Utami, 2005:100). Selain itu pada tahun 1998 sampai 2001 tercatat

banyak terjadi skandal keuangan di perusahaan-perusahaan publik mengenai

persoalan laporan keuangan (financial reporting) yang diterbitkan. Beberapa

kasus diantaranya terjadi pada PT Lippo Tbk. dan PT Kimia Farma Tbk.

Sedangkan menurut hasil studi komparatif internasional yang dilakukan oleh Leuz

mengenai earnings management dan proteksi investor (periode pengamatan tahun

1990 sampai dengan 1999) menunjukkan bahwa Indonesia berada pada tingkat

menengah dengan urutan ke 15 dari sampel 31 negara dalam hal penerapan

earnings management di perusahaan. Apabila dibandingkan dengan negara

ASEAN lainnya, Indonesia adalah negara yang paling tinggi tingkat manajemen

6

Earnings management juga terjadi di pasar modal negara lain, seperti pada

Enron Corporation, WordCom dan Walt Disney Comp. Enron Corporation

terbukti melakukan manipulasi laba dengan mendongkrak laba mendekati USD 1

miliar yang sesungguhnya tidak pernah ada. Xerox Corporation juga

memanipulasi pembukuan atas pendapatan sebesar USD 6 miliar. Jumlah tersebut

tidak sama dengan taksiran Securities and Exchange Commision (ESC) sebesar

USD 3 miliar pada tahun 1997 sampai 2000. Beberapa kasus tersebut

menunjukkan bahwa praktik manajemen laba bukanlah suatu hal yang baru dalam

pelaporan keuangan (financial reporting).

Perusahaan berlomba-lomba

menunjukkan kualitas dan kinerja yang baik,tidak peduli apakah cara yang

digunakan tersebut diperbolehkan atau tidak oleh karena pengaruh pasar dan

tingginya tingkat persaingan. Praktik manajemen laba pun meningkat setiap

tahunnya sampai dengan sekarang. Untuk mencegah terjadinya kasus keuangan,

konsep Good Corporate Governance (GCG) semakin banyak dikemukakan oleh

para praktisi bisnis. GCG diharapkan dapat menciptakan kehidupan bisnis yang

sehat, bersih,dan bertanggung jawab dengan membangun sistem pengawasan dan

pengendalian yang lebih baik. Komite audit merupakan komponen yang berperan

penting dalam proses penerapan tata kelola perusahaan yang baik. Peranan komite

audit sangat penting dalam menjamin kualitas pelaporan keuangan perusahaan dan

dalam menghindari kasus keuangan yang ada. Contoh kasus tersebut adalah

adanya kasus manajemen laba yang berhubungan dengan kecurangan

manajemen perusahaan (seperti kasus waste management dan kasus WorldCom)

7

berperan penting dalam sistem pelaporan keuangan yaitu dengan mengawasi

partisipasi manajemen dan auditor independen dalam proses pelaporan keuangan.

Dalam penelitian ini yang menjadi objek penelitian penulis adalah perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2011 sampai

dengan 2013, karena perusahaan-perusahaan manufaktur merupakan perusahaan

dalam taraf perusahaan besar yang menyokong perekonomian negara. Pada

lingkup manufaktur ini diketahui munculnya banyak pemain baru yang

meningkatkan persaingan baik oleh pemain baru maupun pemain lama sehingga

kemungkinan untuk melakukan aktivitas earnings management sangat besar.

Penelitian ini merupakan replikasi dari penelitian terdahulu, dengan menggunakan

beberapa variabel yang sama dan menambahkan beberapa variabel baru lainnya.

Peneliti mengadakan penelitian dengan variabel komite audit, profitabilitas,

reputasi auditor, dan struktur kepemilikan terhadap earnings management dengan

tujuan untuk membuktikan research gap yang muncul. Pada penelitian ini yang

membedakan dengan penelitian terdahulu yaitu lebih pada perbedaan variabel,

karena disini peneliti menggunakan empat variabel independen yang akan

mempengaruhi atau tidaknya terhadap earnings management.

Di antara keempat variabel-variabel independen ini terdapat hasil hipotesis

yang berbeda di antara peneliti terdahulu. Pada penelitian Windy Hastuty Hasan

(2013) dan penelitian Samira Rahman dan Mir Ashar Akbari (2013), variabel

kepemilikan institusional berpengaruh positif terhadap manajemen laba.

Sedangkan pada penelitian Indri Wahyu Purwandari (2011), variabel kepemilikan

8

kesenjangan penelitian atau yang disebut research gap. Oleh karena alasan inilah

peneliti tertarik untuk meneliti kembali pengaruh variabel-variabel tersebut

terhadap manajemen laba untuk menguji kekonsistensinannya.

Penelitian ini membuktikan teori yang menyatakan adanya hubungan agensi

antara pihak manajer sebagai agent dengan pihak pemegang saham atau pemilik

modal sebagai principles (Agency Theory). Penelitian ini juga membahas alasan

manajer bereaksi terhadap laporan keuangan sesuai Teori Akuntansi Positif

(Positive Accounting Theory). Penulis mengangkat masalah earnings management

atas uraian latar belakang tersebut untuk menjadi masalah yang akan diteliti pada

penelitian ini sehingga judul yang diangkat adalah: “PENGARUH KOMITE

AUDIT, PROFITABILITAS, REPUTASI AUDITOR, STRUKTUR

KEPEMILIKAN DAN KUALITAS LABA TERHADAP EARNINGS

MANAGEMENT PADA PERUSAHAAN YANG LISTING DI BURSA EFEK

INDONESIA (BEI).”

1.2

Perumusan Masalah

Penelitian ini menggunakan empat variabel yang mempengaruhi earnings

management pada perusahaan, empat variabel tersebut adalah: Komite audit,

profitabilitas, reputasi auditor, stuktur kepemilikan dan kualitas laba terhadap

earnings management, dimana keempat variabel tersebut adalah variabel

independen. Sehingga perumusan masalahnya adalah sebagai berikut : “Apakah

Komite audit, profitabilitas, reputasi auditor, struktur kepemilikan dan kualitas

laba berpengaruh terhadap earnings management baik simultan maupun parsial

9

1.3

Tujuan Penelitian

Tujuan penelitian merupakan hasil yang ingin dicapai dalam melakukan

penelitian serta memiliki konsistensi dengan permasalahan dan pertanyaan yang

terdapat di dalam perumusan masalah, oleh karena itu tujuan dari penelitian ini

adalah : “Untuk mengetahui apakah komite audit, profitabilitas, reputasi auditor,

struktur kepemilikan dan kualitas laba berpengaruh terhadap earnings

management baik simultan maupun parsial pada perusahaan yang listing di Bursa

Efek Indonesia (BEI).”

1.4

Manfaat Penelitian

Hasil dari penelitian ini diharapkan mampu memberi manfaat kepada beberapa

pihak yaitu bagi peneliti, perusahaan, dan pihak lainnya.

1.

Bagi peneliti diharapkan penelitian ini mampu menambah pengetahuan

dalam menganalisis faktor-faktor yang mempengaruhi earnings

management pada perusahaan.

2.

Bagi perusahaan diharapkan penelitian ini sebagai bahan masukan dalam

menentukan faktor-faktor yang mempengaruhi earnings management pada

perusahaan yang listing di Bursa Efek Indonesia (BEI) dan dapat

digunakan sebagai bahan masukan untuk membuat keputusan dan

kebijakan di dalam perusahaan.

3.

Bagi pihak lainnya diharapkan pula mampu menjadi bahan referensi dan

sumbangan bahan pemikiran studi yang bermanfaat untuk melakukan

penelitian selanjutnya yang berkaitan dengan analisis faktor-faktor yang

10

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

2.1.1. Teori Keagenan (Agency Theory)

Teori agensi adalah hubungan atau kontrak antara prinsipal dan agen.

Prinsipal mempekerjakan agen untuk melakukan tugas untuk kepentingan

prinsipal, termasuk pendelegasian otorisasi pengambilan keputusan dari prinsipal

kepada agen. Prinsipal mendelegasikan wewenang dalam pengambilan keputusan

kepada agen untuk melaksanakan fungsi manajerial atau pelaksanaan operasioanal

perusahaan dan pengambil keputusan bisnis demi memberikan kesejahteraan yang

maksimal kepada prinsipal (Anthony dan Govindarajan 2000:41).

Teori keagenan (agency theory) menjelaskan hubungan yang terjalin

antara agen (manajer) dan prinsipal (pemilik) ketika agen dan prinsipal tersebut

terikat dalam suatu kontak. Agen terikat kontak untuk melakukan tugas-tugas

tertentu bagi pemilik. Pemilik terikat kontrak untuk member imbalan kepada agen.

Para pemilik disebut evaluator informasi yang bertanggung jawab untuk memilih

sistem informasi sedangkan agen disebut sebagai pengambil keputusan. Para

pemilik harus memilih sistem informasi yang sedemikian rupa sehingga para

pengambil keputusan membuat keputusan terbaik demi kepentingan pemilik

berdasarkan informasi yang dimiliki oleh agen-agen tersebut (Hendriksen dan

Breda, 2000). Akibat dari konflik kepentingan yang pada dasarnya masih terus

terjadi antara prinsipal dan agen, maka dalam hal ini manajer berusaha untuk

11

diharapkan. Upaya yang umum dilakukan manajer adalah melalui earnings

management (manajemen laba). Tindakan ini ditempuh melalui pemilihan

prosedur akuntansi yang dinilai dapat membantu manajer dalam pengambilan

keputusan menyangkut tujuan yang hendak dicapai, misalnya mempermudah

perusahaan dalam memperoleh pinjaman dengan persyaratan yang

menguntungkan serta menarik minat investor.

2.1.2. Teori Akuntansi Positif (Positive Accounting Theory)

Teori akuntansi positif didasarkan pada adanya dalil bahwa manajer,

pemegang saham, dan aparat pengatur/politisi adalah rasional dan bahwa mereka

berusaha memaksimalkan kegunaan mereka yang secara langsung berhubungan

dengan kompensasi mereka dan kesejahteraan mereka pula (Belkaoui, 2007).

Teori akuntansi positif menjelaskan faktor-faktor yang mempengaruhi manajemen

dalam memilih prosedur akuntansi yang optimal dan mempunyai tujuan tertentu.

Menurut teori akuntansi positif, prosedur akuntansi yang digunakan oleh

perusahaan tidak harus sama dengan yang lainnya, namun perusahaan diberi

kebebasan untuk memilih salah satu alternatif prosedur yang tersedia untuk

meminimumkan biaya kontrak dan memaksimalkan nilai perusahaan. Dengan

adanya kebebasan itulah, maka manajer mempunyai kecenderungan melakukan

suatu tindakan yang menurut teori akuntansi positif dinamakan sebagai tindakan

oportunis (opportunistic behavior). Tindakan oportunis adalah suatu tindakan

yang dilakukan oleh perusahaan dalam memilih kebijakan akuntansi yang

12

akuntansi positif pada prinsipnya beranggapan bahwa tujuan dari teori akuntansi

adalah untuk menjelaskan dan memprediksi praktik-praktik akuntansi.

2.1.3. Earnings Management

Earnings management (manajemen laba) adalah suatu konsep yang

dilakukan perusahaan dalam mengelola laporan keuangan supaya laporan

keuangan tampak terlihat memiliki kualitas (quality of financial reporting)

(Suhendah, 2005). Menurut Jumingan (2003) dalam Suhendah (2005), earning

management merupakan suatu proses yang disengaja, menurut standar akuntansi

keuangan untuk mengarahkan pelaporan laba pada tingkat tertentu.

Manajemen laba yaitu suatu kemampuan untuk memanipulasi pilihan–pilihan

yang tersedia dan mengambil pilihan yang tepat untuk dapat mencapai tingkat

laba yang diinginkan (Belkaoui, 2004). Sementara itu Healy dan Wahlen dalam

Sulistyanto (2008), mengatakan bahwa manajemen laba muncul ketika manajer

menggunakan keputusan tertentu dalam pelaporan keuangan dan mengubah

transaksi untuk mengubah laporan keuangan untuk menyesatkan stakeholder yang

ingin mengetahui kinerja ekonomi yang diperoleh perusahaan atau untuk

mempengaruhi hasil kontrak yang menggunakan angka-angka akuntansi yang

dilaporkan itu.

Earnings management adalah tindakan manajemen untuk mempengaruhi

income yang dilaporkan dan laporan tersebut akan memberikan informasi

keuntungan ekonomis yang tidak benar, karena alasan telah melaporkan earnings

13

masih dalam batas-batas prinsip akuntansi yang berlaku umum. Menurut Scott

(dalam Yohana 2010:20) pola manajemen laba dapat dilakukan dengan cara:

1)

Taking a Bath

Pola ini terjadi pada saat reorganisasi termasuk pengangkatan CEO baru

dengan melaporkan kerugian dalam jumlah besar. Tindakan ini diharapkan

dapat meningkatkan laba di masa datang.

2)

Income Minimization

Dilakukan pada saat perusahaan mengalami tingkat laba yang tinggi

sehingga jika laba pada periode mendatang diperkirakan turun drastis

dapat diatasi dengan mengambil laba periode sebelumnya.

3)

Income Maximization

Dilakukan pada saat laba menurun. Tindakan atas income maximization

bertujuan untuk melaporkan net income yang tinggi untuk tujuan bonus

yang lebih besar. Pola ini dilakukan oleh perusahaan yang melakukan

pelanggaran perjanjian hutang.

4)

Income Smoothing

Dilakukan perusahaan dengan cara meratakan laba yang dilaporkan sehingga

dapat mengurangi fluktuasi laba yang terlalu besar karena pada umumnya

investor lebih menyukai laba yang relatif stabil.

Manajemen laba sekilas tampak berhubungan dengan tingkat perolehan laba

atau prestasi usaha suatu organisasi atau perusahaan. Hal ini terjadi karena ukuran

laba sering dijadikan ukuran keberhasilan manajemen memimpin perusahaan.

Apabila dikaitkan dengan keberadaan perusahaan di bursa saham, maka motivasi

14

investor membeli saham perusahaan juga untuk meningkatkan nilai pasar saham.

Jelas terlihat bahwa tindakan tersebut sangat dibutuhkan oleh manajemen dalam

rangka menambah firm value dan going concern perusahaan.

2.1.4. Komite Audit

Komite audit adalah suatu komite utama direksi suatu perusahaan yang

biasanya terdiri atas orang-orang luar yang mencalonkan para auditor independen

dan menanggapi laporan dan penemuan auditor (Indratno, 2013). Komite audit

merupakan pihak yang mendukung pelaksanaan tugas dan tanggung jawab dewan

komisaris. Keberadaan komite audit pada saat ini telah diterima sebagai suatu

bagian dari organisasi perusahaan (Corporate Governance). Bahkan untuk menilai

pelaksanaan good corporate governance di perusahaan, adanya komite audit yang

efektif merupakan salah satu aspek dalam kriteria penilaian. Komite audit

memegang fungsi pengawasan dan pengendalian. Frekuensi pertemuan antar

anggota komite audit diukur dengan jumlah pertemuan antar anggota komite audit

yang dilakukan dalam satu tahun. Keanggotaan komite audit sekurang-kurangnya

terdiri dari tiga orang anggota, yang berarti apabila jumlah anggota komite audit

lebih dari tiga akan dianggap lebih baik. Jumlah komite audit yang lebih banyak,

akan semakin memperketat pengawasan dalam pertanggungjawaban keuangan

manajemen kepada pemegang saham sehingga akan membatasi aktivitas

manajemen laba.

BAPEPAM dan BEI telah mengeluarkan peraturan yang memperkuat

15

perusahaan yang terdaftar di BEl memiliki komite audit. Peraturan tersebut berisi

tentang karakter yang harus dimiliki oleh komite audit, tugas, wewenang dan hak

komite audit dalam perusahaan. Diharapkan bahwa perusahaan yang telah

mempunyai komite audit dapat terhindar dari masalah manajemen laba.

2.1.5. Profitabilitas

Profitabilitas adalah kemampuan perusahaan memperoleh laba dalam

hubungannya dengan penjualan, total aktiva maupun modal sendiri. Profitabilitas

akan mempengaruhi manajer dalam melakukan tindakan manajemen laba. Laba

merupakan indikator kinerja yang dilakukan manajemen dalam mengelola

kekayaan perusahaan. Laba berfungsi untuk mengukur efektivitas bersih dari

sebuah usaha bisnis. Laba juga akan menjamin pasokan modal di masa depan

untuk inovasi dan perluasan usaha. Kinerja suatu perusahaan dapat dilihat dari

tingkat perolehan laba.

Tingkat profitabilitas yang tinggi menunjukkan bahwa kinerja perusahaan baik

dan pengawasan berjalan dengan baik, sedangkan dengan tingkat profitabilitas

yang rendah menunjukkan bahwa kinerja perusahaan kurang baik, dan kinerja

manajemen tampak buruk di mata principal. Rasio yang menggambarkan

kemampuan perusahaan dalam menghasilkan laba disebut operating ratio. Salah

satu jenis rasio profitabilitas adalah Return on Asset. Return on Asset adalah rasio

yang menunjukkan berapa besar laba bersih yang diperoleh perusahaan bila

diukur dari nilai aktiva. Return on Asset yang positif menunjukkan bahwa dari

16

laba bagi perusahaan,sebaliknya jika Return on Asset negatif menunjukkan bahwa

total aktiva yang digunakan tidak memberikan keuntungan atau rugi.

Rasio profitabilitas yang sering digunakan dalam penelitian yang berkaitan

dengan pengaruh laba terhadap investasi satu diantaranya adalah return on assets

(ROA). Return on assets (ROA) menunjukkan kemampuan perusahaan

menghasilkan laba dari aktiva yang dipergunakan. Dengan mengetahui rasio ini,

akan dapat diketahui apakah perusahaan efisien dalam memanfaatkan aktivanya

dalam kegiatan operasional perusahaan. Rasio ini juga memberikan ukuran yang

lebih baik atas profitabilitas perusahaan karena menunjukkan efektifitas

manajemen dalam menggunakan aktiva untuk memperoleh pendapatan (Sartono,

2001: 24).

Husnan (2005: 48), menjelaskan ROA memiliki beberapa kelebihan

sebagai berikut:

1)

Analisis ROA dapat digunakan untuk mengukur efisiensi modal yang

bekerja, efisiensi produksi dan efisiensi penjualan.

2)

Analisis ROA dapat digunakan untuk membandingkan efisiensi

penggunaan modal pada perusahaan yang bersangkutan dengan

perusahaan lain yang sejenis, sehingga dapat diketahui apakah perusahaan

berada di bawah, sama atau di atas rata-rata.

3)

Analisis ROA dapat digunakan untuk mengukur efisiensi

tindakan-tindakan yang dilakukan oleh divisi atau bagian, yaitu dengan

mengalokasikan semua biaya dan modal ke dalam bagian yang

17

4)

Analisis ROA dapat digunakan untuk mengukur profitabilitas dari

masingmasing produk yang dihasilkan perusahaan. Dengan menggunakan

product cost system (sistem biaya produksi) yang baik, maka modal dan

biaya dapat dialokasikan ke dalam berbagai produk yang dihasilkan oleh

perusahaan, sehingga dapat dihitung profitabilitas masing-masing produk

5)

Analisis ROA dapat digunakan untuk keperluan perencanaan antara lain

sebagai dasar dalam pengambilan keputusan jika perusahaan akan

mengadakan ekspansi.

2.1.6. Reputasi Auditor

Auditor adalah pihak yang melakukan audit terhadap laporan keuangan

perusahaan. Hasil dari audit adalah pernyataan yang dikeluarkan oleh auditor

mengenai kewajaran laporan keuangan perusahaan. Pernyataan auditor

menunjukan bagaimana kualitas dari informasi yang terkandung dalam laporan

keuangan tersebut. Reputasi auditor sangat menentukan kredibilitas laporan

keuangan. Independensi dan kualitas auditor akan berdampak terhadap

pendeteksian manajemen laba. Auditor yang independen biasanya bereputasi baik.

2.1.7. Struktur Kepemilikan

Struktur kepemilikan merupakan jenis institusi atau perusahaan yang

memegang saham terbesar dalam suatu perusahaan (Wahyudi dan Pawestri, 2006)

dalam Isnanta (2008). Struktur kepemilikan dapat berupa investor individual,

pemerintah, dan institusi swasta. Struktur kepemilikan dipercaya memiliki

18

mempengaruhi kinerja perusahaan.

Struktur kepemilikan mencakup 3 kategori yaitu :

1)

Kepemilikan Institusional

Kepemilikan institusional memiliki kemampuan untuk mengendalikan

pihak manajemen melalui proses monitoring secara efektif sehingga dapat

mengurangi manajemen laba (Ujiyantho dan Pramuka, 2007).

Kepemilikan institusional merupakan kepemilikan saham oleh pemerintah,

institusi keuangan, institusi berbadan hukum, institusi luar negeri, dana

perwalian serta institusi lainnya pada akhir tahun (Shien, et.al. 2006)

dalam Isnanta (2008).

2)

Kepemilikan Manajerial

Kepemilikan manajerial merupakan kepemilikan saham oleh manajemen

perusahaan yang diukur dengan persentase jumlah saham yang dimiliki

oleh manajemen (Sujoko dan Soebiantoro, 2007).

3)

Kepemilikan Terkonsentrasi

Kepemilikan terkonsentrasi merupakan kepemilikan yang memiliki dua

kelompok pemegang saham, yaitu controlling interest (kepemilikan saham

pengendalian) dan minorit interest (kepemilikan saham minoritas)

(shareholders).

Anderson (2002) dalam Isnanta (2008) menunjukkan bahwa pemegang saham

minoritas justru diuntungkan dari adanya kepemilikan keluarga. Arifin (2003)

dalam Isnanta (2008) menunjukkan bahwa perusahaan publik di Indonesia yang

19

lebih baik jika dibandingkan perusahaan yang dikontrol oleh publik atau tanpa

pengendali utama. Menurutnya, dalam perusahaan yang dikendalikan keluarga,

masalah agensinya lebih kecil karena berkurangnya konflik antara principal dan

agent.

2.1.8. Kualitas Laba

Kualitas laba mengacu pada relevansi laba dalam mengukur tingkat kinerja

perusahaan. Perusahaan yang memiliki kualitas laba adalah perusahaan yang

relevan dalam hal pelaporan labanya. Penentu kualitas laba mencakup lingkungan

usaha perusahaan seperti lingkungan pasar, lingkungan sumber daya alam dan

lingkungan bisnisnya serta prinsip akuntansi yang dipilih dan diaplikasi oleh

perusahaan seperti prinsip conservatisme, prinsip realibel, prinsip transparansi,

prinsip matching dan lain sebagainya yang dapat mendukung kualitas laba yang

lebih baik.

Cahyana (2012:133) mengatakan “Kualitas laba merupakan suatu ukuran

untuk mencocokkan apakah laba yang dihasilkan sama dengan apa yang sudah

direncanakan sebelumnya. Kualitas laba semakin tinggi jika mendekati

perencanaan awal atau melebihi target dari rencana awal. Kualitas laba rendah

jika dalam menyajikan laba tidak sesuai dengan laba sebenarnnya sehingga

informasi yang di dapat dari laporan laba menjadi bias dan dampaknya

menyesatkan kreditor dan investor dalam mengambil keputusan”.

Yuniarta (2013:118), menyatakan laba akuntansi yang berkualitas adalah

20

(perceived noise) didalamnya dan dapat mencerminkankinerja keuangan

perusahaan yang sesungguhnya. Kualitas laba merupakan suatu ukuran untuk

mencocokkan apakah laba yang dihasilkan sama dengan apa yang sudah

direncanakan sebelumnya. Kualitas laba semakin tinggi jika mendekati

perencanaan awal atau melebihi target dari rencana awal. Kualitas laba rendah

jika dalam menyajikan laba tidak sesuai dengan laba sebenarnnya sehingga

informasi yang di dapat dari laporan laba menjadi bias dan dampaknya

menyesatkan kreditor dan investor dalam mengambil keputusan (Rinawati, 2011).

2.2 Review Penelitian Terdahulu

Beberapa peneliti terdahulu telah melakukan penelitian mengenai

manajemen laba tersebut yang dijadikan penulis sebagai bahan refrensi untuk

literatur dari penelitian ini, yaitu :

1.

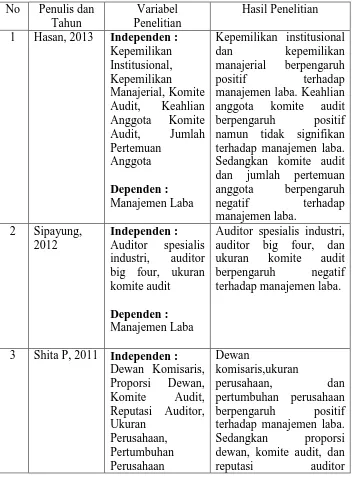

Menurut penelitian Hasan (2013) yang menganalisis faktor-faktor yang

mempengaruhi manajemen laba dengan ukuran perusahaan sebagai variabel

intervening (studi pada perusahaan di Indonesia). Penelitian ini meneliti

perusahaan perbankan tahun 2005-2011 dengan menggunakan variabel

intervening. Hasil penelitian menunjukkan bahwa kepemilikan institusional

dan kepemilikan manajerial berpengaruh positif terhadap manajemen laba.

Keahlian anggota komite audit berpengaruh positif namun tidak signifikan

terhadap manajemen laba. Sedangkan komiten audit dan jumlah pertemuan

anggota berpengaruh negative terhadap manajemen laba.

2.

Menurut penelitian Sipayung (2012) yang menguji pengaruh kualitas auditor

21

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun

2009-2011. Hasil penelitian menunjukkan bahwa auditor spesialis industri, auditor

big four, dan ukuran komite audit berpengaruh negatif terhadap manajemen

laba.

3.

Menurut analisis Shita P (2011) yang menganalisis faktor-faktor yang

berpengaruh terhadap manajemen laba (studi pada perusahaan sektor

perbankan yang terdaftar di Bursa Efek Indonesia tahun 2006-2008). Hasil

penelitian menunjukkan bahwa dewan komisaris, ukuran perusahaan, dan

pertumbuhan perusahaan berpengaruh positif terhadap manajemen laba.

Sedangkan proporsi dewan, komite audit, dan reputasi auditor berpengaruh

negative terhadap manajemen laba.

4.

Menurut analisis Hermawan (2005) yang menganalisis faktor-faktor yang

berpengaruh terhadap earning management pada perusahaan manufaktur

tahun 2002-2003 di BEJ. Hasil penelitian menunjukkan board size and

leverage berpengaruh signifikan terhadap earnings management.

5.

Menurut penelitian Mir dan Akbari (2013) yang menganalisis earnings

management: evidence from Iran pada perusahaan non-financial tahun

2008-2012 di Tehran Stock Exchange. Hasil penelitian menunjukkan firm’s capital

dan firm’s size mempunyai pengaruh positif terhadap earnings management.

6.

Menurut penelitian Purwandari (2011) yang menganalisis pengaruh

mekanisme good corporate governance, profitabilitas dan leverage terhadap

praktek manajemen laba (earning management) pada perusahaan manufaktur

22

proporsi komisaris independen, kepemilikan konstitusional, dan profitabilitas

berpengaruh negatif terhadap manajemen laba. Sedangkan proporsi dan

ukuran dewan direksi serta leverage berpengaruh positif terhadap manajemen

laba.

[image:36.595.138.491.277.754.2]Berikut matrik untuk memperjelas review penelitian terdahulu :

Tabel 2.1. Tabel Review Penelitian Terdahulu

No

Penulis dan

Tahun

Variabel

Penelitian

Hasil Penelitian

1

Hasan, 2013

Independen :

Kepemilikan

Institusional,

Kepemilikan

Manajerial, Komite

Audit, Keahlian

Anggota Komite

Audit, Jumlah

Pertemuan

Anggota

Dependen :

Manajemen Laba

Kepemilikan institusional

dan kepemilikan

manajerial berpengaruh

positif terhadap

manajemen laba. Keahlian

anggota komite audit

berpengaruh positif

namun tidak signifikan

terhadap manajemen laba.

Sedangkan komite audit

dan jumlah pertemuan

anggota berpengaruh

negatif terhadap

manajemen laba.

2

Sipayung,

2012

Independen :

Auditor spesialis

industri, auditor

big four, ukuran

komite audit

Dependen :

Manajemen Laba

Auditor spesialis industri,

auditor big four, dan

ukuran

komite audit

berpengaruh

negatif

terhadap manajemen laba.

3

Shita P, 2011 Independen :

Dewan Komisaris,

Proporsi Dewan,

Komite Audit,

Reputasi Auditor,

Ukuran

Perusahaan,

Pertumbuhan

Perusahaan

Dewan

komisaris,ukuran

perusahaan, dan

pertumbuhan perusahaan

berpengaruh positif

terhadap manajemen laba.

Sedangkan proporsi

dewan, komite audit, dan

23

Dependen :

Manajemen Laba

berpengaruh negatif

terhadap manajemen laba.

4

Hermawan,

2005

Independen :

Komite Audit,

Komisaris

Independen, Board

Size, Leverage

Dependen :

Earnings

Management

Board size dan leverage

berpengaruh signifikan

terhadap earnings

management

5

Mir dan

Akbari,

2013

Independen :

Firm’s Capital,

Firm’s Size

Dependen :

Earnings

Management

Firm’s capital and firm’s

size has an positive impact

on earning management

6

Purwandari,

2011

Independen :

Komite Audit,

Proporsi Dan

Ukuran Dewan

Direksi, Proporsi

Komisaris

Independen,

Kepemilikan

Institusional,

Profitabilitas,

Leverage

Dependen :

Manajemen Laba

Komite audit, proporsi

komisaris independen,

kepemilikan institusional,

dan profitabilitas

berpengaruh negatif

terhadap manajemen laba.

Sedangkan proporsi dan

ukuran dewan direksi serta

leverage

berpengaruh

positif terhadap

manajemen laba.

Sumber : Hasil-Hasil Penelitian Terdahulu

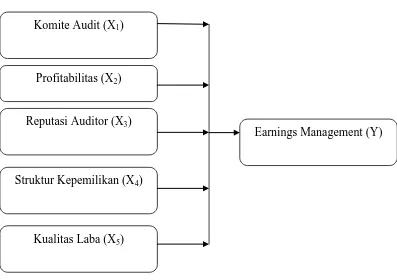

2.3 Kerangka Konseptual

Dalam penelitian ini digunakan variabel dependen dan independen. Variabel

dependen adalah variabel yang menjadi pusat perhatian peneliti. Variabel

dependen identik dengan variabel terikat, yang dijelaskan, atau dependent

variable. Sedangkan variabel independen indentik dengan variabel bebas,

24

sebagai variabel predictor atau penyebab karena memprediksi atau menyebabkan

variabel dependen (Kuncoro, 2004). Penelitian ini memiliki variabel dependen

berupa earnings management, dan variabel independen berupa komite audit,

profitabilitas, reputasi auditor, dan struktur kepemilikan. Berikut ini adalah skema

[image:38.595.114.511.296.576.2]kerangka konseptual penelitian ini.

Gambar 2.1. Kerangka Konseptual

Variabel Independen Variabel Dependen

BAPEPAM dan BEI telah mengeluarkan peraturan yang memperkuat

independensi dan efektivitas komite audit. Salah satunya yaitu mewajibkan

perusahaan yang terdaftar di BEl memiliki komite audit. Peraturan tersebut berisi

tentang karakter yang harus dimiliki oleh komite audit, tugas, wewenang dan hak

komite audit dalam perusahaan. Komite audit yang dipilih oleh komisaris

Komite Audit (X

1)

Profitabilitas (X

2)

Struktur Kepemilikan (X4)

Reputasi Auditor (X

3)

Earnings Management (Y)

25

diharapkan sesuai dengan peraturan yang telah ditetapkan, sehingga dapat secara

efektif membatasi ruang gerak manajemen untuk melakukan earnings

management. Diharapkan bahwa perusahaan yang telah mempunyai komite audit

dapat terhindar dari masalah earnings management. Semakin banyak anggota dari

komite audit maka akan semakin ketat proses pewangawasan pada suatu

perusahaan karena komite audit akan bekerja sama dengan yang menjalankan

fungsi internal control perusahaan. Dengan adanya komite audit maka

kepentingan para pemegang saham dapat dilindungi karena pengawasan terhadap

manjemen akan semakin meningkat sehingga tindakan earnings management

yang dapat merugikan para pemegang saham dapat dicegah. Klein (2002)

menemukan bahwa terdapat hubungan negatif antara komite audit terhadap

manajemen laba. Dari penelitian tersebut maka peneliti dapat menyimpulkan

sementara bahwa ukuran komite audit memiliki kemampuan dalam mendeteksi

adanya manajemen laba.

Profitabilitas akan mempengaruhi manajer dalam melakukan tindakan

earnings management. Pihak principal cenderung menuntut manajemen untuk

mencapai profitabilitas yang tinggi. Apabila manajemen mampu mencapai target

dari principal, manajemen akan dianggap mempunyai kinerja baik. Perusahaan

yang memiliki profitabilitas rendah cenderung melakukan perataan laba. Perataan

laba merupakan salah satu bentuk dari earnings management. Manajemen

cenderung akan melakukan aktivitas tersebut karena dengan laba yang rendah atau

bahkan menderita kerugian, akan memperburuk kinerja manajemen di mata

26

perusahaan di mata publik. Oleh karena itu apabila profitabilitas perusahaan

menurun, maka ada kecenderungan terjadinya praktek earnings management,

namun apabila profitabilitas meningkat, maka kecenderungan praktek earnings

management akan menurun.

Peneliti dapat menyimpulkan sementara bahwa

profitabilitas memiliki hubungan negatif terhadap manajemen laba.

Reputasi auditor sangat menentukan kredibilitas laporan keuangan.

Independensi dan kualitas auditor akan berdampak terhadap pendeteksian praktik

earnings management. Auditor yang berreputasi baik karena memiliki

independensi dan kualitas yang baik diharapkan mampu mengurangi tindak

earnings management. Rahmadika (2011) yang menyatakan bahwa reputasi

auditor satu diantaranya seperti KAP big four yang memiliki kualitas auditor yang

tinggi di mata masyarakat dapat mencegah manajemen laba. Dari penelitian

tersebut maka peneliti dapat menyimpulkan sementara bahwa reputasi auditor

yang baik memiliki kemampuan yang lebih dalam mendeteksi adanya manajemen

laba, sehingga reputasi auditor memiliki hubungan negatif terhadap manajemen

laba.

Struktur kepemilikan institusional memiliki kemampuan untuk

mengendalikan pihak manajemen melalui proses monitoring secara efektif

sehingga dapat mengurangi manajemen laba (Ujiyantho dan Pramuka, 2007).

Adanya kepemilikan oleh investor institusional akan mendorong peningkatan

pengawasan yang lebih optimal terhadap kinerja manajemen, karena kepemilikan

saham mewakili suatu sumber kekuasaan yang dapat digunakan untuk mendukung

27

kepemilikan saham dalam jumlah besar akan mempunyai dorongan yang cukup

kuat untuk mengumpulkan informasi, mengawasi tindakan-tindakan manajemen

dan mendorong kinerja yang lebih baik. Bilamana investor institusional

mempunyai kepemilikan saham dalam jumlah yang relatif rendah, maka para

investor institusional hanya memiliki sedikit dorongan untuk melakukan

pengawasan terhadap tidnakan oportunistik manajer. Oleh karena itu, keberadaan

investor institusi ini dipandang mampu menjadi alat monitoring efektif bagi

perusahaan (Junaidi, 2007) sehingga kesimpulan sementara peneliti adalah bahwa

struktur kepemilikan institusional berpengaruh negative terhadap manajemen laba.

Perusahaan dengan kualitas laba yang baik maka akan dapat menurunkan

manajemen laba. Ini disebabkan manajemen perusahaaan yang melaporkan laba

yang berkualitas berarti sudah memenuhi prinsip-prinsip akuntansi yang sesuai

dengan kaedah yang berlaku sehingga dapat menurunkan manajemen laba.

Perusahaan yang memliki kualitas laba yang baik dimana pencapaian laba yang

terus meningkat dan menjadi acuan bahwa menajer tidak melakukan manajemen

laba, dengan demikian semakin baik kualitas laba maka akan dapat menurunkan

manajemen laba (Cahyana, 2012:136). Berdasarkan kutipan tersebut maka peneliti

dapat menyimpulkan sementara bahwa kualitas laba memiliki hubungan negatif

terhadap manajemen laba.

2.4 Hipotesis Penelitian

28

“Komite audit, profitabilitas, reputasi auditor, stuktur kepemilikan dan kualitas

laba berpengaruh terhadap earnings management baik simultan mapun parsial

29

BAB III

METODE PENELITIAN

3.1

Jenis Penelitian

Jenis penelitian ini menggunakan metode assosiatif kausal yang merupakan

penelitian yang bertujuan untuk mengetahui atau membuktikan hubungan sebab

dan akibat atau hubungan mempengaruhi dan dipengaruhi dari variabel-variabel

yang diteliti.

3.2

Definisi Operasional Variabel

Dalam penelitian ini peneliti menggunakan 4 variabel independen dan 1

variabel dependen. Variabel independen yang digunakan adalah Komite Audit,

Profitabilitas, Reputasi Auditor, dan Struktur Kepemilikan. Variabel dependen

yang digunakan adalah Earnings Management pada Perusahaan Manufaktur yang

Listing di Bursa Efek Indonesia (BEI). Operasional variabel dalam penelitian ini

adalah variabel bebas (independent variable) dan variabel terikat (dependent

variable).

Defenisi operasional variabel adalah variabel-variabel yang akan

dipergunakan dalam penelitian ini dengan tujuan untuk memberikan arah dan

batasan dalam penyelesaian masalah.

1)

Earnings Management

Dalam penelitian ini earnings management diproksikan sebagai

30

model (Dechow et al.,1995). Model ini dipakai karena model yang paling baik

dalam mendeteksi earnings management yang dilakukan manajemen dan

dapat mendeteksi manajemen laba secara konsisten.

Rumus manajemen laba menurut Cahyana (2012:129) :

Tat = Earnt - CFOt

Dimana :

Tat = total akrual

Earn = Pendapatan (earnings)

CFO = Arus kas operasi (Cash Flow Operation)

2)

Komite Audit

Komite audit merupakan pihak yang mendukung pelaksanaan tugas dan

tanggung jawab dewan komisaris, sehingga komite audit memegang fungsi

pengawasan dan pengendalian. Data mengenai jumlah komite audit diperoleh

dari laporan keuangan pada bagian catatan atas laporan keuangan.Variabel ini

diukur dengan besarnya jumlah komite audit dari sampel perusahaan yang

telah terdapat sekurang-kurangnya 3 orang untuk jumlah komite audit

independen. Pada perusahaan sampel yang memiliki komite audit akan diberi

nilai 1 (satu), sedangkan untuk perusahaan sampel yang tidak memiliki komite

audit akan diberi nilai 0 (nol).

3)

Profitabilitas

Pada penelitian ini, proksi yang digunakan yaitu Return on Asset (ROA)

31

adalah rasio antara laba bersih setelah pajak dengan total aktiva sehingga

didapat persentase.

Rumus:

ROA = (Laba bersih setelah pajak / total aktiva) x 100%

4)

Reputasi Auditor

Reputasi auditor merupakan variabel dummy. Dalam penelitian ini, auditor

yang memiliki reputasi baik, yaitu diindikasikan dari afiliasi perusahaan

dengan perusahaan kantor akuntan publik asing the big four yang terdiri dari

Deloitte Touche Tohmatsu, Price Waterhouse Cooper, Ernst & Young, dan

KMPG akan diberi nilai 1 (satu). Auditor dengan reputasi yang kurang baik

adalah auditor yang perusahaannya tidak berafiliasi dengan the big four akan

diberi nilai 0 (nol).

5)

Struktur Kepemilikan

Struktur kepemilikan adalah tingkat kepemilikan saham pihak manajemen

yang secara aktif ikut dalam pengambilan keputusan. Kepemilikan

institusional diukur sesuai persentase kepemilikan saham oleh institutsi

perusahaan. Kepemilikan institusional, dimana umumnya dapat bertindak

sebaga pihak yang memonitor perusahaan.

Rumus :

INST =

Jumlah saham institusional

32

6)

Kualitas Laba

Kualitas laba mengacu pada relevansi laba dalam mengukur tingkat kinerja

perusahaan. Perusahaan yang memiliki kualitas laba adalah perusahaan yang

relevan dalam hal pelaporan labanya. Rumus kualitas laba menurut Cahyana

(2012:136)

Arus Kas Operasi

Kualitas Laba =

Net Income

3.3 Populasi Dan Sampel Penelitian

Populasi adalah suatu himpunan unit (biasanya orang, obyek, transaksi

atau kejadian) di mana kita tertarik untuk mempelajarinya (Kuncoro, 2004).

Populasi yang digunakan di dalam penelitian ini adalah perusahaan manufaktur

yang listing pada Bursa Efek Indonesia (BEI). Periode pengamatan penelitian

yang diambil yaitu periode 2011-2013. Sampel adalah suatu himpunan bagian

(subset) dari unit populasi (Kuncoro, 2004). Pada penelitian ini terdapat 125

populasi perusahaan manufaktur yang listing di Bursa Efek Indonesia (BEI) dan

terdapat 31 sampel perusahaan yang sesuai dengan kriteria penelitian yang dapat

dilihat di lampiran. Pemilihan sampel menggunakan metode purposive sampling

berdasarkan beberapa kriteria yaitu:

a. Perusahaan dalam satu sektor industri, yaitu manufaktur, dengan maksud

menghindari bias dari ragam jenis industri dan jumlah sampel dan menerbitkan

laporan keuangan tahunan dengan periode yang berakhir 31 Desember selama

33

b. Memiliki data yang dibutuhkan untuk mengetahui komite audit, profitabilitas,

reputasi auditor, struktur kepemilikan konstitusional dan kualitas laba.

c. Data yang diambil merupakan laporan keuangan hasil audit dan di publikasikan.

3.4

Jenis Dan Sumber Data

Penelitian ini menggunakan jenis data sekunder berupa data laporan keuangan

dari perusahaan manufaktur yang menjadi sampel. Data diambil dalam

pengamatan antara tahun 2011-2013. Data bersumber pada Bursa Efek Indonesia

(BEI) untuk periode pengamatan yang dibutuhkan.

3.5

Metode Pengumpulan Data

Sesuai dengan jenis data yang diperlukan yaitu data sekunder dan teknik

sampling yang digunakan, maka metode pengumpulan data dalam penelitian ini

adalah dengan metode dokumentasi, yaitu pengumpulan data yang dilakukan

dengan cara mempelajari catatan-catatan atau dokumen-dokumen perusahaan

sesuai dengan data yang diperlukan melalui laporan keuangan masing-masing

perusahaan sampel yang dipublikasikan oleh Bursa Efek Indonesia (BEI) melalui

situs www.idx.co.id. Data yang diperoleh kemudian diolah kembali dan

disesuaikan dengan kebutuhan penelitian ini.

3.6 Metode Analisis

3.6.1. Pengujian Asumsi Klasik

Uji asumsi klasik adalah persyaratan statistik yang harus dipenuhi pada

34

tidak bias yang berbasis Ordinary Least Square (OLS). Persamaan regresi

Ordinary Least Square (OLS) harus bersifat BLUE (Best Linier Unbiased

Estimator), artinya pengambilan keputusan melalui uji t dan uji F tidak boleh bias.

Syarat asumsi klasik yang harus dipenuhi model regresi berganda sebelum data

tersebut dianalisis adalah uji Normalitas, Multikolinieritas, Autokorelasi dan

Heteroskedastisitas.

3.6.1.1. Uji Normalitas

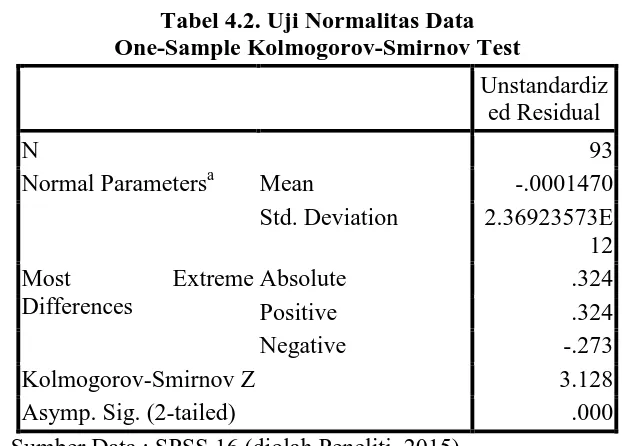

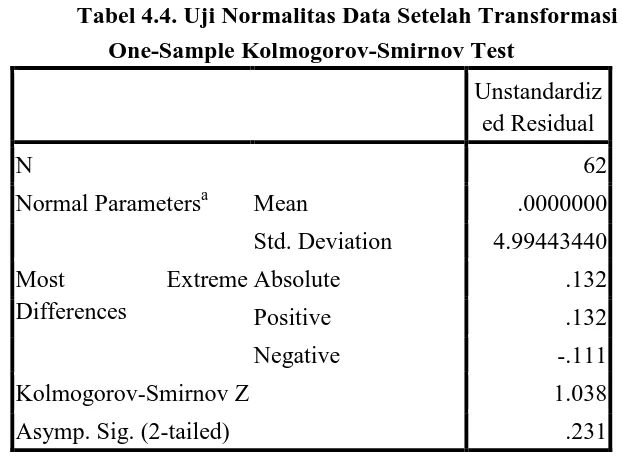

Uji Normalitas bertujuan untuk mengetahui apakah distribusi sebuah data

mengikuti atau mendekati distribusi normal, yakni distribusi data dengan bentuk

lonceng dan distribusi data tersebut tidak menceng ke kiri atau menceng ke kanan.

Untuk menguji apakah sampel penelitian merupakan jenis distribusi normal maka

digunakan pengujian Kolmogorov-Smirnov Goodness of Fit Test terhadap

masing-masing variabel. Fungsi pengujian suatu data dikategorikan sebagai distribusi

normal atau tidak adalah sebagai alat membuat kesimpulan populasi berdasarkan

data sampel Tingkat signifikasi (α) yang digunakan adalah 5% dengan kriteria

pengujian sebagai berikut (Santoso, 2007:392) :

• Jika Probabilitas > 0.05, maka distribusi normal

• Jika Probabilitas < 0.05, maka distribusi tidak normal

3.6.1.2. Uji Multikolinieritas

Multikolinieritas berarti adanya hubungan linier yang sempurna atau pasti

di antara beberapa atau semua variabel yang menjelaskan dari model regresi.

35

melihat toleransi variabel dan Variante Inflation Factor (VIF) dengan

membandingkan sebagai berikut (Ghozali, 2005:96):

• Jika VIF < 10 dan Tolerance > 0,10 maka tidak terjadi multikolinearitas

• Jika VIF > 10 dan Tolerance < 0,10 maka terjadi multikolinearitas

3.6.1.3. Uji Autokorelasi

Uji autokorelasi bertujuan untuk melihat apakah dalam suatu model regresi

linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan

pada periode t-1 (sebelumnya). Jika terjadi korelasi, maka dinamakan ada problem

autokorelasi. Autokorelasi muncul karena observasi yang berurutan sepanjang

waktu berkaitan satu sama lain atau munculnya data dipengaruhi oleh data

sebelumnya. Metode yang sering digunakan untuk menguji ada tidaknya

autokorelasi adalah dengan uji statistik d dari Durbin-Watson. (Ghozali, 2005:32).

-

Apabila nilai Durbin-Watson (DW-test) terletak antara 0 dan batas bawah

Lower Bound (DL), berarti ada autokorelasi positif.

-

Apabila nilai Durbin-Watson (DW-test) terletak antara DL dan batas atas atau

Uper Bound (DU), berarti kita tidak dapat memutuskan apakah terjadi

autokorelasi positif atau tidak.

-

Apabila nilai Durbin-Watson (DW-test) terletak antara 4-DL dan 4, berarti ada

autokorelasi negatif.

-

Apabila nilai Durbin-Watson (DW-test) terletak antara 4-DU dan 4-DL, berarti

36

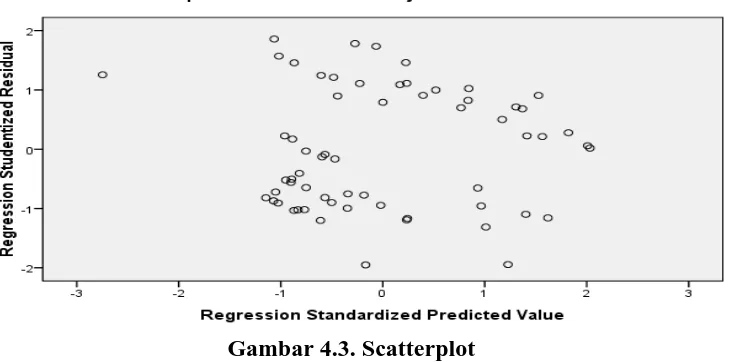

3.6.1.4. Uji Heteroskedastisitas

Uji Heteroskedastisitas pengujian mengenai sama atau tidak varians dari

residual satu pengamatan kepengamatan yang lain. Pengujiannya menggunakan

grafik plots dengan menggunakan uji glestjer. Terjadi homoskedastisitas jika pada

scatterplot titik-titik hasil pengolahan data antara Zpred dan Sresid menyebar

dibawah maupun diatas titik origin (angka 0) pada sumbu Y dan tidak mempunyai

pola yang teratur. Terjadi heteroskedastisitas jika pada scatterplot titik-titiknya

mempunyai pola yang teratur baik menyempit, melebar maupun

bergelombang-gelombang (Ghozali, 2005:125).

3.6.2. Pengujian Hipotesis

3.6.2.1. Persamaa Regresi Linier Berganda

Persamaan regresi linier berganda dilakukan untuk mengetahui arah