UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM REGULER MEDAN

PENELITIAN SKRIPSI

PENGARUH PRICE TO BOOK VALUE DAN RETURN ON EQUITY TERHADAP RETURN SAHAM PADA INDUSTRI REAL ESTATE

DAN PROPERTI DI BURSA EFEK INDONESIA

OLEH:

NAMA : ALVIN NANDIKA

NIM : 050503057

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

“Pengaruh Price To Book Value Dan Return On Equity Terhadap Return Saham Pada Industri Real Estate Dan Properti Di Bursa Efek Indonesia” adalah benar hasil karya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi level Program Reguler S-1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas, benar apa adanya. Apabila di kemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, 1 Maret 2010 Yang membuat pernyataan,

KATA PENGANTAR

Puji syukur penulis panjatkan kehadirat Allah SWT yang telah memberikan nikmat dan kemudahannya sehingga penulis dapat menyelesaikan skripsi ini tepat waktu guna memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Universitas Sumatera Utara. Shalawat beriring salam penulis hadiahkan kepada Rasulullah SAW yang safa’atnya diharapkan di akhirat kelak.

Sepanjang proses penyusunan skripsi ini, penulis mendapatkan banyak bantuan, dukungan, serta do’a dari berbagai pihak. Oleh karena itu, dalam kesempatan ini penulis menyampaikan terima kasih kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, MEc. Selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Hasan Sakti Siregar, MSi, Ak selaku Ketua Departemen Akuntansi dan selaku Dosen Pembimbing. dan Ibu Dra. Mutia Ismail MM,Ak. Selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Wahidin Yasin, MSi, Ak.dan Bapak Sambas Ade Kesuma SE, MSi, Ak. selaku Dosen Penguji I dan Penguji II Saya yang telah memberikan arahan dan masukan yang berharga mengenai penulisan skripsi Saya.

itu, saran dan kritik yang membangun sangat penulis harapkan dari para pembaca untuk penulisan selanjutnya. Akhir kata, penulis berharap semoga skripsi ini bermanfaat bagi para pembacanya.

Medan, Juni 2010 Yang Membuat Pernyataan

ABSTRAK

Penelitian ini bertujuan untuk memberikan suatu bukti empiris hubungan Price to Book Value dan Return on Equity terhadap Return saham pada perusahaan Real Estate dan properti yang terdaftar di Bursa Efek Indonesia sejak tahun 2004 sampai dengan 2008. Model statistik yang digunakan dalam penelitian ini adalah regresi berganda.

Data yang digunakan adalah laporan keuangan dari masing-masing perusahaan sampel, yang dipublikasikan melalui website www.idx.co.id. Metode pengambilan sampel yang digunakan adalah metode purposive sampling.

Hasil penelitian ini menunjukkan bahwa Price to Book Value dan Return on Equity mempunyai hubungan yang tidak signifikan dan negatif dengan Return saham.

statistical methods employed in this research is multiple regressions.

Data that used in this research is financial statements from each company of sample , publicized through website on www.idx.co.id. Sampling method that used in this research is purposive sampling method.

The result of this research indicates that Price to Book Value and Return on Equity has negatively insignificant correlation with stock return.

DAFTAR ISI SKRIPSI

Halaman

PERNYATAAN... i

KATA PENGANTAR... ii

ABSTRAK... iv

ABSTRACT... v

DAFTAR ISI... vi

DAFTAR TABEL... ix

DAFTAR GAMBAR... x

DAFTAR LAMPIRAN... xi

BAB I PENDAHULUAN………..…….. 1

A. Latar Belakang Masalah……….. 1

B. Perumusan Masalah………. 4

C. Batasan Masalah………. 4

D. Tujuan Penelitian……… 4

E. Manfaat Penelitian……….. 5

BAB II TINJAUAN PUSTAKA……… 6

A. Risk Averse... 6

B. Teori Jalan Acak (The theory of random walk)... 7

C. Efisiensi Pasar Modal... 8

2. Hipotesis Penelitian... 13

BAB III METODE PENELITIAN... 15

A. Rancangan Penelitian... 15

B. Populasi dan Sampel Penelitian... 16

C. Jenis Data dan Sumber Data... 17

D. Teknik Pengumpulan Data... 17

E. Definisi Operasional dan Pengukuran Variabel... 18

F. Metode Analisis Data... 19

BAB IV HASIL DAN PEMBAHASAN... 23

A. Data Penelitian... 23

B. Hasil Analisis... 24

1. Uji Normalitas... 24

2. Uji Autokorelasi... 29

3. Uji Heteroskesdastisitas... 30

4. Uji Multikolinieritas... 31

C. Pengujian Hipotesis... 32

3. Uji Signifikansi Parsial... 34

D. Pembahasan Hasil Penetian... 37

BAB V KESIMPULAN DAN SARAN... 41

A. Kesimpulan... 41

B. Keterbatasan Penelitian... 42

C. Saran... 42

DAFTAR PUSTAKA... 43

DAFTAR GAMBAR

Gambar Halaman

2.1 Kerangka Konseptual Penelitian... 22

4.1 Normal P-Plot... 37

4.2 Histogram... 38

DAFTAR LAMPIRAN

Lampiran Halaman

1.Data Penelitian Sebelum Transformasi... 45

2. Data Penelitian Setelah Transformasi... 55

3. Deskripsi Data Secara Statistik... 56

4. Hasil Uji Normalitas... 57

5. Hasil Uji Multikolinearitas... 58

6. Hasil Uji Heteroskesdastisitas... 58

7. Hasil Uji Autokorelasi... 59

8. Hasil Uji Hipotesis... 59

tahun 2004 sampai dengan 2008. Model statistik yang digunakan dalam penelitian ini adalah regresi berganda.

Data yang digunakan adalah laporan keuangan dari masing-masing perusahaan sampel, yang dipublikasikan melalui website www.idx.co.id. Metode pengambilan sampel yang digunakan adalah metode purposive sampling.

Hasil penelitian ini menunjukkan bahwa Price to Book Value dan Return on Equity mempunyai hubungan yang tidak signifikan dan negatif dengan Return saham.

ABSTRACT

The objective of this research is to find out an empirical proof of Price to Book Value and Return on Equity with stock return at real estate and propety corporate listed on Indonesia Stock Exchange since year 2004 up to 2008. The statistical methods employed in this research is multiple regressions.

Data that used in this research is financial statements from each company of sample , publicized through website on www.idx.co.id. Sampling method that used in this research is purposive sampling method.

The result of this research indicates that Price to Book Value and Return on Equity has negatively insignificant correlation with stock return.

BAB I PENDAHULUAN

A. Latar Belakang

Pasar modal memiliki peran penting dalam meningkatkan pertumbuhan Ekonomi. Perusahaan yang mengeluarkan saham di pasar modal untuk mendapatkan dana disebut dengan emiten. Kehadiran pasar modal akan memperbanyak pilihan investasi, sehingga kesempatan untuk memilih investasi yang sesuai dengan preferensi investor akan semakin besar.

Salah satu fungsi utama pasar modal adalah sebagai sarana untuk memobilisasi dana yang bersumber dari masyarakat ke berbagai sektor yang melaksanakan investasi. Syarat utama bagi para investor untuk menyalurkan dananya melalui pasar modal adalah perasaan aman akan investasinya. Perasaan aman ini diperoleh diantaranya karena para investor memperoleh informasi yang jelas, wajar dan tepat waktu, sebagai dasar pengambilan keputusan investasinya.

Dalam melakukan investasi, tentunya investor memiliki tujuan untuk mendapatkan return (tingkat pengembalian) yang sebesar-besarnya sebagai imbalan atas dana yang telah diinvestasikannya. Return saham merupakan hasil yang diperoleh dari investasi. Return dapat berupa return realisasi (realized return) dan return ekspektasi (expected return) (Jogiyanto,2000;107). Return

2

Return ekspektasi adalah return yang diharapkan akan diperoleh investor

dimasa yang akan datang. Berbeda dengan return realisasi yang sifatnya sudah terjadi, return ekspektasi bersifat belum terjadi namun diharapkan akan terjadi. Return merupakan salah satu dasar yang digunakan oleh investor dalam

mengambil keputusan investasi karena return merupakan tujuan utama seseorang berinvestasi. Dengan adanya return, diharapkan seseorang akan termotivasi untuk berinvestasi. Return juga merupakan imbalan yang diberikan oleh suatu perusahaan kepada investor atas keberaniannya menanggung risiko atas investasi yang dilakukannya. Return total sering disebut return saham, yaitu perubahan kemakmuran dari perubahan harga saham dan perubahan pendapatan dari dividen yang diterima. Perubahan kemakmuran ini menunjukkan tambahan kekayaan sebelumnya.

Pemegang saham dalam investasinya dapat mendapatkan return yang ditawarkan suatu saham dalam bentuk capital gain dan dividen. Capital gain merupakan selisih harga saham sekarang relatif dengan harga saham periode yang lalu. Dividen merupakan keuntungan perusahaan yang dibagikan kepada pemegang saham. Biasanya tidak seluruh keuntungan perusahaan dibagikan kepada pemegang saham, tetapi terdapat bagian yang ditanam kembali.

resiko sistematis dan likuiditas saham. Faktor sistematis atau faktor makro adalah faktor-faktor yang mempengaruhi semua perusahaan atau industri yang meliputi pertumbuhan ekonomi, tingkat bunga, tingkat inflasi, nilai tukar valuta asing, dan kebijaksanaan pemerintah. Sedangkan faktor yang tidak sistematis atau faktor mikro adalah faktor-faktor yang ada pada perusahaan atau industry tertentu sehingga pengaruhnya terbatas pada perusahaan atau industry tertentu yang meliputi struktur modal, struktur aktiva, dan tingkat likuiditas perusahaan.

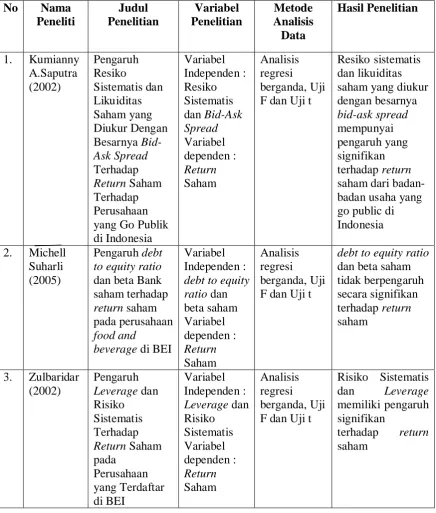

Penelitian yang dilakukan oleh Kumianny A.Saputra (2002) berhasil membuktikan bahwa risiko sistematis dan likuiditas saham yang diukur dengan besarnya bid-ask spread mempunyai pengaruh yang signifikan terhadap return saham dari badan-badan usaha yang go public di Indonesia. Hal ini didukung oleh penelitian yang dilakukan oleh Sudarto et. al. (1999) dan Zulbahridar (2002) yang berhasil menunjukkan bahwa leverage dan risiko sistematis memiliki pengaruh signifikan terhadap return saham. Sedangkan penelitian yang dilakukan oleh Michell Suharli (2005) bertentangan dengan penelitian-penelitian sebelumnya, dan membuktikan bahwa debt to equity ratio dan beta saham tidak berpengaruh secara signifikan terhadap return saham.

4

2004 sampai tahun 2008 guna mencari faktor yang mempengaruhi return saham individual melalui variable independen return of equity (ROE), dan price to book value (PBV) yang dituangkan dalam laporan penelitian ini.

B. Perumusan Masalah

Berdasarkan uraian tersebut diatas, maka permusan masalah dalam penelitian ini adalah :

Apakah price to book value (PBV) dan return on equity (ROE) berpengaruh terhadap return saham pada industri real estate dan properti di Bursa Efek Indonesia? Baik secara parsial maupun simultan.

C. Batasan Masalah

Batasan-batasan masalah dalam penelitian ini adalah:

1. Perusahaan yang dijadikan sampel dalam penelitian ini adalah perusahaan industri yang bergerak di real estate dan industri yang secara konsisten terdaftar di Bursa Efek Indonesia selama kurun waktu 2004-2008.

2. Periode penelitian yang diamati adalah tahun 2004-2008.

D. Tujuan Penelitian

E. Manfaat Penelitian

Manfaat penelitian yang diperoleh dari penelitian ini adalah:

1. Bagi peneliti, penelitian ini diharapkan dapat menambah wawasan ilmu pengetahuan khususnya tentang menejemen investasi.

2. Bagi pelaku pasar modal, hasil penelitian ini diharapkan dapat membantu pihak-pihak yang terlibat didalamnya untuk mendapatkan informasi guna pengambilan keputusan investasi, terutama dalam memprediksi return saham suatu investasi.

BAB II

TINJAUAN PUSTAKA

A. Risk Averse

Pada umumnya hampir semua investasi mengandung unsur ketidakpastian atau resiko. Investor tidak tahu dengan pasti hasil yang akan diperolehnya dari investasi yang dilakukan. Dalam keadaan semacam itu dikatakan bahwa investor tersebut menghadapi resiko dalam investasi yang dilakukannya. Yang bisa ia lakukan adalah memperkirakan berapa keuntungan yang diharapkan dari investasinya, dan seberapa jauh kemungkinan hasil yang sebenarnya nanti akan menyimpang dari hasil yang diharapkan.

Karena investor menghadapi kesempatan investasi yang beresiko, pilihan investasi tidak dapat hanya mengandalkan pada tingkat keuntungan yang diharapkan. Apabila investor mengharapkan untuk memperoleh tingkat keuntungan yang tinggi, maka ia harus bersedia menanggung resiko yang tinggi juga.

dalam pengambilan keputusan investasi yang dilakukannya, yaitu berapa tingkat pengembalian yang diharapkannya, berapa besar resiko yang harus ditanggungnya dan berapa kelikuiditas investasi tersebut. Pada dasarnya investor akan selalu memperhitungkan besarnya resiko saham, dalam hal ini resiko saham yang dapat dieliminasi dengan diversifikasi oleh investor adalah resiko sistematis sebagai variabel penentu tingkat pengembalian saham yang diharapkannya, karena resiko saham yang tinggi akan memberikan tingkat pengembalian saham yang tinggi, demikian pula sebaliknya. Investor tersebut akan mencari saham yang memberikan keuntungan maksimal apabila risiko yang dihadapi sama besarnya, atau akan mencari saham yang memberikan risiko terkecil apabila keuntungan yang diperoleh sama.

B. Teori Jalan Acak (The theory of random walk)

8

Perilaku acak yang disimpulkan para akademisi menunjukkan ketidakmampuan dalam mengungkap pola sistematis yang terjadi dalam perilaku harga (price action). Ketidakmampuan kaum akademisi untuk mengungkapkan keberadaan pola-pola tersebut tidak berarti bahwa pola tersebut tidak ada. Apapun yang diperdebatkan dalam dunia akademik tidak menarik dan tidak menguntungkan bagi kebanyakan trader dan analis pasar yang dipaksa berhadapan dengan dunia nyata. Sekilas pandang terhadap grafik harga apapun akan menunjukkan dengan jelas bahwa pola trend memang ada.

C. Efisiensi Pasar Modal

Pasar modal dikatakan efisiensi bila informasi dapat diperoleh dengan mudah dan murah oleh pemakai modal, sehingga informasi yang relevan dan terpercaya dan telah tercermin dalam harga-harga saham. Sebagian besar saham dihargai dengan tepat dan pemodal dapat memperoleh imbalan normal dengan memilih secara acak saham-saham dalam resiko tertentu. Karena penyampaian informasi begitu sempurna, tidak mungkin bagi pemodal manapun untuk memperoleh laba ekonomi (imbalan abnormal) dengan memanipulasi informasi yang tersedia khusus baginya.

yang tersedia secara luas dan murah untuk para informasi dan investor yang relevan telah dicerminkan dalam harga-harga sekuritas tersebut.

Pasar modal efisien terbagi menjadi tiga tingkat, yaitu : a. Pasar efisien bentuk lemah (weakform)

Adalah suatu pasar modal dimana harga saham sekarang merefleksikan semua informasi historis (seperti harga dan volume perdagangan dimasa lalu). Lebih lanjut informasi masa lalu dihubungkan dengan harga saham untuk membantu menentukan harga saham sekarang. Oleh karena itu, informasi historis tersebut tidak bisa langsung digunakan untuk memprediksi perubahan dimasa yang akan datang karena sudah tercermin pada harga saham saat ini. Berbagai kecenderungan harga dapat ditemukan oleh analisis kecenderungan informasi masa lalu. Jadi, pasar modal efisien bentuk lama, harga saham mengikuti kecenderungan tersebut.

b. Pasar efisien bentuk setengah kuat (semi strong)

10

dipublikasikan menggambarkan harga saham yang relevan. Jadi dapat disimpulkan dalam pasar efisien bentuk setengah kuat ini investor tidak dapat berharap akan mendapatkan abnormal return jika strategi yang dilakukan hanya didasari oleh informasi yang telah dipublikasikan.

c. Pasar efisien bentuk kuat (strong form)

Pasar modal yang efisien dalam bentuk kuat merupakan tingkat efisien pasar yang tertinggi (konsep pasar yang tertinggi). Konsep pasar efisien bentuk kuat mengandung arti bahwa semua informasi direfleksikan dalam harga saham baik informasi yang dipublikasikan maupun informasi yang tidak dipublikasikan (private information), sehingga dalam pasar bentuk ini tidak akan ada seorang investorpun yang bisa memperoleh abnormal return. Private Information adalah informasi yang hanya diketahui oleh orang dalam dan bersifat rahasia karena alasan strategi.

D. Studi Peristiwa ( Event Study )

Studi peristiwa ( event study ) merupakan studi yang mempelajari reaksi pasar terhadap suatu peristiwa ( event ) yang informasinya dipublikasikan sebagai suatu pengumuman. Event study dapat digunakan untuk menguji kandungan informasi ( information content ) dari suatu pengumuman dan dapat juga digunakan untuk

menguji efisiensi pasar bentuk setengah kuat.

dimaksudkan untuk melihat reaksi dari suatu pengumuman. Jika pengumuman mengandung informasi ( information content ), maka diharapkan pasar akan bereaksi pada waktu pengumuman tersebut diterima oleh pasar. Reaksi pasar ditunjukkan dengan adanya perubahan harga dari sekuritas yang bersangkutan. Reaksi ini dapat diukur dengan menggunakan return sebagai nilai perubahan harga atau dengan menggunakan abnormal return. Jika digunakan abnormal return, maka dapat

dikatakan bahwa suatu pengumuman yang mempunyai kandungan informasi akan memberikan abnormal return kepada pasar.

Pengujian kandungan informasi hanya menguji reaksi dari pasar, tetapi tidak menguji seberapa cepat pasar itu bereaksi. Jika pengujian melibatkan kecepatan reaksi dari pasar untuk menyerap informasi yang diumumkan, maka pengujian ini merupakan pengujian efisiensi pasar secara informasi ( informational market ) bentuk setengah kuat. Pasar dikatakan efisien bentuk setengah kuat jika tidak ada investor yang memperoleh abnormal return dari informasi yang diumumkan atau jika memang ada abnormal return, maka pasar harus bereaksi dengan cepat (quickly ) untuk menyerap abnormal return untuk menuju harga keseimbangan

yang baru.

E. Tinjauan Penelitian Terdahulu

12

Tabel 2.1 Hasil Penelitian Terdahulu

No Nama Peneliti Judul Penelitian Variabel Penelitian Metode Analisis Data Hasil Penelitian

1. Kumianny A.Saputra (2002) Pengaruh Resiko Sistematis dan Likuiditas Saham yang Diukur Dengan Besarnya Bid-Ask Spread Terhadap Return Saham Terhadap Perusahaan yang Go Publik di Indonesia Variabel Independen : Resiko Sistematis dan Bid-Ask Spread Variabel dependen : Return Saham Analisis regresi berganda, Uji F dan Uji t

Resiko sistematis dan likuiditas saham yang diukur dengan besarnya bid-ask spread mempunyai pengaruh yang signifikan terhadap return saham dari badan-badan usaha yang go public di Indonesia 2. Michell

Suharli (2005)

Pengaruh debt to equity ratio dan beta Bank saham terhadap return saham pada perusahaan food and

beverage di BEI

Variabel Independen : debt to equity ratio dan beta saham Variabel dependen : Return Saham Analisis regresi berganda, Uji F dan Uji t

debt to equity ratio dan beta saham tidak berpengaruh secara signifikan terhadap return saham

3. Zulbaridar (2002) Pengaruh Leverage dan Risiko Sistematis Terhadap Return Saham pada Perusahaan yang Terdaftar di BEI Variabel Independen : Leverage dan Risiko Sistematis Variabel dependen : Return Saham Analisis regresi berganda, Uji F dan Uji t

Risiko Sistematis dan Leverage memiliki pengaruh signifikan

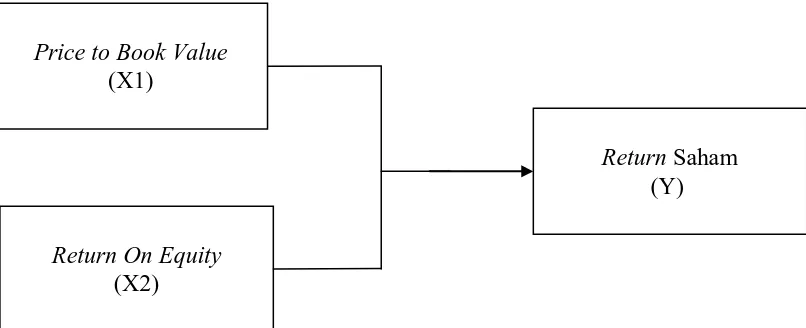

F. Kerangka Konseptual dan Hipotesis

1. Kerangka Konseptual

Variabel Independen Variabel Dependen

• Price to Book Value (X1) dan Return on Equity(X2) merupakan variable

independen sedangkan Return saham (Y) adalah variable dependen.

• Variabel independen Price to Book Value (X1) mempunyai pengaruh terhadap Return saham (Y) sebesar b1. Semakin tinggi nilai PBV semakin tinggi tingkat Return saham.

• Variabel independen Return on Equity (X2) mempunyai pengaruh terhadap return saham (Y) sebesar b2. Semakin tinggi nilai ROE semakin tinggi

return saham. Price to Book Value

(X1)

Return On Equity (X2)

Return Saham (Y)

14

2. Hipotesis Penelitian

Berdasarkan perumusan masalah dan kerangka konseptual di atas, maka hipotesis penelitian ini adalah:

Price to Book Value dan Return On Equity berpengaruh terhadap return saham

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian asosiatif kausal. Menurut Umar (2003:30) penelitian asosiatif kausal adalah “penelitian yang bertujuan untuk menganalisis hubungan antara satu variabel dengan variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lain”.

B. Populasi dan Sampel Penelitian

Menurut Prasetyo (2005:118), “Populasi merupakan keseluruhan gejala atau satuan yang ingin diteliti”. Juga menurut Prasetyo (2005:118), “Sampel merupakan bagian dari populasi yang ingin diteliti”.

Populasi penelitian ini adalah seluruh perusahaan real estate yang go public di Bursa Efek Indone, data penelitian diambil dari www.idx.co.id. Sampel dipilih dengan metode purposive sampling. Kriteria pemilihan sampel adalah sebagai berikut:

1. Sampel yang dipilih adalah semua perusahaan industri real estate dan properti yang terdaftar di Bursa Efek Indonesia selama tahun 2004-2008.

2. Perusahaan yang telah di-delisting dari bursa tidak dimasukkan sebagai sampel.

16

No

Kode Nama Perusahaan

Kriteria Penentuan Sampel

Sampel

1 2 3

1

CTRA

Ciputra Development Tbk √ √ √ √

2 SMDM Suryamas Dutamakmur Tbk √ √ √ √

3 MLND Mulialand Tbk √ √ √ √

4 LPCK Lippo Cikarang Tbk √ √ √ √

5 GMTD Gowa Makasar Tourism Tbk √ √ √ √

6 PUDP Pudjiadi Prestige Limited Tbk √ √ √ √ 7 MTSM Metro Supermarket Realty Tbk √ √ √ √

8 DART Duta Anggada Realty Tbk √ √ √ √

9 KPIG Kridaperdana Indahgraha Tbk √ √ √ √

10 LPKR Lippo Karawaci Tbk √ √ √ √

11 OMRE Indonesia Prima Property Tbk √ √ √ √ 12 PNSE Pudjiadi & Sons Estate Tbk √ √ √ √ 13 PTRA New Century Development Tbk √ √ √ √

14 PWSI Panca Wiratama Sakti Tbk √ √ √ √

15 JRPT Jaya Real Property Tbk √ √ √ √

16 SSIA Surya Semesta Internusa Tbk √ √ √ √

17 BKSL Bukit Sentul Tbk √ √ √ √

18 DILD Dharmala Intiland Tbk √ √ √ √

19 ELTY Bakrieland Development Tbk √ √ √ √

20 JAKA Jaka Inti Realtindo Tbk √ √ √ √

21 JIHD

Jakarta Hotel & Developmen

Tbk √ √ √ √

22 KIJA Kawasan Industri Jababeka Tbk √ √ √ √

23 MDLN Modernland Realty Ltd Tbk √ √ √ √

24 PJAA Pembangunan Jaya Ancol Tbk √ √ √ √

25 JSPT Jakarta Setiabudi Tbk √ √ √ √

26 KARK Karka Yasa Profilia Tbk √ √ √ √

27 MAMI Mas Murni Indonesia Tbk √ √ √ √

28 BIPP Bhuwanatala Indah Permai Tbk √ √ √ √

29 DUTI Duta Pertiwi Tbk √ √ √ √

30 LAMI Lamicitra Nusantara Tbk √ √ √ √

No

Kode Nama Perusahaan

Kriteria Penentuan

Sampel

Sampel 1 2 3

31 BMSR Bintang Mitra Semestaraya Tbk √ √ 32 SSIA Surya Semesta Internusa Tbk √ √ 33 PWSI Panca Wiratama Sakti Tbk √ √

34 PWON Pakuwon Jati Tbk √ √

35 RBMS Ristia Bintang Mahkotasejati Tbk √ √

36 SIIP Suryainti Permata Tb √ √

37 RODA Roda Panggon Harapan Tbk √ √ 38 CKRA Ciptojaya Kontrindoreksa Tbk √ √ Sumber : idx.co.id

Setelah digunakan metode purposive sampling diperoleh sampel perusahaan yang memenuhi kriteria yang ditetapkan sebesar 30 perusahaan dalam periode 5 tahun sehingga populasi data menjadi sebesar 150 data amatan.

C. Jenis Data dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder dan data pooling yang didapat dari Bursa Efek Indonesia, Bank Indonesia, dan Biro

18

D. Teknik Pengumpulan Data

Pengumpulan data dilakukan untuk memperoleh informasi yang dibutuhkan dalam rangka mencapai tujuan penelitian. Tujuan yang diungkapkan dalam bentuk hipotesis merupakan jawaban sementara terhadap pertanyaan penelitian. Jawaban itu masih perlu diuji secara empiris, dan untuk maksud inilah dibutuhkan pengumpulan data.

Dalam pengumpulan data sekunder, penulis melakukan secara manual, berdasarkan lokasi eksternal, yaitu penyimpanan data di mana saja di luar perusahaan. Data penelitian diperoleh dengan cara mengunduh melalui media perantara, yaitu situs Bursa Efek Indonesi

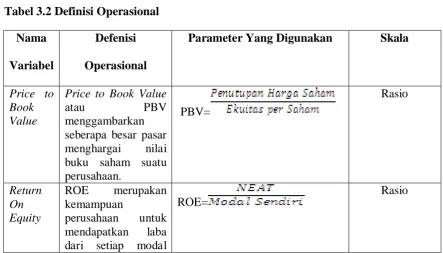

E. Definisi Operasional dan Pengukuran Variabel Penelitian

Variabel-variabel yang digunakan dalam penelitian dan defenisinya akan dijelaskan melalui tabel berikut :

Nama Variabel

Defenisi Operasional

Parameter Yang Digunakan Skala

Price to Book Value

Price to Book Value atau PBV menggambarkan seberapa besar pasar menghargai nilai buku saham suatu perusahaan. PBV= Rasio Return On Equity ROE merupakan kemampuan perusahaan untuk mendapatkan laba dari setiap modal

ROE=

[image:31.595.104.548.497.750.2]yang ditanamkan pemilik perusahaan.. Return

Saham

Return saham adalah penghasilan yang diperoleh selama periode investasi per sejumlah dana yang diinvestasikan dalam bentuk saham.

=

Ri = Return saham

Pt = Harga saham pada periode t Pt-1=Harga saham pada periode t-1

Rasio

Sumber : Penelitian Terdahu

F. Metode Analisis Data

Dalam penelitian ini metode analisis data dilakukan dengan metode analisis statistik dan menggunakan software uji statistik. Penggunaan metode analisis regresi dalam pengujian hipotesis, terlebih dahulu diuji apakah model tersebut memenuhi asumsi klasik atau tidak. Pengujian asumsi klasik tersebut meliputi:

A. Pengujian Asumsi Klasik 1. Uji Normalitas

20

2. Uji Autokorelasi

Uji autokorelasi bertujuan untuk menganalisis apakah dalam model regresi linear terdapat korelasi antara kesalahan pengganggu pada periode t dengan kesalahan t-1 atau sebelumnya. Pengujian auto korelasi menggunakan uji Durbin-Watson (DW-test). Mengacu kepada pendapat Santoso (2002) secara umum panduan mengenai angka Durbin-Watson dapat diambil patokan sebagai berikut: 1) angka D-W dibawah -2 berarti ada autokorelasi positif,

2) angka D-W di antara -2 sampai +2, berarti tidak ada autokorelasi,

angka D-W di atas +2 berarti ada autokorelasi negatif. 3. Uji Heteroskesdastisitas

Uji heterokesdastisitas bertujuan untuk melihat apakah didalam model regresi terjadi ketidaksamaan variabel dari residual satu pengamatan kepengamatan yang lain (Erlina, 2007:108). Model regresi yang baik adalah tidak terjadi heterokesdastisitas. Uji ini dilakukan dengan menggunakan uji Glejser yang menyatakan fungsi-fungsi dari variabel-variabel independen. Perumusan hipotesisnya adalah :

H0 : tidak ada heteroskedastisitas, jika signifikan >5%

4. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah dalam model regresi ditemukan adanya korelasi antar variabel bebas. Mengacu kepada pendapat Santoso (2002), model regresi yang baik seharusnya tidak terjadi korelasi antar variabel bebas . Untuk deteksi terhadap ada tidaknya multikolinearitas dapat dilihat dari nilai VIF (Variance Inflation Factor) dan nilai toleransi. Apabila tolerance value < 0,1 atau VIF > 10 maka terjadi multikolinearitas. Apabila tolerance value > 0,1 atau VIF < 10 maka tidak terjadi multikolinearitas.

B. Pengujian Hipotesis

Untuk mengetahui pengaruh, Price to Book Value (PBV) dan Return on Equity (ROE) terhadap return saham perusahaan pada industri real estate dan

properti di Bursa Efek Indonesia, peneliti menggunakan model analisis regresi, dengan persamaan sebagai berikut :

Y = b0 + b1X1 + b2X2 + e

Keterangan:

Y = Retun saham perusahaan real estate dan properti X1 = Price to Book Value (PBV)

X2 = Retun on Equity (ROE) b0= Intercept

22

e = Kesalahan pengganggu

Untuk menguji validasi model tersebut maka dilakukan pengujian sebagai berikut :

a. Uji F

Uji ini digunakan untuk menguji goodness of fit test yang menunjukkan variasi pengaruh variable independen secara bersama-sama/simultan terhadap variable dependen. Hipotesis yang digunakan dalam penelitian ini dirumuskan sebagai berikut:

- H0 : b0 = b1 = b2 = 0 : tidak ada pengaruh jika probabilitas lebih kecil daripada α maka H0 ditolak dan H1 diterima, yang berarti bahwa PBV dan ROE memiliki

pengaruh signifikan terhadap Return Saham.

- H1 : b0 = b1 = b2 ≠ 0 : ada pengaruh Jika probabilitas lebih besar daripada α

maka H1 ditolak dan H0 diterima yang memiliki arti bahwa PBV dan ROE

memiliki pengaruh tidak signifikan terhadap Return Saham.

Signifikan atau tidaknya pengaruh PBV dan ROE secara simultan terhadap Return Saham, dilihat dengan melihat probabilitas (nilai Sig.) dari F rasio dimana jika nilai sig dibawah 5% maka PBV dan ROE dinyatakan berpengaruh terhadap Return Saham.

b. Uji t

• H0 : bi = 0 : tidak ada pengaruh. Jika probabilitas lebih besar daripada α

maka H1 ditolak dan H0 diterima yang memiliki arti bahwa PBV dan ROE

memiliki pengaruh tidak signifikan terhadap Return Saham.

• H1 : bi ≠ 0 : ada pengaruh. Jika probabilitas lebih kecil daripada α maka

H0 ditolak dan H1 diterima yang memiliki arti bahwa PBV dan ROE

memiliki pengaruh signifikan terhadap Return Saham.

BAB IV

HASIL DAN PEMBAHASAN

A. Data Peneltian

Sampel yang dipilih adalah semua perusahaan industri real estate dan properti yang terdaftar di Bursa Efek Indonesia selama tahun 2004-2008. Jumlah populasi yang ada dalam penelitian ini berjumlah 39 perusahan dan Setelah dilakukan pemilihan sampel dengan teknik purposive sampling diperoleh 30 perusahaan yang akan digunakan sebagai sampel dalm penelitian ini.Data mengenai Populasi dan sampel perusahaan dapat dilihat pada lampiran i.

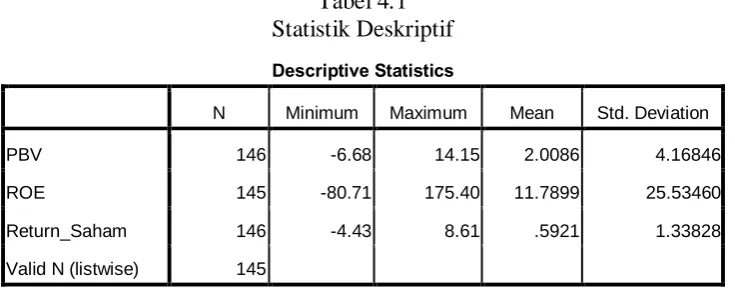

[image:37.595.130.498.451.597.2]Berikut ini merupakan data statistik secara umum dari seluruh data yang digunakan:

Tabel 4.1 Statistik Deskriptif Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

PBV 146 -6.68 14.15 2.0086 4.16846

ROE 145 -80.71 175.40 11.7899 25.53460

Return_Saham 146 -4.43 8.61 .5921 1.33828

Valid N (listwise) 145

Sumber: Data Olahan SPSS, 2010

Berdasarkan data dari tabel 4.1 dapat dijelaskan bahwa:

mean (nilai rata-rata) 2.0086 Standart Deviation (simpangan baku)

variabel ini adalah 4.16846,

2. variabel Return On Equity (ROE) memiliki jumlah sampel (N) sebanyak 145, dengan nilai minimum (terkecil) -80.71, nilai maksimum (terbesar) 175.40 dan mean (nilai rata-rata) 11.7899. Standart Deviation

(simpangan baku) variabel ini adalah 19.52903,

3. variabel Return Saham (CR) memiliki jumlah sampel (N) sebanyak 145, dengan nilai minimum (terkecil) -4.43, nilai maksimum (terbesar) 8.61

dan mean (nilai rata-rata) 0.5921. Standart Deviation (simpangan baku) variabel ini adalah 1.33828,

4. jumlah sampel yang digunakan ada sebanyak 145 buah.

B. Hasil Analisis

1. Pengujian Asumsi Klasik a. Uji normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi variabel pengganggu atau residual memiliki distribusi normal atau tidak, dengan membuat hipotesis sebagai berikut:

Ho : data residual terdistribusi normal,

H1 : data residual terdistribusi tidak normal.

26

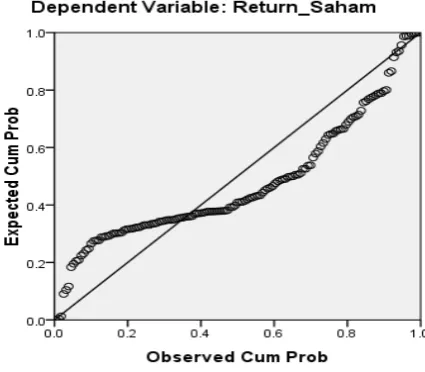

Gambar 4.1 Uji Normalitas (1)

grafik histogram pola distribusi yang menceng ke kiri dan tidak normal.

[image:39.595.210.423.481.667.2]grafik normal plot terlihat titik-titik menyebar disekitar garis diagonal dan penyebarannya jauh digaris diagonal. kedua grafik tersebut menunjukan bahwa model regresi menyalahi asumsi normalitas.

Ada beberapa cara mengubah model regresi menjadi normal yaitu:

1) lakukan transformasi data, mislnya mengubah data menjadi bentuk logaritma (Log) atau natural(ln),

2) menambah jumlah data,

3) menghilangkan data yang dianggap sebagai penyebab tidak normalnya data,

4) menerima data apa adanya.

28

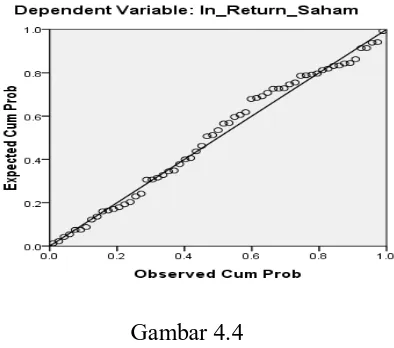

Gambar 4.3 Uji Normalitas (4)

[image:41.595.218.415.482.656.2]grafik histogram setelah dilakukan transformasi data menggunakan LN, grafik histogram memperlihatkan pola distribusi yang normal

Gambar 4.4 Uji Normalitas (5)

Cara yang digunakan untuk mendeteksi apakah residual berdistribusi normal atau tidak adalah dengan desain grafik. Jika data menyebar di sekitar garis diagonal atau mengikuti arah garis diagonal, atau grafik histogramnya menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas, demikian sebaliknya.

Dari grafik histogram dan normal probability plot pada gambar 4.3 dan gambar 4.4 di atas terlihat bahwa setelah dilakukan transformasi data menggunakan LN, grafik histogram memperlihatkan pola distribusi yang normal, dan grafik P-P Plot memperlihatkan titik-titik menyebar di sekitar/mengikuti arah garis diagonal yang menunjukkan pola distribusi normal.

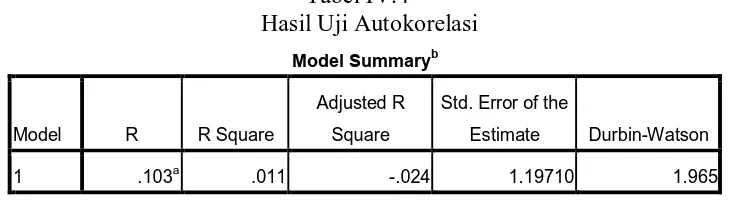

b. Uji Autokorelasi

[image:42.595.129.495.619.720.2]Uji ini bertujuan untuk melihat apakah dalam suatu model linear ada korelasi antar kesalahan pengganggu pada periode t dengan kesalahan periode t-1 (sebelumnya). Model regresi yang baik adalah yang bebas dari autokorelasi. Masalah autokorelasi umumnya terjadi pada regresi yang datanya time series. Untuk mendeteksi masalah autokorelasi dapat dilakukan dengan menggunakan uji Durbin Watson.

Tabel IV.4

Hasil Uji Autokorelasi Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 .103a .011 -.024 1.19710 1.965

a. Predictors: (Constant), ln_ROE, ln_PBV

30

Sumber: Data Olahan SPSS, 2010

Tabel 4.4 memperlihatkan nilai statistik D-W sebesar 1.965 Angka ini terletak di antara -2 sampai +2, dari pengamatan ini dapat disimpulkan bahwa tidak ada autokorelasi dalam penelitian ini.

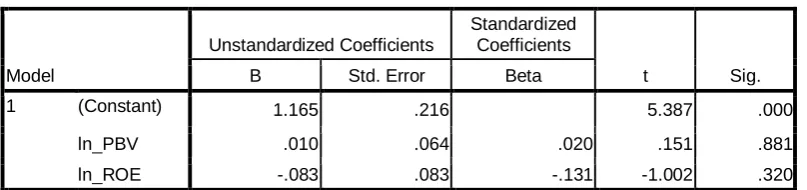

c. Hasil Uji Heteroskedastisitas

Uji Heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Model regresi yang baik adalah tidak terjadi heteroskedastisitas. Pengujian dilakukan dengan Uji Glejser, dengan cara meregres seluruh variabel independen dengan nilai absolute residual (absut) sebagai variabel dependennya. Perumusan hipotesis adalah :

H0 : tidak ada heteroskedastisitas, jika signifikan >5%

[image:43.595.112.516.574.669.2]H1 : ada heteroskedastisitas, jika signifikan < 5%

Tabel 4.5

Hasil Uji Heteroskedastisitas Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 1.165 .216 5.387 .000

ln_PBV .010 .064 .020 .151 .881

ln_ROE -.083 .083 -.131 -1.002 .320

a. Dependent Variable: Absut

Dari tabel 4.5 diatas kita dapat melihat bahwa nilai signifikansi untuk variabel LN PBVadalah 0,881 (>0.05), untuk variabel LN ROE adalah 0,320 (>0,05). Dari hasil ini maka dapat disimpulkan bahwa tidak terdapat masalah heteroskedastisitas karena semua variabel independennya memiliki signifikan lebih besar dari 0,05

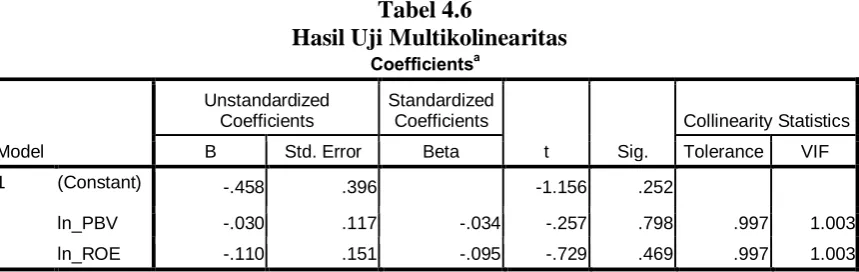

d. Hasil Uji Multikolinieritas

[image:44.595.99.529.502.638.2]Uji multikolinearitas dilakukan untuk menguji apakah pada model regresi ditemukan adanya korelasi antar variabel bebas. Adanya gejala multikolinearitas dapat dilihat dari tolerance value atau nilai Variance Inflation Factor (VIF). Batas tolerance value adalah 0,1 dan batas VIF adalah 10. Apabila tolerance value < 0,1 atau VIF > 10 = terjadi multikolinearitas. Apabila tolerance value > 0,1 atau VIF < 10 = tidak terjadi multikolinearitas. Hasil pengujian terhadap multikolinearitas pada penelitian ini dapat dilihat pada tabel 4.3.

Tabel 4.6

Hasil Uji Multikolinearitas Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) -.458 .396 -1.156 .252

ln_PBV -.030 .117 -.034 -.257 .798 .997 1.003

ln_ROE -.110 .151 -.095 -.729 .469 .997 1.003

a. Dependent Variable: ln_Return_Saham

Sumber: Data Olahan SPSS, 2009

32

tolerance value lebih kecil dari 0,1. Jadi dapat disimpulkan bahwa penelitian ini

bebas dari adanya multikolinearitas. Dari hasil analisis, didapat nilai VIF untuk variabel Ln PBV adalah 1,003 (<10) dan nilai tolerance sebesar 0,997(>0,1), untuk variabel Ln Return On Equity nilai VIF nya adalah 1,003 (<10) dan nilai tolerance sebesar 0,997 (>0,1). Dari hasil ini maka dapat disimpulkan bahwa

semua variabel bebas yang dipakai dalam penelitian ini lolos uji gejala multikolinearitas.

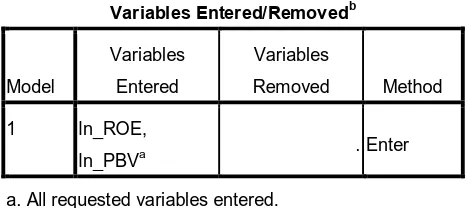

2. Hasil Pengujian Hipotesis

[image:45.595.195.431.450.554.2]Pengujian hipotesis dilakukan dengan tujuan untuk menguji ada tidaknya pengaruh dari variabel independen terhadap variabel dependen.

Tabel 4.7

Variables Entered/Removedb

Model

Variables

Entered

Variables

Removed Method

1 ln_ROE,

ln_PBVa . Enter

a. All requested variables entered.

b. Dependent Variable: ln_Return_Saham

Sumber: Data Olahan SPSS, 2010

Berdasarkan tabel 4.6 diatas, maka dapat diketahui bahwa :

1) variabel yang dimasukkan kedalam persamaan adalah variabel independen yaitu Return On Equity dan Price to Book Value tidak ada variabel independen yang dikeluarkan,

a. Hasil Pengukuran Adjusted R2

Adjusted R2 pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Dalam hal ini adjusted R2 digunakan untuk mengetahui seberapa besar pengaruh variabel Price to Book value (X1),

Return on Equity (X2), terhadap Return saham (Y). “Adjusted R2 dianggap lebih

baik dari R2 karena nilai adjusted R2 dapat naik atau turun apabila satu variabel independen ditambahkan kedalam model”(Ghozali, 2005).

Tabel 4.8 Adjusted R2

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate

1 .103a .011 -.024 1.19710

a. Predictors: (Constant), ln_ROE, ln_PBV

b. Dependent Variable: ln_Return_Saham

Sumber: Data Olahan SPSS, 2010

34

b. Hasil Uji Signifikan Simultan (Uji F)

Uji F digunakan untuk menguji hubungan regresi antar variabel dependen dengan seperangkat variabel independen. Uji F ini dilakukan untuk mengetahui apakah variabel Price to book Value (X1), Return On Equity (X2) berpengaruh

[image:47.595.115.514.290.381.2]secara simultan atau bersama-sama terhadap Return Saham (Y). Tabel 4.9

Hasil Uji F ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression .887 2 .444 .310 .735a

Residual 83.117 58 1.433

Total 84.005 60

a. Predictors: (Constant), ln_ROE, ln_PBV

b. Dependent Variable: ln_Return_Saham

Sumber: Data Olahan SPSS, 2010

Dari uji ANOVA (Analysis of Variance) atau Uji F, maka didapat dengan tingkat signifikansi 0,735 (lebih besar dari 5%). Oleh karena itu, model regresi tidak dapat dipakai untuk memprediksi Return Saham Dengan kata lain, Price to book Value , Return On Equity secara simultan tidak berpengaruh terhadap

Return Saham.

c. Hasil Uji Signifikan Parsial (Uji t)

1) bila nilai P value dari t masing-masing variabel independen > α = 5%, maka Ho : bi = 0 diterima dan H1: bi ≠ 0 ditolak, artinya secara individual variabel independen Xi tidak berpengaruh signifikan terhadap variabel dependen,

[image:48.595.116.513.372.511.2]2) bila P value dari t masing-masing variabel independen < α maka Ho : bi = 0 ditolak dan H1: bi ≠ 0 diterima, artinya secara individual masing-masing variabel independen Xi berpengaruh secara signifikan terhadap variabel dependen.

Tabel 4.10 Hasil Uji t Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) -.458 .396 -1.156 .252

ln_PBV -.030 .117 -.034 -.257 .798

ln_ROE -.110 .151 -.095 -.729 .469

a. Dependent Variable: ln_Return_Saham

Sumber: Data Olahan SPSS, 2009

Dari tabel 4.7 diatas dapat diperoleh model persamaan regresi berganda sebagai berikut:

Y = -458 -0.30 X1 – 0.110 X2 + e

Keterangan

36

2) koefisien X1 sebesar -0.30 menunjukkan bahwa variabel Price to book

Value (X1) berpengaruh negatif terhadap Retun Saham. Hal ini berarti

bahwa bila Price to book Value ditingkatkan maka akan menurunkan nilai dari Return Saham,

3) koefisien X2 sebesar – 0.110 menunjukkan bahwa variabel Return on

equity (X2) berpengaruh negatif terhadap Return Saham. Hal ini berarti

bahwa bila Return on equity ditingkatkan maka akan menurunkan Return Saham,

4) standar error (e) menunjukkan tingkat kesalahan pengganggu.

Dari hasil pengujian diatas akan dijelaskan pengaruh variabel independen secara satu persatu (parsial).

1) Price to book Value terhadap Return saham

Hasil analisis uji t untuk variabel Cash Position mendapatkan bahwa nilai t sebesar -0,257 dengan signifikansi sebesar 0,798 karena signifikansi t lebih besar dari 0,05 (P>0.05) maka dapat disimpulkan Ha ditolak. Hal ini

berarti bahwa variabel Price to book Value secara parsial tidak berpengaruh terhadap Return saham pada perusahaan real estate dan properti yang terdaftar di Bursa Efek Indonesia.

2) Return on Equity terhadap Return saham

Hasil analisis uji t untuk variabel Profitability mendapatkan bahwa nilai t sebesar -0,729 dengan signifikansi sebesar 0,469 karena signifikansi t lebih besar dari 0.05 (P>0.05) maka dapat disimpulkan H1 ditolak. Hal ini

terhadap Return saham pada perusahaan real estate dan properti yang terdaftar di Bursa Efek Indonesia.

C. Pembahasan Hasil Penelitian

Hasil pengujian secara individual (parsial) diketahui bahwa variabel Price to book Value dan return on equity tidak memiliki pengaruh yang signifikan

terhadap Retun Saham mengindikasikan bahwa kedua variabel independen tersebut dapat menjelaskan variabel dependen sebesar 1.1%. Sedangkan sisanya sebesar 98,9% dijelaskan oleh faktor-faktor lain. Pengujian yang dilakukan secara simultan menunjukkan variabel Price to book Value, Return on Equity tidak berpengaruh terhadap Return Saham. Pengaruh tersebut dapat dilihat dari nilai F test sebesar 0.310 dengan signifikansi sebesar 0,735 yang lebih besar dari 0,05.Pembahasan mengenai perbandingan tentang hasil penelitian ini dengan penelitian terdahulu dan teori yang ada akan dijelaskan sebagai berikut:

1. Perbandingan hasil penelitian dengan penelitian terdahulu

38

2. Perbandingan hasil penelitian dengan teori yang ada a. Berdasarkan teori

Price to Book Value (PBV), Menurut Iskandar (2003) bahwa Price to Book Value atau PBV menggambarkan seberapa besar pasar menghargai nilai

buku saham suatu perusahaan. Makin tinggi ratio ini, berarti pasar percaya akan prospek perusahaan tersebut. Untuk perusahaan yang berjalan baik, umumnya ratio PBV mencapai di atas satu, yang menunjukkan bahwa nilai pasar saham lebih besar dari pada nilai bukunya. Semakin tinggi ratio PBV semakin tinggi perusahaan dinilai oleh pemodal relatif dibandingkan dengan dana yang telah ditanamkan di perusahaan. Oleh karena itu dapat disimpulkan semakin tinggi PBV semakin tinggi tingkat kepercayaan pasar terhadap prospek perusahaan, maka akan menjadi daya tarik bagi investor untuk membelinya. Menurut teori diatas dikatakan bahwa Price to Book Value bisa berpengaruh negatif terhadap Return saham.

suku bunga bebas resiko mis suku bunga Sertifikat Bank Indonesia. Menurut teori diatas dikatakan bahwa return on equity tidak berpengaruh terhadap Return saham.

b. Berdasarkan hasil penelitian

Hasil penelitian mengenai pengaruh Price to Book Value dan Return on Equity terhadap Return saham adalah sebagai berikut :

• Price to Book Value bisa berpengaruh negatitif terhadap Return saham.

• Return on Equity tidak berpengaruh signifikan terhadap Return saham.

Walaupun perusahaan memiliki ROE yang baik dan ini mengidentifikasikan bahwa perusahaan dapat memberikan tingkat kembalian yang baik, terkadang kemampuan tersebut tidak digunakan perusahaan untuk memberikan Return kepada pemegang saham. Perusahaan yang memiliki kesempatan tumbuh yang baik sering sekali menggunakan laba perusahaannya untuk diinvestasikan kembali untuk perusahaan. Hal ini tidak mengurangi nilai dari perusahaan tersebut dan mengurangi minat investor dalam berinvestasi. Jadi kenaikan ROE belum tentu berpengaruh positif terhadap minat perusahaan untuk memberikan dividen justru perusahaan yang belum tentu memiliki kesempatan tumbuh yang baik yang memberikan dividen kepada pemegang saham Hal itu dilakukan untuk menjaga agar investor tetap berinvestasi pada perusahaan yang bersangkutan. Khusus mengenai price to book value telah dijelaskan sebelumnya bahwa price to book value bisa berdampak negatif terhadap return saham. Ini tergantung dari kondisi

price to book value itu sendiri. Menurut Darsono Iskandar (2003) kenaikan price

40

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

Penelitian ini menguji apakah Price to Book Value dan Return On Equity memiliki pengaruh terhadap Return Saham pada perusahaan industri real estate dan properti yang terdaftar di Bursa Efek Indonesia. Penelitian ini menggunakan sampel 30 emiten yang listing selama periode 2004 – 2008.

Berdasarkan hasil penelitian pada bab sebelumnya, kesimpulan yang dapat diambil dari penelitian ini adalah sebagai berikut :

1. Price to Book Value secara parsial tidak berpengaruh secara signifikan terhadap Return Saham pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada tingkat kepercayaan 95%. Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Michell Suharli (2005) dan tidak sejalan dengan penelitian yang dilakukan oleh Kumianny A.Saputra (2002), 2. Return On Equity secara parsial tidak berpengaruh signifikan terhadap Return

Saham pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada tingkat kepercayaan 95%. Hasil penelitian ini tidak sejalan dengan penelitian yang dilakukan oleh Zulbahridar (2002),

42

B. Keterbatasan

Penelitian ini memiliki beberapa keterbatasan yang memerlukan perbaikan dan pengembangan dalam penelitian-penelitian berikutnya. Keterbatasan-keterbatasan dalam penelitian ini adalah :

1. variabel independen dalam penelitian ini hanya dibatasi pada Price to Book Value dan Return On Equity yang menyebabkan terdapat

kemungkinan faktor-faktor lain yang mempengaruhi Return Saham, 2. periode pengamatan yang hanya lima tahun yaitu dari tahun 2004 sampai

dengan 2008, sehingga data tidak dapat menjelaskan proyeksi kebijakan jangka panjang dan sampel yang diperoleh adalah jumlahnya terbatas.

C. Saran

Dengan segala keterbatasan yang telah diungkapkan sebelumnya, maka peneliti memberikan saran untuk penelitian selanjutnya dan para investor .

1. Bagi penelitian selanjutnya, hasil penelitian ini dapat dijadikan jembatan untuk melakukan penelitian lanjutan khususnya di bidang kajian yang sama dengan menggunakan periode yang berbeda.,

DAFTAR PUSTAKA

Boedie, Kane dan Markus. 2001, Analisis Pengaruh Beberapa Faktor Fundamental dan Risiko Sistematik terhadap Harga Saham. Simposium Nasional Akuntansi, IAI.

Brealey, Richard A., Stewart C. Myers, and Alan J. Marcus,2004. Fundamentals of Corporate Finance, Internal Edition, McGraw-Hill, United States.

Brigham, Eugene F., dan Joel F. Houston, 2001. Fundamentals of Financial Management, Alih Bahasa Herman Wibowo, Manajemen Keuangan, Buku 2, Penerbit Erlangga, Jakarta.

Erlina dan Sri Mulyani, 2007. Metodologi Penelitian Bisnis untuk Akuntansi dan Manajemen, Cetakan Pertama, USU Press, Medan.

Ghozali, Imam, 2005. Aplikasi Analisis Multivariate dengan Program SPSS, Edisi Ketiga, Badan Penerbit Universitas Diponegoro, Semarang.

Jogiyanto, 2000, Portofolio dan Analisis Investasi, Penerbit BPFE. Yogyakarta

Keown, Arthur J., et al., 2000. Basic Financial Management, Alih Bahasa, Chaerul D. dan Dwi Sulisyorini, Dasar-Dasar Manajemen Keuangan, Buku 2, Penerbit Salemba Empat, Jakarta.

Khusaini, M., 2001. “Refleksi Perjalanan Ekonomi Indonesia: Tinjauan Kritis atas Fundamental Ekonomi”, Lintasan Ekonomi, Vol. XVIII, Nomor 1, Januari.

Kuncoro, Mudrajad, 2003. Metode Riset untuk Bisnis dan Ekonomi, Penerbit Salemba Empat, Jakarta.

44

Saputra, Kumianny A., 2002. “Pengaruh Resiko Sistematis dan Likuiditas Saham yang Diukur Dengan Besarnya Bid-Ask Spread Terhadap Return Saham Terhadap Perusahaan yang Go Publik di Indonesia. Skripsi, Universitas Islam Indonesia Fakultas Ekonomi, Yogyakarta.

Sharpe, Alexander dan Bailey. 1999. Analisis Pengaruh Beberapa Faktor Fundamental dan Risiko Sistematik terhadap Harga Saham. JEBI, Vol. 15,No. 3.

Sudarto et. al.,1999. Pengaruh Pengumuman Dividen Terhadap Perubahan Harga Saham (return) Sebelum dan Sesudah Ex-Dividend Date di Bursa Efek Jakarta, Jurnal Akuntansi dan Keuangan.

Sugiyono, 2006. Statistika untuk Penelitian, Cetakan Kesembilan, Penerbit Alfabeta, Bandung.

Suharli, Michell, “Analisis Hubungan Faktor Fundamental dan Jenis Industri Dengan Beta Saham di Bursa Efek Jakarta”, Tesis Magister Sains Universitas Gadjah Mada , Yogyakarta.

Sularso, Sri, 2003. Metode Penelitian Akuntansi: Sebuah Pendekatan Replikasi, BPFE UGM, Yogyakarta.

Sutrisno, 2000. Manajemen Keuangan: Teori, Konsep dan Aplikasi, Penerbit Ekonosia, Yogyakarta.

Syamsudin, Lukman, 2000. Manajemen Keuangan Perusahaan, Edisi Baru, Cetakan Keempat, Penerbit Raja Grafindo Persada, Jakarta.

Umar, Husein, 2003. Riset Akuntansi, PT Gramedia Pustaka Utama, Jakarta.

LAMPIRAN

Lampiran i Data Penelitian Sebelum Transformasi

PBV ROE Retur Saham

-3.16 175.4 -0.46

0.18 122.23 0.23

0.16 -19.94 4.13

6.11 34.75 0.15

-3.46 3.35 -0.36

-2.98 7.28 0.13

0.84 1.72 -0.62

4.56 2.78 0.6

-6.68 5.42 1.5

-1.8 2.13 0.1

-5.14 57.77 0.08

4.18 28.55 0.6

-1.86 26.82 -0.56

-3.98 -17.77 -0.04

-5.51 22.17 0

1.88 16.23 0.09

6.02 27.87 0.51

4.75 13.22 0.94

9.38 8.9 1.23

7.55 9.42 0.35

7.12 -6.55 0.2

11.92 9.81 8.61

11.27 2.95 0

6.75 -0.52 0.63

5.61 24.23 0.35

1.85 0.9 -0.14

8.21 -10.42 -0.07

5.37 -15.29 0.62

46

Lampiran i (Lanjutan)

PBV ROE Retur Saham

9.73 -50.17 0

14.15 -26.61 0.03

9.15 16.94 0.03

10.08 10.43 0

13.84 2.75 0.13

9.92 6.57 -0.01

11.61 10.84 0.16

1.75 -11.36 0.74

-2.81 -11.64 0.29

-2.46 -29.96 0.28

2.12 25.43 1.13

8.53 17.35 0.32

1.67 9.42 0.67

10.21 5.43 0.5

11.19 8.72 1.34

5.1 9.1 0.86

-0.3 8.8 0.34

0.1 11.91 0.32

1.79 19.03 0.08

6.31 10.66 0.19

-3.38 17.95 1.26

-5.02 6.11 2.56

0.2 10.91 2.62

-0.08 3.89 1.7

0.13 5.15 0.98

0.34 1.76 0.09

0.44 1.71 0

-5.67 12 1.32

7.74 9.82 0.82

-4.12 6.84 4.58

-2 8.91 0.44

Lampiran i ( lanjutan)

PBV ROE Retur Saham

0.32 -38.77 0.12

0.15 -10.44 0.56

0.3 -2.11 2.43

0.62 9.64 0.16

0.4 14.8 0.15

0.67 -9.49 1.12

0.65 -8.09 0.73

0.98 2.54 3.64

0.61 3.34 -0.16

0.49 4.06 0.05

0.2 17.27 1.62

0.32 32.31 -0.44

0.28 42.01 0.53

0.44 35.32 1.62

0.25 26.98 0.41

1.1 -3.6 -4.43

0.99 -3.02 -0.1

0.95 1.17 0.43

0.88 -1.35 0.05

0.82 1.68 1.62

1.92 -2.51 1.61

-0.06 6.5 -0.44

-1.1 5.46 0.15

0.36 -6.72 -0.49

0.68 12.32 -0.12

0.3 5.34 3.56

0.96 2.16 1.33

1.88 4.26 1.67

-0.72 6.03 -0.05

1.9 5.13 0

-0.53 39.81 0.5

1.67 13.23 -2.91

2.08 17.12 0.87

48

Lampiran i ( lanjutan)

PBV ROE Retur Saham

-0.58 10.43 3.65

4.14 -8.16 2.91

0.26 -9.61 1.56

-1.22 11 -1.12

-0.29 16.51 -1.23

3.37 10.34 0.06

-1.82 13.55 0.2

5.98 86.5 0.2

-1.18 21.27 0.05

5.51 17.16 1.4

2.29 32.07 -1.05

5.51 1.94 1.15

0.84 7.44 0.17

9.1 12.49 0.08

8.93 11.85 -0.24

6.84 12.08 -0.21

1.92 24.95 -0.08

-0.24 22.61 -0.1

1.06 -5.03 -0.15

1.8 6.11 0.22

1.03 2.27

-1.34 35.36 0.12

-1.75 32.15 0.51

1.02 36.13 -0.61

2.89 59.46 1.01

1.05 35.65 0.24

2.7 -4.85 1.05

-0.7 10.89 0

-1.8 14.25 0.04

9.1 10.28 -0.11

2.28 14.21 0.14

Lampiran i ( lanjutan)

PBV ROE Retur Saham

2.29 32.64 -0.02

-1.15 63.94 4.28

6.8 26.28 1.24

1.6 52.65 0.22

-2.1 18.95 0.08

-4.87 12.15 2.01

1.42 15.38 1.56

4.13 15.51 0.6

1.6 13.48 -2.43

-2.1 -4.87 0

1.67 2.67 0.15

0.48 2.97 0.36

2.33 3.59 1.1

-0.98 3.78 0.67

7.62 36.57 2.05

-1.73 21.24 0.14

0.45 19.67 -0.35

2.87 4.55 1.15

50

Lampiran ii Data penelitian setelah transformasi

Ln_PBV Ln_ROE

Ln_Return Saham

5.17

-1.71 4.81 -1.47

-1.83 1.42

1.81 3.55 -1.90

1.21

1.99 -2.04

-0.17 0.54

1.52 1.02 -0.51

1.69 0.41

0.76 -2.30

4.06 -2.53

1.43 3.35 -0.51

3.29

3.10

0.63 2.79 -2.41

1.80 3.33 -0.67

1.56 2.58 -0.06

2.24 2.19 0.21

2.02 2.24 -1.05

1.96 -1.61

2.48 2.28 2.15

2.42 1.08

1.91 -0.46

1.72 3.19 -1.05

0.62 -0.11

2.11

1.68 -0.48

Ln_PBV Ln_ROE

Ln_Return Saham

2.65 -3.51

2.21 2.83 -3.51

2.31 2.34

2.63 1.01 -2.04

2.29 1.88

2.45 2.38 -1.83

0.56 -0.30

-1.24

-1.27

0.75 3.24 0.12

2.14 2.85 -1.14

0.51 2.24 -0.40

2.32 1.69 -0.69

2.42 2.17 0.29

1.63 2.21 -0.15

2.17 -1.08

-2.30 2.48 -1.14

0.58 2.95 -2.53

1.84 2.37 -1.66

2.89 0.23

1.81 0.94

-1.61 2.39 0.96

1.36 0.53

-2.04 1.64 -0.02

-1.08 0.57 -2.41

-0.82 0.54

2.48 0.28

2.05 2.28 -0.20

1.92 1.52

2.19 -0.82

1.96 0.54

52

Lampiran ii ( lanjutan)

Ln_PBV Ln_ROE

Ln_Return Saham

-1.90 -0.58

-1.20 0.89

-0.48 2.27 -1.83

-0.92 2.69 -1.90

-0.40 0.11

-0.43 -0.31

-0.02 0.93 1.29

-0.49 1.21

-0.71 1.40 -3.00

-1.61 2.85 0.48

-1.14 3.48

-1.27 3.74 -0.63

-0.82 3.56 0.48

-1.39 3.30 -0.89

0.10

-0.01

-0.05 0.16 -0.84

-0.13 -3.00

-0.20 0.52 0.48

0.65 0.48

1.87

1.70 -1.90

-1.02

-0.39 2.51

-1.20 1.68 1.27

-0.04 0.77 0.29

0.63 1.45 0.51

1.80

0.64 1.64

3.68 -0.69

Lampiran ii ( lanjutan)

Ln_PBV Ln_ROE

Ln_Return Saham

0.73 2.84 -0.14

3.41 0.11

2.34 1.29

1.42 1.07

-1.35 0.44

2.40

2.80

1.21 2.34 -2.81

2.61 -1.61

1.79 4.46 -1.61

3.06 -3.00

1.71 2.84 0.34

0.83 3.47

1.71 0.66 0.14

-0.17 2.01 -1.77

2.21 2.52 -2.53

2.19 2.47

1.92 2.49

0.65 3.22

3.12

0.06

0.59 1.81 -1.51

0.03 0.82

3.57 -2.12

3.47 -0.67

0.02 3.59

1.06 4.09 0.01

0.05 3.57 -1.43

0.99 0.05

2.39

2.66 -3.22

54

Lampiran ii ( lanjutan)

Ln_PBV Ln_ROE

Ln_Return Saham

-0.22

0.83 3.49

4.16 1.45

1.92 3.27 0.22

0.47 3.96 -1.51

2.94 -2.53

2.50 0.70

0.35 2.73 0.44

1.42 2.74 -0.51

0.47 2.60

0.51 0.98 -1.90

-0.73 1.09 -1.02

0.85 1.28 0.10

1.33 -0.40

2.03 3.60 0.72

3.06 -1.97

-0.80 2.98

1.05 1.52 0.14

0.67 2.28 -0.69

Lampiran iii Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

PBV 146 -6.68 14.15 2.0086 4.16846

ROE 145 -80.71 175.40 11.7899 25.53460

Return_Saham 146 -4.43 8.61 .5921 1.33828

Lampiran iv Uji normalitas sebelum transformasi

56

Heteroskondisitas

Lampiran vi ( lanjutan) Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 1.165 .216 5.387 .000

ln_PBV .010 .064 .020 .151 .881

ln_ROE -.083 .083 -.131 -1.002 .320

a. Dependent Variable: Absut

Lampiran vii Uji Autokorelasi

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

58

1 .103a .011 -.024 1.19710 1.965

a. Predictors: (Constant), ln_ROE, ln_PBV

b. Dependent Variable: ln_Return_Saham

Lampiran viii Uji multikolineritas Coefficientsa Model Unstandardized Coefficients Standardized Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) -.458 .396 -1.156 .252

ln_PBV -.030 .117 -.034 -.257 .798 .997 1.003

ln_ROE -.110 .151 -.095 -.729 .469 .997 1.003

a. Dependent Variable: ln_Return_Saham

Lampiran ix Uji hipotesis

Variables Entered/Removedb

Model

Variables

Entered

Variables

Removed Method

1 ln_ROE,

ln_PBVa . Enter

a. All requested variables entered.

b. Dependent Variable: ln_Return_Saham

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate

1 .103a .011 -.024 1.19710

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate

1 .103a .011 -.024 1.19710

b. Dependent Variable: ln_Return_Saham

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression .887 2 .444 .310 .735a

Residual 83.117 58 1.433

Total 84.005 60

a. Predictors: (Constant), ln_ROE, ln_PBV

b. Dependent Variable: ln_Return_Saham

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) -.458 .396 -1.156 .252

ln_PBV -.030 .117 -.034 -.257 .798

ln_ROE -.110 .151 -.095 -.729 .469

60

Lampiran x

No

Kode Nama Perusahaan

Kriteria Penentuan Sampel

Sampel

1 2 3

1

CTRA

Ciputra Development Tbk √ √ √ √

2 SMDM Suryamas Dutamakmur Tbk √ √ √ √

3 MLND Mulialand Tbk √ √ √ √

4 LPCK Lippo Cikarang Tbk √ √ √ √

5 GMTD Gowa Makasar Tourism Tbk √ √ √ √

6 PUDP Pudjiadi Prestige Limited Tbk √ √ √ √ 7 MTSM Metro Supermarket Realty Tbk √ √ √ √

8 DART Duta Anggada Realty Tbk √ √ √ √

9 KPIG Kridaperdana Indahgraha Tbk √ √ √ √

10 LPKR Lippo Karawaci Tbk √ √ √ √

11 OMRE Indonesia Prima Property Tbk √ √ √ √ 12 PNSE Pudjiadi & Sons Estate Tbk √ √ √ √ 13 PTRA New Century Development Tbk √ √ √ √

14 PWSI Panca Wiratama Sakti Tbk √ √ √ √

15 JRPT Jaya Real Property Tbk √ √ √ √

16 SSIA Surya Semesta Internusa Tbk √ √ √ √

17 BKSL Bukit Sentul Tbk √ √ √ √

18 DILD Dharmala Intiland Tbk √ √ √ √

19 ELTY Bakrieland Development Tbk √ √ √ √

20 JAKA Jaka Inti Realtindo Tbk √ √ √ √

21 JIHD

Jakarta Hotel & Developmen

Tbk √ √ √ √

22 KIJA Kawasan Industri Jababeka Tbk √ √ √ √

23 MDLN Modernland Realty Ltd Tbk √ √ √ √

24 PJAA Pembangunan Jaya Ancol Tbk √ √ √ √

25 JSPT Jakarta Setiabudi Tbk √ √ √ √

26 KARK Karka Yasa Profilia Tbk √ √ √ √

27 MAMI Mas Murni Indonesia Tbk √ √ √ √

28 BIPP Bhuwanatala Indah Permai Tbk √ √ √ √

29 DUTI Duta Pertiwi Tbk √ √ √ √

30 LAMI Lamicitra Nusantara Tbk √ √ √ √