UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM STRATA I MEDAN

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

PRICE TO BOOK VALUE RATIO (PBV)

PADA PERUSAHAAN TERBUKA DI BURSA EFEK JAKARTA

DRAFT SKRIPSI OLEH SYARIFAH

030502152

DEPARTEMEN MANAJEMEN

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

Universitas Sumatera Utara Medan

ABSTRAK

Syarifah (2008). Analisis Faktor-faktor yang Mempengaruhi Price to Book

Value Ratio (PBV) pada Perusahaan Terbuka di Bursa Efek Jakarta,

di bawah bimbingan Dr. Muslich Lufti, Drs, MBA. Ketua Departemen Manajemen: Prof. Dr. Ritha F. Dalimunthe, SE, MSi. Dosen Penguji I: Dra. Nisrul Irawati, MBA. Dosen Penguji II: Drs. Ami Dilham, MSi.

Penelitian ini dilakukan untuk mengetahui faktor-faktor yang mempengaruhi Price to Book Value Ratio (PBV) dengan variabel Return On

Equity (ROE), Dividend Payout Ratio (DPR) dan Earning After Tax (EAT).

Populasi pada penelitian ini adalah perusahaan terbuka yang terdaftar di bursa efek Jakarta. Pengambilan sampel menggunakan metode purposive sampling dengan jumlah sampel 60 emiten. Jenis data yang digunakan adalah data sekunder berupa data laporan keuangan tahunan perusahaan selama tahun 2003-2005.

Metode analisis data yang digunakan untuk menganalisis faktor-faktor yang mempengaruhi Price to Book Value Ratio (PBV) adalah metode analisis deskriptif statistik dan analisis regresi berganda. Analisis statistik menggunakan

software SPSS 12.0 for windows. Pengujian hipotesis menggunakan Uji Simultan

(Uji-F) dan Uji Parsial (Uji-t) dengan tingkat signifikansi (α) 5%.

Hasil Uji Simultan (Uji-F) menunjukkan bahwa semua variabel independen (Return On Equity, Dividend Payout Ratio dan Earning After Tax) berpengaruh secara signifikan terhadap variabel dependen (Price to Book Value

Ratio). Hasil Uji Parsial (Uji-t) menunjukkan bahwa dari semua variabel

independen hanya variabel Return On Equity (ROE) dan Dividend Payout Ratio

(DPR) yang paling berpengaruh terhadap Price to Book Value Ratio.

Kata Kunci: Price to Book Value Ratio (PBV), Return On Equity (ROE),

KATA PENGANTAR

Puji syukur saya panjatkan kehadirat Allah SWT atas rahmat-Nya penulis dapat menyelesaikan skripsi yang berjudul ”Analisis Faktor-faktor yang

Mempengaruhi Price to Book Value Ratio (PBV) Pada Perusahaan Terbuka

di Bursa Efek Jakarta”.

Penulis mengucapkan terima kasih kepada:

1. Drs. Jhon Tafbu Ritonga, M.Ec, selaku dekan Fakultas Ekomomi Universitas Sumatera Utara.

2. Prof. Dr. Ritha F. Dalimunthe, SE, MSi, selaku Ketua Departemen Manajemen Fakultas Ekomomi Universitas Sumatera Utara.

3. Dra. Nisrul Irawati, MBA, selaku Sekretaris Departemen Manajemen Fakultas Ekomomi Universitas Sumatera Utara dan Dosen Penguji I.

4. Dr. Muslich Lufti, Drs, MBA, selaku Dosen Pembimbing yang telah memberikan bimbingan dan arahan kepada penulis.

5. Drs. Ami Dilham, MSi, selaku Dosen Penguji II yang telah memberikan saran kepada penulis.

6. Buat yang tersayang Atok dan Andong, H. Harun Piah (Alm) dan Hj. Nuri (Alm) atas segala kasih sayang dan kerja keras sehingga penulis dapat memperoleh pendidikan dari TK hingga perguruan tinggi.

Buat adek-adekku Liza dan Kandar yang menjadi semangat dan inspirasi dalam hidupku. Untuk seluruh keluarga besar di Pangkalan Susu, terima kasih atas dukungannya.

8. Buat teman-teman di Manajemen stambuk 2003, Dita, Yusra, Tyar, Moi, Redita, Agus, Gama, Rudi, Inda, teman seperjuanganku “Icut” Fajrinur dan “Fida” Farida. Akhirnya kita bertiga dapat SE.

9. Spesial buat “Abi” Putra atas perhatiannya selama ini. Buat teman-teman magang Co Op di PT Telkom, Uli, Faisal, dan Lidia. Buat Mba Ayi, Pak Syaiful, Pak Saor, Pak Agus, Pak Ajum beserta staf HR 01, K’Tika n K’ Novi di Telkom.

10.Buat teman-teman di kos Gg. Sumber No 5, K’ Renti “Bu kos” ,Tri, Putri, Gg. Sahabat No 1 Eka, Aad, Kiki, Leli, Mimi, upline dan downline di Oriflame, K’ Marta, K’ Ira dan K’ Rini. Kepada semua pihak yang telah memberikan bantuan kepada penulis sehingga skripsi ini dapat selesai dengan baik.

Medan, Februari 2008 Penulis,

DAFTAR ISI

2. Defenisi operasional variabel ... 8

3. Populasi dan sanpel ... 10

C. Jenis-jenis Rasio Penilaian Saham ... 25

1. Price Earning Ratio(PER) ... 25

2. Price to Book Value(PBV) ... 26

D. Model Penilaian Saham dengan Price to Book Value ... 26

BAB III PROFIL PERUSAHAAN ... 29

A. Sejarah Bursa Efek Jakarta ... 29

B. Perkembangan Bursa Efek Jakarta ... 29

C. Profil Perusahaan ... 34

BAB IV ANALISA DAN EVALUASI ... 36

A. Analisis Deskriptif ... 36

B. Analisis Regresi Berganda ... 45

C. Pengujian Asumsi Klasik ... 46

1. Uji normalitas ... 46

2. Uji multikolinieritas ... 48

3. Uji autokorelasi ... 49

4. Uji heteroskedastisitas ... 49

D. Koefisien Determinasi ... 50

E. Pengujian Hipotesis ... 51

1. Uji simultan (Uji F) ... 51

2. Uji parsial (Uji t) ... 51

BAB V PENUTUP ... 53

A. Kesimpulan ... 53

DAFTAR TABEL

No Judul Halaman

Tabel 1.1 Sampel Penelitian ... 10

Tabel 3.1 Profil Perusahaan ... 34

Tabel 4.1 Price to Book Value Periode 2003-2005... 36

Tabel 4.2 Return on Equity Periode 2003-2005 ... 38

Tabel 4.3 Dividend Payout Ratio Periode 2003-2005 ... 40

Tabel 4.4 Earning After Tax Periode 2003-2005 ... 43

Tabel 4.5 One Sample Kolgomorov Smirnov Test ... 45

Tabel 4.6 One Sample Kolgomorov Smirnov Test Outlier ... 48

Tabel 4.7 Collinierity Statistics ... 48

Tabel 4.8 Model Summary ... 49

Tabel 4.9 Uji Park ... 50

DAFTAR GAMBAR

No Judul Halaman

Gambar 1.1 Kerangka Konseptual ... 6

Gambar 4.1 Histogram ... 46

Gambar 4.2 Normal P-Plot of Regression Standardized Residual ... 47

ABSTRAK

Syarifah (2008). Analisis Faktor-faktor yang Mempengaruhi Price to Book

Value Ratio (PBV) pada Perusahaan Terbuka di Bursa Efek Jakarta,

di bawah bimbingan Dr. Muslich Lufti, Drs, MBA. Ketua Departemen Manajemen: Prof. Dr. Ritha F. Dalimunthe, SE, MSi. Dosen Penguji I: Dra. Nisrul Irawati, MBA. Dosen Penguji II: Drs. Ami Dilham, MSi.

Penelitian ini dilakukan untuk mengetahui faktor-faktor yang mempengaruhi Price to Book Value Ratio (PBV) dengan variabel Return On

Equity (ROE), Dividend Payout Ratio (DPR) dan Earning After Tax (EAT).

Populasi pada penelitian ini adalah perusahaan terbuka yang terdaftar di bursa efek Jakarta. Pengambilan sampel menggunakan metode purposive sampling dengan jumlah sampel 60 emiten. Jenis data yang digunakan adalah data sekunder berupa data laporan keuangan tahunan perusahaan selama tahun 2003-2005.

Metode analisis data yang digunakan untuk menganalisis faktor-faktor yang mempengaruhi Price to Book Value Ratio (PBV) adalah metode analisis deskriptif statistik dan analisis regresi berganda. Analisis statistik menggunakan

software SPSS 12.0 for windows. Pengujian hipotesis menggunakan Uji Simultan

(Uji-F) dan Uji Parsial (Uji-t) dengan tingkat signifikansi (α) 5%.

Hasil Uji Simultan (Uji-F) menunjukkan bahwa semua variabel independen (Return On Equity, Dividend Payout Ratio dan Earning After Tax) berpengaruh secara signifikan terhadap variabel dependen (Price to Book Value

Ratio). Hasil Uji Parsial (Uji-t) menunjukkan bahwa dari semua variabel

independen hanya variabel Return On Equity (ROE) dan Dividend Payout Ratio

(DPR) yang paling berpengaruh terhadap Price to Book Value Ratio.

Kata Kunci: Price to Book Value Ratio (PBV), Return On Equity (ROE),

BAB I

PENDAHULUAN

A. Latar Belakang

Perkembangan Pasar Modal Indonesia belakangan ini sudah semakin meluas dan semakin memasyarakat. Pada tahun 2005, jumlah emiten yang terdaftar di Bursa Efek Jakarta mencapai angka yang cukup tinggi sebanyak

342 emiten

menggembirakan bagi para investor dan bagi perekonomian Indonesia. Bila ditinjau lebih jauh, sebenarnya selama kurang lebih sepuluh tahun terakhir ini, Pasar Modal Indonesia telah berkembang sangat pesat. Hal ini ditandai dengan meningkatnya jumlah saham yang diperdagangkan dan volume perdagangan yang semakin tinggi (Ginting, 2005:1).

Salah satu misi PT Bursa Efek Jakarta dan seluruh pelaku pasar modal adalah mengembangkan dan meningkatkan jumlah pemodal lokal sehingga para pemodal lokal dapat menjadi tulang punggung bagi pengembangan Pasar Modal Nasional. Pengembangan dan peningkatan investor lokal adalah melalui edukasi secara terencana, terarah dan berkelanjutan (Ginting, 2005:1).

Investor harus mengetahui apakah harga saham di pasar mencerminkan nilai sebenarnya dari perusahaan. Nilai sebenarnya ini disebut dengan nilai fundamental (fundamental value) atau nilai intrinsik (intrinsic

permintaan dan penawaran saham bersangkutan di bursa saham (Jogiyanto, 2003: 88).

Investor harus melakukan penilaian saham suatu perusahaan untuk menghindari kesalahan (mispriced) yang ditimbulkan oleh harga pasar. Dibutuhkan metode tertentu untuk menilai harga suatu saham memiliki harga yang wajar, terlalu tinggi (overvalued) ataukah terlalu rendah (undervalued).

Menurut Jogiyanto (2003: 88), ada dua macam analisis yang digunakan untuk menentukan nilai sebenarnya dari suatu saham yaitu analisis fundamental (fundamental analysis) atau analisis perusahaan (company

analysis) dan analisis teknikal (technical analysis). Analisis fundamental

menggunakan data fundamental, yaitu data yang berasal dari laporan keuangan perusahaan sedangkan analisis teknikal menggunakan data perdagangan (misalnya: harga dan volume transaksi). Untuk analisis fundamental umumnya digunakan Pendekatan Nilai Sekarang (Present Value

Approach) atau Metode Kapitalisasi Laba (Capitalization of Income

Methode).

sekarang dari seluruh dividen yang akan dibayar perusahaan di masa yang akan datang (Ginting, 2005: 3).

Menurut Weston dan Copeland (1999), ada dua macam rasio penilaian yang digunakan untuk menentukan nilai intrinsik suatu saham, yaitu: Price to

Earning Ratio (PER) dan Market to Book Ratio atau disebut juga Price to

Book Value Ratio (PBV).

Price to Book Value Ratio (PBV) digunakan untuk menilai harga suatu

saham dengan membandingkan harga pasar saham dengan nilai buku perusahaan (book value). Rasio ini menunjukkan bagaimana suatu perusahaan mampu menciptakan nilai perusahaan relatif terhadap jumlah modal yang diinvestasikan.

Smith dan Watts (1992), Gaver dan Gaver (1993) menggunakan Price

to Book Value Ratio (PBV) sebagai proksi dari Investment Opportuniy Set

(IOS) yang merupakan pengukur pertumbuhan perusahaan. Perusahaan yang

bertumbuh mempunyai rasio lebih besar dari nilai satu yang berarti pasar percaya bahwa nilai pasar perusahaan tersebut lebih besar dari nilai bukunya Jogiyanto (2003: 79).

Hubungan antara harga pasar saham dengan nilai buku per lembar saham dapat juga dipakai sebagai pendekatan alternatif untuk menentukan nilai suatu saham. Secara teoretis, nilai pasar suatu perusahaan haruslah mencerminkan nilai bukunya (Tandelilin, 2001:194).

Menurut Bodie, Kane dan Marcus (2005), Price to Book Value Ratio

(PBV) tergantung pada tiga faktor fundamental perusahaan, yaitu: Return on

Ratio (DPR) mencerminkan kedijakan dividen dan growth yang

mencerminkan prospek perusahaan.

Pada beberapa penelitian yang telah dilakukan sebelumnya, diperoleh hasil terdapat pengaruh antara Return on Equity, Dividend Payout Ratio, dan

Earning After Tax terhadap Price to Book Value Ratio. Oleh karena itu penulis

ingin menguji kembali teori tersebut. Hal ini guna melihat konsistensi temuan-temuan penelitian yang telah dilakukan oleh peneliti terdahulu. Objek dalam penelitian ini adalah perusahaan yang terdaftar di Bursa Efek Jakarta priode 2003-2005.

Berdasarkan uraian serta permasalahan yang telah diuraikan, maka penulisa tertarik untuk melakukan penelitian dengan judul “Analisis

Faktor-faktor yang Mempengaruhi Price to Book Value Ratio (PBV) pada

Perusahaan Terbuka di Bursa Efek Jakarta”.

B. Perumusan Masalah

Berdasarkan latar belakang permasalahan yang dikemukakan sebelumnya, maka perumusan masalah dalam penelitian ini sebagai berikut :

1. Apakah terdapat pengaruh antara Return on Equity (ROE), Dividend

Payout Ratio (DPR), dan Earning After Tax (EAT) terhadap Price to

Book Value Ratio (PBV) pada perusahaan terbuka di Bursa Efek

Jakarta periode 2003-2005?

2. Variabel manakah yang paling mempengaruhi Price to Book Value

Ratio (PBV) pada perusahaan terbuka di Bursa Efek Jakarta periode

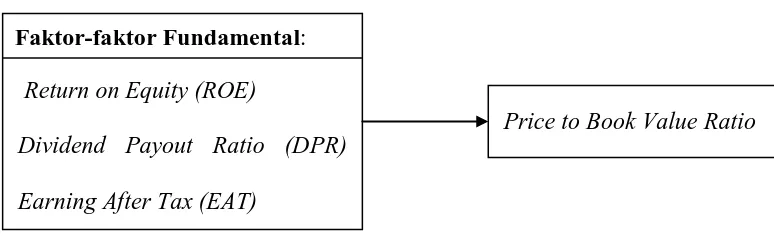

C. Kerangka Konseptual

Kesulitan untuk menentukan dividen yang diterima di masa yang akan datang merupakan hambatan untuk melakukan penilaian saham dengan menggunakan metode Present Value Approach atau Dividend Discount

Model.

Price to Book Value Ratio merupakan alternatif untuk menilai saham

bagi perusahaan yang secara konsisten memberikan dividen kepada para pemegang saham. Besarnya dividen yang diberikan perusahaan di masa yang akan datang sangat tergantung pada prospek pertumbuhan perusahaan. Semakin tinggi tingkat pertumbuhan perusahaan maka semkin besar semakin besar jumlah dividen yang diberikan perusahaan di masa yang akan datang. Besarnya dividen dapat dinyatakan sebagai hasil kali dari nilai buku perusahaan dengan Return on Equity dan Dividend Payout Ratio (Bodie, Kane dan Marcus, 2005: 525-526).

Return on Equity (ROE)

Dividend Payout Ratio (DPR)

Earning After Tax (EAT)

Faktor-faktor Fundamental:

Sumber : Bodie, Kane dan Marcus (2005), Weston dan Copeland (1999) dan Jogiyanto (2003).

Gambar 1.1: Kerangka Konseptual

D. Hipotesis

Berdasarkan perumusan masalah yang diberikan, maka peneliti merumuskan hipotesis sebagai berikut:

Terdapat terdapat pengaruh antara Return on Equity (ROE), Dividend Payout

Ratio (DPR), dan Earning After Tax (EAT) terhadap Price to Book Value

Ratio (PBV) pada perusahaan terbuka di Bursa Efek Jakarta periode

2003-2005 ?

E. Tujuan dan Manfaat Penelitian

1. Tujuan penelitian

Adapun tujuan dari penelitian ini adalah :

a. Menganalisis pengaruh ROE, DPR, dan EAT terhadap rasio PBV. b. Untuk mengetahui variabel manakah yang paling mempengaruhi rasio

PBV.

2. Manfaat penelitian

Manfaat penelitian bagi pengembangan ilmu pengetahuan:

a. Penelitian ini diharapkan memberikan kontribusi yang positif mengenai rasio PBV dan variabel-variabel yang mempengaruhinya.

b. Penelitian mengenai rasio PBV ini merupakan alternatif lain dalam menentukan penilaian saham selain menggunakan metode arus kas. Manfaat penelitian bagi para peneliti lanjutan:

a. Sebagai sumbangan pemikiran bagi berbagai pihak yang berminat melakukan penelitian lebih lanjut mengenai rasio PBV.

b. Sebagai referensi tambahan yang berkaitan dengan rasio PBV dan model penilaian saham.

Manfaat penelitian bagi para investor:

a. Sebagai sumber informasi dan referensi bagi para investor dan manajer perusahaan mengenai hubungan rasio PBV dengan penilaian saham. b. Memberikan rekomendasi bagi para investor mengenai perlunya

penilaian saham agar keputusan untuk membeli atau menjual saham menjadi lebih efektif sehingga dapat meminimalkan resiko kerugian ketika berinvestasi dalam bentuk saham.

F. Metode Penelitian

1. Batasan operasional

Penulis menetapkan batasan operasional penelitian ntuk menghindari kesimpangsiuran dalam membahas dan menganalisis permasalahan. Batasan operasional penelitian ini dibagi dalam dua bagian, yaitu:

a. Objek dalam penelitian ini adalah perusahaan-perusahaan yang terdaftar di Bursa Efek Jakarta periode 2003-2005.

1) Variabel independen (bebas) adalah ROE (Return on Equity),

DPR (Dividend Payout Ratio), dan EAT (Earning Afer Tax).

2) Variabel dependen (terikat) adalah rasio PBV (Price to Book

Value).

2. Defenisi operasional variabel

Penelitian ini ingin melihat apakah rasio PBV dapat dijelaskan oleh faktor-faktor fundamental perusahaan. Selain itu, studi ini juga menilai saham-saham yang terdaftar di Bursa Efek Jakarta periode 2003-2005. Model diuji dengan menggunakan analisis regresi berganda. Model ini menunjukkan bagaimana faktor-faktor fundamental (ROE, DPR, dan EAT) mempengaruhi rasio PBV.

Parameter yang yang digunakan dalam penelitian ini adalah sebagai berikut:

a. Price to Book Value Ratio (PBV)

Price to Book Value Ratio (PBV) merupakan perbandingan

antara harga saham dan nilai buku ekuitas dari suatu perusahaan. Rasio

PBV yang dianalisis merupakan perbandingan antara harga saham pada

suatu periode dengan nilai buku ekuitas yang diperoleh dari neraca perusahaan pada periode tertentu. Makin tinggi rasio ini, berarti pasar percaya akan prospek perusahaan tersebut. Satuan PBVyang digunakan adalah X (kali).

Price to Book Value Ratio (PBV) =

Saham Buku

Nilai

Saham Harga

b. Return on Equity (ROE)

Return on Equity (ROE) digunakan untuk mengukur tingkat

pengembalian atas investasi pemegang saham. Rasio ini menunjukkan sejauh mana perusahaan mampu mengelola ekuitas pemilik perusahaan. Rasio yang tinggi menunjukkan bahwa penghasilan perusahaan tinggi dan manajemen biaya perusahaan efektif. Satuan

ROE yang digunakan adalah % (persen).

Return on Equity (ROE) =

Ekuitas Bersih Laba

c. Dividend Payout Ratio (DPR)

Pada umumnya perusahaan memberikan sebagian dari laba bersihnya kepada para pemegang saham melalui dividen kas. Persentase dari laba yang didistribusikan sebagai dividen kas disebut

Dividend Payout Ratio (DPR), yang didapat dengan membagi dividen

per lembar saham dengan laba per lembar saham. Satuan DPR yang digunakan adalah % (persen).

Dividend Payout Ratio (DPR) =

per Saham Pendapatan

Saham per

Dividen

d. Earning After Tax (EAT)

3. Populasi dan sampel

Populasi penelitian adalah perusahaan-perusahaan yang tedaftar

(listing) di Bursa Efek Jakarta selama periode 2003-2005 yang berjumlah

342 emiten. Sampel yang digunakan dalam penelitian ini diambil dengan menggunakan metode purposive sampling, yaitu salah satu teknik pengambilan sampel nonprobabilitas. Purposive sampling adalah metode pengambilan sampel yang menggunakan kriteria tertentu sesuai tujuan penelitian.

Adapun kriteria penarikan sampel yang digunakan penulis adalah: a. Emiten yang memiliki laporan keuangan selama tahun 2003-2005. b. Emiten mempunyai nilai buku yang positif.

c. Emiten membayarkan dividen berturut-turut tahun 2003-2005.

Berdasarkan metode purposive sampling, jumlah sampel dalam penelitian ini adalah 60 emiten.

Tabel 1.1 Sampel Penelitian

No Kode Nama Emiten Jenis Usaha

1 AALI Astra Agro Lestari Tbk Perkebunan

2 AHAP Asuransi Harta Aman Tbk Asuransi

3 AKRA AKR Corporindo Tbk Kimia

4 AMFG Asahimas Flat Glass Tbk Kaca

5 ANTM Aneka Tambang (persero) Tbk Pertambangan

6 AQUA Aqua Golden Missisipi Tbk Minuman

7 ARNA Arwana Citra Mulia Tbk Keramik

8 ASBI Asuransi Bintang Tbk Asuransi

9 ASDM Asuransi Dayin Mitra Tbk Asuransi

10 ASII Astra International Tbk Otomotif

11 ASRM Asuransi Ramayana Tbk Asuransi

12 AUTO Astra Otoparts Tbk Otomotif

13 BATA Sepatu Bata Tbk Alas Kaki

14 BBCA Bank Central Asia Tbk Perbankan

15 BBIA Bank UOB Buana Tbk Perbankan

16 BBNI Bank Negara Indonesia Perbankan

No Kode Nama Emiten Jenis Usaha

18 BLTA Berlian Laju Tanker Tbk Transportasi

19 BSWD Bank Swadesi TBk Perbankan

20 CENT Centrin Online Tbk Komputer

21 CTRS Ciputra Surya Tbk Properti

22 DLTA Delta Djakarta Tbk Minuman

23 EKAD Ekadharma Internasional Tbk Kimia

24 EPMT Enseval Putra Megatrading Tbk Alat Produksi

25 FAST Fast Food Indonesia Tbk Makanan

26 GGRM Gudang Garam Tbk Rokok

27 HEXA Hexindo Adiperkasa Tbk Alat Berat

28 HITS Humpuss Intermoda Transportasi Tbk Transportasi

29 IGAR Kageo Igar Jaya Tbk Plastik

30 INCO Inco Tbk Pertambangan

31 INDF Indofood Sukses Makmur Tbk Makanan

32 INDR Indorama Syntetics Tbk Tekstil

33 ISAT Indosat Tbk Telekomunikasi

34 KAEF Kimia Farma Tbk Farmasi

35 LION Lion Metal Works Logam

36 LMSH Lionmesh Prima Tbk Logam

37 LTLS Lautan Luas Tbk Kimia

38 MPPA Matahari Putra Prima Tbk Eceran

39 MYOR Mayora Indah Tbk Makanan

40 PANS Panin Sekuritas Tbk Efek

41 PBRX Pan Brothers Tex Tbk Tekstil

42 PLIN Plaza Indonesia Realty Tbk Perhotelan 43 PNSE Pudjiadi & Sons Estate Tbk Perhotelan

44 POOL Pool Advista Indonesia Tbk Asuransi

45 PTBA Tambang Batubara Bukit Asam Tbk Pertambangan

46 PTRO Petrosea Tbk Konstruksi

47 RALS Ramayana Lestari Sentosa Tbk Eceran

48 SMDR Samudera Indonesia Tbk Transportasi

49 SMGR Semen Gresik (Persero) Tbk Semen

50 SMRA Summarecon Agung Tbk Properti

51 SMSM Selamat Sempurna Tbk Otomotif

52 TBLA Tunas Baru Lampung Tbk Makanan

53 TCID Mandom Indonesia Tbk Kosmetik

54 TINS Timah Tbk Pertambangan

55 TLKM Telekomunikasi Indonesia Tbk Telekomunikasi

56 TOTO Surya Toto Indonesia Tbk Porselen

57 TRST Trias Sentosa Tbk Plastik

58 TSPC Tempo Scan Pacific Tbk Farmasi

59 TURI Tunas Ridean Tbk Eceran

60 UNIC Unggul Indah Cahaya Tbk Kimia

4. Tempat dan waktu penelitian

a. Tempat penelitian

Penelitian dilaksanakan dengan menggunakan informasi dari

internet pada situs

b. Waktu penelitian

Penelitian ini dilaksanakan sejak Februari 2007 sampai dengan Februari 2008.

5. Jenis data

Data yang digunakan penulis dalam menyusun penelitian ini adalah data kuantitatif yang bersumber dari data sekunder. Data sekunder diperoleh dari laporan keuangan yang sudah dipublikasikan di internet, jurnal, majalah, surat kabar, dan buku literatur yang relevan dengan penelitian.

6. Teknik pengumpulan data

Pengumpulan data penelitian ini dilakukan melalui studi dokumentasi. Peneliti mengumpulkan berbagai data yang relevan dengan penelitian melalui buku-buku, jurnal, surat kabar, dan internet.

7. Metode analisis data

a. Analisis deskriptif

b. Analisis regresi berganda

Metode analisis yang digunakan dalam penelitian ini adalah metode analisis regresi berganda dengan menguji berbagai macam asumsi klasik. Model analisis tersebut akan dijelaskan hubungan antara variabel bebas dengan variabel terikat (Suharyadi dan Purwanto, 2003: 508-509).

Penelitian menggunakan bantuan program Software SPSS 12.0

for windows (Statistic Product and Services Solution) untuk

memperoleh hasil yang lebih akurat. Persamaan regresi yang digunakan adalah sebagai berikut:

Y = a + b1X1 + b2X2 + b3X3

Keterangan:

(Suharyadi dan Purwanto, 2003:509)

Y = Rasio Price to Book Value (PBV)

= Dividend Payout Ratio (DPR)

3

c. Uji asumsi klasik

3

autokorelasi dan heteroskedastisitas (Nugroho, 2005: 57). Syarat uji asumsi klasik yang harus dipenuhi model regresi berganda sebelum data dianalisis adalah:

a) Uji normalitas

Uji normalitas dilakukan untuk menguji apakah dalam sebuah model regresi; variabel independen, variabel dependen atau keduanya mempunyai distribusi normal atau tidak. Model yang paling baik adalah model yang mempunyai distribusi data normal atau mendekati normal. Uji ini dilakukan melalui analisis Kolmogorov Smirnov.

b) Uji Heteroskedastisitas

Heteroskedastisitas menguji terjadinya perbedaan variance residual suatu periode pengamatan ke periode pengamatan yang lain, atau gambaran hubungan antara nilai yang diprediksi dengan

Studentized Delete Residual nilai tersebut.

Cara memprediksikan ada tidaknya heteroskedastisitas pada suatu model dapat dilihat dari pola gambar Scatterplot yang menyatakan model regresi linear berganda tidak terdapat heteroskedastisitas jika penyebaran titik-titik data sebaiknya tidak berpola (Nugroho, 2005: 62).

c) Uji Multikolinieritas

Uji multikolinieritas diperlukan untuk mengetahui ada tidaknya variabel independen yang memiliki kemiripan dengan independen lain dalam satu model yang akan menyebabkan terjadinya yang sangat kuat antar variabel independen. Deteksi terhadap multikolinieritas juga bertujuan untuk menghindari kebiasaan dalam proses pengambilan kesimpulan mengenai pengaruh pada uji parsial masing-masing variabel independen terhadap variabel dependen. Deteksi multikolinieritas pada suatu model dilihat dari (Nugroho, 2005: 58):

Nilai Variance Inflation Factor (VIF) > 10 dan nilai

Tolerane tidak kurang dari 0,1 maka model dapat dikatakan

terbebas dari multikolinieritas VIF = 1/Tolerance, jika VIF = 10 maka Tolerance = 1/10 = 0,1.

d) Uji Autokorelasi

Pengujian autokorelasi dalam suatu model bertujuan untuk mengetahui ada tidaknya korelasi antara variabel pengganggu (et)

pada periode tertentu dengan variabel pengganggu periode sebelumnya (et-1). Model regresi linier berganda terbebas dari

autokorelasi jika nilai Durbin Watson hitung terletak di daerah No

Autocorrelation. Penentuan letak tersebut dibantu dengan tabel dl

Negative No Positive Autocorelation Autocorelation Autocorelation

0 dl du 2 4-du 4-dl 4

Sumber: Nugroho (2005: 59)

d. Pengujian hipotesis

Model regresi yang sudah memenuhi asumsi-asumsi klasik tersebut akan digunakan untuk menganalisis data melalui pengujian hipotesis berikut:

1) Uji signifikansi simultan (Uji-F)

Pengujian ini dilakukan untuk mengetahui apakah semua variabel bebas secara bersama-sama (simultan) mempunyai pengaruh yang signifikan terhadap variabel terikat.

Bentuk pengujiannya adalah: Ho : B1

Ha : β

= 0, artinya secara bersamaan tidak terdapat pengaruh yang signifikan tidak terdapat pengaruh yang siginifikan dari Return on Equity, Dividend Payout Ratio, dan Earning

After Tax terhadap Price to Book Value.

1

Kriteria pengambilan keputusan:

≠ 0, artinya secara bersamaan terdapat pengaruh yang

signifikan dari Return on Equity, Dividend Payout Ratio, dan Earning After Tax terhadap Price to Book Value.

Ho diterima jika Fhitung≤ Ftabel

Ha diterima jika F

pada α = 5%

2) Uji Signifikansi parsial (Uji-t)

Pengujian ini dilakukan untuk mengetahui apakah varibel bebas secara parsial mempunyai pengaruh yang signifikan terhadap variabel terikat.

Bentuk pengujiannya adalah:

Ho : β1

Ha : β

= 0, artinya secara parsial tidak terdapat pengaruh yang signifikan dari Return on Equity, Dividend Payout Ratio, dan Earning After Tax terhadap Price to Book Value.

1

Pengujian menggunakan tingkat pengujian pada taraf nyata α = 5%

≠ 0, artinya secara parsial terdapat pengaruh yang

signifikan dari Return on Equity, Dividend Payout Ratio, dan Earning After Tax terhadap Price to Book Value.

Kriteria pengambilan keputusan: Ho diterima jika -ttabel ≤ thitung≤ t

Ha diterima jika t

tabel

BAB II

URAIAN TEORITIS

A. Penelitian Terdahulu

Penelitian di luar negeri yang dilakukan oleh Fama dan French (1993)

dalam Ginting (2004) berpendapat bahwa rasio PBV adalah alat pengukur dari keadaan kesulitan keuangan (financial distress). Perusahaan yang mengalami kesulitan keuangan akan lebih sensitif terhadap perubahan dunia bisnis.

Penelitian di dalam negeri dilakukan oleh Sidharta dan Anton (1998) menemukan bahwa di antara faktor-faktor fundamental yang mempengaruhi rasio PBV, ternyata ROE yang secara konsisten dan signifikan mempunyai hubungan positif dengan rasio PBV.

Penelitian yang dilakukan oleh Ginting (2005) yang menemukan bahwa di antara faktor-faktor fundamental yang dianalisis, yaitu: Dividend Payout

Ratio (DPR), Growth dan Return on Equity (ROE); ternyata hanya ROE yang

secara konsisten dan signifikan mempengaruhi rasio PBV. Selain itu, penelitian tersebut juga melihat bagaimana rasio PBV sebagai salah satu inforamsi akuntansi berguna dalan penilaian saham sehingga berguna bagi pengambilan keputusan investasi.

B. Model Penilaian Saham

Ada berbagai model yang digunakan dalam penilaian saham. Walaupun

terdapat perbedaan pendekatan untuk menilai suatu saham, namun tujuan dari semua model untuk melihat apakah suatu saham mempunyai harga overvalued, wajar dan undervalued (Fabozzi, 1999: 289-303).

1. Model diskonto dividen

Model dasar untuk menilai saham perusahaan adalah Model Diskonto Dividen (MDD) atau Dividend Discount Model. Dasar dari MDD adalah analisis nilai sekarang yang menyebutkan bahwa harga aktiva merupakan nilai sekarang dari arus kas yang diharapkan. Dalam saham biasa, arus kas merupakan pembayaran dividen yang diharapkan dan harga penjualan saham yang diharapkan di masa depan. Harga penjualan disebut juga harga akhir (terminal price).

MDD dapat dinyatakan secara sistematis sebagai berikut:

P =

= dividen yang diharapkan pada tahun t

n

n = jumlah tahun

= harga penjulan yang diharapkan dalam kurun waktu n tahun

Ada tiga jenis Dividend Discount Model (Jones, 2004: 252-257), yaitu: a. The Zero-Growth Rate Model

Model ini biasanya digunakan untuk penilaian saham preferen di mana dividen yang diterima tidak pernah berubah dari periode sebelumnya. Jadi, diasumsikan bahwa pertumbuhan dividen adalah nol (g=0) dan k tingkat diskonto tunggal. Maka model persamaan yang digunakan adalah:

k D

P = 0

b. The Constant-Growth Rate Model

Model pertumbuhan ini disebut juga dengan Model Gordon-Shapiro. Diasumsikan bahwa tingkat pertumbuhan dividen g setiap tahun adalah tetap dan digunakan k tingkat diskonto tunggal. Maka persamaan model ini adalah:

(

)

c. The Multiple-Growth Rate Model

( )

(

)

= nilai intrinsik saham

0

g

= dividen saat ini

s

g

= tingkat pertumbuhan dividen supernormal/subnormal

c

k = tingkat diskonto

= tingkat pertumbuhan dividen konstan

n = jumlah periode pada pertumbuhan supernormal/subnormal

Dn

2. Model rasio P/E rendah

= dividen pada akhir periode pertumbuhan abnormal

Model investasi rasio P/E rendah diusulkan oleh Benjamin Graham pada tahun 1949. Model ini memang dikhususkan bagi “investor defensi”, yaitu investor yang tidak memiliki waktu, keahlian, maupun sifat untuk melakukan investasi yang agresif. Graham selalu memperbaharui model ini pada setiap edisi terbaru bukunya. Menurut Graham dalam bukunya yang berjudul The Intelligent Investor tahun 1973, beberapa kriteria investasi yang dianggap mewakili model ini adalah (Fabozzi, 1999: 289):

a. Perusahahan harus selalu membayar dividen selama 20 tahun terakhir. b. Perusahaan sedikitmya memiliki ukuran penjualan tahunan sebesar

$100 juta bagi perusahaan industrial dan $50 juta bagi BUMN.

d. Harga berlaku tidak boleh melebihi 1,5 kali dari nilai buku yang beredar.

e. Harga pasar tidak boleh melebihi 15 kali dari rata-rata pendapatan tiga tahun terkhir.

Rasio P/E sebagai alat ukur harga yang dibayarkan atas nilai yang diterima. Rasio P/E sebagai sesuatu yang tidak terlalu baik karena menunjukkan premi yang tinggi bagi pertumbuhan laba di masa depan yang sulit diramalkan. Dengan demikian, perusahaan dengan kualitas tinggi dan rasio P/E yang lebih rendah akan lebih dipilih karena dianggap memiliki potensi penurunan pendapatan dan harga yang lebih kecil (Graham dalam Fabozzi, 1999: 289).

3. Model kekuatan relatif

Model ini pertama kali diperkenalkan oleh Robert Levy melalui disertasi doktoral yang ditulis pada tahun 1966 dan melalui artikel yang ditulisnya pada Financial Analysts Journal pada tahun 1967 (Fabozzi, 1999: 289-299). Model kekuatan relatif memiliki berbagai bentuk, namun ide dasarnya saham yang memiliki kinerja harga di atas rata-rata di masa lalu akan terus mempertahankan kinerjanya selama beberapa tahun mendatang.

4. Model rotasi kelompok homogen

Model kelompok homogen yang dikembangkan oleh James Farrell menggunakan analisis kelompok, suatu teknik statistik yang mengidentifikasikan kelompok saham yang pengembaliannya saling berhubungan erat masing-masing kelompok dan yang relatif tidak berhubungan dengan kelompok.dengan menggunakan teknik ini, Farrell menentukan sedikitnya ada empat kelompok saham di pasar, yaitu: pertumbuhan, siklikal, stabil, dan energi.

Manajer yang menggunakan pendekatan rotasi kelompok dapat menerapkan analisis kelompok untuk menentukan kelompok homogen saham yang pengembaliannya saling berhubungan erat. Farrell menunjukkan adanya keutungan besar yang dapat diperoleh manajer yang dapat memilih kelompok yang benar dan dapat meramalkan dengan benar kelompok yang disukai oleh pasar. Walaupun jumlah manajer yang dapat melakukan peramalan dengan tepat sangat sedikit, hasil penelitian yang ada menunjukkan dengan jelas bahwa ketepatan yang wajar dapat menghasilkan pengembalian yang menarik.

5. Model multifaktor

variabel-variabel tersebut disebut faktor. Beberapa praktisi menyebutnya atribut atau indeks.

Pemikiran paling sederhana adalah bahwa satu faktor (beta) sudah mencukupi, namun para analis kuantitatif berpendapat model-model yang lebih canggih akan memberikan pandangan yang lebih akurat.

Contoh model sederhana yang digunakan adalah:

ri = Bi,0 + Bi,1 (BETA) + Bi,2 (SIZE) + Bi,3 (P/E) + ei

yang menyatakan bahwa pengembalian saham i (r

(Fabozzi, 1999:

300)

i ), adalah fungsi dari

beta (BETA), kapitalisasi (SIZE), rasio harga-pendapatan (P/E), dan kepekaan terhadap setiap varabel (Bi,j) dan juga pengaruh-pengaruh tidak

terukur lainnya yang diasumsikan bertindak sebagai kesalahan independen (ei

6. Model anomali (penyimpangan) pasar

). Dengan menggunakan teknik statistik dari analisis regresi berganda, akan mudah untuk memperkirakan koefisien kepekaan rata-rata bagi kelompok saham.

Pasar saham jika sepenuhnya efisien, maka tidak ada pendapatan sistematis dari investasi dalam saham dengan karakteristik tertentu yang mudah dikenal seperti rasio P/E yang rendah, kapitalisasi yang kecil, dan cakupan yang kurang dari analis. Bagaimanapun, sejumlah penelitian akademi telah menunjukkan adanya anomali pasar.

Lima penyebab penyimpangan pengembalian dalam pasar saham (Keim dalam Fabozzi, 1999:301), yaitu:

b. Saham dengan kapitalisasi kecil. c. Saham dengan rasio P/E yang kecil.

d. Pengembalian tinggi yang tidak normal di bulan Januari.

e. Pengembalian tinggi yang tidak normal bagi saham-saham pada peringkat 1 dalam value line.

Pada penelitian-penelitian lain menunjukkan adanya pengembalian rendah yang tidak normal pada hari Senin dibandingkan dengan hari-hari yang lain. Keberadaan anomali pasar ini memberikan peluang bagi para investor untuk memperoleh tambahan pengembalian saham.

C. Jenis-jenis Rasio Penilaian Saham

Rasio penilaian merupakan ukuran prestasi perusahaan yang paling lengkap. Hal ini disebabkan rasio-rasio tersebut mencerminkan kombinasi pengaruh dari rasio resiko dengan rasio hasil pengembalian (Weston dan Copeland,1999:235-236).

Menurut Weston dan Copeland (1999), ada dua jenis rasio yang digunakan dalam penilaian saham, yaitu:

1. Price Earning Ratio (PER)

besar investor menilai harga saham terhadap kelipatan earnings (Jogiyanto, 2003:104).

Nilai PER adalah 5, maka hal ini menunjukkan bahwa harga saham merupakan kelipatan dari lima kali earnings perusahaan. Jadi, untuk mendapatkan Rp1,- earning perusahaan, investor harus membayar Rp5,- (Tandelilin, 2001:191). Misalkan earnings yang digunakan adalah

earnings tahunan, maka nilai PER sebesar 5 menunjukkan lama

investasi saham akan kembali selama 5 tahun.

2. Price to Book Value Ratio (PBV)

Price to Book Value Ratio (PBV) dikenal juga dengan istilah

Market to Book Value. Rasio ini juga merupakan rasio penilaian yang

penting. Salah satu artinya adalah menunjukkan bahwa pasar keuangan juga berkaitan erat dengan manajemen perusahaan dan organisasi dari perusahaan yang berjalan (going concern). Dalam beberapa pengertian lain, nilai buku merupakan biaya historis dari aktiva fisik perusahaan. Suatu perusahaan yang sehat dengan manajemen dan organisasi yang kuat serta berfungsi secara efisien akan memilliki nilai pasar yang lebih tinggi daripada nilai bukunya atau sama dengan nilai bukunya (Weston dan Copeland, 1999:236).

D. Model Penilaian Saham dengan Price to Book Value

Model penilaian suatu saham menyatakan bahwa nilai intrinsik suatu saham adalah nilai sekarang dari penjumlahan arus kas yang diterima pemegang saham di masa datang. Arus kas tersebut didiskontokan dengan menggunakan tingkat biaya modal (cost of capital) yang mencerminkan tingkat resiko saham yang bersangkutan. Bagi pemegang saham, arus kas yang diterima adalah dalam bentuk dividen. Jadi, nilai intrinsik saham menunjukkan nilai sekarang dari seluruh dividen yang akan dibayar perusahaan di masa datang.

Besarnya dividen yang akan dibayar perusahaan sangat tergantung pada prospek pertumbuhan perusahaan. Semakin tinggi tingkat pertumbuhan perusahaan, maka semakinbesar pula jumlah dividen yang akan dibayar oleh perusahaan. Jika perusahaan mengalami laju pertumbuhan konstan, maka nilai intrinsik dapat dinyatakan dengan persamaan berikut (Bodie, Kane dan Marcus, 2005):

= dividen yang akan dibayarkan pada priode 1

g = tingkat pertumbuhan konstan

Karena dividen dapat dinyatakan sebagai hasil kali dari nilai buku perusahaan (book value) BV dengan ROE (Return on Equity) dan DPR (Dividend Payout

V0

(

)

dan diasumsikan bahwa nilai intrinsik saham sama dengan harga saham, maka persamaan di atas dapat dinyatakan sebagai berikut:

ROE didasarkan pada laba yang diharapkan pada periode berikutnya, persamaan dapat disederhanakan menjadi:

PBV =

BAB III

PROFIL PERUSAHAAN

A. Sejarah Bursa Efek Jakarta

Bursa efek (pasar modal) yang terbesar di Indonesia adalah Bursa Efek Jakarta (BEJ) yang juga dikenal dengan nama asingnya Jakarta Stock

Exchange (JSX). Sekuritas yang diperdagangkan di BEJ adalah saham

preferen (preferred stock), saham biasa (common stock), hak (rights), dan obligasi konvertibel (convertible bonds). Saham biasa mendominasi volume transaksi di BEJ. Bursa efek terbesar setelah BEJ adalah Bursa Efek Surabaya (BES) atau Surabaya Stock Exchange (SSX). Sekuritas yang terdaftar di BEJ juga diperdagangkan di BES.

B. Perkembangan Bursa Efek Jakarta

Era pasar modal di Indonesia dapat dibagi menjadi enam periode, yaitu:

1. Periode Pertama (1912-1942); Zaman Belanda

Pada tanggal 14 Desember 1912, suatu asosiasi 13 broker dibentuk di Jakarta. Asosiasi ini diberi nama Belanda “Vereniging voor

Effectenhandel’.

merupakan saham perusahaan Belanda dan afiliasinya tergabung dalam

Dutch East Indies Trading Agencies. Pasar-pasar modal ini beroperasi

sampai kedatangan Jepang di Indonesia tahun 1942.

2. Periode Kedua (1952-1960); Periode Orde Lama

Tanggal 1 September 1951 dikeluarkan Undang-undang Darurat No. 12 yang kemudian dijadikan Undang-undang No. 15/1952 tentang pasar modal. Juga melalui Keputusan Menteri Keuangan No. 289737/U.U. tanggal 1 November 1951, Bursa Efek Jakarta (BEJ) akhirnya dibuka kembali pada tanggal 3 Juni 1952.

Tujuan dibukanya kembali bursa ini untuk menampung obligasi pemerintah yang sudah dikeluarkan pada tahun sebelumnya. Tujuan yang lain adalah untuk mencegah saham-saham perusahaan Belanda yang diperdagangkan di pasar modal di Jakarta lari ke luar negeri.

Kepengurusan bursa efek diserahkan ke perserikatan Perdagangan Uang dan Efek-efek (PPUE) yang terdiri dari tiga bank dengan Bank Indonesia sebagai anggota kehormatan. Bursa efek ini berkembang dengan cukup baik walaupun surat berharga yang diperdagangkan umumnya adalah obligasi oleh perusahaan Belanda dan obligasi pemerintah Indonesia lewat Bank Pembangunan Indonesia.

modal Belanda dari Indonesia. Akibatnya mulai tahun 1960, sekuritas-sekuritas perusahaan Belanda sudah tidak diperdagangkan lagi di BEJ sehingga aktivitasnya semakin menurun.

3. Periode Ketiga (1977-1988); Periode Orde Baru

Bursa Efek Jakarta kembali pada tahun 1977 dalam periode orde baru sebagai hasil Keputusan Presiden No.52 tahun 1976. keputausan ini menetapkan pendirian Pasar Modal, pembentukan Badan Pembina Pasar Modal, pembentukan Badan Pelaksana Pasar Modal (BAPEPAM) dan PT Danareksa. Presiden Soeharto meresmikan kembali BEJ pada tanggal 10 Agustus 1977. PT Semen Cibinong merupakan perusahaan pertama yang tercatat di BEJ. Penerbitan saham perdana pada tanggal 6 Juni 1977. Pencatatan pertama kali di bursa tanggal 10 Agustus 1977, sebanyak 178.750 lembar saham ditawarkan dengan harga Rp 10.000,- per lembar.

Periode ini juga disebut dengan periode tidur yang panjang karena sampai dengan tahun 1988 hanya sedikit sekali perusahaan yang tercatat di BEJ, yaitu hanya 24 perusahaan saja. Kurang menariknya pasar modal pada periode ini dari segi investor disebabkan tidak dikenakan pajak atas bunga deposito, sedangkan penerimaan dividen dikenakan pajak penghasilan sebesar 15%.

4. Periode Keempat (1988-1995); Periode Bangun dari Tidur Panjang

terdaftar di BEJ meningkat sampai dengan 127 perusahaan. Sampai tahun 1996, jumlah perusahaan yang tedaftar menjadi 238. Pada saat ini, Initial

Pulic Offering (IPO) menjadi peristiwa nasional.

5. Periode Kelima (1995); Periode Otomatisasi

Peningkatan kegiatan transaksi yang dirasakan sudah melebihi kapasitas manual, maka BEJ memutuskan mengotomatisasikan kegiatan transaksi di bursa. Jika sebelumnya di lantai bursa terlihat dua deret antrian, sebuah untuk antrian beli dan yang lain untuk antrian jual yang cukup panjang untuk masing-masing sekuritas. Semua kegiatan taransaksi dicatat di papan tulis, maka setelah otomatisasi yang terlihat di lantai bursa adalah jaringan komputer-komputer yang digunakan oleh broker.

Sistem otomatisasi yang diterapka n di BEJ diberi nama Jakarta

Automated Trading System (JATS). JATS mulai dioperasikan pada hari

Senin tanggal 22 Mei 1995.

6. Periode Keenam (Agustus 1997); Krisis Moneter

Pada bulan Agustus 1997, krisis moneter melanda negara-negara Asia, termasuk Indonesia, Malaysia, Thailand, Korea Selatan dan Singapura. Krisis moneter yang terjadi ini dimulai dari penurunan nilai mata uang-mata uang negara-negara Asia tersebut relatif terhadap dolar Amerika. Penurunan nilai mata uang ini disebabkan karena spekulasi dari pedagang-pedagang valas, kurang percaya masyarakat terhadap nilai mata uang negaranya sendiri dan kurang kuat pondasi perekonomian.

cara menaikkan Suku Bunga Indonesia (SBI). Peningkatan suku bunga deposito yang tinggi (suku bunga deposito dari 25%-50%), pemilik modal akan menanamkan modal di deposito untuk mengurangi permintaan dolar.

Tingginya suku bunga deposito berakibat negatif terhadap pasar modal. Investor tidak lagi tertarik menanamkan dananya di pasar modal karena total return yang diterima lebih kecil jika dibandingkan dengan pendapatan dari bunga deposito. Oleh sebab itu, harga-harga saham di pasar modal mengalami penurunan yang drastis. Indeks Saham Gabungan sejak bulan Agustus sampai akhir tahun 1997 selalu menurun. Periode ini dapat juga dikatakan sebagai periode ujian terberat yang dialami oleh pasar modal Indonesia.

C. Profil Perusahaan

Jumlah perusahaan yang terdaftar di Bursa Efek Jakarta sampai dengan 31 Desember 2005 berjumlah 342 emiten. Berdasarkan metode Purposive Sampling, maka jumlah perusahaan yang menjadi sampel dalam penelitian ini sebanyak 60 emiten. Profil masing-masing emiten secara ringkas disajikan dalam Tabel 3.1

Tabel 3.1 Profil Perusahaan

No Kode Nama Emiten Tanggal

Berdiri

Tanggal

Listing Status Jenis Usaha

1 AALI Astra Agro Lestari Tbk 03-Oct-88 09-Dec-97 PMDN Perkebunan

2 AHAP Asuransi Harta Aman Tbk 28-May-82 14-Sep-02 PMDN Asuransi

3 AKRA AKR Corporindo Tbk 28-Nov-97 03-Jan-94 PMA Kimia

4 AMFG Asahimas Flat Glass Tbk 07-Oct-71 08-Nov-95 PMA Kaca

5 ANTM Aneka Tambang Tbk 05-Jul-68 27-Nov-97 BUMN Pertambangan

6 AQUA Aqua Golden Missisipi Tbk 23-Dec-73 01-Mar-90 PMDN Minuman

7 ARNA Arwana Citra Mulia Tbk 22-Feb-93 15-Aug-01 PMDN Keramik

8 ASBI Asuransi Bintang Tbk 17-Mar-55 29-Nov-89 PMDN Asuransi

9 ASDM Asuransi Dayin Mitra Tbk 01-Apr-82 15-Dec-89 PMDN Asuransi

10 ASII Astra International Tbk 20-Feb-57 04-Apr-90 PMDN Otomotif

11 ASRM Asuransi Ramayana Tbk 06-Aug-56 19-Mar-90 PMDN Asuransi

12 AUTO Astra Otoparts Tbk 20-Sep-91 15-Jun-98 PMDN Otomotif

13 BATA Sepatu Bata Tbk 15-Oct-31 24-Mar-85 PMA Alas Kaki

14 BBCA Bank Central Asia Tbk 10-Oct-55 31-May-00 PMDN Perbankan

15 BBIA Bank UOB Buana Tbk 01-Nov-56 28-Jul-00 PMDN Perbankan

16 BBNI Bank Negara Indonesia 11-Jan-01 25-Nov-96 BUMN Perbankan

17 BDMN Bank Danamon Indonesia Tbk 11-Jan-01 06-Dec-89 PMDN Perbankan

18 BLTA Berlian Laju Tanker Tbk 12-Mar-81 26-Mar-90 PMDN Transportasi

19 BSWD Bank Swadesi TBk 28-Sep-68 01-Mar-02 PMDN Perbankan

20 CENT Centrin Online Tbk 11-Feb-87 01-Nov-01 PMDN Komputer

21 CTRS Ciputra Surya Tbk 01-Mar-89 15-Jan-99 PMDN Properti

22 DLTA Delta Djakarta Tbk 15-Jun-70 30-Jan-89 PMDN Minuman

23 EKAD Ekadharma Internasional Tbk 02-Nov-81 14-Jul-90 PMDN Kimia

24 EPMT Enseval Putra Megatrading Tbk 26-Oct-88 01-Aug-94 PMDN Alat Produksi

25 FAST Fast Food Indonesia Tbk 19-Jun-78 11-Mar-93 PMDN Makanan

26 GGRM Gudang Garam Tbk 30-Jun-71 27-Jul-90 PMDN Rokok

27 HEXA Hexindo Adiperkasa Tbk 28-Nov-88 13-Feb-95 PMDN Alat Berat

28 HITS Humpuss Intermoda TransportasiTbk 21-Dec-92 15-Dec-97 PMDN Transportasi

29 IGAR Kageo Igar Jaya Tbk 30-Oct-75 05-Nov-90 PMDN Plastik

30 INCO Inco Tbk 25-Jul-68 16-May-90 PMA Pertambangan

31 INDF Indofood Sukses Makmur Tbk 14-Aug-90 14-Jul-94 PMA Makanan

32 INDR Indorama Syntetics Tbk 03-Apr-74 03-Jul-90 PMA Tekstil

34 KAEF Kimia Farma Tbk 16-Aug-71 04-Aug-01 BUMN Farmasi

35 LION Lion Metal Works 16-Aug-72 20-Aug-93 PMA Logam

No Kode Nama Emiten Tanggal

Berdiri

Tanggal

Listing Status Jenis Usaha

36 LMSH Lionmesh Prima Tbk 14-Dec-82 04-Jun-90 PMDN Logam

37 LTLS Lautan Luas Tbk 13-Jul-51 21-Jul-97 PMDN Kimia

38 MPPA Matahari Putra Prima Tbk 11-Jan-86 21-Dec-92 PMDN Eceran

39 MYOR Mayora Indah Tbk 17-Feb-77 04-Jul-90 PMDN Makanan

40 PANS Panin Sekuritas Tbk 14-Oct-70 23-Jul-81 PMDN Efek

41 PBRX Pan Brothers Tex Tbk 21-Aug-80 16-Aug-90 PMDN Tekstil

42 PLIN Plaza Indonesia Realty Tbk 05-Nov-83 15-Jun-92 PMDN Perhotelan

43 PNSE Pudjiadi & Sons Estate Tbk 17-Dec-70 01-May-90 PMDN Perhotelan

44 POOL Pool Advista Indonesia Tbk 16-Aug-58 20-May-91 PMDN Asuransi

45 PTBA Tambang Batubara Bukit Asam Tbk 15-Dec-80 23-Dec-02 BUMN Pertambangan

46 PTRO Petrosea Tbk 11-Jan-01 21-May-90 PMA Konstruksi

47 RALS Ramayana Lestari Sentosa Tbk 14-Dec-83 24-Jul-96 PMDN Eceran

48 SMDR Samudera Indonesia Tbk 13-Nov-64 05-Jul-99 PMDN Transportasi

49 SMGR Semen Gresik (Persero) Tbk 25-Mar-53 08-Jul-91 BUMN Semen

50 SMRA Summarecon Agung Tbk 26-Nov-75 07-May-90 PMDN Properti

51 SMSM Selamat Sempurna Tbk 19-Jan-76 09-Sep-96 PMDN Otomotif

52 TBLA Tunas Baru Lampung Tbk 22-Nov-73 15-Feb-00 PMDN Makanan

53 TCID Mandom Indonesia Tbk 05-Nov-69 30-Oct-93 PMA Kosmetik

54 TINS Timah Tbk 01-Aug-76 19-Oct-95 BUMN Pertambangan

55 TLKM Telekomunikasi Indonesia Tbk 11-Jan-01 14-Nov-95 BUMN Telekomunikasi

56 TOTO Surya Toto Indonesia Tbk 11-Jul-77 30-Oct-90 PMA Porselen

57 TRST Trias Sentosa Tbk 23-Oct-79 02-Jul-90 PMDN Plastik

58 TSPC Tempo Scan Pacific Tbk 20-May-70 17-Jun-94 PMDN Farmasi

59 TURI Tunas Ridean Tbk 24-Jul-80 16-May-95 PMDN Eceran

60 UNIC Unggul Indah Cahaya Tbk 11-Jan-01 06-Nov-89 PMA Kimia

BAB IV

ANALISIS DAN EVALUASI

A. Analisis Deskriptif

Analisis deskriptif merupakan suatu metode di mana data-data yang dikumpulkan dan dikelompokkan kemudian dianalisis dan diinterpretasikan secara objektif. Hasil estimasi variabel dalam penelitian ini adalah sebagai berikut:

1. Analisis deskriptif Price to Book Value

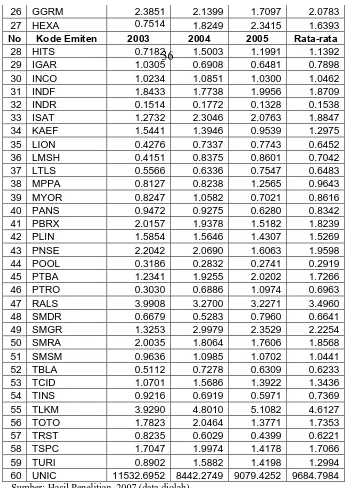

Tabel 4.1

Price to Book Value Periode 2003-2005

36

60 UNIC 11532.6952 8442.2749 9079.4252 9684.7984 Sumber: Hasil Penelitian, 2007 (data diolah)

sedangkan nilai rata-rata PBV terendah dimiliki oleh PT Indorama Syntetics Tbk (INDR) yaitu sebesar 0,1538 kali.

Pada tahun 2003, nilai PBV tertinggi dimiliki oleh PT Unggul Indah Cahaya Tbk (UNIC) yaitu sebesar 11532,6952 kali sedangkan nilai

PBV terendah dimiliki oleh PT Indorama Syntetics Tbk (INDR) yaitu

sebesar 0,1514 kali.

Pada tahun 2004, nilai PBV tertinggi dimiliki oleh PT Unggul Indah Cahaya Tbk (UNIC) yaitu sebesar 8442,2749 kali sedangkan nilai

PBV terendah dimiliki oleh PT Indorama Syntetics Tbk (INDR) yaitu

sebesar 0,1772 kali.

Pada tahun 2005, nilai PBV tertinggi dimiliki oleh PT Unggul Indah Cahaya Tbk (UNIC) yaitu sebesar 9079,4252 kali sedangkan nilai

PBV terendah dimiliki oleh PT Indorama Syntetics Tbk (INDR) yaitu

sebesar 0, 1328 kali.

2. Analisis deskriptif Return on Equity

Tabel 4.2

Return on Equity Periode 2003-2005

16 BBNI 0.0828 0.2439 0.1193 0.1487

Tabel 4.2 menggambarkan nilai variabel dari Return on Equity pada masing-masing perusahaan terbuka di Bursa Efek Jakarta selama periode penelitian 2003-2005. Nilai ROE diukur dari laba bersih dibagi denga nekuitas. Nilai rata-rata ROE tertinggi dimiliki oleh PT Telekomunikasi Indonesia Tbk (TLKM) yaitu sebesar 0, 3336 (33,36%) sedangkan nilai rata-rata ROE terendah dimiliki oleh PT Indorama Syntetics Tbk (INDR) yaitu sebesar 0,0169 (1,69%).

Pada tahun 2003, nilai ROE tertinggi dimiliki oleh PT Enseval Putra Megatrading Tbk (EPMT) yaitu sebesar 0,3844 (38,44%) sedangkan nilai ROE terendah dimiliki oleh PT Lautan Luas Tbk (LTLS) yaitu sebesar 0,0201 (2,01%).

Pada tahun 2004, nilai ROE tertinggi dimiliki oleh PT Astra Agro Lestari Tbk (AALI) yaitu sebesar 0,3879 (38,79%) sedangkan nilai ROE terendah dimiliki oleh PT Indorama Synteticss Tbk (INDR) yaitu sebesar 0,0210 (2,10%).

Pada tahun 2005, nilai ROE tertinggi dimiliki oleh PT Telekomunikasi Indonesia Tbk (TLKM) yaitu sebesar 0,3478 (34,78%) sedangkan nilai ROE terendah dimiliki oleh PT Indorama Syntetics Tbk (INDR) yaitu sebesar 0.0088 (0.88%).

3. Analisis deskriptif Dividend Payout Ratio

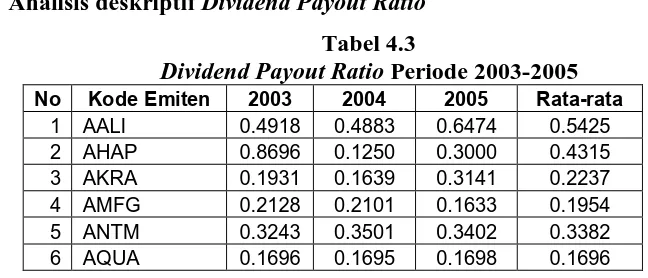

Tabel 4.3

Dividend Payout Ratio Periode 2003-2005 No Kode Emiten 2003 2004 2005 Rata-rata

1 AALI 0.4918 0.4883 0.6474 0.5425

2 AHAP 0.8696 0.1250 0.3000 0.4315

3 AKRA 0.1931 0.1639 0.3141 0.2237

4 AMFG 0.2128 0.2101 0.1633 0.1954

5 ANTM 0.3243 0.3501 0.3402 0.3382

56 TOTO 0.3125 0.3831 0.2364 0.3107

57 TRST 0.1299 0.5000 0.5000 0.3766

58 TSPC 0.5579 0.5548 0.4545 0.5224

59 TURI 0.3305 0.3624 0.3333 0.3421

60 UNIC 0.2900 0.2642 0.1876 0.2473

Sumber: Hasil Penelitian, 2007 (data diolah)

Tabel 4.3 menggambarkan nilai variabel dari Dividend Payout

Ratio pada masing-masing perusahaan terbuka di Bursa Efek Jakarta

selama periode penelitian 2003-2005. Nilai DPR diukur dari dividen per saham dibagi pendapatan per saham (Earning per Share). Nilai rata-rata

DPR tertinggi dimiliki oleh PT Selamat Sempurna Tbk (SMSM) yaitu

sebesar 0,6480 (64,80%) sedangkan nilai rata-rata terendah dimiliki oleh PT Plaza Indonesia Realty Tbk (PLIN) yaitu sebesar 0,0386 (3,86%).

Pada tahun 2003, nilai DPR tertinggi dimiliki oleh PT Selamat Sempurna Tbk (SMSM) yaitu sebesar 0,9459 (94,59%) sedangkan nilai

DPR terendah dimiliki oleh yaitu PT Plaza Indonesia Realty Tbk (PLIN)

sebesar 0,0341 (3,41%).

Pada tahun 2004, nilai DPR tertinggi dimiliki oleh PT Asuransi Bintang Tbk (ASBI) yaitu sebesar 0,8333 (83,33%) sedangkan nilai DPR terendah dimiliki oleh yaitu PT Plaza Indonesia Realty Tbk (PLIN) sebesar 0,0422 (4,22%).

Pada tahun 2005, nilai DPR tertinggi dimiliki oleh PT Astra Agro Lestari (AALI) yaitu sebesar 0,6474 (64,74%) sedangkan nilai DPR terendah dimiliki oleh yaitu PT Plaza Indonesia Realty Tbk (PLIN) sebesar 0,0396 (3,96%).

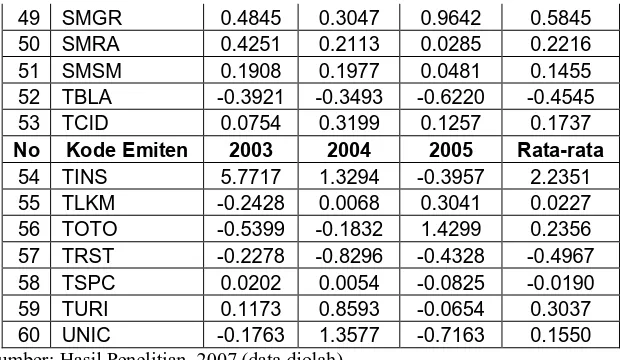

4. Analisis deskriptif Earning After Tax

Tabel 4.4

49 SMGR 0.4845 0.3047 0.9642 0.5845

Sumber: Hasil Penelitian, 2007 (data diolah)

Tabel 4.4 menggambarkan nilai variabel dari Earning After Tax pada masing-masing perusahaan terbuka di Bursa Efek Jakarta selama periode penelitian 2003-2005. Nilai EAT diukur dari EAT saat ini dikurangi EAT sebelumnya kemudian dibagi EAT tahun sebelumnya. Nilai rata-rata EAT tertinggi dimiliki oleh PT Timah Tbk (TINS) yaitu sebesar 2,2351 (223,51%) sedangkan nilai rata-rata EAT terendah dimiliki oleh PT Trias Sentosa Tbk (TRST) yaitu sebesar -0,4967 (-49,57%).

Pada tahun 2003, nilai EAT tertinggi dimiliki oleh PT Timah Tbk (TINS) yaitu sebesar 5,7717 (577,17%) sedangkan nilai EAT terendah

dimiliki oleh yaitu PT Bank Negara Indonesia Tbk (BBNI) sebesar -0,6694 (-66,94%).

Pada tahun 2004, nilai EAT tertinggi dimiliki oleh PT Lautan Luas Tbk (LTLS) yaitu sebesar 5,7886 (578,86%) sedangkan nilai EAT

terendah dimiliki oleh yaitu PT Trias Sentosa Tbk (TRST) sebesar -0,8296 (-82,96%).

terendah dimiliki oleh yaitu PT Pool Advista Indonesia Tbk (POOL) sebesar -0,7317 (-73,17%).

B. Regresi Linear Berganda

Model persamaan dalam penelitian ini adalah sebagai berikut: Y = a + b1X1 + b2X2 + b3X

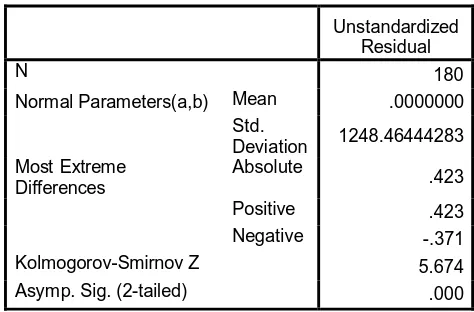

Pengolahan data dilakukan dengan Software SPSS 12.0 for Windows dan uji asumsi klasik terhadap model persamaan, penulis menemukan adanya masalah yaitu distribusi data yang tidak normal dan tidak linier. Hal ini dapat dilihat pada Tabel 4.5 bahwa nilai Asymp Sig sebesar 0.000.

3

Normal Parameters(a,b) Mean .0000000

Std.

Kolmogorov-Smirnov Z 5.674

Asymp. Sig. (2-tailed) .000

Sumber: Lampiran 2

Sebelum analisis regresi berganda, dilakukan transformasi data ke dalam

-2-101234

Regression Standardized Residual

0510152025

Frequency

Mean = 1.87E-16Std. Dev. = 0.99N = 147

Dependent Variable: PBV Histogram

ANTM, ASBI, BBNI, EPMT, ISAT, LTLS, PTRO, SMDR, SMSM, TINS dan UNIC. Selanjutnya dengan menggunakan data hasil outlier, dilakukan analisis regresi berganda.

C. Pengujian Asumsi Klasik

Untuk mendapatkan hasil BLUE (Best Linier Unbiased Estimated), maka dilakukan pengujian asumsi klasik, yaitu: uji normalitas, uji autokorelasi, uji multikolinieritas dan uji heteroskedastisitas.

1. Uji normalitas

Uji normalitas digunakan uuntuk menguji apakah dalam sebuah model regresi; variabel independen, variabel dependen ataupun keduanya mempunyai distribusi data yang normal atau tidak. Model yang paling baik adalah model yang mempunyai distribusi data yang normal atau mendekati normal (Nugroho, 2005: 23).

Sumber: Lampiran 3

0.00.20.40.60.81.0

Observed Cum Prob

0.00.20.40.60.81.0

Expected Cum Prob

Dependent Variable: PBV Normal P-P Plot of Regression Standardized Residual

Sumber: Lampiran 3

Gambar 4.2 : Normal P-P Plot

Dari Gambar 4.1 menunjukkan bahwa diagram batang cenderung dan berbentuk lonceng. Pada Gambar 4.2 terlihat bahwa titik-titik data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal. Dari hasil tersebut dapat kita simpulkan bahwa distribusi data normal atau mendekati normal.

Tabel 4.6

One Sample Kolgomorov-Smirnov Test Outlier

a Test distribution is Normal. b Calculated from data. Sumber: Lampiran 3

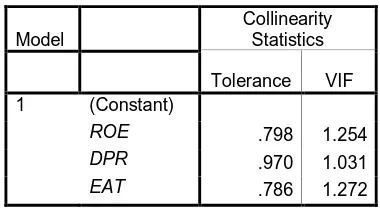

2. Uji multikolinieritas

Uji multikolinieritas dilakukan untuk melihat ada tidaknya hubungan linier di antara variabel bebas dalam model regresi. Tabel 4.7 menunjukkan nilai VIF (Variance Inflatioan Factor) tidak adanya gejala multikolinieritas, yaitu: ROE 1.254; DPR 1.031 dan EAT 1.272. Jika nilai

VIF < 10, maka dalam model regresi ini tidak terdapat multikolinieritas.

Tabel 4.7

a Dependent Variable: PBV Sumber: Lampiran 3

Unstandardized Residual

N 141

Normal Parameters(a,b) Mean .0000000

Std.

Kolmogorov-Smirnov Z .880

Asymp. Sig. (2-tailed)

-2-10123

Gejala autokorelasi dapat kita deteksi dengan menggunakan Uji Durbin-Watson (DW). Tabel 4.8 menunjukkan bahwa hasil DW adalah sebesar 1.873 dan berada pada daerah No Autocorrelation yaitu antara nilai du 1.76 dan nilai 4-du 2.24 yang artinya tidak terjadi autokorelasi.

Tabel 4.8

the Estimate Durbin-Watson

1 .594(a) .352 .338 .6992481 1.873

a Predictors: (Constant), EAT, DPR, ROE b Dependent Variable: PBV

Sumber: Lampiran 3

4. Uji heteroskedastisitas

Asumsi heroskedastisitas adalah asumsi dalam regresi yakni varians dari residual tidak sama untuk satu pengamatan ke pengamatan lainnya. Dalam regresi, salah satu asumsi yang harus dipenuhi adalah bahwa varians dari residual salah satu pengamatan ke pengamatan lain tidak memiliki pola tertentu. Salah satu uji untuk mengatasi heteroskedastisitas ini adalah dengan melihat penyebaran dari varians residual.

Gambar 4.3: Scatterplot

Gambar 4.3 terlihat bahwa penyebaran residual tidak teratur. Hal tersebut dapat dilihat pada plot yang berpencar dan tidak membentuk pola tertentu sehingga tidak terjadi heteroskedastisitas. Untuk memperoleh tingkat uji yang lebih signifikan maka dalam penelitian ini menggunakan Uji Park. Dari Tabel 4.9 di bawah ini diperoleh nilai signifikansi variabel-variabel independen lebih besar dari tarif nyata 0.05. Dengan demikian dapat disimpulkan tidak dapat terjadi gejala heteroskedastisitas atau persamaan regresi tersebut memenuhi asumsi heteroskedastisitas.

Tabel 4.9 Uji Park

Coefficientsa

-3.074 .662 -4.647 .000

3.806 3.081 .117 1.235 .219 .798 1.254

1.342 1.474 .078 .910 .364 .970 1.031

-.389 .489 -.076 -.796 .427 .786 1.272

(Constant)

Pengolahan data yang telah dilakukan menghasilkan suatu model analisis regresi berganda yang tidak bias sebagai berikut:

PBV = 0,051 + 6,384 ROE + 1,343 DPR – 2,640 EAT

D. Koefisien Determinasi

Pada Tabel 4.8 menunjukkan nilai R square dalam penelitian ini adalah sebesar 0.352 yang berarti 35.2% variasi dari Price to Book Value dapat dijelaskan oleh Return on Equity, Dividend Payout Ratio dan Earning

After Tax. Sedangkan 64.8% variasi Price to Book Value Ratio dijelaskan

itu juga terdapat faktor-faktor teknikal, seperti: kondisi pasar, kapitalisasi saham dan faktor-faktor yang sulit diprediksi, yaitu: bencana alam, keadaan politik, keamanan, dan lain sebagainya juga mempengaruhi rasio PBV.

E. Pengujian Hipotesis

Ada dua jenis pengujian hipotesis yang dilakukan dalam penelitian ini, yaitu:

1. Uji Simultan (Uji F)

Berdasarkan Tabel 4.8 diketahui nilai Fhitung 24.856 sedangkan

nilai Ftabel 20.21 jadi Fhitung 24.856 > Ftabel

3. Uji Parsial (Uji t)

2.21 artinya variabel-variabel independen yang diteliti secara simultan mempengaruhi Price to Book

Value. Nilai signifikansinya bernilai 0.000 lebih kecil dari tingkat

signifikansi 0.05 yang artinya signifikan. Jadi, hasil uji F menunjukkan bahwa hipotesis Ho ditolak dan Ha diterima. Dengan demikian diperoleh kesimpulan bahwa secara bersama-sama terdapat pengaruh positf dan siginifikan dari Return on Equity, Dividend Payout Ratio, dan Earning

After Tax terhadap Price to Book Value ratio.

Analisa Tabel 4.9 untuk mengetahui pengaruh secara parsial dari

Return on Equity, Dividend Payout Ratio, dan Earning After terhadap

Price to Book Value ratio adalah sebagai berikut:

a. Return on Equity (ROE)

Variabel Return on Equity (ROE) memiliki nilai Sig 0.00 < 0.05 artinya signifikan dan thitung 7.477 > ttabel

Variabel ROE mempunyai nilai koeifisien regresi sebesar 6.384 berarti bahwa hubungan antara variabel ROE dengan PBV adalah searah. Hal tersebut dapat diinterpretasikan jika ROE meningkat 1% maka PBV akan meningkat sebesar 6.384% dengan asumsi variabel bebas lainnya relatif konstan.

1.645 yang berarti terdapat pengaruh positif. Secara parsial, variabel Return on Equity (ROE) mempunyai pegaruh positif dan signifikan terhadap PBV.

Hasil penelitian tersebut mendukung hipotesis bahwa ROE memiliki pengaruh positif dan signifikan terhadap rasio PBV. Hal tersebut juga sejalan dengan penelitian yang dilakukan oleh Ginting (2005) yang menyatakan bahwa ROE secara konsisten dan signifikan memiliki pengaruh positif terhadap rasio PBV.

b. Dividend Payout Ratio (DPR)

Variabel Dividend Payout Ratio memiliki nilai Sig 0.01 < 0.05 yang artinya signifikan, sedangkan nilai thitung 3.288 > ttabel 1.645 berarti

Variabel DPR mempunyai nilai koeifisien regresi sebesar 1.343 berarti bahwa hubungan antara variabel DPR dengan PBV adalah searah. Hal tersebut dapat diinterpretasikan jika ROE meningkat 1% maka PBV akan meningkat sebesar 1.343% dengan asumsi variabel bebas lainnya relatif konstan.

Hasil penelitian mendukung hipotesis bahwa DPR memiliki pengaruh positif dan signifikan terhadap rasio PBV. Hal tersebut tidak sejalan dengan penelitian yang dilakukan oleh Ginting (2005) yang menyatakan bahwa DPR memiliki pengaruh negatif terhadap rasio PBV.

c. Earning After Tax (EAT)

Variabel Earning After Tax (EAT) memiliki nilai Sig 0.53 < 0.05 yang artinya tidak signifikan, sedangkan nilai thitung -1.950 < ttabel

Variabel EAT mempunyai nilai koeifisien regresi sebesar -0.264 berarti bahwa hubungan antara variabel EAT dengan PBV adalah negative Hal tersebut dapat diinterpretasikan jika EAT meningkat 1% maka PBV akan menurun sebesar 0.264% dengan asumsi variabel bebas lainnya relatif konstan.

1.645 berarti tidaak terdapat pengaruh yang signifikan antara Earning After Tax

(EAT) terhadap Price to Book Value (PBV).

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

Penelitian ini bertujuan untuk mengetahui faktor-faktor yang mempengaruhi rasio PBV yaitu: Return on Equity (ROE), Dividend Payout Ratio

(DPR), dan Earning After Tax (EAT)

Hasil dari penelitian ini menemukan bahwa dari tiga faktor fundamental yang dianalisis, ternyata hanya Return on Equity (ROE) dan Dividend Payout

Ratio (DPR) yang secara konsisten dan signifikan memunyai hubungan dengan

rasio PBV. Laju pertumbuhan yang diukur menggunakan Earning After Tax (EAT) memang menghasilkan nilai yang tidak signifikan namun mempunyai pengaruh negatif terhdap rasio PBV.

B. Saran

Adapun saran bagi peneliti lanjutan agar penelitian mengenai rasio PBV adalah: 1. Periode pengamatan perlu diperluas hingga beberapa tahun sehigga dapat

diketahui apakah hasil yag diperoleh dari tahun ke tahun adalah konsisten. 2. Untuk melihat pengaruh antara rasio PBV dengan faktor-faktor fundamental

perusahaan, maka sebaiknya menambah faktor-faktor fundamental selain

ROE, DPR dan EAT.