ANALISIS ATAS PENGAKUAN PENDAPATAN PADA PERUSAHAAN JASA KONTRUKSI KAITANNYA TERHADAP LAPORAN LABA RUGI PERUSAHAAN (STUDI KASUS PADA PT. INTAN RAYA YASODA).

Teks penuh

Gambar

Dokumen terkait

Independent Future World Paiembang melakukan pengakuan pendapatan dan beban menggunakan metode kontrak selesai, hal ini berbeda dengan pengakuan pendapatan dan beban berdasarkan

Biaya kontrak biasanya diakui sebagai beban dalam laba rugi pada periode akuntansi di mana pekerjaan yang berhubungan dilakukan.. Metode kontrak selesai, artinya pendapatan

Dalam menentukan jumlah pendapatan periodik atas suatu proyek konstruksi, jika yang digunakan adalah metode persentase penyelesaian ( percentage of completion method ) maka

Pengakuan Pendapat selama produksi Terdapat dua metode dalam mengakui pendapatan selama produksi yaitu menggunakan persentase penyelesaian versus kontrak selesai yaitu pengukuran

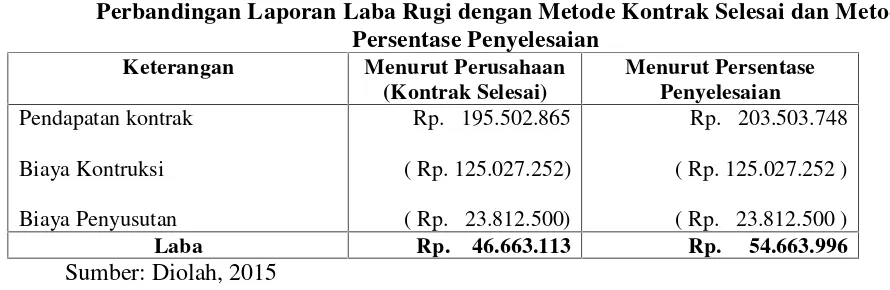

Metode yang digunakan perusahaan dalam mengakui pendapatannya adalah metode kontrak selesai dalam hal ini perusahaan mengakui pendapatan konstruksi lebih awal yaitu

Ketika perusahaan menerima kontrak jangka panjang, perusahaan akan menggunakan metode persentase penyelesaian yang merupakan sebuah pendapatan kontrak dihubungkan

Pengakuan pendapatan dan beban yang dilakukan PT Arteri Cipta Rencana telah sesuai dengan PSAK 34 dimana pengkuan pendapatan atas kontrak kontruksi dilakukan

Karya Jaya Dedy Mulia sebaiknya menerapkan metode persentase penyelesaian untuk pengakuan pendapatan perusahaan sesuai dengan anjuran PSAK 34 untuk kontrak jangka