Mata Kuliah : Akuntansi Keuangan Menengah Dosen Pembimbing : Ibu Maria Suryaningsih SE.MA

DI SUSUN OLEH: Arief Aprianto(160301027) Kevin Kavana F.(1604501036)

Siti Hamidah(1603501041) Diana Ekawati (1603501063)

Semester : IV/Minang Pagi JURUSAN S1 AKUNTANSI

SEKOLAH TINGGI ILMU EKONOMI MUHAMMADIYAH JAKARTA

MAKALAHPENGAKUAN

PENDAPATAN:PENGAKUAN

KATA PENGANTAR

Assalamu’alaikum Wr.Wb

Puji syukur kehadirat Allah SWT atas berkat rahmat dan hidayah-Nya sehingga penulisan makalah ini dapat terselesaikan dengan waktu yang telah ditentukan.

Makalah ini kami buat dengan tujuan untuk membahas mengenai “PENGAKUAN PENDAPAT: PENGAKUAN SELAMA PRODUKSI”

Tidak lupa kami sampaikan terima kasih kepada Ibu Maria Suryaningsih SE.MA sekalu dosen yang telah membantu dan membimbing dalam mengerjakan makalah ini. kami juga mengucapkan terima kasih kepada teman - teman yang juga sudah memberi arahan, baik langsung maupun tidak langsung dalam pembuatan makalah ini.

Untuk itu kami menyusun makalah ini dengan harapan dapat membantu pembaca untuk lebih memahami lagi tentang liabilitas jangka panjang untuk memperlancar proses pembelajaran. Namun demikian tentu saja dalam penyusunan makalah ini masih terdapat banyak kekurangan dalam penulisan dan pemilihan kata yang kurang tepat. Dengan ini, mohon maaf jika dalam pembuatan makalah ini banyak kekurangan. Harapan kami semoga makalah ini dapat bermanfaat.

Wa’alaikumsalam Wr.Wb

Jakarta, 9 April 2018

DAFTAR PUSTAKA

KATA PENGANTAR... i

BAB I PENDAHULUAN... 1

A.Latar Belakang... 1

B.Rumusan Masalah... 1

C.Tujuan Penulisan... 1

BAB II PEMBAHASAN... 2

A.Pengakuan Pendapatan...2

B.Pengakuan pendapatan selama produksi...2

1.Metode persentase penyelesaian,...2

2.Metode Kontrak Selesai...9

BAB III PENUTUP... 13

A.Kesimpulan... 13

BAB I PENDAHULUAN A. Latar Belakang

Informasi akuntansi untuk setiap kegiatan operasi perusahaan, khususnya arus perputaran dana, sangat penting baik bagi pihak-pihak pelaksana dalam hal ini adalah informasi akuntansi manajemen maupun pihak-pihak luar yaitu informasi akuntansi keuangan. Untuk menghasilkan informasi akuntansi perusahaan perlu menciptakan metode pencatatan, penggolongan, melakukan analisa dan pengendalian transaksi sehingga dapat dibuat Laporan sebagai sebagai informasi.

Informasi akuntansi untuk jasa kontruksi pada perusahaan besar akan menitikberatkan pada informasi akuntansi keuangan karena banyaknya pihak yang berkepentingan. Dalam kontrak kontruksi, penyajian suatu Laporan keuangan memerlukan perlakuan khusus, sesuai dengan metode yang dipakai perusahaan. Dalam kontrak kontrsuksi terdapat 2 metode yakni metode persentase penyelesaian dan metode kontrak selesai. Bagian terpenting dari laporan

keuangan bagi perusahaan.

Ada dua unsur utama yang berkaitan langsung dengan Laporan laba-rugi, yaitu pendapatan dan biaya. Pengakuan pendapatan merupakan salah satu masalah sulit yang dihadapi oleh perusahaan kontruksi hal ini dikarenakan tingginya tingkat ketidakpastian yang menyangkut peristiwa masa yang akan datang karena merupakan suatu kontrak jangka panjang., dimana proses penyelesaian pekerjaan tidak terjadi dalam satu periode akuntansi. Oleh karena itu perlu pemilihan metode pengakuan pendapatan yang paling tepat bagi perusahaan agar dapat memberikan informasi keuangan yang memadai, dan tidak menyimpang dari prinsip- prinsip akuntansi yang berlaku umum. (SAK).

B. Rumusan Masalah

1. Apa itu pengakuan pendapatan?

2. Apa yang dimaksud dengan kontrak kontruksi jangka panjang? 3. Apa saja metode yang digunakan untuk kontruksi jangka panjang?

4. Bagaimana cara perhitungan metode persentase penyelesaian dan metode kontrak selesai? C. Tujuan Penulisan

1. Untuk mengetahui apa itu pengakuan pendapatan.

2. Untuk mengetahui apa itu kotrak kontruksi jangka panjang.

3. Untuk mengetahui metode akuntansi kontrak kontruksi jangka pajang.

BAB II PEMBAHASAN A. Pengakuan Pendapatan

Secara umum ada dua kriteria pengakuan pendapatan yaitu:

1. Pendapatan baru dapat diakui bilamana jumlah rupiah pendapatan telah terealisasi atau cukup pasti akan segera terealisasi (Realized atau Realizable). Pendapatan dapat dikatakan telah terealisasi bilamana telah terjadi transaksi pertukaran produk atau jasa hasil kegiatanperusahaan dengan kas atau klaim untuk menerima kas. Pendapatan dapat dikatakan cukup pasti akan segera terealisasi bilamana barang penukar yang diterima dapat dengan mudah dikonversi menjadi sejumlah kas atau setara kas yang cukup pasti.

2. Pendapatan baru dapat diakui bilamana pendapatan tersebut sudah terhimpun atau terbentuk (earned). Pendapatan dapat dikatakan telah terhimpun bilamana kegiatan menghasilkan pendapatan tersebut telah berjalan dan secara substansial telah selesai sehingga suatu unit usaha berhak untuk menguasai manfaat yang terkandung dalam pendapatan.

B. Pengakuan pendapatan selama produksi

Pendapatan Diakui Selama Produksi. Dalam industri tertentu, pembuatan produk memerlukan waktu yang cukup lama dalam penyelesaiannya /dapat dikategorikan kontrak jangka panjang seperti kontrak pembangunan gedung, kontrak pembuatan kapal militer atau komersial, dan kontrak eksplorasi biasanya memberikan hak kepada penjual (pihak yang membuat) untuk menagih pembayaran kepada pembeli pada setiap interval tertentu sesuai dengan penyelesaian proyek. Apabila proyek yang dibangun terdri dari unit-unit yang terpisah, misalnya beberapa unit bangunan atau beberapa kilometer jalan raya, perjanjian pemindahan pemilikan dan penagihan dapat dinyatakan dalam tahap penyelesaian. Perjanjian tersebut mengakibatkan pengiriman produk dilaksanakan secara berangsur. Catatan akuntansi melaporkannya dengan mencatat penjualan jika angsuran telah “dikirimkan”.

Terdapat dua metode dalam mengakui pendapatan selama produksi yaitu menggunakan persentase penyelesaian versus kontrak selesai yaitu pengukuran akuntansi mengenai kontrak jangka panjang cukup sulit karena kejadian-keajdian dan jumlah-jumlah harus ditaksir dengan pengerjaan kontrak atau pekerjaan mungkin meliputi masa dua atau lebih periode akuntansi yaitu melalui dengan

1. Metode persentase penyelesaian,

Penggunaan Metode Persentase Penyelesaian. Alasan penggunaan akuntansi persentase penyelesaian adalah karena kontrak tersebut penjual dan pembeli masing-masing mempunyai hak yang dapat digunakan. Pembeli berhak untuk mendapatkan kinerja tertentu dari kontrak dan penjual berhak untuk mendapatkan pembayaran berkala. Oleh karena itu, dapat dismpulkan bahwa penjualan terjadi secara terus menerus sesuai dengan penyelesaian pekerjaan dan pendapatan harus diakui dengan cara yang sesuai.

Metode persentase penyelesaian lebih disarankan untuk ditetapkan “apabila taksiran biaya untuk menyelesaikan dan kemajuan penyelesaian kontrak jangka panjang dapat ditentukan secara layak”. Metode persentase penyelesaian dan metode kontrak selesai data digunaka dalam keadaan tertentu tidak dapat digunakan dalam keadaan yang sama. Metode persentase penyelesaian haarus digunakan apabila taksiran kemajuan penyelesaian, pendapatan-pendapatan, dan biaya-biya dapat ditentukan secara layak dan kondisi-kondisi berikut ini terpenuhi:

1) kontrak menentukan secara jelas hak yang dapat digunakan berkenaan dengan produk atau jasa yang akan diberikan oleh penjual dan diterima oleh pembeli, imbal balik pertukaran, tatacara dan waktu pelunasan/penyelesaian.

2) pembeli diharapkan dapat memenuhi kewajibannya dalam kontrak dan 3) kontraktor diharpakan dapat melaksanakan kewajiban kontraktual.

Perusahaan menggunakan metode prosentase penyelesaian jika semua kondisi berikut terpenuhi.

1. Jumlah pendapatan kontrak dapat diukur dengan andal

2. Ada kemungkinan manfaat ekonomis terkait kontrak masuk ke perusahaan

3. Biaya kontrak sampai selesai dan tingkat penyelesaian pada akhir periode pelaporan dapat diukur dengan andal.

4. Biaya kontrak yang berasal dari kontrak dapat diidentifikasi dan diukur dengan andal, sehingga biaya aktual kontrak dapat dibandingkan dengan perkiraan awal.

Contoh Studi Kasus

PT Buana Karya merupakan kontraktor yang berspesialisasi dalam pembangunan jalan, saat ini mempunyai kontrak untuk membangun jalan senilai Rp18.000.000.000. Estimasi biaya kontrak adalah Rp 16.000.000.000. Periode pekerjaan akan memakan waktu selama 3 tahun. Pada akhir tahun kedua, estimasi biaya kontrak meningkat dari Rp 16.000.000.000 menjadi total Rp 16.200.000.000

Data-data lainnya adalah sebagai berikut(dalam ribuan rupiah)

Tahun 1 Tahun 2 Tahun 3

Biaya kontrak yang terjadi 4.000.000 11.664.000 16.200.000 Biaya kontrak untuk

menyelesaikan

12.000.000 4.536.000

-Tagihan termin 3.600.000 9.600.000 4.800.000

Penerimaan kas 3.000.000 7.000.000 8.000.000

Perhitungan tahap penyelesaian pekerjaan kontruksi menggunakan proporsi biaya terhadap total estimasi biaya paling mutakhir adalah sebagai berikut(dalam ribuan rupiah)

Perhitungan penyelesaian perkerjaan kontruksi

2012 2013 2014

Harga kontrak 18.000.000 18.000.000 18.000.000

(-) biaya kontrak yang terjadi 4.000.000 11.664.000 16.200.000 (-) Biaya kontrak untuk

menyelesaikan

-Estimasi total biaya kontrak 16.000.000 16.200.000 16.200.000 Perkiraan total laba kotor 2.000.000 1.800.000 1.800.000

Prosentase penyelesaian 25% 72% 100%

(

4000.000 16.000.000) (

11.664.000

16.200.000

) (

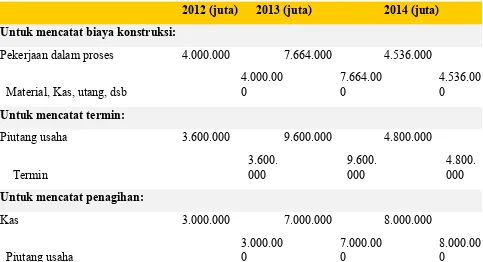

Berdasarkan Perhitungan pada table diatas, maka perusahaan dapat mencatat transaksi sepanjang periode berjalan dengan ringkasan jurnal sebeagai berikut (dalam ribuan rupiah)

2012 (juta) 2013 (juta) 2014 (juta) Untuk mencatat biaya konstruksi:

Pekerjaan dalam proses 4.000.000 7.664.000 4.536.000

Material, Kas, utang, dsb

4.000.00

Piutang usaha 3.600.000 9.600.000 4.800.000

Termin

Kas 3.000.000 7.000.000 8.000.000

Piutang usaha

Estimasi pendapatan,beban dan laaba yang diakui oleh PT.Buana Karya adalah seperti table berikut ini(dalam ribuan rupiah)

Akumulasi Diakui periode lalu Diakui di periode berjalan

Tahun pertama

Pendapatan (Rp18M x25%) 4.500.000 0 4.500.000

Biaya 4.000.000 0 4.000.000

Laba kotor 500.000 0 500.000

2013

Pendapatan (Rp18M x 72%) 12.960.000 4.500.000 8.460.000

Biaya 11.664.000 4.000.000 7.664.000

Laba kotor 1.296.000 500.000 796.000

2014

Pendapatan (Rp18Mx 100%) 18.000.000 12.960.000 5.040.000

Biaya 16.200.000 11.664.000 4.536.000

Jurnal pengakuan pendapatan,beban dan laba adalah sebagai berikut(dalam ribuan rupiah)

2012 (juta) 2013 (juta) 2014 (juta)

Untuk mengakui

Mutasi Akun Perkerjaan Dalam Proses

Pekerjaan dalam proses (dalam ribuan rupiah) Tahun 1 biaya konstruksi 315 31/12/14

Untuk menutup proyek selesai

Tahun 1 laba kotor diakui 45 800

Laporan Keuangan – Prosentase Penyelesaian

Laba Rugi Komprehensif PT Buana Karya (Ribuan Rupiah)

Tahun 1 Tahun 2 Tahun 3 Pendapatan dari kontrak jangka panjang 4.500.000 8.460.000 5.040.000

Biaya konstruksi 4.000.000 7.664.000 4.536.000

Laba kotor 500.000 796.000 504.000

Laporan Posisi Keuangan PT Buana Karya (Ribuan Rupiah)

Tahun 1 Tahun 2 Tahun 3 Aset lancar

Kas xxxxx

Tagihan Kotor 900.000* 0 0***)

Piutang termin 600.000 3.200.000 0

Kewajiban lancar

2. Metode Kontrak Selesai

Metode kontrak selesai sering disebut juga metode Pemulihan Biaya.menurut metode ini, pendapatan diakui jika pekerjaan sudah selesai 100%. Semua biaya selama pelaksanaan dalam pekerjaan. Tagihan atas kemajuan tidak dicatat sebagaimana pendapatan, tetapi diakumulasikan dalam akun kontrak persediaan.

Penggunaan Metode Kontrak Selesai. Metode kontrak selesai dapat digunakan apabila (1) perusahaan terutama hanya mempunyai kontrak jangka pendek, atau

(2) kondisi-kondisi untuk menggunakan metode persentase penyelesaian tidak tepenuhi, atau (3)kontrak mengandung risiko yang tinggi. Ringkasnya , metode persentase

PT Buana Karya dengan asumsi menggunakan metode biaya terpulihkan karena hasil perkerjaan kontrak tidak dapat diukur dengan andal,maka PT Buana Karya mengakui ppendapatan hanya sebesar biaya yang terjadi yang diharapkan dapat terpulihkan. Setelah semua biaya kontrak diakui,maka perusahaan baru dapat mengakui laba. Jika demikian, maka PT Buana Karya akan melaporkan pendapatan dan beban selama tahun pertama sampai tahun ketiga seperti pada table berikut (dalam ribuan rupiah)

Pendapatan dan beban PT Buana Karya berdasarkan metode Biaya Terpulihkan Sampai periode

Pendapatan 4.000.000 0 4.000.000

Biaya 4.000.000 0 4.000.000

Laba kotor - 0

-2013

Pendapatan 11.664.000 4.000.000 7.644.000

Biaya 11.664.000 4.000.000 7.644.000

Laba kotor - -

-2014

Pendapatan 18.000.000 11.664.000 6.336.000

Biaya 16.200.000 11.664.000 4.536.000

Laba kotor 1.800.000 - 1.800.000

Jurnal untuk mengakui pendapatan dan beban kontrak selama periode adalah sebagai berikut (dalam ribuan rupiah)

Tahun 1 Tahun 2 Tahun 3

Untuk mengakui pendapatan dan laba kotor

Pekerjaan dalam proses(Laba

kotor) - - 1.800.000

Pendapatan Kontrak

4.000.00

0 7.644.000 6.336.000

Untuk mencatat penyelesaian kontrak

Termin 18.000.000

Pekerjaaan dalam proses 18.000.000

Perbandingan laba kotor antara metode prosentase penyelesaian dengan metode pemulihan biaya (dalam ribuan rupiah)

Tahun Prosentase penyelesian Pemulihan biaya

Tahun 1 500.000 0

Tahun 2 796.000 0

Penyajian dan pengungkapan Laporan Keuangan Perusahaan menyajikan pada laporan posisi keuangan yaitu:

1. Jumlah tagihan bruto kepada pelanggan disajikan sebagai asset; dan 2. Jumlah utang bruto kepada pelanggan disajian sebagai liabilitas.

*Apabila akun “pekerjaan dalam proses” melebihi “termin” dalam periode berjalan. Maka perusahaan menyajikan jumlah tagihan bruto kepada pelanggan sebesar selisih antara biaya yang terjadi ditambah lana yang diakui (dalam akun”pekerjaan dalam proses”)dengan tahgihan termin yang diakui(dalam akun “termin”)

*Apabila jumlah “termin” yang melebihi “pekerjaan dalam proses” dalam periode berjalan, maka perusahaan menyajikan jumlah utang bruto dari pelanggan sebesar selisih antara tagihan termin (dalam akun”termin” dengan biaya yang terjadi ditambah laba yang diakui (dalam akun ”pekerjaan dalam proses”)

Pada Catatan atas Laporan keuangan, perusahaan mengungkapkan hal-hal berikut.

1. Jumlah penapatan kntrak yang diakui sebagai penapatan periode untuk metode persentase penyelesaian dan akhit kontrak untuk metode kontrak selesai

2. Metode yang digunakan untuk menentukan pendapatan kontrak yang diakui pada periode untu persentase penyelesaian,dan yang diakui pada kontrak ketika sudah di laksanakan untuk metode kontrak selesai

BAB III PENUTUP A. Kesimpulan

Secara umum ada dua kriteria pengakuan pendapatan yaitu:

1. Pendapatan baru dapat diakui bilamana jumlah rupiah pendapatan telah terealisasi atau cukup pasti akan segera terealisasi (Realized atau Realizable).

2. Pendapatan baru dapat diakui bilamana pendapatan tersebut sudah terhimpun atau terbentuk (earned).

Pengakuan Pendapat selama produksi Terdapat dua metode dalam mengakui pendapatan selama produksi yaitu menggunakan persentase penyelesaian versus kontrak selesai yaitu pengukuran akuntansi mengenai kontrak jangka panjang cukup sulit karena kejadian-keajdian dan jumlah-jumlah harus ditaksir dengan pengerjaan kontrak atau pekerjaan mungkin meliputi masa dua atau lebih periode akuntansi yaitu melalui dengan

(a) Metode persentase penyelesaian,

Metode persentase penyelesaian adalah bentu alternative atas metode kontrak selesai. Dalam metode ini, pengakuan pendapatan dicatat berdasarkan tingkat kemajuan pekerjaan atau dengan kata lain jumlah pendapatan yang diakui untuk tiap periode ditentukan berdasarkan tingkat penyelesaian, bagian pendapatan dan beban (dan juga laba) diakui ketika dihasilkan pada setiap periode akuntansi.

(b) Metode Kontrak Selesai

DAFAR PUSTAKA

Martani dwi,veronica Sylvia, wardhani ratna, farahmita aria, tanujaya Edward, dan hidayat taufik. 2016. AKUNTANSI KEUANGAN MENENGAH Berbasis PSAK, Jakarta: Salemba empat

ejournal.stienusa.ac.id/index.php/ekowir/article/view/30/30