PENGHARGAAN

Segala puji dan syukur penulis panjatkan ke hadirat Allah SWT yang telah dan selalu melimpahkan rahmat dan hidayah-Nya sehingga penulis dapat menyelesaikan penyusunan skripsi ini.pada kesempatan ini penulis sampaikan ucapan terima kasih dan penghargaan yang sebesar-besarnya kepada :

1. Keluargaku tercinta ; orangtuaku, mamaku tercinta dan seluruh saudaraku tercinta

2. Dr. Sutarman, M,Sc selaku Dekan FMIPA USU, Prof Tulus Selaku Ketua Jurusan Matematika FMIPA USU, Drs. Gim Tarigan, M.Si selaku dosen Pembimbing I, Drs. Pasukat Sembiring, M.Si selaku dosen pembimbing II, Drs. Djakria Sebayang, M.Si selaku dosen pembanding I, dan Drs. Djenda Djujur Ginting, M.S selaku dosen pembanding II

3. Para pimpinan dan seluruh staf pegawai di penerbit USU Press Universitas Sumatera Utara terkhusus bang Faisal Batubara

ABSTRAK

Pengendalian biaya produksi diperlukan agar efisiensi biaya dapat dicapai, dimana kontrol terhadap efisiensi biaya produksi dapat dilakukan dengan menggunakan analisis varians. Permasalahan dalam penelitian ini yaitu (1) Bagaimanakah tingkat efisiensi biaya produksi pada penerbit USU Press Universitas Sumatera Utara? dan (2) Bagaimanakah varians biaya produksi dan penyebab varians biaya produksi pada penerbit USU Press Universitas Sumatera Utara?

Penelitian ini merupakan penelitian kuantitatif dengan variabel kajian (1) biaya bahan baku, (2) biaya tenaga kerja langsung dan (3) biaya overhead pabrik. Metode pengumpulan data yaitu wawancara dan dokumentasi. Data yang terkumpul dianalisis dengan analisis deskriptif persentase, analisis Statistical Quality Control , Kruskal Wallis test dan analisis varians (selisih).

Berdasarkan analisis deskriptif persentase, tingkat efisiensi biaya produksi untuk buku terbitan dan buku non terbitan maupun tingkat efisiensi total biaya produksi buku menunjukkan adanya perbedaan, namun setelah dianalisis dengan Statistical Quality Control biaya bahan baku, biaya tenaga kerja langsung, biaya overhead pabrik baik biaya overhead pabrik variabel maupun tetap masih berada pada daerah in control . Dari analisis Kruskal Wallis test diperoleh hasil bahwa Hhiting < Htabelyaitu 0,067 < 5,991. . Oleh karena itu, tidak ada perbedaan yang signifikan antara

varians biaya produksi buku tahun 2008-2010 sehingga dapat disimpulkan bahwa biaya produksi buku tahun 2008-2010 efisien. Dari analisis varians diketahui bahwa selisih biaya bahan baku disebabkan selisih harga, selisih biaya tenaga kerja langsung disebabkan selisih efisiensi upah langsung, dan selisih biaya overhead pabrik disebabkan selisih terkendalikan dan selisih volume.

ABSTRACT

Production cost control is necessary in order to achieve cost efficiencies, where control of the efficiency of the production cost can be done with using analysis of variance. Problems in this study is (1) How does the efficiency of production costs at USU Press University of North Sumatra ? (2) How is the variance of production costs and causes variance of production costs at USU Press University North Sumatra ?

This study is a quantitative research study with a variable (1) cost of raw materials (2) direct labor costs (3) factory overhead costs. Data collection methods are interviews and documentation. the data collected were analyzed with descriptive analysis percentages, Statistical analysis Quality Control, Kruskal Wallis test and analysis of variance (difference).

Based on descriptive analysis of the percentage, the efficiency of production costs soft porridge and porridge for red and total cost efficiency level molten metal production showed a difference, but when analyzed by Statistical Quality Control of raw material costs, direct labor costs, costs either factory overhead and variable factory overhead costs would still be the area in control From analysis of Kruskal Wallis test obtained results that Hhiting < Htabel ; 0.067 < 5.991.

Therefore, there was no significant difference between the variance of production costs in 2010 so that the molten metal can concluded that the cost of efficient production years 2008-2010 porridge. from the analysis variance is known that the difference in cost of raw materials due to the difference in price, the difference direct labor costs due to the difference in the efficiency of direct wages, and difference due to the difference in factory overhead cost control and the difference in volume

Daftar Isi

Halaman

PERSETUJUAN ... i

PERNYATAAN ... ii

PENGHARGAAN ... iii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN 1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 4

1.3. Pembatasan Masalah ... 5

1.4. Penegasan Istilah ... 5

1.5. Tujuan Penelitian ... 6

1.6. Kontribusi Penelitian ... 6

BAB II LANDASAN TEORI 2.1. Pengertian Analisis Varians ... 7

2.2. Pengertian Kontrol Efisiensi Biaya Produksi ... 9

2.3. Pendekatan Penyelidikan Penyimpangan Biaya ... 10

2.4. Kerangka Berpikir ... 12

2.5. Hipotesis ... 14

BAB III METODE PENELITIAN 3.1.Jenis Penelitian ... 15

3.2. Populasi dan Sampel ... 15

3.2.1. Populasi ... 15

3.2.3. Teknik Sampling ... 15

3.3.Variabel Penelitian ... 16

3.4.Metode Pengumpulan Data ... 17

3.4.1. Metode Wawancara ... 17

3.4.2. Metode Dokumentasi ... 17

3.5.Metode Analisis Data ... 18

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Hasil Penelitian ... 24

4.1.1. Penyajian Data ... 26

4.1.2. Analisis Data ... 31

4.1.3. Pengujian Hipotesis ... 49

4.2. Pembahasan ... 50

BAB V PENUTUP 5.1.Kesimpulan ... 56

5.2.Saran ... 56

DAFTAR TABEL

Halaman Tabel 1.1. Biaya Produksi Penerbit USU Press Universitas Sumatera Utara

Tahun 2008-2010 ... 3

Tabel 3.1. Tabel Variabel, Definisi Operasional dan Indikator ... 16

Tabel 4.1. Jumlah Produksi Buku Tahun 2008, 2009, dan 2010 ... 26

Tabel 4.2. Komposisi Bahan Baku Rata-Rata Produk Buku Tiap Edisi ... 26

Tabel 4.3. Tingkat Efisiensi Biaya Produksi Buku Terbitan ... 31

Tabel 4.4 Tingkat Efisiensi Biaya Produsksi Buku Non Terbitan ... 32

Tabel 4.5. Tingkat Efisiensi Total Biaya Produksi Buku ... 34

Tabel 4.6. Selisih Harga Bahan Baku Tahun 2008-2010 ... 41

Tabel 4.7. Selisih Kuantitas Bahan Baku Tahun 2008-2010 ... 42

Tabel 4.8. Selisih Tarif Upah Langsung Tahun 2008-2010 ... 44

Tabel 4.9. Selisih Efisiensi Upah Langsung Tahun 2008-2010 ... 45

Tabel 4.10 Selisih Terkendalikan Tahun 2008-2010 ... 47

DAFTAR GAMBAR

Halaman

Gambar 2.1. Kerangka Berpikir ... 13

Gambar 4.1. Control Chart Biaya Bahan baku... 36

Gambar 4.2. Control Chart Biaya Tenaga Kerja Langsung ... 37

Gambar 4.3 Control Chart Biaya Overhead Pabrik ... 38

Gambar 4.4 Control Chart Biaya Overhead Pabrik Tetap ... 39

DAFTAR LAMPIRAN

Halaman Lampiran 1. Standar Harga Beli Bahan Baku Produk Buku Tahun

2008-2010 dan Realisasi Harga Beli Produk Buku

Tahun 2008-2010 ... 59

Lampiran 2. Komposisi Bahan Baku Rata-Rata Produk Buku Tiap Edisi, Standar Jam Kerja, dan Standar Tarif Upah Langsung Per jam Tahun 2008-2010 ... 60

Lampiran 3. Pembelian Bahan Baku Buku Terbitan dan Buku Non terbitan ... 61

Lampiran 4. Pemakaian Bahan Baku Buku Terbitan dan Buku Non Terbitan ... 62

Lampiran 5. Anggaran Biaya Overhead Pabrik Tahun 2008-2010 Dan Biaya Overhead Pabrik Tahun 2008-2010 ... 63

Lampiran 6. Tarif Biaya Overhead Pabrik tahun 2008-2010 ... 64

Lampiran 7. Perhitungan Efisiensi Biaya Produksi Buku Terbitan ... 65

Lampiran 8. Perhitungan Efisiensi Biaya Produksi Buku Non Terbitan ... 66

Lampiran 9. Perhitungan Efisiensi Total Biaya Produksi Buku ... 67

Lampiran 10. Analisis SQC Biaya Bahan Baku ... 68

Lampiran 11. Analisis SQC Biaya Tenaga Kerja Langsung ... 69

Lampiran 12. Analisis SQC Biaya Overhead Pabrik ... 70

Lampiran 13. Analisis Biaya Overhead Pabrik Tetap ... 71

Lampiran 14. Analisis SQC Biaya Overhead Pabrik Variabel ... 72

Lampiran 15. Data Biaya Standar Produk buku Terbitan dan Non Terbitan ... 73

Lampiran 16. Data Biaya Sesungguhnya Produk Buku Terbitan dan Non Terbitan ... 74

ABSTRAK

Pengendalian biaya produksi diperlukan agar efisiensi biaya dapat dicapai, dimana kontrol terhadap efisiensi biaya produksi dapat dilakukan dengan menggunakan analisis varians. Permasalahan dalam penelitian ini yaitu (1) Bagaimanakah tingkat efisiensi biaya produksi pada penerbit USU Press Universitas Sumatera Utara? dan (2) Bagaimanakah varians biaya produksi dan penyebab varians biaya produksi pada penerbit USU Press Universitas Sumatera Utara?

Penelitian ini merupakan penelitian kuantitatif dengan variabel kajian (1) biaya bahan baku, (2) biaya tenaga kerja langsung dan (3) biaya overhead pabrik. Metode pengumpulan data yaitu wawancara dan dokumentasi. Data yang terkumpul dianalisis dengan analisis deskriptif persentase, analisis Statistical Quality Control , Kruskal Wallis test dan analisis varians (selisih).

Berdasarkan analisis deskriptif persentase, tingkat efisiensi biaya produksi untuk buku terbitan dan buku non terbitan maupun tingkat efisiensi total biaya produksi buku menunjukkan adanya perbedaan, namun setelah dianalisis dengan Statistical Quality Control biaya bahan baku, biaya tenaga kerja langsung, biaya overhead pabrik baik biaya overhead pabrik variabel maupun tetap masih berada pada daerah in control . Dari analisis Kruskal Wallis test diperoleh hasil bahwa Hhiting < Htabelyaitu 0,067 < 5,991. . Oleh karena itu, tidak ada perbedaan yang signifikan antara

varians biaya produksi buku tahun 2008-2010 sehingga dapat disimpulkan bahwa biaya produksi buku tahun 2008-2010 efisien. Dari analisis varians diketahui bahwa selisih biaya bahan baku disebabkan selisih harga, selisih biaya tenaga kerja langsung disebabkan selisih efisiensi upah langsung, dan selisih biaya overhead pabrik disebabkan selisih terkendalikan dan selisih volume.

BAB I

PENDAHULUAN

1.1 Latar Belakang

Perusahaan manufaktur mempunyai kegiatan pokok mengolah bahan baku menjadi produk jadi yang siap dijual. Menurut Supriyono ( 1982 : 56 ), Proses produksi yang dilakukan perusahaan manufaktur mulai dari mengolah bahan baku sampai menjadi produk jadi yang siap dijual melalui beberapa tahapan yaitu pengadaan (procurement), produksi (production), penyimpanan produk selesai (warehousing of finish good), dan penjualan produk selesai (selling of finish good).Pada kegiatan tersebut (mengolah bahan baku menjadi produk jadi akan digunakan bahan baku, tenaga kerja langsung dan barang atau jasa lainnya yang dikelompokkan dalam overhead pabrik.

Dalam kegiatan Produksi diperlukan adanya pengorbanan sumber ekonomi. Pengorbanan ekonomi yang diukur dalam satuan uang yang terjadi atau kemungkinan yang akan terjadi berkaitan dengan proses produksi disebut biaya produksi. Menurut objek pengeluarannya, biaya produksi dalam perusahaan manufaktur dibagi menjadi

biaya bahan baku (BBB), biaya tenaga kerja langsung (BTKL), dan biaya overhead pabrik (BOP) Mulyadi (2000:14). Biaya bahan baku dan biaya tenaga kerja langsung disebut dengan istilah biaya utama (prime cost), sedangkan biaya tenaga kerja langsung dan biaya overhead pabrik disebut dengan istilah biaya konversi (conversion cost) yang merupakan biaya untuk mengubah bahan baku menjadi produk jadi.

optimal. Pengendalian biaya produksi diperlukan agar efisiensi biaya produksi dapat dicapai sehingga laba optimal yang menjadi tujuan suatu perusahaan dapat diperoleh.

Pengendalian terhadap biaya produksi dapat dilakukan dengan menetapkan biaya standar. Biaya standar adalah biaya yang ditentukan di muka, yang merupakan jumlah biaya yang seharusnya dikeluarkan untuk membuat satu satuan produk atau untuk membiayai suatu kegiatan tertentu (Kholmi dan Yuningsih 2004:141). Biaya yang ditentukan di muka dipakai sebagai pedoman dalam pengeluaran biaya yang sesungguhnya.

Lembaga USU PRESS adalah lembaga penerbitan yang memproduksi buku terbitan dan buku non terbitan. Lokasi lembaga ini berada di Jl. Universitas No.9, Gedung F PSI-USU. Waktu kerja lembaga di tetapkan selama enam hari dalam satu minggu mulai pukul 08.00 WIB sampai pukul 16.00 WIB dengan waktu istirahat selama satu jam yaitu pukul 12.00 WIB sampai 13.00 WIB. Buku yang di produksi ada dua jenis yaitu buku terbitan dan buku non-terbitan. Bahan baku yang

dipergunakan untuk membuat buku adalah kertas, lem kertas, dan tinta cetak.

Penerbit dan Percetakan Universitas Sumatera Utara (USU) atau yang lebih dikenal dengan USU Press adalah salah satu unit penunjang USU yang berfungsi melaksanakan fungsi penerbitan dan percetakan. USU Press didirikan pada tahun 1982, pada awalnya ditugaskan untuk menerbitkan dan mencetak berbagai kebutuhan administrasi dan akademik USU. Perubahan status USU menjadi Badan Hukum Milik Negara (BHMN) dan semakin maraknya dunia usaha penerbitan dan percetakan mendorong USU Press untuk mengembangkan diri menjadi unit usaha yang menguntungkan secara bisnis.

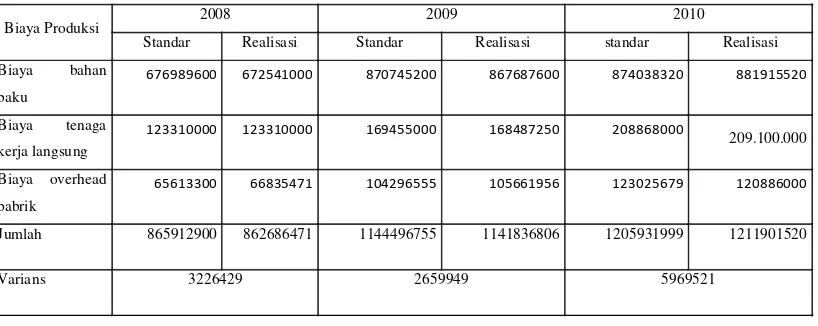

Biaya Produksi 2008 2009 2010

Standar Realisasi Standar Realisasi standar Realisasi Biaya bahan

baku

676989600 672541000 870745200 867687600 874038320 881915520

Biaya tenaga kerja langsung

123310000 123310000 169455000 168487250 208868000

209.100.000 Biaya overhead

pabrik

65613300 66835471 104296555 105661956 123025679 120886000

Jumlah 865912900 862686471 1144496755 1141836806 1205931999 1211901520

Varians 3226429 2659949 5969521

pemerintah, BUMN/BUMD, dan lembaga pendidikan, organisasi sosial dan lembaga swadaya masyarakat (LSM).

Lembaga USU PRESS menggolongkan biaya produksinya ke dalam tiga golongan yaitu biaya bahan baku, biaya tenaga kerja dan biaya overhead pabrik. Untuk pengendalian biaya produksi, perusahaan membuat standar biaya produksi dan selanjutnya membandingkan antara biaya standar tersebut dengan realisasi biaya yang terjadi dalam produksi.

Berikut ini merupakan biaya produksi lembaga USU PRESS tiga tahun terakhir mulai tahun 2008 sampai dengan tahun 2010.

Tabel 1.1 Biaya produksi Penerbit USU PRESS Universitas Sumatera tahun 2008-2010

Sumber : DataUSU Press yang diolah (dalam satuan Rupiah)

Pada tabel biaya produksi Penerbit USU PRESS Universitas Sumatera Utara di atas terlihat bahwa selisih (varians) antara biaya standar dengan realisasinya dari tahun 2008 sampai dengan tahun 2010 semakin kecil yaitu Rp 5.031.721 pada tahun 2008, Rp 3.853.008 pada tahun 2009 dan Rp 122.119 pada tahun 2010. Semakin kecilnya selisih (varians) yang terjadi merupakan indikasi bahwa pengendalian biaya Penerbit USU PRESS cukup baik. Menurut teori pengendalian biaya akan semakin baik apabila selisih (varians) biaya antara biaya standar dengan realisasinya semakin kecil atau mendekati nol. Kesenjangan antara teori dengan fakta yang terjadi di lapangan akan menimbulkan masalah, sehingga hal tersebut perlu diselidiki.

Selisih antara biaya standar dan realisasinya dianalisis untuk mengetahui penyebab timbulnya selisih tersebut baik selisih yang menguntungkan ( favorable ) maupun selisih yang tidak menguntungkan ( unfavorable ). Selain itu, penyimpangan biaya yang terjadi juga perlu diselidiki untuk menentukan apakah penyimpangan yang terjadi masih berada pada kegiatan “ in control ”ataukah berada pada kegiatan“out of control”

Salah satu penyelidikan terhadap penyimpangan biaya adalah menggunakan pendekatan Statistical Quality Control (SQC). Pendekatan Statistical Quality Control (SQC) digunakan sebagai pedoman memutuskan penyelidikan penyimpangan dengan menggunakan Control Chart yang menunjukkan expected cost beserta “ Upper Control Limit ” (UCL) dan “ Lower Control Limit ” (LCL).

Pentingnya analisis varians sebagai kontrol efisiensi terhadap biaya produksi menjadikan penulis tertarik untuk mengadakan penelitian dengan judul “Penerapan Analisis Varians Sebagai Kontrol Efisiensi Biaya Produksi Penerbit USU PRESS Universitas Sumatera Utara”.

1.2 Perumusan Masalah

2. Varians biaya produksi dan penyebab varians biaya produksi pada penerbit USU PRESS Universitas Sumatera Utara

1.3 Pembatasan Masalah

Ruang lingkup dari pembahasan penelitian ini dibatasi pada data produksi yang diperoleh dari penerbit USU PRESS Universitas Sumatera Utara tahun 2008, 2009, dan 2010.

1.4 Penegasan Istilah

Berikut merupakan tinjauan pustaka dalam penelitian ini

1. Analisis Varians

Analisis varians adalah suatu proses sistematis untuk mengidentifikasi, melapor dan

menjelaskan varians atau penyimpangan hasil yang sesungguhnya dari hasil yang diharapkan atau dianggarkan (Tunggal 1995:201).

Yang di maksud dengan analisis varians dalam penelitian ini adalah proses untuk mengidentifikasi adanya penyimpangan antara biaya produksi yang dianggarkan dengan realisasi biaya produksi yang terjadi.

2. Kontrol Efisiensi Biaya Produksi

a. Kontrol merupakan pengendalian biaya yang dilakukan untuk menilai prestasi dengan membandingkan biaya standar yang ditetapkan dengan realisasi biaya yang sesungguhnya terjadi, sehingga akan dapat ditentukan efisiensi biaya pada setiap departemen di mana produk diolah (Supriyono 1999:98).

c. Biaya produksi merupakan biaya yang terjadi untuk mengolah bahan baku menjadi produk jadi yang siap untuk dijual (Mulyadi 2000:14).

Yang di maksud dengan kontrol efisiensi biaya produksi dalam penelitian ini adalah pengendalian biaya agar tidak terjadi pemborosan dalam proses pengolahan bahan baku menjadi produk jadi dengan cara membandingkan biaya standar dengan realisasi biaya yang sesungguhnya terjadi sehingga dapat dicapai suatu efisiensi.

1.5 Tujuan Penelitian

Adapun tujuan yang ingin penulisa capai dalam penelitian ini adalah :

1. Untuk mengetahui tingkat efiensi biaya produksi pada lembaga USU PRESS Universitas Sumatera Utara.

2. Untuk mengetahui varians biaya produksi dan penyebab varians biaya produksi pada lembaga USU PRESS Universitas Sumatera Utara.

1.6 Kontribusi Penelitian

Adapun kontribusi dari penelitian ini adalah :

1. Secara Praktis

Bagi lembaga USU PRESS Universitas Sumatera Utara adalah sebagai pertimbangan dan masukan dalam menentukan biaya produksi.

2. Secara Teoritis

BAB II

LANDASAN TEORI

2.1. Pengertian Analisis Varians

Analisis varians adalah suatu proses sistematis untuk mengidentifikasi, melapor, dan menjelaskan varians atau penyimpangan hasil yang sesungguhnya dari hasil yang diharapkan atau dianggarkan (Tunggal 1995:201).Yang dimaksud dengan analisis varians dalam penelitian ini adalah proses untuk mengidentifikasi adanya penyimpangan antara biaya produksi yang dianggarkan dengan realisasi biaya produksi yang terjadi.

Analisis varians biaya produksi terdiri dari analisis varians biaya bahan baku, analisi varians biaya tenaga kerja langsung, dan analisi varians biaya overhead pabrik.

1. Analisis varians biaya bahan baku

Penghitungan selisih biaya bahan baku dapat di lakukan dengan model satu selisih,model dua selisih atau model tiga selisih (Daljono: 2001:2012). Model satu selisih dengan cara membandingkan biaya standart dengan biaya yang sesungguhnya. Model dua selisih membedakan selisih biaya menjadi selisih harga dan selisih kuantitas. Model tiga selisih membedakan selisih biaya menjadi selisih harga, selisih kuantitas dan selisih gabungan. Dalam penelitian ini model yang digunakan adalah model dua selisih.

a. Selisih harga bahan baku

selisih harga bahan baku dihitung dengan cara mengalikan selisih harga bahan baku persatuan dengan kuantitas sesungguhnya yang dibeli.

b. Selisih kuantitas bahan baku

Selisih kuantitas bahan bahan baku adalah seslisih kuantitas yang timbul karena telah dipakai kuantitas bahan baku yang lebih besar atau lebih kecil disbanding dengan kuantitas standar dalam pengolahan produk. Selisih kuantitas bahan baku dapat dihitung sebesar kuantias bahan baku dikalikan dengan harga standar bahan baku per buah.

2. Analisis varians biaya tenaga kerja langsung

Penghitungan selisih biaya tenaga kerja langsung dapat dilakukan dengan model satu selisih, model dua selisih dan model tiga selisih (Daljono 2001:212). Model satu selisih menghitung selisih biaya tenaga kerja langsung dengan cara membandingkan biaya

standar dan biaya sesungguhnya. Model dua selisih membedakan selisih biaya menjadi selisih tarif upah langsung dan selisih efisiensi upah langsung. Model tiga selisih membedakan selisih biaya menjadi selisih tarif upah langsung, selisih efisiensi upah langsung dan selisih gabungan. Dalam penelitian ini, model yang digunakan adalah model dua selisih.

a. Selisih tarif upah langsung

Selisih tarif upah langsung timbul karena perusahaan telah membayar upah langsung dengan tarif lebih tinggi atau lebih rendah dibandingkan dengan tarif upah langsung standar. Selisih tarif upah langsung dapat dihitung sebesar selisih tarif upah langsung per jam dikalikan jam kerja sesungguhnya.

b. Selisih efisiensi upah langsung

3. Analisis varians biaya overhead pabrik

Selisih biaya overhead pabrik timbul karena perbedaan antara biaya overhead pabrik yang sesungguhnya dengan yang seharusnya terjadi dalam mengolah produk. Analisis selisih biaya overhead pabrik dapat dilakukan dengan model satu selisih, model dua selisih, model tiga selisih dan model empat selisih. Model satu selisih menghitung selisih biaya overhead pabrik secara total yaitu dengan membandingkan biaya overhead pabrik standar dan biaya overhead pabrik sesungguhnya. Model dua selisih membedakan selisih biaya menjadi selisih terkendalikan dan selisih volume. Model tiga selisih membedakan selisih biaya menjadi selisih anggaran, selisih kapasitas dan selisih efisiensi. Model empat selisih membedakan selisih biaya menjadi selisih anggaran, selisih kapasitas, selisih efisiensi variabel dan selisih efisiensi tetap. Dalam penelitian ini, model yang digunakan adalah model dua selisih.

a. Selisih terkendalikan

Selisih terkendalikan adalah selisih yang diakibatkan oleh perbedaan antara biaya overhead pabrik yang sesungguhnya terjadi. dengan biaya overhead pabrik yang dianggarkan pada jam atau kapasitas standar.

b. Selisih volume

Selisih volume adalah selisih antara kapasitas normal dengan kapasitas standar.

2.2. Pengertian Kontrol Efisiensi Biaya Produksi

b. Efisiensi berarti melakukan pekerjaan dengan benar (Peter Drucker dalam Handoko 1995:7). Efisiensi menunjukkan kemampuan perusahaan dalam menggunakan sumber daya dengan benar dan tidak ada pemborosan.

c. Biaya produksi merupakan biaya yang terjadi untuk mengolah bahan baku menjadi produk jadi yang siap untuk dijual (Mulyadi 2000:14).

Yang di maksud dengan kontrol efisiensi biaya produksi dalam penelitian ini adalah pengendalian biaya agar tidak terjadi pemborosan dalam proses pengolahan bahan baku menjadi produk jadi dengan cara membandingkan biaya standar dengan realisasi biaya yang sesungguhnya terjadi sehingga dapat dicapai suatu efisiensi.

2.3. Pendekatan Penyelidikan Penyimpangan Biaya

Untuk menyelidiki penyimpangan biaya dapat digunakan beberapa pendekatan, di antaranya:

1. Pendekatan pertimbangan manajemen

Pendekatan ini mendasarkan pada pertimbangan atau intuisi manajemen. Manajemen menentukan pedoman investigasi penyimpangan berdasarkan pertimbangan manajemen dengan cara:

a) Menentukan jumlah absolut dalam rupiah penyimpangan yang harus diselidiki. b) Menentukan persentase penyimpangan dari anggaran atau standar yang harus diselidiki.

2. Pendekatan expected value

Pendekatan expected value (nilai yang diharapkan) untuk menyelidiki penyimpangan adalah suatu prosedur untuk membuat keputusan investigasi yang didasarkan pada minimumisasi expected cost yang dihubungkan dengan tersedianya alternatif bagi manajemen. Tanpa menggunakan model-model kuantitatif, manajemen tidak dapat dengan objektif dan masuk akal untuk memutuskan perlu tidaknya suatu penyimpangan diselidiki. Manajemen juga tidak dapat mempertimbangkan biaya dan manfaat dari penyelidikan penyimpangan biaya. Akibatnya, manajemen tidak dapat menjamin penggunaan sumber-sumber dengan efektif dan efisien dalam rangka mencapai tujuan organisasi. Untuk mengembangkan sistem pengendalian manajemen yang terintegrasi, manajemen perlu mengembangkan dan menggunakan model-model penyelidikan penyimpangan biaya dianggarkan dibanding dengan realisasinya. Model-model tersebut dapat diambil atau dikembangkan dari teknik-teknik yang berasal dari luar akuntansi, misalnya dari matematika dan statistika.

Penyimpangan biaya yang terjadi di dalam suatu perusahaan dapat digolongkan menjadi dua, yaitu:

(a) Penyimpangan yang terjadi pada kegiatan “in control ”. (b) Penyimpangan yang terjadi pada kegiatan “ out control ”.

3. Pendekatan statistical quality control (SQC)

sampel

Penentuan UCL dan LCL dipengaruhi oleh rumus-rumus:

Keterangan :

Perhitungan A2 ini menggunakan tabel statistika yang dipengaruhi oleh sample size

yang diteliti. Daerah antara LCL sampai dengan UCL menunjukkan bahwa penyimpangan yang terjadi pada daerah tersebut berarti masih berada pada kegiatan yang “ in control ” sehingga tidak perlu diselidiki. Tetapi jika penyimpangan berada di

luar daerah UCL dan LCL maka manajemen perlu menyelidiki penyimpangan tersebut karena penyimpangan berada pada kegiatan yang “ out of control ”. Penyimpangan yang berada di atas batas UCL menunjukkan prestasi atau pelaksanaan yang abnormal, demikian pula penyimpangan yang terjadi di bawah batas LCL yang menunjukkan prestasi atau pelaksanaan yang abnormal.

2.4. Kerangka Berfikir

Biaya-biaya yang timbul sebagai akibat dari proses produksi perlu dikendalikan agar efisiensi biaya dapat dicapai oleh perusahaan. Analisis varians merupakan salah satu cara untuk mengetahui efisiensi biaya. Biaya standar dengan biaya sesungguhnya dibandingkan untuk melihat apakah biaya telah efisien atau belum. Varians (selisih) yang terjadi dari perbandingan biaya tersebut baik itu menguntungkan atau merugikan perlu diselidiki. Salah satu penyelidikan terhadap penyimpangan biaya adalah menggunakan pendekatan Statistical Quality Control (SQC). Pedoman memutuskan penyelidikan penyimpangan melalui Statistical Quality Control (SQC) adalah dengan

menggunakan Control Chart yang menunjukkan expected cost beserta “ Upper Control Limit ” (UCL) dan “ Lower Control Limit ” (LCL).

Untuk memudahkan mengenai kerangka berfikir tersebut, maka penulis menyajikannya dalam bentuk bagan sebagai berikut :

Produksi

Biaya produksi : 1. Biaya bahan baku

2. Biaya tenaga kerja langsung 3. Biaya overhead pabrik

Pengendalian biaya produksi

Standar biaya produksi : 1. Standar biaya bahan baku

2. Standar biaya tenaga kerja langsung 3. Standar biaya overhead pabrik

Realisasi biaya produksi : 1. Realisasi biaya bahan baku

2. Realisasi biaya tenaga kerja langsung 3. Realisasi biaya overhead pabrik

Varians biaya produksi

Analisis perbedaan varians biaya produksi dan penyebab varians biaya produksi (Kruskall Wallis dan Analisis varians)

Analisis tingkat efisiensi biaya produksi (Deskriptif persentase dan SQC)

Hasil analisis :

1. Tidak ada perbedaan varians biaya produksi 2. Ada perbedaan varians biaya produksi Hasil analisis :

1. Efisien

2.5. Hipotesis

H0: Tingkat efisiensi biaya produksi dan varians biaya produksi penerbit USU Press tahun 2008, 2009, dan 2010 tidak berbeda. (µ1=µ2 =µ3)

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian dalam skripsi ini adalah penelitian kuantitatif. Penelitian kuantitatif menggunakan data berupa data kuantitatif dan rumus statistik dalam mengumpulkan data dan menafsirkan hasil penelitian.

3.2 Populasi dan Sampel

3.2.1 Populasi

Populasi adalah keseluruhan bahan atau elemen yang diselidiki (Marzuki, 2001:51). Populasi dalam penelitian ini adalah biaya produksi penerbit USU PRESS Universitas Sumatera Utara tahun 2008, 2009, dan 2010.

3.2.2 Sampel

Sampel adalah bagian dari populasi yang diambil untuk diselidiki (Marzuki, 2001:51). Sampel dalam penelitian ini adalah biaya produksi penerbit USU PRESS Universitas Sumatera Utara tahun 2008, 2009, dan 2010.

3.2.3 Teknik Sampling

purposive sampling yaitu teknik pengambilan sampel dengan pertimbangan tertentu. Sampel yang diambil adalah biaya produksi jenang penerbit USU PRESS Universitas Sumatera Utara tahun 2008, 2009, dan 2010 dengan pertimbangan bahwa perusahaan baru menerapkan sistem biaya standar mulai tahun 2008.

3.3 Variabel Penelitian

Variabel merupakan objek penelitian atau apa yang menjadi titik perhatian suatu penelitian (Arikunto, 2002:96).Adapun yang menjadi variabel dalam penelitian ini adalah semua unsur biaya produksi yang membentuk harga pokok produksi yaitu:

Tabel 3.1 Variabel, Definisi Operasional dan Indikator

Variabel Definisi Operasional Indikator Jenis Data

Biaya Bahan Baku

Biaya yang dikeluarkan dalam memperoleh bahan baku yang digunakan dalam proses produksi

Harga bahan baku Kuantitas bahan baku

Rasio

Biaya Tenaga Kerja

Langsung

Harga yang dibebankan untuk penggunaan tenaga kerja manusia yang terlibat dalam produksi

Tarif upah

Jam kerja langsung

Rasio

Biaya Overhead Pabrik

Biaya yang tidak langsung terhadap produk

Tingkat kapasitas produksi

Tarif biaya overhead pabrik

3.4 Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini adalah:

3.4.1 Wawancara

Wawancara merupakan cara pengumpulan data dengan jalan tanya jawab sepihak yang dikerjakan dengan sistematis dan berlandaskan kepada tujuan penelitian (Marzuki, 2001:62). Dalam hal ini dilakukan tanya jawab atau wawancara langsung kepada wakil pimpinan USU PRESS untuk melengkapi data-data yang dibutuhkan dalam penelitian ini.

3.4.2 Metode dokumentasi

3.5 Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah:

1. Deskriptif Persentase

Analisis deskriptif persentase digunakan untuk menentukan tingkat efisiensi biaya produksi. Rumus yang digunakan yaitu:

Keterangan :

% = nilai deskriptif persentase n = nilai yang diperoleh

N = jumlah seluruh nilai

Varians efisiensi biaya produksi dapat dihitung dari selisih antara standar biaya dengan realisasi biaya. Untuk mengukur perubahan varians biaya produksi digunakan rumus sebagai berikut:

Untuk menyetarakan efisiensi biaya produksi penerbit USU PRESS Universitas Sumatera Utara maka data varians biaya produksi tiap jenis buku yaitu menentukan nilai efisiensi biaya buku terbitan, non terbitan dan total biaya terbitan dapat dibuat sebagai berikut

1) Menentukan rentang varians (persentase varians terbesar dikurangi persentase varians terkecil)

2) Penilaian efisiensi biaya produksi dibedakan menjadi 4 yaitu efisien, kurang efisien, tidak efisien dan sangat tidak efisien.

3) Menetapkan interval penilaian efisiensi biaya produksi

2. Statistical Quality Control (SQC)

Analisis Statistical Quality Control (SQC) digunakan sebagai pedoman untuk memutuskan apakah perusahaan perlu atau tidak melakukan penyelidikan atas penyimpangan yang terjadi. Rumus yang digunakan yaitu:

3. Kruskal Wallis test

Kruskal Wallis test digunakan untuk menguji hipotesis yang diajukan dalam penelitian ini yaitu “ ada perbedaan varians biaya produksi tahun 2008, 2009 dan 2010”. Rumus yang digunakan dalam Kruskal Wallis test adalah sebagai berikut:

Keterangan :

4. Analisis penyimpangan biaya produksi

Analisis penyimpangan biaya produksi digunakan untuk mencari penyebab terjadinya varians biaya produksi.

Adapun rumus-rumus varians biaya produksi yang dipakai adalah sebagai berikut:

a) Selisih biaya bahan baku

1. Selisih harga bahan baku

Keterangan :

SHB = Selisih harga bahan baku

HS = Harga beli sesungguhnya setiap satuan HSt = Harga beli standar setiap satuan

Dalam menghitung selisih harga bahan baku dapat ditentukan apakah sifat selisih harga menguntungkan atau merugikan yaitu apabila: HS > HSt, maka selisih harga tidak menguntungkan ( unfavorable ) HS < HSt, maka selisih harga menguntungkan ( favorable )

Keterangan :

SKB = Selisih kuantitas bahan baku

Ks = Kuantitas sesungguhnya atas bahan baku yang di pakai Kst = Kuantitas standar atas bahan baku yang di pakai HSt = Harga beli standar bahan baku yang di pakai

Selisih kuantitas bahan baku apakah menguntungkan atau merugikan dapat ditentukan sebagai berikut: Apabila KS > KSt, maka selisih kuantitas tidak menguntungkan ( unfavorable ) Apabila KS < KSt, maka selisih kuantitas menguntungkan ( favorable ).

b) Selisih biaya tenaga kerja langsung 1. Selisih tariff upah langsung

Keterangan :

STU = Selisih tarif upah langsung

TS = Tarif sesungguhnya dari upah langsung per jam TSt = Tarif standar dari upah langsung per jam JS = Jam sesungguhnya

Dalam menghitung selisih tarif upah langsung dapat ditentukan apakah sifat selisih menguntungkan atau merugikan yaitu apabila: TS > TSt, maka selisih tarif upah langsung sifatnya tidak menguntungkan ( unfavorable ). TS < TSt, maka selisih tarif upah langsung sifatnya menguntungkan ( favorable ).

Keterangan :

SEUL = Selisih efisiensi upah langsung JS = Jam sesungguhnya

JSt = Jam standar

TSt = Tarif standar dari upah langsung per jam

Dalam menghitung selisih efisiensi upah langsung dapat ditentukan apakah sifat selisih menguntungkan atau merugikan yaitu apabila: JS > JSt, maka selisih efisiensi upah langsung sifatnya tidak menguntungkan ( unfavorable ). JS < JSt, maka selisih efisiensi upah langsung sifatnya menguntungkan ( favorable ).

c) Selisih biaya overhead pabrik 1. Selisih terkendalikan

Keterangan :

ST = Selisih terkendalikan

BOPS = Biaya overhead pabrik sesungguhnya

AFKSt = Anggaran fleksibel pada kapasitas atau jam standar BTA = Biaya tetap dianggarkan

TV = Tarif variabel

KN = Kapasitas normal, atau kapasitas lain yang dipakai Dasar menghitung tariff standar TT = Tarif tetap

Dalam menghitung selisih terkendalikan dapat ditentukan apakah sifat selisih menguntungkan atau merugikan yaitu

apabila: BOPS > AFKSt, maka selisih terkendalikan sifatnya tidak menguntungkan ( unfavorable ). BOPS < AFKSt, maka selisih terkendalikan sifatnya menguntungkan ( favorable ).

2. Selisih volume

Keterangan :

SV = Selisih volume

AFKSt = Anggaran fleksibel pada kapasitas standar KSt = Kapasitas atau jam standar

Dalam menghitung selisih volume dapat ditentukan apakah sifat selisih menguntungkan atau merugikan yaitu apabila: KN > KSt, berarti kapasitas standar tidak dapat melampaui kapasitas normal yang tersedia, sifat tidak menguntungkan ( unfavorable ). KN < KSt, berarti kapasitas standar dapat melampaui kapasitas normal yang tersedia, sifat menguntungkan ( favorable ).

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Hasil Penelitian

a. Penentuan Biaya Standar

Biaya standar pada penerbit USU Press dibagi ke dalam tiga bagian yaitu:

1. Standar Biaya Bahan Baku

Standar biaya bahan baku pada perusahaan ditentukan oleh dua unsur, yaitu:

a). Standar harga bahan baku

Penetapan standar harga bahan baku pada perusahaan menggunakan standar normal ( normal standard ) di mana untuk tingkat harga mendasarkan anggapan kepada tingkat harga rata-rata yang diharapkan terjadi dalam siklus perusahaan.

b). Standar kuantitas bahan baku

Standar kuantitas bahan baku ditetapkan oleh perusahaan dengan mengalikan kuantitas standar bahan baku per kawah jenang dengan jumlah produksi jenang.

2. Standar Biaya Tenaga Kerja Langsung

a). Standar tarif upah langsung

Penetapan standar tarif upah langsung pada perusahaan didasarkan atas tarif Upah Minimum Kabupaten/Kota (UMK) yang telah ditetapkan pemerintah untuk wilayah Sumatera Utara khususnya Kota Medan.

b). Standar jam kerja langsung

Proses produksi pada penerbit USU Press berlangsung mulai pukul 07.30 WIB – 15.30 WIB, dengan waktu istirahat selama satu jam mulai pukul 11.30 WIB – 12.30 WIB. Waktu efektif produksi yaitu selama 7 jam per hari.

3. Standar Biaya Overhead Pabrik

Standar biaya overhead pabrik pada penerbit USU Press dibagi menjadi 2 yaitu:

a). Standar biaya overhead pabrik tetap, meliputi:

• Biaya penyusutan bangunan

• Biaya penyusutan alat-alat produksi • Biaya perawatan alat produksi • Biaya pemeliharaan bangunan

b). Standar biaya overhead pabrik variabel, meliputi:

Jenis Buku

4.1.1. Penyajian Data

Berikut ini akan disajikan data hasil temuan penulis tentang biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead pabrik.

a. Biaya Bahan Baku

Penerbit USU PRESS Universitas Sumatera Utara memproduksi dua macam jenis buku yaitu buku terbitan dan buku non terbitan. Jumlah produksi yang dihasilkan selama 3 tahun yaitu tahun 2008, tahun 2009 dan tahun 2010 adalah sebagai berikut:

Tabel 4.1 Jumlah Produksi Buku Tahun 2008, 2009, 2010

Sumber : Data USU Press

Bahan baku yang dipakai untuk memproduksi buku terbitan dan buku non terbitan adalah sama. Berikut ini komposisi untuk memproduksi buku terbitan dan non terbitan:

Tabel 4.2. Komposisi bahan baku rata-rata produk buku tiap edisi

Sumber : Data USU Press

Catatan : 1 rim kertas yang dimaksud adalah kertas berukuran “Super Jumbo” yakni ukuran 65 cm x 100 cm, 1 kotak staples yang dimaksud adalah kotak berukuran “Super Jumbo” yang dipesan khusus.

Tahun Buku Terbitan Buku Non terbitan

2008 75 43

2009 51 27

Biaya bahan baku yang dikeluarkan untuk memproduksi dua jenis buku adalah sebagai berikut:

1. Buku Terbitan

Tahun 2008

a). Kertas : 667.5 rim = Rp. 200250000 b). Tinta Cetak : 127.5 liter = Rp. 48450000 c). Master Cetak : 22.5 roll = Rp. 1687500 d). Staples : 157.5 kotak = Rp. 152775000 e). Lem kertas : 120 kg = Rp. 22800000 f). Plastik laminating : 75 roll = Rp. 1500000

Rp. 427462500

Tahun 2009

a). Kertas : 453.9 rim = Rp. 263262000

b). Tinta Cetak : 86.7 liter = Rp. 66759000 c). Master Cetak : 15.3 roll = Rp. 1790100 d). Staples : 107.1 kotak = Rp. 203490000 e). Lem kertas : 81.6 kg = Rp. 31008000 f). Plastik laminating : 51 roll = Rp. 1025100

Rp. 567334200

Tahun 2010

a). Kertas : 640.8 rim = Rp. 320400000 b). Tinta Cetak : 122.4 liter = Rp. 80784000 c). Master Cetak : 21.6 roll = Rp. 2172960 d). Staples : 151.2 kotak = Rp. 233150400 e). Lem kertas : 115.2 kg = Rp. 37555200 f). Plastik laminating : 72 roll = Rp. 1447200

Rp.675509760 +

+

2. Buku Non Terbitan

Tahun 2008

a). Kertas : 382.7 rim = Rp. 114810000 b). Tinta Cetak : 73.1 liter = Rp. 27778000 c). Master Cetak : 12.9 roll = Rp. 967500 d). Staples : 90.3 kotak = Rp. 87591000 e). Lem kertas : 68.8 kg = Rp. 13072000 f). Plastik laminating : 43 roll = Rp. 860000

Rp.245078500

Tahun 2009

a). Kertas : 240.3 rim = Rp. 139374000 b). Tinta Cetak : 45.9 liter = Rp. 35343000 c). Master Cetak : 8.1 roll = Rp. 947700

d). Staples : 56.7 kotak = Rp. 107730000 e). Lem kertas : 43.2 kg = Rp. 16416000 f). Plastik laminating : 27 roll = Rp. 542700

Rp. 300353400

Tahun 2010

Kertas : 195.8 rim = Rp. 97900000 Tinta Cetak : 37.4 liter = Rp. 24684000 Master Cetak : 6.6 roll = Rp. 663960 Staples : 46.2 kotak = Rp. 71240400 Lem kertas : 35.2 kg = Rp. 11475200 Plastik laminating : 22 roll = Rp. 442200

Rp. 206405760

b. Biaya Tenaga Kerja Langsung

+

+

Biaya tenaga kerja langsung yang dikeluarkan penerbit USU Press untuk memproduksi buku terbitan dan buku non terbitan adalah sebagai berikut:\

1. Buku terbitan

Tahun 2008

Jam kerja langsung : 8250 jam = Rp. 78375000

Tahun 2009

Jam kerja langsung : 5610 jam = Rp. 110797500

Tahun 2010

Jam kerja langsung : 7920 jam = Rp. 159984000

2. Buku non terbitan

Tahun 2008

Jam kerja langsung : 4730 jam = Rp. 44935000

Tahun 2009

Jam kerja langsung : 2921 jam = Rp. 57689750

Tahun 2010

Jam kerja langsung : 2420 jam = Rp. 48884000

c. Biaya Overhead Pabrik

1. Buku terbitan

Tahun 2008

a). Biaya overhead pabrik tetap = Rp. 16374690 b). Biaya overhead pabrik variabel = Rp. 30410139 Rp. 46784829

Tahun 2009

a). Biaya overhead pabrik tetap = Rp. 25887179 b). Biaya overhead pabrik variabel = Rp. 48076190 Rp. 73963369

Tahun 2010

a). Biaya overhead pabrik tetap = Rp. 29617070 b). Biaya overhead pabrik variabel = Rp. 55003130 Rp. 84620200

2. Buku non terbitan

Tahun 2008

a). Biaya overhead pabrik tetap = Rp. 16374690 b). Biaya overhead pabrik variabel = Rp. 3675952

Rp. 20050642

Tahun 2009

a). Biaya overhead pabrik tetap = Rp. 25887179 b). Biaya overhead pabrik variabel = Rp. 5811408

Rp. 31698587

Tahun 2010

a). Biaya overhead pabrik tetap = Rp. 29617070 b). Biaya overhead pabrik variabel = Rp. 6648730

Rp. 36265800 +

+

+

+

+

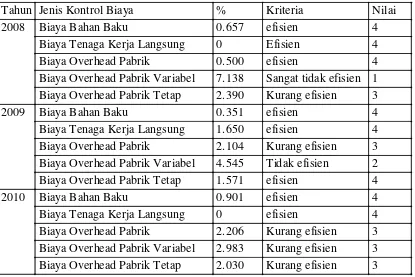

Tahun Jenis Kontrol Biaya % Kriteria Nilai

2008 Biaya Bahan Baku 0.657 efisien 4

Biaya Tenaga Kerja Langsung 0 Efisien 4

Biaya Overhead Pabrik 0.500 efisien 4

Biaya Overhead Pabrik Variabel 7.138 Sangat tidak efisien 1 Biaya Overhead Pabrik Tetap 2.390 Kurang efisien 3

2009 Biaya Bahan Baku 0.351 efisien 4

Biaya Tenaga Kerja Langsung 1.650 efisien 4 Biaya Overhead Pabrik 2.104 Kurang efisien 3 Biaya Overhead Pabrik Variabel 4.545 Tidak efisien 2 Biaya Overhead Pabrik Tetap 1.571 efisien 4

2010 Biaya Bahan Baku 0.901 efisien 4

Biaya Tenaga Kerja Langsung 0 efisien 4

Biaya Overhead Pabrik 2.206 Kurang efisien 3 Biaya Overhead Pabrik Variabel 2.983 Kurang efisien 3 Biaya Overhead Pabrik Tetap 2.030 Kurang efisien 3

4.1.2. Analisis Data

a. Tingkat efisiensi biaya produksi

1. Tingkat efisiensi biaya produksi buku terbitan

Tabel 4.3. Tingkat efisiensi biaya produksi buku terbitan tahun 2008-2010

Sumber:Data primer diolah (lampiran 7)

Dengan kriteria:

1. Efisien, apabila hasil bagi varians biaya produksi buku terbitan terhadap standar biaya produksi buku terbitan masuk kelas interval 0,000% - 0,657%.

2. Kurang efisien, apabila hasil bagi varians biaya produksi buku terbitan terhadap standar biaya produksi buku terbitan masuk kelas interval 0,658% - 1,315%.

Tahun Jenis Kontrol Biaya Kriteria Nilai

2008 Biaya Bahan Baku efisien 4

Biaya Tenaga Kerja Langsung Efisien 4

Biaya Overhead Pabrik efisien 4

Biaya Overhead Pabrik Variabel Sangat tidak efisien 1 Biaya Overhead Pabrik Tetap Kurang efisien 3

2009 Biaya Bahan Baku efisien 4

Biaya Tenaga Kerja Langsung efisien 4

Biaya Overhead Pabrik Kurang efisien 3 Biaya Overhead Pabrik Variabel Tidak efisien 2

Biaya Overhead Pabrik Tetap efisien 4

2010 Biaya Bahan Baku efisien 4

Biaya Tenaga Kerja Langsung efisien 4

Biaya Overhead Pabrik Kurang efisien 3 Biaya Overhead Pabrik Variabel Kurang efisien 3 Biaya Overhead Pabrik Tetap Kurang efisien 3

4. Sangat tidak efisien, apabila hasil bagi varians biaya produksi buku terbitan terhadap standar biaya produksi buku terbitan masuk kelas interval 1,973% - 2,700%.

Pada Tabel 4.3 diketahui bahwa pada tahun 2008 biaya bahan baku, biaya tenaga kerja langsung,biaya overhead pabrik termasuk kriteria efisien sedangkan biaya overhead pabrik variabel termasuk sangat tidak efisien dan biaya overhead pabrik tetap termasuk kurang efisien. Tahun 2009 biaya bahan baku, biaya tenaga kerja langsung, biaya overhead pabrik tetap termasuk efisien sedangkan biaya biaya overhead pabrik termasuk kurang efisien dan biaya overhead pabrik variabel termasuk tidak efisien. Tahun 2010 biaya bahan baku, biaya tenaga kerja langsung termasuk efisien sedangkan biaya overhead pabrik, biaya overhead pabrik variabel dan biaya overhead pabrik tetap termasuk kurang efisien

2. Tingkat efisiensi biaya produksi buku non terbitan

Tabel 4.4. Tingkat efisiensi biaya produksi buku non terbitan tahun 2008-2010

Dengan kriteria

1. Efisien, apabila hasil bagi varians biaya produksi buku non terbitan terhadap standar biaya produksi buku non terbitan masuk kelas interval 0,000% - 1,784%.

2. Kurang efisien, apabila hasil bagi varians biaya produksi buku non terbitan terhadap standar biaya produksi buku non terbitan masuk kelas interval 1,785% - 3,569%.

3. Tidak efisien, apabila hasil bagi varians biaya produksi buku non terbitan terhadap standar biaya produksi buku non terbitan masuk kelas interval 3,600% - 5,353%.

4. Sangat tidak efisien, apabila hasil bagi varians biaya produksi buku non terbitan terhadap standar biaya produksi buku non terbitan masuk kelas interval 5,354%

- 7,137%.

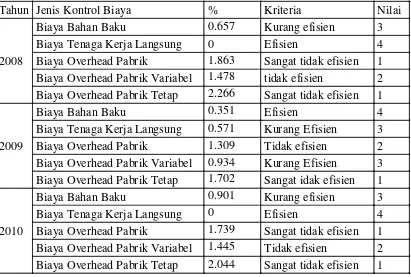

Tahun Jenis Kontrol Biaya % Kriteria Nilai

2008

Biaya Bahan Baku 0.657 Kurang efisien 3

Biaya Tenaga Kerja Langsung 0 Efisien 4

Biaya Overhead Pabrik 1.863 Sangat tidak efisien 1 Biaya Overhead Pabrik Variabel 1.478 tidak efisien 2 Biaya Overhead Pabrik Tetap 2.266 Sangat tidak efisien 1

2009

Biaya Bahan Baku 0.351 Efisien 4

Biaya Tenaga Kerja Langsung 0.571 Kurang Efisien 3 Biaya Overhead Pabrik 1.309 Tidak efisien 2 Biaya Overhead Pabrik Variabel 0.934 Kurang Efisien 3 Biaya Overhead Pabrik Tetap 1.702 Sangat idak efisien 1

2010

Biaya Bahan Baku 0.901 Kurang efisien 3

Biaya Tenaga Kerja Langsung 0 Efisien 4

Biaya Overhead Pabrik 1.739 Sangat tidak efisien 1 Biaya Overhead Pabrik Variabel 1.445 Tidak efisien 2 Biaya Overhead Pabrik Tetap 2.044 Sangat tidak efisien 1 3. Tingkat efisiensi total biaya produksi buku

Tabel 4.5. Tingkat efisiensi total biaya produksi buku tahun 2008-2010

Sumber: Data primer diolah (lampiran 9)

Dengan kriteria:

1. Efisien, apabila hasil bagi varians total biaya produksi buku terhadap standar total biaya produksi masuk kelas interval 0,000% - 0,566%.

2. Kurang efisien, apabila hasil bagi varians total biaya produksi buku terhadap standar total biaya produksi buku masuk kelas interval 0,567% - 1,133%.

3. Tidak efisien, apabila hasil bagi varians total biaya produksi buku terhadap standar total biaya produksi buku masuk kelas interval 1,134% - 1,700%.

Pada table 4.5 diketahui bahwa pada tahun 2008 biaya tenaga kerja langsung termasuk kriteria efisien, biaya bahan baku termasuk kurang efisien, biaya overhead pabrik variabel tidak efisien, biaya overhead pabrik dan biaya overhead pabrik tetap sangat tidak efisien.Tahun 2009 biaya bahan baku termasuk efisien, biaya tenaga kerja langsung dan biaya overhead pabrik variabel termasuk urang efisien, biaya overhead pabrik tidak efisien dan biaya overhead pabrik tetap sangat tidak efisien. Tahun 2010 biaya tenaga kerja langsung termasuk kriteria efisien, biaya bahan baku kurang efisien, biaya overhead pabrik variabel tidak efisien, dan biaya overhead pabrik, biaya overhead pabrik tetap sangat tidak efisien

Perbedaan efisiensi yang terjadi memerlukan tindak lanjut perusahaan untuk memutuskan melakukan atau tidak melakukan penyelidikan terhadap penyimpangan tersebut. Pedoman yang dipakai untuk memutuskan melakukan penyelidikan atau tidak melakukan penyelidikan terhadap penyimpangan yang terjadi adalah dengan menggunakan Statistical Quality Control (SQC).

Analisis Statistical Quality Control (SQC)

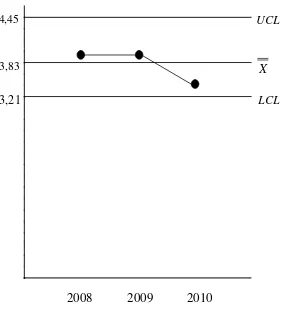

1. Biaya Bahan Baku (BBB)

2008 2009 2010

3,21 3,83 4,45

LCL UCL

X

Gambar 4.1. Control chart biaya bahan baku

2. Biaya Tenaga Kerja Langsung (BTKL)

2008 2009 2010

4 UCL=LCL= X

Gambar 4.2. Control chart biaya tenaga kerja langsung

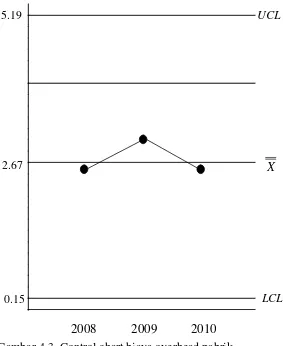

3. Biaya Overhead Pabrik (BOP)

2008 2009 2010 5.19

2.67

0.15 LCL

UCL

Gambar 4.3. Control chart biaya overhead pabrik

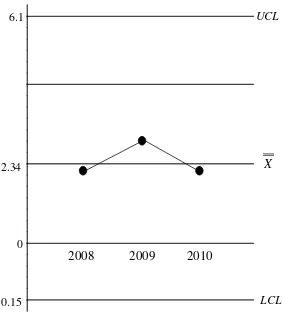

4. Biaya Overhead Pabrik Tetap (BOPT)

Dari hasil analisis SQC terhadap biaya overhead pabrik tetap pada penerbit USU Press tahun 2008, tahun 2009 dan tahun 2010, diperoleh hasil bahwa biaya overhead pabrik tetap termasuk dalam kategori efisien. Penyelidikan lebih lanjut terhadap biaya overhead pabrik tetap tidak perlu dilakukan karena pengendalian biaya overhead pabrik tetap masih berada pada daerah in control . Penyimpangan biaya overhead pabrik tetap 2008, tahun 2009 dan tahun 2010 dapat ditunjukkan dengan gambar berikut ini:

2008 2009 2010 6.1

2.34

0.15

- LCL

UCL

0

Gambar 4.4. Control chart biaya overhead pabrik tetap

5. Biaya Overhead Pabrik Variabel (BOPV)

Dari hasil analisis SQC terhadap biaya overhead pabrik variabel pada penerbit USU Press tahun 2008, tahun 2009 dan tahun 2010, diperoleh hasil bahwa biaya overhead pabrik variabel termasuk dalam kategori efisien. Penyelidikan lebih lanjut terhadap biaya overhead pabrik variabel tidak perlu dilakukan karena pengendalian biaya overhead pabrik variabel masih berada pada daerah in control . Penyimpangan biaya overhead pabrik variabel 2008, tahun 2009 dan tahun 2010 dapat ditunjukkan dengan gambar berikut ini:

2008 2009 2010

2.17

0.29 4,05

LCL UCL

X

Gambar 4.5. Control chart biaya overhead pabrik variabel

b. Varians biaya produksi

Varians biaya produksi terjadi karena terdapat penyimpangan realisasi biaya dari standar biayanya. Untuk mengetahui penyebab penyimpangan tersebut digunakan analisis varians (selisih) biaya produksi.

1. Selisih biaya bahan baku

Tabel 4.6 Selisih Harga Bahan Baku Tahun 2008-2010 (Dalam Rupiah)

Tahun Jenis Buku (HS x KS) (HSt x KS) Selisih

2008 Buku Terbitan 468450000 471550000 3100000 (Laba) Buku Non Terbitan 272325000 274145000 1820000 (Laba)

Jumlah 740775000 745695000 4920000 (Laba)

2009 Buku Terbitan 621146000 623336000 2190000 (Laba) Buku Non Terbitan 350873500 352103500 1230000 (Laba)

Jumlah 972019500 975439500 3420000 (Laba)

2010 Buku Terbitan 714123500 707683500 6440000 (Rugi) Buku Non Terbitan 243499000 241349000 2150000 (Rugi)

Jumlah 957622500 949032500 8590000 (Rugi)

Sumber:Data primer diolah

Keterangan:

SHB: Selisih Harga Bahan Baku

HS : Harga Sesungguhnya setiap satuan

KS : Kuantitas Sesungguhnya yang dibeli HSt : Harga Standar setiap satuan

Penjelasan :

Tahun 2008

Harga sesungguhnya setelah dikalikan kuantitas sesungguhnya yang dibeli adalah sebesar Rp.740775000,00 sedangkan harga standar setelah dikalikan kuantitas sesungguhnya yang dibeli sebesar Rp.745695000,00. Harga bahan baku sesungguhnya lebih kecil dari harga bahan baku standar sehingga terdapat selisih laba sebesar Rp. 4920000,00. Selisih laba ini terjadi karena bagian pembelian telah membeli bahan baku dengan harga yang lebih rendah dari harga standar.

Tahun 2009

3420000,00. Selisih laba ini terjadi karena bagian pembelian telah membeli bahan baku dengan harga yang lebih rendah dari harga standar.

Tahun 2010

Harga sesungguhnya setelah dikalikan kuantitas sesungguhnya yang dibeli adalah sebesar Rp. 957622500,00 sedangkan harga standar setelah dikalikan kuantitas sesungguhnya yang dibeli sebesar Rp. 949032500,00. Harga bahan baku sesungguhnya lebih besar dari harga bahan baku standar sehingga terdapat selisih laba sebesar Rp. 8590000,00. Selisih laba ini terjadi karena bagian pembelian telah membeli bahan baku dengan harga yang lebih tinggi dari harga standar.

b). Selisih Kuantitas Bahan Baku (SKB)

SKB = (KS x HSt) – (KSt x HSt)

Tabel 4.7 Selisih Kuantitas Bahan Baku Tahun 2008-2010 (Dalam Rupiah)

Tahun Jenis Buku (KS x HSt) (KSt x HSt) Selisih 2008 Buku Terbitan 430290000 430290000 0

Buku Non Terbitan 246699600 246699600 0

Jumlah 676989600 676989600 0

2009 Buku Terbitan 569333400 569333400 0 Buku Non Terbitan 301411800 301411800 0

Jumlah 870745200 870745200 0

2010 Buku Terbitan 669476160 669476160 0 Buku Non Terbitan 204562160 204562160 0

Jumlah 874038320 874038320 0

Sumber:Data primer oleh

Keterangan :

SKB : Selisih Kuantitas Bahan Baku

KS : Kuantitas Sesungguhnya bahan baku yang dipakai Kst : Kuatitas Standar bahan baku yang dipakai

Penjelasan :

Tahun 2008

Kuantitas sesungguhnya yang dipakai setelah dikalikan harga standar adalah sebesar Rp. 676989600,00 sedangkan kuantitas standar yang dipakai setelah dikalikan harga standar sebesar Rp676989600,00. Kuantitas sesungguhnya yang dipakai sama dengan kuantitas standar yang dipakai sehingga tidak terdapat selisih baik laba maupun rugi.

Tahun 2009

Kuantitas sesungguhnya yang dipakai setelah dikalikan harga standar adalah sebesar Rp. 870745200,00 sedangkan kuantitas standar yang dipakai setelah dikalikan harga standar sebesar Rp. 870745200,00. Kuantitas sesungguhnya yang dipakai sama dengan kuantitas standar yang dipakai sehingga tidak terdapat selisih baik laba maupun rugi.

Tahun 2010

2. Selisih Biaya Tenaga Kerja Langsung

a). Selisih Tarif Upah Langsung (STU) STU = (TS x JS) – (TSt x JS)

Tabel 4.8 Selisih Tarif Upah langsung Tahun 2008-2010 (Dalam Rupiah)

Tahun Jenis Buku (TS x JS) (TSt x JS) Selisih

2008 Buku Terbitan 78375000 78375000 0

Buku Non Terbitan 44935000 44935000 0

Jumlah 123310000 123310000 0

2009 Buku Terbitan 110797500 110797500 0 Buku Non Terbitan 57689750 57689750 0

Jumlah 168487250 168487250 0

2010 Buku Terbitan 159984000 159984000 0 Buku Non Terbitan 48884000 48884000 0

Jumlah 208868000 208868000 0

Sumber:Data primer olah

Keterangan:

STU : Selisih Tarif Upah Langsung TS : Tarif Sesungguhnya

TSt : Tarif Standar JS : Jam Sesungguhnya

Penjelasan :

Tahun 2008

Tahun 2009

Tarif sesungguhnya setelah dikalikan jam sesungguhnya sebesar Rp.168487250,00 sedangkan tarif standar setelah dikalikan jam sesungguhnya sebesar Rp.168487250,00. Tarif sesungguhnya sama dengan tarif standar sehingga tidak terdapat selisih baik laba maupun rugi.

Tahun 2010

Tarif sesungguhnya setelah dikalikan jam sesungguhnya sebesar Rp.208868000,00 sedangkan tarif standar setelah dikalikan jam sesungguhnya sebesar Rp.208868000,00. Tarif sesungguhnya sama dengan tarif standar sehingga tidak terdapat selisih baik laba maupun rugi.

b). Selisih Efisiensi Upah Langsung (SEUL)

SEUL = (TSt x JS) – (TSt x JSt)

Tabel 4.9 Selisih Efisiensi Upah langsung Tahun 2008-2010 (Dalam Rupiah) Tahun Jenis Buku (TSt x JS) (TSt x JSt) Selisih

2008 Buku Terbitan 78375000 78375000 0

Buku Non Terbitan 44935000 44935000 0

Jumlah 123310000 123310000 0

2009 Buku Terbitan 110797500 110797500 0

Buku Non Terbitan 57689750 58657500 967750 (Laba)

Jumlah 168487250 169455000 967750 (Laba)

2010 Buku Terbitan 159984000 159984000 0 Buku Non Terbitan 48884000 48884000 0

Jumlah 208868000 208868000 0

Keterangan:

SEUL : Selisih Efisiensi Upah Langsung TSt : Tarif Standar

JS : Jam Sesungguhnya JSt : Jam Standar

Penjelasan :

Tahun 2008

Tarif sesungguhnya setelah dikalikan jam sesungguhnya sebesar Rp. 123310000,00 sedangkan tarif standar setelah dikalikan jam sesungguhnya sebesar Rp123310000,00. Tarif sesungguhnya sama dengan tarif standar sehingga tidak terdapat selisih baik laba maupun rugi.

Tahun 2009

Tarif standar setelah dikalikan jam sesungguhnya sebesar Rp168487250,00 sedangkan tarif standar setelah dikalikan jam standar sebesar Rp. 169455000,00. Jam sesungguhnya lebih kecil daripada jam standar sehingga terdapat selisih laba sebesar Rp.967750,00. Selisih laba tersebut disebabkan karena ketrampilan yang dimiliki para karyawan dalam menyelesaikan pekerjaannya sehingga pekerjaannya telah diselesaikan di bawah jam standar yang telah ditentukan.

Tahun 2010

3. Selisih Biaya Overhead Pabrik

a). Selisih Terkendalikan (ST)

ST = BOPS – AFKSt

Tabel 4.10 Selisih Terkendalikan Tahun 2008-2010 (Dalam Rupiah)

Tahun Jenis Buku BOPS AFKST Selisih

2008 Buku Terbitan 46784829 46044403.35 740425.65(Rugi) Buku Non Terbitan 20050642 19958492.41 92149.59 (Rugi) Jumlah 66835471 66002895.76 832575.24 (Rugi) 2009 Buku Terbitan 73963369 74882135.35 918766.35 (Laba) Buku Non Terbitan 31698587 31425425.5 273161.5 (Rugi) Jumlah 105661956 106307560.9 645604.85 (Laba) 2010 Buku Terbitan 84620200 87533201.8 2913001.8 (Laba) Buku Non Terbitan 36265800 37141069.4 875269.4 (Laba) Jumlah 120886000 124674271.2 3788271.2 (Laba) Sumber:Data primer olah

Keterangan :

ST : Selisih Terkendalikan

BOPS : Biaya Overhead Pabrik Sesungguhnya AFKSt : Anggaran Fleksibel pada Kapasitas Standar

Penjelasan :

Tahun 2008

Tahun 2009

Biaya overhead pabrik sesungguhnya sebesar Rp105661956 sedangkan anggaran fleksibel pada kapasitas standar sebesar Rp. 106307560.9 Biaya overhead pabrik sesungguhnya lebih kecil daripada anggaran fleksibel pada kapasitas standar sehingga terdapat selisih laba sebesar Rp. 645604.85

Tahun 2010

Biaya overhead pabrik sesungguhnya sebesar Rp. 120886000 sedangkan anggaran fleksibel pada kapasitas standar sebesar Rp. 124674271.2 Biaya overhead pabrik sesungguhnya lebih kecil daripada anggaran fleksibel pada kapasitas standar sehingga terdapat selisih laba sebesar Rp. 3788271.2

b). Selisih Volume (SV)

SV = AFKSt – (KSt x T)

Tabel 4.11 Selisih Volume Tahun 2008-2010 (Dalam Rupiah)

Tahun Jenis Buku AFKST (KSt x TT) Selisih

2008 Buku Terbitan 46044403.35 46251067.5 206664.15 Buku Non Terbitan 19958492.41 19988980 30487.59

Jumlah 66002895.76 66240047.5 237151.74

2009 Buku Terbitan 74882135.35 75749025 866889.65 Buku Non Terbitan 31425425.5 33167326.5 1741901 (Laba) Jumlah 106307560.9 108916351.5 2608790.6 2010 Buku Terbitan 87533201.8 88397179.2 863977.4

Buku Non Terbitan 37141069.4 37392993 251923.6 Jumlah 124674271.2 125790172.2 1115901 (Laba) Sumber:Data primer olah

Keterangan:

SV : Selisih Volume

KSt : Kapasitas atau jam standar T : Tarif total

Penjelasan :

Tahun 2008

Anggaran fleksibel pada kapasitas standar sebesar Rp 66002895.76 sedangkan kapasitas standar setelah dikalikan tarif total sebesar Rp. 66240047.5 Terdapat selisih laba sebesar Rp 237151.74 karena kapasitas normal lebih kecil daripada kapasitas standar.

Tahun 2009

Anggaran fleksibel pada kapasitas standar sebesar Rp 106307560.9 sedangkan kapasitas standar setelah dikalikan tarif total sebesar Rp. 108916351.5. Terdapat selisih laba sebesar Rp. 2608790.6 karena kapasitas normal lebih kecil daripada kapasitas standar.

Tahun 2010

Anggaran fleksibel pada kapasitas standar sebesar Rp. 124674271.2. sedangkan kapasitas standar setelah dikalikan tarif total sebesar Rp. 125790172.2. Terdapat selisih laba sebesar Rp. 1115901 karena kapasitas normal lebih kecil daripada kapasitas standar.

4.1.3. Pengujian Hipotesis

N = 9 n1 = 3

R1 = 14,5 n2 = 3

R2 = 16 n3 = 3

R3 = 14,5

Hhitung < Htabel yaitu Hhitung = 0,067 < Htabel = 5,991, dengan demikian H0 ditolak dan H1 ditolak. Maka hipotesis yang berbunyi “ada perbedaan varians biaya produksi buku penerbit USU Press Universitas Sumatera Utara tahun 2008, 2009 dan 2010” ditolak,

yang berarti tidak ada perbedaan varians biaya produksi penerbit USU Press Universitas Sumatera Utara tahun 2008, tahun 2009 dan tahun 2010 sehingga varians biaya produksi penerbit USU Press Universitas Sumatera Utara tahun 2008, tahun 2009, dan tahun 2010 efisien

4.2. Pembahasan

Berdasarkan analisis deskriptif persentase, tingkat efisiensi biaya produksi jenang halus dan jenang merah maupun tingkat efisiensi total biaya produksi jenang terdapat perbedaan, namun setelah dianalisis dengan Statistical Quality Control (SQC) diperoleh hasil bahwa biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead pabrik baik biaya overhead pabrik variabel dan biaya overhead pabr ik tetap masih berada dalam daerah in control .

Berdasarkan hasil Kruskal Wallis test menunjukkan tidak ada perbedaan yang signifikan antara varians biaya produksi jenang tahun 2008, tahun 2009 dan tahun 2010. Tidak adanya perbedaan yang signifikan antara varians biaya produksi jenang

tahun 2008, tahun 2009 dan tahun 2010 menunjukkan bahwa pengendalian biaya produksi pada penerbit USU Press dilakukan dengan efektif karena penyimpangan realisasi biaya dari standar biayanya relatif kecil.

Penyimpangan yang terjadi pada biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead pabrik, harus ditangani lebih baik.perlu adanya perhatian dari pengurus untuk mengatasi penyimpangan dan mencari penyebabnya agar dapat dicari solusi untuk mengatasi penyimpangan tersebut.

a. Biaya Bahan Baku

Bahan baku merupakan bahan yang membentuk bagian menyeluruh produk jadi. Oleh karena itu, diperlukan pengendalian agar penggunaan bahan baku efektif. Pengendalian bahan baku mencakup pengendalian terhadap pemakaian dan pembelian bahan baku. Untuk pengendalian pemakaian bahan baku, perusahaan harus menetapkan kuantitas yang diperlukan dalam proses produksi yang akan dilaksanakan.penerbit USU Press

telah menetapkan standar komposisi bahan baku per edisi produksi buku, sehingga kuantitas yang diperlukan untuk proses produksi diperoleh dari perkalian antara jumlah produksi dengan komposisi bahan baku per edisi produksi buku. Penentuan kuantitas bahan baku yang akan dipakai untuk proses produksi dilakukan oleh staf PPC ( Production Planning Control ) yang masih berada dalam koordinasi bagian produksi.

pembelian bahan baku dilakukan oleh bagian pembelian yang berkoordinasi dengan bagian PPC dan bagian gudang. Bagian PPC memberikan order permintaan bahan baku yang kemudian diproses oleh bagian pembelian, sedangkan bagian gudang membuat stock card untuk mengontrol persediaan bahan baku di gudang. Perusahaan menerapkan kebijakan berupa multiple supplier , yaitu membeli bahan baku tidak hanya dari satu pemasok tetapi bebrapa pemasok. Kebijakan ini dilakukan untuk menjaga kelancaran proses produksi dan menghemat biaya bahan baku.

Perusahaan harus senantiasa mengontrol dan mengendalikan biaya bahan baku mengingat biaya bahan baku adalah unsur biaya produksi yang jumlahnya relatif besar dibandingkan unsur biaya produksi lainnya. Penetapan standar biaya bahan baku harus dilakukan secermat mungkin agar selisih antara standar dan realisasinya tidak terlalu besar.

Setelah dilakukan analisis varians (selisih) terhadap biaya bahan baku standar dan realisasi biaya bahan baku pada penerbit USU Press diperoleh hasil sebagai berikut:

1. Berdasarkan perhitungan selisih harga bahan baku diketahui bahwa pada tahun 2008 dan tahun 2009 terdapat selisih laba masing-masing sebesar Rp 4920000,00 dan Rp.3420000,00. Untuk tahun 2010, selisih yang terjadi adalah selisih rugi sebesar Rp.8590000,00. Terjadinya selisih laba pada tahun 2008 dan 2009 disebabkan karena bagian pembelian membeli bahan baku dengan harga yang lebih rendah dari harga standar yang telah ditetapkan. Untuk selisih rugi yang terjadi pada tahun 2010 disebabkan karena bagian pembelian membeli bahan baku dengan harga yang lebih tinggi dari harga standar yang telah ditetapkan.

2. Berdasarkan perhitungan selisih kuantitas bahan baku diketahui bahwa pada tahun 2008, tahun 2009 dan tahun 2010 tidak terdapat selisih karena kuantitas sesungguhnya bahan baku yang digunakan dalam proses produksi sama dengan kuantitas standar yang telah ditetapkan.

Biaya tenaga kerja merupakan sumbangan tenaga manusia kepada produksi dan merupakan biaya yang harus dikendalikan. Pengendalian dilakukan dengan membandingkan antara standar yang telah ditetapkan dengan realisasinya. Terjadinya selisih antara standar yang telah ditetapkan dengan realisasi harus segera dianalisis dan dibuat laporan agar dapat diambil tindakan lebih lanjut.

Besarnya upah langsung yang akan dibayarkan kepada tenaga kerja harus ditentukan dengan cermat agar kedua belah pihak yaitu perusahaan dan karyawan tidak ada yang merasa dirugikan. Penentuan standar tarif upah langsung pada penerbit USU Press didasarkan atas upah minimum yang dibayarkan di Kotamadya Medan dan besarnya tarif upah sesungguhnya yang dibayarkan sama dengan tarif upah standar yang telah ditetapkan perusahaan sehingga tidak terjadi selisih tarif upah langsung.

Untuk penentuan jam kerja standar harus menuju kepada tingkat efisiensi maksimum, tetapi masih memungkinkan atau secara wajar dapat dicapai oleh karyawan. Kelonggaran waktu untuk istirahat, penundaan kerja yang tidak bisa dihindari dan

faktor-faktor kelelahan kerja juga harus diperhitungkan dalam penentuan jam kerja standar, karena tidak mungkin seorang karyawan memiliki tingkat kecepatan yang sama dalam setiap menit selama jam kerja.

Penundaan kerja yang tidak bisa dihindari karena kemacetan mesin harus dapat diminimalisir dengan menjaga kondisi mesin melalui reparasi dan pemeliharaan mesin. Kemacetan mesin akan dapat mengurangi efisiensi kerja yang dapat berdampak pada tidak tercapainya target produksi yang telah ditetapkan.

Standar-standar yang telah ditetapkan baik untuk tarif upah standar maupun jam kerja standar harus senantiasa ditinjau untuk memastikan bahwa standar dapat dipakai untuk pengendalian biaya tenaga kerja. Perubahan terhadap standar perlu dilakukan apabila terjadi perubahan kondisi di dalam perusahaan maupun perubahan kondisi di luar perusahaan.

1. Berdasarkan perhitungan selisih tarif upah langsung diketahui bahwa pada tahun 2008, tahun 2009 dan tahun 2010 tidak terjadi selisih karena perusahaan membayar tarif upah sesungguhnya sesuai dengan tarif standar upah langsung.

2. Berdasarkan perhitungan selisih efisiensi upah langsung diketahui bahwa pada tahun 2008 dan tahun 2010 tidak terdapat selisih karena jam sesungguhnya sama dengan jam standar. Untuk tahun 2009 terdapat selisih laba sebesar Rp967750,00 karena jam sesungguhnya lebih kecil daripada jam standar. Hal tersebut terjadi karena karyawan lebih cekatan dalam membuat dan buku non terbitan yang telah dihasilkan.

c. Biaya Overhead Pabrik

Pengendalian biaya overhead pabrik dilakukan dengan membandingkan biaya overhead pabrik standar dengan realisasi biaya overhead pabrik. Selisih yang terjadi dari perbandingan antara standar dengan realisasinya baik selisih laba maupun selisih rugi harus dianalisis dan segera mungkin dibuat laporan agar dapat diambil tindakan

lebih lanjut.

Terjadinya selisih diakibatkan karena biaya sesungguhnya yang dikeluarkan kadang terlalu besar atau terlalu kecil dari biaya standar yang telah ditetapkan oleh perusahaan. Setelah dilakukan analisis varians (selisih) terhadap biaya overhead pabrik standar dan realisasi biaya overhead pabrik pada penerbit USU Press diperoleh hasil sebagai berikut:

2. Berdasarkan selisih volume diketahui bahwa pada tahun 2008 , 2009, dan 2010 terdapat selisih laba masing-masing sebesar Rp. 237151.74, Rp. 2608790.6 , dan Rp. 1115901 sehingga selisih tersebut bersifat menguntungkan ( favorable ). Selisih tersebut disebabkan karena kapasitas standar dapat melampaui kapasitas normal yang tersedia.

Standar yang telah ditetapkan hendaknya ditinjau secara periodik agar standar yang dipakai sebagai alat untuk pengendalian biaya tetap up to date dan tidak usang.