THE DETERMINANT FACTOR THAT AFFECTS NOT ACHIEVING THE TARGET OF HOTEL TAX IN BANDAR LAMPUNG CITY 2013 (Case Study at The Department of Regional Revenue Bandar Lampung City )

By

MIFTAYUNI RAHMAWATI

The Increase in the number of hotels in 2009-2014 was accompanied by an increase of hotel tax target in every year. However, in 2013-2014 the realization of hotel tax did not reach the target, but the increase of hotels increased 18 hotels. Based on the description of the problem, problem focus in this research was, what was the determinant factor that affects not achieving the target of Hotel Tax in Bandar Lampung city 2013. This study aimed to describe the determinants factor that affects not achieving the target of hotel tax in Bandar Lampung city 2013. The method used in this research was descriptive with qualitative analysis. Descriptive methods served to make an objective representation of the symptoms contained in the research problem, while the qualitative analysis used footing of data obtained from interviews and documentation of results. The data used in this research were primary and secondary data. Primary data obtained through observation and information from original sources (informants), while the secondary data obtained through legislation or regulations, decrees, archives, the activity report, and photographs in a field related to the research theme.

The results showed that from other focuses were clarity, certainty and simplicity of taxation legislation, government policy in the implementing the legislation, the right tax administration system, services, awareness and understanding of citizens and quality officer tax (intellectual, skill, integrity, high moral), the determinant factor that affects not achieving the target of hotel tax in Bandar Lampung City 2013 were the awareness and understanding of the taxpayer in Bandar Lampung City.

FAKTOR PENENTU YANG MEMPENGARUHI TIDAK TERCAPAINYA TARGET PAJAK HOTEL KOTA BANDAR LAMPUNG TAHUN 2013 (Studi Kasus pada Badan Dinas Pendapatan Daerah Kota Bandar Lampung)

Oleh

MIFTAYUNI RAHMAWATI ABSTRAK

Peningkatan jumlah hotel tahun 2009-2014 selalu diiringi dengan peningkatan target pajak hotel tiap tahun nya. Namun, pada tahun 2013-2014 realisasi pajak hotel tidak mencapai target, padahal peningkatan jumlah hotel meningkat sebanyak 18 hotel pada tahun 2013-2014. Berdasarkan uraian masalah tersebut, maka rumusan masalah yang menjadi fokus penelitian ini adalah apa yang menjadi faktor penentu yang mempengaruhi tidak tercapainya target Pajak Hotel Kota Bandar Lampung Tahun 2013. Penelitian ini bertujuan untuk mendeskripsikan faktor penentu yang mempengaruhi tidak tercapainya target pajak hotel Kota Bandar Lampung tahun 2013.

Penelitian ini menggunakan tipe penelitian deskriptif dengan analisis kualitatif. Metode deskriptif bertugas untuk melakukan representasi objektif mengenai gejala-gejala yang terdapat di dalam masalah penelitian, sedangkan analisis kualitatif yang digunakan berpijak dari data yang di dapat dari hasil wawancara serta hasil dokumentasi. Jenis data yang digunakan dalam penelitian ini yaitu data primer dan data sekunder. Data Primer diperoleh melalui hasil observasi dan informasi dari sumber asli (informan), sedangkan data sekunder diperoleh melalui undang-undang atau peraturan, surat-surat keputusan, arsip-arsip, laporan kegiatan, dan foto-foto di lapangan yang berkaitan dengan tema penelitian.

Hasil penelitian menunjukkan dari keenam fokus yang diteliti, yaitu Kejelasan, Kepastian, dan Kesederhanaan Peraturan Perundang-undangan Perpajakan, Kebijakan Pemerintah dalam Mengimplementasikan Undang-undang, Sistem Administrasi Perpajakan yang Tepat, Pelayanan, Kesadaran dan Pemahaman Warga Negara dan Kualitas Petugas Pajak(Intelektual, Keterampilan, Integritas, Moral Tinggi), yang menjadi faktor penentu yang mempengaruhi tidak tercapainya target pajak hotel Kota Bandar Lampung tahun 2013 yaitu kesadaran dan pemahaman wajib pajak Kota Bandar Lampung.

(Studi Kasus pada Dinas Pendapatan Daerah Kota Bandar Lampung)

Oleh

MIFTAYUNI RAHMAWATI

Skripsi

Sebagai Salah Satu Syarat Untuk Mencapai Gelar SARJANA ILMU ADMINISTRASI NEGARA

Pada

Jurusan Ilmu Administrasi Negara

Fakultas Ilmu Sosial Dan Ilmu Politik Universitas Lampung

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS LAMPUNG

FAKTOR PENENTU YANG MEMPENGARUHI TIDAK TERCAPAINYA TARGET PAJAK HOTEL KOTA BANDAR LAMPUNG

TAHUN 2013

(Studi Kasus pada Dinas Pendapatan Daerah Kota Bandar Lampung)

(Skripsi)

Oleh

MIFTAYUNI RAHMAWATI

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS LAMPUNG

Gambar Halaman

2.1. Gambar Kerangka Pemikiran ... 31

3.1. Analisis Data Model Interaktif... 40

5.1. Perda No.01 Tahun 2011... 56

5.2. Dasar Hukum Pelayanan Pajak ... 60

5.3. Bagan Sistem Administrasi Pemungutan Pajak ... 62

5.4. Formulir SPTPD Pajak Hotel... 63

5.5. Loket Pelayanan Pajak ... 65

5.6. Kotak Saran dan Meja Informasi Dispenda Kota Bandar Lampung... 66

5.7. Waktu Pelayanan... 66

i DAFTAR ISI

Halaman

DAFTAR ISI ... i

DAFTAR GAMBAR ... iii

DAFTAR TABEL ... iv

I. PENDAHULUAN A. Latar Belakang ... 1

B. Rumusan Masalah ... 7

C. Tujuan Penelitian ... 7

D. Manfaat Penelitian ... 8

II. TINJAUAN PUSTAKA A. Penelitian Terdahulu ... 9

B. Tinjauan Tentang Pajak ... 11

1. Definisi dan Unsur Pajak ... 11

2. Fungsi Pajak ... 12

3. Syarat Pemungutan Pajak... 13

4. Sistem Pemungutan Pajak ... 14

5. Pengelompokan Pajak ... 14

C. Tinjauan Pajak Daerah ... 16

1. Definisi Pajak Daerah ... 16

2. Jenis Pajak dan Objek Pajak Daerah ... 16

D. Tinjauan Pajak Hotel... 17

1. Jenis Hotel... 18

2. Subjek Pajak dan Wajib Pajak Hotel ... 19

3. Objek Pajak Hotel ... 19

4. Potensi Pajak Hotel ... 20

E. Tinjauan Tentang Pendapatan Asli Daerah (PAD) ... 20

F. Tinjauan Tentang Faktor-Faktor yang Mempengaruhi Penerimaan Pajak... 23

G. Kerangka Pikir ... 30

III. METODE PENELITIAN A. Tipe dan Pendekatan ... 32

ii

2. Data Sekunder ... 35

E. Teknik Pengumpulan Data ... 36

1. Proses Memasuki Lokasi Penelitian ... 36

2. Ketika Berada di Lokasi Penelitian... 37

3. Pengumpulan Data ... 37

F. Teknik Analisa Data ... 38

1. Reduksi Data ... 39

2. Penyajian Data ... 40

3. Penarikan Kesimpulan ... 42

G. Keabsahan Data... 41

1. Derajat Kepercayaan ... 41

2. Keteralihan ... 42

3. Kebergantungan ... 43

4. Kepastian ... 43

IV. GAMBARAN UMUM PENELITIAN A. Gambaran Umum Dinas Pendapatan Daerah Kota Bandar Lampung . 44 1. Tugas Pokok dan Fungsi Dinas Pendapatan Daerah Kota Bandar Lampung... 44

2. Visi dan Misi Dinas Pendapatan Daerah Kota Bandar Lampung. 45 3. Struktur Organisasi Dinas Pendapatan Daerah Kota Bandar Lampung ... 46

V. HASIL DAN PEMBAHASAN A. Hasil ... 52

B. Pembahasan... 77

VI. KESIMPULAN DAN SARAN A. Kesimpulan ... 94

DAFTAR TABEL

Tabel Halaman

Tabel 1.1. Target Realisasi PAD Kota Bandar Lampung Tahun 2009-2013 ... 4

Tabel 1.2. Target&Realisasi Pajak Hotel, serta Perkembangan Pajak Hotel Kota Bandar Lampung Tahun 2009-2013 ... 5

Tabel 3.1. Penelitian Terdahulu ... 9

Tabel 3.2. Daftar Dokumen yang Berkaitan dengan Penelitian... 36

Kinerja pemerintah yang baik bisa kita lihat dari kualitas pelayanan yang baik ke publik .

(Miftayuni Rahmawati)

Taat membayar pajak ibarat rutin berolahraga, manfaat nya tidak

saat itu terasa, tapi suatu hari nanti tanpa disadari manfaatnya kita

rasakan.

(Miftayuni Rahmawati)

Untuk mendapatkan kesuksesan, keberanianmu harus lebih besar

daripada ketakutanmu

Segala puji dan syukur bagi Allah SWT penguasa alam semesta yang telah memberikan kesehatan jasmani dan rohani, memberikan akal serta semangat

untuk senantiasa bertawakal.

Shalawat serta salam senantiasa tercurahkan bagi junjungan Nabi akhirul zaman Muhammad SAW.

Kupersembahakan karya sederhana ini teruntuk:

Kedua orang tuaku yang selalu menuntunku dalam akhlaq islam, yang selalu mendokan setulus hati pada setiap langkah dan tujuanku, yang mencintai dan menyayangiku tanpa kenal letih untuk memberikan kebahagian, dahulu, sekarang

dan sampai kapanpun.

Kakak dan adik-adik tercintaku, yang selalu memberikan semangat untuk tidak pernah menyerah dan tetap berusaha.

Sahabat-sahabat tercinta yang dengan tulus menyayangiku serta keceriaan dan kebersamaan kalian yang selalu memotivasiku.

RIWAYAT HIDUP

Penulis dilahirkan di Way Mili pada tanggal 27 Juli 1993, sebagai anak ke dua dari empat bersaudara, pasangan Bapak Sukur Trimanto dan Ibu Heni Susiana. Penulis memulai jenjang pendidikan dari Taman Kanak-Kanak (TK) Aisyiyah Way Mili diselesaikan pada tahun 1999. Selanjutnya, pada tahun 2005 penulis menyelesaikan pendidikan sekolah dasar di SD Negeri 1 Way Mili. Setelah itu, pada tahun 2008 penulis menyelesaikan pendidikan sekolah menengah pertama (SMP) di SMP Negeri 1 Gunung Pelindung Lampung Timur. Pada tahun 2011, penulis menyelesaikan pendidikan sekolah menengah atas (SMA) di MA Negeri 1 Metro Lampung Timur.

Bismillahirrahmanirrahim,

Segala puji bagi Allah SWT yang telah memberi rahmat dan hidayahNya sehingga skripsi ini dapat diselesaikan. Shalawat serta salam senantiasa tercurahkan kepada junjungan Nabi Muhammad SAW.

Skripsi dengan judul ”Faktor Penentu yang Mempengaruhi Tidak Tercapainya Target Pajak Hotel Kota Bandar Lampung Tahun 2013 (Studi Kasus pada Dinas Pendapatan Daerah Kota Bandar Lampung)” merupakan salah satu syarat untuk meraih Sarjana Ilmu Administrasi Negara Fakultas Ilmu Sosial dan Ilmu Politik Universitas Lampung.

Keseluruhan skripsi ini merupakan hasil bimbingan, arahan, bantuan dan diskusi dengan berbagai pihak. Oleh karena itu, dengan segala kerendahan hati perkenankan penulis mengucapkan terima kasih kepada :

1. Bapak Prof. Dr. Yulianto, M.S , selaku Dosen Pembimbing dalam skripsi ini. Terima kasih penulis hanturkan atas segala kesabaran dan keuletan yang luar biasa untuk membimbing peneliti guna menyelesaikan skripsi ini.

3. Bapak Dr. Dedy Hermawan, S.Sos, M.Si selaku Ketua Jurusan Ilmu Administrasi Negara sekaligus pembimbing akademik penulis.

4. Ibu Nur selaku Staf Administrasi yang banyak membantu kelancaran adminstrasi skripsi ini

5. Seluruh dosen Ilmu Administrasi Negara, terimakasih atas segala ilmu yang telah peneliti peroleh selama proses perkuliahan semoga dapat menjadi bekal yang berharga dalam kehidupan peneliti ke depannya.

6. Kepala Kesbangpol Kota Bandar Lampung, terima kasih atas izin yang diberikan guna penelitian ini.

7. Para Kepala Bidang, Kepala Sub Bidang, Kepala Sub Bagian dan para pegawai Dinas Pendapatan Daerah Kota Bandar Lampung, terima kasih atas bantuan data yang diberikan untuk terbentuknya skripsi ini.

8. Teristimewa untuk kedua orang tuaku, Bapak Sukur Trimanto, S.IP beserta Ibu tercintaku Heni Susiana yang telah merawat, mendidik, membesarkanku dan menjadispiritdalam berjuang, yang selalu berdoa untuk keberhasilan dan kesehatan anak-anaknya dengan terus menerus memberikan semangat dalam penyelesaian pendidikan.

9. Kakak-kakakku Farly Suhendra, Wenda Diana serta adik-adikku Rezaldi Djumhana dan Erlan Suvana Hidayat, terima kasih atas motivasi, semangat dan kedekatan hubungan kekeluargaan, semoga dengan ini ayu bisa memotivasi kalian dan dapat menjadi contoh yang baik untuk kalian semua. 10. Terimakasih untuk Soma Romadoni yang selalu membantu dari awal

kerepotan yang dilakukan untuk membantu dalam hal apapun supaya ayu bisa pakai

toga sama-sama. Mungkin kita belum seCERDAS mereka diluar sana Juzna, tapi kita

lebih beruntung dari merekakan ya.

12. Sahabatku Kiyo dan Leli. Terimakasih banyak untuk 4 tahun ini sudah memberikan

semangat dan dukungan serta memberi warna dalam proses perkuliahan. Terimakasih udah ngajarin banyak hal termasuk betapa kerasnya kehidupan

diperkuliahan dan tetap tegarngadepinbegitu banyaknya tugas kuliah ditambah sikap

individual yang ada.

13. Sahabat-sahabatku Siti Lestari, Ika Nurohmah, Binti Umayah, dan Nita sitta Rahma

yang selalu memberikan keceriaan, semangat dan dukungan yang memotivasi.

14. Sahabat-sahabat Administarsi Negara 2011 (ANTIMAPIA). Esa, Riza, Eka Faizal, Ria, Lisa, Okta, Ahmed, Mut, Panggo, Jenny, Yori, Tami, Novilia, Nisa, Raras serta seluruh teman ANTIMAPIA yang tidak bisa disebutkan satu persatu terima kasih atas kebersamaan dan dukungannya.

15. Teman teman kosan asrama permata hijau, Okni, Nita, Yeni, Wiwin, Herda, Happy, dan Mba Ida terimakasih untuk kecerian yang diberikan selama ini. 16. Kakak tingkat ANE 2009 dan 2010 serta adik tingkat ANE 2012, 2013, dan 2014.

17. Berbagai pihak yang telah memberikan kontribusi dalam penulisan skripsi ini yang

tidak bisa disebutkan satu per satu. Terima kasih.

Akhirnya dengan mengucap Alhamdullilahirobbilalamin serta dengan segala kerendahan hati penulis berharap semoga skripsi sederhana ini memberikan manfaat bagi kita semua. Aaamiiin.

I. PENDAHULUAN

A. Latar Belakang Masalah

Sebagaimana yang kita ketahui pajak merupakan salah satu sumber penerimaan utama bagi negara yang dibayarkan oleh masyarakat. Pajak juga sebagai iuran pemungutan yang dapat dipaksakan oleh pemerintah berdasarkan ketentuan peraturan perundang-undangan perpajakan serta sebagai perwujudan peran serta masyarakat atau wajib pajak untuk secara langsung dan bersama-sama melaksanakan kewajiban perpajakan yang diperlukan untuk pembiayaan negara dan pembangunan nasional. Adanya Undang-Undang Nomor 28 Tahun 2009 tentang tentang Pajak Daerah dan Retribusi Daerah, membawa paradigma baru dalam pengelolaan daerah, dimana daerah diberikan kewenangan untuk mengelola sendiri kegiatannya yang meliputi perencanaan, pelaksanaan, penatausahaan, pelaporan, pertanggungjawaban, dan pengawasan keuangan daerah. Dengan kata lain, daerah berhak mengatur sumber daya daerahnya untuk pencapaian perencanaan yang diharapkan, dimana otonomi daerah memiliki peran sebagai upaya pemberdayaan daerah untuk mengambil keputusan sesuai dengan potensi dan kepentingan daerah itu sendiri.

2

Pemerintahan Daerah, otonomi daerah adalah kewenangan daerah otonom untuk mengatur dan mengurus kepentingan masyarakat setempat menurut prakarsa sendiri berdasarkan aspirasi masyarakat sesuai dengan peraturan perundang-undangan. Kewenangan daerah mencakup kewenangan pemerintahan, mulai dari sistem perencanaan, pembiayaan, dan pelaksanaannya.

Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah, mengisyaratkan bahwa dalam rangka pelaksanaan otonomi daerah, pemerintah daerah diberi keleluasaan untuk mengelola dan memanfaatkan sumber penerimaan daerah yang dimilikinya sesuai dengan aspirasi masyarakat daerah. Untuk melaksanakan dan menyelenggarakan otonomi daerah secara luas, nyata, dan bertanggung jawab diperlukan kewenangan dan kemampuan daerah untuk menggali sumber-sumber keuangan sendiri yang didukung oleh perimbangan keuangan antara pemerintah pusat dan pemerintah daerah. Jadi, pemerintah daerah harus mampu menggali sumber-sumber keuangan sendiri agar dapat melaksanakan fungsinya secara efektif dan efisien, yakni dalam bidang pemerintahan dan pelayanan kepada masyarakat.

kesiapan daerah dalam pelaksanaan otonomi adalah dengan mengukur seberapa jauh kemampuan keuangan suatu daerah. Sedangkan kemampuan keuangan daerah ini biasanya diukur dari besarnya proporsi atau kontribusi PAD terhadap anggaran pendapatan daerah, maka pihak pemerintah Kota Bandar Lampung melalui Dinas Pendapatan Daerah berupaya untuk meningkatkan Pendapatan Asli Daerah (PAD) Kota Bandar Lampung dengan jalan menggali sumber-sumber pendapatan daerah yang dimiliki, salah satunya adalah dengan mengoptimalkan hasil pajak daerah yang sudah ada. Pada Pemerintah Kota Bandar Lampung kontribusi dari sektor pajak daerah merupakan pemasukan yang cukup besar terhadap PAD.

4

Kota Bandar Lampung sebagai ibukota dari Provinsi Lampung merupakan pusat perdagangan, pendidikan serta industri. Perkembangan kota ini terus ditunjang oleh tersedianya fasilitas yang dari tahun ke tahun terus meningkat. Realisasi penerimaan PAD Kota Bandar Lampung selama periode 2009 hingga 2012 terus mengalami peningkatan. Namun, pada tahun 2013 realisasi PAD kota Bandar Lampung mengalami berbagai permasalahan dalam pencapaian target penerimaan PAD sehingga tidak mampu mencapai target yang ditetapkan, yang dapat dilihat dari tabel 1.1.

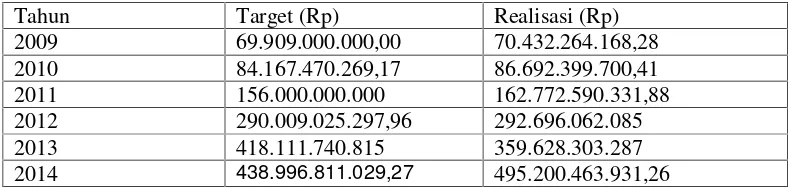

Tabel 1.1 Target dan Realisasi PAD Kota Bandar Lampung Tahun 2009-2014

Tahun Target (Rp) Realisasi (Rp)

2009 69.909.000.000,00 70.432.264.168,28

2010 84.167.470.269,17 86.692.399.700,41

2011 156.000.000.000 162.772.590.331,88

2012 290.009.025.297,96 292.696.062.085

2013 418.111.740.815 359.628.303.287

2014 438.996.811.029,27 495.200.463.931,26

Sumber: Laporan Realisasi Anggaran Pendapatan Daerah Dispenda Kota Bandar Lampung Tahun 2014

Pada Tabel 1.1 dapat kita lihat bahwa realisasi penerimaan PAD Kota Bandar Lampung mengalami peningkatan dari tahun 2009-2012. Namun Realisasi Pendapatan tahun 2013 tidak mencapai target yang sudah ditentukan sehingga terjadi defisit realisasi penerimaan dalam pengelolaan PAD dalam Tahun Anggaran 2013. Hal ini mengindikasikan bahwa potensi daerah yang ada di Kota Bandar Lampung belum tergali keseluruhan serta belum optimalnya pengelolaan penerimaan keuangan daerah di Kota Bandar Lampung.

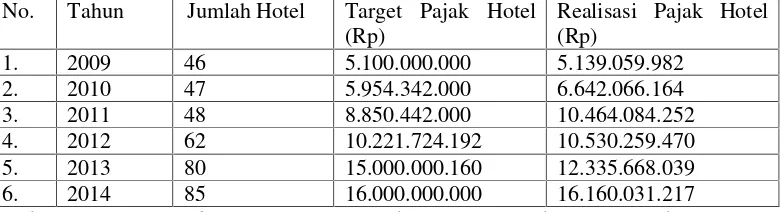

Lampung Nomor 01 Tahun 2011 tentang Pajak Daerah. Dalam Perda tersebut, yang dimaksud pajak hotel adalah pajak atas pelayanan yang disediakan oleh hotel. Objek pajak hotel adalah pelayanan yang disediakan hotel dengan pembayaran, termasuk jasa penunjang sebagai kelengkapan hotel yang sifatnya memberikan kemudahan dan kenyamanan, termasuk fasilitas olah raga dan hiburan. Subjek pajak hotel adalah orang pribadi atau badan yang melakukan pembayaran kepada hotel. Perkembangan jumlah hotel lima tahun terakhir pada tahun 2009-2014 dapat dilihat pada tabel 1.2:

Tabel 1.2 Target&Realisasi Pajak Hotel, serta Perkembangan Pajak Hotel Kota Bandar Lampung Tahun 2009-2014

No. Tahun Jumlah Hotel Target Pajak Hotel (Rp)

Realisasi Pajak Hotel (Rp)

1. 2009 46 5.100.000.000 5.139.059.982

2. 2010 47 5.954.342.000 6.642.066.164

3. 2011 48 8.850.442.000 10.464.084.252

4. 2012 62 10.221.724.192 10.530.259.470

5. 2013 80 15.000.000.160 12.335.668.039

6. 2014 85 16.000.000.000 16.160.031.217

Sumber: Laporan Realisasi Anggaran Pendapatan Dispenda Kota Bandar Lampung Tahun 2014

6

mencapai 80 hotel. Adanya selisih yang terjadi antara besarnya realisasi penerimaan pajak hotel yang ada dengan terget penerimaan pajak hotel yang ditetapkan oleh Pemerintah Daerah Kota Bandar Lampung merupakan potensi dari pajak hotel yang belum tergali secara optimal. Untuk itu, tugas aparatur petugas pajak yaitu Dinas Pendapatan Daerah (Dispenda) adalah menggali potensi pajak hotel sebaik-baiknya untuk mencapai tujuan tersebut, serta harus ada kerja sama dan koordinasi yang baik antara wajib pajak dan Dispenda sehingga apa yang ditetapkan dalam Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah, yang kemudian diimplementasikan dalam Peraturan Daerah Kota Bandar Lampung Nomor 01 Tahun 2011 tentang Pajak Daerah dapat tercapai.

khususnya pajak hotel guna menunjang pembiayaan kegiatannya. (Hasil pra-reset pada hari Senin 17 November 2014).

Mengingat begitu besarnya potensi pajak hotel di Kota Bandar Lampung serta penerimaan pajak hotel yang berbanding terbalik dengan pertumbuhan jumlah hotel, sehingga membuatnya menjadi bagian penting. Dengan tercapainya target penerimaan dari pajak hotel, maka kontribusi yang diberikan pada PAD akan semakin besar, sehingga pembangunan daerah akan semakin berkembang. Berdasarkan hal tersebut, penulis tertarik untuk meneliti lebih lanjut sesuai dengan permasalahan yang terjadi di Kota Bandar Lampung, dengan judul “Faktor penentu yang mempengaruhi tidak tercapainya target pajak hotel Kota Bandar Lampung Tahun 2013” .

B. Rumusan Masalah

Berdasarkan uraian latar belakang masalah di atas, maka rumusan masalah yang menjadi fokus penelitian ini adalah “Faktor apa yang menjadi penentu yang mempengaruhi tidak tercapainya target Pajak Hotel Kota Bandar Lampung Tahun 2013?”

C. Tujuan Penelitian

8

D. Kegunaan Penelitian

Penelitian ini diharapkan dapat memberikan manfaat yaitu:

1. Manfaat dari kegiatan penelitian yang dilakukan oleh penulis secara akademik, temuan-temuan dalam penelitian menjadi bahan kajian yang bermanfaat bagi Universitas Lampung yaitu dalam rangka pengembangan ilmu administrasi negara, khususnya mata kuliah Administrasi Perpajakan dan Retribusi Daerah.

II. TINJAUAN PUSTAKA

A. Penelitian Terdahulu

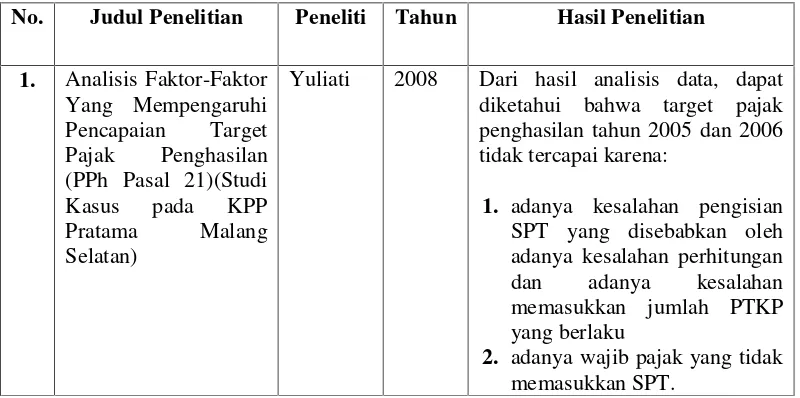

Penelitian ini dilakukan untuk mengetahui faktor penentu yang mempengaruhi tidak tercapainya target pajak hotel Kota Bandar Lampung tahun 2013. Penelitian mengenai faktor penentu yang memengaruhi penerimaan pajak banyak dilakukan oleh peneliti lain dalam berbagai bidang disiplin ilmu. Beberapa penelitian terdahulu yang berkaitan dengan penelitian ini dapat dilihat pada tabel di bawah ini :

Tabel 2.1. Penelitian Terdahulu

No. Judul Penelitian Peneliti Tahun Hasil Penelitian

1. Analisis Faktor-Faktor Yang Mempengaruhi Pencapaian Target Pajak Penghasilan (PPh Pasal 21)(Studi Kasus pada KPP Pratama Malang Selatan)

Yuliati 2008 Dari hasil analisis data, dapat diketahui bahwa target pajak penghasilan tahun 2005 dan 2006 tidak tercapai karena:

1. adanya kesalahan pengisian SPT yang disebabkan oleh adanya kesalahan perhitungan dan adanya kesalahan memasukkan jumlah PTKP yang berlaku

10

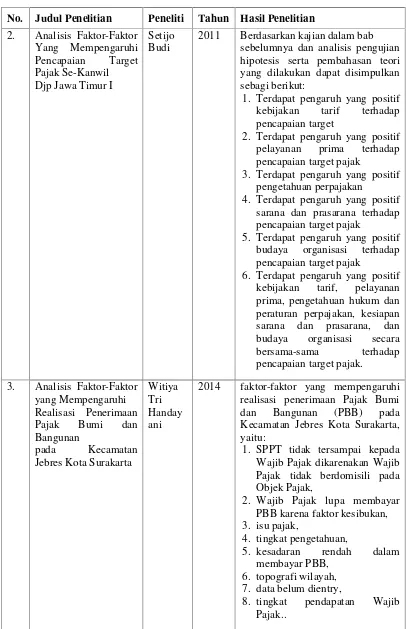

Tabel 2.1. (Lanjutan)

No. Judul Penelitian Peneliti Tahun Hasil Penelitian

2. Analisis Faktor-Faktor Yang Mempengaruhi Pencapaian Target Pajak Se-Kanwil Djp Jawa Timur I

Setijo Budi

2011 Berdasarkan kajian dalam bab sebelumnya dan analisis pengujian hipotesis serta pembahasan teori yang dilakukan dapat disimpulkan sebagi berikut:

1. Terdapat pengaruh yang positif kebijakan tarif terhadap pencapaian target

2. Terdapat pengaruh yang positif pelayanan prima terhadap pencapaian target pajak

3. Terdapat pengaruh yang positif pengetahuan perpajakan

4. Terdapat pengaruh yang positif sarana dan prasarana terhadap pencapaian target pajak

5. Terdapat pengaruh yang positif budaya organisasi terhadap pencapaian target pajak

6. Terdapat pengaruh yang positif kebijakan tarif, pelayanan prima, pengetahuan hukum dan peraturan perpajakan, kesiapan sarana dan prasarana, dan budaya organisasi secara bersama-sama terhadap pencapaian target pajak.

3. Analisis Faktor-Faktor yang Mempengaruhi Realisasi Penerimaan Pajak Bumi dan Bangunan

pada Kecamatan Jebres Kota Surakarta

Witiya Tri Handay ani

2014 faktor-faktor yang mempengaruhi realisasi penerimaan Pajak Bumi dan Bangunan (PBB) pada Kecamatan Jebres Kota Surakarta, yaitu:

1. SPPT tidak tersampai kepada Wajib Pajak dikarenakan Wajib Pajak tidak berdomisili pada Objek Pajak,

2. Wajib Pajak lupa membayar PBB karena faktor kesibukan, 3. isu pajak,

4. tingkat pengetahuan,

5. kesadaran rendah dalam membayar PBB,

6. topografi wilayah, 7. data belum dientry,

8. tingkat pendapatan Wajib Pajak..

B. Tinjauan Tentang Pajak 1. Definisi dan Unsur Pajak

Beberapa ahli dalam bidang perpajakan memberikan pengertian atau definisi yang berbeda mengenai pajak, namun pada dasarnya mempunyai inti dan tujuan yang sama. Dalam hal ini penulis mengutip pengertian pajak menurut beberapa para ahli, antara lain:

Menurut Soemitro yang dikutip oleh Mardiasmo (2011:1) menyatakan bahwa: Pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak mendapat jasa timbal balik (kontra prestasi) yang langsung dapat ditunjukan dan digunakan untuk membayar pengeluaran umum.

Menurut Soemahamidjadja yang dikutip oleh Waluyo (2005: 3) menyatakan bahwa Pajak adalah iuran wajib, berupa uang atau barang, yang dipungut oleh penguasa berdasarkan norma-norma hukum guna menutup biaya produksi barang-barang dan jasa-jasa kolektif dalam mencapai kesejahteraan umum.

Dari definisi tersebut dapat disimpulkan bahwa pajak memiliki unsur-unsur: a. Iuran dari rakyat kepada negara

b. Berdasarkan undang-undang

c. Pajak dipungut berdasarkan atau dengan kekuatan undang-undang serta aturan pelaksanaannya.

d. Tanpa jasa timbal balik atau kontraprestasi dari negara yang secara langsung e. Dapat ditunjuk.Dalam pembayaran pajak tidak dapat ditunjukkan adanya

12

f. Digunakan untuk membiayai pembayaran rumah tangga negara,yakni pengeluaran-pengeluaran yang bermanfaat bagi masyarakat luas.

Berdasarkan uraian di atas, maka dapat diambil kesimpulan bahwa pajak adalahiuran wajib dari masyarakat yang pemungutannya dapat dipaksakan oleh pemerintah berdasarkan ketentuan perundang-undangan yang diperlukan untuk pembiayaan negara dan pembangunan nasional.

2. Fungsi Pajak

Waluyo (2005: 6) menyatakan bahwa fungsi pajak terbagi atas dua fungsi yaitu sebagai berikut:

a. Fungsi Anggaran (Budgetair)

Pajak berfungsi sebagai sumber dana yang diperuntukkan bagi pembiayaan pengeluaran–pengeluaran pemerintah.

b. Fungsi Mengatur (Regulered)

Pajak sebagai alat untuk mengatur atau melaksanakan kebijakan di bidang, sosial dan ekonomi.

Menurut Soemitro (2009;49) fungsi pajak adalah : a. Fungsibudgeter

b. Fungsi Pengaturan

Merupakan fungsi yang diperlukan oleh pemerintah pusat/daerah untuk mencapai tujuan tertentu yang berada diluar sektor keuangan negara/daerah, konsep ini paling sering dipergunakan pada sektor swasta.

3. Syarat Pemungutan Pajak

Menurut Mardiasmo (2011:2) agar pemungutan pajak tidak menimbulkan hambatan atau perlawanan, maka pemungutan pajak harus memenuhi syarat sebagai berikut:

a. Pemungutan pajak harus adil (Syarat Keadilan)

Sesuai dengan tujuan hukum, yakni mencapai keadilan, undang-undang dan pelaksanaan pemungutan harus adil. Adil dalam perundang-undangan diantaranya mengenakan pajak secara umum dan merata, serta disesuaikan dengan kemampuan masing-masing.

b. Pemungutan pajak harus berdasarkan undang-undang (Syarat yuridis)

Di Indonesia, pajak diatur dalam UUD 1945 pasal 23 ayat 2. Hal ini memberikan jaminan hukum untuk menyatakan keadilan, baik bagi negara maupun warganya.

c. Tidak menganggu perekonomian (Syarat Ekonomis)

d. Pemungutan tidak boleh menganggu kelancaran kegiatan produksi maupun perdagangan.

e. Pemungutan pajak harus efisien (Syarat Finansil)

14

f. Sistem pemungutan pajak harus sederhana

Sistem pemungutan yang sederhana akan memudahkan dan mendorong masyarakat dalam memenuhi kewajiban perpajakannya.

4. Sistem pemungutan Pajak

Sistem pemungutan pajak (Waluyo 2005:17) dapat dibagi menjadi: a. Official Assessment System

Sistem pemungutan pajak yang memberikan kewenangan penuh kepada pemerintah (fiskus) untuk menghitung besarnya pajak terutang.

b. Self Assessment System

Sistem pemungutan pajak yang memberikan kewenangan, kepercayaan dan tanggung jawab kepada wajib pajak untuk menghitung, memperhitungkan, membayar dan melaporkan besarnya pajak yang harus dibayar.

c. With Holding System

Sistem pemungutan pajak yang memberikan kewenangan kepada pihak ketiga untuk memotong dan memungut besarnya pajak terutang oleh wajib pajak.

5. Pengelompokan Pajak

Menurut Mardiasmo (2011:5) jenis pajak dikelompokan menjadi tiga bagian,adapun penjelasan dari ketiga jenis pajak diatas sebagai berikut:

a. Pajak Menurut Golongannya

Menurut golongannya, pajak dikelompokkan menjadi dua yaitu : 1. Pajak Langsung

2. Pajak Tidak Langsung

Yaitu pajak yang pada akhirnya dapat dibebankan atau dilimpahkan kepada orang lain. Contoh: Pajak Pertambahan Nilai.

b. Pajak Menurut Sifatnya

Menurut sifatnya, pajak dapat dikelompokan menjadi dua yaitu : 1. Pajak Subjektif

Yaitu pajak yang berdasarkan pada subjeknya, dalam arti memperhatikan keadaan diri wajib pajak. Contoh: Pajak Penghasilan.

2. Pajak Objektif

Yaitu pajak yang berdasarkan objeknya, tanpa memperhatikan keadaan diri wajib pajak. Contoh: Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah.

c. Pajak Menurut Lembaga Pemungutnya

Menurut lembaga pemungutnya, pajak dikelompokkan menjadi dua yaitu : 1. Pajak Pusat

Yaitu pajak yang dipungut oleh pemerintah pusat dan digunakan untuk membiayai rumah tangga negara. Contoh: Pajak Penghasilan, Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah, Pajak Bumi dan Bangunan, dan Bea Materai.

2. Pajak Daerah

16

C. Tinjauan tentang Pajak Daerah 1. Definisi Pajak Daerah

Menurut Sumitro (2009:48) pajak daerah adalah iuran rakyat kepada kas negara berdasarkan undang-undang (yang dipaksakan) dengan tidak mendapat jasa timbal balik (kontraprestasi) yang langsung dapat ditunjukan dan yang digunakan untuk membayar pengeluaran umum. Sedangkan Mardiasmo (2011:98) menyatakan bahwa pajak daerah yang selanjutnya disebut pajak,adalah iuran wajb yang dilakukan oleh orang pribadi atau badan kepada daerah tanpa imbalan langsung yang seimbang,yang dapat dipaksakan berdasarkan peraturan perundang-undangan yang berlaku,yang digunakan untuk membiayai penyelenggaraan pemerintahan daerah dan pembangunan daerah. Menurut Siti Kurnia Rahayu (2010: 46), Pajak daerah adalah pungutan wajib atas orang pribadi atau badan yang dilakukan oleh pemerintah daerah.

Berdasarkan beberapa pengertian tersebut maka dapat ditarik kesimpulan bahwa pajak daerah adalah pajak negara yang diserahkan kepada pemerintah daerah untuk memungutnya berdasarkan peraturan perundang-undangan yang berlaku, yang digunakan untuk membiayai penyelenggaraan pemerintahan dan pembangunan di daerah tersebut.

2. Jenis dan Objek Pajak Daerah

Mardiasmo (2011: 99-100) Pajak Daerah dibagi menjadi dua bagian,yaitu: a. Pajak Provinsi terdiri dari:

1. Pajak kendaraan bermotor;

3. Pajak bahan bakar kendaraan bermotor; 4. Pajak air permukaan

5. Pajak rokok.

b. Pajak kabupaten/kota terdiri dari: 1. Pajak hotel;

2. Pajak restoran; 3. Pajak hiburan; 4. Pajak reklame;

5. Pajak penerangan jalan;

6. Pajak mineral bukan logam dan batuan; 7. Pajak parkir;

8. Pajak air tanah;

9. Pajak bumi dan bangunan perdesaan an perkotaan; 10. Bea perolehan hak atas tanah dan bangunan.

D. Tinjauan tentang Pajak Hotel

18

Peraturan Daerah Kota Bandar Lampung Nomor 01 Tahun 2011 tentang Pajak daerah menjelaskan bahwa Hotel adalah bangunan yang khusus disediakan bagi orang untuk dapat menginap/istirahat, memperoleh pelayanan dan atau fasilitas lainnya dengan dipungut bayaran, termasuk bangunan lainnya yang menyatu, dikelola dan dimiliki oleh pihak yang sama kecuali untuk Pertahanan dan Perkantoran. Tarif Pajak ditetapkan sebesar 10 % (sepuluh persen). Pemungutan Pajak Hotel di Kota Bandar Lampung didasarkan pada Peraturan Daerah Kota Bandar Lampung Nomor 01 Tahun 2011 tentang Pajak Daerah.

1. Jenis Hotel

Dilihat dari klasifikasi hotel, menurut keputusan Direktorat Jendral Pariwisata, Pos dan Telekomunikasi tanggal 12 juni 1987 (Anita, 2011:42), hotel juga bisa dibedakan berdasarkan klasifikasi fasilitas yang dimiliki hotel tersebut, mulai dari fasilitas penunjang seperti fasilitas untuk olah raga, ruang pertemuan, fasilitas antar jemput, rumah makan dan lain-lain. Klasifikasinya dibedakan menjadi lima yaitu:

a. Hotel Bintang Satu b. Hotel Bintang Dua c. Hotel Bintang Tiga d. Hotel Bintang Empat e. Hotel Bintang Lima

berbintang: lokasi hotel, kelayakan bangunan, bentuk pelayanan, kualifikasi tenaga kerja, fasilitas yang disediakan, jumlah kamar yang tersedia dll.

Selain hotel berbintang masih ada industri hotel yang klasifikasinya dibawah hotel berbintang yaitu hotel kelas melati. Hotel kelas melati juga memiliki tingkatan yaitu;

a. Hotel Melati Kelas Satu b. Hotel Melati Kelas Dua c. Hotel Melati Kelas Tiga

Yang dimaksud dengan hotel melati adalah hotel yang belum memenuhi persyaratan sebagai hotel berbintang seperti apa yang dilakukan oleh Direktorat Jenderal Pariwisata.

2. Subjek Pajak dan Wajib Pajak Hotel

Subjek pajak hotel menurut Peraturan Daerah Kota Bandar Lampung Tahun 2011 adalah orang pribadi atau badan yang melakukan pembayaran kepada orang pribadi atau badan yang mengusahakan hotel, sedangkan wajib pajak hotel adalah orang pribadi atau badan yang mengusahakan hotel.

3. Objek Pajak Hotel

20

a. Fasilitas penginapan atau fasilitas tinggal jangka pendek, antara lain : gubuk pariwisata (cottage), motel, wisma pariwisata, pesangrahan (hostel), losmen dan rumah penginapan termasuk rumah kost dengan jumlah kamar 15 atau lebih yang menyediakan fasilitas seperti rumah penginapan.

b. Pelayanan penunjang antara lain, telepon, faxcimile, fotocopy, pelayanan cuci, setrika, dan pengangkutan lainnya yang disediakan atau dikelola oleh hotel.

c. Fasilitas olahraga dan hiburan antara lain pusat kebugaran, kolam renang, tenis, golf, karaoke, diskotik yang disediakan atau dikelola oleh hotel.

4. Potensi Pajak Hotel

Potensi pajak hotel adalah hasil temuan pendataan di lapangan yang berkaitan dengan jumlah serta frekuensi objek pajak yang kemudian dikalikan dengan tarif dasar pajak. Untuk menghitung potensi Pajak Hotel, digunakan formula yang disampaikan oleh Harun (2003: 72) sebagai berikut:

Potensi Pajak Hotel = (R x Y x T x K ) TP Keterangan : K : Jumlah kamar

T : Rata-rata tarif kamar

Y : Jumlah hari(dengan asumsi 1 tahun adalah 360 hari) R : Tingkat hunian kamar

TP : Tarif pajak hotel 10%

E. Tinjauan tentang Pendapatan Asli Daerah

diperoleh dari sektor pajak daerah, retribusi daerah, hasil perusahaan milik daerah, hasil pengeloalaan kekayaan daerah yang dipisahkan, dan lain-lain pendapatan asli daerah yang sah. PAD adalah pendapatan yang diperoleh Daerah yang dipungut berdasarkan Peraturan Daerah sesuai dengan peraturan perundang-undangan. Adapun sumber-sumber PAD menurut UU No.32 Tahun 2004 yaitu :

1. Penerimaan pajak daerah.

Pajak daerah adalah pungutan daerah menurut peraturan pajak yang ditetapkan oleh daerah untuk pembiayaan rumah tangganya sebagai badan hukum publik. Pajak daerah sebagai pungutan yang dilakukan pemerintah daerah yang hasilnya digunakan untuk pembiayaan pengeluaran umum pemerintah yang balas jasanya tidak secara langsung diberikan, sedang pelaksanaanya dapat dipaksakan.

2. Penerimaan Retribusi Daerah.

22

3. Hasil Perusahaan Milik Daerah dan Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan yang disetor ke Kas Daerah.

Hasil perusahaan milik daerah yang merupakan pendapatan daerah adalah keuntungan bersih perusahaan daerah yang berupa dana pembangunan daerah dan bagian untuk anggaran belanja daerah yang disetor ke kas daerah, baik perusahaan daerah yang dipisahkan, sesuai dengan motif pendirian dan pengelolaan, maka sifat perusahaan daerah adalah suatu kesatuan produksi yang bersifat menambahkan penghasilan daerah, memberi jasa penyelenggaraan kemanfaatan umum, dan memperkembangkan perekonomian daerah.

4. Lain-lain Pendapatan Asli Daerah yang Sah

Lain yang tidak termasuk ke dalam jenis-jenis pajak daerah dan retribusi daerah dan pendapatan dinas-dinas. Lain-lain usaha daerah yang sah mempunyai sifat pembuka kemungkinan bagi pemerintah daerah untuk melakukan berbagai kegiatan yang menghasilkan baik berupa materi dalam hal kegiatan tersebut bertujuan untuk menunjang, melapangkan atau memantapkan suatu kebijakanpemerintah daerah suatu bidang tertentu. Beberapa macam lain-lain PAD yang sah yaitu :

a. Hasil penjualan kekayaan daerah yang tidak dipisahkan b. Jasa giro

F. Faktor faktor yang mempengaruhi Penerimaan Pajak

Menurut Halim (2002:339) beberapa faktor-faktor yang dapat meningkatkan kekuatan sumber-sumber penerimaan daerah (potensi penerimaan daerah) adalah sebagai berikut:

1. Kondisi awal suatu daerah

2. Peningkatan cakupan atau ekstensifikasi dan intensifikasi penerimaan perkembangan PDRB per kapita riil

3. Pertumbuhan penduduk 4. Tingkat inflasi

5. Pembangunan baru 6. Sumber pendapatan baru 7. Peubahan peraturan

Menurut Mardiasmo (2001:9) faktor yang mempengaruhi penerimaan pajak bisa berasal dari wajib pajak karena kesadaran wajib pajak dapat mempengaruhi penerimaan pajak artinya wajib pajak yang mempunyai kesadaran yang besar(tax consciousness) akan lebih patuh membayar pajak dan memenuhi kewajiban-kewajiban pajak.

Menurut Kaho (2005: 160), faktor-faktor yang mempengaruhi penerimaan pajak yaitu:

1. Pengetahuan tentang Asas-asas Organisasi

(prinsip-24

prinsip) organisasi. Pengetahuan yang cukup mengenai hal ini, yang kemudian diikuti dengan penerapannya dalam organisasi akan berpengaruh secara positif terhadap pencapaian tujuan organisasi. Asas-asas organisasi tersebut antara lain:

a. Perumusan tujuan yang jelas b. Pembagian tugas

c. Koordinasi.

2. Disiplin Kerja Pegawai

Menurut Alfred yang dikutip oleh Kaho (2005:162) bahwa disiplin dapat ditegaskan sebagai suatu kekuatan yang berkembang di dalam tubuh pekerja sendiri dan menyebabkan dia dapat menyesuaikan diri dengan sukarela kepada keputusan-keputusan, peraturan-peraturan, dan nilai-nilai tinggi dari pekerjaan dan tingkah laku. Pentingnya disiplin dalam setiap organisasi adalah agar setiap peraturan, prosedur, dan aturan main yang telah ditentukan dalam setiap organisasi dapat ditegakkan. Dan hal inilah yang sangat menentukan keberhasilan organisasi dimaksud. Untuk melihat disiplin kerja pegawai dalam melaksanakan tugasnya dapat dilihat dari:

a. Frekuensi kehadiran pegawai pada hari kerja

b. Ketaatan pegawai dalam mengikuti cara-cara kerja yang telah ditetapkan c. Semangat pegawai dalam menyelesaikan pekerjaannya.

3. Pengawasan yang Efektif

kesulitan dan kelemahan dalam bekerja untuk kemudian diperbaiki dan juga dapat diketahui apakah sesuatu berjalan efisien dan efektif ataukah tidak. Singkatnya, dengan pengawasan dapat dijamin segala sesuatu berjalan sesuai dengan rencana, dan dapat dilakukan perbaikan yang diperlukan apabila ada ketidakcocokan atau kesalahan. Hal yang sangat penting dalam pengawasan adalah menentukan:

a. Penetapan target penerimaan pajak b. Penerapan sistem penilaian kerja

c. Penerapan sistem perbaikan/koreksi kerja.

Kemudian Siti Kurnia Rahayu (2010: 27-29) terdapat beberapa faktor yang sangat berperan penting dalam mempengaruhi dan menentukan optimalisasi pemasukan dana ke kas negara melalui pemungutan pajak kepada warga negara, yaitu:

1. Kejelasan, kepastian, dan kesederhanaan peraturan perundang-undangan perpajakan.

26

yang tidk berbelit belit. Prosedur yang tidak rumit, dengan formulir yang mudah dimengerti pengisiannya oleh wajib pajak.

2. Kebijakan pemerintah dalam mengimplementasikan undang-undang perpajakan

Kebijakan pemerintah dalam implementasi undang-undang perpajakan merupakan suatu cara atau alat pemerintah di bidang perpajakan yang memiliki suatu sasaran tertentu atau untuk mencapai suatu tujuan tertentu di bidang sosial dan ekonomi. Kebijakan ini menunjang perkembangan ekonomi dan sosial negara. Pemerintah harus dapat mengakomodir kebijakan yang berkaitan dengan perkembangan sosial ekonomi yang dinamis, sehingga ketidakmudahan penyesuaian dengan udang-undang yang berubah butuh waktu lama dapat di atasi. Kebijakan dalam hal ini adalah dengan adanya keputusan menteri keuangan maupun surat edaran dari DJP, untuk hal-hal tertentu dalam perpajakan yang tidak dielaskan secara rinci dalam undang-undang.

Selain itu peraturan perundang-undangan juga tidak pernah lengkap memenuhi segala peristiwa hukum. Untuk itu pemerintah diberikan asas freies Ermessen (kebebasan bertindak) dalam bentuk tertulis yang berupa peraturan kebijaksanaan, berupa peraturan lain yang menjelaskan petunjuk pelaksanaan peraturan perundang-undangan.

3. Sistem administrasi perpajakan yang tepat

bergantung kepada jumlah uang yang dapat diperolehnya melalui pemungutan pajak. Sistem administrasi memegang peran penting. Unit-unit penting sebagai kunci strategis dalam organisasi pengadministrasian (kantor pelayanan pajak) sebagai operating arms dari pemerintah harus memiliki sistem administrasi pajak yang tepat. Sistem Informasi Pajak yang terintegrasi dengan menggunakan internet akan lebih memudahkan konfirmasi antar unit kunci strategis (KPP) dan juga untuk memudahkan Wajib Pajak yang melakukan restitusi, dalam hal penerimaan jawaban konfirmasi. Selain itu sistem administrasi perpajakan diharapkan tidak rumit, tetapi ditekankan pada kesederhanaan prosedur. Kerumitan sistem akan membuat wajib pajak semakin enggan membayar pajak.

4. Pelayanan

Salah satu langkah penting yang harus dilakukan pemerintah sebagai wujud nyata kepedulian pada pentingnya kualitas pelayanan adalah memberikan pelayanan prima kepada wajib pajak dalam mengoptimalkan penerimaan negara. Tujuan pelayanan prima ini adalah: tercapainya tingkat kepatuhan sukarela wajib pajak yang tinggi, tercapainya tingkat kepercayaan terhadap administrasi perpajakan yang tinggi, tercapainya produktivitas aparat perpajakan yang tinggi sehingga diharapkan penerimaan pajak akan meningkat.

28

harapan dan tujuan negara. Standar kualitas pelayanan kepada wajib pajak akan terpenuhi bilamana Sumber Daya Manusia Aparat Pajak dapat melaksanakan tugasnya secara profesional, disiplin, dan transparan. Dalam kondisi wajib pajak merasa puas atas pelayanan yag diberikan kepadanya maka mereka cenderung akan melaksanakan kewajiban membayar pajak sesuai dengan ketentuan yang berlaku.

5. Kesadaran dan pemahaman warga negara

Rasa nasionalisme tinggi, kepedulian kepada bangsa dan negara, serta tingkat pengetahuan perpajakan masyarakat yang memadai, maka akan makin mudah wajib pajak untuk patuh pada peraturan perpajakan. Dengan mengutamakan kepentingan negara di atas kepentingan pribadi akan memberi keikhlasan masyarakat untuk patuh dalam kewajiban perpajakan. Dengan pengetahuan yang cukup yang diperoleh karena memiliki tingkat pendidikan yang tinggi tentunya juga akan dapat memahami bahwa dengan tidak memenuhi peraturan maka akan menerima sanksi baik sanksi administrasi maupun pidana. Maka akan diwujudkan masyarakat yang sadar pajak dan mau memenuhi kewajiban perpajakannya.

Konsep Pengetahuan atau pemahaman pajak menurut (Siti Kurnia Rahayu 2010) yaitu wajib pajak harus meliputi :

a) Pengetahuan mengenai Ketentuan Umum dan Tata Cara Perpajakan b) Pengetahuan mengenai Sistem Perpajakan di Indonesia

Fallan (1999) yang dikutip kembali oleh Siti Kurnia Rahayu (2010:141) memberikan kajian pentingnya aspek pengetahuan perpajakan bagi wajib pajak sangat mempengaruhi sikap pajak terhadap system perpajakan yang adil. Dengan kualitas pengetahuan yang semakin baik akan memberikan sikap memenuhi kewajiban dengan benar melalui adanya system perpajakan sesuatu Negara yang dianggap adil. Kesadaran wajib pajak akan meningkat bilamana dalam masyarakat muncul persepsi terhadap pajak. Dengan meningkatnya pengetahuan perpajakan masyarakat melalu pendidikan perpajakan baik formal maupun non formal akan berdampak positif terhadap pemahaman dan kesadaran Wajib Pajak dalam membayar pajak. Dengan penyuluhan perpajakan secara intensif dan kontinyu akan meningkatkan pemahaman wajib pajak tentang kewajiban membayar pajak sebagai wujud gotong royong nasional dalam menghimpun dana untuk kepentingan pembiayaan pemerintahan dan pembangunan nasional.

30

kepercayaan masyarakat akan sistem perpajakan secara keseluruhan. Petugas pajak harus berkompeten di bidangnya, dapat menggali obyek-obyek pajak yang menurut undang-undang harus dikenakan pajak, tidak begitu saja mempercayai keterangan dan laporan keuangan wajib pajak.

Faktor-faktor yang mempengaruhi penerimaan pajak yang dijelaskan oleh beberapa ahli sebelumnya, jika disesuaikan dengan obyek penelitian mengenai faktor penentu yang mempengaruhi tidak tercapainya target pajak hotel Kota Bandar Lampung diantaranya: kejelasan, kepastian, dan kesederhanaan peraturan perundang-undangan perpajakan, kebijakan pemerintah dalam mengimplementasikan undang-undang perpajakan, sistem administrasi perpajakan yang tepat, pelayanan, kesadaran dan pemahaman warga negara, dan kualitas petugas pajak (intelektual, keterampilan, integritas, moral tinggi).

G. Kerangka Pikir

Permasalahan ini patut menjadi perhatian khusus bagi Pemerintah Kota Bandar Lampung untuk menganalisis potensi pajak hotel Kota Bandar Lampung tahun 2013-2014, sehingga pada pada tahun berikutnya, permasalahan serupa tidak terjadi lagi karena pemerintah telah mengetahui faktor penentu yang mempengaruhi tidak tercapainya target pajak hotel. Alur kerangka pikir, dijelaskan berikut ini:

Bagan 2.1. Kerangka Pikir

Peningkatan jumlah hotel tahun 2009-2014 selalu diiringi dengan peningkatan target pajak hotel tiap tahun nya. Realisasi pajak hotel empat tahun berturut-turut juga mencapai target. Namun, pada tahun 2013-2014 realisasi pajak hotel tidak mencapai target, padahal peningkatan jumlah hotel meningkat sebanyak 18 hotel pada tahun 2013-2014. Untuk mengoptimalkan penerimaan dari pajak hotel,langkah yang harus dilakukan adalah :

Mengetahui faktor penentu yang mempengaruhi tidak tercapainya target pajak hotel Kota Bandar Lampung Tahun 2013

Peningkatan Penerimaan Pajak Hotel serta Target Pajak Hotel Tercapai

32

III. METODE PENELITIAN

A. Tipe dan Pendekatan Penelitian

Tipe penelitian yang digunakan dalam penelitian ini adalah tipe penelitian deskriptif dengan pendekatan kualitatif. Dimana penulis akan menguraikan mengenai faktor penentu yang mempengaruhi tidak tercapainya target pajak hotel kota Bandar Lampung pada tahun 2013. Tipe penelitian ini menurut Bugdon dan Taylor dalam Moleong (2013:4) berupaya menggambarkan kejadian atau fenomena sesuai dengan apa yang terjadi di lapangan, di mana data yang dihasilkan berupa kata-kata tertulis atau lisan dari orang-orang dan perilaku yang dapat diamati. Data yang dikumpulkan tersebut berupa kata-kata hasil wawancara, gambar, catatan di lapangan, foto, dokumen pribadi, ataupun memo. Dengan kata lain metode deskriptif bertugas untuk melakukan representasi objektif mengenai gejala-gejala yang terdapat di dalam masalah penelitian.

warga negara. Terakhir yaitu kualitas petugas pajak (intelektual, keterampilan, integritas, moral tinggi).

B. Fokus Penelitan

Pentingnya fokus penelitian kualitatif menurut Moleong (2013:78-79) adalah untuk membatasi studi kualitatif sekaligus membatasi peneliti guna memilih data mana yang relevan dan data mana yang tidak. Tanpa adanya fokus penelitian maka peneliti akan terjebak pada melimpahnya volume data yang diperbolehnya di lapangan. Karena itu fokus penelitian memiliki peranan yang sangat penting dalam memadu dan mengarahkan jalannya penelitian.

Fokus penelitian pada dasarnya merupakan masalah pokok yang bersumber dari pengalaman peneliti atau melalui pengetahuan yang diperolehnya melalui kepustakaan ilmiah ataupun kepustakaan lainnya. Fokus penelitian sangat diperlukan dalam sebuah penelitian karena dapat memberikan batasan dalam studi dan pengumpulan data, sehingga peneliti dapat lebih fokus memahami masalah-masalah yang menjadi tujuan penelitian dan data yang diperolehakan lebih spesifik. Hal-hal yang menjadi fokus penelitian dalam penelitian ini adalah : 1. Kejelasan, kepastian, dan kesederhanaan peraturan perundang-undangan

perpajakan

2. Kebijakan pemerintah dalam mengimplementasikan undang-undang perpajakan.

3. Sistem administrasi perpajakan yang tepat. 4. Pelayanan.

34

6. Kualitas petugas pajak (intelektual, keterampilan, integritas, moral tinggi).

C. Lokasi Penelitian

Penelitian ini dilakukan pada Dinas Pendapatan Daerah Kota Bandar Lampung. Adapun alasan penelitian dilakukan di Kota Bandar Lampung karena pertumbuhan jumlah hotel terbesar dari 14 Kabupaten/Kota lainnya di Provinsi Lampung yaitu Kota Bandar Lampung serta Dinas Pendapatan Kota Bandar Lampung sebagai salah satu SKPD memiliki peran penting untuk memaksimalkan pengelolaan keuangan daerah hasil penerimaan dari sumber-sumber PAD sesuai dengan tugas pokok dan fungsinya sebagaimana diamanatkan dalam Peraturan Daerah Kota Bandar Lampung Nomor 3 Tahun 2011 tentang Pembentukan Organisasi dan Tata Kerja Perangkat Daerah Kota Bandar Lampung. Dalam kegiatan penelitian lokasi wawancara dan observasi serta dokumentasi dilakukan penulis di ruangan Penerimaan Sumber Lain lain, di ruang Kasubbag Umum, dan pada ruang Kasi Pajak Daerah dan Retribusi Daerah, kemudian untuk wawancara kepada wajib pajak hotel dilakukan penulis di lobi hotel, dan ruangan pegawai hotel yang bersangkutan. Wajib pajak hotel yang di jadikan informan dipilih penulis secara acak.

D. Jenis dan Sumber Data

Data adalah catatan atas kumpulan fakta yang ada, merupakan hasil pengukuran atau pengamatan suatu variabel yang bentuknya dapat berupa angka, kata-kata atau citra. Jenis data yang digunakan dalam penelitian ini adalah:

berkaitan dengan permasalahan, pelaksanaan, dan merupakan hasil pengumpulan peneliti sendiri selama berada di lokasi penelitian. Secara aplikatif data primer ini diperoleh peneliti selama proses pengumpulan data dengan menggunakan teknik wawancara mendalam dan observasi terhadap informan.

Adapun yang menjadi informan dalam penelitian ini adalah :

a. Bapak Aradhana Syahrie, S.IP, M.SI selaku kasi pajak daerah dan retribusi daerah di Dispenda Kota Bandar Lampung.

b. Bapak Dimas Adiya H, SH. MH selaku kasi penerimaan sumber lain-lain di Dispenda Kota Bandar Lampung.

c. Bapak Denny Riswanto, S.sos, M.H selaku kepala UPTD kecamatan Tanjung Karang Timur

d. Wajib pajak Kota Bandar Lampung Ibu Fitri selaku bagian personalia pada hotel Grand Anugerah Bandar Lampung

e. Wajib pajak Kota Bandar Lampung Bapak Ahmad Rabani selaku bagian accounting pada hotel Sheraton Bandar Lampung

f. Wajib pajak Kota Bandar Lampung Ibu Lydia selaku bagian personalia pada hotel Marcopolo Bandar Lampung

36

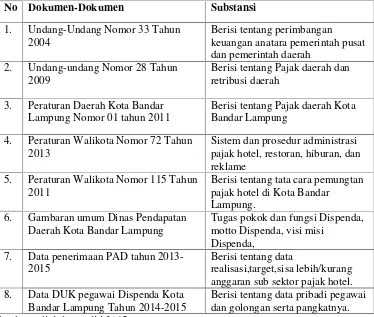

[image:54.595.136.510.205.522.2]arsip-arsip, laporan kegiatan, dan foto-foto di lapangan yang berkaitan dengan tema penelitian yang diteliti. Dokumen yang berkaitan dengan penelitian ini adalah sebagai berikut:

Tabel 3.1. Daftar Dokumen-Dokumen yang Berkaitan dengan Penelitian

No Dokumen-Dokumen Substansi

1. Undang-Undang Nomor 33 Tahun 2004

Berisi tentang perimbangan keuangan anatara pemerintah pusat dan pemerintah daerah

2. Undang-undang Nomor 28 Tahun 2009

Berisi tentang Pajak daerah dan retribusi daerah

3. Peraturan Daerah Kota Bandar Lampung Nomor 01 tahun 2011

Berisi tentang Pajak daerah Kota Bandar Lampung

4. Peraturan Walikota Nomor 72 Tahun 2013

Sistem dan prosedur administrasi pajak hotel, restoran, hiburan, dan reklame

5. Peraturan Walikota Nomor 115 Tahun 2011

Berisi tentang tata cara pemungtan pajak hotel di Kota Bandar

Lampung. 6. Gambaran umum Dinas Pendapatan

Daerah Kota Bandar Lampung

Tugas pokok dan fungsi Dispenda, motto Dispenda, visi misi

Dispenda, 7. Data penerimaan PAD tahun

2013-2015

Berisi tentang data

realisasi,target,sisa lebih/kurang anggaran sub sektor pajak hotel. 8. Data DUK pegawai Dispenda Kota

Bandar Lampung Tahun 2014-2015

Berisi tentang data pribadi pegawai dan golongan serta pangkatnya. Sumber : diolah peneliti 2015

E. Teknik Pengumpulan Data

Pengumpulan data yang dilakukan dalam penelitian ini meliputi tahap-tahap sebagai berikut:

1. Proses Memasuki Lokasi Penelitian

yang berhubungan dengan penelitian yaitu Dinas Pendapatan Daerah Kota Bandar Lampung, untuk memperoleh berbagai informasi dan gambaran tentang pajak hotel kota Bandar Lampung tahun 2013.

2. Ketika Berada di Lokasi Penelitian (Getting Along)

Penulis berusaha melakukan hubungan secara pribadi yang akrab dengan subjek penelitian yaitu petugas Dispenda Kota Bandar Lampung. Pertama-tama penulis mengenalkan diri terlebih dahulu, bahwa penulis adalah mahasiswa UNILA jurusan Ilmu Administrasi Negara, dan meminta izin untuk melakukan penelitian di Dispenda Kota Bandar Lampung. Setelah itu barulah penulis mencari informasi dan berbagai sumber data yang lengkap dan berusaha menangkap makna inti dari berbagai informasi yang diterima serta fenomena yang diamati.

3. Pengumpulan Data (Logging In Data)

Penulis melakukan proses pengumpulan data yang telah ditetapkan berdasarkan fokus penelitian yang telah ditetapkan sebelumnya. Teknik atau prosedur yang digunakan dalam pengumpulan data primer maupun sekunder dilakukan dengan suatu penelitian yang seksama yaitu dengan cara:

38

akan membayar pajak. Penulis mengamati bagaimana pelaksanaan pemberian pelayanan yang dilakukan oleh Dispenda Kota Bandar Lampung.

b. Wawancara, yaitu dengan berkomunikasi langsung dengan melakukan tanya jawab kepada informan untuk mendapatkan keterangan dalam penelitian, berdasarkan indikator penelitian yang telah ditentukan. Wawancara dilakukan secara terstruktur dengan menggunakan panduan wawancara (interview guide). Dalam penelitian ini informan yang diwawancarai adalah para stakeholders yang terlibat dalam penerimaan Pajak Hotel Kota Bandar Lampung serta wajib pajak yang membayar pajak hotel.

c. Dokumentasi yaitu melihat dan mempelajari dokumen-dokumen atau catatan yang ada hubungannya dengan pokok permasalahan. Penggunaan teknik ini bertujuan untuk mempelajari dokumen, laporan, dan catatan, serta buku referensi yang berkaitan langsung maupun tidak langsung dengan faktor penentu yang mempengaruhi tidak tercapainya target pajak hotel. Sumber data sekunder dalam penelitian ini berupa undang-undang atau peraturan, surat-surat keputusan, arsip-arsip, laporan kegiatan, dan foto-foto di lapangan yang berkaitan dengan tema penelitian yang diteliti. Dokumen berguna karena dapat memberikan latar belakang yang lebih luas mengenai pokok penelitian dan dapat dijadikan bahan triangulasi untuk mengecek kesesuaian data. Dokumentasi pada penelitian ini dapat dilihat pada tabel 3.1 halaman 36.

F. Teknik Analisis Data

menjabarkan kedalam unit-unit, melakukan sintesa, menyusun kedalam pola, memilih mana yang penting dan yang akan dipelajari, kemudian membuat kesimpulan yang mudah dipahami oleh diri sendiri maupun orang lain (Sugiono, 2010:244). Aktivitas dalam menganalisis data kualitatif yaitu:

1. Reduksi Data (reduction data).

Reduksi data diartikan sebagai proses pemilihan, pemisahan, perhatian pada penyederhanaan, pengabstrakan dan transformasi data kasar yang muncul dari catatan-catatan tertulis dilapangan. Data yang diperoleh di lokasi penelitian kemudian dituangkan dalam uraian atau laporan yang lengkap dan terinci. Laporan lapangan selanjutnya direduksi, dirangkum, dipilih hal-hal pokok, difokuskan pada hal-hal yang penting kemudian dicari tema atau polanya. Pada tahap ini, penulis memilah-milah mana data yang berkaitan dan dibutuhkan dalam penelitian faktor penentu yang mempengaruhi tidak tercapainya target pajak hotel Kota Bandar Lampung tahun 2013, dan mana yang bukan. Kemudian penulis memisahkan data yang tidak perlu dan memfokuskan data yang benar-benar berhubungan dengan penelitian.

2. Penyajian Data (Data Display).

40

3. Penarikan Kesimpulan (concluting drawing).

Penarikan kesimpulan yaitu merupakan tahap akhir dalam proses analisa data. Pada bagian ini peneliti mengutarakan kesimpulan dari data-data yang telah diperoleh dari observasi, wawancara,dan dokumentasi. Dengan adanya kesimpulan penulis akan terasa sempurna kerena data yang dihasilkan benar-benar maksimal. Kesimpulan akhir dalam penelitian ini berupa teks naratif yang mendeskripsikan faktor penentu yang mempengaruhi tidak tercapainya target pajak hotel Kota Bandar Lampung tahun 2013.

Berikut ini adalah gambar dari analisis data model interaktif menurut Miles dan Huberman. Gambar tersebut akan memberikan gambaran bahwa dalam melakukan analisis data kualitatif dapat dilakukan bersamaan dengan pengambilan data, proses tersebut akan berlangsung secara terus menerus sampai data yang ditemukan sudah jenuh.

Bagan 3. Analisis Data Model Interaktif

Sumber: Miles dan Huberman dalam Sugiono (2010:247)

Penyajian Data Pengumpulan Data

Dengan melalui langkah langkah-langkah tersebut diatas diharapkan penelitian ini dapat memeberi hasil akhir yang maksimal terhadap penelitian yang nantinya akan disajikan.

G. Teknik Keabsahan Data

Keabsahan data merupakan konsep penting yang diperbaharui dari konsep kesahihan (validitas) atas keandalan (realibilitas). Derajat kepercayaan atau kebenaran suatu penilaian akan ditentukan oleh standar apa yang digunakan. Peneliti kualitatif menyebut standar tersebut dengan keabsahan data. Menurut Moleong (2013:324) ada beberapa kriteria yang digunakan untuk memeriksa keabsahan data, yaitu:

1. Derajat Kepercayaan(credibility)

Kriteria ini berfungsi : pertama, melaksanakan inkuiri sedemikian rupa sehigga tingkat kepercayaan penemuannya dapat dicapai. Kedua, mempertunjukkan derajat kepercayaan hasil-hasil penemuan dengan jalan pembuktian oleh penulis pada kenyataanya ganda yang sedang diteliti. Kriteria derajat kepercayaan diperiksa dengan beberapa teknik pemeriksaan, yaitu:

a. Triangulasi

42

berbeda. Triangulasi metodemeliputi pengecekan beberapa tekhnik pengumpulan data, dan sumber data dengan metode yang sama.

Pada penelitian ini, peneliti melakukan pengecekan derajat kepercayaan dengan menggunakan cara triangulasi sumber dengan membandingkan data hasil wawancara kepada sumber yang berbeda. Informan tersebut berasal dari elemen yang berbeda. Informan-informan tersebut, yaitu dari pihak pegawai Disenda Kota Bandar Lampung dan wajib pajak hotel di Kota Bandar Lampung.

b. Kecukupan referensial

Kecukupan referensial adalah mengumpulkan berbagai bahan-bahan, catatan-catatan, atau rekaman-rekaman yang dapat digunakan sebagai referensi dan patokan untuk menguji sewaktu diadakan analisis dan penafsiran data. Kecukupan referensial ini penulis lakukan dengan mengumpulkan informasi yang berkaitan dengan penelitian, baik melalui literatur buku, arsip, catatan lapangan, foto dan rekaman yangdigunakan untuk mendukung analisis data.

2. Keteralihan (transferability)

3. Kebergantungan (dependability)

Dalam penelitian kualitatif, uji kebergantungan dilakukan dengan melakukan pemeriksaan terhadap keseluruhan proses penelitian. Sering terjadi peneliti tidak melakukan penelitian di lapangan, tetapi bias memberikan data. Peneliti seperti ini perlu diuji dependability-nya, dan untuk mengecek apakah hasil penelitian ini benar atau tidak, maka peneliti selalu mendiskusikannya dengan pembimbing.

4. Kepastian (confirmability)

44

IV. GAMBARAN UMUM LOKASI PENELITIAN

A. Gambaran Umum Dinas Pendapatan Daerah Kota Bandar Lampung Pemberlakuan kebijakan otonomi daerah mendorong pemerintah daerah untuk mandiri dalam segala hal dalam menyelenggarakan urusan rumah tangganya. Tidak terkecuali pelayanan kepada masyarakat khususnya dalam bidang pendapatan dan keuangan. Untuk itu perlu dibentuk Organisasi dan Tata Kerja Dinas Pendapatan Daerah. Demikian halnya dengan Kota Bandar Lampung sebagai salah satu daerah otonom yang juga dilengkapi dengan Dinas Pendapatan (Dispenda) yang bertempat di Komplek Perkantoran Pemerintah Kota Bandar Lampung Jl. Dr. Susilo Nomor 2 (Gedung Pepadun) Telukbetung Utara Bandar Lampung.

1. Tugas Pokok dan Fungsi Dinas Pendapatan Kota Bandar Lampung Berdasarkan Pasal 3 Keputusan Walikota Bandar Lampung Nomor 63 Tahun 2011 Dinas Pendapatan Daerah mempunyai tugas pokok melaksanakan sebagian urusan di Bidang Pengelolaan Daerah Asas Otonomi dan Tugas Pembantuan. Sedangkan Fungsi dari Dinas Pendapatan Kota Bandar Lampung adalah :

a. Pengelolaan urusan administrasi keuangan dan penyusunan anggaran Dinas. b. Perumusan kebijakan teknis, perencanaan, pembinaan, pengawasan dan

c. Penyelenggaraan kegiatan teknis operasional pemungutan pajak daerah. d. Pengelolaan urusan pembukuan dan pelaporan pajak daerah, retribusi daerah

dan pendapatan asli daerah lainnya, serta penagihan PBB.

e. Pengoordinasian di bidang pendapatan daerah dengan unit dan instansi terkait dalam pemungutan pajak dan retribusi.

f. Pembinaan terhadap Unit Pelaksana Teknis sesuai dengan lingkup tugasnya. g. Penyelenggaraan urusan pemerintahan dan pelayanan umum dibidang

pendapatan daerah.

h. Pelaksanaan tugas lain yang diberikan oleh Walikota sesuai dengan tugas dan fungsinya.

2. Visi dan Misi Dinas Pendapatan Kota Bandar Lampung

Visi Dinas Pendapatan Kota Bandar Lampung sebagaimana tertuang dalamGrand Strategy Dinas Pendapatan Kota Bandar Lampung yakni “Terwujudnya Penerimaan Daerah yang optimal dalam rangka pembiayaan penyelenggaraan pemerintahan serta mewujudkan masyarakat Bandar Lampung yang Aman, Sejahtera, Maju dan Modern”.

Misi Dinas Pendapatan Kota Bandar Lampung sebagai berikut:

a. Melaksanakan upaya-upaya terobosan dalam memperluas kewenangan untuk menggali sumber-sumber penerimaan daerah sesuai dengan Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah.

b. Menggali sumber-sumber penerimaan melalui kebijakan intensifikasi dan ekstensifikasi.

46

d. Melakukan upaya-upaya kepada profesionalisme dalam hal penempatan pegawai yang sesuai dengan kebutuhan instansi dengan kebutuhan instansi secara bertahap dan pasti.

e. Menetapkan Kualitas data sehingga dapat menetapkan target penerimaan yang sesuai dengan potensi sesungguhnya.

f. Meningkatkan pelayanan terhadap masyarakat sehingga menumbuhkan kepercayaan masyarakat (wajib pajak) kepada pemerintah.

g. Menambah dan meningkatkan jumlah dan kualitas sarana dan prasarana yang ada dalam rangka mendukung program kerja Dinas Pendapatan Daerah Kota Bandar Lampung.

3. Struktur Organisasi Dinas Pendapatan Kota Bandar Lampung

Berdasarkan ketentuan Pasal 32 Peraturan Daerah Kota Bandar Lampung Nomor 3 Tahun 2011 tentang Pembentukan Organisasi dan Tata Kerja Perangkat Daerah Kota Bandar Lampung maka struktur Dinas Pendapatan Kota Bandar Lampung sebagai berikut:

a. Kepala Dinas

Kepala Dinas mempunyai tugas pokok melaksanakan urusan pemerintahan daerah di bidang Pendapatan, Pengelolaan Keuangan dan Aset berdasarkan asas otonomi dan tugas pembantuan. Adapun fungsi Kepala Dinas adalah:

1. Perumusan kebijakan teknis di bidang Pendapatan, Pengelolaan Keuangan dan Asset

3. Penyelenggaraan urusan pemerintahan dan pelayanan umum bidang Pendapatan, Pengelolaan Keuangan dan Asset

4. Pelaksanaan tugas lain yang diberikan oleh bupati sesuai dengan tugas dan fungsinya.

b. Sekretaris

Sekretaris mempunyai tugas pokok melaksanakan pemberian pelayanan administrasi kepala satuan unit kerja di lingkungan Dinas Pendapatan, Pengelolaan Keuangan dan Asset. Adapun fungsi Sekretaris adalah:

1. Pelaksanaan urusan perencanaan dan program 2. Pelaksanaan urusan kepegawaian dan umum 3. Pelaksanaan urusan keuangan dan asset 4. Pelaksanaan urusan administrasi perkantoran.

Sekretaris dalam menjalankan tugas pokok dan fungsinya membawahi beberapa Sub Bagian seperti Sub Bagian Sunprog Monitoring dan Evaluasi yang mempunyai tugas pokok dan fungsi mempersiapkan kebijakan teknis, rencana dan program di bidang Pendapatan, Pengelolaan Keuangan dan Asset Daerah. Selain itu, ada juga Sub Bagian Umum dan Kepegawaian, dan Sub Bagian Keuangan.

c. Bidang Pendapatan

48

1. Menetapkan kebijakan pegelolaan pajak daerah, reribusi daerah, dana perimbangan dan pendapatan lain-lain.

2. Mengawasi dan mengendalikan kegiatan pengelolaan pendapatan daerah 3. Mengkoordinasikan tentang penerimaan daerah dengan instansi terkait

4. Memberikan bimbingan dan pertimbangnan teknis terhadap kegiatan pendataan, perhitungan, penetapan, penagihan pajak dan retribusi

5. Melaksanakan pendaftaran wajib pajak dan wajib retribusi 6. Menetapkan pajak dan retribusi daerah

7. Melaksanakan penagihan pada seluruh komponen pendapatan daerah

8. Melaksanakan evaluasi dan pelaporan terhadap realisasi penerimaan pendapatan.

Bidang Pendapatan membawahi tiga Seksi yakni Seksi Pajak Daerah dan Retribusi Daerah, Seksi Dana Perimbangan Lain-lain dan Seksi Penerimaan dan Sumber Lain-lain.

d. Bidang Perencanaan dan Pengendalian Operasional

Bidang Perencanaan dan Pengendalian Operasional mempunyai tugas pokok menyiapkan dan mengkaji data serta dasar-dasar dalam rangka penyusunan dan pengelolaan anggaran, pengelolaan asset, pengawasan asset yang meliputi inventarisasi, penghapusan, penyimpanan dan pengamanan serta pengawasan dan penertiban. Adapun Fungsi Bidang Perencanaan dan Pengendalian Operasional adalah:

2. Mengkaji data dalam perencanaan anggaran. 3. Menyiapkan dasar-dasar pelaksanaan anggaran 4. Menyiapkan pengesahan dokumen anggaran.

5. Menetapkan kebijakan pengelolan asset daerah kabupaten 6. Melaksanakan pengelolaan asset daerah kabupaten

7. Melaksanakan pengawasan asset daerah kabupaten

8. Memfasilitasi pengelolaan asset daerah pemekaran skala kabupaten

Bidang Perencanaan dan Pengendalian Operasional membawahi tiga Seksi yakni Seksi Perencanaan dan Ekstensifikasi, Seksi Pengendalian dan Pengawasan dan Seksi Pengolahan Data dan Informasi.

e. Bidang Pembukuan dan Pelaporan

Bidang Pembukuan dan Pelaporan mempunyai tugas pokok mengkoordinir, melakukan pembinaan, memberikan petunjuk teknis operasional serta pengawasan atas penatausahaan dan pelaporan keuangan pemerintah daerah terhadap pelaksanaan APBD. Adapun Fungsi Bidang Pembukuan dan Pelaporan yaitu: 1. Menyusun draft SK tim kerja penyusunan laporan keuangan pemerintah

daerah baik laporan semesteran maupun laporan tahunan 2. Menyusun laporan semesteran pelaksanaan APBD

50

4. Melakukan koordinasi dengan SKPD dalam hal pelaporan keuangan, pelaksanaan pemeriksaan keuangan dan tindak lanjut laporan hasil pemeriksaan.

5. Melaksanakan tugas lain yang diberikan oleh pimpinan.

Bidang Pembukuan dan Pelaporan membawahi tiga Seksi yakni Seksi Pembukuan SKPD/RD, Seksi Pelaporan Penerimaan dan Seksi Pembukuan Penerimaan.

f. Pendaftaran dan Penetapan

Bidang Pendaftaran dan Penetapan mempunyai tugas pokok melakukan pembinaan operasional, mengkoordinasikan dan melakukan evaluasi serta merumuskan kebijakan operasional, penyelenggaraan keuangan bidang pendaftaran dan penetapan pada pendapatan keuangan daerah. Adapun Fungsi Bidang Pendaftaran dan Penetapan adalah:

1. Menyiapkan Anggaran Kas

2. Menyiapkan SPD (Surat Penyediaan Dana)

3. Menyiapkan SP2D (Surat Perintah Pencairan Dana)

4. Menyimpan seluruh bukti asli kepemilikan kekayaan daerah

5. Memantau p