TUGAS AKHIR

LAPORAN PRAKTIK KERJA LAPANGAN MANDIRI (PKLM)

TENTANG

UPAYA PEMERINTAH DAERAH DALAM

MENINGKATKAN PENERIMAAN PAJAK HOTEL PADA

DINAS PENDAPATAN KOTA

TEBING TINGGI

OLEH:

ILMI FADILA

062600060

Untuk memenuhi salah satu syarat menamatkan studi pada

Program Diploma – III Administrasi Perpajakan

UNIVERSITAS SUMATERA UTARA

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

KATA PENGANTAR

Puji Syukur dan Sujud akan selalu saya (Penulis) panjatkan Ke hadirat Allah

SWT, karena atas Rahmat dan Hidayah-Nya saya dapat menyelesaikan Laporan

PKLM saya yang berjudul “ Upaya Pemerintah Daerah dalam Meningkatkan

Penerimaan Pajak Hotel pada Dinas Pendapatan Kota Tebing Tinggi “, sehingga

saya dapat memperoleh gelar Ahli Madya Administrasi Perpajakan FISIP USU.

Dalam penulisan laporan akhir ini, saya telah banyak menerima bantuan

materil maupun moriil berupa motivasi, bimbingan, dan kerjasama dari berbagai

pihak sehingga penulisan Laporan PKLM ini dapat diselesaikan. Untuk itu, saya

mengucapkan banyak terima kasih kepada semua pihak yang telah membantu saya

dalam menyelesaikan Laporan Akhir ini, terutama kepada :

1. Bapak Prof. Dr. M. Arif Nasution, selaku Dekan FISIP USU.

2. Bapak Drs. M. Husni Thamrin, M.Si sebagai Ketua Jurusan PPRODIP III

Administrasi Perpajakan.

3. Bapak M. Arifin Nst, S.Sos, M.SP selaku Dosen Pembimbing saya, yang telah

memberikan saya dukungan, bimbingan, arahan, dan kesabaran dalam

penyelesaian laporan PKLM ini.

4. Bapak Jefri Sembiring, SE, MM, Bapak Syafri Amri Siregar, SE.Ak dan

seluruh staf pegawai di Kantor Dinas Pendapatan Kota Tebing Tinggi,yang

telah banyak membantu saya dengan memberikan data-data yang saya

5. Teristimewa untuk keluarga saya, terutama kedua orang tua saya tercinta, Ibu

Umi Salamah Matondang dan Bapak Ali Husin Batubara. Terima Kasih atas

segala perhatian, kasih saying, dukungan, doa dan segalanya sehingga saya

dapat menyelesaikan Tugas Akhir ini, dan terima kasih juga kepada abang

saya Aulia Rahman.

6. Seluruh staf pegawai FISIP USU, Bapak dan Ibu Dosen yang telah

memberikan pengajaran, nasehat dan motivasi selama ini kepada saya.

7. Kepada teman-teman saya di Adm Perpajakan satu angkatan, angkatan ’06.

terutama kepada “TAX-RANGER” atas doa dan semangatnya.

8. Serta semua pihak yang terkait yang tidak bisa penulis sebutkan satu persatu.

Penulis menyadari sepenuhnya bahwa masih terdapat kekurangan dan

kelemahan dalam penulisan Laporan Akhir ini, karena itu penulis mengharapkan

kritik dan saran dalam penyempurnaan Laporan Akhir ini.

Akhir kata saya berharap agar ilmu yang telah saya peroleh selama mengikuti

perkuliahan di Perpajakn FISIP USU dapat diabadikan untuk kesejahteraan dan

Kemajuan Ilmu Pengetahuan dan Pendidikan di masyarakat, bangsa dan negara

Indonesia serta untuk mnambah pengetahuan untuk para pembaca. Amiin.

Medan, Juni 2009

Penulis

DAFTAR ISI

KATA PENGANTAR... i

DAFTAR ISI... iii

DAFTAR TABEL ... v

DAFTAR GAMBAR... v

BAB I. PENDAHULUAN A. Latar Belakang Praktik Kerja Lapangan Mandiri ... 1

B. Tujuan dan Manfaat PKLM ... 3

C. Ruang Lingkup PKLM... 5

D. Metode PKLM ... 5

E. Metode Pengumpulan Data ... 6

F. Sistematika Penulisan Laporan PKLM ... 7

BAB II. GAMBARAN UMUM DINAS PENDAPATAN KOTA TEBING TINGGI A. Sejarah Singkat Kantor Dinas Pendapatan Kota Tebing Tinggi... 9

B. Tujuan dan Fungsi Tugas Pokok Kantor Dinas Pendapatan Kota Tebing Tinggi ... 10

C. Wilayah Kerja Kantor Dinas Pendapatan Kota Tebing Tinggi... 11

D. Visi dan Misi Dinas Pendapatan Kota Tebing Tinggi ... 11

E. Struktur Organisasi Dinas Pendapatan Kota Tebing Tinggi ... 12

BAB III. GAMBARAN UMUM DATA PAJAK HOTEL

A. Pengertian Pajak Hotel... 26

B. Ketentuan Perundang-undangan Tentang Pajak Daerah Kota Tebing Tinggi ... 27

C. Objek dan Subjek Pajak Hotel ... 31

D. Dasar Pengenaan Pajak Hotel ... 32

E. Cara Perhitungan Pajak Hotel ... 32

F. Tata Cara Pembayaran Pajak Hotel... 33

BAB IV. ANALISIS DAN EVALUASI DATA A. Tata Cara Penagihan Pajak Hotel... 35

B. Faktor Pendukung dan Penghambat Pemungutan Pajak Hotel ... 37

C. Upaya yang Dilakukan untuk Meningkatkan Penerimaan Pajak Hotel ... 38

BAB V. KESIMPULAN DAN SARAN A. Kesimpulan ... 42

DAFTAR TABEL

Tabel 1 Daftar Pegawai Dinas Pendapatan Kota Tebing Tinggi

Tabel 2 Realisasi Penerimaan Pajak Hotel

DAFTAR GAMBAR

BAB I

PENDAHULUAN

A. Latar Belakang Praktik Kerja Lapangan Mandiri (PKLM)

Pada saat ini, sektor perpajakan memegang peranan penting sebagai sumber

penerimaan negara, seperti halnya dengan penerimaan yang berasal dari pajak daerah,

yang juga memiliki kontribusi yang besar bagi tiap daerah di Indonesia,yaitu sebesar

70 % kepada kas negara. Dan hal ini ditunjang oleh kemampuan dari pemerintah

daerah itu sendiri untuk memperoleh sumber keuangan daerahnya dalam membiayai

penyelenggaraan dan pembangunan daerah. Sebagaimana dijelaskan dalam

Undang-Undang No. 32 Tahun 2004 bahwa daerah otonomi mempunyai kewenangan guna

mengatur dan mengurus kepentingan rumah tangganya sendiri. Hal ini dapat diartikan

bahwa otonomi daerah menuntut pemerintah daerah untuk dapat lebih aktif berperan

sarta dalam pembangunan, khususnya pembangunan daerah itu sendiri.

Di dalam Undang-Undang No. 34 Tahun 2000, yang dimaksud dengan pajak

daerah adalah kontribusi wajib pajak yang dilakukan oleh orang pribadi atau kepala

daerah tanpa mendapat imbalan langsung yang seimbang, yang dapat dipaksakan

berdasarkan peraturan perudang-undangan yang berlaku, yang dapat digunakan untuk

membiayai penyelenggaraan pemerintah daerah dan pembangunan daerah. Dan

berdasarkan Undang-undang No.34 Tahun 2000 tersebut, pajak daerah terdiri atas

a. Pajak Provinsi, terdiri atas:

1. Pajak Kendaraan Bermotor dan Kendaraan di atas Air;

2. Bea Balik Nama Kendaraan Bermotor dan Kendaraan di atas Air;

3. Pajak Bahan Bakar Kendaran Bermotor;

4. Pajak Pengambilan dan Pemanfaatan Air Bawah Tanah dan Air

Permukaan.

b. Pajak Kabupaten / Kota, terdiri dari :

1. Pajak Hotel;

2. Pajak Restoran;

3. Pajak Hiburan;

4. Pajak Reklame;

5. Pajak Penerangan Jalan; dan

6. Pajak Pengambilan Bahan Galian Golongan C

Salah satu pajak daerah yang memberikan kontribusi bagi Pendapatan Asli

Daerah (PAD) di Kota Tebing Tinggi adalah pajak hotel, dan ini terbukti dari

penerimaan pajak dari hotel tersebut sebesar 15 %, dan diharapkan dari pajak hotel

tersebut dapat menjadi sumber PAD yang potensial bagi Kota Tebing Tinggi.

Dalam pelaksanaan penerimaan pajak hotel, perlu diketahui bagaimana

prosedur penagihan pajak hotel tersebut dilakukan, apa factor pendukung dan

penghambat yang dapt mempengaruhi penerimaan pajak hotel, serta apa upaya yang

dilakukan oleh pemerintah daerah dalam meningkatkan penerimaan pajak hotel

Berdasarkan latar belakang yang telah diuraikan diatas, maka penulis tertarik

untuk membuat karya tulis ilmiah dan menuangkannya dalam tugas akhir dengan

judul “Upaya Pemerintah Daerah dalam Meningkatkan Peneriman Pajak Hotel

pada Dinas Pendapatan, Pengelola Keuangan dan Asset Kota Tebing Tinggi”.

B. Tujuan dan Manfaat PKLM

1) Tujuan PKLM

Adapun tujuan dari Praktek Kerja Lapangan ini adalah :

a.Untuk mengetahui dan memahami bagaimana prosedur penagihan pajak

hotel pada Dinas Pendapatan kota Tebing Tinggi.

b.Untuk mengetahui faktor-faktor pendukung dan penghambat dalam usaha

pemungutan pajak hotel tersebut.

c.Untuk mengetahui upaya-upaya yang dilakukan oleh Pemerintah Daerah

dalam peningkatan Pajak Daerah tersebut.

2) Manfaat PKLM

Bagi Mahasiswa :

a. Mendorong mahasiswa untuk beraktifitas dalam melakukan perkerjan

secara efektif dan efesien melalui kegiatan PKLM.

b. Mendorong mahasiswa untuk belajar megetahui bagaimana mahasiswa

c. Guna menciptakan dan menumbuhkembangkan rasa tanggung jawab,

profesionalisme serta kedisiplinan yang nantinya sangat dibutuhkan

dalam dunia kerja yang sesungguhnya.

Bagi Universitas Sumatera Utara :

a. Membuka interaksi antara universitas dengan instansi pemerintahan

yang bersangkutan dalam memberikan uji nyata mengenai ilmu

pengetahuan yang diterima mahasiswa melalui PKLM.

b. Mempertinggi image (pandangan masyarakat) terhadap sumber daya

manusia yang dihasilkan oleh lembaga pendidikan nasional, khususnya

Universitas Sumatera Utara.

c. Meningkatkan mutu universitas melalui Praktik Kerja Lapangan ini.

Bagi Intansi Pemerintah (Dinas Pendapatan, Peengelola Keuangan dan

Asset Kota Tebing Tinggi) :

a. Sebagai sarana untuk memperat hubungan yang positif antara instansi

pemerintah dengan universitas.

b. Guna menyaring tenaga-tenaga ahli dan terampil yang nantinya menjadi

tenaga-tenaga ahli yang siap pakai.

c. Meningkatkan hubungan antar dunia usaha dengan dunia pendidikan.

C. Ruang Lingkup PKLM

Dalam melaksanakan PKLM ini, penulis membatasi ruang lingkup praktek

1) Mekanisme dan prosedur pemungutan pajak hotel;

2) Kontribusi, target dan realisasi penerimaan pajak hotel;

3) Faktor-faktor yang mempengaruhi penerimaan pajak hotel;

4) Faktor penghambat peneriman pajak hotel;

5) Upaya yang dilakukan oleh Pemerintah Daerah (Dinas Pendapatan, Pengelola

Keuangan dan Asset) kota Tebing Tinggi dalam meningkatkan penerimaan

pajak hotel.

D. Metode PKLM

Untuk memperoleh data-data dan informasi yng brhubungan dengan prosedur

dan tata cara pemungutan pajak hotel pada Dinas Pendapatan kota Tebing Tinggi

adalah :

1. Persiapan

Pada tahap ini, penulis melakukan berbagai hal yang dimulai dari

penentuan tempat PKL, mencari bahan untuk membuat proposal,

membuat surat permohonan pengantar PKLM, hingga melakukan

konsultasi dengan dosen pembimbing serta mengajukan ide-ide kerja

PKLM.

2. Studi Literatur

Merupakan dasar teori yang mendukung dalam pembuatan laporan. Dalam

3. Observasi Lapangan

Yaitu melakukan pengamatan pada instansi (Dinas Pendapatan) dengan

tujuan untuk mendapatkan data sesuai dengan apa yang sedang diteliti.

4. Pengumpulan Data

Adalah kegiatan mengumpulkan data atau keterangan yang berkaitan

dengan yang sedang diteliti, yaitu :data primer dan data sekunder

5. Analisis dan Evalusi Data

Setelah data-data yang diperlukan telah terkumpul dengan lengkap, maka

dilakukan analisis sesuai dengan metode analisis yang tepat dan

mengevaluasi data secara kualitatif, kemudian diinterprestasikan secara

objektif, jelas, dan sistematis.

E. Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam Praktik Kerja Lapangan

Mandiri ini adalah:

1) Pengumpulan Data Primer

Pengumpulan data ini dapat dilakukan dengan dua cara, yaitu :

a. wawancara

Yaitu pengumpulan data dengan cara mengajukan tanya jawab secara

langsung kepada pihak yang diharapkan dapat memberikan keterangan

b. Observasi

Yaitu mengadakan pengamatan langsung ke Dinas Pendapatan dan

melakukan pencatatan terhadap hal-hal yang berkaitan yang menjadi

objek penelitian.

2) Pengumpulan Data Sekunder

Yaitu pengumpulan data dengan cara mengumpulkan bahan-bahan dari

buku-buku yang berkaitan dengan objek yang sedang diteliti

3) Dokumentasi

Yaitu pengumpulan data dari dokumen-dokumen yang diperlukan dari

instansi pemerintahan yang bersangkutan, untuk menambah objektifitas

yang dibutuhkan guna melengkapi laporan PKLM.

F. Sistematika Penulisan Laporan PKL Mandiri

BAB I : PENDAHULUAN

Pada bab ini, diuraikan latar belakang yang menjadi pemikiran dalam

penyusunan laporan, tujuan dan manfaat Praktik Kerja Lapangan

Mandiri (PKLM), ruang lingkup PKLM, metode PKLM, metode

pengumpulan data, dan sistematika penulisan.

BAB II : GAMBARAN UMUM OBJEK LOKASI PKLM

Bab ini menguraikan gambaran umum lokasi penelitian yaitu Dinas

BAB III : GAMBARAN DATA PAJAK HOTEL

Dalam bab ini akan dibahas tentang teori dan kerangka konsep dari

objek permasalahan penelitian, yaitu mengenai pajak hotel.

BAB IV : ANALISIS DAN EVALUASI DATA

Pada bab ini penulis kan menyajikan data, menganalisa data, dan

membahas masalah yang dihadapi dalam hal pemungutan pajak

hotel.

BAB V : KESIMPULAN DAN SARAN

Bab ini berisi tentang kesimpulan dan saran-saran dari permasalahan

yang dihadapi penulis serta pengambilan tindakan dalam mengatasi

masalah yang ada.

DAFTAR PUSTAKA

BAB II

GAMBARAN UMUM DINAS PENDAPATAN KOTA

TEBING TINGGI

A. Sejarah Singkat Berdirinya Kantor Dinas Pendapatan Kota Tebing Tinggi

Dinas Pendapatan Kota Tebing Tinggi dibentuk berdasarkan Peraturan Menteri

Dalam Negeri Nomor : 23 Tahun 1989 tentang Pedoman Organisasi dan Tata Kerja

Dinas Pendapatan Daerah Tingkat II Tebing Tinggi dan kemudian ditetapkan melalui

SK Walikota Madya KDH Tk II Tebing Tinggi No. 188.342.10 / Tahun 1990 tanggal

19 November 1990.

Kemudian berdasarkan Peraturan Daerah Nomor 2 Tahun 2001 tentang

Pembentukan Susunan Organisasi Dinas di Kota Tebing Tinggi ditetapkan melalui

SK Walikota Tebing Tinggi Nomor : 061.1 / 249.8.d tahun 2001 tentang Penjabaran

Tugas Pokok dan Fungsi Dinas Pendapatan Kota Tebing Tinggi.

Kantor Dinas Pendapatan Kota Tebing Tinggi ini berdiri pada tanggal 16

Oktober 1993 yang dulunya beralamat di Jl. Gunung Lauser Kelurahan Tanjung

Marulak Kecamatan Rambutan Kota Tebing Tinggi dan diresmikan oleh Bapak

Gubernur KDH Tk I Sumatera Utara. Dan sekarang Kantor Dinas Pendapatan Daerah

ini beralamat di Jl. Gunung Agung No.1 Kelurahan Tanjung Marulak Kecamatan

B. Tujuan dan Fungsi Tugas Pokok Kantor Dinas Pendapatan Daerah Kota

Tebing Tinggi

Tujuan berdirinya Dinas Pendapatan Kota Tebing Tinggi adalah:

1. Mengatur pendapatan pajak / retribusi daerah pada Kota Tebing Tinggi.

2. Memperlancar laju pertumbuhan pembangunan Kota Tebing Tinggi.

3. Memperlaju pertumbuhan perekonomian di Kota Tebing Tinggi.

Fungsi dan tugas pokok Dinas Pendapatan Kota Tebing Tinggi adalah :

1. Dinas Pendapatan Daerah mempunyai tugas melaksanakan sebagian

urusan rumah tangga dalam bidang Pendapatan Daerah dan tugas-tugas

lainnya yang disarankan oleh Kepala Daerah kepadanya.

2. Melakukan perumusan oleh Kepala Daerah dan kebijaksanaan teknis

terhadap tugas-tugas yang diserahkan oleh Walikota.

3. Melakukan koordinasi, bimbingan, dan pengendalian serta pengawasan

terhadap kegiatan pemungut Pendapatan Daerah, menyusun program

dalam rangka peningkatan / pengembangan Pendapatan Daerah

berdasarkan evaluasi terhadap hasil pelaksanaan pengolahan Pendapatan

Daerah.

4. Membuat rancangan Peraturan Daerah tentang Pungutan Daerah.

5. Melaksanakan pendaftaran dan pendataan objek atas Subjek Pajak dan

Retribusi Daerah.

6. Menetapkan sejumlah pajak terutang, dan memeriksa kebenaran data

7. Mencatat dan meneliti pembayaran / penyetoran, melaksanakan proses

penagihan sesuai dengan peraturan yang berlaku.

8. Melakukan restitusi / pengembalian atau pemindahbukuan dan melayani

keberatan dan permohonan banding dari Wajib Pajak.

9. Melaksanakan pemungutan retribusi daerah dan pendapatan lainnya.

10.Meneliti, mencatat, melegalisir surat-surat berharga serta menyalurkan

kepada Dinas Pengelolaan Pemungutan Retribusi.

C. Wilayah Kerja Dinas Pendapatan Kota Tebing Tinggi

1) Kecamatan Rambutan

2) Kecamatan Bajenis

3) Kecamatan Padang Hulu

4) Kecamatan Padang Hilir

5) Kecamatan Tebing Tinggi Kota

D. Visi Dan Misi Dinas Pendapatan Daerah Kota Tebing Tinggi

Visi

Visi merupakan cara pandang kedepan dari suatu instansi yang

mengandung gambaran cita-cita yang ingin dicapai pada masa yang akan

datang. Adapun visi Dinas Pendapatan Kota Tebing Tinggi adalah :

PROFESIONALISME, APARATUR, DAN EFEKTIFITAS

ORGANISASI”.

Misi

Untuk mewujudkan visi yang telah ditetapkan, maka instansi harus memiliki

misi yang jelas juga. Misi merupakan pernyataan yang menetapkan tujuan

instansi pemerintahan dan sasaran yang ingin dicapai. Maka misi Dinas

Pendapatan Daerah Kota Tebing Tinggi adalah :

1) Mewujudkan Sumber Daya Manusia (SDM) agar lebih professional

dalam mengelola dan mengembangkan pendapatan daerah.

2) Mewujudkan efektifitas koordinasi dengan instansi pengelola

pendapatan daerah,

3) Mengoptimalkan pendapatan daerah melalui usaha intesifikasi dan

ekstensifikasi objek pajak / retribusi.

E. Struktur Organisasi Dinas Pendapatan Daerah Kota Tebing Tinggi

Suatu struktur organisasi akan menggambarkan secara jelas mengenai

pembagian dan pembatasan antara tugas, wewenang, dan tanggung jawab setiap

orang dalam suatu organisasi. Berdasarkan Peraturan Daerah Kota Tebing Tinggi No.

13 tahun 2009 tentang Struktur Organisasi Pemerintah Daerah Kota Tebing Tinggi,

telah ditetapkan Tugas Pokok dan Fungsi Dinas Pendapatan Kota Tebing Tinggi

Adapun struktur organisasi Dinas Pendapatan Kota Tebing Tinggi adalah :

1. Kepala Dinas

2. Sekretariat, terdiri dari :

a) Subbagian Umum dan Kepegawaian

b) Subbagian Program dan Perundang-Undangan

c) Subbagian Keuangan

3. Bidang Pendapatan Dana Bagi Hasil, terdiri dari :

a) Seksi Dana Bagi Hasil Pusat

b) Seksi Dana Bagi Hasil Provinsi

c) Seksi Dana Bagi Hasil Pajak dan Non Pajak

4. Bidang Pendapatan Pajak Daerah, terdiri dari :

a) Seksi Pendataan dan Penetapan Pajak Daerah

b) Seksi Penagihan dan Pembukuan Pajak Daerah

c) Seksi Verifikasi dan Penaganan Keluhan Pajak Daerah

5. Bidang Pendapatan Retribusi Daerah, terdiri dari :

a) Seksi Pendataan dan Penetapan Retribusi Daerah

b) Seksi Penagihan dan Pembukuan Retribusi Daerah

c) Seksi Verifikasi dan Penaganan Keluhan Retribusi Daerah

6. Bidang Pasar, terdiri dari :

a) Seksi Ketertiban dan Penataan Pasar

7. Unit Pelaksana Teknis Dinas

F. Uraian Tugas dari Struktur Organisasi Dinas Pendapatan Kota Tebing

Tinggi

Dibawah ini akan diuraikan tugas dari masing-masing jabatan, yaitu kepala

dinas, sekretaris, kepala sub bagian, dan kepala seksi.

1) Kepala Dinas

Tugasnya adalah :

Menyusun rencana program dan pedoman teknis dalam rangka

pelaksanaan tugas-tugas di bidang pengelolaan pendapatan daerah baik

dari sektor pajak dan retribusi maupun pengelolan pasar

Menyelenggarakan koordinasi dengan instansi terkait dalm rangka

upaya penggalian potensi yang merupakan sumber pendapatan daerah

Melaksanakan pembinaan dan pengawasan pengelolaan pendapatn

daerah maupun pengelolaan pasar.

Memonitor dan mengendalikan pungutan pajak dan retribusi daerah

dan sumber-sumber lainnya yang sah.

Melaksanakan pembinaan dengan para staf dalam rangka mencapai

keberhasilan pelaksanaan tugas sesuai dengan ketentuan.

2) Sekretaris

Mendistribusikan pekerjaan dan memberi petunjuk pelaksanaan tugas

kepada bawahan.

Membimbing hasil kerja bawahan dan mengevaluasi kerja bawahan

dalam upaya meningkatkan produktivitas kerja.

Menyelenggarakan kegiatan kesekretariatan yang meliputi

perencanaan da pengelolaan administrasi umum, kepegawaian,

perlengkapan, keuangan, kearsipan, serta kerumahtanggan.

Mengkoordinasi penyusunan program kerja, penyelenggaraan kegiatan

dan penysusunan laporan Dinas.

3) Sub Bagian Umum dan Kepegawaian

Tugasnya adalah :

Menyelenggarakan kegiatan pengelolaan surat menyurat, kearsipan,

asset dan kerumahtanggaan.

Menyusun Rencana Kebutuhan Barang Unit (RKBU), Rencana

Tahunan Barang Unit (RTBU), pengadaan barang lingkup Dinas.

Melaksanakan usulan pengembangan SDM melalui usulan kebutuhan,

pemanfaatan dan pendayagunaan pegawai.

Membuat laporan kegiatan bulanan, triwulan, tahunan dan insidentil

kepada atasan langsung.

4) Sub Bagian Program Perundang-Undangan

Menyusun Laporan Keterangan Pertanggungjawaban (LKPJ), Laporan

Akuntabilitas Kinerja Instansi Pemerintah (LAKIP), Laporan

Penyelenggaraan Pemerintah Daerah (LPPD), Informasi Laporan

Penyelenggaraan Pemerintah Daerah (ILLPD), dan laporan lainnya

dalam lingkup Dinas.

Melaksanakan koordinasi dengan bidang-bidang dalam menyusun

Rencana Pembangunan Jangka Menengah Daerah (RKJMD) dan

Rencana Kerja (Renja) lingkup Dinas.

Melaksanakan dan mengkoordinasikan perumusan

perundang-undangan, telaahan hukum, pengembangan hukum serta penyiapan

bahan pertimbangan atas masalah yang timbul dalam pelaksanaan

tugas.

5) Sub Bagian Keuangan

Tugasnya adalah :

Melaksanakan penyusunan dan pengelolaan anggaran.

Melaksanakan pengelolaan administrasi keuangan yang meliputi

penerimaan, pembukuan, penyimpanan, pembayaran dan penyetoran

pendapatan.

Mengelola gaji dan tunjangan pegawai.

Memproses dan menghimpun laporan keuangan dana-dana yang

bersumber dari bantuan pemerintah, Pemerintah Provinsi, Bantuan

Membuat laporan realisasi keuangan bulanan. Triwulan, tahun / neraca

dinas dan insidentil kepada atasan langsung.

6) Bidang Pendapatan Dana Bagi Hasil

Tugasnya adalah :

Merumuskan penyusunan RKA dan mengendalikan DPA.

Memberikan saran pertimbangan kepada atasan.

Menyusun laporan dan pertanggungjawaban pelaksanaan tugas Bidang

Dana Bagi Hasil.

7) Bidang Pendapatan Pajak Daerah

Tugasnya adalah :

Merumuskan penyusunan RKA dan mengendalikan DPA.

Memberikan saran pertimbangan kepada atasan.

Menyusun laporan dan pertanggungjawaban pelaksanaan tugas Bidang

Pendapatan Pajak Daerah.

8) Bidang Pendapatan Retribusi Daerah

Tugasnya adalah :

Merumuskan penyusunan RKA dan mengendalikan DPA.

Memberikan saran pertimbangan kepada atasan.

Menyusun laporan dan pertanggungjawaban pelaksanaan tugas Bidang

Pendapatan Retribusi Daerah.

Merumuskan penyusunan RKA dan mengendalikan DPA.

Melaksanakan koordinasi dengan instansi terkait.

Memberikan saran pertimbangan kepada atasan.

Menyusun laporan dan pertanggungjawaban pelaksanaan tugas Bidang

Pasar.

10) Seksi Dana Bagi Hasil Pusat

Tugasnya adalah :

Menyiapkan Data Rencana Penerimaan Dana Bagi Hasil Pusat..

Penatausahaan Dana Bagi Hasil Pusat.

Menyusun Laporan Realisasi Penerimaan dan Bagi Hasil Pusat.

Menyusun RKA dan melaksanakan DPA.

11) Seksi Dana Bagi Hasil Provinsi

Tuganya adalah :

Menyiapkan Data Rencana Penerimaan Dana Bagi Hasil Provinsi..

Penatausahaan Dana Bagi Hasil Provinsi.

Menyusun Laporan Realisasi Penerimaan dan Bagi Hasil Provinsi.

Menyusun RKA dan melaksanakan DPA.

12) Seksi Dana Bagi Hasil Pajak dan Non Pajak

Tugasnya adalah :

Melaksanakan pendistribusian Surat Pemberitahuan Pajak Terhutang

(SPPT) dan daftar Himpunan Ketetapan Pajak (DHKP) PBB.

Melaksanakan penatausahaan dan menyusun laporan Realisasi

Penerimaan Dana Perimbangan serta Bagi Hasil Lainnya.

Melaksanakan penetapan kebijakan pengelolaan BUMD.

13) Seksi Pendataan dan Penetapan Pajak Daerah

Tugasnya adalah :

Melaksanakan pendataan dan pendaftaran Objek dan Wajib Pajak

Daerah.

Melaksanakan perhitungan penetapan pokok pajak daerah dan

perhitungan denda serta sanksi lainnya.

Melaksanakan penetapan pajak daerah kepada Wajib Pajak melalui

Surat Pemberitahuan Pajak daerah dan menerbitkan NPWPD.

Menghimpun data dan membuat kartu tanda serta menyusun Daftar

Induk Wajib Pajak.

Menyusun rencana dan melaksanakan pemeriksaan objek pajak daerah

dan menatausahakan hasil pemeriksaan lapangan atas objek dan subjek

pajak daerah.

14) Seksi Penagihan dan Pembukuan Pajak Daerah

Tugasnya adalah :

Melaksanakan penagihan atas tunggakan pajak daerah.

Melaksanakan pembukuan penerimaan pajak daerah, menyiapkan

15) Seksi Verfikasi dan Penanganan Keluhan Pajak Daerah

Tugasnya adalah :

Melaksanakan verifikasi tentang penetapan dan penerimaan pajak

daerah.

Menerima permohonan restitusi dan pemindahbukuan dari Wajib

Pajak Daerah, meneliti kelebihan pajak daerah yang dapat diberikan

restitusi atau pemindahbukuan serta mempersiapkan Surat Keputusan

Dinas tentang Pemberian restitusi dan pemindahbukuan.

Menerima Surat Keberatan dari Wajib Pajak Daerah dan meneliti

keberatan Wajib Pajak Daerah serta membuat pertimbangan atas

keberatan Wajib Pajak Daerah.

16) Seksi Pendataan dan Penetapan Retribusi Daerah

Tugasnya adalah :

Melaksanakan pendataan Objek Retribusi Daerah.

Melaksanakan perhitungan penetapan pokok retibusi daerah dan

perhitungan denda serta sanksi lainnya.

Melaksanakan penetapan ratribusi daerah kepada Wajib Pajak melalui

Surat Pemberitahuan Retribusi Daerah dan menerbitkan SKRD.

Menyusun rencana dan melaksanakan pemeriksaan objek retribusi

daerah dan menatausahakan hasil pemeriksaan lapangan atas objek

17) Seksi Penagihan dan Pembukuan Retribusi Daerah

Tugasnya adalah :

Melaksanakan penagihan atas tunggakan retribusi daerah.

Melaksanakan pembukuan penerimaan retribusi daerah, menyiapkan

laporan tentang Realisasi Penerimaan dan tunggakan Retribusi Daerah.

18) Seksi Verifikasi dan Penaganan Keluhan Retribusi Daerah

Tugasnya adalah :

Melaksanakan verifikasi tentang penetapan dan penerimaan retribusi

daerah.

Menerima permohonan restitusi dan pemindahbukuan dari Wajib

Retribusi Daerah, meneliti kelebihan retribusi daerah yang dapat

diberikan restitusi atau pemindahbukuan serta mempersiapkan Surat

Keputusan Dinas tentang Pemberian restitusi dan pemindahbukuan.

Menerima Surat Keberatan dari Wajib Retribusi Daerah dan meneliti

keberatan Wajib Retribusi Daerah serta membuat pertimbangan atas

keberatan Wajib Retibusi Daerah.

19) Seksi Ketertiban dan Penataan Pasar

Tugasnya adalah :

Mencatat dan membukukan semua hasil pengutipan dari Retribusi

Pasar, mengevaluasi dan membuat laporan hasil pelaksanaan

Memberikan saran pertimbangan kepada atasan.

Menyusun laporan dan pertanggungjawaban pelaksanaan tugas Seksi

Pengutipan Retribusi Pasar.

20) Seksi Pengutipan Retribusi Pasar

Tugasnya adalah :

Melaksanakan semua kegiatan ketertiban tempat-tempat berjualan di

pasar.

Melaksanakan semua kegiatan penataan tempat-tempat berjualan di

pasar.

Melaksanakan operasi penggusuran, melaksanakan pengambilalihan

hak sewa Ruko, Kios, dan Stand dari penyewa yang menunggak

pembayaran retribusi pasar.

Melaksanakan koordinasi dengan instansi terkait dalam pelaksanaan

tugas operasi penertiban pasar.

21) Seksi Pendataan dan Pengembangan Pasar

Tugasnya adalah :

Melaksanakan pendataan jumlah Ruko, Kios, dan Stand serta jumlah

pedagang penyewa ruko, kios, dan stand di Pasar Daerah.

Melaksanakan kegiatan dalam bidang kebersihan lingkungan pasar,

perawatan bangunan pasar dan mencegah terjadinya gangguan

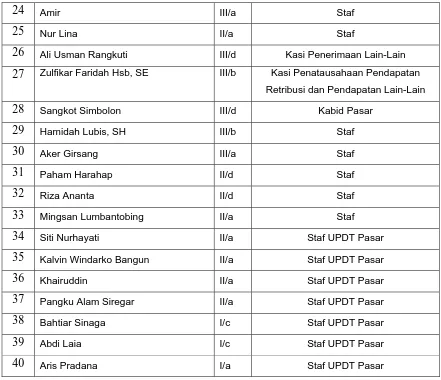

Memberikan saran kepada Kepala Dinas tentang langkah-langkahDaftar Pegawai

Dinas Pendapatan Daerah Kota Tebing Tinggi

NO NAMA GOL JABATAN

1 Drs. H. Syamsul Rizal IV/c Kepala Dinas

2 Jefri Sembiring, SE, MM IV/a Sekretaris

3 Hj. Armawati Lubis III/d Kasubbag. Umum / Kepegawaian

4 Hj. Kemala Samita, SE III/c Kasubbag. Keuangan

5 Syafri Amri Siregar, SE.Ak III/b Staf

14 Machyuddin, SH IV/a Kabid. Pendapatan Retribusi Daerah

15 Mensen Manullang III/c Kasi Pemantauan dan Pendaftaran

16 Dapot Hasiholan III/c Kasi Penyusunan Program

17 Alfred L. Tobing, SH IV/a Kabid. Pendapatan Pajak Daerah

18 Siti Aminah, BA III/c Kasi Pengelolaan Data / Informasi

19 Sutan III/c Kasi Pemeriksaan

20 Riswan Saragih III/b Staf

21 Drs. Bambang Irianto IV/a Kabid Pendapatan Dana Bagi Hasil

22 Derisma Sinaga, SE III/b Kasi Restitusi / Pemindahbukuan

24 Amir III/a Staf

25 Nur Lina II/a Staf

26 Ali Usman Rangkuti III/d Kasi Penerimaan Lain-Lain

27 Zulfikar Faridah Hsb, SE III/b Kasi Penatausahaan Pendapatan Retribusi dan Pendapatan Lain-Lain

28 Sangkot Simbolon III/d Kabid Pasar

29 Hamidah Lubis, SH III/b Staf

30 Aker Girsang III/a Staf

31 Paham Harahap II/d Staf

32 Riza Ananta II/d Staf

33 Mingsan Lumbantobing II/a Staf

34 Siti Nurhayati II/a Staf UPDT Pasar

35 Kalvin Windarko Bangun II/a Staf UPDT Pasar

36 Khairuddin II/a Staf UPDT Pasar

37 Pangku Alam Siregar II/a Staf UPDT Pasar

38 Bahtiar Sinaga I/c Staf UPDT Pasar

39 Abdi Laia I/c Staf UPDT Pasar

40 Aris Pradana I/a Staf UPDT Pasar

BAB III

GAMBARAN DATA PAJAK HOTEL

A. Pengertian Pajak Hotel

Sebelum membahas mengenai gambaran pajak hotel, ada baiknya kita

mengetahui terlebih dahulu tentang defenisi pajak daerah.

Pungutan pajak daerah yang saat ini didasarkan pada Undang-Undang No. 18

Tahun 1997 sebagaimana telah diubah menjadi Undang –Undang No.34 Tahun 2000,

yaitu pajak daerah adalah iuran wajib yang dilakukan oleh orang pribadi atau badan

kepada daerah tanpa mendapat imbalan secara langsung yang seimbang, yang dapat

dipaksakan, berdasarkan peraturan perundang-undangan yang berlaku, yang

digunakan untuk membiayai penyelenggeraan pemerintah daerah dan pembangunan

daerah.

Pajak hotel merupakan salah satu pajak daerah berdasarkan Undang-Undang

No. 34 Tahun 2000, yang merupakan perubahan dari Undang-undang No. 18 Tahun

1997. Adapun defenisi pajak hotel yang selanjutnya disebut pajak adalah pajak atas

pelayanan hotel termasuk losmen, wisma, tempat kos, dan rumah penginapan lainnya.

Mengenai pengertian hotel itu sendiri terdapat beberapa pengertian, yaitu :

a) SK Menhub No. PM 10-310 / Phb 77

Hotel adalah suatu usaha bentuk akomodasi yng dikelola secara komersial

b) Hotel Propietors Act, 1956

Hotel dapat diartikan sebagai suatu yang dikelola dengan menyediakan

jasa pelayanan, yang mampu membayar pantas sesuai dengan fasilitas

yang ditawarkan dengan tidak mempunyai perjanjian khusus.

c) Peraturan Daerah Kota Tebing Tinggi No. 10 Tahun 2001

Hotel adalah bangunan yang khusus disediakn bagi orang untuk dapat

menginap / istirahat, memperoleh pelayanan, dan / atau fasilitas lainnya

dengan dipungut bayaran, temasuk bangunan lainnya yang menyatu,

dikelola dan dimiliki oleh pihak yang sama, kecuali untu pertokoan dan

perkantoran.

B. Ketentuan Perundang-Undangan Tentang Pajak Daerah Kota Tebing

Tinggi

Dalam rangka meningkatkan kemampuan keuangan daerah agar dapat

melaksanakan otonomi daerah, pemerintah melakukan berbagai kebijakan perpajakan

daerah, diantaranya adalah dengan menetapkan Undang-Undang No. 34 tahun 2000

tentang perubahan ats Undang-Undang No. 18 tahun 1997 tentang pajak daerah

retribusi daerah. Pemberian kwenangan dalam pengenaan pajak dan retribusi daerah

diharapkan dapat lebih mendorong pemerintah daerah agar terus berupaya untuk

megumpulkan PAD, khususnya yang berasal dari pajak daerah dan retribusi daerah.

Dalam melaksanakan Peraturan Pemerintah No. 65 tahun 2001 tersebut,

Pemerintah Kota Tebing Tinggi diberi wewenang untuk membuat suatu peraturan

daerah dalam rangka menggali sumber pemasukan daerah. Salah satunya adalah

dengan mengeluarkan Peraturan Daerah No. 10 Tahun 2001 Tentang Pajak Hotel.

Ketentuan Umum

1. Daerah adalah Kota Tebing Tinggi.

2. Pemerintah Kota adalah Pemerintah Kota Tebing Tinggi.

3. Kepala Daerah adalah Walikota Tebing Tinggi.

4. Pejabat adalah pegawai yang diberi tugas tertentu di bidang Perpajakan

Daerah sesuai Peraturan Perundang-Undangan yang berlaku.

5. Dinas Pendapatan Kota adalah Dinas Pendapatan Kota Tebing Tinggi.

6. Pajak Hotel yang selanjutnya disebut pajak adalah pajak atas pelayanan

hotel.

7. Hotel adalah bangunan yang khusus disediakan bagi orang untuk dapat

menginap / istirahat, memperoleh pelayanan, dan / atau fasilitas lainnya

dengan dipungut bayaran, temasuk bangunan lainnya yang menyatu,

dikelola dan dimiliki oleh pihak yang sama, kecuali untu pertokoan dan

perkantoran.

8. Pengusaha Hotel adalah perorangan atau badan yang menyelenggarkan

usaha hotel untuk dan atas namanya sendiri atau untuk dan atas nama pihak

9. Surat Pemberitahuan Pajak Daerah yang disingkat STPD adalah surat yang

oleh wajib pajak digunakan untuk melaporkan perhitungan dan / atau

pembayaran pajak yang terutang menurut Peraturan Perundang-undangan

Pajak Daerah.

10.Surat Setoran Pajak Daerah yang disingkat SSPD adalah surat yang oleh

wajib pajak digunakan untuk melakukan pembayaran atau penyetoran pjak

yang terutang ke kas daerah atau ke tempat lain yang ditetapkan oleh Kepala

Daerah.

11.Surat Ketetapan Pajak Daerah Kurang Bayar yang disingkat SKPDKB

adalah Surat Ketetapan Pajak yang menetukan besarnya jumlah pajak yang

terutang, jumlah kredit pajak, jumlah kekurangan pembayaran pajak,

besarnya sanksi administrasi, dan jumlah pajak yang masih haus dibayar.

12.Surat Ketetapan Pajak Daerah Kurang Bayar Tambahan yang disingkat

SKPDKBT adalah Surat Ketetapan Pajak yang menentukan tambahan atas

jumlah pajak yang telah ditetapkan.

13.Surat Ketetapan Pajak Daerah Lebih Bayar yang disingkat SKPDLB adalah

Surat Ketetapan Pajak yang menentukan jumlah kelebihan pembayaran

pajak karena jumlah kredit pajak lebih besar daripada pajak yang terutang

atau tidak seharusnya teutang,

14.Surat Tagihan Pajak Daerah yang disingkat STPD adalah surat untuk

15.Badan adalah sekumpulan orang dan / atau modal yang merupakan kesatuan

baik yang melakukan usaha ataupun yang tidak melakukan usaha yang

meliputi perseroan terbatas, perseroan komanditer, perseroan lainnya, Badan

Usaha Milik Negara atau Daerah dengan nama dan bentuk apapun, firma

kongsi koperasi, dana pensiun, persekutuan, perkumpulan, yayasan,

organisasi massa, organisasi sosial politik, atau orgnisasi yang sejenisnya,

lembaga, bentuk usaha tetap, dan bentuk badan lainnya.

16.Putusan Banding adalah putusan Badan Peradilan Pajak atas banding

terhadap Surat Keputusan Keberatan yang diajukan oleh Wajib Pajak.

17.Surat Ketetapan Keberatan adalah surat keputusan atas keberatanterhadap

Surat Ketetapan Pajak Daerah, Surat Ketetapan Pajak Daerah Kurang

Bayar, Surat Ketetapan Pajak Daerah Kurang Bayar Tambahan, Surat

Ketetapan Pajak Daerah Lebih Bayar, Surat Kettapan Pajak Daerah Nihil

atau terhadap pemotongan atau pemungutan oleh pihak ketiga yang diajukan

oleh Wajib Pajak.

18.Penyidikan Tindak Pidana dibidang Perpajakan Daerah adalah serangkaian

tindakan yang dilakukan oleh penyidik pegawai negeri sipil, yang

selanjutnya disebut penyidik, untuk mencari serta mengumpulkan bukti

yang dengan bukti itu membuat terang tindak pidana dibidang perpajakan

C. Objek dan Subjek Pajak Hotel

1) Objek Pajak Hotel

Objek pajak hotel adalah setiap pelayanan yang disediakan oleh pembayaran di

hotel. Adapun objek pajak sebagaimana yang dimaksud pada kalimat tersebut dan

berdasarkan oleh Peraturan Daerah No. 10 tahun 2001 tentang pajak hotel adalah :

a. Fasilitas penginapan atau fasilitas tinggal jangka pendek antara lain motel,

wisma pariwisata, pasenggrahan (hostel), losmen dan rumah penginapan

termasuk rumah kost dengan jumlah kamar 10 (sepuluh) atau lebih yng

menyediakan fasilitas seperti rumah penginapan.

b. Pelayanan penunjang seperti telepon, faksimili, fotocopy, pelayanan cuci

setrika, taxi dan pengangkutan lainnya yng disediakan atau dikelola hotel.

c. Fasilitas olah raga dan hiburan antara lain pusat kebugaran (fitness center),

kolam renang, tennis, golf, karaoke, pub, discotic yang disediakan atau

dikelola oleh hotel.

d. Jasa persewaan ruangan untuk pertemuan di hotel.

Dikecualikan dari Objek Pajak adalah :

a. Penyewaan rumah tau kamar, apartemen atau fasilitas tempat tinggal lainnya,

yang tidak menyatu dengan hotel.

b. Pelayanan tinggal di asrama dan pondok pesantren.

c. Fasilitas olah raga dan hiburan yang disediakan oleh hotel yang dipergunakan

d. Pertokoan, perkantoran, dan perbankan yang dipergunakan oleh umum di

hotel.

e. Pelayanan perjalanan wisata yang diselenggarakan oleh hotel dan dapat

dimanfaatkan oleh umum.

2) Subjek Pajak Hotel

Sesuai dengan Peraturan Daerah No.10 tahun 2001, yang dimaksud dengan

subjek pajak adalah orang pribadi atau badan yang melakukan pembayaran atas

pelayanan hotel.

D. Dasar Pengenaan Pajak Hotel

Berdasarkan Peraturan Daerah No. 10 tahun 2001 tentang pajak hotel, maka

dasar pengenaan pajak adalah jumlah pembayaran yang dilakukan kepada hotel.

E. Cara Perhitungan Pajak Hotel

Besarnya pajak terutang yang harus dibayar oleh seorang Wajib Pajak pengguna

jasa hotel adalah dengan mengalikan tarif pajak sebesar 10% dengan dasar pengenaan

pajak. Atau rumusnya adalah :

Pajak Hotel = 10% x Dasar Pengenaan Pajak

Mr. X menginap di salah satu hotel di kota Tebing Tinggi selama 7 hari. Sewa satu

kamar seharga Rp. 300.000,00. hitunglah berapa jumlah uang yang harus dibayar oleh

Mr. X kepada pengusah hotel atas pelayanan hotel tersebut ?

Penyelesaian :

Sewa kamar selama 7 hari = Rp. 300.000,00 x 7 = Rp. 2.100.000,00

Pajak hotel = 10% x Rp. 2.100.000,00 = Rp. 210.000,00 +

Rp. 1.990.000,00

Maka jumlah uang yang harus dibayar oleh Mr. X adalah Rp. 1.990.000,00

F. Tata Cara Pembayaran Pajak Hotel

Berdasarkan Peraturan Daerah Kota Tebing Tinggi No. 10 tahun 2001 tentang

pajak hotel, maka tata cara pembayaran pajak hotel adalah :

1) Pembayaran pajak dilakukan di Kas Daerah atau tempat lain yang ditunjuk

oleh Kepala Daerah sesuai waktu yang telah ditentukan dalam SPTPD, SKPD,

SKPDKB, SKPDKBT, dan STPD.

2) Apabila pembayaran pajak dilakukan di tempat lain yang ditunjuk, hasil

penerimaan pajak harus disetor ke Kas Daerah selambat-lambatnya 1 x 24 jam

atau dalm waktu yng ditentukan oleh Kepala Daerah.

3) Pembayaran pajak sebagaimana disebutkan diatas, dilakukan dengan

menggunakan Surat Setoran Pajak (SSP).

5) Kepala Daerah dapat memberikan persetujuan kepada Wajib Pajak untuk

mengangsur pajak terutang dalam kurun waktu tertentu setelah memenuhi

persyaratan yang ditentukan.

6) Angsuran pembayaran pajak harus dilakukan secara teratur dan berturut-turut

denagn dikenakan bunga sebesar 2% (dua persen) sebulan dari jumlah pajak

yang belum atau kurang dibayar.

7) Kepala Daerah dapat memberikan persetujuan kepada Wajib Paja untuk

menunda pembayaran pajak sampai batas waktu yang ditentukan setelah

memenuhi persyaratan yang ditentukan dengan dikenakan bunga sebesar 2%

(dua persen) sebulan dari jumlah pajak yang belum atau kuarang bayar.

8) Persyaratan untuk dapat mengangsur dan menunda pembayaran angsuran dan

penundaan serta tatacara pembayaran angsuran dan penundaan ditetapkan

oleh Kepala Daerah.

9) Setiap pembayaran pajak diberikan tanda bukti pembayaran dan dicatat dalam

buku penerimaan.

10)Bentuk, jenis, isi, ukuran tanda bukti pembayaran dan dicatat dalam buku

BAB IV

ANALISIS DAN EVALUASI DATA

A. Tata Cara Penagihan Pajak Hotel

Salah satu pajak daerah yang telah memberikan kontribusi kepada Pemerintah

Daerah Kota Tebing Tinggi adalah pajak hotel. Dan hal ini diharapkan dapat menjadi

sumber PAD yang potensial bagi kota Tebing Tinggi, karena dengan adanya hotel

akan menambah pemasukan bagi daerah, dengan cara terus meningkatkan dan

mengoptimalkan sumber-sumber penerimaanya.

Berikut ini nama-nama Hotel yang ada di Kota Tebing Tinggi :

1. Hotel Malibou

2. Hotel Safari

3. Hotel G. Parapat

4. Losmen Deli

5. Losmen Bahagia

6. Losmen Mora

7. Losmen Srikandi

8. Losmen Sederhana

Berdasarkan Peraturan Daerah Kota Tebing Tinggi No. 10 tahun 2001 tentang

pajak hotel, maka tata cara penagihan pajak hotel adalah :

1) Surat teguran atau surat peringatan atau surat lain yang sejenis sebagai awal

tindakan pelaksanaan penagihan pajak dikeluarkan 7 (tujuh) hari sejak saat

jatuh tempo pembayaran.

2) Dalam jangka waktu 7 (tujuh) hari setelah tanggal surat teguran atau surat

peringatan atau surat lain yang sejenis, wajib pajak harus melunasi pajak

yang terutang.

3) Surat teguran, surat peringatan, atau surat-surat lain yang sejenis

sebagaimana telah disebutkan diatas dikeluarkan oleh pejabat.

4) Apabila jumlah pajak yang masih harus dibayar tidak dilunasi dalm jangka

waktu sebagaimana telah ditentukan dalam surat teguran atau surat

peringatan atau surat yang sejenis, jumlah pajak yang harus dibayar/ditagih

dengan surat paksa.

5) Pejabat menerbitkan surat paksa segera setelah 21 (dua puluh satu) hari

sejak tanggal surat teguran atau surat peringatan atau surat lain yang sejenis.

6) Kepada petugas pemungut diberi uang perangsang sebesar 5 % (lima

persen)

7) Apabila pajak yang harus dibayar tidak dilunasi dalm jangka waktu 2 x 24

jam sesudah tanggal pemberitahuan surat paksa, pejabat segera menerbitkan

8) Setelah Kantor Lelang Negara menetapkan hari, tanggal, jam dan tempat

pelaksanaan lelang, juru sita memberitahukan secara tertulis kepada wajib

pajak.

B. Faktor-faktor Pendukung dan Penghmbat dalam Pelaksanaan

Pemungutan Pajak Hotel

Dalam hal pencapaian atau tidaknya target penerimaan pajak hotel ini,

tergantung pada unsur-unsur yang terlibat dalam pencapaian target tersebut.

Unsur-unsur tersebut antara lain pihak yang memungut dan mengelola pajak hotel (Dinas

Pendapatan), pengunjung atau tamu yang menginap, dan secara tidak langsung

masyarakat yang yang bertempat tinggal di sekitar hotel tersebut.

Faktor-faktor yang mempengaruhi penerimaan pajak hotel adalah :

1) Faktor Pendukung, antara lain :

Tesedianya peraturan daerah tentang pajak hotel, sebgai dasar hokum

yang mendukung pemungutan pajak hotel tersebut.

Berdirinya hotel-hotel dan sebagainya.

Adanya pihak-pihak yang dapat mendukung pemungutan pajak ini, yaitu

Dinas Pendapatan Kota Tebing Tinggi dan masyarakat.

2) Faktor Penghambat, antara lain :

Kurangnya kesadaran Wajib Pajak dalam membayar Pajak Hotel bahkan

Ketidakjujuran dari Wajib Pajak dalam hal melaporkan dan membayar

pajaknya yang terutang.

Ketidakmampuan dari Wajib Pajak untuk membayar pajak karena tidak

mencapai target omset yang telah dibuat oleh pihak hotel.

Kurangnya pemahaman dari Wajib Pajak tersebut tentang peraturan

pajak hotel.

Kurangnya hiburan atau fasilitas-fasilitas yang mendukung pelanggan

untuk menginap sehingga menyebabkan turunyya omset yang didapat

oleh pihak hotel (Wajib Pajak) dan mengakibatkan banyaknya Wajib

Pajak yang menunggak pajaknya.

C. Upaya-upaya yang Dilakukan Untuk Meningkatkan Penerimaan Pajak

Hotel

Dalam meningkatkan penerimaan pajak hotel di Kota Tebing Tinggi,

pemerintah telah melakukan usaha atau upaya yang dapat mendorong tercapainya

target peneriman pajak hotel. Upaya peningkatan penerimaan pajak ini dapt

dibedakan atas dua (dua) hal, yaitu :

1) Upaya Ekstensifikasi Pemungutan Pajak Hotel

Ekstensifikasi adalah upaya yang dilakukan dengan tujuan untuk

meningkatkan penerimaan pajak hotel melalui penambahan jumlah Wajib

Pajak dan perluasan Objek Pajak. Upaya ekstensifikasi ini dilakukan dengan

hotel yang baru. Upaya ini telah lama dilakukan oleh Dinas Pendapatan

Kota Tebing Tinggi, hal ini dapat diketahui dari informasi yang

menyebutkan bahwa tidak ada lagi hotel-hotel yang tidak atau belum

terdaftar.

2) Upaya Intensifikasi Pemungutan Pajak Hotel

Intensifikasi merupakan upaya yang dilakukan dengan tujuan agar

Wajib Pajak membayar pajak sesuai dengan peraturan yang berlaku,

sehingga realisasi penerimaan pajak hotel sesuai dengan target yang telah

ditetapkan. Upaya ini dapat dilakukan dengan beberapa cara, antara lain :

a) Meningkatkan pengawasan dan pengendalian secara terus menerus agar

penyimpangan dapat ditekan serendah mungkin.

Hal ini dapat dilakukan yaitu antara lain dengan memperbaiki proses

pengawasan, menerapkan sanksi terhadap penunggak pajak dan pihak

pemungut (fiskus) yang melakukan penyimpangan.

b) Menerapkan pengenaan sanksi denda, bunga dan kenaikan terhadap

kesalahan yang dilakukan Wajib Pajak.

Pengenaan sanksi ini dikenakan apabila seorang Wajib Pajak tidak

membayar pajaknya sesuai dengan waktu yang telah ditetapkan.

c) Sosialisasi kepada masyarakat tentang peraturan yang berkenaan dengan

Misalnya pendekatan secara personal dengan Wajib Pajak sehingga

timbul rasa saling percaya, karena dengan adanya rasa saling percaya ini

wajib Pajak tidak akan ragu untuk memberikan data-data yang benar

mengenai jumlah pajaknya ataupun data-data lainnya yang memang

diperlukan.

d) Memperketat upaya pemungutan pajak hotel.

Misalnya dengan cara melakukan pemeriksaan dan penagihan secara

mendadak ke hotel-hotel yang dianggap kurang memiliki kesadaran

dalam hal pembayaran pajak.

e) Melakukan pengarahan dan penyuluhan kepada Wajib Pajak yang belum

memahami prosedur dan tatacara pembayaranpajak hotel. Dengan begitu

akan menghilangkan anggapan bahwa membayar pajak merupakan

kegiatan yang rumit atau menyusahkan. Dengan kata lain jika prosedur

dan tata cara pembayaran sudah dipahami akan lebih memudahkan

Wajib Pajak dalam membayar pajak

Berdasarkan upaya yang telah dilakukan, dapat terlihat bahwa penerimaan

pajak hotel mengalami peningkatan yang cukup baik, seperti yang terlihat pada tabel

Tahun

Target Realisasi Persen2005 Rp. 12.480.000 Rp. 12.615.000 101.8 %

2006 Rp. 12.480.000 Rp. 12.690.000 101.6 %

2007 Rp. 12.660.000 Rp. 12.660.000 100 %

2008 Rp. 13.293.000 Rp. 14.060.000 105.7 %

Tabel 2. Target dan Realisasi Penerimaan Pajak Hotel

Dari tabel diatas dapat kita lihat bahwa realisasi penerimaan pajak hotel pada

tahun 2005 mencapai target yang telah ditetapkan. Sama halnya seperti pada tahun

2006, walaupun dengan target yang sama dengan target tahun 2005, penerimaan

pajaknya juga mencapai target dan dapat dikatakan meningkat melebihi tahun

sebelumnya. Pada tahun 2007, target dinaikkan dengan alasan melihat realisasi pada

tahun sebelumnya melebihi target yang ingin dicapai, tetapi peningkatan target ini

tidak menaikkan realisasi dan bahkan terlihat lebih rendah dari realisasi tahun

sebelumnya. pada tahun 2008, pihak pemerintah daerah tetap optimis menaikkan

targetnya dan ternyata optimisme pihak pemerintah daerah (Dinas Pendapatan)

mebuahkan hasil. Realisasi penerimaan pajak hotel meningkat dan melebihi target.

Dan terbukti pada tahun ini, realisasi penerimaan pajaknya paling besar dari 3 tahun

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

Berdasarkan uraian-uraian yang telah dikemukakan sebelumnya, maka penulis

menarik kesimpulan sebagai berikut :

1) Pajak daerah adalah iuran wajib yang dilakukan oleh orang pribadi atau

badan kepada daerah tanpa mendapat imbalan secara langsung yang

seimbang, yang dapat dipaksakan, berdasarkan peraturan

perundang-undangan yang berlaku, yang digunakan untuk membiayai

penyelenggeraan pemerintah daerah dan pembangunan daerah.

2) Pajak hotel merupakan salah satu pajak kabupaten / kota yang dikenakan

atas pelayanan hotel.

3) Tarif pajak hotel ditetapkan paling tinggi 10 % atas dasar pengenaan

pajak.

4) Dinas Pendapatan Kota Tebing Tinggi merupakan salah satu Perangkat

Daerah Pemerintah Kota Tebing Tinggi yang mengelola pendapatn

daerah, termasuk pajak daerah dan retribusi daerah.

5) Realisasi penerimaan pajak hotel di Kota Tebing Tinggi sudah mencapai

6) Upaya yang telah dilakukan oleh Pemerintah Daerah dalam meningkatkan

penerimaan pajak daerah, khususnya pajak hotel ini adalah dengan upaya

ekstensifikasi dan upaya intensifikasi pemungutan pajak hotel.

B. Saran

1) Pemerintah Daerah khususnya Dinas Pendapatan Kota Tebing Tinggi tetap

berupaya untuk meningkatkan kesadaran Wajib Pajak dalam memenuhi

kewajibannya dalm membayar pajak serta memberikan pemahaman kepada

masyarakat tentang ketentuan peraturan perpajakan.

2) Dinas Pendapatan Kota Tebing Tinggi agar tetap meningkatkan kedisplinan

dalam melaksanakan pekerjaan khususnya dalam hal pemungutan pajak.

3) Dalam usaha pencapian target, hendaknya Dinas Pendapatan Kota Tebing

Tinggi melakukan pendataan ulang terhadap potensi atau omset Wajib Pajak.

4) Pihak Dinas Pendapatan perlu meningkatkan pengawasan dan pengendalian

secara sistematis dan terus-menerus agar dapat menekan penyimpangan yang

dilakukan oleh Wajib Pajak atau fiskus.

5) Dinas Pendapatan Kota Tebing Tinggi tetap melakukan pendataan secara

sistematis agar tidak ada Wajib Pajk yang dapat menghindar dari

kewajibannya membayar pajak.

6) Para pengusaha hotel hendaknya meningkatkan kualitas pelayanan

pembangunan sarana dan prasarana yang memedai sehingga dapt menarik

DAFTAR PUSTAKA

Kurniawan, Panca, 2004, Pajak Daerah dan Retribusi Daerah di Indonesia, Bayumedia Publishing, Malang.

Mustaqiem, 2008, Pajak Daerah, Fak. Hukum Univ. Islam Indonesia Press, Yogyakarta.

Prakoso, Kesit Bambang, 2003, Pajak dan Retribusi Daerah, Univ. Islam Indonesia Press, Yogyakarta.

Siahaan, Marihot P, 2005, Pajak Daerah dan Retribusi Daerah, PT. RajaGrafindo Persada, Jakarta.

Undang-Undang No. 34 Tahun 2000 Tentang Pajak Daerah dan Retribusi Daerah.

Undang-Undang No. 32 Tahun 2004 Tentang Keuangan Daerah.

Peraturan Pemerintah No. 65 dan No. 66 Tahun 2001 Tentang Pajak Daerah.

Peraturan Daerah Kota Tebing Tinggi No. 10 Tahun 2001 Tentang Pajak Hotel

Peraturan Daerah Kota Tebing Tinggi No. 13 Tahun 2009 Tentang Struktur Organisasi Pemerintah Daerah Kota Tebing Tinggi.