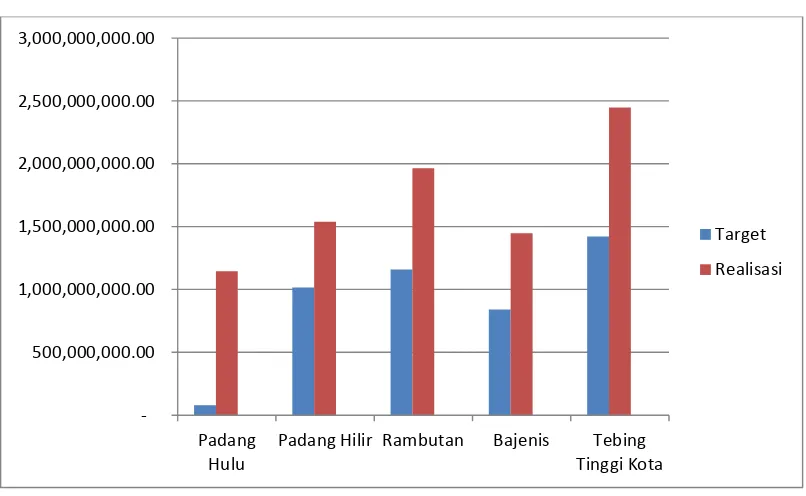

Tingkat Kepatuhan Wajib Pajak Dalam Membayar Pajak Bumi dan Bangunan (PBB) Sektor Perdesaan dan Perkotaan di Dinas Pendapatan Daerah Kota Tebing Tinggi

Teks penuh

Gambar

Dokumen terkait

Adakah pengaruh kesadaran wajib pajak terhadap kepatuhan wajib pajak dalam membayar Pajak Bumi dan Bangunan (PBB) di Kelurahan Tembalang Semarang tahun 2009?. Populasi

Analisis Peralihan Pajak Bumi dan Bangunan Perdesaan Perkotaan dari Pajak Pusat ke Pajak Daerah Kota Surakarta ... Analisis Peralihan Pajak Bumi dan Bangunan Perdesaan Perkotaan

DAMPAK PERALIHAN PAJAK BUMI DAN BANGUNAN SEKTOR PERDESAAN DAN PERKOTAAN (PBB-P2) MENJADI PAJAK DAERAH TERHADAP PENDAPATAN ASLI DAERAH (KABUPATEN

Peraturan Daerah Kabupaten Langkat Nomor 13 Tahun 2013, tentang Standar Operasional Dan Pelaksanaan Pelayanan Pajak Bumi dan Bangunan Sektor Perdesaan dan Perkotaan

penerimaan Pajak Bumi dan Bangunan Sektor Perdesaan dan Perkotaan adalah.. sebagai

Oleh karena itu berdasarkan uraian diatas, penulis tertarik untuk melakukan penelitian lebih lanjut mengenai tingkat kepatuhan wajib pajak dalam membayar Pajak

Komponen-komponen apa saja yang terdapat pada objek, situasi atau proses dalam pengalihan Pajak Bumi dan Bangunan sektor Perdesaan dan Perkotaan (PBB-P2) menjadi pajak

Komponen-komponen apa saja yang terdapat pada objek, situasi atau proses dalam pengalihan Pajak Bumi dan Bangunan sektor Perdesaan dan Perkotaan (PBB-P2) menjadi pajak