TUGAS AKHIR

OPTIMALISASI PENERIMAAN PAJAK HOTEL

UNTUK MENINGKATKAN PENDAPATAN ASLI DAERAH (PAD) DI DINAS PENDAPATAN DAERAH KOTA TEBING TINGGI

OLEH:

NAMA : PUTERI SARAH NASUTION NIM : 122600048

Untuk Memenuhi Salah Satu Syarat

Menyelesaikan Studi Pada Progama Studi Diploma III Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SUMATERA UTARA

KATA PENGANTAR

Assalamu’alaikum wr.wb. Bismillahirrahmanirrahim,

Puji dan syukur penulis panjatkan kepada Tuhan Yang Maha Esa yang memberikan rahmat dan karunianya, sehingga sampai hari ini penulis dapat melakukan pembuatan proposal Praktik Kerja Lapangan Mandiri (PKLM) sebagai salah satu syarat mendapatkan gelar Diploma III Administrasi Perpajakan Universitas Sumatera Utara.

Adapun judul yang saya angkat adalah Optimalisasi Penerimaan Pajak Hotel Untuk Meningkatkan Pendapatan Asli Daerah (PAD) Di Dinas Pendapatan Daerah Kota Tebing Tinggi.

Diharapkan dengan adanya pembahasan ini, dapat bermanfaat dan berguna bagi kemajuan ilmu pengetahuan dalam bidang Administrasi Perpajakan khususnya tentang Pajak Hotel.

Medan, April 2015

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... ii

BAB I : PENDAHULUAN A. Latar Belakang Praktik Kerja Lapangan Mandiri ... 1

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri ... 4

C. Uraian Teoritis ... 7

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri ... 15

E. Metode Praktik Kerja Lapangan Mandiri ... 16

F. Metode Pengumpulan Data. ... 18

BAB II : GAMBARAN UMUM DINAS PENDAPATAN DAERAH KOTA TEBING TINGGI A. Sejarah Singkat Dinas Pendapatan Daerah Kota Tebing Tinggi ... 19

B. Struktur Organisasi Dinas Pendapatan Daerah Kota Tebing Tinggi ... 20

C. Uraian Tugas Pokok dan Fungsi Dinas Dinas Pendapatan Daerah Kota Tebing Tinggi ... 21

D. Tata Kerja ... 35

BAB III : GAMBARAN DATA PAJAK HOTEL A. Ketentuan Umum ... 40

B. Subjek dan Objek Pajak Hotel ... 43

Pajak Hotel ... 45

BAB IV : ANALISIS DATA DAN EVALUASI

A. Target, Realisasi, dan Optimalisasi Penerimaan Pajak Hotel Pada Dinas Pendapatan Daerah Kota Tebing Tinggi ... 50 B. Faktor-faktor Yang Mempengaruhi Penerimaan Pajak Hotel ... 51

C. Upaya Dinas Pendapatan Daerah Kota Tebing Tinggi

Untuk Mengoptimalisasikan Penerimaan Pajak Hotel ... 54

BAB V : KESIMPULAN

A. Kesimpulan ... 57

B. Saran ... 59

BAB I

PENDAHULUAN

A. Latar Belakang Praktik Kerja Lapangan Mandiri (PKLM)

Praktik Kerja Lapangan Mandiri adalah kegiatan yang dilakukan mahasiswa secara mandiri yang bertujuan memberikan pengalaman praktis di lapangan secara langsung berhubungan dengan teori keahlian yang diterima diperkuliahan. Praktik Kerja Lapangan Mandiri merupakan syarat yang harus dilewati maupun dilakukan setiap mahasiswa Program Studi DIII Administrasi Perpajakan untuk menyelesaikan Tugas Akhir.

Untuk menunjang tercapainya sasaran dan tujuan pembangunan tersebut, diperlukan serangkaian kebijaksanaan yang saling mendukung, diantaranya adalah kebijaksanaan fiskal. Kebijaksanaan fiskal ini berkaitan erat dengan masalah Anggaran dan Pendapatan Belanja Negara (APBN), khususnya dari segi penerimaan negara yaitu pajak. Pajak merupakan masalah yang menyangkut kepentingan masyarakat dan negara dan merupakan sumber penerimaan terbesar saat ini, ditahun sebelumnya dan masa yang akan datang Oleh karena itu, pajak merupakan salah satu sumber penerimaan negara yang harus berkembang dan meningkat sesuai dengan perkembangan kemampuan rakyat dan laju pembangunan.

Berdasarkan Undang-Undang No. 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah, yang merupakan penyempurnaan Undang-Undang No. 34 Tahun 2004, dijelaskan bahwa pajak hotel adalah pajak atas pelayanan yang di sediakan oleh hotel serta mencakup seluruh persewaan di hotel. Melalui pajak pemerintah dapat mengatur keseimbangan kehidupan perekonomian dan pemanfaatan dana untuk membangun sarana dan prasarana yang dibutuhkan masyarakat. Hal ini dilakukan dalam rangka menegakkan kemandirian pembiayaan pembangunan, maka penggalian dan penggerakan sumber penerimaan dalam negeri haruslah didasarkan kepada penerimaan pajak dengan tetap memperhatikan kemampuan pembiayaan oleh masyarakat dan dunia usaha.

Untuk meningkatkan penerimaan dari sektor pajak, pemerintah melakukan berbagai upaya antara lain dengan menyederhanakan administrasi pajak dan meningkatkan penegakan hukum bagi wajib pajak dan petugas pajak yang melanggar ketentuan perundang-undangan perpajakan dan sudah selayaknya masyarakat mengerti dan memahami kewajiban dalam membayar pajak.

Melalui pelaksanaan Praktik Kerja Lapangan Mandiri ini, penulis tertarik untuk mengetahui bagaimana realisasi serta optimalisasi penerimaan pajak atas hotel.

Laporan Praktik Kerja Lapangan Mandiri mengenai: “Optimalisasi Penerimaan Pajak Hotel Untuk Meningkatkan Pendapatan Asli Daerah (PAD) Di Dinas

Pendapatan Daerah Kota Tebing Tinggi”

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri (PKLM)

1. Tujuan Praktik Kerja Lapangan Mandiri (PKLM)

Dalam pelaksanaan Praktik Kerja Lapangan Mandiri (PKLM), penulis bertujuan:

1.1 Untuk mengetahui mekanisme pelaksanaan pemungutan pajak hotel pada Dinas Pendapatan Daerah Kota Tebing Tinggi.

1.2 Untuk mengetahui data tentang realisasi penerimaan Pajak Hotel pada Dinas Pendapatan Daerah Kota Tebing Tinggi.

1.3 Untuk mengetahui masalah maupun kendala yang dihadapi dalam pelaksanaan pemungutan Pajak Hotel.

1.4 Untuk mengetahui upaya-upaya yang di tempuh dalam peningkatan penerimaan Pajak Hotel.

2. Manfaat Praktik Kerja Lapangan Mandiri (PKLM)

2.1 Bagi Mahasiswa

a. Untuk menambah wawasan dan pengetahuan di bidang perpajakan.

b. Agar dapat menerapkan teori-teori yang didapat selama perkuliahan.

c. Meningkatkan profesionalisme dalam memperluas wawasan dan memantapkan pengetahuan dan keterampilan mahasiswa dan menerapkan ilmu khususnya dibidang perpajakan.

d. Dapat meningkatkan kemampuan berkomunikasi dan sarana peningkatan rasa percaya diri dalam berinteraksi dengan dunia kerja.

e. Dengan melaksanakan PKLM ini dapat menjadi wadah bagi mahasiswa untuk mempersiapkan dirinya untuk menjadi mahasiswa yang siap memasuki dunia kerja, karena telah dibekali keterampilan, pengalaman-pengalaman dunia kerja dalam melaksanakan PKLM tersebut.

2.2 Bagi Kantor Dinas Pendapatan Daerah Kota Tebing Tinggi

a. Sebagai sarana untuk meningkatkan hubungan baik dengan Program Studi Diploma III Administrasi Perpajakan FISIP USU.

b. Untuk membantu dalam mensosialisasikan pelaksanaan peningkatan penerimaan pajak hotel.

d. Untuk menambah ide dan gagasan untuk perbaikan sistem kerja yang ada di Dinas Pendapatan Daerah Kota Tebing Tinggi.

e. Memberi uji nyata atas disiplin ilmu yang telah di peroleh.

2.3 Bagi Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu

Sosial dan Ilmu Politik Universitas Sumatera Utara

a. Untuk meningkatkan hubungan antara Program Studi Diploma III Administrasi Perpajakan dengan Kantor Dinas Pendapatan Daerah Kota Tebing Tinggi.

b. Memperkenalkan Sumber Daya Manusia program studi diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

c. Membuka interaksi antara Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara dengan instansi yang bersangkutan khususnya Dinas Pendapatan Daerah Kota Tebing Tinggi

C. Uraian Teoritis

Menurut Kamus Besar Bahasa Indonesia (Depdikbud 1995 : 628), Optimalisasi berasal dari kata optimal yang berarti terbaik, tertinggi. Jadi optimalisasi adalah suatu proses meninggikan atau meningkatkan. Sedangkan menurut Wikipedia, Optimalisasi adalah serangkaian proses yang dilakukan secara sistematis yang bertujuan untuk meninggikan volume dan kualitas trafik kunjungan mealui mesin mencari menuju situs web tertentu dengan memanfaatkan mekanisme kerja atau algoritma mesin pencari tersebut.

Berdasarkan pengertian diatas, penulis menyimpulkan bahwa Optimalisasi adalah suatu proses yang dilakukan dengan cara terbaik dalam suatu pekerjaan untuk mendapatkan keuntungan tanpa harus mengurangi kualitas pekerjaan.

Berdasarkan Undang-Undang Nomor 33 Tahun 2004 Tentang Perimbangan

Keuangan antara Pusat dan Daerah

Pasal 1 Angka 18

Pendapatan Asli Daerah (PAD) adalah pendapatan yang diperoleh daerah yang dipungut berdasarkan peraturan daerah sesuai dengan peraturan perundang-undangan.

Beberapa ahli pajak telah mendefinisikan pajak sebagai berikut:

Menurut Prof. Dr. Rochmat Soemitro, SH., Pajak ialah iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak mendapatkan jasa timbal balik (kontraprestasi) yang langsung dapat ditunjuk, dan yang digunakan untuk membayar pengeluaran umum (Resmi, 2011 : 1)

Menurut S. I. Djajadiningrat, Pajak sebagai suatu kewajiban menyerahkan sebagian dari kekayaan ke kas negara yang disebabkan suatu keadaan, kejadian, dan perbuatan yang memberikan kedudukan tertentu, tetapi bukan sebagai hukuman, menurut peraturan yang ditetapkan pemerintah serta dapat dipaksakan, tetapi tidak ada jasa timbal balik dari negara secara langsung, untuk memelihara negara secara umum. (Halim, 2014 : 2)

Dengan kata lain, pengertian pajak dapat dikatakan sebagai balas jasa yang dapat diberikan oleh masyarakat kepada pemerintah atas fasilitas-fasilitas yang dinikmati untuk dapat hidup layak di suatu negara.

Berdasarkan Undang-Undang Nomor 28 Tahun 2009 tentang Ketentuan Umum

dan Tata Cara Perpajakan

Dengan penjelasan sebagai berikut : “dapat dipaksakan” artinya: bila utang pajak tidak dibayar, utang itu dapat ditagih dengan menggunakan kekerasan, seperti Surat Paksa dan sita, dan juga penyanderaan; terhadap pembayaran pajak, tidak dapat ditunjukkan jasa timbal balik tertentu seperti halnya dengan retribusi.

Dari pengertian diatas, dapat disimpulkan ciri-ciri pajak yang melekat dalam pengertian pajak diatas sebagai berikut (Suandy, 2011:10) :

1. Pajak peralihan kekayaan dari orang/badan ke pemerintah.

2. Pajak dipungut berdasarkan/dengan kekuatan undang-undang serta aturan pelaksanaannya, sehingga dapat dipaksakan.

3. Dalam pembayaran pajak tidak dapat ditunjukan adanya konraprestasi langsung secara individual yang diberikan oleh pemerintah

4. Pajak dipungut oleh Negara baik oleh pemerintah pusat maupun pemerintah daerah.

5. Pajak diperuntukan bagi pengeluaran-pengeluaran pemerintah, yang bila dari pemasukannya masih terdapat surplus, dipergunakan untuk membiayai public investment.

6. Pajak dapat digunakan sebagai alat untuk mencapai tujuan tertentu dari pemerintah.

Peraturan Daerah Kota Tebing Tinggi Nomor 5 Tahun 2011 Tentang Pajak

Daerah

Bagian Kesatu Tata Cara Pemungutan Pasal 70

1. Pajak Daerah yang terutang dipungut di Wilayah Daerah.

2. Pemungutan Pajak dilarang diborongkan.

3. Setiap Wajib Pajak membayar Pajak yang terutang berdasarkan surat ketetapan Pajak atau dibayar sendiri oleh Wajib Pajak berdasarkan Peraturan Perundang-Undangan Perpajakan.

4. Jenis pajak yang dipungut berdasarkan penetapan Walikota adalah:

a. pajak reklame; dan

b. pajak air tanah

5. Jenis pajak yang dibayar sendiri oleh Wajib Pajak adalah:

a. pajak hotel;

b. pajak restoran;

c. pajak hiburan;

d. pajak penerangan jalan;

f. bea perolehan hak atas tanah dan bangunan;

g. pajak parkir; dan

h. pajak sarang burung walet.

6. Wajib Pajak yang memenuhi kewajiban perpajakan berdasarkan penetapan Walikota atau Pejabat yang ditunjuk dibayar dengan menggunakan SKPD atau dokumen lain yang dipersamakan.

7. Dokumen lain yang dipersamakan sebagaimana dimaksud pada ayat (6) berupa karcis dan nota perhitungan.

8. Wajib Pajak yang memenuhi kewajiban perpajakan sendiri dibayar dengan menggunakan SPTPD, SKPDKB, dan/atau SKPDKBT.

9. Pajak Daerah dipungut dan dikelola oleh Dinas Pendapatan Daerah.

1. Fungsi Pajak

1.1 Fungsi Budgetair/Anggaran

Fungsi Budgetair yaitu pajak sebagai sumber dana bagi pemerintah untuk membiayai pengeluaran-pengeluarannya.

1.2 Fungsi Regulerend/Mengatur

a. Pajak yang tinggi dikenakan terhadap minuman keras untuk mengurangi konsumsi minuman keras.

b. Pajak yang tinggi dikenakan terhadap batang-barang mewah untuk mengurangi gaya hidup konsumtif.

c. Tarif pajak untuk ekspor sebesar 0% untuk mendorong ekspor produk Indonesia di pasaran dunia (Mardiasmo, 2011:1)

2. Pembagian Pajak Menurut Lembaga Pemungutnya:

2.1 Pajak Pusat, yaitu pajak yang dipungut oleh pusat dan digunakan untuk membiayai rumah tangga negara. Pajak Pusat terdiri dari :

a. Pajak Penghasilan

b. Pajak Pertambahan Nilai

c. Pajak Penjualan atas Barang Mewah

d. Bea Materai

e. Pajak Bumi dan Bangunan Sektor Perkebunan, Kehutanan, dan Pertambangan

2.2 Pajak Daerah, yaitu pajak yang dipungut oleh pemerintah daerah dan digunakan untuk membiayai rumah tangga daerah. Pajak Daerah terdiri dari :

• Pajak Kendaraan Bermotor

• Bea Balik Nama Kendaraan Bermotor • Pajak Bahan Bakar Kendaraan Bermotor • Pajak Air Permukaan

• Pajak Rokok

b. Pajak Kabupaten/Kota adalah pajak yang dipungut oleh pemerintah daerah tingkat Kabupaten/Kota. Pajak Kabupaten/Kota yang berlaku sampai saat ini, terdiri dari :

• Pajak Bumi dan Bangunan Sektor Perdesaan dan Perkotaan • Pajak Restoran

• Pajak Hiburan • Pajak Reklame

• Pajak Penerangan Jalan • Pajak Hotel

• Pajak Mineral Bukan Logam dan Batuan • Pajak Air Tanah

• Pajak Parkir

• Pajak Sarang Burung Walet

3. Pengertian Pajak Hotel

Berdasarkan Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah, Pajak Hotel adalah pajak atas pelayanan yang disediakan oleh hotel. Hotel adalah fasilitas penyedia jasa penginapan peristirahatan termasuk jasa terkait lainnya dengan dipungut bayaran, yang mencakup juga motel, losmen, gubuk pariwisata, wisma pariwisata, pesanggrahan, rumah penginapan dan sejenisnya, serta rumah kos dengan jumlah kamar lebih dari 10 (sepuluh).

4. Objek Pajak Hotel

Objek Pajak Hotel adalah pelayanan yang disediakan oleh Hotel dengan pembayaran, termasuk jasa penunjang sebagai kelengkapan Hotel yang sifatnya memberikan kemudahan dan kenyamanan, termasuk fasilitas olahraga dan hiburan.

Jasa penunjang sebagaimana dimaksud pada paragraf diatas adalah fasilitas telepon, faksimili, teleks, internet, fotokopi, pelayanan cuci, setrika, transportasi, dan fasilitas sejenis lainnya yang disediakan atau dikelola Hotel.

5.Yang Tidak Termasuk Objek Pajak Hotel

Berdasarkan Undang-Undang Nomor 28 Tahun 2009, yang tidak termasuk objek pajak hotel, antara lain:

5.2 Jasa sewa apartemen, kondominium, dan sejenisnya;

5.3 Jasa tempat tinggal di pusat pendidikan atau kegiatan keagamaan;

5.4 Jasa tempat tinggal di rumah sakit, asrama perawat, panti jompo, panti asuhan, dan panti sosial lainnya yang sejenis; dan

5.5 Jasa biro perjalanan atau perjalanan wisata yang diselenggarakan oleh Hotel yang dapat dimanfaatkan oleh umum.

6. Subjek Pajak Hotel

Subjek Pajak Hotel adalah orang pribadi atau badan yang melakukan pembayaran kepada orang pribadi atau badan yang mengusahakan Hotel.

7. Wajib Pajak Hotel

Wajib Pajak Hotel adalah orang pribadi atau badan yang mengusahakan Hotel.

8. Dasar Pengenaan Pajak Hotel

Dasar Pengenaan Pajak Hotel adalah jumlah pembayaran atau yang seharusnya dibayar kepada Hotel.

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri (PKLM)

1. Mekanisme pemungutan Pajak Hotel pada Dinas Pendapatan Daerah Kota

Tebing Tinggi

2. Data tentang realisasi penerimaan Pajak Hotel

3. Kendala-kendala dalam pemungutan Pajak Hotel

4. Upaya-upaya yang ditempuh dalam memaksimalkan penerimaan Pajak Hotel.

E. Metode Praktik Kerja Lapangan Mandiri (PKLM)

Untuk mendapatkan dan mengumpulkan data serta perolehan informasi yang sesuai, maka metode yang digunakan adalah sebagai berikut :

1. Tahap Persiapan

Pada tahap ini penulis melakukan beberapa persiapan yang menyangkut Praktik Kerja Lapangan Mandiri mulai dari penentuan judul, tempat Praktik Kerja Lapangan Mandiri, mencari bahan untuk membuat proposal, dan konsultasi dengan dosen.

2. Studi Literatur

Pada tahap ini penulis mencari dan mengumpulkan berbagai sumber pustaka seperti : buku-buku, undang-undang, artikel ilmiah maupun literatur yang berhubungan dengan objek Praktik Kerja Lapangan Mandiri.

Penulis melakukan peninjauan dan pengamatan yang sesuai dengan data-data yang ada di Kantor Dinas Pendapatan Daerah Kota Tebing Tinggi mengenai judul dari PKLM ini.

4. Pengumpulan Data

Kegiatan pengumpulan data mengenai Pajak Hotel. Data tersebut dikelompokkan menjadi Data Primer dan Data Sekunder.

Data Primer diperoleh dari hasil wawancara terhadap orang-orang yang dianggap mampu memberikan informasi serta observasi penulis di lapangan tempat objek Praktik Kerja Lapangan Mandiri (PKLM).

Data Sekunder diperoleh melalui studi literatur seperti sumber-sumber pustaka, undang-undang, dokumentasi, maupun literatur yang berhubungan dengan Praktik Kerja Lapangan Mandiri (PKLM).

5. Analisis Data dan Evaluasi

F. Metode Pengumpulan Data

Metode pengumpulan data dalam pelaksanaan Praktik Kerja Lapangan Mandiri ini dilakukan dengan pengelompokan data beserta cara pelaksanaannya sebagai berikut:

1. Data Wawancara

Yaitu penulis melakukan kegiatan tanya jawab kepada petugas yang mengetahui dan memahami permasalahan dalam penulisan laporan ini.

2. Data Observasi (Pengamatan)

Yaitu suatu cara pengumpulan data dengan cara mengadakan peninjauan langsung pada objek yang diteliti guna memperoleh informasi yang dibutuhkan dalam melengkapi penulisan laporan ini.

3. Data Dokumentasi

BAB II

GAMBARAN UMUM DINAS PENDAPATAN DAERAH KOTA TEBING TINGGI

A. Sejarah Singkat Berdirinya Dinas Pendapatan Kota Tebing Tinggi

Kantor Dinas Pendapatan Kota Tebing Tinggi berdiri pada tanggal 16 Oktober 1993 yang dulunya beralamat di Jln. Gunung Lauser Kelurahan Tanjung Marulak Kecamatan Rambutan Kota Tebing Tinggi dan diresmikan oleh Bapak Gubernur KDH Tk I Sumatera Utara. Sekarang alamat baru Kantor Dinas Pendapatan Kota Tebign Tinggi di Jln. Gunung Agung No.1 Kelurahan Tanjung Marulak Kecamatan Rambutan Kota Tebing Tinggi. Nomor Telepon : (0621) 23837.

B. Struktur Organisasi Dinas Pendapatan Daerah Kota Tebing Tinggi

Sesuai dengan Peraturan Walikota Tebing Tinggi Nomor 36 Tahun 2009 tentang Tugas, Fungsi, Tata Kerja, dan Rincian Tugas Jabatan Dinas Pendapatan Daerah Kota Tebing Tinggi. Dan Peraturan Menteri Dalam Negeri Nomor 57 Tahun 2007 tentang Petunjuk Teknis Penataan Organisasi Perangkat Daerah.

Struktur Organisasi Dinas Pendapatan Daerah Kota Tebing Tinggi terdiri dari :

1. Kepala Dinas, membawahkan : a. Sekretariat, membawahkan :

1) Sub Bagian Umum dan Kepegawaian;

2) Sub Bagian Program dan Perundang-undangan; dan 3) Sub Bagian Keuangan.

b. Bidang Pendapatan Dana Bagi Hasil, membawahkan: 1) Seksi Dana Bagi Hasil Pusat;

2) Seksi Dana Bagi Hasil Provinsi; dan 3) Seksi Bagi Hasil Pajak dan Non Pajak.

1) Seksi Pendataan dan Penetapan Retribusi Daerah 2) Seksi Penagihan dan Pembukuan Retribusi Daerah; dan 3) Seksi Verifikasi dan Penanganan Keluhan Retribusi Daerah. e. Bidang Pasar, membawahkan :

1) Seksi Pengutipan Retribusi Daerah 2) Seksi Ketertiban dan Penataan Pasar; dan 3) Seksi Pendataan dan Pengembangan Pasar. f. Kelompok Jabatan Fungsional.

g. Unit Pelaksana Teknis Dinas.

C. Uraian Tugas dan Fungsi Dinas Pendapatan Daerah Kota Tebing Tinggi

Sesuai dengan Peraturan Daerah Kota Tebing Tinggi Nomor 13 Tahun 2008 tentang Organisasi dan Tata Kerja Dinas-dinas Daerah Kota Tebing Tinggi.

1. Dinas

Dinas merupakan unsur pelaksana otonomi daerah dibidang pendapatan dan pasar, dipimpin oleh Kepala Dinas yang berkedudukan di bawah dan bertanggung jawab kepada Walikota melalui Sekretaris Daerah.

Dinas mempunyai tugas melaksanakan urusan pemerintahan daerah dibidang pendapatan dan pasar berdasarkan asas otonomi dan tugas pembantuan.

a. Perumusan kebijakan teknis dibidang pendapatan dan pasar;

b. Penyelenggaraan urusan pemerintahan dan pelayanan umum dibidang pendapatan dan pasar;

c. Pembinaan dan pelaksanaan tugas dibidang pendapatan dan pasar; dan

d. Pelaksanaan tugas lain yang diberikan oleh Walikota sesuai dengan tugas dan fungsinya.

2. Sekretariat

Sekretariat dipimpin oleh seorang Sekretaris yang mempunyai tugas melaksanakan sebagian fungsi Dinas dibidang pengelolaan kesekretariatan.

Sekretariat mempunyai fungsi :

a. Penyusunan rencana dan program kerja di bidang kesekretariatan;

b. Pengelolaan dan pelaksanaan administrasi umum, keuangan, perlengkapan, kepegawaian, kearsipan, dan kerumahtanggaan, program dan perundang-undangan;

c. Pengoordinasian penyusunan program dan penyelenggaraan tugas-tugas bidang secara terpadu dan pelayanan administratif;

d. Pelaksanaan monitoring evaluasi dan pelaporan; dan

1) Sub Bagian Umum dan Kepegawaian

Sub Bagian Umum dan Kepegawaian dipimpin oleh seorang Kepala Sub Bagian yang mempunyai tugas melaksanakan sebagian fungsi Sekretariat dibidang umum dan Kepegawaian.

Sub Bagian Umum dan Kepegawaian mempunyai fungsi :

a. Penyusunan rencana dan program kerja bidang umum dan kepegawaian;

b. Pengelolaan administrasi umum, perlengkapan, kepegawaian, kearsipan, dan kerumahtanggaan;

c. Pelaksanaan pelaporan Sub Bagian Umum dan Kepegawaian; dan d. Pelaksanaan tugas lain yang diberikan oleh Sekretaris sesuai dengan

tugas dan fungsinya.

2) Sub Bagian Program dan Perundang-undangan

Sub Bagian Program dan Perundang-undangan dipimpin oleh Kepala Sub Bagian yang mempunyai tugas melaksanakan sebagian fungsi Sekretariat dibidang program dan perundang-undangan.

Sub Bagian Program dan Perundang-undangan mempunyai fungsi :

a. Penyusunan rencana dan program kerja bidang program dan perundang-undangan;

c. Penyiapan bahan penyusunan kebijakan bidang perencanaan, monitoring dan evaluasi;

d. Pelaksanaan dan pengoordinasian perumusan perundang-undangan, telaahan hukum, pengembangan hukum serta penyiapan bahan pertimbangan atas masalah yang timbul dalam melaksanakan tugas; e. Pelaksanaan pelaporan Sub Bagian Program dan Perundang-undangan;

dan

f. Pelaksanaan tugas lain yang diberikan Oleh Sekretaris sesuai dengan tugas dan fungsinya.

3) Sub Bagian Keuangan

Sub Bagian Keuangan dipimpin oleh seorang Kepala Sub Bagian yang mempunyai tugas melaksanakan sebagian fungsi Sekretariat dibidang pengelolaan keuangan.

Sub Bagian Keuangan mempunyai fungsi :

a. Penyusunan rencana dan program kerja dibidang keuangan; b. Pengelolaan administrasi keuangan dan anggaran dinas; c. Pelayanan dibidang keuangan;

d. Pelaksanaan pelaporan Sub Bagian Keuangan; dan

3. Bidang Pendapatan Dana Bagi Hasil

Bidang Pendapatan Dana Bagi Hasil dipimpin oleh seorang Kepala Bidang yang mempunyai tugas melaksanakan sebagian fungsi Dinas dibidang Pendapatan Dana Bagi Hasil.

Pendapatan Dana Bagi Hasil mempunyai fungsi :

a. Penyiapan bahan perumusan kebijakan teknis bidang pendapatan dana bagi hasil;

b. Pelaksanaan dan pengoordinasian kegiatan bidang pendapatan dana bagi hasil; c. Pelaksanaan pelaporan kegiatan dana bagi hasil pusat, dan;

d. Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang Pendapatan Dana Bagi Hasil sesuai dengan tugas dan fungsinya.

1) Seksi Dana Bagi Hasil Pusat

Seksi Dana Bagi Hasil Pusat dipimpin oleh seorang Kepala Seksi yang mempunyai tugas melaksanakan sebagian fungsi Bidang Pendapatan Dana Bagi Hasil dibidang dana bagi hasil pusat.

Seksi Perencanaan Operasional mempunyai fungsi :

a. Pengumpulan dan pengolahan bahan perumusan kebijakan teknis bidang dana bagi hasil pusat;

c. Pelaksanaan pelaporan kegiatan dana bagi hasil pusat; dan

d. Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang Pendapatan Dana Bagi Hasil sesuai dengan tugas dan fungsinya.

2) Seksi Dana Bagi Hasil Provinsi

Seksi Dana Bagi Hasil Provinsi dipimpin oleh seorang Kepala Seksi yang mempunyai tugas melaksanakan sebagian fungsi Bidang Pendapatan Dana Bagi Hasil dibidang dana bagi hasil provinsi.

Seksi Informasi Manajemen Pendapatan mempunyai fungsi :

a. Pengumpulan dan pengolahan bahan perumusan kebijakan teknis bidang dana bagi hasil provinsi;

b. Pelaksanaan kegiatan dana bagi hasil provinsi;

c. Pelaksanaan pelaporan kegiatan dana bagi hasil provinsi; dan

d. Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang Pendapatan Dana Bagi Hasil sesuai dengan tugas dan fungsinya.

3) Seksi Bagi Hasil Pajak dan Non Pajak

Seksi Bagi Hasil Pajak dan Non Pajak mempunyai fungsi :

a. Pengumpulan dan pengolahan bahan perumusan kebijakan teknis bidang bagi hasil pajak dan non pajak;

b. Pelaksanaan kegiatan bagi hasil pajak dan non pajak;

c. Pelaksanaan pelaporan kegiatan bagi hasil pajak dan non pajak; dan d. Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang Pendapatan

Dana Bagi Hasil sesuai dengan tugas dan fungsinya.

4. Bidang Pendapatan Pajak Daerah

Bidang Pendapatan Pajak Daerah dipimpin oleh seorang Kepala Bidang yang mempunyai tugas melaksanakan sebagian fungsi Dinas dibidang Pendapatan Pajak Daerah.

Bidang Pendapatan Pajak Daerah mempunyai fungsi :

a. Penyiapan bahan perumusan kebijakan teknis bidang Pendapatan Pajak Daerah;

b. Pelaksanaan dan pengoordinasian kegiatan bidang Pendapatan Pajak Daerah; c. Pelaksanaan monitoring, evaluasi, dan pelaporan;

1) Seksi Pendataan dan Penetapan Pajak Daerah

Seksi Pendataan dan Penetapan Pajak Daerah dipimpin oleh seorang Kepala Seksi yang mempunyai tugas melaksanakan sebagian fungsi Bidang Pendapatan Pajak Daerah dibidang pendataan dan penetapan pajak daerah.

Seksi Pembinaan TK dan SD mempunyai fungsi :

a. Pengumpulan dan pengolahan bahan perumusan kebijakan teknis bidang pendataan dan penetapan pajak daerah;

b. Pelaksanaan kegiatan pendataan dan penetapan pajak daerah;

c. Pelaksanaan pelaporan kegiatan pendataan dan penetapan pajak daerah; dan

d. Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang Pendapatan Pajak Daerah sesuai dengan tugas dan fungsinya.

2) Seksi Penagihan dan Pembukuan Pajak Daerah

Seksi Penagihan dan Pembukuan Pajak Daerah dipimpin oleh seorang Kepala Seksi yang mempunyai tugas melaksanakan sebagian fungsi Bidang Pendapatan Pajak Daerah dibidang penagihan dan pembukuan pajak daerah.

Seksi Penagihan dan Pembukuan Pajak Daerah mempunyai fungsi :

b. Pelaksanaan kegiatan penagihan dan pembukuan pajak daerah;

c. Pelaksanaan pelaporan kegiatan penagihan dan pembukuan pajak daerah; dan

d. Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang Pendapatan Pajak Daerah sesuai dengan tugas dan fungsinya.

3) Seksi Verifikasi dan Penanganan Keluhan Pajak Daerah

Seksi Verifikasi dan Penanganan Keluhan Pajak Daerah dipimpin oleh seorang Kepala Seksi yang mempunyai tugas melaksanakan sebagian fungsi Bidang Pendapatan Pajak Daerah dibidang verifikasi dan penanganan keluhan pajak daerah.

Seksi Verifikasi dan Penanganan Keluhan Pajak Daerah mempunyai fungsi :

a. Pengumpulan dan pengolahan bahan perumusan kebijakan teknis bidang verifikasi dan penanganan keluhan pajak daerah;

b. Pelaksanaan kegiatan verifikasi dan penanganan keluhan pajak daerah;

c. Pelaksanaan pelaporan kegiatan verifikasi dan penanganan keluhan pajak daerah; dan

4. Bidang Pendapatan Retribusi Daerah

Bidang Pendapatan Retribusi Daerah dipimpin oleh seorang Kepala Bidang yang mempunyai tugas melaksanakan sebagian fungsi Dinas dibidang Pendapatan Retribusi Daerah.

Bidang Pendapatan Retribusi Daerah mempunyai fungsi :

e. Penyiapan bahan perumusan kebijakan teknis bidang Pendapatan Retribusi Daerah;

f. Pelaksanaan dan pengoordinasian kegiatan bidang Pendapatan Retribusi Daerah;

g. Pelaksanaan monitoring, evaluasi, dan pelaporan;

h. Pelaksanaan tugas lain yang diberikan oleh Kepala Dinas sesuai dengan tugas dan fungsinya.

1) Seksi Pendataan dan Penetapan Retribusi Daerah

Seksi Pendataan dan Penetapan Retribusi Daerah dipimpin oleh seorang Kepala Seksi yang mempunyai tugas melaksanakan sebagian fungsi Bidang Pendapatan Retribusi Daerah dibidang pendataan dan penetapan retribusi daerah.

a. Pengumpulan dan pengolahan bahan perumusan kebijakan teknis bidang pendataan dan penetapan retribusi daerah;

b. Pelaksanaan kegiatan pendataan dan penetapan retribusi daerah;

c. Pelaksanaan pelaporan kegiatan pendataan dan penetapan retribusi daerah; dan

d. Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang Pendapatan Retribusi Daerah sesuai dengan tugas dan fungsinya.

2) Seksi Penagihan dan Pembukuan Retribusi Daerah

Seksi Penagihan dan Pembukuan Retribusi Daerah dipimpin oleh seorang Kepala Seksi yang mempunyai tugas melaksanakan sebagian fungsi Bidang Pendapatan Retribusi Daerah dibidang penagihan dan pembukuan retribusi daerah.

Seksi Penagihan dan Pembukuan Retribusi Daerah mempunyai fungsi :

a. Pengumpulan dan pengolahan bahan perumusan kebijakan teknis bidang penagihan dan pembukuan retribusi daerah;

b. Pelaksanaan kegiatan penagihan dan pembukuan retribusi daerah;

c. Pelaksanaan pelaporan kegiatan penagihan dan pembukuan retribusi daerah; dan

3) Seksi Verifikasi dan Penanganan Keluhan Retribusi Daerah

Seksi Verifikasi dan Penanganan Keluhan Retribusi Daerah dipimpin oleh seorang Kepala Seksi yang mempunyai tugas melaksanakan sebagian fungsi Bidang Pendapatan Retribusi Daerah dibidang verifikasi dan penanganan keluhan pajak daerah.

Seksi Verifikasi dan Penanganan Keluhan Retribusi Daerah mempunyai fungsi :

a. Pengumpulan dan pengolahan bahan perumusan kebijakan teknis bidang verifikasi dan penanganan keluhan retribusi daerah;

b. Pelaksanaan kegiatan verifikasi dan penanganan keluhan retribusi daerah; c. Pelaksanaan pelaporan kegiatan verifikasi dan penanganan keluhan

retribusi daerah; dan

d. Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang Pendapatan Retribusi Daerah sesuai dengan tugas dan fungsinya.

5. Bidang Pasar

Bidang Pasar dipimpin oleh seorang Kepala Bidang yang mempunyai tugas melaksanakan sebagian fungsi Dinas dibidang Pasar.

Bidang Pasar mempunyai fungsi :

b. Pelaksanaan dan pengoordinasian kegiatan bidang pasar; c. Pelaksanaan monitoring, evaluasi dan pelaporan; dan

d. Pelaksanaan tugas lain yang diberikan oleh Kepala Dinas sesuai dengan tugas dan fungsinya.

1) Seksi Pengutipan Retribusi Pasar

Seksi Pengutipan Retribusi Pasar dipimpin oleh seorang Kepala Seksi yang mempunyai tugas melaksanakan sebagian fungsi Bidang Pasar dibidang Pengutipan Retribusi Pasar.

Seksi Pengutipan Retribusi Pasar mempunyai funngsi :

a. Pengumpulan dan pengolahan bahan perumusan kebijakan teknis bidang pengutipan retribusi pasar;

b. Pelaksanaan kegiatan pengutipan retribusi pasar;

c. Pelaksanaan pelaporan kegiatan pengutipan retribusi pasar; dan

d. Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang Pasar sesuai dengan tugas dan fungsinya.

2) Seksi Ketertiban dan Penataan Pasar

Seksi Prasarana mempunyai fungsi :

a. Pengumpulan dan pengolahan bahan perumusan kebijakan teknis ketertiban dan penataan pasar;

b. Pelaksanaan kegiatan ketertiban dan penataan pasar;

c. Pelaksanaan pelaporan kegiatan ketertiban dan penataan pasar; dan d. Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang Pasar sesuai

dengan tugas dan fungsinya.

3) Seksi Pendataan dan Pengembangan Pasar

Seksi Pendataan dan Pengembangan Pasar dipimpin oleh seorang Kepala Seksi yang mempunyai tugas melaksanakan sebagian fungsi Bidang Pasar dibidang pendataan dan pengembangan pasar.

Seksi Pendataan dan Pengembangan Pasar mempunyai fungsi :

a. Pengumpulan dan pengolahan bahan perumusan kebijakan teknis bidang pendataan dan pengembangan pasar;

b. Pelaksanaan kegiatan pendataan dan pengembangan pasar;

c. Pelaksanaan pelaporan kegiatan pendataan dan pengembangan pasar; dan

6. Kelompok Jabatan Fungsional

1) Kelompok Jabatan Fungsional mempunyai tugas melaksanakan sebagian tugas Dinas sesuai dengan keahlian dan kebutuhan.

2) Kelompok Jabatan Fungsional terdiri dari sejumlah tenaga fungsional yang diatur dan ditetapkan berdasarkan peraturan perundang-undangan.

3) Kelompok Jabatan Fungsional dipimpin oleh seorang tenaga fungsional senior yang ditunjuk.

4) Jumlah tenaga fungsional ditentukan berdasarkan kebutuhan dan beban kerja.

5) Jenis dan jenjang jabatan fungsional diatur berdasarkan peraturan perundang-undangan.

6) Kelompok Jabatan Fungsional mempunyai tugas sesuai dengan peraturan perundang-undangan.

D. Tata Kerja

Sesuai dengan Peraturan Walikota Tebing Tinggi Nomor 4 Tahun 2009 tentang Pelaksanaan Peraturan Daerah Kota Tebing Tinggi Nomor 13 Tahun 2008 tentang Organisasi dan Tata Kerja Dinas-dinas Daerah Kota Tebing Tinggi.

sinkronisasi baik dalam lingkungan masing-masing maupun antar satuan organisasi di lingkungan pemerintah daerah serta dengan instansi lain di luar pemerintah daerah sesuai dengan tugas masing-masing.

b. Setiap pimpinan satuan organisasi wajib mengawasi bawahannya masing-masing dan bila terjadi penyimpangan agar mengambil langkah-langkah yang diperlukan sesuai dengan peraturan perundang-undangan.

c. Setiap pimpinan organisai bertanggung jawab memimpin dan mengoordinasikan bawahan masing-masing dan memberikan bimbingan serta petunjuk bagi pelaksanaan tugas bawahannya.

d. Setiap pimpinan satuan organisasi wajib mengikuti dan mematuhi petunjuk dan bertanggung jawab kepada atasan masing-masing dan menyiapkan laporan berkala tepat pada waktunya.

e. Setiap laporan yang diterima oleh pimpinan satuan organisasi dari bawahannya wajib diolah dan dipergunakan sebagai bahan untuk penyusunan laporan lebih lanjut dan untuk memberikan petunjuk kepada bawahan.

f. Dalam penyampaian laporan masing-masing kepada atasan, tembusan laporan wajib disampaikan kepada satuan organisasi lain yang secara fungsional mempunyai hubungan kerja.

Tabel 2.1

Rekapitulasi Pegawai Dinas Pendapatan Daerah Kota Tebing Tinggi

Tahun 2015

No. Bagian/Bidang/Bendahara/UPT/Security Jumlah

1. Kepala Dinas 1 Orang

2. Sekretariat 11 Orang

3. Dana Bagi Hasil 8 Orang

4. Pendapatan Pajak Daerah 11 Orang

5. Pendapatan Retribusi Daerah 8 Orang

6. Bidang Pasar 16 Oramg

7. Pegawai Outsourcing 7 Orang

8. Pegawai Honor 21 Orang

Sumber : Dinas Pendapatan Daerah Kota Tebing Tinggi

Pegawai Negeri Sipil : 55 Orang

Pegawai Outsourcing : 7 Orang

Pegawai Honor : 21 Orang

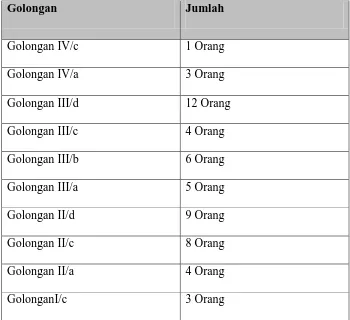

Tabel 2.2

Jumlah Pegawai Berdasarkan Golongan

Golongan Jumlah

Golongan IV/c 1 Orang

Golongan IV/a 3 Orang

Golongan III/d 12 Orang

Golongan III/c 4 Orang

Golongan III/b 6 Orang

Golongan III/a 5 Orang

Golongan II/d 9 Orang

Golongan II/c 8 Orang

Golongan II/a 4 Orang

GolonganI/c 3 Orang

BAGAN ORGANISASI DINAS PENDAPATAN DAERAH KOTA TEBING TINGGI

Sub Bagian Umum & Kepegawaian

Sub Bagian Keuangan Sub Bagian Program

& Perundang-undangan Kepala Dinas Sekretaris Bidang Pendapatan Retribusi Daerah Bidang Pasar Seksi Pendataan & Penetapan Retribusi Daerah Seksi Penagihan & Pembukuan Retribusi Daerah Seksi Verifikasi & Penanganan Keluhan Retribusi Daerah Seksi Ketertiban & Penataan Pasar Seksi Pengutipa n Retribusi Pasar Seksi Pendataan & Pengemba ngan Pasar Bidang Pendapatan Pajak Daerah Seksi Pendataan & Penetapan Pajak Daerah UNIT PELAKSANA TEKNIS DINAS Seksi Penagihan & Pembukuan Pajak Daerah Seksi Verifikasi & Penanganan Keluhan Pajak Daerah Bidang Pendapatan Dana Bagi Hasil

Seksi Dana Bagi Hasil Provinsi Seksi Dana Bagi Hasil Pajak & Non Pajak Seksi Dana Bagi Hasil Pusat

BAB III

GAMBARAN DATA PAJAK HOTEL

A. Ketentuan Umum

1. Definisi Pajak Hotel

Undang-Undang Nomor 28 Tahun 2009, dijelaskan bahwa pajak daerah adalah iuran wajib yang dilakukan oleh orang pribadi atau badan kepada daerah tanpa imbalan langsung yang seimbang. Pajak daerah dapat dipaksakan berdasarkan peraturan perundang-undangan yang berlaku, di mana hasilnya digunakan untuk membiayai penyelenggaraan pemerintahan daerah dan pembangunan daerah.

Di Indonesia, penagihan pajak dilakukan oleh Pemerintah Daerah bersumber hukum pada Undang-Undang Nomor 28 Tahun 2009 yang membahas tetang pajak daerah dan retribusi daerah. Demikian pula dengan sistem pemungutan pajak daerah yang diterapkan oleh pemerintah daerah belum juga mempertegas pajak-pajak daerah mana yang dipungut dengancara self assesment system, official assesment system, atau with holding system.

kabupaten/kota yang ada di Indonesia. Hal ini disebabkan karena adanya penyelenggaraan daerah otonom, sehingga suatu daerah mempunyai kewenangan untuk mengenakan atau tidak mengenakan suatu jenis pajak kabupaten/kota tersebut dianggap kurang memadai.

Dalam pemungutan Pajak Hotel ada beberapa terminologi yang perlu diketahui (Siahaan, 2005:246), yaitu sebagai berikut:

a. Hotel adalah bangunan yang khusus disediakan bagi orang untuk dapat menginap/istirahat, memperoleh pelayanan, dan atau fasilitas lainnya dengan dipungut bayaran, termasuk bangunan lainnya yang menyatu, dikelola, dan dimiliki oleh pihak yang sama, kecuali oleh pertokoan dan perkantoran.

b. Rumah penginapan adalah penginapan dalam bentuk dan klasifikasi apapun beserta fasilitasnya yang digunakan untuk menginap dan disewakan untuk umum.

c. Pengusaha Hotel adalah orang pribadi atau badan dalam bentuk apapun yang dalam lingkungan perusahaan atau pekerjaannya melakukan usaha di bidang jasa penginapan.

d. Pembayaran adalah jumlah yang diterima atau seharusnya diterima sebagai imbalan atas penyerahan barang atau pelayanan sebagai pembayaran kepada pemilik hotel.

pembayaran atas jasa pemakaian kamar atau tempat penginapan beserta fasilitas penunjang lainnya kepada subjek pajak.

Penggolongan Hotel ada beberapa macam yaitu: 1) Hotel Bintang 5

2) Hotel Bintang 4 3) Hotel Bintang 3 4) Hotel Bintang 2 5) Hotel Bintang 1 6) Hotel Melati 3 7) Hotel Melati 2 8) Hotel Melati 1

2. Dasar Hukum Pemungutan Pajak Hotel

Pemungutan pajak hotel didasarkan pada dasar hukum yang jelas dan kuat sehingga harus dipatuhi oleh masyarakat dan pihak terkait.

Dasar hukum dalam pemungutan pajak hotel di Kota Tebing Tinggi :

a. Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah

b. Peraturan Pemerintah Nomor 91 Tahun 2010 tentang Jenis Pajak Daerah yang Dipungut Berdasarkan Penetapan Kepala Daerah atau Dibayar Sendiri Oleh Wajib Pajak

d. Peraturan Daerah Kota Tebing Tinggi Nomor 5 Tahun 2011 tentang Pajak Daerah.

B. Subjek dan Objek Pajak Hotel

Subjek Pajak Hotel adalah orang pribadi atau badan yang melakukan pembayaran kepada orang pribadi atau badan yang mengusahakan Hotel. Sedangkan wajib pajak hotel adalah pengusaha hotel.

Objek Pajak Hotel adalah pelayanan yang disediakan oleh Hotel dengan pembayaran, termasuk jasa penunjang sebagai kelengkapan Hotel yang sifatnya memberikan kemudahan dan kenyamanan, termasuk fasilitas olahraga dan hiburan.

Jasa penunjang sebagaimana dimaksud pada paragraf diatas adalah fasilitas telepon, faksimili, teleks, internet, fotokopi, pelayanan cuci, setrika, transportasi, dan fasilitas sejenis lainnya yang disediakan atau dikelola Hotel.

1. Tarif Pajak Hotel

Tarif Pajak dapat digolongkan menjadi 2 yaitu :

1) Tarif Tunggal terdiri dari:

a. Tarif Pajak Tetap adalah jumlah atau angkanya tetap, tidak bergantung besarnya dasar pengenaan pajak.

b. Tarif Proporsional adalah tarif pajak yang persentasenya tetap dan tidak bergantung pada besarnya dasar pengenaan pajak.

2) Tarif Tidak Tunggal terdiri dari:

a. Tarif Proporsional adalah tarif pajak yang persentasenya meningkat sesuai besarnya atau meningkatnya dasar pengenaan pajak.

b. Tarif Degresif adalah tarif pajak yang persentasenya menurun sesuai dengan meningkatnya dasar pengenaan pajak (Siahaan, 2005:245)

2. Perhitungan Pajak Hotel

Besarnya pokok pajak hotel yang terutang dihitung dengan cara mengalikan tarif pajak dengan dasar pengenaan pajak. Secara umum Perhitungan Pajak Hotel adalah sebagai berikut:

Pajak Terutang = Tarif Pajak x Dasar Pengenaan Pajak = Tarif Pajak x Jumlah Pembayaran yang

C. Tata Cara Penghitungan, Pemungutan, Pembayaran dan Penagihan Pajak

Hotel

1. Pendataan dan Pendaftaran

Wajib Pajak Hotel mengambil formulir pendaftaran ke tempat yang telah ditunjuk, mengisi formulir pendaftaran dengan jelas, benar dan lengkap serta menandatanganinya dan dilampiri dengan fotocopy KTP dan/atau fotocopy SIUP. Dalam hal pendaftaran jika bukan dilakukan oleh subjek pajak yang bersangkutan, maka harus dilampiri surat kuasa dari subjek pajak, terakhir mengembalikan formulir pendaftaran dan pendataan yang sudah diisi ke tempat yang telah ditunjuk dimana formulir diperoleh, selambat-lambatnya 30 (tiga puluh) hari sejak tanggal diterimanya formulir pendaftaran.

2. Penerbitan

Petuga menerima dan menatausahakan formulir pendaftaran yang disampaikan dan meneliti kebenaran pengisian dan kelengkapannya, kemudian menerbitkan Nomor Pokok Wajib Pajak Daerah (NPWPD). Petugas mencantumkan NPWPD pada setiap SPTPD wajib pajak

3. Pelaporan Pajak

Wajib Pajak Non MPS diterbitkan SKPD berdasarkan nota perhitungan potensi untuk diusulkan ketetapan.

Penerbitan Surat Ketetapan Pajak Daerah Kurang Bayar (SKPDKB) apabila dari hasil pemeriksaan ada selisih kurang bayar maka hasil dari pemeriksaan sebagai dasar penerbitan SKPDKB. Apabila setelah diperiksa ditemukan tambahan pajak (data baru) atau data yang belum terungkap yang menyebabkan penambahan jumlah pajak yang terutang, maka kekurangan pajak tersebut diterbitkan dengan Surat Ketetapan Pajak Daerah Kurang Bayar Tambahan (SKPDKBT).

4. Cara Pemungutan Pajak Hotel

Setiap Wajib Pajak wajib membayar pajak yang terutang berdasarkan SKPD atau dibayar sendiri oleh wajib pajak berdasarkan ketentuan peraturan perundang-undangan perpajakan.

Wajib Pajak yang memenuhi kewajiban perpajakan berdasarkan penetapan Walikota atau Pejabat yang ditunjuk dibayar dengan menggunakan SKPD atau dokumen lain yang dipersamakan. Dokumen lain yang dipersamakan berupa karcis atau nota perhitungan.

Wajib Pajak yang memenuhi kewajiban perpajakan sendiri dibayar dengan menggunakan SPTPD, SPKDKB dan/atau SKPDKBT.

5. Pembayaran Pajak Hotel

Bagi wajib pajak atau penanggung pajak dengan cara menghitung pajak sendiri (MPS) wajib mengisi, menandatangani dan menyampaikan SPTPD setiap masa pajak, paling lambat tanggal 15 (lima belas) hari setelah berakhirnya masa pajak dan penyetoran pajak dilakukan paling lambat tanggal 20 (dua puluh) pada bulan berikutnya di Bendahara Penerimaan Dinas Pendapatan atau di Bank Persepsi atau Kantor Pos dan Giro tempat pembayaran lain yang ditunjuk oleh Walikota.

6. Penagihan Pajak Hotel

Pajak yang terutang berdasarkan SKPD, SKPDKB, SKPDKBT, SSPD, Surat

Keputusan Pembetulan, Surat Keputusan Keberatan, dan Putusan Banding yang

tidak atau kurang dibayar oleh Wajib Pajak pada waktunya dapat ditagih dengan

Surat Paksa. Penagihan pajak dengan Surat Paksa dilaksanakan berdasarkan

Peraturan Perundang-undangan.

7. Data Pajak Hotel pada Dinas Pendapatan Daerah Kota Tebing Tinggi

Sampai dengan saat ini jumlah Wajib Pajak Hotel yang terdata di Dispenda Kota

Tebing Tinggi adalah sebanyak 10 Hotel.

Tabel 3.1

GOLONGAN HOTEL BANYAKNYA HOTEL

MELATI 2 2

MELATI 1 5

LOSMEN 3

JUMLAH : 10 Hotel

Adapun target penerimaan Pajak Hotel Kota Tebing Tinggi tahun 2012-2014 adalah sebagai berikut:

Tabel 3.2

Target dan Realisasi Penerimaan Pajak Hotel Tahun 2012-2014

TAHUN TARGET REALISASI %

2012 20.500.000 64.891.889 316,55

2013 50.000.000 62.222.091 124,44

2014 55.000.000 77.602.999 141,10

Sumber data: Dinas Pendapatan Daerah Kota Tebing Tinggi Tahun 2015

[image:52.612.103.537.398.510.2]BAB IV

ANALISIS DATA DAN EVALUASI

A. Target, Realisasi, dan Optimalisasi Penerimaan Pajak Hotel Pada Dinas

Pendapatan Daerah Kota Tebing Tinggi

Untuk dapat mengoptimalisasikan penerimaan Pajak Hotel, sebelumnya harus ditetapkan target sebagai acuan/patokan kerja. Sebelum target penerimaan Pajak Hotel ditetapkan pada awal tahun anggaran baru, lebih dahulu dilakukan evaluasi terhadap realisasi penerimaan dari keseluruhan objek pajak maupun sumber-sumber pendapatan asli daerah. Evaluasi tersebut akan ditunjukkan untuk menilai kinerja Dinas Pendapatan Daerah dalam satu tahun anggaran sekaligus menetapkan target penerimaan pendapatan asli daerah yang baru.

Dengan jumlah hotel yang tidak banyak, Dinas Pendapatan Daerah Kota Tebing Tinggi memaksimalkan penerimaan pajak hotel yang diupayakaan berpengaruh terhadap Pendapatan Asli Daerah (PAD).

B. Faktor-faktor Yang Mempengaruhi Penerimaan Pajak Hotel

Beberapa faktor yang mempengaruhi penerimaan Pajak Hotel antara lain:

1. Jumlah Wajib Pajak Hotel

Jumlah wajib pajak hotel sangat berpengaruh dalam penerimaan pajak hotel, jika semakin banyak jumlah wajib pajak hotel maka semakin banyak yang menyetorkan pajak hotelnya. Demikian pula sebaliknya, apabila semakin sedikit hotel yang aktif di kota Tebing Tinggi maka penerimaan pajak hotel tidak akan optimal.

2. Jumlah Pengunjung Hotel

Pengunjung adalah sasaran utama dari pajak hotel. Apabila pengunjung hotel sedikit, maka sangat berpengaruh besar terhadap penerimaan suatu hotel. Sehingga suatu hotel harus menunjukkan kualitas dan juga fasilitas yang berstandar agar para pengunjung hotel tertarik untuk datang dan memakai jasa hotel tersebut.

a. Tingkat Kenyamanan dan Kelengkapan Hotel

Faktor ini sangat berpengaruh karena merupakan penunjang jumlah pengunjung hotel. Kebersihan, keamanan dan kelengkapan fasilitas yang dimiliki suatu hotel membuat pengunjung sennag dan berkesan berada di hotel tersebut.

b. Tarif / Biaya Penginapan

Disamping kenyamanan dan kelengkapan fasilitas hotel, hal yang utama bagi pengunjung hotel adalah tarif. Tarif yang terjangkau dengan fasilitas yang cukup lengkap seperti hotel melati 2 mempunyai andil besar dalam penerimaan pajak hotel.

Berikut hasil wawancara dengan beberapa Pegawai di Kantor Dinas Pendapatan Daerah Kota Tebing Tinggi.

Pertanyaan yang diajukan kepada Kepala Bidang Pendapatan Pajak Daerah tentang apa saja upaya Dinas Pendapatan Daerah Kota Tebing Tinggi dalam mengoptimalkan penerimaan pajak hotel di kota Tebing Tinggi.

Upaya Dinas Pendapatan Daerah Kota Tebing Tinggi dalam mengoptimalkan penerimaan pajak hotel antara lain dengan:

1) Mengadakan sosialisasi setiap tahunnya agar pengusaha atau wajib pajak hotel mengetahui peraturan-peraturan tentang pajak hotel serta melaksanakan kewajiban-kewajibannya dalam perpajakan daerah; 2) Menerbitkan Peraturan Daerah (PERDA) tentang Pajak Daerah

khususnya Pajak Hotel;

3) Melakukan Pendataan Wajib Pajak Hotel setiap tahunnya; dan

Pertanyaan yang diajukan kepada Kepala Seksi Penagihan dan Pembukuan Pajak Daerah tentang faktor-faktor yang mempengaruhi penerimaan pajak hotel di Dinas Pendapatan Daerah Kota Tebing Tinggi.

Faktor-faktor yang mempengaruhi penerimaan pajak hotel di Dinas Pendapatan Daerah Kota Tebing Tinggi, antara lain:

1) Wajib Pajak tidak membayar pajak hotelnya atau tidak membayar tepat waktu (menunggak);

2) Wajib Pajak mengalami penurunan omzet yang mengakibatkan pajak hotel yang dibayarkan berkurang dibandingkan bulan sebelumnya; 3) Hotel mengalami kenaikan jumlah pengunjung, maka omzet wajib

pajak naik dan pajak hotel yang dibayarkan juga naik.

Penjelasan singkat oleh Kepala Seksi Penagihan dan Pembukuan Pajak Daerah tentang penerimaan pajak hotel selama 3 (tiga) tahun terakhir, serta tindakan yang dilakukan Dinas Pendapatan Daerah Kota Tebing Tinggi dalam mengatasi masalah wajib pajak yang terlambat atau menunggak membayar kewajiban pajaknya.

C. Upaya Dinas Pendapatan Daerah Kota Tebing Tinggi Untuk

Mengoptimalisasikan Penerimaan Pajak Hotel

Adapun masalah-masalah yang dihadapi fiskus Dinas Pendapatan Daerah Kota Tebing Tinggi antara lain, wajib pajak yang terlambat melaporkan atau membayar pajaknya, dan masoih ada wajib pajak yang berusaha mengelakkan pajak terutangnya. Dan dikarenakan tidak adanya mesin Cash Register pada hotel-hotel yang ada di kota Tebing Tinggi, menyulitkan pihak Dinas Pendapatan Daerah dalam melakukan pendataan pengunjung secara spesifik, karena bon penjualan (bill) pembayaran tarif menginap di hotel masih dilakukan secara manual. Masalah lain yang dihadapi pihak Dinas Pendapatan Daerah Kota Tebing Tinggi yaitu, ada beberapa pengusaha hotel baru yang tidak mendaftarkan usahanya, maka pihak Dinas Pendapatan Daerah Kota Tebing Tinggi melakukan pendataan langsung ke lapangan dan menghimbau subjek pajak baru untuk segera melakukan pendaftaran agar dikukuhkan menjadi Wajib Pajak Hotel.

1) Melakukan Verifikasi (Pemeriksaan)

Tujuan verifikasi adalah untuk menguji kepatuhan wajib pajak daerah dalam memenuhi kewajiban perpajakan daerah. Apabila ditemukan oleh fiskus kejanggalan atau hal yang tidak benar dalam data yang dilaporkan oleh wajib pajak, maka segera diadakan pemeriksaan. Dalam hal ini, pemeriksaan dapat dilakukan di kantor atau di tempat wajib pajak yang lingkup pemeriksaannya dapat meliputi tahun-tahun yang lalu maupun tahun yang berjalan. Dalam hal ini, wajib pajak yang diperiksa wajib:

a. Memperlihatkan catatan atau dokumen yang menjadi dasar yang berhubungan dengan objek pajak atau subjek pajak yang terutang

b. Memberikan kesempatan untuk memasuki tempat atau ruangan yang dianggap perlu dan memberikan bantuan guna kelancaran pemeriksaan. c. Memberikan keterangan yang diperlukan.

2) Melakukan Pengawasan

3) Intensifikasi dan Ekstensifikasi Pajak

Intensifikasi pajak adalah usaha perluasan penerimaan pajak dengan mencari wajib pajak baru. Caranya dengan melakukan pendataan langsung ke lapangan, kemudian bagi subjek pajak baru dihimbau untuk melakukan pendaftaran agar dikukuhkan menjadi Wajib Pajak Hotel. Sedangkan yang dimaksud dengan Ekstensifikasi Pajak adalah memaksimalkan penerimaan pajak hotel dari Wajib Pajak Hotel yang telah terdaftar dalam catatan dinas pendapatan.

4) Mengadakan Penyuluhan Pajak Hotel

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

1. Dinas Pendapatan Daerah merupakan salah satu unit kerja yang berperan aktif dalam melaksanakan pemungutan Pajak Daerah.

2. Pajak Hotel adalah pajak yang dikenakan atas pelayanan yang disediakan oleh hotel.

3. Penerimaan Pajak Hotel merupakan salah satu penerimaan pajak daerah yang cukup besar bagi Dinas Pendapatan Daerah Kota Tebing Tinggi, dan memberikan kontribusi bagi Pendapatan Asli Daerah (PAD).

4. Kepala Daerah telah menetapkan target penerimaan dan realisasi sebagai berikut:

Tahun 2012

Target Penerimaan : 20.500.000 Realisasi : 64.891.889 Tahun 2013

Tahun 2014

Target Penerimaan : 55.000.000 Realisasi : 77.602.999

Rincian diatas menunjukkan bahwa upaya fiskus di Dinas Pendapatan Daerah Kota Tebing Tinggi dalam mengoptimalisasikan penerimaan Pajak Hotel telah berhasil.

5. Ada beberapa hal yang mempengaruhi Penerimaan Pajak Hotel antara lain, jumlah wajib pajak hotel dan jumlah pengunjung hotel. Semakin banyak jumlah wajib pajak hotel maka semakin banyak sumber penerimaan wajib pajak hotel, begitu juga sebaliknya. Dan apabila jumlah pengunjung hotel meningkat, maka semakin besar pendapatan yang diperoleh wajib pajak, yang berarti akan membuat jumlah Pajak Hotel yang harus dibayar pun semakin besar.

B. Saran

1. Agar fiskus Dinas Pendapatan Daerah Kota Tebing Tinggi menjalankan tugasnya baik sewaktu melaksanakan penagihan pajak atau pemeriksaan dapat bertindak tegas kepada setiap wajib pajak sesuai dengan peraturan yang berlaku, terutama bagi wajib pajak yang berusaha mengelakkan kewajiban perpajakannya. Selain itu fiskus juga harus bersifat netral terhadap semua wajib pajak, sekalipun ada wajib pajak yang masih merupakan kerabat atau keluarga sehingga fiskus dapat jauh dari tindakan nepotisme.

DAFTAR PUSTAKA

Depdikbud, 1995, Kamus Besar Bahasa Indonesia, Jakarta: Balai Pustaka. Mardiasmo, 2011, Perpajakan Edisi Revisi 2011 , Yogyakarta: Penerbit Andi. Resmi, Siti, 2011, Perpajakan Teori dan Kasus, Jakarta: Salemba Empat.

Siahaan, Marihot P., 2005, Pajak Daerah dan Retribusi Daerah, Jakarta: PT. Grafindo Persada.

Suandy, Erly, 2011, Hukum Pajak Edisi 5, Jakarta: Salemba Empat.

UNDANG-UNDANG :

Undang-Undang Nomor 28 Tahun 2009 Tentang Pajak Daerah dan Retribusi Daerah.

Undang-Undang Nomor 33 Tahun 2004 Tentang Perimbangan Keuangan Antara Pusat dan Daerah.

Peraturan Pemerintah Nomor 91 Tahun 2010 Tentang Jenis Pajak Daerah yang Dipungut Berdasarkan Penetapan Kepala Daerah atau Dibayar Sendiri

Oleh Wajib Pajak.

Peraturan Menteri Dalam Negeri Nomor 57 Tahun 2007 Tentang Petunjuk Teknis Penataan Organisasi Perangkat Daerah.

Peraturan Daerah Kota Tebing Tinggi Nomor 13 Tahun 2008 Tentang Organisasi dan Tata Kerja Dinas-dinas Daerah Kota Tebing Tinggi.

Peraturan Walikota Tebing Tinggi Nomor 4 Tahun 2009 Tentang Pelaksanaan Peraturan Daerah Kota Tebing Tinggi Nomor 13 Tahun 2008 Tentang

Organisasi dan Tata Kerja Dinas-dinas Daerah Kota Tebing Tinggi.

Peraturan Walikota Tebing Tinggi Nomor 36 Tahun 2009 Tentang Tugas, Fungsi, Tata Kerja, dan Rincian Tugas Jabatan Dinas Pendapatan Daerah Kota

Tebing Tinggi.