ABSTRACT

TRADE OFF THEORY AND PECKING ORDER THEORY TO

DETERMINING CAPITAL STRUCTURE POLICY TESTED IN

LISTED COMPANY IN LQ 45

By

ALAN BASTIAN

This research attempt to investigating which factors determine capital structure policy at LQ 45 listed company. This research used a sample of the nine companies which are listed in Indonesia Stock Exchange (IDX). Dependen variable in this research is debt to equity ratio/DER, while independent variables are asset tangibility, profitability, firm size, company growth, internal deficit (DEF) and last year leverage. This research using multiple regression linier method. The research results indicated that factors determine the capital structure policy is asset tangibility and DEF. Meanwhile profitability, firm size, company growth and last year leverage didn’t have significant relationship.

ABSTRAK

PENGUJIAN TEORI

TRADE OFF

DAN TEORI

PECKING

ORDER

DALAM MENENTUKAN KEBIJAKAN STRUKTUR

MODAL PADA PERUSAHAAN YANG TERDAFTAR PADA

LQ 45

Oleh

ALAN BASTIAN

Penelitian ini bertujuan untuk menginvestigasi faktor-faktor yang menentukan struktur modal pada perusahaan-perusahaan yang terdaftar pada LQ 45. Sampel yang digunakan dalam penelitian ini terdiri dari sembilan perusahaan dengan kriteria sampel yang digunakan adalah perusahaan yang terdaftar di Bursa Efek Indonesia (BEI). Variabel dependen dalam penelitian ini adalah rasio utang terhadap ekuitas (debt to equity ratio/DER), sedangkan variabel independennya adalah asset tangbility, profitabilitas, ukuran perusahaan, pertumbuhan perusahaan, defisit pendanan internal (DEF) dan leverage tahun sebelumnya. Penelitian ini menggunakan metode regresi linier berganda. Hasil penelitian ini menunjukan faktor yang mempengaruhi kebijakan struktur modal adalah asset tangibility dan DEF. Sementara variabel profitabilitas, ukuran perusahaan, pertumbuhan dan leverage tahun sebelumnya tidak memiliki pengaruh yang signifikan.

PENGUJIAN TEORI TRADE-OFF DAN TEORI PECKING ORDER DALAM MENENTUKAN KEBIJAKAN STRUKTUR MODAL PADA

PERUSAHAAN LQ 45 YANG TERDAFTAR DI BURSA EFEK INDONESIA

(Skripsi)

Oleh

ALAN BASTIAN

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

UNIVERSITAS LAMPUNG

vii

DAFTAR GAMBAR

Gambar Halaman

1. Bagan Kerangka Pikir ... 34

2. Hasil Uji Normalitas ... 59

3. Grafik P-P Plot ... 60

DAFTAR ISI

A. Pengertian Modal dan Struktur Modal ... 8

B. Teori Struktur Modal ... 9

C. Faktor-Faktor Struktur Modal ... 20

D. Penelitian Terdahulu ... 24

IV. HASIL PENELITIAN DAN PEMBAHASAN ... 50

A. Gambaran Umum Perusahaan ... 50

1. PT Aneka Tambang Tbk. ... 50

2. PT Astra Internasional Tbk. ... 51

3. PT Bank Central Asia Tbk. ... 52

5. PT Bank Mandiri Tbk. ... 54

6. PT Bakrie & Brothers Tbk. ... 54

7. PT XL Axiata ... 55

8. PT Gudang Garam Tbk. ... 56

9. PT Indofood CBP Sukses Makmur Tbk. ... 57

B. Hasil Analisis Data ... 59

1. Hasil Uji Asumsi Klasik ... 59

a. Hasil Uji Normalitas Data ... 59

b. Hasil Uji Autokorelasi ... 61

c. Hasil Uji Multikolinearitas ... 62

d. Hasil Uji Heterokedastisitas ... 63

2. Hasil Penelitian Deskriptif ... 64

a. Uji Regresi (Uji-F) ... 65

b. Uji Signifikan Parameter Individual (Uji-t) ... 65

c. Uji Koefisien Determinasi (R2) ... 67

C. Pembahasan Hasil Penelitian ... 68

V. KESIMPULAN DAN SARAN ... 73

A. Kesimpulan ... 73

B. Saran ... 74 DAFTAR PUSTAKA

vi

DAFTAR TABEL

Tabel Halaman

1. Daftar Penjualan Bersih Perusahaan ... 3

2. Matriks Penelitian Terdahulu ... 28

3. Daftar Perusahaan Populasi Penelitian ... 38

4. Daftar Perusahaan Sampel Penelitian ... 39

5. Definisi Operasional ... 42

6. Pedoman Untuk Memberikan Interpretasi Koefisien Korelasi ... 47

7. Hasil Uji Normalitas dengan Kolmogorov-Smirnov ... 60

8. Hasil Uji Autokorelasi dengan DurbinWatson ... 61

9. Pengambilan Keputusan ada tidaknya Korelasi ... 61

10. Coefficients ... 62

11. Hasil Statistik Deskriptif... 64

12. ANOVA ... 65

13. Hasil Perhitungan Regresi Parsial (Uji t)... 66

MOTO

“Of all sad words of mouth or pen, the saddest are these: It might have been.”

-John Greenleaf Whittier-

“A man may die, nations may rise and fall, but an idea lives on.” -John F. Kennedy-

“Some cause happiness wherever they go, others whenever they go.” -Oscar Wilde-

“Be kind, for everyone you meet is fighting a hard battle.” -Plato-

RIWAYAT HIDUP

Penulis bernama lengkap Alan Bastian, dilahirkan di Bandar Lampung pada hari Rabu pukul 03.35 WIB tanggal 23 Agustus 1989 dari pasangan Irhanudin dan Salmawati. Jenjang pendidikan formal penulis dimulai di Taman Kanak-Kanak (TK) Kristen Dharmawiyata Bandar Lampung dan diselesaikan pada tahun 1995. Sekolah Dasar (SD) diselesaikan pada tahun 2001 pada Sekolah Dasar (SD) Kristen Dharmawiyata Bandar Lampung. Pada saat SD, penulis aktif dalam kegiatan Pramuka. Sekolah Menengah Pertama (SMP) penulis selesaikan di SMP Negeri 1 Bandar Lampung pada tahun 2004. Pada saat SMP, penulis aktif dalam kegiatan Organisasi Siswa Intra Sekolah (OSIS) dan pernah mewakili sekolah dalam Lomba MKKS tingkat kota Bandar Lampung dalam bidang studi Bahasa Inggris.

Masyarakat dan Palang Merah Remaja sebagai anggota bidang Pengabdian Masyarakat. Pada saat kuliah, penulis menjadi anggota Himpunan Mahasiswa Jurusan Ilmu Administrasi Bisnis (HMJ Bisnis) dan Unit Kegiatan Mahasiswa (UKM) Taekwondo. Selain itu penulis mendaftar dan tercatat sebagai anggota dalam Unit Kegiatan Mahasiswa (UKM) Korps Sukarela Palang Merah Indonesia Unit Universitas Lampung (KSR PMI Unit Unila) pada tahun 2007. Jabatan yang pernah dipercayakan kepada penulis antara lain anggota Divisi Pendidikan dan Latihan pada tahun 2008/2009 dan Kepala Divisi Kewirausahaan pada tahun 2009/2010.

SANWACANA

Assalamu’alaikumWr. Wb.

Puji syukur penulis panjatkan kepada Allah SWT karena hanyalah dengan rahmat dan kasih sayang-Nya penulis mampu menyelesaikan penulisan skripsi ini. Shalawat serta salam tidak lupa penulis haturkan kepada junjungan Nabi Muhammad SAW.

Skripsi yang berjudul “Pengujian Teori Trade-Off dan Teori Pecking Order

Dalam Menentukan Kebijakan Struktur Modal Pada Perusahaan LQ 45

yang Terdaftar di Bursa Efek Indonesia” merupakan salah satu syarat untuk memperoleh gelar Sarjana Administrasi Bisnis di Universitas Lampung. Pada kesempatan ini Penulis ingin mengucapkan terima kasih kepada pihak-pihak yang telah banyak membantu hingga selesainya skripsi ini, antara lain:

1. Allah SWT sebagai penguasa dzat, atas rencana-Nya yang sempurna. 2. Bapak Drs. Hi. Agus Hadiawan M.Si. selaku Dekan FISIP Unila.

3. Bapak Dr. Suripto, S.Sos., M.A.B. selaku Ketua Jurusan Administrasi Bisnis. 4. Bapak Hartono, S.Sos., M.Si.selaku Pembimbing Akademik.

6. Ibu Mediya Destalia, S.A.B., M.A.B. selaku Pembimbing Pembantu atas kesabaran dan kesediaannya untuk memberikan waktu, bimbingan, saran dan kritik dalam proses penyelesaian skripsi ini.

7. Bapak Ahmad Rifai, S.Sos., M.Si. selaku Penguji atas kesabaran dan kesediaannya untuk memberikan waktu, masukan, nasihat, saran dan kritik dalam proses penyelesaian skripsi ini.

8. Kepada seluruh dosen Jurusan Ilmu Administrasi Bisnis yang selama ini telah banya memberikan ilmu pengetahuan yang bermanfaat bagi Penulis.

9. Kepada seluruh staff administrasi dan karyawan FISIP Unila yang selama ini telah banyak membantu penulis.

10.Kepada orang tua yang telah membesarkan dan mendidik Penulis dengan penuh keihklasan dan kesabaran serta adik Penulis yang senantiasa mendukung.

11.Kepada Kru Seventeen Squad: Ago, Bibit, Parmin, Rani, Andok, Dewi, Fajar, Dee-Un, Marita, Doddi, Cho-Menk, Izon, Desri, Desi, Widya, Citra, Abi, Hendi K., Hendi R., Bunda, Zulpri terima kasih atas pelajaran dan cerita dalam kehidupan Penulis.

12.Kepada Senior dan adik-adik di UKM KSR PMI Unit Unila, terima kasih atas dukungan dan bantuan kalian.

13.Kepada “Last Generation”: Bos, Zul, Santuk, Nyo, Alex, Iin, Maretha terima kasih atas dukungan dan semangat kalian.

14.Kepada ABI 07, akhirnya Penulis berhasil menyusul kalian.

16.Kepada Unit Operasional Kas KPw. BI Provinsi Lampung: Pak Darman, Pak Entol, Pak Imron, Pak Henry, Pak Aries, Pak Kris, Kak Hendra, Kak Mimy, Kak Dedi, Kak Solihin, Kak Made, Kak Heru, Kak Hendro serta “Seven Icon” Gustam, Ridho, Ali, Bastian, Ria dan Doni, terima kasih atas dukungan kalian selama ini.

17.Kepada seluruh pihak yang turut berperan dalam kehidupan penulis yang tidak bisa Penulis sebutkan satu per satu.

Akhir kata, penulis menyadari skripsi ini masih jauh dari kesempurnaan, akan tetapi sedikit harapan semoga skripsi yang sederhana ini dapat berguna dan bermanfaat bagi kita semua. Aamiin.

Bandar Lampung, Juni 2014 Penulis,

I. PENDAHULUAN

A.Latar Belakang Masalah

Seiring dengan meningkatnya pengetahuan dan minat masyarakat di bidang pasar modal, struktur modal telah menjadi salah satu faktor pertimbangan yang cukup penting, terutama bagi para investor atau pemilik modal yang hendak menginvestasikan modalnya. Para investor akan melakukan berbagai analisis terkait dengan keputusan yang akan diambil ketika akan menanamkan modalnya. Salah satu keputusan yang dihadapi oleh manajer keuangan dalam kaitannya dengan kelangsungan operasi perusahaan adalah keputusan pendanaan dan keputusan struktur modal. Seorang manajer keuangan dalam mengambil keputusan pendanaan harus mempertimbangkan secara teliti sifat dan biaya dari sumber dana yang akan dipilih. Hal ini dikarenakan masing-masing sumber pendanaan memiliki konsekuensi finansial yang berbeda-beda.

2

timbul dari keputusan pendanaan tersebut merupakan konsekuensi yang secara langsung timbul dari keputusan yang dilakukan manajer. Ketika manajer menggunakan utang, jelas biaya modal yang timbul sebesar bunga yang dibebankan oleh kreditur, sedangkan jika manajer menggunakan dana internal atau dana sendiri akan timbul opportunity cost dari dana atau modal sendiri yang digunakan. Keputusan pendanaan yang dilakukan secara tidak cermat akan menimbulkan biaya tetap dalam bentuk biaya modal yang tinggi, yang selanjutnya dapat berakibat pada profitabilitas perusahaan.

Dalam proporsi tertentu, penggunaan modal internal dan eksternal dalam memenuhi kebutuhan dana perusahaan, yang selanjutnya disebut struktur modal, menjadi sangat penting dalam manajemen keuangan perusahaan, hal ini dikarenakan dapat meningkatkan nilai perusahaan sampai pada tingkat struktur modal yang optimal. Namun, para ahli belum mencapai kesepakatan dalam menentukan satuan baku untuk penentuan struktur modal yang optimal. Hal ini dikarenakan banyaknya faktor-faktor yang dapat mempengaruhi struktur modal yang optimal tersebut. Pembentukan struktur modal perusahaan dipengaruhi oleh beberapa faktor, seperti assets tangibility, firm size, growth, profitability, financing deficit, tingkat leverage t-1 (tahun sebelumnya) dan lain-lain.

Theory menyatakan struktur modal yang optimal merupakan keseimbangan antara penghematan pajak atas penggunaan utang dengan biaya kesulitan keuangan akibat penggunaan utang, sebab biaya dan manfaat akan saling meniadakan satu sama lain atau terjadi trade-off antara manfaat dengan biaya.

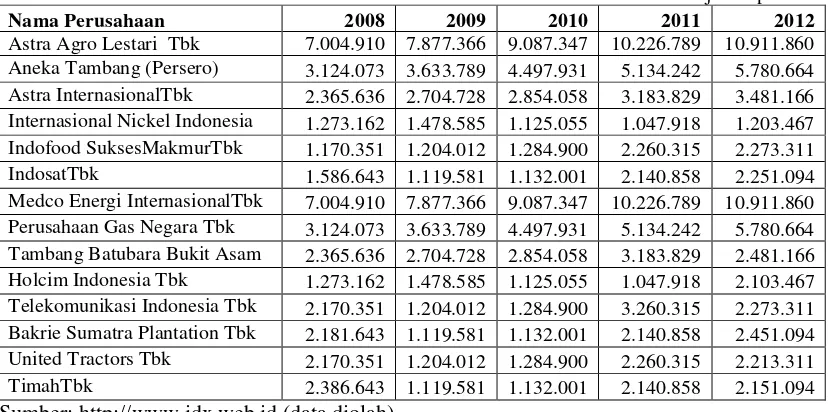

Salah satu jenis perusahaan yang membutuhkan permodalan yang cukup besar adalah perusahaan manufaktur, khususnya perusahaan yang tergabung dalam LQ 45, kebutuhan permodalan perusahaan ini cukup besar, terutama untuk kebutuhan investasi yang sifatnya jangka panjang seperti lokasi dan bangunan perusahaan, mesin-mesin produksi maupun untuk membiayai kegiatan produksi itu sendiri. Produk-produk perusahaan LQ 45, tetap dibutuhkan karena sebagian produknya merupakan kebutuhan dasar dan biasanya tiap rumah tangga memiliki persediaan produk-produk sesuai dengan selera, kebutuhan dan kebiasaan masing-masing rumah tangga. Seperti yang dapat dilihat pada tabel 1, perusahaan LQ 45 dari tahun ke tahun selalu dibutuhkan oleh masyarakat, bahkan semakin meningkat setiap tahunnya.

Tabel 1. Daftar Penjualan Bersih Perusahaan

*dalam juta rupiah

Nama Perusahaan 2008 2009 2010 2011 2012

4

Perkembangan perusahaan di Indonesia khususnya dalam perusahaan yang termasuk dalam LQ 45 menciptakan sebuah persaingan yang makin ketat, dimana pada saat ini dalam dunia industri, perusahaan LQ 45 adalah perusahaan yang saham-sahamnya memiliki tingkat likuiditas dan kapitalisasi pasar yang tinggi. Banyak perusahaan yang masuk dan keluar dalam kelompok perusahaan LQ 45 setiap tahunnya. Apalagi dibarengi dengan krisis multi dimensi yang tiada akhirnya, membuat persaingan antar perusahaan LQ 45 semakin berat. Oleh karena itu, manajemen perusahaan akan terus berupaya merumuskan dan menyempurnakan strategi-strategi bisnis mereka, terutama pada bagian permodalan, agar tidak kalah dalam persaingan.

Dengan mengetahui apa dan bagaimana faktor-faktor yang paling mempengaruhi struktur modal perusahaan LQ 45 di Bursa Efek Jakarta, dapat membantu khususnya pihak manajemen perusahaan yang ada dalam perusahaan tersebut dalam menentukan bagaimana seharusnya pemenuhan kebutuhan dana untuk mencapai struktur modal yang optimal harus dilakukan dan juga para investor di pasar modal pada umumnya.

KEBIJAKAN STRUKTUR MODAL PADA PERUSAHAAN LQ 45 YANG

TERDAFTAR DI BURSA EFEK INDONESIA”

B.Rumusan Masalah Penelitian

Sesuai dengan judul penelitian di atas, sasaran dalam penelitian ini adalah perilaku pengambilan kebijakan struktur modal perusahaan publik di bidang farmasi yang terdaftar/listing di Bursa Efek Jakarta (BEI), maka akan timbul permasalahan yaitu:

1. Apakah assets tangibility berpengaruh signifikan terhadap kebijakan struktur modal perusahaan?

2. Apakah firm size berpengaruh signifikan terhadap kebijakan struktur modal perusahaan?

3. Apakah growth berpengaruh signifikan terhadap kebijakan struktur modal perusahaan?

4. Apakah profitability berpengaruh signifikan terhadap kebijakan struktur modal perusahaan?

5. Apakah financing deficit (DEF) berpengaruh signifikan terhadap kebijakan struktur modal?

6. Apakah tingkat leverage t-1 berpengaruh signifikan terhadap kebijakan struktur modal?

6

8. Apakah Pecking Order Theory atau Trade Off Theory yang lebih dominan berpengaruh terhadap kebijakan struktur modal perusahaan?

C.Tujuan Penelitian

Adapun penelitian ini mencoba untuk menguji apakah perubahan kebijakan struktur modal sebagai variabel dependen disebabkan oleh perubahan berbagai faktor penentu perilaku struktur modal perusahaan pada perusahaan LQ 45 yang terdaftar/listing di Bursa Efek Indonesia (BEI) pada periode 2008-2012 dengan menggunakan Pecking Order Theory (POT) dan Trade Off Theory (TOT). Oleh karena itu tujuan penelitian ini adalah:

1. Untuk meneliti dan mengetahui apakah assets tangibility berpengaruh signifikan terhadap kebijakan struktur modal perusahaan.

2. Untuk meneliti dan mengetahui apakah firm size berpengaruh signifikan terhadap kebijakan struktur modal perusahaan.

3. Untuk meneliti dan mengetahui apakah growth berpengaruh signifikan terhadap kebijakan struktur modal perusahaan.

4. Untuk meneliti dan mengetahui apakah profitability berpengaruh signifikan terhadap kebijakan struktur modal perusahaan.

5. Untuk meneliti dan mengetahui apakah financing deficit (DEF) berpengaruh signifikan terhadap kebijakan struktur modal

7. Untuk meneliti dan mengetahui apakah assets tangibility, firm size, growth opportunity, profitability, financing deficit dan leverage t-1 berpengaruh secara simultan terhadap kebijakan struktur modal.

8. Untuk meneliti dan mengetahui apakah Pecking Order Theory atau Trade Off Theory yang lebih dominan berpengaruh terhadap kebijakan struktur modal perusahaan.

D.Manfaat Penelitian

Beberapa manfaat yang dapat diperoleh dari penelitian ini antara lain:

1. Bagi perusahaan, penelitian ini diharapkan bisa digunakan sebagai bahan pertimbangan bagi perusahaan dalam menentukan dasar penetapan struktur modal optimal dengan mempertimbangkan faktor-faktor yang mempengaruhinya.

2. Bagi investor, dapat membantu memberikan informasi sehingga sebelum menanamkan modal dapat mempertimbangkan faktor-faktor apa saja yang dapat mempengaruhinya.

3. Bagi akademis, dapat digunakan sebagai sumber informasi atau sebagai data sekunder tentang struktur modal dan ingin melakukan penelitian sejenis. 4. Bagi peneliti, penelitian ini sangat berguna bagi penulis untuk menambah

wawasan, pengetahuan sekaligus merupakan kesempatan untuk mengetahui

8

II. TINJAUAN PUSTAKA

A. Pengertian Modal dan Struktur Modal

Suharli (2006:34) menyatakan bahwa “modal adalah jumlah uang yang

diinvestasikan atau aktiva bersih perusahaan”. Menurut Sawir (2005:10) “modal merupakan pendanaan permanen yang terdiri dari utang jangka panjang, saham

preferen dan modal pemegang saham”. Berdasarkan pengertian di atas, dapat

dikatakan bahwa modal merupakan dana yang digunakan oleh perusahaan untuk mendanai aktivanya.

Salah satu keputusan pembelanjaan adalah keputusan untuk menentukan struktur modal yang bertujuan mencapai keseimbangan yang optimum antara penggunaan utang jangka panjang dan modal sendiri untuk mencapai nilai perusahaan yang maksimum. Pengertian struktur modal menurut Keown, et al (2002:337) adalah kombinasi sumber dana jangka panjang yang digunakan perusahaan berupa utang jangka panjang, saham preferen dan juga saham biasa. Sejalan dengan Keown, menurut Weston dan Brigham (1990:150) struktur modal adalah pembiayaan permanen perusahaan, meliputi utang jangka panjang, saham preferen dan juga saham biasa, tanpa mengikutsertakan semua utang jangka pendek.

Berdasarkan pengertian struktur modal yang telah dijabarkan di atas, dapat disimpulkan bahwa struktur modal adalah sumber pembiayaan permanen perusahaan yang merupakan perpaduan antara utang jangka panjang dan modal sendiri yang berupa saham biasa dan saham preferen.

Struktur modal merupakan masalah penting dalam pengambilan keputusan mengenai pembelanjaan perusahaan. Untuk mengukur struktur modal tersebut maka dapat digunakan beberapa teori yang menjelaskan struktur modal dalam suatu perusahaan. Saat ini berbagai perhitungan kinerja keuangan telah digunakan oleh berbagai perusahaan sebagai salah satu bentuk tindakan manajerial perusahaan. Di satu sisi, perhitungan tersebut harus memiliki tingkat korelasi yang tinggi dengan tujuan perusahaan, yaitu memaksimalkan kesejahteraan pemegang sahamnya yang dapat dilihat dari harga saham perusahaan itu sendiri. Namun di sisi lain, harga saham tersebut banyak dipengaruhi faktor-faktor yang di luar batas kendali manajemen perusahaan. Oleh karenanya, investor berupaya untuk mendapatkan cara pengukuran kinerja yang terbaik.

B. Teori Struktur Modal

10

utang setelah perubahan tingkat financial leverage dapat menyebabkan nilai total perusahaan meningkat.

Perkembangan teori struktur modal modern bermula pada 1958, ketika dua profesor, yaitu Franco Modigliani dan Merton Miller yang menyatakan bahwa keputusan pendanaan tidak relevan dalam menentukan nilai perusahaan ketika ia beroperasi di dalam pasar yang efisien, dimana seluruh informasi dapat diperoleh siapa saja tanpa biaya yang signifikan serta tidak adanya pajak dan biaya-biaya transaksi. Namun demikian, pada kenyataannya perusahaan beroperasi pada pasar yang kurang efisien. Penelitian-penelitian berikutnya di bidang keuangan kemudian mengembangkan kerangka teori ini dengan mempertimbangkan faktor-faktor penyebab inefisiensi pasar ke dalam penjelasan keputusan struktur modal perusahaan.

a. Trade Off Theory

Pada prakteknya, manajemen perusahaan berupaya membuat keseimbangan bauran sumber dana perusahaan pada struktur modal tertentu untuk menjaga risiko finansial perusahaan pada tingkat tertentu yang dianggap aman. Sejauh manfaat utang masih lebih besar, utang akan ditambah. Akan tetapi apabila risiko yang muncul akibat penggunaan utang lebih besar dibandingkan manfaat yang ada, maka utang tidak boleh ditambah lagi.

Menurut trade off model, struktur modal yang optimal merupakan keseimbangan antara penghematan pajak atas penggunaan utang dengan biaya kesulitan keuangan akibat penggunaan utang, sebab biaya dan manfaat akan saling meniadakan satu sama lain (trade off). Pada tingkat utang yang optimal diharapkan nilai perusahaan akan mencapai tingkat optimal, dan sebaliknya terjadi tingkat perubahan utang sampai melewati tingkat optimal atau biaya kebangkrutan dan biaya kesulitan keuangan/financial distress cost lebih besar daripada efek interest tax shield, utang akan mempunyai efek negatif terhadap nilai perusahaan. Teori trade off ini mengakui adanya tingkat utang yang ditargetkan. Dalam teori ini disebutkan bahwa manfaat utama utang yaitu:

a) Biaya bunga sebagai pengurang dalam perhitungan laba kena pajak. b) Meningkatkan Return on Equity (ROE) lebih tinggi, karena jumlah

modal sendiri yang ditanam lebih sedikit.

12

modal yang optimal dapat ditemukan dengan menyeimbangkan antara keuntungan penggunaan utang dengan biaya kebangkrutan dan biaya keagenan yang disebut trade-off.

Perusahaan mendasarkan keputusan pendanaan pada struktur modal yang optimal. Struktur modal optimal dibentuk dengan menyeimbangkan manfaat dari penghematan pajak atas penggunaan utang terhadap biaya kebangkrutan. Penggunaan utang mengakibatkan peningkatan EBIT (earning before interest and tax) yang mengalir ke investor, jadi semakin besar utang perusahaan, semakin tinggi nilainya dan harga saham perusahaan.

b. Pecking Order Theory

Model lain yang membahas mengenai struktur modal adalah teori pecking order. Pecking order theory menyatakan bahwa perusahaan lebih cenderung memilih pendanaan yang berasal dari internal dari pada eksternal perusahaan. Teori yang dikembangkan oleh Myers dan Majluf pada tahun 1984 ini menjelaskan urutan prioritas para manajer dalam menentukan sumber pendanaannya. Preferensi manajer dinyatakan dalam urutan sumber pendanaan yang dimulai dari pendanaan internal sebagai sumber utama. Pilihan prioritas berikutnya adalah utang, dan yang terakhir berupa penerbitan saham. Pecking order theory memprediksi bahwa pendanaan utang eksternal didasarkan pada defisit pendanaan internal. a) Perusahaan lebih memilih untuk menggunakan sumber dana dari dalam

tersebut diperoleh dari laba ditahan yang dihasilkan dari kegiatan operasional perusahaan.

b) Jika pendanaan eksternal diperlukan, maka perusahaan akan memilih pertama kali mulai dari sekuritas yang paling aman, yaitu utang yang paling rendah risikonya, turun ke utang yang lebih berisiko, sekuritas hybrid seperti obligasi konversi, saham preferen, dan yang terakhir saham biasa.

c) Terdapat kebijakan deviden yang konstan, yaitu perusahaan akan menetapkan jumlah pembayaran deviden yang konstan, tidak terpengaruh seberapa besarnya perusahaan tersebut untung rugi.

d) Untuk mengantisipasi kekurangan persediaan kas karena adanya kebijakan deviden yang konstan dan fluktuasi dari tingkat keuntungan, serta kesempatan bertumbuh, maka perusahaan akan mengambil portofolio investasi yang lancar tersedia.

Pecking order theory tidak mengindikasikan target struktur modal. Pecking order theory menjelaskan urutan pendanaan. Manajer keuangan tidak memperhitungkan tingkat utang yang optimal. Kebutuhan dana ditentukan kebutuhan investasi. Pecking order theory ini dapat menjelaskan mengapa perusahaan yang mempunyai tingkat keuntungan yang tinggi justru mempunyai tingkat utang yang kecil.

14

Kalau bisa memperoleh sumber dana yang diperlukan tanpa memperoleh sorotan dan publisitas publik sebagai akibat penerbitan saham baru. Dasar pemikirannya didasarkan pada penjelasan berikut ini:

a) Para manajer mengetahui lebih banyak tentang perusahaan daripada investor luar, namun mereka enggan untuk menerbitkan saham ketika percaya saham mereka adalah undervalued.

b) Investor memahami bahwa para manajer mengetahui lebih banyak dan mereka mencoba menerbitkan sesuai waktu yang tepat

c) Para manajer mengintepresentasikan keputusan untuk menerbitkan ekuitas sebagai bad news, dan perusahaan dapat menerbitkan ekuitas hanya pada harga discount.

d) Perusahaan yang bekerja berdasarkan filosofi pecking order theory dan membutuhkan ekuitas eksternal kemungkinan tidak akan memanfaatkan kesempatan bertumbuh yang baik, karena saham tidak dapat dijual pada fair price.

e) Pertimbangan biaya emisi, biaya emisi obligasi lebih murah dari biaya emisi saham baru. Hal ini disebabkan karena penerbitan saham baru akan menurunkan harga saham lama.

Struktur modal perusahaan memiliki beberapa komponen yaitu (Riyanto, 2001): a. Modal Asing

1. Utang jangka pendek, yaitu utang yang jangka waktunya kurang dari satu tahun. Sebagian besar utang jangka pendek terdiri dari kredit perdagangan yaitu kredit yang diperlukan untuk melakukan usahanya. Jenis-jenis utang jangka pendek adalah:

a. Kredit rekening koran

Merupakan kredit yang diberikan oleh bank kepada perusahaan dengan batas plafond tertentu dimana perusahaan mengambilnya tidak sekaligus melainkan sedikit demi sedikit sesuai dengan kebutuhannya dan bunga yang dibayar hanya untuk dana yang sudah diambil saja meskipun perusahaan meminjam melebihi jumlah tersebut.

b. Kredit penjual

Kredit ini terjadi apabila penjualan produk dilakukan secara kredit. Penjual menerima pembayaran harga dari barang yang dijual beberapa waktu setelah pembeli menerima barang yang diserahkan. Pelaku kredit penjualan biasanya adalah perusahaan industri, sedangkan perusahaan yang menerima adalah perusahaan perdagangan.

c. Kredit pembeli

16

d. Kredit Wesel

Kredit wesel terjadi apabila suatu perusahaan mengeluarkan surat pengakuan utang yang berisikan kesanggupan untuk membayar sejmlah uang tertentu dan pada saat tertentu. Setelah ditandatangani, surat tersebut diuangkan di bank. Perolehan uang yang didapat sebesar yang tertera dalam surat tersebut dikurangi dengan bunga sampai jatuh tempo.

2. Utang jangka menengah, yaitu utang yang jangka waktunya satu sampai sepuluh tahun. Bentuk-bentuk utang jangka menengah adalah:

a. Term Loan

Merupakan kredit usaha yang umurnya lebih dari setahun dan kurang dari sepuluh tahun. Kredit dibayar dengan angsuran tetap selama periode tertentu, misalnya setiap bulan, semester, kuartal atau tahun. b. Leasing

Merupakan suatu cara mendapatkan jasa dari suatu aktiva tetap yang pada masa waktu tertentu dan dapat dimiliki apabila diinginkan sesuai dengan kontrak yang disepakati

Bentuk-bentuk utang jangka panjang adalah: a. Pinjaman Obligasi

Merupakan pinjaman uang untuk jangka panjang, dimana debitur mengeluarkan surat pengakuan utang yang mempunyai nominal tertentu.

b. Pinjaman Hipotik

Merupakan pinjaman jangka panjang dimana kreditur diberi hak hipotek terhadap suatu barang tidak bergerak. Hal ini bertujuan apabila kreditur tidak memenuhi kewajibannya, barang tersebut dapat dijual dan dari hasil penjualan tersebut dapat dipergunakan untuk menutupi tagihannya.

Mengukur besarnya aktiva perusahaan yang dibiayai oleh kreditur (debt ratio) dilakukan dengan cara membagi total utang jangka panjang dengan total aset. Semakin tinggi debt ratio, semakin besar jumlah modal pinjaman yang digunakan didalam menghasilkan keuntungan bagi perusahaan. Beberapa hal yang menjadi pertimbangan manajemen sehingga memilih untuk menggunakan utang adalah sebagai berikut:

1. Biaya utang terbatas, walaupun perusahaan memperoleh laba besar, jumlah bunga yang dibayarkan besarnya tetap.

2. Hasil yang diharapkan lebih rendah daripada saham biasa.

3. Tidak ada perubahan pengendalian atas perusahaan bila pembiayaan memakai utang.

18

b. Modal Sendiri

Berkaitan dengan besarnya risiko yang ditanggung perusahaan apabila menggunakan utang sebagai sumber pendanaannya, maka perusahaan seringkali menitikberatkan susunan modalnya dengan penggunaan modal sendiri. Keuntungan dari memiliki saham perusahaan bagi pemilik adalah kontrol terhadap perusahaan. Namun, return yang dihasilkan dari saham tidak pasti dan pemegang saham adalah pihak pertama yang menanggung risiko perusahaan.

Dua hal tersebut merupakan opportunity cost atas modal sendiri. Modal sendiri adalah modal yang berasal dari dalam perusahaan untuk jangka waktu yang tidak diketahui. Modal sendiri atau ekuitas merupakan modal jangka panjang yang diperolehdari pemilik perusahaan atau pemegang saham.Modal sendiri diharapkan tetap berada dalam perusahaan untuk jangka waktu yang tidak terbatas sedangkan modal pinjaman memiliki jatuh tempo. Bentuk-bentuk modal sendiri menurut Riyanto (2001: 240) adalah:

1. Modal saham

Merupakan penanaman modal terhadap suatu perusahaan dan akan mendapatkan bunga dalam bentuk deviden yang waktunya ditentukan oleh perusahaan dan sewaktu-waktu pemilik saham dapat menjual sahamnya. Jenis-jenis saham adalah:

a) Saham biasa

sisa. Dalam pembagian dividen, saham biasa menempatkan pemiliknya paling junior dibandingkan dengan saham preferen. Demikian pula terhadap hak harta kekayaan perusahaan setelah dilikuidasi. Pemilik perusahaan adalah pemegang saham biasa yang menginvestasikan uangnya dengan harapan mendapat pengembalian di masa yang akan datang. Fungsi saham biasa adalah untuk membiayai perusahaan, menentukan pembagian laba, alat untuk mengadakan fungsi perusahaan dan alat menguasai perusahaan.

b) Saham preferen

Saham preferen memberikan para pemegang sahamnya beberapa hak istimewa yang menjadikannya lebih diprioritaskan daripada pemegang saham biasa. Saham preferen mempunyai sifat gabungan (hybrid) antara obligasi (bond) dan saham biasa. Seperti obligasi yang membayar bunga atas pinjaman, saham preferen juga memberikan hasil yang tetap berupa deviden preferen. Seperti saham biasa, dalam hal likuidasi, klaim pemegang saham preferen dibawah klaim pemegang obligasi. Oleh karena itu, perusahaan tidak memberikan saham preferen dalam jumlah yang banyak.

c) Saham preferen kumulatif

20

2. Laba ditahan

Modal internal perusahaan didapat salah satunya dari laba yang ditahan yaitu keuntungan yang diperoleh perusahaan yang ditahan (tidak dibayarkan sebagai dividen), apabila kegunaannya belum ditentukan oleh perusahaan.

Dari keterangan struktur modal yang digunakan pada perusahaan di atas, utang menjadi suatu permasalahan utama terhadap sistem pendanaan perusahaan, karena pada dasarnya perusahaan yang berdasarkan prinsip syariah pun juga meminjam dana kepada bank atau kreditur yang pada umumnya sistem pengembaliannya berdasarkan kepada tingkat bunga yang sudah ditetapkan pada saat meminjam.

C. Faktor-Faktor Sruktur Modal

Variabel-variabel yang mempengaruhi kebijakan struktur modal, diantaranya adalah asset tangibility, growth, size,profitability, financial deficit dan leverage tahun sebelumnya. Masing-masing dijelaskan sebagai berikut:

1) Asset Tangibility

Dengan demikian tingginya asset tangibility berbanding lurus dengan kenaikan tingkat utang perusahaan.

2) Growth

Growth adalah kombinasi antara aktiva riil dan opsi investasi di masa yang akan datang. Berdasarkan teori trade off, menurut Myers (1977) seperti dikutip oleh Hamidi (2004:277) hubungan yang negatif antara growth dengan tingkat utang dikarenakan adanya assymetric information, sehingga dibutuhkan extra premium untuk mendapatkan dana dari pihak eksternal dengan tidak memperhatikan kualitas dari proyek yang akan dikerjakan. Dalam masalah penggunaan utang, extra premium mencerminkan tingginya keuntungan yang diharapkan. Perusahaan yang berada pada tingkat growth yang tinggi akan membutuhkan biaya yang besar apabila menggunakan utang untuk membiayai investasinya. Perusahaan yang memiliki utang yang besar akan menolak kesempatan investasi karena adanya ketidakpastian.

a.Menurut Fama dan French (2002:5) sesuai dengan POT, perusahaan yang peduli dengan masa mendatang dan sejalan dengan pendanaan yang dilakukan, maka kesempatan pertumbuhan akan tinggi sehingga perusahaan berusaha menggunakan utang dengan risiko yang rendah untuk mengantisipasi investasi di masa yang akan datang atau dengan menerbitkan saham.

22

c.Menurut Goyal, Lehn, Racic (2002) dikutip oleh Frank dan Goyal (2003:22) perusahaan dengan tingkat kesempatan pertumbuhan yang rendah akan ditandai dengan tingginya tingkat utang. Apabila tingkat pertumbuhannya turun, maka perusahaan akan meningkatkan tingkat utang.

3) Size

Ukuran perusahaan dapat digunakan untuk menganalisis masalah assymetric information yang ada antara manajemen dan pihak pasar modal. Umumnya pasar modal memiliki informasi yang lebih banyak tentang perusahaan yang memiliki ukuran yang lebih besar daripada perusahaan yang lebih kecil, karena pada perusahaan yang berukuran besar akan lebih banyak lembaga dan analisis umum yang memiliki informasi tentang suatu perusahaan. Situasi ini akan mengurangi masalah assymetric information.

a. Menurut Myers dan Majluf (1984) seperti dikutip Santi (2003:247) perusahaan dengan ukuran lebih besar akan lebih mudah untuk mendapatkan akses pada pasar keuangan, karena berkaitan dengan laporan keuangan perusahaan, sehingga biaya utang akan lebih kecil daripada perusahaan dengan ukuran yang lebih kecil, dengan asumsi semua sama. b. Menurut Frank dan Goyal (2003:10) perusahaan yang memiliki reputasi

4) Profitability

Profitability suatu perusahaan menunjukkan efektifitas manajemen perusahaan dalam memanfaatkan sumber dananya yang ditunjukkan oleh laba yang dihasilkan dari penjualan maupun investasi perusahaan. Dengan kata lain, profitability perusahaan merupakan hasil akhir dari berbagai kebijakan dan keputusan yang dilakukan manajemen perusahaan.

a. Menurut Donaldson (1961) dikutip oleh Titman dan Wessel (1988:6) perusahaan lebih menyukai pendanaan dari dalam perusahaan, yang pertama berasal dari laba ditahan, kedua dari utang, ketiga dari penerbitan saham. Jadi perusahaan yang memiliki tingkat profitability yang tinggi cenderung mempunyai rasio utang yang rendah karena lebih menyukai pembelanjaan internal dari laba ditahan.

b. Menurut Frank dan Goyal (2003:17) menyatakan bahwa ada hubungan negatif antara tingkat profitability dengan tingkat utang.

c. Menurut Myers dan Majluf (1984) seperti dikutip Santi (2003:247) perusahaan dengan tingkat profitability yang tinggi cenderung menggunakan utang yang rendah, karena cenderung menggunakan laba ditahan sebagai sumber pendanaan. Jadi perusahaan dengan tingkat profitability yang tinggi akan lebih sedikit menggunakan utang.

5) Defisit Pendanaan Internal

24

besar, perusahaan mungkin mempunyai keterbatasan untuk menggunakan utang dan harus mendanai defisitnya yang tersisa dengan ekuitas.

Shyam-Sunder dan Myers (1999) dalam Adrianto (2007:10) menemukan bahwa defisit pendanaan internal signifikan mempengaruhi perubahan tingkat utang perusahaan. Perusahaan dengan defisit pendanaan internal akan melakukan pinjaman dari utang. Begitupun saat terjadi surplus, perusahaan akan menggunakannya untuk membayar utang. Jadi, bisa dikatakan bahwa defisit pendanaan internal berbanding lurus dengan tingkat utang perusahaan.

6) Tingkat Utang Jangka Panjang Pada Periode Sebelumnya

Teori pecking order memprediksi bahwa tingkat utang di masa lalu tidak berpengaruh terhadap kebutuhan utang saat ini. Sebaliknya, teori trade off memprediksi hubungan yang berkebalikan antara variabel ini dengan perubahan tingkat utang jangka panjang. Teori trade off menyatakan bahwa tingkat utang di masa lalu signifikan pengaruhnya dengan hubungan yang berkebalikan.

D. Penelitian Terdahulu

a.) Liono (2009)

menunjukan adanya pengaruh di antara kebijakan deviden terhadap financial leverage, investasi terhadap kebijakan deviden, financial leverage terhadap kebijakan deviden, financial leverage terhadap investasi dan investasi terhadap financial leverage. Sedangkan untuk kebijakan deviden terhadap investasi menunjukan tidak ada pengaruh yang negatif. Berdasarkan hasil pengujian hipotesis, perusahaan dalam industri makanan dan minuman periode 2002-2007 tidak mengikuti pecking order theory. Hal ini ditunjukan melalui hasil penelitian yang di mana kebijakan deviden terhadap investasi tidak berpengaruh negatif dan sebaliknya investasi terhadap kebijakan deviden berpengaruh negatif.

b.) Correa, Basso dan Nakamura (2007)

Correa, Basso dan Nakamura melakukan penelitian tentang faktor-faktor yang mempengaruhi struktur modal pada perusahaan terbesar di Brazil. Dengan menggunakan pecking order theory dan trade off theory, mereka menguji keabsahan empiris dari teori-teori ini dalam skala lokal. Penelitian ini menggunakan metode data panel dengan growth, tangible assets, size, profitability, risk, business industry dan capital origin sebagai variabelnya. Hasil penelitian ini menunjukkan bahwa pecking order theory lebih konsisten daripada trade off theory dalam menjelaskan struktur modal dari perusahaan-perusahaan terbesar di Brazil.

c.) Christianti (2006)

26

pendek dan utang jangka panjang). Penelitian ini menggunakan pendekatan Structural Equation Modelling (SEM) dengan memakai path diagram. Berdasarkan hasil pengolahan path diagram dengan menggunakan AMOS, atribut assets tangibility, growth dan profitability berpengaruh negatif terhadap leverage perusahaan. Hasil ini menunjukkan bahwa baik atribut assets tangibility, growth dan profitability mendukung hipotesis POT. Namun, untuk atribut earning volatily menunjukkan hasil yang tidak mendukung baik hipotesis STO maupun POT. Hal ini menunjukkan bahwa dalam hubungannya dengan volatilitas laba, perusahaan manufaktur di BEJ masih cenderung menggunakan leverage yang tinggi ketika earning volatiliy tinggi. Kemungkinan hal ini terjadi karena adanya perbedaan kepentingan antara insider dengan outsider yang menyebabkan terjadinya agency cost equity.

d.) Adrianto (2007)

memiliki respon satu-satu terhadap perubahan tingkat utang jangka panjang, mengindikasikan bahwa defisit pendanaan internal tidak selalu didanai dari utang. Saham masih sangat mungkin diterbitkan, bahkan ketika perusahan masih memiliki kapasitas untuk menerbitkan utang. Kesimpulannya, bukti empiris pada perusahaan LQ45, yang relatif memiliki masalah asimetri informasi yang lebih rendah daripada perusahaan terbuka lainnya, belum dapat dibuktikan. Penentuan teori struktur modal mana yang sesuai sangat bergantung pada kondisi perusahaan tersebut.

e.) Darminto dan Adler (2008)

Darminto dan Adler melakukan penelitian tentang pengujian teori trade-off dan pecking order pada perusahaan publik di Indonesia. Variabel yang digunakan dalam penelitian ini adalah rasio utang, collateral value of asset, non debt tax shield, profitability, growth, size dan deficit cash flow. Dengan metode analisis regresi didapat hasil dari penelitian ini yaitu variabel yang signifikan (pada tingkat keyakinan lebih dari 95%) mempengaruhi perubahan debt ratio adalah konstanta, debt ratio periode sebelumnya, non debt tax shield dan faktor size perusahaan, sedang lainnya kurang signifikan.

f.) Harjanti dan Tandelilin (2007)

28

terhadap leverage perusahaan namun ada kecenderungan negatif, tidak ditemukan bukti bahwa growth opportunity berpengaruh terhadap leverage perusahaan, profitabilitas berhubungan negatif dan signifikan terhadap leverage perusahaan, tidak ditemukan bukti bahwa business risk berpengaruh terhadap leverage perusahaan.

Tabel 2. Matriks Penelitian Terdahulu

No. Peneliti Judul Penelitian

Variabel

30

Regresi Variabel yang

signifikan (pada

Sumber : Jurnal yang telah dipublikasikan

mempengaruhi kebijakan struktur modal perusahaan, objek dan periode penelitian yang digunakan. Faktor-faktor yang digunakan dalam penelitian ini adalah asset tangibility, growth, firm size, profitability, financial deficit dan leverage t-1. Objek penelitian ini adalah perusahaan yang termasuk dalam perusahaan LQ 45 yang terdaftar di Bursa Efek Indonesia (BEI), sedangkan periode penelitian ini yaitu tahun 2008 sampai 2012.

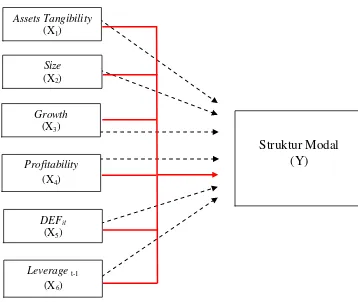

E. Kerangka Pemikiran

Berdasarkan trade off theory, terdapat hubungan yang positif antara asset tangibility dengan tingkat utang suatu perusahaan. Menurut Titman dan Wessel (1988) dalam Correa (2007:3) berdasarkan trade off theory, asset tangibility dapat digunakan oleh perusahaan untuk memperoleh utang, karena dapat dijadikan jaminan untuk mendukung utang. Jika investasi yang dilakukan ternyata mengalami kegagalan, kreditur akan menuntut jaminan yang ditawarkan. Dengan demikian tingginya asset tangibility berbanding lurus dengan kenaikan tingkat utang perusahaan.

32

segan untuk menanamkan modal mereka. Selanjutnya, Titman danWessel (1988) menarik perhatian kepada fakta bahwa growth opportunity bisa dilihat sebagai intangible asset / harta tak terlihat, yang tidak bias dijadikan jaminan utang. Oleh karena itu penggunaan utang akan terbatas pada perusahaan seperti ini, yang menyatakan bahwa perusahaan yang mengalami pertumbuhan kurang menggunakan utang. Untuk alasan inilah, perusahaan akan cenderung untuk menjaga leverage agar tetap rendah, agar mampu untuk meraih kesempatan baru bila tiba saatnya. Perusahaan yang peduli dengan masa mendatang dan sejalan dengan pendanaan yang dilakukan, maka kesempatan pertumbuhan akan tinggi sehingga perusahaan berusaha menggunakan utang dengan risiko yang rendah untuk mengantisipasi investasi di masa yang akan datang atau dengan menerbitkan saham.

sumber dari pihak ketiga yang berupa utang, dan terakhir dengan menerbitkan saham baru. Karena itu diharapkan perusahaan yang paling profitable akan berada pada situasi yang lebih baik dalam pembiayaan sendiri dan beralih dengan lebih sedikit menggunakan utang. Karenanya, POT menyatakan adanya hubungan negatif antara tingkat leverage dengan profitabilitas perusahaan, karena semakin profitable perusahaan akan semakin menghindari penggunaan utang. Jadi, perusahaan dengan tingkat profitability yang tinggi akan lebih sedikit menggunakan utang.

Berdasarkan trade off theory, terdapat hubungan yang positif antara firm size/ukuran perusahaan dengan tingkat utang perusahaan dangan tingkat utang yang dimiliki. Menurut Titman dan Wessel (1988) serta Rajan dan Zingales (1995) dalam Correa (2007:3) perusahaan yang memiliki ukuran yang lebih besar akan lebih terdifersifikasi, memiliki reputasi yang baik pada pasar utang dan memiliki biaya informasi yang lebih sedikit ketika meminjam dana sehingga perusahaan dengan ukuran yang lebih besar akan semakin memiliki banyak utang. Ukuran perusahaan ini mengurangi biaya kebangkrutan yang diasosiasikan dengan leverage dan untuk alasan ini kapasitas leverage dari perusahaan besar seharusnya lebih besar daripada perusahaan-perusahaan kecil.

34

teori ini memprediksi bahwa defisit pendanaan internal memiliki hubungan searah dengan perubahan tingkat utang jangka panjang.

Tingkat utang jangka panjang pada periode lalu pada pecking order theory diprediksi tidak berpengaruh terhadap kebutuhan utang saat ini. Namun pada trade off theory, diprediksi adanya hubungan yang negatif antara variabel ini dengan perubahan tingkat utang jangka panjang. Perusahaan dengan tingkat utang yang terlalu tinggi di masa lalu akan mengurangi tingkat utangnya pada masa sekarang untuk mencapai target utang optimalnya, begitu pula sebaliknya.

Berikut ini disajikan bagan kerangka pikir untuk memudahkan memahami kerangka pikir di dalam penelitian ini:

Gambar 1. Bagan Kerangka Pikir

Struktur Modal (Y) Assets Tangibility

(X1)

Size (X2)

Growth (X3)

Profitability (X4)

DEFit (X5)

Leverage t-1

F. Hipotesis

Secara sederhana, hipotesis bisa diartikan sebagai pernyataan sementara terhadap suatu rumusan penelitian. Penelitian ini bertujuan untuk membuktikan secara empiris analisis faktor-faktor yang mempengaruhi kebijakan struktur modal perusahaan yang masuk ke dalam kelompok perusahaan LQ 45 periode tahun 2008 sampai tahun 2012.

Berdasarkan tinjauan teoritis dan kerangka pemikiran yang telah diuraikan sebelumnya, maka hipotesis yang diajukan pada penelitian ini adalah:

1. H0 : Assets Tangibility secara parsial berpengaruh tidak signifikan terhadap struktur modal.

Ha : Assets Tangibility secara parsial berpengaruh signifikan terhadap struktur modal.

2. H0 : Profitability secara parsial berpengaruh tidak signifikan terhadap struktur modal.

Ha : Profitability secara parsial berpengaruh signifikan terhadap struktur modal.

3. H0 : Growth secara parsial berpengaruh tidak signifikan terhadap struktur modal.

Ha : Growth secara parsial berpengaruh signifikan terhadap struktur modal. 4. H0 : Size secara parsial berpengaruh tidak signifikan terhadap struktur

modal.

36

5. H0 : Financial Deficit secara parsial berpengaruh tidak signifikan terhadap struktur modal.

Ha : Financial Deficit secara parsial berpengaruh signifikan terhadap struktur modal.

6. H0 : Leverage tahun sebelumnyasecara parsial berpengaruh tidak signifikan terhadap struktur modal.

Ha : Leverage tahun sebelumnya secara parsial berpengaruh signifikan terhadap struktur modal.

7. H0 : Assets Tangibility, Profitability, Growth, Firm Size, Financial Deficit dan Leverage tahun sebelumnya secara simultan berpengaruh tidak signifikan terhadap struktur modal.

Ha : Assets Tangibility, Profitability, Growth, Firm Size, Financial Deficit dan Leverage tahun sebelumnya secara simultan berpengaruh signifikan terhadap struktur modal.

8. H0 : Trade Off Theory lebih dominan berpengaruh terhadap kebijakan struktur modal perusahaan.

III. METODE PENELITIAN

A. Tipe Penelitian

Penelitian ini menurut analisis datanya termasuk penelitian kuantitatif, yaitu penelitian yang menganalisis data yang berbentuk angka. Sedangkan menurut kegunaannya, tipe penelitian ini adalah explanatory research. Menurut Singarimbun dan Effendi (1995) explanatory research adalah penelitian pengujian hipotesis. Penelitian ini ditujukan untuk menjelaskan hubungan kausal antara variabel-variabel penelitian dan menguji hipotesis yang dirumuskan.

B. Lokasi dan Objek Penelitian

Lokasi dari penelitian ini adalah Bursa Efek Indonesia (BEI) dan objek penelitiannya adalah assets tangibility, firm size, growth opportunity, profitability, financial deficit, leverage tahun sebelumnya dan struktur modal perusahaan.

C. Populasi dan Sampel

38

Jumlah populasi dalam penelitian ini adalah sembilan perusahaan. Pemilihan sampel dilakukan dengan metode purposive judgement sampling. Menurut Nazir (1988) purposive judgement sampling merupakan metode pemilihan sampel dari populasi yang didasarkan pada pertimbangan tertentu. Kriteria pemilihan sampel dalam penelitian ini adalah:

a. Perusahaan LQ 45 yang terdaftar di Bursa Efek Indonesia (BEI) dan mempublikasikan laporan keuangan auditan secara konsisten dan lengkap dari tahun 2008-2012.

b. Periode keuangan berakhir setiap tanggal 31 Desember.

Tabel 3. Daftar Perusahaan Populasi Penelitian

No Perusahaan

1 PT Astra Agro Lestari Tbk

2 PT Adaro Energy Tbk

3 PT Aneka Tambang Tbk

4 PT Astra International Tbk

5 PT Bank Central Asia Tbk

6 PT Bank Negara Indonesia Tbk

7 PT Bank Rakyat Indonesia Tbk

8 PT Bank Tabungan Negara Tbk

9 PT Bank Danamon Indonesia Tbk

10 PT BPD Jawa Barat Tbk

11 PT Bank MandiriTbk

12 PT Bakrie & Brothers Tbk

13 PT Borneo LumbungEnergi& Metal

14 PT Berau Coal Energy Tbk

15 PT Bumi Resources Tbk

16 PT Charoen Pokphand Indonesia Tbk

17 PT Delta DuniaMakmurTbk

18 PT Bakrieland Development Tbk

19 PT Energi Mega PersadaTbk

20 PT XL Axiata

21 PT GudangGaramTbk

22 PT Gajah Tunggal Tbk

23 PT Harum Energy

24 PT Indofood CBP SuksesMakmurTbk

No Perusahaan

28 PT Indocement Tunggal Prakarsa Tbk

29 PT IndosatTbk

30 PT Indo TambangrayaMegahTbk

31 PT JasaMargaTbk

32 PT Kalbe FarmaTbk

33 PT Krakatau Steel

34 PT LippoKarawaciTbk

35 PT PP London Sumatra Indonesia Tbk 36 PT Medco EnergiInternasionalTbk

37 PT Perusahaan Gas Negara Tbk

38 PT Tambang Batubara Bukit AsamTbk

39 PT Holcim Indonesia Tbk

40 PT Semen Gresik Tbk

41 PT TimahTbk

42 PT Telekomunikasi Indonesia Tbk 43 PT Bakrie Sumatera Plantations Tbk 44 PT United Tractors Tbk

45 PT Unilever Indonesia Tbk Sumber: http://www.idx.web.id

Berdasarkan kriteria sampel di atas, diperoleh sembilan perusahaan yang memenuhi kriteria sebagai sampel dalam penelitian ini. Perusahaan-perusahaan tersebut adalah sebagai berikut:

Tabel 4. Daftar Perusahaan Sampel Penelitian

No Perusahaan

1 PT Aneka Tambang Tbk

2 PT Astra International Tbk

3 PT Bank Central Asia Tbk

4 PT Bank Negara Indonesia Tbk

5 PT Bank MandiriTbk

6 PT Bakrie & Brothers Tbk

7 PT XL Axiata

8 PT GudangGaramTbk

9 PT Indofood CBP SuksesMakmurTbk

D. Definisi Konseptual

40

proposisi (proportition) yang menggambarkan suatu fenomena yang terjadi secara sistematis melalui penentuan hubungan antar variabel. Adapun dalam penelitian ini, konsep yang digunakan yaitu mengenai faktor-faktor yang mempengaruhi keputusan struktur modal berdasarkan teori pecking order dan teori trade-off yang diukur dengan menggunakan metode regresi. Asset tangibility adalah harta/aktiva tetap berwujud. Firm size adalah ukuran perusahaan. Growth opportunity adalah kesempatan bertumbuh perusahaan. Profitability adalah kemampuan perusahaan untuk menghasilkan laba. Financial deficit adalah defisit pendanaan internal perusahaan. Leverage t-1 adalah tingkat utang jangka panjang perusahaan pada periode yang lalu. Sedangkan struktur modal adalah pendanaan permanen yang terdiri dari utang jangka panjang, saham preferen dan modal pemegang saham.

Keterkaitan antara struktur modal dengan masing-masing variabel tersebut di atas adalah assets tangibility dapat digunakan perusahaan sebagai jaminan atas utang. Menurut trade-off theory, tingginya assets tangibility berbanding lurus dengan kenaikan tingkat utang perusahaan. Perusahaan dengan tingkat pertumbuhan yang tinggi akan cenderung sedikit menggunakan utang. Perusahaan akan berusaha untuk menggunakan utang dengan risiko yang lebih rendah untuk mengantisipasi investasi di masa yang akan datang atau dengan menerbitkan saham. Tingginya tingkat growth perusahaan berbanding terbalik dengan tingkat leverage-nya.

itu, perusahaan dengan ukuran yang lebih besar akan semakin memiliki banyak utang. Apabila suatu perusahaan memiliki tingkat laba yang besar, maka kemungkinan besar akan menggunakan modal sendiri yang diperoleh melalui laba yang ditahan daripada menggunakan utang untuk membiayai aktivitas usahanya sebagai upaya untuk meminimalisir risiko yang akan ditanggung. Sebaliknya, perusahaan dengan tingkat profitabilitas yang rendah akan cenderung menggunakan utang sebagai struktur modalnya. Hal ini dikarenakan mereka tidak mampu membiayai aktivitas usahanya dengan modal sendiri.

Perusahaan yang memiliki defisit pendanaan internal akan melakukan pinjaman dari utang. Sebaliknya, apabila terjadi surplus, pendanaan internal akan digunakan untuk membayar utang. Oleh karena itu, defisit pendanaan internal berbanding terbalik dengan tingkat utang perusahaan. Menurut trade-off theory, tingkat utang jangka panjang periode lalu yang terlalu tinggi, akan memaksa perusahaan untuk mengurangi tingkat utangnya saat ini, untuk memperoleh target utang optimal, begitu pula sebaliknya.

E. Definisi Operasional

42

Tabel 5. Definisi Operasional

No Variabel Indikator Rasio

1 Assets Tangibility

F. Jenis dan Sumber Data

Jenis data dalam penelitian ini adalah data sekunder, yaitu data yang tidak diperoleh secara langsung dari institusi yang bersangkutan. Sumber data dalam penelitian ini adalah laporan keuangan berupa ringkasan laporan keuangan yang diperoleh dari Bursa Efek Indonesia (BEI).

G. Teknik Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini adalah melalui teknik dokumentasi. Menurut Arikunto (1996) metode dokumentasi adalah mencari data mengenai hal-hal atau variabel yang berupa catatan, transkrip, buku, surat kabar, majalah, prasasti, notulen rapat, legger, agenda dan sebagainya.

H. Teknik Analisis Data

dipilih karena untuk mengetahui pengaruh keseluruhan variabel bebas terhadap variabel terikat, dan uji signifikansi koefisien determinasi secara keseluruhan diuji dengan uji F, sedangkan untuk menguji signifikansi koefisien determinasi masing-masing variabel bebas secara parsial digunakan uji t.

Teori pecking order memprediksi perubahan tingkat utang perusahaan, bukan jumlahnya, sehingga penggunaan model konvensional untuk menguji teori ini perlu disesuaikan. Frank dan Goyal (2003) dalam Arifin (2006) menggunakan first differencing pada model Rajan dan Zingales (1995) dan menambahkan variabel defisit pendanaan internal pada model Shyam-Sunder dan Myers (1999) dan tingkat utang jangka panjang pada periode lalu.

ΔDit = α + βTΔTit + ΔβGΔGit+ βSΔSit+ βPΔPit + βDEFDEFit + βDDi,t-1 + εit

Dimana,

i = 1,2,3,...,N perusahaan, dan t = 1,2,3,...,T periode

ΔDit = Perubahan total utang jangka panjang dibagi dengan nilai buku

aset perusahaan i pada akhir tahun t

ΔTit = Perubahan aset tetap dibagi dengan nilai buku aset perusahaan i

pada akhir tahun t sebagai proksi asset tangibility

ΔGit = Perubahan nilai pasar aset (nilai buku aset ditambah perbedaan antara nilai pasar dan nilai buku ekuitas) dibagi dengan nilai buku aset perusahaan i pada akhir tahun t sebagai proksi peluang pertumbuhan

44

ΔPit = Perubahan laba operasi dibagi dengan nilai buku aset perusahaan i pada akhir tahun t sebagai proksi profitabilitas DEFit = Rasio defisit pendanaan internal (deviden kas + investasi +

perubahan modal kerja – arus kas internal) terhadap nilai buku aset perusahaan i pada akhir tahun t

Di,t-1 = rasio tingkat utang jangka panjang tahun t-1 terhadap nilai buku aset perusahaan i pada tahun t-1

Teori pecking order menyatakan bahwa permasalahan utama penentuan struktur modal adalah informasi yang tidak simetris. Assets tangibility merupakan variabel yang sangat menentukan besar kecilnya masalah ini. Aset tidak berwujud yang semakin besar akan menyebabkan penilaiannya menjadi semakin sulit. Hal ini disebabkan karena aset tersebut sangat dipengaruhi oleh peluang investasi perusahaan di masa depan, yang besarnya sulit diestimasi oleh para investor. Sifat dari aset ini akan menyebabkan permasalahan asimetri informasi yang semakin besar antara manajer perusahaan dengan investor, sehingga teori ini memprediksi hubungan yang negatif antara asset tangibility dengan tingkat leverage (βT < 0).

Sebaliknya, teori utang konvensional memprediksi bahwa semakin tinggi proporsi aset yang berwujud menunjukkan kemampuan pengembalian pinjaman yang lebih baik, sehingga perusahaan akan memiliki tingkat utang yang lebih tinggi.

pendanaan eksternalnya ketika peluang tersebut direalisasikan oleh perusahaan. Pecking Order Theory menyatakan bahwa perusahaan akan menerbitkan utang ketika terjadi kebutuhan pendanaan eksternal, sehingga teori ini memprediksi hubungan negatif antara growth opportunity dengan leverage (ΔβG< 0).

Ukuran perusahaan merupakan logaritma natural dari penjualan. Perusahaan yang memiliki ukuran yang semakin besar biasanya lebih terdiversifikasi, memiliki reputasi yang lebih baik dalam pasar utang dan menghadapi kendala informasi yang lebih rendah saat melakukan pinjaman. Dengan demikian, semakin besar ukuran perusahaan diprediksi memiliki tingkat utang jangka panjang yang lebih besar (βS> 0).

Perusahaan dengan tingkat profitability yang lebih besar memiliki sumber pendanaan internal yang lebih besar dan memiliki kebutuhan untuk melakukan pembiayaan investasi melalui pendanaan eksternal yang lebih kecil. Karena itu, pecking order theory memprediksi adanya hubungan negatif antara profitability dengan tingkat utang jangka panjang (βP < 0). Sebaliknya, trade-off theory memprediksi bahwa semakin tinggi tingkat keuntungan perusahaan menyebabkan perusahaan meningkatkan jumlah utangnya untuk mendapatkan keuntungan yang lebih besar dari pengurangan pajak.

Shyam-46

Sunder dan Myers (1999) dalam Arifin (2006) menggunakan defisit pendanaan internal sebagai variabel bebas untuk menguji pecking order theory.

Perusahaan yang memiliki defisit pendanaan internal akan melakukan pinjaman dari utang. Namun, saat terjadi surplus, pendanaan internal akan digunakan untuk membayar utang untuk menjaga kapasitas utang perusahaan. Dengan demikian, teori ini memprediksi bahwa defisit pendanaan internal memiliki hubungan yang searah dengan perubahan tingkat utang jangka panjang (βDEF > 0).

Kemudian, tingkat utang jangka panjang periode tahun sebelumnya dimasukkan untuk melihat pengaruhnya pada perubahan tingkat utang pada periode berjalan. Signifikansi variabel ini menunjukkan bahwa perusahaan melakukan keputusan struktur modal berdasarkan tingkat utangnya di masa lalu, yang sesuai dengan prediksi trade-off. Pecking order theory memprediksi bahwa tingkat utang di masa lalu tidak berpengaruh terhadap kebutuhan utang saat ini (βD= 0). Sebaliknya, trade-off theory memprediksi hubungan yang berbanding terbalik antara variabel ini dengan perubahan tingkat utang jangka panjang. Perusahaan dengan tingkat leverage yang terlalu tinggi di masa lalu akan mengurangi tingkat utangnya saat ini untuk mencapai target utang optimal, begitupun sebaliknya.

Hal-hal yang perlu diperhitungkan dan terdapat pada proses penghitungan regresi linier berganda adalah:

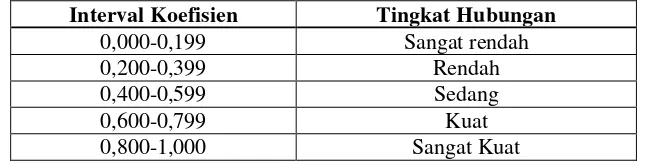

1. Korelasi (r) dan Determinasi (R2)

derajat hubungan dengan metode korelasi yaitu dengan koefisien korelasi r. Hasil korelasi positif mengartikan bahwa semakin besar nilai variabel 1 menyebabkan makin besar pula nilai variabel 2. Korelasi negatif mengartikan bahwa semakin besar nilai variabel 1 menyebabkan makin kecil nilai variabel 2. Sedangkan korelasi nol mengartikan bahwa tidak ada atau tidak menentunya hubungan dua variabel. Adapun interpretasi tingkat keeratan hubungan antara variabel X dengan Y (variabel bebas dengan variabel terikat), digunakan tabel interpretasi koefisien korelasi dalam Sugiyono (2000) sebagai berikut:

Tabel 6. Pedoman Untuk Memberikan Interpretasi Koefisien Korelasi

Interval Koefisien Tingkat Hubungan

0,000-0,199 Sangat rendah

0,200-0,399 Rendah

0,400-0,599 Sedang

0,600-0,799 Kuat

0,800-1,000 Sangat Kuat

Berdasarkan nilai korelasi tersebut, ditemukan nilai koefisien determinasi (R2) yang merupakan penguadratan dari nilai korelasi. Uji R2 (koefisien determinasi) digunakan untuk menunjukkan besarnya kontribusi variable independen terhadap variabel dependen Nurgiyantoro (2000). R2 dapat dirumuskan sebagai berikut:

R2 = Keterangan:

β1 = Koefisien Regresi Variabel Assets Tangibility β2 = Koefisien Regresi Variabel Growth Opportunity β3 = Koefisien Regresi Variabel Firm Size

β4 = Koefisien Regresi Variabel Profitability β5 = Koefisien Regresi Variabel Financial Deficit

48

β6 = Koefisien Regresi Variabel Leverage t-1

X1 = Assets Tangibility

Uji-t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel bebas secara individual dalam menerangkan variasi variabel terikat. Tujuan dari uji-t adalah untuk menguji koefisien regresi secara individual. Uji t digunakan untuk menguji signifikansi konstanta dari setiap variabel independen. Menurut Sugiyono (2007) nilai uji-t dapat dihitung dengan rumus sebagai berikut:

t= Keterangan:

r = korelasi parsial yang ditemukan n = jumlah sampel

t = t hitung yang selanjutnya dikonsultasikan dengan t tabel Hipotesis yang diajukan adalah:

- H0 : Koefisien regresi tidak signifikan. - Ha : Koefisien regresi signifikan.

Pengujian ini dilakukan dengan tingkat kepercayaan 95% dan tingkat kesalahan 5% dengan df=(n-k-1). Dasar pengambilan keputusannya yaitu:

- Jika probabilitas > 0,05 maka H0 diterima dan Ha ditolak - Jika probabilitas < 0,05 maka H0 ditolak dan Ha diterima

3. Uji-F

Uji-F digunakan untuk memastikan apakah model regresi dapat dipergunakan untuk memprediksi variabel dependen. Pada penelitian ini, struktur modal adalah variabel dependen, sehingga uji-F ini digunakan untuk mengetahui apakah model regresi dapat digunakan untuk memprediksi komposisi struktur modal perusahaan. Pengujian ini dilakukan dengan uji F pada tingkat keyakinan 95% dan tingkat kesalahan analisis (α) = 5% derajat bebas pembilang df1=(k-l) dan derajat bebas

penyebut df2=(n-k), k merupakan banyaknya parameter (koefisien) model regresi

linier dan n merupakan jumlah pengamatan. Menurut Santoso (2004) nilai F dapat dirumuskan sebagai berikut:

Keterangan:

n : jumlah sampel k : jumlah variabel R2 : koefisien determinasi

Pengujian dapat dilakukan melalui pengamatan signifikansi F pada tingkat α yang digunakan (penelitian ini menggunakan tingkat α sebesar 5%). Analisis didasarkan pada perbandingan antara nilai signifikan F dengan nilai signifikansi 0,05, di mana syarat-syaratnya adalah sebagai berikut:

73

V. KESIMPULAN DAN SARAN

A. Kesimpulan

Berdasarkan hasil penelitian dan pembahasan, maka dapat diambil beberapa kesimpulan sebagai berikut:

1. Hasil uji t menunjukkan bahwa variabel DEF, Asset Tangibility, Growth dan Profitability hanya dua yang berpengaruh terhadap DER yaitu pada variabel Asset Tangibility dan DEF yang mempunyai t-hitung lebih besar dari t-tabel. Dengan demikian, keempat variabel independen lainnya yang mempunyai t-hitung lebih dari t-tabel. Hal ini berarti bahwa keempat variabel tersebut secara statistik berpengaruh tidak signifikan terhadap variabel kebijakan stuktur modal (DER).

2. Hasil uji F untuk data sampel diperoleh sebesar Fhitung lebih besar jika dibandingkan dengan Ftabel. Sehingga dapat disimpulkan bahwa variabel DEF, size, asset tangibility, growth, profitability dan leverage secara simultan berpengaruh signifikan terhadap DER.

B. Saran

Berdasarkan kesimpulan di atas maka saran-saran yang dapat diajukan oleh peneliti adalah sebagai berikut:

1. Peneliti selanjutnya disarankan untuk menambah sampel penelitian dengan sampel yang lebih banyak dan rentang waktu yang lama tidak hanya perusahaan yang listing di Bursa Efek Indonesia agar perusahaan yang belum listing ikut tertarik dalam melakukan pembenahan kebijakan stuktur modal yang ada pada perusahaan.

2. Diharapkan perusahaan dapat meningkatkan DEF, asset tangibility, growth dan profitability khususnya yang akan mempengaruhi kebijakan struktur modal perusahaan.