33

3.1. Tinjauan Umum Perusahaan

3.1.1. Sejarah dan Perkembangan Perusahaan

AJB Bumiputera 1912 merupakan perusahaan asuransi jiwa nasional pertama dan tertua di Indonesia. Dilahirkan empat tahun setelah lahirnya Boedi Oetomo, sebuah gerakan nasional yang merupakan sumber inspirasi para pelopor Bumiputera. Didirikan di kota Magelang, Jawa Tengan pada tanggal 12 Februari 1912, dengan nama Onderlinge Levensversekering Maatchappi Persatoean Goeroe Hindia Belanda atau disingkat O. L. Mij PGHB.

Mas ngabehi Dwidjosewojo, seorang guru sekolah dari Jogjakarta yang menjadi sekretaris pertama pengurus besar Boedi Oetomo mempelopori berdirinya organisasi yang kemudian menjadi AJB Bumiputera 1912 ini. Pendiri lainnya yaitu : MKH Soebroto dan M. Adimidjojo, masing masing menjabat sebagai direktur dan bendahara pada awal berdirinya perusahaan. R. Soepadmo dan M Darmowidjojo keduanya sebagai guru sekolah rakyat bergabung dan bersama ketiga pendiri lainnya merupakan pemegang polis pertama.

Bumiputera memulai usahanya tanpa dukungan modal sesenpun. Pembayaran premi pertama oleh kelima tokoh tersebut merupakan modal awal dari perusahaan ini. Pada awal operasi diberlakukan peraturan bahwa ganti rugi tidak akan diberikan pada ahli waris dari pemegang polis yang meninggal sebelum polisnya berjalan selama tiga

tahun penuh. Demikian awal perusahaan mengandalkan pembayaran premi sebagai modal kerja. Disamping itu para pengurus pada waktu itu tidak mengharapkan honorarium, sehingga mereka bekerja secara sukarela.

Pada mulanya perusahaan hanya melayani para Guru Sekolah Hindia Belanda. Kemudian perusahaan tersebut memperluas pasarnya dan mengganti nama menjadi OL. Mij. Boemi Poetra yang sekarang dikenal sebagai Asuransi Jiwa Bersama Bumiputera 1912 atau disingkat AJB Bumiputera 1912.

Dari Magelang AJB Bumiputera 1912 pindah ke Jogjakarta pada tahun 1921 dan pada tahun 1958 kantor pusatnya dipindahkan ke Jakarta. Hingga saat ini Jakarta merupakan pangkalan utama dan kantor pusat perusahaan. Dari Wisma Bumiputera yang berlantai 21 di Jl. Jendral Sudirman Kav 75 Jakarta, manajemen perusahaan mengatur usaha perusahaan di seluruh tanah air dan melakukan hubungan internasional dengan mitra usaha di Negara lain seperti Jepang, Switzerland, Malaysia, Singapura, Philipina dan Belanda. Sekitar 3000 karyawan dan 22.000 agen tersebar di 615 kantor operasional yang secara strategis terdapat di seluruh tanah air, melayani 10 juta pemegang polis/peserta AJB Bumiputera 1912 dan masyarakat umum.

Dengan sistem kebersamaan AJB Bimiputera 1912 senantiasa mengembangkan usaha atas dasar prinsip gotong royong melalui pemberdayaan potensi dari, oleh dan untuk komunitas Bumiputera. Kepentingan bersama para pemegang polis untuk dimiliki, mengendalikan dan mengarahkan nasib perusahaan, membuat AJB Bumiputera 1912 yang terbentuk usaha bersama (mutual) unik dan berbeda dengan asuransi jiwa lainnya di Indonesia yang pada umumnya berbentu perseroan terbatas

atau PT.

Unit syariah AJB Bumiputera 1912 secara resmi berbentuk sejak dikeluarkan Surat Keputusan Menteri Keuangan No. Kep. 286/KMK.6/2002 tanggal 7 November 2002 dalam bentuk cabang usaha Asuransi Jiwa Syariah dan Fatwa Dewan Syariah Nasional No.21/DSN-MUI/X/2001, 17 oktober 2001. Demi menjaga kemurnian pelaksanaan prinsip-prinsip syariah, maka berdasarkan keputusan Direksi No. SK. 14/DIR/2002, tanggal 11 November dan 2002 dibentuk Divisi Asuransi Syariah dan kantor Cabang Asuransi Syariah Jakarta.

Pada awal pembentukanya Divisi atau Cabang Asuransi Syariah memiliki sarana dan prasarana, SDM, perkantoran dan sistem yang sangat terbatas. Namun demikian Divisi Asuransi Syariah telah memulai operasinya, ditandai dengan dilimpahkannya pengelolaan Asuransi Kumpulan Perjalan Haji dari Divisi Askum, dan selanjutnya diluncurkan produk Asuransi Perorangan Syariah Mitra Mabrur dan Mitra Iqra pada pertengahan April 2003.

1. Falsafah, Visi dan Misi

Dalam menjalankan roda perusahaan, manajemen dan karyawan Bumiputera mengacu pada falsafah, visi dan misi perusahaan sebagai berikut:

a. Falsafah 1) Idealisme

Senantiasa memelihara nilai-nilai perjuangan dalam mengangkat kemartabatan anak bangsa sesuai sejarah pendirian Bumiputera sebagai perusahaan perjuangan.

2) Mutualisme (Kebersamaan)

Mengedepankan sistem kebersamaan dalam pengelolaan perusahaan dengan memberdayakan potensi komunitas Bumiputera dari, oleh dan untuk komunitas Bumiputera sebagai manifestasi perusahaan rakyat. 3) Profesionalisme

Memiliki komitmen dalam pengelolaan perusahaan dengan mengedepankan tata kelola perusahaan yang baik (good corporate

governance) dan senantiasa berusaha menyesuaikan diri terhadap tuntutan

perubahan lingkungan. b. Visi

AJB Bumiputera 1912 ingin menjadi perusahaan Asuransi Jiwa yang kuat, menguntungkan, dan terkemuka di Indonesia.

c. Misi

Menjadikan Bumiputera senantiasa berada dibenak dan dihati masyarakat Indonesia, dengan:

1) Memelihara keberadaan Bumiputera sebagai perusahaan perjuangan bangsa Indonesia.

2) Mengembangkan korporasi yang menerapkan prinsip dasar gotong royong.

3) Menciptakan berbagai produk dan layanan yang memberikan berbagai manfaat optimal bagi komunitas Bumiputera.

3.1.2. Struktur dan Tata Kerja Organisasi

Organisasi adalah setiap sistem kerjasama yang dijalankan oleh sekelompok orang untuk suatu tujuan tertentu. Organisasi perusahaan atau lembaga mempunyai peranan penting sebab berfungsi untuk mempermudah perusahaan atau lembaga dalam mencapai tujuan dalam perusahaan tersebut. Struktur organisasi disusun untuk membantu tujuan organisasi yang sedang berjalan. Struktur organisasi harus memiliki tujuan supaya tahu bagaimana menjalankan organisasi, karena tanpa adanya tujuan organisasi tidak mungkin membuat perencanaan dan bila organisasi tidak mempunyai perencanaan maka berjalannya organisasi akan terhambat.

Adapun struktur organisasi pada perusahaan AJB Bumiputera 1912 syariah yang bertempat di Jl. Pejaten Raya No.99 A-B Pasar Minggu

Sumber: AJB Bumiputera 1912 Syariah Cabang Pasar Minggu Gambar III.I

Struktur Organisasi AJB Bumiputera 1912 Syariah Cabang Pasar Minggu Kepala Cabang Kepala Unit Administrasi dan Keuangan Kasir Staf Administrasi Supervisor Agen

Adapun tugas masing-masing bagian di kantor cabang Asuransi Bumiputera adalah sebagai berikut:

1. Kepala Cabang

Membina dan mengendalikan implementasi kegiatan operasional pemasaran asuransi jiwa syariah.

Kepala cabang berperan dalam melaksanakan pengembangan organisasi keagenan, kegiatan operasional produksi, operasional konservasi, operasional pengelolaan dana, kegiatan administrasi keuangan, kehumasan dan pelayanan kepada pemegang polis, serta melaksanakan pengendalian dan evaluasi atas pelaksanaannya.

Kepala Cabang bertanggung jawab kepada Kepala Wilayah, mengkoordinir dan membawahi :

a. Kepala Unit Operasional

b. Kepala Unit Administrasi dan Keuangan c. Agen koordinator

d. Kepala Unit Administrasi dan Keuangan (KUAK) 2. Kepala Unit Administrasi dan Keuangan (KUAK)

Seorang pejabat yang karena tugas dan tanggung jawabnya diberikan amanah oleh perusahaan yaitu:

a. Berperan dalam melaksanakan, membina, mengawasi, dan mengendalikan kegiatan administrasi keuangan, serta pelayanan kepada pemegang polis, agen koordinator, dan agen.

c. Membuat daftar gaji karyawan dan membayar gaji karyawan d. Melakukan transaksi perbankan

3. Kasir

Kasir adalah seorang pejabat fungsional yang diberi tugas dan tanggung jawab serta amanah oleh perusahaan untuk berperan dalam melaksanakan tata tertib administrasi, sirkulasi dan laporan keuangan.

Kasir mempunyai fungsi diantaranya:

a. Menerima dan membukukan setoran premi yang masuk dan mencocokannya dengan faktur penerimaan kas yang diterima dari bagian penata usaha.

b. Membayar klaim

c. Melakukan transaksi perbankan 4. Staf Administrasi

Staf administrasi adalah seorang karyawan yang karena tugas dan tanggung jawabnya diberikan amanah oleh perusahaan untuk melaksanakan tugas-tugas administrasi. Staf administrasi bertanggung jawab kepada Kepala Unit Administrasi Keuangan.

5. Supervisor

Mempunyai tugas sebagai berikut:

a. Mengkoordinir, melatih, mengawasi dan membina unit kerja pasar agar tercapai target anggaran unit yang menjadi tanggung jawab bersama dengan agen dan aktifitas pribadinya serta mampu meningkatkan kesejahteraan diri dan unit anggota kerjanya.

c. Mengawasi dan menagih premi lanjutan.

d. Membantu kepala cabang dalam melaksanakan kegiatan dibidang operasional dalam mencari produk baru.

6. Agen

a. Melakukan pengamatan fisik calon tertanggung 1) Riwayat kesehatan

2) Aktifitas sehari-hari 3) Gaya hidup

4) Kebiasaan buruk.

b. Menaksir nilai ekonomis sesuai dengan tingkat profesionalisme calon tertanggung

c. Meneliti hubungan kepentingan asuransi 1) Orang tua dan anak

2) Suami dengan istri

3) Perusahaan berbadan hukum

4) Kreditur berbadan hukum dengan debitur d. Kelayakan keuangan calon pemegang polis

1) Penghasilan tetap dan penghasilan tambahan 2) Kewajiban kepada pihak ke tiga

e. Memandu pemegang polis dalam mengisi surat polis (SP) f. Melengkapi surat polis sesuai persyaratan

3.1.3 Kegiatan Usaha

AJB Bumiputera 1912 Syariah menawarkan beberapa jenis produk asuransi diantaranya Mitra Iqra Plus, Mitra Mabrur, Mitra Amanah. Setiap produk memiliki manfaat dan ketentuan yang berbeda satu dengan yang lainnya. Masing-masing produk dirancang khusus untuk mengantisipasi adanya musibah dari pemegang polis. Berikut ini akan dijelaskan jenis-jenis produk asuransi syariah AJB Bumiputera 1912 syariah beserta definisi, manfaat dan ketentuan dari masing-masing produk tersebut. 1. Mitra Iqra Plus

Membiayai perlindungan dan pendidikan anak, dari sekolah dasar hingga perguruan tinggi, baik dalam keadaan kedua orang tua masih hidup ataupun meninggal dunia.

Setiap orang tua menginginkan agar anak mereka memiliki awal yang terbaik dalam hidup mereka, dengan mendapatkan pendidikan yang baik dan mencemaskan hal yang mungkin terjadi kepada mereka jika tidak dapat memenuhi biaya yang terus meningkat untuk pendidikan sekolah dan perguruan tinggi atau jika mereka meninggal dunia lebih awal dan meninggalkkan anak-anak mereka tanpa perlindungan dan tidak mampu menyelesaikan pendidikan mereka.

a. Manfaat Mitra Iqra Plus

1) Jika pemegang polis atau peserta hidup atau ditakdirkan meninggal dunia dalam masa asuransi, maka kepada pemegang polis atau ahli waris yang ditunjuk dibayarkan tahapan dana pendidikan dengan ketentuan sebagai berikut:

a) Jika anak ditunjuk pada saat masuk asuransi berusia 2 tahun atau kurang maka pembayaran tahapan dana pendidikan dimulai pada saat anak berusia 4 tahun (TK).

b) Jika anak yang ditunjuk pada saat masuk asuransi berusia 3 tahun sampai 4 tahun maka pembayaran tahapan dana pendidikan dimulai pada saat anak berusia 6 tahun (SD).

c) Jika anak ditunjuk pada saat masuk asuransi 5 tahun sampai dengan 10 tahun maka pembayaran tahapan dana pendidikan dimulai pada saat berusia 12 tahun (SMP).

d) Jika anak ditunjuk pada saat masuk asuransi berusia 11 tahun sampai dengan 13 tahun maka pembayaran tahapan dana pendidikan dimulai pada saat anak berusia 15 tahun (SMA).

e) Jika anak ditunjuk pada saat masuk asuransi berusia 14 tahun sampai dengan 16 tahun maka pembayaran tahapan dana pendidikan dimulai pada saat anak berusia 18 tahun (saat masuk perguruan tinggi)

2) Jika polis habis kontrak dan peserta masih hidup maka kepala yang ditunjuk dibayarkan dana pendidikan sekaligus atau berkala.

3) Jika peserta atau pemegang polis ditakdirkan meningggal dunia dalam masa asuransi maka ahli waris menerima:

a) Santunan kebajikan b) Dana tabungan

c) Bagi hasil (mudharabah)

berakhir, maka pemegang polis atau peserta akan mendapatkan: a) Dana tabungan

b) Bagi hasil (mudharabah)

c) Jika anak yang ditunjuk ditakdirkan meninggal dunia dalam masa asuransi atau dalam masa pembayaran tahapan dana pendidikan. Pemegang polis/peserta dapat menunjuk pengganti (anak lain) untuk menerima tahapan dan pendidikan yang belum diberikan.

2. Mitra Mabrur

Mempersiapkan dana untuk menunaikan ibadah haji, melalui perpaduan perlindungan asuransi dan tabungan, sesuai dengan prinsip syariah.

a. Manfaat Mitra Mabrur

1) Apabila pihak yang diasuransikan hidup hingga akhir masa asuransi maka peserta akan menerima nilai tunai yang terdiri :

a) Dana investasi yang telah disetor

b) Bagi hasil (mudharabah) sebesar 70% dari pengembangan dan investasi

2) Apabila pihak yang diasuransikan meninggal dunia dalam masa asuransi, maka ahli waris yang ditunjuk akan menerima:

a) Santunan kebajikan sebesar manfaat awal

b) Bagi hasil (mudharabah) sebesar 70% dari pengembangan hasil investasi

3. Mitra Amanah

kompetitif. Selain itu, anda dapat memiliki 5 manfaat tambahan lainnya. Selain itu, ada manfaat (rider) dengan pilihan seperti santunan meninggal dunia akibat kecelakaan, penggantian biaya harian rawat inap rumah sakit, santunan bebas kontribusi akibat penyakit kritis dan cacat total akibat penyakit ataupun kecelakaan.

Dengan asuransi mitra amanah ini merencanakan keuangan yang bijak dan tepat untuk membantu mewujudkan hidup sejahtera dan masa depan cerah.

a. Manfaat utama Mitra Amanah

1) bila pihak yang diasuransikan (PYD) meninggal dunia dalam masa asuransi, maka ahli waris akan menerima 100% manfaat awal (berlaku ketentuan masa observasi) ditambah saldo dana investasi dan selanjutnya asuransi berakhir.

2) Apabila pihak yang diasuransikan (PYD) hidup sampai akhir masa kontrak asuransiu atau mengundurkan diri sebelum masa asuransi berakhir maka pihak yang diasuransikan akan menerima manfaat sebesar saldo dana investasi dan selanjutnya asuransi berakhir.

3) Jika pihak yang diasuransikan mengambil tambahan manfaat (rider), manfaat tambahan mengikuti ketentuan yang berlaku sesuai dengan rider yang diambil.

4) Untuk menambah dana investasi dapat dilakukan Top Up.

5) Setelah masa asuransi berjalan 2 tahun, pihak yang diasuransikan dapat mengambil sebagian dana investasi (redeem).

Dengan pilihan cara bayar kontribusi (premi) bulanan, triwulan, semesteran, tahunan maupun tunggal, anda dapat menentukan sendiri manfaat awal sesuai kebutuhan (tergantung kecukupan kontribusi)

c. Manfaat Tambahan (rider)

1) Rider Mitra Perlindungan Kecelakaan Diri Syariah:

a) Resiko A: apabila pihak yang diasuransikan meninggal dunia akibat kecelakaan, maka kepada ahli waris yang ditunjuk akan menerima tambahan santunan sebesar 100% manfaat awal dana kebajikan. b) Resiko B: apabila pihak yang diasuransikan mengalami cacat tetap

akibat kecelakaan, maka kepada pihak yang diasuransikan akan menerima santunan sebesar presentase tertentu dari manfaat awal sesuai ketentuan yang berlaku.

c) Resiko C: apabila pihak yang diasuransikan dirawat di rumah sakit atau dokter akibat kecelakaan, maka kepada pihak yang diasuransikan akan menerima santunan 10% dari MA rider.

2) Rider Mitra Cash Plan-Syariah

Apabila pihak yang diasuransikan dirawat inap dirumah sakit, baik karena penyakit atau kecelakaan atas anjuran dokter, maka akan mendapatkan jaminan santunan harian, maksimal sebesar Rp. 1.000.000,- / hari dan maksimal selama 120 hari/tahun.

3) Rider Mitra Waiver of Kontribusium (WOP)-Syariah

Memberikan manfaat pembebasan kontribusi apabila pihak yang diasuransikan (PYD) mengalami cacat tetap baik pada permulaan diderita

maupun setelah itu yang menyebabkan pihak yang diasuransikan tidak pernah akan dapat melakukan pekerjaan, memegang jabatan atau profesi apapun untuk memperoleh penghasilan, imbalan atau keuntungan.

4) Rider Mitra 53 CIA-Syariah

Merupakan percepatan (acceleration benefit) dari pertanggungan produk basic (pertanggungan atas kematian), yaitu jika tertanggung terdiagnosa menderita penyakit yang dijamin dalam daftar 53 penyakit kritis.

Besarnya manfaat asuransi adalah 50% dari manfaat awal dengan maksimum sebesar Rp 500.000.000,-

5) Rider Mitra 53 CIWP-Syariah

Pembebasan dari membayar kontribusi asuransi abapila pihak yang diasuransikan (PYD) terdiagnosa salah satu penyakit dari 53 jenis penyakit kritis dari dokter.

3.2. Hasil Penelitian

3.2.1 Perlakuan Pendapatan Premi dan Beban Klaim pada AJB Bumiputera 1912 Syariah

1. Pengakuan pendapatan

Kebijakan yang diterapkan oleh AJB Bumiputera 1912 syariah dalam metode pengakuan pendapatan dan beban perusahaan yaitu dengan menggunakan metode

accrual basis dimana sumber utama dari pendapatannya adalah pendapatan premi

Pendapatan yang diperoleh oleh perusahaan dikelompokan menjadi dua, yaitu pendapatan dana tabarru’ dan pendapatan dana perusahaan. Pendapatan dana tabarru’ dihasilkan dari premi/kontribusi tabarru’ dan hasil investasi atas dana tabarru’. Sedangkan pendapatan dana perusahaan didapat dari tiga komponen,yaitu ujrah, hasil investasi dana perusahaan, dan pembagian hasil investasi pengelolaan kontribusi. a. Pembayaran premi/kontribusi

Contoh kasus:

Nama peserta : Rika Astutik Usia peserta : 21 tahun Masa asuransi : 17 tahun Mulai asuransi : 03 juli 2015 Iuran tabarru’ : 3,92% Jumlah kontribusi Triwulan : 3.000.000 Semesteran : 6.000.000 Tahunan : 12.000.000 Manfaat awal : 144.000.000 Asumsi hasil investasi : 10% Bagian hasil investasi : 70%

Jurnal untuk pencatatan premi/kontribusi sebagai berikut:

Kas 3.000.000

Biaya bea materai 3.000

Jurnal diatas untuk mengakui pendapatan kontribusi. Disebut titipan premi karena kontribusi tersebut masih mempunyai kemungkinan untuk tidak jadi hingga polis peserta selesai dicetak. Dalam laporan keuangan akun titipan premi akan disajikan pada Laporan Posisi Keuangan sebagai Utang lain.

Ketika polis sudah dicetak maka jurnalnya sebagai berikut:

Titipan premi 3.000.000

Premi 3.000.000

Ketika polis sudah jadi, maka pembayaran kontribusi peserta sudah bisa diakui sebagai premi oleh perusahaan karena peserta sudah tercatat menjadi nasabah diperusahaan.

Premi yang sudah masuk ke perusahaanakan langsung dibagi menjadi tiga bagian, yaitu premi biaya/ujrah, premi tabarru’, dan premi tabungan. Premi biaya/ujrah adalah premi yang dibayarkan untuk biaya operasional perusahaan, premi tabarru’ digunakan untuk dana tabarru’ atau dana kebajikan, dan premi tabungan merupakan dana yang disimpan untuk dikembalikan ke peserta. Rekening tabungan ini akan diberikan ke pesertaapabila kontrak berakhir, peserta mengundurkan diri, dan peserta meninggal dunia.

Berikut adalah jurnal atas pembagian premi/kontribusi:

Kas 3.000.000

Premi/kontribusi biaya 1.170.000

Premi/kontribusi tabarru’ 81.000 Premi/kontribusi tabungan 1.749.600

Premi/kontribusi tabungan akan disajikan pada Laporan Posisi Keuangan sebagai Dana Syirkah Temporer, premi/kontribusi tabarru’ tidak terlihat jelas pada laporan keuangan namun dapat dihitung dari kontribusi bruto dikurangi ujrah pengelola yang disajikan pada Laporan Surplus (Defisit) Underwritting Dana Tabarru’, premi/kontribusi biaya akan disajikan pada Laporan Laba Rugi Dana Peruashaan sebagai Pendapatan Pengelolaan Operasi Asuransi.

2. Investasi

Dana yang sudah dihimpun oleh perusahaan akan diinvestasikan ke dalam instrument yang sesuai dengan prinsip syariah, seperti deposito syariah, reksa dana syariah, obligasi syariah, dan lain-lain.

Dalam melakukan investasi yang digunakan merupakan akad mudharabah dengan pembagian bagi hasil sebesar 30% : 70%, yaitu 30% untuk pengelola dana dan 70% untuk pemilik dana. Dana yang dikelola perusahaan dibedakan menjadi dua, yaitu dana tabarru’ dan dana perusahaan. Dalam penginvestasian kedua dana tersebut harus dipisahkan karena kedua dana tersebut mempunyai fungsi yang berbeda. Berikut adalah jurnal pembayaran investasi pada dana tabarru’, dana investasi peserta dan dana perusahaan:

Investasi xxx

Bank-Dana Tabarru’ xxx Investasi xxx

Bank-Dana Investasi Peserta xxx Investasi xxx

Jurnal di atas menjelaskan pencatatan pada saat perusahaan melakukan pembayaran atas investasi syariah. Investasi yang dilakukan oleh perusahaan diambil dari ketiga sumber dana,yaitu dana tabarru’, dana investasi peserta dan dana perusahaan.

Jurnal hasil pengembangan investasi: Bank xxx

Hasil investasi xxx

Hasil dari pengembangan investasi ini tidak sepenuhnya diakui pendapatan oleh perusahaan karena hasil investasi ini akan dibagi hasil sesuai presentasenya antara peserta dengan perusahaan.

Pada hasil investasi dana tabarru’ akan masuk ke dalam Laporan Surplus (Defisit) Underwritting Dana Tabarru’ sebagai Pendapatan Investasi. Dan pada Laporan Laba Rugi Dana Perusahaan sebagai Pendapatan Investasi.

Jurnal pembagian hasil investasi: Bagi hasil dana tabarru’ xxx

Bank-Dana Tabarru’ xxx

Bagi hasil dana tabarru’ ini masuk ke dalam rekening tabarru’, untuk menambah jumlah rekening dana tabarru’. Dana tabarru’ ini digunakan untuk membayar klaim yang diajukan oleh peserta. Pembagian hasil atas investasi dana

tabarru’ ini adalah 70% untuk pemilik dana dan 30% untuk pengelola dana.

Bagi hasil xxx

Bank-Dana Investasi Peserta xxx

Pada bagi hasil ini dana yang digunakan adalah dana tabungan peserta. Dana ini merupakan hak peserta yang akan dikembalikan ketika peserta mengajukan klaim

atau kontrak sudah berakhir. Presentase pembagian hasil dana investasi peserta ini adalah 70% : 30%, yaitu 70% untuk pemilik dana dan 30% untuk pengelola dana. Bagi hasil xxx

Bank-Dana Pengelola xxx

Investasi ini menggunakan dana perusahaan atau dana pendapatan perusahaan. Bagi hasil atas dana pengelola ini 100% keuntungan menjadi milik perusahaan, karena dana yang digunakan merupakan dana dari pendapatan perusahaan.

Jadi, pendapatan dana tabarru’ dihasilkan dari pembayaran premi tabarru’ pada saat peserta membayarkan kontribusinya dan hasil investasi dana tabarru.

3. Pengakuan Beban

Pada AJB Bumiputera 1912 syariah pengakuan beban dipisahkan menjadi dua yaitu, beban atas dana tabarru’ dan beban atas dana perusahaan. Karena kedua dana tersebut menghasilkan beban yang berbeda. Beban atas dana tabarru’ ini disebut beban asuransi dan beban yang ditimbulkan adalah beban klaim. Beban klaim ini terjadi ketika peserta mengajukan klaim keperusahaan.

a. Beban asuransi

Beban klaim terjadi ketika peserta mengajukan klaim keperusahaan. Berikut adalah contoh kasus pengajuan klaim peserta.

Nama peserta : Rika Astutik Masa asuransi : 17 tahun Manfaat awal : 144.000.000

Peserta memiliki masa asuransi selama 17 tahun dan Ia mengajukan klaim ditahun ke 7, maka uang klaim yang didapat oleh Saudari Rika itu

sebesar manfaat awal ditambah dengan dana investasi peserta dan hasil investasinya. Manfaat awal yang dimiliki saudari Rika sebesar 144.000.000 dana investasi peserta sebesar 53.623.200 dan dengan asumsi hasil investasi selama 7 tahun 3.292.800.

Jurnal pada saat klaim disetujui:

Beban klaim 200.916.000

Hutang klaim 200.916.000

Ketika klaim sudah disetujui maka perusahaan akan melakukan pencatatan beban klaim pada hutang klaim. Hutang klaim disajikan pada Laporan Posisi Keuangan sebagai Utang Klaim.

Jurnal pada saat klaim dibayarkan:

Hutang klaim 200.916.000

Kas/Bank 200.916.000

Jurnal diatas dicatat ketika perusahaan membayarkan klaim kepada peserta. Kas/Bank disajikan dalam laporan Surplus Underwriting Dana Tabarru’ sebagai pembayaran klaim.

Namun, apabila peserta tidak mengajukan klaim hingga akhir masa masa kontrak maka peserta tidak akan mendapatkan dana tabarru’, peserta hanya akan mendapatkan dana investasi peserta dan hasil investasinya saja. b. Beban perusahaan

Beban perusahaan adalah beban operasional perusahaan, dimana beban-beban tersebut dikeluarkan untukkelancaran usaha perusahaan. Beban

ini berupa beban komisi, beban pemasaran, beban pengembangan, beban umum dan administrasi.

Dana yang digunakan untuk membayar beban-beban perusahaan ini adalah dana perusahaan, karena beban digunakan untuk kelancaran operasional perusahaan. Beban komisi yaitu beban atas pembayaran komisi agen. Agen menjual polis kepada peserta, menagih setiap tanggal jatuh tempo ke peserta untuk membayar premi. Maka perusahaan memberikan komisi kepada agen, dengan jurnal sebagai berikut.

Beban komisi xxx

Kas dan setara kas xxx

Beban pemasaran salah satunya adalah beban iklan. Beban pemasaran digunakan untuk memasarkan asuransi supaya asuransi menjadi dikenal masyarakat dengan tujuan masyarakat tertarik menjadi nasabah di perusahaan asuransi.

Berikut jurnal untuk beban iklan. Beban iklan xxx

Kas dan setara kas xxx

Beban umum dan administrasi merupakan akun yang digunakan untuk mencatat beban atas sewa gedung, kendaraan operasional, gaji karyawan. Jurnal untuk mencatat beban gaji sebagai berikut:

Beban gaji xxx

Beban-beban operasional perusahaan ini dicatat dalam Laporan Laba Rugi Dana Perusahaan dalam beban perusahaan.

Jadi, pengakuan beban atas dana tabarru’ itu berupa beban klaim yang dibayarkan kepada peserta dengan menggunakan dana tabarru’. Sedangkan beban perusahaan yaitu beban operasional perusahaan untuk kelancaran usaha perusahaan dengan menggunakan dana perusahaan.

3.2.2 Kesesuaian Antara PSAK No.108 Dengan pengakuan pendapatan Premi dan Beban Klaim AJB Bumiputera 1912 Syariah

AJB Bumiputera 1912 Syariah menggunakan dua akad yaitu akad tabarru’ dan akad tijarah, pada akad tabarru’ digunakan dalam transaksi antar peserta, sedangkan akad tijarah digunakan dalam transaksi antara peserta dengan perusahaan. Akad tijarah terdiri dari dua jenis yaitu akad mudharabah dan wakalah bil ujrah. Hal ini sesuai dengan PSAK No.108 paragraf 9 dimana dalam paragraph menjelaskan akad yang digunakan pada asuransi syariah adalah akad tabarru’ dan akad tijarah.

PSAK 108 paragraf 9, “akad yang digunakan dalam asuransi syariah adalah akad tabarru dan akad tijarah. Akad tabarru’ digunakan di antara para peserta sedangkan akad tijarah digunakan antara peserta dengan entitas asuransi syariah.’’

Metode yang digunakan AJB Bumiputera 1912 Syariah adalah accrual basis, yaitu perusahaan melakukan pencatatan pendapatan ketika transaksi actual sudah terjadi. Hal ini sesuai dengan PSAK No. 101 paragraf 25 tentang Penyajian Laporan Keuangan Syariah.

PSAK No 101 paragraf 25, “ Entitas syariah harus menyusun laporan keuangan atas dasar akrual, kecuali Laporan Arus Kas dan penghitungan pendapatan untuk tujuan pembagian hasil usaha. Dalam penghitungan pembagian hasil usaha didasarkan pada pendapatan yang benar-benar terjadi (cash basis)”.

3.2.3. Perbandingan Laporan Keuangan Yang Sesuai dengan Pernyataan Standar Akuntansi Keuangan (PSAK 101)

1. Laporan posisi keuangan

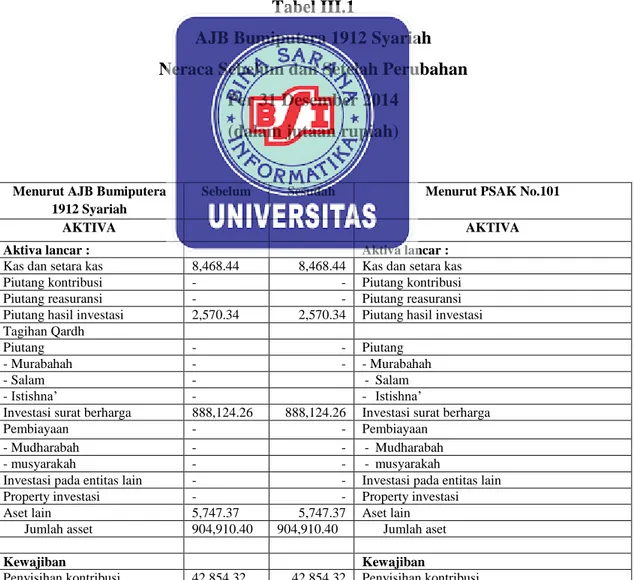

Tabel III.1

AJB Bumiputera 1912 Syariah Neraca Sebelum dan Setelah Perubahan

Per 31 Desember 2014 (dalam jutaan rupiah)

Menurut AJB Bumiputera 1912 Syariah

Sebelum Sesudah Menurut PSAK No.101

AKTIVA AKTIVA

Aktiva lancar : Aktiva lancar :

Kas dan setara kas 8,468.44 8,468.44 Kas dan setara kas

Piutang kontribusi - - Piutang kontribusi

Piutang reasuransi - - Piutang reasuransi

Piutang hasil investasi 2,570.34 2,570.34 Piutang hasil investasi Tagihan Qardh

Piutang - - Piutang

- Murabahah - - - Murabahah

- Salam - - Salam

- Istishna’ - - Istishna’

Investasi surat berharga 888,124.26 888,124.26 Investasi surat berharga

Pembiayaan - - Pembiayaan

- Mudharabah - - - Mudharabah

- musyarakah - - - musyarakah

Investasi pada entitas lain - - Investasi pada entitas lain

Property investasi - - Property investasi

Aset lain 5,747.37 5,747.37 Aset lain

Jumlah asset 904,910.40 904,910.40 Jumlah aset

Kewajiban Kewajiban

Penyisihan kontribusi yang belum menjadi hak

1,570.74 1,570.74 Penyisihan kontribusi yang belum menjadi hak

Hutang klaim 3,008.42 3,008.42 Hutang klaim

Klaim yang sudah terjadi tetapi belum dilaporkan

314.15 314.15 Klaim yang sudah terjadi tetapi belum dilaporkan

Bagian peserta atas surplus underwriting

- - Bagian peserta atas surplus underwriting

Dana tabarru yang masih harus dibayar

- - Dana tabarru yang masih harus dibayar

Utang reasuransi 1,350.66 1,350.66 Utang reasuransi

Utang dividen - - Utang dividen

Utang pajak 129.14 129.14 Utang pajak

Utang lain-lain 68,692.51 68,692.51 Utang lain-lain Jumlah kewajiban 118,189.40 118,189.40 Jumlah kewajiban

Dana peserta Dana peserta

Dana syirkah temporer Dana syirkah temporer

Mudharabah 660,997.35 660,997.35 Mudharabah

Dana tabarru’ 17,225.24 17,225.24 Dana tabarru’

Jumlah dana peserta 678,222.60 678,222.60 Jumlah dana peserta

Ekuitas Ekuitas

Modal disetor 80,000.00 80,000.00 Modal

Kenaikan (penurunan) surat

berharga 24,271.05 24,271.05

Agio/disagio saham

Saldo laba 4,226.82 4,226.82 Saldo laba

Jumlah ekuitas 108,497.87 108,497.87 Jumlah ekuitas

Jumlah kewajiban dan ekuitas 904,910.40 904,910.40 Jumlah kewajiban dan ekuitas

Sumber : Data diolah

Tabel III.2

AJB Bumiputera 1912 Syariah Neraca Sebelum dan Setelah Perubahan

Per 31 Desember 2015 (dalam jutaan rupiah)

Menurut AJB Bumiputera 1912 Syariah

Sebelum Sesudah Menurut PSAK No.101

AKTIVA AKTIVA

Aktiva lancar : Aktiva lancar :

Kas dan setara kas 7,269.94 7,269.94 Kas dan setara kas

Piutang kontribusi - - Piutang kontribusi

Piutang reasuransi - - Piutang reasuransi

Piutang hasil investasi 3,389.74 3,389.74 Piutang hasil investasi Tagihan Qard

Piutang Piutang

- Murabahah - - - Murabahah

- Istishna’ - - - Istishna’

Investasi surat berharga 895,182.63 895,182.63 Investasi surat berharga

Pembiayaan - - Pembiayaan

- Mudharabah - - - Mudharabah

- musyarakah - - - Musyarakah

Investasi pada entitas lain - - Investasi pada entitas lain

Property investasi - - Property investasi

Aset lain 5,369.81 5,369.81 Aset lain

Jumlah investasi 911,212.12 911,212.12 Jumlah investasi

Kewajiban Kewajiban

Penyisihan kontribusi 48,336.18 48,336.18 Penyisihan kontribusi Penyisihan kontribusi yang

belum menjadi hak

708.80 708.80 Penyisihan kontribusi yang belum menjadi hak

Hutang klaim 5,248.02 5,248.02 Hutang klaim

Klaim yang sudah terjadi tetapi belum dilaporkan

141.76 141.76 Klaim yang sudah terjadi tetapi belum dilaporkan

Bagian peserta atas surplus underwriting

- - Bagian peserta atas surplus underwriting

Dana tabarru yang masih harus dibayar

- - Dana tabarru yang masih harus dibayar

Utang reasuransi 357.74 357.74 Utang reasuransi

Utang dividen - - Utang dividen

Utang pajak 38.17 38.17 Utang pajak Utang lain-lain 61,104.73 61,104.73 Utang lain-lain Jumlah kewajiban 115,935.37 115,935.37 Jumlah kewajiban

Dana peserta Dana peserta

Dana syirkah temporer Dana syirkah temporer

Mudharabah 708,273.45 708,273.45 Mudharabah

Dana tabarru’ 24,410.44 24,410.44 Dana tabarru’

Jumlah dana peserta Jumlah dana peserta

Ekuitas Ekuitas

Modal disetor 80.000,00 80.000,00 Modal

Kenaikan (penurunan) surat

berharga (34.249.50) (34.249.50)

Agio/disagio saham

Saldo laba 16.842,37 16.842,37 Saldo laba

Jumlah ekuitas 62,592.87 62,592.87 Jumlah ekuitas

Jumlah kewajiban dan ekuitas 911,212.12 911,212.12 Jumlah kewajiban dan ekuitas

Sumber : Data diolah

Berdasarkan tabel III.1 dan tabel III.2 tampak bahwa laporan yang ditetapkan perusahaan mengalami perubahan. Perusahaan telah melaporkan aktiva tahun 2014 sebesar Rp 904,910.40 dan pasiva sebesar Rp 118,189.94 dan pada tahun 2015 perusahaan telah melaporkan aktiva sebesar Rp 911,212.12 dan pasiva sebesar Rp 115,935.37.

Berdasarkan dari analisis yang telah dilakukan maka penyusunan neraca perusahaan AJB Bumiputera 1912 syariah telah sesuai dengan PSAK No.101 tentang penyajian laporan keuangan syariah.

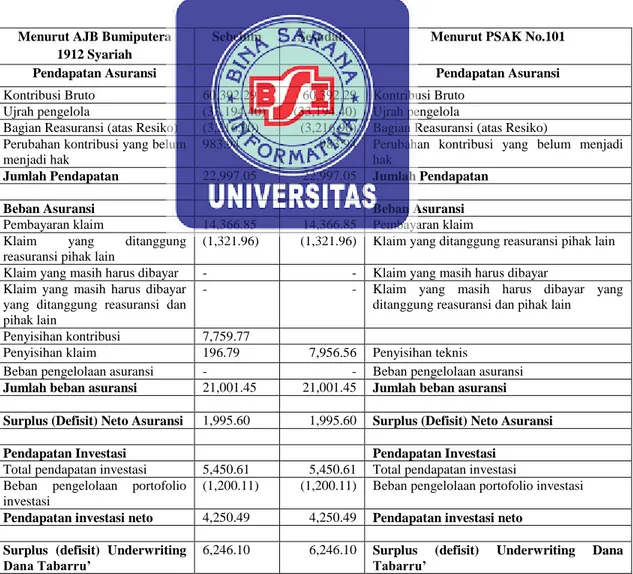

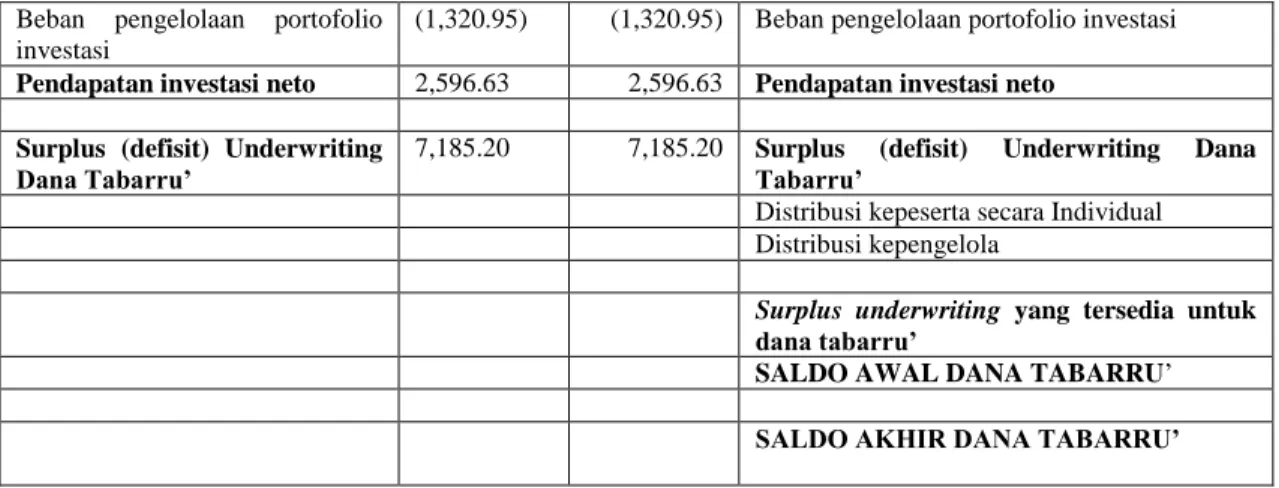

2. Laporan Surplus Defisit Underwriting Dana Tabarru’ Tabel III.3

AJB Bumiputera 1912 Syariah

Laporan Surplus Defisit Underwriting Dana Tabarru’ Sebelum dan Setelah perubahan

Per 31 Desember 2014 (dalam jutaan rupiah)

Menurut AJB Bumiputera 1912 Syariah

Sebelum Sesudah Menurut PSAK No.101

Pendapatan Asuransi Pendapatan Asuransi

Kontribusi Bruto 60,392.29 60,392.29 Kontribusi Bruto Ujrah pengelola (33,194.40) (33,194.40) Ujrah pengelola

Bagian Reasuransi (atas Resiko) (3,216.90) (3,216.90) Bagian Reasuransi (atas Resiko) Perubahan kontribusi yang belum

menjadi hak

983.94 983.94 Perubahan kontribusi yang belum menjadi hak

Jumlah Pendapatan 22,997.05 22,997.05 Jumlah Pendapatan

Beban Asuransi Beban Asuransi

Pembayaran klaim 14,366.85 14,366.85 Pembayaran klaim

Klaim yang ditanggung reasuransi pihak lain

(1,321.96) (1,321.96) Klaim yang ditanggung reasuransi pihak lain Klaim yang masih harus dibayar - - Klaim yang masih harus dibayar

Klaim yang masih harus dibayar yang ditanggung reasuransi dan pihak lain

- - Klaim yang masih harus dibayar yang

ditanggung reasuransi dan pihak lain Penyisihan kontribusi 7,759.77

Penyisihan klaim 196.79 7,956.56 Penyisihan teknis

Beban pengelolaan asuransi - - Beban pengelolaan asuransi

Jumlah beban asuransi 21,001.45 21,001.45 Jumlah beban asuransi Surplus (Defisit) Neto Asuransi 1,995.60 1,995.60 Surplus (Defisit) Neto Asuransi Pendapatan Investasi Pendapatan Investasi

Total pendapatan investasi 5,450.61 5,450.61 Total pendapatan investasi Beban pengelolaan portofolio

investasi

(1,200.11) (1,200.11) Beban pengelolaan portofolio investasi Pendapatan investasi neto 4,250.49 4,250.49 Pendapatan investasi neto

Surplus (defisit) Underwriting Dana Tabarru’

6,246.10 6,246.10 Surplus (defisit) Underwriting Dana Tabarru’

Distribusi kepeserta secara Individual Distribusi kepengelola

Surplus underwriting yang tersedia untuk

dana tabarru’

SALDO AWAL DANA TABARRU’ SALDO AKHIR DANA TABARRU’

Sumber : Data diolah

Tabel III.4

AJB Bumiputera 1912 Syariah

Laporan Surplus Defisit Underwriting Dana Tabarru’ Sebelum dan Setelah perubahan

Per 31 Desember 2015 (dalam jutaan rupiah)

Menurut AJB Bumiputera 1912 Syariah

Sebelum Sesudah Menurut PSAK No.101

Pendapatan Asuransi Pendapatan Asuransi

Kontribusi Bruto 47,852.15 47,852.15 Kontribusi Bruto Ujrah pengelola (28,735.73) (28,735.73) Ujrah pengelola

Bagian Reasuransi (atas Resiko) (2,303.13) (2,303.13) Bagian Reasuransi (atas Resiko) Perubahan kontribusi yang belum

menjadi hak

(861.94) (861.94) Perubahan kontribusi yang belum menjadi hak

Jumlah Pendapatan 17,675.23 17,675.23 Jumlah Pendapatan

Beban Asuransi Beban Asuransi

Pembayaran klaim 7,911.31 7,911.31 Pembayaran klaim

Klaim yang ditanggung reasuransi pihak lain

(134.13) (134.13) Klaim yang ditanggung reasuransi pihak lain Klaim yang masih harus dibayar - - Klaim yang masih harus dibayar

Klaim yang masih harus dibayar yang ditanggung reasuransi dan pihak lain

- - Klaim yang masih harus dibayar yang

ditanggung reasuransi dan pihak lain Penyisihan kontribusi 5,481.86

Penyisihan klaim (172.39) 5,309.47 Penyisihan teknis

Beban pengelolaan asuransi - - Beban pengelolaan asuransi

Jumlah beban asuransi 13,086.66 13,086.66 Jumlah beban asuransi Surplus (Defisit) Neto Asuransi 4,588.58 4,588.58 Surplus (Defisit) Neto Asuransi Pendapatan Investasi Pendapatan Investasi

Beban pengelolaan portofolio investasi

(1,320.95) (1,320.95) Beban pengelolaan portofolio investasi Pendapatan investasi neto 2,596.63 2,596.63 Pendapatan investasi neto

Surplus (defisit) Underwriting Dana Tabarru’

7,185.20 7,185.20 Surplus (defisit) Underwriting Dana Tabarru’

Distribusi kepeserta secara Individual Distribusi kepengelola

Surplus underwriting yang tersedia untuk

dana tabarru’

SALDO AWAL DANA TABARRU’ SALDO AKHIR DANA TABARRU’

Sumber : Data diolah

Berdasarkan dari tabel III.3 dan tabel III.4 bahwa Laporan Surplus Defisit

Underwriting Dana Tabarru’ perusahaan AJB Bumiputera 1912 syariah telah

disajikan sedemikian rupa sesuai dengan PSAK No.101 tentang penyajian laporan keuangan syariah. Namun dalam pencatatannya perusahaan AJB Bumiputera 1912 syariah masih ada kekurangan akun seperti distribusi peserta secara individual, distribusi kepengelola, Surplus underwriting yang tersedia untuk dana tabarru’, saldo awal dana tabarru’, dan saldo akhir dana tabarru’.

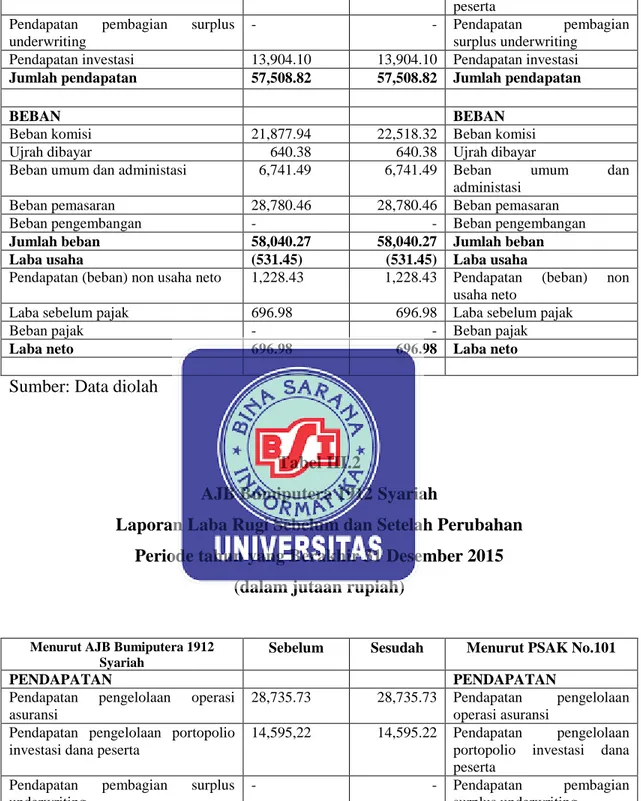

3. Laporan Laba Rugi

Tabel III.5

AJB Bumiputera 1912 Syariah

Laporan Laba Rugi Sebelum dan Setelah Perubahan Periode tahun yang Berakhir 31 Desember 2014

(dalam jutaan rupiah)

Menurut AJB Bumiputera 1912 Syariah

Sebelum Sesudah Menurut PSAK No.101

PENDAPATAN PENDAPATAN

Pendapatan pengelolaan operasi

asuransi

33,194.40 33,194.40 Pendapatan pengelolaan

operasi asuransi Pendapatan pengelolaan portopolio

investasi dana peserta

10,410.33 10,410.40 Pendapatan pengelolaan

peserta

Pendapatan pembagian surplus

underwriting

- - Pendapatan pembagian

surplus underwriting

Pendapatan investasi 13,904.10 13,904.10 Pendapatan investasi

Jumlah pendapatan 57,508.82 57,508.82 Jumlah pendapatan

BEBAN BEBAN

Beban komisi 21,877.94 22,518.32 Beban komisi

Ujrah dibayar 640.38 640.38 Ujrah dibayar

Beban umum dan administasi 6,741.49 6,741.49 Beban umum dan

administasi

Beban pemasaran 28,780.46 28,780.46 Beban pemasaran

Beban pengembangan - - Beban pengembangan

Jumlah beban 58,040.27 58,040.27 Jumlah beban Laba usaha (531.45) (531.45) Laba usaha

Pendapatan (beban) non usaha neto 1,228.43 1,228.43 Pendapatan (beban) non

usaha neto

Laba sebelum pajak 696.98 696.98 Laba sebelum pajak

Beban pajak - - Beban pajak

Laba neto 696.98 696.98 Laba neto

Sumber: Data diolah

Tabel III.2

AJB Bumiputera 1912 Syariah

Laporan Laba Rugi Sebelum dan Setelah Perubahan Periode tahun yang Berakhir 31 Desember 2015

(dalam jutaan rupiah)

Menurut AJB Bumiputera 1912 Syariah

Sebelum Sesudah Menurut PSAK No.101

PENDAPATAN PENDAPATAN

Pendapatan pengelolaan operasi

asuransi

28,735.73 28,735.73 Pendapatan pengelolaan

operasi asuransi Pendapatan pengelolaan portopolio

investasi dana peserta

14,595,22 14,595.22 Pendapatan pengelolaan

portopolio investasi dana peserta

Pendapatan pembagian surplus

underwriting

- - Pendapatan pembagian

surplus underwriting

Pendapatan investasi 12,932.38 12,932.38 Pendapatan investasi

Jumlah pendapatan 56,263.33 56,263.33 Jumlah pendapatan

BEBAN BEBAN

Beban komisi 16,648.88 16.961,61 Beban komisi

Beban umum dan administasi 6,123.13 6.123,13 Beban umum dan administasi

Beban pemasaran 23,138.43 23,138.43 Beban pemasaran

Beban pengembangan - - Beban pengembangan

Jumlah beban 46,223.17 46,223.17 Jumlah beban

Laba usaha 10.040,16 10.040,16 Laba usaha

Pendapatan (beban) non usaha neto 2.575,39 2.575,39 Pendapatan (beban) non

usaha neto

Laba sebelum pajak 12.615,55 12.615,55 Laba sebelum pajak

Beban pajak - - Beban pajak

Laba neto 12.615,55 12.615,55 Laba neto

Sumber: Data diolah

Berdasarkan pada tabel III.1 dan tabel III.2 bahwa laporan laba rugi perusahaan AJB Bumiputera 1912 Syariah telah disajikan sedemikian rupa sesuai dengan PSAK No.101 tentang penyajian laporan keuangan syariah. Laporan laba bersih perusahaan sebelum dan sesudah disesuaikan dengan PSAK No.101. laporan laba bersih pada tahun 2015 sebesar Rp12.615,55.