Oleh:

SALMI HAYATI 107046100477

KONSENTRASI PERBANKAN SYARIAH

P R O G R A M S T U D I M U A M A L A T

FAKULTAS SYARI’AH DAN HUKUM

UIN SYARIF HIDAYATULLAH

Dengan ini saya menyatakan bahwa:

1. Skripsi ini merupakan hasil karya asli saya yang diajukan untuk memenuhi

salah satu persyaratan memperoleh gelar Strata 1 di Universitas Islam Negeri

(UIN) Syarif Hidayatullah Jakarta.

2. Semua sumber yang saya gunakan dalam penulisan skripsi ini telah saya

cantumkan sesuai dengan ketentuan yang berlaku di Universitas Islam Negeri

(UIN) Syarif Hidayatullah Jakarta.

3. Jika dikemudian hari terbukti bahwa karya penulisan skripsi ini bukan hasil

karya asli saya atau merupakan hasil jiplakan dari karya orang lain, maka saya

bersedia menerima sanksi yang berlaku di Universitas Islam Negeri (UIN)

Syarif Hidayatullah Jakarta.

Jakarta, Agustus 2011

iii

KATA PENGANTAR

Alhamdulillah Rabbi al-‘Alamîn, penulis ucapkan rasa syukur yang tak

terkira kepada Allah SWT, yang telah menerangi, menuntun, dan membukakan hati

serta pikiran dalam menyelesaikan setiap tahapan proses penyusunan skripsi ini.

Shalawat serta salam semoga tetap tercurah keharibaan Nabi Besar

Muhammad SAW. Semoga kita mendapatkan syafa’at-nya kelak. Amin.

Selama masa perkuliahan hingga tahap akhir dari penyusunan skripsi ini,

banyak pihak yang telah memberikan bantuan dan motivasi kepada penulis. Oleh

karena itu, dalam tulisan ini penulis ingin mengungkapkan rasa terima kasih dan

penghargaan kepada:

1. Bapak Prof. Dr. H. Muhammad Amin Suma, SH, MA, MM., selaku Dekan

Fakultas Syari’ah dan Hukum.

2. Ibu Dr. Euis Amalia, M.Ag dan Bapak Mu’min Rauf, MA., selaku Ketua dan

Sekretaris Program Studi Muamalat Fakultas Syari’ah dan Hukum.

3. Bapak Dr. Djawahir Hejazziey, SH, MA dan Ibu Dr. Nurhasanah, S.ag, M.Ag,

selaku Dosen Pembimbing skripsi yang telah bersedia meluangkan waktu

untuk membimbing dan memberi arahan hingga selesainya skripsi ini.

4. Bapak dan Ibu Dosen Fakultas Syari’ah dan Hukum yang telah memberikan

ilmunya serta tenaganya untuk membimbing kami agar menjadi manusia yang

iv

5. Pimpinan dan segenap staff Perpustakaan UIN Syarif Hidayatullah Jakarta

yang telah membantu dalam kelancaran penulisan skripsi ini.

6. PT. Bank Syariah Mandiri Bintaro yang telah banyak membantu dan bekerja

sama dengan penulis khusus nya buat Bang Fadhli, Bang Panji, Bang Bisri.

7. Ayahanda H. Alizar dan Ibunda tercinta Hj. Farida sebagi tonggak semangat

penulis, beliau tak kenal lelah terus memberikan doa, dukungan, bimbingan

serta motivasinya hingga penulis berhasil menyelesaikan studi di bangku

perkuliahan ini dari awal hingga akhir dan tepat pada waktunya.

8. Buat adik-adik yang penulis sayangi yakni: Hazli, Sitoh, Mita, Tila. Serta

keluarga besar yang selalu memberikan dukungan dan motivasi hingga

selesainya studi dan skripsi ini.

9. Buat Abang Masyhud yang selalu setia menemani, menyayangi dan

memotivasi penulis dari awal hingga akhir penulisan skripsi ini.

10.Temen-temen seperjuangan yang selalu memotivasi: Rara, Yanti, Anisa, Naj,

Nurul, Tini serta temen-temen Angkatan X1 Ponpes Darel Hikmah.

11.Buat teman-teman PsD 2007, IKAPDH, SEMARI, PMKJ, HIQMAH yang tak

dapat penulis sebutkan satu persatu.

Semoga segala kebaikan dan sumbangsihnya dicatat oleh Allah SWT

sebagai amal kebaikan dan diterima pahala di sisi-Nya. Amin.

Jakarta, 15 Agustus 2011M

16 Ramadhan 1432H

v

DAFTAR ISI

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR GAMBAR ... viii

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 6

C. Tujuan dan Manfaat Penelitian... 6

D. Review Studi Terdahulu ... 8

E. Metodologi Penelitian ... 10

F. Tekhnik Penulisan ... 12

G. Sistematika Penulisan ... 12

BAB II KELAYAKAN PEMBIAYAAN MUDHARABAH A. Teori Kelayakan Pembiayaan ... 15

1. Definisi Kelayakan Pembiayaan ... 15

2. Tujuan dan Prinsip Analisis Kelayakan Pembiayaan ... 17

3. Aspek-Aspek dalam Penilaian Kelayakan Pembiayaan ... 19

4. Jenis Analisis Kelayakan Pembiayaan ... 26

B. Mudharabah ... 28

vi

2. Landasan Hukum Mudharabah... 34

3. Rukun dan Syarat Mudharabah ... 36

4. Jenis Pembiayaan Mudharabah ... 39

5. Syarat-syarat Keuntungan, Resiko dan Hal-hal yang Membatalkan Mudharabah ... 41

BAB III PROFIL UMUM BANK SYARIAH MANDIRI BINTARO A. Sejarah Berdirinya Bank Syariah Mandiri Bintaro ... 44

B. Visi, Misi, dan Motto Bank Syariah Mandiri Bintaro ... 47

C. Bentuk-bentuk Produk Bank Syariah Mandiri Bintaro ... 49

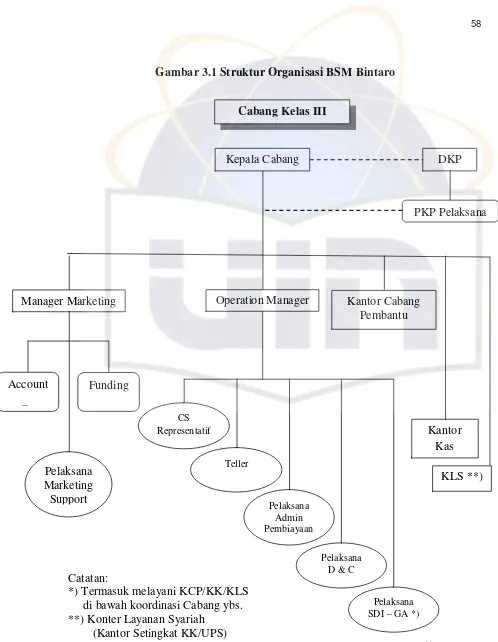

D. Struktur Organisasi Bank Syariah Mandiri Bintaro ... 56

E. Pembiayaan Mudharabah di Bank Syariah Mandiri Bintaro Tahun 2008-2010 ... 59

BAB IV PEMBIAYAAN MUDHARABAH DI BSM BINTARO A. Prosedur Pembiayaan Mudharabah Di BSM Bintaro ... 63

B. Penerapan Pemberian Pembiayaan Pada Nasabah BSM Bintaro ... 80

C. Bentuk Pengawasan BSM Bintaro Terhadap Nasabah Penerima Pembiayaan Mudharabah ... 92

1. Faktor-faktor pendukung dan penghalang dalam penyaluran pembiayaan oleh BSM Bintaro ... 98

2. Pemanfaatan Pembiayaan Mudharabah ... 99

vii

b. Bank Syariah Mandiri Bintaro ... 100

BAB V PENUTUP

A. Kesimpulan ... 101

B. Saran-saran ... 102

DAFTAR PUSTAKA ...

viii

Gambar 2.1 Skema Al-Mudharabah ... 30

Gambar 2.2 Skema Direct Financing ... 31

Gambar 2.3 Skema Direct Financing-Indirect Financing ... 33

Gambar 3.1 Skema Organisasi Bank Syariah Mandiri Bintaro ... 58

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Dalam dunia modern saat ini, kehidupan ekonomi tidak begitu saja dapat

dilepaskan dari kehidupan, terlepas dari peran penting sektor jasa keuangan pada

umumnya dan perbankan pada khususnya. Karena melalui media inilah dana atau

potensi investasi yang ada pada masyarakat dapat diberdayakan dan disalurkan

dalam berbagai kegiatan produktif, sehingga angan-angan kita untuk mewujudkan

perekonomian yang sehat dapat terwujud.

Begitu juga dalam hal dunia usaha, sebuah bank bagi masyarakat

merupakan bagian yang tidak dapat dipisahkan. Bank sudah mengalami

perkembangan yang pesat dan menggembirakan. Indikator perkembangan ini

dapat dilihat dengan makin meluasnya jaringan kantor cabang perbankan syariah

baik yang merupakan jaringan kantor cabang yang sepenuhnya merupakan bank

umum syariah maupun dari kantor unit usaha syariah dari bank umum

konvensional.

Pesatnya perkembangan lembaga keuangan syariah ini terutama di dunia

perbankan diantaranya terdapat produk-produk syariah yang ditawarkan tidak

kalah menariknya dengan produk-produk perbankan konvensional. Perbankan

mempunyai kegiatan yang mempertemukan pihak yang membutuhkan dana

2

Melalui kegiatan perkreditan, bank berusaha memenuhi kebutuhan

masyarakat bagi kelancaran usahanya, sedangkan dengan kegiatan penyimpanan

dana, bank berusaha menawarkan kepada masyarakat akan keamanan dananya

dengan jasa lain yang akan diperoleh.

Oleh karena itu, bank sebagai lembaga intermediary (menyediakan tempat

untuk menitipkan uang dengan aman atau safe keeping function), dan

menyediakan alat pembayaran baik itu barang maupun jasa.1 Produk-produk yang dikeluarkan oleh bank syariah berupa Bagi Hasil (Profit-Sharing), Sewa

(Operational Lease and Financial Lease), dan Jasa (Fee-Based Service).

Namun ada hal yang tidak adil dan kurang setara antara nasabah penabung

dan peminjam. Disatu sisi penabung diberikan reward atau penghargaan, baik

dalam bentuk bunga simpanan maupun hadiah dengan segala bentuk dan nilainya.

Seperti kita ketahui bersama bahwa tumbuh dan berkembangnya sebuah usaha

dalam bidang perbankan tidak terlepas dari peran serta nasabah, baik sebagai

penabung maupun peminjam. Sebuah bank dikatakan sehat atau untung tidak

terlepas dari nasabah (peminjam).

Keterkaitan antara bank, peminjam dan penabung merupakan bagian yang

tidak dapat dipisahkan antara satu dengan lainnya. Disamping modal pokok yang

harus dimiliki oleh sebuah bank, kebutuhan akan tambahan dana dari nasabah

penabung juga sangat diperlukan. Namun apalah artinya modal cukup dan

1

3

managemen yang baik bilamana sebuah bank tidak mampu menggulirkan dana

yang ada kepada nasabah peminjam.

Selain untuk mengembangkan modalnya tersebut, bank memberikan

pinjaman kepada nasabah yang lebih membutuhkan. Pemberian fasilitas

pembiayaan oleh bank kepada nasabahnya akan dimulai dengan diajukannya

permohonan aplikasi oleh nasabah. Aplikasi yang diajukan nasabah harus

dilengkapi dengan data yang dikehendaki bank. Selanjutnya berdasarkan data

tersebut bank akan menganalisis sesuai ketentuan dan prosedur untuk sampai

pada keputusan, disetujui atau tidak permohonan pembiayaan yang akan

dilakukan.

Contohnya untuk pendirian usaha atau mendirikan rumah, dan keperluan

yang lain sebagainya. Tentunya sebelum memberikan pinjaman, bank tidak akan

memberikan pinjaman dengan mudah terhadap sembarang orang, bank akan

melihat nasabah tersebut layak atau tidak layaknya diberikan pinjaman

berdasarkan ketentuan yang telah ditetapkan oleh bank yang bersangkutan.

Karena bank tentunya tidak akan mau rugi dan berharap pinjamannya

tersebut akan bertambah dengan hasil yang didapatkan oleh peminjam

berdasarkan kesepakatan yang telah ditetapkan oleh pihak bank dengan nasabah

peminjam. Begitu juga dalam hal kerugian, jika kerugian disebabkan oleh

nasabah itu sendiri maka nasabah tersebut yang harus bertanggung jawab dalam

mengganti segala kerugiannya dan jika kerugian terjadi bukan karena kesalahan

4

Untuk itu, agar bank tidak mengalami kerugian yang besar, sebelum memberikan

pinjaman bank akan melihat terlebih dahulu atau menguji berdasarkan kelayakan

nasabah tersebut bisa diberi pinjaman atau tidak.

Menurut Ibu Elvy yang merupakan salah satu staf bank yang langsung

terjun kelapangan, menurutnya “berbagai macam cara dan penyimpangan yang

dilakukan oleh calon nasabah peminjam untuk mendapat pinjaman dari bank,

dikarenakan prosedur di bank yang sangat rumit dan bank akan benar-benar

mengecek kelapangan hal-hal mengenai calon nasabah peminjam tersebut”.

Misalnya, seorang calon nasabah peminjam yang melakukan permintaan

pinjaman pada suatu bank. Kemudian akan mengisi form sebagai bentuk data

dirinya, setelah itu bank tidak akan langsung memberikan pinjaman secara tunai,

tentunya bank akan melakukan survey langsung berdasarkan data diri dari calon

nasabah peminjam tersebut. Apakah data yang diberikan benar-benar valid atau

tidak.

Terbukti ada satu nasabah yang berbohong dengan data yang

diberikannya, contohya besar penghasilan selama sebulan, bank akan mencoba

untuk menghubungi pihak perusahaan atau tempatnya bekerja, apakah benar gaji

sebulan sebanyak itu dan apa kedudukan dia di tempat ia bekerja. Padahal, dia

sama sekali tidak bekerja disitu, karena sebelumnya ia sudah bekerjasama dengan

pihak tempatnya bekerja tersebut.

Oleh karena itu, tentunya bank akan menjumpai sesekali pinjaman yang

5

persetujuan permohonan pembiayaan. Bank akan menjumpai pinjaman yang

mungkin membawa resiko yang jauh lebih besar dari pada lazimnya dihadapi, hal

itu mungkin terjadi akibat kelemahan dalam memperhatikan pertimbangan dalam

memberikan pinjaman atau disebabkan oleh keadaan perekonomian yang

memburuk.

Disebabkan pula oleh karena salah urus (mismanagement) dalam

perusahaan atau pemberian gambaran yang salah (misrepresentation) oleh

nasabah, atau akibat dari sesuatu hal yang tidak dapat dicegah oleh manusia,

misalnya nasabah yang bersangkutan meninggal. Pinjaman-pinjaman tersebut

biasanya disebut problem loan atau pinjaman yang membawa bermasalah dengan

kata lain kredit macet.

Terlepas dari faktor kelalaian bank sendiri ataupun kesengajaan yang

mungkin dilakukan mudharib. Penyebab umum terjadinya kredit bermasalah

adalah faktor ketidak pastian (uncertainty) mengenai mungkin apa yang akan

terjadi di masa mendatang.

Sebagai contoh, berubahnya peraturan yang ditetapkan pemerintah,

terjadinya resesi ekonomi, munculnya tekhnologi yang lebih maju sehingga

tekhnologi yang digunakan mudharib menjadi using dan bencana alam.

Faktor-faktor di atas merupakan Faktor-faktor yang tidak dapat dikontrol dan diramal secara

pasti pada waktu pemberian pembiayaan.

Berdasarkan permasalahan di atas, penulis menganggap begitu penting

6

mempersempit pembahasan yang akan dituangkan dalam skripsi ini dengan judul

“KELAYAKAN PEMBIAYAAN MUDHARABAH DI BANK SYARIAH

MANDIRI BINTARO”.

B. Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan di atas, masih banyak

permasalahan yang harus diuji kembali secara luas. Masalah yang akan dibahas

dalam skripsi ini adalah dilihat dari manajemen Bank Syariah Mandiri Bintaro

dalam memberikan pembiayaan mudharabah kepada nasabah, dan perkembangan

pembiayaan mudharabah dari tahun 2008 hingga 2010.

Selanjutnya untuk mempermudah pembahasan, maka penulis memberikan

rumusan yang dibagi menjadi tiga yaitu:

1. Bagaimana prosedur kelayakan yang harus dipenuhi nasabah untuk

memperoleh pembiayaan mudharabah di Bank Syariah Mandiri Bintaro?

2. Bagaimana penerapan pemberian pembiayaan mudharabah kepada nasabah di

Bank Syariah Mandiri Bintaro?

3. Apa bentuk pengawasan yang dilakukan Bank Syariah Mandiri Bintaro

setelah memberikan pinjaman pada nasabah pembiayaan mudharabah?

C. Tujuan dan Manfaat Penelitian

7

a. Untuk memperoleh penjelasan tentang prosedur yang harus dilakukan

untuk menjadi nasabah pembiayaan mudharabah pada Bank Syariah

Mandiri Bintaro

b. Untuk mengetahui penerapan pemberian pinjaman pada nasabah

pembiayaan mudharabah yang dilakukan oleh Bank Syariah Mandiri

Bintaro.

c. Untuk mengetahui sampai dimana pengawasan BSM Bintaro terhadap

pembiayaan yang diberikan kepada nasabah.

2. Manfaat

a. Bagi Objek Penelitian (Bank Syariah Mandiri Bintaro)

Agar dapat digunakan sebagai bahan pertimbangan, dan sebagai rujukan

bagi Bank Syariah Mandiri Bintaro mengenai saran-saran dan

temuan-temuan terutama yang berkaitan dengan aktifitas pemberian pinjaman

kepada nasabah.

b. Bagi Pembaca

Dapat memberikan alternatif pilihan bagi masyarakat dalam menentukan

rujukan yang akan dijadikan referensi.

c. Bagi Dunia Pustaka

Hasil penelitian ini diharapkan dapat digunakan sebagai sumbangan

yang berguna dalam memperkarya dan menjadi sumber inspirasi dalam

8

D. Review Studi Terdahulu

1. Siti Nurul Mariana (2009), Mahasiswa SI UIN Syarif Hidayatullah Jakarta

dalam penelitiannya tentang “Konsep Kelayakan Nasabah dalam Pengajuan

Pembiayaan KPR Syariah Bersubsidi Pada BTN Syariah”.

Masalah yang diteliti oleh Siti adalah tentang bagaimana konsep

pembiayaan KPR syariah bersubsidi pada BTN Syariah, perkembangan

pembiayaan KPR syariah bersubsidi, dan apakah pembiayaan KPR Syariah

yang dipraktekkan di BTN Syariah telah sesuai dengan prinsip syariah.

Pendekatan yang digunakan adalah empiris, sedangkan sumber yang

digunakan adalah peraturan Menpera tentang pembiayaan KPR Syariah

bersubsidi, jurnal KPR Syariah, buku dll.

Menyimpulkan bahwa yang berhak mendapatkan pembiayaan KPR

syariah bersubsidi ini terbagi dalam beberapa kelompok yakni Kelompok

pertama yang berpenghasilan +1.700.000-2.500.000. Kelompok ke dua yang

berpenghasilan +1000.000-1.700.000, dan Kelompok ketiga yang

berpenghasilan 1000.000. Perkembangan pembiayaan KPR Syariah pada bank

BTN Syariah mengalami perkembangan yang sangat cepat, dari awal tahun

2005 yang mengajukan pembiayaan KPR syariah bersubsidi di BTN syariah

baru 5 nasabah, dan sampai tahun 2009 jumlah keseluruhan sudah ada 5000

nasabah serta beberapa syarat dalam permohononan KPR.

Perbedaannya dengan yang penulis tulis yaitu tempat penelitiannya

9

diteliti berkenaan tentang kelayakan pengajuan KPR dengan pembiayaan

murabahah sedangkan penulis meneliti berkenaan dengan kelayakan

pembiayaan mudharabah.

2. Faridha Fani (2008), Mahasiswa SI UIN Syarif Hidayatullah Jakarta dalam

penelitiannya tentang “Analisis Kelayakan Pembiayaan Mudharabah Pada

BMT Tanjung Sejahtera dan BMT Al-Kaustar”

Masalah yang diteliti tentang proses analisis kelayakan pembiayaan

mudharabah di BMT, dan kendala yang dihadapi oleh account officer dalam

menangani pembiayaan mudharabah di BMT. Untuk pendekatan yang

digunakan adalah secara empiris. Sumber datanya berasal dari observasi

partisipasi.

Menyimpulkan bahwa proses analisis kelayakan pembiayaan oleh

account officer baik di BMT Tanjung Sejahtera maupun BMT Al-Kautsar

bersifat analisis kualitatif dan sudah memenuhi standar dalam kehati-hatian

pemberian pembiayaan dengan memperhatikan aspek 5C. Prosedur pengajuan

pembiyaan termasuk mudah walaupun sudah berdasarkan ketetapan yang

ditentukan dan disertai dengan analisis terlebih dahulu sebelum direalisasikan

pembiayaannya.

jadi, bedanya dengan yang penuis tulis adalah terletak pada tempat

penelitiannnya di BSM Mandiri, dan juga fokusnya pada proses pembiayaan

10

E. Metode Penelitian

1. Jenis dan Pendekatan Penelitian

Jenis penelitian yang dilakukan merupakan penelitian deskriptif yaitu

penelitian yang menggambarkan data dan informasi di lapangan berdasarkan fakta

yang diperoleh di lapangan secara mendalam.2 Dalam metode ini penelitian yang dimaksud untuk membuat pencandraan (deskripsi) mengenai situasi-situasi atau

kejadian.3 Pendekatan yang digunakan adalah pendekatan empiris, yaitu pendekatan dimana subjek penelitian melakukan pengamatan langsung di

lapangan.

2. Sumber Data

Yang menjadi sumber data dalam penelitian ini adalah sebagai berikut:

a. Data primer

Yaitu penulis wawancara langsung kepada pihak BSM Bintaro seperti

bagian marketing, account officer, kepada nasabah pembiayaan mudharabah

yang langsung melakukan peminjaman terhadap BSM Bintaro. Data ini juga

bersumber pada regulasi bank, data yang berbentuk softcopy dan hardcopy

dari BSM Bintaro.

b. Data sekunder

2

Suharsimi, Management penelitian (Jakarta: PT Rineka cipta, 1993), h.309

3

11

Dalam hal ini berasal dari sumber data pendukung dan pelengkap dari data

penelitian berupa buku, majalah, jurnal tentang pemberian pinjaman kepada

nasabah dan lain-lain.

3. Tekhnik Pengumpulan Data

a. Wawancara

Wawancara merupakan sutu proses interaksi dan komunikasi.4 Tujuan wawancara adalah untuk memperoleh informasi yang valid dan akurat dari

pihak-pihak yang dijadikan informan. Dalam wawancara ini menggunakan

alat wawancara berupa panduan wawancara (interview guide) kemudian

mencatat jawaban dari informan serta menggunakan tape recorder, tempat

wawancara tersebut di BSM Bintaro dengan durasi ½ jam hingga 1jam

dan penelitian ini berlangsung dari bulan Maret-Agustus.

b. Studi Pustaka

Studi kepustakaan berarti melakukan penelusuran kepustakaan dan

menelaahnya. Sumbernya berupa buku-buku yang ada di UIN Jakarta,

majalah, Koran, internet, dokumen dari BSM Bintaro yaitu persyaratan

permohonan pembiayaan, SP3, data nasabah pembiayaan mudharabah dari

tahun 2008-2010, formulir pengajuan pembiayaan BSM Bintaro dll.

c. Dokumentasi

4

12

Pengumpulan data-data sekunder mengenai lahan penelitian yang

didapatkan dari berbagai tertulis seperti: arsip, dokumen resmi, dan

sejenisnya yang diharapkan dapat mendukung analisis penelitian.

4. Tekhnis Analisis Data

Data dari hasil penelitian yang telah dikumpulkan sepenuhnya

dianalisis secara kualitatif. Analisis data yang dilakukan setiap saat

pengumpulan data di lapangan secara berkesinambungan, diawali dengan

proses klasifikasi data agar dapat tercapai konsistensi di lapangan dengan

langkah-langkah abstraksi-abstraksi teoritis terhadap informasi lapangan,

dengan mempertimbangkan hasil pernyataan yang sangat memungkinkan

dianggap mendasar dan universal.5

F. Tekhnik Penulisan

Adapun tekhnik dari penulisan ini penulis merujuk pada buku pedoman

penulisan skripsi Fakultas Syariah dan Hukum Universitas Islam Negeri Syarif

Hidayatullah Jakarta yang diterbitkan oleh UIN Jakarta Press Tahun 2007.

G. Sistematika Penulisan

Agar lebih terarah dalam pembahasan skrispsi ini, penulis membuat

sistematika penulisan sesuai dengan masing-maing bab. Penulis membaginya

menjadi lima bab, masing-masing terbagi dalam beberapa sub bab yang

5

13

merupakan penjelasan dari bab tersebut. Adapun sistematika penulisan sebagai

berikut:

BAB I Pendahuluan, yang terdiri dari latar belakang masalah, rumusan masalah,

tujuan penelitian, review studi terdahulu, metodologi penelitian, tekhnik

penulisan dan sistematika penulisan.

BAB II Mencakup kerangka teoritis, bab ini merupakan uraian teori tentang

kelayakan pembiayaan, mudharabah, pengertian kelayakan pembiayaan,

tujuan dan prinsip pembiayaan, jenis analisis kelayakan pembiayaan,

dan penilaian kelayakan pembiayaan, akad mudharabah, landasan

hukum mudharabah, rukun dan syarat mudharabah, jenis pembiayaan

mudharabah.

BAB III Dalam bab ini dikemukakan tentang kondisi objektif BSM Bintaro yang

meliputi: Sejarah berdirinya BSM Bintaro, Visi Misi dan Motto BSM

Bintaro, Struktur Organisasi, Bentuk-bentuk produk dari BSM Bintaro,

dan perkembangan pembiayaan mudharabah di BSM Bintaro tahun

2008-2010

BAB IV Pembiayaan mudharabah di BSM Bintaro yang terdiri dari: prosedur

pembiayaan yang diberlakukan BSM, dan syarat-syarat kelayakan

calon nasabah peminjam/pemohon BSM. Penerapan dan pengawasan

bank syariah terhadap nasabah yang diberikan pembiayaan,

14

yang didapat BSM dan nasabah yang diberikan pembiayaan

Mudaharabah.

BAB V Penutup

Bab ini penulis menyimpulkan pembahasan dan memberikan saran serta

BAB II

KELAYAKAN PEMBIAYAAN MUDHARABAH

A. Teori Kelayakan Pembiayaan

1. Definisi Kelayakan Pembiayaan

Dalam kehidupan sehari-hari pengertian pembiayaan yang dikenal oleh

masyarakat adalah penyediaan uang atau tagihan yang dapat dipersamakan

dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara

lembaga keuangan pihak lain yang mewajibkan pihak peminjam untuk melunasi

utangnya setelah jangka waktu tertentu dengan imbalan atau bagi hasil.

Pembiayaan selalu berkaitan dengan aktivitas bisnis.

Kelayakan pembiayaan adalah suatu kegiatan penelitian secara

mendalam terhadap suatu kegiatan, bisnis atau usaha yang akan dijalankan,

untuk mengetahui layak atau tidak layaknya suatu usaha tersebut dijalankan dan

menentukan seberapa besar keuntungan dan kerugian yang akan timbul dari

usaha tersebut1.

Pembiayaan yang akan diberikan kepada suatu usaha merupakan sumber

pendapatan besar dalam operasional lembaga keuangan. Namun selain

mendatangkan keuntungan, pembiayaan juga mengandung tingkat resiko yang

bervariasi dan dapat mengganggu likuiditas keuangan tersebut.

1

Dalam Undang-undang RI No.10/1998 tentang perbankan Bab I pasal I

butir 12, dijelaskan definisi pembiayaan pada bank syariah yaitu: “Pembiayaan

berdasarkan prinsip syariah adalah penyediaan uang atau tagihan yang

dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan antara

bank dengan pihak lain yang mewajibkan pihak yang dibiayai untuk

mengembalikan uang atau tagihan tersebut setelah jangka waktu tertentu

dengan imbalan atau bagi hasil”.2

Istilah pembiayaan pada intinya berarti I Belive, I Trust, ‘saya percaya’

atau ‘saya menaruh kepercayaan’. Perkataan pembiayaan yang artinya

kepercayaan (Trust), berarti lembaga pembiayaan selaku shahibul mal menaruh

kepercayaan kepada seseorang untuk melaksanakan yang diberikan. Dana

tersebut harus digunakan dengan benar, adil dan harus disertai dengan ikatan

dan syarat-syarat yang jelas dan saling menguntungkan bagi kedua belah pihak.3 Pembiayaan atau financing yaitu pendanaan yang diberikan oleh suatu

pihak kepada pihak lain untuk mendukung investasi yang telah direncanakan,

baik yang dilakukan sendiri maupun lembaga. Dengan kata lain pembiayaan

adalah pendanaan yang dikeluarkan untuk mendukung investasi yang telah

direncanakan.4

2

Kasmir, Bank dan Lembaga Keuangan Lainnya (Jakarta: PT Raja Grafindo, 2002), cet. Ke 6, h.92

3

Veithzal Rivai dan Andria Permata Veithzal. Islamic Financial Management (Jakarta: PT Raja Grafindo Persada, 2008), h. 3.

4

Lembaga keuangan seperti bank, baik bank konvensional maupun

syariah, dan lembaga keuangan mikro syariah (LKMS) telah dikenal masyarakat

memiliki fungsi sebagai perantara antara pihak surplus fund dan deficit fund.

Dana yang telah dihimpun oleh lembaga keuangan tersebut harus diputar ke

sektor yang potensial untuk dapat mengahasilkan keuntungan baik bagi pihak

yang terkait.

Penyaluran dana pihak ketiga harus dilakukan secara terencana dan

memperhatikan aspek kehati-hatian, sebab kegiatan usaha yang dilakukan

seseorang tentunya mengandung resiko kerugian, untuk itu diperlukan suatu

proses penelitian untuk mengetahui tingkat resiko yang terjadi.

2. Tujuan dan Prinsip Analisis Kelayakan Pembiayaan

Analisis kelayakan pembiayaan yang dilakukan sebelum mengambil

keputusan pembiayaan memiliki beberapa tujuan sebagai berikut:

1. Menghindari resiko kerugian

Kerugian yang akan terjadi dimasa depan merupakan suatu ketidakpastian,

ada kerugian yang dapat diramalkan dan ada pula kerugian yang terjadi di

luar perkiraan pengusaha. Analisis kerugian dilakukan untuk

meminimalisasi resiko yang terjadi.

2. Memudahkan perencanaan

Informasi yang didapat dari hasil analisis kelayakan pembiayaan digunakan

3. Memudahkan pengawasan

Pengawasan dilakukan terhadap pelaksanaan usaha agar tidak keluar dari

rencana yang ditetapkan. Pengawasan dilakukan terhadap kegiatan usaha

secara menyeluruh dan dapat difokuskan kepada beberapa sektor yang

dianggap kritis.

4. Memudahkan pengendalian

Apabila dalam proses pengawasan ditemukan penyimpangan, maka harus

segera dikendalikan agar tujuan usaha untuk mendapatkan keuntungan

dapat tercapai5.

Hasil studi kelayakan bisnis pada prinsipnya bisa digunakan antara lain:

1) Untuk merintis usaha baru, misalnya untuk membuka toko, membangun

pabrik, mendirikan perusahaan jasa, membuka usaha dagang, dan lainnya.

2) Untuk mengembangkan usaha yang sudah ada, misalnya untuk menambah

kapasitas pabrik, untuk memperluas skala usaha, untuk mengganti

peralatan/mesin, untuk menambah mesin baru, untuk memperluas cakupan

usaha, dan sebagainya.

3) Untuk memilih jenis usaha atau investasi/proyek yang paling

menguntungkan, misalnya pilihan usaha dagang, pilihan usaha barang atau

jasa, pabrikasi atau perakitan, proyek A atau proyek B, dan lain

sebagainya.

5

3. Aspek-Aspek dalam Penilaian Kelayakan Pembiayaan

Sebelum melakukan analisis kelayakan pembiayaan ada beberapa

pedoman-pedoman yang harus diperhatikan dalam melakukan analisis

kelayakan usaha. Secara umum ada beberapa aspek yang sering dilakukan

yaitu dengan analisis 5C, analisis 7P dan studi kelayakan.6 Prinsip analisis berdasarkan 5C, antara lain:

a) Character

Adalah sifat atau karakter dari pihak pengelola usaha. Analisis seringkali

dilakukan dengan metode wawancara langsung kepada mudharib dan

orang-orang disekitar lingkungannya.

b) Capacity

Adalah kemampuan mudharib dalam menjalankan usaha dan

mengembalikan modal yang diberikan shahibul mal.

c) Capital

Adalah modal yang diperlukan untuk menjalankan usaha tersebut.

Terdiri dari tangible asset seperti dana dan material pendukung usaha.

Tapi terdapat intangible asset yang penting untuk dimiliki pengusaha

yaitu manajemen, keahlian, dan sistem tekhnologi.

d) Collateral

6

Adalah jaminan yang diberikan mudharib kepada shahibul maal.

Jaminan tersebut biasanya senilai atau lebih besar dari modal usaha.

e) Condition

Adalah keadaan usaha mudharib yang dilihat dari pangsa pasar, trend,

prospek usaha, bahkan kondisi politik dan ekonomi7. Sedangkan penilaian dengan 7P adalah sebagai berikut:

1. Personality

Yaitu menilai nasabah dari segi kepribadiannya atau tingkah lakunya

sehari-hari maupun masa lalunya. Personality juga mencakup sikap,

emosi, tingkah laku dan tindakan nasabah dalam menghadapi suatu

masalah.

2. Party

Yaitu mengklasifikasikan nasabah ke dalam klasifikasi tertentu atau

golongan tertentu berdasarkan modal, loyalitas serta karakternya.

Sehingga nasabah dapat digolongkan ke dalam golongan tertentu dan

akan mendapat fasilitas kredit yang berbeda pula dari bank.

3. Perpose

Yaitu untuk mengetahui tujuan nasabah dalam mengambil kredit,

termasuk jenis kredit yang diinginkan nasabah. Tujuan pengambilan

kredit dapat bermacam-macam, apakah untuk tujuan konsumtif,

produktif, atau untuk tujuan perdagangan.

7

4. Prospect

Yaitu untuk menilai usaha nasabah dimasa yang akan datang apakah

menguntungkan atau tidak. Hal ini sangat penting untuk diingat karena

jika suatu fasilitas kredit dibiayai tanpa adanya prospek, bukan hanya

bank yang akan rugi tetapi juga nasabah.

5. Payment

Merupakan ukuran dari nasabah mengembalikan kredit yang telah

diambil atau dari sumber mana saja dana untuk pengembalian kredit

yang diperolehnya.

6. Profitability

Yaitu untuk menganalisis bagaimana kemampuan nasabah dalam

mencari laba. Profitability diukur dari periode ke periode apakah akan

tetap sama atau semakin meningkat, apalagi dengan tambahan kredit

yang akan diberikan oleh bank.

7. Protection

Tujuannya adalah bagaimana menjaga kredit yang dikucurkan oleh

bank namun melalui suatu perlindungan. Perlindungan bisa didapat

berupa jaminan barang atau jaminan asuransi8.

Tahap-tahap dalam pembuatan dan penilaian studi kelayakan

hendaknya dilakukan secara benar dan lengkap. Setiap tahapan memiliki

8

berbagai aspek yang harus diteliti, diukur, dan dinilai sesuai dengan

ketentuan.

Secara umum prioritas ada 7 Aspek (7A) yang perlu dilakukan dalam

studi kelayakan adalah sebagai berikut:

1. Aspek Hukum

Dalam aspek ini yang akan dibahas adalah masalah kelengkapan

dan keabsahan dokumen perusahaan, mulai dari badan usaha sampai

izin-izin yang dimiliki. Kelengkapan dan keabsahan dokumen sangatlah

penting, karena hal ini merupakan dasar hukum yang harus dipegang

apabila dikemudian hari timbul masalah. Keabsahan dokumen diperoleh

dari pihak yang mengeluarkan dokumen.

2. Aspek Pasar

Setiap usaha yang dijalankan harus memiliki pasar yang jelas.

Faktor ada tidaknya konsumen yang akan membeli dan besarnya pasar

yang ada perlu diketahui terlebih dahulu. Yakni mencakup: produk yang

akan dipasarkan, peluang pasar, permintaan dan penawaran, harga, pasar

sasaran, strategi pesaing. dll

3. Aspek Keuangan/ Financial

Dalam aspek ini hal-hal yang perlu digambarkan adalah jumlah

investasi, biaya-biaya, dan pendapatan yang akan diperoleh. Ada

beberapa metode yang biasa dipertimbangkan dalam penilaian suatu

a. Metode Payback Periode (PP)

Adalah suatu periode yang diperlukan untuk menutup kembali

pengeluaran investasi dengan menggunakan aliran kas.

b. Internal Rate of Return (IRR)

Metode ini digunakan untuk mengetahui equivalent rate yang dihasilkan

dari suatu investasi.

c. Metode Net Present Value (NPV)

Metode ini digunakan untuk mengetahui nilai sekarang (present value)

dari aliran kas yang dihasilkan dari suatu investasi, berdasarkan tingkat

keuntungan (equivalent rate) yang diharapkan oleh bank.

d. Metode Average Rate of Return (ARR)

Metode ini mengukur berapa tingkat keuntungan rata-rata yag diperoleh

dari suatu investasi.

e. Metode Provitability Index (PI)

Metode ini berpijak pada model PV yaitu dengan memperhatikan nilai

index dari perbandingan antara PV cash inflow dengan cash outflow.9 4. Aspek Teknis

Pada aspek teknis atau operasi maksudnya disinilah adalah apakah

dari segi pembangunan proyek dan segi implementasi rutin bisnis secara

teknis dapat dilaksanakan terutama masalah operasionalisasinya yang

9

meliputi perencanaan, organisasi, staffing, koordinasi, pengarahan dan

pengawasan terhadap operasi perusahaan.10 Yang akan digambarkan secara lengkap adalah mengenai lokasi usaha, desain, teknologi yang

akan digunakan.11

5. Aspek Manajemen/ Organisasi

Tujuan aspek ini adalah untuk mengetahui apakah pembangunan

dan implementasi usaha dapat direncanakan, dilaksanakan, dan

dikendalikan. Dalam aspek manajemen dan organisasi yang perlu diteliti

dan dinilai adalah izin/ akta yang dimiliki, pemilik usaha, pengelola

usaha, struktur organisasi yang ada sekarang, dan rencana kerja.

6. Aspek Ekonomi Sosial

Gambaran dalam aspek ekonomi adalah untuk melihat seberapa

besar pengaruh yang ditimbulkan jika proyek tersebut dijalankan.

Pengaruh tersebut terutama terhadap ekonomi secara luas serta dampak

sosialnya terhadap masyarakat secara keseluruhan. Dampak ekonomi

menggambarkan jumlah tenaga kerja yang tertampung, peningkatan

pendapatan masyarakat. Sedangkan dampak sosial yang muncul akibat

adanya usaha berupa tersedianya usaha berupa sarana dan prasarana,

antara lain: pembanguanan jalan, jembatan, penerangan, telpon, air

minum dll.

10

Husein Umar. Studi Kelayakan Bisnis (Jakarta: PT. Gramedia Pustaka Utama, 2009), h.88.

11

[image:34.612.150.535.53.429.2]7. Aspek Dampak Lingkungan

Pada aspek lingkungan merupakan analisis yang paling

dibutuhkan pada saat ini, karena setiap proyek yang dijalankan akan

memiliki dampak yang sangat besar terhadap lingkungan sekitarnya,

antara lain: terhadap tanah, air, udara, kesehatan manusia.

Lembaga keuangan syariah memiliki beberapa pendekatan yang

digunakan dalam melakukan analisis kelayakan pembiayaan, antara lain:

a) Pendekatan jaminan, artinya account officer memperhatikan

kuantitas dan kualitas jaminan yang dimiliki oleh mudharib.

b) Pendekatan karakter, artinya analisis kelayakan pembiayaan

dilakukan untuk mengetahui sifat dan karakter mudharib dengan

cara mencermati dengan sungguh-sungguh serta melakukan

wawancara dengan orang di lingkungannya.

c) Pendekatan studi kelayakan usaha, artinya account officer

mempertimbangkan usaha mudharib dan prospeknya dimasa yang

akan datang.

d) Pendekatan fungsi LKS, artinya upaya pengaturan terhadap

likuiditas dana yang dimiliki dengan pembiayaan yang dilakukan.12

12

4. Jenis Analisis Kelayakan Pembiayaan

Analisis pembiayaan dilakukan terhadap dua macam data dan

informasi antara lain:

1. Analisis Kuantitatif

Analisis Kuantitatif adalah proses analisis terhadap kondisi suatu

usaha berdasarkan data atau informasi yang berbentuk angka. Proses

analisis dilakukan terhadap beberapa dokumen keuangan seperti laporan

keuangan, cash flow, neraca, laba/rugi, dll. Dalam melakukan analisis

kuantitatif terdapat beberapa metode penghitungan analisis rasio antara

lain:

a) Ratio Likuiditas yaitu rasio yang menunjukkan kemampuan

perusahaan dalam memenuhi kewajiban jangka pendeknya. Terdapat

dua cara perhitungan untuk mengetahui rasio likuiditas anatara lain:

b) Ratio Leverage yaitu Rasio yang menunjukkan sejauh mana

perusahaan dibiayai oleh hutang. Rasio ini juga yang menunjukkan

indikasi tingkat keamanan dari para pemberi pinjaman.

c) Rasio Aktivitas yaitu rasio yang menunjukkan kemampuan dan

efektivitas manajemen dalam mengelola sumber-sumber yang

dimiliki. Perhitungan rasio ini dilakukan untuk mengetahui

perputaran aktiva yang dapat menghasilkan penjualan.

d) Rasio Rentabilitas yaitu rasio yang menunjukkan kemampuan

e) Rasio Coverage yaitu rasio yang menunjukkan kemapuan perusahaan dalam memenuhi kewajiban kreditnya.13

2. Analisis Kualitatif

Analisis kualitatif adalah analisis terhadap suatu usaha

berdasarkan kondisi non numeric. Hasil analisis kualitatif memberi

gambaran yang utuh mengenai debitur dan pengaruhnya terhadap resiko

kredit yang diberikan kepada kreditur. Proses analisis kualitatif

menggunakan dua variable besar yaitu variable internal dan variable

eksternal.

a) Variabe internal adalah faktor-faktor yang berada di dalam kendali

suatu usaha. Peneliti harus memperhatikan beberapa faktor dalam

variable internal, antara lain:

1. Manajemen

2. Organisasi

3. Perusahaan

4. Produksi

5. Pemasaran

6. Sumber Daya Manusia

7. Sistem Informasi

8. Tekhnologi

13

[image:37.612.146.540.52.715.2]b) Variabel Eksternal adalah faktor-faktor yang berada di luar kendali

suatu usaha tetapi dapat mempengaruhi kegiatan operasionalnya.

Beberapa variable eksternal yang sering muncul adalah:

1. Bencana Alam

2. Trend Masyarakat

3. Kondisi Keamanan

4. Kebijakan Pemerintah14

B. Mudharabah

1. Pengertian Mudharabah

Berdasarkan undang-undang perbankan nomor 10 tahun 1998 Bab 1

pasal 1 ayat 12, kredit adalah penyediaan uang atau tagih yang dapat

dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam

meminjam antar bank dengan pihak lain yang mewajibkan pihak peminjam

untuk melunasi hutangnya pada saat jangka waktu tertentu dengan tambahan

pemberian bunga. pengertian tersebut berlaku bagi bank konvesional dengan

pendapatan sistem bunga.

Dalam dunia perbankan syariah sistem bunga diganti dengan sistem bagi

hasil, dengan demikian pengertian pembiayaan dapat dipersamakan dengan itu,

berdasarkan persetujuan dan kesepakatan pinjam meminjam antar bank dengan

pihak lain yang mewajibkan pihak peminjam untuk melunasi hutangnya pada

14

saat jangka waktu tertentu dengan adanya imbalan berdasarkan bagi hasil yang

telah disepakati.

Mudharabah berasal dari kata dharb, berarti memukul atau berjalan.15

Pengertian memukul atau berjalan ini dianologikan seperti proses seseorang yang

memukulkan kakinya dalam menjalankan usaha. Mudharabah atau Qiradh

berasal dari kata Al-Qardhu yang berarti Al Qatht’u, artinya pemilik memotong

sebagian hartanya untuk diperdagangkan yang mendapatkan keuntungan, atau

berasal dari kata Al Muqaradhah yang berarti Al Musawamah (persamaan),

karena modal dari si pemilik modal dan bekerja sama dalam pembagian

keuntungan atau karena modal dari si pemilik modal dan pekerja hanya dituntut

untuk bekerja saja maka ia sama seperti mengambil upah (ijarah), maka si

pekerja mempunyai hak untuk mendapatkan bagian dari keuntungan.16

Secara Terminologi akad Mudharabah adalah akad kerjasama antara dua

pihak dimana pihak pertama (shahibul maal) menyediakan seluruh modal,

sedangkan pihak lainnya menjadi pengelola dengan pembagian keuntungan

usaha menurut kesepakatan bersama yang telah dituangkan dalam kontrak,

apabila terjadi kerugian ditanggung oleh pemilik modal selama kerugian itu

bukan akibat dari kelalaian pengelola. Seandainya kerugian itu berakibat karena

15

Syafi’ Antonio, Bank Syariah Dari Teori Ke Praktek (Jakarta: Gema Insani Press, 2007), h. 95.

16

kecurangan atau kelalaian pengelola maka yang bertanggung jawab atas kerugian

tersebut adalah pihak pengelola.

Oleh karena itu penulis menyimpulkan bahwa mudharabah adalah akad

kerjasama usaha antara pemilik dana dan pengelola dana untuk melakukan

kegiatan usaha, laba dibagi atas dasar nisbah bagi hasil menurut kesepakatan

kedua belah pihak, sedangkan bila terjadi kerugian akan ditanggung oleh si

pemilik dana kecuali disebabkan oleh misconduct, negligence atau violation oleh

pengelola dana. Untuk lebih jelas perhatikan skema berikut: Gambar 2.1Skema

Al-Mudharabah:

Perjanjian Bagi Hasil

Keahlian

Modal 100%

(Keuntungan – y)% Nisbah: y%

Pengembalian Modal Keuntungan

Pada praktiknya, mudharabah dibagi menjadi dua. Yang pertama adalah

Mudharabah Tradisional/Klasik, akad mudharabah ini sudah dikenal oleh umat

Muslim sejak zaman nabi. Bahkan telah dipraktikkan oleh bangsa Arab sebelum

turunnya Islam. Ketika Nabi Muhammad Saw berprofesi sebagai pedagang, ia

melakukakan akad mudharabah dengan Khadijah. Dengan demikian, ditinjau

Nasabah (Mudharib)

Bank (Shahibul Maal)

Proyek /Usaha

Pembagian Keuntungan

dari segi hukum Islam, maka praktik mudharabah ini dibolehkan baik menurut

Alquran, Sunnah, maupun Ijma’.

Dalam praktik mudharabah Tradisional/Klasik antara Khadijah dengan

nabi, saat itu khadijah mempercayakan barang dagangannya untuk dijual oleh

Nabi ke luar negeri. Dalam kasus ini, Khadijah berperan sebagai pemilik modal

(shabibul al-mal) sedangkan nabi berperan sebagai pelaksana usaha (mudharib).

Nah, bentuk kontrak antara dua pihak dimana satu pihak berperan sebagai

pemilik modal dan mempercayakan sejumlah modalnya untuk dikelola oleh

pihak kedua, yakni si pelaksana usaha, dengan tujuan untuk mendapatkan untung

disebut akad mudharabah. Atau singkatnya, akad mudharabah adalah

persetujuan kongsi antara harta dari salah satu pihak dengan kerja pihak lain.17 Perhatikan gambar berikut: Gambar 2.2 Skema Direct Financing

Mudharib Shahibul al-Mal

(Modal 0% Kerja !00%) (Modal 100%

Sejauh ini, skema mudharabah berlaku antara dua pihak saja secara

langsung, yakni shahib al-mal berhubungan langsung dengan mudharib. Skema

ini adalah skema standar yang dapat dijumpai dalam kitab-kitab klasik fikih

Islam. Dan inilah sesungguhnya praktik mudharabah yang dilakukan oleh Nabi

dan para sahabat serta umat muslim sesudahnya.

17

Dalam kasus ini, yang terjadi adalah investasi langsung (direct

financing) antara shahib al-mal (sebagai surplus unit) dan mudharib (sebagai

deficit unit). Dalam direct financing seperti ini, peran bank sebagai lembaga

perantara (intermediary) tidak ada.

Mudharabah klasik seperti ini memiliki ciri-ciri khusus, yakni bahwa

biasanya hubungan antara shahib al-mal dan mudharib merupakan hubungan

personal dan langsung serta dilandasi oleh rasa saling percaya (amanah). Shahib

al-mal hanya mau menyerahkan modalnya kepada orang yang ia kenal dengan

baik, baik profesionalitas maupun karakternya.

Modus mudharabah seperti itu tidak efisien lagi dan kecil

kemungkinannya untuk dapat diterapkan oleh bank, karena beberapa hal:

(1) Sistem kerja pada bank adalah investasi berkelompok, di mana mereka tidak

saling mengenal. Jadi kecil sekali kemungkinannya terjadi hubungan yang

langsung dan personal.

(2) Banyak investasi sekarang ini membutuhkan dana dalam jumlah besar,

sehingga diperlukan puluhan bahkan ratus ribuan shahib almal untuk

sama-sama menjadi penyandang dana untuk satu proyek tertentu.

(3) Lemahnya disiplin terhadap ajaran Islam menyebabkan sulitnya bank

memperoleh jaminan keamanan atas modal yang disalurkannya.

Untuk mengatasi hal tersebut, khususnya masalah pertama dan kedua,

maka ulama kontemporer melakukan inovasi baru atas skema mudharabah,

$$

Bagi Hasil

M udharib Shahibul Al-M al

M udharib Bank Syariah Shahibul Al-M al

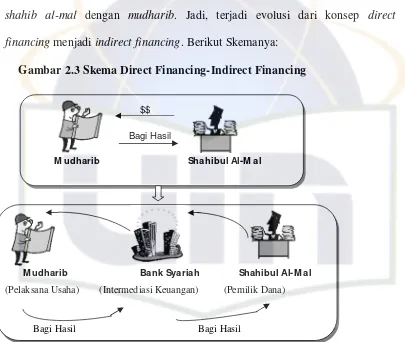

diperankan oleh bank syariah sebagai lembaga perantara yang mempertemukan

shahib al-mal dengan mudharib. Jadi, terjadi evolusi dari konsep direct

[image:43.612.131.536.133.475.2]financing menjadi indirect financing. Berikut Skemanya:

Gambar 2.3 Skema Direct Financing-Indirect Financing

(Pelaksana Usaha) (Intermediasi Keuangan) (Pemilik Dana)

Bagi Hasil Bagi Hasil

Selanjutnya penerapan mudharabah yang kedua adalah Penerapan

mudharabah di perbankan syariah. Dalam skema Indirect Financing di atas,

bank menerima dana dari shahib al-mal dalam bentuk dana pihak ketiga (DP-3)

sebagai sumber dananya. Dana-dana ini dapat berbentuk tabungan atau simpanan

deposito mudharabah dengan jangka waktu yang bervariasi. Selanjutnya,

dana-dana yang sudah terkumpul ini disalurkan kembali oleh bank ke dalam bentuk

dari penyaluran pembiayaan inilah yang akan dibagi hasilnya antara bank dengan

pemilik DP-3.18

2. Landasan Hukum

Mengenai ketetapan diperbolehkannya pembiayaan mudharabah

terdapat didalam sumber-sumber hukum Islam, yakni:

1. Alquran … ۷ … ) ﻞﻣﺰﻤﻟا / ۷۳ : ۲۰ ( Artinya:

”... dan dari orang-orang yang berjalan dimuka bumi mencari sebagian

karunia Allah SWT...” (QS. Al-Muzzammil/73:20)

… … /ةﺮﻘﺒﻟا) ٢ : ٢٨٣ ( Artinya:

”... Maka, jika sebagian kamu mempercayai sebagian yang lain, hendaklah yang dipercayai itu menunaikan amanatnya dan hendaklah ia

bertakwa kepada Allah Tuhannya….” (QS.Al-Baqarah/2:283)

/ﺔﻌﻤﺠﻟا) ٦٢ : ١٠ ( 18

Artinya:

Apabila telah ditunaikan shalat maka bertebaranlah kamu di muka bumi

dan carilah karunia Allah SWT.” (QS.Al-Jumu’ah/62:10

2. Hadits

Pembiayaan mudharabah telah dipratekkan sejak zaman rasulullah

SAW, hal tersebut diperkuat dengan hadits yang dijadikan sebagai

landasan hukum pembiayaan mudharabah. Adapun beberapa hadits antara

lain:

ْﻦَﻋ

ِﺢﻟﺎَﺻ

ِﻦْﺑ

ٍﺐْﯿَﮭُﺻ

ْﻦَﻋ

ِﮫْﯿِﺑَأ

ﻗﺎ

ل

ُلْﻮُﺳَر

ِﷲا

ﱠﻰﻠَﺻ

ُﷲا

ِﮫْﯿَﻠَﻋ

َﻢﱠﻠَﺳَو

َﻼَﺛ

ٌث

ﱠﻦِﮭْﯿِﻓ

ُﺔَﻛَﺮَﺒْﻟا

ُﻊْﯿَﺒْﻟا

َﻰﻟِإ

ٍﻞَﺟَا

ﺎَﻘُﻤْﻟاَو

ُﺔَﺿَر

ُطََﻼْﺧَاَو

ﱢﺮُﺒْﻟا

ﺑ

ِﺮْﯿِﻌﱠﺸﻟاِﺎ

ِﺖْﯿَﺒْﻠِﻟ

َﻻ

ِﻊْﯿَﺒْﻠِﻟ

)

ﮫﺟﺎﻣ ﻦﺑا هاور

( 19Artinya:

Dari Shalih bin Suaib r.a. bahwa Rasulullah saw. bersabda, “tiga hal yang didalamnya terdapat keberkatan: jual beli secara tangguh, muqaradhah (mudharabah), dan mencampur gandum dengan tepung

untuk keperluan rumah, bukan untuk dijual.” (HR.Ibnu Majah no. 2280,

kitab at-Tijarah)

َر

َو

ى

ْﺑا

ُﻦ

َﻋ

ﱠﺒﺎ

ٍِس

َر

ِﺿ

َﻲ

ا

ُﷲ

َﻋ

ْﻨُﮭ

َﻤﺎ

َاﱠﻧ

ُﮫ

َََﻗَﺎ

َل

:

َ

َن

َﺳ

ﱢﯿُﺪ

َﻧﺎ

ْﻟا

َﻌﱠﺒ

ﺎ

ُس

َﻋ

ْﺒِﺪ

ْﻟا

ُﻤ

َﻄ

ﱢﻠ

ِﺐ

ِاَذ

َدا

َﻓ

َﻊ

ْﻟا

َﻤﺎ

َل

ُﻣ

َﻀ

ﺎ

َر

ﱠﺑًﺔ

ِا

ْﺷ

َﺘ

َﺮ

َط

َﻋ

َﻰﻠ

َﺻ

ِﺣﺎ

ِﺒِﮫ

َأ

ْن

َﻻ

َﯾ

ْﺴ

ُﻠ

َﻚ

ِﺑِﮫ

َﺑ

ْﺤ

ًﺮ

ا

َو

َﻻ

َﯾْﻨ

ِﺰ

ُل

ِﺑِﮫ

َو

ِدا

ًﯾﺎ

َو

َﻻ

َﯾ

ْﺸ

َﺘ

ِﺮ

ْى

ِﺑِﮫ

َد

ﱠﺑا

ًﺔ

َذ

َتا

َﻛَﺒ

ِﺪ

َر

ْﻃ

َﺒٍﺔ

َﻓِﺎ

ْن

َﻓ

َﻌ

َﻞ

َذِﻟ

َﻚ

َﺿ

َﻤ

َﻦ

َﻓَﺒ

َﻠَﻎ

ُﺷ

ْﺮ

َﻃ

ُﮫ

َر

ُﺳ

ْﻮ

ُل

ِﷲا

َﺻ

ﱠﻰﻠ

ُﷲ ا

َﻋ

َﻠْﯿ

ِﮫ

َو

َﺳ

ﱠﻠَﻢ

َﺄﻓ

َﺟ

َزﺎ

ُه

(ناﺮﺒﻃ هاور)

19Artinya:

“Diriwayatkan dari Ibnu Abbas bin sayyidina Abbas bin Abdul Muthalib jika memberikan dana ke mitra usahanya secara mudharabah ia mensyaratkan agar dananya tidak dibawa mengarungi lautan, menuruni lembah yang berbahaya, atau membeli ternak. Jika menyalahi peraturan tersebut, yang bersangkutan bertanggung jawab atas dana tersebut. Disampaikan syarat-syarat tersebut kepada Rasulullah saw. dan

Rasulullah pun membolehkannya. (HR.Thabrani dari Ibnu Abbas)

3. Ijma

Imam Zailani telah menyatakan bahwa para sahabat telah

berkonsensus terhadap legitimasi pengolahan harta yatim secara

mudharabah. Kesepakatan para sahabat ini sejalan dengan spirit hadits

yang dikutip Abu Ubaid.

4. Fatwa DSN No.07/DSN-MUI/IV/2000

Tentang pembiayaan mudharabah. Dalam fatwa tersebut

disebutkan bahwa pembiayaan mudharabah adalah pembiayaan yang

disalurkan oleh LKS kepada pihak lain untuk suatu usaha yang

produktif.20

3. Rukun dan Syarat Pembiayaan Mudharabah

Rukun adalah segala sesuatu yang harus disertakan untuk menentukan

sah atau tidaknya suatu kegiatan. Berikut ini adalah rukun pembiyaan

mudharabah dan syarat-syarat yang berkaitan dengan rukun mudharabah

tersebut:

20

1. Penyedia dana (shahibul maal) dan pengelola (mudharib) harus cakap

hukum.

2. Pernyataan ijab qabul harus dinyatakan oleh para pihak untuk

menunjukkan kehendak mereka dalam mengadakan kontrak (akad)

dengan memperhatikan hal-hal berikut:

a. Penawaran dan penerimaan harus secara eksplisit menunjukkan

tujuan kontrak (akad).

b. Penerimaan dari penawaran dilakukan pada saat kontrak.

c. Akad dituangkan secara tertulis, melalui korespondensi atau dengan

menggunakan cara-cara komunikasi modern.

3. Modal adalah sejumlah uang yang diberikan oleh penyedia dana kepada

mudharib untuk tujuan usaha dengan syarat sebagai berikut:

a. Modal harus diketahui jumlah dan jenisnya.

b. Modal dapat berbentuk uang atau barang yang dinilai. Jika modal

diberikan dalam bentuk aset, maka aset tersebut harus dinilai pada

waktu akad.

c. Modal tidak dapat berbentuk piutang dan harus diserahkan kepada

mudharib, baik secara bertahap maupun tidak, sesuai dengan

kesepakatan dalam kontrak (akad).

4. Keuntungan mudharabah adalah jumlah yang didapat sebagai kelebihan

a. Harus diperuntukkan bagi kedua pihak dan tidak boleh disyaratkan

hanya untuk satu pihak.

b. Bagian keuntungan proporsional bagi setiap pihak harus diketahui

dan dinyatakan pada waktu kontrak disepakati dan harus dalam

bentuk persentasi (nisbah) dari keuntungan sesuai kesepakatan. Jika

terjadi perubahan nisbah harus berdasarkan kesepakatan.

c. Penyedia dana menanggung semua kerugian akibat dari mudharabah

dan pengelola dana tidak boleh menanggung kerugian apapun

kecuali diakibatkan dari kesalahan disengaja, kelalaian atau

pelanggaran kesepakatan.

5. Kegiatan usaha oleh pengelola (mudharib) sebagai pertimbangan bahwa

modal yang disediakan oleh penyedia dana, dengan memperhatikan

hal-hal berikut:

a. Kegiatan usaha adalah hak eksklusif mudharib tanpa campur tangan

penyedia dana, tetapi ia mempunyai hak untuk melakukan

pengawasan.

b. Penyedia dana tidak boleh mempersempit tindakan pengelola

sedemikian rupa yang dapat menghalangi tercapainya tujuan

c. Penyedia dana tidak menyalahi hukum syariah Islam dalam

tindakannya yang berhubungan dengan mudharabah dan harus

mematuhi kebiasaan yang berlaku dalam aktivitas itu.21

4. Jenis-Jenis Pembiayaan Mudharabah

Pembiayaan mudharabah terbagi menjadi dua jenis berdasarkan

tujuan alokasi pembiayaan kepada nasabah. adappun kedua jenis pembiayaan

mudharabah tersebut adalah:

1. Mudharabah Muthlaqah

Pengelola dana memiliki kewenangan untuk melakukan apa saja dalam

pelaksanan bisnis bagi keberhasilan tujuan mudharabah itu. Namun,

apabila ternyata pengelola dana melakukan kelalaian atau kecurangan,

maka pengelola dana harus bertanggung jawab atas

konsekuensi-konsekuensi yang ditimbulkannya. Sedangkan apabila terjadi kerugian

atas usaha itu, yang bukan karena kelalaian dan kecurangan pengelola

dana maka kerugian itu akan ditanggung oleh pemilik dana.

2. Mudharabah Muqayyadah

Pemilik dananya memberikan batasan kepada pengelola dana mengenai

lokasi, cara, dan atau objek investasi/sektor usaha. Contoh: tidak

mencampurkan dana pemilik dana dengan dana lainnya, tidak

21

menginvestasikan dananya pada transaksi penjualan cicilan, tanpa

penjamin, atau mengharuskan pengelola dana untuk melakukan investasi

sendiri tanpa melalui pihak ketiga.22

Berdasarkan percobaan Dr.Sami Mahmud mengenai mudharabah,

beliau membatasi kriteria mudharabah menjadi 3 macam yaitu:

1. Kelompok penanam modal yaitu mereka yang menyetor harta dengan

bentuk personal “ pemilik-pemilik modal” berdasarkan asas arahannya

unutuk memperkerjakan secara mudharabah.

2. Kelompok kelompok mudharib yaitu mereka yang mengambil harta

dari kalangan personal agar bekerja setiap orang dari mereka

berdasarkan kesepakatan tertentu.

3. Mudharib Musytrak yaitu mereka yang profesinya sebagai penengah

antara dua kelompok tadi untuk merealisasikan kesepakatan dan aturan

dalam harta dan pemberian harta dari kelompok kedua yang bekerja

dengan system mudharabah yang diakad beserta setiap mereka.23

Dari kedua jenis pembiayaan mudharabah tersebut dapat disimpulkan

bahwa, yang termasuk ke dalam penerapan pembiayaan di perbankan syariah

sesuai dengan pemikiran dari Dr.Sami Hamud adalah ada beberapa orang

yang terkait dengan pembiayaan ini yaitu: Ada yang menjadi deposan-DP3

(Shahibul Mal), kemudian Bank yang bertindak sebagai Mudharib

22 Muhammad, Manajemen Pembiayaan Bank Syariah, h.108.

23

Musytarik, dan Perusahaan (Mudharib). Bank bertindak sebagai Mudharib

Musytarik disini adalah karena bank tidak mempunyai dana sendiri untuk

diberikan kepada perusahaan (Mudharib), tetapi juga memperoleh dana dari

Deposan. Jadi yang menjadi praktek di Perbankan Syariah adalah

Mudharabah Muthlaqah. 24

5. Syarat-syarat Keuntungan, Resiko dan Hal-hal yang membatalkan

Mudharabah

Adapun syarat-syarat keuntungan mudharabah yang perlu

diperhatikan adalah sebagai berikut:

1. Keuntungan yang jelas

Keuntungan tersebut harus jelas pembagiannya/persentasinya. Essensi

dari akad tersebut adalah meraih/mendapatkan keuntungan. Adapun jika

tidak diketahui persentase keuntungan maka akad tersebut tidak sah,

sedangkan keuntungan dibagi sama rata sesuai dengan tujuan dari

syarikat.

Apabila ada syarat yang menyebabkan persentase keuntungan tidak

diketahui maka akad mudharabah fasid (rusak) karena berlawanan dengan

tujuan dari sebuah akad yaitu memperoleh keuntungan. Sebaliknya apabila

syarat yang dikemukakan tidak menyebabkan keuntungan tersebut tidak

diketahui (majhul) maka akad terselenggara sah.

24

2. Keuntungan berbentuk nisbah

Hendaknya keuntungan merupakan bagian yang tidak dapat dibagi

atau dengan ukuran persentase atau bagian dari keuntungan seperti mereka

sepakat untuk sepertiga, seperempat, atau setengah. Mudharabah dengan

pembatasan keuntungan seperti kegunaan/manfaat barang yang diberikan

kepada penitip. Karena mudharabah menuntut diadakannya keuntungan

yang bersifat umum dengan tanpa pembatasan dalam persentase misalnya

7% atau yang lainnya.25

Ada beberapa hal yang menyebabkan Mudharabah menjadi batal

dalam keadaan berikut:

1. Pembatalan dan larangan menggunakan modal atau pencopotan.

Mudharabah menjadi batal dengan pembatalan, larangan menggunakan

modal atau pencopotan jika terdapat syarat pembatalan atau larangannya,

yaitu pekerja mengetahui pembatalan dan pelarangan tersebut dan modal

itu berbentuk tunai atau tidak tunai waktu terjadinya pembatalan dan

pelarangan tersebut.

2. Meninggal salah seorang dari keduanya.

3. Salah seorang dari keduanya menjadi gila.

4. Pemilik modal menjadi murtad.

5. Hancurnya harta mudharabah ditangan pekerja.26

25

Wahbah Zuhaili, Al Mu’amalat Al Maliyah Al Mu’ashirah, h. 110

26

Risiko yang terdapat dalam mudharabah, terutama pada penerapannya

dalam pembiayaan relatif tinggi, diantaranya:

1) Side Treaming: nasabah menggunakan dana itu bukan seperti yang disebut

dalam kontrak.

2) Lalai dan kesalahan yang disengaja.

3) Penyembunyian keuntungan oleh nasabah bila nasabahnya tidak jujur.27

27

BAB III

PROFIL UMUM BANK SYARIAH MANDIRI BINTARO

A. Sejarah Berdirinya Bank Syariah Mandiri Bintaro

Hadir dengan Cita-Cita Membangun Negeri. Nilai-nilai perusahaan yang

menjunjung tinggi kemanusiaan dan integritas telah tertanam kuat pada segenap

insan Bank Syariah Mandiri (BSM) sejak awal pendiriannya. Kehadiran BSM

sejak tahun 1999, sesungguhnya merupakan hikmah sekaligus berkah pasca

krisis ekonomi dan moneter 1997-1998. 1

Sebagaimana diketahui, krisis ekonomi dan moneter sejak Juli 1997 yang

disusul dengan krisis multi-dimensi termasuk di panggung politik nasional, telah

menimbulkan beragam dampak negatif yang sangat hebat terhadap seluruh sendi

kehidupan masyarakat, tidak terkecuali dunia usaha. Dalam kondisi tersebut,

industri perbankan nasional yang didominasi oleh bank-bank konvensional

mengalami krisis luar biasa. Pemerintah akhirnya mengambil tindakan dengan

merestrukturisasi dan merekapitalisasi sebagian bank-bank di Indonesia.

Salah satu bank konvensional, PT Bank Susila Bakti (BSB) yang dimiliki

oleh Yayasan Kesejahteraan Pegawai (YKP) PT Bank Dagang Negara dan PT

Mahkota Prestasi juga terkena dampak krisis. BSB berusaha keluar dari situasi

1

tersebut dengan melakukan upaya merger dengan beberapa bank lain serta

mengundang investor asing.

Pada saat bersamaan, pemerintah melakukan penggabungan (merger)

empat bank (Bank Dagang Negara, Bank Bumi Daya, Bank Exim, dan Bapindo)

menjadi satu bank baru bernama PT Bank Mandiri (Persero) pada tanggal 31 Juli

1999. Kebijakan penggabungan tersebut juga menempatkan dan menetapkan PT

Bank Mandiri (Persero) Tbk. sebagai pemilik mayoritas baru BSB.

Sebagai tindak lanjut dari keputusan merger, Bank Mandiri melakukan

konsolidasi serta membentuk Tim Pengembangan Perbankan Syariah.

Pembentukan tim ini bertujuan untuk mengembangkan layanan perbankan

syariah di kelompok perusahaan Bank Mandiri, sebagai respon atas

diberlakukannya UU No. 10 tahun 1998, yang memberi peluang bank umum

untuk melayani transaksi syariah (dual banking system).

Tim Pengembangan Perbankan Syariah memandang bahwa

pemberlakuan UU tersebut merupakan momentum yang tepat untuk melakukan

konversi PT Bank Susila Bakti dari bank konvensional menjadi bank syariah.

Oleh karenanya, Tim Pengembangan Perbankan Syariah segera mempersiapkan

sistem dan infrastrukturnya, sehingga kegiatan usaha BSB berubah dari bank

nama PT Bank Syariah Mandiri sebagaimana tercantum dalam Akta Notaris:

Sutjipto, SH, No. 23 tanggal 8 September 1999.2

Perubahan kegiatan usaha BSB menjadi bank umum syariah dikukuhkan

oleh Gubernur Bank Indonesia melalui SK Gubernur BI No.1/24/ KEP.BI/1999,

25 Oktober 1999. Selanjutnya, melalui Surat Keputusan Deputi Gubernur Senior

Bank Indonesia No. 1/1/KEP.DGS/ 1999, BI menyetujui perubahan nama

menjadi PT Bank Syariah Mandiri. Menyusul pengukuhan dan pengakuan legal

tersebut, PT Bank Syariah Mandiri secara resmi mulai beroperasi sejak Senin

tanggal 25 Rajab 1420 H atau tanggal 1 November 1999.

PT Bank Syariah Mandiri hadir, tampil dan tumbuh sebagai bank yang

mampu memadukan idealisme usaha dengan nilai-nilai rohani, yang melandasi

kegiatan operasionalnya. Harmoni antara idealisme usaha dan nilai-nilai rohani

inilah yang menjadi salah satu keunggulan Bank Syariah Mandiri dalam

kiprahnya di perbankan Indonesia. BSM hadir untuk bersama membangun

Indonesia menuju Indonesia yang lebih baik.

BSM Cabang Bintaro bermula dari Kantor Kas sejak Mei tahun 2003,

yang mana pada waktu itu dipimpin oleh Ibu Rossy Mernia Adam, akan tetapi

masih di bawah BSM Cabang Pondok Indah. Kemudian pada bulan Maret 2007

berganti dari Kantor kas menjadi Kantor Cabang Pembantu dan masih di bawah

naungan BSM Cabang Pondok Indah, yang pada saat itu di bawah pimpinan oleh

Bapak Dadang Muhammad Bachtiar.

2

Dan pada akhir bulan April 2010 barulah ada peralihan dari Kantor

Cabang Pembantu menjadi Kantor Cabang, sehingga pada bulan Mei 2010

barulah diresmikan menjadi Kantor Cabang yang saat ini menjadi Kantor Cabang

Bintaro.3

B. Visi, Misi dan Motto Bank Syariah Mandiri Bintaro

Bank Syariah Mandiri memerlukan values untuk menyelaraskan gerak dan

langkah insan Bank Syariah Mandiri sehingga seluruh jajaran organisasi secara

konsisten akan bertindak sesuai dengan prinsip-prinsip yang telah diyakini untuk

mewuju