UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

SKRIPSI

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

PENERAPAN PERMENDAGRI NO 13 TAHUN 2006

(STUDI KASUS PADA PEMERINTAH KABUPATEN DELI

SERDANG)

OLEH :

M.THAMSIR SITEPU NIM : 030503067 DEPARTEMEN : AKUNTANSI PROGRAM STUDI : S-1

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini Saya menyatakan bahwa skripsi yang berjudul:

Faktor Faktor Yang Mempengaruhi Keberhasilan Penerapan PERMENDAGRI No 13 Tahun 2006 (Studi Kasus Pada Pemerintah Kabupaten Deli Serdang)

Adalah benar hasil karya sendiri dan judul dimaksud belum pernah dimuat, dipublikasikan, atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi level Program S1 Reguler Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Semua sumber data dan informasi yang diperoleh, telah dinyatakan dengan jelas, benar apa adanya. Dan apabila dikemudian hari pernyataan ini tidak benar, Saya bersedia menerima sanksi yang ditetapkan oleh Universitas.

Medan, 4 maret 2008 Yang membuat pernyataan

KATA PENGANTAR

Alhamdulillahirabbil’alamiin, segala puli penulis haturkan kepada Sang Pencipta Alam beserta isinya, Alloh SWT yang telah memberikan pertolongan yang tiada terhingga, sehingga penyusunan skripsi ini selesai dengan baik. Skripsi ini disusun untuk memenuhi salah satu syarat guna memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Universitas Sumatera Utara.

Adapun judul skripsi ini yaitu: Faktor-Faktor Yang Mempengaruhi Keberhasilan Penerapan PERMENDAGRI No 13 Tahun 2006 Studi Kasus Pada Pemerintahan Kabupaten Deli Serdang. Dalam menyelesaikan penyusunan skripsi ini, penulis dibantu oleh berbagai pihak yang telah bersedia meluangkan waktu dan tenaga, pikiran serta dukungannya baik secara moril dan materil. Terutama buat kedua orang tuaku terkasih dan tercinta Ayahanda Ir.Saman Sitepu dan Ibunda Kusnaeni Ginting yang telah memberikan dukungan moril dan materil, nasehat, serta doanya kepada penulis. Beserta kepada abang dan adikku yang aku cintai dan sayangi. Dalam kesempatan ini penulis menyampaikan rasa terima kasih yang tiada terhingga kepada yang terhormat:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu DR. Erlina, SE, M.Si, Ak selaku Dosen Pembimbing yang telah banyak membantu dan memberikan pengarahan kepada penulis dalam proses penyusunan dan penyelesaian skripsi ini.

4. Bapak Drs.Syamsul Bahri Trb,MM, Ak dan Drs. Rasdianto, M.Si, Ak selaku Penguji I dan Penguji II yang telah membantu penulis melalui saran dan kritik yang diberikan demi kesempurnaan skripsi ini.

5. Segenap dosen dan staf pengajar Fakultas Ekonomi Universitas Sumatera Utara yang telah memberikan bekal dan ilmu pengetahuan.

6. Kakak-kakak dan Abang-abang sepupuku, kak Lina, kak Evi, kak Lisa, kak Nani, kak Yoyo, kak Susi, dan bang Ucok yang telah membantu penulis serta seluruh keluarga yang telah senantiasa mencurahkan dan mendukung baik dari segi moril maupun materi yang tidak dapat terbalaskan .

7. Sahabat-sahabatku Bachtiar, marnanda, Didi, Dedi, Hafis, Faisal, dan Rahmat, yang selalu memberikan inspirasi bagi penulis.

8. Yudi, Syekh Indra, Habibi, Asrul, Ewin, Fauzol, Yuda, Reza, Khair, Joy terima kasih atas semuanya. Juli, Astrid, Dewi, Paima, Rini, Putri, Helmi, Yanita, Dahlia, Aap, Heni, Kiki, Ana, dan sahabat Akuntansi 2003 yang tidak dapat dituliskan satu persatu yang selalu memberi semangat dan motivasi bagi penulis.

Penulis menyadari masih terdapat kekurangan-kekurangan dalam penyusunan skripsi ini. Untuk itu, penulis mengharapkan kritikan, saran yang membangun bagi kesempurnaan skripsi ini. Penulis berharap semoga skripsi bermanfaat bagi ilmu pengetahuan di bidang akuntansi.

Medan, 04 maret 2008 Penulis

ABSTRAK

Penulisan ini bertujuan untuk (a) mendapatkan gambaran yang jelas tentang pengaruh komitmen, sumber daya manusia, regulasi, dan perangkat pendukung tersebut, (b) mengetahui seberapa besar pengaruh dari komitmen, sumber daya manusia, regulasi, dan perangkat pendukung terhadap keberhasilan penerapan Permendagri No.13 Tahun 2006, (c) mencoba memberikan saran-saran yang dapat membantu Pemerintah kabupaten Deli Serdang dalam memecahkan masalah-masalah yang dihadapi khususnya masalah yang diteliti yaitu keberhasilan penerapan Permendagri No.13 Tahun 2006 yang dipengaruhi oleh aspek komitmen, sumber daya manusia, regulasi, dan perangkat pendukung.

Dalam penulisan skripsi ini penulis menggunakan desain penelitian

assosiatif kausal. Metode pengambilan sample yang digunakan penulis adalah simple random sampling. Jenis data yang digunakan penulis adalah data primer

dan data sekunder, adapun teknik pengumpulan data dilakukan dengan cara dokumentasi dan survey, dan pengolahan data dilakukan dengan menggunakan alat bantu program statistik. Pengujian Asumsi klasik yang digunakan penulis meliputi uji normalitas, uji multikolinieritas, dan uji heterokedastisitas. Sedangkan model penelitian yang digunakan penulis adalah dengan menggunakan analisis statistik persamaan Regresi Linear Berganda, adapun pengujian hipotesis dilakukan dengan uji signifikansi simultan, uji signifikansi parsial, dan koefisien determinan.

Penulis telah menganalisis dan mengevaluasi mengenai keberhasilan penerapan Permendagri No.13 Tahun 2006 yang dipengaruhi oleh komitmen, sumber daya manusia, regulasi, dan perangkat pendukung, dan dapat mengambil kesimpulan yaitu bahwa (a) Variabel komitmen (X1), sumber daya manusia (X2), regulasi (X3), dan perangkat pendukung (X4) secara bersama-sama atau serentak berpengaruh signifikan terhadap keberhasilan penerapan Permendagri no 13 Tahun 2006 24,5%, (b) Secara parsial variabel perangkat pendukung (X2) mempunyai pengaruh positif dan signifikan terhadap keberhasilan penerapan Permendagri no 13 Tahun 2006 di pemerintahan kabupaten Deli serdang, dan dapat dikatakan bahwa variabel perangkat pendukung memiliki pengaruh yang kuat, (c) Hasil analisa regresi secara keseluruhan menunjukkan R sebesar 0,495 yang berarti bahwa korelasi/hubungan antara komitmen, sumber daya manusia, regulasi, dan perangkat pendukung dengan keberhasilan penerapan Permendagri no.13 tahun 2006 mempunyai hubungan yang kuat sebesar 49,5%..

DAFTAR ISI

PERNYATAAN ……… i

KATA PENGANTAR ……… ii

ABSTRAK ……… v

DAFTAR ISI ………... vi

DAFTAR TABEL ……… ix

DAFTAR GAMBAR ………... xi

DAFTAR LAMPIRAN ……… xii

BAB I PENDAHULUAN A. Latar Belakang Masalah……… 1

B. Perumusan Masalah ……….. 7

C. Tujuan Penelitian ……….. 7

D. Manfaat Penelitian ……… 5

BAB II TINJAUAN PUSTAKA A. Pengertian sistem pengelolaan daerah……….. 9

B. Tujuan pengelolaan keuangan daerah….……….. 11

C. Dasar hukum pengelolaan keuangan daerah...………. 13

D. Prinsip-prinsip pengelolaan keuangan daerah... 15

E. Faktor-Faktor Yang Mempengaruhi Keberhasilan Penerapan Permendagri No 13 Tahun 2006... 16

2. Pengaruh Sumber daya Manusia Terhadap

Keberhasilan Penerapan Permendagri No 13... 20

3. Pengaruh Regulasi Terhadap Keberhasilan Penerapan Permendagri No 13... 23

4. Pengaruh perangkat pendukung Terhadap Keberhasilan Penerapan Permendagri No 13... 25

5. Pengaruh komitmen, sumber daya manusia, perangkat pendukung dan regulasi terhadap keberhasilan penerapan Permendagri No. 13………….. 30

E. Kerangka Konseptual Penelitian……… 36

F... Hipotesis penelitian……… 37

BAB III METODE PENELITIAN A. Desain Penelitian……… 38

B. Populasi dan Sampel Penelitian ………..……….. 38

C. Jenis Data ………. 39

D. Variabel Penelitian dan Definisi Operasional………... 40

E. Metode Analisis Data... 41

1. Analisis deskriptif……….. 41

2. Pengujian Reliabilitas Dan Validitas Data………. 41

F. Pengujian Asumsi Klasik………. 43

1. Uji Normalitas... 43

3. Uji Heterokedastisitas... 44

G. Analisis Regresi Linear Berganda... 45

1. Uji F (Uji Serentak )……… 46

2. Uji Signifikan parsial ( Uji-t)……….. 47

3. Koefisien Determinan ( R² )………... 48

H. Jadwal dan Lokasi penelitian... 48

BAB IV ANALISIS HASIL PENELITIAN A. Data Penelitian ……….. 50

1. Sejarah Singkat Kabupaten Deli Serdang……… 50

2. Letak Geografis……… 52

3. Analisis Statistik Deskriptif………. 54

4. Hasil Uji Kualitas Data……….... 55

5. Hasil Uji Asumsi Klasik... 59

a. Uji Normalitas………. 59

b. Uji Multikolinieritas………... 62

c. Uji Heterokedastisitas………. 62

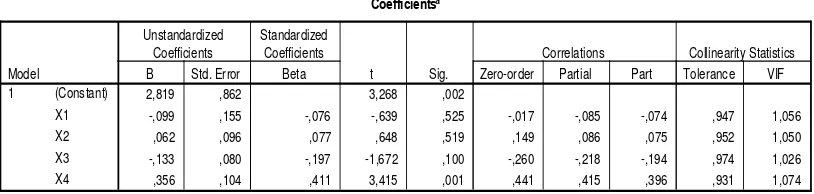

6. Hasil Analisi Regresi Berganda………... 64

7. Hasil Pengujian Hipotesis………. 67

a. Uji Signifikan Simultan ( Uji-F )....……… 67

b. Uji Signifikan Parsial ( Uji-t )... 68

c. Koefisien Determinan ( R2 B. Pembahasan... 71

BAB V KESIMPULAN DAN SARAN

A. Kesimpulan ……….. 73

B. Saran ………. 74

DAFTAR PUSTAKA ..……… 51

DAFTAR TABEL

Tabel Judul Hal

2.1 Perkembangan Hukum di Bidang Keuangan Daerah 13 3.1 Variabel Penelitian dan Definisi Operasional 40

3.2 Jadwal Penelitian 49

4.1 Analisis statistik deskriptif 54

4.2 Hasil Uji Validitas Item Pertanyaan Variabel Komitmen 55 4.3 Hasil Uji Validitas Item Pertanyaan Variabel Regulasi 56 4.4 Hasil Uji Validitas Item Pertanyaan Varibel SDM 57 4.5 Hasil Uji Validitas Item Pertanyaan Variabel Perangkat

Pendukung 57

4.6 Hasil Uji Validitas Item Pertanyaan Variabel Penerapan

Permendagri No. 13 58

4.7 Hasil Uji Gejala Multikolinearitas 62

4.8 Variabels Entered / Removed 65

4.9 Regresi Linier Berganda 65

4.10 Hasil Uji-F Hitung 68

4.11 Hasil Uji-T Hitung 69

DAFTAR GAMBAR

Nomor Judul Halaman Gambar 1.1

Gambar 4.1 Gambar 4.2 Gambar 4.3

Kerangka Konseptual Penelitian... Normal P-Plot of Regression Standarized Residual... Histogram... Scatterplot...

DAFTAR LAMPIRAN

Lampiran 1 Lampiran 3 Lampiran 4 Lampiran 5 Lampiran 6

Lampiran 7 Lampiran 7 Lampiran 11 Lampiran 12

Reliability Komitmen

Reliability Sumberdaya Manusia Reliability Regulasi

Reliability Perangkat Pendukung

Reliability Keberhasilan Penerapan Permendagri No 13 Tahun 2006

Analisis statistik deskriptif Regression

ABSTRAK

Penulisan ini bertujuan untuk (a) mendapatkan gambaran yang jelas tentang pengaruh komitmen, sumber daya manusia, regulasi, dan perangkat pendukung tersebut, (b) mengetahui seberapa besar pengaruh dari komitmen, sumber daya manusia, regulasi, dan perangkat pendukung terhadap keberhasilan penerapan Permendagri No.13 Tahun 2006, (c) mencoba memberikan saran-saran yang dapat membantu Pemerintah kabupaten Deli Serdang dalam memecahkan masalah-masalah yang dihadapi khususnya masalah yang diteliti yaitu keberhasilan penerapan Permendagri No.13 Tahun 2006 yang dipengaruhi oleh aspek komitmen, sumber daya manusia, regulasi, dan perangkat pendukung.

Dalam penulisan skripsi ini penulis menggunakan desain penelitian

assosiatif kausal. Metode pengambilan sample yang digunakan penulis adalah simple random sampling. Jenis data yang digunakan penulis adalah data primer

dan data sekunder, adapun teknik pengumpulan data dilakukan dengan cara dokumentasi dan survey, dan pengolahan data dilakukan dengan menggunakan alat bantu program statistik. Pengujian Asumsi klasik yang digunakan penulis meliputi uji normalitas, uji multikolinieritas, dan uji heterokedastisitas. Sedangkan model penelitian yang digunakan penulis adalah dengan menggunakan analisis statistik persamaan Regresi Linear Berganda, adapun pengujian hipotesis dilakukan dengan uji signifikansi simultan, uji signifikansi parsial, dan koefisien determinan.

Penulis telah menganalisis dan mengevaluasi mengenai keberhasilan penerapan Permendagri No.13 Tahun 2006 yang dipengaruhi oleh komitmen, sumber daya manusia, regulasi, dan perangkat pendukung, dan dapat mengambil kesimpulan yaitu bahwa (a) Variabel komitmen (X1), sumber daya manusia (X2), regulasi (X3), dan perangkat pendukung (X4) secara bersama-sama atau serentak berpengaruh signifikan terhadap keberhasilan penerapan Permendagri no 13 Tahun 2006 24,5%, (b) Secara parsial variabel perangkat pendukung (X2) mempunyai pengaruh positif dan signifikan terhadap keberhasilan penerapan Permendagri no 13 Tahun 2006 di pemerintahan kabupaten Deli serdang, dan dapat dikatakan bahwa variabel perangkat pendukung memiliki pengaruh yang kuat, (c) Hasil analisa regresi secara keseluruhan menunjukkan R sebesar 0,495 yang berarti bahwa korelasi/hubungan antara komitmen, sumber daya manusia, regulasi, dan perangkat pendukung dengan keberhasilan penerapan Permendagri no.13 tahun 2006 mempunyai hubungan yang kuat sebesar 49,5%..

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Semenjak otonomi daerah dicanangkan dengan UU Nomor 22 Tahun 1999 tentang Pemerintah Daerah dan UU Nomor 25 Tahun 1999 tentang Perimbangan keuangan antara Pusat dan Daerah yang kemudian diubah dengan UU Nomor 32 Tahun 2004 dan UU Nomor 35 Tahun 2004. Iklim regulasi di Indonesia mengalami perubahan besar. Penting disadari pula, revisi UU No.32 Tahun 2004 pada bagian keuangan daerah akan mempengaruhi regulasi keuangan daerah pada UU No.33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintahan Daerah. Dimana era reformasi di indonesia yang ditandai dengan munculnya berbagai tuntutan masyarakat yang menghendaki adanya penyelenggaraan pemerintahan yang transparan dan akuntabel. Hal ini menuntut kualitas kinerja “birokrasi” pemerintahan yang didalamnya menyangkut aspek pertanggungjawaban.

Seiring dengan reformasi tersebut pemerintah melakukan perubahan penting di bidang keuangan negara untuk mendukung agar informasi dibidang keuangan negara dihasilkan dengan tepat guna. Salah satu perubahan yang signifikan adalah perubahan di bidang akuntansi pemerintahan.

Negara, struktur APBD mengenal belanja rutin dan pembangunan. Namun, dalam sistem pencatatan ini terdapat sejumlah kelemahan antara lain masalah honorarium bias dalam belanja pembangunan, dimana masih tercatatnya komponen gaji pegawai dalam proyek pembangunan oleh pemerintah daerah.

Seiring dengan keinginan pemerintah untuk menerapkan anggaran kinerja (performance budgetting), Departemen Dalam Negeri sebagai pembina pemerintahan daerah, mengeluarkan format pencatatan APBD dalam bentuk Keputusan Menteri Dalam Negeri No.29 Tahun 2002 tentang Pedoman Pengurusan, Pertanggungjawaban, dan Pengawasan Keuangan Daerah serta Tata Cara Penyusunan Anggaran Pendapatan dan Belanja Daerah, Pelaksanaan Tata Usaha Keuangan Daerah dan Penyusunan Perhitungan Anggaran Pendapatan dan Belanja Daerah. Implikasinya, pencatatan APBD yang selama ini mengikuti format MAKUDA (Manual Keuangan Daerah) berubah menjadi format yang baru seperti yang diatur dalam Kepmendagri. No.29/2002 tersebut.

Pemerintahan Daerah harus kembali mengubah struktur pencatatan dalam APBD karena lahirnya pedoman yang baru ini.

Adanya pergantian pedoman dalam waktu yang relatif cepat tersebut tentunya akan menyulitkan analis untuk menggunakan standar yang tepat dalam menilai perkembangan manajemen desentralisasi fiskal. Implikasi lebih jauh, pergantian pedoman dalam waktu yang cepat akan membingungkan pemerintahan daerah serta tentunya membutuhkan persiapan yang matang dan biaya yang cukup besar. Mengenai hal ini yang menjadi penghambat adalah kurang siapnya SDM yang dimiliki oleh pemda khususnya pemerintah kabupaten.

Berdasarkan kondisi ini, maka pemerintah perlu menjamin bahwa penggunaan pedoman pengelolaan APBD tersebut akan digunakan dalam waktu yang relatif lama sehingga analisis terhadap pelaksanaan otonomi daerah dan desentralisasi fiskal dapat dilakukan secara tepat karena menggunakan perbandingan data yang terstandarisasi. Implikasinya, dalam penyusunan pedoman, Pemerintah Pusat harus mempertimbangkan banyak hal dan bukan perbaikan pedoman yang bersifat temporer. Perkembangan dinamis dari pemerintahan daerah harus seoptimal mungkin dipertimbangkan sehingga pedoman pengelolaan APBD dapat digunakan daerah dalam waktu yang relatif panjang.

Pendapatan dan Belanja Daerah mudah dilakukan. Pada sisi yang lain Anggaran Pendapatan dan Belanja Daerah dapat pula menjadi sarana bagi pihak tertentu untuk melihat atau mengetahui kemampuan daerah baik dari sisi pendapatan maupun sisi belanja.

Bertitik tolak dari hasil pembangunan yang akan dicapai dengan tetap memperhatikan fasilitas keterbatasan sumber daya yang ada maka dalam rangka untuk memenuhi tujuan pembangunan baik secara nasional atau regional perlu mengarahkan dan memanfaatkan sumber daya yang ada secara berdaya guna dan berhasil guna dengan disertai pengawasan dan pengendalian yang ketat baik yang dilakukan oleh aparat tingkat atas maupun tingkat daerah serta jajarannya sesuai ketentuan perundang-undangan yang berlaku.

Dalam rangka implementasi Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006, yang selanjutnya disebut dengan Permendagri 13, tentang Pedoman Pengelolaan Keuangan Daerah, maka setiap pemerintah daerah harus dapat mempersiapkan diri untuk melakukan pengelolaan keuangan daerah sesuai dengan peraturan yang telah ditetapkan tersebut.

termasuk didalamnya segala bentuk kekayaan yang berhubungan dengan hak dan kewajiban daerah.

Dalam tahun anggaran 2007, Pemerintah daerah telah diwajibkan untuk membuat Anggaran Pendapatan dan Belanja Daerah sesuai dengan Permendagri 13 begitu juga dalam penatausahaan, pelaksanaan dan pelaporan. Berdasarkan data-data yang ada, belum ada daerah yang dapat menyelesaikan APBD sesuai dengan kalender anggaran. Rata-rata APBD baru dapat disyahkan oleh DPRD di bulan April tahun 2007 yang seharusnya disyahkan pada akhir tahun 2006. Begitu juga dalam hal penatausahaan, hampir seluruh daerah yang ada di Sumatera Utara belum memiliki sistem prosedur untuk penatausahaan sebagai acuan dalam melaksanakan APBD. Permendagri 13 Tahun 2006 juga mengharuskan setiap SKPD yang ada di Pemerintah daerah membuat laporan keuangan untuk masing-masing SKPD. Kalau peraturan yang lama dalam hal pelaporan masih bersifat sentralisasi sedangkan Permendagri 13 telah mengharuskan desentralisasi dalam hal pelaporan keuangan. Berdasarkan kebutuhan tersebut, diharapkan agar setiap pemerintah daerah memiliki SDM yang mampu menghasilkan laporan keuangan untuk masing-masing SKPD. Karena adanya perubahan metode pencatatan dari single entry menjadi double entry, maka kemungkinan terjadi keterbatasan sumber daya manusia yang mampu mengikuti perubahan metode tersebut.

daerah yang sesuai dengan Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 dan Peraturan Pemerintah Nomor 24 tahun 2005 tentang Standar Akuntansi Pemerintahan. Hal ini sesuai dengan tuntutan dari Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 dimana setiap Satuan Kerja Perangkat Daerah harus menyusun Laporan Keuangan untuk masing-masing SKPD.

Melalui Permendagri No 13/2006, implementasi paradigma baru yang berorientasi pada prestasi kinerja diterapkan dalam penyusunan APBD, sistem akuntansi, dan pengelolaan keuangan daerah. Kesuksesan perubahan dalam akuntansi pemerintahan dapat menghasilkan laporan keuangan yang lebih transparan dan lebih akuntabel. Dimana memerlukan upaya dan kerjasama dari berbagai pihak. Untuk itu perlu diidentifikasi tantangan yang mungkin menghambat implementasi akuntansi pemerintahan dan membangun strategi untuk implementasi strategi.

B. Perumusan Masalah

Sehubungan dengan adanya uraian pada latar belakang sebelumnya,maka penulis merumuskan apa yang menjadi permasalahan dalam penelitian ini sebagai berikut :

”apakah faktor komitmen, regulasi, sumber daya manusia, dan perangkat pendukung mempengaruhi keberhasilan penerapan Permendagri No 13.Tahun 2006.”

C. Tujuan penelitian

Berdasarkan latar belakang masalah dan perumusan masalah yang telah diuraikan sebelumnya, maka penelitian ini dilakukan dengan tujuan untuk menguji pengaruh dan mencari bukti empiris bahwa komitmen, sumber daya manusia, perangkat pendukung serta regulasi mempengaruhi keberhasilan penerapan Permendagri No.13 tahun 2006.

D. Manfaat penelitian

1. Bagi penulis, penelitian ini merupakan pelatihan intelektual yang diharapkan mampu meningkatkan pemahaman terkait dengan sistem pengelolaan keuangan daerah.

BAB II

TINJAUAN PUSTAKA

A. Pengertian Sistem Pengelolaan Keuangan Daerah

Sebelum menguraikan sistem pengelolaan keuangan daerah terlebih dahulu dikemukakan pendapat mengenai pengertian sistem itu sendiri. Adapun pengertian sistem menurut W. Gerald Cole adalah suatu kerangka dari prosedur-prosedur yang saling berhubungan yang disusun sesuai dengan suatu skema yang menyeluruh, untuk melaksanakan suatu kegiatan atau fungsi utama dari suatu organisasi, sedangkan prosedur adalah suatu urut-urutan pekerjaan kerani

(clerical), biasanya melibatkan beberapa orang dalam satu bagian atau lebih,

disusun untuk menjamin adanya perlakuan yang seragam terhadap transaksi-transaksi yang terjadi dalam suatu organisasi (lihat Baridwan, 1991; 3).

Berdasarkan pengertian tersebut di atas maka salah satu unsur yang paling penting dalam penyelenggaraan pemerintahan dan pembangunan di daerah adalah sistem atau cara pengelolaan keuangan daerah secara berdayaguna dan berhasil guna. Hal tersebut diharapkan agar sesuai dengan aspirasi pembangunan dan tuntutan masyarakat yang semakin berkembang akhir-akhir ini.

maka kontribusi terhadap APBD meningkat tiap tahun anggaran hal ini didukung pula dengan tingkat efektivitas dari penerimaan daerah secara keseluruhan sehingga adanya kemauan dari masyarakat untuk membayar kewajibannya kepada Pemerintah Provinsi Sumatera Utara dalam bentuk pajak dan retribusi.

B. Tujuan pengelolaan keuangan daerah.

Pengelolaan keuangan daerah berarti mengurus dan mengatur keuangan daerah. Tujuan utama pengelolaan keuangan pemerintah daerah menurut (Devas, dkk., 1987; 279-280) adalah sebagai berikut.

1. Tanggung jawab (accountability)

Pemerintah daerah harus mempertanggungjawabkan keuangannya kepada lembaga atau orang yang berkepentingan yang sah, lembaga atau orang itu termasuk pemerintah pusat, DPRD, Kepala Daerah dan masyarakat umum. Adapun unsur-unsur penting dalam tanggung jawab adalah mencakup keabsahan yaitu setiap transaksi keuangan harus berpangkal pada wewenang hukum tertentu dan pengawasan yaitu tata cara yang efektif untuk menjaga kekayaan uang dan barang serta mencegah terjadinya penghamburan dan penyelewengan dan memastikan semua pendapatan yang sah benar-benar terpungut jelas sumbernya dan tepat penggunaannya.

2. Mampu memenuhi kewajiban keuangan

Keuangan daerah harus ditata dan dikelola sedemikian rupa sehingga mampu melunasi semua kewajiban atau ikatan keuangan baik jangka pendek, jangka panjang maupun pinjaman jangka panjang pada waktu yang telah ditentukan.

Hal-hal yang menyangkut pengelolaan keuangan daerah pada prinsipnya harus diserahkan kepada pegawai yang betul-betul jujur dan dapat dipercaya.

4. Hasil guna (efectiveness) dan daya guna (efficiency)

Merupakan tata cara mengurus keuangan daerah harus sedemikian rupa sehingga memungkinkan program dapat direncanakan dan dilaksanakan untuk mencapai tujuan pemerintah daerah dengan biaya yang serendah-rendahnya dan dalam waktu yang secepat-cepatnya.

5. Pengendalian

C. Dasar hukum keuangan daerah.

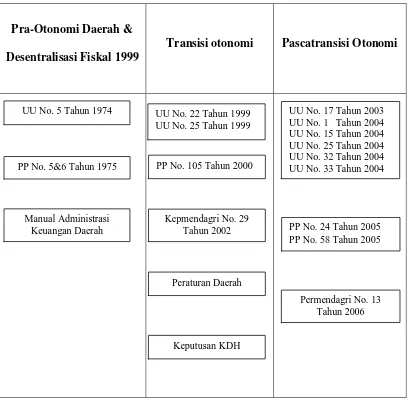

Tabel 2.1

Perkembangan Hukum di Bidang Keuangan Daerah

Pra-Otonomi Daerah &

Desentralisasi Fiskal 1999

Transisi otonomi Pascatransisi Otonomi

Sumber: Diolah dari Forum Dosen Akuntansi , 2007

Dalam pengelolaan keuangan daerah sebagai suatu perwujudan dari rencana kerja keuangan akan dilaksanakan oleh pemerintah daerah dalam tahun

UU No. 5 Tahun 1974

PP No. 5&6 Tahun 1975

Manual Administrasi Keuangan Daerah

UU No. 22 Tahun 1999 UU No. 25 Tahun 1999

PP No. 105 Tahun 2000

Kepmendagri No. 29 Tahun 2002

anggaran yang bersangkutan selain berdasarkan pada ketentuan-ketentuan umum yang berlandaskan pula pada :

1. Permendagri Nomor 5 Tahun 1997 tentang pelaksanaan tuntutan perbendaharaan dan tuntutan ganti rugi keuangan dan barang daerah; 2. Undang-Undang Republik Indonesia Nomor 32 Tahun 2004 tentang

pemerintahan daerah;

3. Undang-Undang Republik Indonesia Nomor 32 Tahun 2004 tentang pemerintahan daerah;

4. Undang-Undang Republik Indonesia Nomor 33 Tahun 2004 tentang perimbangan keuangan antara pemerintah pusat dan daerah;

5. Peraturan Pemerintah Republik Indonesia Nomor 25 Tahun 2000 tentang kewenangan pemerintah dan kewenangan propinsi sebagai daerah otonom;

6. Peraturan Pemerintah Republik Indonesia Nomor 58 Tahun 2005 tentang Pengelolaan dan Pertanggungjawabkan Keuangan Daerah. 7. Keputusan Menteri Dalam Negeri Nomor 29 Tahun 2002 tentang

Pedoman pengurusan, pertanggungjawaban dan pengawasan keuangan daerah serta tata cara penyusunan APBD, Pelaksanaan tata usaha keuangan daerah dan penyusunan perhitungan APBD.

8. Permendagri No.13 Tahun 2006 tentang pedoman pengelolaan keuangan daerah

E. Prinsip-Prinsip Pengelolaan Keuangan Daerah.

Menurut Dedy Dan Dadang ( 2001 ) ada beberapa prinsip yang harus dipegang dalam pengelolaan keuangan daerah. Pengelolaan keuangan daerah dilakukan secara tertib, taat terhadap peraturan perundangan yang berlaku, efektif, efisien, transparan, dan bertanggung jawab memperhatikan keadilan dan kepatutan. Sedangkan Abdul Halim ( 2001 ) mengungkapkan bahwa prinsip dalam pengelolaan keuangan daerah adalah sebagai berikut :

1. akuntabilitas 2. value for money

3. kejujuran alam pengelolaan keuangan daerah 4. transparansi

5. pengendalian

6. efisien dan efektif anggaran 7. pengendalian

8. format anggaran

Sejalan dengan pemikiran tersebut diatas tjahjanulin domai ( 2002 ) mengatakan ada beberapa prinsip dalam mengelola keuangan daerah yaitu :

1. Akuntabilitas : adalah kewajiban bagi pengelola keuangan daerah untuk bertindak selaku penanggungjawab dan penanggung gugat atas segala tindakan dan kebijaksanaan yang ditetapkan.

kebijakan harus selalu dilaksanakan secara terbuka dan diketahui oleh umum.

3. keterbukan : pemberian informasi secara terbuka dan baik terhadap saran maupun kritik dari masyarakat.

4. Aturan hukum : pengelolaan keuangan daerah harus sesuai dengan peraturan pemerintah, undang-undang, peraturan daerah yang sudah ditetapkan.

F. Faktor-Faktor Yang Mempengaruhi Keberhasilan Penerapan

Permendagri

No 13 Tahun 2006.

1. Pengaruh komitmen Terhadap Keberhasilan Penerapan

Permendagri No 13 Tahun 2006.

dalam Agustina, 1997)dikatakan bahwa komitmen pegawai dapat mengurangi keinginan untuk melepaskan diri dari organisasi atau unit kerja. Mereka cenderung menunjukkan keterlibatan yang tinggi diwujudkan dalam bentuk sikap dan perilaku. Selain itu pegawai yang menunjukkan sikap komitmennya akan merasa lebih senang dengan pekerjaan mereka, berkurangnya membuang-buang waktu dalam bekerja dan berkurangnya kemungkinan meninggalkan lingkungan kerja (Robinson, Simourd dan Propirino,1999). 24 Morrow (1983) dalam Robinson, Simourd dan Poporino (1999) menyimpukan bahwa komitmen merupakan fungsi karakteristik personal dan fungsi-fungsi situasional yang berhubungan dengan lingkungan kerja. Karakteristik personal ini berupa usia, masa kerja, dan pendidikan sedangkan faktor situasional meliputi konflik peran dan iklim organisasi. Ada lima pendekatan untuk menggerakkan komitmen pegawai menurut Lee (1987) yaitu;

1. Understanding employee work value

2. Communication job performance standard

3. Linking performance to reward

4. Providing effective performance evaluations

5. Offering support for managers and supervisory

menurut Balfour dan Wechsler (1991) dapat dilakukan dengan meningkatkan atmosfir sosial satuan kerja dan pemahaman akan tujuan. Sedangkan menurut Robinson, Simourd dan Porporino (1999) hal-hal yang dapat mengefektifkan komitmen dilakukan semenjak sebelum dan awal prosedur sosialisasi pekerjaan hingga mempertahankan pemberian penghargaan. Dalam Kepmenpan nomor 25/KEP/M.PAN/04/2002 pengertian komitmen adalah keteguhan hati, tekad yang mantap dan janji untuk melakukan atau mewujudkan sesuatu yang diyakini. Ada dua motif yang mendasari seseorang untuk komitmen pada organisasi atau unit kerjanya (Reichers, 1985 dalam Berg & Baron, 1997-191), antara lain;

1. Side – Best Orientation

Side – Best Orientation ini memfokuskan pada akumulasi dari kerugian yang dialami atas segala sesuatu yang telah diberikan oleh individu pada organisasi apabila meninggalkan organisasi tersebut. Dasar pemikiran ini adalah bahwa meninggalkan organisasi akan merugikan, karena takut kehilangan hasil kerja kerasnya tidak didapat di tempat lain.

2. Goal – Congruence Orientation

- Penerimaan atas tujuan dan nilai-nilai organisasi

- Keinginan untuk membantu organisasi dalam mencapai tujuan - Hasrat untuk tetap menjadi anggota organisasi.

Dari uraian tersebut dapat disimpulkan bahwa pengertian mengenai komitmen pada dasarnya menekankan bagaimana hubungan pegawai dan satuan kerja menimbulkan sikap yang dapat dipandang sebagai rasa keterikatan pada falsafah dan satuan kerja. Dimana pegawai akan memegang teguh sepenuh hati dan berjanji melaksanakan tugas yang harus diemban secara taat asas, yang telah ditetapkan oleh sekelompok orang atau badan yang terikat dalam satu wadah kerjasama untuk mencapai tujuan tertentu.

tentang pengelolaan keuangan daerah. Sistem akuntansi pemerintah pusat dan daerah disusun dengan mengacu kepada Standar Akuntansi Pemerintahan. Karena pengaturan yang jelas dalam perundang-undangan, nampaknya penerapan akuntansi pemerintahan akan memperoleh dukungan yang kuat dari para pimpinan Departemen/Lembaga di pusat dan Gubernur/Bupati/Walikota di daerah.

2. Pengaruh Sumber daya Manusia Terhadap Keberhasilan

Penerapan Permendagri No 13 Tahun 2006.

Sumber daya manusia merupakan faktor yang sangat penting untuk setiap usaha, begitu pula untuk pemerintahan agar dapat menjalankan fungsinya sebenar-benarnya. Banyak definisi yang dapat digunakan untuk mendefinisikan sumber daya manusia,diantaranya adalah:

1) Menurut Willy Susilo dalam Audit Sumber Daya Manusia (2002:3) “sumber daya manusia adalah pilar penyangga utama sekaligus penggerak roda organisasi dalam usaha mewujudkan visi dan misi dan tujuannya”

2) Menurut Nawawi (2001:8) ada tiga pengertian sumber daya manusia yaitu:

(1) Sumber daya manusia adalah manusia yang bekerja dilingkungan suatu organisasi (disebut juga personil, tenaga kerja, pekerja atau karyawan).

(2) Sumber daya manusia adalah potensi manusiawi sebagai penggerak organisasi dalam mewujudkan eksistensinya. (3) Sumber daya manusia adalah potensi yang merupakan aset

berfungsi maksimal bagi pencapaian tujuan organisasi (lembaga).

“Sumber daya manusia harus didefinisikan bukan dengan apa yang sumber daya manusia lakukan, tetapi apa yang sumber daya manusia hasilkan”, sebagaimana yang dikemukakan oleh David Ulrich yg dikutip dalam buku Manajemen Sumber Daya Manusia yang ditulis oleh Mathis dan Jackson (2002: 4). Maka dari itu, Sumber Daya Manusia merupakan faktor yang penting bagi setiap usaha. Sumber daya manusia yang berkualitas akan menentukan kejayaan atau kegagalan dalam persaingan (Tambunan, 2003:15).

(2002:19). Begitu juga dengan pemerintahan, apabila di dalamnya terdapat sumber daya manusia yang berkualitas tentu akan menjadikan daerah tersebut berjaya. Bagi perekonomian negara, kejayaan suatu pemerintahan akan menjadikan perekonomian suatu negara lebih baik. Oleh karena itu meningkatkan kualitas sumber daya manusia sangat penting dilakukan untuk meningkatkan kinerja dalam bisnis (Kuratko dan Hodgets, 1998:87).

3. Pengaruh regulasi Terhadap Keberhasilan Penerapan Permendagri

No 13 Tahun 2006.

Menurut Prof. DR. Isang Gonarsyah (2001) PPs-IPB, regulasi adalah “upaya sadar oleh individu atau kelompok individu untuk mempengaruhi sikap dari individu atau organisasi lainnya. Sifat regulasi berusaha membatasi prilaku sesorang atau kelompok. Menurut Stigler regulasi adalah tanggapan pemerintah atas permintaan regulasi oleh kelompok-kelompok orang atau lapisan masyarakat agar kepentingannya terpenuhi walau terkadang merugikan kelompok lain. Regulasi dikelompokkan menjadi 3 kategori yaitu regulasi ekonomi yang mengatur kerangka acuan bagi pelaku ekonomi, regulasi sosial yang mengatur standar kesehatan, keselamatan, lingkungan dan sebagainya, serta regulasi administrasi yang mengatur formalitas dan prosedur.

Bank Dunia menyimpulkan bahwa selama ini regulasi (peraturan perundang-undangan) dipandang sebagai kendala dalam menjalankan bisnis di negara-negara OECD. Berdasarkan hasil penelitian Bank Dunia dan

Letter of Intent dengan IMF perlu review regulasi persaingan usaha tidak

sehat dan ekonomi biaya tinggi, sehingga tahun 2001 diterbitkan Manual

Review Regulasi Indonesia (MRRI) dan direvisi tahun 2003.

Reformasi regulasi untuk menuju Good Regulatory Government

(GRG), terdiri atas tiga elemen yaitu kebijakan yang diadopsi di tingkat politik, alat kontrol kualitas, dan manajemen kelembagaan. Regulasi adalah keputusan politik, oleh karena itu dalam membuat putusan politik, pemerintah dan DPR haruslah secermat mungkin, karena akan berlaku untuk semua warga negara dan berdampak negatif, jika regulasi yang diambil tidak memenuhi prinsip-prinsip dasar review regulasi.

Ada beberapa prinsip dasar yang harus dipahami oleh pembuat regulasi, agar regulasi baik dan bermanfaat, yaitu: satu, regulasi efektif minimum . Pemerintah hanya mengeluarkan regulasi untuk mengatasi masalah yang tidak dapat diselesaikan selain melalui penerbitan regulasi. Jika harus dengan regulasi, maka regulasi yang diterbitkan adalah yang tidak memiliki dampak negatif/biaya yang paling sedikit.

Dua, netralitas terhadap kompetisi, yaitu regulasi harus menciptakan peluang yang sama bagi semua pelaku usaha. Regulasi yang dikeluarkan tidak diskriminatif terhadap pihak atau golongan tertentu, sehingga ada pihak yang dirugikan.

Tiga, perumusan regulasi dilakukan secara terbuka dan memperhatikan aspirasi stakeholder dan masyarakat. Empat, Cost-Benefit

(Cost Effectiveness). Setiap regulasi harus mempunyai manfaat yang lebih

Selama ini dalam penyusunan undang-undang atau peraturan daerah tidak atau kurang memperhatikan prinsip dasar review regulasi, sehingga sebagian besar perda yang diterbitkan menimbulkan permasalahan, khususnya di bidang investasi. Hampir semua perda yang diterbitkan mengatur tentang pungutan retribusi dan pajak yang berlindung di balik pembinaan

Belum selesai respons pemerintahan daerah dalam menerapkan Keputusan Menteri Dalam Negeri ini berbeda-beda. Ada yang menerapkannya pada tahun 2003 dan ada yang tidak menerapkannya hingga tahun 2005. Belum selesai respons dari pemerintahan daerah terhadap pengaturan dalam Kepmendagri No.29 Tahun 2002 tersebut, Pemerintah pusat melalui Departemen Dalam Negeri mengeluarkan peraturan baru yang mengubah kembali struktur pencatatan dan APBD yang tertuang dalam Peraturan Menteri Dalam Negeri No.13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah. Implikasi lebih jauh, Pemerintahan Daerah harus kembali mengubah struktur pencatatan dalam APBD karena lahirnya pedoman yang baru ini.

4. Pengaruh perangkat pendukung Terhadap Keberhasilan Penerapan

Permendagri No 13 Tahun 2006.

dan operasi keuangan pemerintahan. Maka dari itulah dibutuhkannya perangkat pendukung untuk membantu sistem akuntansi pemerintahan dapat berjalan secara efektif. Dalam hal ini perangkat pendukungnya adalah perangkat keras dan perangkat lunak. Perangkat Keras ini merupakan peralatan yang harus ada pada sebuah sistem komputer. Adapun definisi-definisi yang dapat digunakan untuk mendefinisi-definisikan perangkat keras,diantaranya adalah:

1) Menurut Kenneth dan Jane dalam Sistem Informasi Manajemen (2005:18), “perangkat keras adalah perlengkapan fisik yang digunakan untuk aktivitas input, pemrosesan, dan output dalam sebuah sistem informasi”.

2) Menurut Sri Mulyono dalam Jurnal Struktur Komputer (2007) mendefinisikan bahwa “perangkat keras (hardware) adalah peralatan fisik yang secara langsung, bisa dilihat,dipegang atau dipindahkan. Bagian terpenting dari hardware adalah CPU (Cetral

Processing Unit) yang berfungsi sebagai pemegang kendali dari

jalannya kegiatan komputer yaitu tempat pengolahan data”.

Menurut Sri Mulyono (2007), perangkat keras adalah peralatan komputer yang dapat dilihat oleh mata atau diraba. Untuk satu unit komputer mikro, peralatan tersebut terdiri dari:

2) Unit sistem (System Unit) atau Unit Pemroses Pusat (Central

Processing Unit), yaitu rumah dari komponen-komponen

komputer yang berupa chip-hip elektronika. Komponen utama berupa suatu microchip yang disebut dengan nama

microprocessor. Microprocessor inilah yang sebenarnya

otak komputer, sehingga unit sistem disebut pula dengan nama Unit Pemroses Pusat atau Central Processing Unit

(CPU),tetapi tidak setiap Microprocessor adalah CPU.

3) Papan Ketik (Key Board), yaitu tombol huruf dan tombol angka yang bentuknya hampir mirip dengan papan ketik mesin tulis manual maupun elektronik.

4) Disket (diskette), yaitu media tempat menyimpan teks atau perangkat lunak yang dipergunakan.

5) Pemutar Disk (Disk Drive), biasanya terdiri dari 2 kadang 4 bahkan beberapa komputer memiliki 8. Letaknya dapat menjadi satu dengan unit sistem atau terpisah.

6) Pencetak (Printer) atau disebut juga dengan printer.

Perangkat Lunak atau lebih dikenal dengan software,

1) Menurut Kenneth dan Jane dalam Sistem Informasi Manajemen (2005: 18) mendefinisikan “ perangkat lunak komputer merupakan sekumpulan rincian instruksi praprogram yang mengendalikan dan mengkoordinasi perangkat keras komponen komputer di dalam sebuah sistem informasi”

2) Menurut Sri Mulyono dalam Jurnal Struktur Komputer (2007) mendefinisikan “perangkat lunak atau software adalah perangkat lunak yang meliputi perintah-perintah atau instruksi-instruksi yang berisi program serta data yang melengkapi dan juga mempunyai tugas yang menghubungkan manusia dengan perangkat kerasnya”.

Perangkat lunak ini terdiri dari rincian instruksi praprogram yang mengendalikan dan mengkoordinasi perangkat keras komponen komputer di dalam sebuah sisten informasi ( Kenneth dan jane, 2005:18)

Dengan demikian, dari definisi-definisi perangkat keras dan perangkat lunak tersebut dapat disimpulkan bahwa perangkat keras ataupun perangkat lunak ini merupakan perangkat pendukung yang memegang peranan yang cukup penting di dalam suatu organisasi. Yang mana dengan adanya perangkat pendukung ini diharapkan sistem informasi dapat berjalan secara efektif dan efisien.

maka diperlukan adanya perangkat pendukung yang baik dalam arti cukup dalam jumlah dan efisien , efektif, serta praktis dalam penggunaannya. Perkembangan teknologi informasi yang terjadi saat ini begitu cepat. Perubahan yang terjadi pada komputer baik pada hardware (perangkat keras), dan software (perangkat lunak), yang memaksa perusahaan untuk selalu mengikutinya. Kondisi ini terjadi karena tuntutan dari para pemakai yang mengkehendaki agar berbagai teknologi yang baru dapat meng-update

5. Pengaruh komitmen, sumber daya manusia, perangkat pendukung

dan regulasi terhadap keberhasilan penerapan Permendagri No. 13

Tahun 2006.

tentang penerimaan, pengeluaran, dan saldo kas, dan tidak memberikan informasi tentang aset dan kewajiban. Dampak minimnya informasi tentang aset sudah dirasakan dengan tidak dipertanggungjawabkannya secara baik aset tetap milik pemerintah. Demikian pula minimnya informasi tentang utang pemerintah mempersulit manajemen utang pemerintah termasuk pembayaran cicilan dan bunga. Di samping itu, akuntansi berbasis kas juga tidak memisahkan secara tegas antara kas yang diperuntukkan untuk belanja operasional dan belanja modal sehingga bisa terjadi pinjaman jangka panjang diperuntukkan untuk belanja operasional. Kekurangan dari akuntansi berbasis kas tadi ditutupi oleh akuntansi berbasis akrual yang lebih informatif dan mendukung manajemen keuangan. Kajian dari Deloitte menyebutkan bahwa akuntansi berbasis akrual secara signifikan memberikan kontribusi untuk:

(1) meningkatkan kualitas pengambilan keputusan untuk efisiensi dan efektivitas pengeluaran publik melalui informasi keuangan yang akurat dan transparan,

(2) meningkatkan alokasi sumber daya dengan menginformasikan besarnya biaya yang ditimbulkan dari suatu kebijakan dan transparansi dari keberhasilan suatu program.

Informasi keuangan yang disusun dengan basis akrual akan mempermudah para pemakai untuk (Deloitte, 2004):

2) menilai kinerja, posisi keuangan, dan arus kas dari entitas pemerintah,

3) melakukan evaluasi atas kemampuan pemerintah untuk mendanai kegiatannya serta kemampuan untuk pemerintah untuk memenuhi kewajiban dan komitmennya,

4) melakukan evaluasi atas biaya, efisiensi, dan pencapaian kinerja pemerintah, dan

5) memahami keberhasilan pemerintah dalam mengelola sumber daya.

ini sejalan dengan amanat dalam UU No. 17 tahun 2003 pasal 36 (1) yang memberikan masa transisi selama lima tahun untuk penerapan pengakuan pengukuran pendapatan dan belanja berbasis akrual. Secara internasional perubahan dari akuntansi berbasis kas menjadi akuntansi berbasis akrual juga umumnya dilakukan secara bertahap.

Kesuksesan perubahan akuntansi pemerintahan dapat menghasilkan laporan keuangan yang lebih transparan dan lebih akuntabel memerlukan upaya dan kerja sama dari berbagai pihak. Dimana memerlukan upaya dan kerjasama dari berbagai pihak.Untuk itu perlu diidentifikasi tantangan yang mungkin menghambat implementasi akuntansi pemerintahan dan membangun strategi untuk implementasi strategi.Sebagaimana yang dikemukakan oleh Binsar H Simanjuntak (2006 : 12) :

. Beberapa tantangan dalam implementasi akuntansi pemerintahan adalah:

• Komitmen dari pimpinan

untuk pemerintah daerah. Sistem akuntansi pemerintah pusat mengacu kepada pedoman yang disusun oleh Menteri Keuangan. Sistem akuntansi pemerintah daerah ditetapkan oleh Gubernur/Bupati/Walikota dengan mengacu kepada peraturan daerah tentang pengelolaan keuangan daerah. Sistem akuntansi pemerintah pusat dan daerah disusun dengan mengacu kepada Standar Akuntansi Pemerintahan. Karena pengaturan yang jelas dalam perundang-undangan, nampaknya penerapan akuntansi pemerintahan akan memperoleh dukungan yang kuat dari para pimpinan Departemen/Lembaga di pusat dan Gubernur/Bupati/Walikota di daerah.

• Tersedianya SDM yang kompeten

pemerintahan. Di samping itu, peran dari perguruan tinggi tidak kalah pentingnya untuk memenuhi kebutuhan akan SDM yang kompeten di bidang akuntansi pemerintahan.

• Resistensi terhadap perubahan

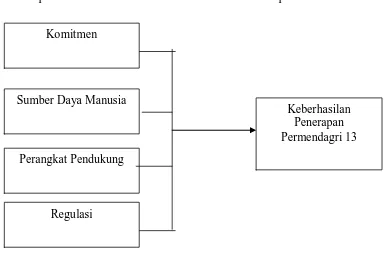

F. Kerangka Konseptual

Kerangka konseptual penelitian

Berdasarkan landasan teori dan masalah penelitian, maka penulis akan mengembangkan kerangka penelitian sebagai berikut:

Gambar 1.1 : Kerangka Konseptual Penelitian

Independen Variabel Dependen Variabel

Sumber: Penulis, 2008.

Keberhasilan Penerapan Permendagri 13 Komitmen

Sumber Daya Manusia

Perangkat Pendukung

G. Hipotesis

Berdasarkan latar belakang masalah dan kerangka konseptual yang telah dikemukan, maka hipotesis dari penelitian ini adalah :

BAB III

METODE PENELITIAN

A. Desain Penelitian

Jenis penelitian yang dilakukan adalah penelitian assosiatif kausal yaitu penelitian yang bertujuan untuk mengetahui hubungan yang bersifat sebab akibat. Jadi disini ada variabel independen (variabel yang mempengaruhi) dan variabel dependen (dipengaruihi ) (Sugiyono, 2006 : 41). Penelitian ini dilakukan untuk mengetahui dan membuktikan hubungan komitmen, sumber daya manusia, perangkat pendukungnya dan regulasi sebagai variabel independen dan keberhasilan penerapan Permendagri No. 13 Tahun 2006 sebagai variabel dependen. Berdasar latar belakang masalah, perumusan masalah dan hipotesis yang ada maka penelitian ini termasuk penelitian design cross sectional yaitu penelitian yang melibatkan perhitungan sampel untuk digeneralisir populasinya, melalui proses inferensial dimana variabel diteliti pada waktu yang bersamaan.

.

B. Populasi dan Sampel Penelitian

Sampel dalam penelitian ini diambil secara random dari setiap stratum. Oleh karena populasi memiliki karakteristik tugas pokok dan fungsi (tupoksi) maka penentuan sampel dilakukan dengan menggunakan tekhnik Simple Random Sampling. Dengan teknik simple random sampling diharapkan setiap anggota sub populasi memiliki kesempatan yang sama untuk menjadi sampel, sehingga sampel yang dipilih dapat mewakili seluruh sub populasi yang ada.

C. Jenis Data

Jenis data yang dikumpulkan penulis dalam penelitian adalah :

1. Data primer merupakan sumber data penelitian yang diperoleh secara langsung dari sumber asli, adapun metode yang digunakan yaitu metode survei

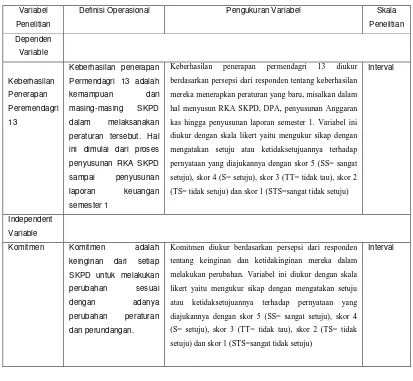

D. Variabel Penelitian dan Definisi Operasional

Tabel 3.1

Variabel Penelitian Dan Definisi Operasional

Variabel Penelitian

Definisi Operasional Pengukuran Variabel Skala Penelitian Permendagri 13 adalah kemampuan dari masing-masing SKPD dalam melaksanakan peraturan tersebut. Hal ini dimulai dari proses penyusunan RKA SKPD sampai penyusunan laporan keuangan semester 1

Keberhasilan penerapan permendagri 13 diukur berdasarkan persepsi dari responden tentang keberhasilan mereka menerapkan peraturan yang baru, misalkan dalam hal menyusun RKA SKPD, DPA, penyusunan Anggaran kas hingga penyusunan laporan semester 1. Variabel ini diukur dengan skala likert yaitu mengukur sikap dengan mengatakan setuju atau ketidaksetujuannya terhadap pernyataan yang diajukannya dengan skor 5 (SS= sangat setuju), skor 4 (S= setuju), skor 3 (TT= tidak tau), skor 2 (TS= tidak setuju) dan skor 1 (STS=sangat tidak setuju)

Interval

Independent Variable

Komitmen Komitmen adalah keinginan dari setiap SKPD untuk melakukan perubahan sesuai dengan adanya perubahan peraturan

dan perundangan.

Komitmen diukur berdasarkan persepsi dari responden tentang keinginan dan ketidakinginan mereka dalam melakukan perubahan. Variabel ini diukur dengan skala likert yaitu mengukur sikap dengan mengatakan setuju atau ketidaksetujuannya terhadap pernyataan yang diajukannya dengan skor 5 (SS= sangat setuju), skor 4 (S= setuju), skor 3 (TT= tidak tau), skor 2 (TS= tidak setuju) dan skor 1 (STS=sangat tidak setuju)

Interval

Variabel Penelitian

Definisi Operasional Pengukuran Variabel Skala Penelitian Sumberdaya

Manusia

Sumber daya manusia adalah kemampuan dari anggota SKPD dalam melaksanakan tugasnya.

Sumber daya manusia diukur berdasarkan persepsi mereka tentang kemampuan melereka dalam melaksanakan tugas yang diberikan. Variabel ini diukur dengan skala likert yaitu mengukur sikap dengan mengatakan setuju atau ketidaksetujuannya terhadap pernyataan yang diajukannya dengan skor 5 (SS= sangat setuju), skor 4 (S= setuju), skor 3 (TT= tidak tau), skor 2 (TS= tidak setuju) dan skor 1 (STS=sangat tidak setuju)

Perangkat Pendukung

Perangkat Pendukung adalah ketersediaan perangkat pendukung yang akan membantu mereka dalam melaksanakan tugas seperti tersedianya komputer dan software yang berkaitan dengan kebutuhan mereka

Perangkat pendukung diukur berdasarkan persepsi tentang kecukupan perangkat pendukung tersebut dalam membantu tugas mereka. Variabel ini diukur dengan skala likert yaitu mengukur sikap dengan mengatakan setuju atau ketidaksetujuannya terhadap pernyataan yang diajukannya dengan skor 5 (SS= sangat setuju), skor 4 (S= setuju), skor 3 (TT= tidak tau), skor 2 (TS= tidak setuju) dan skor 1 (STS=sangat tidak setuju)

Interval

Regulasi Regulasi adalah perubahan peraturan, keputusan dan perundangan yang berkaitan dengan pengelolaan keuangan daerah.

Regulasi diukur berdasarkan persepsi mereka tentang kecepatan suatu peraturan, keputusan dan perundangan yang berkaitan dengan pengelolaan keuangan daerah. Variabel ini diukur dengan skala likert yaitu mengukur sikap dengan mengatakan setuju atau ketidaksetujuannya terhadap pernyataan yang diajukannya dengan skor 5 (SS= sangat setuju), skor 4 (S= setuju), skor 3 (TT= tidak tau), skor 2 (TS= tidak setuju) dan skor 1 (STS=sangat tidak setuju)

Interval

F. Metode Analisis Data

1. Analisis Deskriptif

Metode analisis deskriptif merupakan cara merumuskan dan menafsirkan data yang ada sehingga memberikan gambaran yang jelas mengenai Faktor-Faktor Yang Mempengaruhi Keberhasilan Penerapan PERMENDAGRI No.13 Tahun 2006.

2. Uji Validitas Dan Reliabilitas

a. Uji Validitas Dan Reliabilitas

Untuk melihat reliabilitas masing-masing instrument yang digunakan, peneliiti menggunakan koefisien cronbach alpha. Suatu instrument dikatakan reliable jika nilai cronbach alpha lebih besar dari 0,5 (Nunnally,1967:120).

Validitas adalah suatu ukuran yang menunjukkan tingkat validitas atau kesahihan suatu instrumen, sebuah instrumen dikatakan valid apabila mampu mengukur apa yang ingin diukurnya ( Ancok,1998:120). Faktor-faktor yang mengurangi validitas data antara lain kepatuhan responden mengikuti petunjuk pengisian kuesioner dan tidak tepatnya formulasi alat pengukur yaitu bentuk dan isi kuesioner ( Hakim :1999 dalam widyastuti : 2000)

Pengujian validitas dilakukan dengan menggunakan alat bantu program statistik, dengan kriteria sebagai berikut :

1. Jika r hitung positif dan r hitung > r tabel

2. Jika r hitung negatif atau r hitung < r tabel, maka butir pertanyaan tersebut tidak valid.

maka butir pertanyaan tersebut valid.

3. r hitung

Uji validitas dan reabilitas kuesioner dalam penelitian ini menggunakan bantuan software SPSS untuk memperoleh hasil yang terarah.

G. Pengujian Asumsi Klasik

Sebelum dilakukan pengujian hipotesis dengan menggunakan analisis regresi, maka diperlukan pengujian asumsi klasik yang meliputi pengujian: (1) normalitas, (2) multikolinearitas, dan (3) heterokedastisitas.

1. Uji Normalitas

Tujuan Uji Normalitas adalah ingin mengetahui apakah distribusi sebuah data mengikuti atau mendekati distribusi normal, yaitu distribusi data dengan bentuk lonceng (bell Shaped). Data yang baik adalah data yang mempunyai pola seperti distribusi normal.

Pedoman pengambilan keputusan dengan uji Kolmogorov-Smirnov tentang data tersebut mendekati atau merupakan distribusi nomal dapat dilihat dari

i. Nilai Sig. Atau signifikan atau probabilitas < 0,05, maka distribusi data adalah tidak normal.

ii. Nilai Sig. Atau signifikan atau probabilitas > 0,05, maka ditribusi data adalah normal.

2. Uji Multikolinieritas

(1). Koefisien-koefisien regresi menjadi tidak dapat ditaksir. (2). Nilai standar error setiap koefisien regresi menjadi tak terhingga.

Pengujian ini bermaksud untuk menguji apakah pada model regresi ditemuka n adanya korelasi antar variabel independen. Jika terjadi korelasi, maka dinamakan terdapat problem multikolinieritas. Ada dua cara yang dapat dilakukan jika terjadi multikolinieritas, yaitu :

a. Mengeluarkan salah satu variabel, misalnya variabel independent A dan B saling berkolerasi dengan kuat, maka bisa dipilih A atau B yang dikeluarkan dari model regresi.

b. Menggunakan metode lanjut seperti Regresi Bayesian atau Regresi Ridge.

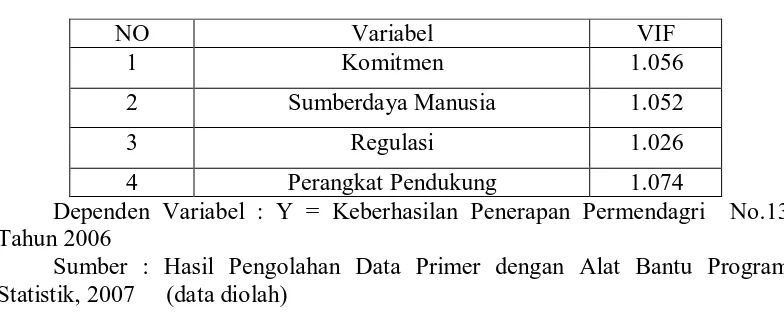

Pengujian multikolinearitas dapat dilakukan dengan melakukan korelasi antara variabel bebas (independent variable). Jika nilai korelasi antara variabel bebas tersebut lebih besar dari 0.7 (Nunnally, 1967), maka dapat dikatakan bahwa terjadi gejala multikolinearitas. Disamping dengan melakukan uji korelasi tersebut, pengujian ini juga dapat dilakukan dengan melihat nilai VIF (Variance Inflation Factor) dari model penelitian, jika nilai VIF diatas 2 (Hair, 2003), maka dapat dikatakan bahwa telah terjadi gejala multikolinearitas dalam model peneltian.

3. Uji Heterokedastisitas

pengamatan ke pengamatan yang lain. Jika varians dari residual dari suatu pengamatan ke pengamatan lainnya tetap, maka disebut Homoskedastisitas. Dan jika varians berbeda, maka disebut heteroskedastisitas. Model regresi yang baik adalah tidak terjadi heteroskedastisitas.

Deteksi ada tidaknya gejala heteroskedastisitas adalah dengan melihat ada tidaknya pola tertentu pada grafik scatterplot di sekitar nilai X1, X2, X3, X4 dan Y. Jika ada pola tertentu, maka telah terjadi gejala heterokedastisitas.

Uji asumsi klasik yang digunakan hanya terbatas pada ketiga uji di atas, sedangkan uji autokorelasi tidak digunakan. Hal ini dikarenakan uji autokorelasi yang bertujuan untuk menguji apakah dalam suatu model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1 atau sebelumnya muncul karena observasi yang berurutan sepanjang tahun yang berkaitan satu dengan lainnya. Maka uji autikorelasi ini sering ditemukan pada time series,

sedangkan data yang dikumpulkan oleh penulis ada data crosssection ,maka masalah autokorelasi relatif tidak terjadi.

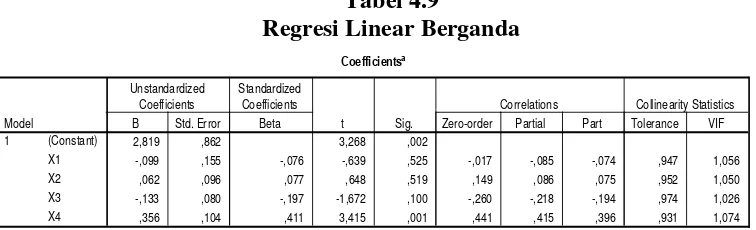

H. Analisis Regresi Linear Berganda

Formulasi yang digunakan adalah :

Keberhasilan=β0 + β1 Komitmen+ β2 Regulas + β3 SDM + β4 Peramgkat Pendukung+ e

Keterangan :

β0 : konstanta

β1- β4 : Koefisien regresi parsial ℮ : Hambatan

1. Uji-F ( uji serentak )

Uji-F ( uji serentak ) adalah untuk melihat apakah variabel independen secara bersama-sama (serentak) mempunyai pengaruh yang signifikan terhadap variabel dependen. Melalui uji statistik dengan langkah-langkah sebagai berikut :

Ho : b1=b2=b3=b4=0

Artinya secara bersama-sama (serentak) variabel independen tidak terdapat pengaruh terhadap variabel dependen.

Ha : b1≠ b2≠b3≠b4≠0

Artinya secara bersama-sama (serentak ) variabel independen terdapat pengaruh terhadap variabel dependen.

Dengan kriteria :

Hipotesis penelitian diuji dengan menggunakan analisa regresi berganda. Pengujian hipotesis ditujukan untuk menguji ada tidaknya pengaruh dari varibel bebas secara keseluruhan terhadap variabel dependen. Pengujian hipotesis dengan menggunakan Uji F atau yang biasa disebut dengan Analysis of Varian (ANOVA).

Pengujian ANOVA atau Uji F bisa dilakukan dengan dua cara yaitu dengan melihat tingkat signifikansi atau dengan membandingkan F hitung dengan F tabel. Pengujian dengan tingkat signifikansi dilakukan dengan ketentuan yaitu apabila hasil signifikansi pada tabel ANOVA < α 0,05, maka H0 ditolak (berpengaruh), sementara

sebaliknya apabila tingkat signifikansi pada tabel ANOVA > α 0,05, maka

H0 diterima (tidak berpengaruh).

Pengujian dengan membandingkan F hitung dengan F tabel dilakukan dengan ketentuan yaitu apabila F hitung > F tabel (α 0,05) maka H0 ditolak (berpengaruh), sementara sebaliknya apabila F hitung <

F tabel (α 0,05) maka H0

2. Uji Signifikan Parsial (Uji – t)

diterima (tidak berpengaruh). Adapun F

tabel dicari dengan memperhatikan tingkat kepercayaan (α) dan derajat

bebas (degree of freedom).

Uji statistik t disebut juga sebagai uji signifikasi individual. Uji ini menunjukkan seberapa jauh pengaruh variabel independen secara parsial terhadap variabel dependen.

Ho : b1 = 0, artinya suatu variabel independen secara parsial tidak berpengaruh terhadap variabel dependen.

Ha : b1

3. Koefisien determinan (R

≠ 0, artinya variabel independen secara parsial berpengaruh

terhadap variabel dependen.

Kriteria pengambilan keputusan :

Ho diterima,apabila F-hitung < F-tabel pada α = 5% Ha diterima,apabila F-hitung > F- tabel pada α = 5%.

2

Pengujian koefisien determinan (R²) digunakan untuk mengukur proporsi atau persentase sumbangan variabel independen yang diteliti terhadap variasi naik turunnya variable dependen. Koefisien determinan berkisar antara nol sampai dengan satu (0 ≤ R² ≤ 1). Hal ini berarti bila R²=0 menunjukan tidak adanya pengaruh antara variabel independen terhadap variabel dependen, bila R² semakin besar mendekati 1 menunjukan semakin kuatnya pengaruh variabel independent terhadap variabel dependen dan bila R

)

2

semakin kecil mendekati nol maka dapat dikatakan semakin kecilnya pengaruh variabel independen terhadap variabel dependen.

I. Jadwal dan Lokasi penelitian

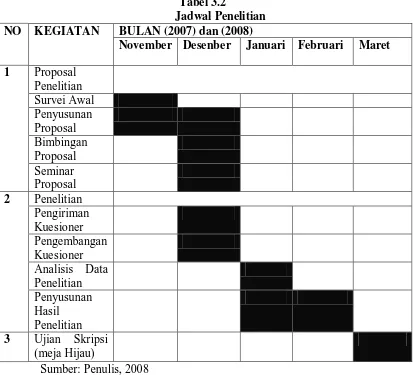

Tabel 3.2

Jadwal Penelitian NO KEGIATAN BULAN (2007) dan (2008)

November Desenber Januari Februari Maret 1 Proposal

Penelitian Survei Awal Penyusunan Proposal Bimbingan Proposal Seminar Proposal

2 Penelitian Pengiriman Kuesioner Pengembangan Kuesioner

Analisis Data Penelitian

Penyusunan Hasil Penelitian

3 Ujian Skripsi (meja Hijau)

BAB IV

ANALISIS HASIL PENELITIAN DAN PEMBAHASAN

A. Data Penelitian

1. Sejarah Singkat Kabupaten Deli Serdang

Sebelum Perang Dunia II atau tegasnya sebelum Proklamasi Kemerdekaan Republik Indonesia 17 Agustus 1945, Kabupaten Deli Serdang adalah merupakan daerah Kesultanan Deli dan Serdang. Kesultanan Deli berkedudukan di Medan dan Kesultanan Serdang berkedudukan di Perbaungan. Kedua wilayah tersebut dalam masa penjajahan adalah merupakan Keresidenan Sumatera Timur.Sejak Proklamasi Kemerdekaan Republik Indonesia, kekuasaan kesultanan berakhir dan struktur pemerintah disesuaikan dengan Pemerintah Indonesia dan Kesultanan Deli dan Serdang dijadikan daerah Kabupaten Deli Serdang.

meningkatkan pendapatan para petani di Kabupaten Deli Serdang. (BPS Kab. Deli Serdang, 2005).

Pada Desember 2003, wilayah Deli Serdang telah dimekarkan menjadi dua wilayah kabupaten, yakni Kabupaten Deli Serdang dan Serdang Bedagai. Pemekaran ini membawa dampak bagi Kabupaten Deli Serdang, antara lain terhadap perubahan-perubahan pada:

• Luas wilayah, jumlah kecamatan dan desa

• Jumlah Penduduk, potensi ekonomi dan sumber daya

• Masalah-masalah pembangunan

• Struktur dan tata organisasi Birokrasi Pemerintah

• Anggaran dan sumber anggaran pembangunan daerah

2. Letak Geografis

Kabupaten Deli Serdang secara geografis, terletak diantara 2°57’ - 3°16’ Lintang Utara dan antara 98°33’ - 99°27’ Bujur Timur, merupakan bagian dari wilayah pada posisi silang di kawasan Palung Pasifik Barat dengan luas wilayah 2.497,62 Km2 dari luas Propinsi Sumatera Utara, dengan batas sebagai berikut :

• Sebelah Utara berbatasan dengan Kabupaten Langkat dan Selat Sumatera

• Sebelah Selatan berbatasan dengan Kabupaten Karo dan Kabupaten Simalungun

• Sebelah Timur berbatasan dengan Kabupaten Serdang Bedagai

• Sebelah Barat berbatasan dengan Kabupaten Karo dan Kabupaten Langkat

Kabupaten Deli Serdang memiliki luas wilayah 2.497,72 kilometer persegi, terbagi dalam 22 kecamatan, 389 desa dan 14 kelurahan. Dan juga didiami oleh berbagai macam penduduk dengan beragam etnis/suku bangsa, agama, dan budaya. Dimana suku tersebut antara lain Karo, Tapanuli, Simalungun, Jawa, dan lain-lain. Lubuk Pakam merupakan Ibukota Kabupaten sebagai pusat pemerintahan.

Kecamatan di Kabupaten Deli Serdang (BPS Kab. Deli Serdang : 2005) adalah sebagai berikut:

b. Kecamatan STM. Hulu c. Kecamatan Sibolangit d. Kecamatan Kutalimbaru e. Kecamatan Pancur Batu f. Kecamatan Namo Rambe g. Kecamatan Biru-Biru h. Kecamatan STM. Hilir i. Kecamatan Bangun Purba j. Kecamatan Galang

k. Kecamatan Tanjung Morawa l. Kecamatan Patumbak

m. Kecamatan Deli Tua n. Kecamatan Sunggal

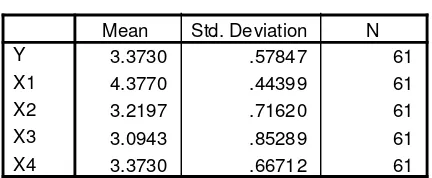

3. Analisis Statistik Deskriptif

Mean Std. Deviation N

Sumber : Hasil Pengolahan Data Primer dengan Alat Bantu Program Statistik, 2008 (data diolah)

Untuk memberikan gambaran mengenai variable-variabel penelitian (Komitmen, Regulasi, Sumber Daya Manusia, Perangkat Pendukung dan Keberhasilan Penerapan Permendagri No. 13 Tahun 2006), peneliti menggunakan tabel statistik deskriptif yang tersaji pada tabel 4.1 diatas. Dari tabel tersebut, berdasarkan jawaban dari 61 responden maka hasil pengukuran variable keberhasilan penerapan Permendagri no 13 tahun 2006 diperoleh skor jawaban rata-rata (mean) 3,3730 dengan standar deviasi 0,57847.

4. Hasil Uji Kualitas Data

Kualitas data yang dihasilkan dari penggunaan instrument penelitian dapat dievaluasi melalui uji reliabilitas dan validitas (Huck dan Cornier, 1996:108). Uji tersebut masing-masing untuk mengetahui konsistensi dan akurasi data yang dikumpulkan dari penggunaan instrument. Ada dua prosedur yang dilakukan dalam penelitian ini untuk mengukur reliabilitas dan validitas yaitu uji reliabilitas dengan melihat koefisien (Cronbach) Alpha. Nilai reliabilitas dilihat dari cronbach alpha masing-masing instrument penelitian jika memiliki nilai cronbach alpha lebih besar dari 0,5 dianggap reliable. Uji validitas dilakukan dengan melihat korelasi antara skor butir dengan skor factor harus berkorelasi positif, kemudian membandingkan r tabel dengan r hasil dari tiap butir pertanyaan. Secara rinci hasil uji reliabilitas dan hasil validitas disajikan pada tabel 4.2 dibawah ini.

Tabel 4.2

Hasil Uji Validitas Item pertanyaan Variabel Komitmen (X1)

Pertanyaan Corrected item total correation

(r hitung

Sumber : Hasil Pengolahan Data Primer dengan Alat Bantu Program Statistik, 2008 (data diolah)

instrumen. Untuk menguji validitas, butir pernyataan terebut harus dibandingkan dengan rtabel pada α = 0,05 dengan derajat kebebasan. Pada signfikansi 5% dengan derajat bebas df = 56, r tabel sebesar 0.254. Berdasarkan gambar pada tabel 4.1 terlihat bahwa hasil uji validitas menunjukkan pertanyaan 3 tidak valid karena r hitung < r tabel

Pertanyaan

pada taraf signifikansi 5%.

Berdasarkan hasil ini maka item pertanyaan variable sumber daya manusia dapat disimpulkan pertanyaan 1, 2, 4, dan 5 dinyatakan lolos uji validitas. Hasil pengujian terhadap reliabilitas kuesioner menghasilkan angka cronbach alpha lebih besar dari 0,5 yaitu sebesar 0,645, berdasarkan hasil ini juga dapat disimpulkan item pertanyaan kuesioner sudah memiliki reliabilitas yang tinggi.

Tabel 4.3

Hasil Uji Validitas Item pertanyaan Variabel Regulasi (X2)

Corrected item total

correation (r hitung

r

Sumber : Hasil Pengolahan Data Primer dengan Alat Bantu Program Statistik, 2008 (data diolah)

hasil ini juga dapat disimpulkan item pertanyaan kuesioner sudah memiliki reliabilitas yang tinggi.

Tabel 4.4 berikut ini menyajikan hasil uji validitas terhadap item pertanyaan SDM.

Tabel 4.4

Hasil Uji Validitas Item Pertanyaan Variabel SDM (X3)

Pertanyaan Corrected item total

correation (r hitung

R )

VALIDITAS table

1 0,472 0,254 Valid

2 0,614 0,254 Valid

3 0,368 0,254 Valid

4 0,630 0,254 Valid

Sumber : Hasil Pengolahan Data Primer dengan Alat Bantu Program Statistik, 2008 (data diolah)

Berdasarkan hasil pengujian seperti pada tabel 4.4 diatas, setiap item pertanyaan menghasilkan koefisien korelasi yang lebih besar dari r-Tabel. Berdasarkan hasil ini maka item variable Sumber Daya Manusia dapat disimpulkan lolos uji validitas. Hasil pengujian terhadap reliabilitas kuesioner menghasilkan angka cronbach alpha lebih besar dari 0,5 yaitu sebesar 0,723, berdasarkan hasil ini juga dapat disimpulkan item pertanyaan kuesioner sudah memiliki reliabilitas yang tinggi.

Tabel 4.5

Hasil Uji Validitas Item Pertanyaan Variabel Perangkat Pendukung (X4)

Pertanyaan Corrected item total

correation (r hitung

R

Sumber : Hasil Pengolahan Data Primer dengan Alat Bantu Program Statistik, 2008 (data diolah)

Berdasarkan hasil pengujian seperti pada tabel 4.5 diatas, setiap item pertanyaan menghasilkan koefisien korelasi yang lebih besar dari r-Tabel. Berdasarkan hasil ini maka item variable Perangkat Pendukung dapat disimpulkan lolos uji validitas. Hasil pengujian terhadap reliabilitas kuesioner menghasilkan angka cronbach alpha lebih besar dari 0,5 yaitu sebesar 0,812, berdasarkan hasil ini juga dapat disimpulkan item pertanyaan kuesioner sudah memiliki reliabilitas yang tinggi.

Tabel 4.6 berikut ini menyajikan hasil uji validitas terhadap item pertanyaan Penerapan Permendagri no 13 tahun 2006.

Tabel 4.6

Hasil Uji Validitas Item Pertanyaan Variabel Penerapan Permendagri 13 (X5)

Pertanyaan Corrected item total

correation (r hitung

R

Berdasarkan hasil pengujian seperti pada tabel 4.6 diatas, setiap item pertanyaan menghasilkan koefisien korelasi yang lebih besar dari r-Tabel. Berdasarkan hasil ini maka item variable Penerapan Permendagri 13 dapat disimpulkan lolos uji validitas. Hasil pengujian terhadap reliabilitas kuesioner menghasilkan angka cronbach alpha lebih besar dari 0,5 yaitu sebesar 0,746, berdasarkan hasil ini juga dapat disimpulkan item pertanyaan kuesioner sudah memiliki reliabilitas yang tinggi.

5. Hasil Uji Asumsi Klasik

Pengujian Statistik dengan analisis regresi dapat dilakukan dengan pertimbangan tidak adanya pelanggaran terhadap asumsi-asumsi klasik ( Damodar,1995:122). Asumsi-asumsi klasik tersebut antara lain:

a. Uji Normalitas

Menurut cetral limit theorem, asumsi normalitas akan terpenuhi apabila jumlah sample yang digunakan lebih dari satu atau sama dengan 25 (Mendenhall dan Beaver,1992:164). Uji normalitas dideteksi dengan melihat penyebaran data (titik) pada sumbu diagonal dari grafik atau dapat juga dengan melihat histogram dari residualnya. Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal atau grafiknya histogramnya menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas, demikian sebaliknya.

diagonal, serta penyebaran mengikuti arah garis diagonal, demikian juga dengan grafik histogram memberikan pola distribusi

normal . Maka model regresi layak dipakai untuk memprediksikan keberhasilan penerapan Permendagri No.13 tahun 2006 berdasarkan masukan variable independennya (Komitmen, Regulasi, Sumber Daya Manusia, dan perangkat pendukung).

0.00.20.40.60.81.0

Observed Cum Prob

0.00.2

0.40.60.81.0

Expected Cum

Prob

Dependent Variable: Y

Normal P-P Plot of Regression Standardized Residual