UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS

PROGRAM STUDI DIPLOMA III MANAJEMEN KEUANGAN

ANALISA MANAJEMEN ALIRAN KAS PADA PT.PLN (PERSERO) AREA MEDAN

TUGAS AKHIR

Diajukan Oleh :

MITA FRISKA HANDAYANI SIAGIAN 122101045

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan

Pendidikan Pada Program Diploma III

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SUMATERA UTARA

MEDAN

PROGRAM STUDI DIPLOMA III MANAJEMEN KEUANGAN

NAMA : MITA FRISKA HANDAYANI SIAGIAN

LEMBAR PENGESAHAN TUGAS AKHIR

NIM : 122101045

PROGRAM STUDI : D-III MANAJEMEN KEUANGAN

JUDUL : ANALISA MANAJEMEN ALIRAN KAS PADA

PT.PLN (PERSERO) AREA MEDAN

Tanggal : …… JUNI 2015 DOSEN PEMBIMBING

NIP. 197602142005011002

Syafrizal Helmi Situmorang, SE, M.Si

Tanggal : ……. JUNI 2015 KETUA PROGRAM STUDI DIPLOMA III MANAJEMEN KEUANGAN

NIP: 197411232000122001 Dr. Yeni Absah, SE, M.Si.

Tanggal : ……. JUNI 2015 DEKAN FAKULTAS EKONOMI DAN BISNIS

NIP: 195604071980021001

KATA PENGANTAR

Segala Puji dan Syukur hanya PadaMu ya allah Tuhan Yang Maha

Pengasih dan Penyayang yang telah memberikan kesehatan dan menjaga hati serta

pikiran penulis sehingga dapat menyelesaikan Tugas Akhir ini yang berjudul

“ANALISA MANAJEMEN ALIRAN KAS PADA PT.PLN (PERSERO) AREA

MEDAN “ , guna melengkapi syarat dalam menyelesaikan pendidikan pada

Fakultas Ekonomi Program Diploma III Universitas Sumatera Utara.

Dalam penyusunan Tugas Akhir ini penulis telah banyak mendapat

bimbingan dan pengarahan serta bantuan dari banyak pihak baik secara moral

maupun material,sehingga Tugas Akhir ini dapat terselesaikan dengan baik.

Sebagai ucapan terima kasih penulis ucapkan kepada :

1. Kedua Orangtuaku yang teramat kusayangi Papa dan Mama yang selalu

sabar Makasih buat segala Doa dan dukungannya baik moral maupun

material

2. Bapak Prof. Dr. Azhar Maksum, SE, M.Ec. Ac. Ak selaku Dekan Fakultas

Ekonomi dan Bisnis Program Diploma III Universitas Sumatera Utara.

3. Ibu Dr.Yeni Absah,SE, M.Si selaku Ketua Program Studi Diploma III

Manajemen keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatera

Utara.

4. Bapak Syafrizal Helmi Situmorang SE, M,Si selaku Seketaris Program

5. Seluruh Bapak dan Ibu Dosen yang telah mengajar dan membimbing

penulis selama perkuliahan di Fakultas Ekonomi dan Bisnis Program

Diploma III Universitas Sumatera Utara

6. Bapak Pimpinan PT.PLN (PERSERO) Area Medan dan seluruh staf yang

telah bersedia membantu penulis dan memberikan izin riset diperusahaan

sehingga terselesaikan Tugas Akhir ini.

7. Buat orang yang aku sayangin Fauzi Abdul Rohim Nasution Makasih buat

Doa dan dukungannya semoga kamu cepat nyusul sarjana pertaniannya,

dan juga terima kasih buat teman-teman group A yang selama ini saling

membantu.

Akhir kata penulis ucapkan semoga Tugas Akhir ini dapat bermanfaat bagi

kita yang membutuhkannya.

Medan, Juni 2015

Penulis

DAFTAR ISI

B. Perumusan Masalah... 3

C. Tujuan Penilitian... 3

D. Manfaat Penelitian... 3

BAB II PROFIL PERUSAHAAN... 5

A. Sejarah Perusahaan... 5

B. Struktur Organisasi...9

C. Uraian Perusahaan... 10

D. Kinerja Terkini... 21

BAB III PEMBAHASAN... 26

A. Pengertian Manajemen Kas...26

B. Tujuan dan Manfaat informasi Aliran Kas…….……… 30

C. Faktor yang Mempengaruhi Aliran Kas……..………..32

D. Manajemen Kas dan Surat-surat Berharga... 34

E. Arus Kas Pada PT.PLN Area Medan... 36

F. Likuiditas Pada PT.PLN Area Medan... 41

BAB IV KESIMPULAN DAN SARAN...47

A. Kesimpulan... 47

B. Saran...48

Gambar 3.2 Tabel Laporan Laba Rugi Per Unsur...39

DAFTAR GAMBAR

Gambar 2.1 Wilayah Kerja PT.PLN (PERSERO) Area Medan...8

Gambar 2.2 Logo Perusahaan...10

PENDAHULUAN

A.Latar Belakang

Secara umum segala transaksi yang terjadi pada perusahaan dalam

menjalankan aktivitasnya selalu berhubungan dengan kas.

Kas menurut Syahyunan (2013: 59) merupakan “Seluruh uang tunai yang

ada ditangan (cash on hand) dan dana yang disimpan di bank dalam berbagai bentuk, seperti deposito dan rekening Koran”. Arus kas yang pengelolaannya

tidak benar akan mengakibatkan ketidakseimbangan antara arus kas masuk dan

arus kas keluar. Kas juga komponen vital dalam gerak langkah organisasi.

Melalui kas, dana mengalir masuk menjadi sumber daya organisasi, dan mengalir

keluar sebagai biaya. Aliran dana yang masuk tidaklah selalu seirama dengan

mengalirnya dana yang keluar. Maka, mengatur arus kas menjadi sebuah

pekerjaan yang sepatutnya memperoleh perhatian serius dalam pengelolaan

keuangan organisasi.

Laporan arus kas dimasudkan untuk memberikan ikhtisar tentang arus kas

masuk dan arus kas keluar untuk satu periode.Dimana sumber-sumber kas

meliputi arus kas masuk yang biasanya di peroleh dari aktivitas operasi utama

perusahaan,dari aktivitas sampingan (seperti investasi sekuritas) dan dari aktivitas

yang tidak biasa atau luar biasa (seperti pembiayaan melalui hutang dan

ekuitas).Sedangkan arus kas keluar digunakan untuk mempertahankan aktivitas

baku dan peralatan.Selain itu arus kas juga digunakan untuk memenuhi kewajiban

pembiayaan melalui hutan dan ekuitas,pembayaran deviden dan lainnya.

Laporan arus kas dapat menyediakan informasi yang memungkinkan para

pemakai mengevaluasi perubahan dalam aktiva bersih perusahaan, struktur

keuangan (termasuk likuiditas dan solvabilitas), dan kemampuan untuk

mempengaruhi jumlah serta waktu arus kas dalam rangka adaptasi dengan

perubahan keadaan dan peluang bisnis. Laporan arus kas juga dapat membantu

para pemakai laporan keuangan untuk menentukan efek dari transaksi-transaksi

cash dan noncash investing serta pendanaannya terhadap posisi keuangan perusahaan.

Suatu perusahaan yang modern hanya di kelola sedemikian rupa sehingga

kas menjadi produktif dan selalu tersedia untuk menghindari risiko kekurangan

dana dan resiko pailid.Sistem manajemen yang baik ditandai dengan pemeriksaan

perkembangan kegiatan usahannya dari waktu ke waktu ,apakah menjalani

kemajuan atas kemunduran ,dan yang paling penting adalah mengetahui keadaan

keuangan perusahaan pada waktu tertentu.Keadaan keuangan perusahaan ini dapat

dilihat dari laporan pertanggung jawaban pimpinan dalam bentuk laporan

keuangan.

Dengan demikian masalah perputaran kas menjadi sangat penting didalam

suatu perusahaan.

B.Rumusan Masalah

Berdasarkan keterangan-keterangan yang telah diuraikan sebelumnya

1. Apakah PT.PLN (Persero) Area Medan telah mengelola kas yang ada

sesuai dengan sistem manajemen aliran kas yang baik?

2. Bagaimana PT.PLN (Persero) Area Medan menggunakan dana atau kas

yang dimilikinya dalam menjalankan kegiatan operasional?

C.Tujuan Penelitian

a. Untuk mengetahui apakah pengelolaan kas pada PT.PLN (Persero) Area

Medan telah sesuai dengan sistem manajemen aliran kas yang baik.

b. Untuk mengetahui bagaimana perusahaan dalam mengelola kas atau

dana yang dimiliki dalam membiayai kegiatan operasional perusahaan.

D. Manfaat Penelitian

Manfaat yang di dapat dari penelitian ini adalah :

A) Bagi penelitian

Untuk menambah pengetahuan serta memperluas wawasan penulis tentang

pengelolaan serta penggunaan manajemen kas yang baik

B) Bagi PT.PLN (Persero) Area Medan

Untuk memberikan masukan bagi PT.PLN (Persero) Area Medan dalam

mengelola dan meningkatkan aliran kasnya dengan baik

C) Bagi Peneliti Lain

Sebagai bahan masukan serta sumber informasi penting bagi pihak-pihak

yang memerlukan dan rekan-rekan lain dalam rangka menyempurnakan

A.Sejarah Perusahaan

Sejarah keberadaan kelistrikan PT PLN (Persero) Wilayah Sumatera Utara

berawal dari dimulainya usaha kelistrikan di Sumatera Utara pada tahun 1923

yang dibangun oleh NV. NIGEM / OGEM Perusahaan swasta Belanda diatas

tanah pertapakan yang saat ini menjadi lokasi Kantor PLN Area Medan Jl. Listrik

No 8 Medan. Kemudian menyusul pembangunan kelistrikan di Tanjung Pura dan

Pangkalan Berandan pada tahun 1924, di Tebing Tinggi tahun 1927, di Sibolga

(oleh NV ANIWM) Brastagi dan Tarutung tahun 1929, di Tanjung Balai tahun

1931, di Labuhan Bilik tahun 1936 dan Tanjung Tiram pada tahun 1937.

Setelah proklamasi kemerdekaan Republik Indonesia 17 Agustus 1945,

Aksi Karyawan Perusahaan Listrik bekas milik swasta Belanda dari tangan Jepang

diambil alih dan diserahkan kepada Pemerintah RI dalam hal ini Departemen

Pekerjaan Umum. Untuk mengenang peristiwa ambil alih tersebut, maka dengan

penetapan Pemerintah No. 1.SD/45 yang ditetapkan tanggal 27 Oktober 1945

sebagai Hari Listrik Nasional.

Pada tanggal 1 Januari 1961 dibentuklah Badan Pimpinan Umum

Perusahaan Listrik Negara BPU-PLN. Setelah BPU-PLN berdiri dengan SK

Menteri PUT No.19/1/20 tanggal 20 Mei 1961, maka organisasi kelistrikan pun

berubah. Perusahaan listrik di Sumatera Utara, Aceh, Sumatera Utara dan Riau

diubah namanya menjadi PLN Eksploitasi. Pada tanggal 1 Januari 1965,

Perusahaan Listrik Negara (PLN) yang mengelola tenaga listrik. Kemudian

dengan terbitnya Peraturan Menteri No.1/PRT/65 ditetapkan pembagian daerah

kerja PLN secara Nasional menjadi 15 Kesatuan daerah Eksploitasi, dimana

ditetapkan pembagian daerah kerja PLN Sumatera Utara menjadi Eksploitasi– I.

Sebagai tindak lanjut dari pembentukan PLN Eksploitasi I Sumatera Utara

tersebut, maka dengan keputusan Direksi PLN No.KPTS.009/DIRPLN/66 tanggal

14

April 1966, PLN Eksploitasi-I dibagi menjadi 4 DAN dan 1 Sektor, yaitu DAN

Medan, Binjai, Sibolga, Pematang Siantar ( yang berkedudukan ) di Tebing

Tinggi, karena P.Siantar masih dikelola PLD dan Sektor Glugur.

Peraturan Pemerintah No. 18 tahun 1972 dan Keputusan Menteri PUTL

No.01 /PRT/73 untuk menetapkan PLN menjadi PERUM yang isinya

mempertegas kedudukan PLN sebagai Perusahaan Umum Listrik Negara untuk

mengelola kelistrikan di seluruh Wilayah Negara Republik Indonesia. Dalam

Surat Keputusan Menteri PUTL No.01/PRT/1973 menetetapkan PLN

Eksploitasi-I Sumatera Utara dirubah menjadi PLN Eksploitasi –II Sumatera

Utara. Kemudian menyusul terbitnya Peraturan Menteri PUTL No.013/PRT/75

yang mengubah PLN Ekspoitasi menjadi PLN Wilayah, dimana PLN Eksploitasi

II. Berubah namanya menjadi PLN Wilayah II Sumatera Utara.

Kemudian pada tanggal 16 Juni 1994 terbitlah Peraturan Pemerintah No.

23 / 1994 yang isinya menetapkan status PLN yang berubah dari Perusahaan

Umum (PERUM) Listrik Negara dialihkan bentuknya menjadi Perusahaan

Untuk mencapai tujuan PLN meningkatkan kesejahtraan masyarakat dan

mendorong perkembangan industri pada Pembangunan Jangka Panjang Tahap II

(PJPT-II) yang tanggung jawabnya cukup besar dan berat, kerjasama dan

hubungan yang harmonisasi dengan instansi dan lembaga yang terkait perlu dibina

dan ditingkatkan terus.

Perkembangan kelistrikan di Sumatera Utara mengalami pertumbuhan dan

perkembangan yang begitu pesat, hal ini ditandai dengan semakin bertambahnya

jumlah pelanggan, perkembangan fasilitas kelistrikan, kemampuan pasokan listrik

dan indikasi pertumbuhan lainnya

Dengan perkembangan kelistrikan di Sumatera Utara yang terus mengalami

pertumbuhan dengan begitu pesat, maka berdasarkan Surat Keputusan Direksi

Nomor 078.K/023/DIR/1996 tanggal 8 Agustus 1996, dibentuklah organisasi

baru bidang jasa pelayanan kelistrikan yaitu PT PLN (Persero) Pembangkitan

dan Penyaluran Sumatera Bagian Utara. Dengan perubahan tersebut maka PT

PLN (Persero) Wilayah II Sumatera Utara berkonsentrasi pada bidang distribusi

dan penjualan tenaga listrik.

Pada Tahun 2003 PT PLN (Persero) Wilayah II Sumatera Utara berubah

namanya menjadi PT PLN (Persero) Wilayah Sumatera berkedudukan di Jl.

Yos Sudarso No. 284 Medan. Wilayah kerja PT PLN (Persero) Wilayah

Sumatera Utara meliputi Wilayah Propinsi Sumatera Utara dengan luas 71.680,68

km², sebagian besar berada didaratan Pulau Sumatera dan sebagian kecil berada di

Propinsi Sumatera Utara terdiri dari 25 Kabupaten dan 8 Kota dengan

Kabupaten / Kota tersebut terdiri dari 417 Kecamatan dan secara keseluruhan desa

sebesar 5.856 desa / kelurahan.

Gambar 2.1 Wilayah Kerja PT PLN (Persero) Wilayah Sumatera Utara.

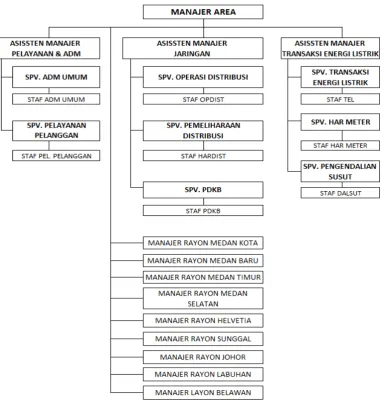

B . Struktur Organisasi Perusahaan

Dalam menjalankan badan usaha, suatu perusahaan harus memiliki

struktur organisasi.Struktur organisasi merupakan komponen dalam suatu badan

kerja dan menjelaskan tentang bagaimana fungsi atau kegiatan yang berbeda –

beda tersebut dikoordinasikan. Struktur organisasi juga menunjukkan

spesialisasi-spesialisasi pekerjaan, saluran perintah dan penyampaian laporan

dikoordinasikan. Struktur organisasi juga menunjukkan spealisasi-spealisasi

pekerjaan, saluran perintah dan penyampaian laporan.

Struktur organisasi yang digunakan PT. PLN (Persero) Wilayah Sumatera

Utara Area Medan adalah menggunakan jenis struktur organisasi fungsional “Line

and Staff Organization” atau gabungan dari pada jenis struktur organisasi

fungsional dengan unsur – unsur yang terdiri dari unsure pimpinan, unsur

pelaksanaan, dan unsur pengawasan.

Berikut ini skema dari Struktur Organisasi PT. PLN (Persero) Wilayah

Gambar 2.2 Struktur Organisasi PT. PLN (Persero) Area Medan

C.Uraian Pekerjaan

Berikut adalah uraian pekerjaan pada PT.PLN (PERSERO) Area Medan yaitu :

1. Manajer Area

Bertanggung jawab atas pengelolaan usaha melalui optimalisasi seluruh

sumber daya secara efisien, efektif dan sinergi.Pengelolaan perusahaan

pembangkit, pendistribusian dan penjualan tenaga listrik dalam jumlah dan mutu

pelanggan, dan memastikan terlaksananya Good Corporate Governance(GCG) di PT. PLN (Persero) Area Medan.

Rincian tugas pokok sebagai berikut :

a) melakukan kegiatan pengusaha pembangkit (skala kecil) secara efisien,

hemat energy, handal dan ramah lingkungan.

b) Mengusulkan Rencana Kerja dan Anggaran Perusahaan (RKAP) Area

Medan.

c) Memastikan program Rencana Kerja dan Anggaran Perusahaan (RKAP)

Area Medan, dilaksanakan sesuai penetapan Direksi.

d) Menetapkan kebijakan strategis terkait pengelolaan pengusahaan

pembangkitan, pendistribusian, dan penjualan tenaga listrik Area Medan.

e) Menjamin pengelolaan kegiatan pengusahaan pembangkitan,

pendistribusian, dan penjualan tenaga listrik dalam jumlah dan mutu yang

baik dalam upaya peningkatan pelayanan pelanggan.

f) Mengelola sistem manajemen kinerja unit dan manajemen mutu termasuk

menetapkan target kinerja unit-unit dibawah koordinasinya, memonitoring

dan mengendalikan pelaksanaannya.

g) Memastikan pelaksanaan kebijakan pokok pengembangan mekanisme

niaga dan operasi yang telah ditetapkan direksi.

h) Menetapkan kebijakan strategis penyusunan dan pemantauan manajemen

resiko Area Medan.

i) Mengembangkan dan memelihara kompetensi anggota organisasi.

j) Menetapkan laporan Menejemen Area Medan

Bertanggung jawab atas rencana dan pelaksanaan Operasi dan Pemeliharaan

Jaringan Distribusi, Pekerjaan Dalam Keadaan Bertegangan (PDKB) dan

Pembangkit Tenaga Listrik Mikro Hidro (PLTMH) untuk menjamin mutu dan

keandalan jaringan distribusi. Hasil / output pendistribusian energi listrik yang

kontiniu dan handal.

Rincian tugas pokok sebagai berikut :

a) Menyusun Program Rencana Kerja (PRK) untuk kegiatan operasi dan

Pemeliharaan Jaringan Distribusi.

b) Melakukan monitoring dan evaluasi pelaksanaan operasi dan Pemeliharaan

Jaringan Distribusi, PDKB, serta PLTMH.

c) Melakukan monitoring dan evaluasi pelaksanaan anggaran Operasi dan

Pemeliharaan Jaringan Distribusi.

d) Melakukan analisa dan evaluasi kinerja Operasi dan Pemeliharaan

Jaringan Distribusi dan PDKB.

e) Melakukan monitoring dan evaluasi kinerja proteksi distribusi dan

pelayanan teknik.

f) Melakukan verifikasi dan validasi asset distribusi secara periodik.

g) Mengkoordinasikan penyusunan dan mengendalikan pelaksanaan SOP

untuk setiap jenis pekerjaan distribusi guna tercapainya Zero Accident.

h) Melakukan koordinasi dalam rangka operasi dan pemeliharaan jaringan

distribusi dengan Rayon/instansi terkait termasuk PFK.

i) Menyusun pola operasi dan pemeliharaan jaringan distribusi yang efisien.

Bertanggung jawab dalam merencanakan dan melaksanakan pengoperasian

jaringan distribusi sesuai SOP untuk menjamin keandalan, keamanan, mutu dan

efisien penyaluran tenaga listrik.

Rincian tugas pokok sebagai berikut :

a) Menyusun Program Rencana Kerja Operasi.

b) Merencanakan dan melaksanakan kegiatan Operasi Jaringan Distribusi

sesuai SOP.

c) Melaksanakan pemutakhiran data asset distribusi secara berkala.

d) Melakukan pengendalian pengoperasian jaringan distribusi.

e) Mengendalikan dan memonitoring pelaksanaan operasional teknik.

f) Mengkoordinasikan dengan Area, Rayon dan Instansi terkait dalam rangka

operasi jaringan distribusi.

g) Mengevaluasi kinerja operasi.

2.2 Sub Bagian Supervisor Pemeliharaan Distribusi

Bertanggung jawab dalam merencanakan dan melaksanakan pemeliharaan

jaringan distribusi untuk meningkatkan keandalan, keamanan, mutu dan efisiensi

jaringan distribusi.

Rincian tugas pokok sebagai berikut :

a) Merencanakan penyusunan Program Rencana Kerja (PRK).

b) Melaksanakan dan mengevaluasikan kegiatan pemeliharaan jaringan

distribusi sesuai SOP dan anggaran yang ditetapkan.

c) Merencanakan kebutuhan material operasi dan pemeliharaan untuk

d) Melaksanakan koordinasi dengan rayon dan bagian terkait dalam

pelaksanaan pemeliharaan jaringan distribusi.

e) Menyiapkan peralatan kerja untuk operasi dan pemeliharaan jaringan

distribusi.

2.3 Sub Bagian Supervisor PDKB

Bertanggung jawab dalam mengelola pekerjaan PDKB untuk meningkatkan

keandalan, keamanan, mutu dan efisensi jaringan distribusi.

Rincian tugas pokok sebagai berikut :

a) Merencanakan, melaksanakan dan mengevaluasi pekerjaan PDKB.

b) Mengendalikan pelaksanaan pekerjaan PDKB sesuai dengan SOP.

c) Mengusulkan Surat Perintah Pekerjaan Dalam Keadaan Bertegangan dan

Surat Penunjukan Pengawas Pekerjaan Dalam Keadaan Bertegangan.

d) Melaksanakan inventarisasi dan mengusulkan peremajaan peralatan

PDKB.

e) Memonitor masa berlaku dan mengusulkan sertifikat / brevet personil

PDKB.

f) Mengusulkan revisi SOP atau mengajukan SOP baru ke komisi PDKB

g) Melaporkan penyelesaian pekerjaan kepada kepala operasi

3. Asisten Manajer (Asman) Transaksi Energi Listrik

Bertanggung jawab dalam kegiatan transaksi energi pelanggan dan Area /

Rayon / Unit terkait, pengendalian susut dan pemeliharaan meter transaksi untuk

memenuhi standar operasional yang berlaku.Hasil / output laporan transaksi

Rincian tugas pokok sebagai berikut :

a) Mengkoordinasikan dan mengevaluasi pelaksanaan Manajemen Billing.

b) Mengkoordinasikan dan mengevaluasi sistem AP2T (Aplikasi Pelayanan

Pelanggan Terpusat) terkait dengan proses billing.

c) Menyusun biaya operasi dan investasi serta data pendukung RKAP.

d) Memonitoring dan mengendalikan realisasi penggunaan anggaran

SKKI/SKKO.

e) Mengkoordinasikan kegiatan operasional dibagian transaksi energi.

f) Mengevaluasi dan mengendalikan susut, PJU, P2TL, AMR, Pemeliharaan

APP, pemeliharaan meter transaksi dan hasil ukur meter transaksi.

g) Menyusun rencana program pemeliharaan meter transaksi.

h) Melaksanakan settlemen antar unit pelaksana dan P3B dalam pengelolaan

transfer price energy.

i) Mengkoordinasikan dan mengevaluasi pemasangan dan pemeliharaan

AMR.

j) Merencanakan dan mengevaluasi pekerjaan pemeliharaan APP dan hasil

penerapan metrologi secara berkala.

k) Memonitoring dan mengevaluasi manajemen APP.

l) Mengkoordinasikan kegiatan wiring dan Setting APP.

m) Mengkoordinasikan dengan bagian dan instansi yang berwenamg untuk

kegiatan Penertiban Pemakaian Tenaga Listrik (P2TL).

2.4 Sub. Bagian Supervisor Pemeliharaan Meter (Har Meter)

Bertanggung jawab atas kegiatan pemeliharaan meter transaksi untuk akurasi

Rincian tugas pokok sebagai berikut :

a) Memonitor Program Pemeliharaan Meter Transaksi yang disebabkan oleh

meter rusak, buram, macet dan tua.

b) Memonitor pelaksanaan dan pemeliharaan AMR.

c) Merencanakan kebutuhan Kwh meter untuk pemeliharaan.

d) Memonitor pelaksanaan hasil peneraan metrologi secara berkala.

e) Menyiapkan data pendukung RKAP untuk kebutuhan pemeliharaan meter

transaksi.

f) Memonitor pekerjaan pemeliharaan dan tera ulang APP serta meter

elektronik (ME) dan sistem AMR yang dikerjakan pihak ketiga.

g) Melaksanakan pengujian alat ukur, pembatas dan kelengkapannya untuk

material baru atau bekas andal.

h) Memastikan hasil sampling peneraan APP baru hasil metrology dan

rekondisi pihak ketiga.

i) Memonitor manajemen segel APP.

• Sub Bagian Supervisor Pengendalian Susut (DalSut)

Bertanggung jawab atas kegiatan pengendalian susut jaringan, menertibkan

PJU / Reklame liar dan pelaksanaan P2TL.

Rincian tugas pokok sebagai berikut :

a) Memonitor pelaksanaan penekanan susut dan berkoordinasi dengan bagian

/ Rayon terkait.

b) Memetakan dan melaporkan perkembangan susut Area dan Rayon secara

berkala.

d) Melakukan koordinasi dan pengawasan hasil P2TL yang telah dilakukan

dengan bagian atau Rayon terkait.

e) Melakukan evaluasi kinerja pihak ketiga berdasarkan SLA (Service Level

Agreement).

f) Membuat target operasi serta memonitor pelaksanaan P2TL secara rutin.

g) Memastikan kelengkapan P2TL sesuai aturan.

h) Melaksanakan komunikasi dengan bagian terkait dan instansi berwenang

untuk pelaksanaan P2TL.

i) Melakukan analisa dan evaluasi (ANEV) atas hasil pelaksanaan P2TL.

2.5 Sub Bagian Supervisor Transaksi dan Energi

Bertanggung jawab atas kegiatan pengendalian dan keakuratan APP.

Rincian tugas pokok sebagai berikut :

a) Memastikan antara data pelanggan dan APP terpasang.

b) Membuat laporan hasil berita acara pemeriksaan.

c) Berkoordinasi dengan bagian terkait tentang kelainan APP.

d) Memvalidasi data kelainan APP.

e) Memeriksa pemakaian energi listrik pelanggan prabayar secara berkala.

f) Memeriksa dan mengecek pemakaian energi listrik pelanggan prabayar

secara berkala

4. Asman pelayanan dan Administrasi

Bertanggung jawab atas kelancaran pengelolaan dan pengendalian kegiatan

bidang administrasi dan keuangan yang meliputi sumber daya manusia,

keuangan yang akurat dan tepat waktu serta mencapai target kinerja sesuai tujuan

perusahaan.

Rincian tugas pokok sebagai berikut :

a) Mengelola peningkatan Integritas Layanan Publik (ILP).

b) Mengkoordinasikan dan mengevaluasi pengelolaan tenaga kerja.

c) Mengkoordiasikan pengelolaan kegiatan administrasi umum, SDM dan

Pelanggan.

d) Memonitor data pelanggan.

e) Memverifikasi dan validasi terhadap kelengkapan transaksi pembayaran.

f) Mengkoordinir pelaksanaan kegiatan pencatatan transaksi keuangan.

g) Mengkoordinir dan mengelola Anggaran Investasi, Anggaran Operasi dan

Cash Budget.

h) Mengevaluasi kontrak perjanjian dengan pihak ketiga.

i) Menyusun kebutuhan rencana diklat dan evaluasi hasil diklat.

j) Melakukan monitoring operasional kendaraan dinas, fasilitas kantor dan

pemeliharaan gedung.

k) Mengkoordinasikan proses pelanggaran disiplin pegawai.

l) Mengevaluasi fasilitas / sarana kerja, permintaan perlengkapan K3/APK,

tunjangan kecelakaan kerja.

m) Memonitor realisasi anggaran.

n) Memproses permohonan SPPD / Perjalanan Dinas

Bertanggung jawab atas proses administrasi SDM, kegiatan kesekretariatan,

proses akuntansi dan keuangan untuk menjamin terpenuhinya tertib administrasi

yang sesuai dengan ketentuan yang berlaku.

Rincian tugas sebagai berikut :

a) Melaksanakan pengelolaan tenaga kerja.

b) Melaksanakan pengelolaan K3.

c) Melaksanakan investigasi kejadian kecelakaan kerja, kebakaran,

kebanjiran, dan musibah lain yang terkait K3.

d) Melaksanakan pengelolaan sarana kerja dan administrasi perkantoran.

e) Melaksanakan pengelolaan fungsi keuangan dan akuntansi.

f) Melaksanakan fungsi kehumasan.

g) Menyiapkan data pendukung RKAP untuk bagian pelayanan dan

administrasi.

h) Melaksanakan rekonsiliasi data dengan fungsi terkait atas pendapatan,

bank, hutang-piutang, persekot dinas, dan PUMP-KPR/BPRP.

i) Menyiapkan rincian biaya di Rayon untuk rencana alokasi dan dana

operasional

2.7 Sub. Bagian Supervisor Pelayanan Pelanggan

Bertanggung jawab atas terlaksananya kegiatan fungsi Pelayanan Pelanggan,

administrasi pelanggan, dan pengelolaan pendapatan untuk meningkatkan

kepuasan pelanggan dan pengamanan pendapatan.

Rincian tugas pokok sebagai berikut :

a) Melaksanakan dan mensupervisi fungsi Pelayanan Pelanggan sesuai

b) Melaksanakan kunjungan pelanggan potensial (TM/TT).

c) Menyiapkan rencana Tingkat Mutu Pelayanan secara periodeik dan

menindaklanjuti pencapaian TMP.

d) Melaksanakan kegiatan Riset Pasar dan menyusun Data Potensi Pasar

(Captive Power).

e) Mengelola peta segmentasi pelanggan.

f) Melaksanakan supervise untuk penyempurnaan layanan PB/PD di Rayon.

g) Memastikan proses PB/PD dan SPJBTL pelanggan Potensial sesuai

kewenangannya.

h) Memonitor penertiban SIP/SPJBTL.

i) Memonitor Mutasi Data Induk Langganan (DIL) dan memelihara arsip

Data Induk Langganan.

j) Memonitor laporan penagihan lain-lain (multi guna, P2TL, BP).

k) Memonitor dan mensupervisi pengendalian piutang pelanggan.

D.Kinerja Terkini

Visi & Misi dan Tujuan Perusahaan.

Sebagai Unit Bisnis,PT PLN (Persero) Wilayah Sumatera Utara harus

memberikan pelayanan yang baik kepada masyarakat Sumatera Utara sekaligus

harus mampu memberikan kontribusi positif kepada pencapaian Visi dan Misi PT

PLN (Persero).

Proses transformasi di seluruh jajaran PLN menuju perusahan berkelas

dunia sebagaimana tercantum dalam Visi PT PLN (Persero) akan dapat berjalan

dengan baik jika pengamalan nilai-nilai Budaya Perusahaan :Saling Percaya,

perusahaan dan telah disahkan oleh Direktur Utama dan Komisaris Utama PT

PLN (Persero) pada tanggal 27 Oktober 2002 dapat berjalan sebagai mana

mestinya.

Apabila pengamalan nilai-nilai budaya perusahaan dapat diwujudkan

dalam kehidupan kerja, maka PT PLN (Persero) dengan seluruh jajarannya akan

dapat melaksanakan pengelolaan perusahaan berdasarkan prinsip-prinsip Good

Corporate Governance (GCG) yang telah dicanangkan pada tanggal 31 Desember 2003 oleh Direksi dan Dewan Komisaris PT PLN (Persero) dengan konsisten dan

berkelanjutan.

1.Visi PT PLN (Persero) Wilayah Sumatera Utara

Diakui sebagai Perusahaan Kelas Dunia yang bertumbuh kembang, unggul

dan terpercaya dengan bertumpu pada potensi insan.

2. Misi PT PLN (Persero) Wilayah Sumatera Utara

a. Menjalankan bisnis kelistrikan danbidang lain yang terkait,

berorientasi pada kepuasan pelanggan, anggota perusahaan dan

pemegang saham

b. Menjadikan tenaga listrik sebagai media untuk meningkatkan kualitas

kehidupan masyarakat

c. Mengupayakan agar tenaga listrik menjadi pendorong kegiatan

ekonomi

d. Menjalankan kegiatan yang berwawasan lingkungan

PT PLN Wilayah Sumatera Utara dengan wilayah kerja seluruh Propinsi Sumatera

mempertimbangkan kondisi dan situasi lingkungan internal dan eksternal

perusahaan, seluruh unsur pimpinan PLN Wilayah Sumatera Utara telah

berketetapan hati merumuskan Visi dan Misi PLN Wilayah Sumatera Utara,

yang diharapkan mampu diemban atau dijabarkan oleh PLN Wilayah Sumatera

Utara untuk memberikan pelayanan tenaga listrik yang baik bagi masyarakat

Sumatera Utara.

Selain itu penjabaran Visi dan Misi PLN Wil Sumatera Utara dalam

kegiatan usahanya paling sedikit pada periode 2014 – 2018 juga

diperkirakan akan mampu memberikan sumbangan yang Positif kepada

pencapaian Visi dan Misi PT PLN (Persero) secara korporat.

Maksud dan Tujuan Perusahaan

Berdasarkan visi dan misi perusahaan yang telah disebutkan diatas, maka

maksud dan tujuan dari pelaksanaan kegiatan usaha PT PLN (Persero) Wilayah

Sumatera Utara adalah ”Menyelenggarakan usaha penyediaan tenaga listrik bagi kepentingan umum dalam jumlah dan mutu yang memadai, berupaya memupuk

keuntungan dan melaksanakan penugasan pemerintah di bidang ketenagalistrikan

dalam rangka menunjang pemerataan pembangunan dengan menerapkan

prinsip-prinsip Perseroan Terbatas sesuai AD PLN”.

Berdasarkan Anggaran Dasar PT PLN (Persero), maksud dan tujuan serta

kegiatan usaha PT PLN (Persero) adalah menyelenggarakan usaha penyediaan

tenaga listrik bagi kepentingan umum dalam jumlah dan mutu yang memadai,

serta memupuk keuntungan dan melaksanakan penugasan Pemerintah di bidang

ketenagalistrikan dalam rangka menunjang pembangunan dengan menerapkan

Arah Pengembangan Perusahaan

Dengan diundangkannya UU No. 30 tahun 2009 tentang Ketenagalistrikan,

maka dimungkinkan munculnya pemain baru yang akan menjadi pesaing PLN.

Kondisi ini tentu saja akan menjadi pertimbangan bagi PLN dalam menentukan

arah pengembangan perusahaan.

Manajemen PT PLN (Persero) secara korporat telah mencanangkan

program metamorfosa PLN untuk menghadapi dinamika bisnis ketenagalistrikan

pasca diberlakukannya UU No. 30 Tahun 2009 tentang Ketenagalistrikan. PT

PLN (Persero) Wilayah Sumatera Utara sebagai bagian dari PT PLN (Persero)

berkewajiban untuk mendukung program metamorfosa PLN ini sesuai dengan

lingkup dan dinamika bisnis kelistrikan yang dihadapinya. Sehingga dengan

pelaksanaan program metamorfosa ini PLN Sumatera Utara akan dapat terus

meningkatkan kinerja perusahaannya untuk menuju perusahaan kelas dunia sesuai

dengan visi perusahaan. Dalam upaya peningkatan kinerja perusahaan melaui

program metamorfosanya, PLN Sumatera Utara akan berfokus pada upaya untuk

peningkatan kapasitas dan kontinuitas penyaluran TL, perbaikan kualitas

operasional dan pelayanan, serta peningkatan budaya kinerja yang tinggi. Pada

akhirnya dengan konsisten pada pelakasanaan program tersebut diharapkan PLN

Sumatera Utara akan dapat menurunkan biaya pokok produksinya dan

memperbaiki citranya di mata stakeholder.

Logo dan Makna Perusahaan Bentuk Lambang

Bentuk, warna dan 22ambing Perusahaan resmi digunakan adalah sesuai

Negara No. 031/DIR/76 Tanggal 01 Juli 1976, mengenai Pembuatan Lambang

Perusahaan Umum Listrik Negara

Gambar 2.3 Logo Perusahaan

Elemen – elemen Dasar Lambang

1. Warna Kuning

Menjadikan bidang dasar bagi elemen – elemen lambang lainnya,

melambangkan bahwa PT. PLN (Persero) merupakan wadah atau organisasi yang

terorganisir dengan sempurna.Berwarna kuning untuk menggambarkan

pencerahan bagi kehidupan masyarakat.Kuning juga melambangkan semangat

yang menyala-nyala yang dimiliki tiap insane yang berkarya di perusahaan ini.

2. Petir atau Kilat

Melambangkan tenaga listrik yang terkandung didalamnya sebagai produk

jasa utama yang dihasilkan oleh perusahaan.Selain itu petir pun mengartikan kerja

cepat tepat para insane PT. PLN (Persero) dalam memberikan solusi terbaik bagi

para pelanggannya.Warnanya yang merah melambangkan kedewasaan PLN

sebagai perusahaan listrik pertama di Indonesia dan kedinamisan gerak laju

perusahaan beserta tiap insane perusahaan serta keberanian dalam menghadapi

tantangan perkembangan jaman.

3. Tiga Gelombang

Memiliki arti gayaenergi listrik yang dialirkan oleh tiga bidang usaha utama

sering sejalan dengan kerja keras para insane PT. PLN (Persero) guna

memberikan layanan terbaik bagi pelanggannya. Diberikan warna biru untuk

menampilkan kesan konstan (sesuatu yang tepat) seperti halnya listrik yang

BAB III

PEMBAHASAN

A.Pengertian Manajemen Kas

Sebelum didefinisikan pengertian manajemen aliran kas, ada baiknya

diketahui arti dari kas dan manajemen itu sesungguhnya. Kas adalah salah satu

unsur modal kerja yang paling tinggi tingkat likuiditasnya. Semakin besar jumlah

kas yang ada didalam perusahaan mempunyai resiko yang paling kecil untuk tidak

dapat memenuhi kewajiban finansialnya. Kas tidak dapat bertambah kecuali

diinvestasikan dalam jangka pendek atau jangka panjang.

Menurut Syahyunan (2013:59) pengertian kas adalah “Seluruh uang tunai

yang ada di tangan (cash on hand) dan dana yang disimpan di bank dalam

berbagai bentuk, seperti deposito dan rekening Koran.” Arti manajemen menurut

Sumarsan (2010:2) adalah “Seni dalam proses perencanaan dan pengendalian

penggunaan sumber daya untuk mencapai tujuan/ sasaran kinerja.” Menurut

Bacon (dalam kasmir, 2010:191) arti dalam kas adalah“Uang seperti pupuk, tidak

berguna kecuali digunakan. Artinya uang harus digunakan dahulu baru memiliki

nilai. Apabila digunakan, maka uang akan menyuburkan investasi sehingga

tumbuh sudah dan berkembang terus.”

Jadi manajemen aliran kas artinya suatu sistem pengelolaan perusahaan

serta memanfaatkan idle cash dan perencanaan cash, yang pelaksanaanya

dilakukan manajer.

Manajemen aliran kas mengatur bagaimana aliran kas selama periode

tertentu dan diklasifikasikan menurut aktivitas operasi dan pendanaan perusahaan

menyajikan aliran kas dari aktivitas operasi, investasi, dan pendanaan dengan cara

yang paling sesuai dengan bisnis atau usaha perusahaan tersebut.

Manajemen aliran kas perusahaan merupakan salah satu bagian yang

cukup bermasalah jika manajer kurang mampu sebab apabila jumlah kas terlalu

kecil akan berbahaya bagi perusahaan, karena akan mengakibatkan hambatan bagi

pengeluaran untuk berbagai pembayaran perusahaan, sebaliknya apabila uang kas

terlalu besar, ketimbang pengeluaran kas yang dibutuhkan juga kurang baik

karena kemungkinan ada uang mengganggur, atau tidak memberikan penghasilan

kepada perusahaan.

Teori Analisa Manajemen Aliran Kas

Perusahaan dalam menajalankan usahanya selalu membutuhkan kas. Kas

diperlukan baik untuk membiayai perusahaan sehari-hari maupun mengadakan

operasi baru dalam aktiva tetap. Pengeluaran kas suatu perusahaan dapat bersifat

terus-menerus (continue).

Oleh karena itu pihak manajemen pihak manajemen perlu mengatur baik

arus kas masuk dan arus kas keluar. Hal-hal yang perlu diatur misalnya agar

jumlah yang masuk selalu lebih besar ketimbang uang keluar. Dengan demikian,

dibuatkan secara detail dalam anggaran kas yang membuat penerimaan dan

pengeluaran kas untuk satu periode.

Menurut Kasmir (2010:190) hal-hal yang menjadi pokok perhatian di

dalam penyusunan kas, adalah harus memuat unsur-unsur sebagai berikut :

1. Penerimaan kas.

2. Pengeluaran kas.

3. Perubahan kas bersih dalam periode yang bersangkutan.

4. Kebutuhan kas baru.

Dalam manajemen kas terdapat istilah ketidaksolvenan artinya perusahaan

tidak mampu untuk memenuhi kewajiban yang jatuh tempo tepat pada waktunya.

Perusahaan akan berhenti jika pembayaran bahan baku terus menerus terlambat

atau tak terbayar sama sekali dan penyedia utama akan menghentikan pengiriman

selanjutnya. Mengingat bahwa kas mempunyai pengaruh besar dan sangat penting

bagi kelancaran aktivitas perusahaan maka pimpinan perusahaan dituntut untuk

mampu mengelola dan mendayagunakan kas dengan efisiensi. Dalam arti tidak

terjadi kelebihan dan kekurangan kas, serta kas digunakan dengan tepat untuk

menghasilkan laba atau profit yang optimal.

Menurut Syahyunan (2013:59) tujuan manajemen kas adalah menjaga

jumlah kas minimum yang menempatkan perusahaan adalam posisi likuid dan

profitable, artinya bahwa manajer keuangan harus memandang kedua arah dengan

seimbang, yaitu meminimalkan kas demi meminimumkan biaya serta menjaga

Menurut syahyunan (2013:59) untuk mencapai tujuan ini ada 2 (dua)

macam pendekatan yang berbeda dalam memperlakukan kas yaitu :

1. Kas diperlakukan sebagai aset financial (financial asset)

Tujuan pendekatan ini adalah meminimumkan biaya yang timbul dari

pengguna kas.

2. Kas dianggap sebagai aset fisik (physical asset)

Dalam pendekatan ini, dipakai model persediaan untuk menetapkan

jumlah persediaan kas yang layak bagi perusahaan.

Menurut Margaretha (2011:16) Arus kas akan memberikan informasi

tentang arus kas masuk dan arus kas keluar dalam suatu periode pelaporan.

1. Arus kas masuk

Segala sesuatu yang menyebabkan jumlah uang bertambah contoh : upah, gaji,

fee, komisi, bonus, tips, penghasilan pensiun, uang tambahan dan lain.

2. Arus kas keluar

Segala sesuatu yang menyebabkan uang berkurang contoh : pengeluaran tetap

/pengeluaran rutin, pengeluaran variable (tidak tetap).

3. total kas masuk dikurangi kas keluar

Ada tiga kemungkinan :

1.Surplus, ketika kas masuk > kas keluar

2.Defisit, ketika kas masuk < kas keluar

B.Tujuan dan Manfaat Informasi Aliran Kas

Menurut Sumarsan (2010:36) tujuan utama penyajian data mengenai aliran

kas yaitu menyediakan informasi yang diasumsikan akan :

a. Untuk mengetahui kinerja perusahaan dan sekaligus untuk mengetahui

apakah perusahaan berada dalam likuiditas yang baik untuk membayar

atas produk yang dijual.

b. Kreditur untuk mengetahui kinerja perusahaan yang titik fokusnya adalah

membayar kembali pokok pinjaman dan bunga.

c. Penanam modal untuk mendapatkan informasi apakah modal yang

ditanam layak untuk diperbesar atau untuk memperkecil penanaman modal

pada perusahaan.

d. Calon penanam modal untuk mmendapatkan informasi apakah layak atau

tidaknya untuk melakukan investasi didalam perusahaan.

e. Badan pemerintah untuk mengetahui besarnya pertumbuhan ekonomi

regional dan pertumbuhan ekonomi nasional yang sekaligus untuk

mengawasi ketertiban pembayaran dan administrasi perpajakan.

Informasi aliran kas merupakan langkah awal dalam program manajemen

kas efektif yang biasanya dihasilkan dengan mengevaluasi fungsi keuangan data

yang disediakan oleh fungsi pemasaran dan produksi diperusahaan. Dalam salah

satu bentuk model ini pengharapan akan peningkatan deviden dimasa mendatang

diasumsikan sebagai salah satu faktor yang paling penting dalam mengevaluasi

Manfaat Informasi Aliran Kas

Mengingat bahwa kas mempunyai pengaruh yang sangat penting bagi

kelancaran aktivitas perusahaan, maka pimpinan perusahaan dituntut untuk

mempunyai kelancaran atau mendayagunakan kas dengan efisien.

Menurut Kasmir (2010:190) manfaat dari informasi aliran arus kas adalah

untuk menilai kemampuan perusahaan dalam menghasilkan kas dan

memungkinkan para pemakai mengembangkan modal untuk menilai dan

membandingkan nilai sekarang dan arus kas masa depan dari berbagai

perusahaan. Informasi tersebut juga untuk meningkatkan daya banding pelaporan

kinerja operasi bagi perusahaan karena dapat meniadakan pengaruh penggunaan

perlakuan akuntansi yang berbeda terhadap transaksi dan peristiwa yang sama.

Manajemen kas mencakup pengumpulan yang efesien terhadap

pembayaran dan investasi sementara kas. Demikian juga anggaran kas dapat

memberitahukan berapa banyak yang dibutuhkan, kapan dibutuhkan dan untuk

berapa lama. Oleh karena itu anggaran kas merupakan dasar peramalan dan

pengawasan kas.

Disamping anggaran kas, perusahaan juga membutuhkan informasi yang

sistematis semacam sistem pengawasan informasi yang berguna jika perusahaan

ingin mengelola kas secara efisien, yang menjamin ketersediaan kas serta

C. Faktor yang Mempengaruhi Besarnya Kas

Seiring dengan perubahan kas yang terjadi dalam suatu periode, maka

jumlah uang kas juga dari waktu ke waktu akan selalu berubah. Perubahan ini

dimulai dari adanya perolehan kas dari berbagai sumber yang dimiliki. Dalam

menyusun arus kas, FASB agar arus kas masuk dan arus kas keluar digolongkan

dan dilaporkan menurut tiga kategori :

1.Aktivitas Operasional

Merupakan jumlah arus kas yang berhubungan dengan laba yang

dilaporkan dalam laporan laba rugi. Jumlah aliran kas berasal dari aktivitas

operasi merupakan indikator yang menentukan apakah dari operasi PT.PLN

(PERSERO) Area Medan dapat menghasilkan aliran kas cukup untuk melunasi

pinjaman pemeliharaan kemampuan tersebut untuk membayar deviden dan

melakukan investasi baru tanpa mengandalkan sumber pendanaan dari luar.

2. Aktivitas Investasi

Merupakan seluruh arus kas dari aktivitas yang berhubungan dengan

penerimaan pinjaman, hutang dan surat-surat berharga atau modal aktiva tetap,

dan aktiva produktif lainnya yang digunakan dalam proses produksi.

Pengelompokkan berdasarkan kegiatan ini perlu dilakukan, sebab arus kas

tersebut mencerminkan penerimaan dan pengeluaran kas dari sumber dana yang

dimiliki untuk tujuan menghasilkan pendapatan kas untuk masa yang akan

3 Aktivitas Pendanaan

Aktivitas pendanaan adalah aktivitas yang mengakibatkan perubahan

jumlah satu komposisi modal dan pinjaman perusahaan. Kegiatan pendanaan

merupakan kegiatan untuk mendapatkan sumber-sumber dana dari pemilik dengan

memberikan prospek penghasilan dari sumber dana tersebut, meminjamkan dan

membayar hutang kembali atau melakukan pinjaman jangka panjang untuk

membayar hutang tertentu.

Menurut Kasmir (2010:193) beberapa faktor yang dapat mempengaruhi

jumlah uang kas :

1. Adanya penerimaan dari hasil penjualan barang dan jasa artinya

perusahaan melakukan penjualan barang, baik secara tunai maupun secara

kredit.

2. Adanya pembelian barang dan jasa artinya perusahaan membeli sejumlah

barang, baik bahan baku, bahan tambahan, atau barang keperluan lainnya.

3. Adanya pembayaran biaya-biaya operasional. Dalam hal ini perusahaan

mengeluarkan sejumlah biaya yang sudah menjadi kewajiban perusahaan

untuk membiayai perusahaan.

4. Adanya pengeluaran untuk membayar angsuran pinjaman artinya jika

dalam memperoleh sumber dana perusahaan melakukan pinjaman ke bank

atau lembaga lain, maka perusahaan tentu akan membayar angsuran

pinjaman tersebut, selama beberapa waktu, maka akan mengakibatkan kas

5. Adanya pengeluaran untuk investasi artinya jika perusahaan hendak

melakukan penambahan kapasitas produksi seperti mesin-mesin atau

pembangunan gedung.

6. Adanya penerimaan dari pendapatan artinya perusahaan memperoleh

tambahan kas dari pendapatan baik yang berkaitan langsung atau tidak

langsung.

Menurut James C. van Horne (dalam Kasmir 2010: 196) , cara untuk

mempercepat penerimaan kas perlu dilakukan beberapa hal :

1. Mempercepat persiapan dan pengiriman faktur tagihan

2. Mempercepat pengiriman pembayaran pelanggan kepada perusahaan.

3. Mengurangi waktu di mana pembayaran yang diterima perusahaan tetap

menjadi dana tidak tertagih.

D. Manajemen Kas dan Surat-surat Berharga

Manajemen kas akhir-akhir ini terlihat semakin penting karena tingkat

suku bunga investasi jangka pendek yang relatif tinggi telah meningkatkan biaya

kesempatan atau opportunity cost dan kas di tangan perusahaan. Oleh karena itu

sangat diperlukan teknik-teknik penagihan dan pengeluaran kas terutama untuk

mengoptimumkan tersedianya dana dan mengurangi biaya bunga atau sumber

dana dari luar perusahaan.

Fungsi dari manajemen kas sangat berkaitan erat dengan menajemen surat

berharga portofolio dari investasi yang sangat cair serta dapat mendukung

berharga merupakan aktiva yang resikonya lebih kecil dari pada investasi barang

dalam bentuk peralatan dan proyek-proyek maka penerimaan atau return relative

kecil. Dalam hal ini investasi berupa surat-surat berharga diharapkan akan dapat

menutupi biaya modal serta fungsi likuditas dari saham.

Menurut Syahyunan (2013:59) motif yang mendasari perusahaan atau

perseorangan untuk memiliki kas dan surat-surat berharga adalah :

1.Motif Transaksi (Transactions Motive)

Pada suatu bidang tertentu dimana pada saat pemasukan tagihan bisa

diramalkan maka arus kas masuk bisa dijadwalkan dan diselaraskan dengan arus

kas keluarnya dan biasanya rasio kas terhadap penjualan dan rasio kas total aktiva

pada perusahaan yang seperti ini relative rendah, begitu juga sebaliknya terhadap

perusahaan dagang dimana tingkat penjualan berfluktuasi. Sejumlah transaksi bisa

saja terjadi tanpa diperkirakan sebelumnya, maka rasio kas terhadap penjualan

atau aktiva relatif tinggi.

2. Motif Berjaga-jaga (safety motive/Precautionary Motive)

Motif ini berkaitan dengan bisa atau tidaknya arus kas masuk dan arus kas

keluar diperkirakan, biasanya arus kas masuk yang makin diperkirakan

sebelumnya akan menyebabkan semakin kecilnya arus kas. Faktor lain yang

sangat berpengaruh pada motif berjaga-jaga ialah bagaimana kemampuan

meminjam tambahan kas secara mendadak dan ini tentu saja berhubungan dengan

3.Motif Spekulasi (Speculative Motive)

Dimana kas yang dipegang untuk memenuhi kebutuhan dimasa yang akan

datang dan bertujuan untuk mengambil keuntungan dari kesempatan sementara

ataupun situasi pontensial yang menghasilkan laba, seperti penurunan tiba-tiba

pada harga bahan mentah.

E.Arus Kas Pada PT.PLN (PERSERO) Area Medan

Ada motif yang mendasari perusahaan dalam menyimpan kasnya. Motif

yang digunakan PT.PLN (PERSERO) Area Medan adalah motif transaksi, dimana

pada satu bidang tertentu perusahaan dapat memperoleh masukan yang besar

seperti pada penjualan tenaga listrik. Arus kas bisa diselaraskan dengan arus kas

keluarnya rasio kas terhadap penjualan dan total aktivanya dapat dperkirakan.

Motif transaksi ini juga motif yang memiliki tingkat penjualan berfluktuasi.

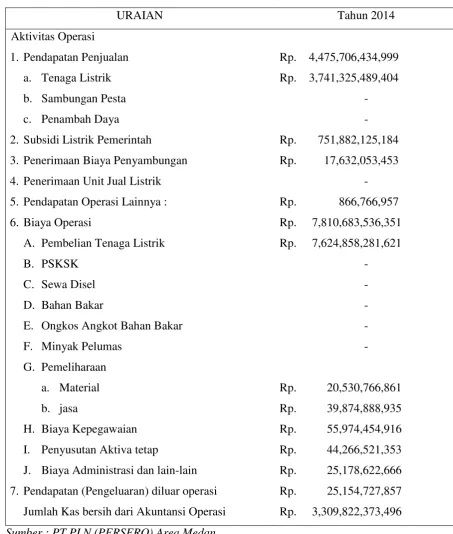

PT.PLN (PERSERO) Area Medan dalam membuat laporan arus kas

menggunakan metode tidak langsung. Dari laporan arus kas dapat diketahui

bahwa perusahaan mengalami peningkatan atau penurunan pada arus kas dalam

satu periode, dan arus kas PT.PLN (PERSERO) Area Medan dapat dilihat pada

Tabel 3.1

Realisasi Cash Flow (Laporan Arus Kas) Tahun 2014

URAIAN Tahun 2014

Aktivitas Operasi

1. Pendapatan Penjualan

a. Tenaga Listrik

b. Sambungan Pesta

c. Penambah Daya

2. Subsidi Listrik Pemerintah

3. Penerimaan Biaya Penyambungan

4. Penerimaan Unit Jual Listrik

5. Pendapatan Operasi Lainnya :

6. Biaya Operasi

A. Pembelian Tenaga Listrik

B. PSKSK

C. Sewa Disel

D. Bahan Bakar

E. Ongkos Angkot Bahan Bakar

F. Minyak Pelumas

G. Pemeliharaan

a. Material

b. jasa

H. Biaya Kepegawaian

I. Penyusutan Aktiva tetap

J. Biaya Administrasi dan lain-lain

7. Pendapatan (Pengeluaran) diluar operasi

Jumlah Kas bersih dari Akuntansi Operasi

Rp. 4,475,706,434,999

Dari tabel di atas akan diuraikan tentang komposisi kas (sumber dan

penggunaan kas) pada tahun 2014 terhadap masing-masing aktivitas perusahaan.

I.Aktiva Operasi

Jumlah sumber kas dari pendapatan usaha :

a.Pendapatan penjualan Rp 3.741.325.489.404

b.Subsidi Pemerintah Rp 715.882.125.184

c.Penerimaan biaya penyambungan Rp 17.632.053.454

d.Pendapatan operasi lainnya

Jumlah kas dari pendapatan usaha Rp 4.475.706.434.999 Rp 866.766.957

Persentasi masing-masing sumber kas tersebut adalah :

a.Pendapatan penjualan = 3.741.325.489.404

4.475.706.434.999 X 100% = 83,60%

b.Subsidi Pemerintah = 715.882.125.184

4.475.706.434.999 X 100% = 1,60 %

c.Penerimaan biaya penyambungan = 17.632.053.454

4.475.706.434.999 X 100% = 0,39%

d.Pendapatan Operasi Lainnya = 866.766.957

4.475.706.434.999X 100% = 0,19%

Dengan demikian dapat dilihat jumlah sumber kas dari pendapatan usaha pada

aktiva operasi PT.PLN (PERSERO) Area Medan pemerintah, sebesar Rp

pemerintah 1,60%, panerimaan biaya penyambungan 0,39%, dan biaya operasi

lainnya sebesar 0,19%.

Jumlah sumber kas dari beban usaha atau biaya operasi dapat di lihat dari tabel

laporan laba rugi per unsur di bawah ini :

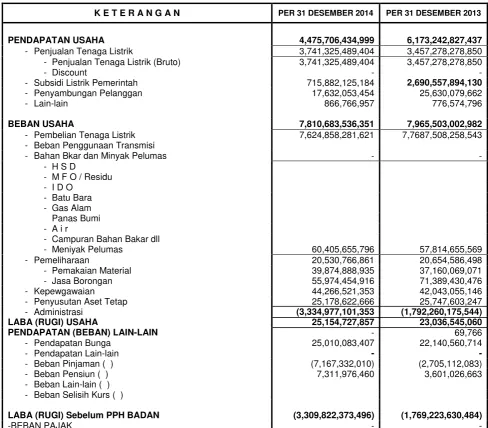

Tabel 3.2

LAPORAN LABA / RUGI PER UNSUR (SIFAT)

Untuk Periode yang berakhir 31 Desember 2014 dan 2013

K E T E R A N G A N PER 31 DESEMBER 2014 PER 31 DESEMBER 2013

PENDAPATAN USAHA 4,475,706,434,999 6,173,242,827,437

- Penjualan Tenaga Listrik 3,741,325,489,404 3,457,278,278,850

- Penjualan Tenaga Listrik (Bruto) 3,741,325,489,404 3,457,278,278,850

- Discount - -

- Subsidi Listrik Pemerintah 715,882,125,184 2,690,557,894,130

- Penyambungan Pelanggan 17,632,053,454 25,630,079,662

- Lain-lain 866,766,957 776,574,796

BEBAN USAHA 7,810,683,536,351 7,965,503,002,982

- Pembelian Tenaga Listrik 7,624,858,281,621 7,7687,508,258,543

- Beban Penggunaan Transmisi

- Bahan Bkar dan Minyak Pelumas - -

- Campuran Bahan Bakar dll

- Meniyak Pelumas 60,405,655,796 57,814,655,569

- Pemeliharaan 20,530,766,861 20,654,586,498

- Pemakaian Material 39,874,888,935 37,160,069,071

- Jasa Borongan 55,974,454,916 71,389,430,476

- Kepewgawaian 44,266,521,353 42,043,055,146

- Penyusutan Aset Tetap 25,178,622,666 25,747,603,247

- Administrasi (3,334,977,101,353 (1,792,260,175,544)

LABA (RUGI) USAHA 25,154,727,857 23,036,545,060

PENDAPATAN (BEBAN) LAIN-LAIN - 69,766

- Pendapatan Bunga 25,010,083,407 22,140,560,714

- Pendapatan Lain-lain - -

- Beban Pinjaman ( ) (7,167,332,010) (2,705,112,083)

- Beban Pensiun ( ) 7,311,976,460 3,601,026,663

- Beban Lain-lain ( ) - Beban Selisih Kurs ( )

LABA (RUGI) Sebelum PPH BADAN (3,309,822,373,496) (1,769,223,630,484)

-BEBAN PAJAK - -

a.Pembelian tenaga listrik Rp 7.624.858.281.621

b.Biaya pemeliharaan Rp 60.405.655.796

c.Biaya kepegawaian Rp 55.974.454.916

d.Penyusutan aktiva tetap Rp 44.266.521.353

e.Biaya lain-lain

Jumlah kas dari beban usaha atau biaya operasi Rp 7.810.683.536.352 Rp 25.178.622.666

Persentasi masing-masing suber kas tersebut adalah

a.Pembelian tenaga listrik = 7.624.858.281.621

7.810.683.536.352 X 100% = 9,76%

b.Biaya pemeliharaan = 60.405.655.796

7.810.683.536.352= X 100% = 0,77%

c.Biaya kepegawaian = 55.974.454.916

7.810.683.536.352 X 100% = 0,19%

d.Penyusutan aktiva tetap = 44.266.521.353

7.810.683.536.352 X 100% = 0,56%

e.Biaya lain-lain = 25.178.622.660

7.810.683.536.352 X 100% = 0,32%

Dengan demikian jumlah kas pada PT.PLN (PERSERO) Area Medan pada

tahun 2014 dapat dihitung dengan cara aktivitas operasi atau pendapatan usaha

dikurangi dengan beban dan beban lain-lain. Aktivitas operasi sebesar Rp

4.475.706.434.999 dan Rp 25.010.083.407 Maka dapat dihitung laba bersih

perusahaan pada tahun 2014 Sebesar Rp 3.309.822.373.496.

F.Likuiditas PT.PLN (PERSERO) Area Medan

Berikut ini akan diuraikan mengenai likuiditas PT.PLN (PERSERO) Area

Medan untuk tahun 2013 Dan tahun 2014. Data yang lebih lengkapnya dapat

dilihat pada tabel neraca. Likuiditas perusahaan adalah kemampuan perusahaan

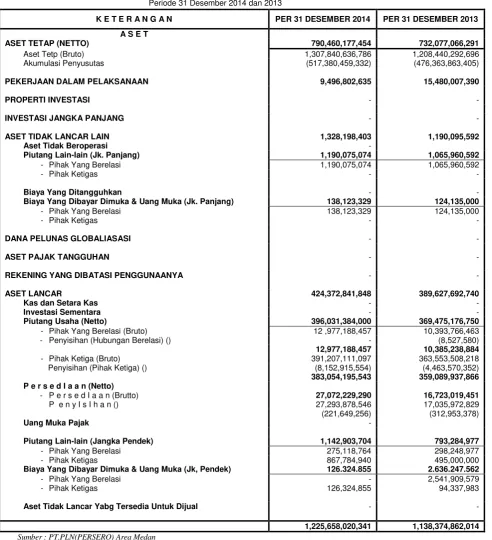

Tabel 3.3 N E R A C A

Periode 31 Desember 2014 dan 2013

K E T E R A N G A N PER 31 DESEMBER 2014 PER 31 DESEMBER 2013

A S E T

ASET TETAP (NETTO) 790,460,177,454 732,077,066,291

Aset Tetp (Bruto) 1,307,840,636,786 1,208,440,292,696

Akumulasi Penyusutas (517,380,459,332) (476,363,863,405)

PEKERJAAN DALAM PELAKSANAAN 9,496,802,635 15,480,007,390

PROPERTI INVESTASI - -

INVESTASI JANGKA PANJANG - -

ASET TIDAK LANCAR LAIN 1,328,198,403 1,190,095,592

Aset Tidak Beroperasi -

Piutang Lain-lain (Jk. Panjang) 1,190,075,074 1,065,960,592

- Pihak Yang Berelasi 1,190,075,074 1,065,960,592

- Pihak Ketigas - -

Biaya Yang Ditangguhkan - -

Biaya Yang Dibayar Dimuka & Uang Muka (Jk. Panjang) 138,123,329 124,135,000

- Pihak Yang Berelasi 138,123,329 124,135,000

- Pihak Ketigas - -

DANA PELUNAS GLOBALIASASI - -

ASET PAJAK TANGGUHAN - -

REKENING YANG DIBATASI PENGGUNAANYA - -

ASET LANCAR 424,372,841,848 389,627,692,740

Kas dan Setara Kas - -

Investasi Sementara - -

Piutang Usaha (Netto) 396,031,384,000 369,475,176,750

- Pihak Yang Berelasi (Bruto) 12 ,977,188,457 10,393,766,463

- Penyisihan (Hubungan Berelasi) () - (8,527,580)

12,977,188,457 10,385,238,884

- Pihak Ketiga (Bruto) 391,207,111,097 363,553,508,218

Penyisihan (Pihak Ketiga) () (8,152,915,554) (4,463,570,352)

383,054,195,543 359,089,937,866

Piutang Lain-lain (Jangka Pendek) 1,142,903,704 793,284,977

- Pihak Yang Berelasi 275,118,764 298,248,977

- Pihak Ketigas 867,784,940 495,000,000

Biaya Yang Dibayar Dimuka & Uang Muka (Jk, Pendek) 126.324.855 2.636.247.562

- Pihak Yang Berelasi - 2,541,909,579

- Pihak Ketigas 126,324,855 94,337,983

Aset Tidak Lancar Yabg Tersedia Untuk Dijual - -

1,225,658,020,341 1,138,374,862,014

PER 31 DESEMBER 2014 PER 31 DESEMBER 2013 EKUITAS LIABILITAS

T O T AL E K U I T A S (3,309,822,373,496) (1,769,223,630,484)

Ekuitas Entitas Induk (3,309,822,373,496) (1,769,223,630,484)

Modal Saham -

-Tambahan Modal -

-Ekuitas Lainnya (Akum Pendapatan Komprehensif Lain) -

-Saldo Laba (3,309,822,373,496) (1,769,223,630,484)

Kepentingan Non-Pengendali -

-AKUN ANTAR SATUAN ADMINISTRASI 4,181,703,372,889 2,292,813,297,398

LIABILITAS JANGKA PANJANG 74,147,941,450 344,536,655,887

Pendapatan Ditangguhkan 74,147,941,450 344,536,655,887

Liabilitas Pajak Tangguhan -

-Pinjaman Jangka Panjang :

- Pihak Yang Berelasi -

-Penerusan Pinjaman -

-Utang kepada Pemerintah -

-Utang Bank -

-Liabilitas Manfaat Pekerja (Jk. Panjang) -

LIABILITAS JANGKA PENDEK 279,629,079,498 270,248,539,213

Utang Usaha 36,252,330,615 20,457,291,874

- Pihak Yang Berelasi 36,252,330,615

- Pihak Ketiga -

-Utang Dana Pensiun - 14,355,991

Utang Pajak 4,339,237,663 4,009,807,433

Utang Lain-Lain (Jangka Pendek) 46,773,760,711 37,954,483,812

- Pihak Yang Berelasi -

-- Pihak Ketiga 46,773,760,711 37,954,483,812

-Biaya Yang Masih Harus dibayar 4,207,876,628 26,456,810,284

Uang Jaminan Langganan 188,055,873,882 181,355,789,814

Utang Biaya Proyek -

-Liabilitas Jangka Panjang Jatuh Tempo -

-- Pihak Yang Berelasi -

-Penerusan Pinjaman -

-Utang kepada Pemerintah -

-Utang Bank -

-Liabilitas Manfaat Pekerja (Jk. Pendek) -

--

-SAMBUNGAN TABEL 3.3

PER 31 DESEMBER 2014 DAN 31 DESEMBER 2013

Dari tabel neraca tersebut ada tiga cara yang dapat digunakan untuk menghitung

likuiditas perusahaan yaitu :

a.Current Ratio

Current Ratio mengukur kesanggupan dari suatu perusahaan dalam

melunasi kewajiban jangka pendeknya dengan membandingkan antara aktiva

lancar dengan kewajiban lancar. Semakin besar perbandingan antara aktiva

dengan kewajiban lancar semakin tinggi kemampuan perusahaan menutupi

kewajiban jangka pendeknya.

Rumus Current Ratio adalah :

Current Ratio =

Aktiva lancar

kewajiban lancar X 100%

Current Ratio PT.PLN tahun 2013 dan tahun 2014 adalah

Tahun 2013 = 389.627.692.740

270.248.539.213

x

100%= 14,42%Tahun 2014 = 424,372,841,848

279.629.079.498 X 100% = 15,18%

Likuiditas Current Ratio PT.PLN (PERSERO) Area Medan pada tahun 2014

mengalami peningkatan sebesar 0,76% dari tahun 2013.

b.Quick Ratio atau Acid Test Ratio

Ratio ini merupakan ukuran kemampuan perusahaan dalam memenuhi

kewajiban-kewajiban dengan tidak memperhitungkan persediaan dan biaya yang dibayar

relatif lama untuk diubah menjadi uang tunai. Semakin tinggi nilainya maka

likuditas perusahaan semakin baik.

Rumus Quick Ratio adalah

Quick Ratio = Aktiva lancar−(Persediaan +Biay a dibayar dimuka )

Kewajiban Lancar

X 100%

Quick Ratio PT PLN tahun 2013 dan tahun 2014 adalah :

Tahun 2013 = 389.627.692.740−(16.723.019.451+2.636.247.562)

270,248,539,213 X 100%

= 137,01%

Tahun 2014 = 424.372.841.848−(27.072.229.290+126.324.855)

279.629.079.498 X 100%

= 524,28%

Likuiditas Quick Ratio atau Acid Test Ratio PT.PLN (PERSERO) Area Medan

pada tahun 2014 mengalami peningkatan sebesar 387,27% dari 2013.

c.Working Capital to Total Assets Ratio

Rasio ini mengukur likuiditas perusahaan dari total aktiva dan posisi

modal kerja neto. Rumus Working Capital to Total Assets Ratio adalah :

Working Capital to Total Assets Ratio= Aktiva lancar−kewajiban Lancar

Total Aktiva X 100%

Tahun 2013 = 389.627.692.740−270.248.539.213

1.138.374.862.013 X 100% = 10,48%

Tahun 2014 = 424.372.841.848−279.629.079.498

1.225.658.020.341 X 100% = 11,80%

Likuiditas Working Capital to Total Assets PT.PLN (PERSERO) Area Medan

pada tahun 2014 mengalami peningkatan 1,32% dari tahun 2013.

Ada beberapa hal yang harus diperhatikan dalam menyusun laporan arus

kas. Dimana arus kas tersebut terdiri dari beberapa unsur yang dapat membuat

arus kas tersebut berubah-ubah. Laporan arus kas terdiri dari beberapa unsur yaitu

: aktivitas operasi dimana aktivitas operasi ini dapat diuraikan atas beberapa

bidang seperti pendapatan penjualan, penerimaan unit jual listrik, pendapatan

KESIMPULAN DAN SARAN

A. KESIMPULAN

Sebagai bab terakhir dalam tugas akhir ini, maka akan dikemukakan

kesimpulan dari apa yang telah dibahas pada bab-bab sebelumnya, yang telah

dilakukan terhadap unsur-unsur dari kategori aktivitas perusahaan seb

1. Berdasarkan Laporan arus kas dalam realisasi cash flow yang

mengklasifikasikan Arus kas dari aktivitas dapat dihitung dengan

menggunakan metode tidak langsung dengan jumlah sumber kas dari

pendapatan usaha pada aktiva operasi PT.PLN (PERSERO) Area Medan

pada tahun 2014, sebesar Rp 4.475.706.434.999 dengan persentasi pada

pendapatan penjualan 83,60%, subsidi pemerintah 1,60%, panerimaan

biaya penyambungan 0,39%, dan biaya operasi lainnya sebesar 0,19%.

2. PT.PLN (PERSERO) Area Medan pada tahun 2014 dapat dihitung dengan

cara aktivitas operasi atau pendapatan usaha dikurangi dengan beban dan

beban lain-lain. Aktivitas operasi sebesar Rp 7.810.683.536.351 Dikurangi

beban usaha dan beban lain-lain sebesar Rp 4.475.706.434.999 dan Rp

25.010.083.407 Maka dapat dihitung laba bersih perusahaan pada tahun

2014 Sebesar Rp 3.309.822.373.496.

3. Berdasarkan hasil laporan neraca PT.PLN (PERSERO) Area Medan dapat

peningkatan sebesar 0,76% dari tahun 2013 , Likuiditas Quick Ratio atau

Acid Test Ratio PT.PLN (PERSERO) Area Medan pada tahun 2014

mengalami peningkatan sebesar 387,27% dari 2013, dan likuiditas

Working Capital to Total Assets PT.PLN (PERSERO) Area Medan pada

tahun 2014 mengalami peningkatan 1,32% dari tahun 2013

B. Saran

Adapun saran-saran yang dituliskan atas hasil penelitian yang telah

dilakukan pada PT.PLN (PERSERO) Area medan adalah sebagai berikut :

1. Perusahaan harus terus meningkatkan efisiensi dan efektivitas kerja serta

harus dapat mempertahankannya guna memperoleh laba yang lebih besar

dan menghindari agar tidak terjadi kerugian.

2. Pengurangan terhadap biaya-biaya yang dapat membuat perusahaan sulit

untuk memperoleh laba tertutama pada biaya-biaya yang tidak

mempengaruhi efektivitas perusahaan.

3. Menjaga agar jumlah kas ditangan sesuai dengan standar yang telah

diperkirakan.

4. Jika perusahaan memperoleh laba yang lebih besar dengan tujuan agar

Kasmir. 2010. Pengantar manajemen keuangan : Edisi Pertama, Jakarta : Kencana

Margaretha, Farah. 2011. Manajemen keuangan : untuk manager non keuangan, Jakarta : Penerbit Erlangga

Sadalia, Isfenti. 2010. Manajemen keuangan , Medan : USU Press

Samryn, L.M. 2014. Pengantar Akuntansi : mudah membuat jurnal dengan pendekatan siklus transaksi : Edisi Ketiga, Jakarta : PT.Raja Grafindo Sudana, I Made. 2011. Manajemen Keuangan Perusahaan : teori dan Praktik.

Jakarta : Penerbit Erlangga

Sumarsan, Thomas. 2010. Sistem Pengendalian manajemen : konsep, aplikasi dan pengukuran kinerja, Edisi pertama, Jakarta Barat : Permata Puri Media Syahyunan. 2013. Manajemen keuangan : perencanaan, analisis, dan