commit to user

EVALUASI SISTEM DANA KAS KECIL

PADA PT PLN (PERSERO) AREA SURAKARTA

TUGAS AKHIR

Disusun untuk memenuhi sebagian persyaratan

Mencapai derajat Ahli Madya Program Studi Diploma III Akuntansi

Oleh :

NURANI WIDYATMASARI

F3309085

PROGRAM STUDI DIPLOMA III AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET

SURAKARTA

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

commit to user

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

iv

MOTTO

Life is like riding a bicycle.

To keep your balance you must keep moving.

(Albert Einstein)

Nilai dari seseorang itu ditentukan dari keberaniannya memikul tanggungjawab,

mencintai hidup dan pekerjaannya.

(Kahlil Gibran)

Tidak ada harga atas waktu, tapi waktu sangat berharga.

Memiliki waktu tidak menjadikan kita kaya, tetapi menggunakannya dengan baik

adalah sumber dari semua kekayaan.

commit to user

v

HALAMAN PERSEMBAHAN

Karya ini penulis persembahkan untuk:

Kedua Orangtuaku

Kakak-kakakku

Teman-teman kos Muffidah

Teman-teman DIII Akuntansi 2009

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

vi

KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat Allah SWT karena atas rahmat-Nya penulis dapat menyelesaikan penelitian dan penulisan Tugas Akhir dengan judul “EVALUASI SISTEM DANA KAS KECIL PADA PT PLN (PERSERO) AREA SURAKARTA”.

Tugas akhir ini disusun guna memenuhi salah satu syarat untuk memperoleh gelar Ahli Madya pada Jurusan Akuntansi Fakultas Ekonomi Universitas Sebelas Maret.

Penyelesaian Tugas Akhir ini tidak terlepas dari bantuan, dorongan, dan bimbingan dari semua pihak. Untuk itu penulis mengucapkan terimakasih yang sebesar-besarnya kepada :

1. Drs. Wisnu Untoro, MS, selaku Dekan Fakulltas Ekonomi Universitas Sebelas Maret Surakarta.

2. Drs. Agus Budiatmanto,M.Si.,Ak., selaku Ketua Program Diploma III Akuntansi Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

3. Dra. Sri Murni, SE., MSi., Ak., selaku Dosen Pembimbing yang telah memberikan bimbingan dalam penyusunan Tugas Akhir.

4. Bapak FX Sumarno selaku Asman SDM dan Administrasi PT PLN (Persero) Area Surakarta, yang telah mengijinkan penulis untuk melaksanakan magang di PT PLN (Persero) Area Surakarta.

commit to user

vii

dalam memberi informasi dan data yang diperlukan guna penyelesaian tugas akhir ini.

6. Kedua orangtuaku dan kakak-kakakku yang selalu memotivasiku, terimakasih atas motivasi dan doanya.

7. Teman-teman DIII akuntansi angkatan 2009, terimakasih atas kebersamaan yang takkan terganti.

8. Segenap Dosen dan karyawan Fakultas Ekonomi Universitas Sebelas Maret.

9. Semua pihak yang telah membantu dalam penyelesaian Tugas Akhir ini. Penulis menyadari bahwa dalam penulisan Tugas Akhir ini masih banyak kekurangan, untuk itu penulis mengharapkan kritik dan saran dari berbagai pihak demi penyempurnaan Tugas Akhir ini.

Akhir kata penulis berharap semoga Laporan Magang ini dapat bermanfaat bagi para pembaca.

Surakarta, Juli 2012

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

viii

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

ABSTRAK ... ii

HALAMAN PERSETUJUAN ... iv

HALAMAN PENGESAHAN ... v

MOTTO ... vi

PERSEMBAHAN ... vii

KATA PENGANTAR ... viii

DAFTAR ISI ... x

DAFTAR GAMBAR ... xii

DAFTAR LAMPIRAN ... xiii

BAB I. PENDAHULUAN A. Gambaran Umum Perusahaan ... 1

B. Latar Belakang Masalah ... 15

C. Perumusan Masalah ... 18

D. Tujuan Penelitian ... 18

commit to user

ix

BAB II. ANALISIS DAN PEMBAHASAN

A. Tinjauan Pustaka... 20 B. Sistem Dana Kas Kecil pada PT PLN (Persero) Area

Surakarta ... 35 C. Pelaksanaan Sistem Dana Kas Kecil pada PT PLN (Persero)

Area Surakarta ... 43 D. Evaluasi Sistem Dana Kas Kecil pada PT PLN (Persero)

Area Surakarta ... 51 BAB III. TEMUAN

A. Kelebihan ... 53 B. Kelemahan ... 54 BAB IV. PENUTUP

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

x

DAFTAR GAMBAR

GAMBAR Halaman

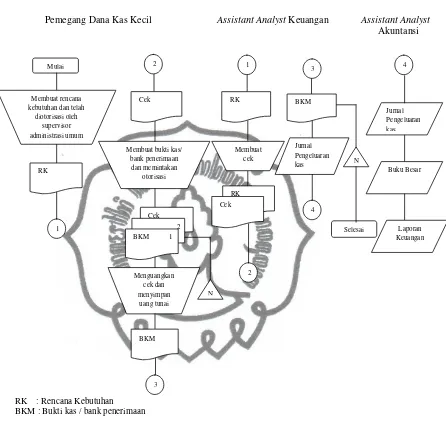

1.1. Struktur Organisasi PT PLN (Persero) Area Surakarta ... 7

2.1. Bagan Alir Pembentukan Dana Kas Kecil ... 29

2.2. Bagan Alir Permintaan dan Pertanggungjawaban Pengeluaran

Dana Kas Kecil ... 30

2.3. Bagan Alir Pengisian Kembali Dana Kas Kecil ... 31

2.4. Bagan Alir Permintaan dan Pertanggungjawaban Pengeluaran Dana

Kas Kecil PT PLN (Persero) Area Surakarta ... 41

2.5. Bagan Alir Pengisian Kembali Dana Kas Kecil PT PLN (Persero) Area

Surakarta ... 42

2.6. Bagan Alir Pelaksanaan Permintaan dan Pertanggungjawaban Pengeluaran

Dana Kas Kecil PT PLN (Persero) Area Surakarta ... 49

2.7. Bagan Alir Pelaksanaan Pengisian Kembali Dana Kas Kecil

commit to user

xi

DAFTAR LAMPIRAN

1. Surat Pernyataa Tugas Akhir 2. Bukti Kas / Bank Pengeluaran 3. Persetujuan Anggaran

4. Kuitansi

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

ABSTRAK

EVALUASI SISTEM DANA KAS KECIL

PADA PT PLN (PERSERO) AREA SURAKARTA

NURANI WIDYATMASARI

F3309085

PT PLN (Persero) Area Surakarta merupakan salah satu Badan Usaha Milik Negara yang bergerak dalam bidang energi listrik. Dalam melaksanakan kegiatan operasionalnya PT PLN (Persero) Area Surakarta menggunakan dana kas kecil yang telah ditetapkan oleh PT PLN (Persero) Distribusi Jawa Tengah dan D.I Yogyakarta.

Tujuan dari penelitian ini adalah untuk mengevaluasi apakah sistem dana kas kecil PT PLN (Persero) Area Surakarta sudah dilaksanakan sesuai dengan standar operasional prosedur (SOP) dana kas kecil yang telah ditetapkan oleh perusahaan.

Berdasarkan penelitian yang telah dilakukan pada PT PLN (Persero) Area Surakarta penulis beberapa kelebihan dan kelemahan dalam pelaksanaan sistem dana kas kecil. Kelebihan tersebut antara lain unsur-unsur sistem dana kas kecil yaitu dokumen yang digunakan, catatan akuntansi yang digunakan, fungsi yang terkait, dan prosedur pembentukan hingga prosedur pengisian kembali dana kas kecil dalam pelaksanaan sistem dana kas kecil sudah sesuai dengan standar operasional sistem dana kas kecil yang telah ditetapkan. Sedangkan kelemahan dalam pelaksanaan sistem dana kas kecil adalah dokumen yang digunakan dalam pelaksanaan sistem dana kas kecil tidak dibuat rangkap dan tidak bernomor urut tercetak.

Berdasarkan evaluasi terhadap sistem dana kas kecil PT PLN (Persero) Area Surakarta dapat disimpulkan bahwa pelaksanaan sistem dana kas kecil PT PLN (Persero) Area Surakarta sudah sesuai dengan standar operasional yang telah ditetapkan, tetapi ada beberapa hal yang perlu diperbaiki seperti dokumen sebaiknya dibuat rangkap untuk mengantisipasi hilangnya dokumen.

commit to user

ABSTRACT

EVALUASI SISTEM DANA KAS KECIL

PADA PT PLN (PERSERO) AREA SURAKARTA

NURANI WIDYATMASARI

F3309085

PT PLN (Persero) Area Surakarta is one of the State Owned Enterprise that moves in the field of electrical energy. In carrying out the operations of PT PLN (Persero) Area Surakarta using a petty cash fund has been established by PT PLN (Persero) Distribution of Central Java and D.I Yogyakarta.

The purpose of this study was to evaluate whether the petty cash fund of PT PLN (Persero) Area Surakarta was carried out in accordance with standard operating procedures (SOP) petty cash fund has been established by the company. Based on research conducted at PT PLN (Persero) Area Surakarta author of several strengths and weaknesses in the implementation of the system of petty cash funds. Advantages include the elements of the system of petty cash funds used documents, accounting records are used, the related functions, and procedures for the establishment of procedures to replenish the petty cash fund in the implementation of the system of petty cash funds are in accordance with standard operating system of petty cash funds has been determined. While weaknesses in the implementation of the petty cash fund system is a document used in the implementation of the system of petty cash funds are not made copies and not the serial number printed.

Based on the evaluation of the system of petty cash fund of PT PLN (Persero) Area Surakarta can be concluded that the implementation of the system of petty cash fund of PT PLN (Persero) Surakarta Area is in conformity with established operational standards, but there are some things that need fixing such a document should be made to duplicate to anticipate the loss of documents.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

1 BAB I

PENDAHULUAN

A.GAMBARAN UMUM PERUSAHAAN

1.Sejarah dan Perkembangan Perusahaan

Salah satu Badan Usaha Milik Negara (BUMN) yang bergerak di bidang energi adalah Perusahaan Listrik Negara (PLN). PLN mengurusi semua aspek kelistrikan di Indonesia dengan direktur utama Nur Pamudji.

Ketenagalistrikan di Indonesia dimulai pada akhir abad ke-19, ketika beberapa perusahaan Belanda mendirikan pembangkitan tenaga listrik untuk keperluan sendiri. Pengusahaan tenaga listrik untuk kepentingan umum dimulai sejak perusahaan swasta Belanda memperluas usahanya di bidang tenaga listrik, yang semula hanya bergerak di bidang gas. Kemudian meluas dengan berdirinya perusahaan swasta lainnya.

Setelah diproklamirkannya kemerdekaan Indonesia, tanggal 17 Agustus 1945, perusahaan listrik yang dikuasai Jepang direbut oleh pemuda-pemuda Indonesia pada bulan September 1945, lalu diserahkan kepada pemerintah Republik Indonesia. Pada tanggal 27 Oktober 1945 dibentuklah Jawatan Listrik dan Gas oleh Presiden Soekarno. Waktu itu kapasitas pembangkit tenaga listrik hanyalah sebesar 157,5 MW.

commit to user

perusahaan negara yaitu Perusahaan Listrik Negara (PLN) yang mengelola tenaga listrik dan Perusahaan Gas Negara (PGN) yang mengelola gas. Saat itu kapasitas pembangkit tenaga listrik PLN sebesar 300 MW. Tahun 1972, Pemerintah Indonesia menetapkan status Perusahaan Listrik Negara sebagai Perusahaan Umum Listrik Negara (PLN). Tahun 1990 melalui peraturan pemerintah No 17, PLN ditetapkan sebagai pemegang kuasa usaha ketenagalistrikan. Tahun 1992, pemerintah memberikan kesempatan kepada sektor swasta untuk bergerak dalam bisnis penyediaan tenaga listrik. Sejalan dengan kebijakan di atas maka pada bulan Juni 1994 status PLN dialihkan dari Perusahaan Umum menjadi Perusahaan Perseroan (Persero).

2.Profil Perusahaan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

3

a. Manajer : 1 orang b. Pelayanan dan Administrasi : 28 orang c. Perencanaan dan Evaluasi : 6 orang d. Konstruksi : 8 orang e. Transaksi Energi : 11 orang f. Jaringan : 24 orang

Jumlah : 78 orang

Dalam penyaluran tenaga listrik demi kepentingan masyarakat, PT PLN (Persero) Area Surakarta dibantu oleh beberapa Rayon yang tersebar di se-karesidenan Surakarta. Diantaranya adalah:

1) PT PLN (Persero) Rayon Surakarta Kota 2) PT PLN (Persero) Rayon Manahan 3) PT PLN (Persero) Rayon Kartasura 4) PT PLN (Persero) Rayon Sukoharjo 5) PT PLN (Persero) Rayon Sragen 6) PT PLN (Persero) Rayon Karanganyar 7) PT PLN (Persero) Rayon Grogol

8) PT PLN (Persero) Rayon Sumberlawang 9) PT PLN (Persero) Rayon Palur

commit to user

3.Usaha dan Kegiatan

a. Pelayanan yang diberikan oleh PT PLN (persero) Area Surakarta Menjalankan usaha penyediaan tenaga listrik:

1) Pembangkitan tenaga listrik. 2) Penyaluran tenaga listrik. 3) Distribusi tenaga listrik.

4) Perencanaan dan pembangunan sarana penyediaan tenaga listrik.

5) Pengembangan penyediaan tenaga listrik. Menjalankan usaha penunjang tenaga listrik:

1) Konsultasi ketenagalistrikan.

2) Pembangunan dan pemasangan peralatan ketenagalistrikan.

3) Pengembangan teknologi peralatan yang menunjang penyediaan tenaga listrik.

Kegiatan-kegiatan lainnya:

1) Kegiatan pengelolaan dan pemanfaatan sumberdaya alam dan sumber energi lainnya untuk kepentingan tenaga listrik.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

5

3) Kegiatan perindustrian perangkat keras dan lunak di bidang ketenagalistrikan dan peralatan lain terkait dengan tenaga listrik.

4) Kerja sama dengan pihak lain atau badan penyelenggara bidang ketenagalistrikan baik dari dalam maupun luar negeri di bidang pembangunan, operasional, telekomunikasi dan informasi terkait dengan ketenagalistrikan.

5) Usaha jasa ketenagalistrikan.

b. Kegiatan usaha Perusahaan dibagi menjadi beberapa kategori, yaitu: Kegiatan Perencanaan

Kegiatan Pembangunan Kegiatan Usaha/Operasi

Kegiatan Riset dan Penunjang

c. Visi dan Misi VISI

commit to user

MISI

1) Menjalankan bisnis kelistrikan dan bidang lain yang terkait, berorientasi pada kepuasan pelanggan, anggota perusahaan dan pemegang saham.

2) Menjadikan tenaga listrik sebagai media untuk meningkatkan kualitas kehidupan masyarakat.

3) Mengupayakan agar tenaga listrik menjadi pendorong kegiatan ekonomi.

4) Menjalankan kegiatan usaha yang berwawasan lingkungan. MOTTO

Listrik untuk Kehidupan yang Lebih Baik NILAI-NILAI

commit to user

5.Deskripsi Jabatan a. Manajer Area

Tanggung jawab utama :

Mengkoordinasikan tugas untuk mencapai target kinerja

perusahaan.

Mengevaluasi perkiraan kebutuhan energy listrik dan

pendapatan penjualan tenaga listrik ( bottom – up load forecast) untuk merencanakan pengusahaan ketenagalistrikan.

Mengkoordinasikan pengendalian operasi dan pemeliharaan

jaringan distribusi untuk mempertahankan keandalan pasokan energi tenaga listrik.

Mengkoordinasikan penjualan tenaga listrik dan menjamin mutu

keandalan.

Mengkoordinasikan pelaksanaan Penertiban Pemakaian Tenaga

Listrik (P2TL) untuk menekan losses.

Mengkoordinasikan pelaksanaan Keselamatan Ketenagalistrikan

(K2) dan Keamanan Keselamatan dan Kesehatan Kerja (K3). Mengkoordinasikan pelaksanaan penyambungan baru, perubahan

daya, administrasi pelanggan, pembacaan meter, proses rekening, pengelolaan piutang pelanggan.

Mengkoordinasikan pelaksanaan pengadaan barang dan jasa

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

9

Mengkoordinasikan pelaksanaan sosialisasi kebijakan-kebijakan

dan produk perusahaan, hak dan kewajiban pelanggan, Tingkat Mutu Pelayanan (TMP) untuk peningkatan citra perusahaan. Mengkoordinasikan pelaksanaan sosialisasi kebijakan-kebijakan

dan produk perusahaan, hak dan kewajiban pelanggan, Tingkat Mutu Pelayanan (TMP) untuk peningkatan citra perusahaan. Mengkoordinasikan penerimaan dan pengeluaran dana imprest

dan receipt untuk kelancaran operasional perusahaan.

Mengkoordinasikan pengelolaan sumber daya manusia (SDM)

untuk memenuhi target dan citra perusahaan

Mengkoordinasikan pelaksanaan kerjasama dengan stakeholder,

penandatanganan dan pertanggungjawaban aspek hukum sesuai dengan kewenangan di wilayah kerjanya.

Mengkoordinasikan kegiatan kesekretariatan dan

mempertanggungjawabkan pengelolaan asset perusahaan di wilayah kerjanya.

Mengevaluasi pencapaian kinerja unit asuhannya secara berkala.

b. Asisten Manajer Pelayanan dan Administrasi Tanggung jawab utama :

Mengkoordinasikan kegiatan pemasaran, pelayanan pelanggan,

commit to user

Mengkoordinasikan kegiatan pasang baru dan perubahan daya

sesuai kewenangan.

Melakukan pemetaan calon pelanggan dan pelanggan untuk

perencanaan strategi pemasaran.

Mengevaluasi data perkembangan daerah sebagai bahan untuk

kajian program pemasaran.

Memverifikasi Surat Perjanjian Jual Beli Tenaga Listrik

(SPJBTL) sesuai kewenangan.

Memonitoring pelaksanaan transaksi yang menggunakan

Aplikasi Pelayanan Pelanggan Terpusat (AP2T) dan atau Pengelolaan dan Pengawasan Arus Pendapatan Secara Terpusat (P2APST).

Mengevaluasi pelaksanaan pengelolaan administrasi pelanggan

yang meliputi data induk pelanggan (DIL) dan pengendalian data induk saldo (DIS).

Memonitoring kegiatan penagihan dan pengawasan kredit.

Mengkoordinasikan pelaksanaan kegiatan hubungan industrial

untuk meningkatkan efektifitas komunikasi perusahaan.

Menyusun usulan formasi tenaga kerja (FTK) termasuk tenaga

outsourcing untuk efisiensi penggunaan tenaga kerja.

Menyusun usulan peningkatan kompetensi SDM dan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

11

Mengkoordinasikan pelaksanaan kegiatan pengelolaan

administrasi umum (kesekretariatan, pelayanan umum), pengelolaan fasilitas kantor serta keamanan & K3.

Memverifikasi perhitungan pajak penghasilan (PPh Ps.21)

pegawai dan pensiunan.

Melakukan verifikasi dan validasi serta persetujuan terhadap

kelengkapan bukti-bukti, tentang kesesuaian persyaratan berkas tagihan dan menyetujui pembayaran sesuai kewenangan.

c. Asisten Manajer Perencanaan dan Evaluasi Tanggung jawab utama :

Mengkoordinasikan penyusunan dan pencapaian target Kinerja

Perusahaan.

Mengkoordinasikan penyusunan RKAP, LKAO dan LKAI.

Menyusun data dukung untuk penyusunan Prakiraan Beban dan

Rencana Umum Penyediaan Tenaga Listrik (RUPTL).

Menyusun dan mengevaluasi (KKO,KKF dan ERM) Usulan

Anggaran Investasi (AI) dan Anggaran Operasi (AO) system distribusi.

Mengkoordinasikan Master Plan Pengembangan Jaringan

Distribusi dan Scada.

Menyusun rencana perluasan jaringan distribusi untuk PB/PD

commit to user

Memonitor dan mengevaluasi implementasi aplikasi,

pemeliharaan sistem informasi.

Mengkoordinasikan penyusunan dan updating mapping data

jaringan dan pelanggan.

d. Asisten Manajer Konstruksi Tanggung jawab utama :

Mengkoordinasikan pengendalian pekerjaan Pembangunan

Jaringan Distribusi untuk penyambungan baru, efisiensi, mutu dan keandalan sistem distribusi dan PLTM sesuai jadwal dan ketentuan yang berlaku.

Mengkoordinasikan ketersediaan material .

Mengkoordinasikan rekonsiliasi stock opname material. Memastikan proses Tata Usaha Logistik sesuai prosedur.

Monitoring pelaksanaan pengadaan barang dan jasa.

Mengevaluasi dan mengkoordinir penyelesaian pekerjaan

konstruksi dan melakukan commisioning test untuk pelaksanaan penyambungan.

Melakukan Serah Terima Fisik Teknik (STFT).

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

13

e. Asisten Manajer Transaksi Energi Listrik Tanggung jawab utama :

Menyusun Program Rencana Kerja (PRK) untuk kegiatan

pengelolaan APP, penekanan susut dan P2TL.

Mengkoordinasikan pemasangan, pembacaan dan evaluasi APP

pelanggan TM, transaksi antar unit dan IPP/excess power. Memonitor dan mensupervisi pemasangan, pembacaan dan

evaluasi APP TR.

Mengkoordinasikan pengendalian APP untuk memastikan

akurasi pengukuran transaksi tenaga.

Mengkoordinasikan pemeliharaan APP, baik korektif maupun

preventif.

Mengkoordinasikan proses pembuatan rekening penjualan

tenaga listrik dan penerbitan stroom.

Memverifikasi hasil transaksi energi pelanggan pasca dan

prabayar (prepaid) dan APP antar unit serta IPP/excess power. Mengevaluasi dan memetakan kinerja susut, penertiban dan

pemutakhiran data PJU.

Mengkoordinasikan kegiatan P2TL.

Mengkoordinasikan pengelolaan Automatic Meter Reading

(AMR).

Mengelola kebutuhan dan mengendalikan pemakaian segel serta

commit to user

Melakukan rekonsiliasi dengan pihak-pihak yang terkait atas

penerimaan dan pengeluaran.

Melakukan pengendalian biaya operasi perusahaan untuk

mendapatkan efisiensi biaya perusahaan.

Merencanakan kebutuhan kas jangka pendek dan

mengkoordinasikan pelaksanaan kas opname secara berkala untuk pengamanan fisik Kas.

Mengkoordinasikan kegiatan pembukuan sesuai dengan

pedoman perusahaan.

Menyusun Program dan Rencana Kerja (PRK).

f. Asisten Manajer Jaringan Tanggung jawab utama :

Menyusun Program Rencana Kerja (PRK) untuk kegiatan

operasi system Distribusi dan pemeliharaan jaringan distribusi. Mengevaluasi rencana dan pelaksanaan Operasi system

Distribusi dan Pemeliharaan Jaringan Distribusi, PDKB, dan PLTM.

Melakukan monitoring dan mengevaluasi kinerja proteksi

jaringan distribusi.

Melakukan monitoring dan mengevaluasi kinerja pelayanan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

15

Melakukan verifikasi dan validasi asset distribusi secara

periodik.

Menyusun dan mengkoordinasikan pelaksanaan SOP untuk

setiap pekerjaan Operasi, Pemeliharaan Jaringan Distribusi, dan PDKB.

Melakukan pengendalian operasi system Distribusi dan

pemeliharaan Jaringan Distribusi.

Melakukan evaluasi pelaksanaan SOP Operasi system Distribusi

dan Pemeliharaan Jaringan Distribusi guna tercapainya Zero Accident.

Melakukan koordinasi dengan unit / instansi terkait dalam

rangka operasi system Distribusi dan pemeliharaan Jaringan Distribusi.

B.LATAR BELAKANG MASALAH

commit to user

Menjadi perusahaan berkelas dunia adalah cita-cita BUMN. Namun untuk mewujudkan cita-cita tersebut, BUMN harus memperkuat fondasinya. Fondasi utama BUMN adalah pengelolaan keuangan. Pengelolaan keuangan yang baik akan sangat bermanfaat bagi kelangsungan hidup perusahaan dalam persaingan pasar yang begitu ketat. Dalam pengelolaan keuangan perusahaan tidak akan pernah lepas dari adanya kas perusahaan. Jusup (2005: 3) menyebutkan bahwa kas sering menjadi sasaran kecurangan atau pencurian karena sifatnya yang sangat liquid. Oleh karena itu, dituntut adanya sistem yang baik agar tidak terjadi penyalahgunaan kas perusahaan.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

17

Demi kelangsungan hidup perusahaan, pelaksanaan sistem dana kas kecil yang dilaksanakan PT PLN (Persero) Area Surakarta harus sesuai dengan standar operasional prosedur yang telah ditetapkan, jika pelaksanaan sistem dana kas kecil tidak sesuai dengan standar operasional prosedur misalnya dokumen tidak dibuat rangkap, maka resiko hilangnya dokumen akan sangat tinggi, sehingga jika dokumen tersebut hilang tidak ada pengganti dokumen tersebut. Untuk mengetahui apakah pelaksanaan sistem dana kas kecil PT PLN (Persero) Area Surakarta sudah sesuai dengan standar operasional prosedur yang ditetapkan, maka perlu adanya evaluasi terhadap sistem dana kas kecil tersebut. Evaluasi terhadap sistem dana kas kecil tersebut dimaksudkan untuk mengantisipasi kelemahan-kelemahan dalam sistem dana kas kecil pada PT PLN (Persero) Area Surakarta dan untuk mengetahui apakah pelaksanaan sistem dana kas kecil PT PLN (Persero) Area Surakarta sudah sesuai dengan standar operasional prosedur yang telah ditetapkan.

Berdasarkan alasan tersebut penulis melakukan penelitian di PT PLN (Persero) Area Surakarta, penulis tertarik untuk meneliti tentang sistem dana kas kecil yang diterapkan pada PT PLN (Persero) Area Surakarta dan akan berusaha mengevaluasi sistem pengelolaan kas kecil tersebut. Berdasarkan latar belakang yang diuraikan di atas penulis tertarik mengambil judul

“EVALUASI SISTEM DANA KAS KECIL PADA PT PLN (Persero) AREA

commit to user

C.PERUMUSAN MASALAH

Berdasarkan latar belakang yang telah diuraikan, maka perumusan masalah dalam penelitian ini adalah apakah sistem dana kas kecil PT PLN (Persero) Area Surakarta sudah dilaksanakan sesuai dengan standar operasional prosedur (SOP) sistem dana kas kecil?

D.TUJUAN PENELITIAN

Tujuan dari penelitian PT PLN (Persero) Area Surakarta adalah untuk mengevaluasi apakah sistem dana kas kecil pada PT PLN (Persero) Area Surakarta sudah dilaksanakan sesuai dengan standar operasional prosedur (SOP) sistem dana kas kecil.

E.MANFAAT PENELITIAN

Manfaat penelitian yang dilakukan oleh penulis di PT PLN (Persero) Area Surakarta adalah sebagai berikut :

1. Bagi peneliti

Menambah pengetahuan dan wawasan tentang pengelolaan sistem dana kas kecil dalam suatu perusahaan dan sebagai pembanding dengan teori yang telah didapat dalam perkuliahan.

2. Bagi pembaca

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

19

3. Bagi perusahaan

commit to user

20 BAB II

ANALISIS DATA DAN PEMBAHASAN

A.TINJAUAN PUSTAKA

1. Pengertian Sistem

Sistem adalah kelompok dari dua atau lebih komponen atau subsistem yang saling berubungan yang berfungsi dengan tujuan yang sama (Hall, 2007:6).

Sistem adalah sekelompok unsur yang erat berhubungan satu dengan yang lainnya, yang berfungsi bersama-sama untuk mencapai tujuan tertentu. Selain itu, sistem juga diartikan suatu jaringan prosedur yang dibuat menurut pola yang terpadu untuk melaksanakan kegiatan pokok perusahaan (Mulyadi, 2001).

Sistem adalah rangkaian dari dua atau lebih komponen-komponen yang saling berhubungan, yang berinteraksi untuk mencapai suatu tujuan. (Romney,2003).

2. Pengertian Sistem Informasi Akuntansi

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

21

Sistem informasi akuntansi adalah sumber daya manusia dan modal dalam organisasi yang bertanggungjawab untuk (1) persiapan informasi keuangan dan (2) informasi yang diperoleh dari mengumpulkan dan memproses berbagai transaksi perusahaan. (Romney,2003)

Fungsi Sistem Informasi Akuntansi:

a. Mengumpulkan dan menyimpan data tentang aktivitas-aktivitas yang dilaksanakan oleh organisasi, sumber daya yang dipengaruhi oleh aktivitas-aktivitas tersebut, dan para pelaku yang terlibat dalam berbagai aktivitas tersebut, agar pihak manajemen, para pegawai, dan pihak-pihak luar yang berkepentingan dapat meninjau ulang (review) hal-hal yang telah terjadi.

b. Mengubah data menjadi informasi yang berguna bagi pihak manajemen untuk membuat keputusan dalam aktivitas perencanaan, pelaksanaan, dan pengawasan.

c. Menyediakan pengendalian yang memadai untuk menjaga asset-aset organisasi, termasuk data organisasi, untuk memastikan bahwa data tersebut tersedia saat dibutuhkan, akurat, dan andal.

3. Sistem Dana Kas Kecil

commit to user

Dana kas kecil (petty cash fund) adalah dana kas yang digunakan untuk membayar jumlah pengeluaran yang relatif kecil namun tetap menjaga pengendalian secara memuaskan (Weygant et al., 2007:467).

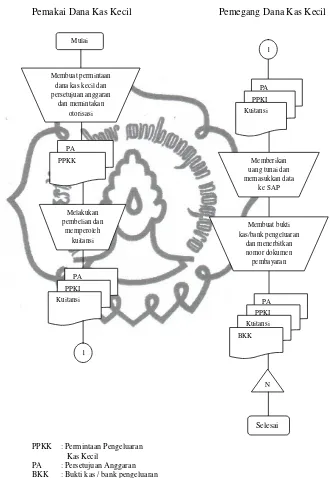

Penyelenggaraan dana kas kecil untuk memungkinkan pengeluaran kas dengan uang tunai dapat diselenggarakan dengan dua cara :

a. Sistem saldo berfluktuasi (fluctuating-fund-balance system)

Dalam sistem saldo berfluktuasi, penyelenggaraan dana kas kecil dilakukan dengan prosedur sebagai berikut:

1) Pembentukan dana kas kecil dicatat dengan mendebit rekening dana kas kecil.

2) Pengeluaran dana kas kecil dicatat dengan mengkredit rekening dana kas kecil, sehingga setiap saat saldo rekening ini berfluktuasi. 3) Pengisian kembali dana kas kecil dilakukan dengan jumlah sesuai

dengan keperluan, dan dicatat dengan mendebit rekening dana kas kecil.

b. Sistem saldo tetap (imprest system)

Dalam imprest system, penyelenggaraan dana kas kecil dilakukan sebagai berikut:

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

23

2) Pengeluaran dana kas kecil tidak dicatat dalam jurnal. Bukti-bukti pengeluaran dana kas kecil dikumpulkan dalam arsip sementara yang diselenggarakan oleh pemegang dana kas kecil.

3) Pengisian kembali dana kas kecil dilakukan sejumlah rupiah yang tercantum dalam kumpulan bukti pengeluaran kas kecil. Pengisian kembali dana kas kecil dilakukan dengan cek dan dicatat dengan mendebit rekening biaya dan mengkredit rekening kas.

Dalam penyelenggaraan dana kas kecil, suatu perusahaan harus menerapkan sistem yang memadai agar tidak terjadi penyelewengan dana kas kecil. Oleh karena itu, untuk menghindari penyelewengan tersebut, dalam sistem dana kas kecil terdapat unsur-unsur tertentu yang digunakan dalam sistem dana kas kecil. Mulyadi (2001:530) menyebutkan bahwa unsur-unsur yang digunakan dalam sistem dana kas kecil adalah sebagai berikut:

a. Dokumen yang Digunakan 1) Bukti Kas Keluar

Dokumen ini berfungsi sebagai perintah pengeluaran kas dari assistant analyst akuntansi kepada fungsi kas sebesar yang tercantum dalam dokumen tersebut. Dalam sistem dana kas kecil, dokumen ini diperlukan pada saat pembentukan dana kas kecil. 2) Cek

commit to user

3) Permintaan pengeluaran kas kecil

Dokumen ini digunakan oleh pemakai dana kas kecil untuk meminta uang ke pemegang dana kas kecil. Bagi pemegang dana kas kecil, dokumen ini berfungsi sebagai bukti telah dikeluarkannya kas kecil olehnya.

4) Bukti pengeluaran kas kecil

Dokumen ini dibuat oleh pemakai dana kas kecil untuk mempertanggungjawabkan pemakaian dana kas kecil.

5) Permintaan pengisian kembali kas kecil

Dokumen ini dibuat oleh pemegang dana kas kecil untuk meminta kepada bagian utang agar dibuatkan bukti kas keluar guna pengisian kembali dana kas kecil.

b. Catatan Akuntansi yang Digunakan 1) Jurnal pengeluaran kas

Dalam sistem dana kas kecil, catatan akuntansi ini digunakan untuk mencatat pengeluaran kas dalam pembentukan dana kas kecil dan dalam pengisian kembali dana kas kecil.

2) Jurnal pengeluaran dana kas kecil

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

25

c. Fungsi yang Terkait 1) Fungsi kas

Dalam sistem dana kas kecil, fungsi ini bertanggungjawab dalam mengisi cek, memintakan otorisasi atas cek, dan menyerahkan cek kepada pemegang dana kas kecil pada saat pembentukan dana kas kecil dan pada saat pengisian kembali dana kas kecil.

2) Assistant analyst akuntansi

Dalam sistem dana kas kecil, assistant analyst akuntansi bertanggungjawab atas:

a) Pencatatan pengeluaran kas kecil yang menyangkut biaya dan persediaan.

b)Pencatatan transaksi pembentukan dana kas kecil.

c) Pencatatan pengisian kembali dana kas kecil dalam jurnal pengeluaran kas atau register cek.

d)Pencatatan pengeluaran dana kas kecil dalam jurnal pengeluaran dana kas kecil (dalam fluctuating-fund-balance). e) Pembuatan bukti kas keluar yang memberikan otorisasi

commit to user

3) Fungsi pemegang dana kas kecil

Fungsi ini bertanggungjawab atas penyimpanan dana kas kecil, pengeluaran dana kas kecil sesuai dengan otorisasi dari pejabat tertentu yang ditunju, dan rencana kebutuhan.

4) Fungsi yang memerlukan pembayaran tunai

Fungsi ini bertanggungjawab atas pemakaian dana kas kecil dengan membuat bukti pengeluaran kas kecil dan mengumpulkan dokumen pendukungnya.

5) Fungsi pemeriksa intern

Dalam sistem kas, fungsi ini bertanggungjawab atas penghitungan dana kas kecil secara periodik dan pencocokan hasil penghitungannya dengan catatan kas. Fungsi ini juga bertanggungjawab atas pemeriksaan secara mendadak terhadap saldo dana kas kecil yang ada di tangan pemegang dana kas kecil.

d. Prosedur yang membentuk sistem

1) Prosedur Pembentukan Dana Kas Kecil

Prosedur pembnetukan dana kas kecil dengan imprest system tidak berbeda dengan prosedur pembentukan dana kas kecil dengan

fluctuating-fund-balance system. Bagian kas mencatat

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

27

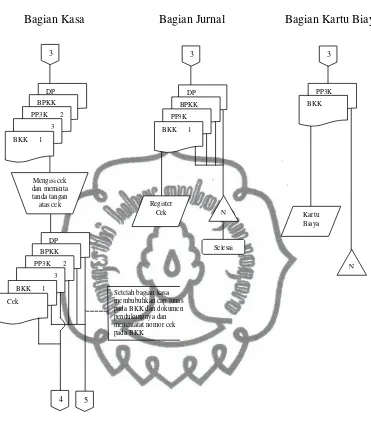

Berdasarkan bukti kas keluar tersebut, bagian kasa membuat cek atas nama dan memintakan tanda tangan otorisasi atas cek. Cek diserahkan kepada pemegang dana kas kecil dan bukti kas keluar diserahkan kepada bagian jurnal setelah dibubuhi cap lunas oleh bagian kasa.

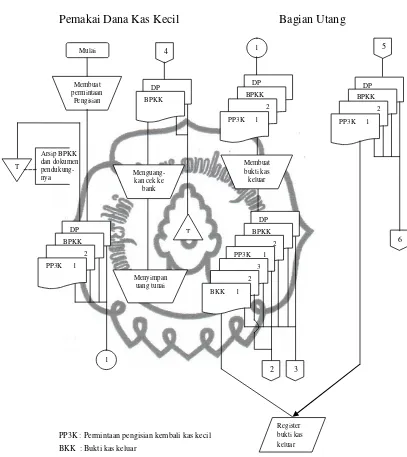

2) Prosedur Permintaan dan Pertanggungjawaban Pengeluaran Dana Kas Kecil

Dalam imprest system pengeluaran dana kas kecil tidak dicatat dalam catatan akuntansi. Pemegang dana kas kecil hanya mengarsipkan dokumen permintaan pengeluaran kas kecil menurut abjad nama pemakai dana kas kecil. Jika pengeluaran dana kas kecil telah dipertanggungjawabkan oleh pemakai dana kas kecil, pemegang dana kas kecil mengarsipkan bukti pengeluaran kas kecil yang dilampiri dengan permintaan pengeluaran kas kecil dan dokumen pendukungnya. Dokumen-dokumen ini dikumpulkan untuk dipakai sebagai dasar rencana kebutuhan sebesar jumlah dana yang telah dikeluarkan.

3) Prosedur Pengisian Kembali Dana Kas Kecil

commit to user

e. Bagan alir (flowchart)

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

29

1. Prosedur Pembentukan Dana Kas Kecil

Bagian Utang Bagian Kasa Pemegang Dana Bagian Kas Kecil Jurnal

Mencatat Setelah bagian kasa nomor cek membubuhkan cap lunas pada register pada BKK dan dokumen bukti kas keluar pendukung dan mencatat Dikirim ke Bagian nomor cek pada BKK Kartu Persediaan

dan Kartu Biaya untuk diarsipkan

BKK : Bukti kas keluar SK : Surat Keputusan

Gambar 2.1 Prosedur Pembentukan Dana Kas Kecil

commit to user

2. Prosedur Permintaan dan Pertanggungjawaban Pengeluaran Dana Kas Kecil Pemakai Dana Kas Kecil Pemegang Dana Kas Kecil

Bersama dengan uang tunai

diarsipkan Dikembalikan kepada sampai pemakaidana kas kecil saat setelah dibubuhi pengisian cap lunas kembali

kas kecil

PPKK : Permintaan pengeluaran kas kecil BPKK : Bukti pengeluaran kas kecil DP : Dokumen pendukung

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

31

3. Prosedur Pengisian Kembali Dana Kas Kecil

Pemakai Dana Kas Kecil Bagian Utang

Arsip BPKK dan dokumen pendukung- nya

PP3K : Permintaan pengisian kembali kas kecil BKK : Bukti kas keluar

Gambar 2.3 Prosedur Pengisian Kembali Dana Kas Kecil

commit to user

Bagian Kasa Bagian Jurnal Bagian Kartu Biaya

Setelah bagian kasa membubuhkan cap lunas pada BKK dan dokumen pendukungnya dan mencatatat nomor cek pada BKK

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

33

4. Sistem Pengendalian Intern

Dalam melakukan evaluasi terhadap sistem akuntansi suatu perusahaan, unsur-unsur pengendalian intern harus dimasukkan sebagai unsur melekat dalam berbagai sistem akuntansi (Mulyadi, 2001:163)

Menurut Mulyadi (2001:163) sistem pengendalian intern meliputi struktur organisasi, metode, dan ukuran-ukuran yang dikoordinasikan untuk menjaga kekayaan organisasi, mengecek ketelitian dan keandalan data akuntansi, mendorong efisiensi dan mendorong dipatuhinya kebijakan manajemen.

Menurut Romney (2003), pengendalian internal adalah rencana organisasi dan metode bisnis yang dipergunakan untuk menjaga asset, memberikan informasi yang akurat dan andal, mendorong dan memperbaiki efisiensi jalannya organisasi, serta mendorong kesesuaian dengan kebijakan yang telah ditetapkan.

Unsur pokok sistem pengendalian intern adalah:

a. Struktur organisasi yang memisahkan tanggung jawab fungsional secara tegas.

commit to user

1) Harus dipisahkan fungsi-fungsi operasi dan penyimpanan dari assistant analyst akuntansi.

2) Suatu fungsi tidak boleh diberi tanggung jawab penuh untuk melaksanakan semua tahap suatu transaksi.

b. Sistem wewenang dan prosedur pencatatan yang memberikan perlindungan yang cukup terhadap kekayaan, utang, pendapatan dan biaya

Dalam organisasi setiap transaksi hanya terjadi atas dasar otorisasi dari pejabat yang memiliki wewenang untuk menyetujui terjadinya transaksi tersebut. Oleh karena itu, dalam organisasi harus dibuat sistem yang mengatur pembagian wewenang untuk otorisasi atas terlaksananya setiap transaksi.

c. Praktik yang sehat dalam melaksanakan tugas dan fungsi setiap unit organisasi.

Cara-cara yang ditempuh oleh perusahaan dalam menciptakan praktik yang sehat adalah:

1) Penggunaan formulir bernomor urut tercetak yang pemakaiannya harus dipertanggungjawabkan oleh yang berwenang.

2) Pemeriksaan mendadak.

3) Setiap transaksi tidak boleh dilaksanakan dari awal sampai akhir oleh satu orang atau satu unit organisasi, tanpa ada campur tangan dari orang atau unit organisasi lain.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

35

5) Keharusan pengambilan cuti bagi karyawan yang berhak.

6) Secara periodik diadakan pencocokan fisik kekayaan dan catatannya.

7) Pembentukan unit organisasi yang bertugas untuk mengecek efektivitas unsur-unsur sistem pengendalian intern yang lain. d. Karyawan yang mutunya sesuai dengan tanggung jawabnya

Di antara 4 unsur pokok pengendalian intern, unsur mutu karyawan merupakan unsur sistem pengendalian intern yang paling penting. Jika perusahaan memiliki karyawan yang kompeten dan jujur, unsur pengendalian yang lain dapat dikurangi sampai batas yang minimum, dan perusahaan tetap mampu menghasilkan pertanggunjawaban keuangan yang dapat diandalkan.

B. SISTEM DANA KAS KECIL PADA PT PLN (PERSERO) AREA

SURAKARTA

commit to user

keseluruhan. Berikut uraian tentang sistem dana kas kecil PT PLN (Persero) Area Surakarta:

1. Dokumen yang digunakan

Dokumen yang digunakan dalam sistem dana kas kecil PT PLN (Persero) Area Surakarta meliputi :

a. Bukti kas / bank penerimaan

Bukti kas / bank penerimaan dibuat oleh pemegang dana kas kecil pada saat pembentukan dan pengisian kembali.

b. Cek

Cek dibuat oleh assistant analyst keuangan untuk pembentukan dan pengisian kembali dana kas kecil.

c. Permintaan pengeluaran dana kas kecil

Dokumen permintaan pengeluaran dana kas kecil dibuat oleh pihak yang membutuhkan dana kas kecil untuk meminta uang ke pemegang dana kas kecil

d. Bukti kas / bank pengeluaran

Bukti ini dibuat oleh pemegang dana kas kecil berdasarkan permintaan pengeluaran dana kas kecil dan bukti pendukung dari pemakai kas imprest.

e. Rencana kebutuhan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

37

f. Persetujuan anggaran

Persetujuan anggaran dibuat oleh pemakai dana kas kecil dengan otorisasi dari kepala bagian masing-masing dan assistant manager pelayanan dan administrasi.

g. Laporan kas / bank harian

Laporan kas / bank harian dibuat oleh pemegang dana kas kecil. Laporan kas / bank harian digunakan untuk merekap transaksi yang terjadi pada hari tersebut.

2. Catatan akuntansi yang digunakan a. Jurnal penerimaan kas / bank

Jurnal penerimaan kas / bank dibuat oleh assistant analyst keuangan pada saat pembentukan dan pengisian kembali dana kas kecil. b. Jurnal pengeluaran kas / bank

Jurnal pengeluaran kas / bank dibuat oleh pemegang dana kas kecil berdasarkan bukti pengeluaran kas / bank.

3. Fungsi yang terkait

a. Assistant analyst keuangan

Assistant analyst keuangan bertanggung jawab dalam pembentukan

commit to user

b. Assistant analyst akuntansi

Assistant analyst akuntansi bertanggungjawab dalam pencatatan

transaksi ke dalam laporan keuangan. c. Pemegang dana kas kecil

Pemegang dana kas kecil bertanggung jawab dalam penyimpanan dana kas kecil dan pengeluaran dana kas kecil sesuai dengan persetujuan assistant manager pelayanan dan administrasi.

d. Fungsi yang memerlukan pembayaran tunai

Fungsi ini membuat permintaan pengeluaran dana kas kecil. Permintaan dana kas kecil tersebut diserahkan ke pemegang dana kas kecil bersama dengan persetujuan anggatan serta bukti pendukung.

e. Fungsi pemeriksa intern

Fungsi ini bertanggung jawab atas penghitungan dana kas kecil secara periodik dan pencocokan hasil pengitungan dengan catatan kas.

4. Jaringan prosedur yang membentuk sistem a. Prosedur pembentukan dana kas kecil

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

39

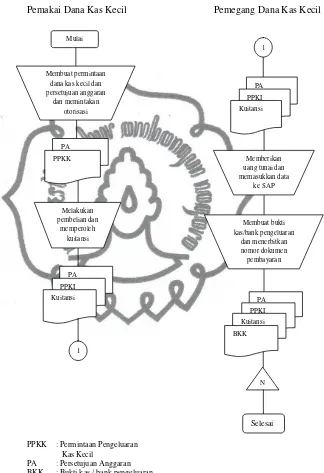

b. Prosedur permintaan dan pertanggungjawaban pengeluaran kas imprest

1) Pemakai dana kas kecil membuat permintaan pengeluaran dana kas kecil kemudian diserahkan ke pemegang dana kas kecil dan dilampiri dengan dokumen pendukung seperti kuitansi dan bukti pendukung lainnya serta persetujuan anggaran dari kepala bagian masing-masing dan assistant manager pelayanan dan administrasi.

2) Pemegang dana kas kecil memasukkan data dari dokumen tersebut ke SAP (System Application and Product in data processing). Dari SAP pemegang dana kas kecil mencatat

transaksi tersebut ke dalam jurnal pengeluaran kas / bank dan menerbitkan nomor dokumen pembayaran. Setelah itu pemegang dana kas kecil menyerahkan uang tunai sesuai dengan yang tertera di dokumen tersebut.

3) Pemegang dana kas kecil membuat laporan kas / bank harian berdasarkan jurnal pengeluaran kas / bank.

4) Pada akhir bulan pemegang dana kas kecil membuat data saldo buku besar yang berisi pengeluaran dana kas kecil selama periode bulan tersebut.

commit to user

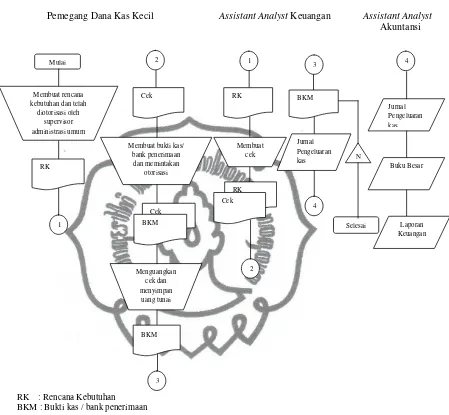

c. Prosedur pengisian kembali dana kas kecil

1) Pemegang dana kas kecil membuat rencana kebutuhan dan dokumen tersebut diserahkan kepada assistant analyst keuangan. 2) Assistant analyst keuangan membuat cek berdasarkan rencana kebutuhan tersebut dan diserahkan ke pemegang dana kas kecil. 3) Pemegang dana kas kecil membuat bukti kas / bank penerimaan

rangkap dua. Kemudian pemegang dana kas kecil memintakan otorisasi atas cek dan bukti kas / bank penerimaan.

4) Pemegang dana kas kecil menguangkan cek serta menyimpan uang tunai tersebut.

5) Bukti kas / bank penerimaan diarsip oleh pemegang dana kas kecil dan yang satu lagi diserahkan ke assistant analyst keuangan untuk dilakukan pencatatan ke dalam jurnal penerimaan kas / bank.

5. Bagan alir (flowchart)

Bagan alir sistem dana kas kecil PT PLN (Persero) Area Surakarta meliputi tiga prosedur, yaitu:

a. Pembentukan dana kas kecil

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

41

b. Permintaan dan pertanggungjawaban pengeluaran dana kas kecil

Pemakai Dana Kas Kecil Pemegang Dana Kas Kecil

PPKK : Permintaan Pengeluaran Kas Kecil

PA : Persetujuan Anggaran BKK : Bukti kas / bank pengeluaran

Gambar 2.4 Permintaan dan Pertanggungjawaban Pengeluaran Dana kas kecil PT PLN (Persero) Area Surakarta

Mulai

commit to user

c. Pengisian Kembali Dana Kas Kecil

Pemegang Dana Kas Kecil Assistant Analyst Keuangan Assistant Analyst

Akuntansi

RK : Rencana Kebutuhan BKM : Bukti kas / bank penerimaan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

43

C. PELAKSANAAN SISTEM DANA KAS KECIL PADA PT PLN

(PERSERO) AREA SURAKARTA

Pelaksanaan sistem dana kas kecil pada PT PLN (Persero) Area Surakarta adalah sebagai berikut:

1. Dokumen yang digunakan

Dokumen yang digunakan dalam pelaksanaan sistem dana kas kecil PT PLN (Persero) Area Surakarta adalah:

a. Bukti kas / bank penerimaan

Bukti kas / bank penerimaan dibuat oleh pemegang dana kas kecil. Bukti ini dibuat pada saat pembentukan dan pengisian kembali dana kas kecil.

b. Cek

Cek dibuat oleh assistant analyst keuangan untuk membentuk dan mengisi kembali dana kas kecil. Dalam menguangkan cek, cek harus diotorisasi oleh assistant manager administrasi dan pelayanan.

c. Permintaan pengeluaran dana kas kecil

commit to user

d. Bukti kas / bank pengeluaran

Bukti ini dibuat oleh pemegang dana kas kecil berdasarkan atas permintaan pengeluaran dana kas kecil beserta bukti pendukung dari pemakai dana kas kecil.

e. Rencana kebutuhan

Bukti ini dibuat oleh pemegang dana kas kecil untuk pengisian kembali dana kas kecil. Sebelum dokumen diserahkan ke assistant analyst keuangan untuk pengisian kembali, dokumen tersebut harus di otorisasi oleh supervisor administrasi umum.

f. Persetujuan anggaran

Persetujuan anggaran dibuat oleh pemakai dana kas kecil dengan otorisasi dari kepala bagian masing-masing dan otorisasi dari assistant manager administrasi dan pelayanan.

g. Laporan kas / bank harian

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

45

2. Catatan akuntansi yang digunakan

Catatan akuntansi yang digunakan dalam sistem pengeluaran dana kas kecil PT PLN (Persero) Area Surakarta adalah:

a. Jurnal penerimaan kas / bank

Jurnal ini dibuat oleh assistant analyst keuangan pada saat pembentukan dan pengisian kembali dana kas kecil.

b. Jurnal pengeluaran kas / bank

Jurnal ini dibuat oleh pemegang dana kas kecil berdasarkan bukti kas/ bank pengeluaran.

3. Fungsi yang terkait

a. Assistant analyst keuangan

Assistant analyst keuangan bertanggung jawab atas pembentukan dan

pengisian kembali dana kas kecil. b. Assistant analyst akuntansi

Assistant analyst akuntansi bertanggungjawab dalam pencatatan

transaksi ke dalam laporann keuangan. c. Pemegang dana kas kecil

commit to user

d. Fungsi yang memerlukan pembayaran tunai

Fungsi yang memerlukan pembayaran tunai membuat permintaan pengeluaran dana kas kecil. Permintaan pengeluaran dana kas kecil tersebut diserahkan ke pemegang dana kas kecil bersama dengan persetujuan anggaran dari kepala bagian masing-masing dan assistant manager pelayanan dan administrasi serta dilampiri dengan bukti pendukung seperti kuitansi.

e. Fungsi pemeriksa intern

Fungsi ini bertanggung jawab atas penghitungan dana kas kecil secara periodik dan pencocokan hasil penghitungan dengan catatan kas. Pemeriksaan ini tidak dilakukan secara mendadak, tetapi ada pemberitahuan sebelumnya.

4. Jaringan prosedur yang membentuk sistem

Jaringan prosedur yang membentuk sistem dana kas kecil PT PLN (Persero) Area Surakarta adalah :

a. Prosedur pembentukan kas imprest

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

47

b. Prosedur permintaan dan pertanggungjawaban pengeluaran dana kas kecil

1) Pemakai dana kas kecil membuat permintaan pengeluaran dana kas kecil kemudian diserahkan ke pemegang dana kas kecil bersama dengan persetujuan anggaran yang telah diotorisasi oleh kepala bagian masing- masing dan assistant pelayanan dan administrasi serta dilampiri dengan dokumen pendukung seperti kuitansi.

2) Pemegang dana kas kecil memasukkan data dari dokumen tersebut ke SAP (System Application and Product in data processing). Dari SAP pemegang dana kas kecil mencatat transaksi tersebut ke dalam jurnal pengeluaran kas / bank dan menerbitkan nomor dokumen pembayaran. Setelah itu pemegang dana kas kecil menyerahkan uang tunai sesuai dengan yang tertera di dokumen tersebut.

3) Pemegang dana kas kecil membuat laporan kas / bank harian berdasarkan jurnal pengeluaran kas / bank yang telah dibuat. 4) Laporan kas / bank harian digunakan oleh pemegang dana kas kecil

untuk membuat saldo buku besar pada akhir periode bulan tersebut yang akan diserahkan ke assistant analyst akuntansi.

c. Prosedur pengisian kembali dana kas kecil

commit to user

2) Assistant analyst keuangan membuat cek berdasarkan rencana kebutuhan tersebut dan diserahkan ke pemegang dana kas kecil. 3) Pemegang dana kas kecil membuat bukti kas / bank penerimaan

kemudian memintakan otorisasi atas cek dan bukti kas / bank penerimaan.

4) Pemegang dana kas kecil menguangkan cek serta menyimpan uang tunai tersebut.

5) Bukti kas / bank penerimaan diserahkan ke Assistant analyst keuangan untuk pencatatan transaksi ke dalam jurnal penerimaan kas / bank.

5. Bagan alir (flowchart)

Bagan alir pelaksanaan sistem dana kas kecil pada PT PLN (Persero) Area Surakarta meliputi tiga prosedur yaitu :

1) Pembentukan Dana Kas Kecil

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

49

a. Permintaan dan pertanggungjawaban pengeluaran dana kas kecil

Pemakai Dana Kas Kecil Pemegang Dana Kas Kecil

PPKK : Permintaan Pengeluaran Kas Kecil

PA : Persetujuan Anggaran BKK : Bukti kas / bank pengeluaran

Gambar 2.6 Pelaksanaan Permintaan dan Pertanggungjawaban Pengeluaran Dana kas kecil PT PLN (Persero) Area Surakarta

Mulai

commit to user

b. Pengisian Kembali Dana Kas Kecil

Pemegang Dana Kas Kecil Assistant Analyst Keuangan Assistant Analyst

Akuntansi

RK : Rencana Kebutuhan BKM : Bukti kas / bank penerimaan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

51

D. EVALUASI SISTEM DANA KAS KECIL PT PLN (PERSERO) AREA

SURAKARTA

Berdasarkan uraian atas sistem dana kas kecil PT PLN (Persero) Area Surakarta dan pelaksanaan sistem dana kas kecil PT PLN (Persero) Area Surakarta, penulis akan melakukan evaluasi terhadap pelaksanaan sistem dana kas kecil PT PLN (Persero) Area Surakarta. Evaluasi terhadap pelaksanaan sistem dana kas kecil PT PLN (Persero) Area Surakarta adalah sebagai berikut:

a. Evaluasi dokumen yang digunakan

Dokumen yang digunakan dalam sistem dana kas kecil PT PLN (Persero) Area meliputi bukti kas / bank penerimaan, cek, permintaan pengeluaran dana kas kecil, bukti kas / bank pengeluaran, rencana kebutuhan, persetujuan anggaran dan laporan kas / bank harian.

Dokumen yang digunakan dalam pelaksanaan sistem dana kas kecil PT PLN (Persero) Area Surakarta sesuai dengan standar operasional prosedur sistem dana kas kecil yang telah ditetapkan. Tetapi dokumen tersebut tidak dibuat rangkap. Sehingga hanya bagian tertentu yang memiliki arsip dari dokumen tersebut.

b. Evaluasi terhadap catatan akuntansi yang digunakan

commit to user

c. Evaluasi terhadap fungsi yang terkait

Fungsi yang terkait dalam pelaksanaan sistem dana kas kecil PT PLN (Persero) Area Surakarta adalah assistant analyst keuangan, assistant analyst akuntansi, pemegang dana kas kecil, fungsi yang memerlukan

pembayaran tunai, dan fungsi pemeriksa intern. Fungsi yang terkait dalam pelaksanaan sistem dana kas kecil PT PLN (Persero) Area Surakarta sudah sesuai dengan standar operasional prosedur yang ditetapkan.

Fungsi-fungsi yang terkait dalam sistem dana kas kecil tersebut membuktikan bahwa sudah adanya pemisahan fungsi sesuai dengan tanggung jawab masing-masing.

d. Evaluasi terhadap prosedur yang membentuk sistem

Dalam sistem dana kas kecil, PT PLN (Persero) Area Surakarta menggunakan metode imprest system. Dalam metode imprest system terdapat tiga prosedur yaitu prosedur pembentukan dana kas kecil, prosedur permintaan dan pertanggungjawaban pengeluaran dana kas kecil, dan prosedur pengisian kembali dana kas kecil.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

53 BAB III

TEMUAN

Berdasarkan penelitian terhadap pelaksanaan sistem dana kas kecil pada PT PLN (Persero) Area Surakarta, penulis menemukan bebeberapa kelebihan dan kelemahan. Kelebihan dan kelemahan tersebut antara lain adalah sebagai berikut :

A. KELEBIHAN

Kelebihan dari sistem pengelolaan dana kas kecil yang diterapkan oleh PT PLN (Persero) Area Surakarta adalah :

a. Unsur-unsur sistem dana kas kecil yaitu dokumen yang digunakan, catatan akuntansi yang digunakan, fungsi yang terkait, dan prosedur pembentukan hingga prosedur pengisian kembali dana kas kecil dalam pelaksanaan sistem dana kas kecil sudah sesuai dengan standar operasional sistem dana kas kecil yang telah ditetapkan.

b. Sudah ada pemisahan fungsi secara tegas sesuai dengan tanggung jawab masing-masing. Hal tersebut dimaksudkan untuk menghindari terjadinya penyelewengan / kecurangan.

commit to user

B. KELEMAHAN

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

55 BAB IV

PENUTUP

A. KESIMPULAN

Berdasarkan penelitian dan evaluasi yang dilakukan oleh penulis terhadap pelaksanaan sistem dana kas kecil PT PLN (Persero) Area Surakarta, penulis dapat menyimpulkan hasil penelitian bahwa secara keseluruhan pelaksanaan sistem dana kas kecil yang diterapkan PT PLN (Persero) Area Surakarta sudah sesuai standar operasional yang telah ditetapkan. Hal tersebut dapat dilihat dari fungsi-fungsi yang terkait, dokumen yang digunakan, catatan akuntansi yang digunakan serta prosedur yang membentuk sistem mulai dari pembentukan kas kecil hingga pengisian kembali kas kecil.

B. REKOMENDASI