Informasi Dokumen

- Penulis:

- Emma Mutiara Rahmawati

- Pengajar:

- Bapak Prof. Dr. Bambang Sutopo, M. Com., Ak.

- Ibu Sri Murni, SE., M.Si., Ak.

- Bapak Anas Wibawa SE, M.Si, Ak

- Bapak Drs. Eko Arief Sudaryono, M.Si., Ak.

- Sekolah: Universitas Sebelas Maret

- Mata Pelajaran: Akuntansi Keuangan

- Topik: Evaluasi Pengendalian Internal Terhadap Prosedur Penerimaan Dan Pengeluaran Kas Pada PT. Taspen (Persero) Cabang Surakarta

- Tipe: Tugas Akhir

- Tahun: 2009

- Kota: Surakarta

Ringkasan Dokumen

I. PENDAHULUAN

Bagian ini memberikan gambaran umum tentang PT. Taspen (Persero) Cabang Surakarta, termasuk sejarah, struktur organisasi, tugas dan fungsi masing-masing bagian, visi dan misi perusahaan, serta kondisi umum perusahaan. Penjelasan ini penting untuk memahami konteks operasional perusahaan dan bagaimana pengendalian internal dapat diterapkan dalam prosedur penerimaan dan pengeluaran kas. Tujuan dari penelitian ini adalah untuk mengevaluasi efektivitas pengendalian internal dalam perusahaan.

1.1 Gambaran Umum Perusahaan

Gambaran umum PT. Taspen (Persero) Cabang Surakarta mencakup sejarah perusahaan yang berkaitan dengan jaminan sosial bagi pegawai negeri sipil. Penjelasan ini penting untuk memahami latar belakang dan perkembangan perusahaan serta peranannya dalam meningkatkan kesejahteraan pegawai negeri, yang menjadi fokus utama penelitian ini.

1.2 Latar Belakang Masalah

Latar belakang masalah menjelaskan pentingnya pengendalian internal dalam mengelola kas, yang merupakan aset paling likuid dan rentan terhadap penyalahgunaan. Penjelasan ini memberikan dasar yang kuat untuk penelitian ini, menekankan pada perlunya sistem pengendalian yang memadai untuk mencegah kesalahan dan penyelewengan.

1.3 Rumusan Masalah

Rumusan masalah berfokus pada pertanyaan apakah pengendalian internal yang ada di PT. Taspen (Persero) Cabang Surakarta sudah memadai untuk prosedur penerimaan dan pengeluaran kas. Ini menjadi inti dari penelitian dan evaluasi yang dilakukan.

1.4 Tujuan Penelitian

Tujuan penelitian ini adalah untuk mengevaluasi efektivitas pengendalian internal di PT. Taspen (Persero) Cabang Surakarta, khususnya dalam prosedur penerimaan dan pengeluaran kas. Evaluasi ini bertujuan untuk memberikan rekomendasi perbaikan jika diperlukan.

1.5 Manfaat Penelitian

Manfaat penelitian ini tidak hanya bagi perusahaan untuk meningkatkan sistem pengendalian internal, tetapi juga bagi mahasiswa untuk memperluas wawasan dan keterampilan dalam menerapkan ilmu akuntansi yang telah dipelajari.

II. ANALISIS DATA DAN PEMBAHASAN

Bagian ini membahas berbagai aspek terkait pengendalian internal, sistem akuntansi, dan prosedur penerimaan serta pengeluaran kas. Analisis ini penting untuk memahami bagaimana sistem yang ada berfungsi dan di mana letak kelemahan serta kekuatan dari pengendalian internal yang diterapkan.

2.1 Tinjauan Pustaka

Tinjauan pustaka mencakup definisi sistem, prosedur, dan pengendalian internal. Ini memberikan kerangka teori yang diperlukan untuk analisis lebih lanjut, serta membantu dalam memahami konsep dasar yang mendasari pengendalian internal dalam konteks akuntansi.

2.2 Pengertian Pengendalian Internal

Pengendalian internal dijelaskan sebagai sistem yang dirancang untuk memberikan keyakinan bahwa tujuan perusahaan dapat tercapai. Penjelasan ini menekankan pentingnya pengendalian internal dalam menjaga keandalan laporan keuangan dan kepatuhan terhadap peraturan.

2.3 Ruang Lingkup Pengendalian Internal

Ruang lingkup pengendalian internal mencakup pengendalian kas, penerimaan kas, dan pengeluaran kas. Penjelasan ini penting untuk mengidentifikasi area yang perlu diperhatikan dalam evaluasi pengendalian internal yang ada.

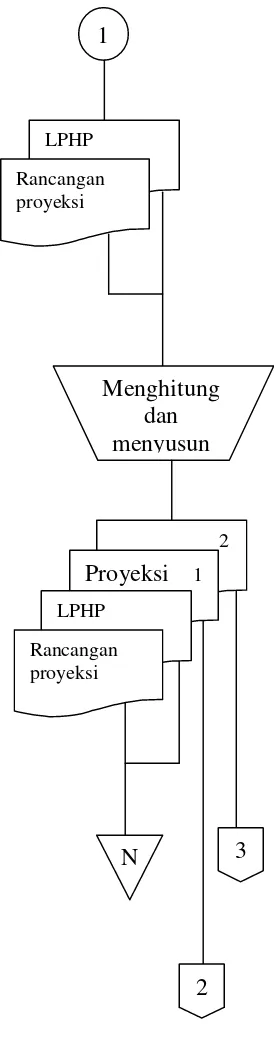

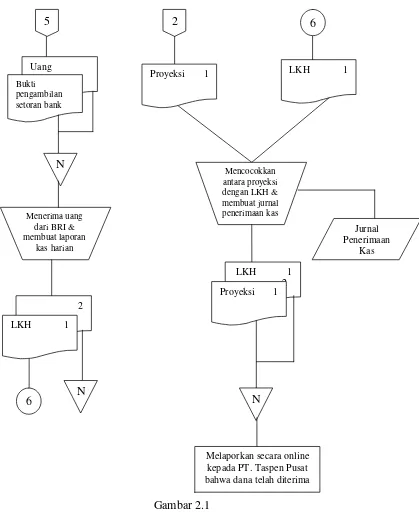

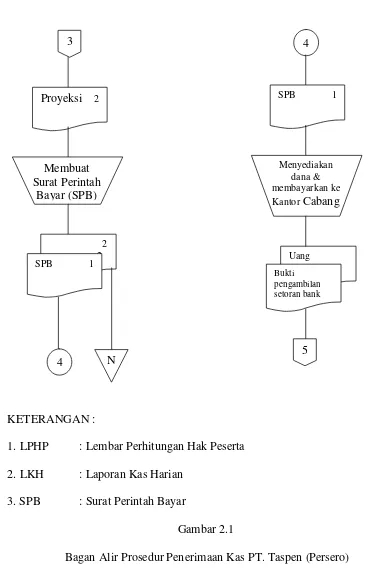

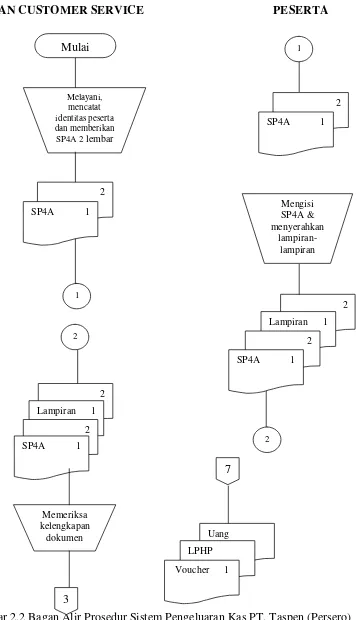

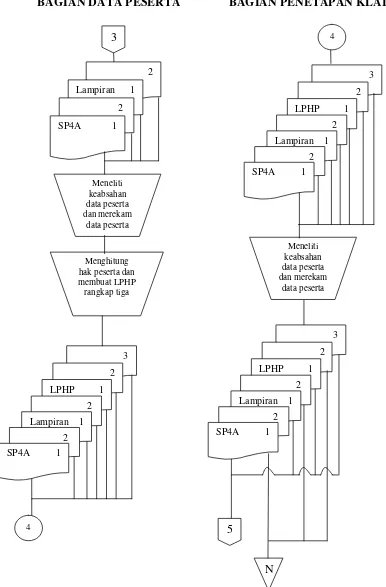

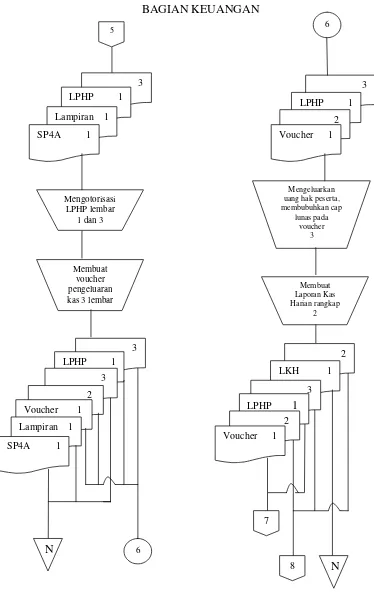

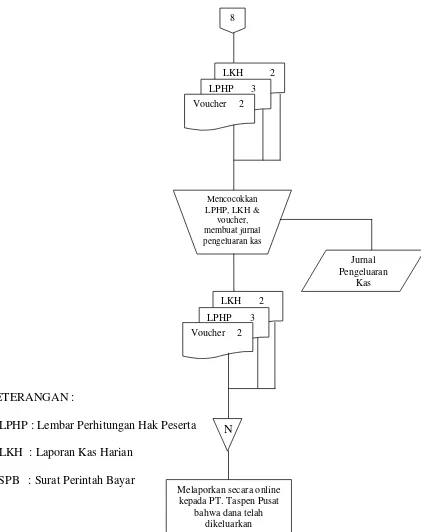

2.4 Sistem Penerimaan dan Pengeluaran Kas

Bagian ini menjelaskan prosedur penerimaan dan pengeluaran kas di PT. Taspen. Pemahaman yang baik tentang prosedur ini penting untuk mengevaluasi apakah pengendalian internal yang ada sudah memadai dan efektif.

2.5 Evaluasi Pengendalian Internal

Evaluasi pengendalian internal dilakukan untuk menentukan apakah prosedur yang ada sudah sesuai dengan standar yang ditetapkan. Hasil evaluasi ini penting untuk memberikan rekomendasi perbaikan yang diperlukan.

III. TEMUAN

Bagian ini menyajikan temuan dari penelitian yang dilakukan, termasuk kelebihan dan kelemahan dari sistem pengendalian internal yang ada. Temuan ini memberikan gambaran jelas tentang kondisi saat ini dan area yang memerlukan perhatian lebih.

3.1 Kelebihan

Kelebihan sistem pengendalian internal di PT. Taspen mencakup adanya prosedur yang jelas dan terstruktur dalam penerimaan dan pengeluaran kas. Ini menunjukkan bahwa perusahaan telah menerapkan beberapa praktik terbaik dalam pengelolaan kas.

3.2 Kelemahan

Kelemahan yang ditemukan dalam pengendalian internal mencakup kurangnya pengawasan ketat terhadap dokumen klaim dan tidak adanya dana cadangan yang memadai. Ini menunjukkan bahwa masih ada ruang untuk perbaikan dalam sistem yang ada.

IV. PENUTUP

Bagian penutup menyimpulkan hasil penelitian dan memberikan saran untuk perbaikan sistem pengendalian internal. Kesimpulan ini penting untuk menekankan hasil dari evaluasi dan rekomendasi yang dapat diimplementasikan oleh perusahaan.

4.1 Kesimpulan

Kesimpulan dari penelitian ini menegaskan bahwa pengendalian internal di PT. Taspen (Persero) Cabang Surakarta sudah baik, namun masih ada beberapa kelemahan yang perlu diperbaiki untuk meningkatkan efektivitas sistem.

4.2 Saran

Saran yang diberikan mencakup perlunya penguatan pengawasan terhadap dokumen klaim dan pembentukan dana cadangan untuk pembayaran pensiun. Rekomendasi ini bertujuan untuk meningkatkan sistem pengendalian internal yang ada.

Referensi Dokumen

- Sistem Informasi Akuntansi ( Amir Abadi Jusuf )

- Auditing Pendekatan Terpadu ( Alvin K. Arens dan James K. Loebbecke )

- Evaluasi Sistem Pengendalian Intern Penerimaan Kas dari Penjualan Tenaga Listrik pada PT. PLN (Persero) UPJ Surakarta Kota ( Vita Kurnia Azizah )

- Sistem Informasi Akuntansi ( Zaki Baridwan )

- Modern Auditing ( Boyton, Johnson dan Kell )