Evaluasi efektivitas pengendalian internal atas sistem pengeluaran kas studi kasus di Dinas Pendidikan Kabupaten Klaten

Bebas

116

0

0

Teks penuh

(2) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. EVALUASI EFEKTIVITAS PENGENDALIAN INTERNAL ATAS SISTEM PENGELUARAN KAS STUDI KASUS DI DINAS PENDIDIKAN KABUPATEN KLATEN SKRIPSI Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi Program Studi Akuntansi. Oleh: Veronika Galuh Fajar Kartika 132114033. PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS SANATA DHARMA YOGYAKARTA 2017. i.

(3) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI.

(4) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI.

(5) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. MOTTO DAN PERSEMBAHAN. “Karena masa depan sungguh ada, dan harapanmu tidak akan hilang.” (Amsal 23:18). “Pertolonganku ialah dari TUHAN, yang menjadikan langit dan bumi.” (Mazmur 121:2). “Sekalipun aku berjalan dalam lembah kekelaman, aku tidak takut bahaya, sebab Engkau besertaku; gada-Mu dan tongkatMu, itulah yang menghibur aku.” (Mazmur 23:4). Skripsi ini saya persembahkan untuk: Tuhan Yesus Kristus Bapak Mateus Priyanto & Mama Sri Sunarni Mas Novan, Mbak Diana, Cikal Ikrar Almamater. iv.

(6) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI.

(7) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI.

(8) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. KATA PENGANTAR Puji syukur dan terima kasih ke hadirat Tuhan Yang Maha Esa, yang telah melimpahkan rahmat dan karunia kepada penulis sehingga dapat menyelesaikan skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi, Universitas Sanata Dharma. Dalam menyelesaikan skripsi ini penulis mendapat bantuan, bimbingan dan arahan dari berbagai pihak. Oleh karena itu penulis mengucapkan terima kasih yang tak terhingga kepada: 1. Drs. Johanes Eka Priyatma, M.Sc., Ph.D. selaku Rektor Universitas Sanata Dharma. yang. telah. memberikan. kesempatan. untuk. belajar. dan. mengembangkan kepribadian kepada penulis. 2. Antonius Diksa Kuntara, S.E., M.F.A., QIA. selaku. pembimbing. yang. telah membantu serta membimbing penulis dalam menyelesaikan skripsi ini. 3. Drs. Pantoro, M.M. selaku Kepala Dinas Pendidikan, Suwardi, S.E. selaku Kepala Sub Bagian Keuangan, Dra. Sri Pujiningsih selaku Staf Sub Bagian Keuangan, serta seluruh pegawai Dinas Pendidikan Kabupaten Klaten yang telah memberikan ijin kepada penulis untuk melakukan penelitian di Dinas Pendidikan Kabupaten Klaten dan meluangkan waktunya untuk membantu penulis dalam memperoleh informasi dan data-data yang diperlukan. 4. Bapakku Mateus Priyanto dan Mamaku Sri Sunarni yang selalu mendukung dan memberikan perhatian kepada penulis dalam setiap keadaan, yang tak henti-hentinya mencurahkan kasih sayang, doa restu, pikiran dan tenaga serta memberikan segalanya kepada penulis. 5. Kakakku Andreas Novan Nugroho dan Kakak iparku Diana Pancarini Raharjo serta keponakanku Elizabeth Aulia Cikal Atapas Limar yang selalu. vii.

(9) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI.

(10) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. DAFTAR ISI Halaman HALAMAN JUDUL............................................................................................. i HALAMAN PERSETUJUAN .............................................................................. ii HALAMAN PENGESAHAN ............................................................................... iii HALAMAN MOTTO DAN PERSEMBAHAN ................................................... iv HALAMAN PERNYATAAN KEASLIAN KARYA TULIS .............................. v PERNYATAAN PERSETUJUAN PUBLIKASI KARYA TULIS ..................... vi HALAMAN KATA PENGANTAR ..................................................................... vii HALAMAN DAFTAR ISI ................................................................................... ix HALAMAN DAFTAR TABEL ........................................................................... xi HALAMAN DAFTAR GAMBAR ....................................................................... xii ABSTRAK ............................................................................................................ xiii ABSTRACT ............................................................................................................ xiv BAB I. PENDAHULUAN .............................................................................. 1 A. Latar Belakang Masalah .............................................................. 1 B. Rumusan Masalah ....................................................................... 4 C. Tujuan Penelitian ........................................................................ 4 D. Manfaat Penelitian ...................................................................... 4 E. Sistematika Penulisan ................................................................. 5. BAB II. KAJIAN PUSTAKA ......................................................................... 7 A. Sistem .......................................................................................... 7 B. Kas .............................................................................................. 7 C. Pengeluaran Kas .......................................................................... 8 D. Pengendalian Internal .................................................................. 14 E. Efektivitas Pengendalian Internal ............................................... 28 F. Survei Pendahuluan ..................................................................... 32. BAB III. METODE PENELITIAN ................................................................... 34 A. Jenis Penelitian ............................................................................ 34 B. Tempat dan Waktu Penelitian ..................................................... 34. ix.

(11) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. C. Subjek dan Objek Penelitian ....................................................... 34 D. Data yang Dicari ......................................................................... 35 E. Teknik Pengambilan Sampel....................................................... 35 F. Teknik Pengumpulan Data .......................................................... 36 G. Teknik Analisis Data ................................................................... 37 BAB IV. GAMBARAN UMUM ...................................................................... 47 A. Tugas, Fungsi, dan Struktur Organisasi ...................................... 47 B. Struktur Organisasi ..................................................................... 51 C. Visi Misi Dinas Pendidikan ........................................................ 55 D. Tujuan dan Sasaran Jangka Menengah Dinas Pendidikan .......... 57 E. Strategi dan Kebijakan ................................................................ 60. BAB V. ANALISIS DAN PEMBAHASAN .................................................... 64 A. Sistem Pengeluaran Kas di Dinas Pendidikan Kabupaten Klaten64 B. Sistem. Pengendalian. Internal. dalam. Sistem. Akuntansi. Pengeluaran Kas Rutin di Dinas Pendidikan Kabupaten Klaten 69 C. Efektivitas Pengendalian Internal atas Sistem Pengeluaran Kas 77 BAB VI. PENUTUP ....................................................................................... 86 A. Kesimpulan ................................................................................. 86 B. Keterbatasan Penelitian .............................................................. 86 C. Saran ............................................................................................ 86. Daftar Pustaka ....................................................................................................... 87 Lampiran ............................................................................................................... 88. x.

(12) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. DAFTAR TABEL Tabel 3.1. Besarnya Sampel Minimum untuk Pengujian Kepatuhan (Zero Expected Occurance) .............................................................................41 Tabel 3.2. Stop-or-Go Decision .............................................................................43 Tabel 3.3.Attribute Sampling Table for Determining Stop-or-Go Sample Size and Upper Precision Limit Population Accurance Rate Based On Sample Results....................................................................................................46 Tabel 5.1. Perbandingan Fungsi Pengeluaran Kas antara Teori dan Praktik .........66 Tabel 5.2 Perbandingan Dokumen yang Digunakan dalam Sistem Pengeluaran Kas antara Teori dan Praktik .................................................................67 Tabel 5.3 Perbandingan antara Teori dengan Praktik atas Struktur Organisasi yang Memisahkan Tanggung Jawab secara Tegas di Dinas Pendidikan Kabupaten Klaten. .................................................................................69 Tabel 5.4 Perbandingan antara Teori dengan Praktik atas Sistem Wewenang dan Prosedur Pencatatan ...............................................................................70 Tabel 5.5. Perbandingan antara Teori dengan Praktik atas Praktik yang Sehat .....71 Tabel 5.6. Perbandingan antara Teori dengan Praktik atas Kompetensi Karyawan73 Tabel 5.7. Hasil Pengambilan Sampel Pengeluaran Kas .......................................78 Tabel 5.8. Hasil Pemeriksaan Atribut Pengendalian Internal atas Sistem Pengeluaran Kas Dinas Pendidikan Kabupaten Klaten. ........................79 Tabel 5.9.Attribute Table for Determining Stop-Or-Go Sample Size and Upper Precision Limit Population Accurance Rate Based on Sample Results.81 Tabel 5.10. Hasil Pengujian Kepatuhan terhadap Pengeluaran Kas. .....................84. xi.

(13) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. DAFTAR GAMBAR Gambar 4.1. Struktur Organisasi Dinas Pendidikan Kabupaten Klaten ................54 Gambar 5.1. Bagan Alir Sistem Pengeluaran Kas Dinas Pendidikan Kabupaten Klaten ................................................................................................74 Gambar 5.2. Bagan Alir Sistem Pengeluaran Kas Dinas Pendidikan Kabupaten Klaten Lanjutan 1..............................................................................75 Gambar 5.3. Bagan Alir Sistem Pengeluaran Kas Dinas Pendidikan Kabupaten Klaten Lanjutan 2..............................................................................76. xii.

(14) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. ABSTRAK. EVALUASI EFEKTIVITAS PENGENDALIAN INTERNAL ATAS SISTEM PENGELUARAN KAS Studi Kasus di Dinas Pendidikan Kabupaten Klaten. Veronika Galuh Fajar Kartika NIM: 132114033 Universitas Sanata Dharma Yogyakarta 2017. Penelitian ini bertujuan untuk mengevaluasi efektivitas pengendalian internal atas sistem pengeluaran kas di Dinas Pendidikan Kabupaten Klaten. Pengendalian internal atas sistem pengeluaran kas yang efektif dapat membantu Dinas Pendidikan Kabupaten Klaten dalam menjaga kekayaan yang dimilikinya sehingga dapat digunakan untuk membiayai kebutuhan rutin Dinas Pendidikan Kabupaten Klaten dan membiayai kegiatan yang diselenggarakan oleh Dinas Kabupaten Klaten untuk meningkatkan mutu pendidikan di Kabupaten Klaten. Jenis penelitian ini adalah studi kasus. Teknik pengumpulan data yang digunakan adalah wawancara, kuesioner, dan dokumentasi. Teknik analisis data yang digunakan adalah pengujian pendahuluan, membandingkan pengendalian internal yang ada di Dinas Pendidikan Kabupaten Klaten dengan kajian teori, memberikan penilaian kuat atau lemah terhadap pengendalian internal dan pengujian kepatuhan dengan metodeattribute sampling.Attribute Sampling Modelsyang digunakan adalah Stop-Or-Go Samplingdengan Tingkat Keandalan (R%) yang digunakan sebesar 95% dan Desired Upper Precision Limit (DUPL) sebesar 5%. Hasil penelitian ini menunjukkan bahwa pengendalian internal atas sistem pengeluaran kas di Dinas Pendidikan Kabupaten Klaten sudah efektif. Hal ini berdasarkan pada hasil pengujian kepatuhan terhadap atribut 1 (adanya otorisasi berupa tanda tangan dari pihak yang berwenang) adalah efektif, atribut 2 (adanya dokumen pendukung) adalah efektif, atribut 3 (adanya kesesuaian data yang tertera dalam kwitansi dengan Surat Pernyataan Pengajuan Uang Panjar atau Surat Permohonan Bon Uang, dan Rincian Pengajuan Uang Panjar) adalah efektif.. xiii.

(15) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. ABSTRACT. EVALUATION OF INTERNAL CONTROL EFFECTIVENESS ON CASH DISBURSEMENT Case Studies in Dinas Pendidikan Kabupaten Klaten. Veronika Galuh Fajar Kartika NIM: 132114033 Universitas Sanata Dharma Yogyakarta 2017. The aim of this research was to determine whether the internal control of cash disbursement in Dinas Pendidikan Kabupaten Klaten has been implemented effectively. Effective internal control on cash disbursement could help Dinas Pendidikan to maintain its wealth that it can be used to fund its routine needs and to fund its organized activities to increase quality of education in Kabupaten Klaten. The type of this research was a case study. The data collection techniques were interviews, questionnaires, and documentations. The data analysis used was premilinary testing, comparing the internal control in Dinas Pendidikan Kabupaten Klaten with theoritical study, providing an assessment whether internal control was strong or weak, and doing control test using attribute sampling method. Attribute sampling models used was Stop-Or-Go sampling with Reliability Level (R%) 95% and Desired Upper Precisionn Limit (DUPL) 5%. The results showed that internal control on cash disbursement in Dinas Pendidikan Kabupaten Klaten was effective. It was based on the control test on first attribute (authorization in form of signature from the competent section) was effective, second attribute (supporting document) was effective, third attribute (suitability data in the receipt with Surat Pernyataan Pengajuan Uang Panjar or Surat Permohonan Bon Uang, and Rincian Pengajuan Uang Panjar) was effective.. xiv.

(16) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 1. BAB I PENDAHULUAN A. Latar Belakang Masalah Pendidikan saat ini menjadi kebutuhan yang penting dan sudah sepantasnya untuk dapat dinikmati oleh setiap warga negara seperti yang telah tertulis dalam Undang-Undang Nomor 20 tahun 2003. Pendidikan menjadi salah satu faktor untuk dapat meningkatkan kesejahteraan masyarakat. Dalam merealisasikan tujuan pendidikan yang diantaranya adalah meningkatkan kesejahteraan dan kecerdasan bangsa, maka dibutuhkan lembaga yang terdiri dari sekumpulan sumber daya yang akan mengelola tujuan-tujuan tersebut sehingga dapat direalisasikan. Lembaga-lembaga tersebut dapat berupa lembaga nonformal, informal dan formal. Lembaga informal adalah keluarga dan lingkungan, lembaga formal yaitu lembaga pendidikan yang berstruktur dan berjenjang yang dapat berupa sekolah, lembaga nonformal yaitu jalur pendidikan yang ditempuh selain lembaga formal. (Undang-Undang Nomor 20 Tahun 2003). Untuk dapat. mendorong dalam pelaksanaan kegiatannya, sekolah bernaung dalam suatu wadah kedinasan yaitu Dinas Pendidikan. Berdasarkan RENSTRA (2016: 10) Dinas Pendidikan bertugas untuk melaksanakan urusan pemerintah daerah di bidang pendidikan. Dalam melaksanakan tugas tersebut, Dinas Pendidikan mengemban fungsi perumusan kebijakan. teknis. di. bidang. pendidikan,. 1. penyelenggaraan. urusan. di.

(17) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 2. pemerintahan dan pelayanan umum di bidang pendidikan, pembinaan dan pelaksanaan tugas di bidang pendidikan, pelaksanaan tugas lain yang diberikan oleh Bupati sesuai dengan tugas dan fungsinya. Dalam melaksanakan tugas dan fungsi-fungsi tersebut, Dinas Pendidikan didukung dengan sumber daya yang berupa sumber daya manusia, sumber daya informasi, dan sumber daya dana. Sumber daya manusia merupakan pegawai-pegawai yang bekerja didalam Dinas Pendidikan, sumber daya informasi merupakan data-data yang diperoleh dan kemudian akan diproses lebih lanjut untuk pengambilan keputusan oleh Dinas Pendidikan serta sumber daya dana yang merupakan faktor pendukung berupa kas atau setara kas. Dalam sumber daya pendanaannya, Dinas Pendidikan mendapatkan pemasukan dari alokasi Anggaran Pendapatan dan Belanja Daerah (APBD). Dana alokasi dari APBD tersebut kemudian dikelola oleh Dinas Pendidikan untuk dialokasikan ke berbagai macam kebutuhan yang berkaitan dengan pendidikan. Pengelolaan dana oleh Dinas Pendidikan harus dilakukan dengan baik, karena dana tersebut merupakan aset yang dimiliki oleh Dinas Pendidikan yang rawan terhadap penyelewengan, pencurian, penyalahgunaan, dan tindakan lain yang bersifat menghilangkan dan merugikan yang nantinya akan menghambat pelaksanaan program pendidikan yang telah direncakanan. Untuk menghindari.

(18) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 3. hal-hal tersebut, maka Dinas Pendidikan sudah seharusnya memperkuat pengendalian internalnya. Pengendalian internal yang dapat digunakan untuk menjaga dana yang dimiliki Dinas Pendidikan adalah sistem pemasukan kas dan sistem pengeluaran kas. Sistem pengendalian tersebut relevan digunakan oleh Dinas Pendidikan karena terkait dengan pengelolaan dana. Aliran dana harus jelas, darimana dana itu berasal dan untuk apa dana tersebut digunakan. Dengan adanya sistem-sistem yang baik dan pelaksanaan sistem-sistem yang sistematis, maka dana yang dimiliki oleh Dinas Pendidikan lebih terjaga, dan penggunaannya dapat dipertanggungjawabkan. Selain itu, target-target dalam rencana yang telah disusun memiliki kemungkinan yang lebih besar untuk dapat dicapai karena penggunaan dana yang jelas dan terhindar dari tindak penyelewengan oleh pihak-pihak tertentu yang ingin memperkaya dirinya sendiri, ataupun dari kemungkinan kehilangan lainnya yang berpotensi menghambat dan merugikan rencana yang telah disusun. Dalam penelitian ini, penulis ingin mengkaji lebih dalam mengenai efektivitas pengendalian internal sistem pengeluaran kas yang dimiliki oleh Dinas Pendidikan Kabupaten Klaten. Efektivitas pengendalian internal atas sistem pengeluaran kas di Dinas Pendidikan Kabupaten Klaten yang dimaksud adalah keefektivan suatu sistem yang berhubungan dengan segala sesuatu tentang pengeluaran kas beserta prosedur-prosedur yang digunakan untuk mengeluarkan kas yang dilaksanakan oleh Dinas Pendidikan Kabupaten Klaten..

(19) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 4. Dinas Pendidikan Kabupaten Klaten merupakan instansi pemerintah yang beralamatkan di Jalan Pemuda Selatan Nomor 151, Klaten. Dinas ini mempunyai tugas melaksanakan kewenangan di bidang pendidikan, untuk dapat melaksanakan tugas tersebut, maka Dinas Pendidikan Kabupaten Klaten memiliki 14 fungsi, diantaranya adalah menyusun rencana dan program kerja tahunan dinas, melaksanakan urusan rumah tangga di bidang pendidikan, memberi petunjuk dan menilai pelaksanaan penyelenggaraan kegiatan pendidikan, dan lain sebagainya. B. Rumusan Masalaah Dari uraian latar belakang diatas, maka penulis mengambil rumusan masalah sebagai berikut: Apakah pengendalian internal atas sistem pengeluaran kas yang digunakan oleh Dinas Pendidikan Kabupaten Klaten sudah efektif. C. Tujuan Penelitian Penelitian ini bertujuan untuk mengetahui efektivitas pengendalian internal atas sistem pengeluaran kas yang digunakan oleh Dinas Pendidikan Kabupaten Klaten. D. Manfaat Penelitian 1. Bagi Universitas Sanata Dharma Penelitian ini diharapkan dapat menjadi salah satu tambahan acuan pustaka atau bahan acuan, sehingga dapat memberikan masukan-masukan bagi pihak-pihak yang berminat untuk mendalami topik yang sama..

(20) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 5. 2. Bagi Dinas Pendidikan Kabupaten Klaten Penelitian ini diharapkan dapat memberikan masukan bagi instansi pemerintah, khususnya Dinas Pendidikan Kabupaten Klaten dalam upaya meningkatkan efektivitas pengendalian internal atas sistem pengeluaran kasnya. 3. Bagi Penulis Penelitian ini menjadi tahap dalam menerapkan teori-teori sistem akuntansi, akuntansi keuangan dan sektor publik yang pernah di dapatkan di bangku kuliah maupun sumber-sumber bacaan. E. Sistematika Penulisan Dalam penelitan ini terdapat enam bab, dengan sistematika penulisan sebagai berikut: BAB I. Pendahuluan Bab ini menguraikan secara singkat mengenai latar belakang masalah, rumusan masalah, batasan masalah, tujuan dan manfaat penelitian serta sistematika penulisan.. BAB II. Kajian Pustaka Bab ini menguraikan teori yang menjadi landasan dalam penelitian ini, seperti kajian pustaka, kerangka pemikiran serta teori-teori dan pemikiran ahli yang mendukung pembahasan masalah dalam penelitian..

(21) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 6. BAB III. Metode Penelitian Bab ini menguraikan secara singkat mengenai metode penelitian, jenis dan sumber data, metode analisis, dan sistematika pembahasan.. BAB IV. Gambaran Umum Bab ini menguraikan secara singkat mengenai objek penelitian dalam hal ini Dinas Pendidikan Kabupaten Klaten.. BAB V. Pembahasan Bab ini membahas mengenai deskripsi data, analisis data dan hasil penelitian serta interpretasi.. BAB VI. Penutup Bab ini menggambarkan tentang kesimpulan atas pembahasan masalah serta saran-saran yang diberikan kepada Dinas Pendidikan Kabupaten. Klaten.

(22) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 7. BAB II KAJIAN PUSTAKA A. Sistem 1. Pengertian Sistem Menurut Mulyadi (2010: 2), sistem adalah gabungan dari beberapa unsur yang saling berkaitan erat satu sama lain untuk mencapai tujuan tertentu. B. Kas 1. Pengertian Kas Menurut Bastian (2006: 118-119), kas merupakan uang tunai dan yang setara dengan uang tunai serta saldo rekening giro yang tidak dibatasi penggunaannya untuk membiayai kegiatan entitas. Menurut Baridwan (2000: 85), kas adalah alat yang digunakan dalam kegiatan pertukaran dan sebagai ukuran dalam akuntansi. 2. Karakteristik Kas Menurut Bastian (2006: 118), setara kas dimiliki untuk memenuhi komitmen jangka pendek, bukan untuk investasi atau tujuan lain. Kas terdiri atas uang kertas, uang logam, dan simpanan di bank dalam bentuk rekening giro. Instrumen-instrumen seperti money order, bank draft, cek terjamin, cek kasir, dan cek pribadi juga dikelompokkan sebagai kas.. 7.

(23) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 8. 3. Tujuan Kas Menurut Bastian (2006: 119), tujuan dari kas adalah: a. Memberikan prosedur yang baku atas aktivitas yang berkaitan dengan perolehan informasi mengenai kas dari pengakuan sampai proses penerimaannya. b. Mendapatkan data atau catatan yang akurat tentang kas sesuai dengan input dari masing-masing unit kerja. c. Mendukung pembuatan keputusan personel yang mengendalikan fungsi kas. C. Pengeluaran Kas 1. Pengertian Pengeluaran Kas Menurut Mulyadi (2001: 543), pengeluaran kas adalah suatu catatan yang dibuat untuk mencatat adanya kegiatan pengeluaran kas, baik dengan menggunakan cek ataupun uang tunai. Pengeluaran tersebut digunakan untuk kegiatan umum dari perusahaan. 2. Fungsi yang Terkait Menurut Mulyadi (2002: 135), fungsi-fungsi yang terkait dalam sistem pengeluaran kas yang dilakukan dengan cek adalah: a. Fungsi yang Memerlukan Pengeluaran Kas Apabila suatu fungsi dalam suatu organisasi memerlukan pengeluaran kas yang akan digunakan untuk kegiatan umum organisasi, maka fungsi yang bersangkutan harus mengajukan permintaan cek kepada fungsi.

(24) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 9. pencatat utang. Permintaan cek ini harus mendapatkan otorisasi dari pihak yang berwenang. b. Fungsi Pencatat Utang Fungsi ini memiliki beberapa tanggung jawab, tanggung jawab pertama yaitu membuat bukti kas keluar yang memberikan otorisasi kepada fungsi keuangan dalam mengeluarkan cek dengan nominal sebesar yang tercantum dalam dokumen. Tanggung jawab kedua yaitu melakukan verifikasi kelengkapan dan validitas dokumen pendukung yang dipakai sebagai dasar dalam pembuatan bukti kas keluar. Tanggung jawab ketiga yaitu menyelenggarakan arsip bukti kas keluar yang belum dibayar sebagai buku pembantu utang. c. Fungsi Keuangan Fungsi ini memiliki beberapa tanggung jawab yaitu mengisi cek, memintakan otorisasi atas cek, dan mengirimkan cek kepada kreditur. d. Fungsi Akuntansi Biaya Fungsi ini memiliki tanggung jawab untuk mencatat pengeluaran kas yang terkait dengan biaya dan sediaan. e. Fungsi Akuntansi Umum Fungsi ini memiliki tanggung jawab untuk melakukan pencatatan atas transaksi yang terkait dengan pengeluaran kas ke dalam jurnal pengeluaran kas atau register cek..

(25) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 10. f. Fungsi Audit Internal Fungsi ini memiliki beberapa tanggung jawab. Tanggung jawab yang pertama adalah melakukan penghitungan kas secara periodik, kemudian mencocokkan hasil perhitungan tersebut dengan saldo kas menurut catatan akuntansi. Tanggung jawab yang kedua adalah melakukan pemeriksaan mendadak atas saldo kas fisik dan membuat rekonsiliasi bank secara periodik. 3. Dokumen yang Digunakan Menurut. Mulyadi. (2002:. 135-136),. dokumen-dokumen. yang. digunakan dalam sistem pengeluaran kas adalah: a. Dokumen Sumber 1) Bukti Kas Keluar Dokumen ini memiliki beberapa fungsi. Fungsi yang pertama yaitu sebagai surat perintah untuk pengeluaran kas kepada fungsi keuangan dengan nominal sebesar yang telah tercantum dalam dokumen. Fungsi kedua yaitu sebagai surat pemberitahuan yang ditujukan kepada kreditur. Fungsi ketiga adalah sebagai dokumen sumber yang digunakan untuk pencatatan berkurangnya utang. b. Dokumen Pendukung 1) Permintaan Cek Dokumen ini berfungsi sebagai permintaan dari fungsi yang memerlukan kas kepada fungsi pencatat utang untuk membuat bukti kas keluar..

(26) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 11. 2) Cek Cek merupakan dokumen yang berisi surat perintah kepada bank untuk melakukan pembayaran kepada orang atau organisasi yang namanya tercantum dalam cek tersebut dengan nominal yang telah tercantum dalam cek. 3) Kwitansi Kwitansi merupakan bukti tanda terima cek dari penerima cek pembayaran. 4. Catatan Akuntansi yang Digunakan Menurut Mulyadi (2001: 513), catatan akuntansi yang digunakan dalam sistem pengeluaran kas adalah: a. Jurnal Pengeluaran Kas Dalam pencatatan utang dengan account payable system, untuk mencatat transaksi pembelian digunakan jurnal pembelian dan untuk mencatat pengeluaran kas digunakan jurnal pengeluaran kas. Dokumen sumber yang dipakai sebagai dasar pencatatan dalam jurnal pengeluaran kas adalah faktur dari pemasok yang telah dicap “lunas” oleh fungsi kas. b. Register Cek Dalam pencatatan utang dengan voucher payable system, untuk mencatat pembelian digunakan dua jurnal yaitu register bukti kas keluar dan register cek..

(27) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 12. 5. Prosedur Pengeluaran Kas Menurut Mulyadi (2001: 516), prosedur dari pengeluaran kas yaitu: a. Prosedur Permintaan Cek Prosedur ini menjelaskan tentang adanya permintaan pengeluaran kas dari pihak yang membutuhkan dengan menggunakan cek. Pihak yang berwenang kemudian mengotorisasi dokumen tersebut. Setelah dilakukan otorisasi, dokumen tersebut dikirimkan ke bagian akuntansi sebagai dasar dalam pembuatan bukti kas keluar. b. Prosedur Pembuatan Bukti Kas Keluar Dalam prosedur ini, bagian kas membuat bukti kas keluar atas permintaan dari bagian yang membutuhkan kas dengan membuat cek kemudian mencatatnya dalam bukti kas keluar. c. Prosedur Pengeluaran Kas Dalam prosedur ini diuraikan mengenai pengeluaran kas yang dilakukan oleh fungsi kas yang mengisi cek, meminta otorisasi kepada pihak yang berwenang, kemudian mengirimkan kepada kreditur yang namanya tercantum dalam bukti kas keluar. d. Prosedur Pencatatan Pengeluaran Kas Dalam prosedur ini, fungsi akuntansi melakukan pencatatan atas pengeluaran kas di dalam jurnal pengeluaran kas atau register cek..

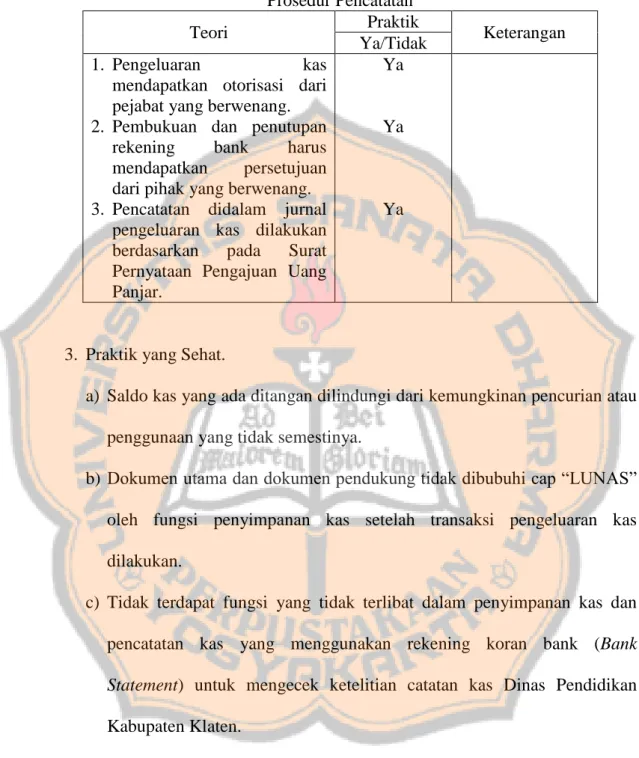

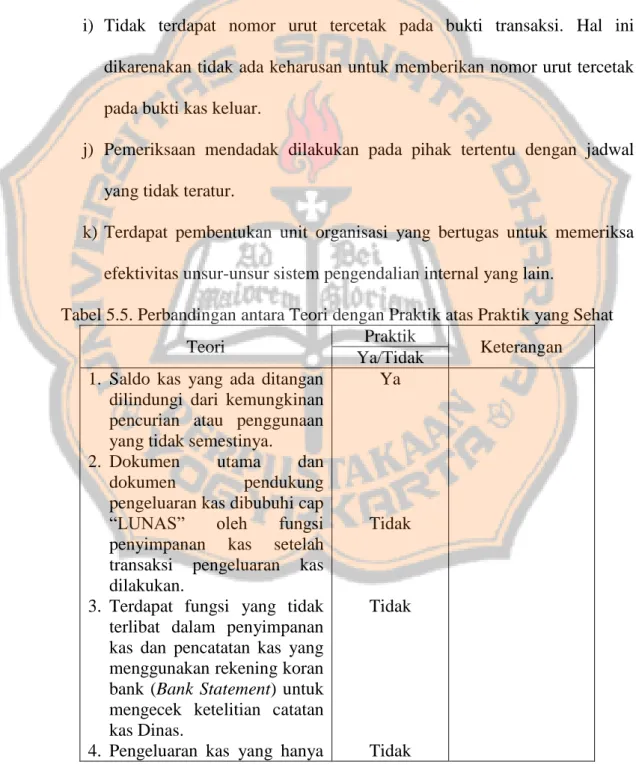

(28) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 13. 6. Unsur-Unsur Pengendalian Internal dalam Pengeluaran Kas Menurut Mulyadi (1993: 520-524), unsur-unsur yang terkandung dalam pengendalian internal untuk sistem pengeluaran kas adalah: a. Organisasi 1) Fungsi penyimpanan kas harus terpisah dari fungsi akuntansi. 2) Transaksi pengeluaran kas tidak boleh dilaksanakan sendiri oleh bagian kasir sejak awal sampai akhir, tanpa campur tangan dari fungsi yang lain. b. Sistem Otorisasi dan Prosedur Pencatatan 1) Pengeluaran kas harus mendapatkan otorisasi dari pejabat yang berwenang. 2) Penutupan dan pembukuan rekening bank harus mendapatkan persetujuan dari pejabat yang berwenang. 3) Pencatatan dalam jurnal pengeluaran kas (atau dalam Metode Pencatatan Tertentu dalam Register Cek) harus didasarkan atas bukti kas keluar yang telah mendapatkan otorisasi dari pejabat yang berwenang dan dilampiri dengan dokumen pendukung yang lengkap. c. Praktik yang Sehat 1) Saldo kas yang ada ditangan harus dilindungi dari pencurian atau dari penggunaan uang yang tidak semestinya. 2) Dokumen dasar dan dokumen pendukung transaksi pengeluaran kas harus dibubuhi cap “Lunas” oleh bagian kasir setelah transaksi pengeluaran kas dilakukan..

(29) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 14. 3) Penggunaan rekening bank koran, yang merupakan informasi dari pihak ketiga, untuk mengecek ketelitian kas oleh fungsi yang tidak terlibat dalam pencatatan dan penyimpanan kas. 4) Semua pengeluaran kas harus dilakukan dengan cek atas nama perusahaan penerima pembayaran atau dengan pemindahbukuan. 5) Jika pengeluaran hanya menyangkut jumlah yang kecil, pengeluaran ini dilakukan melalui dana kas kecil, yang akuntansinya dilakukan dengan Imprest System. 6) Secara periodik diadakan pencocokan jumlah fisik kas yang ada di tangan dengan jumlah kas menurut catatan. 7) Kas yang ada di tangan dan kas yang ada di perjalanan diasuransikan dari kerugian. 8) Kasir diasuransikan. 9) Kasir dilengkapi dengan alat-alat yang mencegah terjadinya pencurian terhadap kas yang ada di tangan. 10). Semua nomor cek harus dipertanggung jawabkan oleh bagian. kasir. D. Pengendalian Internal 1. Pengertian Pengendalian Internal Menurut Rahayu dan Suhayati (2010: 221), pengendalian internal adalah suatu proses yang dipengaruhi oleh dewan komisaris, manajemen, dan personel lainnya dalam suatu entitas, yang dirancang untuk memberikan keyakinan memadai guna mencapai tujuan-tujuan berikut ini:.

(30) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 15. a. Keandalan pelaporan keuangan b. Menjaga kekayaan dan catatan organisasi c. Kepatuhan terhadap hukum dan peraturan d. Efektivitas dan efisiensi operasi. Menurut Baridwan (2012: 13), pengawasan internal (internal control) dapat mempunyai arti sempit atau luas. Dalam artian yang sempit, pengawasan. internal. merupakan. pengecekan. penjumlahan,. baik. penjumlahan mendatar (crossfooting) maupun penjumlahan menurun (footing). Dalam artian yang luas, pengawasan internal tidak hanya meliputi pekerjaan pengecekan tetapi meliputi semua alat-alat yang digunakan manajemen untuk mengadakan pengawasan. Laporan COSO dalam Kell, dkk (2002: 373), menyebutkan bahwa definisi dari pengendalian internal adalah suatu proses yang dilaksanakan oleh seluruh pihak dalam suatu entitas untuk menyediakan keyakinan tentang pencapaian tujuan dalam kategori keandalan laporan keuangan, kepatuhan terhadap hukum dan peraturan yang berlaku, efektivitas dan efisiensi operasi. Menurut Tuanakotta (2015: 94), pengendalian internal merupakan tanggapan atas resiko yang sebelumnya telah diketahui oleh manajemen..

(31) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 16. 2. Tujuan Pengendalian Internal Menurut Tuanakotta (2015: 94), tujuan dari pengendalian internal dibagi dalam empat kelompok, yaitu: a. Tujuan Strategis Tujuan ini mempunyai sasaran-sasaran utama yaitu hal-hal yang mendukung misi entitas. b. Tujuan Pelaporan Keuangan Pengendalian internal bertujuan agar laporan keuangan bebas dari resiko salah saji yang material. Selain itu, laporan keuangan dapat disajikan dengan tepat waktu dan tepat guna. c. Tujuan Operasional Pengendalian internal bertujuan untuk mengamankan operasi entitas. d. Tujuan Kepatuhan terhadap Hukum dan Perundang-Undangan Pengendalian internal yang sesuai dengan suatu audit yaitu pengendalian dengan tujuan pelaporan keuangan,. khususnya untuk memberikan. laporan keuangan dari entitas kepada pihak eksternal. Menurut Bastian (2006: 450), tujuan sistem pengendalian internal adalah: a. Menjaga kekayaan organisasi b. Mengecek ketelitian dan keandalan data akuntansi c. Mendorong efisiensi dan d. Mendorong dipatuhinya kebijakan manajemen..

(32) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 17. Menurut Baridwan (2012: 13), tujuan sistem pengendalian internal yaitu: a. Menjaga keamanan harta milik suatu organisasi b. Memeriksa ketelitian dan kebenaran data akuntansi c. Memajukan efisiensi dalam operasi d. Membantu menjaga agar tidak ada yang menyimpang dari kebijaksanaan manajemen yang telah ditetapkan terlebih dahulu. 3. Komponen Pengendalian Internal Menurut laporan COSO dan AU 319, Consideration of Internal Control in the Financial Statement Audit (SAS 78) dalam Kell, dkk (2002: 379), disebutkan adanya lima komponen pengendalian internal yang saling berhubungan. Komponen-komponen tersebut adalah: a. Lingkungan Pengendalian (Control Environment) Lingkungan pengendalian menetapkan suasana dari entitas yang dapat mempengaruhi kesadaran dan pengendalian dari orang-orang yang ada dalam entitas tersebut. Lingkungan pengendalian merupakan pondasi dari komponen pengendalian internal yang lain. (AU 315.25). Faktor yang membentuk lingkungan pengendalian dalam suatu entitas adalah: 1) Integritas dan Nilai Etika Untuk menekankan pentingnya integritas dan nilai etika kepada seluruh anggota organisasi, maka CEO atau Kepala dan juga anggota manajemen puncak lainnya harus:.

(33) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 18. a) Menciptakan. keadaan. yang. mencerminkan. baik. dengan. mendemonstrasikan integritas dan mempraktikkan standar yang tinggi dari perilaku etis b) Mengkomunikasikan kepada seluruh karyawan secara lisan, tulisan dan kode etik perilaku bahwa setiap karyawan diharapkan melakukan hal yang sama dengan apa yang telah didemonstrasikan oleh CEO atau Kepala dan manajemen puncak lainnya. Setiap karyawan memiliki tanggung jawab untuk melaporkan tindak pelanggaran yang ia ketahui atau pelanggaran yang mungkin akan terjadi kepada pihak yang lebih tinggi dan atas pelanggaran yang dilakukan, setiap pelanggar akan dikenakan denda. c) Memberikan bimbingan moral kepada karyawan yang memiliki latar belakang kurang baik sehingga mereka dapat mempedulikan mana yang baik dan mana yang buruk. d) Mengurangi atau menghilangkan insentif dan godaan yang dapat memancing timbulnya ketidak jujuran, pelanggaran hukum, dan tindakan yang tidak etis oleh karyawan. Sebagai contoh, penetapan target yang tidak realistis membuat karyawan. mengabaikan. integritas dan nilai etika. 2) Komitmen terhadap Kompetensi (Commitment to Competence). Hal ini dibutuhkan untuk dapat mencapai tujuan organisasi. Untuk dapat menyelesaikan tugas dengan efektif, maka setiap karyawan diharapkan memiliki pengetahuan dan keahlian yang sesuai dengan.

(34) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 19. tugas mereka masing-masing.. Komitmen terhadap kompetensi ini. mencakup pertimbangan dari manajemen atas hal-hal yang diperlukan untuk mengemban kompetensi. 3) Dewan Direksi dan Komite Audit (Board of Directors and Audit Committee). Susunan dari dewan direksi dan komite audit serta cara mereka dalam melaksanakan tanggung jawab dapat memberikan dampak yang signifikan terhadap lingkungan pengendalian. Beberapa faktor yang mempengaruhi efektivitas dewan direksi dan komite audit yaitu: a) Independensi dari manajemen b) Kesesuaian tindak tanduk dari dewan direksi dan komite audit c) Tingkat dimana dewan direksi dan komite audit memberikan dan mencari pertanyaan yang sulit dengan manajemen. 4) Filosofi dan Gaya Operasi Manajemen (Management’s Philosophy and Operating Style). Filosofi dan gaya operasi manajemen terbentuk dari beberapa karakteristik. Karakteristik tersebut dapat memiliki dampak terhadap lingkungan pengendalian. Karakteristik tersebut adalah: a) Pendekatan untuk mengambil dan memonitor risiko bisnis. b) Mengandalkan pertemuan secara langsung dengan manajer kunci dibandingkan dengan sistem formal seperti kebijakan tertulis, indikator kinerja, laporan pengecualian. c) Sikap dan tindakan terhadap pelaporan keuangan..

(35) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 20. d) Pemilihan secara selektif atau agresif dari prinsip-prinsip akuntansi yang tersedia. e) Kesadaran dan konservatisme dalam mengembangkan estimasi akuntansi. f) Kesadaran dan pemahaman terhadap risiko yang dihubungkan dengan teknologi informasi. g) Sikap terhadap pemrosesan informasi dan fungsi akuntansi serta personel. 5) Struktur Organisasi (Organization Structure) Struktur organisasi ini memiliki kontribusi terhadap kemampuan entitas untuk dapat mencapai tujuan. Struktur organisasi ini berupa kerangka. kerja. menyeluruh. atas. perencanaan,. pelaksanaan,. pengendalian, dan pemantauan aktivitas suatu entitas. 6) Penetapan Wewenang dan Tanggung Jawab (Assignment of Authority and Responsibility) Penetapan wewenang dan tanggung jawab merupakan kegiatan pendistribusian mengenai bagaimana dan kepada siapa wewenang dan tanggung jawab untuk aktivitas entitas dibebankan. Dalam penetapan wewenang dan tanggung jawab, beberapa hal harus memungkinkan untuk dapat dipahami oleh setiap individu dalam entitas. Hal tersebut adalah:.

(36) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 21. a. Setiap individu harus paham bahwa setiap tindakan yang ia lakukan saling berhubungan dengan individu lainnya dalam upaya pencapaian tujuan. b. Setiap individu harus memahami tentang hal apa yang harus ia pertanggungjawabkan. 7) Kebijakan dan Praktik Sumber Daya Manusia (Human Resources Policies and Procedures) Pengendalian internal yang diterapkan akan efektif apabila kebijakan dan praktik sumber daya manusia dapat menjamin bahwa personel dari entitas memiliki integritas, nilai etika, dan kompetensi yang diharapkan oleh entitas. Praktik sumber daya manusia antara lain mencakup: a) Kebijakan perekrutan dan proses seleksi yang dikembangkan dengan baik b) Orientasi yang dimiliki oleh karyawan baru terhadap budaya dan gaya operasi dari entitas c) Kebijakan pelatihan yang mengkomunikasikan peran prospektif dan tanggung jawab d) Tindakan pendisiplinan untuk pelanggaran terhadap perilaku yang diharapkan e) Pengevaluasian, konseling, dan mempromosikan orang berdasarkan penilaian kinerja periodik.

(37) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 22. f) Program. kompensasi. yang. memotivasi. dan. memberikan. penghargaan atas kinerja yang tinggi sambil menghindari disinsentif terhadap perilaku etis. b. Penilaian Risiko (Risk Assessment) Penilaian risiko yang digunakan untuk tujuan pelaporan keuangan meliputi identifikasi, analisis, serta pengelolaan risiko yang dimiliki oleh suatu entitas yang sesuai dengan penyusunan laporan keuangan yang disajikan secara wajar sesuai dengan prinsip-prinsip akuntansi yang berlaku umum (AU 319.28). Penilaian risiko yang dilakukan oleh manajemen harus meliputi pertimbangan atas risiko yang dihubungkan dengan teknologi informasi. Penilaian risiko yang dilakukan oleh manajemen juga harus mencakup pertimbangan khusus atas risiko yang dapat muncul dari perubahan kondisi seperti yang diuraikan dalam AU 319.29: 1) Perubahan yang terjadi dalam lingkungan operasi 2) Anggota baru 3) Sistem informasi yang baru atau dimodifikasi 4) Pertumbuhan yang cepat 5) Teknologi yang baru 6) Lini,produk, atau aktivitas baru 7) Restrukturisasi perusahaan 8) Operasi di luar negeri 9) Pernyataan akuntansi.

(38) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 23. c. Informasi dan Komunikasi (Information and Communication System) Sistem informasi dan komunikasi yang sesuai dengan tujuan dari pelaporan keuangan adalah sistem informasi dan komunikasi yang memasukkan sistem akuntansi yang terdiri atas metode dan catatan yang digunakan. untuk. mengidentifikasi,. mengumpulkan,. menganalisis,. mengklasifikasi, mencatat, dan melaporkan transaksi entitas, serta memelihara akuntabilitas dari aktiva dan kewajiban yang terkait. Komunikasi adalah suatu kegiatan yang melibatkan penyediaan suatu pemahaman yang jelas atas peran dan tanggung jawab karyawan terkait dengan pengendalian internal atas pelaporan keuangan (AU 319.34) Fokus dari sistem akuntansi adalah transaksi. Transaksi merupakan suatu kegiatan pertukaran yang dilakukan atas aktiva dan jasa antara suatu entitas dengan pihak luar, atau berupa kegiatan pemindahan atau penggunaan aktiva dan jasa oleh suatu entitas. Sistem akuntansi yang efektif harus dapat mencakup beberapa hal berikut: 1) Asersi Keberadaan atau Keterjadian Sistem akuntansi yang dimiliki oleh suatu entitas harus dapat mengidentifikasi dan mencatat hanya transaksi yang valid dari entitas yang terjadi dalam periode berjalan. 2) Asersi Hak dan Kewajiban Sistem akuntansi yang dimiliki oleh perusahaan harus dapat memastikan bahwa aktiva dan kewajiban yang dicatat merupakan.

(39) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 24. hasil dari transaksi yang dapat memberikan hak dan kewajiban untuk setiap item tersebut. 3) Asersi Penilaian atau Alokasi Sistem akuntansi yang dimiliki oleh suatu entitas harus dapat melakukan pengukuran terhadap nilai transaksi dalam suatu cara yang mengijinkan pencatatan atas nilai moneter transaksi secara tepat dalam laporan keuangan. 4) Asersi Penyajian dan Pengungkapan Sistem akuntansi yang dimiliki oleh suatu entitas harus dapat memperoleh rincian yang mencukupi dari transaksi-transaksi untuk memungkinkan terjadinya penyajian secara tepat dalam suatu laporan keuangan, termasuk adanya pengklasifikasian yang tepat dan pengungkapan yang diperlukan. d. Aktivitas Pengendalian (Control Activities) Aktivitas pengendalian adalah suatu kebijakan dan prosedur yang digunakan untuk memastikan telah dilaksanakannya perintah yang diberikan oleh manajemen. Beberapa aktivitas pengendalian yang sesuai untuk kegiatan audit laporan keuangan dapat dikategorikan sebagai berikut: 1) Pemisahan Tugas (Segregation of Duties) Pemisahan tugas digunakan untuk memastikan bahwa seorang karyawaan tidak memiliki kesempatan untuk melakukan suatu kesalahan atau kecurangan, kemudian karyawan tersebut juga.

(40) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 25. memiliki kesempatan untuk menutupi kesalahan atau kecurangan yang dilakukannya. 2) Pengendalian. Pemrosesan. Informasi. (Information. Proccessing. Controls) Pengendalian pemrosesan informasi lebih berfokus pada otorisasi, kelengkapan, dan akurasi transaksi. Pengendalian ini relevan dengan audit laporan keuangan. a) Pengendalian Umum (General Controls) Pengendalian. umum. bertujuan. untuk. mengendalikan. pengembangan dan perubahan program, operasi komputer, serta mengamankan akses data dan program. Beberapa pengendalian umum yang diakui secara luas yaitu: 1. Pengendalian Organisasi dan Operasi (Organization and Operation Controls) Pengendalian ini berhubungan dengan faktor lingkungan pengendalian filosofi dan gaya operasi manajemen dan struktur organisasi, serta terkait dengan pemisahan tugas yang dilakukan oleh departemen teknologi informasi dan departemen pemakai informasi..

(41) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 26. 2. Pengendalian Pengembangan Sistem dan Dokumentasi (Systems Development And Documentation Controls) Pengendalian ini mempunyai hubungan dengan beberapa hal yaitu: a. Review, pengujian, dan persetujuan atas sistem yang baru b. Pengendalian yang dilakukan atas perubahan program c. Prosedur dokumentasi Pengendalian dokumentasi yang mempunyai hubungan dengan dokumen dan catatan diperlihara oleh perusahaan, yang kemudian digunakan untuk menjabarkan aktivitas pemrosesan komputer 3. Pengendalian Perangkat Keras dan Perangkat Lunak Sistem (Hardware and Systems Software Controls) Pengendalian ini dirancang untuk dapat melakukan deteksi atas kerusakan peralatan. 4. Pengendalian Data dan Prosedur (Data and Procedural Controls) Pengendalian mengendalikan. ini. menyediakan. operasi. komputer. kerangka. kerja. sehari-hari,. untuk. menekan. kekeliruan pemrosesan, memastikan kelanjutan operasi akibat kehancuran fisik atau kegagalan komputer..

(42) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 27. 5. Pengendalian Aplikasi (Application Controls) Pengendalian aplikasi dikelompokkan menjadi tiga bagian, yaitu: a. Pengendalian masukan (input controls) b. Pengendalian pemrosesan (preoccessing controls) c. Pengendalian output (output controls) 6. Pengendalian Fisik (Physical Controls) Pengendalian ini berfokus pada pembatasan dua jenis akses ke aktiva dan catatan yang penting yaitu akses fisik langsung dan akses tidak langsung. Pengendalian ini berkaitan dengan alat keamanan dan mengukur penyimpanan aktiva, dokumen, catatan, dan program atau file komputer. Pengendalian fisik melibatkan adanya alat keamanan yang berfungsi untuk melindungi aset, dokumen, dan data dari berbagai macam risiko seperti bahaya api dan pencurian. Pengendalian fisik juga melibatkan. peralatan. mekanik. dan. elektronik. dalam. bertransaksi. Contohnya adalah penggunaan register kas. Pengendalian fisik yang menggunakan teknologi informasi dalam pelaksanaannya, maka akses terhadap file, data, komputer dan catatan komputer harus dibatasi aksesnya, yaitu hanya kepada karyawan yang memiliki otorisasi..

(43) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 28. 7. Review Kinerja (Performance Review) Review kinerja mencakup review dan analisis dari manajemen terhadap: 1) Laporan yang mengikhtisarkan secara rinci dari saldo akun seperti akun neraca saldo, laporan pengeluaran kas berdasarkan pelanggan 2) Kinerja aktual dibandingkan dengan anggaran, peramalan, atau jumlah periode sebelumnya 3) Hubungan dari rangkaian data yang berbeda, seperti data operasi non keuangan dan keuangan. e. Pemantauan (Monitoring) Pemantauan merupakan suatu proses untuk menilai kinerja pengendalian internal yang dilakukan sepanjang waktu. Pemantauan dapat dilakukan melalui aktivitas yang berkelanjutan daan pengevaluasian periodik secara terpisah. E. Efektivitas Pengendalian Internal Menurut Wijayanti dan Setiawan (2016), pengendalian internal dikatakan efektif apabila hasil (output) yang dicapai organisasi telah mendekati atau telah sesuai dengan sasaran yang ingin dicapainya, sehingga untuk mengetahui keefektivitasannya perlu memahami tingkat sejauh mana tujuan operasi tercapai, laporan keuangan yang diterbitkan dipersiapkan secara.

(44) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 29. handal, hukum, dan regulasi yang berlaku dipatuhi yang mengacu pada PSAK No. 45 mengenai organisasi nirlaba. Menurut Mulyadi (2002: 198), efektivitas pengendalian internal dalam suatu organisasi dapat dilihat dengan melakukan pengujian pengendalian. Pengujian pengendalian ini bertujuan untuk memberikan keyakinan bahwa prosedur pengendalian internal dalam suatu organisasi sudah dilaksanakan sebagaimana mestinya. Pengujian kepatuhan pengendalian internal dapat dilakukan dengan 2 cara, yaitu: 1. Pengujian Adanya Kepatuhan terhadap Pengendalian Internal Pengujian terhadap ada tidaknya kepatuhan dalam pelaksanaan pengendalian internal dapat dilakukan dengan dua macam pengujian, yaitu: a. Pengujian transaksi dengan cara mengikuti pelaksanaan transaksi tertentu. Auditor dapat memilih transaksi tertentu dan kemudian melakukan pengamatan adanya unsur-unsur pengendalian internal dalam pelaksanaan transaksi tersebut, sejak transaksi dimulai sampai transaksi selesai. b. Pengujian terhadap transaksi tertentu yang sudah selesai dan sudah dicatat. Dalam hal tertentu, auditor melakukan pengamatan terhadap pelaksanaan suatu transaksi sejak transaksi dimulai sampai transaksi berakhir, melalu dokumen yang dibuat dalam transaksi tersebut dan catatan akuntansi yang ada..

(45) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 30. 2. Pengujian Tingkat Kepatuhan terhadap Pengendalian Internal dengan Attribute Sampling. Pengujian Attribute Sampling digunakan untuk menguji efektivitas pengendalian internal yang ada dalam suatu organisasi. Attribute adalah suatu karakteristik yang bersifat kualitatif pada suatu unsur, yang membedakan unsur tersebut dengan unsur lainnya. Dalam hubungannya dengan pengujian pengendalian, attribute adalah sutau penyimpangan dari atau tidak adanya unsur tertentu dalam suatu pengendalian internal yang seharusnya ada. Menurut Mulyadi (2002: 252), pengendalian internal sistem akuntansi dapat dilakukan dengan menggunakan Metode Sampel 100%, Judgment Sample, Representative Sample, dan Statistical Sample. Statistical Sample dibagi menjadi dua yaitu attribute sampling dan variable sampling. Attribute sampling dibagi menjadi tiga, yaitu: 1. Fixed Sample Size Attribute Sampling Menurut Mulyadi (2002: 252), model pengambilan sampel ini adalah model yang paling banyak digunakan oleh akuntan untuk melaksanakan uji kepatuhan. Pengambilan sampel dengan menggunakan model ini bertujuan untuk memperkirakan prosentase terjadinya mutu tertentu dalam suatu populasi..

(46) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 31. Prosedur yang dilakukan untuk melakukan fixed sample size sampling yaitu: 1) Penentuan atribut yang akan diperiksa untuk menguji sistem pengendalian internal 2) Penentuan populasi yang akan diambil sampelnya 3) Penentuan besarnya sampel 4) Pemilihan anggota sampel dari seluruh anggota populasi 5) Pengawasan terhadap atribut yang menunjukkan efektivitas unsur sistem pengendalian internal 6) Evaluasi hasil pemeriksaan terhadap atribut anggota sampel. 2. Stop or Go Sampling Menurut Mulyadi (2002: 261), model pengambilan saampel ini sering disebut juga decision attribute sampling. Model ini dapat membantu akuntan untuk mencegah pengambilan sampel yang terlalu banyak denga cara menghentikan pengujian sedini mungkin. Model ini digunakan jika akuntan yakin bahwa kesalahan yang ada berada dalam jumlah yang kecil. Prosedur yang dilaksanakan untuk melakukan metode ini adalah: 1) Tentukan desired upper precision dan reliability level 2) Gunakan tabel besarnya sampel minimum untuk pengujian kepatuhan guna menentukan besarnya sampel pertama yang harus diambil 3) Buat tabel stop or go decision.

(47) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 32. 4) Evaluasi pemeriksaan terhadap sampel. 3. Discovery Sampling Menurut Mulyadi (2002: 270), model pengambilan sampel ini akan cocok digunakan apabila kesalahan yang diperkirakan berada dalam populasi yang sangat rendah. Dalam model ini, akuntan menginginkan kemungkinan tertentu untuk menemukan satu kesalahan, jika tingkat kesalahan sesungguhnya lebih besar dari yang diharapkan. Model pengambilan sampel ini digunakan oleh akuntan untuk menemukan kecurangan, pelanggaran yang serius. dari. unsur. sistem. pengawasan. internal,. dan. ketidakberesan yang lain. Prosedur yang dilaksanakan untuk melakukan metode ini adalah: 1) Tentukan atribut yang akan diperiksa 2) Tentukan populasi dan besarnya populasi yang akan diambil 3) Tentukan reliability level 4) Tentukan desired upper precision limit 5) Tentukan besarnya sampel 6) Periksa attribute sampel 7) Evaluasi hasil pemeriksaan terhadap karakteristik sampel. F. Survei Pendahuluan Menurut Sawyer, dkk (2005: 159), survei pendahuluan merupakan senjata terbaik bagi auditor untuk dapat memperoleh pemahaman, informasi, dan perspektif yang dibutuhkan untuk mendukung kesuksesan audit. Survei.

(48) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 33. pendahuluan yang baik akan menghasilkan program audit yang tepat, dan program audit yang tepat akan menunjang keberhasilan audit. Apabila survei pendahuluan direncanakan dan dilaksanakan dengan baik, maka survei tersebut akan menjadi lebih dari sekadar cara untuk mendapatkan pemahaman yang efektif; melainkan juga menjadi penentu keberhasilan audit..

(49) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 34. BAB III METODE PENELITIAN A. Jenis Penelitian Jenis penelitian yang digunakan oleh penulis dalam penelitian ini adalah studi kasus, yaitu penelitian yang dilakukan secara mendalam terhadap suatu objek tertentu dan dalam jangka waktu tertentu untuk dapat memberikan gambaran secara lengkap. Penelitian ini dilakukan langsung di Dinas Pendidikan Kabupaten Klaten. B. Tempat dan Waktu Penelitian 1. Tempat Penelitian Penelitian ini dilakukan di Dinas Pendidikan Kabupaten Klaten yang beralamatkan di Jalan Pemuda Selatan Nomor 151, Klaten. 2. Waktu Penelitian Penelitian ini dilakukan pada bulan Mei 2017 – Agustus 2017. C. Subjek dan Objek Penelitian 1. Subjek Penelitian Subjek penelitian adalah pihak-pihak yang terkait dalam penelitian. Pihak tersebut mempunyai kredibilitas untuk memberikan informasi yang dibutuhkan dalam penelitian. Subjek penelitian dalam penelitian ini adalah Kepala Sub Bagian Keuangan Dinas Pendidikan Kabupaten Klaten. 2. Objek Penelitian Objek penelitian adalah sesuatu yang menjadi pokok pembicaraan dalam penelitian. Objek penelitian dalam penelitian ini adalah struktur. 34.

(50) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 35. Dinas Pendidikan Kabupaten Klaten, job description dari setiap bagian yang terkait pengeluaran kas, pengendalian internal pengeluaran kas, prosedur dan dokumen pengeluaran kas. D. Data yang Dicari a. Data yang dicari untuk melaksanakan penelitian ini adalah: 1. Gambaran umum tentang Dinas Pendidikan Kabupaten Klaten. 2. Struktur organisasi dan job description 3. Prosedur pencatatan pengeluaran kas 4. Formulir, dokumen, dan catatan yang digunakan di Dinas Pendidikan Kabupaten Klaten, terkait dengan pengeluaran kas. E. Teknik Pengambilan Sampel Teknik pengambilan sampel yang digunakan dalam penelitian ini adalah probability sampling. Probability sampling, yaitu simple random sampling merupakan cara pengambilan sampel dengan cara memberikan kesempatan yang sama kepada setiap anggota populasi untuk dapat terpilih menjadi sampel. Simple Random Sampling merupakan teknik pengambilan sampel secara acak tanpa memperhatikan strata/tingkat populasi tersebut. Dalam pengacakan angka, dapat digunakan tabel angka acak ataupun komputer. Dalam penelitian ini, peneliti memilih untuk menggunakan bantuan komputer yaitu Microsoft Excel dengan batasan angka tertentu. Maksud dari pengambilan sampel dengan batasan angka tertentu adalah peneliti bermaksud untuk memilih sampel dari nomor tertentu, yaitu dari 1 sampai 484. Dengan menggunakan Microsoft Excel, maka pemilihan sampel dapat dilakukan.

(51) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 36. dengan cara =INT(RAND()*(484-1)+1). Angka 484 yang digunakan merupakan jumlah populasi dokumen pengeluaran kas yang dimiliki oleh Dinas Pendidikan Kabupaten Klaten tahun 2015 sampai 2016. Keterangan mengenai penggunaan dari rumus tersebut adalah: a. Instruksi INT diatas dimaksudkan untuk memperoleh angka yang dibulatkan (interger). Pengalian 484 dimaksudkan agar angka 483 memungkinkan untuk dapat dipilih sebagai sampel karena instruksi RAND ini dimaksudkan untuk memperoleh angka interger dari 1 namun kurang dari 484, sehingga sama dengan 1 sampai 483. b. Setelah angka pertama muncul, pindahkan kursor pada titik bawah kanan kotak angka tersebut, sehingga akan muncul tanda. +. kemudian blok. baris/kolom sesuai dengan jumlah sampel yang akan diuji. Berdasarkan langkah-langkah diatas, maka dapat diperoleh angka-angka yang dapat digunakan sebagai sampel. Jika terdapat angka yang kembar maka dapat diganti dengan angka acak yang lainnya. F. Teknik Pengumpulan Data Teknik pengumpulan data yang digunakan dalam penelitian ini adalah: 1) Wawancara Wawancara yaitu kegiatan tanya-jawab yang dilakukan dengan pihak yang mempunyai kompetensi untuk memberikan jawaban atas pertanyaan yang diajukan oleh peneliti. Wawancara ini dilakukan secara langsung dengan pihak dari Dinas Pendidikan Kabupaten Klaten yaitu Kepala Sub-Bagian.

(52) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 37. Keuangan dan Bagian Kasir untuk mendapatkan informasi tentang gambaran umum mengenai sistem pengeluaran kas. 2) Kuesioner Kuesioner yaitu suatu teknik yang digunakan untuk memperoleh data mengenai pengendalian internal atas sistem pengeluaran kas serta job description dan hal-hal yang terkait dengan pengendalian internal yang dimiliki oleh Dinas Pendidikan Kabupaten Klaten. 3) Dokumentasi Dokumentasi adalah teknik pengumpulan data yang dilakukan dengan cara mempelajari dokumen-dokumen yang berkaitan dengan pengeluaran kas, seperti data keuangan, bukti pengeluaran kas, buku-buku yang digunakan untuk pencatatan keuangan, dan sebagainya. 4) Metode Penelitian Kepustakaan Metode Penelitian kepustakaan yaitu metode pengumpulan data yang berasal dari buku, makalah, jurnal, Rencana Strategis (RENSTRA) yang berkaitan dengan masalah yang diteliti. G. Teknik Analisis Data Untuk menjawab rumusan masalah diatas maka dilakukan: 1) Pengujian Pendahuluan a. Mendeskripsikan Sistem Pengeluaran Kas dan Pengendalian Internal yang Ada di Dinas Pendidikan Kabupaten Klaten, yaitu:.

(53) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 38. 1) Mendeskripsikan fungsi-fungsi yang terkait dengan pengeluaran kas, yaitu dengan melihat pada struktur organisasi yang dimiliki oleh Dinas Pendidikan Kabupaten Klaten. 2) Mendeskripsikan dokumen-dokumen yang digunakan oleh Dinas Pendidikan Kabupaten Klaten khususnya. dokumen mengenai. pengeluaran kas, yaitu dengan memeriksa dokumen-dokumen tersebut. 3) Mendeskripsikan pengendalian internal yang diterapkan didalam Dinas Pendidikan Kabupaten Klaten. 4) Mendiskripsikan. catatan. akuntansi. yang. digunakan. dalam. pengeluaran kas oleh Dinas Pendidikan Kabupaten Klaten. b. Membandingkan pengendalian internal yang digunakan oleh Dinas Pendidikan Kabupaten Klaten dengan kajian teori, sehingga dapat ditarik kesimpulan apakah pengendalian internal yang diterapkan telah sesuai dengan kajian teori. 4 unsur yang perlu dibandingkan yaitu: 1) Struktur organisasi yang memisahkan tanggung jawab secara tegas. 2) Sistem otorisasi dan prosedur pencatatan. 3) Adanya praktik yang sehat. 4) Pegawai yang kompeten. c. Membuat Kuesioner Kuesioner merupakan kegiatan yang dilakukan untuk mendapatkan pemahaman dalam pengujian pendahuluan..

(54) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 39. d. Setelah mendapatkan pemahaman atas ada atau tidaknya pengendalian internal tersebut maka langkah selanjutnya adalah melakukan penilaian kepatuhan terhadap pengendalian internal. 2) Pengujian Kepatuhan a. Melakukan Pengujian Efektivitas dengan Model Stop-Or- Go Sampling Model ini dipilih karena adanya keyakinan terhadap kesalahan yang diperkirakan. dalam. populasi. kecil.. Langkah-langkah. untuk. melaksanakan model stop or go sampling ini adalah: 1) Menentukan Populasi yang akan Diambil Samplenya Populasi yang akan diambil sampelnya yaitu bukti kas keluar yang ada pada periode 2015 sampai 2016. 2) Menentukan Attribute yang akan Diperiksa untuk Menguji Efektivitas Pengendalian Internal. Attribute adalah suatu karakteristik kualitatif yang digunakan untuk membedakan satu unsur dengan unsur yang lainnya. Setelah menentukan populasi yang kemudian akan diambil sampelnya, langkah selanjutnya adalah menentukan attribute apa saja yang akan diperiksa. Dalam hal ini, attribute yang akan digunakan adalah: a) Atribut 1, adanya otorisasi berupa tanda tangan dari pihak yang berwenang. b) Atribut 2, adanya dokumen pendukung. c) Atribut 3, adanya dokumen kesesuaian data yang tertera dalam dokumen bukti kas keluar dan dokumen pendukung..

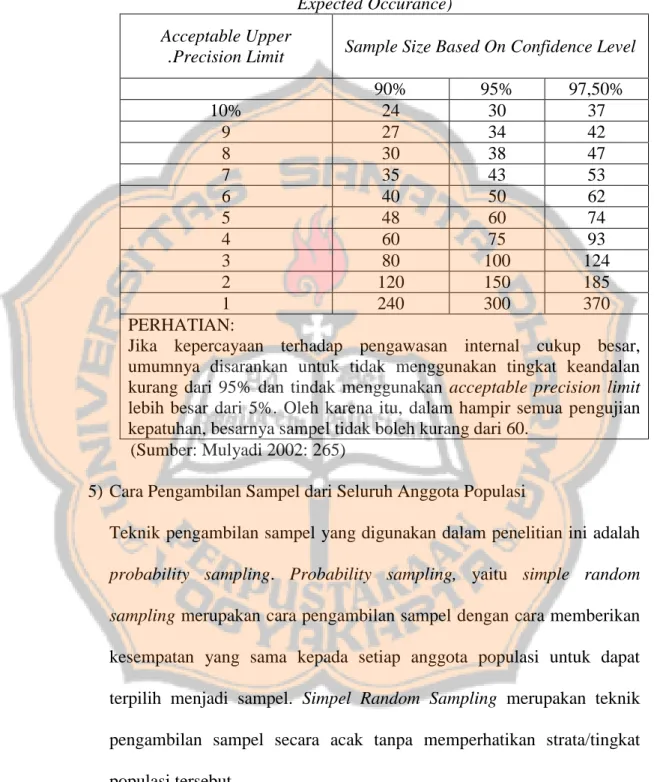

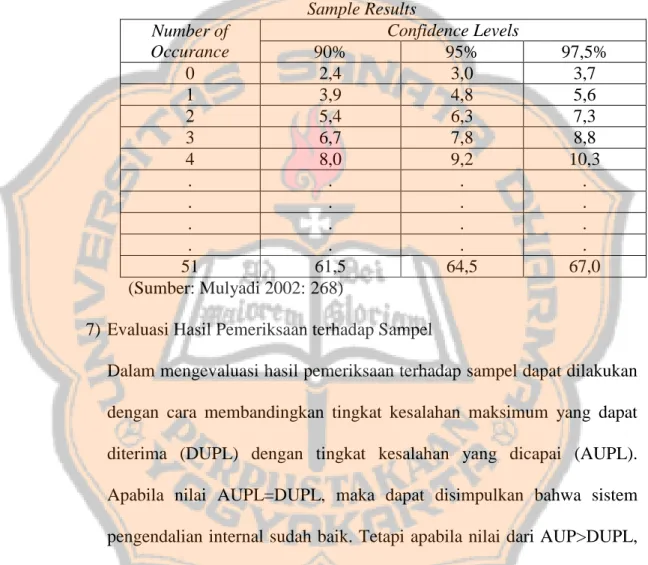

(55) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 40. 3) Menentukan Desired Upper Precision Limit (DUPL) dan Tingkat Keandalan (R%). Desired Upper Precision Limit (DUPL) adalah tingkat kesalahan maksimum yang dapat diterima. Sedangkan Tingkat Keandalan (R%) adalah probabilitas benar dalam mempercayai efektivitas struktur pengendalian internal. Dalam penelitian ini, penulis mengambil Desired Upper Precision Limit (DUPL) sebesar 95% dan Tingkat Keandalan (R%) sebesar 5%. 4) Menggunakan Tabel Besarnya Sampel Minimum untuk Pengujian Kepatuhan untuk Menentukan Sampel Pertama yang Harus Diambil. Setelah menentukan besarnya Desired Upper Precision Limit (DUPL) dan Tingkat Keandalan (R%), langkah selanjutnya yang dilakukan adalah menentukan besarnya sampel minimum dengan bantuan tabel besarnya sampel minimum untuk pengujian kepatuhan dengan cara diambil titik tengah dari baris Acceptable Upper Precision Unit (AUPL) sebesar 5% dan Tingkat Keandalan (R%) sebesar 95%. Berdasarkan pada tabel 3.1, maka jumlah sampel yang pertama adalah 60..

(56) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 41. Tabel 3.1. Besarnya Sampel Minimum untuk Pengujian Kepatuhan (Zero Expected Occurance) Acceptable Upper .Precision Limit. Sample Size Based On Confidence Level 90% 24 27 30 35 40 48 60 80 120 240. 95% 30 34 38 43 50 60 75 100 150 300. 97,50% 37 42 47 53 62 74 93 124 185 370. 10% 9 8 7 6 5 4 3 2 1 PERHATIAN: Jika kepercayaan terhadap pengawasan internal cukup besar, umumnya disarankan untuk tidak menggunakan tingkat keandalan kurang dari 95% dan tindak menggunakan acceptable precision limit lebih besar dari 5%. Oleh karena itu, dalam hampir semua pengujian kepatuhan, besarnya sampel tidak boleh kurang dari 60. (Sumber: Mulyadi 2002: 265) 5) Cara Pengambilan Sampel dari Seluruh Anggota Populasi Teknik pengambilan sampel yang digunakan dalam penelitian ini adalah probability sampling. Probability sampling, yaitu simple random sampling merupakan cara pengambilan sampel dengan cara memberikan kesempatan yang sama kepada setiap anggota populasi untuk dapat terpilih menjadi sampel. Simpel Random Sampling merupakan teknik pengambilan sampel secara acak tanpa memperhatikan strata/tingkat populasi tersebut. Dalam pengacakan angka, dapat digunakan tabel angka acak ataupun komputer. Dalam penelitian ini, peneliti memilih untuk menggunakan.

(57) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 42. bantuan komputer yaitu Microsoft Excel dengan batasan angka tertentu. Maksud dari pengambilan sampel dengan batasan angka tertentu adalah peneliti bermaksud untuk memilih sampel dari nomor tertentu, yaitu dari 1 sampai 484. Dengan menggunakan Microsoft Excel, maka pemilihan sampel dapat dilakukan dengan cara =INT(RAND()*(46-1)+1). Angka 483 yang digunakan merupakan jumlah populasi dokumen pengeluaran kas yang dimiliki oleh Dinas Pendidikan Kabupaten Klaten tahun 20152016. Keterangan mengenai penggunaan dari rumus tersebut adalah: a. Instruksi INT diatas dimaksudkan untuk memperoleh angka yang dibulatkan (interger). Pengalian 484 dimaksudkan agar angka 483 memungkinkan untuk dapat dipilih sebagai sampel karena instruksi RAND ini dimaksudkan untuk memperoleh angka interger dari 1 namun kurang dari 484, sehingga sama dengan 1 sampai 483. b. Setelah angka pertama muncul, pindahkan kursor pada titik bawah kanan. kotak. angka. tersebut,. sehingga. akan. muncul. tanda. kemudian blok baris/kolom sesuai dengan jumlah sampel yang akan diuji. Berdasarkan langkah-langkah diatas, maka dapat diperoleh angka-angka yang dapat digunakan sebagai sampel. Jika terdapat angka yang kembar maka dapat diganti dengan angka acak yang lainnya.. +.

(58) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 43. 6) Membuat Tabel Stop-Or-Go Decision Setelah menentukan besarnya sampel minimum yang diperlukan, langkah selanjutnya adalah membuat tabel stop-or-go decision yang dapat dilihat dalam tabel 2. Langkah ke. 1 2 3 4 5. Tabel 3.2. Stop-or-Go Decision Besarnya Berhenti jika Lanjutkan Sampel Kesalahan ke Langkah Kumulatif Kumulatif Berikutnya yang yang Terjadi jika Digunakan Sama Dengan Kesalahan yang Terjadi Sama Dengan. Lanjutkan ke Langkah 5 jika Kesalahan Paling Tidak Sebesar. 60 0 1 4 96 1 2 4 126 2 3 4 156 3 4 4 Pertimbangkan untuk tidak meletakkan kepercayaan terhadap sistem pengawasan intern ini atau gunakan fixedsample-size attribute sampling. (Sumber: Mulyadi 2002:266). Langkah-langkah yang dilakukan dalam penyusunan tabel stop-or-go decision, yaitu: Langkah 1: Dalam langkah pertama ini, penulis akan menentukan besarnya sampel minimum dengan menggunakan tabel 3.1. Apabila hasil dari pemeriksaan 60 sampel tersebut penulis tidak menemukan kesalahan, maka penulis akan menghentikan pengambilan sampel, kemudian mengambil.

(59) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 44. kesimpulan bahwa elemen sistem pengendalian internal yang diperiksa sudah efektif dengan dasar DUPL=AUPL dengan rumus:. Mnenurut tabel 3.3, Confidence level factor pada R% = 95% dan tingkat kesalahan sama dengan 0 adalah 3, oleh karena itu AUPL =. = 5%.. Ketika tingkat kesalahan sama dengan 0, atau dengan kata lain DUPL = AUPL, maka dapat disimpulkan bahwa kesalahan yang ditemukan dalam pemeriksaan yang dilakukan terhadap 60 sampel sama dengan 0. Hal ini berarti bahwa sistem pengendalian internal sudah efektif. Langkah 2: Jika kesalahan yang ditemukan dalam kegiatan pemeriksaan anggota sampel sama dengan 1, maka confidence level factor pada R% = 95% adalah sebesar 4,8 (tabel 3.3). maka besarnya AUPL yaitu. = 8%. Nilai. ini melebihi DUPL yang telah ditetapkan. Artinya adalah AUPL>DUPL, maka penulis kemudian perlu mengambil sampel tambahan dengan rumus:. Besarnya sampel dapat dihitung sebagai berikut:. = 96. Angka ini. kemudian dicantumkan dalam tabel 2 pada kolom “Besarnya Sampel Kumulatif yang Digunakan” pada baris langkah ke-2. Jika kesalahan yang ditemukan dalam proses pemeriksaan terhadap 60 anggota sampel = 1, maka.

(60) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 45. besarnya AUPL adalah. yaitu 5%. Dikarenakan besarnya AUPL=DUPL. maka pemeriksaan dihentikan. Langkah 3: Jika pada langkah ke-2 penulis menemukan 2 kesalahan dalam proses pemeriksaan 96 anggota sampel, maka AUPL =. yaitu 6,6%. Artinya. adalah AUPL>DUPL. Oleh karena itu, penulis akan mengambil sampel tambahan yang besarnya adalah =. yaitu 126, sehingga pada langkah. ketiga ini jumlah sampel kumulatifnya sebesar 126 anggota sampel. Jika dari 126 anggota sampel tersebut penulis tidak menjumpai adanya kesalahan, maka nilai dari AUPL adalah. = 5%. Sehingga dapat ditarik. sebuah kesimpulan bahwa AUPL=DUPL, yang berarti sistem pengendalian internal sudah baik dan penulis akan menghentikan pengambilan sampel. Namun, apabila selama proses pemeriksaan penulis menemukan adanya 3 kesalahan, maka nilai AUPL menjadi. = 6,19%. Artinya adalah. AUPL>DUPL. Dalam keadaan seperti ini, penulis memerlukan adanya tambahan anggota sampel sebesar (. ) yaitu 156 anggota sampel pada. langkah keempat. Langkah 4: Jika dari 156 anggota sampel ditemukan 3 kesalahan, maka besarnya AUPL adalah. = 5%. Artinya adalah AUPL=DUPL. Dengan demikian. penulis menghentikan pemeriksaan karena besarnya AUPL=DUPL dan pengendalian internal telah efektif. Namun, apabila dari 156 anggota sampel.

(61) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 46. ditemukan adanya 4 kesalahan, maka besarnya AUPL menjadi. = 5,9%.. Nilai AUPL>DUPL. Dalam keadaan seperti ini pengujian kepatuhan dapat menggunakan alternatif model lain yaitu fixed-size-attribute sampling. Tabel 3.3.Attribute Sampling Table for Determining Stop-or-Go Sample Size and Upper Precision Limit Population Accurance Rate Based On Sample Results Confidence Levels Number of Occurance 90% 95% 97,5% 0 2,4 3,0 3,7 1 3,9 4,8 5,6 2 5,4 6,3 7,3 3 6,7 7,8 8,8 4 8,0 9,2 10,3 . . . . . . . . . . . . . . . . 51 61,5 64,5 67,0 (Sumber: Mulyadi 2002: 268) 7) Evaluasi Hasil Pemeriksaan terhadap Sampel Dalam mengevaluasi hasil pemeriksaan terhadap sampel dapat dilakukan dengan cara membandingkan tingkat kesalahan maksimum yang dapat diterima (DUPL) dengan tingkat kesalahan yang dicapai (AUPL). Apabila nilai AUPL=DUPL, maka dapat disimpulkan bahwa sistem pengendalian internal sudah baik. Tetapi apabila nilai dari AUP>DUPL, maka dapat disimpulkan bahwa sistem pengendalian internal belum baik..

(62) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 47. BAB IV GAMBARAN UMUM DINAS PENDIDIKAN KABUPATEN KLATEN A. Tugas, Fungsi, dan Struktur Organisasi Satuan Kerja Pangkat Daerah (SKPD) Dinas Pendidikan dibentuk berdasarkan Peraturan Daerah Kabupaten Klaten Nomor 11 Tahun 2008 tentang organisasi dan Tata Kerja Dinas Pendidikan Kabupaten Klaten yang kemudian dijabarkan dengan Peraturan Bupati Kabupaten Klaten Nomor 42 Tahun 2008 tentang Rincian Tugas, Fungsi dan Tata Kerja Dinas Pendidikan Kabupaten Klaten, dengan tugas pokok dan fungsi sebagai berikut: 1) Kepala Dinas Kepala Dinas mempunyai tugas memimpin penyelenggaraan urusan pemerintahan daerah dibidang pendidikan, meliputi perumusan kebijakan teknis perencanaan, pelaksanaan dan pengendalian bidang pendidikan, pemberian bimbingan dan binaan pegawai dan UPTD. 2) Sekretariat Sekretariat dipimpin oleh sekretaris yang mempunyai tugas mengelola urusan administrasi ketatausahaan, meliputi urusan umum dan kepegawaian, keuangan, perencanaan, evaluasi dan pelaporan. 3) Sub Bagian Perencanaan dan Pelaporan Sub Bagian Perencanaan dan Pelaporan dipimpin oleh Kepala Sub Bagian yang mempunyai tugas melakukan tugas-tugas dan fungsi menyusun rencana program kegiatan, pengumpulan, pengolahan data dan informasi, evaluasi dan pelaporan kegiatan dinas.. 47.

(63) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 48. 4) Sub Bagian Keuangan Sub Bagian Keuangan dipimpin oleh Kepala Sub Bagian, mempunyai tugas sebagai Pejabat Penatausahaan Keuangan (PPK) yang melakukan fungsi pengelolaan keuangan dinas. 5) Sub Bagian Umum dan Kepegawaian Sub Bagian Umum dan Kepegawaian dipimpin oleh Kepala Sub Bagian yang mempunyai tugas melakukan urusan surat menyurat, penggandaan, ekspedisi, kearsipan, rumah tangga, penggandaan dan pemeliharaan perlengkapan. kantor. serta. melakukan. pengelolaan. administrasi. kepegawaian. 6) Bidang Pendidikan Dasar Bidang Pendidikan Dasar dipimpin oleh Kepala Bidang yang mempunyai tugas melaksanakan sebagian tugas diknas, meliputi pengelolaan Taman Kanak-Kanak, Sekolah Dasar, Sekolah Menengah Pertama dan Pendidikan Luar Biasa. 7) Seksi Taman Kanak-Kanak dan Sekolah Dasar Seksi taman kanak-Kanak dan Sekolah Dasar dipimpin oleh Kepala Seksi yang mempunyai tugas melaksanakan sebagian tugas bidang pendidikan dasar, meliputi pengelolaan kurikulum dan pembinaan kesiswaan Taman Kanak-Kanak dan Sekolah Dasar..

(64) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 49. 8) Seksi Sekolah Menengah Pertama dan Pendidikan Luar Biasa Seksi Sekolah Menengah Pertama dan Pendidikan Luar Biasa sebagaimana dimaksud dalam Pasal 2 ayat (1) huruf c angka 2, dipimpin oleh Kepala Seksi yang mempunyai tugas melaksanakan sebagian tugas bidang pendidikan dasar, meliputi pengelolaan kurikulum dan pembinaan kesiswaan Sekolah Menengah Pertama dan Pendidikan Luar Biasa. 9) Seksi Sarana Prasarana Seksi Sarana Prasarana dipimpin oleh Kepala Seksi yang mempunyai tugas melaksanakan. sebagian. tugas. bidang. pendidikan. dasar,. meliputi. pengelolaan sarana prasarana pendidikan dasar. 10) Bidang Pendidikan Menengah Bidang Pendidikan Menengah dipimpin oleh Kepala Bidang yang mempunyai tugas melaksanakan sebagian tugas dinas, meliputi pengelolaan Sekolah Menengah Atas dan Sekolah Menengah Kejuruan. 11) Seksi Sekolah Menengah Atas Seksi Sekolah Menengah Atas dipimpin oleh Kepala Seksi yang mempunyai tugas melaksanakan sebagian tugas bidang pendidikan menengah, meliputi pengelolaan kurikulum dan pembinaan kesiswaan Sekolah Menengah Atas. 12) Seksi Sekolah Menengah Kejuruan Seksi Sekolah Menengah Kejuruan dipimpin oleh Kepala Seksi yang mempunyai tugas melaksanakan sebagian tuugas bidang pendidikan menengah, meliputi pengelolaan kurikulum dan pembinaan kesiswaan Sekolah Menengah Kejuruan..

(65) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 50. 13) Seksi Sarana Prasarana Seksi Sarana Prasarana dimpimpin oleh Kepala Seksi yang mempunyai tugas melaksanakan sebagian tugas bidang pendidikan dasar, meliputi pengelolaan sarana dan prasarana pendidikan menengah. 14) Bidang Peningkatan Mutu Pendidik dan Tenaga Kependidikan Bidang Peningkatan Mutu Pendidik dan Tenaga Kependidikan dipimpin oleh Kepala Bidang yang mempunyai tugas melaksanakan sebagian tugas dinas, meliputi pengembangan dan peningkatan Mutu Pendidik, tenaga Kependidikan dan pengembangan profesi. 15) Seksi Pengembangan Profesi Seksi Pengembangan Profesi dipimpin oleh Kepala Seksi yang mempunyai tugas melaksanakan sebagian tugas Bidang Peningkatan Mutu Pendidik dan Tenaga Kependidikan, meliputi pengelolaan pembinaan dan pengembangan profesi pendidik dan tenaga kependidikan. 16) Seksi Pendidik Seksi Pendidik dipimpin oleh Kepala Seksi yang mempunyai tugas melaksanakan sebagian tugas Bidang Peningkatan Mutu Pendidik dan Tenaga Kependidikan yang mengelola tenaga pendidik. 17) Seksi Tenaga Kependidikan Seksi Tenaga Kependidikan dipimpin oleh Kepala Seksi yang mempunyai tugas melaksanakan sebagian tugas Bidang Peningkatan Mutu Pendidik dan Tenaga Kependidikan yang mengelola tenaga kependidikan..

(66) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 51. 18) Bidang Pendidikan Non Formal Bidang Pendidikan Non Formal dipimpin oleh Kepala Bidang yang memiliki tugas melaksanakan sebagian tugas dinas, meliputi pengelolaan Pendidikan Masyarakat, Pendidikan Anak Usia Dini dan Kesetaraan serta Perpustakaan Sekolah. 19) Seksi Pendidikan Masyarakat, Pendidikan Anak Usia Dini dan Kesetaraan Seksi Pendidikan Masyarakat, Pendidikan Anak Usia Dini dan Kesetaraan dipimpin oleh Kepala Seksi yang memiliki tugas melaksanakan sebagian tugas Bidang Pendidikan Non Formal, meliputi pengelolaan Pendidikan Masyarakat, Pendidikan Anak Usia Dini dan Kesetaraan. 20) Seksi Perpustakaan Sekolah Seksi Perpustakaan Sekolah dipimpin oleh Kepala Seksi yang mempunyai tugas melaksanakan sebagian tugas Bidang Pendidikan Non Formal yang mengelola perpustakaan sekolah. 21) Kelompok Jabatan Fungsional Kelompok Jabatan Fungsional mempunyai tugas melaksanakan sebagian tugas sesuai bidang keahliannya berdasarkan peraturan perundangundangan yang berlaku dan bertanggung jawab kepada Kepala Dinas. B. Struktur Organisasi Struktur organisasi Dinas Pendidikan berdasarkan Peraturan Daerah Kabupaten Klaten Nomor 11 Tahun 2008 tentang Organisasi dan Tata Kerja Dinas Pendidikan Kabupaten Klaten, berada dan bertanggung jawab kepada Bupati melalui Sekretaris Daerah serta dipimpin oleh seorang Kepala,.

(67) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 52. kemudian dalam menjalankan tugasnya dibantu oleh 1 (satu) Sekretaris dengan 3 (tiga) Kepala Sub Bagian, dan 4 (empat) Kepala Bidang dengan 11 (sebelas) Kepala Seksi. Susunan Organisasi Dinas Pendidikan dapat diuraikan sebagai berikut: 1. Kepala. 2. Sekretariat a. Sub Bagian Perencanaan dan Pelaporan; b. Sub Bagian Keuangan; c. Sub Bagian Umum dan Kepegawaian. 3. Bidang Pendidikan Dasar: a. Seksi Taman Kanak-Kanak dan Sekolah Dasar; b. Seksi Sekolah Menengah Pertama dan Pendidikan Luar Biasa; c. Seksi Sarana Prasarana 4. Bidang Pendidikan Menengah a. Seksi Sekolah Menengah Atas; b. Seksi Sekolah Menengah Kejuruan; c. Seksi Sarana Prasarana. 5. Bidang Peningkatan Mutu Pendidik dan Tenaga Kependidikan: a. Seksi Pengembangan Profesi; b. Seksi Tenaga Kependidikan. 6. Bidang Pendidikan Non Formal a. Seksi Pendidikan Masyarakat, Pendidikan Anak Usia Dini dan Kesetaraan;.

(68) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 53. b. Seksi Perpustakaan Sekolah. 7. UPTD. 8. Kelompok Jabatan Fungsional..

(69) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 54. Gambar 4.1. Struktut Organisasi Dinas Pendidikan Kabupaten Klaten. (Sumber: htttp://disdik.klatenkab.go.id.).

Gambar

+7

Dokumen terkait

Persentase aktivitas siswa berada pada kategori baik ini disebabkan karena siswa sudah memiliki pengalaman sebelumnya pada pelaksanaan siklus-1 dan siklus-2 dalam

Media pembelajaran ini dibuat sesuai dengan standar kompetensi dan kompetensi dasar pada mata pelajaran Sistem Operasi Jaringan kelas XI. Media pembelajaran ini sudah melalui

Jadi, berdasarkan pemaparan tesebut diatas yang dimaksud dengan Konseling Rational Emotive Behavior Therapy (REBT) Untuk Meningkatkan Self-Efficacy Siswa Di MTs

Berdasarkan hasil penelitian dapat disimpulkan bahwa pembelajaran dengan model project based learning lebih efektif daripada model pembelajaran konvensional dalam meningkatkan

Puji syukur penulis panjatkan kepada Tuhan Yang Maha Esa atas hidayat dan rahmat-nya skripsi yang berjudul “PENGARUH SOSIALISASI PERPAJAKAN, KESADARAN WAJIB PAJAK,

Pada pemilihan simplisia nabati untuk indikasi gangguan kesehatan menggunakan metode Analytical Network Process untuk mencari nilai bobot pada setiap kriteria dan

Dalam penelitian ini prestasi belajar diukur dari sejauhmana perubahan perolehan skor pretes postes siswa peserta PSG setelah mengikuti pembelajaran jarak jauh

Inflasi terjadi karena adanya peningkatan harga yang ditunjukan oleh naiknya indeks kelompok sandang 0,89 persen; kelompok perumahan, air, listrik, gas, dan bahan bakar 0,61