TUGAS AKHIR

SISTEM PENGENDALIAN INTERNAL PENERIMAAN DAN PENGELUARAN KAS PADA PT TASPEN (PERSERO)

CABANG UTAMA MEDAN

Oleh :

Rafiqah Chairani 112102139

PROGRAM STUDI D3 AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat Allah SWT yang telah

melimpahkan rahmat dan nikmat yang diberikanNya, sehingga penulis dapat

menyelesaikan tugas akhir ini. Tugas Akhir ini disusun untuk memenuhi salah

satu syarat guna memperoleh gelar Ahli Madya pada Fakultas Ekonomi dan

Bisnis Universitas Sumatera Utara. Penulis menyadari bahwa dalam tugas akhir

ini masih banyak kekurangan, sehingga penulis mengharapkan adanya saran dan

kritik yang membangun untuk memperbaiki kesalahan dan kekurangan tersebut.

Penulis mendapatkan banyak bimbingan, bantuan serta dukungan dari

berbagai pihak dalam penyelesaian tugas akhir ini. Pada kesempatan ini penulis

ingin mengucapkan terima kasih kepada:

1. Bapak Prof. Dr.Azhar Maksum, M.Ec. Ac, Ak Dekan Fakultas Ekonomi

Universitas Sumatera Utara

2. Bapak Fahmi Natigor Nasution, SE, M.Acc, Ak selaku Pembantu Dekan I

Fakultas Ekonomi Universitas Sumatera Utara

3. Bapak Drs. H. Arifin Lubis MM, Ak selaku Pembantu Dekan II Fakultas

Ekonomi Universitas Sumatera Utara

4. Bapak Drs. Ami Dilham, M.Si selaku Pembantu Dekan III Fakultas Ekonomi

Universitas Sumatera Utara

5. Bapak Drs. Rustam, M.Si, Ak, CA selaku Ketua Program Studi D-III Akuntansi

Fakultas Ekonomi Universitas Sumatera Utara

6. Bapak Drs. Chairul Nazwar, M.Si, Ak selaku Sekretaris Program Studi D-III

7. Bapak Drs. Firman Syarif, M.Si, Ak, selaku Dosen Pembimbing yang telah

meluangkan waktu, tenaga dan pikiran kepada penulis dalam memberikan

bimbingan untuk menyelesaikan tugas akhir ini

8. Kepala bagian Akuntansi dan Kepala Seksi Bagian Akuntansi PT Taspen

(Persero) Cabang Utama Medan yang telah banyak memberikan bimbingan

dan bantuan kepada Penulis

9. Kedua orang tua tercinta, Ayahanda Budi Atmoko dan Ibunda Nelly Zahara

Nasution yang telah membesarkan dan mendidik Penulis dengan penuh kasih

sayang yang tak hentinya mendoakan dan memberikan motivasi pada setiap

langkah penulis dalam mencapai cita-cita

10. Teristimewa untuk adik-adik tersayang M. Zaki Chairuman dan Jihan Syahira,

serta seluruh keluarga besar yang selalu memberikan dukungan dan doa

11. Para sahabat dan teman-teman yang telah banyak membantu dan memberikan

masukan.

12. Serta semua pihak yang tidak dapat penulis sebutkan satu persatu.

Demikianlah tugas akhir ini disusun dengan segala keterbatasan Penulis,

semoga tugas akhir ini dapat bermanfaat bagi para pembaca dan semua pihak

yang memerlukannya.

Medan, Juli 2014

Penulis

Rafiqah Chairani

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... v

DAFTAR GAMBAR ... vi

BAB I : PENDAHULUAN A.Latar Belakang ... 1

B.Rumusan Masalah ... 3

C.Maksud dan Manfaat Penelitian ... 4

D.Rencana Penulisan ... 5

1. Jadwal survei/observasi ... 5

2. Rencana Isi ... 6

BAB II : PT. TASPEN (PERSERO) CABANG UTAMA MEDAN A.Sejarah Ringkas ... 8

B.Struktur Organisasi ... 16

C.Job Description ... 18

D.Jaringan Usaha... 28

E. Kinerja Usaha Terkini ... 31

F. Rencana Kegiatan ... 33

BAB III : SISTEM PENGENDALIAN INTERNAL PENERIMAAN DAN PENGELUARAN KAS PADA PT TASPEN (PERSERO) CABANG UTAMA MEDAN A.Pengertian dan Tujuan Sistem ... 35

B.Pengertian Kas ... 39

C.Sistem Pengendalian Internal ... 40

1. Pengertian Pengendalian Internal ... 40

2. Unsur-Unsur Pengendalian Internal ... 42

3. Tujuan Sistem Pengendalian Internal ... 44

D.Sistem Pengendalaian Internal Terhadap Kas ... 46

E. Sistem Akuntansi Penerimaan dan Pengeluaran Kas ... 49

1. Sistem Akuntansi Penerimaan Kas ... 50

2. Sistem Akuntansi Pengeluaran Kas ... 52

F. Fungsi Pengendalian Internal Kas Perusahaan ... 54

G. Sistem Penerimaan Kas Perusahaan ... 55

1. Prosedur Penerimaan Kas ... 55

2. Dokumen Penerimaan Kas ... 58

H. Sistem Pengeluaran Kas Perusahaan ... 60

2. Dokumen Pengeluaran Kas ... 63 I. Aktivitas Pengendalian Kas Perusahaan ... 65

BAB IV : KESIMPULAN DAN SARAN

A.Kesimpulan ... 68 B.Saran ... 69

DAFTAR TABEL

Nomor Judul Halaman

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1 Logo PT Taspen (Persero) Cabang Utama Medan ... 15 Gambar 2.2 Struktur Oganisasi PT Taspen (Persero) Cabang Utama Medan ... 17 Gambar 3.1 Bagan Alir Penerimaan Kas PT Taspen (Persero)

Cabang Utama Medan ... 59 Gambar 3.2 Bagan Alir Pegeluaran Kas PT Taspen (Persero)

BAB I PENDAHULUAN

A. Latar Belakang

Suatu perusahaan dapat dikatakan baik apabila mempunyai sistem

pengendalian yang efektif dan efesien. Pengendalian dalam perusahaan

merupakan arahan yang dilakukan suatu perusahaan kepada para

karyawannya untuk mencapai tujuan dan sasaran yang diinginkan.

Perusahaan menggunakan pengendalian internal untuk mengarahkan operasi

mereka, melindungi aset dan mencegah penyalahgunaan sistem mereka.

Kebutuhan akan sistem pengendalian internal ini adalah suatu yang wajar

karena adanya praktik pengendalian internal yang baik akan membuktikan

adanya praktik manajerial yang baik dalam perusahaan tersebut. Manajemen

sangatlah bertanggung jawab dalam menyusun, melaksanakan dan

mengawasi terus menerus berjalannya sistem pengendalian internal tersebut.

Salah satu hal yang termasuk sebagai pengendalian internal perusahaan,

dimana hal itu sangat dibutukan perusahaan bahkan sangat penting untuk

dikendalikan perusahaan yaitu pengendalian penerimaan dan pengeluaran kas

perusahaan. Setiap perusahaan pasti mengharuskan adanya kas untuk

menunjang keefektifan dalam mengoperasikan perusahaan. Kas diperlukan

untuk membiayai operasi sehari-hari perusahaan dan menjadi hal yang sangat

penting untuk memperlancar aktivitas perusahaan di dalam perolehan laba.

Kas juga menjadi begitu penting karena suatu perusahaan harus

memiliki sejumlah uang yang mencukupi untuk membayar kewajiban pada

saat jatuh tempo, agar entitas yang bersangkutan dapat beroperasi sesuai

dengan prosedur yang telah ditetapkan perusahaan.

Kas merupakan aset yang paling lancar dari seluruh aset yang ada.

Sifat-sifat kas yang mudah dipindah tangankan dan keinginan untuk memilikinya

juga sangat tinggi, hal itu selalu menjadi sasaran untuk melakukan

penyelewengan di dalam perusahaan. Perangkat pengendalian canggih atau

dengan disusunnya sistem yang terbaik sekalipun belum tentu mampu

menghindarkan kesalahan, apalagi jika terdapat persekongkolan dari para

karyawan untuk melakukan suatu kecurangan.

Melihat keadaan kas yang demikian beresiko, maka sangatlah penting

adanya suatu pengawasan terhadap kas dalam aktifitas perusahaan. Disini

penulis akan meneliti suatu perusahaan yang mengelola penghasilan yang

diterima oleh pegawai negeri sipil setelah pensiun yaitu PT Taspen (Persero)

Cabang Utama Medan. Seluruh kegiatan penyaluran dana pensiun sangat

bergantung pada keamanan kas perusahaan. Sistem pengendalian internal kas

yang baik sangatlah dibutuhkan demi kelancaran penyaluran dana pensiun

tersebut. Oleh karena itu melindungi kas dan menjamin keakuratan catatan

akuntansi untuk kas dalam pengendalian internal yang efektif atas kas

merupakan suatu keharusan. Perusahaan juga memerlukan sistem

pengandalian internal kas yang baik untuk memperkecil bahkan

Salah satu upaya yang bisa dilakukan oleh pihak manajemen yaitu

membuat sistem pengendalian penerimaan dan pengeluaran kas perusahaan

yang sangat baik. Pihak manajemen juga harus berusaha untuk bisa

mengontrol para karyawannya, agar menjalankan sistem sesuai dengan

prosedur sistem pengendalian internal penerimaan dan pengeluaran kas yang

telah ditetapkan sebelumnya. Hal tersebut dilakukan demi menjaga

keakuratan pencatatan akuntansi tanpa adanya penyelewengan terhadap kas

perusahaan. PT Taspen (Persero) Cabang Utama Medan selaku perusahaan

jasa yang melayani penghasilan para pensiunan pegawai negeri sipil pasti

menginginkan kelancaran proses keluar masuknya kas mereka. Oleh karena

itu, berdasarkan uraian diatas penulis tertarik untuk menyusun tugas akhir ini

dengan judul “SISTEM PENGENDALIAN INTERNAL PENERIMAAN DAN PENGELUARAN KAS PADA PT TASPEN (PERSERO) CABANG UTAMA MEDAN”.

B. Rumusan Masalah

Dalam sebuah perusahaan, penerapan pengendalian internal kas sangat

penting. Pengendalian internal kas diperlukan untuk mengatur keefektifan

keluar masuknya kas agar tidak terjadinya penyalahgunaan dan

penyelewengan. Pengendalian internal penerimaan dan pengeluaran kas

membutuhkan sistem yang sesuai dengan kebutuhan perusahaan. Berdasarkan

latar belakang yang telah dikemukakan sebelumnya, penulis memutuskan

pengendalian internal penerimaan dan pengeluaran kas PT Taspen

(Persero) Cabang Utama Medan telah berjalan dengan efektif dan efesien

bagi perusahaan, dan sesuai dengan prosedur yang telah dirancang oleh

perusahaan?”

C. Maksud dan Manfaat Penelitian

Tujuan yang diperoleh dari penelitian ini:

a. Untuk menganalisa apakah sistem pengendalian internal penerimaan

dan pengeluaran kas yang dilaksanakan perusahaan sesuai dengan

standar sistem yang berlaku saat ini.

b. Untuk mengetahui apakah sistem pengendalian internal kas yang

dilaksanakan perusahaan telah berjalan sesuai dengan prosedur yang

telah ditetapkan di perusahaan.

c. Untuk mengetahui apakah sistem pengendalian internal penerimaan

dan pengeluaran kas yang dilaksanakan telah berjalan dengan baik

sehingga meminimalkan terjadinya penyelewengan.

Manfaat yang diperoleh dari penelitian ini :

a. Bagi penulis, penelitian ini dapat menabah wawasan dan pengetahuan

mengenai proses yang baik dalam membuat dan melaksanakan sistem

pengendalian internal penerimaan dan pengeluaran kas pada suatu

perusahaan, serta penulis juga dapat membandingkan antara teori

yang telah dipelajari dengan penerapan sistem yang ada.

b. Bagi perusahaan dapat digunakan sebagai salah satu masukan yang

internal penerimaan dan pengeluaran kas perusahaan, sehingga

perusahaan dapat memilih sistem yang lebih baik untuk menghindari

terjadinya penyelewengan kas perusahaan.

c. Bagi Pembaca penelitian ini dapat berguna untuk menambah dan

mengembangkan lagi ilmu pengetahuan mengenai sistem

pengendalian internal penerimaan dan pengeluaran kas pada suatu

perusahaan. Penelitian ini juga bisa menjadi bahan masukan untuk

menyempurkan penelitian sejenis berikutnya.

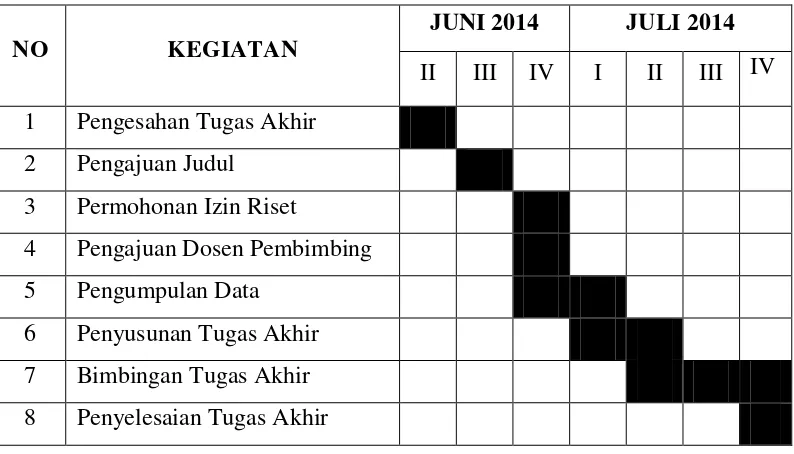

D. Rencana Penulisan 1. Jadwal Penelitian

Penelitian ini dilakukan di PT Taspen (Persero) Cabang Utama

Medan. Jl. H Adam Malik No. 64 Medan

Tabel 1.1

Jadwal Penelitian dan Penyusunan Tugas Akhir

NO KEGIATAN

JUNI 2014 JULI 2014

II III IV I II III IV

1 Pengesahan Tugas Akhir

2 Pengajuan Judul

3 Permohonan Izin Riset

4 Pengajuan Dosen Pembimbing

5 Pengumpulan Data

6 Penyusunan Tugas Akhir

7 Bimbingan Tugas Akhir

2. Rencana Isi

Tugas akhir yang dikerjakan penulis terdiri dari 4 bab yaitu

pendahuluan, profil PT Taspen (Persero) Cabang Utama Medan, sistem

pengendalian internal penerimaan dan pengeluaran kas pada PT Taspen

(Persero) Cabang Utama Medan, serta kesimpulan dan saran.

BAB I : PENDAHULUAN

Dalam bab ini penulis akan menguraikan latar belakang

masalah, perumusan masalah, tujuan dan manfaat

penelitian, serta sistematika penelitian yang terdiri dari

jadwal penelitian dan laporan penelitian.

BAB II : PT TASPEN (PERSERO) CABANG UTAMA MEDAN

Bab ini menguraikan tentang sejarah ringkas PT Taspen

(Persero) Cabang Utama Medan, yaitu mengenai struktur

organisasi, job description, kinerja usaha terkini dan rencana kegiatan perusahaan.

BAB III : SISTEM PENGENDALIAN INTERNAl PENERIMAAN DAN PENGELUARAN KAS PADA PT TASPEN

(PERSERO) CABANG UTAMA MEDAN

Bab ini berisikan teori yang menjelaskan tentang

pengertian dan tujuan sistem, pengertian kas, sistem

pengendalian internal, sistem pengendalian internal

terhadap kas, sistem akuntansi penerimaan dan

perusahaan, sistem penerimaan kas perusahaan, sistem

pengeluaran kas perusahaan, dan aktivitas pengendalian

kas perusahaan.

BAB IV : KESIMPULAN DAN SARAN

Bab ini berisi kesimpulan berdasarkan uraian serta saran

guna meningkatkan sistem pengendalian internal

penerimaan dan pengeluaran kas pada PT Taspen

BAB II

PT TASPEN (PERSERO) CABANG UTAMA MEDAN

A. Sejarah Ringkas

Sejarah perjalanan panjang PT Taspen bisa dirunut sejak masa sebelum

kolonialisme Belanda. Kala itu, di nusantara ini telah dikenal adanya

administrasi publik tradisional, di mana beberapa kerajaan dan kesultanan

sudah memberikan pensiun (berupa tanah bengkok) kepada abdi dalem yang

telah menyelesaikan masa kerjanya. Begitu seterusnya hingga di masa

penjajahan Belanda. Pada tahun 1887 pemerintah kolonial Belanda

menerbitkan peraturan pertama tentang pemberian pensiun bagi semua

pegawai gubernemen yang berkebangsaan Indonesia.

Peraturan mengenai pemberian dana pensiun (onderstand) terus diperbaiki seiring dengan kondisi pada masa-masa itu. Memasuki masa

pendudukan Jepang, pegawai negeri yang diberhentikan atau pensiun juga

diberi Onyokin atau “uang karunia”. Begitu pula semasa pasca kemerdekaan, pemerintah telah memberikan perhatian bagi kesejahteraan (pensiun) pegawai

negeri.

Bermula dari konferensi kesejahteraan pegawai negeri, yang berlangsung

di Jakarta, pada 25-26 Juli 1960. Dalam konferensi tersebut, para peserta

konferensi menyadari bahwa Pegawai Negeri Sipil (PNS) sebagai unsur

aparatur negara dan abdi masyarakat dipandang penting dalam melaksanakan

tugas-tugas pemerintahan, guna tercapainya tujuan pembangunan nasional.

keberhasilan dalam melaksanakan tugas-tugas tersebut. Pegawai negeri sipil

memiliki potensi yang sangat menetukan dalam kelancaran pelaksanaan

pembangunan nasional sehingga perlu dibina dan ditingkatkan

kesejahteraannya. Peningkatan kesejahteraan pegawai negeri sipil sangatlah

penting, baik dalam masa aktif kerja maupun ketika pensiun.

Berkaitan dengan hal tersebut, peserta konferensi membahas konsep

perlunya dibentuk suatu badan yang dapat memberikan jaminan sosial bagi

PNS beserta keluarganya. Hasil konferensi tersebut kemudian dituangkan ke

dalam Keputusan Menteri Pertama RI Nomor 380/MP/1960 tanggal 25

Agustus 1960. Isinya, antara lain, menetapkan perlunya pembentukan Jaminan

Sosial sebagai bekal bagi pegawai negeri sipil dan keluarganya di saat

mengakhiri pengabdiannya kepada negara.

Selanjutnya, pemerintah menerbitkan Peraturan Pemerintah No 9 tahun

1963 tentang Pembelanjaan Pegawai Negeri, Peraturan Pemerintah No 10

tahun 1963 tentang Tabungan Asuransi dan Pegawai Negeri serta berdasarkan

Peraturan Pemerintah No 15 tahun 1963 tentang Dana Tabungan dan Asuransi

Pegawai Negeri. Tindak lanjut atas peraturan-peraturan tersebut, pada tanggal

17 April 1963 didirikanlah Perusahaan Negara Dana Tabungan dan Asuransi

Pegawai Negeri (PN Taspen). Dan tanggal 17 April kini dikenal sebagai “Hari

Ulang Tahun” PN (sekarang PT) Taspen.

Jadi, pembentukan PN Taspen sejatinya memang dilandasi dengan jiwa,

makna dan tujuan untuk meningkatkan kesejahteraan pegawai negeri,

dan dimaknai secara lebih arif isi Keputusan Menteri Pertama RI Nomor

380/MP/1960 tanggal 25 Agustus 1960. Salah satu di antara isi keputusan itu

adalah perlunya dibentuk jaminan sosial sebagai bekal bagi pegawai negeri

dan keluarganya di saat mengakhiri masa pengabdiannya kepada negara.

Artinya, ada upaya sungguh-sungguh dari pemerintah orde lama membangun

sebuah pilar penyangga kemandirian perekonomian bangsa melalui pilar

jaminan sosial.

Kelahiran PN Taspen kala itu bisa dijadikan prime mover atau salah satu pilar dari jaminan sosial dengan kumulatif dana peserta dan dana tunjangan

hari tua yang jumlah penerimaannya tiap tahun diprediksi akan meningkat

seiring bertambahnya jumlah pegawai negeri sipil di tanah air. Melalui PN

Taspen, dana yang terhimpun bisa digunakan untuk memperkuat cadangan

keuangan nasional, yang pada akhirnya mengukuhkan eksistensi PN Taspen

menjadi salah satu pilar jaminan sosial, selain pajak dan fiskal.

Bulan Juli 1964, Menteri Koordinator Keuangan Republik Indonesia

meresmikan beroperasinya kantor PN Taspen di Bandung. Meski Peraturan

Pemerintah No 15 Tahun 1963 baru diterbitkan pada bulan April 1963, namun

program yang dikelola PN Taspen berlaku surut sejak 1 Juli 1961 atau dua

tahun ke belakang. Jadi pada waktu berdiri, PN Taspen sudah harus

menghadapi tunggakan pekerjaan selama dua tahun.

Tahun 1963 PN Taspen mengurusi sekitar 1,5 juta pegawai negeri, yang

terdiri dari pegawai negeri sipil (PNS) sekitar 1.070.000 orang, pegawai negeri

sejumlah 140.900 orang. Pengelolaan menjadi rumit lantaran yang dikelola

bukan saja pegawi negeri sipil, termasuk pula pegawai negeri militer. Untuk

mempermudah, dibentuklah cabang khusus yang bertugas mengelola asuransi

pensiun anggota militer pada tahun 1964. Akhirnya, pada tanggal 1 Januari

1964 secara resmi dibentuk Cabang Khusus Urusan Militer dengan singkatan

nama Taspenmil, bermarkas di Kantor Staf Keuangan Angkatan Darat di Jl.

Medan Merdeka Selatan No. 7, Jakarta.

Selanjutnya, Pemerintah mengeluarkan UU Nomor 11 Tahun 1969

Tentang Pensiun Pegawai dan Pensiun Janda/Duda Pegawai. Undang-undang

tersebut menjelaskan bahwa sifat pensiun adalah sebagai jaminan hari tua dan

penghargaan atas jasa-jasa pegawai negeri selama bertahun-tahun bekerja

dalam dinas pemerintahan.

Pada tanggal 17 November 1970 status hukum PN Taspen disesuaikan

menjadi Perum Taspen berdasarkan Keputusan Mentri Keuangan Republik

Indonesia No 749/MK/11/1970. Mulai tahun 1971, pegawai militer dan PNS

yang berada di lingkungan Hankam, asuransi sosialnya dikelola oleh

ASABRI. Perpindahan peserta ini sempat menurunkan peserta program

Taspen sebesar 5,7%. Perum Taspen pun fokus pada usaha asuransi sosial

bagi PNS saja. Selanjutnya, di tahun 1975 Perum Taspen memulai program

Asuransi Tenaga Kerja (Astek). Usaha ini didukung oleh pemerintah dengan

diterbitkannya Peraturan Presiden No 33 tahun 1977, yang menetapkan

peraturan tentang Asuransi Tenaga Kerja, di mana pesertanya berhak atas

Untuk memperjelas apa saja kewajiban peserta program pensiun pegawai

negeri sipil, Pemerintah mengeluarkan Keputusan Presiden Nomor 8 Tahun

1977 Tentang Gaji Pegawai Negeri Sipil dalam Peraturan Pemerintah Nomor

25 Tahun 1981. Bahwa para pegawai negeri sipil wajib membayar iuran yang

dipotong setiap bulan sebesar 4,75 persen dari penghasilan yang telah mereka

terima. Ini merupakan salah satu sumber pendanaan program pensiun pegawai

negeri sipil.

Pada tanggal 30 Juli 1981 pemerintah mengubah bentuk usaha Taspen

dari Perum menjadi Perseroan Terbatas (PT). Keputusan ini dituangkan dalam

Keputusan Presiden melalui Peraturan Pemerintah No 26 tahun 1981. Sebagai

pelaksanaan dari PP No 25 tahun 1981 tentang Asuransi Sosial Pegawai

Negeri Sipil, PT Taspen merupakan BUMN yang ditugaskan oleh pemerintah

untuk menyelenggarakan Program Asuransi Sosial Pegawai Negeri Sipil, yang

terdiri dari Program Tabungan Hari Tua (THT) dan pensiun bagi pegawai

negeri sipil. Perubahan itu juga berlaku dalam Anggaran Dasar PT Taspen

(Persero) Nomor 3 tahun 1982 yang telah mengalami beberapa kali perubahan.

Sejak bulan April 1990, Taspen mulai menyelenggarakan pembayaran

pensiun pegwai negeri sipil di seluruh Indonesia. Peserta program pensiun ini,

selain para pegawi negeri sipil pusat dan daerah otonom, juga meliputi pejabat

negara dan penerima pensiun TNI-POLRI (yang pensiun sebelum 1 April

1989). PT Taspen juga ditugaskan untuk melakukan pembayaran tunjangan

kepada Veteran RI dan Perintis Kemerdekaan RI/Komite Nasional Indonesia

Berdasarkan ketetapan dan keputusan yang ditetapkan oleh Pemerintah

Republik Indonesia, maka secara garis besar dasar hukum dari PT Taspen

(Persero) adalah:

a. Peraturan Pemerintah No. 09 Tahun 1963 dan Peraturan Pemerintah

No. 10 Tahun 1963 yang keduanya berlaku sejak 1 Juli 1966.

b. Peraturan Pemerintah No. 25 Tahun 1981 Tanggal 30 Juli 1981

tentang Asuransi Sosial Pegawai Negeri Sipil.

c. Peraturan Pemerintah No. 26 Tahun 1981 tanggal 30 Juli 1981

tentang Pengalihan Bentuk Perusahaan Umum dan Tabungan

Asuransi Pegawai Negeri Sipil (Perum Taspen) menjadi bentuk PT

Taspen (Persero).

Adapun visi dan misi PT Taspen (Persero) diuraikan sebagai berikut:

1. Visi

Visi PT Taspen (Persero) adalah menjadikan PT Taspen

(Persero) sebagai perusahaan Nomor 1 berkelas dunia, bersih, sehat

dan benar. Dengan memberikan pelayanan tepat orang, tepat waktu,

tepat jumlah, tepat anggaran, tepat tempat, tepat administrasi dan

tepat menjadi pengelola dana pensiun dan Tunjangan Hari Tua

(THT) serta jaminan sosial lain yang terpercaya bagi pesertanya.

Makna Visi PT Taspen (Persero) adalah:

a. Menjadi pengelola dana pensiun dan tabungan hari tua

serta jaminan sosial lainnya dengan menyelenggarakan

kematian), dana pensiun (termasuk uang duka wafat),

program kesejahteraan PNS serta program jaminan sosial

lainnya.

b. PT Taspen yang menjadi kepercayaan para peserta dan

stakeholder lainnya akan terus menjaga dan menjamin kinerja para karyawan yang bersih dan sehat.

c. PT Taspen beroperasi dengan bersih dan berusaha untuk

menerapkan tata kelola perusahaan degan baik (Good Corporate Governance).

d. PT Taspen menjadikan perusahaan yang sehat dengan

adanya peningkatan kinerja yang berkesinambungan pada

bidang keuangan maupun non keuangan.

2. Misi

Misi PT Taspen (Persero) adalah mewujudkan manfaat dan

pelayanan yang semakin baik bagi peserta dan stakeholder lainnya secara profesional dan akuntabel, berlandaskan integritas dan etika

yang tinggi.

Makna misi PT Taspen (Persero) adalah:

a. Untuk memenuhi harapan peserta yang semakin tinggi, PT

Taspen berupaya meningkatkan nilai manfaat dan pelayanan

kepada peserta Taspen secara optimal.

b. PT Taspen bekerja secara profesional dengan terampil dan

tepat waktu, tepat jumlah, tepat tempat dan tepat

administrasi) didukung dengan sumber daya manusia yang

memiliki integritas dan kompetensi yang tinggi.

c. PT Taspen adalah perusahaan yang akuntabel dalam melaksanakan pekerjaan berdasarkan sistem dan prosedur

kerja yang dapat dipertanggungjawabkan.

d. PT Taspen memiliki integritas yang tinggi senantiasa

konsisten dalam memegang amanah, jujur dan

melaksanakan janji sesuai visi dan misi perusahaan.

e. PT Taspen adalah perusahaan yang beretika dalam melayani

peserta Taspen dan keluarganya dengan ramah, rendah hati,

santun, sabar dan manusiawi.

3. Makna Logo Perusahaan

Gambar 2.1 Logo Perusahaan

Sumber PT Taspen (Persero) Cabang Utama Medan

Makna dari logo PT Taspen (Persero) yaitu bunga dengan 5

dana pensiun yang meliputi suami, istri dan 3 orang anak. Lingkaran

putih yang makin mengembang pada bungan melambangkan

perkembangan yang maju dan pesat dari arah tujuan PT Taspen

(Persero). Pemilihan warna bunga pada logo yaitu warna biru

melambangkan ketentraman, damai dan tenang. Kemudian lingkaran

hitam melambangkan wawasan nusantara. Maka makna secara

kseluruhan logo PT Taspen (Persero) adalah program yang

dilaksanakan perusahaan, yaitu jaminan hari tua pegawai negeri sipil.

B. Struktur Organisasi

Sekitar tahun 1963-1965 manajemen PT Taspen (Persero) dikelola

dengan susunan sebagai Badan Pimpinan Umum (BPU) dan Bagian

Manajemen Penanggungjawab. Pada tahun 1965 bentukan manajemen PT

Taspen (Persero) disempurnakan dengan penghapusan BPU dan digantikan

oleh Dewan Komisaris yang dibantu oleh beberapa dewan direksi.

PT Taspen (Persero) Cabang Utama Medan memiliki struktur organisasi

berbentuk garis, dimana pimpinan bertindak sebagai pengelola puncak. Hal

tersebut menunjukkan wewenang dan tanggungjawab yang jelas dalam

pembagian fungsi-fungsi operasional. Struktur organisasi PT Taspen (Persero)

Cabang Utama Medan telah banyak mengalami perubahan dan

penyempurnaan sesuai dengan tuntutan dan perkembangan perusahaan.

Struktur organisasi yang digunakan sekarang merupakan kombinasi antara

C. Job Description

PT Taspen (Persero) menyadari sepenuhnya bahwa sumber daya

manusia merupakan aset penting bagi perusahaan untuk meningkatkan

kinerja perusahaan. Oleh karenanya PT Taspen (Persero) secara

berkesinambungan mengembangkan dan mendukung sepenuhnya atas

peningkatan kualitas sumber daya manusia yang ada, yaitu dengan

membangun sistem pengelolaan kebijakan sumber daya manusia dengan

menerapkan suatu sistem standar yang digunakan untuk menjadikan

karyawan yang berintegritas, berkualitas dan profesional dibidangnya.

Sumber daya manusia yang ada dipastikan baik dalam sikap, pengetahuan

dan keahlian dengan pengembangan karyawan yang bersifat komprehensif

dan terintegrasi, serta diharapkan dapat meningkatkan kinerja perusahaan.

Sejak tahun 2008, Pengelolaan sumber daya manusia PT Taspen

(Persero) telah mengimplementasikan sistem Manajemen Sumber Daya

Manusia Berbasis Kompetensi (MSDM-BK) yang terdiri dari:

1. Manajemen Kinerja dengan Penilaian Kinerja Berbasis

Kompetensi (SMK).

2. Kompetensi Individu (Soft dan Hard Competency). 3. Pendidikan dan Pelatihan Berbasis Kompetensi.

4. Sistem Karir.

5. Sistem Kompensasi (Remunerasi 3P).

Manajemen Sumber Daya Manusia Berbasis Kompetensi mampu

kompetensi perusahaan kedalam kebutuhan kompetensi jabatan dan

kebutuhan kompetensi karyawan. Oleh karenanya menggunakan

pendekatan MSDM-BK akan lebih mudah dan praktis dalam menjalankan

fungsi manajemen sumber daya manusia yang ada di perusahaan. Seperti

penyusunan jalur karir, rencana karir, analisis kebutuhan pelatihan

karyawan, pengukuran kompetensi individu, rekrutmen, seleksi dan

promosi yang semuanya disusun berdasarkan tingkat kebutuhan

kompetensinya.

Setelah melakukan analisa lingkungan eksternal dan internal

perusahaan, maka disusun strategi PT Taspen (Persero). Strategi ini

dituangkan dalam Rencana Jangka Panjang Perusahaan (RJPP). Strategi

tersebut diterjemahkan dalam aktivitas dan bisnis model yang diwadahi

dalam organisasi PT Taspen (Persero) melalui proses desain organisasi.

Profil jabatan PT Taspen (Persero) disusun dengan 3 (tiga)

komponen utama, yaitu :

1. Kualifikasi umum (pendidikan, pelatihan, sertifikasi, pengalaman

dan fisik jika ada).

2. Kualifikasi teknis (kompetensi teknikal dan umum atau

profesionalisme kerja).

3. Tanggung jawab.

Berikut adalah pembagian tugas dan wewenang dari masing-masing

bagian yang ada berdasarkan struktur organisasi PT Taspen (Persero)

a. Kepala Kantor Cabang Utama

Kepala kantong cabang utama bertanggung jawab atas kantor

cabang utama yang membawahi langsung kepala bidang layanan

dan manfaat, kepala bidang umum dan sumber daya manusia,

kepala bidang keuangan, dan kepala bidang sistem informasi.

Uraian tugas dan wewenang kepala kantor cabang utama:

1. Bertanggungjawab atas pelaksanaan seluruh kegiatan

operasional di seluruh kantor cabang dan menjadikan misi

sebagai pedoman untuk mencapai tujuan dan sasaran

perusahaan,.

2. Bertanggungjawab terhadap penyelesaian dan penataan

identifikasi masalah yang berkaitan dengan peningkatan

mutu perusahaan dan pegawai yang berada di unit

kerjanya.

3. Bertanggungjawab terhadap pembinaan usaha kecil dan

koperasi di unit kerjanya.

4. Membina dan mengendalikan kegiatan kantor cabang

utama dan mengkoordinasikan kantor cabang wilayah

kerjanya.

5. Bertindak umum dan atas nama direksi dalam

melaksanakan operasional kantor cabang serta mengikat

kantor cabang dengan pihak lain atas persetujuan direksi

6. Memberikan pengarahan serta pembinaan kepada jajaran

di bawahnya yang menjadi tanggung jawabnya dalam

pelaksanaan tugas yang dapat mendukung sistem mutu

pelayanan demi kepuasan peserta dalam melaksanakan

tinjauan manajemen, audit mutu internal, tindakan korelasi

dan pencegahan, kontrol dokumen dan data, serta teknik

statistik dan pengendalian mutu

7. Mengkoordinasi seluruh kegiatan di kantor sesuai dengan

program kerja dan besarnya anggaran yang ditetapkan

perusahaan.

8. Menyelenggarakan koordinasi terhadap kegiatan-kegiatan

di kantor cabang serta mengajukan usul untuk perbaikan

sistem dan prosedur penyelenggaraan pelayanan di kantor

cabang.

9. Membuat laporan berkala kepada kepala kantor

wilayahnya.

b. Wakil Kepala Kantor Cabang Utama

Wakil kepala kantor cabang utama membantu kepala kantor

cabang utama dalam membina dan mengendalikan kegiatan intern

perusahaan. Uraian tugas dan wewenang wakil kepala kantor

cabang utama:

1. Melaksanakan tugas-tugas dalam bidang personalia serta

2. Mendukung sistem mutu pelayanan demi kepuasan peserta

dalam melaksanakan tinjauan manajemen, audit mutu

internal, tindakan korelasi dan pencegahan, kontrol

dokumen dan data, teknik statistik dan pengendalian

catatan mutu.

3. Membantu kepala kantor cabang utama untuk

menjabarkan kebijakan perusahaan yang menyangkut

kegiatan yang akan dilaksanakan kantor cabang.

4. Bertanggung jawab atas pembinaan dan pengarahan

kepada karyawan dan menjadikan misi sebagai pedoman

untuk menjalankan tugas membantu kepala kantor cabang

utama.

5. Membantu kepala kantor cabang utama dalam pembuatan

berkala kepada kepala kantor wilayahnya.

c. Kepala Bidang Layanan dan Manfaat

Kepala bidang layanan dan manfaat bertanggung jawab

kepala kepala kantor cabang utama yang membawahi langsung

kepala seksi kepesertaan, kepala seksi layanan dan manfaat.

Uraian tugas dan wewenang kepala bidang layanan dan manfaat:

1. Bertanggung jawab atas terselenggaranya pembinaan dan

peningkatan mutu pegawai pada unit kerja lingkungannya.

2. Menyetujui besarnya premi peserta program tabungan dan

3. Mengkoordinir dan memberikan penjelasan kepada

perserta tabungan dan asuransi mengenai sistem penilaian,

perhitungan dan pembayaran.

4. Menyetujui kelengkapan dokumen pengajuan surat

permohonan pembayaran klaim yang diajukan.

d. Kepala Seksi Kepesertaan

Kepala seksi kepesertaan bertanggung jawab kepada kepala

bidang layanan manfaat untuk melaksanakan pelayanan serta

memverifikasi dan melaporkan kepada pihak manajemen. Uraian

tugas dan wewenang kepala seksi kepesertaan:

1. Bertanggungjawab atas terselenggaranya kegiatan

administrasi peserta dan pemasaran.

2. Melaksanakan komunikasi data sesuai dengan hak

tabungan hari tua peserta.

3. Menyelenggarakan dan mengawasi penelitian, evaluasi

dan pengadministrasian peserta program asuransi pensiun

dan tabungan hari tua.

4. Melakukan kegiatan pemasaran produk program

perusahaan.

e. Kepala Seksi Layanan dan Manfaat

Kepala seksi layanan dan manfaat bertanggung jawab kepada

kepala bidang layanan dan manfaat. Uraian tugas dan wewenang

1. Mengesahkan kebenaran pengajuan klaim manfaat

program PT Taspen (Persero).

2. Bertanggungjawab dan menindaklanjuti terhadap keluhan

pelayanan yang diterima dengan tindakan korelasi dan

pencegahan guna memperbaiki mutu pelayanan.

3. Menetapkan besarnya klaim sesuai dengan prosedur yang

ditetapkan, memverifikasi dan melaporkan kepada

manajemen perusahaan.

4. Bertanggungjawab atas pelaksanaan pembinaan dan

peningkatan mutu pegawai pada unit dan lingkungan.

f. Kepala Bidang Umum dan Sumber Daya Manusia

Kepala bidang umum dan sumber daya manusia bertanggung

jawab kepada kepala kantor cabang utama yang membawahi

langsung kepala seksi sumber daya manusia dan kepala seksi

umum. Uraian tugas dan wewenang kepala bidang umum dan

sumber daya manusia:

1. Bertanggungjawab atas terselenggaranya kegiatan bidang

personalia dan umum, pelaksanaan, pembinaan dan

peningkatan mutu pegawai pada unit kerja

dilingkungannya.

2. Bertanggungjawab atas pengadaan barang dan jasa serta

pendistribusiannya ke unit-unit kerja di lingkungan kantor

3. Menyetujui daftar gaji dan kompensasi lainnya serta

penyelesaian kewajiban pajak sesuai dengan ketentuan

yang berlaku.

4. Mengkoordinasikan kegiatan kesekretarian, kehumasan

dan keamanan, kearsipan, pendidikan dan latihan serta

nonkedinasan lainnya.

g. Kepala Seksi Sumber Daya Manusia

Kepala seksi sumber daya manusia bertanggung jawab atas

kepala bidang umum dan sumber daya manusia. Uraian tugas dan

wewenang kepala seksi sumber daya manusia:

1. Menyelenggarakan pendidikan dan latihan, pembinaan

mental karyawan dan olahraga serta kegiatan non

kedinasan lainnya.

2. Menyiapkan data dan daftar gaji untuk menyelenggarakan

administrasi personalia serta menetapkan pemberian

fasilitas bagi karyawan dan keluarganya.

3. Menyimpan, memelihara keakuratan dan kerahasiaan data

karyawan

h. Kepala Seksi Umum

Kepala seksi umum bertanggungjawab atas kepala bidang

umum dan sumber daya manusia yang menyelenggarakan

kegiatan kesekretarian, perawatan, kehumasan dan kearsipan.

1. Mengkoordinir pemeliharaan, perawatan dan perbaikan

atas aset perusahaan termasuk pengamanan atas semua

dokumen milik perusahaan di kantor cabang.

2. Mengendalikan pengadaan, penyimpanan, investasi,

distribusi peralatan kantor dan komputer di kantor cabang.

3. Melakukan kegiatan operasional dan administrasi.

4. Melaksanakan kegiatan pembinaan dan administratif atas

usaha kecil dan koperasi wilayah lainnya.

i. Kepala Bidang Keuangan

Kepala bidang keuangan bertanggungjawab atas kepala

kantor cabang utama yang membawahi langsung kepala seksi kas

dan kepala seksi administrasi keuangan. Uraian tugas dan

wewenang kepala bidang keuangan:

1. Mengkoordinasi dan menyelenggarakan administrasi

keuangan dan arus keluar masuk dana.

2. Mempersiapkan dana untuk pembayaran program

tabungan dan asuransi pegawai negeri sipi serta

pembayaran lainnya.

j. Kepala Seksi Kas

Kepala seksi kas bertanggungjawab atas kepala bidang

keuangan. Uraian tugas dan wewenang kepala bidang keuangan:

1. Mengendalikan penerimaan dan pengeluaran kas kantor

2. Melakukan tugas verifikasi sebagai langkah pra audit

transaksi keuangan perusahaan di kantor cabang.

3. Menerima dan mengeluarkan uang sesuai dengan bukti

yang telah diotorisasi.

4. Menyimpan uang dan surat-surat berharga.

k. Kepala Seksi Administrasi Keuangan

Kepala seksi administrasi keuangan bertanggungjawab atas

kepala bidang keuangan. Uraian tugas dan wewenang kepala

seksi administrasi keuangan:

1. Menyiapkan laporan keuangan dan laopran manajemen

keuangan kantor cabang utama.

2. Melakukan pengawasan serta membuat laporan realisasi

anggaran kantor cabang utama.

3. Membuat rekonsiliasi bank dan melakukan pengecekan

pembukuan, program hari tua dan administrasi pensiun.

l. Kepala Bidang Sistem Informasi

Kepala bidang sistem informasi bertanggungjawab atas

kepala kantor cabang utama. Uraian tugas dan wewenang kepala

bidang sistem informasi:

1. Mengatur penggunaan pengoperasian, pemeliharaan dan

perlengkapan komputer.

2. Melakukan perbaikan sistem apabila terjadi kerusakan

D. Jaringan Usaha

PT Taspen (Persero) sampai saat ini menyelenggarakan dua jenis

program utama yaitu Program Tabungan Hari Tua (THT) dan Program

Pembayaran Pensiun.

1. Program Asuransi Pegawai Negeri Sipil dan Tabungan Hari Tua

(THT)

Program THT merupakan program yang telah

diselenggarakan sejak berdirinya PT Taspen (Persero) pada

tahun 1963. Sebagaimana yang telah diatur dalam Peraturan

Pemerintah No 25 tahun 1981. Program THT adalah bagian dari

program pensiun PNS yang terdiri dari THT Dwiguna yang

dikaitkan dengan usia pensiun ditambah dengan THT kematian.

Berdasarkan peraturan pemerintah tersebut, THT dwiguna

didefenisikan sebagai suatu jenis THT yang memberikan suatu

jaminan keuangan bagi peserta pada waktu mencapai usia

pensiun ataupun bagi ahli warisnya pada waktu peserta

meninggal sebelum mencapai usia pensiun. Peserta program

Tabungan Hari Tua terdiri dari:

a. Pegawai Negeri Sipil Pusat

b. Pegawai Negeri Daerah Otonom

c. Pegawai beberapa Badan Usaha Milik Negara dan

Badan Usaha Milik Daerah

Untuk memberikan tingkat kesejahteraan yang lebih baik

lagi, PT Taspen (Persero) telah mengembangkan dua program

baru yaitu Tabungan Hari Tua Multiguna Sejahtera dan

Tabungan Hari Tua Dwiguna Sejahtera.

Program Tabungan Hari Tua Multiguna Sejahtera adalah

pengembangan dari THT Dwiguna dengan penambahan manfaat

bagi peserta berupa manfaat berkala dan manfaat nilai tukar.

Besarnya manfaat berkala disesuaikan dengan kemampuan

masing-masing peserta. Program ini telah diikuti oleh beberapa

pegawai BUMN/BUMD.

Program Tabungan Hari Tua Ekaguna Sejahtera

menawarkan manfaat tabungan hari tua saja kepada peserta yang

ingin membatasi kewajiban iurannya. Program ini juga telah

diikuti oleh beberapa pegawai BUMN/BUMD.

2. Program Pembayaran Pensiun

Sejak tahun 1987 PT Taspen (Persero) diberi kepercayaan

untuk melaksanakan pembayaran program pensiun bagi pegawai

negeri sipil dan dimulai pada tiga provinsi yaitu Bali, Nusa

Tenggara Timur dan Nusa Tenggara Barat. Pada bulan januari

1988 cakupan wilayah pembayaran pensiun ditambah dan

diperluas di daerah Sumatera. Pada tanggal 1 April 1989

cakupan tersebut diperluas lagi ke wilayah Jawa dan Madura.

menyelanggarakan pembayaran pensiun pegawai negeri sipil

secara nasional.

Selain kepada PNS, PT Taspen (Persero) juga melakukan

pembayaran pensiun bagi:

a. Pensiun Pegawai Negeri Sipil pusat dan daerah otonom

b. Pensiun Anggota ABRI atau POLRI dan Pegawai Negeri

Sipil Hankam

c. Pensiun Pejabat Negara

d. Perintis Kemerdekaan (Veteran)

Apabila pegawai negeri sipil pusat dan daerah serta pejabat negara

berhenti karena mencapai usia batas pensiun, PT Taspen (Persero) akan

membayarkan sekaligus hak tabungan hari tua dan pensiun pertamanya.

Sesuai dengan ketentuan yang berlaku, seorang pegawai negeri sipil akan

mencapai batas usia pensiun 60 tahun (kecuali untuk pegawai yang

menduduki jabatan tertentu dapat lebih dari itu), 18 bulan sebelum saat

pensiun diminta mengisi dan mengoreksi Daftar Perorangan Calon

Pensiun (DPCP) dan menyampaikan kepada Badan Administrasi

Kepegawaian Negara (BAKN). Setelah menerima DPCP dan lampirannya,

BAKN akan menerbitkan SK pensiun dan menyampaikan ke alamat

pensiun. Kemudian tebusan SK pensiun dilampiri dengan SP4 A rangkap

dua dengan pas photo dua lembar dikirim ke kantor cabang PT Taspen

(Persero). Setelah meneriman tebusan SK pensiun dan lampiran serta

Perbendaharaan dan Kas Negara (KPKN) tentang pembayaran gaji

terakhir, PT Taspen (Persero) melaksanakan pembayaran pensiun melalui

kantor bayar yang dikehendaki dengan peserta terlebih dahulu

menyampaikan Surat Pemberitahuan dan Kartu Identitas Pensiun

(KARIP).

E. Kinerja Usaha Terkini

Pengembangan yang dilakukan PT Taspen (Persero) untuk

mendukung pertumbuhan korporasi yang berkelanjutan. Hal tersebut

dilakukan guna memenuhi ekspektasi peserta dan stakeholder lainnya, meliputi pengembangan sumber daya manusia, pelayanan, teknologi

informasi, keuangan, dan investasi. PT Taspen sebagai lembaga

penyelenggara asuransi sosial mempunyai kewajiban jangka panjang

untuk menjamin keberlanjutan penyelenggaraan asuransi dan peningkatan

kesejahteraan peserta. Oleh karena itu, pengelolaan investasi PT Taspen

berbasis pada Asset Liability Management yang dengan konsisten menerapkan prinsip kehati-hatian (prudent) tingkat hasil (return) yang optimal dan likuid, dengan time horizon yang disesuaikan dengan sifat

liability perusahaan serta memperhatikan struktur portofolio dan alokasi asetnya dengan memanfaatkan instrumen-instrumen investasi yang

mempunyai pengembangan yang baik. Selain itu PT Taspen (Persero) juga

telah melaksanakan reformasi pelayanan yang meliputi penyederhanaan

titik, pengajuan klim secara online dan penyelenggaraan office chanelling

sehingga PT Taspen (Persero) dapat lebih dekat kepada peserta dalam

memberikan pelayanannya.

Berkat kerja keras seluruh insan PT Taspen (Persero) dalam

menjalankan perusahaan ini mendapat beberapa penghargaan dan piala

dari pemerintah, diantaranya:

1. PT Taspen (Persero) mendapat penilaian dari KPK yaitu

menduduki urutan ke-5 hasil survei Integritas Layanan Publik.

2. PT Taspen (Persero) mendapatkan penghargaan berupa Piala

Anugerah Cinta Karya Bangsa bidang pembangunan produk

dalam negeri.

3. PT Taspen (Persero) mendapatkan penghargaan Indonesian Insurance Award 2013

4. Kementerian BUMN Penghargaan: Kategori Individual (II)

yaitu Penghargaan atas Perluasan Jaringan Aplikasi SIMGAJI

PNS di 98 Pemda.

5. Kementerian BUMN Anugerah Award The Best Technology Innovation Of Financial Services Sector

6. BUMN TRACK Juara III Implementasi GCG BUMN Non

Terbuka Berdaya Saing Terbaik

8. Komisi Informasi Pusat Peringkat 3 Anugerah Keterbukaan

Informasi Badan Publik tahun 2013

F. Rencana Usaha

Divisi Perencanaan dan Pengembangan Bisnis merupakan divisi

yang ada pada PT Taspen (Persero) dibawah Direktorat Utama. Hal

tersebut sesuai dengan Peraturan Direksi Nomor: PD-11/DIR/2012 tanggal

08 Agustus 2012. Divisi Rembang Bisnis mempunyai fungsi melakukan

perencanaan strategis perusahaan (pengembangan usaha) dalam jangka

panjang dan pendek berdasarkan visi, misi, paradigma dan sasaran serta

kebijakan strategis yang telah ditetapkan perusahaan. Divisi Renbang

Bisnis juga melakukan pengembangan konsep bisnis yang sesuai dengan

perusahaan, melakukan kajian pengembangan produk-produk baru

asuransi sosial (pensiun, tabungan hari tua dan program kesejahteraan PNS

lainnya) termasuk study kelayakannya.

Sebagai pemenuhan atas ketentuan yang terdapat pada

Undang-Undang Nomor:40 Tahun 2007 Tentang Perseroan Terbatas, Pasal 11 ayat

2b Anggaran Dasar PT Taspen (Persero), keputusan Pemegang Saham PT

Taspen (Persero) Nomor KEP-211/M-PBUMN/199 Pasal 7 ayat 1, dan

Peraturan Pemerintah (PP) Republik Indonesia Nomor:64 Tahun 2001

Tentang Pengalihan Kedudukan, Tugas dan Kewenangan Menteri

Keuangan pada Perusahaan Perseroan (PERSERO), Perusahaan Umum

(PERUM), dan Perusahaan Jawatan (PERJAN) kepada Menteri Negara

perusahaan untuk membuat Laporan Manajemen Konsolidasi dan Laporan

Manajemen Program Pensiun PT Taspen (Persero) Cabang Utama Medan.

Divisi Renbang Bisnis melakukan kajian terhadap posisi kegiatan

usaha PT Taspen (Persero) pada masa sekarang dan dimasa yang akan

datang, serta melakukan monitoring resiko koorporasi melalui unit anajemen Resiko. Divisi Renbang Bisnis juga melakukan penerbitan

BAB III

SISTEM PENGENDALIAN INTERNAL PENERIMAAN DAN PENGELUARAN KAS PADA PT TASPEN (PERSERO)

CABANG UTAMA MEDAN

A. Pengertian dan Tujuan Sistem

Sistem adalah suatu kerangka dan prosedur-prosedur yang saling

berhubungan yang disusun dengan suatu skema yang menyeluruh, untuk

melaksanakan suatu kegiatan atau fungsi utama dari suatu perusahaan.

Baridwan (2009:1)

Menurut Mulyadi (2008:3), ”Sistem merupakan suatu organisasi

formulir, catatan dan laporan yang dikoordinasikan sedemikian rupa untuk

menyediakan informasi keuangan yang dibutuhkan manajemen guna

memudahkan pengelolaaan perusahaan”.

Menurut Wikipedia ada beberapa elemen yang membentuk sebuah

sistem, yaitu tujuan, masukan, proses, keluaran, batas, mekanisme

pengendalian dan umpan balik serta lingkungan.

Berikut penjelasan mengenai elemen-elemen yang membentuk sebuah

sistem:

1. Tujuan

Setiap sistem memiliki tujuan (goal), entah hanya satu atau mungkin banyak. Tujuan inilah yang menjadi pemotivasi untuk

mengarahkan sistem. Tanpa tujuan, sistem menjadi tidak terarah dan

2. Masukan

Masukan (input) sistem adalah segala sesuatu yang masuk ke dalam sistem dan selanjutnya menjadi bahan yang diproses.

Masukan dapat berupa hal-hal yang berwujud (tampak secara fisik)

maupun yang tidak tampak.

3. Proses

Proses merupakan bagian yang melakukan perubahan atau

transformasi dari masukan menjadi keluaran yang berguna dan lebih

bernilai, misalnya berupa informasi dan produk. Selain itu juga bisa

berupa hal-hal yang tidak berguna.

4. Keluaran

Keluaran (output) merupakan hasil dari pemrosesan. Pada sistem informasi, keluaran bisa berupa suatu informasi, saran,

cetakan laporan, dan sebagainya.

5. Batas

Batas (boundary) sistem adalah pemisah antara sistem dan daerah di luar sistem (lingkungan). Batas sistem menentukan

konfigurasi, ruang lingkup, atau kemampuan sistem. Tentu saja batas

sebuah sistem dapat dikurangi atau dimodifikasi sehingga akan

mengubah perilaku sistem.

6. Mekanisme Pengendalian dan Umpan Balik

keluaran. Umpan balik ini digunakan untuk mengendalikan baik

masukan maupun proses. Tujuannya adalah untuk mengatur agar

sistem berjalan sesuai dengan tujuan.

7. Lingkungan

Lingkungan adalah segala sesuatu yang berada di luar sistem.

Lingkungan berpengaruh terhadap operasi sistem yang bisa

merugikan atau menguntungkan sistem itu sendiri. Lingkungan yang

merugikan tentu saja harus dikendalikan agar tidak mengganggu

kelangsungan operasi sistem, sedangkan yang menguntungkan tetap

harus terus dijaga, karena akan memacu kelangsungan sistem itu.

Menurut Mulyanto (2009:8) sistem dapat diklasifikasikan dalam

beberapa sudut pandang, yaitu:

1. Sistem Abstrak dan Sistem Fisik

Sistem Abstrak (abstract system) adalah sistem yang berupa pemikiran atau gagasan yang tidak tampak secara fisik. Misalnya,

sistem agama/teologi. Sistem fisik (physical system) adalah sistem yang ada secara fisik dan dapat dilihat dengan mata. Misalnya,

sistem komputer, sistem akuntansi, dan sistem transportasi.

2. Sistem Alamiah dan Sistem Buatan

Sistem alamiah (natural system) adalah sistem yang terjadi karena proses alam, bukan buatan manusia. Sistem buatan manusia

3. Sistem Tertentu dan Tak Tentu

Sistem tertentu (deterministic system) adalah sistem yang operasinya dapat diprediksi secara cepat dan interaksi di antara

bagian-bagiannya dapat dideteksi dengan pasti. Misalnya, sistem

komputer karena operasinya dapat diprediksi berdasarkan program

yang dijalankan.

Sistem tak tentu (probabilistic system) adalah sistem yang hasilnya tidak dapat diprediksi karena mengandung unsur

probabilitas. Misalnya, sistem persediaan.

4. Sistem Tertutup Dan Terbuka

Sistem tertutup (closed system) adalah sistem yang tidak berhubungan dengan lingkungan di luar sistem. Sebenarnya sistem

tertutup tidak ada, yang ada adalah relatif tertutup. Sistem terbuka

(open system) adalah sistem yang berhubungan dengan lingkungan luar dan dapat terpengaruh dengan keadaan lingkungan luarnya.

Sistem ini menerima masukan dan menghasilkan output untuk

subsistem yang lain.

Proses pengembangan sistem melewati beberapa tahapan dari mulai

sistem itu direncanakan sampai dengan sistem tersebut diterapkan,

dioperasikan dan dipelihara. Bila pengoperasian sistem yang sudah

dikembangkan masih timbul permasalahan-permasalahan yang kritis serta

tidak dapat diatasi dalam tahap pemeliharaan sistem, maka perlu

kembali ke tahap yang pertama, yaitu tahap perencanaan sistem. Siklus ini

disebut dengan siklus hidup suatu sistem (system life cycle). Daur atau siklus hidup dari pengembangan sistem merupakan suatu bentuk yang digunakan

untuk menggambarkan tahapan utama dan langkah-langkah di dalam tahapan

tersebut dalam proses pengembangannya.

B. Pengertian Kas

Setiap aktifitas perusahaan membutuhkan penyelesaian dengan

menggunakan alat tukar. Kas merupakan alat pengukur dari setiap aktifitas

pembiayaan dalam kegiatan pertukaran perusahaan barang maupun jasa. Alat

tukar yang standar adalah kas, sehingga hampir semua kegiatan perusahaan

baik secara langsung maupun tidak langsung melibatkan kas.

Menurut Baridwan (2009:27), “Kas adalah alat pertukaran dan

pelunasan utang yang dapat di terima sebagai suatu setoran ke bank dengan

jumlah sebesar nominalnya termasuk simpanan bank atau tempat- tempat lain

yang dapat diambil sewaktu-waktu”.

Menurut Warren dkk (2006:362), “Kas dapat diartikan sebagai segala sesuatu yang diterima bank untuk disetorkan ke rekening bank. Misalnya, cek yang dibayarkan untuk anda biasanya dapat disetorkan ke bank dan karena itu dianggap sebagai kas yang meliputi koin, uang kertas, cek, wesel, dan uang yang disimpan di bank yang dapat ditarik tanpa pembatasan dari bank yang bersangkutan”.

Kas terdiri dari uang tunai yang termasuk didalamnya kas kecil maupun

dana-dana kas lainnya seperti penerimaan uang tunai dan cek-cek yang belum

disetor ke bank, serta hal lainnya yang dapat disamakan dengan kas untuk

dalam akuntansi mencakup pos-pos yang tersedia untuk membayar kewajiban

perusahaan. Selain kas ada juga setara kas yang sangat mirip dengan kas

namun tidak dapat dijadikan alat pembayaran karena tidak dalam bentuk yang

diterima umum seperti hal uang tunai. Bentuk kas mudah untuk

disembunyikan dan mudah untuk dipertukarkan (transferable), sehingga jika hilang sangat sulit untuk melacaknya. Karena faktor resiko tinggi yang

melekat pada kas tersebut, sehingga perusahaan membutuhkan sistem yang

efektif dan efesien untuk pengendalian dan pengamanan.

Jumlah kas yang berlebih atau kurang, keduanya mempunyai akibat

negatif bagi perusahaan. Kekurangan kas dapat mengakibatkan tidak

terbayarnya berbagai kewajiban. Jelas hal ini akan menurunkan produktivitas

kerja serta merugikan nama baik perusahaan. Sebaliknya kas yang berlebihan

berarti menyerap dana modal kerja yang langka dan mahal, sehingga

menaikkan beban tetap perusahaan.

Manajemen kas merupakan salah satu fungsi manajemen dalam

merencanakan dan mengendalikan kas. Manajemen kas dapat dianggap

sebagai salah satu fungsi keuangan yang mendasar karena kas mempunyai

kedudukan sentral dalam pelaksanaan operasi sehari-hari perusahaan.

C. Sistem Pengendalian Internal

1. Pengertian Pengendalian Internal

Pengendalian intern merupakan alat untuk meletakkan kepercayaan

auditor mengenai bebasnya laporan keuangan dari kemungkinan

membuat struktur pengendalian intern dengan baik, melaksanakan, dan

mengawasinya agar efektivitas perusahaan bisa tercapai. Pengendalian

intern yang baik akan menjamin ketelitian data akuntansi yang dihasilkan

sehingga data tersebut dapat dipercaya.

Menurut Mulyadi (2008:163), “Sistem pengendalian internal

meliputi struktur organisasi, metode dan ukuran-ukuran yang

dikoordinasikan untuk menjaga kekayaan organisasi, mengecek

penelitian dan kendala data akuntansi, mendorong efesiensi dan

mendorong dipenuhinya kegiatan manajemen”.

Pengertian pengendalian intern tersebut diatas berlaku baik dalam

perusahaan yang mengolah informasi secara manual, mesin pembukuan,

maupun dengan computer”.

Menurut Warren dkk (2006:236), “Pengendalian internal

memberikan jaminan yang wajar bahwa kas sebagai aset perusahaan

dilindungi dan digunakan untuk pencapaian tujuan usaha, informasi

bisnis yang akurat, dan karyawan mematuhi peraturan dan ketentuan”.

Berdasarkan pengertian di atas, maka dapat disimpulkan bahwa

sistem pengendalian internal merupakan usaha atau tindakan yang

dilakukan oleh pihak manajemen perusahaan untuk mengatur dan

mengarahkan aktivitas perusahaan. Sistem pengendalian internal juga

ditujukan untuk mengendalikan semua pelaksanaan dan rencana yang

telah ditetapkan oleh perusahaan, agar tujuan perusahaan dapat dicapai

2. Unsur-Unsur Pengendalian Internal

Unsur-unsur pengendalian internal terdiri dari 5 (lima) komponen

yang saling berhubungan. Komponen ini didapat dari cara manajemen

menjalankan bisnisnya dan terintegrasi dengan proses manajemen.

Walaupun komponen-komponen tersebut dapat diterapkan kepada semua

entitas, perusahaan yang kecil dan menengah memiliki cara yang berbeda

dengan perusahaan besar dalam penerapannya. Dalam hal ini,

pengendalian tidak terlalu formal dan tidak terlalu terstruktur namun

tetap dapat berjalan dengan efektif.

Menurut COSO dalam Mulyadi (2009:183), unsur-unsur pokok

pengendalian intern adalah sebagai berikut:

1. Lingkungan Pengendalian (Control Environment)

Lingkungan pengendalian memberikan nada pada suatu

organisasi dan mempengaruhi kesadaran pengendalian pihak

manajemen dan karyawan perusahaan. Lingkungan pengendalian

merupakan dasar bagi komponen pengendalian internal lainnya

dalam memberikan disiplin. Faktor lingkungan pengendalian

tersebut termasuk nilai integritas, nilai etika dan kemampuan

manajemen. Filosofi manajemen dan gaya operasi dalam

mengatur perusahaan. Cara manajemen untuk menentukan

wewenang dan tanggung jawab, mengorganisasikan dan

mengembangkan orang-orangnya. Kemudian perhatian dan

2. Penaksiran Resiko (Risk Assesment)

Penaksiran resiko biasanya digunakan dalam proses

mengidentifikasi dan menganalisis resiko-resiko yang relevan

dalam pencapaian tujuan, membentuk sebuah basis untuk

menentukan bagaimana resiko dapat diatur, dan mengelola

berbagai resiko yang berkaitan dengan laporan keuangan.

3. Informasi dan Komunikasi (Information and Comunication) Sistem informasi terdiri atas berbagai record dan metode yang digunakan untuk melakukan, mengidentifikasi, menganalisa,

mengklasifikasi dan mencatat berbagai transaksi perusahaan.

Informasi dan komunikasi tidak hanya menghadapi data-data

yang dihasilkan internal, tetapi juga kejadian eksternal, kegiatan

dan kondisi yang diperlukan untuk memberikan informasi dalam

rangka pembuatan keputusan bisnis dan laporan eksternal.

4. Pengawasan (Monitoring)

Aktivitas pengawasan internal adalah proses untuk

menentukan kualitas desain pengendalian internal perusahaan

serta operasinya melalui kegiatan pengawasan yang

berkesinambungan. Hal ini diwujudkan melalui beberapa

prosedur yang terpisah.

5. Aktivitas Pengendalian (Control Activity)

Aktivitas pengendalian adalah berbagai kebijakan dan

tindakan yang diambil dalam hal mengatasi resiko yang telah

teridentifikasi.

Beberapa prosedur yang dilaksanakan oleh auditor intern dapat

memberikan bukti langsung tentang salah saji material dalam asersi

mengenai saldo atau golongan transaksi tertentu, diantaranya mencakup

pengendalian terhadap catatan kegiatan operasional dari harta kekayaan

perusahaan.

3. Tujuan Sistem Pengendalian Internal

Menurut AICPA (American Institute Certified Public Accountant) sistem pengendalian internal meliputi struktur organisasi, semua metode

dan ketentuan-ketentuan yang terkoordinasi dalam perusahaan untuk

melidungi harta kekayaan, memeriksa ketelitian, dan seberapa jauh data

akuntansi dapat dipercaya, meningkatkan efisiensi usaha dan mendorong

ditaatinya kebijakan perusahaan yang telah ditetapkan.

Memperhatikan pengertian diatas, tujuan atau maksud dari

pengendalian intern antara lain adalah untuk:

1. Melindungi harta perusahaan

2. Menjamin terhadap terjadinya utang yang tidak layak

3. Menjamin ketelitian dan dapat dipercayainya data akuntansi

4. Dapat diperolehnya operasi secara efisiensi dan

5. Menjamin ditaatinya kebijakan perusahaan.

Sistem pengendalian internal sebagai sebuah proses yang dihasilkan

dirancang untuk memberikan kepastian yang layak dalam pencapaian

tujuan. Tujuan yang dimaksud berupa keandalan laporan keuangan,

ketaatan terhadap hukum dan peraturan yang berlaku, serta efektivitas

dan efisiensi operasi.

Akuntansi terhadap kas lebih dititik beratkan pada fungsi penyediaan

informasi untuk kepentingan manajemen terhadap kas yang secara umum

terdiri dari:

1. Menyediakan kas yang cukup untuk operasi perusahaan

sehari-hari (likuiditas)

2. Menghindarkan terjadinya kas yang menganggur (idle money) 3. Mencegah terjadinya kerugian-kerugian sebagai akibat dari

adanya penyalahgunaan terhadap kas.

Sistem pengendalian intern dana pensiun yang dilaksanakan PT

Taspen (Persero) adalah satu jaringan prosedur satuan pengawasan intern

yang dilakukan oleh divisi pengendali ataupun staf khusus dalam

melaksanakan tugas pengawasan secara berkala kemudian membuat

laporan pemeriksaan tertulis mengenai dana yang dikumpulkan dari

sebagian gaji pegawai untuk membayar tunjanganm pensiun pegawai

tersebut pada waktu mereka memasuki usia pensiun.

Adapun yang menjadi tujuan sistem pengendalian intern dana

pensiun menurut PT Taspen (Persero) Kantor Cabang Utama Medan

adalah membantu pimpinan dalam mengawasi pengeluaran biaya yang

dilakukan secara tepat sesuai dengan jenis pensiun, cara pembayarannya,

besarnya dan pihak yang berhak menerima manfaat dana pensiun

tersebut.

Program pensiun yang terdapat pada PT Taspen (Persero) Cabang

Utama Medan adalah program Tabungan Hari Tua (THT) yang memiliki

tujuan untuk meningkatkan kesejahteraan pegawai negeri sipil atau

peserta dan keluarganya dan juga untuk memberikan jaminan hari tua

bagi pegawai negeri atau peserta PT Taspen (Persero) pada saat

mencapai usia pensiun serta sebagai penghargaan atas jasa-jasa pegawai

negeri sipil atau peserta setelah yang bersangkutan memberikan

pengabdian kepada Megara dan jugan PT Taspen (Persero) Kantor

Cabang Utama Medan.

D. Sistem Pengendalian Internal Terhadap Kas

Pembuatan dan pemeliharaan sistem pengendalian internal perusahaan

adalah kewajiban pihak manajemen. Aspek mendasar dari tanggung jawab

penyediaan informasi bagi pihak manajemen adalah untuk memberikan

jaminan yang wajar, terutama bagi pemegang saham bahwa perusahaan

dikendalikan dengan baik. Selain itu, pihak manajemen bertanggung jawab

untuk melengkapi pemegang saham serta calon investor dengan informasi

keuangan yang andal secara tepat waktu dan tepat sasaran. Sistem

pengendalian internal yang memadai penting bagi pihak manajemen untuk

Kas merupakan hal yang penting dalam setiap transaksi perusahaan,

untuk itu diperlukan suatu sistem yang mengatur penerimaan dan pengeluaran

kas, sehingga setiap arus transaksi yang berhubungan dengan kas dapat

dicatat dengan baik. Kas sebagai suatu alat pembayaran yang likuid harus

dikelola dengan baik untuk menghindarkan penyalahgunaan atas kas tersebut.

Sehingga perlu adanya pengendalian internal perusahaan untuk mencegah

bertambah luasnya kecurangan yang berdampak pada bertambah banyaknya

kerugian yang akan dialami oleh perusahaan.

Kas tidak saja merupakan alat tukar menukar, dalam perusahaan

menjadi ukuran kestabilan dan kelangsungan (going concern) berjalannya bisnis atau perusahaan. Hampir seluruh aktivitas perusahaan dilakukan

dengan kas. Kekurangan kas dapat mengakibatkan terganggunya kegiatan

operasional perusahaan, sedangkan kelebihan kas dapat menyebabkan

ketidakefisienan bila kas yang berlebih tersebut tidak dapat dimanfaatkan

untuk menunjang kegiatan perusahaan atau diinvestasikan ke sasaran yang

tepat.

Kekurangan atau kelebihan kas menimbulkan berbagai masalah.

Operasional perusahaan dapat terhenti karena kekurangan kas untuk

pembelian bahan baku. Karyawan bisa mogok kerja jika gajinya tidak

terbayar. Kekurangan kas juga dapat menyebabkan utang jatuh tempo yang

tidak dapat dibayarkan yang akan menimbulkan persoalan hukum.

Ada beberapa cara yang dapat dilakukan perusahaan dalam

1. Petugas yang menangani urusan penerimaan kas tidak boleh

merangkap sebagai pelaksana pembukuan/pencatatan atas

penerimaan kas tersebut, sebaliknya petugas yang mengurusi

pembukuan tidak boleh mengurusi kas.

2. Setiap kali penerimaan kas harus segera dicatat. Perusahaan harus

mencatat formulir-formulir secara cermat sesuai dengan kebutuhan,

dan menggunakannya dengan benar.

3. Penerimaan kas setiap hari harus disetorkan seluruhnya ke bank. Hal

ini dilakukan agar petugas yang menangani kas tidak mempunyai

kesempatan untuk menggunakan kas perusahaan untuk kepentingan

pribadi.

4. Apabila memungkinkan, sebaiknya diadakan pemisahan antara

fungsi penerimaan kas dan fungsi pengeluaran kas.

Adanya suatu pengendalian intern yang memadai, merupakan syarat

mutlak demi perlindungan dan keamanan terhadap kas. Sistem pengendalian

intern meliputi semua sarana, alat dan peraturan-peraturan yang digunakan

oleh perusahaan dengan tujuan untuk mengamankan dan mencegah terjadinya

pemborosan, penyalahgunaan dan ketidakefisiensian dari sumber ekonomi

yang dimiliki perusahaan. Perusahaan harus menjamin ketelitian dan dapat

dipercayainya (reliability) keberadaan data operasional dan akuntansi yang dihasilkan.

Sistem pengendalian internal terhadap kas bisa dikatakan efektif apabila

pencapaian tujuan perusahaan, dengan meliputi pencapaian tujuan

perusahaan. Laporan keuangan yang dipublikasikan perusahaan adalah handal

dan dapat dipercaya, yang meliputi laporan segmen maupun intern. Prosedur

dan peraturan yang telah ditetapkan perusahaan sudah sesuai dengan prosedur

yang ada.

E. Sistem Akuntansi Penerimaan dan Pengeluaran Kas

Sistem akuntansi merupakan suatu alat yang terdiri dari elemen-elemen

yang saling terkait satu sama lain dan terorganisir sedemikian rupa dalam

rangka menghasilkan informasi berupa laporan keuangan yang dibutuhkan

oleh pihak internal dan pihak eksternal perusahaan. Selain itu sistem

akuntansi juga secara tidak langsung bertujuan untuk mengkoordinir seluruh

unsur di dalam perusahaan. Hal tersebut dilakukan agar pengawasan dapat

dijalankan dengan sebaik-baiknya. Oleh karena itu, perusahaan membutuhkan

sistem akuntansi yang efektif dan efesien untuk menjaga kas yang ada

perusahaan.

Menurut Mulyadi (2008:3), “Sistem akuntansi adalah organisasi,

formulir, catatan dan laporan yang dikoordinasi sedemikian rupa untuk

menyediakan informasi keuangan yang dibutuhkan oleh manajemen guna

memudahkan pengelolaan perusahaan”.

Di dalam pengembangan sistem akuntansi perusahaan mempunyai

beberapa unsur pokok. Menurut Mulyadi (2008:3) unsur-unsur pokok sistem

1. Formulir

Formulir sering disebut dengan istilah dokumen, karena dengan

formulir ini data yang bersangkutan dengan transaksi yang terjadi

dalam organisasi dicatat pertama kalinya diatas secarik kertas. Dalam

perusahaan formulir juga bermanfaat untuk menetapkan tanggung

jawab timbulnya transaksi bisnis perusahaan.

2. Catatan (jurnal, buku besar dan buku pembantu)

Jurnal merupakan catatan akuntansi pertama mengenai

transaksi-transaksi suatu perusahaan yang disusun secara lengkap menurut

tanggal terjadinya dengan menyertakan nama rekening dan jumlahnya.

Pencatatan dapat dilakukan pada jurnal umum maupun jurnal khusus.

Buku besar (general ledger) dan buku pembantu (subsidiary ledger), buku besar adalah kumpulan rekening yang digunakan untuk

menyortasi dan meringkas data keuangan yang telah dicatat

sebelumnya dalam jurnal.

3. Laporan keuangan

Tujuan laporan keuangan adalah menyediakan informasi yang

menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan

perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam

pengambilan keputusan ekonomi.

1. Sistem Akuntansi Penerimaan Kas

Sistem akuntansi kas dirancang untuk menangani transaksi

sebagai pencatatan, pengklasifikasian, pengolahan, pengikhtisaran, analisa

dan pengeluaran kas, dimana kas ini digunakan di dalam kegiatan-kegiatan

yang berhubungan dengan pencapaian tujuan suatu perusahaan.

Menurut Mulyadi (2008:455), “Sumber penerimaan kas terbesar suatu

perusahaan berasal dari transaksi penjualan tunai. Sistem penerimaan kas

adalah suatu catatan yang dibuat untuk melakukan kegiatan penerimaan

kas yang diterima perusahaan, baik yberupa uang tunai maupun surat-surat

berharga yang bersifat segera digunakan”.

Penerimaan kas perusahaan berasal dari dua sumber utama, yaitu

penerimaan kas dari penjualan tunai dan penerimaan kas dari piutang.

Penjualan tunai dilaksanakan oleh perusahaan dengan cara mewajibkan

pembeli melakukan pembayaran harga barang terlebih dahulu sebelum

barang diserahkan oleh perusahaan kepada pembeli. Setelah uang diterima

oleh perusahaan, barang kemudian diserahkan kepada pembeli dan

transaksi penjualan tunai dicatat oleh perusahaan. Berdasarkan sistem

pengawasan intern yang baik, sistem penerimaan kas dari penjualan tunai

mengharuskan penerimaan kas dalam bentuk tunai harus segera disetor

bank dalam jumlah penuh dengan cara melibatkan pihak selain kasir untuk

melakukan internal check. Penerimaan kas dari penjualan tunai dilakukan melalui transaksi kartu kredit, yang melibatkan bank penerbit kartu kredit

dalam pencatatan transaksi penerimaan kas.

Tujuan dari sistem pemrosesan transaksi penerimaan kas adalah untuk

secara cepat dan akurat, dicatat ke perkiraan pelanggan yang bersesuaian

dan diikhtisarkan serta cukup terlindungi dari usaha pencurian dan

kelalaian petugas.

2. Sistem Akuntansi Pengeluaran Kas

Menurut Mulyadi (2008:543), “Sistem akuntansi pengeluaran kas

adalah suatu catatan yang dibuat untuk melaksanakan kegiatan

pengeluaran kas, baik dengan cek maupun dengan uang tunai yang

digunakan untuk kegiatan umum perusahaan”.

Sistem pemrosesan transaksi pengeluaran kas bertujuan untuk

menjamin bahwa semua pengeluaran kas dimaksudkan untuk membayar

pengeluaran yang ada diperusahaan yang telah diotorisasi dan

didistribusikan, diklasifikasikan, diikhtiarkan dan dilaporkan se