i

TUGAS AKHIR

SISTEM PENGENDALIAN INTERN TERHADAP ASET TETAP PADA PT. TASPEN (PERSERO) CABANG UTAMA MEDAN

OLEH :

FATMAWATI SIREGAR 122102043

PROGRAM STUDI DIII AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

i

Syukur Alhamdulillah penulis ucapkan kehadirat Allah SWT atas rahmat dan hidayah-Nya serta tak lupa penulis ucapkan shalawat beriring salam ke Nabi besar Muhammad SAW yang telah membimbing umatnya ke alam yang berpengetahuan sehingga penulis dapat menyelesaikan tugas akhir guna melengkapi salah satu syarat untuk menyelesaikan pendidikan Program Studi Diploma III Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. Adapun judul tugas akhir ini adalah “Sistem Pengendalian Intern Terhadap Aset Tetap pada PT. Taspen (Persero) Cabang Utama Medan”.

Dalam penulisan tugas akhir ini tidak mungkin dapat penulis selesaikan tanpa bantuan dari berbagai pihak, baik dukungan moril maupun materil. Untuk itu penulis mengucapkan terima kasih banyak kepada semua pihak yang terlibat.

a. Bapak Prof. Dr. Azhar Maksum, M.Ec. Ac, Ak, CA selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara

b. Bapak Drs. Rustam, M.Si, Ak, CA selaku Ketua Program Studi Diploma III Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

c. Bapak Chairul Nazwar, M.Si, Ak selaku Sekretaris Program Studi Diploma III Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

ii

e. Seluruh Dosen dan Staf pengajar yang telah memberikan bimbingan dan ilmu kepada penulis selama duduk di bangku perkuliahan.

6. Teristimewa untuk kedua orang tua saya tercinta, H. Rustam Efendi Siregar dan Hj. Rodiah, S.pd, serta abang – abang saya Ramadhona Siregar, S.Si, Rudiansyah Siregar dan Ricky Efendi Siregar, S.Kep, Ns atas segala doa dan dukungannya baik secara moril maupun materil sehingga penulis dapat menyelesaikan tugas akhir ini dengan baik.

7. Untuk teman - teman dekat saya Mustika Nadya Sirait, Ekasari Putri Hsb, Aulia Hafni Elsima, Siti Maryam, Irna Syahputri Harahap dan teman – teman D III akuntansi Grup A stambuk 2012 yang tidak bisa saya sebutkan satu persatu terima kasih atas kebersamaan kita selama 3 tahun dan semoga kita semua menjadi orang - orang yang berguna bagi nusa dan bangsa dikemudian hari.

8. Untuk teman saya Rosamni Sari Siregar, Nadira Septira, Riska Arafiani, Uliny Gultom atas bantuannya selama ini yang telah banyak membantu segala urusan yang menyangkut baik proses magang.

9. Untuk seluruh karyawan PT. Taspen (Persero) Cabang Medan yang telah membantu segala urusan yang menyangkut proses magang.

10. Untuk seluruh keluarga besar saya yang tidak bisa saya sebutkan satu persatu yang selama ini telah banyak membantu dan mendukung saya dalam proses tugas akhir.

iii

Medan, Juni 2015 Penulis

iv DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR TABEL... vi

DAFTAR GAMBAR ... vii

BAB I : PENDAHULUAN ... 1

A.Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 3

C.Tujuan dan Mafaat Penelitian ... 4

1. Tujuan Penelitan ... 4

2. Manfaat Penelitian ... 4

D.Rencana Penulisan ... 4

1. Jadwal Survei/Observasi ... 4

2. Rencana Isi ... 5

BAB II : PT. TASPEN (PERSERO) CABANG UTAMA MEDAN ... 7

A.Sejarah Singkat ... 7

B. Struktur Organisasi ... 12

C.Job Description ... 13

v

BAB III : SISTEM PENGENDALIAN INTERN TERHADAP ASET TETAP PADA PT. TASPEN (PERSERO) CABANG

UTAMA MEDAN... 23

A.Pengertian Aset Tetap ... 23

B. Jenis – jenis Aset Tetap ... 24

C.Cara Perolehan Aset Tetap ... 28

D.Penyusutan Aset Tetap ... 32

E. Sistem Pengendalian Inter Terhadap Aset Tetap pada PT. Taspen (PERSERO) Cabang Utama Medan ... 36

BAB IV : KESIMPULAN DAN SARAN ... 41

A.Kesimpulan ... 41

B. Saran ... 42

DAFTAR PUSTAKA ... 43

vi

DAFTAR TABEL

Nomor Judul Halaman

vii

1 BAB I PENDAHULUAN

A. Latar Belakang Masalah

Suatu perusahaan dapat dikatakan baik apabila mempunyai sistem pengendalian aset tetap yang efektif dan efisien. Dimana aset tetap dapat dilakukan dengan menggunakan pengendalian intern untuk mengarahkan operasi perusahaan, melindungi aset, dan mencegah penyalahgunaan sistem perusahaan yang telah di bentuk oleh perusahaan.

Setiap perusahaan baik perusahaan dagang, perusahaan jasa, maupun perusahaan industri dalam melaksanakan kegiatan operasionalnya mengguanakan sejumlah aset tetap selain asset-aset lainnya. Aset tetap merupakan harta berwujud (tangible asset) yang memiliki masa manfaat ekonomis lebih dari satu tahun, bernilai material, dan digunakan untuk kegiatan operasi normal perusahaan dan juga tidak untuk dijual, dalam rangka kegiatan normal perusahaan. Aset tetap terdiri dari tanah, peralatan, gedung, kendaraan, mesin, dan harta berwujud lainnya. Perusahaan dapat memperoleh aset tetap dengan berbagai cara, misalnya pembelian tunai, pembelian cicilan, hadiah, tukar tambah, dibuat sendiri dan sebagainya.

meningkatkan mutu produksinya. Aset tetap sangat berpengaruh terhadap berbagai kegiatan operasional yang mendukung pencapaian tujuan perusahaan. Oleh karena itu, diperlukan pengendalian dan pengawasan intern yang begitu besar terhadap aset tetap. Pengendalian dan pengawasan tersebut dilakukan untuk melindungi aset dari pencurian, penggelapan, penyalahgunaan, atau penempatan aset pada lokasi yang tidak tepat.

Pengendalian intern mencakup rencana organisasi dan semua metode serta tindakan yang telah digunakan dalam perusahaan untuk mengamankan asetnya, mengecek kecermatan dan keandalan dari data akuntansinya, memajukan efisiensi operasi, dan mendorong ketaatan pada kebijakan-kebijakan yang telah ditetapkan perusahaan. Pengendalian intern merupakan hal yang sangat penting dalam pelaksanaan kegiatan operasional perusahaan. Perusahaan akan lebih terarah dan lebih baik dalam mencapai tujuan. Pengendalian intern diterapkan dalam setiap siklus yang ada di perusahaan, salah satunya dalam pertambahan aset tetap. Aset tetap merupakan suatu bagian utama aset perusahaan dan signifikan dalam penyajian posisi keuangan. Lebih jauh lagi, penentuan apakah suatu pengeluaran merupakan suatu aset atau beban yang dapat berpengaruh signifikan pada hasil operasi yang dilaporkan perusahaan.

3

tetap tidak menimbulkan suatu risiko bagi perusahaan. Pengendalian internal merupakan bagian dari masing-masing sistem yang dipergunakan sebagai prosedur dan pedoman pelaksanaan operasi perusahaan atau organisasi tertentu untuk mengamankan kekayaaan, memelihara kecermatan, dan sampai seberapa jauh dapat dipercayanya data akuntansi perusahaan. Aset tetap juga merupakan investasi jangka panjang perusahaan dengan jumlah yang cukup besar. Untuk itu aset tetap yang ada pada perusahaan harus benar-benar diperhatikan dengan benar yaitu dengan melakukan pengendalian dan pengawasan yang baik terhadap aset tetap.

Dengan adanya pengendalian dan pengawasan tersebut maka perusahaan dapat mengikhtisarkan seluruh aset tetap yang dimilikinya yang dapat memberikan keuntungan yang cukup besar bagi perusahaan. Sebaliknya, jika perusahaan tidak melakukan pengendalian dan pengawasan terhadap aset tetap perusahaan maka akan mengalami kerugian yang besar bagi perusahaan.

Berdasarkan uraian ini terlihat jelas begitu besar peran sistem pengendalian internal atas aset tetap bagi suatu perusahaan, maka penulis tertarik untuk mengambil judul dalam tugas akhir yang berjudul “Sistem Pengendalian Intern Terhadap Aset Tetap pada PT. Taspen (PERSERO) Cabang Utama Medan”.

B. Rumusan Masalah

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Tujuan dari penelitian ini adalah :

a. Sebagai salah satu syarat untuk menyelesaikan pendidikan pada program Diploma III FE USU.

b. Untuk memahami lebih jauh lagi teori yang didapat dalam perkuliahan dengan melihat penerapannya yang dilaksanakan oleh PT. Taspen (PERSERO) Cabang Utama Medan.

2. Manfaat Penelitian

Adapun manfaat yang dapat diperoleh dari penelitian ini yaitu : a. Agar peneliti dapat mengamati secara langsung dan memperluas wawasan mengenai pengendalian aset tetap suatu perusahaan.

b. Sebagai bahan masukan untuk dapat terciptanya kebijakan dan penilaian yang baik terhadap aset tetap.

c. Sebagai bahan masukan bagi peneliti-peneliti berikutnya untuk menyempurnakan penelitian pada topik yang sama, agar hasil penelitian menjadi lebih baik pada masa yang akan datang.

D. Rencana Penulisan

1. Jadwal Survei/Observasi

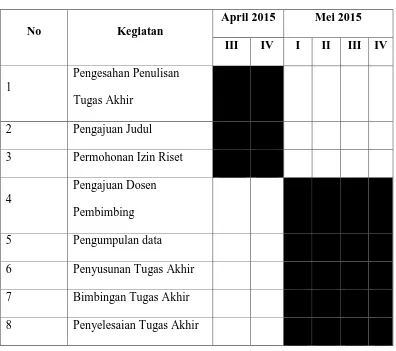

5

Tabel 1. 1

Jadwal Survei/ObservasiTugas Akhir

No Kegiatan

April 2015 Mei 2015 III IV I II III IV

1

Pengesahan Penulisan Tugas Akhir

2 Pengajuan Judul

3 Permohonan Izin Riset

4

Pengajuan Dosen Pembimbing

5 Pengumpulan data

6 Penyusunan Tugas Akhir 7 Bimbingan Tugas Akhir 8 Penyelesaian Tugas Akhir

2. Rencana Isi

Laporan penelitian terdiri atas empat bab, dimana setiap bab saling berkaitan satu sama lainnya. Hal ini sesuai dengan kebutuhan dan pembuat tugas akhir yang telah ditetapkan bahwa susunan tugas akhir harus sistematis. Oleh karena itu, laporan penelitian tugas akhir ini disusun sebagai berikut :

BAB I : PENDAHULUAN

rumusan masalah, tujuan dan manfaat penelitian, dan rencana penulisan yang terdiri dari jadwal survei/observasi dan rencana isi.

BAB II : PT. TASPEN (PERSERO) CABANG UTAMA MEDAN Pada bab ini akan membahas tentang sejarah singkat , struktur organisasi, job description, jaringan usaha, kinerja usaha terkini dan rencana usaha.

BAB III : SISTEM PENGENDALIAN INTERN TERHADAP ASET TETAP PADA PT. TASPEN

(PERSERO)CABANG UTAMA MEDAN

Dalam bab ini akan diuraikan pengertian aset tetap, jenis-jenis aset tetap, cara perolehan aset tetap, penyusutan aset tetap, penggantian aset tetap, sistem pengendalian intern terhadap aset tetap pada

PT. Taspen (PERSERO) Cabang Utama Medan.

BAB IV : KESIMPULAN DAN SARAN

Bab ini berisi kesimpulan berdasarkan uraian serta saran guna meningkatkan sistem pengendalian intern terhadap aset

7 BAB II

PT. TASPEN (PERSERO) CABANG UTAMA MEDAN

A. Sejarah Singkat

PT Taspen atau Tabungan dan Asuransi Pegawai Negeri adalah badan Usaha Milik Negara (BUMN) yang diberi tugas oleh pemerintah untuk menyelenggarakan Program Asuransi Sosial Pegawai Negeri Sipil yang terdiri dari Program Tabungan Hari Tua (THT) dan Program Pensiun bagi Pegawai Negeri Sipil.Pendirian PT. TASPEN (Persero) bertujuan untuk meningkatkan kesejahteraan Pegawai Negeri Sipil, khususnya pada saat mencapai usia pensiun.

Perusahaan ini didirikan pada tanggal 17 April 1963 berdasarkan Peraturan Pemerintah No. 15 Tahun 1963. Titik pangkal pendirian perusahaan ini adalah adanya pemikiran pemerintahan untuk meningkatkan kesejahteraan pegawai negeri dan keluarganya. Pemerintah memandang pegawai negeri sipil sebagai aparatur negara, abdi negara dan abdi masyarakat yang merupakan salah satu unsur penting dalam menjalankan tugas-tugas nasional. Pegawai negeri sipil memiliki potensi yang sangat menentukan dalam kelancaran pelaksanaan pembangunan nasional sehingga perlu dibina dan dikembangkan tingkat kesejahteraannya.

dituangkan dalam Keputusan Menteri Pertama RI No. 388/MP/1960 tanggal 25 Agustus 1960, yang antara lain menetapkan tentang perlunya pembentukan jaminan sosial bagi pegawai negeri sebagai bekal bagi pegawai negeri dan keluarganya di saat mengakhiri pengabdiannya kepada negara.

Sebagai realisasi dari konferensi tersebut maka pada tanggal 17 April 1963 melalui Peraturan Pemerintah No. 15 tahun 1963 didirikan Perusahaan Negara Tabungan dan Asuransi Pegawai Negeri (PN TASPEN). Atas diberlakukannya Undang-Undang No. 9 tahun 1969 tentang Bentuk-bentuk Perusahaan Negara, maka pada tahun 1970 dilakukan perubahan bentuk badan hukum PN TASPEN menjadi Perusahaan Umum atau Perum melalui Surat Keputusan Menteri Keuangan No: Kep-749/MK/IV/II/1970.

Sejalan dengan perkembangan perekonomian negara dan beban tugas yang diemban perusahaan, maka pada tanggal 4 Januari 1982 dilakukan perubahan bentuk Badan Hukum Perum TASPEN menjadi Perseroan Terbatas sehingga bernama PT. TASPEN (Persero). Perubahan ini dituangkan dalam peraturan Pemerintah Nomor 26 tahun 1981, sebagai pelaksanaan dari Peraturan pemerintah Nomor 25 Tahun 1981.

9

Sebagai upaya untuk memudahkan peserta Taspen dalam memperoleh haknya, PT. TASPEN (Persero) mendirikan 42 Kantor Cabang yang terdiri dari 6 (enam) Kantor Cabang Utama dan 36 Kantor Cabang yang tersebar di seluruh wilayah Indonesia. Salah satu Kantor Cabang Utama tersebut adalah PT. TASPEN (Persero) Cabang Utama Medan.

1. Adapun visi dan misi PT. Taspen (Persero) diuraikan sebagai berikut : a. Visi

Visi PT Taspen (Persero) adalah menjadikan PT Taspen (Persero)

sebagai perusahaan Nomor 1 berkelas dunia, bersih, sehat dan benar. Dengan memberikan pelayanan tepat orang, tepat waktu, tepat jumlah, tepat anggaran, tepat tempat, tepat administrasi dan tepat menjadi pengelola dana pensiun dan Tunjangan Hari Tua (THT) serta jaminan sosial lain yang terpercaya bagi pesertanya.

Makna Visi PT Taspen (Persero) adalah:

Menjadi pengelola dana pensiun dan tabungan hari tua serta jaminan sosial lainnya dengan menyelenggarakan program Tabungan Hari Tua (termasuk asuransi kematian), dana pensiun (termasuk uang duka wafat), program kesejahteraan PNS serta program jaminan sosial lainnya.

2) PT Taspen beroperasi dengan bersih dan berusaha untuk menerapkan tata kelola perusahaan degan baik (Good Corporate Governance).

3) PT Taspen menjadikan perusahaan yang sehat dengan adanya peningkatan kinerja yang berkesinambungan pada bidang keuangan maupun non keuangan.

b. Misi

Misi PT Taspen (Persero) adalah mewujudkan manfaat dan pelayanan yang semakin baik bagi peserta dan stakeholder lainnya secara profesional dan akuntabel, berlandaskan integritas dan etika yang tinggi. Makna misi PT Taspen (Persero) adalah:

1) Untuk memenuhi harapan peserta yang semakin tinggi, PT Taspen berupaya meningkatkan nilai manfaat dan pelayanan kepada peserta Taspen secara optimal.

2) PT Taspen bekerja secara profesional dengan terampil dan mampu memberikan solusi dengan 5 tepat (tepat orang, tepat waktu, tepat jumlah, tepat tempat dan tepat administrasi) didukung dengan sumber daya manusia yang memiliki integritas dan kompetensi yang tinggi.

11

4) PT Taspen memiliki integritas yang tinggi senantiasa konsisten dalam memegang amanah, jujur dan melaksanakan janji sesuai visi dan misi perusahaan.

[image:21.595.238.382.283.463.2]5) PT Taspen adalah perusahaan yang beretika dalam melayani peserta Taspen dan keluarganya dengan ramah, rendah hati, santun, sabar dan manusiawi.

Gambar II.1 Logo Perusahaan

Sumber PT Taspen (Persero) Cabang Utama Medan

Taspen (Persero) adalah program yang dilaksanakan oleh perusahaan PT Taspen, yaitu jaminan hari tua pegawai negeri sipil.

B. StrukturOrganisasi

Sekitar tahun 1963-1965 manajemen PT Taspen (Persero) dikelola dengan susunan sebagai Badan Pimpinan Umum (BPU) dan Bagian Manajemen Penanggungjawab. Pada tahun 1965 pembentukan manajemen PT Taspen (Persero) disempurnakan dengan penghapusan BPU dan digantikan oleh Dewan Komisaris yang dibantu oleh beberapa dewan direksi.

13

C. Job Description

PT Taspen (Persero) Cabang Utama Medan memiliki pembagian tugas, wewenang, dan tanggungjawab sesuai dengan bagiannya masing-masing. Untuk lebih jelasnya sebagai berikut :

1. Kepala Kantor Cabang Utama

Tugas Kepala Kantor Cabang Utama adalah memimpin kantor cabang utama, mengemban misi untuk mencapai tujuan serta sasaran perusahaan, mempunyai fungsi merencanakan, membina dan mengendalikan kegiatan kantor cabang utama dan mengkoordinasikan kantor cabang wilayah kerjanya.

2. Wakil Kepala Kantor Cabang Utama

Tugas Wakil Kepala Kantor Cabang Utama adalah melaksanakan tugas-tugas dalam bidang pelayanan, personalia dan umum, keuangan dan pengawasan, pengelolaan data yang didelegasikan oleh Kepala Kantor Cabang Utama serta mempunyai kegiatan intern kantor.

3. Kepala Bidang Layanan

a. Seksi penetapan klaim yang dipimpin oleh Kepala Seksi Penetapan Klaim dengan tugas melaksanakan dan menyiapkan data untuk administrasi dan penelitian pembayaran santunan program tabungan dan asuransi pegawai negeri di kantor cabang utama Medan dan meneliti keabsahan Surat Permohonan Pembayaran (SPP).

b. Seksi dana peserta dan pemasaran yang dipimpin oleh Kepala Seksi Dana Peserta dan Pemasaran, dengan tugas membuat perhitungan sesuai dengan penetapan tabel serta melakukan penyesuaian hak, tabungan hari tua, dan pensiun dan menyelenggarakan penelitian, evaluasi dan pengadministrasian. 4. Kepala Bidang Personalia dan Umum

Tugas Kepala Bidang Personalia dan Umum adalah membantu Wakil Kepala Kantor Cabang Utama dalam melakukan kegiatan pengadaan barang atau jasa dan mendistribusikan ke unit-unit yang membutuhkannya serta bertanggungjawab atas pelaksanaan personalia dan umum. Bidang Personalia dan Umum terdiri dari dua seksi yaitu :

a. Seksi personalia yang dipimpin oleh Kepala Seksi Personalia, dengan tugas sebagai berikut :

1) Menyiapkan data untuk melaksankan tugas administrasi dan kepegawaian serta menetapkan pemberian fasilitas pengobatan bagi pegawai dan keluarganya.

15

b. Seksi umum yang dipimpin oleh Kepala Seksi Umum, dengan tugas sebagai berikut :

1) melaksanakan kegiatan kesekretariatan, kehumasan, dan pengarsipan di kantor cabang utama.

2) melaksanakan pemeliharaan, perawatan serta perbaikan peralatan yang non mekanik termasuk mengamankan semua dokumen-dokumen milik perusahaan.

3) mengendalikan pengadaan, penyimpanan, inventarisasi, distribusi dan pemeliharaan perlengkapan atau peralatan kantor.

5. Kepala Bidang Keuangan

Tugas Kepala Bidang Keuangan adalah membantu Kepala Kantor Cabang Utama dalam mengkoordinasikan dan menyelenggarakan administrasi keuangan dan arus keluar program tabungan. Bidang keuangan terdiri atas dua seksi yaitu :

a. Seksi keuangan yang dipimpin oleh Kepala Seksi Keuangan, dengan tugas sebagai berikut :

1) Mempersiapkan penyediaan dana yang cukup untuk pembayaran klaim dan pembayaran lainnya.

2) Melakukan tugas verifikasi sebagai langkah pra audit transaksi keuangan perusahaan di kantor cabang.

3) Menerima dan mengeluarkan uang sesuai dengan bukti yang telah diotorisasi.

1) Menyediakan dana yang cukup untuk keperluan pengadministrasian dan penyusunan laporan keuangan kantor cabang utama.

2) Melakukan pengawasan serta membuat laporan realisasi anggaran kantor cabang utama.

3) membuat rekonsiliasi bank dan melakukan pengecekan pembukuan, program hari tua dan administrasi pensiun.

6. Kepala Bidang Sistem Informasi

Tugas Kepala Bidang Sistem Informasi antara lain:

a. Membantu Kepala Kantor Cabang Utama dan Wakil Kepala Kantor Cabang Utama serta bertanggungjawab atas pelaksanaan kegiatan bidang sistem informasi setiap hari.

b. Malakukan back up sistem setiap bulan.

c. Mengatur penggunaan pengoperasian, pemeliharaan, dan perlengkapan komputer.

d. Melakukan perbaikan sistem apabila terjadi cash pada sistem sampai beroperasi seperti sediakala.

7. Fungsional Pengendali

Tugas Fungsional Pengendali antara lain :

17

b. Melakukan identitas/pengujian atas kewajaran penyelenggaraan kegiatan keuangan kantor cabang utama yang dilakukan setiap bulan serta memberikan saran perbaikan yang diperlukan.

c. Melaksanakan audit mutu internal setiap caturwulan, d. Melakukan sosialisasi kebijakan program kerja perusahaan.

D. Jaringan Usaha

PT Taspen (Persero) sampai saat ini menyelenggarakan dua jenis program utama yaitu Program Tabungan Hari Tua (THT) dan Program Pembayaran Pensiun.

1. Program Asuransi Pegawai Negeri Sipil dan Tabungan Hari Tua (THT)

Program THT merupakan program yang telah diselenggarakan sejak berdirinya PT Taspen (Persero) pada tahun 1963. Sebagaimana yang telah diatur dalam Peraturan Pemerintah No 25 tahun 1981. Program THT adalah bagian dari program pensiun PNS yang terdiri dari THT Dwiguna yang dikaitkan dengan usia pensiun ditambah dengan THT kematian.

Berdasarkan peraturan pemerintah tersebut, THT dwiguna didefenisikan sebagai suatu jenis THT yang memberikan suatu jaminan keuangan bagi peserta pada waktu mencapai usia pensiun ataupun bagi ahli warisnya pada waktu peserta meninggal sebelum mencapai usia pensiun. Peserta program Tabungan Hari Tua terdiri dari:

c. Pegawai beberapa Badan Usaha Milik Negara dan Badan Usaha Milik Daerah

d. Program Asuransi Sosial Tenaga Kerja.

Untuk memberikan tingkat kesejahteraan yang lebih baik lagi, PT Taspen (Persero) telah mengembangkan dua program baru yaitu Tabungan Hari Tua Multiguna Sejahtera dan Tabungan Hari Tua Dwiguna Sejahtera. Program Tabungan Hari Tua Multiguna Sejahtera adalah pengembangan dari THT Dwiguna dengan penambahan manfaat bagi peserta berupa manfaat berkala dan manfaat nilai tukar. Besarnya manfaat berkala disesuaikan dengan kemampuan masing-masing peserta. Program ini telah diikuti oleh beberapa pegawai BUMN/BUMD.

Program Tabungan Hari Tua Ekaguna Sejahtera menawarkan manfaat tabungan hari tua saja kepada peserta yang ingin membatasi kewajiban iurannya. Program ini juga telah diikuti oleh beberapa pegawai BUMN/BUMD.

2. Program Pembayaran Pensiun

19

Selain kepada PNS, PT Taspen (Persero) juga melakukan pembayaran pensiun bagi:

a. Pensiun Pegawai Negeri Sipil pusat dan daerah otonom

b. Pensiun Anggota ABRI atau POLRI dan Pegawai Negeri Sipil Hankam

c. Pensiun Pejabat Negara

d. Perintis Kemerdekaan (Veteran)

E. Kinerja Usaha Terkini

Pengembangan yang dilakukan PT Taspen (Persero) untuk mendukung pertumbuhan korporasi yang berkelanjutan. Hal tersebut dilakukan guna memenuhi ekspektasi peserta dan stakeholder lainnya, meliputi pengembangan sumber daya manusia, pelayanan, teknologi informasi, keuangan, dan investasi. PT Taspen sebagai lembaga penyelenggara asuransi sosial mempunyai kewajiban jangka panjang untuk menjamin keberlanjutan penyelenggaraan asuransi dan peningkatan kesejahteraan peserta. Oleh karena itu, pengelolaan investasi PT Taspen berbasis pada Asset Liability Management yang dengan konsisten menerapkan prinsip kehati-hatian (prudent) tingkat hasil (return) yang optimal dan likuid, dengan time horizon yang disesuaikan dengan sifat liability perusahaan serta memperhatikan struktur portofolio dan alokasi asetnya dengan memanfaatkan instrumen-instrumen investasi yang mempunyai pengembangan yang baik. Selain itu PT Taspen (Persero) juga telah melaksanakan reformasi pelayanan yang meliputi penyederhanaan formulir, penyederhanaan prosedur klim dari 7 (tujuh) titik menjadi 3 (tiga) titik, pengajuan klim secara online dan penyelenggaraan office chanelling sehingga PT Taspen (Persero) dapat lebih dekat kepada peserta dalam memberikan pelayanannya.

21

a. PT Taspen (Persero) mendapat penilaian dari KPK yaitu menduduki urutan ke-5 hasil survei Integritas Layanan Publik.

b. PT Taspen (Persero) mendapatkan penghargaan berupa Piala Anugerah Cinta Karya Bangsa bidang pembangunan produk dalam negeri.

c. PT Taspen (Persero) mendapatkan penghargaan Indonesian Insurance Award 2013 Kementerian BUMN Penghargaan: Kategori Individual (II) yaitu Penghargaan atas Perluasan Jaringan Aplikasi SIMGAJI PNS di 98 Pemda.

d. Kementerian BUMN Anugerah Award The Best Technology Innovation Of Financial Services Sector

e. BUMN TRACK Juara III Implementasi GCG BUMN Non Terbuka Berdaya Saing Terbaik

f. Bisnis Indonesia Insurance Award 2013: THE BEST PRCTICES IMPROVEMENT dan THE BEST PRACTICES Komisi Informasi Pusat Peringkat 3 Anugerah Keterbukaan Informasi Badan Publik tahun 2013.

F. Rencana Usaha

ditetapkan perusahaan. Divisi Renbang Bisnis juga melakukan pengembangan konsep bisnis yang sesuai dengan perusahaan, melakukan kajian pengembangan produk-produk baru asuransi sosial (pensiun, tabungan hari tua dan program kesejahteraan PNS lainnya) termasuk study kelayakannya.

Sebagai pemenuhan atas ketentuan yang terdapat pada Undang-Undang Nomor:40 Tahun 2007 Tentang Perseroan Terbatas, Pasal 11 ayat 2b Anggaran Dasar PT Taspen (Persero), keputusan Pemegang Saham PT Taspen (Persero) Nomor KEP-211/M-PBUMN/199 Pasal 7 ayat 1, dan Peraturan Pemerintah (PP) Republik Indonesia Nomor:64 Tahun 2001 Tentang Pengalihan Kedudukan, Tugas dan Kewenangan Menteri Keuangan pada Perusahaan Perseroan (PERSERO), Perusahaan Umum (PERUM), dan Perusahaan Jawatan (PERJAN) kepada Menteri Negara Bidang Usaha Milik Negara, Divisi Renbang dan Bisnis ditugaskan perusahaan untuk membuat Laporan Manajemen Konsolidasi dan Laporan Manajemen Program Pensiun PT Taspen (Persero) Cabang Utama Medan.

23 BAB III

SISTEM PENGENDALIAN INTERN TERHADAP ASET TETAP PADA PT. TASPEN (PERSERO) CABANG UTAMA MEDAN

A. Pengertian Aset Tetap

Aset tetap adalah kekayaan yang dimiliki dan digunakan untuk beroperasi dan memiliki masa manfaat yang akan datang, lebih dari satu periode anggaran serta tidak dimaksudkan untuk dijual dalam rangka kegiatan normal.

Pengendalian intern aset tetap adalah dimana aset tetap tersebut tidak hanya diawasi secara fisik, tetapi juga secara administratif dengan menyelenggarakan perkiraan pengendali untuk tiap golongan aset dengan perhitungan dalam buku tambahan. Aset tetap harus dilakukan dengan mendapat lebih dulu persetujuan dari yang berwenang, dan suatu note tentang pengafkiran harus dikirimkan pada bagian pembukuan untuk pembukuannya. Banyak aset tetap adalah kecil, tetapi secara individual berharga. Barang-barang itu harus diawasi dengan ketat terhadap pencurian dan harus sering dibandingkan dengan catatan persediaan inventaris. Dan setiap aset tetap berwujud pada perusahan satu dengan perusahan lainnya pastilah berbeda, tergantung sifat, jenis dan skala usahanya.

B. Jenis-jenis Aset Tetap

Jenis aset tetap disetiap perusahaan berbeda-beda, hal ini disebabkan karena perbedaan jenis kegiatan operasional yang dilakukan perusahaan. Secara umum, penggolongan aset tetap didasarkan pada beberapa sudut pandang, yaitu:

1. Substansi

Substansi yaitu aset tetap yang dapat digantikan dengan sejenisnya. Aset tetap dapat dibagi menjadi dua bagian, yaitu :

a) Aset Berwujud (Tangible Fixed Asset)

Contohnya : Lahan, Mesin, Gedung, Peralatan, dan lainnya. b) Aset Tidak Berwujud (Intangible Fixed Asset)

Contohnya : Goodwill, Paten, Copy Right, Frenchise, dan lainnya. 2. Umur

Penggolongan aset tetap dari segi umur berguna untuk mengetahui apakah aset tetap tersebut perlu disusutkan atau tidak dari harga perolehannya, karena aset tetap itu berbeda-beda umurnya. Ada yang umurnya tidak terbatas dan ada pula yang terbatas umurnya. Dan biasanya kebanyakan aset tetap itu memiliki umur yang terbatas. Penggolongannya adalah sebagai berikut :

f. Aset tetap yang umurnya tidak terbatas, seperti : tanah untuk letak perusahaan, pertanian, dan peternakan.

g. Aset tetap yang umurnya terbatas dan apabila sudah habis masa penggunaannya bisa digantikan dengan aset yang sejenis, seperti : bangunan, mesin, alat-alat, mebel, kendaraan, dan lain-lain.

25

penggunaannya tidak dapat diganti dengan aset lain yang sejenis, seperti : sumber-sumber alam seperti tambang, hutan, dan lain-lain.

3. Disusutkan atau Tidak Disusutkan

Penggolongan aset dari segi disusutkan atau tidak disusutkan biasanya dicirikan dengan ada atau tidaknya penurunan nilai dari aset tetap tersebut. Aset tetap yang mengalami penurunan nilai selama masa manfaatnya dilakukan penyusutan terhadap harga perolehan. Dan aset tetap yang tidak mengalami penurunan nilai tidak dilakukan penyusutan terhadap harga perolehannya. Adapun penggolongannya sebagai berikut :

a) Depreciated Plant Assets (Aset tetap yang disusutkan) yaitu aset tetap

yang disusutkan, seperti : bangunan, peralatan, mesin, inventaris, jalan, dan sebagainya.

b) Undepreciated Plant Assets (Aset tetap yang tidak disusutkan) yaitu aset

tetap yang tidak disusutkan , seperti : Tanah. 4. Berdasarkan Jenisnya

Aset tetap banyak ragamnya, maka aset tetap dapat pula dibagi berdasarkan jenisnya yaitu sebagai berikut :

1) Tanah

lahan.

Untuk memperoleh tanah tersebut, perusahaan harus mengeluarkan biaya akuisisi aset tetap, yang meliputi :

a. Harga Beli

b. Ijin dari pemerintah c. Komisi Pialang d. Biaya survey 2) Bangunan/Gedung

Bangunan atau gedung adalah segala bangunan yang dimiliki perusahaan yang berdiri diatas bumi ini baik diatas tanah air seperti gedung, kantor, toko, gudang, pabrik, perumahan, dan bangunan-bangunan lain. Nilai bangunan dicatat sebesar harga bangunan itu siap dipergunakan dalam operasi perusahaan. Pencatatannya harus terpisah dari tanah yang menjadi lokasi gedung itu.

Biaya yang timbul dari perolehan bangunan maupun gedung, antara lain: a. Biaya arsitek

b. Biaya asuransi c. Ijin dari pemerintah d. Biaya balik nama 3) Mesin

27

ditanggung perusahaan untuk memperoleh mesin tersebut adalah : a. Pengujian sebelum digunakan

b. Sewa mesin 4) Kendaraan

Kendaraan adalah sarana angkutan orang atau barang yang dimiliki perusahaan untuk kegiatan operasional. Kelompok aset tetap ini yaitu : semua jenis kendaraan seperti alat pengangkutan, meliputi : truk, traktor, forklift, mobil, sepeda motor, dan sebagainya.

5) Inventaris/Peralatan

Peralatan dapat menunjang jalannya kegiatan operasional alat-alat besar yang digunakan dalam perusahaan yang dapat menunjang jalannya kegiatan operasional suatu perusahaan seperti inventaris gudang dan lain-lain.

Biaya akuisisi untuk memperolehnya antara lain : a. Reparasi pembelian (peralatan bekas) b. Penyesuaian pembelian (peralatan bekas) 6) Inventaris Kantor

Inventaris kantor yaitu alat-alat yang dipakai sebagai pendukung kegiatan dan kelancaran proses operasional suatu perusahaan. Inventaris kantor dapat berupa :

e. Kursi f. AC

g. Alat-alat tulis kantor

C. Cara Perolehan Aset Tetap

Proses perolehan disini dimaksudkan mulai sejak pembelian, pengangkutan aset itu, pemasangan, sampai aset itu siap untuk dipakai dalam proses kegiatannya. Aset tetap dapat diperoleh melalui berbagai cara, misalnya :

1. Pembelian Tunai

2. Pembelian dengan harga tergabung 3. Pembelian Angsuran

4. Sewa guna usaha

5. Pertukaran dengan aset lain 6. Pertukaran dengan sekuritas 7. Dibangun sendiri

8. Donasi atau sumbangan

1. Pembelian Tunai

29

ditawarkan tetapi tidak dimanfaatkan. 2. Pembelian dengan harga tergabung

Perusahaan bisa saja membeli beberapa aset tetap yang berlainan jenis dengan harga tergabung. Praktik akuntansi yang lazim menggunakan pendekatan sebagai berikut : Jika berbagai aset diperoleh dengan harga tergabung, maka nilai perolehan dari masing-masing aset ditetapkan sebesar harga pasarnya menurut penilaian dari penaksir yang bebas dan ahli.

3. Pembelian Angsuran

Beberapa jenis aset tetap bisa saja diperoleh melalui pembelian secara kredit berjangka panjang dengan program pembayaran secara angsuran atau sekaligus pada tanggal tertentu dikemudian hari.

4. Sewa guna usaha pembiayaan

Sewa guna usaha adalah setiap kegiatan pembiayaan perusahaan dalam bentuk penyediaan barang-barang modal untuk digunakan oleh suatu perusahaan untuk suatu jangka waktu tertentu berdasarkan pembayaran-pembayaran secara berkala disertai hak pilih ( optie ) bagi perusahaan tersebut untuk membeli barang-barang modal bersangkutan atau memperpanjang jangka waktu sewa guna usaha.

Ada dua kemungkinan yang sering digunakan :

a. Sewa guna usaha dianggap sebagai persetujuan sewa menyewa (operating lease) adalah kegiatan sewa guna usaha dimana penyewa guna usaha tidak mempunyai hak opsi untuk membeli obyek sewa guna usaha.

(finance lease) adalah kegiatan sewa guna usaha dimana penyewa guna usaha pada akhir masa kontrak mempunyai hak opsi untuk membeli obyek sewa guna usaha berdasarkan nilai sisa yang disepakati bersama.

5. Pertukaran dengan aset lain

Ada dua jenis pertukaran yang terjadi, yaitu : a) Pertukaran dengan aset tetap yang sejenis

Adalah perolehan aset tetap dengan mengadakan pertukaran aset tetap yang sama jenisnya. Apabila pertukaran tersebut menimbulkan kerugian maka ruginya dibebankan pada periode terjadinya pertukaran.

b) Pertukaran aset tetap yang tidak sejenis

Misalnya, pertukaran tanah dengan mesin- mesin, gedung, dan lain- lain. Perbedaan antara nilai buku aset tetap yang diserahkan dengan nilai wajar yang digunakan sebagai dasar pencatatan aset yang diperoleh pada tanggal transaksi terjadi harus diakui sebagai dasar pencatatan aset yang diperoleh pada tanggal transaksi terjadi harus diakui sebagai laba/ rugi pertukaran aset tetap.

6. Pertukaran dengan sekuritas

31

sekuritas harus diukur berdasarkan :

a. Harga pasar dari sekuritas yang diserahkan dalam transaksi b. Harga pasar yang didapat

Aset tetap yang diperoleh melalui transaksi pertukaran dengan sekuritas biasanya dalam rangka merger atau akuisisi.

7. Dibangun sendiri

Kadang – kadang perusahaan tidak memenuhi kebutuhan aset tetapnya dengan membeli dari pihak lain, tetapi dengan cara membangun atau membuatnya sendiri. Ada beberapa alasan yang mendorong perusahaan untuk membangun atau membuat sendiri aset tetap yang diperlukan untuk menjalankan operasinya :

a) Memanfaatkan fasilitas yang menganggur b) Menghemat biaya konstruksi

c) Mencapai standar kualitas konstruksi yang lebih tinggi d) Agar dapat segera dioperasikan

Seperti halnya aset tetap yang didapat melalui pembelian, aset tetap yang dibuat atau dibangun sendiri harus dicatat berdasarkan nilai perolehannya, termasuk semua pengeluaran yang diperlukan untuk membuat dan menempatkan aset pada kondisi siap pakai.

8. Donasi atau sumbanganan

pengukurannya.

Berdasarkan data diatas adalah beberapa cara perolehan aset tetap, sedangkan PT. Taspen (Persero) Cabang Utama Medan melakukan perolehan aset tetap dengan cara kontak berjangka tidak langsung.

D. Penyusutan Aset Tetap

Bersamaan dengan berlalunya waktu, semua aset tetap kecuali tanah, akan kehilangan kemampuannya menghasilkan jasa. Dengan demikian, harga perolehan aset semacam ini harus dipindahkan ke perkiraan beban secara teratur selama masa manfaatnya yang diharapkan. Penurunan manfaat secara periodik ini disebut penyusutan (depreciation ).

Penyusutan adalah penurunan kemampuan aset tetap dalam menyediakan manfaat dalam rangka aktivitas operasional perusahaan. Hal ini dikarenakan pemakaian yang terus-menerus, sehingga mengakibatkan fungsi aset tetap tersebut menurun dari hari ke hari. Faktor-faktor yang menyebabkan penurunan manfaat dapat dibagi dalam dua kategori, yaitu :

1. Penyusutan Fisik

Penyusutan yang mencakup keusangan karena pemakaian dan keausan karena gerakan elemen – elemen.

2. Penyusutan Fungsional

Penyusutan yang meliputi ketidak-layakan ( inadequancy ) dan ketinggalan zaman ( obsolence )

33

memenuhi permintaan peningkatan produksi tidak memadai lagi. Ada beberapa metode yang biasanya dipergunakan untuk menentukan besarnya pennyusutan aset tetap, yaitu :

1. Metode Garis Lurus

Dengan metode garis lurus dalam menghitung penyusutan berarti beban penyusutan dibebankan secara merata selama estimasi umur aset tersebut. Untuk menentukan besarnya beban penyusutan tiap tahun, dimana harga pembelian aset dikurangi taksiran nilai residu dibagi dengan umur ekonomis yang ditaksir. Atau dengan rumus sebagai berikut:

Penyusutan tahunan = Harga perolehan- Nilai ekonomis Umur ekonomis

Contoh : Sebuah Mesin absensi fingerprint dibeli dengan harga Rp 7.900.000, umur ekonomis diperkirakan 5 tahun, nilai residu ditaksir Rp 400.000. Maka beban penyusutan tiap tahun dihitung sebagai berikut :

Penyusutan tahunan = Rp 7.900.000–Rp 400.000 5

= Rp1.500.000

Apabila disusun jurnal penyesuaian pada akhir periode akuntansi akan tampak:

Beban Penyusutan Mesin Rp 1.500.0000

2. Metode Saldo Menurun Berganda

Metode saldo menurun menghasilkan beban penyusutan periodik yang semakin menurun sepanjang umur estimasi aset itu. Cara menghitung beban penyusutan yaitu dengan menggunakan persentase penyusutan yang tetap, dihitung dari niali buku ( hargaperolehan-akumulasi penyusutan).

Contoh : Peralatan kantor dimiliki dengan harga perolehan Rp 50.000.000, nilai residu Rp 10.000.000 , umur ekonomis 10 tahun.

Maka penyusutannya = Rp 50.000.000–Rp 10.000.000

Maka, besarnya akumulasi penyusutan setiap tahun, dapat dihitung sebagai berikut :

Tahun I = 20% X Rp 50.000.000 = Rp 10.000.000 Tahun II = (20% X Rp 40.000.000) + Rp 10.000.000 = Rp 18.000.000 Tahun III = (20% X Rp 32.000.000 )+ Rp 18.000.000 = Rp 24.400.000

3. Metode Satuan Unit Produksi

Menurut metode ini, besarnya penyusutan tiap periodeakuntansi dihitung berdasarkan kapasitas produksi yang diperkirakan dapat dihasilkan oleh suatu aset. Dengan demikian besarnya beban penyusutan tiap periode belum tentu sama.

10 = Rp 4.000.000

35

Contoh: Harga sebuah mesin Rp 10.000.000 dan nilai residu Rp 2.000.000.Selama umur produksi diperkirakan dapat menghasilkan 80.000 unit produk

Maka beban penyusutan per satuan produksi : = Rp 10.000.000–Rp 2.000.000

80.000 unit = Rp 100

Berdasarkan contoh diatas, apabila selama periode pertama mesin itu dapat menghasilkan 10.000 unit produk maka besarnya beban penyusutan adalah 10.000 X Rp 100 = Rp 1.000.000. Pada tahun berikutnya, mesin tersebut dapat menghasilkan 9.000 unit produk, maka besarnya beban penyusutan = 9.000 X Rp 100 = Rp 900.000 dan berlanjut pada tahun berikutnya.

4. Metode Jumlah Angka Tahun

Metode jumlah angka tahun memberikan hasil yang sama seperti yang dihasilkan metode saldo menurun. Dimana pada beban penyusutan periodik akan terlihat menurun secara tetap sepanjang umur estimasi itu karena angka pecahan yang dikalikan setiap tahun terhadap harga perolehan aset tetap dikurangi estimasi nilai residu, semakin kecil. Jumlah angka tahun dihitung dengan rumus sebagai berikut :

Jumlah angka tahun = (n+1) 2

contoh : Jika harga beli sebuah aset tetap Rp 10.000.000 dan nilai residu Rp 2.000.000 dengan umur ekonomis 5 tahun.

Maka penyusutannya tiap tahun adalah :

Tahun I = 5/10 X (Rp 10.000.000 – Rp 2.000.000) = Rp 4.000.000 Tahun II= 4/10 X (Rp 10.000.000 – Rp 2.000.000) = Rp 3.200.000 Tahun III = 3/10 X (Rp 10.000.000 – Rp 2.000.000) = Rp 2.400.000 Tahun IV = 2/10 X (Rp 10.000.000 – Rp 2.000.000) = Rp 1.600.000 Tahun V = 1/10 X (Rp 10.000.000 – Rp 2.000.000) = Rp 800.000

Pada PT. Taspen (Persero) Cabang Utama Medan, semua aset tetap disusutkan dengan menggunakan metode penyusutan garis lurus/straight line method. Dengan metode ini diasumsikan besarnya biaya penyusutan tiap periode akan tetap sama sepanjang aset tetap masih digunakan dalam operasi perusahaan. Nilai buku aset tetap akan semakin menurun akibat adanya alokasi, akan tetapi apabila aset tetap diadakan perbaikan yang dapat memperpanjang umur aset tetap tersebut, maka jumlah penyusutannya akan berubah. Penyusutan terjadi pada setiap tahunnya dimana batas minimal aset tetap berumur 5 tahun setelah masa pemakaian.

E. Penggantian Aset Tetap

37

1. Dengan Cara Dibuang

Suatu aset tetap dibuang disebabkan aset tetap tersebut sudah tidak lagi berguna untuk perusahaan, disertai tidak lagi memiliki nilai residu atau nilai pasar. Apabila suatu aset belum disusutkan sepenuhnya, maka penyusutan terlebih dahulu dicatat sebelum aset dibuang dan dihapus dari catatan akuntansi.

2. Dengan Cara Dijual

Aset tetap yang sudah tidak terpakai lagi dapat dijual dengan cara lelang. Ayat jurnal untuk mencatat penjualan aset tetap sama dengan ayat jurnal yang telah ilustrasikan sebelumnya, kecuali bahwa kas atau aset lainnya yang diterima juga harus dicatat.

3. Dengan Cara Tukar dengan Aset Lain Keuntungan dari pertukaran :

Jika nilai tukar tambah melebihi nilai buku aset lama yang ditukarkan dan tidak ada keuntungan yang diakui, maka biaya atau harga pokok yang dicatat untuk aset tetap baru dapat ditentukan dengan salah satu cara berikut :

a. Biaya aset baru = Harga aset baru – Keuntungan yang tidak diakui b. Biaya aset baru = Harga aset baru + Keuntungan yang tidak diakui Keuntungan pertukaran aset tetap sama tidak diakui untuk pelaporan keuangan dan untuk tujuan pajak penghasilan federal. Kerugian dari pertukaran :

kerugian, biaya yang dicatat untuk aset baru adalah harga pasar aset tersebut. Berdasarkan data diatas adalah beberapa cara yang paling sering digunakan dalam penggantian aset tetap, sedangkan PT. Taspen (Persero) Cabang Utama Medan melakukan penggantian aset tetap dengan cara dilelang.

F. Sistem Pengendalian Intern Terhadap Aset Tetap pada PT. Taspen (PERSERO) Cabang Utama Medan

Sistem pengendalian internal atau internal control meliputi evaluasi (menilai) atas pelaksanaan pekerjaan dengan cara membandingkan realisasi dengan rencana, dan melakukan tindakan perbaikan apabila dipandang perlu (jika ada penyimpangan yang merugikan). Hal ini dimaksudkan untuk menjamin kebenaran data akuntansi, mengamankan harta kekayaan dan catatan pembukuannya, dalam upaya meningkatkan efisiensi usaha, serta mondorong ditaatinya kebijakan yang telah ditetapkan oleh pihak manajemen.

Pada PT.Taspen ( Persero ) Cabang Utama Medan, pengendalian internal adalah pengawasan terhadap kegiatan / aktivitas yang ada dalam suatu kegiatan kerja apakah sudah dilaksanakan dengan baik dan sesuai dengan peraturan-peraturan yang berlaku dalam perusahaan.

Menurut Information System Audit and control Association ( ISACA, dalam Cangemi, 2003 : 65 ), “internal control adalah the policies, procedures, practice andorganizational structures, designed to provide reasonable assurance

thatbusiness objective will be achieved and that events will be prevented,

39

Menurut Gondodiyoto dan Hendarti ( 2007 : 122 ), “Pengendalian internal adalah rencana organisasi dan semua metode serta kebijakan yang terkoordinasi dalam suatu perusahaan untuk mengamankan kekayaan, menguji ketepatan dan sampai berapa jauh data akuntansi dapat dipercaya, menggalakkan efisiensi usaha serta mendorong ditaatinya kebijaksanaan pimpinan yang telah digariskan”.

Dari uraian diatas, maka peneliti menyimpulkan pengertian pengendalian internal adalah evaluasi secara menyeluruh yang dilakukan oleh suatu organisasi dengan cara membandingkan antara prosedur-prosedur yang telah dibuat oleh manajemen suatu oraganisasi dengan keadaan yang sebenarnya yang telah dilaksanakan oleh organisasi tersebut, apakah kegiatan operasional telah dilaksanakan dengan baik atau terdapat penyimpangan yang dapat merugikan organisasi.

Menurut Hartadi ( 1999 : 3 ), “Pengendalian internal meliputi 2 hal yaitu pengendalian internal bidang akuntansi dan pengendalian internal bidang administrasi”.

1. Pengendalian akuntansi

2. Pengendalian administrasi

Pengendalian administrasi yaitu meliputi rencana organisasi serta prosedur-prosedur dan catatan-catatan yang berhubungan dengan proses pembuatan keputusan yang mengarah kepada tindakan manajemen untuk menyetujui atau memberi wewenang.

Pengendalian internal atas aktiva tetap meliputi penjagaan dan pencatatan akuntansi aktiva tetap yang memadai yang dimiliki organisasi untuk mendorong efisiensi dan dipatuhinya kebijakan manajemen. Penjagaan dari aktiva tetap meliputi :

1. Memberikan tanggung jawab kepada seseorang atas aset tetap tersebut.

2. Memisahkan tugas antara orang yang menjaga dengan orang yang melakukan pencatatan aset tetap tersebut.

3. Memiliki asuransi aset tetap terhadap kejadian – kejadian tertentu seperti kebakaran, pencurian dan lain – lain.

4. Melakukan pembinaan kepada orang – orang yang menggunakan aset tetap tersebut agar mereka dapat secara benar pengoperasikan aset tetap tersebut.

5. Adanya program pemeliharaan dan perbaikan yang benar 6. Melindungi aset tetap dari hujan, panas dan sebagainya.

41 BAB IV

KESIMPULAN DAN SARAN

A. Kesimpulan

Berdasarkan uraian yang telah penulis kemukakan dalam bab terdahulu serta hasil penelitian dan evaluasi pada PT. Taspen (Persero) Cabang Utama Medan, maka pada bab IV ini penulis akan menarik kesimpulan yang Penulis anggap penting bagi perusahaan tersebut:

1. Dalam struktur organisasi PT. Taspen (Persero) Cabang Utama Medan dapat dilihat bahwa setiap staff memiliki tugas dan kewajibannya sesuai dengan job

describtionnya masing-masing.

2. Aset tetap yang terdapat dalam PT. Taspen (Persero) Cabang Utama Medan umumnya diperoleh melalaui pengadaan (kontrak) jangka pendek dan panjang.

3. Metode penyusutan yang dipakai pada PT. Taspen (Persero) Cabang Utama Medan adalah metode garis lurus / straight line method.

4. Penggantian Aset tetap yang telah habis masa manfaatnya dilakukan dengan cara dilelang.

B. Saran

Adapun beberapa saran yang ingin saya berikan kepada PT. Taspen (Persero) Cabang Utama Medan adalah:

1. Pengendalian pada aset tetap sebaiknya terus ditingkatkan untuk mencapai pengendalian yang lebih baik, selain membantu untuk mencegah terjadinya penyelewengan atas aset tetap, hal ini akan membantu manajemen mengelola harta yang dimiliki perusahaan secara efektif dan efisien.

2. Perusahaan perlu memperhatikan tingkat pemeliharaan terhadap aset tetap karena masih ada peralatan kantor yang rusak sehingga menggangu kinerja pegawainya saat berkerja.

43

DAFTAR PUSTAKA

Mulyadi, 2002. Auditing, Buku Dua, Edisi Ke Enam, Penerbit : Salemba Empat,Jakarta.

Niswonger, Warren, Reeve, Fess, 2005. Prinsip–Prinsip Akuntansi, Edisi Ke-21,Terjemahan : Hyginus Ruswinarto, Penerbit : Erlangga, Jakarta.

Soemarso, R.S, 2005, Akutansi Suatu Pengantar, Buku 2, Edisi Penerbit: Salemba Empat, Jakarta

Tunggal Widjaja Amin, 1995, Struktur Pengendalian Intern, Penerbit : PT Rineka Cipta,Jakarta

Warren, Reeve, Fess, 2006, Pengantar Akuntansi, Edisi Ke -21, Penerbit :Salemba Empat, Jakarta

Weygandt. J Jery, Donald E. Kieso, Paul D. Kimmel, 2007. AccountingPrinciple, Edisi Ke Tujuh, Penerbit Salemba Empat, Jakarta.

Wild. J John . K. R. Subramanyam . Robert F. Halsey.2005. Financial

StatementAnalysis, Buku Satu, Edisi Ke Delapan, Penerbit : Salemba