Lampiran 1

Key Performance Indicator (KPI)

PT. Taspen (Persero) Kantor Cabang Utama Medan

No Aspek/Indikator Satuan Bobot

Kriteria Penilaian

A B C D

I Aspek Finacial 11

1 Pengendalian biaya umum

5 Penyampaian RKAP Waktu 3 < 25

6 Penyampaian POA revisi

9 Akurasi proyeksi SPB (cash flow)

10 Penyampaian laporan keuangan

Waktu 2 <Tgl 3 Tgl 4 Tgl 5 >Tgl 5

11 Pengembangan kompetensi karyawan

12 Kecepatan pengadaan barang/jasa

13 Akurasi pengelolahan asset

14 Laporan risk profil unit kerja

15 Laporan monitoring dan review risikio unit kerja

Waktu 2 < Tgl 5 Tgl 5-6 Tgl 7-8

III Aspek Pelanggan 19

1 Pengelolahan keluhan pelanggan

2 Sosialisasi ketaspenan kepada :

a. Peserta aktif Frek 2 >12 10 - 11 8 - 9 < 8

b. Pensiunan Frek 2 >12 10 - 11 8 - 9 < 8

3

Tindak lanjut temuan auditor internal dan eksternal

5 Implementasi ISO 9001:2008

b. Rapat tinjauan manajemen dan

Lampiran 2

PENGANTAR

Perihal : Permohonan pengisian Angket Lampiran : -

Yth : Bapak/Ibu di PT. Taspen (Persero) Kantor Cabang Utama Medan

Dengan hormat,

Dalam rangka penulisan skripsi yang berjudul Pengaruh Motivasi dan Pengawasan Intern terhadap Kinerja Karyawan PT. Taspen (Persero) Kantor Cabang Utama Medan, maka saya memohon dengan hormat kepada Bapak/Ibu untuk menjawab beberapa pertanyaan angket yang telah disediakan. Jawaban

Bapak/Ibu diharapkanobjektif, artinya diisi apa adanya sesuai dengan

kondisi yang Bapak/Ibuterima/rasakan. Oleh karena itu, data dan identitas

Bapak/Ibu akan dijamin kerahasiaannya dan tidak akan mempengaruhi status Bapak/Ibu sebagai karyawan.

Demikianlah pengantar ini dibuat. Atas perhatian, bantuan dan kerja samaBapak/Ibu, saya ucapkan terima kasih.

Medan, Desember 2015 Hormat Saya

Peneliti,

No. Responden : ___________ (Diisi oleh peneliti) Tanggal/Bulan/Tahun : _____/_____/______

Simbol

Petunjuk Pengisian

Jawablah pertanyaan atau pernyataan berikut ini dengan mengisi jawaban pada titik-titik yang telah disediakan atau dengan memberi tanda cek (√) pada kotak pilihan jawaban yang telah disediakan.Jawablah

pertanyaan-pertanyaantersebut dengan sejujurnya.Kuesioner ini hanya dipergunakan

untuk bahan penelitian semata.

Identitas Respoden

1. Jenis Kelamin : Laki-laki / Perempuran 2. Umur : ... Tahun

3. Pendidikan Terakhir : 4. Jabatan saat ini :

Keterangan :

Kategori

SS Sangat setuju

S Setuju

KS Kurang setuju

TS Tidak setuju

STS Sangat tidak setuju

No Pernyataan

Kebutuhan Keadaan (Existence needs) SS S KS TS STS

1. Gaji yang saya dapatkan sudah dapat memenuhi kebutuhan pokok

2. Gaji yang diberikan selalu tepat waktu

3. Insentif yang diberikan perusahaan dapat memberi tambahan bagi penghasilan saya.

4. Pemberian intensif mendorong saya untuk bekerja lebih baik.

5. Fasilitas kerja yang disediakan perusahaan sudah baik sehingga dapat mendukung saya dalam bekerja.

6. Fasilitas kerja perusahaan mengikuti perkembangan teknologi terbaru.

7. Perusahaan memberikan jaminan asuransi kepada setiap karyawan

Kebutuhan Sosial(Relatedness needs) SS S KS TS STS

9. Karyawan memiliki hubungan yang baik dengan pimpinan perusahaan

10. Hubungan antara karyawan dengan pimpinan tidak kaku

11. Hubungan sesama karyawan dalam perusahaan harmonis

12. Suasana kerja menyenangkan

13. Kerja sama antar karyawan

perusahaan berlangsung dengan baik.

14. Perusahaan memberikan kebebasan kepada karyawan untuk bekerjasama dalam menyelesaikan tugas.

15. Pimpinan tidak pernah melakukan tindakan diskriminasi kepada karyawan perusahaan.

Kebutuhan Pertumbuhan (Growth needs) SS S KS TS STS

17. Selama ini pimpinan menghargai hasil kerja saya.

18. Pimpinan memberikan pujian kepada karyawan yang berprestasi

19. Perusahaan memberikan

penghargaan kepada karyawan yang berprestasi.

20. Pimpinan saya belum pernah menegur dengan kata-kata kasar

21. Perusahaan memberikan pelatihan untuk meningkatkan prefesionalitas karywan dalam bekerja.

22. Perusahaan menghargai setiap karyawan perusahaan.

23. Setiap pekerjaan dilaksanakan dengan penuh tanggung jawab

No Pernyataan

Waktu Pengawasan SS S KS TS STS

1.

Perusahaan memberikan langkah-langkah kepada karyawan sebelum bekerja agar tidak terjadi kesalahan dalam bekerja

2.

Perusahaan memberikan bimbingan kepada karyawan menggenai target perusahaan.

3.

Perusahaan melakukan pengawasan pada saat karyawan bekerja

4.

Perusahaan menilai hasil kinerja karyawan berdasarkan standar perusahaan yang telah ditetapkan sebelumnya.

Objek Pengawasan SS S KS TS STS

5.

Perusahaan memberikan jangka waktu kepada karyawan untuk dapat menyelesaikan pekerjaanya.

6.

Perusahaan menekankan kepada karyawan untuk dapat menyelesaikan pekerjaanya dengan tepat waktu.

7.

Perusahaan memberikan teguran kepada karyawan yang tidak dapat bekerja sesuai dengan standar perusahaan.

8.

KINERJA KARYAWAN PILIHAN JAWABAN

No Pernyataan

SS S KS TS STS

Kualitas Kerja

1

Karyawan harus rapi dalam menyelesaiakan pekerjaannya

2

Perusahaan berorientasi kepada hasil pekerjaan yang baik

3

Karyawan harus bekerja sesuai dengan standar yang ditentukan oleh

perusahaan

4

Karyawan menyelesaikan pekerjaan sesuai dengan standar meski tidak diawasi langsung oleh atasan.

5.

Karyawan harus menaati setiap peraturan yang ada didalam perusahaan

6.

Karyawan harus menjalankan setiap peraturan yang ada diperusahaan.

Teknik pengawasan SS S KS TS STS

9.

Setiap individu karyawan diawasi langsung oleh perusahaan.

10.

Pengawasan individu yang dilakukan perusahaan membantu karyawan terhindar dari kesalahan dalam bekerja.

11.

Perusahaan menyediakan sarana kepada karyawan untuk dapat memberikan saran kepada pimpinan

12.

Kuantitas kerja SS S KS TS STS

7.

Uraian tugas sangat berperan untuk mencapai target perusahaan.

8.

Karyawan harus dapat menyelesaikan target yang telah ditetapkan oleh perusahaan

9.

Karyawan dituntut untuk efisien dalam menyelesaikan perkerjaan

10.

Beban kerja sesuai dengan waktu dapat membuat kerja karyawan lebih efisien

11.

Perusahaan menghargai ketepatan waktu kerja karyawan

12.

Karyawan harus mampu meyelesaikan pekerjaan tepat pada waktunya.

Kerja Sama SS S KS TS STS

13

Karyawan mampu bekerja sama dengan baik dengan karyawan lain

14

Kerjasama menjadi alternatif saat pekerjaan tidak dapat diselesaikan sendiri.

15.

Kerja sama antara pimpinan dengan karyawan sangat diperlukan.

16.

Lampiran 3

Uji Validitas dan Reliabilitas

Case Processing Summary

N %

Cases Valid 56 100.0

Excludeda 0 .0

Total 56 100.0

a. Listwise deletion based on all variables in the

procedure.

Item-Total Statistics

Scale Mean if

Item Deleted

Scale Variance if

VAR00046 201.3393 193.646 .531 .934

VAR00047 201.2500 195.282 .450 .934

VAR00048 201.2857 193.153 .522 .934

VAR00049 201.3393 192.519 .570 .934

VAR00050 201.3571 197.397 .354 .935

VAR00051 201.3571 195.797 .469 .934

Lampiran 4

HASIL REGRESI ANALISIS LINIER BERGANDA

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig. B Std. Error Beta

1 (Constant) 17.327 5.833 2.971 .004

Motivasi .206 .081 .329 2.542 .014

Pengawasan Intern .464 .132 .456 3.525 .001

Lampiran 5

Lampiran 6

Lampiran 7

Uji Normalitas Pendekatan

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 56

Normal Parametersa Mean .0000000

Std. Deviation 3.16297127

Most Extreme Differences Absolute .157

Positive .112

Negative -.157

Kolmogorov-Smirnov Z 1.176

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 56

Normal Parametersa Mean .0000000

Std. Deviation 3.16297127

Most Extreme Differences Absolute .157

Positive .112

Negative -.157

Kolmogorov-Smirnov Z 1.176

Asymp. Sig. (2-tailed) .126

a. Test distribution is Normal.

Lampiran 9

Uji Glesjer Heteroskedastisitas

Coefficientsa

a. Dependent Variable: absut

Lampiran 10

Uji Nilai Tolerance dan VIF

Coefficientsa

Lampiran 11

Hasil Uji F Signifikansi Simultan (UJI-F)

Lampiran 12

Uji Signifikansi Parsial (Uji t)

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 17.327 5.833 2.971 .004

Motivasi .206 .081 .329 2.542 .014

Pengawasan

Intern .464 .132 .456 3.525 .001

a. Dependent Variable: Kinerja

ANOVAb

Model

Sum of

Squares df Mean Square F Sig.

1 Regression 595.187 2 297.594 28.665 .000a

Residual 550.241 53 10.382

Total 1145.429 55

Lampiran 13

Hasil Pengujian Koefisien Determinasi

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the Estimate

1 .721a .520 .501 3.22210

Lampiran 14

DISTRIBUSI JAWABAN PERNYATAAN VARIABEL MOTIVASI (X1)

Lampiran 15

DISTRIBUSI JAWABAN PERNYATAAN VARIABEL PENGAWASAN INTERN (X2)

DAFTAR PUSTAKA

BUKU

Mathis, R.L, Jackson, J.H, 2006. Manajemen Sumber Daya Manusia. Jakarta : Salemba Empat.

Moeheriono, 2009.Pengukuran Kinerja Berbasis Kompetensi. Bogor. Ghalia Indonesia

Firnidia, Linda. 2008. Pengaruh Motivasi Terhadap Kinerja Pegawai Dinas

Pendidikan dan Kebudayaan Kabupaten Jepara.Semarang.

UniversitasNegeri Semarang.

Ricky W. Griffin dan Ronald J. Ebert, 2007.Bisnis Edisi 8 Jakarta : Erlangga

Grifin, R.W. 2003. Manajemen. Jakarta: Erlangga.

Syafrizal Helmi Situmorang dan Muslich Lufti, 2014.Analisis Data Untuk Riset

Manajemen dan Bisnis, Edisi 3, USU press, Medan

Erlina, 2011.Metodologi Penelitian, Medan: USU press Sugiyono, 2011.Statistika Untuk Penelitian, Alfabeta, Medan

Mathis, Robert L. dan John H. Jackson. 2002. Manajemen Sumber Daya

Manusia Jilid 2. Jakarta : Grafindo.

Hasibuan, Malayu, S.P, 2002. Manajemen Sumber Daya Manusia, PT. Bumi Aksara, Jakarta

Hasibuan, Malayu, S.P, 2005. Riset Sumber Daya Manusia Dalam Organisasi. Jakarta:Bumi Aksara.

Sastrohadiwiryo, B, Siswanto, 2002. Manajemen Tenaga Kerja Indonesia. Jakarta:Bumi Aksara.

Sofyandi, Herman, 2008. Manajemen Sumber Daya Manusia. Yogyakarta. Edisi Pertama

Sastrohadiwiryo, B, Siswanto, 2002. Manajemen Tenaga Kerja Indonesia. Jakarta:Bumi Aksara.

SKRIPSI

Asriyanto. Nur Abib, 2013. Pengaruh Motivasi Kerja dan Lingkungan Kerja Terhadap Kinerja Karyawan CV. Kalika Inter Graha di Semarang Togatorop, Doli, 2004. Pengaruh Pengawasan Inten Pemberian Kredit Umum

Pedesaan (Kupedes) Terhadap Efektivitas Kerja Pegawai Pada PT. BRI (Persero) Unit Gatot Subroto Medan

Alimudin, Ibriati Kartika, 2012. Pengaruh Motivasi Terhadap Produktivitas Kerja Karyawan Pada PT. Telokom Indonesia, Tbk Cab. Makasar

Suseno, Selvy Sufyany, 2013. Pengaruh Pengawasan Terhadap Kinerja Pegawai Ispektorat Kab. Jember

INTERNET

Yuhada. 2014. Fungsi Manajemen, Motivasi dan Kepuasan Kerja.

Internal,Auditor. 2010. Konsep Dasar Pengawasan Intern BUMN.

Ishmi, Nurul. 2015. Kumpulan Artikel Ekonomi.

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Berdasarkan metode penelitian yang dilakukan, penelitian ini merupakan penelitian asosiatif kausal. Menurut Sugiyono (2005:6) Penelitian asosiatif kausal adalah penelitian yang dimaksudkan untuk mengungkapkan permasalahan yang bersifat hubungan sebab akibat antara 2 variabel atau lebih. Dalam penelitian ini terdapat variabel independen (yang mempengaruhi) dan variabeldependen (yang dipengaruhi).

Penelitian ini hanya membahas pengaruh motivasi dan pengawasan intern terhadap kinerja karyawan.motivasi dan pengawasan intern sebagai variabel bebas (independent variable) dan kinerja karyawan sebagai variabel terikat (dependent

variable).

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan di PT. Taspen(Persero)Kantor Cabang Utama

Medan.Penelitian ini dimulai dari November 2015 sampai dengan Desember

2015.

3.3 Batasan Operasional Variabel

3.4 Definisi Operasional Variabel

Defenisi operasional bertujuan untuk melihat sejauh mana variabel-variabel yang ada didalam penelitian saling berkaitan dan dapat berpengaruh terhadap faktor lainnya. Definisi variabel memberikan arahan pada peneliti tentang tata cara mengukur suatu variabel.Dalam penelitian ini ada dua variabel penelitian yaitu :

1. Variabel Indipendent (bebas) adalah variabel yang nilainya tidak terikat pada variabel lain. Adapun yang menjadi variabel independentdari penelitian ini adalah :

a. Motivasi (X1)

Motivasi adalah daya pendorong yang mengakibatkan seorang karyawan perusahaan mau dan rela untuk mengerahkan kemampuan dalam bentuk tenaga dan waktunya untuk menyelenggarakan berbagai kegiatan yang menjadi tanggung jawabnya dan melaksanakan kewajibanya dalam rangka pecapaian tujuan dan berbagai sasaran organisasi yang telah ditentukan sebelumnya.Motivasi bisa berasal dari diri sendiri yang menimbulkan semangat kerja dan juga motivasi yang bersal dari pimpinan atau perusahaan seperti penghargaan, pemberian bonus dan tunjangan kepada karyawan.

Dalam penelitian ini peneliti menggunakan dimensi motivasi dari teori

ERG Alderfer(Existence, Relatedness, Growth)dimana teori ini dikemukakan

Dimensi motivasi terdiri dari :

1) Existence Needs (Kebutuhan Keadaan)

2) RelatednessNeeds(Kebutuhan Berhubungan)

3) Growth Needs (Kebutuhan Pertumbuhan)

b. Pengawasan Intern (X2)

Pengawasan dapat d iartikan sebagai suatu proses untuk menetapkan pekerjaan apa yang sudah dilaksanakan, menilainya, dan bila perlu mengoreksi dengan maksud supaya pelaksanaanpekerjaan sesuai dengan rencana semula. Dengan adanya pengawasan intern maka segala resiko dapat diminimalisir sehingga karyawan dapat bekerja secara efektif dan efisien. Dimensi pengawasan intern terdiri dari :

1) Waktu pengawasan 2) Objek pengawasan 3) Teknik pengawasan

2. Variabel dependent (terikat) adalah variabel yang nilainya dipengaruhi oleh variabel lain. Variabel terikat dalam penelitian ini adalah kinerja karyawan yang merupakan hasil yang diinginkan perusahaan atas pekerjaan yang telah diberikan dan menjadi tanggung jawab bagi karyawan pada PT. Taspen (Persero) Kantor Cabang Medan. Dimensi kinerja terdiri dari :

Tabel 3.1

Operasionalisasi Variabel

Variabel Definisi Dimensi Indikator Skla

Pengukuran

Motivasi (X1)

Lanjutan Tabel 3.1

Variabel Definisi Dimensi Indikator Skla

Pengukuran suatu proses untuk menetapkan pekerjaan apa yang sudah dilaksanakan,

menilainya, dan bila perlu mengoreksi dengan

maksud supaya pelaksanaan pekerjaan sesuai dengan rencana semula

Kinerja adalah hasil kerja secara kualitas dan kuantitas yang dicapai oleh karyawan PT. Taspen dalam

Lanjutan Tabel 3.1

Variabel Definisi Dimensi Indikator Skla

Pengukuran

Sumber : Aldefer (dalam Koonts 1990:120), Bacal (2005:229) dan Marthis & Jakson (2002:78)

3.5 Skala Pengukuran Variabel

Pengukuran masing – masing variabel dalam penelitian ini adalah dengan menggunakan skala likert.Skala likert digunakan untuk mengukur sikap, pendapat, dan persepsi seseorang atau sekelompok orang tentang fenomena sosial. Dengan skala likert, maka variabel yang akan diukur dijabarkan menjadi indikator variabel. Kemudian indikator tersebut dijadikan sebagai titik tolak untuk menyusun item-item instrumen yang dapat berupa pernyataan atau pertanyaan, (Situmorang dan Muslich,2014:6).

Tabel 3.2

Instrumen Skala Likert

No Item Instrumen Skor Sangat tidak setuju

5 4 3 2 1

3.6 Populasi dan Sampel

3.6.1 Populasi

Menurut Sugiyono (2011:61) populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari kemudian di tarik kesimpulan. Populasi dalam penelitian ini adalah seluruh karyawan PT. Taspen (persero) Kantor Cabang Utama Medan yang berjumlah 56 orang.

3.6.2 Sampel

Penulis menggunakan teknik jenuh/sensus karena semua anggota populasi dijadikan sebagai sampel yang berjumlah 56 orang.

3.7 Sumber Data

1. Data Primer, yaitu data yang diperoleh langsung dari responden melalui kuesioner dan wawancara terstruktur kepada responden.

2. Data Sekunder, yaitu data yang diperoleh dari sumber – sumber lain yang telah mengolah informasi terlebih dahulu seperti dari PT. Taspen (Persero) Kantor Cabang Utama Medan, jurnal, buku – buku pendukung, dan sebagainya.

3.8 Metode Pengumpulan Data

1. Wawancara, yaitu pengumpulan data dengan cara melakukan wawancara langsung kepada karyawan PT. Taspen (Persero) Kantor Cabang Utama Medan.

3. Studi dokumentasi, yaitu dilakukan dengan mengumpulkan data dan mempelajari data – data yang diperoleh dari buku literatur, jurnal, majalah dan sebagainya yang berhubungan dengan masalah yang diteliti.

3.9 Uji Validitas dan Reliabilitas

3.9.1 Uji Validitas

Untuk mendapatkan kualitas hasil penelitian yang bermutu dan baik sudah semestinya rangkaian penelitian harus dilakukan dengan baik.Uji validitas dilakukan untuk mengukur apakah data yang telah didapat setelah penelitian merupakan data yang valid dengan alat ukur yang digunakan (kuesioner). Bila koefisien korelasi (r) lebih besar dari r tabel (0,361), maka pertanyaan tersebut dikatakan valid (Situmorang,2014:89). Uji validitas dilakukan terlebih dahulu dengan memberikan kuesioner kepada 30 orang responden yang diambil dari luar sampel dan dilakukan di PT. Prudential. Pengujian validitas dilakukan dengan menggunakan program SPSS 16.0 dengan kriteria sebagai berikut:

Jika r hitung > r tabel, maka pertanyaan dinyatakan valid Jika r hitung < r tabel, maka pertanyaan dinyatakan tidak valid

Tabel 3.3

Lanjutan Tabel 3.3

Sumber : Hasil Pengelolahan SPSS 16.

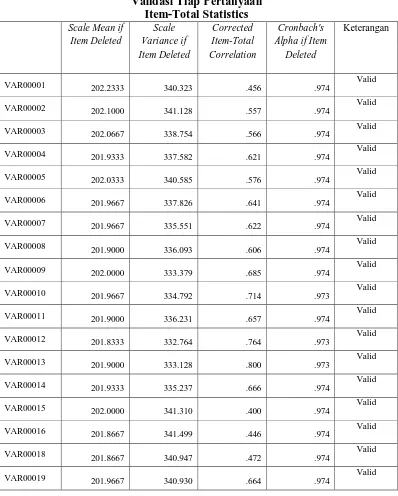

Pada Tabel 3.3 diatas terlihat ada pernyataan yang tidak valid yaitu VAR00017 karena nilai Corrected Item-Total Correlation pada pernyataan tersebut tidak mencapai nilai 0,361.Maka pernyataan tersebut dilakukan pengujian ulang kembali.

Tabel 3.4

Lanjutan Tabel 3.4

Sumber : Hasil Pengelolahan SPSS 16.0

Pada Tabel 3.4 diatas terlihat seluruh pernyataan valid, karena seluruh nilai Corrected Item-Total Correclation pada tiap pernyataaan memiliki nilai diatas 0,361 sehingga dapat dinyatakan 51 (Limah puluh satu) butir pernyataan pada kuesioner dalam penelitian ini valid.

3.9.2Uji Reliabilitas

Realibilitas adalah indeks yang menunjukan sejauh mana suatu alat pengukur dapat dipercaya atau dapat diandalkan, (Situmorang,2014:89). Pengujian dilakukan dengan menggunakan program SPSS 16.0, butir pertanyaan yang sudah dinyatakan valid dalam uji validitas ditentukan reliabilitasnya dengan kriteria sebagai berikut (Situmorang,2014:92) :

Jika nilai Cronbach's Alpha> 0,8 maka reliabilitas sangat baik 0,7<Cronbach's Alpha< 0,8 maka reliabilitas baik

Tabel 3.5 Reliabillity Statistic

Sumber : Hasil Pengelolahan SPSS 16.0

Tabel 3.5 menjelaskan bahwa semua butir pernyataan instrument kuesioner memiliki reliable sangat baik karena nilai Cronbach's Alphasebesar 0,974 lebih besar dari 0,70.

3.10 Teknik Analisis Data

3.10.1 Analisis Deskriptif

Menurut Sugiyono (2011:21) analisis deskriptif adalah analisis yang digunakan untuk menggambarkan atau menganalisa suatu statistik hasil penelitian tetapi tidak digunakan untuk membuat kesimpulan yang lebih luas (generalisasi/infrensi). Pada penelitian ini memberikan gambaran yang jelas mengenai persepsi Motivasi dan Pengawasan Intern yang dilakukan PT. Taspen (Persero) Kantor Cabang Medan serta pengaruhnya terhadap kinerja karyawan.

3.10.2 Analisis Statistik

Pada penelitian ini, penulis menggunakan metode analisis statistik regresi linier berganda karena metode ini ditujukan untuk menentukan hubungan linear antara beberapa variabel bebas (motivasi dan pengawasan intern) dengan variabel terikat (kinerja karyawan). Peneliti menggunakan bantuan program software SPSS versi 16,0 untuk memperoleh hasil yang lebih terarah. Rumus perhitungan persamaan regresi berganda adalah sebagai berikut:

Reliability Statistics

Cronbach's Alpha N of Items

Y = a + b1X1 + b2X2 + e

Dimana :

Y : Kinerja X1 : Motivasi

X2 : Pengawasan Intern a : Koefisien

b1,2 : Konstanta e : Standar eror

Model regresi linier berganda diatas harus memenuhi syarat asumsi klasik sebagai berikut:

1. Uji Normalitas

Uji normalitas bertujuan untuk mengetahui apakah residual yang diteliti berdistribusi normal atau tidak.Distribusi data tidak normal, karena terdapat nilai ekstrem data yang diambil.Ada dua cara yang dapat digunakan untuk uji normalitas, yaitu:

a. Analisis Grafik

Normalitas data dapat dilihat melalui penyebaran titik pada sumbu diagonal dari P-Plot atau dengan melihat histogram dari residualnya. Dasar pengambilan keputusannya sebagai berikut:

Apabila data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya menunjukkan pola distribusi normal maka model regresi memenuhi asumsi normalitas.

distribusi normal maka model regresi tidak memenuhi asumsi normalitas.

b. Analisis Statistik

Selain melihat nilai grafik, untuk melihat apakah suatu data mempunyai distribusi normal dapat dilihat dari nilai Zskewness. Berdasarkan uji skewness ini, maka suatu data dikatakan memiliki distribusi normal jika Z hitunglebih kecil dari Z tabel, (Erlina,2011:102). Dimana pada penelitian ini penulis menggunakan nilai Z tabel pada tingkat signifikasi 0,05 sebesar 1,96.

2. Uji Multikolinearitas

Uji ini bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi di antara variabel independent. Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel independent (Erlina,2011:103).

Untuk mengetahui ada tidaknya gejala multikolinearitas dapat dilihat dari besarya nilai Tolerance dan VIF (Variabel Inflation Factor) melalui SPSS.Tolerance mengukur variabilitas variabel terpilih yang tidak dijelaskan oleh variabel independent lainnya. Menurut Syafrizal dan Muslich (2014:177) nilai umum yang biasa dipakai adalah nilai Tolerance

>0,1 atau nilai VIF < 10, maka terjadi multikolinearitas.

3. Uji Heterokedastissitas

lain. Ada dua cara yang dapat digunakan untuk mendeteksi gejala Heteroskedastisitas, yaitu:

a. Analisis Grafik

Gejala Heteroskedastisitas dapat dilihat dengan menggunakan grafik

Scatterplot.Apabila data yang berbentuk titik-titik tidak membentuk

suatu pola atau menyebar, maka model regresi tidak terkena heteroskedastisitas.

b. Analisis Statistik

Gejala Heteroskedastisitas juga dapat dideteksi melalui uji Glesjer. Kriteria pengambilan keputusan dengan uji Glesjer sebagai berikut :

a) Jika nilai signifikasi > 0,05 maka tidak mengalami ganguan Heteroskedastisitas.

b) Jika nilai signifikasi > 0,05 maka mengalami ganguan Heteroskedastisitas.

4. Uji F (Serentak)

Uji F (uji serentak) adalah untuk melihat apakah variabel independent secara bersama-sama (serentak) berpengaruh secara positif dan signifikan terhadap variabel dependent. Melalui uji statistik dengan langkah-langkah sebagai berikut:

H0 : b1 = b2 = 0

Intern) terhadap variabel dependent (kinerja karyawan). Ha : b1≠ b2≠ 0

Artinya secara bersama-sama (serentak) terdapat pengaruh yang positif dan signifikan dari variabel independent (Motivasi dan Pengawasan Intern) terhadap variabel dependent (kinerja karyawan).

Nilai fhitungakan dibandingkan dengan nilai ftabel. Kriteria pengambilan keputusan, yaitu:

a) H0 diterima jika fhitung < ftabel pada α = 5% b) Ha diterima jika fhitung> ftabel pada α = 5% 5. Uji t (Parsial)

Uji t dimaksudkan untuk melihat secara parsial apakah ada pengaruh yang signifikan dari variabel independent (Motivasi dan pengawasan Intern) terhadap variabel dependent (Kinerja karyawan). Bentuk pengujiannya yaitu:

a) Ho : bi = 0 (variabel independent secara parsial tidak berpengaruh positif dan signifikan terhadap variabel dependent).

b) Ha : bi ≠ 0 (variab el independent secara parsial berpengaruh positif dan signifikan terhadap variabel dependent).

Nilai thitung akan dibandingkan dengan nilai ttabel. Kriteria pengambilan keputusan, yaitu:

6. Pengujian Koefisien Determinan (R2)

Koefisien determinan (R2) bertujuan untuk mengetahui signifikansi variabel.Koefisien deteminasi melihat seberapa besar pengaruh variabel

independent terhadap variabel dependent.Koefisien determinan (R2) berkisar antara 0 (nol) sampai dengan 1 (satu), (0 ≤ R 2 ≤ 1).Apabila deteminasi (R2) semakin kecil (mendekati nol), maka dapat dikatakan bahwa pengaruh variabel independent terhadap pengaruh variabel

dependent semakin kecil.

Hal ini berarti, mode l yang digunakan tidak kuat untuk menerangkan pengaruh variabel independent terhadap variabel dependent, dan bila R2 mendekati 1, maka dapat dikatakan bahwa pengaruh variabel independent adalah besar terhadap variabel dependent. Hal ini berarti, model yang digunakan semakin kuat untuk menerangkan pengaruh variabel

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Umum Perusahaan

4.1.1 Sejarah Singkat Perusahaan

PT Dana Tabungan dan Asuransi Pegawai NegeriPerusahaan Persero, secara singkat disebut PT. TASPEN (Persero) adalah suatu Badan Usaha Milik Negara (BUMN) yang ditugaskan olehPemerintah untuk menyelenggarakan ProgramAsuransi Sosial Pegawai Negeri Sipil yangterdiri dari Program Dana Pensiun PegawaiNegeri Sipil (PNS) dan Tabungan Hari Tua(THT) sebagaimana ditetapkan dalam PeraturanPemerintah Nomor 25 tahun 1981 dan 26 Tahun 1981 dengan tujuan untuk meningkatkankesejahteraan Pegawai Negeri pada saatmemasuki usia pensiun.

Usaha-usaha untuk meningkatkan kesejahteraanPegawai Negeri dan keluarganya sudahdimulai sejak tahun 1960, yang dirintis melaluiKonferensi Kesejahteraan Pegawai Negeri yangdiselenggarakan tanggal 25-26 Juli 1960 diJakarta. Hasil konferensi tersebut dituangkandalam Keputusan Menteri Pertama RI Nomor :380/MP/1960 tanggal 25 Agustus 1960 yangantara lain menetapkan perlunya pembentukanjaminan kesejahteraan pegawai negeri.

tentangPendirian Perusahaan Negara Dana Tabungandan Asuransi Pegawai Negeri (PN TASPEN)tanggal 17 April 1963.

Dengan pemberlakuan Undang-undang Nomor 9 tahun 1969 tentang Bentuk-bentuk Perusahaan Negara, PN TASPEN diubah menjadi PERUM TASPEN yang ditetapkan dengan Surat Keputusan Menteri Keuangan Republik Indonesia Nomor : KEP.749/MK/V/II/1970. Berdasarkan Peraturan Pemerintah Nomor 26 tahun 1981, badan hukum PERUM TASPEN diubah menjadi PT TASPEN (Persero) sebagaimana tertuang dalam Anggaran Dasar PT TASPEN (Persero) Nomor: 3 Tahun 1982 tanggal 4 Januari 1982 yang mengalami beberapa kali perubahan, antara lain dengan Akta Notaris Imas Fatimah, S.H. Nomor : 53 tanggal 17 Maret 1988 dan telah diperbaiki dengan Akta Nomor: 10 Tahun 1998 tanggal 2 Juli 1998 dihadapan Zulkifli Harahap, S.H., pengganti Notaris Imas Fatimah, S.H. Perubahan Anggaran Dasar dimaksud dalam rangka penyesuaian terhadap Undang-undang Nomor : 1 Tahun 1995 tentang Perseroan Terbatas yang menetapkan tambahan modal dasar yang disetor, semula sebesar Rp10,00 miliar ditingkatkan menjadi sebesar Rp12,50 miliar untuk memenuhi modal disetor 25% dari modal dasar sebesar Rp50,00 miliar. Perubahan ini memperoleh persetujuan dari Menteri Kehakiman Republik Indonesia dengan Surat Keputusan Nomor: C.2-14096-HT.01.04 Th 98 tanggal 17 September 1998 dan telah dimuat dalam Berita Negara RI Nomor : 31 Tahun 1999, Tambahan Berita Negara RI Nomor : 2207 Tahun 1999.

penyesuaian modal dasar yang disetor dari Rp12,50 miliar ditingkatkan menjadi Rp100 miliar untuk memenuhi modal disetor 25% dari modal dasar sebesar Rp400 miliar. Berkas Anggaran Dasar telah disampaikan ke Menteri Hukum dan HAM dengan Akta Notaris Nomor : 06 tanggal 26 November 2008 dan telah mendapatkan persetujuan pada tanggal 9 Januari 2009 melalui Keputusan Menteri Hukum dan Hak Asasi Manusia Republik Indonesia Nomor : AHU-01650.AH.01.02 Tahun 2009 tentang Persetujuan Akta Perubahan Anggaran Dasar Perseroan.

4.1.2 Visi, Misi dan Statement Budaya PT. Taspen (Persero)

1. Visi.

Menjadi pengelola Dana Pensiun dan THT serta jaminan sosial lainnya yang terpercaya.

Makna Visi

“Menjadi pengelola Dana Pensiun dan THT serta jaminan sosial lainnya.” Ruang lingkup usaha Taspen adalah menyelenggarakan program Tabungan Hari Tua (termasuk asuransi kematian), Dana Pensiun (termasuk Uang Duka Wafat), program kesejahteraan PNS.

a. Terpercaya

Taspen menjadi pilihan peserta dan stakeholder lainnya dengan kinerja yang bersih dan sehat.

b. Bersih

c. Sehat

Adanya peningkatan kinerja yang berkesinambungan pada bidang keuangan, maupun non keuangan.

2. Misi

Mewujudkan manfaat dan pelayanan yang semakin baik bagi peserta dan

stakeholder lainnya secara Profesional dan Akuntabel, berlandaskan

Integritas dan Etika yang tinggi.

Makna Misi

“Manfaat dan pelayanan yang semakin baik.”

Untuk memenuhi harapan peserta yang semakin tinggi, Taspen berupaya meningkatkan nilaimanfaat dan pelayanan secara optimal.

a. Profesional

Taspen bekerja dengan terampil dan mampu memberikan solusi dengan 5 Tepat (Tepat orang, Tepat waktu, Tepat jumlah, Tepat tempat dan Tepat administrasi) didukung dengan SDM yang memiliki integritas dan kompetensi yang tinggi.

b. Akuntabel

Taspen dalam melaksanakan pekerjaan berdasarkan sistem dan prosedur kerja yang dapat dipertanggungjawabkan.

c. Integritas

d. Etika

Taspen melayani peserta dan keluarganya dengan ramah, rendah hati, santun, sabar dan manusiawi.

3. Statement Budaya Perusahaan “5 TEPAT” dalam melayani peserta.

a. Tepat Orang

Pembayaran klim kepada peserta dilakukan kepada peserta yang memiliki identitas tunggal meliputi NIP, Nama, Tanggal Lahir, Jenis Kelamin, Status, Instansi dan Domisili sesuai dengan dokumen kepesertaan yang sah.

b. Tepat Waktu

Penyampaian informasi, dokumen, dan pembayaran manfaat kepada peserta dilaksanakan dalam kurun waktu yang telah ditetapkan. c. Tepat Jumlah

Besarnya pembayaran manfaat kepada peserta berdasarkan perhitungan komponen dan koefisien yang telah ditetapkan tanpa adanya pembebanan biaya dan potongan dalam bentuk apapun. d. Tepat Tempat

e. Tepat Administrasi

Tata kelola dokumen kepesertaan dan pembayaran klim dilakukan berdasarkan prinsip-prinsip mudah, cepat, akurat dan dapat dipertanggungjawabkan.

4.1.3 Arti Logo PT. Taspen (Persero)

1. Bunga dengan 5 (lima) Helai Daun

Melambangkan bahwa peserta taspen adalah keluarga pegawai negeri sipil yang dari suami, istri, dan 3 (tiga) orang anak.

2. Lingkaran Putih yang Semangkin Membesar

Melambangkan bahwa diharapkan PT. Taspen (Persero) dapat berkembang seperti yang tumbuh subur dan memberikan keindahan bagi pemiliknya.

3. Lingkaran Hitam

4. Warna Logo

Warna biru melambangkan ketentraman, keterangan, ketenangan, dan kedamaian.

5. Makna Logo PT. Taspen (Persero)

Secara umum adalah jaminan hari tua bagi pegawai negeri sipil.

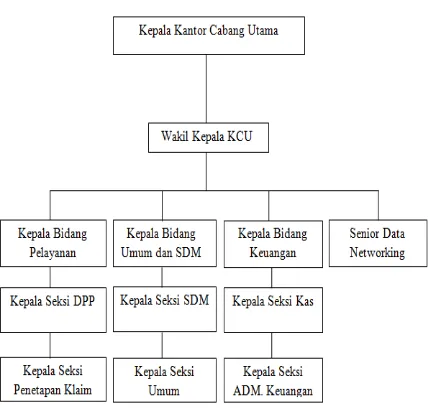

4.1.4 Struktur Organisasi

PT. Taspen (Persero) Kantor Cabang Utama Medan memiliki struktur organisasi berbentuk garis, dimana pimpinan bertindak sebagai pengelola puncak tanpa diatur atau dipengaruhi oleh orang lain pada posisinya yang menunjukkan wewenang dan tanggung jawab yang jelas dalam pembagian fungsi – fungsi operasional. Bentuk garis seperti ini memperlihatkan garis – garis kekuasaan dan perintah yang vertikal, dimana sorang bawahan hanya punya satu garis hubungan pelaporan kepada atasannya dan sebaliknya seorang atasan hanya mempunyai satu garis perintah kepada bawahannya.

Gambar 4.1

Struktur Organisasi PT. Taspen (Persero) Kantor Cabang Utama Medan Sumber: PT. Taspen (Persero) Kantor Cabang Utama Medan

4.2 Hasil Penelitian

4.2.1 Metode Analisis Deskriptif

informasi dari responden dan pernyataan-pernyataan untuk mendapatkan informasi yang dibutuhkan dalam menganalisis masalah penelitian yang dirumuskan.

Instrumen yang digunakan dalam penelitian ini adalah daftar pertanyaan (kuesioner). Jumlah pertanyaan seluruhnya adalah 51 butir pertanyaan yakni 23 butir pertanyaan untuk variabel Motivasi (X1), 12 butir pertanyaan untuk variabel Pengawasan Intern (X2) dan 16 butir pertanyaan untuk variabel Kinerja Karyawan (Y).

Analisis deskriptif pada penelitian ini diperoleh dari penyebaran kuesioner kepada 56 orang responden orang responden karyawan PT. Taspen (Persero) Kantor Cabang Utama Medan.Kuesioner berisikan deskripsi responden dan jawaban atas pertanyaan yang diberikan. Karateristik responden dalam penelitian ini adalah berdasarkan jenis kelamin, usia, pendidikan, dan lama bekerja.

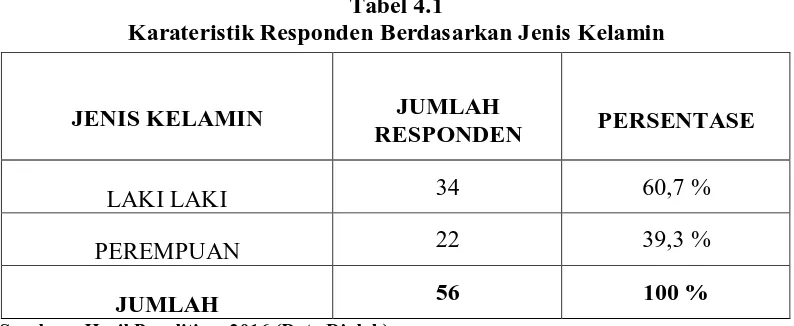

4.2.1.1 Analisis deskriptif responden berdasarkan jenis kelamin

Tabel 4.1

Karateristik Responden Berdasarkan Jenis Kelamin

Sumber : Hasil Penelitian, 2016 (Data Diolah)

Pada Tabel 4.1 terlihat bahwa karateristik responden berdasarkan jenis kelamin adalah 34 orang responden (60,7%) berjenis kelamin laki-laki dan 22

JENIS KELAMIN JUMLAH

RESPONDEN PERSENTASE

LAKI LAKI 34 60,7 %

PEREMPUAN 22 39,3 %

orang responden (39,3%) berjenis kelamin perempuan. Hal ini menunjukkan bahwa jumlah karyawan laki-laki lebih dominan dibandingkan dengan karyawan perempuan dengan tingkat perbedaan jumlah yang tidak terlalu besar, agar karyawan laki-laki dan karyawan dapat saling melengkapi dalam menyelesaikan pekerjaan. Karyawan laki-laki cenderung mampu menghadapi beban kerja yang lebih besar dibandingkan dengan karyawan perempuan, sedangkan karyawan perempuan cenderung lebih rapi, sabar dan teliti dalam menyelesaikan pekerjaan dibandingkan dengan karyawan laki-laki, oleh karena itu perbedaan jumlah karyawan laki-laki dan perempuan yang tidak terlalu besar membuat karyawan PT. Taspen (Persero) Kantor Cabang Utama Medan dapat saling mendukung dan saling melengkapi dalam menyelesaikan pekerjaan.

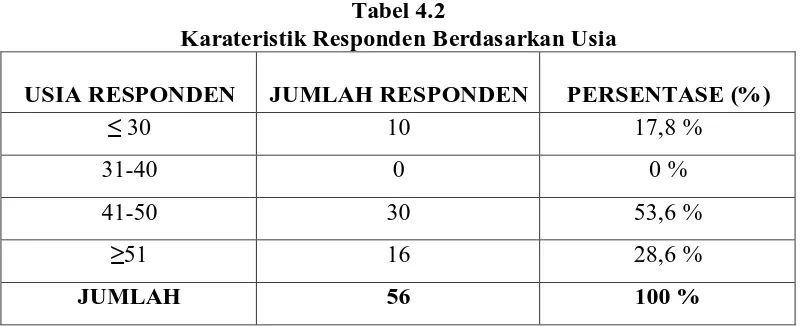

4.2.1.2 Analisis deskriptif responden berdasarkan usia

Tabel 4.2

Karateristik Responden Berdasarkan Usia

USIA RESPONDEN JUMLAH RESPONDEN PERSENTASE (%)

≤ 30 10 17,8 %

31-40 0 0 %

41-50 30 53,6 %

≥51 16 28,6 %

JUMLAH 56 100 %

Sumber : Hasil Penelitian, 2016 (Data Diolah)

Utama Medan adalah usia yang sudah melewati usia produktif bagi seorang karyawan.

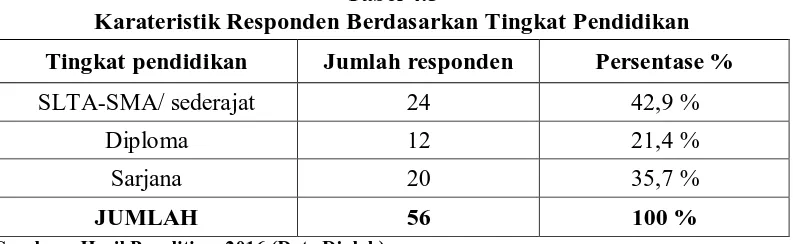

4.2.1.3Analisis Deskriptif Responden Berdasarkan Pendidikan

Tabel 4.3

Karateristik Responden Berdasarkan Tingkat Pendidikan

Tingkat pendidikan Jumlah responden Persentase %

SLTA-SMA/ sederajat 24 42,9 %

Diploma 12 21,4 %

Sarjana 20 35,7 %

JUMLAH 56 100 %

Sumber : Hasil Penelitian, 2016 (Data Diolah)

4.2.1.4Analisis Deskriptif Responden Berdasarkan Lama Bekerja

Tabel 4.4

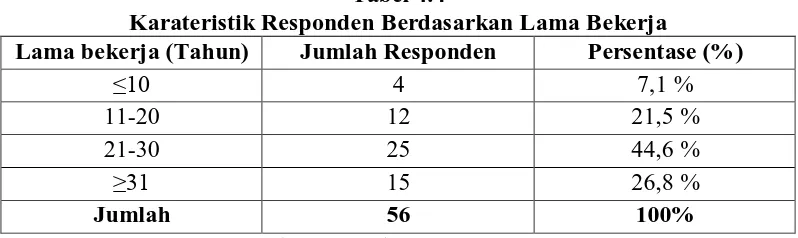

Karateristik Responden Berdasarkan Lama Bekerja

Lama bekerja (Tahun) Jumlah Responden Persentase (%)

≤10 4 7,1 %

11-20 12 21,5 %

21-30 25 44,6 %

≥31 15 26,8 %

Jumlah 56 100%

Sumber : Hasil Penelitian, 2016 (Data Diolah)

Pada Tabel 4.4 dapat dilihat karateristik responden berdasarkan lama bekerja nya adalah 4 orang responden (7,1%) telah bekerja selama 1-10 tahun, 12 orang responden (21,5%) telah bekerja 11-20 tahun. 25 orang responden (44,6%) yang bekerja 21-30 tahun. Dan 15 orang responden (26,8%) telah bekerja ≥ 31 tahun.

Dari tabel tersebut dapat dilihat bahwa sebagian besar karyawan PT. Taspen (Persero) telah bekerja selama 21 – 30 tahun dengan jumlah karyawan 25 orang, hal ini terjadi karena PT. Taspen (Persero) lebih untuk memiliki karyawan yang memiliki pengalaman bekerja lebih lama ketimbang harus memiliki karyawan yang baru yang memiliki pengalaman bekerja lebih sedikit dan perusahaan memperhatikan kebutuhan setiap karyawanya hal ini dilakukan untuk mempertahankan karyawan yang ada.

4.2.2 Analisis Statistik Deskriptif

77

4.2.2.1 DistibusiJawaban RespondenTerhadap Variabel Motivasi(X1)

Distribusijawabanrespondenterhadap23butirpertanyaanmengenaivariabelMotivasi(X1)dapatdilihatpadaTabel4.5 berikut:

Tabel4.5

DistribusiJawaban RespondenTerhadap Variabel Motivasi (X1)

KataKunciKuesioner

Sangat Setuju

LanjutanTabel4.5

KataKunciKuesioner

Sangat Setuju

Setuju Kurang Setuju

Tidak setuju

Sangat tidak setuju

Total

F % F % F % F % F % F %

13.Kerjasamaantar karyawanbaik 11 19,6 35 62,5 10 17,9 0 0 0 0 56 100

14.Kebebasanuntukbekerjasama 12 21,4 34 60,8 10 17,9 0 0 0 0 56 100

15.Pimpinan tidakmelakukandiskriminasi 12 21,4 34 60,8 10 17,9 0 0 0 0 56 100

16.Sangsi kepadakaryawanyangdiskriminasi 13 23,2 36 64,3 7 12,5 0 0 0 0 56 100

17.Menghargai hasil kerjakaryawan 10 17,9 35 62,5 11 19,6 0 0 0 0 56 100

18.Penghargaankepadakaryawanberprestasi 5 8,9 42 75 9 16,1 0 0 0 0 56 100

19.Penghargaanmendorongmotivasi kerja 8 14,3 40 71,4 8 14,3 0 0 0 0 56 100

20.Pimpinan tidakpernahmenegur dengankatakasar 6 10,7 40 71,4 10 17,9 0 0 0 0 56 100

21.Memberikanpelatihankepadakaryawan 8 14,3 40 71,4 8 14,3 0 0 0 0 56 100

22.Peusahaanmenghargai setiapkaryawan 7 12,5 42 75 7 12,5 0 0 0 0 56 100

23.Pekerjaandilaksanakandenganpenuh tanggung jawab 10 17,9 41 73,2 5 8,9 0 0 0 0 56 100

Berdasarkan Tabel 4.5 dapat diketahui bahwa :

1. Pada pernyataan pertama (Gaji yang saya dapatkan sudah dapat memenuhi kebutuhan pokok) sebanyak 7 responden (12,5%) menyatakan sangat setuju, 35 responden (62,5%) menyatakan setuju, 13 responden (23,2%) menyatakan kurangsetuju, 1 responden (1,8%) menyatakan tidak setuju, dan 0 responden (0%) yang menyatakan sangat tidak setuju. Hal ini menunjukan bahwa sebagian besar karyawan menggangap gaji yang mereka terima sudah cukup untuk memenuhi kebetuhan mereka sehari-hari, namun sebagian karyawan cenderung kurang setuju dengan pernyataan ini. Hal ini dapat disebabkan faktor perbedaan golongan antara sesama karyawan.

2. Pada pernyataan kedua (Gaji yang diberikan selalu tepat waktu) sebanyak 8 responden (14,3%) menyatakan sangat setuju, 38 responden (67,8%) menyatakan setuju, 10 responden (17,9%) menyatakan kurangsetuju, 0 responden (0%) menyatakan tidak setuju, dan 0 responden (0%) yang menyatakan sangat tidak setuju. Hal ini menunjukan bahwa pemberian gaji yang dilakukan PT. Taspen (Persero) Cabang Utama Medan sudah tepat waktu yakni pada setiap tanggal 1 (satu) setiap bulannya.

dilakukan PT. Taspen (Persero) kepada karyawan dapat memberikan penghasilan tambahan kepada karyawan, namun ada sebagaian karyawan yang cenderung tidak setuju dengan hal ini dikarenkan tidak semua karyawan memiliki peluang yang sama untuk mendapatkan insentif dari perusahaan. 4. Pada pernyataan keempat (Pemberian insentif mendorong saya untuk bekerja

lebih baik ) sebanyak 10 responden (17,9 %) menyatakan sangat setuju, 38 responden (67,8%) menyatakan setuju, 8 responden (14,3%) menyatakan kurangsetuju, 0 responden (0) menyatakan tidak setuju, dan 0 responden (0%) yang menyatakan sangat tidak setuju. Hal ini menunjukan bahwa sebagian besar karyawan menggangap setuju pemberian insentif dapat mendorong karyawan agar dapat bekerja lebih baik, namun ada sebagian karyawan cenderung tidak setuju dengan pernyataan ini dikarenakan karyawan tersebut belum pernah mendapatkan insentif dari perusahaan.

6. Pada pernyataan keenam (Fasilitas kerja perusahaan mengikuti perkembangan teknologi terbaru) sebanyak 11 responden (19,6%) menyatakan sangat setuju, 36 responden (64,3%) menyatakan setuju, 9 responden (16,1%) menyatakan kurangsetuju, 0 responden (0) menyatakan tidak setuju, dan 0 responden (0%) yang menyatakan sangat tidak setuju. Hal ini menunjukan bahwa sebagaian besar karyawan menganggap fasilitas yang diberikan perusahaan sudah mengikuti perkembangan teknologi terbaru, namun ada sebagian karyawan cenderung tidak setuju dengan pernyataan ini. 7. Pada pernyataan ketuju (Perusahaan memberikan jaminan asuransi kepada

setiap karyawan) sebanyak 12 responden (21,4%) menyatakan sangat setuju, 33 responden (59%) menyatakan setuju, 11 responden (19,6%) menyatakan kurangsetuju, 0 responden (0) menyatakan tidak setuju, dan 0 responden (0%) yang menyatakan sangat tidak setuju. Hal ini menunjukan bahwa sebagian besar karyawan sudah mendapatkan jaminan asuransi dari perusahaan, namun ada sebagian karyawan cenderung tidak setuju dengan pernyataan ini dikarenakan ada sebagian karyawan yang tidak mendapatkan jaminan asuransi dari perusahaan.

efektif, namun ada sebagian karyawan yang cenderung tidak setuju dengan pernyataan ini dikarenakan asuransi yang diberikan perushaan tidak sama bagi setiap karyawan.

9. Pada pernyataan kesembilan (Karyawan memiliki hubungan yang baik dengan pimpinan perusahaan) sebanyak 11 responden (19,6%) menyatakan sangat setuju, 34 responden (60,8%) menyatakan setuju, 11 responden (19,6%) menyatakan kurangsetuju, 0 responden (0) menyatakan tidak setuju, dan 0 responden (0%) yang menyatakan sangat tidak setuju. Hal ini menunjukan bahwa sebagain besar karyawan beranggapan hubungan mereka dengan pimpinan berjalan dengan baik, namun sebagian karyawan cenderung tidak setuju dengan pernyataan ini.

10. Pada pernyataan kesepuluh (Hubungan antara karyawan dengan pimpinan tidak kaku) sebanyak 10 responden (17,9%) menyatakan sangat setuju, 38 responden (70,8%) menyatakan setuju, 8 responden (14,3%) menyatakan kurangsetuju, 0 responden (0) menyatakan tidak setuju, dan 0 responden (0%) yang menyatakan sangat tidak setuju. Hal ini menunjukan bahwa sebagian besar karyawan menganggap hubungan mereka dengan pimpinan tidak kaku sehinga menciptkan rasa kekeluargaan didalam perusahaan.

sebagian besar karyawan memiliki hubungan yang baik dengan karyawan lain dalam perusahaan.

12. Pada pernyataan kedua belas (suasana kerja menyenangkan) sebanyak 13 responden (23,2%) menyatakan sangat setuju, 34 responden (60,7%) menyatakan setuju, 9 responden (16,1%) menyatakan kurangsetuju, 0 responden (0) menyatakan tidak setuju, dan 0 responden (0%) yang menyatakan sangat tidak setuju. Hal ini menunjukan bahwa sebagian besar karyawan beranggapan Susana kerja mereka menyenangkan.

13. Pada pernyataan ketiga belas (Kerja sama antar karyawan perusahaan berlangsung dengan baik) sebanyak 11 responden (19,6%) menyatakan sangat setuju, 35 responden (62,5%) menyatakan setuju, 10 responden (17,9%) menyatakan kurangsetuju, 0 responden (0) menyatakan tidak setuju, dan 0 responden (0%) yang menyatakan sangat tidak setuju. Hal ini menunjukan bahwa sebagian besar karyawan memiliki kerja sama yang baik dengan karyawan lain dalam perusahaan.

berkerjasama dalam menyelesaikan suatu pekerjaan yang diberikan perusahaan.

15. Pada pernyataan kelima belas (Pimpinan tidak pernah melakukan tindakan diskriminasi kepada karyawan) sebanyak 12 responden (21,4%) menyatakan sangat setuju, 34 responden (60,8%) menyatakan setuju, 10 responden (17,9%) menyatakan kurang setuju, 0 responden (0) menyatakan tidak setuju, dan 0 responden (0%) yang menyatakan sangat tidak setuju. Hal ini menunjukan sebagian besar karyawan berpendapat bahwa pimpinan mereka tidak pernah melakukan tindakan diskriminasi kepada karyawan, namun ada sebagian karyawan yang tidak setuju dengan pernyataan ini.

16.Pada pernyataan keenam belas (Perusahaan memberikan sangsi kepada karyawan yang melakukan tindakan diskriminasi) sebanyak 13 responden (23,2%) menyatakan sangat setuju, 36 responden (64,3%) menyatakan setuju, 7 responden (12,5%) menyatakan kurangsetuju, 0 responden (0) menyatakan tidak setuju, dan 0 responden (0%) yang menyatakan sangat tidak setuju. Hal ini menunjukan bahwa sebagian besar karyawan setuju dengan pemberian sangsi perusahaan kepada karyawan yang melakukan diskrimiasi.

sebagian karyawan perusahaan menganggap perusahaan selama ini menghargai setiap hasil kerja karyawannya.

18. Pada pernyataan kedelapan belas (Perusahaan memberikan penghargaan kepada karyawan yang berprestasi) sebanyak 5 responden (8,9%) menyatakan sangat setuju, 42 responden (75%) menyatakan setuju, 9 responden (16,1%) menyatakan kurangsetuju, 0 responden (0) menyatakan tidak setuju, dan 0 responden (0%) yang menyatakan sangat tidak setuju. Hal ini menunjukan bahwa sebagian besar karyawan berpendapat perusahaan memberikan penghargaan kepada karyawan berprestasi

19. Pada pernyataan kesembilan belas (Pemberian penghargaan kepada karyawan berprestasi akan memberikan motivasi kerja) sebanyak 8 responden (14,3 %) menyatakan sangat setuju, 40 responden (71,4%) menyatakan setuju, 8 responden (14,3%) menyatakan kurangsetuju, 0 responden (0) menyatakan tidak setuju, dan 0 responden (0%) yang menyatakan sangat tidak setuju. Hal ini menunjukan bahwa karyawan setuju bahwa pemeberian penghargaan kepada karyawan berperstasi akan mendorong motivasi kerja.

21. Pada pernyataan kedua puluh satu (Perushaan memberikan pelatihan untuk menigkatkan prefesionalitas karyawan dalam bekerja) sebanyak 8 responden (14,3 %) menyatakan sangat setuju, 40 responden (71,4%) menyatakan setuju, 8 responden (14,3%) menyatakan kurangsetuju, 0 responden (0) menyatakan tidak setuju, dan 0 responden (0%) yang menyatakan sangat tidak setuju. Hal ini menunjukan bahwa sebagaian besar karyawan menganggap pelatihan merupakan suatu yang penting dalam meningkatkan kemampuan karyawan dalam bekerja.

22. Pada pernyataan kedua puluh dua (Perusahaan menghargai setiap karyawan perusahaan) sebanyak 7 responden (12,5%) menyatakan sangat setuju, 42 responden (75%) menyatakan setuju, 7 responden (12,5%) menyatakan kurang setuju, 0 responden (0) menyatakan tidak setuju, dan 0 responden (0%) yang menyatakan sangat tidak setuju. Hal ini menunjukan bahwa sebagian besar karyawan menganggap perusahaan telah menghargai keberadaan mereka didalam perusahaan.

4.2.2.2 DistribusiJawaban RespondenTerhadap NilaiVariabel Pengawasan Intern(X2)

Tabel4.6

DistribusiJawaban RespondenTerhadap Variabel Pengawasan Intern(X2)

KataKunciKuesioner

Sangat Setuju

Setuju Kurang Setuju

12.Perusahaanmemberikanpengawasan atas laporandari karyawan

11 19,7 36 64,3 9 16,1 0 0 0 0 56 100

Berdasarkan Tabel 4.6 dapat diketahui bahwa :

1. Pada pernyataan pertama (Perusahaan memberikan langkah-langkah kepada karyawan sebelum bekerja agar tidak terjadi kesalahan) sebanyak 12 responden (21,4%) menyatakan sangat setuju, 35 responden (62,5%) menyatakan setuju, 9 responden (16,1%) menyatakan kurangsetuju, 0 responden (0%) menyatakan tidak setuju, dan 0 responden (0%) yang menyatakan sangat tidak setuju. Hal ini menunjukan bahwa sebagian besar karyawan setuju untuk mendapatkan arahan dari perusahaan dalam melaksanakan tugas dalam perusahaan, namun ada sebagaian karyawan yang cenderung tidak setuju dengan pernyataan ini dikarenakan mereka menganggap sudah terbiasa dengan pekerjaan yang sudah biasa mereka kerjakan.

2. Pada pernyataan kedua (Perusahaan memberikan bimbingan kepada karyawan mengenai target perusahaan) sebanyak 10 responden (17,9%) menyatakan sangat setuju, 35 responden (62,5%) menyatakan setuju, 11 responden (19,7%) menyatakan kurangsetuju, 0 responden (0%) menyatakan tidak setuju, dan 0 responden (0%) yang menyatakan sangat tidak setuju. Hal ini menunjukan bahwa sebagian karyawan setuju akan adanya bimbingan mengenai target yang telah ditetapkan oleh perusahaan, namun ada sebagian karyawan yang cenderung tidak setuju dengan pernyataan ini karena metode bimbingan yang tidak tepat.

setuju, 34 responden (60,8%) menyatakan setuju, 9 responden (16,1%) menyatakan kurangsetuju, 0 responden (0%) menyatakan tidak setuju, dan 0 responden (0%) yang menyatakan sangat tidak setuju. Hal ini menunjukan bahwa sebagian besar karyawan setuju dengan adanya pengawasan pada saat karyawan bekerja, namun ada sebagian karyawan yang cenderung tidak setuju dengan pernyataan ini dengan dikarenakan sebagian karyawan tersebut merasa dikekang oleh perusahaan.

4. Pada pernyataan keempat (Perusahaan menilai hasil kinerja karyawan berdasarkan standar perusahaan yang telah ditetapkan) sebanyak 14 responden (25%) menyatakan sangat setuju, 36 responden (64,3%) menyatakan setuju, 6 responden (10,7%) menyatakan kurangsetuju, 0 responden (0%) menyatakan tidak setuju, dan 0 responden (0%) yang menyatakan sangat tidak setuju. Hal ini menunjukan bahwa sebagian besar karyawan setuju dengan cara penilaian yang dilakukan berdasarkan target yang telah ditetapkan sebelumnya, namun ada sebagian karyawan yang cenderung tidak setuju dengan pernyataan ini dikarenakan sebagian karyawan menganggap target perusahaan yang sulit untuk dicapai

pemberian waktu oleh perushaan utuk menyelasaikan setiap pekerjaan karyawannya, namun sebagian karyawan cenderung tidak setuju dengan pernyataan ini dikarenakan sebagian karyawan menganggap pemberian waktu yang ditetap perusahaan terlalu singkat.

6. Pada pernyataan keenam (Perusahaan menekankan kepada karyawan untuk dapat menyelesaikan pekerjaannya dengan tepat waktu) sebanyak 12 responden (21,4%) menyatakan sangat setuju, 36 responden (64,3%) menyatakan setuju, 8 responden (14,3%) menyatakan kurangsetuju, 0 responden (0%) menyatakan tidak setuju, dan 0 responden (0%) yang menyatakan sangat tidak setuju. Hal ini menunjukan bahwa sebagian besar karyawan menganggap target waktu yang diberlakukan oleh perusahaan kepada karyawannya dalam menyelesaikan tugas sangat penting, namun sebagian karyawan cenderung tidak setuju dikarenakan sebagian karyawan berangapan beban tugas yang banyak dan harus deselasiakn dengan waktu yang singkat dapat meningkatkan stress kerja.

diharapkan seluruh karyawan mau bekerja dengan baik sehingga mencapi target perusahaan.

8. Pada pernyataan kedelapan (Perusahaan memberikan sangsi kepada karyawan yang melanggar peraturan) sebanyak 7 responden (12,5%) menyatakan sangat setuju, 44 responden (78,6%) menyatakan setuju, 5 responden (8,9%) menyatakan kurangsetuju, 0 responden (0%) menyatakan tidak setuju, dan 0 responden (0%) yang menyatakan sangat tidak setuju. Hal ini menunjukan bahwa sebagian besar karyawan setuju dengan sangsi yang diberikan perushaan kepada karyawan yang melanggar peraturan.

9. Pada pernyataan kesembilan (Setiap karyawan diawasi langsung oleh perusahaan) sebanyak 5 responden (5,9%) menyatakan sangat setuju, 47 responden (83,9%) menyatakan setuju, 4 responden (7,1%) menyatakan kurangsetuju, 0 responden (0%) menyatakan tidak setuju, dan 0 responden (0%) yang menyatakan sangat tidak setuju. Hal ini menunjukan bahwa sebagaian besar karyawan menganggap pengawasan yang dilakukan oleh perusahaan kepada setiap karyawan sangat penting dan baik bagi karyawan. 10. Pada pernyataan kesepuluh (Pengawasan Individu yang dilakukan perusahaan

memudahkan karyawan bekerja dan menghindari kesalahan-kesalah kerja yang mungkin dapat terjadi.

11. Pada pernyataan kesebelas (Perusahaan menyediakan sarana kepada karyawan untuk dapat memberikan saran kepada pimpinan) sebanyak 9 responden (16,1%) menyatakan sangat setuju, 38 responden (67,8%) menyatakan setuju, 9 responden (16,1%) menyatakan kurangsetuju, 0 responden (0%) menyatakan tidak setuju, dan 0 responden (0%) yang menyatakan sangat tidak setuju. Hal ini menunjukan bahwa sebagian besar karyawan setuju dengan adanya penyediaan sarana dalam menyampaikan aspirasi karyawan kepada pimpinan.

4.2.2.2 DistribusiJawaban RespondenTerhadap VariabelKinerja (Y)

Tabel4.7

DistribusiJawaban RespondenTerhadap VariabelKinerjaKaryawan(Y)

KataKunciKuesioner

Sangat Setuju

Berdasarkan Tabel 4.7 dapat diketahui bahwa :

1. Pada pernyataan pertama (Karyawan harus rapi dalam menyelesaikan pekerjaanya) sebanyak 11 responden (19,7%) menyatakan sangat setuju, 36 responden (64,2%) menyatakan setuju, 9 responden (16,1%) menyatakan kurangsetuju, 0 responden (0%) menyatakan tidak setuju, dan 0 responden (0%) yang menyatakan sangat tidak setuju. Hal ini menunjukan bahwa sebagian besar karyawan setuju bahwa kerapian dalam menyelasaikan tugas sangat penting, namun ada sebagian karyawan yang cenderung tidak setuju dengan pernyataan ini dikarenakan kriteria rapi itu bersifat relatif dan masing-masing karyawan memiliki pendapat tersendiri.

2. Pada pernyataan kedua (Perusahaan berorientasi kepada hasil pekerjaan yang baik) sebanyak 12 responden (21,4%) menyatakan sangat setuju, 32 responden (57,1%) menyatakan setuju, 12 responden (21,4%) menyatakan kurangsetuju, 0 responden (0%) menyatakan tidak setuju, dan 0 responden (0%) yang menyatakan sangat tidak setuju. Hal ini menunjukan bahwa sebagian besar karyawan menganggap perusahaan berorientasi kepada hasil pekerjaan yang baik, namun ada sebagian karyawan yang cenderung tidak setuju dengan pernyataan ini karena sebagian karyawan berpendapat realisasi bentuk kepedulian perusahaan kepada hasil pekerjaan yang baik tidak didukung dengan pelatihan yang tepat dan porsi waktu pekerjaan dengan beban kerja yang tidak efektif.

sangat setuju, 47 responden (83,9%) menyatakan setuju, 3 responden (5,4%) menyatakan kurangsetuju, 0 responden (0%) menyatakan tidak setuju, dan 0 responden (0%) yang menyatakan sangat tidak setuju. Hal ini menunjukan bahwa sebagian besar karyawan setuju dengan pekerjaan harus dilakukan sesuai dengan standar yang telah ditetapkan oleh perusahaan, namun ada sebagian kecil karyawan yang tidak setuju dengan pernyataan ini.

4. Pada pernyataan keempat (Karyawan menyelesaikan pekerjaan sesuai dengan standar meski tidak diawasi oleh pimpinan) sebanyak 8 responden (14,3%) menyatakan sangat setuju, 44 responden (78,6%) menyatakan setuju, 4 responden (7,1%) menyatakan kurangsetuju, 0 responden (0%) menyatakan tidak setuju, dan 0 responden (0%) yang menyatakan sangat tidak setuju. Hal ini menunjukan bahwa sebagaian besar karyawan setuju dengan pekerjaan harus tetap berjalan dengan baik meski tidak diawasi oleh pimpinan, namun ada sebagian kecil karyawan yang tidak setuju dengan pernyataan ini dikarenakan ada sebagian karyawan yang belum terbiasa dengan pekerjaan mereka dan butuh pengawasan dari pimpinan.

6. Pada pernyataan keenam (Karyawan harus menjalankan setiap peraturan yang ada diperusahaan) sebanyak 8 responden (14,3%) menyatakan sangat setuju, 43 responden (76,8%) menyatakan setuju, 5 responden (8,9%) menyatakan kurangsetuju, 0 responden (0%) menyatakan tidak setuju, dan 0 responden (0%) yang menyatakan sangat tidak setuju. Hal ini menunjukan bahwa sebagian besar karyawan setuju dengan kewajiban bagi setiap karyawan untuk mau menjalakan setiap peraturan yang berlaku didalam perusahaan 7. Pada pernyataan ketujuh (Uraian tugas sangat berperan untuk mencapai target

perusahaan) sebanyak 10 responden (17,9%) menyatakan sangat setuju, 42 responden (75%) menyatakan setuju, 4 responden (7,1%) menyatakan kurangsetuju, 0 responden (0%) menyatakan tidak setuju, dan 0 responden (0%) yang menyatakan sangat tidak setuju. Hal ini menunjukan bahwa sebagian besar karyawan setuju dengan adanya uraian tugas dapat membantu mereka dalam mengerjakan tugas-tugas sehingga target perusahaan dapat tercapai.

dengan pernyataan ini dikarenakan sebagian karyawan menganggap target perusahaan yang sulit untuk dicapai.

9. Pada pernyataan kesembilan (Karyawan dituntut untuk efiseien dalam menyelesaikan pekerjaan) sebanyak 12 responden (21,4%) menyatakan sangat setuju, 38 responden (67,9%) menyatakan setuju, 6 responden (10,7%) menyatakan kurangsetuju, 0 responden (0%) menyatakan tidak setuju, dan 0 responden (0%) yang menyatakan sangat tidak setuju. Hal ini menunjukan sebagian besar karyawan setuju bahawa mereka dituntut efisien dalam bekerja, namun ada sebagian karyawan yang tidak setuju dengan hal ini dikarenakan sebagian karyawan menganggap bekerja secara efisien sangat sulit dilakukan khususnya efisien dalam waktu dan menggunakan peralatan kerja seperti penggunaan kertas.

11. Pada pernyataan kesebelas (Perusahaan menghargai waktu kerja karyawan) sebanyak 10 responden (17,9%) menyatakan sangat setuju, 37 responden (66%) menyatakan setuju, 9 responden (16,1%) menyatakan kurangsetuju, 0 responden (0%) menyatakan tidak setuju, dan 0 responden (0%) yang menyatakan sangat tidak setuju. Hal ini menunjukan bahwa sebagian besar karyawan menyatakan perusahaan sudah menghargai jam kerja karyawan didalam perusahaan, namun ada sebagian karyawan yang cenderung tidak setuju dengan pernyataan ini karena sebagian karyawan menganggap pemberian batas dalam menyelesaikan perkerjaan yang singkat tidak menghargai kerja mereka dan mendorong karyawan untuk bekerja lebih ekstra.

12. Pada pernyataan kedua belas (Karyawan harus menyelasaikan pekerjaan sesuai dengan waktu yang ditetapakan perusahaan) sebanyak 12 responden (21,4%) menyatakan sangat setuju, 38 responden (67,9%) menyatakan setuju, 6 responden (10,7%) menyatakan kurangsetuju, 0 responden (0%) menyatakan tidak setuju, dan 0 responden (0%) yang menyatakan sangat tidak setuju. Hal ini menunjukan bahwa sebagian besar karyawan setuju dengan aturan yang ditetapkan perusahaan bahwa karyawan harus mampu menyelesaikan pekerjaan sesuai dengan batas waktu yang ditetapkan oleh perusahaan, namun ada sebagian karyawan yang tidak setuju dengan pernyataan ini.

responden (60,8%) menyatakan setuju, 9 responden (16,1%) menyatakan kurangsetuju, 0 responden (0%) menyatakan tidak setuju, dan 0 responden (0%) yang menyatakan sangat tidak setuju. Hal ini menunjukan bahwa sebagian besar karyawan mampu bekerja sama dengan baik pada saat bekerja, namun ada sebagian karyawan cenderung tidak dapat bekerja sama dengan baik.

14. Pada pernyataan keempat belas (Kerjasama menjadi alternative saat pekerjaan tidak dapat diselesaikan sediri) sebanyak 11 responden (19,7%) menyatakan sangat setuju, 36 responden (64,2%) menyatakan setuju, 9 responden (16,1%) menyatakan kurangsetuju, 0 responden (0%) menyatakan tidak setuju, dan 0 responden (0%) yang menyatakan sangat tidak setuju. Hal ini menunjukan bahwa sebagian besar karyawan setuju dengan adanya kerjasama dalam suatu perushaan dapat membantu karyawan dalam menyelesaiakan suatu perkerjaan yang tidak mampu dilakukan oleh seorang karyawan, namun ada sebagian karyawan yang cenderung tidak setuju dengan pernyataan ini dikarenakan sebagian karyawan tidak tebiasa dengan pekerjaan yang berbeda dengan pekerjaan yang biasa mereka lakukan.

karyawan sangat diperlukan dan sangat penting bagi jalannya suatu perusahaan, namun ada sebagian karyawan cenderung tidak setuju dengan pernyataan ini karena sebagian karyawan menganggap mereka dapat menyesaikan pekerjaan mereka sendiri.

16. Pada pernyataan keenam belas (Pimpinan mau bekerjasama dalam menyelesiakan suatu pekerjaan) sebanyak 7 responden (12,5%) menyatakan sangat setuju, 43 responden (76,8%) menyatakan setuju, 6 responden (10,7%) menyatakan kurangsetuju, 0 responden (0%) menyatakan tidak setuju, dan 0 responden (0%) yang menyatakan sangat tidak setuju. Hal ini menunjukan bahwa sebagian besar karyawan menganggap pemimpin mereka mau ikut serta bekerjasama dalam menyelesaikan suatu pekerjaan, namun ada sebagian karyawan yang cenderung tidak setuju dengan pernyataan ini dikarenakan mereka menganggap pimpinan tidak selalu mau bekerjasama dalam menyelesaikan pekerjaan.

4.3 Analisis Statistik

4.3.1 Analisis Statistik Regresi Linear Berganda

Y = α + b1X1 + b2X2+ e

Berdasarkan pengujian menggunakan SPSS versi 16.00 for windows, maka hasil persamaan regresi linear berganda dapat dilihat pada Tabel 4.8 berikut ini

Tabel 4.8

Hasil Regresi Linier Berganda

Sumber : Hasil pengolahan SPSS 16.0 (2016)

Berdasarkan Tabel 4.8 diketahui pada kolom kedua (unstandardized

Coefficients) bagian B diperoleh nilai b1 variabel Motivasi sebesar 0.206 nilai b2

dan variabel Penawasan Intern sebesar 0.464 dan nilai konstanta (a) adalah 17,327 maka diperoleh persamaan regresi linier berganda sebagai berikut :

Y = 17,327 + 0,206 X1 + 0,464 X2 + e

Berdasarkan persamaan diatas maka dapat diuraikan sebagai berikut :

1. Konstanta (a) = 17,327 ini menunjukkan bahwa jika variabel Motivasi dan Pengawasan Intern dianggap konstan maka tingkat variabel Kinerja karyawan PT. Taspen (persero) Kantor Cabang Utama Medan sebesar 17,327

2. Variabel Motivasi berpengaruh secara positif dan signifikan terhadap Kinerja karyawan hal ini terlihat dari nilai signifikan (0,014) lebih kecil dari 0,05 dan t-hitung (2,542) lebih besar dibandingkan t-tabel (2,005) artinya jika variabel motivasi ditingkatkan maka kinerja karyawan bertambah sebesar 0,206.

3. Variabel Pengawasan Intern berpengaruh secara positif dan signifikan terhadap Kinerja karyawan hal ini terlihat dari nilai signifikan (0,001) lebih kecil dari 0,05 dan t-hitung (3,525) lebih besar dibandingkan t-tabel (2,005) artinya jika variabel pengawasan intern ditingkatkan maka kinerja karyawan bertambah sebesar 0,464.

4.3.2 Uji Asumsi Klasik

Uji asumsi klasik digunakan untuk melihat apakah suatu model layakatau tidak layak digunakan dalam penelitian.Uji asumsi klasik adalah persyaratan statistik yang harus dipenuhi pada regresi liner berganda. Uji Asumsi Klasik yang digunakan dalam penelitian ini adalah sebagai berikut:

4.3.2.1 Uji Normalitas

maka jika nilai Asymp.sig. (2-tailed)diatas, nilai signifikan 5% artinya variabel

residual berdistribusi normal (Situmorang dan Muslich, 2012:100)

Salah satu cara untuk melihat normalitas adalah dengan melihat grafik histrogram dan grafik normal plotyang membandingkan antara dua absorvasi dengan distribusi yang mendekati distribusi normal

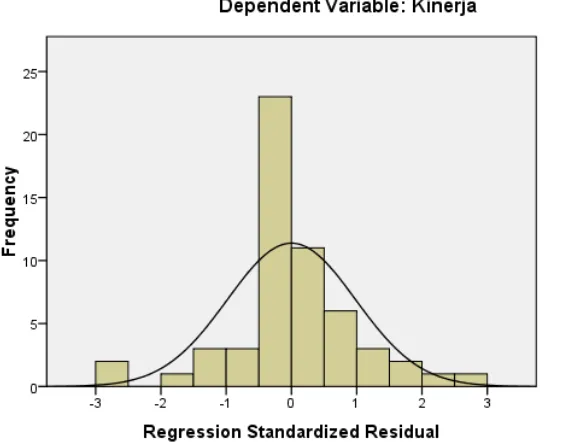

a. Pendekatan Histogram

Sumber : Hasil pengolahan SPSS 16.0 (2016)

Gambar 4.2

Histogram Uji Normalitas

b. Pendekatan Grafik

Sumber : Hasil pengolahan SPSS 16.0 (2016)

Gambar 4.3

Plot Uji Normalitas

Tabel. 4.9

Sumber : Hasil pengolahan SPSS 16.0 (2016)

Pada Tabel 4.9 menunjukkan bahwa nilai Asymp. Sig. (2-tailed) adalah 0.126 dan diatas nilai signifiksn (0,05) atau 5%, sehingga dapat disimpulkan bahwa variabel residual berdistribusi normal.

4.3.2.2 Uji Heteroskedastisitas

Tujuan uji heteroskedastisitas adalah untuk mengetahui apakah dalam sebuah model regresi terjadi ketidaksamaan varian dari residual antara satu pengamatan dengan pengamatan yang lain. Model regresi yang baik adalah yang Homoskedastisitas atau tidak terjadi heteroskedastisitas.

Ada beberapa cara untuk mendekati ada atau tidaknya heteroskedastisitas yaitu :

One-Sample Kolmogorov-Smirnov Test

Unstandardize d Residual

N 56

Normal Parametersa Mean .0000000

Std. Deviation 3.16297127

Most Extreme Differences

Absolute .157

Positive .112

Negative -.157

Kolmogorov-Smirno v Z 1.176

Asymp. Sig. (2-tailed) .126