i

TUGAS AKHIR

SISTEM AKUNTANSI PENERIMAAN DAN PENGELUARAN KAS PADA PT INALUM (Persero) KUALA TANJUNG

BATU BARA

Oleh : AYU ANINDYA

122102144

PROGRAM STUDI D-III AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

ii

KATA PENGANTAR

Bismillahirahmanirahim

Alhamdulillah, puji syukur kepada Allah SWT karena atas rahmat dan

karunia-Nya, sehingga penulis dapat menyelesaikan tugas akhir ini sebagai salah

satu syarat untuk dapat menyelesaikan pendidikan pada Program Diploma III

Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. Dengan judul “ Sistem Akutansi Penerimaan dan Pengeluaran Kas pada PT. Inalum (Persero) Kuala Tanjung Batu Bara”.

Terimakasih yang sebesar-besarnya kepada Ayah tercinta R.Tri Yuda Indra

Murti dan Mama tercinta Makhwanti, S.Pd karena selalu memotivasi penulis

sehingga bersemangat untuk menyelesaikan study dan menyelesaikan tugas akhir

ini dengan sebaik-baiknya. Dan telah membesarkan penulis dengan penuh cinta

dan kasih saying sehingga penulis bisa sampai seperti sekarang ini.

Dalam menyelesaikan tugas akhir ini, tentunya banyak hambatan yang

ditemui penulis, baik dalam proses pencarian data, metode penyusunan tugas

akhir dan sebagainya. Oleh karena itu, dengan segala kerendahan hati penulis

mengucapkan banyak terima kasih kepada pihak-pihak yang banyak membantu

penulis karena telah banyak memberikan dukungan dan motivasinya sehingga

tugas akhir ini dapat selesai, terutama kepada :

1. Bapak Prof. Dr. Azhar Maksum, M.Ec. Ac, selaku Dekan Fakultas Ekonomi

iii

2. Bapak Drs. Rustam, M.Si, Ak, CA , selaku ketua program studi Diploma III

Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Drs. Chairul Nazwar, M.Si, Ak , selaku sekretaris program studi

Diploma III Akuntansi Universitas Sumatera Utara.

4. Bapak Drs. Rasdianto, M.Si, Ak , selaku dosen pembimbing yang telah

meluangkan waktu, tenaga dan pikiran untuk memberikan bimbingan dan

mengarahkan penulis dalam menyusun tugas akhir ini hingga selesai.

5. Kepada Bapak Boyke Frederick sebagai staff Humas PT Inalum yang telah

membimbing penulis selama melaksanakan Riset di PT Inalum. Dan kepada

Bapak Adi Nugroho dan Ibu Artha Doris sebagai staff Keuangan yang telah

banyak meluangkan waktunya untuk memberikan materi yang berhubungan

dengan tugas akhir penulis.

6. Kepada Syahri Nurmansyah Matondang yang telah memberikan dukungan

dan pengertian yang luar biasa.

7. Kepada kedua adikku, Bagus Indra Pangestu, Rahma Amalia, terima kasih

telah memberikan doa dan dukungannya sehingga penulis bersemangat

menyelesaikan tugas akhir ini.

8. Kepada sahabat- sahabat Cici Purwani, Tria Andriani, April Yani, Sofia Pane,

Suci Asrika Ayu, terima kasih atas dukungan dan motivasinya selama ini.

9. Kepada seluruh teman teman magang, teman teman seperjuangan Diploma III

Akuntansi stambuk 2012 grup C dan D, Chindy Claudia, Chintya Ginting,

Hori Mariana, M Desi Floren, Sagita, Khadijah Siregar, Efrans Ginting,

iv

Putra, Sugi Prawansyah, Hammam Setyo Haritsa, Fajrul Ramadhan, M. Emir

Arifin, Fitria Nurandita, Rendi Arrahman, Rahmad Darmawan, Berto C

Purba, Try Ayu Wulandari, Hasan Basri. Terima kasih atas persahabatannya

selama ini yang tak akan pernah bisa penulis lupakan.

Akhir kata, penulis memanjatkan syukur kepada Allah SWT sehingga penulis

masih diberikan kesehatan dan kekuatan untuk menyelesaikan tugas akhir ini. Dan

semoga tugas akhir ini bermanfaat bagi kita semua. Amin.

Medan, Juli 2015

Penulis

v DAFTAR ISI

Halaman

KATA PENGANTAR... i

DAFTAR ISI... iv

DAFTAR TABEL... vi

DAFTAR GAMBAR... vii

BAB I : PENDAHULUAN... A. Latar Belakang Masalah... B. Rumusan Masalah... C. Tujuan dan Manfaat Penelitian... D. Rencana Penulisan... 1. Jadwal Survei/Observasi dan Tugas Akhir... 2. Rencana Isi...

1 1 3 4 5 5 6

BAB II : PT INALUM (Persero) KUALA TANJUNG BATU BARA……….

A. Sejarah Ringkas... B. Struktur Organisasi ... C. Job Description... D. Jaringan Usaha... E. Kinerja Usaha Terkini... F. Rencana Usaha...

vi

BAB III : SISTEM AKUNTANSI PENERIMAAN DAN PENGELUARAN KAS PADA PT INALUM

(PERSERO) KUALA TANJUNG BATU BARA…... A. Pengertian Kas... B. Pengertian Sistem Akuntansi...

C. Sistem Pengendalian Internal Kas Pada PT Inalum (Persero) Kuala Tanjung Batu Bara...

D. Sistem Akuntansi Penerimaan Kas Pada PT Inalum (Persero) Kuala Tanjung Batu Bara……… E. Sistem Akuntansi Pengeluaran Kas Pada PT Inalum (Persero) Kuala Tanjung Batu Bara………..

29 29 31

35

39

42

BAB IV : KESIMPULAN DAN SARAN... A. Kesimpulan... B. Saran...

45 45 46

DAFTAR PUSTAKA... 47

DAFTAR TABEL

vii

8

DAFTAR GAMBAR

Nomor Judul Halaman

2.1 Logo PT INALUM (Persero) ... 10

9

DAFTAR GAMBAR

Nomor Judul Halaman

Lampiran 1 Surat Izin Riset dari PT Inalum (Persero) Kuala

10 BAB I PENDAHULUAN

A. Latar Belakang Masalah

Dari waktu ke waktu perkembangan dunia industri mengalami perubahan ke

arah kemajuan, baik dalam hal teknologi maupun pengembangan kualitas produk.

Industri adalah kegiatan ekonomi yang mengolah bahan mentah, bahan baku,

barang setengah jadi atau barang jadi menjadi barang yang bermutu tinggi dalam

penggunaannya, termasuk kegiatan rancang bangun dan perekayasaan industri.

Dengan demikian, industri merupakan bagian dari proses produksi. Bahan-bahan

industri diambil secara langsung maupun tidak langsung, kemudian diolah,

sehingga menghasilkan barang yang bernilai lebih bagi masyarakat.

Pada perusahaan yang masih kecil semua kegiatan perusahaan dapat ditangani

oleh seorang pimpinan serta beberapa pegawai saja, karena transakasi yang terjadi

tidak begitu rumit, pengawasanpun dapat secara langsung dilakukan terhadap

semua kegiatan perusahaan. Perusahaan yang bertambah besar dengan aktivitas

yang makin bertambah luas, kemampuan pimpinan untuk mengawasi dan

mengurusi setiap bagian yang ada dalam perusahaan semakin kurang. Oleh karena

itu pimpinan harus mendelegasikan sebahagian tugas dan wewenangnya kepada

bawahan. Dengan adanya pelimpahan tugas dan wewenang tersebut, maka

dibutuhkanlah suatu alat untuk mengawasi jalannya aktivitas perusahaan agar

data-11

datadan informasi yang diperoleh untuk dijadikan dasar dalam pengambilan

keputusan (decission making).

Baik buruknya informasi yang disajikan sangat tergantung pada sistem yang

diterapkan pada perusahaan tersebut. Di samping itu sistem yang baik akan

mendukung terciptanya internal kontrol yang baik pula dan memberikan informasi

keuangan yang cepat, tepat dan dapat dipertanggung jawabkan kebenarannya.

Dengan adanya internal kontrol yang baik diharapkan dapat melindungi harta

kekayaan perusahaan, terciptanya kehandalan dan kecermatan data akuntansi serta

meningkatkan kepatuhan terhadap kebijaksanaan yang telah digariskan pimpinan,

sehingga penyelewenggan dan kecurangan yang timbul dapat ditekan seminimal

mungkin.

Sistem akuntansi merupakan salah satu alat bantu manajemen dalam rangka

pengendalian aktivitas perusahaan untuk menghasilkan informasi yang baik bagi

perusahaan. Sistem akuntansi yang memadai juga dapat digunakan sebagai sarana

manajemen untuk aktivitas-aktivitas perusahaan, sehingga rencana yang

ditetapkan oleh perusahaan dapat berjalan dengan baik. Dengan adanya

peninjauan terhadap perusahaan maka akan terlihat apakah terjadi. Salah satu

kekayaan perusahaan yang mudah diselewengkan dan dipindahtagankan adalah

kas.

Kas adalah aktiva yang paling lancar digunakan dalam operasi perusahaan.

Kas merupakan alat pembayaran yang lancar, yang dapat digunakan

sewaktu-waktu apabila diperlukan. Kas adalah aktiva yang sangat mudah

12

perusahaan dapat terhindar dari kerugian yang cukup besar dimasa yang akan

datang.

Guna pencapaian tujuan perusahaan kearah yang lebih baik, maka

perencanaan penerimaan dan pengeluaran kas perlu dilakukan dengan

sebaik-baiknya agar perusahaan mempunyai pedoman untuk menentukan jumlah kas

yang diterima dan dikeluarkan selama periode tersebut.

Penerapan sistem akuntansi penerimaan dan pengeluaran kas akan sangat

membantu perusahaan member informasi penting dalam pengambilan keputusan

dan mengadakan ramalan tentang masa depan perusahaan serta kebijaksanaan

perusahaan agar tidak terjadi penyalahgunaan kas. Dengan adanya sistem

akuntansi penerimaan kas dan pengeluaran kas yang baik, dapat menunjang

keberhasilan kegiatan operasi suatu perusahaan.

Berdasarkan uaraian di atas maka penulis tertarik untuk membahas bagaimana

sistem akuntansi penerimaan dan pengeluaran kas yang diterapkan pada PT

Inalum Kuala Tanjung Batu Bara tersebut dalam bentuk Tugas Akhir ( TA )

dengan judul “ Sistem Akuntansi Penerimaan Kas dan Pengeluaran Kas Pada

PT Inalum Kuala Tanjung Batu Bara”.

B. Rumusan Masalah

Adapun rumusan masalah dalam penelitian ini adalah : “Apakah penerapan

sistem akuntansi penerimaan dan pengeluaran kas pada PT Inalum Kuala Tanjung

13 C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Tujuan dari penelitian ini adalah sebagai berikut :

a.Untuk mengetahui sistem akuntansi penerimaan kas dan pengeluaran

kas pada PT Inalum Kuala Tanjung Batu Bara.

b.Untuk mengetahui apakah sistem akuntansi penerimaan dan

pengeluaran kas yang diterapkan di PT Inalum Kuala Tanjung Batu

Bara sudah berjalan dengan baik.

2. Manfaat Penelitian

a. Bagi PT Inalum Kuala Tanjung Batu Bara

Penulisan ini dapat digunakan sebagai bahan masukan bagi

perusahaan agar kiranya dapat menjadi suatu bahan pertimbangan

dalam menentukan sistem akuntansi penerimaan kas dan pengeluaran

kas pada periode yang akan datang.

b. Bagi Penulis

Untuk lebih memperdalam pengetahuan penulis tentang penerapan

sistem akuntansi penerimaan kas dan pengeluaran kas dalam dunia

perusahaan industri dan berguna untuk memenuhi salah satu

persyaratan akademik dan menyelesaikan pendidikan di program

Diploma III Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

c. Bagi Pihak Lainnya.

Sebagai bahan referensi bagi peneliti-peneliti lainnya yang akan

14 D. Rencana Penulisan

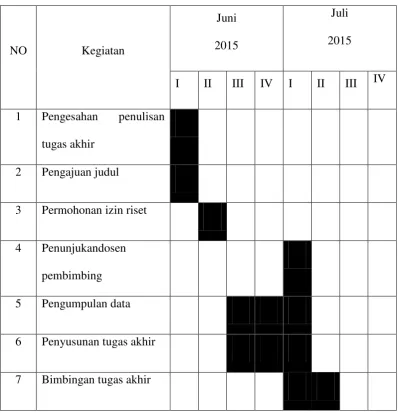

1. Jadwal Survey/Observasi

Lokasi penelitian : PT Inalum (Persero) Kuala Tanjung Batu Bara

Jalan Kuala Tanjung, Desa Sei Suka Kab.Batu Bara

Berikut ini adalah jadwal penelitian yang dilakukan peneliti dalam

[image:14.595.113.512.315.729.2]penyusunan tugas akhir :

Tabel 1.1

Jadwal Survey/ Observasi dan Penyusunan Tugas Akhir

NO Kegiatan

Juni

2015

Juli

2015

I II III IV I II III IV

1 Pengesahan penulisan

tugas akhir

2 Pengajuan judul

3 Permohonan izin riset

4 Penunjukandosen

pembimbing

5 Pengumpulan data

6 Penyusunan tugas akhir

15 8 Penyelesaian tugas akhir

2. Rencana Isi

Rencana isi terdiri dari empat bab yaitu : Bab Pendahuluan, Bab

Profil Perusahaan yaitu Profil PT Inalum (Persero) Kuala Tanjung Batu

Bara, Bab Pembahasan, dan Bab Penutup.

BAB I : PENDAHULUAN

Dalam bab ini akan diuraikan latar belakang masalah,

rumusan masalah, tujuan dan manfaat penelitian serta

rencana penulisan yang terdiri dari jadwal

survey/observasi dan rencana isi.

BAB II : PT INALUM (Persero) KUALA TANJUNG BATU BARA

Dalam bab ini diuraikan mengenai sejarah ringkas

perusahaan, struktur organisasi, uraian tugas

(jobdescription), jaringan usaha, kinerja usaha terkini, dan

16

BAB III : SISTEM AKUNTANSI PENERIMAAN KAS DAN PENGELUARAN KAS PADA PT INALUM (Persero) KUALA TANJUNG BATU BARA

Dalam bab ini, berisikan teori tentang pengertian kas,

pengertian sistem akuntansi, sistem pengendalian intern

kas, sistem akuntansi penerimaan kas, dan pengeluaran

kas pada PT Inalum (Persero) Kuala Tanjung Batu Bara.

BAB IV : KESIMPULAN DAN SARAN

Bab ini berisi kesimpulan serta saran guna meningkatkan penggunaan

sistem akuntansi penerimaan dan Pengeluaran kas pada

17 BAB II

PROFIL PT INALUM (Persero) KUALA TANJUNG BATU BARA

A. Sejarah Ringkas

Setelah upaya memanfaatkan potensi sungai Asahan yang mengalir dari

Danau Toba di Provinsi Sumatera Utara untuk menghasilkan tenaga listrik

mengalami kegagalan pada masa pemerintahan Hindia Belanda, pemerintah

Republik Indonesia bertekad mewujudkan pembangunan Pembangkit Listrik

Tenaga Air (PLTA) di sungai tersebut.

Tekad ini semakin kuat ketika tahun 1972 pemerintah menerima laporan dari

Nippon Koei, sebuah perusahaan konsultan Jepang tentang studi kelaikan Proyek

PLTA dan Aluminium Asahan. Laporan tersebut menyatakan bahwa PLTA layak

untuk dibangun dengan sebuah peleburan aluminium sebagai pemakai utama dari

listrik yang dihasilkannya.

Pada tanggal 7 Juli 1975 di Tokyo, setelah melalui perundingan-perundingan yang

panjang dan dengan bantuan ekonomi dari pemerintah jepang untuk proyek ini,

pemerintah Republik Indonesia dan 12 Perusahaan Penanam Modal Jepang

menandatangani Perjanjian Induk untuk PLTA dan Pabrik Peleburan Aluminium

Asahan yang kemudian dikenal dengan sebutan Proyek Asahan. Kedua belas

Perusahaan Penanam Modal Jepang tersebut adalah Sumitomo Chemical

Company Ltd., Sumitomo Shoji Kaisha Ltd., Nippon Light Metal Company Ltd.,

18

K.K., Marubeni Corporation, Mitsubishi Chemical Industries Ltd., Mitsubishi

Corporation, Mitsui Aluminium Co., Ltd., Mitsui & Co., Ltd.

Selanjutnya, untuk penyertaan modal pada perusahaan yang akan didirikan di

Jakarta kedua belas Perusahaan Penanam Modal Tersebut bersama Pemerintah

Jepang membentuk sebuah nama Nippon Asahan aluminium Co, Ltd (NAA) yang

berkedudukan di Tokyo pada tanggal 25 Nopember 1975.

Pada tanggal 6 Januari 1976, PT Indonesia Asahan Aluminium (Inalum),

sebuah perusahaan patungan antara pemerintah Indonesia dan didirikan di Jakarta.

Inalum adalah perusahaan yang membangun dan mengoperasikan Proyek Asahan,

sesuai dengan perjanjian induk. Perbandingan saham antara pemerintah Indonesia

dengan Nippon Asahan Aluminium Co., Ltd, pada saat perusahaan didirikan

adalah 10% dengan 90%. Pada bulan Oktober 1978 perbandingan tersebut

menjadi 25% dengan 75% dan sejak Juni 1987 menjadi 41,13% dengan 58,87%.

Dan sejak 10 Februari 1998 menjadi 41,12% dengan 58,88%.

Untuk melaksanakan ketentuan dalam perjanjian induk, Pemerintah Indonesia

kemudian mengeluarkan SK Presiden No.5/1976 yang melandasi terbentuknya

Otorita Pengembangan Proyek Asahan sebagai wakil Pemerintahan yang

bertanggung jawab atas lancarnya pembangunan dan pengembangan Proyek

Asahan. Inalum dapat dicatat sebagai pelopor dan perusahaan pertama di

Indonesia yang bergerak dalam bidang Industri peleburan aluminium dengan

investasi sebesar 411 milyar Yen.

Secara de facto, perubahan status Inalum dari PMA menjadi BUMN terjadi pada 1

19

Pemutusan kontrak antara Pemerintah Indonesia dengan Konsorsium Perusahaan

asal Jepang berlangsung pada 9 Desember 2013, dan secara de jure Inalum resmi

menjadi BUMN pada 19 Desember 2013 setelah Pemerintah Indonesia

mengambil alih saham yang dimiliki pihak konsorsium. PT INALUM (Persero)

resmi menjadi BUMN ke-141 pada tanggal 21 April 2014 sesuai dengan

Peraturan Pemerintah No. 26 Tahun 2014.

Makna Logo PT Inalum (Persero) Kuala Tanjung Batu Bara

Logo PT Inalum (Persero) Kuala Tanjung Batu Bara di tunjukkan oleh gambar

[image:19.595.206.417.371.576.2]berikut :

Gambar 2.1

Logo PT Inalum (Persero) Makna logo adalah sebagai berikut:

a. Gagasan Visual : Stilasi huruf ‘A’ dan ‘I’. Menyimbolkan struktur kimia

dari alumunium, menyiratkan ruang lingkup usaha inalum yakni industri

alumunium.

b. Arah Hologram : Mengarah keatas. Mengekspresikan karakter yang

20 di Indonesia dan siap bersaing di kancah global.

c. Logotype : Menggunakan font Gotham Bold Lowercase. Memberikan makna

bahwa personifikasi inalum adalah sosok yang disiplin dan professional

(bold), sekaligus ramah dan humaniora (lowercase).

d. Warna Logogram dan Logotype.

Biru : Industri berteknologi canggih

Hijau : Ramah lingkungan

Merah : Kebanggaan bangsa Indonesia

Visi PT Inalum (Persero) Kuala Tanjung Batu Bara

Visi PT Inalum (Persero) Kuala Tanjung Batu Bara adalah

menjadiPerusahaan Global Terkemuka Berbasis Aluminium

TerpaduRamahLingkungan.

MisiPT Inalum (Persero) Kuala Tanjung Batu Bara

a. Menjalankan Operasi Peleburan Aluminium terpadu yang menguntungkan,

aman dan ramah lingkungan untuk meningkatkan nilai bagi pemangku

kepentingan.

b. Memberikan sumbangsih kepada pertumbuhan ekonomi daerah dan nasional

melalui kegiatan operasional dan pengembangan usaha berkesinambungan.

c. Berpartisipasi dalam memberdayakan masyarakat dan lingkungan sekitar

melalui program CSR dan PKBL yang tepat sasaran.

d. Meningkatkan kompetensi SDM secara terencana dan berkesinambungan

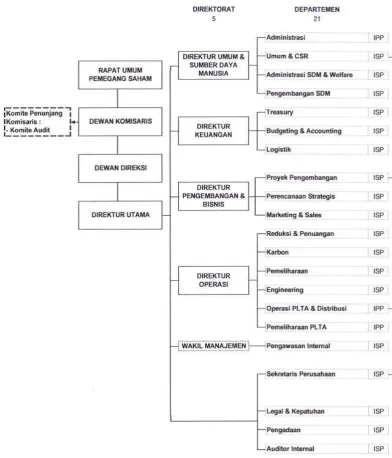

21 B. Struktur Organisasi

Struktur organisasi perusahaan merupakan pencerminan kebijaksanaan yang

dilakukan guna mencapai tujuan organisasi yang telah ditetapkan. Struktur

organisasi PT. Indonesia Asahan Alumunium Kuala Tanjung Batu Bara terbagi

atas beberapa bagian. Hal ini dapat dilihat pada bagan struktur organisasi PT

22 Gambar 2.2

23

STRUKTUR ORGANISASI PT INALUM (Persero)

KUALA TANJUNG BATU BARA

Direktrur Utama : Winardi

Direktur Umum & Sumber Daya Manusia : Carry Mumbunan

Direktur Keuangan : Oggy Achmad Kosasih

Direktur Pengembangan dan Bisnis : Harmon Yunaz

Direktur Operasi : Sahala Hasoloan Sijabat

Wakil Manajem : Sahala Hasoloan Sijabat

Administrasi : Eddy Kristanto

Umum & CSR : Wijayanto Djoko L

Administrasi SDM & Welfare : Nugraha M. Toyib

Pengembangan SDM : Moh. Rozak H

Treasury : Robinsong Girsang

Budgeting & Accounting : Afrizal Noorbey

Logistik : Untung Baritno

Proyek Pengembangan : Dante Sinaga

Perencanaan Strategi : Ismadi YS Jenal

Marketing & Sales : Salman Farisi

Reduksi & Penuangan : Aji Rustanto

Karbon : Kusnandar D. Sartono

Pemeliharaan : Dwi Yantho Soetimin

Engineering : Ivan Ermisyam

24

Pemeliharaan PLTA : Benny Iskandar

Pengawasan Internal : Rainaldy Harahap

Sekretaris Perusahaan : Ricky Gunawan

Legal & Kepatuhan : Satyawarman Tarigan

Pengadaan : Suryadi Munir

Auditor Internal : Yohanes Sigit Subabdriawan

C. Job Description

1. Rapat Umum Pemegang Saham (RUPS)

RUPS merupakan organ perusahaan yang memegang kekuasaan tertinggi.

2. Komisaris

Komisaris bertugas mengawasi kebijaksanaan direksi dalam menjalankan

perseroan, serta memberikan nasehat kepada direksi.

3. Direksi

Direksi bertanggungjawab penuh dalam melaksanakan tugasnya untuk

kepentingan perseroan dalam mencapai maksud dan tujuannya.

4. Direktur

Ada 5 direktur dalam setiap departemen perusahaan antara lain :

a. Direktur Umum dan Sumber Daya Manusia. Melayani dan bertanggung

jawab dengan tugas antara lain :

1. Masalah umum yang berhubungan dengan organisasi perusahaan.

25

3. Masalah hukum dan peraturan-peraturan.

4. Masalah personalia

5. Hubungan industrial

6. Latihan dan kependidikan

b.Direktur Perencanaan dan Keuangan

Direktur Perencanaan dan Keuangan menangani dan bertanggungjawab

atas tugas antara lain :

1. Pengelolaan dana keuangan perusahaan

2. Akuntansi dan perpajakan

3. Penyajian laporan keuangan

4. Hal-hal yang berkenaan dengan kas dan bank

c.Direktur Bisnis

Direktur bisnis terbagi atas tiga departemen yaitu:

1. Departemen penanganan dan produk

Menangani dan bertanggungjawab atas tugas-tugas antara lain:

a. Pengadaan bahan untuk operasi perusahaan dan prasarana lain

baik impor maupun ekspor

b. Studi pengembangan system pengadaan

c. Riset dan seleksi supplier atau leveransir untuk pengadaan bahan

kebutuhan perusahaan

d. Pejualan barang atau bahann yang sudah tidak dapat terpakai lagi

2. Departemen Penjualan Produk

26

a. Perencanaan, administrasi, dan pelaksanaan penjualan hasil

produksi

b. Kontrak penjualan hasil produksi

c. Penagihan pembayaran atas penjualan hasil produksi

d. Studi dan riset market salles

3. Depertemen Transportasi

Departemen transportasi menangani dan bertanggungjawab atas

tugas-tugas berikut:

a. Perencanaan, administrasi dan pelaksanaan serta penyempurnaan

sistem transportasi pemasukan bahan keperluan operasi perusahaan

dan pengeluaran hasil produksi untuk dijual.

b. Perencanaan dan pelaksanaan kepabeanan impor dan ekspor

perusahaan.

c. Perencanaan dan pelaksanaan klaim kepada perusahaan asuransi

sehubungan dengan impor bahan.

d. Direktur Produksi

Direktur produksi menangani dan bertanggungjawab atas tercapainya

produksi baik segi kualitas maupun kuantitas.

e. Direktur pembangkit listrik

Direktur pembangkit listrik menangani dan bertanggung jawab

masalah penyediaan dan distribusi dari tenaga listrik yang diterima dari

PLTA siguragura dan tangga keseluruh departemen yang

27

perawatan dan perbaikan dari peralatan dan fasilitas elektronik, seperti

telepon, computer, dan lain-lain.

5. Seksi jaminan mutu

Seksi jaminan mutu menangani dan bertanggungjawab atas pemeriksaan

dan analisa mutuu bahan baku untuk dipakai dalam proses produksi serta

mutu hasil proses produksi.

6. Seksi akuntansi

Seksi akuntasi adalah petugas yang mencek, menyusun, mengatur, dan

melaksanakan pembayaran atau penerimaan dan bukti akuntansi.

7. Kasir

Kasir adalah petugas yang berfungsi menerima dan membayar uang

(termasuk petugas yang berwenang terhadap kas kecil dan dana cadangan

pembayaran)

8. Seksi keamanan industri

Menangani masalah yang berkenaan dengan keamanan arealPower plant

dan pemukiman karyawan.

Selain itu, adapun job deskripsion pada bagian SFA adalah sebagai

berikut:

1. Bambang Irawan ( Position : Manager, M-1)

a. Memanajemen secara keseluruhan dan akuntabilitas di SFN

b. Persetujuan keseluruhan transaksi dari SFN

c. Manajer keuangan

28

e. Verifikasi akhir dan pengendalian pembayaran internal dan

eksternal

f. Tugas khusus dari direktur dan DGM/GM dari hal pendanaan

1. Yuko Syahputra (Position : Junior Manager, JM-1)

a. Mengontrol keselulruhan pekerjaan keuangan

b. Verifikasi dan pengendalian kas dan laporan deposito harian untuk

semua W/L

c. Verifikasi dan pengendalian L/C impor

d. Verifikasi dan pengendalian akun untuk ISP, IPP, IMO, & JAO

e. Verifikasi dan pengendalian pembayaran internal dan eksternal

2. Adi Nugroho ( Officer, OF-3)

a. Administrasi dan control L/C impor

b. Pemroses dan verifikasi pertama dari transaksi pembayaran internal

dan eksternal

c. Administrasi dari laporan DHE dan LLD

d. Mempersiapkan dan mengontrol anggaran SFN

e. Pekerjaan khusus dari manager mengenai masalah keuangan.

3. Arta Amaya Doris (Assistant Officer, AO-5)

a. Proyeksi laporan arus kas dan laporan posisi keuangan

b. Pengelolaan dana (transfer, penempatan, dan pertukaran)

c. Pekerjaan khusus dari DGM/GM &M mengenai halpendanaan

4. Irwanto ( Assistant Officer, AO-1)

29

b. Laporan bulanan koleksi penjualan dan saldo

c. Koleksi penjualan dan pengendali perdagangan A/R

d. Faktur dari pekerjaan layanan

5. Neliana Hutagalung (Assistant Officer, AO-1)

a. Akuntansi penjualan produk dan jasa lainnya (misalnya: sampah

segar, barang yang tidak terpakai, dan bahan pembuangan)

b. Faktur untuk barang/ suku cadang, memuat semua ingot,

pengiriman, distribusi, penghitungan dan survey bekerja dengan

suveryor independent.

c. A/R Kontroler non perdagangan

d. Pengendalian semua sistem pengarsipan dan penyimpanan

e. ISO dan penanganan dokumen non ISO, termasuk hal-hal yang

berkaitan dengan PA

6. Thoyib K.B (Assistant Officer, AO-1)

a. Verifikasi pembayaran ISP harian dan penerimaan, makanan inklusif

dan alokasi BBM untuk M/S

b. Verifikasi pembayaran berkala (non-IDR) dari IPP

c. Verifikasi pajak penghasialan pasal 21

d. Administrasi dan control keseimbangan karyawan pinjaman untuk

semua lokasi kerja

e. Administrasi dan control obligasi tender pengadaan

f. Administrasi biaya pengobatan dan control untuk semua lokasi

30

g. Administrasi dan pengendalian pembayaran tagihan untuk semua

lokasi kerja

h. Administrasi dari penjualan (ingot dan lain-lain)

i. Hal personal ( daftar hadir, kesejahteraan, dan lain-lain)

j. Membantu Mr. Irwanto mengenai faktur penjualan jasa

7. Siswadi Ngadiman (Senior Clerk, SC-7)

a. Membantu Mr. Toyib mengenai verifikasi dari pembayara dan

penerimaan harian ISP , termasuk snack dan alokasi BBM untuk

M/S (internal dan eksternal)

b. Membantu Mr. Toyib mengenai verifikasi pembayaran periodic

(non-IDR) dari IPP.

c. Membantu Mr. Toyib mengenai verifikasi pajak penghasilan pasal

21

d. Membantu Mr. Toyib mengenai administrasi dan pengendalian

kredit untuk keseimbangan karyawan untuk semua lokasi kerja.

e. Membantu Mr. Toyib mengenai administrasi dan biaya pengobatan

untuk semua lokasi kerja

f. Membantu Mr. Toyib mengenai administrasi dan pembayaran

tagihan untuk semua lokasi kerja

g. Membantu Mr. Toyib mengenai administrasi penjualan ( semua

Ingot dan lain-lain)

h. Membantu Mr. Toyib mengenai data pribadi (daftar hadir,

31 8. Ratna Julianti Boyman (Clerk, C-7)

a. Kasir kedua

b. Administrasi pelaporan dan RFA

c. Mempersiapkan faktur untuk pengadaan barang/ suku cadang dan

jasa. Import dengan non- L/C

d. Assisten penanganan dokumen ISO dan non ISO

e. Memproses pembayaran periodic

f. Administrasi peraturan dan regulasi

g. Hal urusan umum ( korespondensi, pengarsipan umum, stasioner,

dan sebagainya)

9. Ratih Agustina Parapat (Clerk, C-7)

a. Kasir pertama

b. Mempersiapkan dan administrasi petunjuk remittance

c. Mempersiapkan dan administrasi pernyataan harian dan deposito

d. Rekonsilisasi bank

e. Administrasi korespondensi perbankan

f. Control dan administrasi bank garansi dan garansi lainnya

10. Prayudi Utama (Clerk, C-5)

a. Penerimaan tengah IR/COC untuk bagian dan faktur dokumen.

Dari vendor dan distribusi dan administrasi IR/COC dan faktur

untuk PIC

b. Mempersiapkan dan administrasi dari L/C impor

32 d. Pengajuan bukti ISP

D. Jaringan Usaha

1. Pembangkit Listrik Tenaga Air (PLTA)

Inalum membangun dan mengoperasikan PLTA yang terdiri dari stasiun

pembangkit listrik siguragura dan Tangga yang terkenal dengan nama Asahan

2 yang terletak di Paritohan, Kabupaten Toba Samosir, Provinsi Sumatera

Utara. Stasiun pembangkit ini dioperasikan dengan memanfaatkan air Sungai

Asahan yang mengalirkan air danau Toba ke Selat Malaka.

Oleh karena itu, total listrik yang dihasilkan sangat bergantung pada kondisi

permukaan air danau toba. Pembangunan PLTA dimulai pada tanggal 9 Juni

1978. Pembangunan stasiun pembangkit listrik bawah tanah Siguragura

dimulai pada tanggal 7 April 1980 dan diresmikan oleh presiden RI, Soeharto

dalam acara Peletakan Batu Pertama yang diselenggarakan dengan tata cara

adat Jepang dan tradisi local. Pembangunan seluruh PLTA memakan waktu

5 tahun dan diresmikan oleh wakil presiden Umar Wirahadikusuma pada

tanggal 7 Juni 1983. Total kapasitas tetap 426 MW dan output puncak

513MW. Listrik yang dihasilkan digunakan untuk pabrik peleburan di Kuala

Tanjung.

2.Pabrik peleburan alumunium

Inalum membangun pabrik peleburan alumunium dan fasilitas pendukungnya

diatas area 200 ha di Kuala Tanjung, Kecamatan Sei Suka, Kabupaten Batu

33

Pabrik peleburan dengan kapasitas terpasang 225.000 ton alulmunium

pertahun ini dibangun menghadap Selat Malaka. Pembangunan pabrik

peleburan ini dimulai pada tanggal 6 Juli 1979 dan tahap I operasi dimulai

pada tanggal 20 Januari 1982. Pembangunan ini diresmikan oleh Presiden RI,

Soeharto yang didampingi oleh 12 Mentri Kabinet Pembangunan II. Operasi

pot pertama dilakukan pada tanggal 15 Februari 1982 dan Maret 1982,

alumunium ingot pertama berhasil dicetak.

Pada tanggal 14 Oktober 1982, kapal Ocean Prima memuat 4.800 ton

Alumunium Ingot meninggalkan Kuala Tanjung menuju Japan untuk

mengekspor produk PT. Inalumdan membuat Indonesia sebagai salah satu

Negara pengekspor alumunium di dunia. Produksi ke satu juta ton berhasil

dicetak pada tanggal 8 Februari 1988, kedua juta ton pada tanggal 2 Juni

1993, ketiga juta ton pada 12 Desembmer 1997, keempat juta ton pada 16

Desember 2003 dan kelima juta ton pada 11 Januari 2011.

Produk Inalum menjadi komoditi ekspor ke Jepang dan juga dalam negeri

dan digunakan sebagai bahan baku industry hilir seperti ekstrusi, kabel dan

lembaran alumunium. Kualitas produk inalulm adalah 99,70% dan 99,90%.

Pabrik pelburan alumunium di Kuala Tanjung bergerak dalam bidang

mereduksi alumina menjadi alumunium dengan menggunakan alumina,

karbon, dan listrik sebagai material utama. Pabrik ini memiliki 3 pabrik

utama, pabrik Karbon, pabrik Reduksi, dan pabrik penuangan serta fasilitas

pendukung lainnya.

34

Unit tungku reduksi terdiri dari tiga gedung, masing-masing berukuran

panjang ±640 meter dan lebar 50 meter. Dalam masing-masing gedung

dipasang 170 tungku tipe anoda panggang 175.000 amp dengan kapasitas

produksi 75.000 ton alumunium setiap tahun, demean lisensi dari

Sumitomo Alumunium Smelting Co. Ltd. Tungku terpasang dengan

kapasitas produksi keseluruhan 225.000 ton alumunium setiap tahun.

b.Gedung Karbon

Gedung karbon yang akan memproduksi blok-blok karbon Anoda

yang akan digunakan pada tungku-tungku reduksi terdiri dari tiga bagian,

yaitu Bagian Penangkaian. Dalam bagian karbon mentah yang bertingkat

ini, bahan-bahan baku seperti kokas dan pitch keras diaduk sedemikian

rupa dan dibentuk menjadi blok-blok anoda mentah. Blok-blok anoda

mentah yang dihasilkan dibawa ke bagian pemanggang anoda, dimana

106 tungku tipe riedhammer tertutup dipasang. Blok-blok anoda panggang

ini kemudian dipindahkan kebagian penagkaian dimana anoda panggang

diberi tangkai yang nantinya berfungsi sebagai elektroda pada tungku

reduksi.

c.Bagian Penuangan

Alumunium cair yag dihisap dari tungku reduksi diangkat bagian

penuangan dimana alumunium cair setelah dimurnikan lebih lanjut dalam

tungku-tungku penampungan, dibentuk menjadi ingot-ingot alumunium

dengan berat masing-masing 50LB (22,7 Kg), yang merupakan produksi

35

buah tungku penampung yang masing-masing berkapasitas 30 ton

pencetak ingot.

3. Produk akhir

Produk yang dihasilkan oleh PT Indonesia Asahan Alumunium adalah

alumunium batangan. Berat per batangnya adalah 22,7kg.PT. Indonesia

Asahan Alumunium (Persero) menghasilkan 2 (dua) jenis kualitas produk,

yaitu 99,90% dan 99,70% . alumunium batangan PT. Inalum terdaftar

pada London Metal Exchange (LME) tanggal 22 September 1987.

Standar Mutu Alumunium Batangan PT Inalum mengacu pada JIS

H2-102, 1968 (Reaffirmed 1974) dan Western, Alumunium Assosiation

Designation and Chemical composition Limits for Unalloyed Alumunium

of Alumunium Association Inc, USA.

E. Kinerja Usaha Terkini

Salah satu persyaratan dari Key player adalah kemampuan untuk melaksanakan

proses kerja dan produksi sebagai sebuah pelayanan dengan metode standar global

yang disebut ISO, yaitu sebuah metode yang berkualitas yang pada prinsipnya

telah dilaksanakan oleh PT INALUM (Persero) sejak berdirinya PT INALUM.

Komitmen perusahaan sejak masa konstruksi dalam kepeduliannya terhadap

lingkugan telah dilaksanakan dimana PT INALUM (Persero) telah memperoleh

Peringkat Biru dalam Program Penilaian Peringkat Kinerja Perusahaan

(PROPER). Sedangkan untuk SMK3 ( Sistem Manajemen Keselamatan dan

36

Sertifikat Internasional dan penghargaan yang telah diterima PT INALUM

(Persero) adalah :

1. Quality Management System (QMS)

PT INALUM (Persero) telah mendapatkan sertifikasi Sistem Manajemen

Mutu ISO 9001 dari SGS International dan memperoleh 2 (dua) sertifikat,

masing-masing :

No.AU98/1054, Sejak Februari 1998 untuk PLTA.

No.: ID03/0239, sejak April 1998 untuk Pabrik Peleburan.

2. Environmetal Management System (EMS)

Dalam rangka turut melestarikan lingkungan, PT INALUM (Persero)

telah mendapatkan Sertifikat ISO 14001 tentang Sistem Manajemen

Lingkungan No.: GB02/55087 sejak April 2002 dari SGS International.

3. Sistem Manajemen Keselamatan dan Kesehatan Kerja (SMK3)

PT INALUM (Persero) telah menerapkan Sistem Manajemen K3 dan

mendapatkan predikat Bendera Emas (Gold Flag) sebanyak 2 (Dua) kali yaitu

pada tahun 2005 & 2008 (Sertifikat No. : 00351/SE/2004 & No.:

00351/SE/2007 untuk PLTA dan Sertifikat No.00352/SE/2004 &

No.:0032/SE/2007 untuk Pabrik Peleburan) dari Kementrian Tenaga Kerja

dan Transmigrasi.

4. PROPER

PT INALUM (Persero) juga telah mendapatkan 3 (tiga) kali peringkat

37

yaitu pada tahun 2004, 2005 dan 2008 dari Kementrian Lingkungnan Hidup

Indonesia.

5. International Ship & Port Facility Security (ISPS) Code

Untuk mendeteksi ancaman keamanan dan tindakan pencegahan di

Pelabuhan, PT INALUM (Persero) telah mendapatkan sertifikat ISPS Code

No.: 02/0161- DV tanggal 3 Juni 2005 dari Pemerintah Republik Indonesia.

6. Sahwali Awards

Perusahaan juga menerima Sahwali Awards tentang

EnvironmentallyFriendly Businessman pada tanggal 13 November 1992 dari

Indonesian Enviromental Management and Information Center (IEMIC).

F. Rencana Usaha

Inalum akan menambah kapasitas menjadi 455.000 ton per tahun 2017.

Oleh karena itu Inalum membutuhkan dana senilai US$750 juta untuk

pengembangan tersebut. Adapun saat ini kapasitas alumunium ingot

(batangan) PT Inalulm mencapai 240.000 ton per tahun.

Selain itu Inalum juga ada rencana menggandeng PT Aneka Tambang Tbk

(Persero) membangun refineryalumina di Menpwah, Kalimantan Barat,

berkapasitas 1,2 juta ton alumina per tahun.

BAB III

38 A. Pengertian Kas

Kas adalah bagian dari aktiva lancar atau current assets, contoh dari kas

diantaranya uang kertas dan uang logam, dan sejenisnya yang dapat dimanfaatkan

sebagai alat tukar yang memiliki dasar pengukuran akuntansi. Kriteria lain untuk

dianggap sebagai kas adalah dapat digunakan segera. Artinya, apabila diminta

harus bisa segera dikeluarkan. Kas mempunyai peranan yang sangat penting

dalam sebuah perusahaan. Karena merupakan aktiva yang paling liquid, harus

dilakuakan pengawasan yang ketat terhadap kas. Kas sangat mudah dipindah

tangankan dan tidak dapat dibuktikan kepemilikannya, sehingga sangat mudah

diselewengkan.

Berikut ini adalah pengertian kas menurut beberapa ahli :

Menurut Warren (1992:204) defenisi kas adalah “Uang kas adalah suatu

aktiva yang paling mudah diselewengkan dan digunakan tidak semestinya oleh

karyawan, karena uang kas merupakan aktiva yang paling bernilai daripada aktiva

lainnya dan karena uang kas mudah dipindahkan.”

Menurut Warren (2008:320) yaitu “ Kas (cash) meliputi uang receh, uang kertas,

cek, wesel (money order atau kiriman uang melalui pos yang lazim berbentuk

draft bank atau cek bank,hal ini untuk selanjutnya diistilahkan wesel), dan

uangyang disimpan dibank yang dapat ditarik tanpa pembatasan dari pihak bank

39

Menurut Somantri (2007:26) yaitu “ Kas adalah aktiva lancar yang meliputi uang

kertas atau logam dan benda-benda lain yang mempunyai sifat seperti uang.

Artinya, dapat digunakan sebagai media tukar atau alat pembayaran yang sah.”

Dari definisi-definisi kas diatas dapat disimpulkan bahwa kas adalah aktiva yang

paling liquid, yang diguakan untuk membiayai pengeluaran-pengeluaran

perusahaan sebagai alat pembayaran yang sah. Yang termasuk sebagai kas adalah

uang logam dan uang kertas yang ada di perusahaan dan rekening giro yang ada di

bank. Kas adalah aktiva yang paling liquid karena paling mudah dicairkan dan

mudah ditukarkan dengan barang tertentu sebesar nilai nominal kas tersebut. Kas

merupakan alat pembayaran yang sah dan merupakan aktiva lancar dan modal

kerja yang paling tinggi nilainya. Hampir semua transaksi yang terjadi di dalam

perusahaan menggunakan kas.

Menurut Harnanto (2002:148), terdapat dua kriteria yang harus dipenuhi, agar

suatu alat pembayaran dapat diklasifikasikan sebagai kas yaitu:

1. Harus diterima oleh masyarakat bisnis sebagai alat pembayaran dan/atau

diterima oleh bank sebagai simpanan, sebasar nilai nominalnya, dan

2. Harus dapat digunakan sebagai alat pembayaran untuk kegiatan normal

perusahaan.

Kas adalah aktiva lancar yang sifatnya sangat liquid dibandingkan aktiva lancar

lainnya. Sangat liquid karena kas adalah aktiva yang paling mudah di cairkan atau

ditukarkan dengan benda lain sesuai dengan nilai nominalnya. Liquiditas

merupakan salah satu indikasi kemampuan perusahaan untuk memenuhi

40

posisi liquiditas yang memadai, perusahaan yang memiliki tingkat liquiditas yang

tidak memadai cenderung memiliki resiko kegagalan, sedangkan perusahaan yang

memiliki tingkat liquiditas yang memadai umumnya memiliki fleksibilitas

keuangan yang lebih besar untuk menerima peluang investasi baru yang tidak

terduga. Selain itu, kas merupakan aktiva yang tidak produktif, karena kas tidak

dapat dikembangkan atau ditambah kecuali diubah menjadi aktiva lainnya.

B. Pengertian Sistem Akuntansi

Dalam perusahaan, baik perusahaan industri, perusahaan dagang, maupun

perusahaan jasa, semuanya bertujuan untuk memperoleh laba. Untuk memperoleh

laba yang diinginkan tentu membutuhkan sistem akuntansi yang baik. Sistem

akuntansi sebaiknya terapkan oleh perusahaan industri, dagang, maupun

perusahaan jasa. Sistem akutansi harus dibuat sebaik mungkin agar kegiatan

akuntansi dapat berjalan sebagaimana mestinya dan berkaitan satu sama lain.

Sistem akuntansi juga bermanfaat untuk meminimalisir kecurangan-kecuragan

atau penyelewengan terhadap aktiva perusahaan.

Pada dasarnya, sesuatu dapat disebut sistem apabila memenuhi dua syarat,

pertama adalah memiliki bagian-bagian yang saling berinteraksi dengan maksud

untuk mencapai suatu tujuan tertentu. Bagian- bagian itu disebut subsistem, atau

adapula yang meyebutnya sebagai prosedur.

Berikut merupakan pendapat bebrapa ahli mengenai sistem:

Menurut Hall (2001:5)yaitu “Sebuah sistem adalah sekelompok dua atau lebih

komponen-komponen yang saling berkaitan (inter-related) atau

41

Menurut Steinbart (2006 : 2) yaitu “Sistem adalah rangkaian dari dua atau lebih

komponen-komponen yang saling berhubungan, yang berinteraksi untuk

mencapai suatu tujuan.”

Menurut Widjadjanto (2001 : 2) yaitu “Sistem adalah sesuatu yang memiliki

bagian bagian yang saling berinteraksi untuk mencapai tujuan tertentu melalui tiga

tahapan, yaitu input, proses, dan output.”

Agar suatu sistem dapat berfungsi secara efisien dan efektif,

subsistem-subsistem atau prosedur-prosedur itu harus saling berinteraksi antara satu dengan

lainnya. Interaksi ini bisa tercapai terutama melalui komunikasi informasi yang

relevan antar subsistem. Namun demikian, biasanya antara satu subsistem dengan

subsistem lainnya tidak dapat dilihat garis pemisahannya secara tegas, karena

interaksi yang terjalin antar subsistem itu demikian kuatnya dan acapkali saling

bertumpang tindih.

Menurut Warren (2008:320) yaitu“Akuntansi dapat didefenisikan sebagai sistem

informasi yang menghasilkan laporan kepada pihak-pihak yang berkepentingan

mengenai aktivitas ekonomi dan kondisi perusahaan.”

Menurut Ikhsan (2009:2) yaitu“Akuntansi dapat dipandang sebagai suatu proses

atau kegiatan yang meliputi proses pengidentifikasian, pengukuran, pencatatan,

pengklasifikasian,penguraian, penggabungan, pengikhtisaran, dan penajian data

keuangan yang terjadi sebagai akibat dari kegiatan operasi suatu unit organisasi.”

Menurut Belkaoui (2000:38) yaitu “Akuntansi merupakan proses

42

untuk memmungkinkan pembuatanpertimbangan dan keputusan berinformasi oleh

pengguna informasi”

Suatu sistem akuntansi harus menjamin tersedianya data yang diperlukan

oleh pimpinan perusahaan dalam menjalankan kegiatan perusahaan dan

melaporkannya kepada pemilik, kreditur dan pihak-pihak lain berkepentingan.

Oleh karena itu, sistem akuntansi yang direncanakan dengan baik harus dilengkapi

dengan :

(1) pengumpulan, pencatatan dan pelaporan data yang efisien .

(2) pengukuran setiap kegiatan perusahaan,

(3) pemberian wewenang dan tanggung jawab , dan

(4) pencegahan kesalahan dan kecurangan.

Menurut Hall (2001:18) , ada tiga tujuan utama yang umum bagisemua sistem,

yaitu :

1. Untuk mendukung fugsi kepengurusan (stewardship) manajemen.

Kepengurusan merujuk ke tanggung jawab manajemen untuk mengatur

sumber daya perusahaan secara benar. Sistem informasi menyediakan

informasi tentang pengguanaan sumberdaya kepemakai eksternal melalui

laporan keuangan tradisional dan laporan-laporan yang diminta lainnya.

Secara internal, pihak-pihak manajeman menerima informasi kepengurusan

dari berbagai laporan pertanggungjawaban.

2. Untuk mendukung pengambilan keputusan manajemen. Sistem informasi

memberikan para manajer informasi yang mereka perlukan untuk melakukan

43

3. Untuk mendukung kegiatan operasi perusahaan hari demi hari. Sistem

informasi menyediakan informasi bagi personel operasi untuk membantu

mereka melakukan tugas mereka setiap hari secara efisien dan efektif.

Berikut ini beberapa defenisi sistem akuntansi menurut beberapa ahli :

Menurut Warren (2008:206) yaitu “ Sistem akuntansi adalah metode dan prosedur

untuk mengumpulkan,mengklasifikasikan, mengikhtisarkan, dan melaporkan

informasi operasi dan keuangan sebuah perusahaan”

Menurut Mulyadi (2010:182) yaitu “ Sistem akuntansi adalah Organisasi

formulir, catatan, dan laporan yang dikoordinasi sedemikian rupa untuk

menyediakan laporan keuangan yang dibutuhkan oleh manajemen guna

memudahkan pengelolaan perusahaan”

Menurut Fees (2004:182) yaitu“Sistem akuntansi adalah metode dan prosedur

untuk mengumpulkan, mengklasifikasikan, mengikhtisarkan, dan mendapatkan

informasi keuangan dan operasi usaha.”

Dari defenisi-defenisi diatas dapat disimpulkan bahwa sistem akuntansi adalah

prosedur atau rangkaian tata cara yang meliputi dokumen-dokumen yang saling

berkaitan sehingga dapat menghasilkan suatu keputusan untuk pengambilan

perencanaan maupun keputusan mengenai jalannya operasi suatu perusahaan.

Tujuan Sistem Akuntansi Dalam mewujudkan sistem akuntansi yang baik,

pada dasarnya harus mengetahui pembangun sistem akuntansi itu sendiri,sistem

akuntansi erat hubungannya dengan kerjasama manusia dengan sumber daya

44

sistem akuntansi merupakan suatu tujuan yang berdasarkan tujuan yang ingin

dicapai oleh perusahaan.

Tujuan sistem akuntansi yang dikemukakan oleh Mulyadi (2010: 185)adalah

“Tujuan umum pengembangan sistem akuntansi mempunyai tujuan utama

sebagai berikut :

1. Untuk menyediakan informasi bagi pengelolaan kegiatan usaha baru.

2. Untuk meningkatkan informasi yang dihasilkan oleh sistem yang sudah

ada, baik mengenai mutu, ketepatan penyajian, maupun struktur

informasinya.

3. Untuk memperbaiki pengendalian akuntansi dan pengecekkan intern, yaitu

untuk memperbaiki tingkat keandalan (reability) informasi akuntansi, dan

untuk menyediakan catatan lengkap mengenai pertanggung jawaban dan

perlindungan kekayaan perusahaan.

4. Untuk mengurangi biaya klerikal dalam penyelenggaraan catatan akuntansi.”

Dari uraian tujuan sistem akuntansidiatas, dapat disimpulkan

bahwasistemakuntansi merupakan faktor utama pendorong agar manajemen

perusahaan dapat menghasilkan informasi akuntansi yang terstruktur dan

mengandung arti.

C. Sistem Pengendalian Intern Kas di PT Inalum (Persero) Kuala Tanjung Batu Bara

Pengendalian intern terdiri terdiri dari rencana organisasi serta metode dan

45 1. Melindungi harta miliknya

2. Menghasilkan data akuntansi yang cermat

3. Menunjang kegiatan yang efisien,dan

4. Mendorong dipatuhinya kebijakan pimpinan perusahaan.

Pengendalian akuntansi intern terdiri dari metode dan prosedur yang terutama

berhubungan dengan keandalan catatan dan laporan keuangan dan tindakan untuk

melindungi aktiva perusahaan. Contohnya prosedur yang dirancang untuk

menamin bahwa seluruh transaksi dicatat sesuai dengan prinsip-prinsip akuntansi

yang diterima umum akan membantu penyusunan laporan yang dapat diandalkan.

Penguasaan atas aktiva harus terbatas pada orang-orang yang berwenang agar

aktiva tersebut dapat dilindungi. Cara lain untuk itu adalah mengharuskan

dilakukan perbandingan secara berkala antara aktiva yang tercatat dengan aktiva

yang dihitung secara fisik.

Pengendalian Penerimaan Kas

Penerimaan kas pada PT Inalum (Persero) Kuala Tanjung Batu Bara

bersumber dari:

a. Penjualan Ingot

b. Penjualan Listrik

c. Penyewaan Mess karyawan

d. Pemungutan biaya kapal-kapal yang bersandar di pelabuhan

e. Penyewaan tower

Adapun pengawasan intern yang dilakukan PT Inalum (Persero) Kuala

46

1. Semua penerimaan kas yang berhubungan dengan penerimaan penjualan

barang dan jasa harus diterima oleh pemegang kas (Kasir).

2. Setiap saldo uang kas harus diperiksa oleh pejabat yang berwenang.

3. Adanya pemisahan tugas antara bagian gudang, bagian penjualan, dan bagian

akuntansi.

4. Pemegang kas besar (kasir) hanya menyimpan sejumlah uang kas sehubungan

dengan yang digunakan untuk kebutuhan sehari-hari. Dalam hal ini, PT

Inalum Kuala Tanjung Batu Bara menyimpan Cash on Hand dengan limit Rp

100.000.000,-

5. Untuk penerimaan kas maksimal yang diterima oleh kasir secara cash adalah

sejumlah Rp 5.000.000,- (Lima Juta Rupiah). Jika lebiih dari Rp 5.000.000,-

(Lima Juta Rupiah) penerimaan dilakukan melalui rekening bank.

6. Perhitungan kas pada akhir hari (Stock Opname) ditandatangani oleh kasir

(Clerk), bookkeeper (Pemegang Buku), staff s/d manajer.

Pengendalian Pengeluaran Kas

Pengeluaran kas yang dilakuakan PT Inalum (Persero) KualaTanjungBatu

Bara yaitu:

a. Pembayaran untuk bahan baku:

1. Alumina

2. CTP

3. CPC

47

b. Pembelian perlengkapan kantor, pembelian makan siang tamu, alokasi BBM,

dan sebagainya.

c. Perjalanan dinas.

d. Perobatan.

Pengawasan intern terhadap pengeluaran kas yang dilakukan oleh PT

Inalum(Persero) Kuala Tanjung Batu Bara adalah sebagai berikut:

1. Seluruh bukti pengeluaran kas bank ditandatangani oleh pemegang kas dan

atasan langsung pemegang kas sebagai bukti bahwa pengeluaran kas

diketahui dan disetujui oleh perusahaan.

2. Seluruh transaksi harus dicatat tepat waktu.

3. Pengeluaran kas per hari maksimal Rp 3.000.000,- . jika pengeluaran kas

lebih dari Rp 3.000.000,- maka pengeluaran kas dilakukan melalui rekening

bank.

4. Untuk pembayaran atas jasa, jika jasa diterima pada 1-15 hari pertama, maka

pembayaran baru akan dilakukan 16-30 hari berikutnya, yaitu dilakukan pada

hari selasa dan kamis.

5. Untuk pengeluaran kas dengan limit :

a. 0 s/d Rp 25.000.000 akan ditandatangani oleh staff dan junior manager.

b. Rp 25.000.000 s/d Rp 100.000.000 akan ditandatangani oleh staff, junior

manager, dan manager.

c. Rp 100.000.000 s/d Rp 1.000.000.000 akan ditandatangani oleh staff,

48

d. Rp 1.000.000.000 s/d Rp 25.000.000.000 akan ditandatangani oleh staff,

junior manager, manager, general manager, dan direktur keuangan.

e. Diatas Rp 25.000.000.000 akan ditandatangani oleh staff, junior

manager, manager, general manager, direktur keuangan, dan presiden

direktur.

D. Sistem Akuntansi Penerimaan Kas pada PT Inalum (Persero) Kuala Tanjung Batu Bara.

Pendapatan adalah semua penerimaan dalam bentuk peningkatan aktiva atau

penurunan hutang dari berbagai sumber dalam periode tahun anggaran yang

bersangkutan.

Berikut ini adalah sistem akuntansi penerimaan kas pada PT Inalum Kuala

Tanjung Batu Bara, yaitu :

a. Pemegang Buku

1. Pemegang buku memeriksa “Permintaan untuk Penerimaan”

bukti-buktiDan dokumen accounting dan lain-lainnya yang disampaikan oleh

sipemohon,menandatangani permintaan untuk permohonan tersebut,

kemudianmenyerahkan dokumen tersebut diatas beserta dengan

permintaan untukpenerimaan kepada kasir setelah mendapat persetujuan

dari manageraccounting.

2. Dalam hal sipemohon akan menyampaikan “Permintaan untuk

Pembayaran/ penerimaan” pemegang buku akan mempersiapkan

“permintaan untuk pembayaran/penerimaan” untuk tiap-tiap transaksi

49

kemudian melaksanakan prosedur dengan yang dinyatakan dalam ayat (a)

1 diatas.

b. Kasir

1. Kasir akan mencap dengan cap yang telah ditentukan “RECEIVED” atas

permintaan untuk penerimaan, bukti-bukti dan

dokumen-dokumenaccounting, setelah memeriksa dan menetapkan bahwa tidak ada

perbedaandiantara jumlah uang dengan permintaan untuk penerimaan

yangdisampaikan oleh pemegang buku.

2. Kasir mengeluarkan kwitansi yang telah ditentukan, dengan nomor

kwitansi, tanggal penggunaan,tanda tangan dari yang berwenang, dengan

berdasarkan atas permintaan untuk penerimaan yang dinyatakan(b) 1

diatas, bukti-bukti dan dokumen accounting.

3. Kasir akan menyerahkan permintaan untuk penerimaan berdasarkan

bukti-bukti dan dokumen accounting kepada manajer kas untuk

mendapatkan persetujuan, kemudian menyerahkan kwitansi tersebut

kepada sipembayar setelah memperoleh tandatangan dari manajer kas.

4. Dalam hal dianggap perlu oleh manajer kas, prosedur 1-3 yang dinyatakan

diatas, akan dilaksanakan lebih dulu sebelum prosedur 1-2

didalam point (a) oleh pemegang buku.

5. Dalam hal penerimaan cek yang tertanggal mundur, kasir akan

50

Setelah menerima dokumen-dokumen baik yang dipersiapkan oleh bagian STR

maupun SMP, bagian SFA memeriksa, membandingkan satu persatu apakah telah

sesuai dengan yang tercantum dalam kontrak penjualan.

Pencatatan penjualan dilakukan oleh bagian SFA berdasarkan dokumen asli

yang meliputi (invoice, packing list, sertificate of weight, certificate of analysis,

certificate of origin, stowage plan and notice of eksport) yang diserahkan oleh

bagian SMP dan bagian STR. Bagian SFA membuat jurnal untuk mencatat

jumlah. Penjualan dan piutang dagang kemudian jurnal ini diproses dikomputer

sehingga dalam bukku besar penjualan sebelah kredit dan buku besar piutang

dagang bertambah sebesar jumlah penjualan.

Berdasarkan dokumen-dokumen yang diserahkan oleh bagian SMP dan STR

maka SFA akan membuat Application for Collection dan Bill ofExchange.Satu

serta dari dokumen-dokumen ini bersama dokumen lainnya akan dikirimkan

kepada pembeli sebagai pemberitahuan bahwa barang telah diserahkan. Pada saat

ini bagian SFA akan membuat jurnal untuk mencatat penjualan sebagai berikut :

Piutang Dagang XXX

Penjualan XXX

Satu set lagi akan diserahkan kepada BNI 46 sebagai dasar penagihan bagi bank.

Berdasarkan Application for Collection dan Bill of Exchange dari PT Inalum

(SFA) , BNI 46 akan melakukan peagihan kepada pembeli sesuai dengan syarat

pembayaran yang diberlakukan. Setelah BNI 46 menerima penagihan dari

pembeli, kemudian akan membuat nota kredit dan mengirimnya kebagian SFA.

51

Bank XXX

Piutang Dagang XXX

Laporan pejualan dibuat oleh SFA sekali sebulan berdasarkan semua dokumen asli.

Laporan penjualan ini akan dikirim ke kantor pusat.

E. Sistem Akuntansi Pengeluaran Kas pada PT Inalum (Persero) Kuala Tanjung Batu Bara

1. Dokumen yang dibutuhkan untuk pengeluaran kas pada PT Inalum (Persero)

Kuala Tanjung Batu Bara yaitu:

a. Dokumen (invoice)

b. APS (pencatatan utang dan biaya)

c. RFA (Request of Approal)

d. Dokumen pendukung

Dokumen dokumen tersebut diatas disiapkan oleh seksi terkait untuk

kemudian diserahkan kepada bagiam SFA untuk siproses.

2. Metode pencatatan pengeluaran kas menggunakan metode APS (suspense

memo)

Ketika dicatat:

Biaya XXX

Utang XXX

Ketika dibayar:

52

Kas XXX

3. Untuk pengeluaran dengan limit-limit tertentu, PT. Inalum menetapkan

verifikasi atau pengesahan terhadap pejabat terkait, yaitu:

a. 0 s/d Rp 25.000.000 akan ditandatangani oleh staff dan junior manager.

b. Rp 25.000.000 s/d Rp 100.000.000 akan ditandatangani oleh staff, junior

manager, dan manager.

c. Rp 100.000.000 s/d Rp 1.000.000.000 akan ditandatangani oleh staff,

junior manager, manager, dan general manager.

d. Rp 1.000.000.000 s/d Rp 25.000.000.000 akan ditandatangani oleh staff,

junior manager, manager, general manager, dan direktur keuangan.

e. Diatas Rp 25.000.000.000 akan ditandatangani oleh staff, junior manager,

manager, general manager, direktur keuangan, dan presiden direktur.

Ada empat ciri-ciri sistem pengawasan intern yang memadai yang merupakan

unsur-unsur pengwasan intern, yaitu:

1. Suatu bagan organisasi yang memungkinkan pemisahan fungsi secara tepat.

Pada PT Inalum (Persero) Kuala Tanjung Batu Bara, ditunjukkan bahwa

perusahaan ini memiliki pemisahan fungsi yang tepat seperti yang

digambarkan pada bagan struktur organisasi. Dimana hal ini menunjukkan

bahwa perusahaan ini mempunyai pengawasan internal yang baik.

2. Sistem pemberian wewenang serta prosedur pencatatan yang layak.

Pada PT Inalum (Persero) Kuala Tanjung Batu Bara menunjukkan pada bagian

job description terdapat pemisahan fungsi pencatatan. Hal ini pentinguntuk

53

3. Perusahaan yang sehat dalam melaksanakan tugas dari setiap unit organisasi.

Pada PT Inalum (Persero) Kuala Tanjung Batu Bara, setiap unit mempunyai tugas

yang berbeda yang saling berkaitan untuk mencapai tujuan pekerjaan yang

telah ditetapkan oleh perusahaan.

4. Pegawai-pegawai yang kualitasnya seimbang dengan tanggungjawabnya.

Dalam hal ini, PT Inalum (Persero) Kuala Tanjung Batu Bara sangat selektidalam

mencari karyawan, yaitu degan cara tes yang sesuai dengan bidangnya untuk

mendapatkan karyawan yang berkompeten dalam bidang yang dipilihnya

sehingga menghasilkan sumber daya manusia yang bermutu tinggi yang

tentunyabermanfaat untuk membuat perusahaan menjadi lebih baik lagi.

BAB IV

KESIMPULAN DAN SARAN

A. Kesimpulan

54

diperoleh dari PT Inalum (Persero) Kuala Tanjung Batu Bara, maka dapat

disimpulkan:

1. Kas merupakan aktiva yang paling liquid karena paling mudah ditukar

dengan barang yang sesuai dengan nilai nominal yang tercantum dalam

uang kas tersebut. Karena sifatnya sangat liquid, maka diperlukan

pengendalian internal untuk menjaga kas dari perilaku penyimpangan

atau kecurangan terhadap kas. Karena kas merupakan modal kerja

tertinggi dalam sebuah perusahaan.

2. Prosedur penerimaan dan pengeluaran kas telah dilaksanakan dengan

efektif dan efisien.

3. Sistem akuntansi penerimaan kas telah dilaksanakan dengan baik oleh

PT Inalum (Persero) Kuala Tajung Batu Bara karena pengecekan

dilakukan oleh pemegang kas dan atasan langsung.

4. Sistem akuntansi pengeluaran kas juga telah dilaksanakan dengan baik

oleh PT Inalum (Persero) Kuala Tanjung Batu Bara karena harus

didukunng dengan bukti-bukti dan dokumen-dokumen terkait serta

otorisasi dilakukan secara berlapis mulai dari staff sampai dengan

presiden direktur sesuai dengan limit kas yang dikeluarkan.

B. Saran

1. Hendaknya sistem penerimaan dan pengeluaran kas lebih ditingkatkan

lagi untuk memastikan tidak terjadi kecurangan dimasa yang akan

55

2. Dalam penempatan karyawan harus sesuai dengan kompetensi bidang

yang dibutuhkan agar kinerja perusahaan bisa lebih ditingkatkan menjadi

lebih baik lagi.

3. Sistem penerimaan dan pengeluaran kas yang telah diterapkan

hendaknya dijadikan pedoman dan pengalaman dimasa yang akan datang

untuk menjadi referensi apakah jika akan dibuat sistem yang baru.

DAFTAR PUSTAKA

56

Hall, James A, 2001. Sistem Informasi Akuntansi, Edisi Pertama, Penerbit Salemba Empat, Jakarta.

Harnanto, 2002. Akuntansi Keuangan Menengah, Buku Satu, Cetakan Pertama, Penerbit BPFE-Yogyakarta, Yogyakarta.

Ikhsan, Arfan, 2009. Pengantar Praktis Akuntansi, Edisi Pertama, Penerbit GrahaIlmu,Yogyakarta.

Mulyadi, 2010, Sistem Akuntansi, Edisi Ketiga, Cetakan Ketiga, Salemba Empat,Jakarta.

Niswonger, Fees, Warren, 1992. Prinsip –Prinsip Akuntansi, Edisi

kempatbelas,Penerjemah Marianus Sinaga, Penerbit Erlangga, Jakarta.

Niswonger, Philip E Fees, 1992. Dasar-Dasar Akuntansi, Edisi Revisi, Penerbit Rineka Cipta, Jakarta.

Niswonger, Warren, Reeve, Fees, 2004. Prinsip –Prinsip Akuntansi, Jilid Satu, Edisi kesembilan,Penerbit Erlangga, Jakarta.

Romney, Marshall B, dan Paul John Steinbart, 2006. Sistem

InformasiAkuntansi, Edisi kesembilan, Penerbit Salemba Empat, Jakarta. Somantri, Hendi, 2007. Memahami Akuntansi SMK Seri B, Penerbit Armico,

Bandung.

Warren, Carl S, James M, Reeve, and Philip E, Fees, 2008. Pengantar

Akuntansi, EdisiDua Puluh Satu, Penerjemah Aria Farahmita, Amanougrahami, dan Taufik Hendra, Penerbit Salemba Empat, Jakarta.

Widjadjanto, Nugroho, 2001. SistemInformasi Akuntansi, Penerbit